Возврат налогов в 2018-2019 годах (заявление и порядок)

Когда есть право на возврат налога

Возврат излишне уплаченного налога

Особенности возврата излишне взысканных сумм

Возврат налогового вычета

Заявление на возврат налога: образец

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть. На что следует обратить внимание?

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этой публикации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этой статье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Об их размере узнайте из статьи «Как рассчитать проценты за просрочку возврата налога».

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал «Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте из публикации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайте здесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

- НДС;

- акцизов;

- НДФЛ.

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этом материале.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищите

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Подача такого заявления запускает возвратный механизм, а также сроки, в которые налоговики должны успеть завершить процедуру, чтобы не навредить бюджету. А значит, от вас требуется правильно его составить и вовремя подать. А помогут вам в этом материалы нашего сайта, например:

Удачных вам возвратов!

nalog-nalog.ru

Возврат излишне взысканного налога в 2018 году. Образец заявления

С принятием нового федерального закона №322-ФЗ от 14.11.2017 года, возврат излишне взысканного налога стал проще. В статье подробно рассмотрим новый порядок возврата излишне взысканного налога в 2018 году, а также страхового взноса, пени и штрафа.

Новое в законодательстве

Изменения в законодательстве направлены в первую очередь на упрощение процедуры по возврату излишне взысканных сумм налогов (сборов, взносов, пеней, штрафов и др.), для сокращения числа судебных разбирательств, а также для распространения досудебной процедуры обжалования отказа в возврате таких сумм.

Порядок по возврату излишне взысканного налога установлен в НК РФ, статье 79. Согласно НК, правила по возврату установлены не только для налогов, но и для авансовых платежей, страховых взносов, штрафов и пени. Распространяются данные правила как на налоговых агентов, так и плательщиков взносов и сборов.

До принятия вышеуказанного закона, заявление на возврат налога подавать можно было только в течение месяца с того дня, в который налогоплательщику стало известно об излишне взысканной сумме налога, либо с того момента, как вступало в силу решение судебных органов. Из-за небольшого периода, налогоплательщики были вынуждены обращаться в суд, так как подать соответствующее заявление в судебные органы можно в срок до трех месяцев.

Теперь, для того, чтобы обратиться в налоговую о взыскании излишне уплаченного налога отведен срок до трех лет.

Отсчет начинают с того дня, когда организация – налогоплательщик узнала об излишне взысканном налоге. Однако после внесения изменений в 79 статью НК РФ нет указаний о праве налогоплательщика обращаться в суд для взыскания. Это говорит о том, что обратиться в судебные органы организация вправе, но только в том случае, если налоговая откажет в удовлетворении заявления о возврате излишних сумм налога. Еще одним основанием для обращения в суд будет являться неполучение ответа от налогового органа на заявление налогоплательщика в положенный по закону срок.

Таким образом, порядок взыскания излишне взысканного налога теперь схож с порядком, установленным для взыскания излишне переплаченных сумм налога, то есть прежде чем обратиться в суд необходимо обратиться в налоговую с заявлением. Срок обращения в обоих случаях теперь равен трем годам.

Проценты за излишне взысканную сумму налога

При установлении факта излишне взысканного налога, налоговый орган по заявлению от налогоплательщика принимает решение о возврате той суммы налога, которая была излишне взыскана, а также начисленных на нее процентов. Возврат суммы должен быть выполнен в течение месяца с момента получения заявления о возврате.

Проценты начисляются на сумму налога, взысканного сверх положенной суммы, уже со следующего дня после факта взыскания.

Начисляются проценты вплоть до того дня, когда фактически налоговая возвращает деньги организации. Процентная ставка при этом равна ставке рефинансирования ЦБ РФ на эти указанные дни.

Решение о возврате или отказе налогоплательщику в возврате суммы налоговый орган должен принять в течение 10 дней с момента получения заявления.

Излишняя сумма налога в счет погашения задолженности

Возвращен налог может быть только в том случае, если у налогоплательщика нет задолженностей или недоимок по налогам. Если долги перед налоговой есть, то излишняя сумма налога пойдет в погашение долга. Если средства останутся, то их вернут организации. При этом возникает вопрос о начислении процентов на излишнюю сумму в такой ситуации. Четких разъяснений по этому поводу в НК нет, однако, как комментирует ФНС РФ, при зачете излишних сумм, так и при их возврате организации должны начисляться проценты. По сути зачет сумм, это такое же возмещение, как и возврат налога на расчетный счет налогоплательщика. Соответственно, право по начислению процентов должно сохраняться. Однако судебные органы в данном вопросе расходятся во мнении. Один вывод можно сделать точно: если излишние суммы налога зачитываются в счет будущих платежей, то проценты на эти суммы будут начисляться, а вот по процентам в счет зачета недоимки могут возникнуть сложности, решать которые возможно придется в суде (Читайте также статью ⇒ Возврат переплаты страховых взносов в 2018 году).

Не всегда взыскание излишне взысканных средств происходят по вине налоговой. Иногда это может быть связано и с неполадками в программном обеспечении. Однако, данный факт не освобождает налоговиков от возврата налога с начисленными на него процентами. Проценты в этом случае также должны начисляться со следующего после даты взыскания дня, вплоть до даты возврата переплаты налогоплательщику.

Изменения для иностранных организаций

Для иностранных организаций, являющихся плательщиками налога на прибыль, не имеющие постоянного представительства в РФ также произошли некоторые изменения. При удержании излишних сумм налога у таких организаций, иностранная компания вправе вернуть лишнюю сумму. Чтобы это сделать, иностранная организация должна подать заявление в налоговую о возврате налога. Сделать это можно также в течение 3х лет. С принятием закона меняется срок, в течение которого налоговая принимает решение о возврате лишних сумм. Он увеличится до шести месяцев с момента получения заявления от иностранной компании. После принятия положительного решения налоговой перечислить требуемую сумму налоговая должна в течение одного месяца.

Заявление о возврате излишней суммы налога

Составить заявление можно как письменной форме, так и в электронной. При этом электронное заявление обязательно должно быть подписано усиленной электронной подписью. Подать заявление можно:

- лично, обращается при этом руководитель компании, либо представитель, на которого оформлена соответствующая доверенность;

- отправить почтой, оформив при этом к письму опись вложения;

- через ТКС или через «Личный кабинет» на сайте налогового органа, если есть возможность заверить заявление электронной подписью.

Обращается при этом организация в ту налоговую, в которой состоит на учете.

Скачать образец заявления в формате xls

Налогоплательщик может также просить налоговиков не вернуть лишнюю сумму, а зачесть ее в счет будущих платежей по налогам или взносам. В этом случае форма заявления будет иной (Читайте также статью ⇒ Заявление о возврате излишне уплаченного налога в 2018 году).

Помимо заявления может потребоваться приложить некоторые документы, которые подтвердят необходимость возврата налога.

Рассматривая заявление, налоговая вправе потребовать проведения сверки взаиморасчетов с налогоплательщиком.

Тогда организации – заявителю придется составить акт сверки, после подписания которого налоговая в срок до 10 дней примет решение о возврате налога, а затем в срок до 1 месяца перечислить деньги на счет организации (Читайте также статью ⇒ Возврат подоходного налога в 2018 году).

Законодательная база

| Законодательный акт | Содержание |

| Статья 79 НК РФ | «Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа» |

| Закон №322-ФЗ от 14.11.2017 | «О внесении изменений в статьи 78 и 79 части первой Налогового кодекса Российской Федерации» |

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

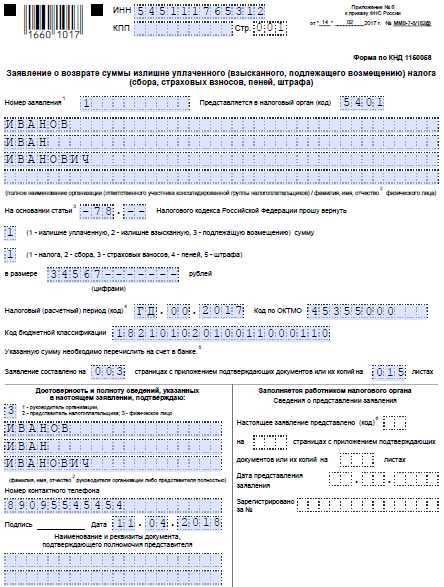

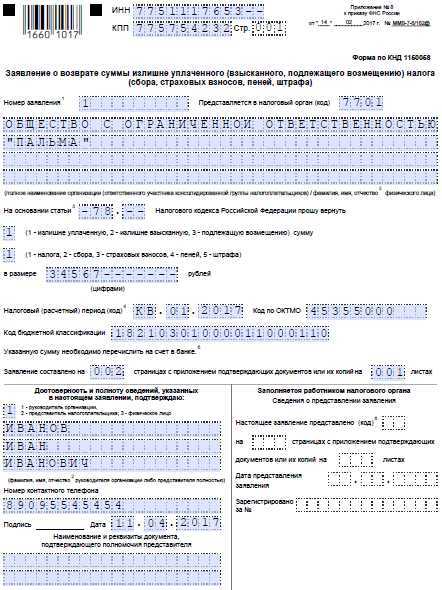

Пример заполнения заявления на возврат излишне уплаченного налога

Главная » Налоги » Пример заполнения заявления на возврат излишне уплаченного налогаОбразцы заявления на возврат переплаты по налогам

Главная » Заявления » Образцы заявления на возврат переплаты по налогам

Если нужно вернуть излишне уплаченный налог, то следует заполнить заявление установленного образца и подать его в ФНС. Вернуть можно переплату по любому виду налогу. Заявление, актуальное на 2017 году, утверждено приказом ФНС России от 14.02.2017 №ММВ-7-8/[email protected] Это заявление могут использовать как физические лица, так и организации.

Скачать бланк 2017:

Бланк представлен тремя листами. Ниже приведены примеры заполнения типового заявления при возврате суммы излишне уплаченного НДФЛ и НДС. Подробный порядок заполнения и подачи документа в орган ФНС рассмотрено в этой статье.

Возврат НДФЛ

Образец заполнения заявления при возврате переплаты по НДФЛ:Страница 1:

Страница 2:

Страница 3:

Скачать заполненный образец заявления при возврате подоходного налога — ссылка.

Возврат НДС

Образец заполнения заявления для возврата переплаченного НДС:

Страница 1:

Страница 2:

Скачать заполненный образец при возврате НДС — ссылка.

rabotniks.ru

Заявление о возврате суммы излишне уплаченного налога по новой форме — как правильно заполнить

Каждый субъект бизнеса — организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может возникать ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и налоговый орган может ошибочно списывать ошибочно. Закон дает право вернуть переплаченные суммы, но для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном звонке налогоплательщику необходимо принять меры, чтобы записать поступающую информацию — кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и сам налоговый орган знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все необходимые документы для подтверждения этого факта.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам совершил переплату, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам налоговый орган произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения факта списания.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в этом случае — доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.В каком случае возможен только зачет

В НК определено, что невозможно сделать возврат переплаты по налогам в том случае, когда у налогоплательщика есть задолженность по другим обязательным платежам. В этом случае инспектор в одностороннем порядке может произвести зачет переплаты на сумму долга, уведомив об этом организацию.

Поэтому, если у фирмы есть недоплаты по другим обязательным платежам, необходимо строго следить за оплатой, поскольку в случае излишнего перечисления вернуть средства назад скорее всего не удастся.

Может возникать ситуация, при которой размер недоимки будет меньше, чем сумма переплаты. Тогда часть средств будут зачтены в погашение долга, а остальные можно будет либо вернуть путем написания заявление на возврат суммы излишне уплаченного налога, либо зачесть как будущие платежи по налогу.

Скачать новую форму заявления о возврате налога с 2017 года

Скачать бланк заявления в формате Excel.

Скачать бланк заявления в формате Pdf.

Скачать заявление о возврате суммы излишне уплаченного налога образец 2017 в формате PDF.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

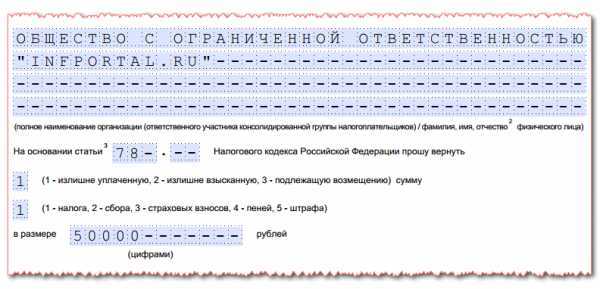

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» — к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» — сумма была ошибочно удержана ФНС;

- «330.40» — запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» — была произведена переплата;

- «2» — налог был излишне взыскан ФНС;

- «3» — производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» — кварталу, «ПЛ» — полугодию и «ГД» — году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление, а также сколько листов будут включать в себя приложения к нему.

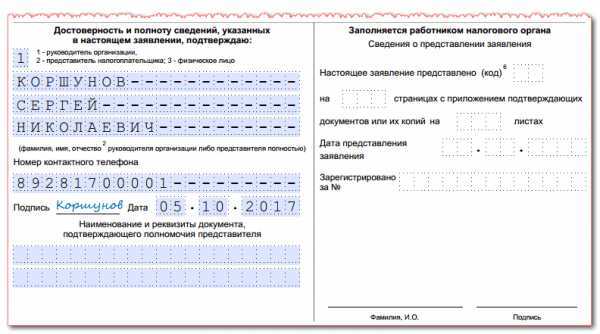

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

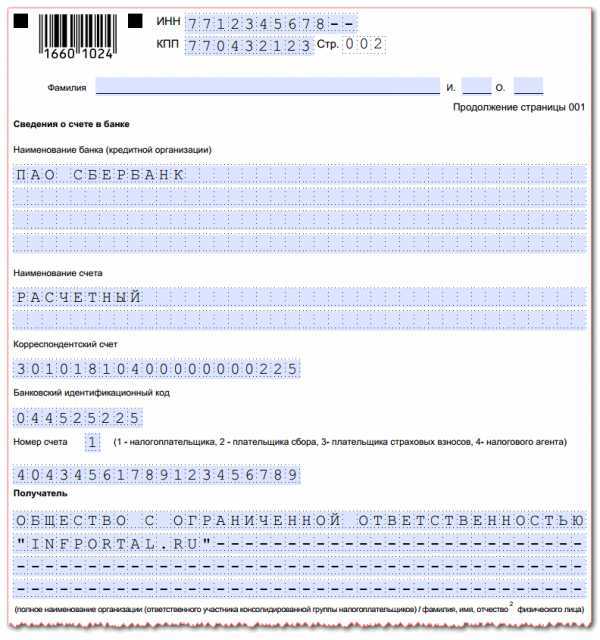

Лист 2

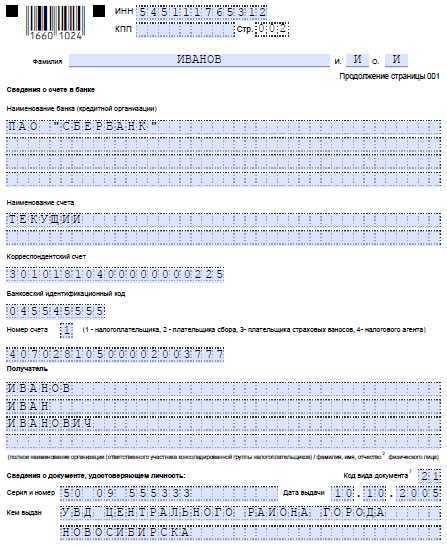

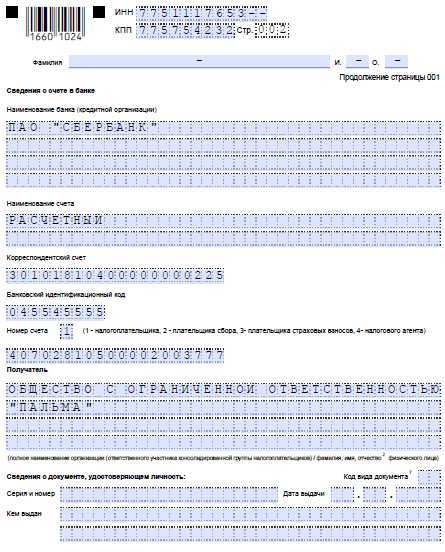

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов — название банка, БИК, номера расчетного и корреспондентского счетов, название получателя.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

В течение какого времени будет осуществлен возврат

Субъект бизнеса сообщает в налоговую о желании на возврат ошибочно перечисленного налога путем подачи заявления. ФНС должно рассмотреть поступивший документ, на это отводится 10 дней.

Внимание! После рассмотрения заявления ФНС дается 1 месяц на то, чтобы произвести перечисление денежных средств. Причем данный срок отсчитывается с факта подачи заявления. Помимо самого возврата, в эти же сроки орган должен перечислить проценты за пользование данными средствами.Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в налоговую отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо осуществить проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство устанавливает строго строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о проведении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя будет применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки возврата.Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

infportal.ru

Заявление о возврате суммы излишне уплаченного НДФЛ: образец 2017 года

Когда в 2017 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что с 31 марта 2017 года обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах! Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2017 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2017 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: новый бланк заявления в 2017 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог.ру»

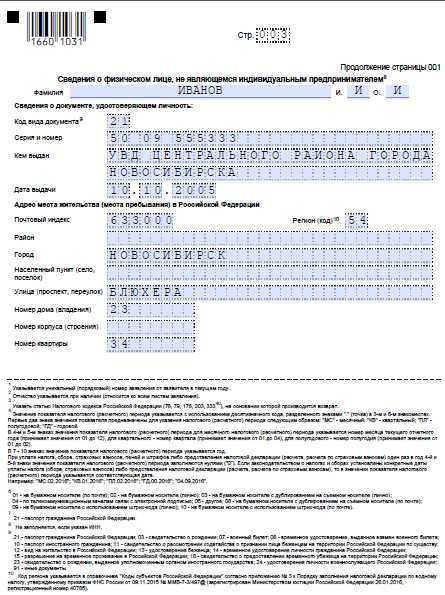

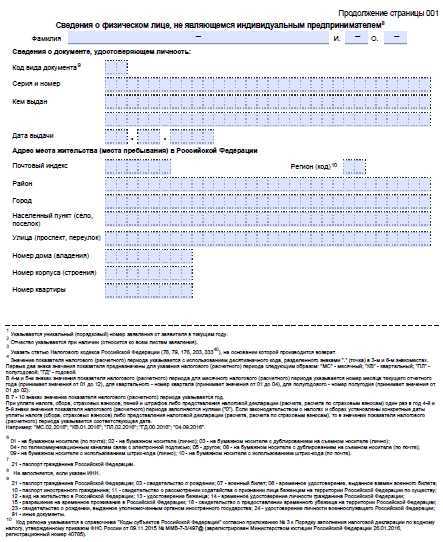

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист. Срок на возврат НДФЛ

Подать заявление за возврат НДФЛ можно в течение трех лет с момента уплаты излишней суммы налога (п. 6 и 7 ст. 78 НК РФ).

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2017 году. В данном примере организация желает вернуть на расчетный счет переплаченный НДФЛ за апрель 2017 года. Приведенный образец вы можете скачать в качестве реального примера в формате Excel.

Скачать (obrazec-zayavleniya-vozvrat-ndfl-2017-1.xls)

В 2017 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС. Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали;

- по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

Вернуть переплату по НДФЛ налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации или предпринимателя (п. 6 ст. 78 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Страница не существует!

Когда нужны чеки «возврат прихода»

Когда нужны чеки «возврат прихода»При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будутПо информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиковС 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Необлагаемые взносами суммы тоже отражаются в РСВНесмотря на то, что с сумм оплаты командировочных расходов, а также с компенсации за использование работником его личного автомобиля в служебных целях страховые взносы не начисляются, эти суммы все равно отражаются в расчете по взносам.

glavkniga.ru

iptsu.ru

Заявление о возврате суммы излишне уплаченного налога в 2019 году

Возвращение переплаченного налога в 2019 году выполняется по той же процедуре что и ранее, однако форма заявления о возвращении налога изменилась. Обычно оформление заявления на возвращение денег переплаченного налога осуществляется после окончания отправки налоговой отчетности и сделанных перечислений. ФНС РФ приказом № ММВ-7-8/182@. от 14.02.2017 года утвердила новые образцы требований по возвращению сверх перечисленных налогов, сборов и взносов по страхованию.

В документе содержатся следующие формы:

- Прошение о возвращении сверх перечисленного налога.

- Прошение о зачислении сверх перечисленного налога.

- Сообщение о состоявшемся перечислении излишнего размера налога.

- Постановление о зачислении сверх перечисленного налога и т.д.

В приказе содержится 11 форм разных бланков.

Когда требуется подавать заявление на возвращение суммы сверх уплаченного налога

Надо знать, что возвратить сверх оплаченные в бюджет деньги вполне возможно, однако методика возвращения имеет некоторые особенности, которые желательно изучить перед началом процесса. Особенности возвращения связаны с обстоятельствами переплаты, как у частных предпринимателей, так и предприятий, и от метода возвращения.

Можно использовать три метода:

- ИП или учреждение перечислили большую чем надо сумму в бюджет и выявили желание засчитать деньги в счет перспективных оплат в бюджет.

- ИП или учреждение перечислили большую чем надо сумму в бюджет и выявили желание возвратить деньги на свой счет.

- Налоговая инспекция РФ взыскала с ИП или учреждения большую чем надо сумму налогов и желает ее возвратить или засчитать

Рассмотрим вариант возвращения переплаты в бюджет на счет заявителя.

Выяснить, имеется ли переплата в бюджет, можно, как в учреждении или ИП, так и в ФНС. Если данный факт будет обнаружен в ФНС, то работники налоговой инспекции должны сообщить о переплате учреждению письменно (пр. ФНС РФ № ММВ-7-8/182 от 14.02.2017) на протяжении 10-ти рабочих дней (п. 3 ст. 78 НК РФ).

О переплаченных суммах можно выяснить при сверке с ИФНС. При таком варианте, учреждение или ИП должны направить заявление на возвращение переплаченного налога по шаблону, принятому ФНС. Просьба о возврате составляется по новому шаблону 2017 года.

Срок возврата сверх уплаченного налога

Сверх перечисленный размер налогов обнаруживается, чаще всего, при сопоставлении суммы налога, подлежащей перечислению за налоговый период, с платежками о перечислении, относящиеся к этому же времени. При этом рассматриваются и данные о расчетах предприятия с бюджетом. Однако платежки и акты сверки взаиморасчетов между бюджетом и учреждением, не в состоянии определить переплату. Факт переплаты в бюджет необходимо доказывать платежками о перечислении, инкассовыми распоряжениями надзорной службы, сведениями о выполнении обязательств по перечислению налогов, формируемые по каждому юридическому лицу, ИП и гражданину налоговой инспекцией. Перечисленная процедура отображена в постановлении ВАС РФ № 11074/05 от 28.02.2006.

Срок возвращения переплаченной суммы по налогам начинает отсчет со времени заполнения декларации и не превышает 3-х летнего срока. Если учреждение обнаружило переплату позднее этого срока или о какой-то причине не обратилось с заявлением о возврате переплаченной суммы в 3-хлетний срок, то в дальнейшем будет сложно возвратить или засчитать перечисленные излишне деньги в бюджет.

Если же предприятие своевременно обратилось с требованием о возвращении денег в налоговую, соблюдая все правила, и сотрудники налоговой не возражают против прошения налогоплательщика, деньги должны быть возвращены не позже одного месяца после принятия ФНС требования.

При отсутствии заявления от учреждения о возвращении сверх перечисленного налога, работники налоговой службы вправе засчитать лишнюю сумму в счет перспективных платежей в бюджет либо закрыть «висящие» суммы по недоимке, пени или штрафам.

Может случится вариант, когда требование от учреждения приходит после распределения налоговиками излишних денег – при таких обстоятельствах возврат на счет плательщика будет осуществлен только оставшейся суммы после закрытия недоимки.

Процедура возврата сверх уплаченного налога в 2019 году

В ст. 287 НК РФ устанавливается процедура о зачислении перечисленных авансов в счет последующих погашений налога на прибыль, рассчитанного по результатам налогового периода. Она базируется на методе возрастающего результата. Процедура расчета налога на прибыль определяется налоговыми суммами по результатам налогового периода, поэтому предприятие по результатам каждого отчетного времени должно рассчитывать размер перечисления аванса, который по результатам отчетного времени зачисляется в счет оплаты налога в бюджет. Если учреждение не подает заявление о возвращении излишне перечисленного аванса по результатам отчетного времени, лишняя сумма, как промежуточная финансовая операция засчитывается к очередному отчетному налоговому времени. Расчет окончательной суммы налога на прибыль определяется в налоговой декларации, которая должна быть представлена не позже 28 марта (п. 4 ст. 289 НК РФ).

В ст. 287 НК РФ устанавливается процедура о зачислении перечисленных авансов в счет последующих погашений налога на прибыль, рассчитанного по результатам налогового периода. Она базируется на методе возрастающего результата. Процедура расчета налога на прибыль определяется налоговыми суммами по результатам налогового периода, поэтому предприятие по результатам каждого отчетного времени должно рассчитывать размер перечисления аванса, который по результатам отчетного времени зачисляется в счет оплаты налога в бюджет. Если учреждение не подает заявление о возвращении излишне перечисленного аванса по результатам отчетного времени, лишняя сумма, как промежуточная финансовая операция засчитывается к очередному отчетному налоговому времени. Расчет окончательной суммы налога на прибыль определяется в налоговой декларации, которая должна быть представлена не позже 28 марта (п. 4 ст. 289 НК РФ).

Следовательно, о возвращении переплаты в бюджет можно потребовать после даты заполнения налоговой декларации за год и именно с этого времени определяется 3-х годичный срок для отправки заявления о возврате излишней перечисленной суммы.

Рассмотрим процедуру возвращения денег

- Прежде чем подавать в инспекцию заявление о возвращении излишней суммы, необходимо подготовить материалы, удостоверяющие переплату.

- Например, при ошибке бухгалтера учреждения, найденной впоследствии, была перечислена большая сумма, поэтому требуется предоставить налоговой инстанции уточненную декларацию, или выполнить сверку и на основании акта сверки обратиться в инспекцию с заявлением о возвращении денег. Уточненную декларацию после акта сверки подавать не надо.

- Факт переплаты налога может обнаружиться на выездных налоговых ревизиях. При таких обстоятельствах с инициативой о письменном уведомлении о излишней сумме должна выступить налоговая.

- Если предприятие выполнило все условия по возврату денег, а налоговая отказывается возвращать их, то, в качестве крайней меры, плательщик может обратиться в судебные органы с доказательствами своей правоты. И после получения решения суда, налогоплательщик отправляет соответствующее требование в налоговую службу. Заявление налоговиками рассматривается на протяжении 10 дней с даты его регистрации.

(Видео: “Заполняем заявление о возврате налога”)

Как передать заявление о возвращения денег

Плательщик налогов может отправить заявление налоговой службе любым приемлемым вариантом:

- Личное вручение под роспись.

- Через доверенного лица (при наличии доверенности).

- С помощью электронных программ связи.

- Заказным отправлением через почтамт с извещением о получении.

Правила по заполнению заявления о возврате налога

Заявление необходимо писать по утвержденному бланку, принятому налоговой инспекцией. При оформлении бланка требуется соблюдать определенные правила.

- Заполнять бланк желательно печатными символами, чтобы все данные были понятными, при этом нельзя допускать ошибки и помарки. Если ошибка обнаружена, то лучше заявление заполнить по новой.

- Создавать заявление нужно в 2-х экземплярах, – один передается налоговикам, а второй, после наложения визы о регистрации, остается у заявителя.

Форма заявления о возвращении налога в 2019 году

Согласно принятому законодательству по налогам в 2019, установлена новая форма требования для возвращения сверх перечисленной суммы налога. Ее заполнение осуществляется по принятым правилам оформления служебных писем.

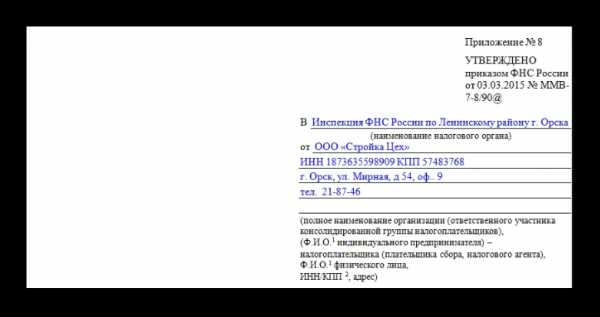

Сначала в верху справа бланка отображается информация об адресате и авторе требования с указанием наименования и номера налоговой инспекции, закрепленной за данным лицом, а также сведения о плательщике налога:

- Если заявление составляет ИП или другой гражданин РФ, то нужно отобразить его персональные сведения:

- ФИО – без сокращений

- ИНН

- Адрес проживания (согласно прописки)

- Контактный телефон.

- Если заявление составляет учреждение, то необходимо отобразить:

- Полное название учреждения

- ИНН

- КПП (согласно учредительных материалов),

- Юридические место регистрации предприятия

- Контактный телефон для связи.

Образец верхней части заявления прилагается

Образец верхней части заявления прилагаетсяВ основном разделе формы отображается суть изложения заявления с обоснованием его составления:

- Вначале отображается ссылка на закон, дающий право на возвращение переплаченных денег.

- Потом необходимо указать причину переплаты и название налогового сбора.

- После этого описывается налоговый период, в которым была осуществлена переплата и отображается код налога по КБК и код ОКТМО, зависящий от района, в котором выполнялось налоговое перечисление.

- Затем цифрами и прописью записывается сумма, которая по мнению налогоплательщика необходимо возвратить и номер счета для перечисления:

- Наименование банка

- Его корреспондирующий счет.

- БИК, ИНН, КПП.

- Счет заявителя.

- Потом, в строчке «Получатель» отображается полное ФИО ИП или гражданина, либо наименование учреждения, отправивших заявление.

- В конце бланка требуется записать дату заполнения, подпись и печать (при ее наличии)

Образец заявления о возвращении суммы сверх уплаченного налога в 2019 году

Пример заполнения заявления

Пример заполнения заявленияФайлы для скачивания

Пустой бланк заявления о возвращении суммы сверх уплаченного налога

Образец заявления о возвращении суммы сверх уплаченного налога

docinfo.net

Заявление на возврат платежей: рекомендации по составлению и подаче

При возникновении излишне перечисленных сумм платежей по налогам, страховым взносам, сборам, штрафам и пеням налогоплательщик имеет право их вернуть. Рассмотрим, что нужно для этого сделать.

Обоснование права на возврат

Рекомендации по заполнению заявления

Последствия отсутствия платежных реквизитов

Способы предоставления заявления на возврат

Особенности подачи заявления через ЛК налогоплательщика

Итоги

Обоснование права на возврат

Право любого из налогоплательщиков (налоговых агентов) на зачет и возврат излишне уплаченных налоговых платежей предусмотрено в НК РФ (гл. 12). Что для этого нужно сделать? Обратиться в налоговую инспекцию с заявлением на возврат в течение 3 лет с момента образования переплаты (пп. 7, 14 ст. 78 НК РФ).

Форма такого заявления утверждена законодательно. С 31.03.2017 при его оформлении следует применять бланк, приведенный в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@ (приложение 8). Непосредственно в самом бланке присутствуют и указания на основные моменты, которыми нужно руководствоваться при его заполнении.

Скачать бланк заявления на возврат можно не только в любой справочно-правовой системе, но и на нашем сайте.

Скачать бланк

Рекомендации по заполнению заявления

Действующий бланк заявления подходит для его оформления по всем типам налоговых платежей, в отношении которых возникает переплата, и может быть использован любым из плательщиков налогов (юрлицом, ИП, физлицом). В его составе – 3 страницы, предназначенные для отражения:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- данных заявителя (ИНН, КПП, наименования), сведений об имеющейся переплате (сумме, периоде, ОКТМО, КБК) и количестве прилагаемых подтверждающих документов;

- сведений о расчетном счете, на который будет возвращаться переплата, и наименовании получателя средств;

- данных физлица, которое не является ИП.

Данные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

- платежными поручениями;

- согласованными актами сверки по налогам, пеням, штрафам;

- извещением от налоговых органов о переплате;

- составленной бухгалтером справкой о наличии переплаты с указанием причин ее образования;

- прочими документами.

Первую страницу составленного заявления подписывает либо сам налогоплательщик, либо его представитель (п. 1 ст. 26 НК РФ). Здесь же указывается текущая дата составления и номер контактного телефона. Если составитель документа использует печать, то ее оттиск может быть проставлен рядом с подписью.

Подробнее об оформлении такого заявления читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Способы предоставления заявления на возврат

Можно воспользоваться несколькими способами предоставления заявления в налоговую службу:

- Непосредственно представить документы в канцелярию инспекции. При себе необходимо иметь второй экземпляр заявления. На нем секретарь поставит отметку о приеме, укажет дату представления и свои данные. Отметка будет являться подтверждением того, что документы действительно предоставлены.

- Послать заявление по почте ценным письмом с описью вложения. Почтовая квитанция и второй экземпляр описи также будут подтверждением факта отправки документов.

- Использовать телекоммуникационные каналы связи. Пакет документов должен быть обязательно заверен усиленной квалификационной ЭЦП.

- Подать сведения через личный кабинет (ЛК) налогоплательщика.

Все возможные варианты подачи приведены в пояснениях на самом бланке заявления.

Особенности подачи заявления через ЛК налогоплательщика

Способ передачи данных через ЛК стал общедоступным с 01.07.2015 (п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1, подп. «в» п. 12 ст. 1, ч. 4 ст. 5 закона «О внесении изменений…» от 04.11.2014 № 347-ФЗ). Юрлицами он мог использоваться и раньше.

Представление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического сопровождается электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, подп. 4.1 п. 1 ст. 32 НК РФ, подп. «а» п. 4 ст. 1, ч. 4 ст. 5 закона № 347-ФЗ).

Однако в НК РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. Ввиду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Узнать о том, что ИФНС получила переданный им документ, он сможет только по истечении 15 рабочих дней (10 дней на принятие решения и 5 дней на информирование) с даты подачи заявления, когда налоговая служба исполнит свою обязанность по извещению налогоплательщика о результатах рассмотрения поданного заявления (пп. 8, 9 ст. 78 НК РФ).

Об иных вопросах, связанных с применением ст. 78 НК РФ, читайте в материале «Ст. 78 НК РФ (2017): вопросы и ответы».

Итоги

Плательщик налогов любого типа (юрлицо, ИП, физлицо) вправе вернуть числящуюся за ним переплату по налоговым платежам. Для этого нужно обратиться в ИФНС с заявлением установленной формы, подать которое туда можно любым из существующих для обращения в налоговый орган способов.

nalog-nalog.ru

Образец заявления на возврат излишне уплаченного налога

Часто по каким-либо не досмотрам или неправильным подсчетам организации допускают ошибки в налоговом законодательстве, а потому отправляют сумму, которая является намного больше положенной. Что делать в такой ситуации? Давайте вместе разберемся в данном вопросе.

Разные причины могут стать основой, для того чтобы вернуть обратно свои деньги в качестве налога:

- Если в случае расчетов произошла ошибка, которая повлекла за собой неточную сумму выплат.

- Если ошибка была совершена не во время расчетов, а во время внесения данных. В результате этой ошибки была оплачена неверная сумма.

- Если в случае уплаты налога на прибыль был взят не тот процент для расчетов, а в итоге произошло неверное начисление. Также это касается выплат, которые начисляются на авансовые платежи.

Важно знать, что срок в который вы можете вернуть себе деньги ограничен и составляет не более 3 лет с момента, когда деньги ушли с ваших счетов. Обратите внимание, что для этого абсолютно не важно, как вы увидели ошибку и когда вы это сделали.

Если же ошибку замечает налоговая, она должна предупредить организацию, ее срок составляет до 10 дней. После того как она будет предупреждена, будут проверены все документы и декларации объекта. Если ошибка объекта повторится, деньги ему будут возвращены обратно, на его же счет, за короткий промежуток времени.

Как вернуть излишне уплаченный налог?

После того как вы разберетесь с фактом переплаты, а также с его суммой, деньги будут возвращены в вашу пользу, но кроме того что деньги могут быть возвращены, они также могут быть использованы как:

- Покрытие каких-либо задолженностей объекта, это могут быть штрафы, пенни или какие-либо неоплаченные счета. Для этого налоговикам не потребуется ваше согласие или заявление, они могут сделать это самостоятельно.

- Также использовать деньги можно в счет невыплаченного взноса, но для подобного нужно обязательное разрешение объекта.

- Откладывание денег на следующие взносы – этот случай используется, если у объекта нет неоплаченных долгов и не он хочет забирать деньги наличными, тогда лицо должно написать официальное заявление о том, чтобы использовать эти деньги на следующие платежи.

Необходимые документы

Для начала вы должны знать, что никто не вернет вам излишне уплаченный налог, если вы не подадите соответствующее заявление в налоговую инспекцию. Нет четкой формы его написания, а потому оно может подаваться в свободной форме. После подачи вами заявления, должно пройти не больше месяца, до полного возвращения средств на ваши счета.

Но если у вас есть долг или штраф перед налоговой службой, они могут засчитать эти деньги в тот счет. Так, после обнаружения дополнительных денег, налоговая инспекция может провести тщательную проверку ваших счетов, и если увидит там задолженности, пенни или штрафы, спишет деньги в данный счет.

Согласно этому, если вы хотите поскорее разобраться с данным вопросом, заранее оплатите все свои долги, ведь покрытие этими деньгами может занять дополнительный срок. Вроде от этого ничего и не меняется, но так вы сможете быстрее разобраться с данной ситуацией.

Кроме заявления, вам могут понадобиться дополнительные документы, для того чтобы разобраться с излишне уплаченным налогом:

- справка о точной сумме уплаты долгов в том периоде, когда объект уплатил больше нормы;

- справка о том, что налог был зачтен в налоговой службе за тот период, когда нужно было возвратить налог;

- справка о том, что в определенный период было уплачено больше нормы, то есть документ о том, какая сумма должна была быть уплачена, и какая была уплачена;

- кроме этого, налоговая служба может потребовать другие необходимые документы, которые могут быть нужны;

http://www.youtube.com/watch?v=zYkDt6suT8I

Образец заявления на возврат излишне уплаченного налога

Нигде в законах Российской федерации нет четких предписаний по поводу составления данного документа, а потому он может быть составлен в произвольной форме.

Нигде в законах Российской федерации нет четких предписаний по поводу составления данного документа, а потому он может быть составлен в произвольной форме.

Но со временем, во всех структурах налоговых служб сформировался свой вид данного заявления, который содержит одинаковые пункты, служащие основой для всего документа:

- Шапка – как и в обычном документе, слева должна быть основная информация от кого и кому направляется данное заявление. Также должны быть описаны серия паспорта, а также орган, который их выдал и когда.

- Заявление – после того как вы укажите основные данные в шапке, вы должны написать сам текст заявления. Так, там должны быть статьи на которые вы основываетесь, подавая заявление с просьбой вернуть вам излишне уплаченный налог, в нашем случае это 78,79 статья НК РФ. Обратите внимание, что указать нужно точную сумму и счет куда нужно отдать деньги.

- Заключение – в конце, как и в любом другом заявлении нужно указать дату написания и подпись.

Если ошибка была допущена бухгалтером или другим уполномоченным объектом при подсчетах или же при написании суммы в различные декларации, то вы сможете вернуть свои деньги в общем порядке, который прописан в основных документах налоговой службы.

Также, данная ситуация подойдет в том случае, когда ошибку в подсчетах или оформлении допустила налоговая. Так, чаще всего ситуация может иметь место при расчетах и заполнении инкассового поручения.

Но в законах существуют отдельно прописанные статьи 176 и 203 налогового Кодекса Российской Федерации, которые не сходятся со статьями 78 и 79, но объясняют ваши действия в случае, если переплата была допущен в ситуации, когда налог был понижен, а фирма об этом не знала.

Узнать о том, как заполнять образец претензии о взыскании задолженности можно в нашей следующей статье.

Итак, когда вы захотите вернуть свои деньги, вам надо будет обратиться в налоговую службу и написать соответствующее заявление, оно должно содержать:

- налоговую службу, которая должна будет вернуть деньги;

- данные объекта, который излишне уплатил налог;

- паспортные данные лица;

- орган, которые выдал паспорт;

- адрес, по которому проживает объект;

- законные основания, которые помогут вам вернуть деньги;

- точная сумма, которая должна быть возвращена;

- дата заявления, а также подпись объекта;

Только если в заявлении будут указаны все данные – объект может рассчитывать на возврат.

Куда подавать?

Закон Российской Федерации предусматривает более трех законов о том, почему должен быть возвращен обратно излишне уплаченный налог:

- Защита прав человека, а точнее его собственности – статья 9 Конституции РФ.

- Никто не имеет право лишить человека собственности, кроме как суд – статья 15 Конституции РФ.

- Налог должен быть уплачен так, как того требует закон и не более – статья 57 Конституции РФ.

Так, именно на этих трех законах построена статья 78 и 79 Налогового Кодекса Российской Федерации, благодаря им можно вернуть ту сумму налога, которая была уплачена сверх меры. Так, если вы выполните все условия, прописанные в этом законе, вы можете вернуть свои деньги обратно. Если же нет, на этом же основании вы можете обратиться в суд.

Подавать заявление необходимо в налоговую службу в письменной произвольной форме, также прихватив с собой перечень документов, описанных выше.

hardcorecase.ru

образец 2017 года, порядок составления

В Российской Федерации предусмотрен не только взнос налогов, но и возврат этих сумм при переплате.

Для этого необходимо в течение 3 лет с даты перечисления денег предоставить налоговому органу по месту регистрации заявление о возврате излишне уплаченных средств.

Куда и при каких случаях писать

Документ необходимо предоставить налоговой инспекции по месту регистрации. Сделать это можно несколькими способами:

- Лично. В этом случае бумага оформляется непосредственно в налоговом органе, заверяется подписью. Бланк предоставляют сотрудники службы.

- Отправка заказным письмом. Форму и образцы готового документа можно найти на сайте ФНС. Перед заполнением рекомендуется проконсультироваться со специалистом службы.

- Электронный вариант. Чаще всего им пользуются организации и индивидуальные предприниматели. Через системы электронного документооборота отправляется форма, заверенная электронной подписью.

Излишне уплаченные деньги выявляются по результатам сверки налогового органа и плательщика. В некоторых случаях ФНС самостоятельно находит переплату, но чаще всего именно физические и юридические лица обнаруживают эти суммы и подают заявление.

Переплата возникает чаще всего в следующих случаях:

- Ошибки в платёжном поручении. Из-за невнимательного или некорректного заполнения квитанций бюджету перечисляются неверные суммы.

- Ошибки при расчётах. Может быть неправильно вычислена налогооблагаемая база, применены устаревшие ставки. Такие недочёты возникают из-за незнания законодательства. В этом случае налоговому органу дополнительно предоставляются скорректированные декларации.

- Сокращение суммы налога. Иногда при заполнении декларации на уплату подоходного налога люди не учитывают ранее перечисленные авансы.

О том, что можно сделать при наличии переплаты по взносам, смотрите на следующем видео:

Порядок заполнения

Заявление пишется на бланке утверждённого образца. В бумажном виде документ оформляется в двух экземплярах, подписи и печати ставятся на обоих. Чтобы избежать ошибок при заполнении, можно воспользоваться услугами специальных организаций или консультантов.

Чтобы правильно заполнить бумагу самостоятельно, нужно указать следующие данные:

- Полные сведения о заявителе. В правой верхней части листа указывается:

- для физических лиц — полное имя, ИНН, адрес прописки;

- для юридических лиц — наименование предприятия, ИНН, КПП, юридический адрес.

- Текст:

- непосредственно просьба вернуть сумму налога, указывается положение Налогового кодекса, регламентирующее обращение. Можно также попросить учесть эти деньги при налогообложении в следующем периоде;

- налоговый период, когда возникла переплата;

- реквизиты произведённого платежа, коды КБК и ОКТМО;

- сумма налога к возврату. Указывается прописью и цифрами.

- Банковские реквизиты для перечисления возврата.

- Подпись заявителя, дата.

Документ рассматривается один месяц. После этого средства возвращаются на указанный расчётный счёт.

znaydelo.ru