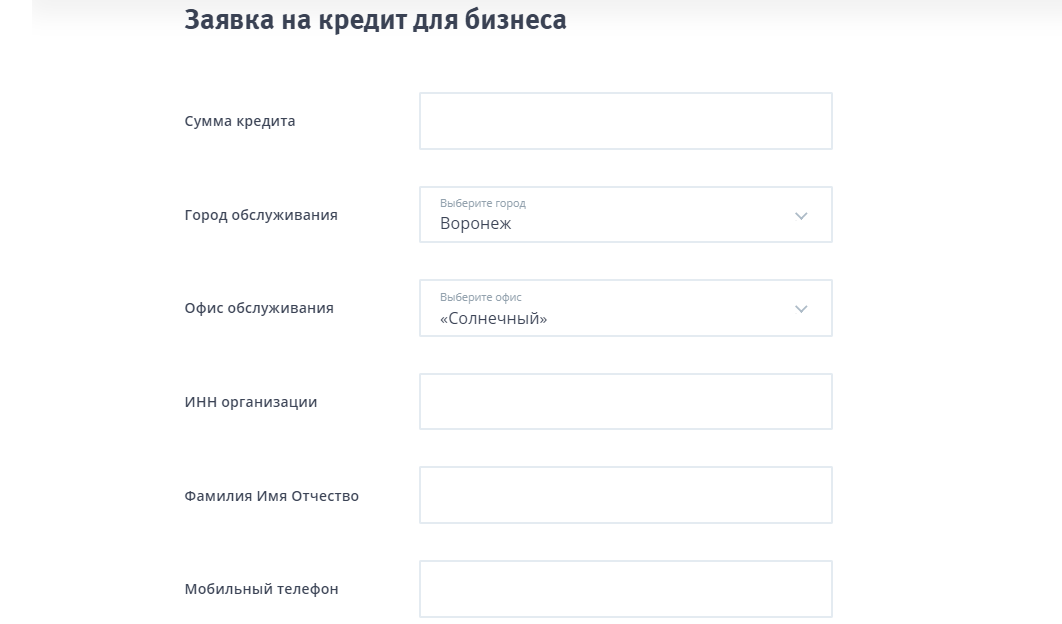

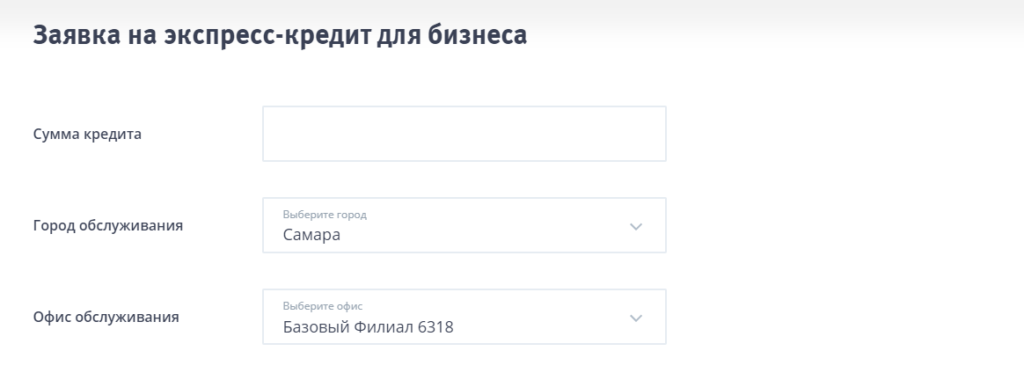

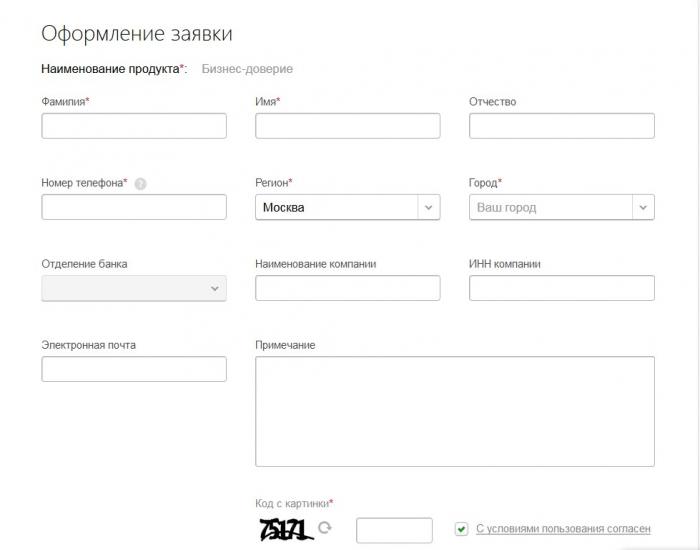

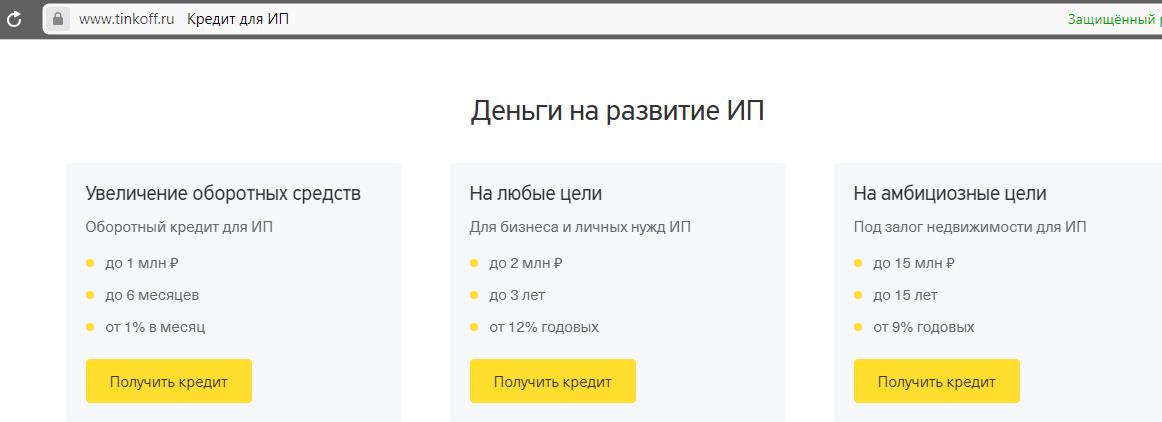

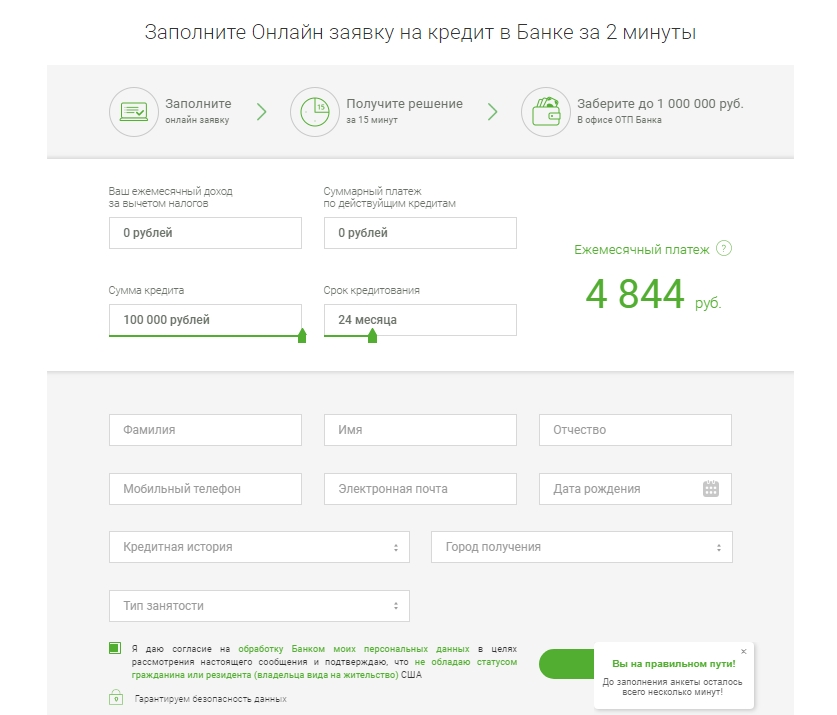

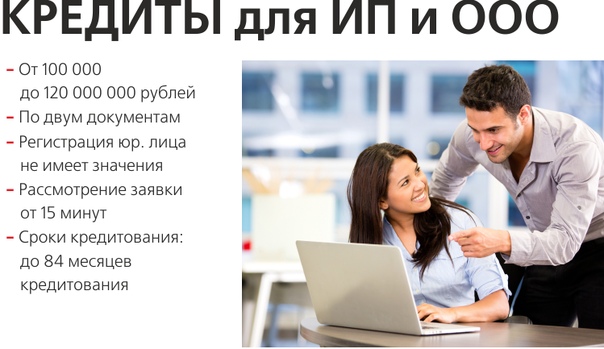

Кредиты для ИП на развитие бизнеса

Кредитование индивидуальных предпринимателей

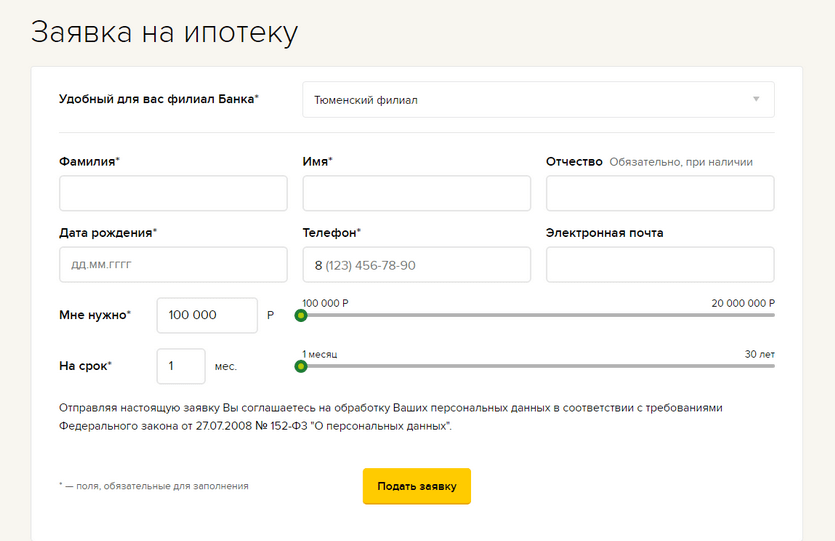

На платформе Развивай.рф собраны предложения для ИП от ведущих банков. Это позволяет подобрать кредит под конкретные потребности бизнеса на лучших условиях.

На платформе есть кредиты разного размера – для предпринимателей как без сотрудников, так и с большим штатом. Банковские предложения действуют на всей территории Российской Федерации и подходят для разных целей:

- для покрытия текущих расходов;

- для расширения бизнеса;

- для приобретения недвижимости, транспорта, техники и другого крупного имущества;

- для участия в госзакупках и выполнения контрактов.

Обратиться в банк за подходящим кредитом просто. Достаточно отправить онлайн–заявку без справок и дополнительных документов.

Условия получения кредита для ИП в банках

Чтобы подать заявку на кредит для ИП без отказа, необходимо внимательно изучить условия финансирования. Они зависят от типа деятельности и целей, на которые требуются средства.

Они зависят от типа деятельности и целей, на которые требуются средства.

- Отрасль

- Срок деятельности

Предложения могут распространяться на определенный вид деятельности. Например, кредиты для приоритетных направлений под низкий процент выдаются только ограниченному перечню сфер бизнеса.

Банки учитывают, как долго бизнес существует на рынке.

Чтобы оформить кредит для начинающих предпринимателей и новых компаний, необходимо обращать внимание на это условие. Хотя часто требуется вести свое дело более 6 месяцев – 1 года, можно найти варианты и с более коротким сроком, например, от трех месяцев. А некоторые банки дают кредиты даже при открытии бизнеса с нуля.

- Финансовое положение

Банки смотрят финансовые показатели бизнеса и проверяют наличие задолженностей по налогам, страховым взносам, заработной плате. Предпринимателям с плохой кредитной историей не одобрят финансирование на большую сумму.

Не всегда требуется предоставлять информацию о выручке.

- Требования к обеспечению

Необходимо уточнить у банка, какое обеспечение требуется. При поиске кредита для ИП без залога и поручителя стоит помнить, что процентная ставка в таких предложениях выше, а требования к заемщику – строже.

Также сложно найти выгодный кредит наличными для предпринимателей – обычно банки перечисляют финансирование на расчетный счет заемщика.

Срок рассмотрения заявки на кредит для ИП на развитие бизнеса

Срок зависит от выбранного банка и продукта. Оформление кредита с господдержкой может занять длительное время. Поэтому если деньги требуются срочно, стоит выбирать кредиты со сроком рассмотрения до 1 дня. Проценты у таких предложений выше, но предприниматель получит необходимые средства вовремя.

документы для получения, условия, ставки — Эльба

Банки неохотно кредитуют малый бизнес, потому что предприниматели часто не могут подтвердить свои доходы.

С чего начать

Если у вас есть расчётный счет, подавайте заявку в банк, с которым работаете. Он видит ваши обороты и остаток на счёте, это повышает вероятность того, что всё обойдется минимальным пакетом документов и исход будет положительный.

Если расчётного счета нет, то изучайте кредитные программы банков для малого бизнеса, в наиболее привлекательные по условиям отправляйте заявки. Можно использовать поиск с фильтрами на сайтах-агрегаторах типа banki.ru.

Документы для заявки

Минимум такой:

- Паспорт.

- Свидетельство о постановке на налоговый учёт. Его выдаёт ФНС.

- Свидетельство о регистрации в ЕГРИП.

- Финансовая отчётность.

- Лицензия, если ваш вид бизнеса её требует.

Самый сложный пункт ─ четвертый. Исследуем его подробнее.

Как ИП подтвердить свой доход

Вид документа, которым ИП подтверждает доход, зависит от налогового режима.

1. ИП на общем режиме и УСН. Такие предприниматели опираются на реальные доходы при уплате налогов. Они подтверждаются декларациями: 3-НДФЛ или УСН за прошлый год.

Лучше предоставить в банк документ с живым штампом.

Вы сдаёте декларации за прошлый год, поэтому банк может запросить информацию о текущих доходах, особенно если вы пытаетесь получить кредит во втором полугодии. Тогда потребуется книга учёта доходов и расходов.

2. ИП на патентной системе. Уплачивают патентный налог без привязки к реальным доходам, поэтому предпринимателю следует вести книгу учёта реальных доходов. Форма и порядок заполнения утвердил приказ Минфина от 22.10.2012 №135н.

Это значит, что банкам больше нравятся ИП на ОСНО или УСН, а коммерсантам на ПСН получить кредит на развитие бизнеса будет сложнее.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Загружать платежи поможет связь с банками и онлайн-кассами.

Как увеличить свои шансы на кредит

Будьте готовы ко всему. Даже если все бумаги в порядке, банк может запросить дополнительные, если в чём-то засомневается. Поэтому обращайте внимание на другие детали.

- Подчистите долги перед тем, как взять кредит на развитие бизнеса или покупку оборудования. Ваши шансы на получение кредита снижаются, если банк узнает, что вы должны приставам или что у вас, как у физического лица, есть непогашенные кредиты.

- Обязательно проверьте свою кредитную историю.

- Подготовьте тылы. Подумайте, кто из ваших знакомых может выступить поручителем.

- Идеально, если вы предоставите залог. Банки охотно принимают недвижимость и автотранспорт. Оборудование в списке на последнем месте: часто сложно оценить его ликвидность и рыночную стоимость.

Что делать, если банк отказал?

Отправьте заявки в другие банки. В случае тотального отказа обратите внимание на альтернативные варианты денежных займов.

В случае тотального отказа обратите внимание на альтернативные варианты денежных займов.

Где еще поискать денег?

В альтернативных источниках: в гарантийных фондах, с помощью краудфандинга и p2p-кредитования.

Фонды

Есть в каждом регионе страны. Выступают поручителем заемщика-предпринимателя перед банком. Финансируются из регионального и федерального бюджета. Основная задача — поддержка малого и среднего предпринимательства. Если вы решили воспользоваться услугами фонда, перед подачей заявки изучите все условия и требования. Услуги фонда не бесплатны. Вознаграждение может составлять до 2% от суммы займа.

Краудфандинговые платформы

Помогают получить деньги в виде пожертвований или в обмен на получение в будущем ещё несуществующего продукта или услуги. Минус в том, что требует большой вовлеченности предпринимателя и достаточно мощной истории и PR-кампании. Краудфандинг работает по принципу «всё или ничего». Если вы не соберёте 100% нужной суммы до заявленной даты, все перечисления возвращаются обратно. В случае успеха придётся поделиться с площадкой. Обычно это от 3,5 до 15% от собранной суммы.

В случае успеха придётся поделиться с площадкой. Обычно это от 3,5 до 15% от собранной суммы.

Самые популярные площадки в России — Planeta и Boomstarter.

p2p-кредитование

Заём, в котором инвесторами выступают частные лица на p2p-площадках. Если у вас нет чёткой отчётности, а оборот серый, такие заёмщики отнесутся лояльнее, чем банки. Они оценивают кандидата по заявке. Поэтому после регистрации на площадке важно подробно описать цели кредита и свой бизнес. В идеале подготовить бизнес-план. Ставки здесь выше, чем в банках: могут составлять от 25 до 45%. Срок заимствования — от 1 до 3 лет. В России популярны площадки Альфа-Поток и Город денег.

Кредиты для бизнеса — кредитование предприятий

Кредиты для юридических лиц или ИП – возможность открыть или расширить бизнес, инвестировать, пополнить оборотные средства, запустить новый проект. Кредитные программы предусматривают удобные условия для компаний разного масштаба.

Как подобрать кредит в УБРиР

УБРиР предлагает малому и среднему бизнесу целевые и нецелевые кредиты:

- Кредит для ИП «Доверительный» – моментальное принятие решения, выдача по трем документам, не требует поручительства и залога.

- Для действующих клиентов – моментальный «Экспресс онлайн». Подать заявку можно онлайн, получить решение – за несколько минут. Нецелевой кредит для малого бизнеса на выгодных условиях.

- Экспресс-кредит под залог недвижимости на любые цели. Заявку можно оставить онлайн, решение принимается в срок до 3 дней. Оптимальный кредит под малый бизнес с невысокой процентной ставкой и гибким графиком погашения.

- «Бизнес-привилегия» – целевой залоговый кредит на развитие бизнеса ИП и юридических лиц. Можно выбрать любой график погашения, в качестве залога подойдёт любое ликвидное имущество. Для юридических лиц обязательно наличие поручителей.

- «Обеспечительный» – кредит с залогом (снижает процентную ставку) или без него для участия в тендерах.

- «Рефинанс» – кредит для ИП и юрлиц с отсрочкой платежа, гибким графиком погашения. Помогает объединить кредиты разных банков и улучшить условия кредитования.

В рамках финансирования бизнеса УБРиР предлагает кредитные программы и предоставляет заемные средства для разных коммерческих целей.

Причины оформлять кредит в УБРиР

Преимущества оформления кредитов в УБРиР:

- кредит под ИП и юридических лиц можно получить без залогового имущества;

- гибкий график погашения долга;

- деньги выдаются на разные цели;

- быстрое предварительное одобрение;

- возможность отсрочки платежей;

- удобная подача заявки онлайн.

Кредит для малого бизнеса выдается по минимальному пакету документов, специальные условия предусмотрены для действующих клиентов банка.

Часто задаваемые вопросы

Где подать заявку на кредит для бизнеса?

Онлайн или в офисе УБРиР.

Можно ли погашать задолженность по индивидуальному графику?

При составлении графика могут быть учтены особенности ведения бизнеса, например сезонность.

Обязательно ли поручительство?

Для индивидуальных предпринимателей – необязательно, но возможно, для юридических лиц – требуется.

Важна ли кредитная история для получения бизнес-кредита?

В некоторых программах кредитования качество и наличие КИ не имеет значения.

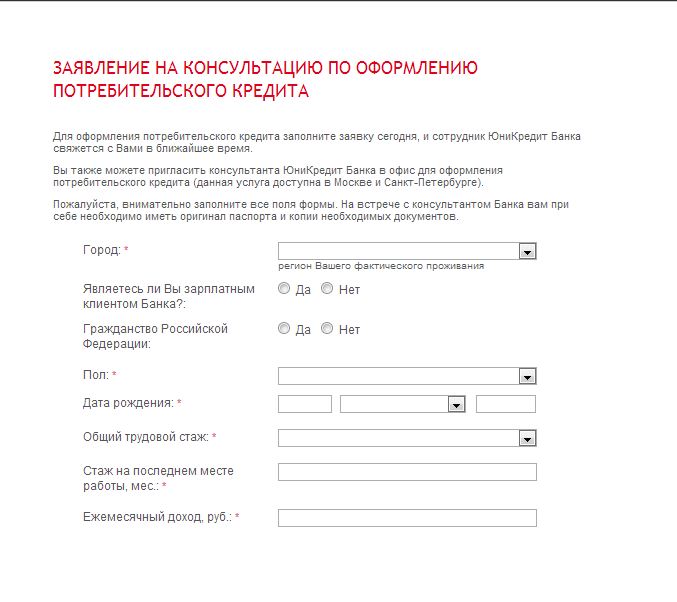

Как получить кредит ИП в 2020 и 2021 году

Получить кредит в банке для ИП — задача не слишком сложная, если предприниматель отвечает банковским требованиям. Тогда ему нужно будет сделать всего 3 шага к цели: проверить, соответствует ли он условиям банка, подготовить документы, подать заявку в банк. О каждом из шагов — подробнее в статье.

Кредиты индивидуальным предпринимателям — это рациональное решение проблем развития малого бизнеса. Однако займы одобряют далеко не всем коммерсантам. Расскажем, как получить кредит ИП.

Суть проблемы

Кредитование малого бизнеса — довольно новое предложение от российских банков. Ранее кредитные организации выкручивались, как могли, чтобы не давать мелким коммерсантам кредитные капиталы. В настоящее время позиция банковской системы изменилась, но все ли так радужно и безоблачно, как нам предлагают рекламные вывески? Возможно ли получить кредит предпринимателю?

Действительно, взять кредит ИП не так-то просто. Ключевая проблема — сложности в подтверждении основного дохода от предпринимательской деятельности. Хорошо, если бизнесмен успешно ведет свою деятельность уже более полугода, а как быть только начинающим субъектам.

Ключевая проблема — сложности в подтверждении основного дохода от предпринимательской деятельности. Хорошо, если бизнесмен успешно ведет свою деятельность уже более полугода, а как быть только начинающим субъектам.

Индивидуальному предпринимателю, который зарегистрировал ИП несколько дней назад, рассчитывать на выгодное банковское предложение не стоит. Если он и получит кредит, то это будет либо неподъемный процент, либо предоставление какого-либо имущества под залог, например своей квартиры.

Шаг 1. Оцените свои шансы

Прежде чем определить, как получить кредит ИП, обозначим четыре основных момента, которые напрямую влияют на получение займа в банковской организации:

- Уровень доходов — это количество денежных средств, поступающих в распоряжение ИП. В расчет берутся зачисления за определенный период времени, обычно это полгода. Уровень доходов ИП подтвердить сложнее всего. Здесь одной банковской выпиской и финансовой отчетностью не обойтись. Ведь прибыль — это показатель переменчивый, сегодня он есть, а завтра его может не быть. Поэтому придется не только подтвердить уже полученные прибыли, но и обозначить планы на будущее, что кредитные деньги не будут потрачены впустую. Это самое сложное в оформлении кредита предпринимателю.

- Кредитная история — это информация о поведении клиента в части кредитования, предоставленного ранее: как индивидуальный предприниматель ранее рассчитывался по полученным займам, имел ли просрочки, задерживал ли платежи, укрывался ли от уплаты. Отсутствие кредитной истории ничем не лучше, чем отрицательная информация. Иногда даже небольшая просрочка по платежам по уважительной причине лучше, чем полное отсутствие информации. Кредитная история формируется по всем банковским организациям в целом.

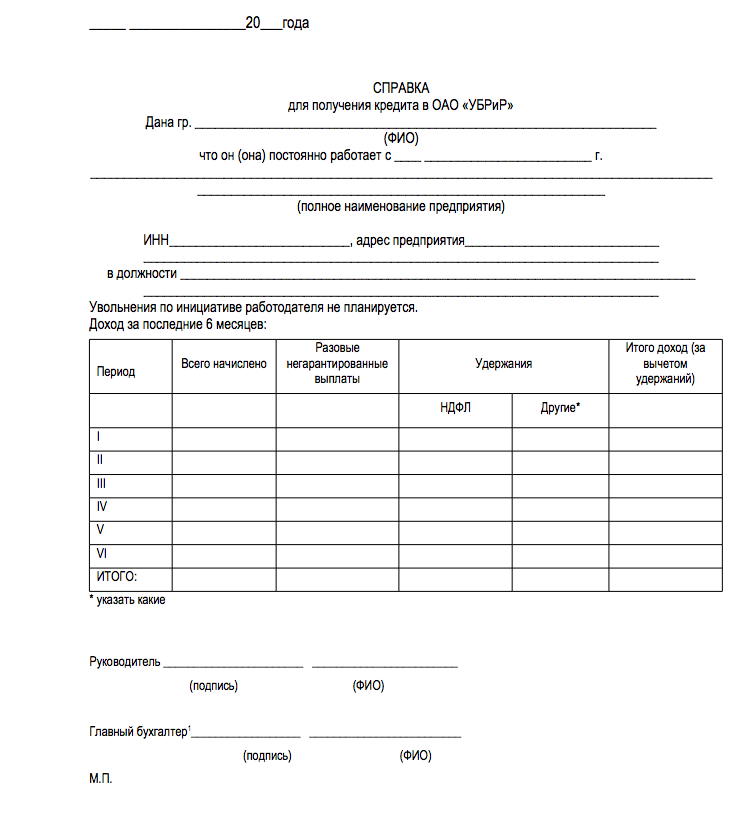

- Период ведения бизнеса ИП. Конечно, чем дольше индивидуальный предприниматель существует на рынке, тем больше у него шансов получить заем на выгодных условиях. Минимальных ограничений в данном вопросе не установлено, каждый банк определяет требования в индивидуальном порядке. Однако есть общепринятый негласный норматив — полгода. Считается, что этого периода достаточно, чтобы оценить доходность ИП. Аналогичный период действует и для простых граждан — достаточно предоставить справку о заработной плате за последние 6 месяцев работы.

- Отсутствие задолженностей — это обязательное условие, и речь идет не только о налоговых платежах в государственный бюджет. Банк вправе проверить, нет ли задолженностей по другим обязательствам, которые принял на себя предприниматель. Например, если у ИП есть работники, будет проверено, не задерживается ли заработная плата. Также могут быть проконтролированы расчеты с контрагентами по полноте и своевременности.

Поэтому придется не только подтвердить уже полученные прибыли, но и обозначить планы на будущее, что кредитные деньги не будут потрачены впустую. Это самое сложное в оформлении кредита предпринимателю.

Поэтому придется не только подтвердить уже полученные прибыли, но и обозначить планы на будущее, что кредитные деньги не будут потрачены впустую. Это самое сложное в оформлении кредита предпринимателю. Считается, что этого периода достаточно, чтобы оценить доходность ИП. Аналогичный период действует и для простых граждан — достаточно предоставить справку о заработной плате за последние 6 месяцев работы.

Считается, что этого периода достаточно, чтобы оценить доходность ИП. Аналогичный период действует и для простых граждан — достаточно предоставить справку о заработной плате за последние 6 месяцев работы.Анализ данных аспектов — это основополагающий этап, который позволит еще до обращения в банковскую организацию определить слабые стороны и подтянуть проблемные места. Например, индивидуальный предприниматель приведет свою финансовую отчетность в порядок, полностью погасит долги, составит интересный бизнес-план и только тогда обратится в банк. В таком случае сотрудники банка будут расценивать его как адекватного, надежного и платежеспособного клиента.

Теперь определим инструкцию, как оформить кредиты предпринимателям.

Шаг 2. Подготовьте документы

Начинаем с самого простого — это подготовка документации, необходимой для заявки на кредит предпринимателю.

Чтобы оформить заявку на кредит, потребуется:

- Паспорт гражданина РФ.

- Свидетельство о постановке на учет в качестве индивидуального предпринимателя.

- Лицензия на ведение деятельности, если этого требует текущее законодательство.

- Финансовая отчетность и прочая документация, которая подтверждает уровень доходов индивидуального предпринимателя.

Финансовая документация, которая сможет подтвердить фактическую и плановую доходность предпринимательской деятельности, самый сложный вид документов. Что может потребоваться для кредита предпринимателю:

- бухгалтерская финансовая отчетность;

- налоговая декларация;

- выписка по расчетному счету;

- бизнес-план.

Совет. Банки более охотно одобряют кредиты своим клиентам. В таком случае заказывать выписку по операциям на расчетном счете не нужно, вся информация имеется у банка.

В таком случае заказывать выписку по операциям на расчетном счете не нужно, вся информация имеется у банка.

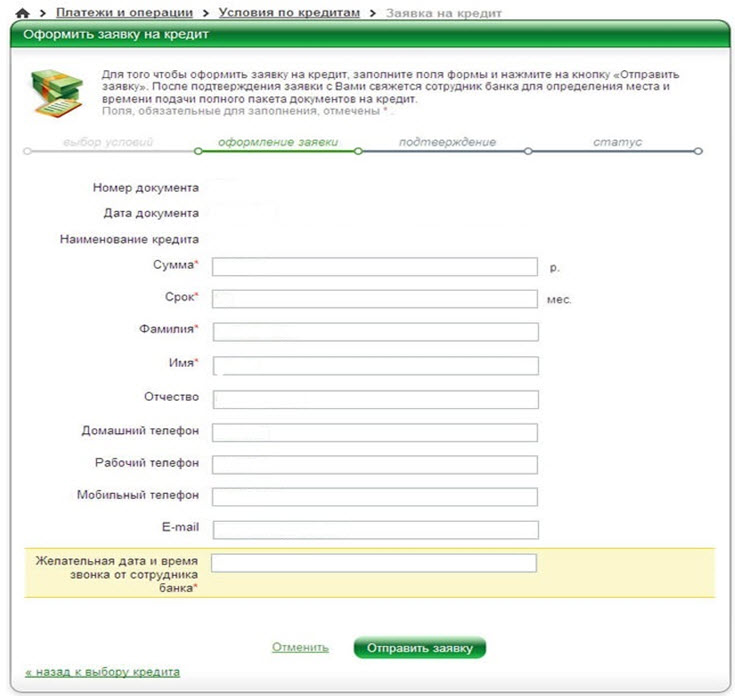

Шаг 3. Подайте заявку

Заполните заявку в банковской организации по месту обращения. В каждом банке действует своя форма заявки на кредит под ИП. Рассмотрите сразу несколько вариантов и подайте заявки в несколько кредитных учреждений.

Личное обращение в кредитный отдел — теперь не обязательное условие. Оформить заявку можно через интернет. Предложение актуально для клиентов банка. Например, для ИП, который обслуживается в данном банковском учреждении. Подать заявку в другую организацию возможно, но более проблематично.

Будьте внимательны при внесении своих персональных данных в сети Интернет. Не попадайтесь на уловки мошенников!

Рассмотрите альтернативы

Банковские организации — это не единственный вариант получения займа. Поэтому нужно рассмотреть все альтернативные варианты и предложения на рынке кредитования малого бизнеса. Если все банки откажут или же предложенные условия будут непосильны, то можно обратить свое внимание на другие компании.

Например, государственные фонды по поддержке малого бизнеса. Это региональные структуры, деятельность которых направлена на поддержку и развитие малого и среднего бизнеса. Получить поддержку такого фонда тоже непросто, потребуется презентовать свой бизнес-план, обозначить перспективы. Однако условия, как взять кредит предпринимателю в фондах, намного выгоднее, чем в банках.

Или же инвестиционные фонды и частные инвесторы. Найти инвестора для своего бизнеса непросто. Мало кто захочет вкладывать деньги в сомнительный проект малознакомого человека. Найти инвестора можно на тематических встречах, форумах.

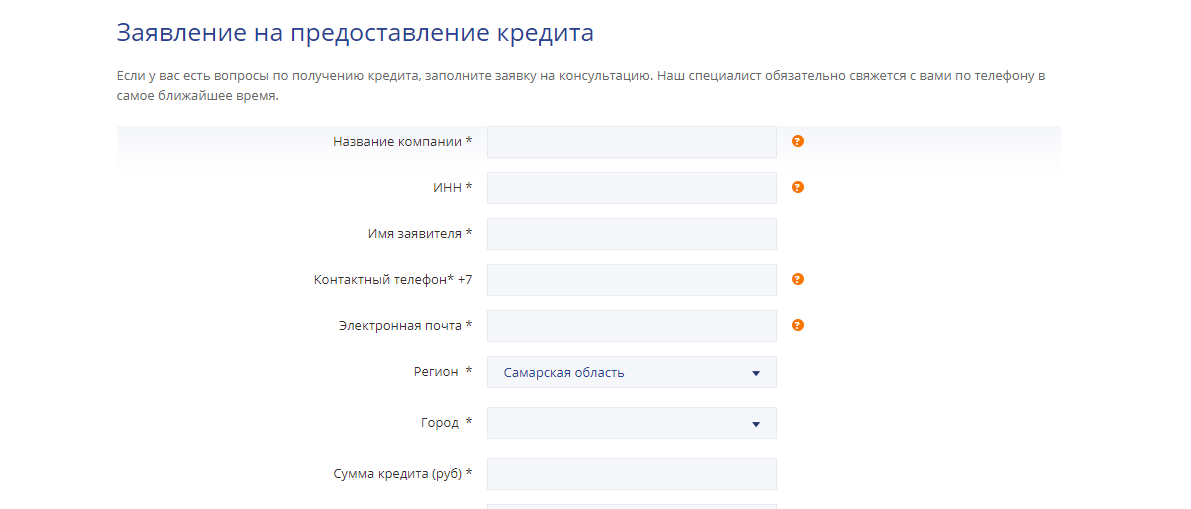

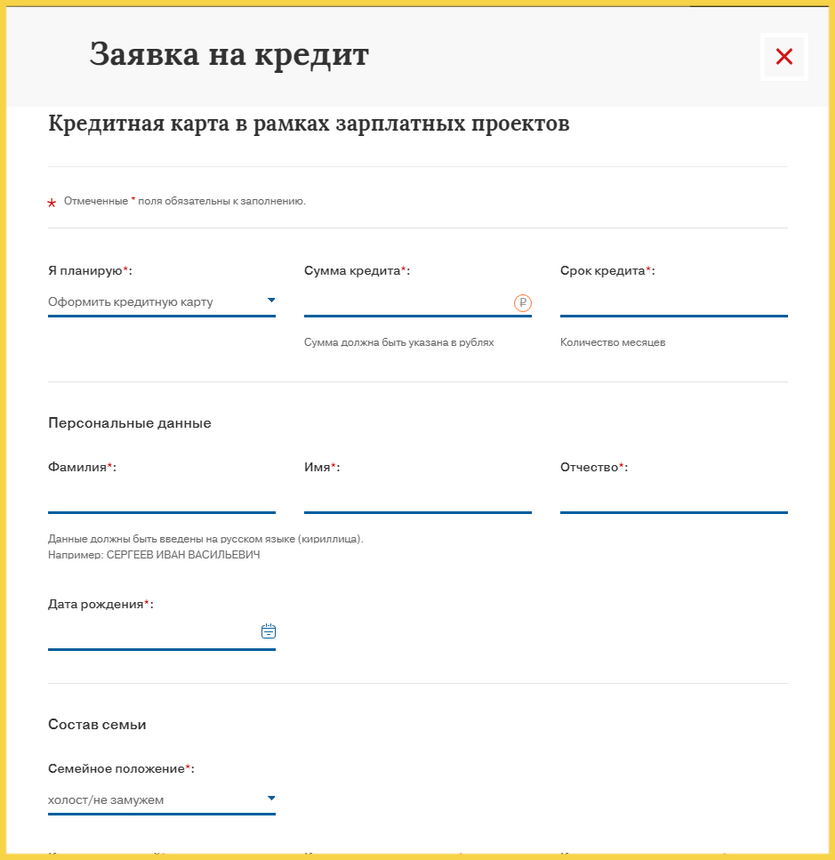

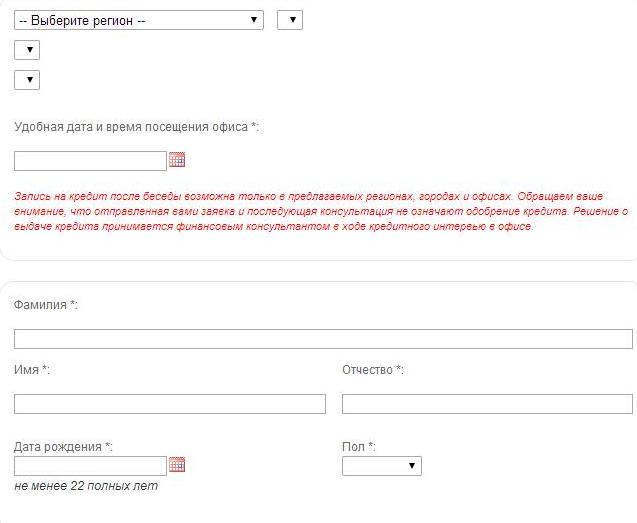

Онлайн-заявка на получение кредита — АО «Корпорация развития МСП ПК»

Online (онлайн) заявка на получение кредита

ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

Ведение деятельности организацией (ИП) не менее 3 месяцев

Регион ведения бизнеса — Пермский край

ИНФОРМАЦИЯ О КОМПАНИИ(ИП)

Организационно-правовая форма: *ИПОООЗАОКФХПрочие

Вид деятельности: *ПроизводствоОптово-розничная торговляСтроительствоСельское хозяйствоУслугиУслуги по перевозкеЛесопереработка

ИНФОРМАЦИЯ О КРЕДИТЕ

ОБЕСПЕЧЕНИЕ ПО КРЕДИТУ

ИНФОРМАЦИЯ О КОНТАКТНОМ ЛИЦЕ

Цель кредита: *Пополнение оборотных средствПриобретение недвижимостиПриобретение оборудованияПриобретение автотранспортаГосзаказБанковская гарантия

Подтвердите, что вы не робот *Документы и справки для получения кредита ИП

Финансирование бизнеса » Оформление кредита для бизнеса »

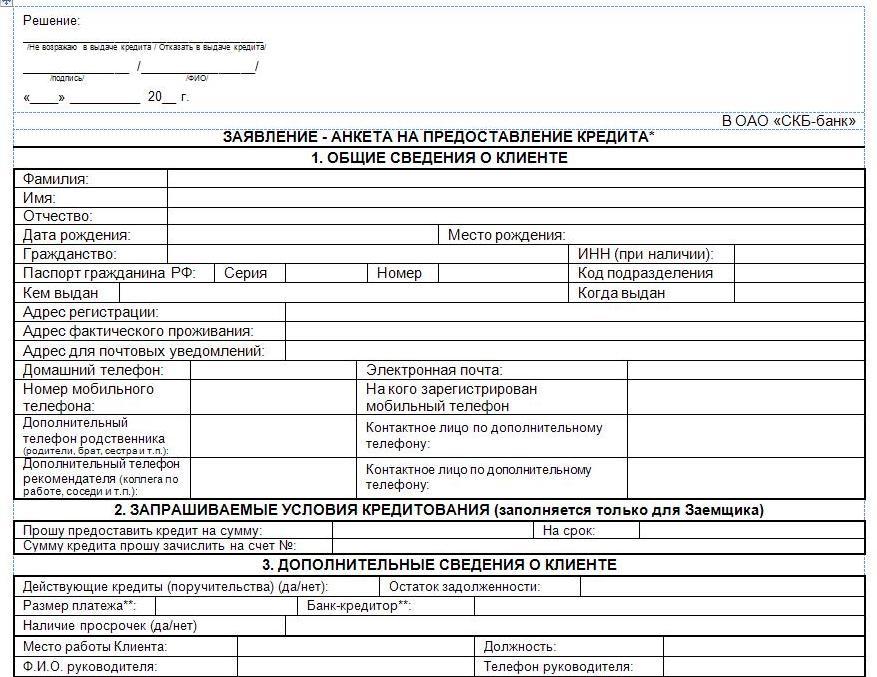

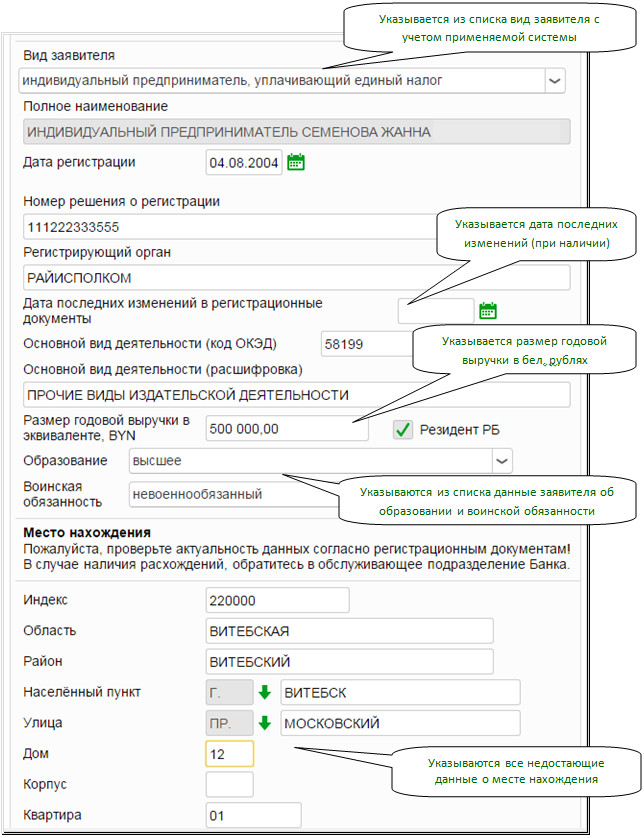

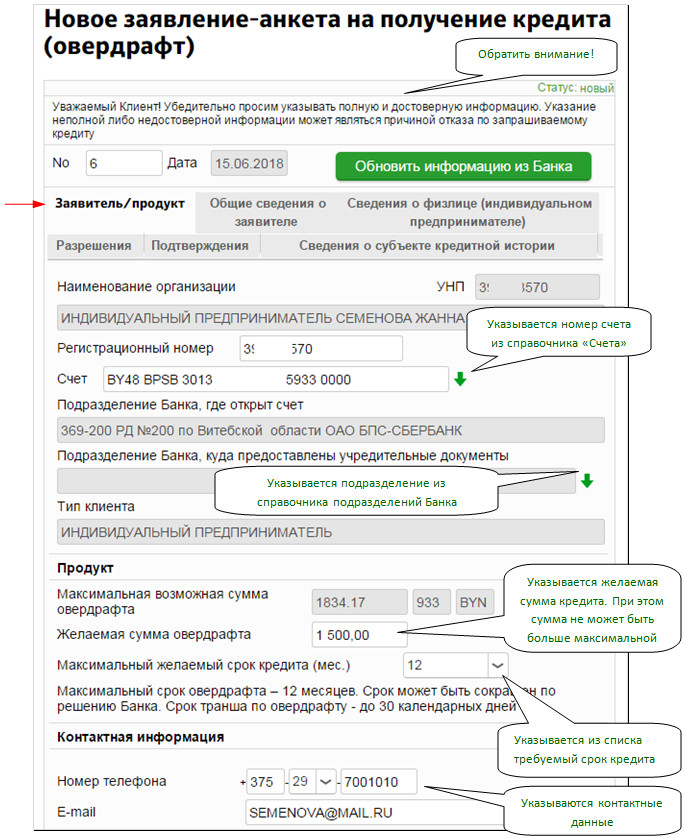

В целом документы, которые должен представить индивидуальный предприниматель для получения кредита, аналогичны документам, которые подготавливаются юридическим лицом (ООО, ЗАО).

В то же время есть и некоторые отличия. Отметим, что дело осложняется тем, что ИП обычно не ведет бухгалтерию. Соответственно, не полученную из бухгалтерской отчетности информацию банку требуется получить другим способом, из других документов.

Перечень документов для рассмотрения заявки на кредит для ИП

Как правило, предпринимателя просят подготовить следующие основные бумаги:

- Заявление на внутреннем бланке.

- Копия паспорта.

- Свидетельство о государственной регистрации.

- Свидетельство о постановке на учет в налоговом органе.

- Выписка из ЕГРИП (Единого государственного реестра).

- Свидетельство о регистрации в фонде социального страхования и ПФ.

Перечисленные выше бумаги требуются практически всегда — они подтверждают, что такой-то Иванов Иван Иванович действительно ИП и гражданин РФ.

Документы, касающиеся собственно бизнеса и оборота:

- Различные договора, накладные, регламентирующие основную деятельность.

- Лицензии и разрешения на особые виды деятельности (если таковые ведутся).

- Копии налоговых деклараций. Обычно требуется заверение их штампом налоговой.

- Копии платежных поручений, по которым проводились платежи в налоговую службу.

- Копия кассовой книги.

В случае предоставления залога требуется подтвердить обладание залоговым имуществом и дать сведения о его стоимости. Варианты:

- Свидетельство о собственности на землю, недвижимость.

- Договор приобретения спецтехники, оборудования.

- Технические паспорта, гарантийные талоны.

- Накладные, счета-фактуры (если залогом выступает товар в обороте).

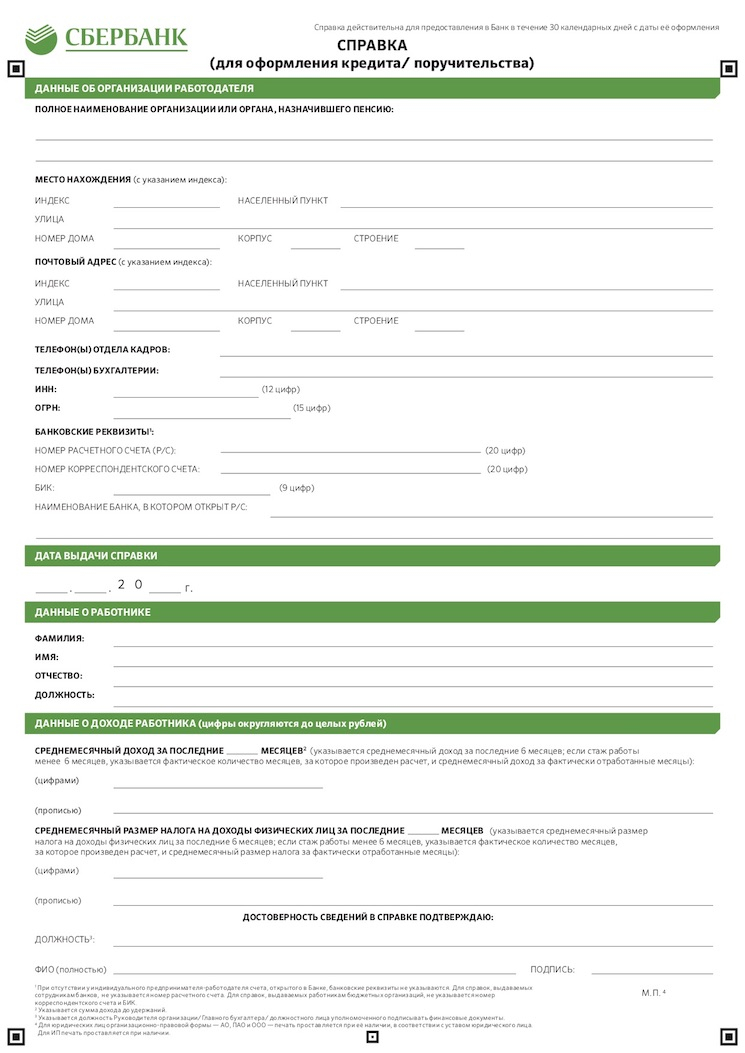

Необходимые для получения кредита справки:

- Справка об отсутствии обременения залогового обеспечения (страховка от возможного предъявления своих прав на имущество третьими лицами).

- Из банка, где ведется расчетный счет: справка об обороте (выписка), о ведении картотеки номер 2 или ее отсутствии, о ссудной задолженности.

- Из налоговой: справка о состоянии задолженности перед государством и внебюджетными фондами и справка об открытых расчетных счетах.

Подчеркнем, что это примерный перечень. Некоторые банки могут затребовать и дополнительные документы, другие, напротив, стремятся максимально упростить процедуру и делают конечный пакет сравнительно небольшим.

Хорошей новостью является также тот факт, что банки далеко не всегда требуют все бумаги сразу. Сначала проводится проверка заемщика на кредитную историю, сам факт осуществления бизнеса и длительность бизнеса (это одна часть пакета) и только потом анализируется оборот и финансовые показатели (это вторая часть).

Соответственно, если вы работаете с адекватным банком, нет оснований для опасений «я соберу кучу бумажек, а потом получу отказ, потратив много времени и сил».

Если кредит берется на развитие бизнеса или на открытие нового бизнеса (а не на текущую деятельность), от вас попросят предоставить и бизнес-план.

Обратите внимание: часть документов нужно заказывать в налоговой службе или других государственных органах заранее. Срок подготовки нужной вам справки может составлять 2-3 недели, так что для ускорения рассмотрения вашей заявки в банке не лишне будет позаботиться о всех формальностях как можно раньше.

% PDF-1.6

%

4515 0 объект

>

эндобдж

xref

4515 242

0000000016 00000 н.

0000010018 00000 п.

0000010156 00000 п.

0000020651 00000 п.

0000020715 00000 п.

0000023662 00000 п.

0000023962 00000 п.

0000024855 00000 п.

0000025048 00000 н.

0000025328 00000 п.

0000025628 00000 п.

0000025840 00000 п.

0000026053 00000 п.

0000026336 00000 п.

0000026639 00000 п.

0000026853 00000 п.

0000027069 00000 п.

0000027333 00000 п.

0000027617 00000 п.

0000027831 00000 н.

0000028059 00000 п.

0000028330 00000 п.

0000028533 00000 п.

0000028824 00000 п.

0000029077 00000 н.

0000029348 00000 п.

0000029639 00000 п.

0000029842 00000 н.

0000029965 00000 н. 0000030096 00000 п.

0000030273 00000 п.

0000030434 00000 п.

0000030597 00000 п.

0000030802 00000 п.

0000031049 00000 п.

0000031318 00000 п.

0000031517 00000 п.

0000031712 00000 п.

0000031959 00000 п.

0000032228 00000 н.

0000032427 00000 н.

0000032616 00000 п.

0000032863 00000 п.

0000033132 00000 п.

0000033331 00000 п.

0000033548 00000 п.

0000033795 00000 п.

0000034064 00000 п.

0000034263 00000 п.

0000034435 00000 п.

0000034601 00000 п.

0000034769 00000 п.

0000034922 00000 п.

0000035123 00000 п.

0000035394 00000 п.

0000035685 00000 п.

0000035888 00000 п.

0000036097 00000 п.

0000036294 00000 п.

0000036497 00000 н.

0000036726 00000 п.

0000036951 00000 п.

0000037222 00000 п.

0000037425 00000 п.

0000037716 00000 п.

0000037945 00000 п.

0000038152 00000 п.

0000038309 00000 п.

0000038492 00000 п.

0000038679 00000 п.

0000038864 00000 п.

0000039050 00000 н.

0000039260 00000 п.

0000039547 00000 п.

0000039641 00000 п.

0000040835 00000 п.

0000040993 00000 п.

0000030096 00000 п.

0000030273 00000 п.

0000030434 00000 п.

0000030597 00000 п.

0000030802 00000 п.

0000031049 00000 п.

0000031318 00000 п.

0000031517 00000 п.

0000031712 00000 п.

0000031959 00000 п.

0000032228 00000 н.

0000032427 00000 н.

0000032616 00000 п.

0000032863 00000 п.

0000033132 00000 п.

0000033331 00000 п.

0000033548 00000 п.

0000033795 00000 п.

0000034064 00000 п.

0000034263 00000 п.

0000034435 00000 п.

0000034601 00000 п.

0000034769 00000 п.

0000034922 00000 п.

0000035123 00000 п.

0000035394 00000 п.

0000035685 00000 п.

0000035888 00000 п.

0000036097 00000 п.

0000036294 00000 п.

0000036497 00000 н.

0000036726 00000 п.

0000036951 00000 п.

0000037222 00000 п.

0000037425 00000 п.

0000037716 00000 п.

0000037945 00000 п.

0000038152 00000 п.

0000038309 00000 п.

0000038492 00000 п.

0000038679 00000 п.

0000038864 00000 п.

0000039050 00000 н.

0000039260 00000 п.

0000039547 00000 п.

0000039641 00000 п.

0000040835 00000 п.

0000040993 00000 п. 0000041177 00000 п.

0000041365 00000 п.

0000041541 00000 п.

0000041661 00000 п.

0000041856 00000 п.

0000042127 00000 п.

0000042330 00000 п.

0000042621 00000 п.

0000042836 00000 п.

0000043027 00000 н.

0000043209 00000 п.

0000043391 00000 п.

0000043602 00000 п.

0000043873 00000 п.

0000044164 00000 п.

0000044367 00000 п.

0000044572 00000 п.

0000044692 00000 п.

0000044843 00000 п.

0000045004 00000 п.

0000045168 00000 п.

0000045324 00000 п.

0000045485 00000 п.

0000045684 00000 п.

0000045955 00000 п.

0000046158 00000 п.

0000046449 00000 п.

0000046689 00000 п.

0000046960 00000 п.

0000047163 00000 п.

0000047454 00000 п.

0000047657 00000 п.

0000047928 00000 п.

0000048219 00000 п.

0000048422 00000 н.

0000048604 00000 п.

0000048796 00000 н.

0000048989 00000 н.

0000049260 00000 п.

0000049551 00000 п.

0000049754 00000 п.

0000049949 00000 н.

0000050220 00000 п.

0000050423 00000 п.

0000050714 00000 п.

0000050865 00000 п.

0000051045 00000 п.

0000051248 00000 п.

0000041177 00000 п.

0000041365 00000 п.

0000041541 00000 п.

0000041661 00000 п.

0000041856 00000 п.

0000042127 00000 п.

0000042330 00000 п.

0000042621 00000 п.

0000042836 00000 п.

0000043027 00000 н.

0000043209 00000 п.

0000043391 00000 п.

0000043602 00000 п.

0000043873 00000 п.

0000044164 00000 п.

0000044367 00000 п.

0000044572 00000 п.

0000044692 00000 п.

0000044843 00000 п.

0000045004 00000 п.

0000045168 00000 п.

0000045324 00000 п.

0000045485 00000 п.

0000045684 00000 п.

0000045955 00000 п.

0000046158 00000 п.

0000046449 00000 п.

0000046689 00000 п.

0000046960 00000 п.

0000047163 00000 п.

0000047454 00000 п.

0000047657 00000 п.

0000047928 00000 п.

0000048219 00000 п.

0000048422 00000 н.

0000048604 00000 п.

0000048796 00000 н.

0000048989 00000 н.

0000049260 00000 п.

0000049551 00000 п.

0000049754 00000 п.

0000049949 00000 н.

0000050220 00000 п.

0000050423 00000 п.

0000050714 00000 п.

0000050865 00000 п.

0000051045 00000 п.

0000051248 00000 п. 0000051441 00000 п.

0000051712 00000 п.

0000052003 00000 п.

0000052206 00000 п.

0000052401 00000 п.

0000052672 00000 п.

0000052875 00000 п.

0000053166 00000 п.

0000053335 00000 п.

0000053539 00000 п.

0000053694 00000 п.

0000053845 00000 п.

0000054014 00000 п.

0000054170 00000 п.

0000054336 00000 п.

0000054535 00000 п.

0000054806 00000 п.

0000055009 00000 п.

0000055300 00000 п.

0000055503 00000 п.

0000055774 00000 п.

0000055977 00000 п.

0000056268 00000 п.

0000056509 00000 п.

0000056780 00000 п.

0000057071 00000 п.

0000057274 00000 п.

0000057459 00000 п.

0000057646 00000 п.

0000057839 00000 п.

0000058110 00000 п.

0000058401 00000 п.

0000058604 00000 п.

0000058799 00000 н.

0000059070 00000 н.

0000059273 00000 п.

0000059564 00000 п.

0000059719 00000 п.

0000059901 00000 н.

0000060106 00000 п.

0000060299 00000 н.

0000060570 00000 п.

0000060861 00000 п.

0000061064 00000 п.

0000061259 00000 п.

0000061530 00000 п.

0000061733 00000 п.

0000062024 00000 п.

0000051441 00000 п.

0000051712 00000 п.

0000052003 00000 п.

0000052206 00000 п.

0000052401 00000 п.

0000052672 00000 п.

0000052875 00000 п.

0000053166 00000 п.

0000053335 00000 п.

0000053539 00000 п.

0000053694 00000 п.

0000053845 00000 п.

0000054014 00000 п.

0000054170 00000 п.

0000054336 00000 п.

0000054535 00000 п.

0000054806 00000 п.

0000055009 00000 п.

0000055300 00000 п.

0000055503 00000 п.

0000055774 00000 п.

0000055977 00000 п.

0000056268 00000 п.

0000056509 00000 п.

0000056780 00000 п.

0000057071 00000 п.

0000057274 00000 п.

0000057459 00000 п.

0000057646 00000 п.

0000057839 00000 п.

0000058110 00000 п.

0000058401 00000 п.

0000058604 00000 п.

0000058799 00000 н.

0000059070 00000 н.

0000059273 00000 п.

0000059564 00000 п.

0000059719 00000 п.

0000059901 00000 н.

0000060106 00000 п.

0000060299 00000 н.

0000060570 00000 п.

0000060861 00000 п.

0000061064 00000 п.

0000061259 00000 п.

0000061530 00000 п.

0000061733 00000 п.

0000062024 00000 п. 0000062201 00000 п.

0000062405 00000 п.

0000062653 00000 п.

0000062924 00000 п.

0000063215 00000 п.

0000063418 00000 п.

0000063588 00000 п.

0000063776 00000 п.

0000063960 00000 п.

0000064138 00000 п.

0000064298 00000 н.

0000064548 00000 п.

0000064819 00000 п.

0000065110 00000 п.

0000065313 00000 п.

0000065486 00000 п.

0000065673 00000 п.

0000065863 00000 п.

0000066042 00000 п.

0000066206 00000 п.

0000066468 00000 п.

0000066815 00000 п.

0000067060 00000 п.

0000067139 00000 п.

0000067489 00000 н.

0000067741 00000 п.

0000068003 00000 п.

0000068349 00000 п.

0000068598 00000 п.

0000068948 00000 п.

0000069204 00000 п.

0000069296 00000 п.

0000071032 00000 п.

0000072492 00000 п.

0000074022 00000 п.

0000075171 00000 п.

0000076643 00000 п.

0000077949 00000 п.

0000079073 00000 п.

0000080390 00000 п.

0000083062 00000 п.

0000083101 00000 п.

0000083349 00000 п.

0000083891 00000 п.

0000128959 00000 н.

0000129228 00000 н.

0000129800 00000 н.

0000130063 00000 н.

0000062201 00000 п.

0000062405 00000 п.

0000062653 00000 п.

0000062924 00000 п.

0000063215 00000 п.

0000063418 00000 п.

0000063588 00000 п.

0000063776 00000 п.

0000063960 00000 п.

0000064138 00000 п.

0000064298 00000 н.

0000064548 00000 п.

0000064819 00000 п.

0000065110 00000 п.

0000065313 00000 п.

0000065486 00000 п.

0000065673 00000 п.

0000065863 00000 п.

0000066042 00000 п.

0000066206 00000 п.

0000066468 00000 п.

0000066815 00000 п.

0000067060 00000 п.

0000067139 00000 п.

0000067489 00000 н.

0000067741 00000 п.

0000068003 00000 п.

0000068349 00000 п.

0000068598 00000 п.

0000068948 00000 п.

0000069204 00000 п.

0000069296 00000 п.

0000071032 00000 п.

0000072492 00000 п.

0000074022 00000 п.

0000075171 00000 п.

0000076643 00000 п.

0000077949 00000 п.

0000079073 00000 п.

0000080390 00000 п.

0000083062 00000 п.

0000083101 00000 п.

0000083349 00000 п.

0000083891 00000 п.

0000128959 00000 н.

0000129228 00000 н.

0000129800 00000 н.

0000130063 00000 н. 0000130476 00000 н.

0000137090 00000 н.

0000137335 00000 н.

0000137533 00000 н.

0000137820 00000 н.

0000137966 00000 п.

0000138045 00000 н.

0000138125 00000 н.

0000138208 00000 н.

0000138289 00000 н.

0000138372 00000 н.

0000138452 00000 н.

0000138536 00000 н.

0000138618 00000 н.

0000138702 00000 н.

0000138782 00000 н.

0000138865 00000 н.

0000138992 00000 н.

0000139072 00000 н.

0000009768 00000 н.

0000005261 00000 п.

трейлер

] >>

startxref

0

%% EOF

4756 0 объект

> поток

i0? 喠 UaPy \ cdT0Q2˚; ~ 0l? A @ rV = 3MT? s1D: S1

fQs] DLuiw ؖ

sd, a | D «yh> # ReZ ~ 9 约 b5 ג jTNi 7

0000130476 00000 н.

0000137090 00000 н.

0000137335 00000 н.

0000137533 00000 н.

0000137820 00000 н.

0000137966 00000 п.

0000138045 00000 н.

0000138125 00000 н.

0000138208 00000 н.

0000138289 00000 н.

0000138372 00000 н.

0000138452 00000 н.

0000138536 00000 н.

0000138618 00000 н.

0000138702 00000 н.

0000138782 00000 н.

0000138865 00000 н.

0000138992 00000 н.

0000139072 00000 н.

0000009768 00000 н.

0000005261 00000 п.

трейлер

] >>

startxref

0

%% EOF

4756 0 объект

> поток

i0? 喠 UaPy \ cdT0Q2˚; ~ 0l? A @ rV = 3MT? s1D: S1

fQs] DLuiw ؖ

sd, a | D «yh> # ReZ ~ 9 约 b5 ג jTNi 7

Единая заявка на жилищный кредит

Чтобы подать заявление на получение ипотечной ссуды в Citizens Bank, вы должны сделать это лично в одном из наших местных отделений.Мы сделали заявку здесь, если вы хотите заполнить ее заранее. Когда закончите, просто выберите ПЕЧАТЬ внизу формы и принесите подписанную и распечатанную форму в местный филиал для дальнейшей помощи.

I. Вид ипотеки и условия займа

Это заявление предназначено для заполнения заявителями при содействии кредитора. Кандидатам следует заполнить эту форму как «Заемщик» или «Со-заемщик», в зависимости от обстоятельств.Также должен быть указан совместный заемщик (и установлен соответствующий флажок), когда доход лица, не являющегося «Заемщиком» (включая супругу заемщика), будет использоваться в качестве основы для квалификации ссуды или дохода или активов супруги заемщика. не будет использоваться в качестве основы для квалификации ссуды, но его или ее обязательства должны быть рассмотрены, потому что Заемщик проживает в государстве общественной собственности, обеспеченное имущество находится в государстве общей собственности, или Заемщик полагается на другую собственность, расположенную в состояние коммунальной собственности как основание для возврата ссуды.

II. Информация об имуществе и цель кредита

III. Информация о заемщике

Заемщик

Созаемщик

IV.

Информация о трудоустройстве

Информация о трудоустройствеЗаемщик

Созаемщик

V. Информация о ежемесячном доходе и комбинированных жилищных расходах

Опишите прочие доходы

(Примечание: алименты, алименты или отдельный доход от алиментов не нужно раскрывать, если Заемщик (B) или Созаемщик (C) не решает, чтобы они учитывались при погашении этой ссуды.)

VI. Активы и обязательства

Это заявление и любые применимые вспомогательные таблицы могут быть заполнены совместно как состоящими в браке, так и не состоящими в браке Совместными заемщиками, если их активы и обязательства в достаточной степени объединены, чтобы Отчет мог быть содержательно и справедливо представлен на комбинированной основе; в противном случае требуются отдельные отчеты и графики. Если раздел «Со-заемщик» был заполнен в отношении супруга, это заявление и вспомогательные таблицы должны быть заполнены также и в отношении этого супруга.

Активы

Список текущих и сберегательных счетов ниже

Обязательства

Обязательства и заложенные активы. Перечислите имя кредитора, адрес и номер счета для всех непогашенных долгов, включая автокредиты, счета возобновляемых платежей, ссуды на недвижимость, алименты, алименты, залоговые акции и т. Д. При необходимости используйте лист продолжения.Отметьте (*) те обязательства, которые будут выполнены при продаже недвижимого имущества, находящегося в собственности, или при рефинансировании объекта недвижимости.

Перечислите имя кредитора, адрес и номер счета для всех непогашенных долгов, включая автокредиты, счета возобновляемых платежей, ссуды на недвижимость, алименты, алименты, залоговые акции и т. Д. При необходимости используйте лист продолжения.Отметьте (*) те обязательства, которые будут выполнены при продаже недвижимого имущества, находящегося в собственности, или при рефинансировании объекта недвижимости.

График недвижимого имущества в собственности

(Если есть дополнительные свойства, используйте дополнительный лист.)

(введите S, если продано, PS, если продажа ожидается, или R, если аренда предназначена для получения дохода)

Перечислите любые дополнительные имена, под которыми ранее был получен кредит, и укажите соответствующее имя (имена) кредитора и номер (а) счета:

VII.Подробная информация о транзакции

а. Цена покупки Цена покупки | |

| г. Переделки, доработки, ремонт | |

| г. Земельный участок (при приобретении отдельно) | |

| г. Рефинансирование (в т.ч. долги к погашению) | |

| д. Приблизительно предоплаченные товары | |

| ф.Приблизительные затраты на закрытие | |

| г. PMI, MIP, комиссия за финансирование | |

| ч. Скидка (в случае оплаты Заемщиком) | |

| я. Общие затраты (добавьте позиции от a до h) | |

| Дж. Субординированное финансирование | |

| к.Затраты на закрытие сделки заемщика оплачиваются Продавцом | |

| л. Прочие кредиты | |

| г. Сумма кредита (исключая PMI, MIP, профинансированный сбор за финансирование) | |

| н. PMI, MIP, финансируемые сборы | |

о. Сумма кредита (добавить м и н) Сумма кредита (добавить м и н) | |

| стр.Денежные средства от / к Заемщику (вычтите j, k, l и o из i) |

VIII. Декларация

| а. Есть ли вынесенные против вас приговоры? | да Нет | да Нет |

| г.Были ли вы признаны банкротом за последние 7 лет? | да Нет | да Нет |

| г. Были ли у вас взысканы взыскания на собственность или переданы права собственности или документы взамен этого за последние 7 лет? | да Нет | да Нет |

| г.Вы участвуете в судебном процессе? | да Нет | да Нет |

д. Были ли у вас прямые или косвенные обязательства по какой-либо ссуде, которая привела к обращению взыскания, передаче права собственности вместо обращения взыскания или судебному решению? (Сюда входят такие ссуды, как жилищные ипотечные ссуды, ссуды SBA, ссуды на улучшение жилья, образовательные ссуды, ссуды на промышленное (мобильное) жилье, любую ипотеку, финансовые обязательства, облигации или гарантии по ссуде. Если «Да», укажите подробную информацию, включая дату, имя и адрес Кредитора, номер дела FHA или VA, если таковой имеется, и причины действий.) Если «Да», укажите подробную информацию, включая дату, имя и адрес Кредитора, номер дела FHA или VA, если таковой имеется, и причины действий.) | да Нет | да Нет |

| ф. Выполняете ли вы в настоящее время или не выполняете обязательства по какому-либо федеральному долгу или любому другому займу, ипотеке, финансовому, финансовому обязательству, облигации или гарантии по займу? Если «Да», опишите подробно, как описано в предыдущем вопросе. | да Нет | да Нет |

| г. Обязаны ли вы выплачивать алименты, алименты или отдельное содержание? | да Нет | да Нет |

| ч. Вы со-производитель или индоссант на заметке? | да Нет | да Нет |

| я.Вы гражданин США? | да Нет | да Нет |

| Дж. Вы иностранец, постоянно проживающий в стране? | да Нет | да Нет |

к. Собираетесь ли вы занимать недвижимость в качестве основного места жительства? Если «Да», ответьте на вопрос ниже. | да Нет | да Нет |

| л. Были ли у вас доли владения недвижимостью в течение последних трех лет? | да Нет | да Нет |

| (1) Каким типом собственности вы владели — основное место жительства (PR), второй дом (SII) или инвестиционная недвижимость (IP)? | ||

| (2) Как вы получили право собственности на дом — исключительно вы (S), совместно с вашим супругом (SP) или совместно с другим лицом (O) |

IX.Подтверждение и согласие

Каждый из нижеподписавшихся конкретно представляет Кредитору и фактическим или потенциальным агентам, брокерам, обработчикам, юристам, страховщикам, обслуживающим организациям, правопреемникам Кредитору и действующим или потенциальным агентам Кредитора, а также передает, соглашается и подтверждает, что: дата, указанная напротив моей подписи, и что любое преднамеренное или небрежное искажение этой информации, содержащейся в этом заявлении, может привести к гражданской ответственности, включая денежный ущерб, любому лицу, которое может понести какие-либо убытки из-за доверия к любому искажению, которое я сделал этого заявления и / или уголовного наказания, включая, помимо прочего, штраф или тюремное заключение, или и то, и другое в соответствии с положениями раздела 18 Кодекса США, разд. 1001, et seq .; (2) ссуда, запрошенная в соответствии с этим заявлением («Заем»), будет обеспечена ипотекой или доверительным актом на имущество, описанное в этом заявлении; (3) собственность не будет использоваться для каких-либо незаконных или запрещенных целей или использования; (4) все заявления, сделанные в этом заявлении, сделаны с целью получения ипотечной ссуды; (5) недвижимость будет занята, как указано в этом заявлении; (6) Кредитор, его обслуживающие, правопреемники или правопреемники могут сохранить оригинал и / или электронную запись этого заявления, независимо от того, утвержден ли Заем; (7) Кредитор и его агенты, брокеры, страховщики, обслуживающие компании, правопреемники и правопреемники могут постоянно полагаться на информацию, содержащуюся в приложении, и я обязан изменить и / или дополнить информацию, представленную в этом приложении, если какая-либо из существенные факты, которые я изложил здесь, должны измениться до закрытия Займа; (8) в случае, если мои платежи по Кредиту станут просроченными, Кредитор, его обслуживающие, правопреемники или правопреемники могут, помимо любых других прав и средств правовой защиты, которые могут иметь отношение к такой просрочке, сообщить мое имя и информацию о счете в одно или несколько агентств по информированию потребителей.

1001, et seq .; (2) ссуда, запрошенная в соответствии с этим заявлением («Заем»), будет обеспечена ипотекой или доверительным актом на имущество, описанное в этом заявлении; (3) собственность не будет использоваться для каких-либо незаконных или запрещенных целей или использования; (4) все заявления, сделанные в этом заявлении, сделаны с целью получения ипотечной ссуды; (5) недвижимость будет занята, как указано в этом заявлении; (6) Кредитор, его обслуживающие, правопреемники или правопреемники могут сохранить оригинал и / или электронную запись этого заявления, независимо от того, утвержден ли Заем; (7) Кредитор и его агенты, брокеры, страховщики, обслуживающие компании, правопреемники и правопреемники могут постоянно полагаться на информацию, содержащуюся в приложении, и я обязан изменить и / или дополнить информацию, представленную в этом приложении, если какая-либо из существенные факты, которые я изложил здесь, должны измениться до закрытия Займа; (8) в случае, если мои платежи по Кредиту станут просроченными, Кредитор, его обслуживающие, правопреемники или правопреемники могут, помимо любых других прав и средств правовой защиты, которые могут иметь отношение к такой просрочке, сообщить мое имя и информацию о счете в одно или несколько агентств по информированию потребителей. (9) право собственности на ссуду и / или администрирование ссудного счета может быть передано с таким уведомлением, которое может потребоваться по закону; (10) ни Кредитор, ни его агенты, брокеры, страховщики, обслуживающие компании, правопреемники или правопреемники не сделали мне никаких заявлений или гарантий, явных или подразумеваемых, в отношении собственности, состояния или стоимости собственности; и (11) моя передача этой заявки в виде «электронной записи», содержащей мою «электронную подпись», как эти термины определены в применимых федеральных законах и / или законах штата (за исключением аудио- и видеозаписей), или моя факсимильная передача этой заявки содержащее факсимиле моей подписи, будет иметь такую же силу, исковую силу и действительность, как если бы бумажная версия этого заявления была доставлена с моей оригинальной письменной подписью.

(9) право собственности на ссуду и / или администрирование ссудного счета может быть передано с таким уведомлением, которое может потребоваться по закону; (10) ни Кредитор, ни его агенты, брокеры, страховщики, обслуживающие компании, правопреемники или правопреемники не сделали мне никаких заявлений или гарантий, явных или подразумеваемых, в отношении собственности, состояния или стоимости собственности; и (11) моя передача этой заявки в виде «электронной записи», содержащей мою «электронную подпись», как эти термины определены в применимых федеральных законах и / или законах штата (за исключением аудио- и видеозаписей), или моя факсимильная передача этой заявки содержащее факсимиле моей подписи, будет иметь такую же силу, исковую силу и действительность, как если бы бумажная версия этого заявления была доставлена с моей оригинальной письменной подписью.

Признание. Каждый из нижеподписавшихся настоящим признает, что любой владелец Займа, его обслуживающие, правопреемники и правопреемники могут проверить или перепроверить любую информацию, содержащуюся в этом приложении, или получить любую информацию или данные, относящиеся к Займу, для любых законных деловых целей из любого источника, включая источник, указанный в этом приложении, или агентство по работе с потребителями.

X. Информация для целей государственного мониторинга

Следующая информация запрашивается Федеральным правительством по определенным типам ссуд, связанных с жилищем, в целях контроля за соблюдением Кредитором законов о равных возможностях кредитования, справедливого жилья и раскрытия информации о жилищной ипотеке.От вас не требуется предоставлять эту информацию, но мы рекомендуем это сделать. Закон предусматривает, что Кредитор не может дискриминировать на основании этой информации или того, по вашему желанию предоставить ее. Однако, если вы решите не предоставлять его, в соответствии с федеральными постановлениями этот Кредитор должен указать расу и пол на основе визуального наблюдения или фамилии. Если вы не желаете предоставлять вышеуказанную информацию, установите флажок ниже. (Кредитор должен изучить приведенный выше материал, чтобы убедиться, что раскрываемая информация удовлетворяет всем требованиям, которым подчиняется Кредитор в соответствии с действующим законодательством штата в отношении конкретного типа запрашиваемой ссуды. )

)

Продолжение листа / Заявка на получение жилищного кредита

Используйте этот дополнительный лист, если вам нужно больше места для заполнения заявки на жилищный кредит. Отметьте B для Заемщика или C для Со-заемщика.

Я / мы полностью осознаем, что это федеральное преступление, наказуемое штрафом или тюремным заключением, или и тем и другим, сознательное предоставление ложных заявлений относительно любого из вышеуказанных фактов в соответствии с положениями раздела 18 Свода законов США, раздел 101 и последующие. .

После того, как вы заполнили эту форму и будете готовы принести ее в местное отделение для дальнейшей помощи, распечатайте ее, а затем подпишите и поставьте дату.

РАСПЕЧАТАТЬ

Помощь при стихийных бедствиях и чрезвычайная помощь для частных лиц и предприятий

Обзор

Специальные положения налогового законодательства могут помочь налогоплательщикам и предприятиям финансово оправиться от последствий стихийного бедствия, особенно когда федеральное правительство объявляет их местонахождение зоной крупного бедствия. В зависимости от обстоятельств IRS может предоставить дополнительное время для подачи декларации и уплаты налогов. Как частные лица, так и предприятия в зоне бедствия, объявленной на федеральном уровне, могут получить более быстрое возмещение, заявив об убытках, связанных со стихийным бедствием, в налоговой декларации за предыдущий год, обычно путем подачи исправленной декларации.

В зависимости от обстоятельств IRS может предоставить дополнительное время для подачи декларации и уплаты налогов. Как частные лица, так и предприятия в зоне бедствия, объявленной на федеральном уровне, могут получить более быстрое возмещение, заявив об убытках, связанных со стихийным бедствием, в налоговой декларации за предыдущий год, обычно путем подачи исправленной декларации.

IRS также предлагает аудиопрезентации по планированию на случай стихийных бедствий. В этих презентациях обсуждаются вопросы планирования обеспечения непрерывности бизнеса, страхового покрытия, ведения документации и другие советы, как оставаться в бизнесе после серьезной катастрофы.

Получите самые свежие инструкции по освобождению от уплаты налогов в чрезвычайных ситуациях

Недавние специальные положения налогового законодательства могут помочь налогоплательщикам финансово оправиться от последствий крупного стихийного бедствия в их регионе.

Помощь в налоговых льготах для коронавируса

IRS предоставляет различные налоговые льготы для тех, кто пострадал от коронавируса. Последние обновления можно найти на странице Налоговые льготы в связи с коронавирусом.

Последние обновления можно найти на странице Налоговые льготы в связи с коронавирусом.

Подготовка к стихийным бедствиям

Готовы ли ваш дом и / или бизнес на случай стихийного бедствия? Получите информацию и предложения или ведите безбумажный учет, документируйте активы и ценности.

По всей стране

В этом разделе нашего веб-сайта представлены новости IRS, относящиеся к конкретным местностям, в первую очередь, положения о ликвидации последствий стихийных бедствий или налогообложении, которые влияют на определенные штаты.

Налоговая тема 515 — Несчастные случаи, бедствия и кражи убытков

Несчастные случаи могут возникнуть в результате разрушения или повреждения вашей собственности в результате любого внезапного, неожиданного и необычного события, такого как наводнение, ураган, торнадо, пожар, землетрясение или даже извержение вулкана.

Физическим лицам

Часто задаваемые вопросы для жертв стихийных бедствий

В этом разделе представлены рекомендации для пострадавших от стихийных бедствий и ответы на часто задаваемые вопросы.

Восстановление ваших записей

Восстановление записей после стихийного бедствия может иметь важное значение для налоговых целей, получения федеральной помощи или страхового возмещения. После стихийного бедствия налогоплательщикам могут потребоваться определенные записи, подтверждающие их убытки. Чем точнее оценен убыток, тем больше денег может быть предоставлено для получения кредита и гранта.

Публикация 2194, Справочник по ресурсам в случае стихийных бедствий для частных лиц и предприятий PDF

Публикация 2194 — это справочник, разработанный, чтобы помочь людям заявить о потерях в результате несчастных случаев на имуществе, которое было повреждено или разрушено в результате стихийного бедствия.В этом руководстве описаны действия, которые необходимо предпринять после стихийного бедствия, чтобы налогоплательщики могли восстановить свои записи и доказать утрату личного и коммерческого имущества. Он также предоставляет ответы на общие вопросы о налоге на бедствия и список форм и публикаций, которые могут помочь вам в решении налоговых вопросов при бедствиях.

Для бизнеса

Публикация 2194, Справочник ресурсов по стихийным бедствиям для частных лиц и предприятий PDF

Публикация 2194 — это справочник ресурсов, предназначенный для помощи предприятиям в возмещении убытков от несчастных случаев на имуществе, которое было повреждено или разрушено в результате стихийного бедствия.В этом руководстве описаны действия, которые необходимо предпринять после стихийного бедствия, чтобы налогоплательщики могли восстановить свои записи и доказать утрату личного и коммерческого имущества. Он также предоставляет ответы на общие вопросы о налоге на бедствия и список форм и публикаций, которые могут помочь вам в решении налоговых вопросов при бедствиях.

Видеопрезентации по планированию стихийных бедствий:

Для налоговых специалистов

Ресурсный центр по оказанию помощи при стихийных бедствиях для налоговых специалистов

Через этот ресурсный центр мы отвечаем на многие вопросы, полученные от налоговых специалистов. Мы включили информацию, опубликованную IRS, вместе со ссылками на партнеров IRS, которые могут предложить дополнительную помощь. Многие из наших партнеров предоставили различные ресурсы, чтобы помочь сообществу специалистов по заработной плате и специалистам восстановиться и восстановиться в случае стихийного бедствия.

Мы включили информацию, опубликованную IRS, вместе со ссылками на партнеров IRS, которые могут предложить дополнительную помощь. Многие из наших партнеров предоставили различные ресурсы, чтобы помочь сообществу специалистов по заработной плате и специалистам восстановиться и восстановиться в случае стихийного бедствия.

Для благотворительных организаций

Помощь при стихийных бедствиях — ресурсы для благотворительных организаций и жертвователей

После стихийного бедствия или других чрезвычайных ситуаций люди могут быть заинтересованы в использовании благотворительной организации для помощи пострадавшим.IRS предоставляет несколько ресурсов, чтобы помочь им в достижении этой цели.

Публикация 3833, Помощь в случае стихийных бедствий, оказание помощи через благотворительные организации PDF

В этой публикации описывается, как представители общественности могут использовать благотворительные организации для оказания помощи жертвам стихийных бедствий или других чрезвычайных ситуаций.

Разговор с IRS

Связаться с моим местным офисом

Центры помощи налогоплательщикам IRS — это ваш универсальный ресурс для личной налоговой помощи и решения налоговых проблем каждый рабочий день.

Адвокатская служба налогоплательщиков

Адвокатская служба налогоплательщиков — независимая организация в IRS. Они помогают налогоплательщикам решать проблемы с IRS и рекомендуют изменения, которые позволят предотвратить проблемы.

Другая правительственная информация о стихийных бедствиях

DisasterAssistance.gov

Это универсальный веб-портал, который объединяет информацию из 17 правительственных агентств США, где налогоплательщики могут подавать заявки на ссуды Администрации малого бизнеса через онлайн-приложения, получать справочную информацию о формах помощи, которые не имеют онлайн-приложений, или проверять ход и статус своих заявок в Интернете.

Федеральное агентство по чрезвычайным ситуациям (FEMA)

Федеральные программы помощи при стихийных бедствиях, предоставляемые Федеральным агентством по чрезвычайным ситуациям (FEMA), доступны гражданам, пострадавшим от крупных стихийных бедствий.

Администрация малого бизнеса (SBA)

Администрация малого бизнеса США (SBA) отвечает за предоставление доступной, своевременной и доступной финансовой помощи домовладельцам, арендаторам и предприятиям любого размера, расположенным в зоне бедствия.Финансовая помощь предоставляется в виде долгосрочных ссуд под низкие проценты на случай убытков, которые не полностью покрываются страховкой или другим возмещением.

READY.gov

Узнайте, как отдельные лица и компании могут подготовиться и отреагировать на все виды стихийных бедствий и чрезвычайных ситуаций.

GovBenefits.gov

GovBenefits.gov хочет, чтобы выжившие и работники по оказанию помощи при стихийных бедствиях знали о многих доступных программах помощи при стихийных бедствиях. Возможно, вы понесли ущерб дому или бизнесу, потеряли работу или испытали ущерб урожаю из-за стихийного бедствия.GovBenefits.gov предлагает ряд национальных программ помощи и пособий, направленных на восстановление после бедствий

Бланки и публикации IRS

Публикация 547, Несчастные случаи, бедствия и кражи

Публикация 547 объясняет, как поступать с жертвами, кражами и потерями на депозитах. В нем обсуждаются определения, как рассчитать прибыль или убыток, как относиться к возмещению расходов и как о них сообщать.

В нем обсуждаются определения, как рассчитать прибыль или убыток, как относиться к возмещению расходов и как о них сообщать.

Публикация 547 (SP) (на испанском языке) PDF

Форма 1040-X PDF

Публикация 584 PDF.Также доступно в HTML.

Публикация 584-B PDF. Также доступно в HTML.

Публикация 584 (SP)

Публикация 976 PDF

Публикация 2194 PDF

Публикация 2194 (SP) (на испанском языке) PDF

Публикация 30673 (EN) PDF

Публикация 3067 (EN / CN) PDF

Публикация 3067 (EN / DE) PDF

Публикация 3067 (EN / KR) PDF

Публикация 3067 (EN / RU) PDF

Публикация 3067 (EN / VN) PDF

Публикация 3833 PDF

Все, что вам нужно знать о кредите Federal PLUS

Ссуда Federal PLUS — это несубсидируемая федеральная ссуда на образование для аспирантов и родителей студентов бакалавриата на иждивении. Ссуда Federal PLUS, также известная как Федеральная ссуда Direct PLUS, доступна после того, как студент исчерпает право на получение Федеральной ссуды Стаффорда.

Ссуда Federal PLUS, также известная как Федеральная ссуда Direct PLUS, доступна после того, как студент исчерпает право на получение Федеральной ссуды Стаффорда.

Две версии займа Federal PLUS

Существует две версии ссуды Federal PLUS: федеральная ссуда Parent PLUS и ссуда Federal Grad PLUS.

- Федеральная ссуда Parent PLUS доступна родителям студентов бакалавриата на иждивении

- Кредит Federal Grad PLUS доступен для аспирантов и учащихся профессиональных школ

За исключением различий между заемщиком, целью ссуды и некоторыми положениями о выплате, ссуды Материнская компания PLUS и Grad PLUS практически идентичны.Заем Federal Grad PLUS впервые стал доступен 1 июля 2006 г. в результате внесения поправки в Федеральный заем Parent PLUS.

Несубсидированный заем

Заем Federal PLUS — это несубсидированный заем. Начисление процентов начинается сразу после выплаты.

Федеральное правительство не выплачивает проценты по ссуде Federal PLUS.

Если проценты не выплачиваются по мере их начисления, они будут добавлены к остатку ссуды (капитализированы), когда ссуда поступит на погашение.Это увеличивает сумму долга. После того, как проценты капитализируются, с них будут начислены проценты, что приведет к более быстрому росту кредита.

Процентные ставки по кредитам Federal PLUS

Процентные ставки по ссудам Federal PLUS — это фиксированные ставки, которые меняются только для новых ссуд каждое 1 июля. Новая процентная ставка основана на результатах последнего аукциона по 10-летним казначейским облигациям в мае.

Процентная ставка по ссуде Federal PLUS одинакова для ссуд Federal Parent PLUS и Federal Grad PLUS.

Процентные ставки устанавливаются по формуле:

| Заемщик | Формула | Заглушка |

| Родитель студента бакалавриата | Казначейство на 10 лет + 4,6% | 10,5% |

| Аспирант | Казначейство на 10 лет + 4,6% | 10,5% |

Последние процентные ставки:

| Заемщик | 2018-2019 | 2019-2020 |

| Родитель студента бакалавриата | 7. 595% 595% | 7,079% |

| Аспирант | 7,595% | 7,079% |

Комиссия по ссуде по ссудам Federal PLUS

Комиссия за ссуду по ссуде Federal PLUS составляет около 4,0%, что в четыре раза превышает комиссию по ссуде, взимаемую по ссуде Federal Stafford.

Комиссия за ссуду взимается по ставке, действующей на дату выдачи ссуды.

Комиссия за ссуду вычитается из выплат по кредиту. Заемщики могут выбрать добавление комиссии за ссуду к остатку ссуды.

Размер комиссии по кредиту меняется 1 октября в зависимости от федерального бюджета.

Самые последние сборы показаны в этой таблице.

| Дата | Комиссия за кредит |

1 октября 2020 г. — 30 сентября 2021 г. | 4,228% |

1 октября 2019 — 30 сентября 2020 | 4,236% |

1 октября 2018 — 30 сентября 2019 | 4. |

248%

248%Кредитные лимиты по кредитам Federal PLUS

Годовой лимит ссуды Federal PLUS равен стоимости обучения в колледже за вычетом другой полученной помощи. Кредит Federal PLUS не имеет совокупного кредитного лимита. Колледж учащегося определяет, сколько родители могут взять в долг в рамках ссуды Federal Parent PLUS или аспирант может занять по ссуде Federal Grad PLUS.

Если родителю иждивенца студента бакалавриата отказано в ссуде Federal PLUS, студент получает право на более высокие лимиты несубсидированной федеральной ссуды Стаффорда, такие же, как и для независимых студентов бакалавриата.

Поскольку Федеральная ссуда Parent PLUS позволяет родителям занимать практически неограниченные суммы денег для своих детей, им нужно быть осторожными, чтобы избежать чрезмерного заимствования. Родители не должны брать взаймы на всех своих детей больше, чем их годовой доход. Если общая сумма долга по ссуде Federal Parent PLUS Loan меньше, чем годовой доход материнской компании, родители должны иметь возможность выплатить ссуду в течение 10 лет или менее. Если до выхода на пенсию осталось менее 10 лет, им следует занимать пропорционально меньше денег. Например, если выход на пенсию наступит всего через 5 лет, родители должны брать в долг вдвое меньше.

Если до выхода на пенсию осталось менее 10 лет, им следует занимать пропорционально меньше денег. Например, если выход на пенсию наступит всего через 5 лет, родители должны брать в долг вдвое меньше.

См. Также: Полное руководство по материнским займам

Право на получение ссуд Federal PLUS

Заемщики кредита Federal PLUS не должны иметь неблагоприятную кредитную историю.

В противном случае не требуется, чтобы заемщик ссуды PLUS имел хорошую кредитоспособность, такую как высокий кредитный рейтинг, минимальный порог дохода или низкое отношение долга к доходу.

Кредитные критерии для ссуды PLUS являются ретроспективными, с учетом того, испытывал ли заемщик финансовые трудности в прошлом.Заем PLUS не учитывает способность заемщика погасить долг в будущем.

Как и в случае с Federal Stafford Loans, студент должен быть зачислен как минимум на полставки и иметь удовлетворительную успеваемость, например, поддерживать средний балл не ниже 2. 0 по шкале 4.0 в колледже. Подача бесплатного заявления на получение федеральной помощи студентам (FAFSA) также требуется до того, как учащийся или родитель сможет получить какие-либо федеральные ссуды на образование.

0 по шкале 4.0 в колледже. Подача бесплатного заявления на получение федеральной помощи студентам (FAFSA) также требуется до того, как учащийся или родитель сможет получить какие-либо федеральные ссуды на образование.

Чтобы иметь право на получение займа по программе Federal Parent PLUS Loan, родитель должен быть биологическим или приемным родителем студента бакалавриата или состоять в браке с родителями студента.Таким образом, приемные родители имеют право брать кредиты Federal Parent PLUS только в том случае, если они состоят в браке с биологическим или приемным родителем учащегося. Если супруга отчима умирает или отчим разводится, отчим больше не имеет права на получение ссуды Federal Parent PLUS.

Учащийся и родитель также должны соответствовать другим общим требованиям для получения федеральной помощи студентам, включая статус гражданства, зачисление учащегося в соответствующую программу на получение степени или сертификата, а также отсутствие учащегося или родителя, не допустивших неисполнения обязательств по федеральной студенческой ссуде или переплате гранта.

Как подать заявку на получение ссуды Federal PLUS

Чтобы получить ссуду Federal PLUS, обратитесь в отдел финансовой помощи колледжа. Ссуда Federal PLUS выплачивается через офис финансовой помощи колледжа, поэтому они управляют процессом подачи заявления и определяют максимальную сумму, которую вы можете взять в долг. Они попросят вас заполнить заявку на получение кредита PLUS на веб-сайте Studentaid.gov.

Заемщики ссудыPLUS также должны будут подписать Главный простой вексель (MPN) на Studentaid.gov, чтобы получить ссуду Federal PLUS.Главный вексель действителен для непрерывного периода зачисления в конкретный колледж на срок до 10 лет.

Выдача кредитов Federal PLUS

Средства ссуды Federal PLUS направляются федеральным правительством непосредственно в колледж. Офис финансовой помощи колледжа затем применяет ссуду на оплату обучения и сборов, а также на проживание и питание, если студент проживает в жилье колледжа.

Любой оставшийся кредитный баланс обычно «возвращается» учащемуся или родителю в течение 14 дней. (Родители могут уполномочить колледж возместить студенту оставшиеся поступления от ссуды Federal Parent PLUS.) 30-дневная отсрочка для заемщиков впервые, на первый год не распространяется на ссуды Federal Parent PLUS. Кредиты Federal PLUS обычно выплачиваются двумя частями.

(Родители могут уполномочить колледж возместить студенту оставшиеся поступления от ссуды Federal Parent PLUS.) 30-дневная отсрочка для заемщиков впервые, на первый год не распространяется на ссуды Federal Parent PLUS. Кредиты Federal PLUS обычно выплачиваются двумя частями.

Погашение кредитов Федерал ПЛЮС

Погашение займов Federal PLUS начинается в течение 60 дней после полной выплаты. Тем не менее, родители могут отложить начало выплаты до конца шестимесячного льготного периода после того, как студент закончит обучение или опустится ниже уровня зачисления на половину учебного заведения.Погашение также может быть отсрочено, пока родительский заемщик Федеральной родительской ссуды учится в колледже хотя бы на полставки. Проценты будут начисляться и добавляются к остатку кредита, если он не выплачивается по мере накопления.

Материнские заемщики ссуд Federal PLUS не имеют прямого права на план погашения, ориентированный на доход. Однако, если ссуды подлежат погашению 1 июля 2006 г. или после этой даты и включены в Федеральный прямой консолидирующий заем, консолидированный заем имеет право на погашение, зависящее от дохода (ICR).Это также может сделать ссуду Federal PLUS правом на прощение ссуды на общественные услуги. В противном случае ссуды Federal Parent PLUS имеют право на стандартное 10-летнее погашение, расширенное погашение и постепенное погашение.

или после этой даты и включены в Федеральный прямой консолидирующий заем, консолидированный заем имеет право на погашение, зависящее от дохода (ICR).Это также может сделать ссуду Federal PLUS правом на прощение ссуды на общественные услуги. В противном случае ссуды Federal Parent PLUS имеют право на стандартное 10-летнее погашение, расширенное погашение и постепенное погашение.

Обратите внимание, что Конгресс может закрыть эту лазейку ICR для займов Parent PLUS в будущем.

СсудыFederal Grad PLUS соответствуют всем планам погашения, включая все планы погашения, основанные на доходах.

Родители не могут передать учащемуся ссуду Federal Parent PLUS.Однако ничто не мешает родителю и учащемуся заключить дополнительное соглашение, в котором учащийся соглашается производить платежи по Федеральной ссуде для родителей PLUS. Но студентам нужно быть осторожными, чтобы не брать слишком много.

Заемщики, которые подписываются на автоматическое дебетование, при котором ежемесячные платежи по кредиту автоматически переводятся с банковского счета заемщика на кредитора, могут получить снижение процентной ставки на 0,25% в качестве стимула.

Аннулирование займа Федерал ПЛЮС

СсудыFederal PLUS могут быть погашены в случае смерти или полной и постоянной инвалидности заемщика.Кроме того, ссуды Federal Parent PLUS могут быть погашены в случае смерти (но не потери трудоспособности) студента, от имени которого была получена ссуда. Выплаты по федеральным и частным студенческим ссудам в случае смерти или потери трудоспособности не облагаются налогом с 1 января 2018 года.

На ссуды Federal PLUS также распространяются другие положения об аннулировании ссуд, такие как закрытая выписка из школы, выписка из кражи личных данных, выписка из банкротства, выплата неоплаченного возмещения и выписка ложного сертификата. Они могут иметь право на прощение ссуды, например на прощение ссуды на государственные услуги, что требует работы по определенной профессии в течение определенного периода времени при погашении ссуд.

Альтернативы займу Federal PLUS

Если студент исчерпал право на получение Федеральной ссуды Стаффорда, альтернативы ссуде Federal PLUS включают частные ссуды на обучение и частные ссуды для родителей. Как правило, частные ссуды требуют наличия кредитоспособного соавтора, которым обычно является родитель.

Финансовая помощь, студенческие ссуды и стипендии для колледжей

Отправить эту статью по электронной почтеОтправить эту статью по электронной почте

Заполните форму ниже, чтобы отправить копию этой статьи на вашу электронную почту.

Копия этой статьи была отправлена на вашу электронную почту.

Резюме: Прямые субсидированные ссуды (иногда называемые субсидируемыми ссудами Стаффорда) — это федеральные студенческие ссуды, заимствованные по программе прямых ссуд, которые предлагают студентам бакалавриат низкую фиксированную процентную ставку и гибкие условия погашения. Подтвержденная финансовая потребность — это , необходимая для соответствия требованиям, и федеральное правительство выплачивает проценты, когда вы учитесь в школе хотя бы половину рабочего дня, в течение льготного периода и в течение периодов разрешенной отсрочки.

Подтвержденная финансовая потребность — это , необходимая для соответствия требованиям, и федеральное правительство выплачивает проценты, когда вы учитесь в школе хотя бы половину рабочего дня, в течение льготного периода и в течение периодов разрешенной отсрочки.

Прямые субсидируемые ссуды (иногда называемые субсидированными ссудами Стаффорда) — это недорогие федеральные студенческие ссуды с фиксированной ставкой, доступные студентам бакалавриата с подтвержденными финансовыми потребностями.

Поскольку федеральное правительство выплачивает проценты, пока вы учитесь в школе, по крайней мере, неполный рабочий день, в течение льготного периода и в периоды санкционированной отсрочки, Прямые субсидируемые ссуды являются наименее дорогими из доступных федеральных студенческих ссуд .

Ключевые преимущества:

- Фиксированная процентная ставка 2,75% на 2020-2021 учебный год

- Право на участие основано на подтвержденных финансовых потребностях, как определено в FAFSA

- Федеральное правительство выплачивает проценты, когда вы учитесь в школе хотя бы неполный рабочий день, в течение льготного периода и в периоды разрешенной отсрочки.

- Никаких выплат, пока вы учитесь в школе хотя бы на полставки

- Наличие нескольких планов погашения (в том числе на основе дохода)

Как подать заявку на получение прямого субсидируемого кредита (также известного как субсидируемый ссуды Стаффорда)

Вам необходимо подать бесплатное заявление на получение федеральной помощи студентам (FAFSA®), прежде чем вы сможете получить федеральные студенческие ссуды по программе прямых ссуд.

- Заполните FAFSA или Продление FAFSA (для возвращающихся студентов) на StudentAid.gov.

- Получите письмо о предоставлении финансовой помощи по почте или электронной почте из офиса финансовой помощи вашей школы. В этом письме будет кратко описана доступная вам финансовая помощь, включая прямые субсидированные ссуды (если вы имеете на это право).

- Обратитесь в офис финансовой помощи вашей школы, чтобы принять финансовую помощь, включая студенческие ссуды.

- Подпишите все связанные документы, такие как Главный простой вексель (MPN).

Мгновенное сравнение кредиторов

Право на получение прямого субсидированного кредита

Право на получение прямых субсидируемых ссуд имеют только студенты бакалавриата, продемонстрировавшие финансовые потребности. Учащиеся аспирантов и профессиональных школ в настоящее время не имеют права на получение прямых субсидируемых займов. (До 1 июля 2012 г. аспиранты имели право на получение прямых субсидируемых ссуд на сумму до 8 500 долларов в год.)

Требуется:

- бакалавр

- Продемонстрировали финансовую потребность в соответствии с требованиями FAFSA

- U.S. гражданин, гражданин или имеющий право негражданин

- Получили аттестат об окончании средней школы или его эквивалент (например, GED)

- Зачислен по крайней мере на полставки по соответствующей критериям программе на получение степени или сертификата

- Отсутствие дефолта по существующим федеральным студенческим займам

- Соответствует общим требованиям для получения федеральной помощи студентам

Не требуется:

- Кредитный чек

- Cosigner

- Отдельная заявка на кредит

Процентные ставки и комиссии по прямым субсидированным займам

Процентные ставки по прямым субсидированным займам являются фиксированными и не меняются в течение срока действия займа.

Текущая комиссия по прямым субсидированным кредитам составляет 1,057% для кредитов, полученных до 30 сентября 2021 года. Комиссия удерживается из каждой выплаты кредита. Вы можете попросить отдел финансовой помощи колледжа увеличить сумму ссуды, чтобы покрыть сборы, до годового лимита ссуды.

Sallie Mae Студенческие ссуды предлагают конкурентоспособные фиксированные и переменные ставки для студентов, аспирантов и родителей. Узнайте больше о Салли МэйКогда федеральное правительство выплачивает проценты по прямым субсидированным займам?

- Пока вы учитесь в школе хотя бы на полставки

- В течение 6-месячного льготного периода после окончания школы

- В периоды санкционированной отсрочки

Федеральное правительство не выплачивает проценты в период отсрочки платежа.

Лимиты ссуд: сколько вы можете ссудить

Годовой и совокупный (совокупный) лимиты по прямой субсидированной ссуде одинаковы для иждивенцев и независимых студентов.

Лимиты займов — прямые субсидированные займы

Могу ли я получить больше средств прямого субсидированного кредита?

Прямые субсидированные займы имеют годовые и совокупные лимиты, которые не могут быть увеличены. Однако, если вы получили на меньше , чем максимальная сумма субсидируемого кредита для вашего академического уровня и , ваше финансовое положение значительно изменилось с тех пор, как вы подали заявление FAFSA, вам следует поговорить с администратором финансовой помощи в вашей школе, чтобы узнать, есть ли субсидируемая ссуда. размер кредита может быть увеличен.

Как распределяются фонды прямых субсидий

Если вы впервые получаете прямую ссуду, вам необходимо будет пройти консультацию по поступлению, прежде чем ваши ссудные средства будут отправлены (выплачены) в вашу школу. Некоторые школы требуют личного консультирования, но многие предлагают консультации онлайн. Вы узнаете об условиях и требованиях ссуды во время консультации.

Вам также необходимо будет подписать основной вексель (MPN), прежде чем ссуды будут выплачены.

Программа прямого займа отправляет средства в вашу школу для зачисления на ваш счет учащегося. В большинстве случаев заем будет отправлен (выплачен) как минимум двумя частями.

Специальное напоминание: обычно существует 30-дневная задержка при выдаче студенческих ссуд впервые заемщикам, заемщикам на первый год.

Заемные средства зачисляются на ваш счет в таком порядке:

- Обучение и сборы

- Комната и питание (если вы живете в студенческом общежитии, принадлежащем колледжу)

- Другие школьные сборы (с вашего разрешения)

Если какие-либо ссудные средства останутся на вашем счете, остаток по кредиту будет возвращен вам чеком, наличными, дебетовой картой или электронным переводом средств (EFT) на ваш банковский счет.Помните, что возмещение должно быть использовано для оплаты ваших прямых и косвенных расходов на образование, таких как учебники, принадлежности и оборудование.

Отсрочка от обучения в школе и льготный период

Пока вы зачислены в школу хотя бы на полставки, ваши прямые субсидированные ссуды будут отсрочены, что означает, что вам не нужно будет производить какие-либо платежи. Кроме того, вам не нужно производить платежи в течение 6-месячного льготного периода после того, как вы закончите учебу или опуститесь ниже статуса зачисления на полставки.

Федеральное правительство выплачивает проценты по вашим займам в течение этих периодов разрешенной отсрочки.

Прямое погашение кредита

Стандартный срок погашения прямых кредитов составляет 10 лет. Однако вы можете претендовать на более длительный срок погашения, если вы объедините ссуды или получите федеральные студенческие ссуды на сумму более 30 000 долларов.

Прямые субсидируемые ссудысоответствуют всем различным планам погашения, предлагаемым Министерством образования США.

Соответствующие планы погашения:

Рекомендации

- Ежегодно заполняйте FAFSA, чтобы сохранить право на получение помощи студентам.

- Подать заявку на гранты и стипендии.

- Сначала займитесь прямыми субсидируемыми займами (если есть право). Затем возьмите прямые несубсидированные займы. Если вы взяли максимальную сумму в рамках прямых ссуд, но по-прежнему не можете оплатить все свои расходы, рассмотрите другие варианты финансирования, например частные ссуды на обучение.

Узнайте больше о федеральных студенческих ссудах

Несубсидированные студенческие ссуды

Ссуды для студентов бакалавриата

Процентные ставки

Лимиты ссуд

Подача FAFSA

Сроки выполнения FAFSA

Финансовая помощь для аспирантуры

Студенческие ссуды на медицинские специальности

Wells Fargo Частные студенческие ссуды