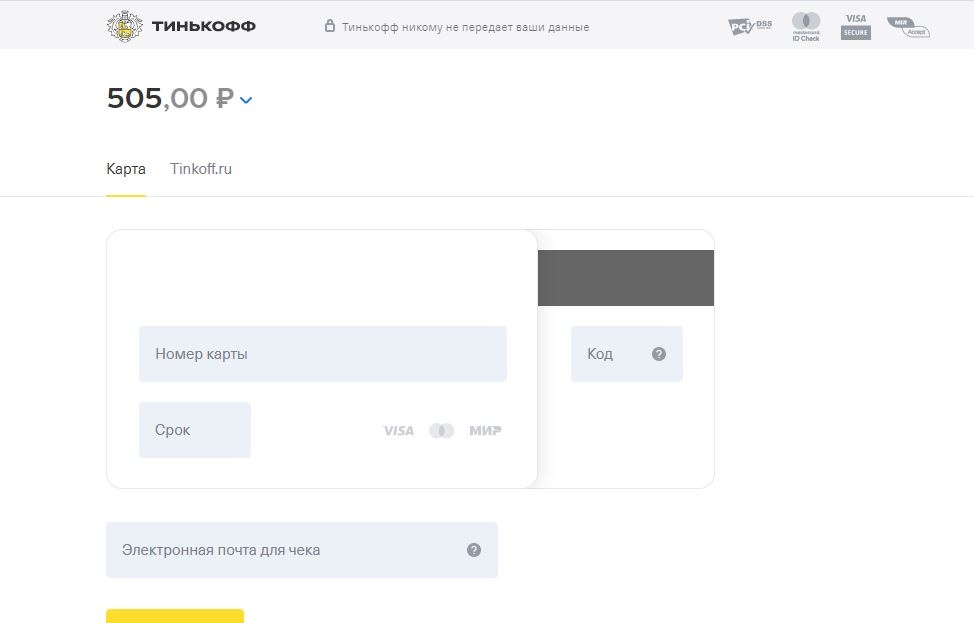

Подключение интернет-эквайринга Юkassa (Яндекс.Касса) | База знаний

Подключите интеграцию с интернет-эквайрингом Юkassa, чтобы видеть в ФинТабло сведения о всех платежах почти сразу после их совершения клиентами. Сервис автоматом списывает комиссию и превращает выплаты на расчетный счет в переводы.

Принципы настройки Юkassa показаны на видео.

Принципы похожи для всех систем: нужно скопировать некоторые данные из личного кабинета эквайринга в Табло. И, наоборот, скопировать ссылку из Табло и перенести в настройки Эквайринга.

💡 Перед настройкой убедитесь, что в ЮКассе вы имеете права Владельца. В противном случае попросите сотрудника с нужными правами сделать необходимые настройки.

Особенность Юkassa — это два формата магазинов: старые и новые. От типа магазина зависит порядок настройки.

Как определить формат магазина?

🛒 У магазинов нового формата в меню есть пункт ⚙️ Интеграция > HTTP-уведомления.

В ФинТабло при добавлении магазина выберите Тип подключения > API.

В Юkassa в левом меню выберите ⚙️ Интеграция > Ключи API, сгенерируйте новый ключ API и вставить в Табло в поле Секретный ключ.

Скопируйте ссылку для получения уведомления о платежах из Табло

Перейдите в ⚙️ Интеграции > HTTP-уведомления, скопируйте ссылку из поля URL для уведомлений и замените её на ссылку из Табло:

Исходную ссылку, которая была в поле URL для уведомлений, нужно перенести в настройки Табло в поле Отправить уведомление на другой адрес. Например, если интернет-эквайринг был интегрирован с Геткурсом.

🛒 Для старых магазинов, настройка идет через страницу Настройки > Магазин. Ссылку из Табло нужно указывать в поле avisoUrl.

При этом ту ссылку, что была в avisoUrl, нужно перенести в настройки Табло в поле Отправить уведомление на другой адрес.

Возможности интеграции

♨️ Операции оплаты через эквайринг приходят на отдельный счет магазина в Табло почти сразу после совершения

Без интеграции приходится ждать, пока средства поступят на расчетный счет. Или несколько раз за день авторизовываться во всех личных кабинетах и смотреть за статусом операций.

♨️ Комиссии платежных систем списываются автоматически

Без интеграции приходится отслеживать комиссии самостоятельно, и вручную делать списания со счета. Вот как мы делали это раньше.

Теперь они списываются автоматически и видно, сколько мы тратим на эквайринг в Отчете о движении денег.

♨️ Автоматическое преобразование платежей от эквайринга в переводы

Без интеграции приходится вручную преобразовывать эти платежи в переводы.

Когда на расчетный счет придет платеж от эквайринга, он будет автоматом преобразован в перевод внутри Табло. Вы всегда будете видеть актуальные остатки.

♨️ Авторазнесение поступлений с помощью гибких правил

Можно настроить гибкие автоправила. Например, если каждый магазин в эквайринге привязан к отдельному продукту, можно сразу назначать этому поступлению нужное направление, статью и контрагента.

Например, если каждый магазин в эквайринге привязан к отдельному продукту, можно сразу назначать этому поступлению нужное направление, статью и контрагента.

Нюансы работы интеграций

◼️ Если была настроена синхронизация интернет-эквайринга с Геткурсом,

напишите нам в чат поддержки (окошко в правом нижнем углу). Необходимо сделать персональные настройки.

◼️ После подключения эквайринга будут загружаться только новые поступления. История операций загружена не будет. Поэтому если сейчас на счете эквайринга есть остатки, нужно их указать при подключении магазина в Табло в поле Текущий остаток.

◼️ Комиссия со счетов магазинов Тинькофф Оплаты списывается после перевода денег на расчетный счет, сразу за несколько платежей. Юkassa списывает комиссию сразу после каждого поступления.

💡 Совет. Выделите эквайринг в отдельную группу счетов в Табло, чтобы видеть реальную картину по остаткам. Даже если эквайринг переведет деньги через несколько дней, вы уже сейчас можете планировать будущие платежи с учетом этих сумм.![]()

Оплата через ЮKassa – Справочный центр Vigbo

Этот способ подключения используется только для новых дизайнов и для тех, кто подключил ЮKassa после октября 2017 года. Руководство по интеграции ЮKassa по старому API можно найти по ссылке. Если вы сомневаетесь в выборе способа настройки для вашего сайта — по старой или новой версии API — отправьте заявку в Личном кабинете. Мы подскажем какой способ актуален для вас.

ВАЖНО: Вы можете подключить систему оплаты ЮKassa для принятия платежей, только если являетесь индивидуальным предпринимателем, самозанятым или юридическим лицом. Если вы являетесь физическим лицом, то вам необходимо выбрать другой вариант оплаты.

Подключайте систему ЮKassa только при наличии сайта, который доступен по реальному доменному имени. Вы НЕ можете подключить систему оплаты до тех пор, пока ваш сайт доступен по служебному адресу для заполнения.

Подключение

Чтобы настроить взаимодействие ЮKassa с сайтом, вам необходимо выполнить несколько шагов. Вы также можете использовать руководство ЮKassa для настройки подключения.

Вы также можете использовать руководство ЮKassa для настройки подключения.

1. Зарегистрируйтесь в сервисе по ссылке yookassa.ru/joinups. У вас появится личный кабинет.

2. Заполните данные для договора и загрузите копии документов (в личном кабинете ЮKassa).

3. Дождитесь проверки отправленных данных и подпишите договор с ЮKassa.

Специалисты ЮKassa могут попросить вас заполнить техническую анкету следующего образца:

В анкете вам нужно указать:

- наименование вашего магазина (как оно будет отображаться у вашего покупателя)

- адрес вашего сайта (с протоколом http:// или https://)

- в адресе для уведомлений введите ссылку https://secure.vigbo.com/yandex-kassa/notification.php

- Email для реестров — укажите здесь ваш email, на который ЮKassa вам будет направлять сообщения.

Сохраните анкету и отправьте ее специалисту ЮKassa. Дождитесь получения данных для дальнейшей настройки.

Если анкету вам не отправляли, то переходи к следующему шагу.

4. Настройте прием платежей в тестовом режиме.

- Перейдите в раздел Интеграция > HTTP-уведомления в вашем аккаунте ЮKassa и в поле URL для уведомлений введите адрес: https://secure.vigbo.com/yandex-kassa/notification.php

- Выпустите секретный ключ. В меню Интеграция > Ключи API найдите Секретный ключ и нажмите Выпустить ключ. Скопируйте полученное значение (ЮKassa его не сохраняет — он будет только у вас).

5. Перейдите в систему управления сайтом на страницу Магазин > Продажи > Методы оплаты и добавьте метод оплаты ЮKassa.

6. На открывшейся странице укажите ShopId и Секретный ключ тестового магазина, полученные в личном кабинете ЮKassa, и сохраните настройки.

7. Вернитесь в раздел Магазин

> Продажи > Методы оплаты. Здесь вам нужно выбрать, какие варианты оплаты ЮKassa будут доступны на вашем сайте, поставив галочку в строке Отображение.

Здесь вам нужно выбрать, какие варианты оплаты ЮKassa будут доступны на вашем сайте, поставив галочку в строке Отображение.При необходимости, вы можете поменять названия вариантов оплаты по клику на иконку карандаша.

8. Перейдите на сайт и протестируйте оплату. Обратите внимание, в качестве методов оплаты в тестовом режиме можно использовать только Оплату с произвольной банковской карты и Оплату из кошелька в ЮMoney. Оплата проводится только тестовыми картами. Подробную информацию по тестированию вы можете посмотреть также в руководстве ЮKassa.

9. Когда проверите, что всё работает, сообщите своему менеджеру в ЮKassa — он включит вам режим для приема настоящих платежей.

10. В настройках метода оплаты вашего сайта замените значения полей

11. Проверьте доступные методы оплаты в вашем кабинете ЮKassa в разделе Договор. Для добавления дополнительных методов оплаты нажмите Подключить новый способ платежа.

На вашем сайте будут работать только те методы оплаты, которые доступны у вас в системе управления сайтом Магазин > Продажи > Методы оплаты > ЮKassa.

Интеграция ЮКаssа | База знаний АльфаCRM

Интеграция интернет-эквайринга ЮКаssаДля того, чтобы клиенты могли оплачивать обучение из своего личного кабинета в системе и платежи автоматически добавлялись на счета клиентов, можно подключить интеграцию с интернет-эквайрингом ЮКаssа.

Подключение аккаунта в ЮКаssа и передача данных поставщикНеобходимо зарегистрировать аккаунт и подать заявку на подключение по ссылке. В заявке необходимо указать ссылку на сайт вашего учебного центра, не на АльфаCRM.

После одобрения заявки перейдите в АльфаCRM в настройки системы (гаечный ключ вверху экрана) в пункт «Интеграции» — «Интернет-эквайринг« и выберите поставщика «ЮКаssа (Яндекс.касса) — yookassa.ru».

Из пункта 2 скопируйте «URL для уведомлений«.

Далее в личном кабинете ЮКаssа перейдите в раздел «Интеграция» — «HTTP — уведомления», пропишите URL для уведомлений в поле «URL для уведомлений» и активируйте бегунки в пункте «О каких событиях уведомлять»

В личном кабинете ЮКаssа перейдите в раздел «Интеграция» — «Ключи API», скопируйте «shopid» и «Секретный ключ».

Далее в АльфаCRM пропишите ранее скопированные данные в полях «ShopId магазина» и «Секретный ключ (API)«.

Настройка фискализации платежей

Можно выбрать один из двух вариантов фискализации: через онлайн кассу, приобретенную у ЮКаssа, либо через сервис Комтет.Касса — позволяет интегрировать физическую кассу в вашем учебном центре (подробнее ознакомиться с сервисом Комтет.Касса по ссылке).

- Для того, чтобы активировать фискализацию через ЮКаssа, в поле «Яндекс фискализация» выберите «Да», в полях «Ставка НДС» и «Способ расчёта» выберите нужное значение из списка. Поле «Детали» не требуется заполнять, рекомендуем оставить это поле пустым. Текст в чеке заполняется по умолчанию. Если потребуется изменить текст в чеке, можно обратиться к оператору поддержки системы в чате в правом нижнем углу и вам помогут настроить текст для печати в чеке.

- Активировать автоматическую фискализацию платежей через сервис Комтет.Касса можно в пункте 4. При добавлении платежа по интернет-эквайрингу будет распечатываться чек на вашей ККТ, с которой подключена интеграция в системе.

Необходимо выбрать тип фискализации наличный или электронный.

Необходимо выбрать тип фискализации наличный или электронный.

Необходимо выбрать тип фискализации наличный или электронный.

Необходимо выбрать тип фискализации наличный или электронный.Далее в поле «E-mail для уведомлений« можно указать e-mail для отправления уведомлений от системы при оплате через интернет-эквайринг.

В поле «Касса (счет)« выберите кассу (счет) организации в текущем филиале, в которую автоматически будут добавляться платежи по интернет-эквайрингу, например, касса «Расчетный счет».

Тип платежа по умолчанию установлен «Доход», по которому будет пополняться остаток клиента на сумму платежа. Также можно выбрать другой тип платежа, при необходимости его можно добавить, обратившись в чат поддержки в правом нижнем углу в системе.

В поле «Статья» можно выбрать статью дохода, с которой будут добавляться платежи, это удобно при формировании отчета по статьям, где отображается структура доходов и расходов по статьям филиала в разделе «Финансы».

В поле «Информация для клиента» можно указать текстовую информацию для клиентов, например, по стоимости абонементов, чтобы при внесении суммы к оплате они смогли по ним сориентироваться.

На скриншоте пример отображения информации для клиента при оплате через личный кабинет.

Ссылку на ваш договор-оферту можно указать в разделе «Лицензирование» (можно переключиться в верхнем правом углу, нажав на аватар) — «Реквизиты».

После заполнения всех параметров нажмите «Сохранить» и интеграция будет добавлена.

Можно внести платеж в личном кабинете клиента, чтобы протестировать работу интеграции. Для этого создайте карточку клиента и справа в карточке в блоке «Доступ в CRM» предоставьте доступ на свой тестовый email (должна быть активна опция «Личные кабинеты учеников»).

Без предоставления доступа в систему клиент может оплатить по счету, подробнее о выставлении счетов в видео.

Аналоги сервиса ЮKassa (Яндекс.Касса) | Startpack

Сервисы, похожие на ЮKassa (Яндекс.Касса) относятся к сфере платежные системы. Список отсортирован в порядке уместности. Чтобы найти подходящий аналог, сравните сервисы, прочтите описание и отзывы.

Организация приема онлайн платежей.

Сервис онлайн-платежей.

Платежный сервис для бизнеса.

Платежный сервис для бизнеса.

Прием оплаты на сайте, интернет-эквайринг.

Енот Есть бесплатный тариф

Сервис по предоставлению возможности приема средств на сайте.

Платёжный сервис и кассовые решения.

PayMaster Есть бесплатный тариф

Cервис приёма платежей для сайтов, интернет-магазинов и сервисов.

Сервис интернет-эквайринга для сайтов интернет-магазинов и онлайн сервисов.

RBK.money – платежная система для онлайн бизнеса в России и за рубежом. Подключаем прием платежей за 1-3 дня, соответствуем 54ФЗ. Для клиентов доступны более 10 способов оплаты, ежедневные выплаты и круглосуточная поддержка.

Платежная система для сайта

Платежная система с расширенными функциями.

Международная платежная система

Платежная система интернет эквайринга.

Сервис электронных платежей. Позволяет подключить к любой торговой площадке все самые популярные системы электронных платежей.

Сервис для подключения онлайн-кассы к платежной системе PayPal

Платежная система c полноценными технологиями процессинга банковских карт и электронных платежей. Позволяет минимизировать риски и максимизировать прибыль.

Электронный кошелек для тех, кто зарабатывает в интернете.

AINOX Есть бесплатный тариф

Платформа для автоматизации электронных платежей на сайте.

Создавайте свои баллы лояльности, токены и другие цифровые единицы на блокчейне без специальных знаний в программировании

Это кнопка на сайте, позволяющая в текущий момент времени купить любой продукт в кредит.

Сервис для приема платежей онлайн.

Народный рейтинг Банки.ру — отзывы об эквайринге банка НКО ЮМани, мнения пользователей и клиентов банка | Банки.ру

Было необходимо подключить два интернет-магазина. Сейчас работают на Робокассе, но у разработчиков не получается включить интеграцию с 1С Битрикс Бизнес, поэтому они порекомендовали Яндекс.Кассу.Позвонил по номеру на сайте Яндекс.Кассы, чтобы проконсультироваться по характеру, объёму и стоимости услуг. Сразу столкнулся с уже привычным по общению с поддержками Директа и Маркета наплевательским отношением и абсолютным нежеланием именно… Читать далее

Было необходимо подключить два интернет-магазина. Сейчас работают на Робокассе, но у разработчиков не получается включить интеграцию с 1С Битрикс Бизнес, поэтому они порекомендовали Яндекс.Кассу.Позвонил по номеру на сайте Яндекс.Кассы, чтобы проконсультироваться по характеру, объёму и стоимости услуг. Сразу столкнулся с уже привычным по общению с поддержками Директа и Маркета наплевательским отношением и абсолютным нежеланием именно продать. И если в случае с поддержкой Директа и Маркета это ещё как-то можно понять (они же поддержка уже состоявшихся клиентов, причем поставленных перед безальтернативным выбором), то в случае с Кассой аналогичный подход обескураживает — ведь ты же, вроде как, потенциальный клиент, хочешь приносить Кассе деньги, а Касса тебя не просто не убеждает, но ещё и мягко футболит. Я настолько удивился услышанному, что под конец разговора прямо поинтересовался у сотрудницы по имени Ирина, заинтересована ли она/её отдел в привлечении меня в качестве клиента. Она ответила утвердительно и спокойно попрощалась.

Сразу столкнулся с уже привычным по общению с поддержками Директа и Маркета наплевательским отношением и абсолютным нежеланием именно продать. И если в случае с поддержкой Директа и Маркета это ещё как-то можно понять (они же поддержка уже состоявшихся клиентов, причем поставленных перед безальтернативным выбором), то в случае с Кассой аналогичный подход обескураживает — ведь ты же, вроде как, потенциальный клиент, хочешь приносить Кассе деньги, а Касса тебя не просто не убеждает, но ещё и мягко футболит. Я настолько удивился услышанному, что под конец разговора прямо поинтересовался у сотрудницы по имени Ирина, заинтересована ли она/её отдел в привлечении меня в качестве клиента. Она ответила утвердительно и спокойно попрощалась.

Причем ладно бы было не с чем сравнивать или, как в случае с названными выше другими сервисами Яндекса, не было бы альтернативы, но у Кассы же есть конкуренты и серьёзные. Лично для себя я сравнивал с Робокассой. Ну, это просто небо и земля.

Когда я звоню в Робокассу, то просто объясняю поддержке бизнес-задачу, а поддержка предлагает решение. Туда даже дозвониться проще. И это несмотря на то, что я уже действующий клиент. В Яндекс.Кассе же Ирина сразу начала мне что-то объяснять про то, как это работает у них внутри (зачем мне это знать?) Потом, после попытки всё-таки получить нужную информацию наводящими вопросами (типа «а можно ли сделать так и так»), услышал в ответ твёрдое «нет», хотя, на самом деле, это можно.

Туда даже дозвониться проще. И это несмотря на то, что я уже действующий клиент. В Яндекс.Кассе же Ирина сразу начала мне что-то объяснять про то, как это работает у них внутри (зачем мне это знать?) Потом, после попытки всё-таки получить нужную информацию наводящими вопросами (типа «а можно ли сделать так и так»), услышал в ответ твёрдое «нет», хотя, на самом деле, это можно.

В общем, у сотрудника Кассы ни малейшего желания включать мозг, а у меня нет времени на раскачку его включения наводящими вопросами.

Итог: Яндекс.Кассе нужно что-то делать с продажей себя. Функционал, возможно, и хорош (не знаю, мой разработчик описывал его как богатый), но я стараюсь избегать работать с безразличными и безответственными разгильдяями, т.к. уже давно заметил, что как бы хорошо не было со стороны, внутри (при обнаружении малейших признаков безответственности) будет плохо. На этом у меня всё. Звонил 09.07.20 в 12:30

Яндекс.Касса — что это такое, определение в маркетинге на ROMI center

Платежная система Яндекс.

Касса – что это такое?

Касса – что это такое?Яндекс.Касса – это сервис, созданный для принятия платежей, отправления средств клиенту и проведения электронных платежей. Также, если вы в поиске отличного финансового помощника для самозанятых, то отличный вариант – Яндекс.Касса. Как работает система? Она может быть подключена к сайтам, блогам или к сервисам онлайн, например, к социальным сетям или каким-либо мессенджерам.

Отличным решением также может стать Яндекс.Касса для ИП и для юрлиц.

Наличный и

безналичный расчетСервис Яндекс.Касса уже на протяжении шести лет ведет работу, интегрирующую огромное количество различных путей наличных и безналичных способов оплаты. При помощи системы появляются следующие возможности:

- Можно внести денежные средства при помощи использования терминалов Связной, Comepay и Евросеть.

- Существует определенное количество систем, таких, как Android Pay и Apple Pay, через которые можно произвести оплату.

- Можно взаимодействовать с электронными кошельками QIWI, WebMoney и Яндекс.Деньги. Платёжная система в данном случае влияет на процент взимаемой комиссии.

- Возможна оплата банковской картой МИР, Maestro, MasterCard, Visa.

- Платежи с мобильных устройств с помощью операторов связи МТС, Билайн, Мегафон, Теле2 и других.

- Возможно совершение транзакций с использованием интернет-банкинга Альфа Банк, Сбербанк, Тинькофф, Промсвязьбанк, Masterpass.

Интернет-эквайринг Яндекс.Касса позволяет пользователям отправить средства непосредственно в точке продаж. Система способна обрабатывать около 650 задач за 60 секунд. Это дает возможность стабильно принимать массовые оплаты. Что является большим преимуществом для интернет-магазинов или коммерческих проектов. Таким образом, прием платежей Яндекс.Касса подходит практически для любого вида торговли.

Алгоритм

работыНагляднее всего проанализировать возможности, которые появляются при установке Яндекс. Касса на сайт, разобрав весь процесс оплаты.

Касса на сайт, разобрав весь процесс оплаты.

1. Сначала необходимо открыть Яндекс.Кассу.

2. Затем происходит регистрация Яндекс.Кассы.

3. Клиент должен выбрать товар или услугу. Сколько стоит то или иное предложение, должно быть обязательно указано на сайте, иначе система не допустит ресурс к платежам ещё на этапе модерации.

4. После чего клиент совершает заказ, проходит этап оформления в корзине и нажимает на кнопку оплаты, указывает необходимую контактную информацию о номере телефона, электронной почте и адресе доставки. Подтверждения оплаты в виде чеков доставляются на электронные адреса покупателей или приходят в виде сообщений на указанные номера.

5. Как оплачивать через Яндекс.Кассу? На этом этапе нужно просто нажать кнопку.

6. Далее необходимо выбрать способ оплаты. Форма оплаты может быть может быть кредитной картой, электронным кошельком или через мобильного оператора.

7. Покупатель переходит к заполнению необходимых реквизитов: номера карты, имени, срока годности и трехзначного кода на обратной стороне карты.

8. Транзакция должна быть подтверждена с помощью ввода высылаемого в сообщении на нужный номер телефона кода. Клиент подтверждает перечисление денежных средств и принимает пользовательское соглашение. После этого информация о занесении платежа отправляется в онлайн-магазин или на электронную почту плательщика.

9. Покупатель получает отчёт, где может найти всю информацию о своих переводах, в том числе номера заявок, время и даты, суммы и другое.

10. Готово! Покупка совершена. Цифровые продукты могут быть загружены с помощью предоставленных ссылок. Физические товары реализуются доставкой на нужный адрес или высылаются в почтовое отделение.

Таким образом, кошелек и кредитная карта Яндекс позволяют производить безопасные транзакции, где все данные защищены в строгом порядке.

Дополнительные возможности

Яндекс.КассыПомимо осуществления платежей покупатели могут брать кредиты и рассрочки. Сервис обладает рядом преимуществ:

- Заявка оформляется быстро, на протяжении 2-3 минут. Покупатель выбирает сумму, сроки кредитования, размеры оплат и множество других параметров. Клиент может узнать решение по запросу спустя 5-10 минут после создания заявки.

- Если заказы оплачиваются в рассрочку, то у клиента есть возможность приобрести большее число услуг или товаров.

- Кредит можно погасить досрочно, а также есть возможность воспользоваться беспроцентным периодом оплаты.

- Ежемесячная оплата может быть внесена с помощью банковских карт, наличных средств и электронных денег.

- Товары, купленные в рассрочку, клиент может взять, не дожидаясь конца рассрочки. При этом необходимо производить ежемесячные выплаты по оговоренному сроку.

Яндекс

.Касса: партнёрская программаПартнёрский API даёт возможность какому-либо приложению совершить операцию вместо пользователя и получить доступы к личному кабинету и прочей информации без необходимости ввода секретного ключа. Примерами таких приложений являются CRM и CMS. Они помогают создать бесшовную интеграцию с системой и осуществлять моментальный приём средств.

Что такое Яндекс деньги API?

Это сервис, позволяющий использовать расширенный функционал платежей в том числе и с мобильных устройств. С его помощью можно получать оплату, уведомления и смотреть все данные пользователей, совершающих покупки. Для регистрации необходимо заполнить данные по ссылке.

Яндекс.Касса: требования к сайту

Яндекс касса предъявляет определенные требования к сайту, на котором она будет размещена. Для успешного прохождения модерации необходимо, чтобы сайт содержал информативный контент, цены на товары или услуги, контакты и реквизиты организации.

Тарифы

Яндекс.КассаПод тарифами имеется в виду процент, который платёжная система оставляет себе при осуществлении переводов. Итоговая сумма зависит от выбранного способа оплаты и достигает максимальных значений при выводе средств наличными, а минимальных – при оплате картой.

Яндекс.Касса: комиссия

Комиссия Яндекс.Кассы при выведении денег составляет от 2.5% до 8%. Средства могут быть выведены только на Яндекс.Деньги. Форма оплаты может быть любой: банковская карта, электронный кошелёк и прочие популярные системы.

Оплата Яндекс деньги: интернет магазин

Кнопка оплаты Яндекс кассы может быть размещена на любом ресурсе, осуществляющем продажи через интернет. Также система может быть подключена для офлайн оплат.

Яндекс.Касса: оплата кредитной картой

Оплата картой возможна в специальных терминалах, которые устанавливаются в магазине. Для продажи в Сети доступны все возможные способы оплаты: платёжные системы, интернет-банки, по картам Visa, Mastercard, Maestro, Мир, JCB.

Как вывести деньги?

Платежный шлюз переводит средства на следующий день после приёма платежа. Деньги поступят на расчётный счёт, указанный при регистрации.

Яндекс.Касса: регистрация

Подключение Яндекс.Кассы – простой и бесплатный процесс. Обслуживание не потребует затрат. Существует «Базовый» и «Премиум» тарифы, отличающиеся по количеству комиссионных выплат сервису. Как подключить на сайт эту платёжную систему? Достаточно выполнить следующие шаги:

- Переходим на сайт платёжной системы.

- Кликаем на подключение кассы.

- Проходим регистрацию.

- Далее необходимо заполнить информацию о своей деятельности: форма занятости, географическое расположение, ИНН юридического лица.

- Заполняем данные интернет-магазина, тщательно проверяем информацию и настраиваем опции кассы под необходимые платежи.

- Отправляем на проверку.

- После заполнения всех полей система предоставит номера scid и shopID.

- В разделе оплаты нужно подключить кассу.

- Проверяем деятельность системы в тестовом режиме, проводим пробные транзакции, оформляем и оплачиваем заказы на сайтах.

Яндекс.Касса: вход в личный кабинет

После того, как все поля заполнены и система проверила аккаунт, Яндекс.Касса для сайта становится доступной для проведения платежей. Для входа в личный кабинет необходимо ввести логин и пароль. В личном кабинете отображается статистика и все данные по совершенным платежам.

Резюме

Мы проанализировали алгоритм работы и особенности приема платежей на сайте через мерчант-систему Яндекса. Онлайн-касса может стать хорошим помощником в финансовых вопросах для интернет магазина или любого другого ресурса, принимающего оплату от пользователей в Сети.

Если подключить все платёжные системы разом — кто финиширует первым? (Там минимум двое)

Этот пост публикуется не ради того, чтобы рассказать, например, какое Киви плохое, а Я.Касса хорошая или наоборот (интересно, через сколько лет Я.Кассу начнут называть правильно?). И даже не ради рекламы Pokupo — наш сервис, разумеется, в гонке не участвовал.

{«id»:215747,»url»:»https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe»,»title»:»\u0415\u0441\u043b\u0438 \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0438\u0442\u044c \u0432\u0441\u0435 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0435 \u0441\u0438\u0441\u0442\u0435\u043c\u044b \u0440\u0430\u0437\u043e\u043c\u00a0\u2014\u00a0\u043a\u0442\u043e \u0444\u0438\u043d\u0438\u0448\u0438\u0440\u0443\u0435\u0442 \u043f\u0435\u0440\u0432\u044b\u043c? (\u0422\u0430\u043c \u043c\u0438\u043d\u0438\u043c\u0443\u043c \u0434\u0432\u043e\u0435)»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe&title=\u0415\u0441\u043b\u0438 \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0438\u0442\u044c \u0432\u0441\u0435 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0435 \u0441\u0438\u0441\u0442\u0435\u043c\u044b \u0440\u0430\u0437\u043e\u043c\u00a0\u2014\u00a0\u043a\u0442\u043e \u0444\u0438\u043d\u0438\u0448\u0438\u0440\u0443\u0435\u0442 \u043f\u0435\u0440\u0432\u044b\u043c? (\u0422\u0430\u043c \u043c\u0438\u043d\u0438\u043c\u0443\u043c \u0434\u0432\u043e\u0435)»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe&text=\u0415\u0441\u043b\u0438 \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0438\u0442\u044c \u0432\u0441\u0435 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0435 \u0441\u0438\u0441\u0442\u0435\u043c\u044b \u0440\u0430\u0437\u043e\u043c\u00a0\u2014\u00a0\u043a\u0442\u043e \u0444\u0438\u043d\u0438\u0448\u0438\u0440\u0443\u0435\u0442 \u043f\u0435\u0440\u0432\u044b\u043c? (\u0422\u0430\u043c \u043c\u0438\u043d\u0438\u043c\u0443\u043c \u0434\u0432\u043e\u0435)»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe&text=\u0415\u0441\u043b\u0438 \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0438\u0442\u044c \u0432\u0441\u0435 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0435 \u0441\u0438\u0441\u0442\u0435\u043c\u044b \u0440\u0430\u0437\u043e\u043c\u00a0\u2014\u00a0\u043a\u0442\u043e \u0444\u0438\u043d\u0438\u0448\u0438\u0440\u0443\u0435\u0442 \u043f\u0435\u0440\u0432\u044b\u043c? (\u0422\u0430\u043c \u043c\u0438\u043d\u0438\u043c\u0443\u043c \u0434\u0432\u043e\u0435)»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0415\u0441\u043b\u0438 \u043f\u043e\u0434\u043a\u043b\u044e\u0447\u0438\u0442\u044c \u0432\u0441\u0435 \u043f\u043b\u0430\u0442\u0451\u0436\u043d\u044b\u0435 \u0441\u0438\u0441\u0442\u0435\u043c\u044b \u0440\u0430\u0437\u043e\u043c\u00a0\u2014\u00a0\u043a\u0442\u043e \u0444\u0438\u043d\u0438\u0448\u0438\u0440\u0443\u0435\u0442 \u043f\u0435\u0440\u0432\u044b\u043c? (\u0422\u0430\u043c \u043c\u0438\u043d\u0438\u043c\u0443\u043c \u0434\u0432\u043e\u0435)&body=https:\/\/vc.ru\/services\/215747-esli-podklyuchit-vse-platezhnye-sistemy-razom-kto-finishiruet-pervym-tam-minimum-dvoe»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

4390 просмотров

Рынок российских платёжек, на самом деле, один из лучших в мире. По сравнению с Европой, — небо и земля. Оно и понятно — ростовщичество (банковский сектор) в России — двигатель прогресса. Про Америку не знаем, говорят, они лучшие — рейтинги не дадут соврать.

В общем, мы живём в прогрессивное время, но интернет-эквайрингом иногда гвозди забиваем и прячем за семью печатями. А он может и должен быть доступнее. Вот мы и попытались это сделать — сравнить всех, и так сказать — уравнять хоть в каких-то в преимуществах.

И доброволец-разведчик (он же партнёр-коллега) кстати нашёлся.

Задача стояла — подключить интернет-эквайринг как самую популярную технологию расчёта с покупателями, а именно дойти до разрешения на интеграцию (желательно боевую). Магазин готовый уже имелся, юрлицо тоже, — оставалось запастись терпением. При подсчёте все дни, когда мы сами тормозили, конечно, выкинули, то есть скорость нашей реакции на все письма платёжек считайте за мгновенную.

В работу взяли все самые популярные банки и платёжки. Разве только подключение международных платёжных систем оставили за бортом, т.к. там всё сложно (тем более для «ох уж этих подозрительных русских»). Итак, для удобства восприятия оставили основную суть, табличку с деталями приложим.

День первый. Регистрация

PayMaster: Здравствуйте!

Unitpay: Проходите!

Альфа-банк: вам

Тинькофф: очень

CloudPayments: Чувствуйте себя

Robokassa: как дома!

Qiwi: (тишина, щебет птиц)

День второй. Заполнение документов, знакомство

PayMaster: Подпишите 52 страницы, сделайте сканы и отправьте оригиналы почтой.

Unitpay: Подпишите 21 страницу и сделайте сканы. Нет, не так, не туда, опять заполнили неправильно.

Сбер: Придите в отделение и откройте счёт.

Альфа-банк: а возьмите кредит?

Тинькофф: Мы вам уже открыли счёт. Выберите время для встречи.

ЮКасса: Загрузите сканы — всё заполнится автоматически.

CloudPayments: Пройдите 10 шагов и загрузите сканы.

Robokassa: Подпишите заявление и загрузите сканы.

Qiwi: Здравствуйте! Проходите! Мы вам очень рады! Чувствуйте себя как дома!

Следующие дни пропустим, там всё однообразно — исправления, согласования, изучение, проверка, тестовая интеграция, «а возьмите кредит?». По-хорошему, тут можно отдельно поговорить о сложности интеграции каждой платёжки. Но говорить не о чем, т.к. подключение у всех на удивление простое и понятное (для разработчиков, конечно).

День последний

PayMaster: (через 10 дней) Мы получили ваши оригиналы. Для вывода сайта в «рабочий режим» у вас должен быть проведен хотя бы один успешный «тестовый платеж».

Unitpay: (через 19 дней и сотню исправлений) Спасибо! Работа через поставщика уже настроена для вашего аккаунта (но тестовая интеграция доступна уже через 2 дня)

Сбер: (тут нужны очевидцы, у нас счёта не было)

Альфа-банк: а возьмите кредит?

Тинькофф: (через 4 дня, если уже есть счёт) Интернет-магазин предварительно одобрен. Для начала приема платежей требуется успешно провести тестовые операции

ЮКасса: (через 3 дня) Вам отказано в обслуживании. Почему? Потому что… Инструменты, которые использует служба безопасности в принятии своих решений являются конфиденциальными, поэтому детальную информацию о причинах решения предоставить возможности нет. Это может быть связано как c законодательством РФ, так и с внутренними регламентами компании!

CloudPayments: (через 3 дня) Спасибо, анкета заполнена корректно. Вам открыт полный доступ к личному кабинету для интеграции интернет-эквайринга (но боевой доступ только после оплаты абонентки и верификационного платежа).

Robokassa: (через 3 дня) Добро пожаловать!

Qiwi: (через месяц) Ваш менеджер ушёл в отпуск, давайте всё сначала — Здравствуйтепроходитемывамоченьрады!..

Чуть подробнее о каждой системе

Сразу по Киви. Тут мы немного слукавили, конечно, — они сразу поздоровались. И, может быть, подключают интернет-эквайринг так же оперативно, как победители. Но с доставкой документов, внутренней передачей информации и взаимодействием после подключения — какой-то тихий ужас происходит. Ребята, давайте уже меняться. Двадцатый век на дворе — «электрифицироваться» пора!

По банкам — проблема с «возьмите кредит?» есть у всех, тут просто Альфа перестарался. Ну и интересно послушать владельцев интернет-эквайрингов Альфы и Сбера — насколько там всё быстро? Насколько знаем, Сберу не важно наличие счёта у клиента — просто так клиент прозрачнее. Как однажды сказал один из его руководителей: «Какой смысл хотеть, если нас не хотят? Вот когда нас начнут хотеть, мы подумаем, хотим ли мы». Но иногда Сбер неожиданно хочет и может сам прийти и предложить вам эквайринг.

Отдельно радуют платёжки, которые не просят доставлять оригиналы почтой. Остальные — берите пример. Двадцатый век — «электрифицироваться» пора!

PayMaster — длиннющие письма идут на емэйл, договор на 52 страницы для ознакомления — один из самых больших (хотя кого мы обманываем, любые договоры — жесть для продавцов), и доставка оригиналов почтой.

Unitpay — долгая поддержка + интерфейс не для чайника — заполнить анкеты с первого раза не выйдет + сразу нужен разработчик в помощь.

CloudPayments — и очень хорошо, и очень дорого — не для малого бизнеса (абонентка + верификационный платёж = уже 7 т.р., и это пока без онлайн-кассы и т.д.)

ЮКасса — интерфейс для чайника, но заблудиться легко. С одной стороны, всё технологично. На то ЮКасса и самая популярная платёжка. С другой, всемогущая и таинственная служба безопасности, которой проще сразу заблокировать клиента, чем выяснять детали. Мы, конечно, понимаем, что если все «инструменты безопасности» сделать прозрачными — то это подарок для мошенников. Но золотую середину всё же лучше ближе к клиенту держать.

А что Pokupo? А ничего — реклама на vc.ru запрещена.

UPD: Оказывается, солидная часть прочитавших считает ужасно глупым вообще оценивать скорость подключения к платёжкам и даже наоборот — чем труднее подключиться — тем проще и дешевле будет дальше. Это странно.

Второе замечание — не сделали сравнение по тарифам на эквайринг — но тогда бы вышло длинное и скучное полотно — но намёк понят и принят для следующего поста.

Обзор способов оплаты в России

Банковское дело в России в основном регулируется Центральным банком Российской Федерации (ЦБ РФ), одним из немногих государственных учреждений, в основном , находящихся под контролем российского законодательного органа, в отличие от исполнительной власти .Этот орган отвечает за надзор за всем финансовым сегментом российской экономики.

Основы российской банковской системы предусмотрены федеральными законами территории, а банковский сектор подлежит строгому регулированию, хотя в последние годы оно несколько смягчилось. Финансовые учреждения в России должны соблюдать обязательные требования законодательства, а также многочисленные инструкции и постановления ЦБ РФ.

Независимо от желаемого места назначения, интернет-продавец, расширяющий на международном уровне, всегда должен принимать меры для ознакомления с методами оплаты , наиболее популярными среди потребителей в его выбранном регионе , а также о любых практических шагах, необходимых для содействия им.Получение оплаты за проданные товары, конечно же, так же важно , как и любой другой аспект онлайн-транзакции.

Как и многие другие темы, затронутые в этом Паспорте, Россия уникальна в плане платежей, и следует потратить время на тщательное изучение этой области, особенно потому, что розничные торговцы в России почти единодушны в определении этой области как ключевой проблемы. . Перед запуском цифрового магазина необходимо провести исследование — упрощение процедур оплаты — это область, которая может принести успех в регионе или прервать его, и в качестве онлайн-продавца нельзя просто выйти на российский рынок с « базовым » веб-счетчиком и российский банк.Важно предложить индивидуальное решение. В случае необходимости доступна помощь третьей стороны в различной степени, например, через услуги специализированного поставщика платежных услуг.

Преобладание наложенного платежа

Один из наиболее важных моментов, которые следует отметить с самого начала, заключается в том, что — в отличие от многих других рынков в Российской Федерации наложенный платеж является наиболее часто используемым методом оплаты для транзакций электронной торговли, связанных с физическими товарами, хотя его пропорциональная доля медленно уменьшается. .Хотя оценки различаются, около 80-95% всех таких транзакций оплачиваются наложенным платежом, и создание механизмов, облегчающих это, является обязательным при онлайн-торговле в России. Это может показаться головной болью для чисто оффшорных розничных продавцов; Отсутствие местного агента на территории может значительно ограничить потенциальный охват привлекательности интернет-магазина, особенно если этот магазин не имеет узнаваемого бренда в России.

Несмотря на некоторую первоначальную нерешительность, в целом многие розничные торговцы в России сообщают, что они обнаружили более или менее удовлетворительные способы справиться с требованиями оплаты наложенным платежом, несмотря на предполагаемое негативное влияние этого метода на возврат и дополнительную нагрузку на ресурсы.Таким образом, при достаточном внимании и понимании эта особенность российского рынка не должна расстраивать цифрового предпринимателя.

Система наложенного платежа сохранила свои позиции на российском рынке по разным причинам, как историческим, так и текущим. Сохраняется давняя настороженность со стороны продавцов на расстоянии, электронных платежных механизмов, провайдеров и финансовых учреждений — особенно в регионах. Это означает, что россияне очень неохотно раскрывают личную и финансовую информацию в Интернете, опасаясь мошенничества.Кроме того, Россия по-прежнему страдает от относительно неразвитой межбанковской сети и несколько ненадежной цепочки поставок, и нередки случаи, когда посылки не достигают места назначения, теряясь среди огромного объема отправлений. К этому добавляется кажущееся отсутствие прозрачности в отношении фактической доступности продукта, что может повлечь за собой длительное время ожидания и / или отправку товаров, не соответствующих исходным описаниям продукта. По этим причинам нетрудно понять, почему граждане России выбирают наложенный платеж в качестве способа оплаты.

Эти соображения также важны, когда речь идет о других популярных в России методах онлайн-платежей, многие из которых были разработаны с учетом этих соображений потребителей.

Безналичный расчет

Электронные платежные системы в России все еще находятся в зачаточном состоянии, и российские интернет-покупатели по-прежнему относятся к ним с некоторым сомнением. Однако, несмотря на это, системы и технологии быстро утверждаются, и отношение к платежам меняется.Весной 2014 года TNS провела поучительное исследование знаний и использования безналичных электронных методов оплаты, опросив 2800 российских онлайн-покупателей. Результаты этого исследования имеют важное значение для начинающих интернет-магазинов на этой территории.

Вопросы опроса были адресованы жителям России в возрасте от 12 до 55 лет, проживающим в городах с населением более 800 000 человек, и все опрошенные респонденты использовали Интернет не реже одного раза в неделю.

На вопрос о том, использовали ли они тот или иной способ оплаты в предыдущие шесть месяцев, выяснилось, что — по крайней мере, в этих крупных городах России — банковские карты и электронные деньги были самыми популярными безналичными способами онлайн-платежей с 56% и 46% респондентов использовали эти методы хотя бы один раз за последние шесть месяцев соответственно.СМС-платежи и интернет-банкинг также были относительно популярными способами оплаты среди опрошенных.

Общая осведомленность об этих различных методах электронных платежей была высокой во всех случаях, при этом почти все респонденты были знакомы с электронными деньгами и банковскими картами, что может указывать на более широкое использование этих средств оплаты в ближайшие годы по мере сохранения доверия строить и инфраструктура России развивается.

Информация о безналичных способах оплаты онлайн:

• Электронные деньги — 97%

• Банковские карты — 96%

• SMS-платежей — 91%

• Интернет-банкинг — 90%

Теперь по очереди будут рассмотрены различные способы электронных платежей.

Электронные деньги

В последние годы электронные кошельки становятся все более популярным методом цифровых платежей в Российской Федерации, и российские потребители могут выбирать из множества вариантов. Яндекс.Деньги, Qiwi, WebMoney и PayPal занимают значительную долю рынка, хотя последняя была доступна для внутренних транзакций только в 2013 году и пока не закрепилась на российском рынке; Как и в случае с поиском и социальными сетями, в электронных кошельках в России преобладают местные игроки.

Электронные кошельки, которые преобразуют наличные деньги в цифровую валюту, предоставляют потребителям простой и безопасный способ совершать онлайн-платежи в режиме реального времени, а интернет-магазины могут интегрировать эти платежные решения непосредственно на свои веб-сайты. Потребители регистрируются для получения конкретной услуги электронных денег на указанном веб-сайте поставщика, а затем вносят деньги на свои счета. Депозиты могут производиться различными способами во всех регионах России, например, с помощью банковской карты, наличными, банковским переводом, банкоматом или через киоски для приема наличных.Qiwi, что важно, предоставляет как кассовые терминалы, так и услугу электронного кошелька в партнерстве с Visa.

В своем исследовании 2014 года (см. «Безналичные платежи» выше) TNS дополнительно опросила своих российских респондентов о конкретных электронных кошельках, которые они использовали по крайней мере один раз за предыдущие шесть месяцев при совершении онлайн-транзакций.

Результаты занесены в таблицу ниже.

Сообщается, что наиболее часто используемой службой электронных денег в России является Яндекс.Деньги, при этом 22% участников опроса сообщили об использовании этого цифрового кошелька в отведенные сроки. За ним последовал Qiwi с 21% участников.

Изученная осведомленность о бренде среди респондентов тех же провайдеров электронных кошельков, и Яндекс.Деньги снова оказались на первом месте.

Впечатляет, но в конце 2014 года Яндекс.Деньги и WebMoney анонсировали более 20 миллионов пользователей каждая. Qiwi сообщила о 16,5 миллионах пользователей, а PayPal занял второе место с 1.5 миллионов пользователей в России.

Важно отметить, что для целей настоящего Паспорта здесь следует отметить, что в исследовании TNS сообщалось не только о платежах через электронный кошелек для физических товаров, но и об использовании электронной валюты во всех цифровых транзакциях.

Покупки с использованием электронных денег различаются по возрасту, но здесь стоит отметить некоторые общие моменты. Например, только около 54% респондентов в возрасте от 12 до 55 лет использовали электронные кошельки для совершения покупок в интернет-магазине в течение предшествующих шести месяцев, и эта доля, вероятно, значительно снизится в небольших городах России.Группы старшего возраста также с большей вероятностью будут оплачивать товары электронными деньгами, чем их более молодые коллеги. К другим популярным покупкам за электронные деньги относятся мобильные услуги, доступ в Интернет и коммунальные услуги.

В ближайшем будущем ожидается, что все большее число потребителей будет использовать электронную валюту для покупки товаров и услуг, но пока это будет в основном для предложений по более низким ценам.

Историческая подозрительность России и банковских институтов в целом означает быстрое увеличение использования этих способов оплаты как потребителями, так и продавцами в России, и они являются ключевым фактором роста электронной торговли.Однако каждая транзакция с использованием электронных кошельков сопровождается комиссией в размере 3-5% от стоимости покупки. По этой причине большинство интернет-покупателей по-прежнему предпочитают платить наложенным платежом. Несмотря на это, по причинам, указанным выше, платежи через электронный кошелек должны быть вариантом оплаты, предоставляемым электронными продавцами в России.

Банковские карты и интернет-банкинг

Несмотря на высокий уровень проникновения дебетовых карт в Российской Федерации, в целом банковские карты не используются для совершения покупок ни онлайн, ни офлайн.Вместо этого значительная часть держателей карт в основном использует их для снятия наличных со своих банковских счетов после получения зарплаты; на эту деятельность приходилось 92% операций с банковскими картами в 2013 году.

ИсследованиеTNS, проведенное в 2014 году (см. Выше), показало, что 56% опрошенных респондентов использовали банковские карты в качестве метода электронных платежей в течение шести месяцев, предшествовавших опросу, что само по себе не является особенно впечатляющей статистикой по сравнению с другими европейскими рынками, но эта цифра не дает полностью точной картины, поскольку общеизвестно, что банковские карты чаще используются для транзакций в крупных городах России (дома респондентов опроса TNS).Таким образом, доля российских потребителей, использующих банковские карты для совершения покупок в Интернете в стране в целом, намного ниже этого показателя, а с учетом покупки физических товаров еще ниже. Мы также увидели, что рынок кредитных карт в России остается в значительной степени недооцененным.

Помимо этих моментов, популярность банковских карт в качестве метода онлайн-платежей в Российской Федерации медленно растет, и не следует сбрасывать со счетов тот факт, что именно этот метод оплаты использовался большинством респондентов опроса TNS.Использование этого метода будет только расти по мере роста доверия к системам онлайн-платежей и потери доминирующего положения на российском рынке наложенного платежа. При этом мнения относительно особенностей использования банковских карт в Интернете в России несколько поляризованы. В то время как некоторые сайты, такие как онлайн-сервисы для путешествий и трансграничные платформы, уже фиксируют значительную активность и быстрый рост использования банковских карт, многие (особенно те, которые продают физические товары) полагают, что сегодняшняя ситуация, вероятно, сохранится в обозримом будущем.В любом случае банковские карты продолжат интеграцию с другими системами в Российской Федерации (например, Qiwi и Visa, Яндекс.Деньги и MasterCard).

В целом, интернет-магазинам настоятельно рекомендуется предусмотреть этот метод оплаты, но также сделать свои политики безопасности предельно ясными. Российские потребители не раз сомневались в честности онлайн-продавцов и в безопасности онлайн-транзакций. Таким образом, чем больше заверений будет предоставлено, тем выше коэффициент конверсии клиентов.Чтобы расплачиваться банковской картой в России, покупатель просто вводит информацию со своей карты в специально отведенные поля на платежной странице интернет-магазина.

После предоставления этой информации банк клиента отправит пользователю SMS-подтверждение со специальным кодом. После того, как этот код был введен пользователем, оплата производится непосредственно с карты.

Интернет-банкинг появился в Российской Федерации относительно недавно, хотя с тех пор зарекомендовал себя как довольно популярный способ онлайн-платежей.Однако, как мы видели в случае с электронными кошельками, подавляющее большинство электронных платежей, проводимых через интернет-банкинг в Российской Федерации, касается мобильных телефонов, доступа в Интернет, коммунальных услуг и других услуг; только очень небольшая часть онлайн-покупок физических товаров оплачивается через онлайн-банковские переводы — по некоторым оценкам, эта доля составляет менее 1%.

Там, где это предлагается, потребитель может выбрать оплату онлайн-услуги или продукта через онлайн-платформу своего банка. После того, как он принимает обязательство по оплате, в указанные сроки он должен войти на свой веб-сайт онлайн-банкинга и оплатить задолженность по счету продавца.

СМС платежи

SMS-платежи, при которых продукты или услуги можно приобрести напрямую с помощью текстового сообщения, отправленного с мобильного телефона, — еще один популярный метод проведения онлайн-транзакций в Российской Федерации и у многих крупных российских операторов мобильной связи, таких как Билайн, Мегафон, МТС и Tele2. предложить своим подписчикам возможность совершать онлайн-платежи с помощью этого метода.

SMS-платежи работают так же, как стандартные SMS: чтобы совершить покупку продукта или услуги, покупатель отправит текстовое сообщение своему провайдеру мобильных платежей.Затем этот провайдер завершит транзакцию между покупателем и продавцом, и стоимость покупки будет добавлена к ежемесячному счету за телефон или вычтена из предоплаченного баланса. Используя SMS-платежи, пользователи мобильных телефонов могут безопасно, быстро и безопасно платить продавцам за предоставление товаров или услуг, будь то физические или виртуальные.

Еще раз важно отметить, что SMS-платежи по-прежнему используются относительно нечасто для покупки физических товаров; Доверие к электронным платежам низкое по сравнению с другими регионами мира, и нигде эта настороженность не проявляется сильнее, чем в мобильных.Однако, несмотря на эту нерешительность, такие покупки растут. Эксперты отрасли уверенно заявляют, что эти платежи станут стандартом электронной коммерции и станут важным фактором, способствующим увеличению объема покупок, совершаемых через мобильные терминалы.

Платежные терминалы и мобильные точки продаж

Платежные терминалы являются и будут оставаться невероятно популярными в Российской Федерации, особенно когда речь идет об оплате услуг и виртуальных товаров.Однако, опять же, этот метод оплаты не используется напрямую для покупки физических товаров. Только в 2013 году через небанковские платежные терминалы было обработано платежей на 850 млрд рублей (18,6 млрд долларов США). Однако важно то, что использование этих способов оплаты в России сокращается, уступая место более удобным вариантам, и количество установленных терминалов фактически сократилось.

Эти терминалы представляют собой устройства самообслуживания типа банкоматов с сенсорным экраном, установленные по всей России и легко доступны в общественных местах.Они предоставляют пользователям простой и безопасный способ вносить деньги в свои электронные кошельки (Яндекс Деньги, Qiwi и т. Д.), Оплачивать счета за мобильный телефон или коммунальные услуги и оплачивать покупки.

Крупнейшими поставщиками небанковских платежных терминалов в России являются QIWI, CyberPlat и ElecsNet. Интересно, что даже PayPal — международная компания по онлайн-платежам, основанная в России в 2013 году, — теперь дает российским клиентам возможность оплачивать как наличными, так и картой.

Мобильная точка продаж (mPOS) — это компактное устройство, которое принимает платежи с помощью банковской карты в любом месте и в любое время, и представляет собой механизм, который может использоваться курьером для получения наложенного платежа — важное соображение для любой электронной почты. Ритейлер в России.Для получения платежа курьер представляет покупателю смартфон, планшет или специальное беспроводное устройство, запрограммированное на специальный платежный механизм, который вставляет в устройство банковскую карту для облегчения оплаты. Программы и механизмы, необходимые для приема платежей через мобильные терминалы, могут быть предоставлены такими компаниями, как 2can, Lifepay и Yandex Payment Solutions.

Пункты сбора

Интернет-магазиныв России должны наконец подумать о создании механизмов, позволяющих покупателям забирать заказанные товары в специально отведенных пунктах приема на территории России.Покупатели могут оплачивать свои товары онлайн через упомянутые выше службы или в любой другой форме при получении.

Платежное руководство

Несомненно, при расширении в России интернет-магазин должен изучить и предоставить способ оплаты, наиболее часто используемый потребителями для покупки товаров в этом месте. В обозримом будущем наложенный платеж останется основным способом оплаты физических товаров в России. Тем не менее, следует также учитывать будущие методы оплаты — те, которые часто используются для покупок в Интернете, но еще не обычно для покупок физических товаров.К ним относятся электронные кошельки, банковские карты, платежи через банкоматы, онлайн-переводы, мобильные и SMS-платежи, и каждый из них может быть отдельно интегрирован на веб-сайт интернет-магазина. Рост электронной коммерции будет в значительной степени стимулировать развитие этих механизмов электронных платежей, безопасность, эффективность и популярность которых, в свою очередь, будут стимулировать рост электронных потребительских расходов.

Часто имеет смысл разрешить несколько способов оплаты через платежный интегратор, например Yandex Payment Solution (лидер на рынке платежей), Robokassa или Assist.Каждый платежный интегратор предлагает свой набор вариантов и методов оплаты. Как правило, платежные интеграторы предлагают платежи по карте, популярные электронные кошельки и SMS-платежи.

Упрощение онлайн-платежей с помощью услуг платежного интегратора в России может дать значительные преимущества. При использовании этого метода значительно меньше технических и документальных сложностей, поскольку интернет-магазин должен следовать только одному техническому протоколу с интегратором. Эти поставщики предлагают универсальные решения с целью одновременной активации нескольких способов оплаты, минуя множество запутанных технических требований для электронного продавца; настройка нескольких способов оплаты по отдельности требует учета всех их отличительных особенностей и характеристик.В результате этого решения также сокращается объем бумажной работы и документации.

Интеграция платежного решения— в любой форме — на розничный веб-сайт, конечно же, требует затрат, и прежде чем обращаться к сторонним поставщикам, необходимо провести соответствующие исследования в этой области.

Использование систем электронных платежей в России будет продолжать расти, особенно при государственной поддержке, способствующей развитию электронной коммерции в стране. Системы онлайн-платежей интегрируются государственными учреждениями, такими как налоговая служба, провайдеры общественного транспорта и правоохранительные органы (позволяют пользователям платить налоги, проездные карты и штрафы), с большей периодичностью, и эти проекты помогают увеличить число россиян, которые знают о методах онлайн-платежей и повышают общее доверие к этим системам.Новые способы оплаты (такие как повторяющиеся платежи, эквайринг в один клик и мобильный эквайринг), которые сейчас только появляются, вероятно, будут развиваться и улучшаться в геометрической прогрессии в результате роста спроса и знаний.

В конечном счете, рынок платежей в России все еще развивается, и большие изменения в этой сфере неизбежны. Предоставление популярных опций позволит вам оправдать платежные ожидания любого российского потребителя. Чем больше способов оплаты вы разрешите, тем больше у вас будет успеха в этом месте. Действительно, по данным Яндекс.Деньги, использование популярных онлайн-способов оплаты помогает интернет-магазинам увеличивать количество успешных заказов на 10-15%.

Демография

Политическая, социальная и экономическая среда

Использование Интернета и мобильных устройств

Поведение при совершении покупок в Интернете

Маркетинг

Налогообложение

Правовая база

Логистика и связь

Процедуры таможенного оформления

Isbank стал партнером Яндекс.Касса | Türkiye İş Bankası A.Ş.

İşbank стал партнером Яндекс.Кассы

İşbank подписал соглашение с ведущим российским поставщиком платежных услуг Яндекс.Кассы.

Недавнее сотрудничество İşbank с российской национальной карточной схемой MIR, о которой было объявлено в прошлом месяце, увеличило объемы торговли Турции и России, позволив турецким предприятиям легко добраться до российских потребителей.

İşbank, ведущий банк-эквайер в области электронной коммерции, как с точки зрения объемов внутренних, так и международных транзакций, принимает карты Visa, Mastercard, Amex, UnionPay, JCB и 34 различных местных способа оплаты, которые используются более чем в 50 странах.Благодаря последнему сотрудничеству с Яндекс.Кассой, İşbank недавно начал принимать платежи через электронные кошельки Sberbank Online, Alfabank и Яндекс.Деньги и, таким образом, охватил 92 миллиона клиентов Сбербанка и 16,1 Альфабанка, а также 46 миллионов пользователей Яндекс Деньги.

Сезен: «Мы помогаем турецким продавцам достигать российских потребителей»

Заместитель генерального директора İşbank Ялчин Сезен комментирует: «Мы уделяем особое внимание трансграничным транзакциям в физической и электронной коммерции. Мы обогащаем наш платежный шлюз, добавляя новые методы.Для улучшения торговых отношений между Россией и Турцией мы внесли свой вклад, сотрудничая с Яндекс.Кассой. Таким образом, мы облегчили сборы наших авиакомпаний, туристических агентств и интернет-магазинов. Мы собираемся расширить ассортимент наших продуктов и услуг и будем поддерживать наших продавцов, которые ориентируются на разные регионы ».

Иван Глазачев, генеральный директор Яндекс.Деньги, говорит: «Партнерство с İşbank — это большой шаг вперед для Яндекс.Кассы. Для нас важно предоставить российским покупателям возможность удобно и безопасно оплачивать покупки на турецких платформах электронной коммерции и в интернет-магазинах.Такое партнерство позволяет многочисленным турецким торговцам охватить миллионы местных покупателей в условиях высокого спроса на товары и услуги иностранных продавцов ».

О Яндекс.Кассе

Яндекс.Касса — ведущий сервис для приема онлайн-платежей в России, согласно опросу MARC за 2018 год. С помощью этого платежного решения продавцы со всего мира могут предлагать российским потребителям самые популярные среди россиян и граждан СНГ способы онлайн-платежей: банковские карты, электронные кошельки, мобильные телефоны, а также наличные через мобильные магазины и платежные киоски (их более 250 тыс. Пунктов приема наличных по всему СНГ).Яндекс.Касса получила награду Best Payment Service Provider Award в 2019 году и Emerging Payment Award в 2017 году на конференции Merchant Payments Ecosystem (Берлин). В настоящее время Яндекс.Кассу используют более 106 000 интернет-магазинов по всему миру.

Яндекс.Касса была запущена Яндекс.Деньгами в 2013 году. Яндекс.Деньги — совместное предприятие поисковой системы Яндекс (NASDAQ: YNDX) и Сбербанка, крупнейшего банка в России.

31.05.2019

«Яндекс» бросает вызов Сбербанку крупнейшей сделкой в России с 2017 года

Спустя несколько месяцев после того, как ведущая российская технологическая компания прекратила сотрудничество с крупнейшим банком страны, эти два банка движутся к решающей схватке, создавая конкурирующие экосистемы.

Yandex NV заявил во вторник, что ведет переговоры о покупке ведущего цифрового банка России за 5,48 млрд долларов, что является вызовом для бывшего партнера ПАО Сбербанк, поскольку контролируемый государством кредитор пытается репозиционировать себя как технологическую компанию, которая может предоставлять потребителям услуги по доставке еды. телемедицине.

Сделка наличными и акциями для TCS Group Holding Plc станет крупнейшей в России за более чем три года и добавит недостающий элемент в портфель Яндекса, который вырос из ведущей поисковой системы в России до самого большого в стране приложения для вызова пассажиров. , доставка еды и другие услуги электронной коммерции.

«Приобретение Тинькофф Банка позволяет Яндексу предлагать финансовые услуги своим 84 миллионам пользователей», — сказал Михаил Терентьев, руководитель аналитического отдела Sova Capital, со ссылкой на банк TCS. «Предстоящая сделка бросает вызов Сбербанку в банковском бизнесе и для вложений: покупая Тинькофф, Яндекс становится более крупной и привлекательной компанией».

Сбербанк, безусловно, является крупнейшим кредитором в России, где проживает большинство из 110 миллионов его розничных клиентов.Ее главный исполнительный директор Герман Греф поставил перед собой цель превратить преемника советской сберегательной кассы в технологическую компанию.

ОбъявлениеЯндекс было сделано в тот момент, когда Сбербанк планирует объявить об амбициозном ребрендинге на конференции на этой неделе. Многие ожидают, что в названии будет исключено слово «банк», чтобы подчеркнуть свою новую миссию.

«Не боюсь»

«Мы не боимся конкуренции и уважаем своих конкурентов», — сказал Греф в текстовом сообщении о потенциальной сделке.

В 2017 году, когда Греф стремился к развитию технологий, Сбербанк инвестировал 30 миллиардов рублей (394 миллиона долларов) в Яндекс.Маркет, планируя превратить сайт сравнения цен в крупного игрока в сфере электронной коммерции.

Однако к июню напряженность между основателем «Яндекса», миллиардером Аркадием Воложом и Грефом привела к прекращению их совместных предприятий и прекращению их соглашений о конкуренции. С тех пор Сбербанк расширил партнерские отношения с Mail.ru Group Ltd, крупнейшим конкурентом Яндекса.

«В результате этой сделки Сбербанку будет сложнее создать конкурентоспособную экосистему», — сказал аналитик ВТБ Михаил Шлемов.«Мы считаем, что это может создать дополнительные стимулы для углубления сотрудничества между Сбербанком и Mail.ru».

Акционер TCS Group, миллиардер Олег Тиньков, который в марте объявил, что проходит курс лечения от лейкемии, а также сталкивается с исками от налоговой службы США, заявил в Instagram, что сохранит свою роль в банке.

«Это не продажа, а слияние», — написал Тиньков. «Я обязательно останусь в @tinkoffbank и займусь этим, для клиентов ничего не изменится.

Официальное предложение еще не сделано, и сделка, которая предполагает 8% -ную премию к цене закрытия TCS Group 21 сентября, все еще подлежит комплексной проверке. По сообщению газеты «Ведомости», оплата будет равномерно распределена между денежными средствами и капиталом.

«После развода со Сбербанком Яндекс заявил, что изучает варианты в секторе финансовых технологий», — сказал по телефону аналитик Райффайзенбанка Сергей Либин. «Для того, чтобы создать экосистему для конкуренции с альянсом Сбербанка и Почты.ru, вам нужно обратиться в финансовые службы ».

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕЯндекс Архив — Finovate

Новости на этой неделе о том, что российский «Яндекс» согласился приобрести крупнейший в стране онлайн-банк «Тинькофф», стали напоминанием о том, насколько динамично развиваются финансовые технологии не только в Европе или даже в Центральной и Восточной Европе, но и в России.

Как отметила наш старший аналитик Джули Мун в своем освещении новостей, «это довольно серьезное дело, не обязательно из-за размера транзакции, но из-за вовлеченных игроков.Яндекс — это, по сути, российский Google — технологический гигант в регионе. А Тинькофф Банк — крупнейший в мире цифровой банк по количеству клиентов, насчитывающий более 10 миллионов клиентов ».

Имея это в виду, мы хотим отдать должное многим финтех-компаниям, базирующимся в России, которые на протяжении многих лет демонстрировали свои технологии вживую на сцене Finovate. Вот взгляд на наших выпускников из России, которые вернулись на нашу первую европейскую конференцию в 2012 году.

PayReverse — FinovateAsia 2018.Основана в 2017 году. Головной офис находится в Москве. Предлагает кэшбэк-сервис white label.

Ак Барс Цифровые Технологии — FinovateFall 2018. Основана в 2016 году. Головной офис находится в Казани. Предлагает платежи с помощью технологии распознавания лиц, Face2Pay .

Тинькофф — FinovateFall 2018. Основана в 2006 году. Головной офис находится в Москве. Предлагает цифровую экосистему финансовых продуктов и услуг.

JuicyScore — FinovateMiddleEast 2018.Основана в 2016 году. Головной офис находится в Москве. Предлагает цифровое решение по управлению рисками как услугу для финансовой отрасли.

SMART Valley — FinovateEurope 2018. Основана в 2017 году. Головной офис находится в Москве. Предлагает распределенную инновационную платформу, которая позволяет ключевым игрокам эффективно сотрудничать.

Speechpro — FinovateSpring 2017. Основана в 1990 году. Головной офис находится в Санкт-Петербурге. Предлагает голосовую биометрическую технологию VoiceKey.FRAUD для использования в контакт-центрах.Победитель конкурса Finovate Best of Show. Дочерняя компания российской группы STC, базирующаяся в США.

Сбербанк — FinovateSpring 2016. Основана в 1841 году. Головной офис находится в Москве. Предлагает банковские и финансовые услуги в качестве основного банка международной финансовой группы. Один из крупнейших банков России и Европы.

C24 — FinovateEurope 2015. Основана в 2013 году. Головной офис находится в Москве. Предлагает многоканальную платформу, которая позволяет пользователям подключать и объединять свои счета в разных банках.Стал Paysend .

LifePay — FinovateEurope 2015. Основана в 2012 году. Головной офис находится в Москве. Предлагает платежные услуги как один из крупнейших производителей чипов mPOS EMV и PIN-кодов в России.

My Wishboard — FinovateEurope 2014. Основана в 2013 году. Головной офис находится в Москве. Предлагает социальную краудфандинговую платформу, чтобы помочь пользователям финансировать свои цели вместе с помощью друзей, семьи и подписчиков.

SoftWear Finance — FinovateEurope 2014.Основана в 2012 году. Головной офис находится в Санкт-Петербурге. Предлагает платформу, которая позволяет банкам предоставлять своим клиентам наилучший пользовательский интерфейс независимо от платформы или устройства.

Яндекс.Деньги — FinovateSpring 2013. Основана в 2002 году. Головной офис находится в Москве и Санкт-Петербурге. Предлагает онлайн-компаниям быстрый и надежный способ сбора платежей для россиян и клиентов в русскоязычных странах. Решение, которое было продано Сбербанку , изначально было запущено Яндексом, ведущей ИТ-компанией и поисковой системой в Европе.

LifePAD — FinovateAsia 2013. Основана в 2012 году. Головной офис находится в Москве. Предлагает «персонального менеджера онлайн-банка» в виде таблицы, обеспечивающую обслуживание клиентов 24/7.

Способ оплаты — Наличные

В России популярна оплата наличными. Этот метод позволяет производить оплату наличными по заказам в банкоматах, платежных киосках, кассах банков, офисах систем приема платежей типа Юнистрим и др.

Платежный поток

- Шаг 1. Выберите «Наличные» и нажмите «Купить». .

- Шаг 2: Введите свои паспортные данные и номер телефона, на который вы хотите получить код платежа; Укажите свой адрес электронной почты, чтобы получить квитанцию; После оплаты вы получите электронное письмо с инструкциями, кодом платежа и электронной квитанцией.

- Шаг 3. Вы можете скопировать код и сохранить или распечатать инструкции для завершения платежа в любом удобном для вас месте: в платежном киоске, в телефонном магазине или в банке ./cash-and-prepaid/yacash/cash step1

Тинькофф

| название | описание |

|---|---|

| Страны | RU |

| Тип | Наличные |

| Валюта обработки | руб. |

| Поддерживаемые валюты | См. Коды валют |

| Время подтверждения платежа | Немедленно |

| Возвратные платежи | № |

| Возврат | Есть |

| Частичное возмещение | Есть |

| Срок возврата | Безлимитный |

| Требуется адаптация | Есть |

| Периодические платежи | № |

| Мобильный интерфейс | Есть |

| Открывается в новом окне | Есть |

| Мин. Лимит транзакции | 0.30 евро |

Доступные модели:

Включено в вашу учетную запись Paymentwall.

Терминал 3.

Электронный кошелек Яндекс Деньги и онлайн-казино, которые принимают его

Яндекс Деньги — наиболее часто используемый платежный сервис в России, но в последнее время набирает обороты за пределами базы компании. Если вы живете в России, ЕС или даже в США, электронный кошелек Яндекс Деньги может быстро стать вашим самым надежным другом в онлайн-мире.С его помощью вы можете оплачивать различные товары и услуги, а также быстро вносить депозиты в свои любимые онлайн-казино. Не волнуйтесь, как настоящий друг, он не задаст вам лишних назойливых вопросов. Удовлетворение и конфиденциальность гарантированы!

О Яндекс Деньги eWallet

Яндекс Деньги является частью корпорации Яндекс — крупнейшей технологической компании и поисковой системы во всей России. Платежный сервис был впервые представлен аудитории в 2013 году, когда Яндекс объединил усилия с крупнейшим российским банком Сбербанк для создания нового и конкурентоспособного электронного кошелька и платежного решения между предприятиями.

По данным глобального исследователя рынка TNS, Яндекс Деньги — самый популярный электронный кошелек в России с примерно 30 миллионами счетов и около 15 000 регистраций ежедневно. Служба используется для различных товаров и продуктов, от игровых — Steam, Nintendo, Xbox Store и многих других — до платежей Apple и, да, для всех видов депозитов и снятия средств в онлайн-казино. Возможности поистине безграничны, с Яндекс Деньгами .

Как создать учетную запись Яндекс Деньги

Чтобы создать учетную запись Яндекс Деньги, вам нужно выполнить несколько очень простых шагов, перейдя по этой ссылке.Вы всегда можете зарегистрироваться через множество социальных сетей, включая Facebook, Twitter и Google, или просто введите свой аккаунт на Яндексе, если он у вас есть. В любом случае вам также нужно будет ввести свой номер телефона , чтобы получить код подтверждения .

После того, как все настроено и сделано, вы будете перенаправлены на ваш аккаунт Яндекс Деньги. Сначала важно знать, что у вас будет просто базовая анонимная учетная запись со многими ограничениями — вы не можете принимать деньги от других пользователей или отправлять какие-либо средства своим друзьям на Яндекс Деньгах.Чтобы получить доступ к этой функции, вам необходимо подтвердить свою учетную запись , отправив необходимые документы в российскую компанию (удостоверение личности / паспорт и подтверждение места жительства).

Онлайн-казино, которые принимают Яндекс Деньги

Поскольку это настолько популярное средство платежа — один из трех россиян использует Яндекс Деньги в качестве электронного кошелька по умолчанию — для всех популярных веб-сайтов казино внедрение этого было лишь вопросом времени. широко используемый сервис.

Большинство, если не все крупные операторы казино теперь предоставляют своим пользователям возможность вносить депозит с помощью Яндекс Деньги, как они обычно поступают с другими аналогичными сервисами, такими как PayPal, Skrill или Neteller.

Не верите? Просто попробуйте сыграть в любимом казино, используя самый популярный электронный кошелек в России. Мы гарантируем, что вы найдете очень мало мест в нише интернет-гемблинга, в которых Яндекс Деньги не указаны как жизнеспособный и безопасный способ оплаты как для пополнения, так и для обналичивания. Следите за обновлениями и не забудьте добавить эту страницу в закладки для самых лучших онлайн-казино, которые принимают оплату Яндекс Деньги!

Яндекс Деньги Платежи

Депозиты

Процесс пополнения с помощью Яндекс Деньги очень прост, как и с любым другим крупным электронным кошельком.Все, что вам нужно, это выбрать Яндекс Деньги, нажать на кнопку «Пополнить» и ввести свои учетные данные. Еще один щелчок для подтверждения платежа, и теперь вы сможете сесть за любой стол казино по вашему выбору или играть в любые игровые автоматы на реальные деньги.

Перед тем как это сделать, обязательно ознакомьтесь с требованиями онлайн-оператора при использовании электронного кошелька Яндекс Деньги. Некоторые попросят вас иметь подтвержденную учетную запись, что может быть непросто для всех, кто живет за пределами России. Удобнее всего отправить необходимые документы в офис Яндекса в Москве.Однако для россиян или тех, кто посещает Россию, процесс проверки занимает всего несколько минут в точках / офисах Юнистрим рядом с вами.

Также стоит упомянуть о способах пополнения вашего электронного кошелька Яндекс Деньги. Если вы русский, вы можете выбрать один из десятков способов пополнения своего счета. Тем не менее, у нерусских вариантов гораздо меньше возможностей. В то время как граждане Литвы, Латвии и Турции по-прежнему могут использовать пополнение кредитной карты — VISA или MasterCard, другие граждане ЕС и США могут пополнить счет либо путем банковского перевода, либо получить платеж через другого проверенного пользователя Яндекс Деньги.

Обналичивание

Если вы сделали депозит на Яндекс Деньги, то, скорее всего, вы сможете вывести свой выигрыш таким же способом, быстро, просто нажав пару кнопок. Процесс даже проще, чем депозит: нажмите кнопку «Снять / обналичить», выберите «Яндекс Деньги» и вуаля … деньги должны быть вашими и вы сможете их забрать в течение нескольких минут или часов, в зависимости от оператора казино.

Если вы находитесь в России, вы можете легко снять свои Яндекс Деньги за наличные в банкомате или перевести через Western Union или Unistream.За пределами России ваши возможности значительно сужаются, но вы все равно можете использовать физическую карту Яндекс Деньги, если вы ее заказали, независимо от страны или валюты.

Часто задаваемые вопросы (FAQ)

Если вы читали наше руководство о Яндекс Деньгах и все еще не нашли ответов на свои вопросы, просто прочтите раздел часто задаваемых вопросов ниже.

Насколько безопасны Яндекс Деньги?

Да, все учетные записи зашифрованы, как и весь ваш обмен данными между платформой и вашим веб-браузером.Все пароли хранятся в зашифрованном виде, а транзакции по банковским картам соответствуют международным стандартам безопасности. Другими словами, Яндекс Деньги так же безопасны, как и любой другой крупный и популярный электронный кошелек или любой другой процессор онлайн-платежей.

Какие лимиты и комиссии?

Для непроверенной учетной записи на баланс кошелька применяется ограничение в 15 000 рублей (или около 205 евро / 230 долларов США). Если вы полностью подтвердили свою учетную запись, вы можете иметь до 500 000 рублей в качестве средств (более 6 800 евро / 7 660 долларов США) и совершать разовый платеж до 250 000 рублей (3 412 евро / 2 830 долларов США).Могут применяться некоторые ограничения и дополнительные ограничения. Пожалуйста, проверьте страницу «Лимиты и комиссии» для получения дополнительной информации.

Что касается комиссий, то никаких дополнительных сборов за пополнение счета нет, только комиссия за снятие средств в размере 3%. Для отправки денег на другой счет взимается фиксированная комиссия 0,5%.

Что такое виртуальная карта Яндекс Деньги?

Вы можете использовать виртуальную карту и расплачиваться Яндекс Деньгами на ходу, как и обычной кредитной картой. По сравнению с физической, виртуальная карта выдается за секунды и сразу же готова к использованию.Никаких дополнительных шагов для пополнения счета не требуется; виртуальная карта имеет общий баланс с вашим электронным кошельком. Щелкните здесь, чтобы узнать больше о возможностях карты и комиссиях.

Могу ли я получить и настоящую карту?

Конечно, можно. Вы всегда можете заказать физическую карту MasterCard на сайте Яндекс Деньги. В качестве преимущества вы сможете обналичивать свои виртуальные средства в реальные наличные практически из любого банкомата по всему миру в любой валюте.

Есть ли у Яндекс Деньги программа лояльности?

Да, это так.Если вы используете карту Яндекс Деньги, вы мгновенно получите 5% кэшбэка по выбранным им категориям, тщательно выбранным каждый месяц, в качестве бонусных баллов. 1 бонусный балл равен 1 рублю. Более того, вы получаете кэшбэк в размере 1% за каждый онлайн-платеж, совершенный с помощью карты, до 2000 баллов в месяц.

Есть ли у Яндекс Деньги мобильное приложение?