Как обналичить деньги с расчетного счета ИП легально в 2021 году

Если вы индивидуальный предприниматель, то все доходы, которые поступили в наличном или безналичном виде, безоговорочно ваши. Этим ИП выгодно отличается от ООО – там просто так деньгами не воспользуешься, они выводятся через дивиденды и заработную плату.

Когда ИП нужно обналичить свои доходы, он делает это любым удобным способом:

- Снимает наличку с расчетного счета через кассу в банке. При этом нужно указать в назначении платежа, что деньги снимаются на личные нужды. Формулировка может быть вольная, главное смысл.

- Переводит деньги на свой личный счет, а потом снимает с этого счета или расплачивается с привязанной к нему карты. В этом случае тоже нужно указать в назначении платежа, что средства переводятся на личный счет или карту.

- Переводит деньги на свой банковский вклад.

Узнайте в своем банке, будет ли комиссия при выводе денег с ИП, и если будет, то какая, чтобы выбрать более выгодный вариант.

Ваш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётОблагаются ли эти деньги налогом

Ваши доходы облагаются налогом один раз в зависимости от режима: НДФЛ, УСН, ПСН, ЕНВД или ЕСХН. Больше никаких дополнительных налогов с тех средств, которые выводите со счета, платить не нужно. Вносить в КУДиР средства, снятые на личные нужды не нужно, потому что это не расход. А вот если хотите снять наличку в рабочих целях, то укажите соответствующее назначение платежа, и когда потратите деньги сможете внести расходы в КУДиР, если будут подтверждающие документы: акты, накладные, чеки, ведомости и т.д.

Осторожно: 115-ФЗ!

Денежные средства ИП принадлежат ему на праве собственности и теоретически предприниматель может распоряжаться своими деньгами, как угодно (статья 209 ГК РФ). Но на практике могут возникнуть проблемы.

Если посмотреть Методические рекомендации Центробанка № 18-МР от 21.07.2017г., то любое снятие налички, не связанное с выплатой заработной платы, пособий, покупкой канцтоваров и хозяйственными расходами, могут счесть за сомнительную операцию, а значит могут запросить информацию о расходах, подтверждающие документы или вовсе заблокировать счет. Иногда под подозрение попадают и переводы с расчетного на личный счет ИП.

Чтобы избежать проблем, лучше не снимать крупные суммы и стараться оплачивать расходы картой, а также вовремя давать банку разъяснения и документы, если потребуется. Также, снимая деньги, не забудьте оставить часть на уплату налога, ни то придет время расплачиваться с бюджетом, а на счету пусто.

И раз уж заговорили о налогах, то напомним, что за неуплату налога и непредставление декларации в положенный срок расчетный счет могут заблокировать, и тогда снятие прибыли ИП будет невозможным, пока не реабилитируетесь перед налоговой и не погасите долги. Это займет как минимум несколько дней, и деньги все это время будут заморожены.

Это займет как минимум несколько дней, и деньги все это время будут заморожены.

Если будете вести учет в сервисе «Моё дело», то никаких сроков не пропустите – персональный налоговый календарь напомнит, что пора платить или сдавать отчеты.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступХочу снять наличные деньги со счета ИП или юридического лица, что для этого нужно?

Вопрос

Кто может получить наличные денежные средства со счета по заявлению на снятие наличных?Окружение

Счета

Ответ

Если вы хотите снять деньги в белорусских рублях для целей, перечисленных ниже, вам необходимо предоставить только заявление:

- Личный доход, оплата труда, выплата командировочных, пенсий, пособий.

- Расчеты наличными деньгами с другими юридическими лицами, индивидуальными предпринимателями (не более 100 базовых величин по каждой операции) (п. 97, 104 Инструкции 117)

Если же вам необходимо снять наличные в белорусских рублях для ниже перечисленных ситуаций, то вам необходимо заполнить заявление, а так же предоставить подтверждающие документы:

- Возвратов физическим лицам: вклада, внесенного в уставный фонд, паевых взносов, стоимости акций. Документы: копия решения (выписка) общего собрания участников (акционеров) о выходе физического лица из состава участников. Копия договора купли-продажи акций.

- Выдача наличных денежных средств по договорам займов с физическими лицами. Документы: копия договора займа.

- Дивиденды (доходы по акциям, доходы по паям, долям (вкладам) от распределения прибыли). Документы: копия решение уполномоченного органа Клиента о выплате дивидендов.

- Выплаты на расчеты с гражданами за приобретаемое у них имущество (движимое, недвижимое, ценные бумаги, иное имущество). Документы: копия договора купли-продажи

имущества.

Документы: копия договора купли-продажи

Документы: копия договора купли-продажиВозможность использования иностранной валюты можно посмотреть в статье: Пришли деньги, когда и как можно использовать средства с валютного счёта? Что нужно делать после зачисления валютной выручки?

Для того, чтобы снять наличные деньги в белорусских рублях, иностранной валюте нужно предоставить в банк заявление (Заявление на снятие наличных денег в белорусских рублях, Заявление на получение наличной иностранной валюты). Образцы заполнения заявлений находятся на сайте в разделе «Обслуживание», далее «Формы документов».

Заявление и подтверждающие документы (в случае их необходимости) могут быть представлены на бумажном носителе или в «Альфа-Бизнес Онлайн»/«Альфа-Бизнес Мобайл 2.0» запросом произвольной формы «Письмо в банк».

Если вышеуказанные документы предоставляются на бумажном носителе, они должны быть подписаны лицами, имеющими право подписи документов для проведения расчетов, подписи которых включены в карточку с образцами подписей и оттиска печати. Указанные документы предоставляются в банк в одном экземпляре, при получении денежных средств.

Указанные документы предоставляются в банк в одном экземпляре, при получении денежных средств.

Если вы отправляете документы в интернет-банке или через мобильное приложение, то оригиналы документов не требуются.

Получить наличные денежные средства по заявлению на снятие наличных может любой представитель организации.

Постановление Правления НБРБ от 19.03.2019 № 117 не содержит ограничений по снятию наличных денежных средств по заявлению на снятие главным бухгалтером или лицом, имеющим право второй подписи.

Также необходимо предварительно заказать наличные денежные средства, позвонив в контакт-центр для юридических лиц по телефону 7464 или написав в онлайн-чат.

Может ли ИП самостоятельно производить снятие и пополнение расчетного счета?

В соответствии с п. 2 ст. 23 Предпринимательского кодекса РК, физическое лицо, являющееся субъектом предпринимательства, регистрируется в качестве ИП.

Согласно ст. 30 Предпринимательского кодекса РК, индивидуальным предпринимательством является самостоятельная инициативная деятельность граждан РК, направленная на получение чистого дохода, основанная на собственности самих физических лиц и осуществляемая от имени физических лиц, за их риск и под их имущественную ответственность.

30 Предпринимательского кодекса РК, индивидуальным предпринимательством является самостоятельная инициативная деятельность граждан РК, направленная на получение чистого дохода, основанная на собственности самих физических лиц и осуществляемая от имени физических лиц, за их риск и под их имущественную ответственность.

Таким образом, если физическое лицо является ИП, то все деньги принадлежат физическому лицу. Можно снимать свои деньги с расчетного счета или пополнять его в любое время без особого на то разрешения. Основанием можно указывать: перевод собственных средств или пополнение оборотных средств. Для того чтобы изъять собственную прибыль, ИП нет необходимости и даже полномочий начислять себе зарплату или дивиденды.

Кроме того, ИП освобожден от ведения бухгалтерского учета (если неплательщик НДС) на основании п.

1) применяет в соответствии с налоговым законодательством Республики Казахстан специальные налоговые режимы на основе патента, упрощенной декларации;

2) не состоит на регистрационном учете по налогу на добавленную стоимость;

3) не является субъектом естественных монополий.

При несоответствии одному из условий, указанных в настоящем пункте, ИП обязан осуществлять ведение бухгалтерского учета и составление финансовой отчетности с месяца, следующего за месяцем, в котором возникло такое несоответствие.

ИП. Деньги, которые пришли на расчетный счет, что с ними можно делать? Есть ли у ИП зарплата?

Статья о деньгах на расчетном счете не претендует на «тайную тайну» или же «открою сверх секретное открытие».

Обращения предпринимателей с вопросами наводят на мысль, требуется «разрезать слона на кусочки».

60% предпринимателей спрашивают:

ИП пришли деньги на расчетный счет, что с ними можно теперь делать?

Можно ли их снимать?

Или сначала нужно заплатить налоги, а потом пользоваться?

Когда я могу снимать себе деньги на зарплату?

Из практики чаще всего у ИП, которые только начали свою деятельность возникают вышеперечисленные вопросы про деньги, которые уже попали на расчетный счет. В 90% из 100% вопрос, в каком порядке можно пользоваться деньгами на расчетном счете задают ИП, которые оказывают услуги.

Как рождается вопрос? Тот, кто продает, имеет затраты на покупку товара, на торговую точку, на транспорт из точки А, в точку Б. Не возникает вопрос, куда распределить часть денег, которые поступили – погасить обязательства перед поставщиками.

Конечно, затраты есть и у того, кто оказывает услуги: реклама, интернет, мобильная связь и т.д..

В случае с оказанием услуг ИП рассуждает: Ура, это всё моё! Хочу быстрее начать пользоваться!

Распоряжаться честно заработанным – нормальное здоровое желание, в этом нет ничего сверхъестественного.

Как ИП может распоряжаться деньгами, которые поступили на расчетный счет? Должен ли он сначала «заплатить налоги», а потом «спать спокойно».

Ответ простой и приятный: да, ИП может все деньги, которые пришли на расчетный счет снимать и пользоваться. У ИП нет такого понятия, как зарплата. В этом материале идет речь про тех ИП, которые не нанимали работников, т.к. имея трудовые отношения зарплату по законам РБ платить всё же придется, крепостное право отменили уже 😉

Весь личный доход, который ИП снимает и является его «зарплатой». Если вопрос зарплаты у ИП возникает в контексте: какая же будет у меня справка о зарплате для кредита? Ответ: «зарплатой»=подтверждением доходов будет справка из ИМНС о суммах уплаченных налогов. В какой орган какой документ оформить — тема для отдельного разговора.

В какой орган какой документ оформить — тема для отдельного разговора.

Из практики, в 40% случаев вопрос звучал так: может, пока я УСН не заплатил, я не могу себе снимать деньги?

Ответ: УСН платим 1 раз в квартал, это: до 22.01, (за 4 квартал), до 22.04 (за 1 квартал), до 22.07 (за 2 квартал), до 22.10 (за 3 квартал). Также платим и подоходный налог с выручки ИП ( не путаем с подоходным из зарплаты наемных работников).

Единый налог платим до 1го числа месяца, в котором ИП будет вести деятельность.

Это сроки уплаты налогов. В случае, когда срок уплаты налога — 22 число для УСН и подоходного — попадает на выходной день, оплатить налог нужно на следующий рабочий день после выходных. Оплачивать налог со расчетного счета не единственный вариант. Оплату налога принимают через кассу банка. За платежи в бюджет комиссия банка не взимается. Так что даже если на момент уплаты налогов нет на счету денег, вы без проблем исполните свои обязательства перед ИМНС.

Если вашему ИП оказывали услугу или продавали товары, материалы юридические лица – вам выдадут акт или накладную. Оплачивать от имени вашего ИП можно и безналом – с вашего расчетного счета, можно и через кассу банка на счет вашего поставщика. Последний вариант в 90% случаев экономически не оправдан, т.к. чтобы вам получить наличные деньги в «карман» и отнести их в банк, положить на счет поставщика, нужно заплатить сначала комиссию за снятие своему банку, затем комиссию за перевод на счета юрлиц.

Резюмируем: у ИП нет зарплаты. ИП может свободно распоряжаться деньгами на своем расчетном счете. Рассчитаться с поставщиками, подрядчиками, сотрудниками стоит в оговоренный срок. Рекомендую делать это в срок, который прописан в договоре. Но это отдельная тема для отдельного разговора. Сроки уплаты налога для ИП — фундаментальные знания, решающие вопрос уплаты налогов вовремя, даже если средств на расчетном счете нет.

На прощанье, не буду желать вам платить маленькие суммы налогов, т. к. это означает желать вам маленьких выручек или больших расходов. Пусть суммы налоговых обязательств будут адекватными, а доходы достойными.

к. это означает желать вам маленьких выручек или больших расходов. Пусть суммы налоговых обязательств будут адекватными, а доходы достойными.

Как ИП обналичить свою прибыль

Любой бизнес начинается ради прибыли. И перед успешными ИП так или иначе встает вопрос, как снять свои заработанные деньги со своего расчетного счета? На первый взгляд все просто, но есть нюансы.

По закону, прибыль ИП принадлежит ему. А это означает, что он может распоряжаться ею по собственному усмотрению: копить на счете, тратить с карты в ресторане, проигрывать в казино, просто снимать со своего счета в банке и т.п. Вы, как ИП, можете тратить на собственные нужды любые заработанные сумму. И с этих сумм вы не платите налог, что существенно отличает вас от собственника ООО. Там прибыль получается в виде дивидендов, и с них платится удерживается налог.

Однако практически у каждого ИП прибыль поступает на

его расчётный счет, и снять ее можно лишь на условиях банка. Да, во всех банках

есть правила обналичивания, которые не просто надо знать, но необходимо

неукоснительно соблюдать.

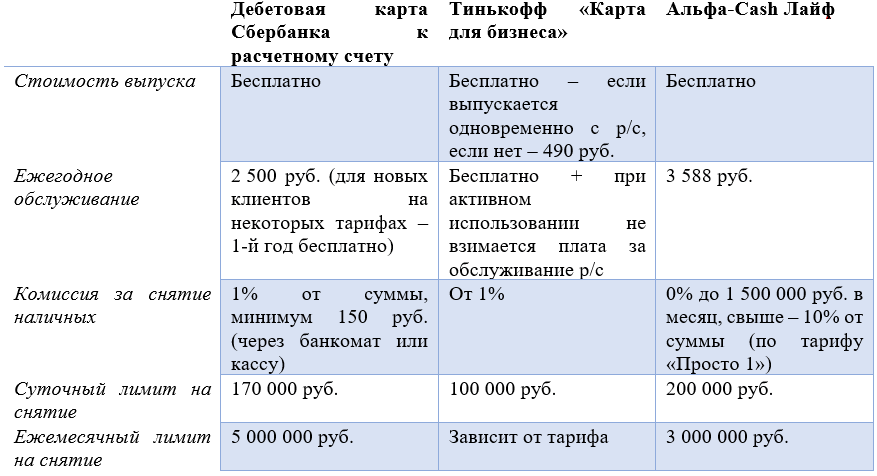

Во-первых, во многих банках существуют суточные лимиты на снятие наличных денег. Это означает, что есть сумма, свыше которой, вы снять в день не сможете. Если вам нужна большая сумма, будете снимать несколько дней или меняйте тариф. Да, суточные лимиты на снятие наличных бывают разные и зависят не только от банка, но и от тарифа.

Во-вторых, «обналичка» может быть не бесплатной, то есть вам придется платить банковскую комиссию. Сколько платить, зависит от банковского тарифа, так что выбирайте его тщательно. Да, у некоторых банков есть лимиты по снятию, не имеющие комиссии. То есть эти деньги ИП снимает бесплатно. Бывает, что комиссия за снятия растет вместе с суммой, которую вы хотите снять. Все эти нюансы прописаны в тарифе, изучайте эти моменты заранее, сравнивайте разные банковские предложения, и выбирайте самое удобное для вас.

В-третьих, помните, что любой банк обязан исполнять

закон №115-ФЗ«О противодействии легализации доходов, полученных преступным путем». А это

означает, что банк вправе заинтересоваться вами, если вы часто снимаете со

своего счета большие суммы денег. Банк вправе запросить, на какие расходы вы

снимаете свои деньги. И вы обязаны ответить банку и подтвердить документально

свои расходы.

А это

означает, что банк вправе заинтересоваться вами, если вы часто снимаете со

своего счета большие суммы денег. Банк вправе запросить, на какие расходы вы

снимаете свои деньги. И вы обязаны ответить банку и подтвердить документально

свои расходы.

Подтверждение расходов обычно не вызывает трудностей, так как ИП обязан хранить свою документацию — счета-фактуры, чеки, накладные, платежки и т.д. Расходы на выплату зарплаты подтверждаются платежной ведомостью. А если вы снимаете деньги на собственные нужды, то должны оприходовать их в кассе по приходному ордеру.

Безусловно, чаще всего ИП, особенно начинающего, волнует вопрос, как правильно обналичить деньги, которые пойдут на собственные нужды. На сегодняшний день есть 4 способа это сделать.

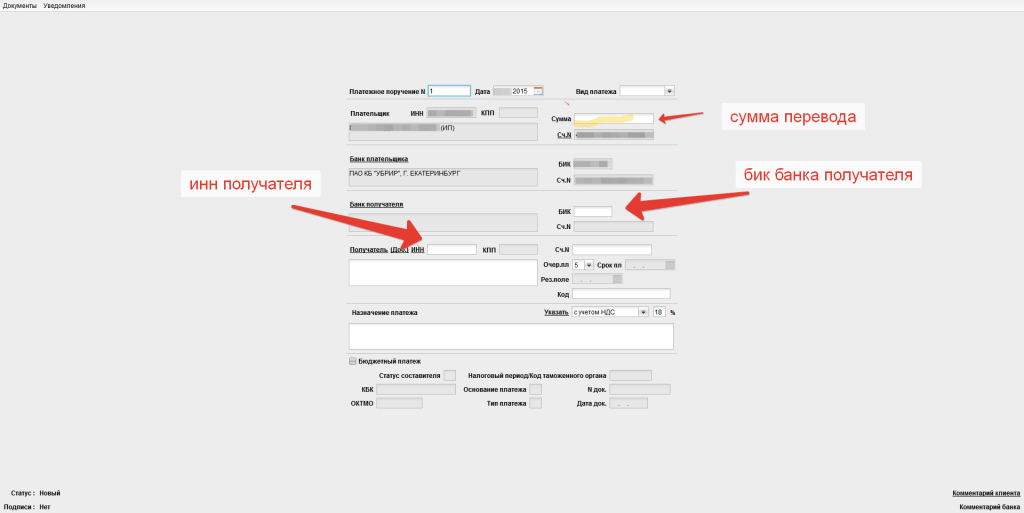

№1 устаревший

Деньги можно получить в кассе банка по чеку. Да,

чековые книжки никто не отменял, просто сегодня ими мало кто пользуется, потому

что для это надо не только правильно заполнить чек, указав в назначении

платежа, что это перевод собственных средств или выдача средств на личные

нужды, но и прийти в сам банк. В мире, где все возможно онлайн, приходить в

кассу банка совсем не хочется, особенно занятому бизнесмену.

В мире, где все возможно онлайн, приходить в

кассу банка совсем не хочется, особенно занятому бизнесмену.

Если через кассу вы собираетесь снимать большую сумму денег, то ее необходимо предварительно заказать. А это тоже не очень удобно.

№2 самый востребованный

Чаще всего ИП сегодня переводит свою прибыль со своего расчетного счета на

текущий. Этот перевод может быть с комиссией, а может быть и бесплатный, все

зависит от условия тарифа. Текущий же счет — это счет обычного физлица, и с

него наличные тратить каждый умеет.

Важно! ИП должен переводить деньги на карты, привязанную к своему текущему счету. Если это будет счет жены, мамы, сына и т.д., то придется в бюджет платить налог — НДФЛ.

№3 корпоративная карта

К расчетному счету ИП практически всегда привязана

корпоративная карта. Обналичивать деньги можно с нее, то есть снимать денежные

средства через банкомат. Обычно за это берется банковская комиссия, так что,

как всегда, изучайте свой тариф.

№4 редкий

Самый редкий способ обналички — перевод денег с расчетного счета на свой банковский вклад, который обычно открыт на физика. Сразу деньги снять не получится, но после закрытия вклада — да.

Напомним, что закон разрешает ИП иметь разные счета: расчетный, текущий, депозитный, и накопительный. И ИП может переводить свои средства с одного своего счета на другой. Так что никаких противоречий нет.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

Как правильно проводить вывод денег черед ИП? : Энциклопедия результативного маркетинга

Здравствуйте, уважаемые коллеги! Эта статья навеяна частым вопросом начинающих предпринимателей о том, как легально вывести наличные денежные средства с расчётного счета ООО и не переплатить лишнего. Чтобы ответить на этот вопрос, я решил написать целый цикл статей о том, как легально вывести наличку. Сегодня мы рассмотрим вывод денег через ИП.

Чтобы ответить на этот вопрос, я решил написать целый цикл статей о том, как легально вывести наличку. Сегодня мы рассмотрим вывод денег через ИП.

Вывод денег через ИП

Как Вы поняли, для начала Вам нужно или открыть своё ИП, или найти ИП у своих знакомых, если ваша компания на ООО. Затем следует заключить с ней договор о сотрудничестве. Лучше всего на услуги, так как по ним проще отчитаться. Это могут быть консультации, тренинги, аудит и прочее.

Так же Вы можете выводить деньги на рекламу (например, в Facebook или Instagram), так как для компаний из стран, входящих в состав СНГ, указанные соцсети не предоставляют закрывающих документов и пополнение возможно только наличкой.

Какие расходы вы понесёте в случае работы через ИП?

- 6% — будет оплачено налогов;

- 1% — отчисления в ПФР;

- ~1% — комиссия банка за перевод денег с р/с на карту с суммы, подлежащей переводу на карту (после отчисления налогов и взносов в ПФР)

Итого, уплачивая 7% от всей суммы и 1% от чистой суммы, Вы получите на руки наличные средства. Естественно, что ИП должен будет предоставить Вашему ООО акты оказанных услуг.

Естественно, что ИП должен будет предоставить Вашему ООО акты оказанных услуг.

Так же важным моментом будет то, что если у Вас система налогооблажения «доходы-расходы», то перевод суммы на ИП можно смело вписать в расходы, что уменьшит сумму налогов для ООО.

В следующей статье мы рассмотрим ещё несколько способов. Если у Вас остались вопросы — задавайте их в комментариях!

Станислав Панин,исполнительный директор

Статьи в тему

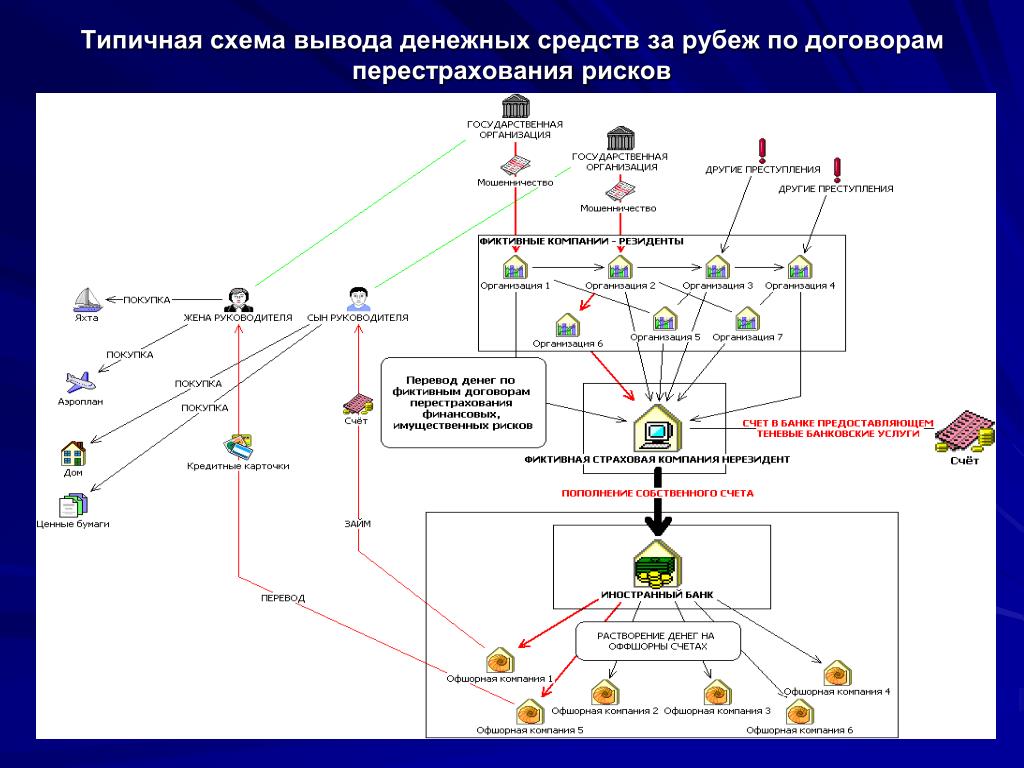

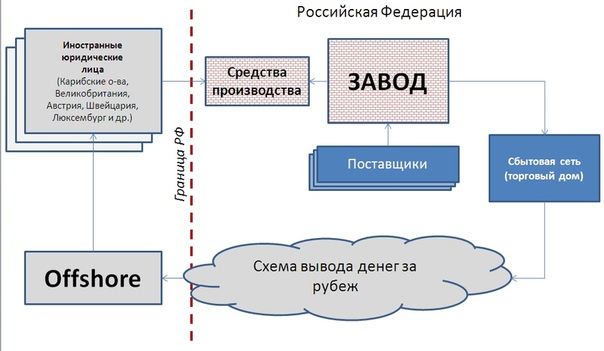

Обналичивание денег через ИП: какие могут быть последствия

Обналичивание денег через ИП — это преступление, связанное с переводом безналичных средств в наличные с целью ухода от налогов или вывода активов. Данные незаконные действия караются в соответствии с Уголовным кодексом, и санкции к преступникам применяются суровые, так как чаще всего преступления совершаются организованной группой. Возможно применение длительного лишения свободы.

Обналичивание денег через ИП является разновидностью распространенных экономических схем по переводу безналичных средств в наличные в целях снижения налогооблагаемой базы и хищения, вывода активов. Даже если в намерения участвующих лиц не входило изъятие денег для собственной наживы, это остается нарушением закона. В любом случае суть преступления не меняется от того, какие механизмы применяются: что обналичивание через карты физлиц, что обналичивание денег через ИП — последствия 2020 года могут быть весьма серьезными, все зависит от размера причиненного государству и обществу ущерба.

Суть схемы

Законодательно установлено, что организации могут тратить средства только на определенные цели: выплату зарплаты, дивидендов, на текущие нужды. Количество наличных в кассе предприятия ограничено, со всех доходов необходимо уплачивать доход. А вот индивидуальные предприниматели гораздо свободнее могут распоряжаться наличными деньгами, таких ограничений для них не существует.

Поэтому в целях снижения налогов или вывода активов используется следующая схема: заключается договор о выполнении работ или оказании услуг со «своим» ИП, перечисляются средства, которые по договоренности передаются в виде наличных определенным лицам. Конечно, никакой реальной сделки при этом не совершается, все документы содержат недостоверную информацию, которую чаще всего легко проверить, так как небольшие объемы, как правило, участвующих лиц не интересуют.

Каким образом находится ИП:

- создается ИП-однодневка, которое после проведения операций по обналичиванию просто исчезает. Для таких схем выбирают людей из маргинальных слоев общества;

- регистрация ИП по чужим документам, украденным или приобретенным иным незаконным способом;

- обналичивание материнского капитала при проведении фиктивной сделки купли-продажи;

- путем переговоров и достижения взаимовыгодных условий;

- открытие ИП на родственников и знакомых.

По сведениям популярного телеграм-канала «Банкста», 90% вновь открываемых ИП открываются именно с целью проведения обналички — это типичные однодневки.

Число открываемых ИП в Москве увеличилось с 2010 года в 4,5 раза (сравните цифры: 9000 в месяц в 2010-м против 40 000 в 2020-м). И помогают компаниям в открытии множества однодневок так называемые юристы-регистраторы, число которых исчисляется сотнями тысяч по стране.

Число открываемых ИП в Москве увеличилось с 2010 года в 4,5 раза (сравните цифры: 9000 в месяц в 2010-м против 40 000 в 2020-м). И помогают компаниям в открытии множества однодневок так называемые юристы-регистраторы, число которых исчисляется сотнями тысяч по стране.Как обнаруживают обналичивание

Налоговые органы наделены широкими контролирующими полномочиями и вправе:

- просматривать банковские операции физлиц, в том числе работающих в частных предприятиях;

- получать информацию о передвижении средств организаций;

- проводить внезапные проверки.

Ответственность

Как уже отмечалось, налоговая имеет множество возможностей следить, чтобы компаниями не осуществлялась обналичка денег через ИП, ответственность 2020 года, согласно УК РФ, такова:

- руководители предприятия наказываются по ст. 199 и 327 за уклонение от уплаты налогов и подделку документов. Максимальное наказание — от 2 до 4 лет;

- предпринимателей привлекают к ответственности по ст. 171 за незаконное предпринимательство, максимальный срок лишения свободы за незаконное распоряжение наличными — 5 лет;

- также возможно наказание по ст. 174 за отмывание денежных средств, здесь максимально возможное наказание — до 7 лет лишения свободы.

171 за незаконное предпринимательство, максимальный срок лишения свободы за незаконное распоряжение наличными — 5 лет;

171 за незаконное предпринимательство, максимальный срок лишения свободы за незаконное распоряжение наличными — 5 лет;Обычно обналичивание совершается несколькими людьми, а создание организованной группы всегда является отягчающим обстоятельством и квалифицирующим признаком, по которому применяются более суровые санкции.

Как работать с ИП, чтобы не быть заподозренным в обналичивании денег и работе с однодневкой?

Комментарий Маргариты Есиповой, руководителя проектов направления «Налоги и право» Группы компаний SRG:

В борьбе с обналичиваем денег функцию контролера в настоящее время выполняют как банки, так и налоговые органы. Банки могут заблокировать транзакцию по перечислению денег до выяснения основания такой операции. Например, могут запросить документы, подтверждающие ее реальность: договор, акты приема-передачи и др.

Для налоговых органов признаками причастности ИП к схемам обналичивания также относятся массовый адрес, регистрация на одном физическом лице множества фирм, в том числе и ИП, отсутствие в штате сотрудников, аффилированность. Так же как и для банков, реальность договора и выполненных работ/услуг является важным критерием выявления схем по обналичиванию денежных средств.

Чтобы не быть заподозренным в создании таких схем, следует проводить по указанным критериям проверку контрагента, исключая сотрудничество с далекими от реальной предпринимательской деятельности ИП, а также быть готовыми подтвердить реальную экономическую потребность сотрудничества с ИП и отсутствие фиктивного документооборота.

Также банк обращает внимание на регулярность операций и их размер. Есть некий негласный предел для обналичивания в месяц/квартал.

Также банк обращает внимание на регулярность операций и их размер. Есть некий негласный предел для обналичивания в месяц/квартал.Правовые документы

EIP Card: как получить стимулирующие деньги без комиссии

IRS разослало платёж за экономический эффект (EIP) в форме дебетовой карты соответствующим налогоплательщикам, у которых может не быть банковского счета для получения прямого депозита или для депонирования отправленного по почте стимулирующего чека.

Когда эти налогоплательщики получают свои дебетовые карты EIP, им может быть интересно , как получить доступ к своим деньгам, не получив кучу сборов .

Да, с карты EIP взимается комиссия за определенные типы транзакций.

Тем не менее:

Вполне возможно использовать, переводить и снимать все средства без единой комиссии.

Узнайте о различных способах сделать это.

Как получить доступ к своим деньгам без комиссии

В зависимости от того, что вы хотите делать со своим стимулирующим платежом, вы можете предпочесть определенный метод получения денег.

Или воспользуйтесь сочетанием следующих методов, чтобы вывести деньги как можно быстрее.

Снятие наличных в внутрисетевом банкомате

Карта EIP позволяет снимать наличных без дополнительной платы. в более чем 55 000 банкоматов в США, Мексике, Канаде, Пуэрто-Рико, Австралии и Великобритании через сеть банкоматов AllPoint.

Эти внутрисетевые банкоматы обычно можно найти в местных аптеках, супермаркетах, магазинах шаговой доступности и у крупных розничных торговцев, таких как Target, Walmart и Costco.

- Найдите ближайший к вам банкомат AllPoint и посетите его.(В Money Network также есть этот инструмент поиска.)

- В банкомате введите свой 4-значный PIN-код (PIN-код находится в письме, отправленном вместе с картой).

- Выберите «Снятие» из «Проверка» и введите сумму наличных денег, которую вы хотите снять.

Ежедневный лимит снятия средств через банкомат по карте составляет 1000 долларов США.

Итак, вам нужно будет совершить несколько поездок в разные дни, чтобы вывести весь баланс на EIP-карту.

Перевести средства на свой банковский счет

Перевод средств с карты EIP на существующий банковский счет является бесплатным.

Вам потребуется:

- Активируйте карту, позвоните по телефону 1- (800) -240-8100.

- Зарегистрируйте учетную запись для доступа через Интернет или мобильное приложение, посетите EIPCard.com или загрузите бесплатное мобильное приложение Money Network (доступно на платформах Apple iOS и Android).

- Наличие маршрутного номера и номера банковского счета.

После настройки вы можете войти в свою учетную запись онлайн или через мобильное приложение, чтобы переводить средства на свой банковский счет.

Лимит передачи ACH составляет 2500 долларов в день или 5000 долларов в месяц.

Для супружеских пар с иждивенцами, возможно, вы не сможете перевести все деньги с карты EIP за один день.

Запросить денежную сетевую проверку

Держатели карт могут запросить чеки на суммы, списанные с баланса вашей карты EIP.

Чтобы запросить чеки, позвоните в службу поддержки по телефону 1 (800) -240-8100.

Для выписки каждого чека вы должны позвонить по номеру, указанному на обратной стороне вашей карты, и пройти автоматический телефонный звонок, чтобы получить номер эмитента и номер транзакции, чтобы активировать чек и немедленно вычесть сумму чека из вашей Баланс карты EIP.

Этот метод может быть полезен для счетов и аренды.

Потратьте

Транзакции в точках продаж являются бесплатными, поэтому вы можете использовать карту EIP для покупок так же, как обычно с любой дебетовой картой (продавцы должны принимать дебетовую карту Visa).

Будьте внимательны:

Любые покупки, превышающие баланс карты, будут отклонены. Овердрафт на карту EIP невозможен.

Ежедневный лимит транзакций в точках продаж составляет 2500 долларов США.

Платежи за карту EIP, которых следует избегать

По сравнению со многими предоплаченными дебетовыми картами и перезагружаемыми дебетовыми картами, представленными на рынке (карта EIP не перезагружается), карта EIP имеет чрезвычайно удобный для потребителя график оплаты.

Вот наиболее распространенные комиссии, которых следует избегать:

Снятие наличных в банкоматах вне сети

EIP-карта взимает 2 доллара за снятие средств в банкомате вне сети (впервые отменяется).

Улов:

Оператор банкомата может взимать дополнительную плату сверх комиссии за использование карты EIP.Доплата обычно составляет около 3 долларов.

Итак, с картой EIP можно ожидать, что первое снятие средств через банкомат будет стоить около 3 долларов США, в то время как все последующие снятие средств через банкомат будут стоить около 5 долларов США.

Чтобы избежать этой комиссии: По возможности старайтесь снимать деньги в банкоматах внутри сети.

Комиссия за запрос баланса в банкомате

На карте есть 0,25 доллара для проверки баланса карты в любом банкомате.

Еще хуже:

Если вы проверяете баланс карты в банкомате, не входящем в сеть, оператор банкомата может наложить дополнительную плату сверх комиссии за карту EIP.

Чтобы избежать этой комиссии: Проверьте баланс своей карты онлайн на EIPCard.com или через мобильное приложение Money Network.

Денежные средства застрахованы

Многие держатели карт могут быть обеспокоены тем, что оставят свои деньги на карте EIP.

Хотя было бы самым разумным шагом вывести средства с карты как можно скорее, будьте уверены, что средства застрахованы FDIC, поскольку депозиты хранятся в MetaBank, учреждении, застрахованном FDIC.

При утере карты она впервые перевыпускается бесплатно.Если вы потеряете свою карту, каждая последующая перевыпущенная карта будет стоить 7,50 долларов США (дополнительно 17 долларов США за ускоренную замену карты).

Заключение

Карта EIP — это финансовый спасательный круг для многих американцев, и важно сохранить как можно больше этих денег.

К счастью, довольно легко собрать все стимулирующие средства, не потеряв при этом никаких комиссионных.

Вопросы и ответы по платежным картам экономического воздействия

Существует несколько способов получить доступ к наличным деньгам с помощью карты (обратите внимание, что могут применяться ограничения на сумму наличных, которую вы можете снять в торговых точках и банкоматах):

Наличные в банкомате:

Нет комиссии за снятие наличных в сетевых банкоматах торговых марок AllPoint или MoneyPass, но при использовании внесетевых банкоматов может взиматься комиссия. 1 Чтобы найти бесплатные внутрисетевые банкоматы, воспользуйтесь нашим локатором банкоматов, который можно найти на EIPCard.com или в мобильном приложении Money Network ® . 2

1 Чтобы найти бесплатные внутрисетевые банкоматы, воспользуйтесь нашим локатором банкоматов, который можно найти на EIPCard.com или в мобильном приложении Money Network ® . 2

Чтобы получить наличные, просто:

Введите свой 4-значный PIN-код

Выберите «Снятие» в разделе «Проверка»

Применяются лимиты на снятие средств в банкоматах: 1000 долларов США за транзакцию в день (банковские лимиты могут быть меньше). Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Возврат денег от участвующих продавцов:

Самый простой способ получить деньги обратно с помощью карты — это в тех местах, где вы уже делаете покупки, например, в продуктовых магазинах и магазинах шаговой доступности. Просто:

Выберите «Дебет» на клавиатуре

Введите свой 4-значный PIN-код

Выберите «Да» для возврата денег

Введите сумму и нажмите «ОК»

Применяются лимиты транзакций в торговых точках (POS): 2500 долларов США за транзакцию в день (лимит возврата денежных средств продавца может быть меньше). Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Наличные деньги в кассе банка или кредитного союза:

Вы можете посетить любой банк или филиал кредитного союза, чтобы снять наличные, но может взиматься комиссия 1 . Для снятия наличных:

Заранее знайте свой баланс — кассир не может сказать, сколько денег у вас на карте

Спросите у кассира сумму, которую вы хотите снять

Вам понадобится ваш 4 -цифровой PIN-код и может быть запрошен для дополнительной формы ID

Банк / касса Применяются ограничения на снятие средств без рецепта: 6000 долларов США за транзакцию в день (банковский лимит может быть меньше).Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Как оставаться анонимным с Tornado.

cash и подобными решениями | автор: Tornado Cash

cash и подобными решениями | автор: Tornado CashВ текущей реализации мы пытаемся решить только внутреннюю часть конфиденциальности. Существует также конфиденциальность на сетевом уровне, которую должны обрабатывать пользователи.

- Ваш IP-адрес может рассматриваться как общедоступная информация, поскольку он известен многим сторонам, таким как ваш интернет-провайдер и любому маршрутизатору на пути к вашему целевому серверу.Например, ваш интернет-провайдер может регистрировать временные метки пакетов, отправленных на Relayer, и соотносить их с временными метками транзакции вывода. Используйте VPN или Tor, чтобы скрыть свой IP, особенно во время вывода средств.

- Заметка содержит данные, которые можно использовать для привязки вашего депозита к выводу. Если вы хотите позволить кому-то другому проводить аудит ваших транзакций, вам следует сохранить данные заметки, которые могут выступать в качестве ключа просмотра, но только после того, как они будут потрачены.

- Убедитесь, что вы удалили файлы cookie для dApps, прежде чем использовать свой новый адрес, потому что, если dApp видит и старые, и новые адреса с одинаковыми файлами cookie, оно будет знать, что адреса принадлежат одному владельцу.Хороший способ сделать это — использовать новую личность (браузер, кошелек, IP) для средств вашего нового адреса.

- Если вы используете общедоступный RPC со всеми своими кошельками, он может знать, что ваши адреса связаны, например, если вы используете один и тот же IP-адрес или токен API для разных идентификаторов. Обратите внимание, что если вы храните свои кошельки в Metamask, он автоматически будет использовать один и тот же токен API для всех ваших запросов.

На самом деле, для большинства пользователей было бы оптимальным игнорировать некоторые из этих моментов в пользу удобства.Может быть приемлемо, что некоторые децентрализованные приложения или узлы RPC имеют возможность отслеживать транзакции (но, скорее всего, им все равно, и они не регистрируют требуемые данные), это все же намного лучшая конфиденциальность, чем возможность для всех видеть полную историю в проводнике блоков, таком как Etherscan.

Хотя внешние наблюдатели не могут доказать, какое снятие средств с какого депозита, они могут сделать обоснованное предположение об этом. Например:

- Если депозит и снятие средств расположены рядом друг с другом, весьма вероятно, что они принадлежат одному и тому же лицу.Мы рекомендуем подождать, пока не будет сделано хотя бы несколько депозитов после вашего, прежде чем снимать банкноту.

- Если есть пакет депозитов с одного адреса, а затем пакет вывода такого же размера на один адрес, они, скорее всего, связаны. Если вам нужно сделать несколько выводов, попробуйте распределить их и вывести на адреса, не связанные друг с другом.

- Подождите, пока не пройдет какое-то время после внесения депозита. Даже если после вашего есть несколько депозитов, все они могут быть сделаны одним и тем же человеком, который пытается спамить депозиты и заставить пользователей ошибочно полагать, что существует большая анонимность, хотя на самом деле она ниже (также известная как атака Сибиллы). Мы рекомендуем подождать не менее 24 часов, чтобы убедиться, что за это время были внесены депозиты несколькими людьми. Проверяйте статистику экземпляра при его использовании.

Мы рекомендуем подождать не менее 24 часов, чтобы убедиться, что за это время были внесены депозиты несколькими людьми. Проверяйте статистику экземпляра при его использовании.

Мы рекомендуем подождать не менее 24 часов, чтобы убедиться, что за это время были внесены депозиты несколькими людьми. Проверяйте статистику экземпляра при его использовании.- Также возможно, что внесение или снятие средств только в часы бодрствования того часового пояса, в котором вы находитесь, может снизить вашу анонимность. Простой способ избежать этой проблемы — постараться максимально равномерно распределить свои депозиты и снятие средств на 24 часа в сутки.

- Набор анонимности, отраженный в Tornado.кассовая статистика — это общая сумма депозитов, внесенных в данный экземпляр. На практике он может быть ниже из-за различных факторов вне сети, которые сложно формализовать. Например, кто-то может опубликовать в Твиттере свою приватную транзакцию — это фактически означает, что она может быть исключена из набора анонимности. Точно так же во всех других случаях, когда пользователь деанонимизирует себя, его депозит не способствует реальной анонимности. Таким образом, в ваших интересах, а также в интересах всех пользователей Tornado. cash не разглашать сумму, которую вы вносите, или дату и время, когда вы это делаете (особенно при снятии средств).

cash не разглашать сумму, которую вы вносите, или дату и время, когда вы это делаете (особенно при снятии средств).

cash не разглашать сумму, которую вы вносите, или дату и время, когда вы это делаете (особенно при снятии средств).В общем, старайтесь избегать любых корреляций, которые могут указывать на то, что ваши депозиты и снятие средств связаны. Хорошее практическое правило — смешиваться с толпой.

Написано командой Tornado.cash, Вэй Цзе Ко

Сколько времени занимает обработка вывода криптовалюты? — Справочный центр Bitfinex

Вывод средств может занять до 12 часов. Мы всегда делаем все возможное, чтобы ваши выводы были отправлены в блокчейн как можно быстрее; однако мы не можем гарантировать мгновенный вывод средств.

Если вы сможете выполнить все требований безопасности одного из двух наборов условий, перечисленных на этой странице, снятие средств будет обрабатываться быстрее.

Эти требования:

Первый набор условий

- Двухфакторная аутентификация или белый список IP-адресов включены не менее 5 дней

- Адреса вывода для всех криптовалют (и Tether, если вы прошли проверку выше среднего) были заблокированы или отключены как минимум на 5 дней

Набор условий Два

- Двухфакторная аутентификация была включена не менее 5 дней

- IP-адрес в белом списке или адреса вывода для всех криптовалют (и Tether, если вы прошли проверку выше среднего уровня) были заблокированы как минимум на 5 дней

- Включена настройка безопасности «Отправлять электронное письмо при входе в систему».

- Параметр безопасности «Отслеживать вывод средств по IP» включен, и ваш текущий IP-адрес сегодня не новый (использовался раньше, более 24 часов назад)

Если какое-либо из этих требований нежелательно или невозможно для вас, снятие средств все равно будет обрабатываться, но время обработки может быть немного больше.Кроме того, вы получите электронное письмо со ссылкой для подтверждения вывода. В дополнение к этим правилам, иногда для снятия крупных или необычных средств требуется прямое административное разрешение.

Большинство автоматически обрабатываемых выводов криптовалюты будет обработано в течение нескольких минут; однако обработка может занять больше времени, если требуется подтверждение вручную или если наш «горячий кошелек» (специальный кошелек, используемый для обработки вывода средств) пуст и требует пополнения.

Средства, хранящиеся в нашем горячем кошельке, сведены к минимуму в качестве меры безопасности и периодически пополняются.

Мы призываем всех пользователей ознакомиться с нашими Условиями Greenlane, которые значительно повышают личную безопасность, сокращают необходимое количество подтверждений для криптовалютных депозитов и устанавливают приоритет вывода средств с помощью автоматической обработки.

Получите максимальную отдачу от вывода средств криптовалюты с помощью Binance

Binance получил титул крупнейшей биржи криптовалют в мире, предлагая клиентам безопасность, надежность, удобство и универсальность в одном пакете.Если вы продаете свою криптовалюту за наличные, диверсифицируете свой портфель или ликвидируете некоторые из своих криптовалют, эта статья научит вас выводить деньги с Binance.

Первое, что вы должны иметь в виду, это то, что Binance предлагает два основных типа вывода: вывод криптовалюты и вывод фиатных денег. В прошлом на Binance была доступна только прямая криптовалюта для снятия криптовалюты. Благодаря введению фиатных каналов на Binance, пользователи во многих регионах по всему миру теперь могут напрямую выводить фиатные деньги в режиме реального времени.

Основные 5 причин выбрать Binance для вывода криптовалюты

Есть несколько причин выбрать Binance перед другими биржами криптовалют, но в этой статье будут упомянуты только пять основных.

1. Безопасность

Binance — одна из самых безопасных бирж криптовалют на рынке. Однако всем пользователям рекомендуется не оставлять свои средства на бирже надолго. Совершайте транзакции и отправляйте средства как можно скорее. Binance позволяет клиентам добавлять список IP-адресов для вывода.Таким образом, если кто-то попытается снять деньги с вашего счета с IP-адреса, которого нет в списке одобренных IP-адресов, транзакция будет заблокирована. Для еще большей безопасности Binance интегрировал Google Authenticator в портал вывода средств. Двухфакторная аутентификация Google — один из самых надежных сторонних аутентификаторов дополнительного уровня безопасности. Во время каждой транзакции вам будет предложено ввести код 2FA, прежде чем вы сможете продолжить.

2. Удобство

Вывод криптовалюты и фиатных денег с Binance настолько удобен, насколько это возможно.Все, что вам нужно сделать, это войти в свою учетную запись и выполнить описанные выше действия. Ваши деньги будут переведены в ваш Trust Кошелек или банковский счет в кратчайшие сроки. Даже стандартная торговля криптовалютой и одноранговая торговля на Binance более удобны, чем на других биржах.

Даже стандартная торговля криптовалютой и одноранговая торговля на Binance более удобны, чем на других биржах.

3. Низкая комиссия за снятие средств

Комиссия за снятие средств на Binance конкурентоспособна. В то время как многие другие биржи взимают от 10 до 30 долларов за транзакцию, Binance берет от 1 до 15 долларов за снятие фиатной валюты. Это тот же диапазон для снятия криптовалюты.Все, что вам нужно сделать, это заплатить эквивалент от 1 до 15 долларов в криптовалюте. Binance размещает клиентов по уровням в зависимости от того, как часто они используют платформу, и суммы денег, которую они тратят на транзакции. Новые пользователи, которые не потратили много денег на торговлю, находятся на Уровне 1, по мере их продвижения их уровень повышается, и они получают скидки на торговые комиссии. Вы также можете воспользоваться некоторыми скидками при удержании комиссии BNB.

4. Скорость вывода

Если структура комиссии, удобство и безопасность недостаточны, чтобы вас соблазнить, скорости может хватить. Обычно запрос на вывод средств на Binance занимает около пяти минут после заполнения необходимых данных. Сам вывод средств занимает от пяти до десяти минут, чтобы отразиться на счете получателя. В редких случаях процесс вывода может быть отложен на 24 часа в редких случаях. Если вы не получите свои средства в течение 24 часов, обратитесь за помощью к представителю службы поддержки клиентов Binance.

Обычно запрос на вывод средств на Binance занимает около пяти минут после заполнения необходимых данных. Сам вывод средств занимает от пяти до десяти минут, чтобы отразиться на счете получателя. В редких случаях процесс вывода может быть отложен на 24 часа в редких случаях. Если вы не получите свои средства в течение 24 часов, обратитесь за помощью к представителю службы поддержки клиентов Binance.

5. Удобство переводов из кошелька в кошелек

Помимо удобства вывода с Binance на кошелек Trust, вы можете отправить криптовалюту со своего кошелька Trust на любой другой кошелек в течение нескольких минут.Кошелек Trust — один из самых надежных кошельков для криптовалюты. Если вы хотите перевести свои криптовалюты с Binance на другую биржу, сначала она должна пройти через ваш Trust Wallet. Процесс прост.

Binance предлагает два основных метода вывода вашей криптовалюты: Fiat и Crypto.

Вывод средств в фиатных валютах

Binance поддерживает снятие средств в 14 фиатных валютах, включая некоторые из наиболее широко используемых в мире, таких как доллар США (через BUSD), евро и британский фунт стерлингов. Прежде чем вы сможете выводить средства из криптовалюты в фиатную валюту на Binance, вам необходимо создать учетную запись для доступной фиатной услуги, которая соответствует выбранной вами местной валюте. В отношении этих поддерживаемых местных валют мы работали с ведущими компаниями по оказанию финансовых услуг для ваших потребностей в обналичивании.

Пошаговую процедуру вывода фиатной валюты см. В этом руководстве.

Вывод средств в криптовалюте

Вариант вывода по умолчанию с момента создания Binance, вывод криптовалюты доступен для всех криптовалютных токенов, перечисленных на Binance.В случае нескольких основных токенов мы даже даем вам возможность перейти в различные цепочки блоков, поддерживающие криптовалюту. Например, если вы выводите биткойны сейчас, вы можете выбрать биткойн, Ethereum, Binance Chain и Binance Smart Chain в качестве предпочтительной цепочки блоков для защиты ваших криптовалютных средств.

Несмотря на то, что для ваших нужд доступно множество криптокошельков, мы рекомендуем использовать Trust Wallet, официальное приложение для криптовалют Binance, которое поддерживает несколько криптовалют и является лучшим вариантом для быстрого, безопасного и удобного хранения ваших токенов. Пошаговую процедуру вывода криптовалюты на ваш Trust Wallet см. В этом руководстве.

Пошаговую процедуру вывода криптовалюты на ваш Trust Wallet см. В этом руководстве.

Резюме

Binance предлагает конкурентоспособные ставки, когда дело доходит до комиссии за снятие средств, а депозиты на платформе на 100% бесплатны. Структура комиссий и отчисления BNB также позволяют постоянным клиентам получать скидки на комиссию за снятие средств. Не забывайте о безопасности, удобстве и скорости использования Binance для вывода средств. Binance — одна из самых надежных платформ в индустрии криптовалют.Убедитесь, что вы используете Google Authenticator и заполните список желаний, чтобы добавить дополнительные уровни безопасности во время вывода средств на Binance.

Попробуйте функцию вывода средств на Binance здесь

Прочтите следующие элементы часто задаваемых вопросов для получения дополнительной информации:

Часто задаваемые вопросы о выводе криптовалюты

Часто задаваемые вопросы о мгновенном выводе с карты

График комиссий за снятие средств

Платежные налоги при выводе средств электронным способом

Вывод электронных средств (EFW) — это интегрированная опция электронного файла / электронной оплаты, предлагаемая только при подаче федеральной налоговой декларации с использованием программного обеспечения для подготовки налогов или через налогового специалиста. Используя этот способ оплаты, вы можете отправить одно или несколько запросов на оплату прямого дебета со своего указанного банковского счета.

Используя этот способ оплаты, вы можете отправить одно или несколько запросов на оплату прямого дебета со своего указанного банковского счета.

Мы предлагаем другие варианты оплаты, если вы не подаете электронное письмо или если вы подаете электронное письмо, но хотите заплатить отдельно.

Как произвести платеж по выводу средств в электронном виде:

- Воспользуйтесь коммерческим программным обеспечением, платным составителем или бесплатным файлом IRS, чтобы заполнить электронную налоговую декларацию и одновременно отправить запрос на оплату EFW.

- При выборе варианта электронного вывода средств отобразится запись о платеже для ввода информации о платеже.Подробности см. В Инструкциях по платежным записям EFW.

Особенности и преимущества электронного вывода средств:

- Удобно. Индивидуальные и корпоративные податели заявок могут подавать электронные документы и вносить электронные платежи за один шаг.

- IRS не взимает комиссию за использование EFW, но узнайте в своем финансовом учреждении о возможных сборах.

- Совершение электронного платежа избавляет от необходимости предъявлять ваучер.

- Это безопасно и надежно. Платежная информация используется только для разрешенных налоговых платежей.

- Чтобы ознакомиться с доступными налоговыми формами EFW, посетите раздел «Электронный вывод средств для физических лиц» или «Электронный вывод средств для предприятий».

- Информация о банковском счете защищена и не будет раскрыта по любой причине, кроме , кроме обработки авторизованных платежных транзакций.

- Планирование —

- Все индивидуальные и большинство корпоративных платежей можно запланировать на будущую дату до срока возврата. Платежи, которые соответствуют требованиям для планирования, могут быть запланированы на срок до 365 дней с даты подачи электронного отчета.

- После установленной даты дата платежа должна совпадать с датой отправки возврата или быть в пределах предшествующих пяти дней с этой даты.

- Программное обеспечение, которое вы используете, укажет, можно ли запланировать платеж или нет. Если вы введете неверную дату платежа, вам будет предложено исправить дату.

- Расчетные налоговые платежи —

- Можно подавать до четырех ежеквартальных налоговых платежей с помощью форм 990-PF, 990-T, 1041 (1041-ES) и 1120/1120-F / 1120-S / 1120-POL.

- Можно подать до четырех квартальных налоговых платежей по форме 1040-ES за TY 2021 вместе с электронной декларацией TY 2020.

- Для каждого платежного требования требуется отдельная запись о платеже.

- Информация о банковском счете может быть одинаковой или разной для каждого отправленного платежного запроса.

- Для каждого предполагаемого платежа (коммерческого или частного) требуется отдельная запись о платеже.

- Информация о банковском счете может быть одинаковой или разной для каждого введенного платежа.

Если вы введете неверную дату платежа, вам будет предложено исправить дату.

Если вы введете неверную дату платежа, вам будет предложено исправить дату.Факты, которые вам нужно знать:

- Транзакция EFW разрешает Министерству финансов США (через финансового агента Казначейства) перевести указанную сумму платежа с указанного банковского счета на счет Казначейства,

- «Налоговый платеж IRS USA», «IRS USA Tax Pymt» или что-то подобное будет указано в вашей банковской выписке в качестве подтверждения платежа.

- Если запрошенная дата платежа приходится на выходные или праздничные дни, платеж будет отозван на следующий рабочий день.В этом случае ваш банк может заблокировать эти средства и рассматривать их как незавершенную транзакцию.

- Сумма платежа будет списана единой транзакцией. Повторное или частичное снятие средств производиться не будет.

- Федеральный налоговый депозит не может быть осуществлен с помощью способа оплаты EFW. Для получения информации о способах оплаты зачисления федеральных налогов, пожалуйста, обратитесь к инструкциям по налоговой форме для этой формы.

Отмена, ошибки и вопросы:

- В случае, если Казначейство вызывает снятие неправильной суммы средств с банковского счета, Казначейство вернет все неправильно переведенные средства.

- После того, как ваш возврат принят, информация, относящаяся к вашему платежу, такая как информация о счете, дата платежа или сумма, не может быть изменена. Если требуются изменения, единственный вариант — отменить платеж и выбрать другой способ оплаты.

- Позвоните в Службу оплаты электронных файлов IRS круглосуточно и без выходных по телефону 1-888-353-4537, чтобы узнать о платеже или отменить его, но, пожалуйста, подождите от 7 до 10 дней после того, как ваш возврат был принят, прежде чем звонить.

- Заявки на отмену должны быть получены не позднее 11:59 p.м. ET за два рабочих дня до запланированной даты платежа.

- Если платеж возвращается вашим финансовым учреждением (например, из-за недостатка средств, неверной информации о счете, закрытого счета и т. Д.), IRS отправит письмо 4870 на адрес, который у нас есть для вас, с объяснением, почему платеж может не обрабатываться, и предоставлять альтернативные варианты оплаты.

- В случае, если ваше финансовое учреждение не сможет обработать ваш платежный запрос, вы будете нести ответственность за принятие других платежных мер, а также за любые понесенные штрафы и проценты.

- Немедленно свяжитесь с вашим финансовым учреждением, если есть ошибка в выводимой сумме.

Для получения информации о других вариантах электронных платежей посетите домашнюю страницу Payments.

Для получения информации о вариантах подачи электронных документов в IRS посетите нашу домашнюю страницу подачи документов.

Электронное снятие средств и способы оплаты кредитной или дебетовой картой для физических лиц

Электронный вывод средств (EFW) — это интегрированный вариант электронного файла / электронной оплаты, предлагаемый при подаче ваших федеральных налогов с помощью программного обеспечения для подготовки налогов или через налогового специалиста.

В таблице ниже показаны типы индивидуальных налогов, которые могут быть уплачены таким образом. Для получения информации о налоговых формах в таблице, посетите Скачать формы и инструкции IRS.

Дополнительная информация

Тип налога | Налоговый год | Дополнительная информация |

|---|---|---|

Форма 1040 серия |

| |

Форма 1040-ES Расчетный налог |

| До 4 кварталов (1 в квартал) могут быть представлены с возвратом или продлением серии 1040 (2350 или 4868), но не оба сразу. Например, если квартал 15 июня 2020 года представлен с 4868, его не следует повторно отправлять с 1040, даже если тот, который был отправлен с 4868, был отменен. |

Форма 2350 | ||

Форма 4868 |

, 15 июня 2021 г., сентябрь 2021 г.)15, 2021 и 15 января 2022)

, 15 июня 2021 г., сентябрь 2021 г.)15, 2021 и 15 января 2022)Для получения общей информации о EFW посетите раздел «Уплата налогов при электронном выводе средств».

Для получения информации о других вариантах электронных платежей посетите домашнюю страницу электронных платежей.