тарифы на обслуживание – банк ВТБ

Новосибирск: Искитим, Кольцово, Бердск, Краснообск, Мошково, Мочище, Поселок Элитный.

Барнаул: пос. Южный, г. Новоалтайск, пос. Казенная Заимка, пос. Гоньба, пос. Научный городок, с. Власиха, пос. Санниково, с. Фирсово, пос. Пригородный.

Пермь: нас.пункты г.Перми, Пермского района: пос. Култаево, мик-р. Новые Ляды, дер. Кондратово, с. Фролы, с. Гамово, с. Лобаново, д. Скобелевка, нас.пункты Краснокамского и Нытвенского р-на: г. Краснокамск, пос. Оверята, г. Нытва, нас.пункты Добрянского района: пос. Полазна, г. Добрянка, иные населенные пункты: г. Кунгур, пос. Юго-Камский.

Иркутск: г. Шелехов, г. Ангарск, пос. Листвянка, пос. Хомутово, пос. Мегет.

Красноярск: г. Дивногорск, г. Сосновоборск, г. Ачинск, Ачинский р-н, г. Железногорск, п.Усть-Мана, Манский р-н, пгт. Березовка, Березовский р-н, пгт. Сухобузимо, Сухобузимский р-н, пгт.Емельяново, Емельяновский р-н, пгт.

Кемерово: Березовский, Топки, Юрга, Ленинск-Кузнецкий.

Воронеж: г. Нововоронеж, г. Павловск.

Челябинск: Еманжелинск, Коркино, Южноуральск, Троицк, Аргаяш, Чебаркуль, Миасс.

г. Ростов-на-Дону: г. Батайск, г. Аксай, Аксайский район, г. Новочеркасск, г. Азов, Азовский район, Мясниковский р- н, в т.ч. с.Чалтырь, х. Ленинаван, х. Ленинакан, Кагальницкий район.

Волгоград: г. Волжский, пгт. Городище, пгт. Средняя Ахтуба.

Самара: г. Новокуйбышевск, г. Чапаевск, г. Кинель, г. Отрадный, с. Красный Яр, г. Нефтегорск.

Оренбург: Оренбургский район; п. Саракташ (Саракташский район), с. Беляевка (Беляевский район), п. Акбулак (Акбулакский район), г. Соль-Илецк (Соль-Илецкий район), с. Илек (Илекский район), п. Переволоцкий (Переволоцкий район), с. Сакмара (Сакмарский район), с. Октябрьское (Октябрьский район), п.

Екатеринбург: г. Верхняя Пышма, г. Арамиль, г. Березовский, г. Среднеуральск, г. Первоуральск.

Краснодар: Горячий ключ, Усть-Лабинск, Кореновск, Тимашевск, ст. Марьянская, Ильский, ст. Новотитаровская, ст. Динская, ст. Васюринская, ст. Старокорсунская, Адыгейск, Яблоновский, Энем, Афипский, ст. Елизаветинская, Белозерный.

Уфа: с.Михайловка, с. Нагаево, с.Жилино, с. Зубово, п.Чишмы, с.Кармаскалы, с.Толбазы, с.Кушнаренково.

Тюмень: Заводоуковск, Ялуторовск, Нижний Новгород: Бор, Афонино, Неклюдово, Ситники, Горбатовка, г. Кстово, пос. Буревестник, Бабино, Лукино, г. Балахна, Линда, Гидроторф, г. Дзержинск, г. Богородск.

Москва: г. Королев, г. Мытищи, г. Ивантеевка, г. Сергиев Посад, г. Пушкино, г. Химки, г. Лобня, г. Щелково, г. Долгопрудный, г. Балашиха, г. Люберцы, г. Реутов, г. Подольск, г. Домодедово, г. Видное, г. Красногорск, г. Одинцово.

Одинцово.

Санкт-Петербург.

Казань.

Омск.

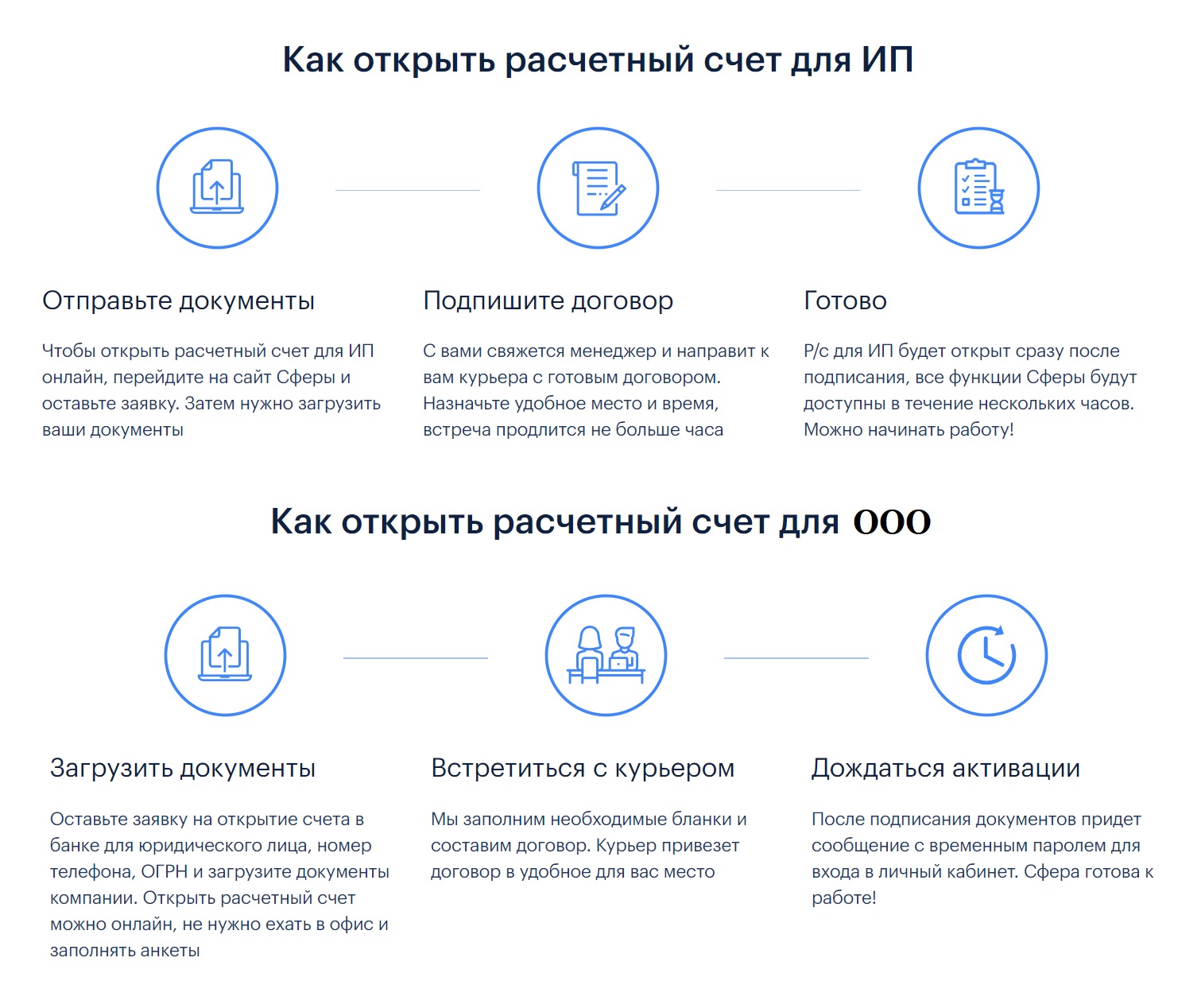

Онлайн заявка на открытие РКО в банке УБРиР

Расчетный счет для ИП — в каком банке выгоднее открывать?

В самом начале своей деятельности индивидуальные предприниматели задаются вопросом необходимости открытия расчетного счета для проведения расчетов платежей в рамках своей деятельности. О том, для чего нужен ИП счет и где выгоднее его открыть – читайте далее.

Открытие банковского счета по действующему законодательству не является обязательной процедурой для предпринимателей, однако дает множество преимуществ, в сравнении с наличной формой расчетов.

Открыть расчетный счет в УБРиР.

Для чего нужен расчетный счет

Расчетный счет позволяет индивидуальному предпринимателю проводить расчеты с контрагентами, перечислять заработную плату сотрудникам, налоговые и страховые взносы, получать оплату за услуги, товары и осуществлять ряд других операций. Среди преимуществ использования расчетного счета можно назвать:

Среди преимуществ использования расчетного счета можно назвать:- Экономия времени и возможность решения многих вопросов из офиса или дома;

- Безопасность работы с крупными суммами денег;

- Удобство ведения бухгалтерии и финансовой документации;

- Статус и престиж предпринимателя, имеющего расчетный счет.

Критерии выбора расчетного счета

В выборе тарифа на РКО предприниматели руководствуются совокупностью различных факторов и критериев. А именно:

1. Стоимость обслуживания.

Банки предлагают множество тарифов, каждый из которых имеет свои особенности и комиссии. Здесь важно обращать внимание на величину абонентской платы, стоимость открытия счета, комиссии за внесение/снятие наличных денег, стоимость платежек.

2. Удобство расположения банка и разветвленная сеть банкоматов.

С позиции экономии времени нужно подбирать банк, до которого можно быстро добраться в случае необходимости. Близость банкоматов и их большое количество по городу также будет очень удобным для предпринимателя.

Близость банкоматов и их большое количество по городу также будет очень удобным для предпринимателя.

3. Возможность использования интернет-банка.

Интернет-банк позволяет управлять своим счетом удаленно, без посещения банка. Через личный кабинет можно контролировать остаток по счету, а также осуществлять любые операции с деньгами.

4. Срок открытия.

В силу высокой конкуренции в банковском секторе большинство банков стараются минимизировать затраты времени на открытие расчетных счетов. В зависимости от выбранного банка счет можно открыть в сроки от одного до семи рабочих дней.

5. Подключение дополнительных сервисов и услуг по управлению счетом.

Дополнительно можно подключить SMS-информирование, заключить договор эквайринга, получить банковскую карту, привязанную к РКО, заказать ЭЦП (электронно-цифровую подпись), воспользоваться услугами курьера по доставке документации и т.д. Использование этих услуг очень удобно, но получить их можно, как правило, за дополнительную плату.

На основании данных, полученных от индивидуального предпринимателя о численности работников, планируемом месячном обороте, виде деятельности, количестве платежей в месяц, ежемесячные расходы на зарплату сотрудников и нужды компании, можно подобрать наиболее выгодный и оптимальный тариф РКО.

Для открытия счета предпринимателю нужно обратиться в банк со следующим пакетом документов:

- Свидетельство о постановке на учет в ИФНС и о регистрации ИП;

- Паспорт РФ;

- Выписка из ЕГРИП

- Также различные банки могут потребовать дополнительные документы для оформления расчетного счета.

Надежность банка

Проводимая сегодня политика ЦБ РФ в банковском секторе направлена, главным образом, на прекращение деятельности тех банков, которые не соответствуют требованиям законодательства в отношении платежеспособности, ликвидности и рисков. Ежегодно Центробанк отзывает лицензии более чем у 50 банков, осуществляющих «отмывание» и незаконное «обналичивание денег». Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль. Банки с многолетним опытом и выгодными условиями — Альфа-банк, Сбербанк, Райффайзенбанк и Уральский банк реконструкции и развития станут надежными партнерами в работе предпринимателя.

Поэтому при открытии счета ИП обязательно нужно руководствоваться надежностью выбранного банка, длительностью его работы, историей, отзывами клиентов и ключевыми показателями отчетности. Надежность и финансовая устойчивость в условиях нестабильности играют очень важную роль. Банки с многолетним опытом и выгодными условиями — Альфа-банк, Сбербанк, Райффайзенбанк и Уральский банк реконструкции и развития станут надежными партнерами в работе предпринимателя.

Выводы

Российские банки предлагают для индивидуальных предпринимателей разнообразные пакеты услуг по обслуживанию счета с различной стоимостью обслуживания, возможностью подключения дополнительных услуг и сервисов. В зависимости от вида деятельности предпринимателя, оборота, количества проводимых платежей и некоторых других данных, можно подобрать наиболее выгодный и удобный вариант с минимальными издержками. Помимо стоимости обслуживания при выборе банка нужно обязательно ориентироваться на финансовую устойчивость и надежность банка во избежание серьезных проблем в случае появления трудностей у банка в будущем.

Статьи по теме:

Поделиться:

| Описание | Пакет услуг для преодоления кризиса | Пакет услуг для преодоления кризиса | Тариф для пострадавшего бизнеса, который хочет сэкономить | Тариф для компаний, которые работают и стремятся к выгоде | Тариф для крупных компаний с большим количеством платежей |

| Открытие счета | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Обслуживание в месяц | 0 ₽ | 0 ₽ | 350 ₽ | 550 ₽ | 10 000 ₽ |

| Заплатить контрагенту внутри банка | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Заплатить контрагенту в другой банк | 0 ₽ 199 ₽ с 6-го платежа 199 ₽ | 0 ₽ 199 ₽ с 4-го платежа | 28 ₽ | 23 ₽ | 0 ₽ |

| Перевести на счет частным лицам | 0%

| 0%

| 0.95 %

| 0.95 %

| 0.95 %

|

| Снять наличные | 5% | 5% | 0.95 %

| 0.95 %

| 0.95 %

|

| Внести наличные на счет | 0. 09 %

минимум 50 ₽ 09 %

минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ |

| Внести наличные на счет через кассу банка | 0.3 % не менее 50 ₽ | 0.3 % не менее 50 ₽ | 0.1 % не менее 50 ₽ | от 0.07 %

| 0.07 % не менее 50 ₽ |

| Открыть счет | Открыть счет | Открыть счет | Открыть счет | Открыть счет |

7%

7% 00 ₽ — 2%

00 ₽ — 2% 01 ₽ — 5%

01 ₽ — 5% 08 %

08 %ТОП-10 банков, открывающих расчетный счет ИП и ООО за один день

Портал «РКО Тарифы.ру» составил список банков, в которых открытие расчетного счета для предпринимателей и юридических лиц занимает не более одного рабочего дня. Мы перечислили эти банки и указали стоимость открытия и ведения банковского счета. Ниже мы подготовили рекомендации: как подать заявку дистанционно, как быстрее получить номер счета и какие документы нужны для заключения договора.

Во всех представленных банках бесплатное открытие счета, а абонентскую плату мы указали в скобках:

- АО «Точка» (Обслуживание от 0 р.

/мес.)

/мес.)

- АО «Тинькофф Банк» (Обслуживание от 490 р./мес.)

- АО «Альфа-Банк» (Обслуживание от 0 р./мес.)

- АО КБ «Модульбанк» (Обслуживание от 690 р./мес.)

- ПАО Банк «ФК Открытие» (Обслуживание от 0 р./мес.)

- Онлайн-банк Сфера от АО «БКС Банк» (Обслуживание от 0 р./мес.)

- АО КБ «ЛОКО-Банк» (Обслуживание от 0 р./мес.)

- ПAO «Промсвязьбанк» (Обслуживание от 0 р./мес.)

- ПАО «Сбербанк» (Обслуживание от 0 р./мес.)

- ПАО «БАНК УРАЛСИБ»

- (Обслуживание от 0 р./мес.)

/мес.)

/мес.)

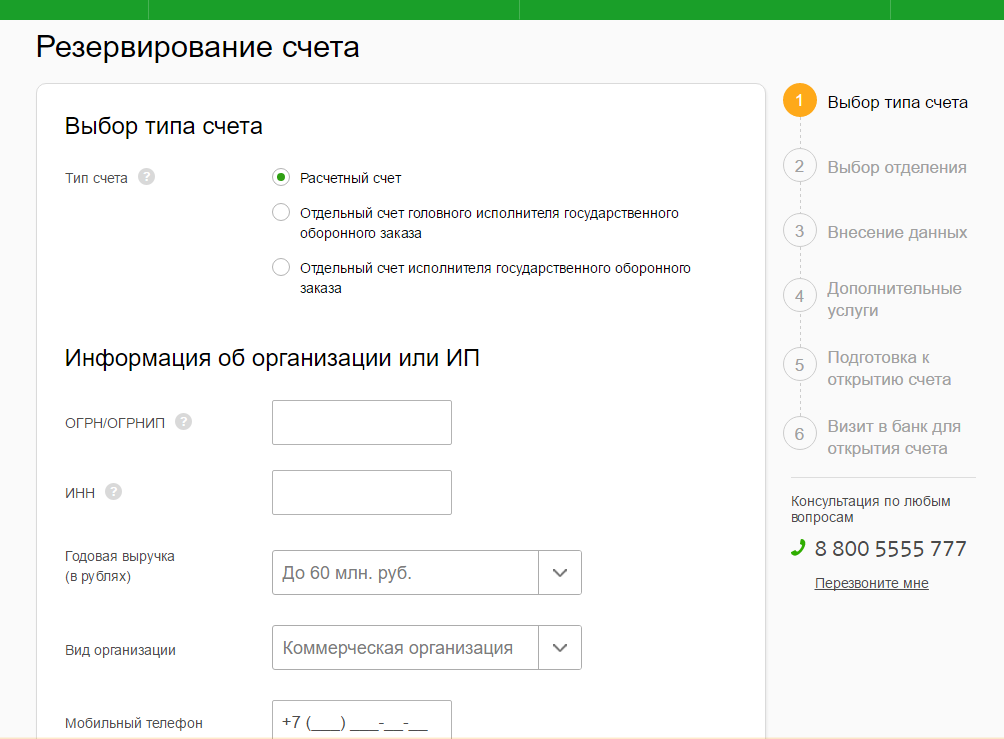

Как открыть расчетный счет за 1 день

На сайте любого из перечисленных банков можно заполнить онлайн-заявку на открытие счета для ООО или ИП.

В анкете необходимо указать:

- ИНН или название организации.

- Регион или город обслуживания.

- Контакты для связи – ФИО, мобильный или рабочий телефон, электронную почту.

В течение дня вам позвонят из банка. Менеджер расскажет об условиях и тарифах, согласует время встречи. Далее нужно посетить отделение банка или встретиться с банковским специалистом у себя в офисе, чтобы подписать договор.

Как ускорить открытие расчетного счета

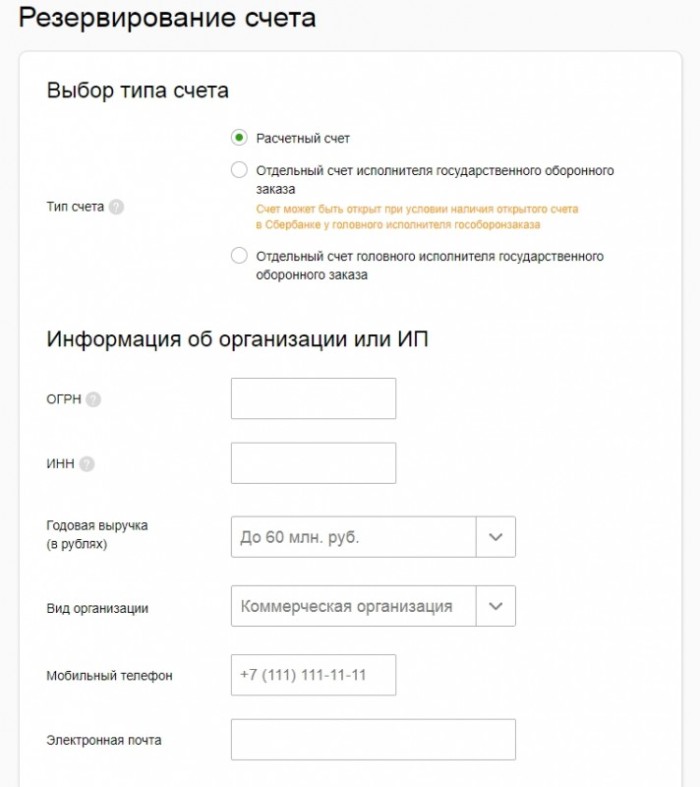

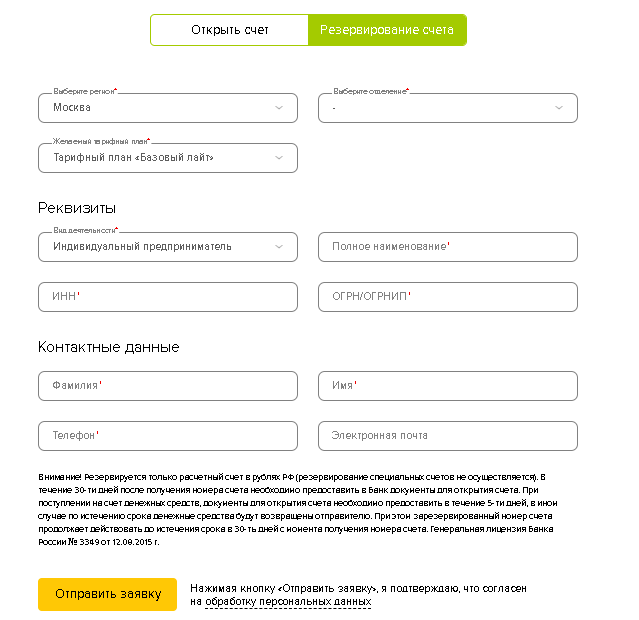

Чтобы как можно быстрее получить доступ к расчетному счету, выбирайте банки, которые резервируют его по онлайн-заявке. Достаточно заполнить простую анкету на сайте выбранного банка, и через 5-15 минут на вашу электронную почту вышлют номер счета. Номер не изменится после заключения договора, поэтому его можно указывать в договорах и принимать оплату от партнеров.

Обычно банк резервирует счет на 15-30 дней. В этот период нужно подготовить оригиналы документов и передать их в банк (через отделение или курьера), а затем подписать договор на обслуживание.

Важно подавать заявку рано утром или накануне рабочего дня (ночью), чтобы банк проверил сведения об организации и открыл счет в этот же день.

Какие документы нужны

Чтобы банк открыл счет в день обращения, нужно заранее подготовить документы. От индивидуального предпринимателя потребуются паспорт, ИНН, лицензии или патенты (при наличии).

Юридическому лицу для заключения договора нужно предоставить:

- Устав.

- Выписку из ЕГРЮЛ.

- Протокол/решение об избрании директора.

- Распорядительные акты на иных сотрудников с правом подписи.

- Паспорта всех лиц, имеющих доступ к счету.

Банк может запросить сведения о деловой репутации (отзывы от партнеров/банков) и о финансовом положении (бухгалтерскую или налоговую отчетность).

На правах рекламы

| Отсутствие изменений в идентификационных сведениях | Письмо в свободной форме, с указанием информации о том, что идентификационные сведения, не менялись и являются актуальными | Возможная форма предоставления |

| Изменение учредительных документов, наименования организации, изменение организационноправовой формы организации, адреса местонахождения организации | Учредительные документы в последней действующей редакции | |

| Письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | Возможная форма предоставления | |

| Продление сроков полномочий | Руководитель ЮЛ: Письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений (при предоставлении решения/протокола о продлении полномочий, дополнительно письмо в свободной форме об отсутствии иных изменений) | Возможная форма предоставления |

| Доверенное лицо: Нотариальная доверенность дополнительно письмо в свободной форме об отсутствии иных изменений | ||

| Отсутствие изменений в идентификационных сведениях | Протокол высшего органа управления / решение единственного участника общества об изменении состава учредителей** | |

| Учредительные документы в последней действующей редакции (в случае внесения изменений в учредительные документы) | ||

| для ООО: список участников, выданный самим обществом (за исключением сведений о персональном составе участников юридического лица, владеющих менее чем пятью процентами долей юридического лица), датирован не позднее 30 дней до даты предоставления в Банк | Образец заполнения | |

| для АО: Выписка из реестра акционеров, выданная лицом, ведущим реестр акционеров такого общества (за исключением сведений о персональном составе акционеров юридического лица, владеющих менее чем пятью процентами акций юридического лица), датирован не позднее 30 дней до даты предоставления в Банк | ||

| для НКО: Реестр участников (членов) | ||

| письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | Возможная форма предоставления | |

| Изменение сведений об основном ОКВЭД | письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | Возможная форма предоставления |

| Иные изменения | документы, подтверждающие внесение изменений | |

| письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | Возможная форма предоставления | |

| Изменение сведений о бенефициарных владельцах Клиента | сведения о физическом лице — Бенефициарном владельце Клиента | |

| Для АО: Выписка из реестра акционеров, выданная лицом, ведущим реестр акционеров такого общества (за исключением сведений о персональном составе акционеров юридического лица, владеющих менее чем пятью процентами акций юридического лица), датирован не позднее 30 дней до даты предоставления в Банк | ||

| письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | Возможная форма предоставления | |

| Изменение сведений о выгодоприобретателе Клиента | сведения о физическом лице — выгодоприобретателя Клиента | |

| Анкета ЮЛ — выгодоприобретателя Клиента | ||

| Анкета ИП — выгодоприобретателя Клиента | ||

| письмо в свободной форме с указанием изменений и подтверждением отсутствия иных изменений | ||

| Смена номера телефона, адреса электронной почты | документ, удостоверяющий личность Представителя | Заявление, оформленное сотрудником |

| Изменение сведений о Представителе ЮЛ/ИП | документ, удостоверяющий личность Представителя | Заявление, оформленное сотрудником |

| Cмена Руководителя ЮЛ | документ, удостоверяющий личность вновь избранного руководителя ЮЛ | Заявление, оформленное сотрудником |

| Протокол (решение) органа управления организации, который по Уставу Клиента уполномочен назначать руководителя, об избрании / назначении на должность единоличного исполнительного органа — в случае избрания единоличного исполнительного органа коллегиальным органом организации (Совет директоров / Правление), дополнительно предоставляются документы, подтверждающие полномочия лиц, входящих в состав данного коллегиального органа, действовавших на дату избрания единоличного исполнительного органа (Протокол общего собрания) | ||

| Замена Представителя, не являющегося Руководителем ЮЛ | Документ, удостоверяющий личность Представителя, действующего по доверенности | Заявление, оформленное сотрудником |

| Нотариальная доверенность | Рекомендованная форма | |

| Реорганизации Клиента – ЮЛ | Протокол / Решение о реорганизации | |

| Учредительные документы в последней действующей редакции (в случае внесения изменений в учредительные документы) | ||

| в случае реорганизации в форме разделения, выделения | Передаточный акт | |

| при изменении организационноправовой формы при реорганизации | для ООО: список участников, выданный самим обществом (за исключением сведений о персональном составе участников юридического лица, владеющих менее чем пятью процентами долей юридического лица), датирован не позднее 30 дней до даты предоставления в Банк | Образец заполнения |

| для АО: Выписка из реестра акционеров, выданная лицом, ведущим реестр акционеров такого общества (за исключением сведений о персональном составе акционеров юридического лица, владеющих менее чем пятью процентами акций юридического лица), датирован не позднее 30 дней до даты предоставления в Банк | ||

| для НКО: Реестр участников (членов) | ||

| при реорганизации произошло изменение сведений о бенефициарных владельцах Клиента, выгодоприобретателе Клиента | Предоставляются документы согласно п. 7,8 7,8 | |

| Банкротство Клиента | документ, удостоверяющий личность Арбитражного управляющего/ Конкурсного управляющего | |

| судебный акт об утверждении Арбитражного управляющего/ Конкурсного управляющего в деле о несостоятельности (банкротстве) | ||

| Ликвидация Клиента – ЮЛ | документ, удостоверяющий личность ликвидатора | |

| протокол / решение о начале процедуры ликвидации и назначении ликвидатора |

РКО: бесплатный счет для бизнеса

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www. cbr.ru/Reception

cbr.ru/Reception

Как выбрать выгодный банк для ИП

Что ждет ИП от банка

Предпринимателю важно получить современный, безопасный сервис, отвечающий его целям и задачам, использующий в работе новейшие технологии. Предоставляющий грамотную техническую поддержку, возможность удаленно управлять финансами без привязки к банковским офисам, отправлять и получать платежи в любое время, независимо от того, где находишься. При необходимости получать выгодные кредиты с возможностью реструктуризации долга при возникновении сложных ситуаций. И, конечно, чтобы стоимость обслуживания была выгодной.

Что предлагают банки ИП

Открывая

сайт любого банка, на первой странице можно увидеть акции, специальные

предложения, которые финансово-кредитные учреждения разработали для своих

клиентов. Чаще всего это скидки на обслуживание после открытия расчетного счета

ИП, бесплатное подключение онлайн-бухгалтерии, начисление процентов на остаток. Если планируете открывать новый расчетный счет, обратите внимание на бонусы.

Они бывают весьма выгодными.

Если планируете открывать новый расчетный счет, обратите внимание на бонусы.

Они бывают весьма выгодными.

Основные сервисы

При открытии расчетного счета ИП ряд сервисов подключается автоматически и входит в тариф:

- ведение и обслуживание счета

- проведение платежей

- осуществление переводов

- внесение и выдача наличных

Это минимальный набор, который включен в любой тарифный план. Можно им обойтись? В принципе да, но, только если ваш бизнес не предполагает частых платежей, приема оплаты по банковским картам, вам не нужно удаленно управлять счетом и выдавать зарплату сотрудникам.

Дополнительные сервисы

Для активно растущих компаний и стабильно развивающегося бизнеса банки предлагают современные сервисы, упрощающие работу с финансами, налоговой инспекцией, партнерами. В число наиболее популярных банковских сервисов входят:

- Интернет и

мобильный банк.

Дистанционные сервисы позволяют управлять счетом из любой точки земного

шара, с самых разных устройств. Единственное условие — наличие интернета

- Эквайринг. Подключение услуги обеспечивает организацию приема оплаты с банковских карт в стационарных торговых точках, на выезде, по интернету, в том числе, через интернет-магазины и социальные сети. Расширенные решения позволяют начислять покупателям бонусы, предоставлять скидки

- Зарплатный проект. Банки предлагают несколько вариантов пакетов обслуживания в зависимости от требований, количества сотрудников, средней заработной платы. Возможно подключение проекта даже при единственном работнике. Проект обеспечивает автоматическое зачисление зарплаты на карты сотрудников, расчет налогов и их перечисление в ФНС

- Кредиты. Банки выдают кредиты ИП для самых разных целей. Наиболее популярны кредиты на пополнение оборотных средств, покрытие текущих кассовых разрывов, финансирование капитальных затрат, приобретение автомобилей и недвижимого имущества

- Валютный контроль. Открытие валютного счета, сопровождение валютных операций, конверсионные операции, консультации при заключении договоров с иностранными партнерами, вот неполный перечень услуг, оказываемых банком в сфере внешнеэкономической деятельности

Единственное условие — наличие интернета

Единственное условие — наличие интернетаНа что обращать внимание при выборе банка?

Проверьте банк по нескольким позициям:

- Нахождение

банка в справочнике по кредитным организациям Банка России. Введите

название или регистрационный номер банка, и вы получите полную информацию

по финансово-кредитному учреждению, включая его точное наименование, адрес

регистрации, дату регистрации, размер уставного капитала

- Участие в системе страхования вкладов. При лишении банка лицензии очень важно будет ли застрахован ваш вклад. Поэтому банк, который вы выбираете, обязательно должен быть участником системы страхования. Проверку можно осуществить на сайте агентства по страхованию складов

- Рейтинг. Регулярно независимые рейтинговые агентства проводят оценку показателей деятельности банка, публикуя рейтинги на своих сайтах. Рекомендуем выбирать банки с высоким рейтингом, не ниже B

Введите

название или регистрационный номер банка, и вы получите полную информацию

по финансово-кредитному учреждению, включая его точное наименование, адрес

регистрации, дату регистрации, размер уставного капитала

Введите

название или регистрационный номер банка, и вы получите полную информацию

по финансово-кредитному учреждению, включая его точное наименование, адрес

регистрации, дату регистрации, размер уставного капитала% PDF-1.3

%

85 0 объект

>

эндобдж

xref

85 87

0000000016 00000 н.

0000002088 00000 н.

0000002860 00000 н.

0000003016 00000 н.

0000003080 00000 н.

0000003191 00000 п.

0000003334 00000 н.

0000003491 00000 н.

0000003660 00000 н. 0000003806 00000 н.

0000003973 00000 н.

0000004092 00000 н.

0000004207 00000 н.

0000004353 00000 п.

0000004494 00000 н.

0000004621 00000 н.

0000004737 00000 н.

0000004869 00000 н.

0000005001 00000 н.

0000005129 00000 н.

0000005265 00000 н.

0000005400 00000 н.

0000005563 00000 н.

0000005733 00000 н.

0000005899 00000 н.

0000006049 00000 н.

0000006219 00000 н.

0000006331 00000 п.

0000006451 00000 п.

0000006588 00000 н.

0000006711 00000 н.

0000006837 00000 н.

0000006942 00000 н.

0000007065 00000 н.

0000007198 00000 н.

0000007342 00000 н.

0000007470 00000 н.

0000007646 00000 н.

0000007777 00000 н.

0000007888 00000 н.

0000008021 00000 н.

0000008156 00000 н.

0000008289 00000 н.

0000008416 00000 н.

0000008533 00000 н.

0000008651 00000 п.

0000008779 00000 н.

0000008902 00000 н.

0000009026 00000 н.

0000009148 00000 п.

0000009296 00000 н.

0000009469 00000 н.

0000009599 00000 н.

0000009709 00000 п.

0000009876 00000 н.

0000009987 00000 н.

0000010141 00000 п.

0000003806 00000 н.

0000003973 00000 н.

0000004092 00000 н.

0000004207 00000 н.

0000004353 00000 п.

0000004494 00000 н.

0000004621 00000 н.

0000004737 00000 н.

0000004869 00000 н.

0000005001 00000 н.

0000005129 00000 н.

0000005265 00000 н.

0000005400 00000 н.

0000005563 00000 н.

0000005733 00000 н.

0000005899 00000 н.

0000006049 00000 н.

0000006219 00000 н.

0000006331 00000 п.

0000006451 00000 п.

0000006588 00000 н.

0000006711 00000 н.

0000006837 00000 н.

0000006942 00000 н.

0000007065 00000 н.

0000007198 00000 н.

0000007342 00000 н.

0000007470 00000 н.

0000007646 00000 н.

0000007777 00000 н.

0000007888 00000 н.

0000008021 00000 н.

0000008156 00000 н.

0000008289 00000 н.

0000008416 00000 н.

0000008533 00000 н.

0000008651 00000 п.

0000008779 00000 н.

0000008902 00000 н.

0000009026 00000 н.

0000009148 00000 п.

0000009296 00000 н.

0000009469 00000 н.

0000009599 00000 н.

0000009709 00000 п.

0000009876 00000 н.

0000009987 00000 н.

0000010141 00000 п. 0000010338 00000 п.

0000010449 00000 п.

0000010571 00000 п.

0000010685 00000 п.

0000010816 00000 п.

0000010941 00000 п.

0000011098 00000 п.

0000011209 00000 п.

0000011363 00000 п.

0000011560 00000 п.

0000011665 00000 п.

0000011787 00000 п.

0000011901 00000 п.

0000012032 00000 н.

0000012157 00000 п.

0000012264 00000 п.

0000012381 00000 п.

0000012506 00000 п.

0000012625 00000 п.

0000012745 00000 п.

0000012805 00000 п.

0000012957 00000 п.

0000013726 00000 п.

0000013907 00000 п.

0000014087 00000 п.

0000014580 00000 п.

0000014767 00000 п.

0000015242 00000 п.

0000002303 00000 п.

0000002838 00000 н.

трейлер

]

>>

startxref

0

%% EOF

86 0 объект

> 22>] >>

>>

эндобдж

170 0 объект

>

поток

Hb«f` (ǀ

0000010338 00000 п.

0000010449 00000 п.

0000010571 00000 п.

0000010685 00000 п.

0000010816 00000 п.

0000010941 00000 п.

0000011098 00000 п.

0000011209 00000 п.

0000011363 00000 п.

0000011560 00000 п.

0000011665 00000 п.

0000011787 00000 п.

0000011901 00000 п.

0000012032 00000 н.

0000012157 00000 п.

0000012264 00000 п.

0000012381 00000 п.

0000012506 00000 п.

0000012625 00000 п.

0000012745 00000 п.

0000012805 00000 п.

0000012957 00000 п.

0000013726 00000 п.

0000013907 00000 п.

0000014087 00000 п.

0000014580 00000 п.

0000014767 00000 п.

0000015242 00000 п.

0000002303 00000 п.

0000002838 00000 н.

трейлер

]

>>

startxref

0

%% EOF

86 0 объект

> 22>] >>

>>

эндобдж

170 0 объект

>

поток

Hb«f` (ǀ

Fedwire® and National Settlement Services

- Федеральные резервные банки имеют три оптовых платежных сервиса: Fedwire Funds Service, которая представляет собой систему валовых расчетов в реальном времени для электронных расчетов между банками; Служба ценных бумаг Fedwire, которая предоставляет услуги по выпуску, расчетам и переводу для U. S. казначейские ценные бумаги и другие государственные ценные бумаги; и Национальная расчетная служба, которая представляет собой многостороннюю расчетную службу, используемую клиринговыми палатами, финансовыми биржами и другими клиринговыми и расчетными группами.

- Эти услуги появились в начале 1900-х годов, когда Федеральные резервные банки начали использовать телекоммуникации для перевода средств между счетами в различных округах Федеральной резервной системы.

- Федеральные резервные банки в настоящее время предлагают ряд вариантов электронного и автономного доступа соответствующим финансовым учреждениям для взаимодействия с Федеральными резервными банками, имеющими отношение к Fedwire и национальным расчетным службам.

S. казначейские ценные бумаги и другие государственные ценные бумаги; и Национальная расчетная служба, которая представляет собой многостороннюю расчетную службу, используемую клиринговыми палатами, финансовыми биржами и другими клиринговыми и расчетными группами.

S. казначейские ценные бумаги и другие государственные ценные бумаги; и Национальная расчетная служба, которая представляет собой многостороннюю расчетную службу, используемую клиринговыми палатами, финансовыми биржами и другими клиринговыми и расчетными группами. Службы Fedwire®

Федеральные резервные банки имеют две службы Fedwire: Службу фондов Fedwire и Службу ценных бумаг Fedwire. Службы Fedwire играют ключевую роль в национальном платежном механизме и позволяют депозитарным учреждениям, казначейству США и другим государственным учреждениям переводить средства и бездокументарные ценные бумаги по всей стране.

Участники получают доступ к Fedwire Funds Service и Fedwire Securities Service либо в электронном виде с помощью решений доступа FedLine Direct® или FedLine Advantage®, либо по телефону с использованием автономного канала доступа Федеральных резервных банков.Прямое соединение FedLine — это решение доступа на основе Интернет-протокола (IP), разработанное для крупных участников Fedwire, которым требуется автоматическое подключение к службам Fedwire. Соединение FedLine Advantage обеспечивает веб-доступ к инструменту FedPayments® Manager, который позволяет участникам создавать и отправлять сообщения Fedwire о переводах денежных средств и ценных бумаг, а также просматривать входящие сообщения в Интернете.

Участники, использующие автономный канал доступа Федерального резервного банка, предоставляют Fedwire инструкции по переводу денежных средств или ценных бумаг по телефону.После подтверждения телефонного запроса Федеральные резервные банки вводят инструкцию о переводе в Fedwire Funds Service или Fedwire Securities Service для исполнения. Ручная обработка, необходимая для автономных транзакций, делает их более дорогостоящими. Следовательно, учреждения обычно предпочитают использовать решение автономного доступа только в том случае, если они относительно нечасто переводят средства или ценные бумаги.

Операции со средствами и ценными бумагами Fedwire обрабатываются в режиме реального времени при получении их приложениями Fedwire и после расчета являются окончательными и безотзывными.

История услуг Fedwire

Федеральные резервные банки переводят средства в электронном виде с 1915 года. Однако только в 1918 году Федеральные резервные банки создали собственную телекоммуникационную систему для обработки денежных переводов. Система связала все 12 резервных банков, Совет Федерального резерва и Казначейство США телеграфом. Казначейские ценные бумаги стали переводиться по телеграфу в 1920-х годах. Национальная система перевода денежных средств и ценных бумаг оставалась в основном телеграфной до начала 1970-х годов.

До 1981 года услуги Fedwire предоставлялись бесплатно, но были доступны только банкам-членам Федеральной резервной системы. Однако Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года требовал, чтобы большинство финансовых услуг Федерального резервного банка устанавливались цены, включая переводы денежных средств и хранение ценных бумаг, и предоставил депозитарным учреждениям, не являющимся членами, прямой доступ к этим платным услугам. Чтобы стимулировать конкуренцию в частном секторе, закон требует, чтобы сборы Федеральных резервных банков отражали полную стоимость предоставления финансовых услуг, включая вмененные затраты, такие как стоимость капитала и налоги, которые были бы понесены, и прибыль, которая была бы получена. были заработаны, если услуги оказывала частная фирма.

При определенных условиях финансово здоровые организации, которые имеют регулярный доступ к дисконтному окну, могут иметь дневной овердрафт на своих счетах в Федеральной резервной системе. Это подвергает Федеральные резервные банки риску убытков. Чтобы ограничить этот риск, Совет управляющих Федеральной резервной системы принял комплексную политику в отношении рисков платежной системы, охватывающую ценообразование дневного овердрафта, чистые лимиты дебета и требования к обеспечению.

Fedwire Funds Service

Fedwire Funds Service — это система валовых расчетов в реальном времени, принадлежащая и управляемая Федеральными резервными банками, в которой участники инициируют платежные поручения, которые обрабатываются индивидуально и рассчитываются деньгами центрального банка в режиме реального времени после получения.После расчета денежные переводы Fedwire являются окончательными и безотзывными.

Депозитарные учреждения используют Fedwire Funds Service для отправки средств другим учреждениям для собственных деловых целей или от имени своих клиентов. Служба Fedwire Funds Service используется для покупки и продажи федеральных фондов; покупка, продажа и финансирование операций с ценными бумагами; выдача или погашение ссуд; расчет по международным коммерческим сделкам в долларах США; и расчет по сделкам с недвижимостью и другим крупным своевременным платежам.Казначейство и другие федеральные агентства широко используют Fedwire Funds Service для выплаты и получения средств.

При обычном переводе денежных средств физическое или юридическое лицо, известное как отправитель, поручает банку произвести платеж или заставляет другой банк произвести платеж получателю. Банк отправителя дебетует счет своего клиента и отправляет платежное поручение, предназначенное для выполнения запроса отправителя, либо непосредственно в банк получателя, либо в банк-посредник, такой как Федеральный резервный банк.Платежные поручения, полученные Федеральными резервными банками, обрабатываются через Fedwire Funds Service. Платежное поручение служит авторизацией для списания суммы перевода со счета банка-отправителя, поддерживаемого его Федеральным резервным банком. Банк, указанный в платежном поручении как банк-получатель, будет зачислен на счет Федерального резервного банка, который имеет счет банка-получателя на ту же сумму. Fedwire Funds Service также уведомит банк-отправитель о том, что часть перевода средств Fedwire Funds Service была успешно обработана, и уведомит банк-получатель о том, что средства были зачислены на его счет в Федеральной резервной системе.На этом этапе платеж банку-получателю является окончательным и безотзывным.

Служба Fedwire Funds Service работает 21,5 часа каждый рабочий день с 21:00. Восточное время предыдущего календарного дня до 18:30. Оффлайн участники могут инициировать платежные поручения или другие запросы с 9:00 до 18:00.

Fedwire Securities Service

Fedwire Securities Service предоставляет услуги по выпуску, переводу и расчетам для всех обращающихся на рынке казначейских ценных бумаг, а также для многих ценных бумаг федеральных правительственных учреждений и государственных предприятий, а также для ценных бумаг некоторых международных организаций.Федеральные резервные банки в качестве фискальных агентов способствуют выпуску бездокументарных ценных бумаг для участников Федеральной службы по ценным бумагам. Участники могут иметь несколько счетов ценных бумаг Fedwire и могут использовать Fedwire Securities Service для перевода ценных бумаг для расчетов по сделкам на вторичном рынке, включая операции на открытом рынке, для перемещения обеспечения, используемого для обеспечения обязательств, и для облегчения операций репо (репо).

Служба ценных бумаг Fedwire обрабатывает переводы ценных бумаг на индивидуальной или валовой основе в режиме реального времени, и перевод ценных бумаг и связанных с ними денежных средств (если таковые имеются) является окончательным и безотзывным в случае его совершения.Хотя участники Fedwire Securities Service могут отправлять ценные бумаги без оплаты, большинство переводов ценных бумаг включает доставку ценных бумаг и одновременный обмен платежами за эти ценные бумаги, процесс, известный как поставка против платежа (DVP). Система DVP — это механизм расчетов, который обеспечивает окончательную передачу одного актива, если и только если происходит окончательная передача другого актива (или других активов). Служба ценных бумаг Fedwire играет важную роль в проведении денежно-кредитной политики и на рынке государственных ценных бумаг, повышая эффективность операций Федерального резерва на открытом рынке и помогая поддерживать ликвидность рынка государственных ценных бумаг.

Доступ к Службе ценных бумаг Fedwire ограничен депозитарными учреждениями и некоторыми другими организациями, такими как Казначейство, спонсируемые государством предприятия, государственные казначеи и трастовые компании с ограниченным назначением, которые являются членами Федеральной резервной системы. Небанковские брокеры и дилеры обычно хранят и переводят свои ценные бумаги Fedwire через депозитарные учреждения, которые являются участниками Fedwire и предоставляют специализированные клиринговые услуги по государственным ценным бумагам.

Служба ценных бумаг Fedwire открывается в 8:30 a.м. Восточное время каждый рабочий день, закрытие в 15:15. для отправления переводов — в 15:30. для отмены перевода — в 16:30. для репозиций против платежа и в 19:00. на репозицию бесплатно. Каждый рабочий день офлайн-участники могут инициировать переводы ценных бумаг или другие запросы с 9:00 до 13:30. для обработки в тот же день и до 16:00. для обработки в будущем.

Национальная расчетная служба

Помимо услуг Fedwire, Федеральные резервные банки владеют и управляют многосторонней расчетной службой, известной как Национальная расчетная служба.Национальная расчетная служба доступна депозитарным учреждениям, которые проводят расчеты для участников клиринговых палат, финансовых бирж и других клиринговых и расчетных групп. Агенты по расчетам, действующие от имени этих депозитарных учреждений в рамках соглашения о расчетах, в электронном виде представляют файлы расчетов в Федеральные резервные банки. Файлы обрабатываются по получении, и записи автоматически отправляются на счета депозитарных учреждений в Федеральной резервной системе.

Национальная расчетная служба обеспечивает автоматизированный механизм для отправки файлов расчетов в Федеральные резервные банки, повышает операционную эффективность и снижает расчетный риск для участников, обеспечивая окончательность расчетов в день расчета.Национальная расчетная служба также позволяет Федеральным резервным банкам управлять рисками и ограничивать их, внедряя механизмы контроля рисков, такие же надежные, как те, которые используются в Fedwire Funds Service. Участники могут подавать файлы Национальной Расчетной Службы на обработку с 7:30 до 17:30. каждый рабочий день; файлы, отправленные до 7:30, помещаются в очередь на обработку с 7:30.

«Fedwire», «FedLine Direct», «FedLine Advantage» и «FedPayments» являются зарегистрированными знаками обслуживания Федеральных резервных банков.Полный список марок, принадлежащих Федеральным резервным банкам, доступен на FRBservices.org.

Март 2015 г.

Обзор

Как работает ИОЛТА?

Юристы часто обращаются с деньгами, принадлежащими клиентам, такими как расчетные чеки, авансовые платежи за еще не оказанные услуги или деньги для оплаты различных судебных сборов. Иногда сумма денег, которую адвокат обрабатывает для одного клиента, довольно велика. В таких случаях юристы переводят средства на доверительные счета, где средства могут приносить проценты для клиента.

Однако часто сумма денег, которую адвокат обрабатывает для одного клиента, довольно мала или удерживается в течение короткого периода времени и не может приносить клиенту проценты, превышающие затраты, понесенные на сбор этих процентов. Традиционно юристы размещали эти депозиты на комбинированных или объединенных трастовых счетах, на которых находились другие номинальные или краткосрочные клиентские средства.

До того, как законы штата и постановления Верховного суда создали программы IOLTA, трастовые фонды, объединенные таким образом, не приносили процентов.Это связано с тем, что трастовые счета обычно являются текущими счетами (для обеспечения легкого доступа к средствам), и до начала 1980-х годов текущие счета не приносили процентов. Кроме того, эти трастовые фонды не приносили процентов, потому что для адвокатов неэтично извлекать какую-либо финансовую выгоду из средств, принадлежащих их клиентам.

Однако с момента создания IOLTA поверенные, которые работают с номинальными или краткосрочными клиентскими средствами, которые не могут приносить чистый доход для клиента, размещают эти средства на едином объединенном, процентном трастовом счете.Банки, в свою очередь, направляют проценты, полученные на этих счетах, в государственную программу IOLTA, которая использует деньги для финансирования различных благотворительных мероприятий.

Хотя IOLTA создает доход, в остальном ничего не меняется: юристы выполняют свои этические и фидуциарные обязанности по размещению средств клиентов на безопасном счете; есть доступ к деньгам клиента по запросу; и, как и в прошлом, клиент не получает процентного дохода, потому что номинальные или краткосрочные клиентские средства, объединенные на счетах IOLTA, являются средствами, которые не могут приносить чистые проценты для клиента.

Большинство банков рассматривают счета IOLTA как оборотный порядок вывода средств («СЕЙЧАС») или другие счета для проверки деловых интересов. Банковские правила гласят, что поверенные могут создавать счета как счета СЕЙЧАС, даже если поверенный-вкладчик может быть коммерческой корпорацией, потому что проценты передаются некоммерческой благотворительной организации.

Расчетно-кассовое обслуживание | ТД Америтрейд

** Оплата счетов, право выписки чеков и дебетовые карты предоставляются бесплатно.Плата взимается за чеки на сумму более 100, за приостановку платежа и за возвращенные чеки. Для использования услуг онлайн-оплаты счетов требуются профинансированная учетная запись TD Ameritrade, персональный компьютер, доступ в Интернет и соответствующий веб-браузер. TD Ameritrade не будет взимать комиссию за снятие средств в банкоматах по всей стране. Если оператор банкомата взимает с вас комиссию, TD Ameritrade вернет начисленную сумму комиссии. TD Ameritrade запрещает мошенническое или чрезмерное использование банкоматов и оставляет за собой право в любое время изменить или отменить возврат комиссии за банкомат.Применяются дополнительные условия. См. Подробности о наших тарифах и сборах.

Дебетовые карты выпущены TD Bank USA, NA, а кредитные карты выпущены TD Bank, NA

*** Проценты будут начисляться на остаток со дня их депонирования в IDA в течение рабочего дня, предшествующего дате снятия средств. от МАР. Проценты будут начисляться ежедневно и зачисляться в последний Рабочий день каждого месяца. TD Ameritrade будет использовать метод ежедневного баланса для расчета процентов по счету.

Мобильный чековый депозит доступен не для всех счетов. Могут применяться другие ограничения. Полные условия см. В Соглашении с пользователем службы мобильного чекового депозита.

Денежные средства в МАР хранятся в одном или нескольких банках программ. Три из программных банков: Charles Schwab Bank, SSB; Charles Schwab Premier Bank, SSB; и Charles Schwab Trust Bank, каждый из которых является аффилированным лицом TD Ameritrade. Страхование каждого банка покроет ваши остатки денежных средств до текущего максимума FDIC в размере 250 000 долларов США на каждого вкладчика на случай банкротства банка.Благодаря использованию нескольких банков, IDA была структурирована таким образом, чтобы предоставить вам страхование FDIC на сумму до 500 000 долларов США на каждого вкладчика с каждой признанной правоспособностью (например, до 500 000 долларов США для индивидуальных счетов и 1 000 000 долларов США для совместных счетов). Чтобы узнать больше о покрытии FDIC, посетите www.FDIC.gov.

Недепозитные инвестиционные продукты: НЕ ЗАСТРАХОВАН FDIC — БАНКОВАЯ ГАРАНТИЯ — МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ.

Это не предложение или ходатайство в какой-либо юрисдикции, где мы не уполномочены вести бизнес или где такое предложение или ходатайство противоречили бы местным законам и постановлениям этой юрисдикции, включая, помимо прочего, лиц, проживающих в Австралии, Канада, Гонконг, Япония, Саудовская Аравия, Сингапур, Великобритания и страны Европейского Союза.

TD Ameritrade, Inc., член FINRA / SIPC, дочерняя компания Charles Schwab Corporation. TD Ameritrade является товарным знаком, которым совместно владеют TD Ameritrade IP Company, Inc. и Toronto-Dominion Bank. © 2021 Charles Schwab & Co. Inc. Все права защищены.

Официальный расчетный счет

Что такое официальный расчетный счет?

Официальный расчетный счет — это особый тип счета, используемый в бухгалтерском учете международного платежного баланса (ПБ) для отслеживания операций центральных банков друг с другом с резервными активами.Официальный расчетный счет отслеживает операции с золотом, валютными резервами, банковскими депозитами и специальными правами заимствования (СДР).

По сути, этот тип счета отслеживает операции, связанные с международными резервами и активами центрального банка, которые переводятся между странами для урегулирования либо дефицита, либо профицита платежного баланса.

Ключевые выводы

- Официальный расчетный счет используется для отслеживания и учета международного платежного баланса между центральными банками.

- Он используется для расчетов по переводам активов и глобальных валютных резервов, которые обращаются между центральными банками стран.

- Страны обращаются к этим счетам для отслеживания оттока и притока капитала в другие страны и из них.

Общие сведения об официальных расчетных счетах

Официальные расчетные счета используются в бухгалтерском учете международного платежного баланса и представляют собой текущий счет и счет движения капитала центральных банков. Текущий счет ведет учет импорта и экспорта товаров, услуг, доходов и переводов страны, а также того, является ли страна чистым кредитором или чистым должником.Счет операций с капиталом отражает изменение иностранных и внутренних инвестиций, государственных займов и займов частного сектора. Когда имеется дефицит или профицит платежного баланса, приток резервных активов или отток резервных активов возвращают бухгалтерскую книгу в баланс. Это фиксируется на официальном расчетном счете.

Банк международных расчетов (БМР) — это международное финансовое учреждение, цель которого — способствовать глобальной валютно-финансовой стабильности и осуществлять надзор за официальными расчетными счетами.БМР иногда называют «центральным банком для центральных банков», поскольку он предоставляет банковские услуги таким учреждениям, как Европейский центральный банк и Федеральная резервная система.

Мониторинг официального расчетного счета

Страны следят за официальным расчетным счетом, чтобы оценить свое экономическое благополучие в глобальной экономике. Если из страны происходит постоянный отток резервных активов, это означает, что ее конкурентоспособность в производстве экспортируемых товаров относительно невысока или ее бизнес-среда не так привлекательна, как та, которую предлагают другие страны для прямых иностранных инвестиций.

Страна, имеющая хронический дефицит текущего счета, может затем сформулировать политические рецепты для улучшения качества своих товаров для экспорта или добиваться корректировки обменного курса, чтобы сделать свой экспорт более конкурентоспособным по ценам. Он также может попытаться создать лучшие условия для международных компаний, желающих построить новые заводы за рубежом. Страна может продвигать налоговые льготы, инфраструктурные проекты и программы обучения персонала для решения проблемы нежелательного оттока капитала, зарегистрированного на ее официальном расчетном счете.

Способы оплаты

Не теряйте потенциальный бизнес в пользу конкурентов, упуская из виду различные варианты оплаты, которые могут быть привлекательными для вашего международного покупателя. Изучите несколько способов оплаты и найдите тот, который лучше всего соответствует вашим потребностям.

Многие американские компании, впервые начавшие продавать товары из США за рубежом, ожидают или предпочитают получать полную предоплату. Несмотря на то, что риск неплатежа нулевой, если вы ведете бизнес таким образом, вы рискуете потерять бизнес, упустив из виду конкурентов, готовых предложить покупателям лучшие варианты оплаты.Рассмотрите более привлекательные способы оплаты, описанные в этой статье и сопутствующем видео.

Способы оплаты

Чтобы добиться успеха на сегодняшнем глобальном рынке и выиграть продажи у иностранных конкурентов, экспортеры должны предлагать своим клиентам привлекательные условия продаж при поддержке соответствующих методов оплаты. Поскольку получение полной и своевременной оплаты является конечной целью каждой экспортной продажи, необходимо тщательно выбирать соответствующий способ оплаты, чтобы минимизировать платежный риск, а также удовлетворить потребности покупателя.Как показано на рисунке 1, существует пять основных способов оплаты международных транзакций. Во время или до переговоров по контракту вы должны подумать, какой из представленных на рисунке методов является взаимовыгодным для вас и вашего клиента.

Ключевые моменты

- Международная торговля представляет собой спектр рисков, который вызывает неопределенность в отношении сроков платежей между экспортером (продавцом) и импортером (иностранным покупателем).

- Для экспортеров любая продажа является подарком до получения оплаты.

- Следовательно, экспортеры хотят получить оплату как можно скорее, желательно сразу после размещения заказа или до отправки товаров импортеру.

- Для импортеров любой платеж является пожертвованием до момента получения товара.

- Следовательно, импортеры хотят получить товар как можно скорее, но отложить оплату как можно дольше, предпочтительно до тех пор, пока товары не будут перепроданы, чтобы получить достаточный доход для выплаты экспортеру.

Оплата наличными

Используя условия предоплаты наличными, экспортер может избежать кредитного риска, поскольку платеж получен до перехода права собственности на товары. Для международных продаж наиболее распространенными вариантами предоплаты, доступными для экспортеров, являются банковские переводы и кредитные карты. С развитием Интернета услуги условного депонирования становятся еще одним вариантом предоплаты для небольших экспортных операций. Однако предоплата — наименее привлекательный вариант для покупателя, поскольку создает неблагоприятный денежный поток.Иностранных покупателей также беспокоит то, что товар может не быть отправлен при предоплате. Таким образом, экспортеры, которые настаивают на использовании этого метода оплаты как единственного способа ведения бизнеса, могут проиграть конкурентам, предлагающим более привлекательные условия оплаты.

Аккредитивы

Аккредитивы (LC) — один из самых безопасных инструментов, доступных для международных трейдеров. Аккредитив — это обязательство банка от имени покупателя о том, что платеж будет произведен экспортеру при условии соблюдения условий, изложенных в аккредитиве, что подтверждается представлением всех необходимых документов.Покупатель оформляет кредит и платит своему банку за оказание этой услуги. Аккредитив полезен, когда трудно получить надежную кредитную информацию об иностранном покупателе, но экспортер удовлетворен кредитоспособностью иностранного банка покупателя. Аккредитив также защищает покупателя, поскольку никаких платежных обязательств не возникает до тех пор, пока товар не будет отправлен в соответствии с обещаниями. Узнайте больше о аккредитивах.

Документальные коллекции

Документарный инкассо (D / C) — это транзакция, при которой экспортер поручает сбор платежа за продажу своему банку (банку-ремитенту), который отправляет документы, необходимые его покупателю, в банк импортера (банк-инкассатор) с инструкции по передаче документов покупателю для оплаты.Средства поступают от импортера и переводятся экспортеру через банки, участвующие в сборе, в обмен на эти документы. Д / К предполагают использование тратты, которая требует от импортера уплаты номинальной суммы либо по предъявлении (документ против платежа), либо в указанную дату (документ против акцепта). В инкассовом письме даются инструкции, в которых указываются документы, необходимые для перехода права собственности на товар. Хотя банки действительно выступают в качестве посредников для своих клиентов, D / C не предлагают процесс проверки и ограниченные средства правовой защиты в случае неуплаты.D / C обычно дешевле, чем LC. Узнайте больше о документальных коллекциях.

Открыть счет

Операция по открытому счету — это продажа, при которой товары отгружаются и доставляются до наступления срока оплаты, что при международных продажах обычно занимает 30, 60 или 90 дней. Очевидно, что это один из наиболее выгодных вариантов для импортера с точки зрения денежных потоков и затрат, но, следовательно, это один из вариантов с наибольшим риском для экспортера. Из-за интенсивной конкуренции на экспортных рынках иностранные покупатели часто требуют от экспортеров условий открытия счета, поскольку предоставление кредита продавцом покупателю более распространено за рубежом.Следовательно, экспортеры, которые не хотят предоставлять кредит, могут потерять продажу своим конкурентам. Экспортеры могут предлагать конкурентоспособные условия открытого счета, существенно снижая риск неплатежа за счет использования одного или нескольких подходящих методов торгового финансирования, описанных далее в этом Руководстве. Предлагая условия открытого счета, экспортер может искать дополнительную защиту, используя страхование экспортных кредитов.

Партия

Консигнация в международной торговле — это разновидность открытого счета, на котором оплата отправляется экспортеру только после того, как товары были проданы иностранным дистрибьютором конечному потребителю.Международная консигнационная сделка основана на договорном соглашении, в соответствии с которым иностранный дистрибьютор получает, управляет и продает товары для экспортера, который сохраняет право собственности на товары до тех пор, пока они не будут проданы. Очевидно, что экспорт на партию очень рискован, поскольку экспортеру не гарантируется какой-либо платеж, а его товары находятся в чужой стране в руках независимого дистрибьютора или агента. Консигнация помогает экспортерам стать более конкурентоспособными благодаря большей доступности и более быстрой доставке товаров.Продажа на условиях консигнации также может помочь экспортерам снизить прямые затраты на хранение и управление запасами. Ключом к успеху в экспортировании на партию товара является партнерство с авторитетным и заслуживающим доверия иностранным дистрибьютором или сторонним поставщиком логистических услуг. Должна быть предусмотрена соответствующая страховка для покрытия товаров, отправленных в пути или находящихся во владении иностранного дистрибьютора, а также для снижения риска неплатежа.

Подробнее о способах оплаты см. В Руководстве правительства США по торговому финансированию экспорта.губ.

Откройте текущий счет для малого бизнеса в Интернете

См. Руководство по счету для получения дополнительных сведений: TD Business Simple Checking, TD Business Convenience Checking Plus, TD Business Premier Checking и TD Business Interest Checking Plus.

1 Подробнее см. В Договоре о бизнес-депозитном счете.

2 Для транзакций банкоматов, не относящихся к TD Bank, N.A., учреждение, которому принадлежит терминал (или сеть), может взимать дополнительную плату во время транзакции, включая запросы баланса.

3 Объединенные балансы TD Business Convenience Checking Plus включают балансы со счета TD Business Convenience Checking Plus и одного продукта для персональной проверки TD. Исключаются следующие продукты для личной проверки: медицинские сберегательные счета и TD Simply Free Checking. Дополнительные сведения см. В Соглашении о счете бизнес-депозита.

4 Некоммерческие клиенты имеют право на отказ от ежемесячной платы за обслуживание.

5 Удобство для бизнеса Проверка наличных в магазине на сумму до 5000 долларов за цикл выписки и 0 долларов.25 за каждые 100 долларов, внесенных после этого.

6 Business Simple Checking наличные в магазине на сумму до 5000 долларов за цикл выписки и 0,25 доллара за каждые 100 долларов, внесенных после этого.

7 Данные по состоянию на март 2018 г. Сравнение максимальной продолжительности среднего часа работы магазинов в регионах (MSA), в которых работает TD Bank, по сравнению с крупными банками. Основные банки включают 20 наших крупнейших национальных конкурентов по MSA, пятерку наших основных конкурентов по доле магазинов по MSA и любой банк с большей или равной долей в магазинах, чем TD Bank в MSA.К крупным банкам не относятся банки, которые работают в розничных магазинах, таких как продуктовые магазины, или банки, на которые не распространяется действие MSA.

8 Мобильное приложение TD Bank можно загрузить бесплатно, однако может применяться стандартная скорость передачи сообщений и данных оператора беспроводной связи. Текст «Стоп» для выхода или «Справка» для получения дополнительной информации. Мобильный депозит TD Bank доступен бизнес-клиентам с активным текущим, сберегательным счетом или счетом денежного рынка. Доступно для большинства устройств iPhone® и Android ™. Могут применяться другие ограничения.См. Приложение «Мобильный депозит».

9 Платежи по счетам Bill Pay осуществляются бесплатно с сроком обработки до 3 дней. Функция срочной оплаты в тот же день доступна за отдельную плату. Подробную информацию см. В Соглашении о бизнес-аккаунте.

10 За дополнительные услуги может взиматься плата. Для продавцов с расчетным счетом в TD Bank и стандартной системой обработки платежей TD Bank средства будут доступны на расчетном счете к 14:00 по восточноевропейскому времени следующего рабочего дня.Доступность может варьироваться в зависимости от выбранного продавцом шлюза обработки платежей и других выбранных услуг, включая, помимо прочего, использование расчетного счета, не принадлежащего банку TD. Действуют дополнительные ограничения. Подробную информацию см. В Соглашении о бизнес-аккаунте. Информацию о применимых комиссиях за обработку данных и оценках см. В Соглашении с продавцом TD Bank, N.A. При условии утверждения кредита. Посетите https://www.tdbank.com/merchantsolutionsoffer/ для получения подробной информации об акции.

TD Online Accounting работает на Autobooks.Ни TD Bank, N.A., ни его дочерние компании или аффилированные лица не связаны с Autobooks, Inc (Autobooks). Упомянутые здесь бухгалтерские услуги предоставляются исключительно Autobooks и требуют согласия клиента с условиями использования Autobooks. Действуют определенные ограничения и сборы. TD Bank может иметь право получать комиссию от Autobooks за использование клиентом бухгалтерских услуг. Использование бухгалтерских услуг любого поставщика, включая Autobooks, осуществляется исключительно по выбору клиента.Autobooks может иметь другую политику конфиденциальности и безопасности, чем TD Bank, N.A. Вам следует ознакомиться с политикой конфиденциальности и безопасности веб-сайта Autobooks, прежде чем предоставлять личную или конфиденциальную информацию. Ограничения могут применяться к услуге доступности финансирования в течение 1-2 дней. Клиенты, зарегистрированные в TD Online Accounting на базе Autobooks, будут освобождены от первых двух (2) ежемесячных сборов за обслуживание в размере 10 долларов США. По истечении первых двух месяцев с клиентов будет взиматься ежемесячная плата за обслуживание в размере 10 долларов США каждый месяц.