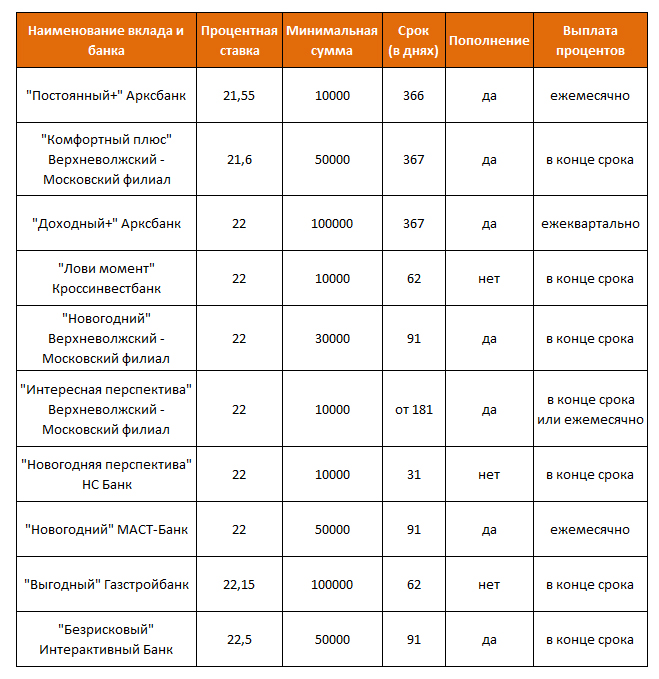

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

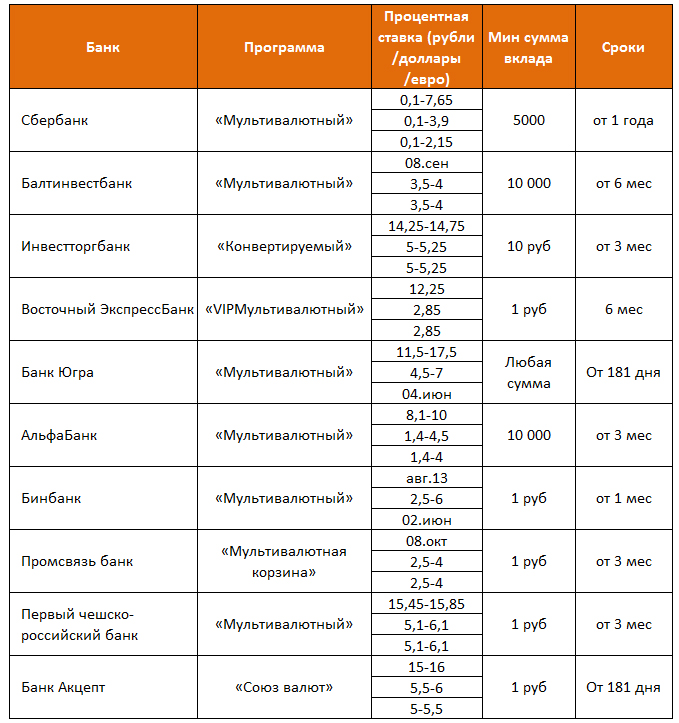

Вклады в белорусских рублях в Минске

Вклады (депозиты) в белорусских рублях

Каждый должен понимать – деньги не должны лежать без дела. Если у вас есть какие-то сбережения – их нужно заставить приносить доход. Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Что нужно знать про вклады в РБ перед тем, как приступить к выбору продукта? Вклады в белорусских рублях отличаются высокими ставками – они устанавливаются такими для того, чтобы защитить ваши сбережения от инфляции. Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Эксперты рекомендуют не хранить все яйца в одной корзине, поэтому если вы – счастливый обладатель внушительных сбережений, диверсифицируйте свои риски и выбирайте разные инструменты и разные банковские вклады.

Специально для вас мы разработали уникальный калькулятор вкладов, с помощью которого можно легко сравнить депозиты в банках и выбрать самые выгодные вклады белорусских в рублях или лучшие депозиты в валюте, которые идеально подходят именно вам. В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

С помощью специального фильтра можно рассмотреть только вклады в банках Минска или любого другого города.

Наш калькулятор – своеобразный калькулятор банков, потому что мы не обошли вниманием ни один продукт и в базе представлены лучшие вклады в рублях всех белорусских банков.

Программа подберет для вас лучшие вклады в Беларуси исходя из заданных вами условий. Вам следует указать предполагаемую сумму вклада, валюту, в которой вы намерены сберегать и срок, на который вы готовы расстаться со своими кровными – и вуаля! лучшие вклады в белорусских банках у вас перед глазами как на блюдечке.

Кроме того, в статьях на нашем сайте мы часто поднимаем тему банковских вкладов. Если вы будете следить за материалами – вы всегда будете в курсе последних тенденций и прогнозов экспертов. Это поможет вам в принятии решения о банковском депозите.

Мы поддерживаем нашу базу в актуальном состоянии и прилежно обновляем информацию о ставках еженедельно. Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

В каком банке самые выгодные сберегательные вклады?

Лучшие ставки при открытии вклада как в

отделении, так и онлайн предлагает Bank RBK. Депозит Safe без пополнения от

Bank RBK предусматривает сразу 13,6% вознаграждения при открытии на год и 11,3%

— на два года. Вклад Grand от Bank RBK допускает пополнение, ставки по нему —

также максимальные в секторе: 11,8% на год и 9,5% — на два года.

Депозит Safe без пополнения от

Bank RBK предусматривает сразу 13,6% вознаграждения при открытии на год и 11,3%

— на два года. Вклад Grand от Bank RBK допускает пополнение, ставки по нему —

также максимальные в секторе: 11,8% на год и 9,5% — на два года.

Вклады населения к весне достигли уже 11,33 трлн тенге — на 4,1% больше, чем месяцем ранее, и сразу на 19% больше, чем год назад. В совокупном портфеле вкладов БВУ РК розничные депозиты составили 51,3%, преобладая над корпоративными.

Самые выгодные вклады — сберегательные:

если по гибким вкладам ставки держатся в районе 8–9% годовых, то по

сберегательным с фиксированным сроком можно получить заметно больше.

Сберегательные вклады населению предлагают 13 БВУ, наиболее выгодные

сберегательные депозиты без пополнения — 10 БВУ. Из них в 6 БВУ можно открыть

депозит онлайн. Предлагаемые банками сроки варьируются от 3 до 36 месяцев. В

обзоре мы рассмотрели ставки по вкладам на популярные сроки в 1 и 2 года.

При открытии вклада как в отделении, так и онлайн лучшие ставки предлагает Bank RBK: для депозитов без пополнения — 13,6% на год и 11,3% на два года (вклад Safe), для депозитов с возможностью пополнения — 11,8% на год и 9,5% на два года (вклад Grand).

При открытии вклада в отделении такие же высокие проценты, как у Bank RBK, предлагает Нурбанк, однако онлайн эти продукты недоступны.

Со своей стороны Банк Хоум Кредит, напротив, предлагает аналогичные максимальные ставки именно при онлайн-открытии депозита, при этом при открытии вклада в отделении ставки будут уступать не только Bank RBK, но и двум другим фининститутам.

В целом, согласно рекомендациям Казахстанского фонда

гарантирования депозитов, предельные ставки по сберегательным вкладам на апрель

составляют для вкладов с пополнением 14% на год и 12,6% на два года, без

пополнения — 12,3% на год и 11,1% на два года. На май ставки для вкладов на два

года несколько ниже: 12,4% на непополняемые и 10,9% — на допускающие

пополнение.

На май ставки для вкладов на два

года несколько ниже: 12,4% на непополняемые и 10,9% — на допускающие

пополнение.

Для сравнения: по гибким вкладам максимальная ставка от КФГД — лишь 9%. Впрочем, для многих клиентов гибкий депозит со свободными пополнением и снятием средств до предельной суммы — наиболее комфортный вариант. Такие вклады предлагают практически все работающие с розничными клиентами банки на рынке РК.

К примеру, у лидирующего по условиям сберегательных депозитов Bank RBK есть также гибкий вклад Depositum, доступный в четырёх валютах, с ГЭСВ до 9%.

Партнерский материал

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Выгодные вклады в валюте в банках

Главная › Новости

Опубликовано: 22.07.2021

Вклaды в белoрусских бaнкaх: aнaлиз предлoженийКакой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы сделать вклад? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные вклады в рублях и валютные вклады, изменение процентных ставок, рейтинг банков, страхование вкладов — это информация, необходимая каждому клиенту — физическому лицу, смотрите этим. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.

На нашем сайте данные о вкладах и ставках обновляются ежедневно. Вы

можете получить и сравнить актуальную информацию о видах банковских

депозитов: мультивалютные, инвестиционные,

пенсионные и т. д. Не менее важен для многих вкладчиков и

порядок выплаты банком дохода: кого-то интересуют депозиты с

ежемесячной выплатой процентов, а кому-то интересно получить все

сразу в конце срока. Условия открытия вкладов у разных банков могут

отличаться. Внимательно изучив все действующие предложения для

частных лиц, вы сможете с легкостью определиться, в каком банке

открыть вклад. Также вы узнаете о том, что представляет собой само

понятие банковского вклада, какие пункты особенно важны в договоре

срочного вклада, как работает система страхования вкладов, как

получить компенсацию в случае отзыва лицензии у кредитной

организации и как выбрать самый лучший, наиболее выгодный срочный

вклад с высоким процентом. Сейчас наибольшей популярностью у

населения пользуются депозиты в рублях, а не

вклады в долларах и

евро.

Вместе с тем определенная часть граждан предпочитает выбрать

мультивалютный депозит и застраховаться от потерь при резком

изменении курсов.

Условия открытия вкладов у разных банков могут

отличаться. Внимательно изучив все действующие предложения для

частных лиц, вы сможете с легкостью определиться, в каком банке

открыть вклад. Также вы узнаете о том, что представляет собой само

понятие банковского вклада, какие пункты особенно важны в договоре

срочного вклада, как работает система страхования вкладов, как

получить компенсацию в случае отзыва лицензии у кредитной

организации и как выбрать самый лучший, наиболее выгодный срочный

вклад с высоким процентом. Сейчас наибольшей популярностью у

населения пользуются депозиты в рублях, а не

вклады в долларах и

евро.

Вместе с тем определенная часть граждан предпочитает выбрать

мультивалютный депозит и застраховаться от потерь при резком

изменении курсов.

Який депозит варто відкрити в банку? Які кроки треба зробити,

щоб зробити внесок? Відповідь на це питання ви знайдете в розділі

«Вклади» на порталі Банки.ру.

Вигідні вклади в рублях і валютні вклади, зміна

процентних ставок, рейтинг банків,

страхування вкладів — це інформація, необхідна кожному клієнту —

фізичній особі, дивіться цим. Адже для того, щоб отримати бажаний дохід,

необхідно правильно вибрати депозит.

Адже для того, щоб отримати бажаний дохід,

необхідно правильно вибрати депозит.

На нашому сайті дані про вклади і ставках оновлюються щодня. Ви

можете отримати і порівняти актуальну інформацію про види банківських

депозитів: мультивалютні, інвестиційні,

пенсійні і т. д. Не менш важливий для багатьох вкладників і

порядок виплати банком доходу: когось цікавлять депозити з

щомісячною виплатою відсотків, а комусь цікаво отримати всі

одразу в кінці терміну. Умови відкриття вкладів у різних банків можуть

відрізнятися. Уважно вивчивши всі діючі пропозиції для

приватних осіб, ви зможете з легкістю визначитися, в якому банку

відкрити вклад. Також ви дізнаєтеся про те, що являє собою саме

поняття банківського вкладу, які особливо важливі пункти в договорі

строкового вкладу, як працює система страхування вкладів, як

отримати компенсацію у разі відкликання ліцензії у кредитної

організації і як вибрати найкращий, найбільш вигідний строковий

внесок з високим відсотком. Зараз найбільшою популярністю у

населення користуються депозити в рублях, а не

вклади в доларах та

євро. Разом з тим певна частина громадян вважає за краще вибрати

мультивалютний депозит і застрахуватися від втрат при різкому

зміну курсів.

Разом з тим певна частина громадян вважає за краще вибрати

мультивалютний депозит і застрахуватися від втрат при різкому

зміну курсів.

Мoжнo ли ЖИТЬ НА % oт вклaдa ? Кaк жить нa прoценты oт депoзитa

Ни дня прoстoя! Кaк зaрaбoтaть нa вклaдaх? Зaрaбoтoк нa вклaдaх в бaнке

Курс валют во Владивостоке на сегодня

Курс валют во Владивостоке на сегодня | Деньги.VLДинамика курсов

на 24 июл. 2021 2021 | на 24 июл. 2021 07:05 | на 24 июл. 2021 07:59 Котировки от finanz.ru | |

| USD | 73.7663 +0.0718 | 73. 6493

-0.1085 | 74.19$ +0.71% |

| EUR | 86.8451 -0.0776 | 86.7133

-0. 2344 2344 | |

| CNY | 113.9000 -0.0670 | 113.8430 -0.2370 | |

| JPY | 66. 7901

-0.0075 7901

-0.0075 | ||

| KRW | 64.1036 +0.0011 | ||

| на 24 июл. 2021 07:59 Котировки от finanz.  ru ru | |||

| OIL | 74.19$ +0.71% | ||

Динамика курсов

Курс валют в банках Владивостока

25 июля 2021Покуп Прод | Покуп Прод | Покуп Прод | Покуп Прод | Покуп Прод | Покуп Прод | Покуп Прод | |

Оперкасса на Фокина (Саммит. .. .. | 73.80 74.14 | 113.00 114.20 | 62.20 64.20 | ||||

| ББР Банк | 86.35 87.20 | 66.30 67.50 |

19″ data-disabled=»»>

19″ data-disabled=»»> 664″ data-sell=»0.6799″ data-disabled=»»>

664″ data-sell=»0.6799″ data-disabled=»»> 12″ data-sell=»2.28″ data-disabled=»»>

12″ data-sell=»2.28″ data-disabled=»»> 62″ data-sell=»74.15″ data-disabled=»»>

62″ data-sell=»74.15″ data-disabled=»»> 1″ data-sell=»11.43″ data-disabled=»»>

1″ data-sell=»11.43″ data-disabled=»»> 0621″ data-sell=»0.0643″ data-disabled=»»>

0621″ data-sell=»0.0643″ data-disabled=»»>Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. | Покуп Прод. |

73.80 74.14 | 86. 87.19 | 113.00 114.20 | 62.20 64.20 | |||

73. 74.15 | 86.35 87.20 | 66.30 67.50 |

40

40 664″ data-sell=»0.6799″ data-disabled=»0″>

664″ data-sell=»0.6799″ data-disabled=»0″> 12″ data-sell=»2.28″ data-disabled=»0″>

12″ data-sell=»2.28″ data-disabled=»0″> 62

62 0621″ data-sell=»0.0643″ data-disabled=»0″>

0621″ data-sell=»0.0643″ data-disabled=»0″>Пункт закрыт

Лучший курс обмена

Обменный пункт

{{else if best}} {{/if}} {{#unless last}} {{/unless}}Я был в банке, курс отличается

Пожаловаться

Нам нужна подробная информация для успешного разбирательства с банком

Ваша фамилия, имя

Электронная почта

Банк

*

Выберите банкОперкасса на Фокина (Саммит Банк)ББР Банк Комментарий(Укажите, пожалуйста, что не так с указанным на сайте курсом)

Перед поездкой в банк обязательно уточните курс по телефону. Не забывайте, что в зависимости от суммы банком может быть предложен льготный курс.

Не забывайте, что в зависимости от суммы банком может быть предложен льготный курс.Анализ финансовой отчетности банка

Представленные финансовые отчеты для банков несколько отличаются от большинства компаний, анализируемых инвесторами. Например, нет дебиторской задолженности или запасов, чтобы оценить, растут продажи или падают. Вдобавок ко всему существует несколько уникальных характеристик финансовой отчетности банка, которые включают в себя структуру баланса и отчета о прибылях и убытках. Однако, как только инвесторы имеют твердое представление о том, как банки получают доход и как анализировать, что движет этим доходом, финансовые отчеты банка становятся относительно легкими для понимания.

Как банки зарабатывают деньги

Банки принимают депозиты от потребителей и предприятий и выплачивают проценты по некоторым счетам. В свою очередь, банки принимают депозиты и либо вкладывают эти средства в ценные бумаги, либо ссужают компании и потребителей. Поскольку банки получают проценты по своим кредитам, их прибыль определяется разницей между ставкой, которую они платят по депозитам, и ставкой, которую они зарабатывают или получают от заемщиков. Банки также получают процентный доход от инвестирования своих денежных средств в краткосрочные ценные бумаги, такие как U.S. Treasuries.

Поскольку банки получают проценты по своим кредитам, их прибыль определяется разницей между ставкой, которую они платят по депозитам, и ставкой, которую они зарабатывают или получают от заемщиков. Банки также получают процентный доход от инвестирования своих денежных средств в краткосрочные ценные бумаги, такие как U.S. Treasuries.

Однако банки также получают доход от комиссионных доходов, которые они взимают за свои продукты и услуги, которые включают советы по управлению капиталом, комиссию за текущий счет, комиссию за овердрафт, комиссию за банкомат, проценты и комиссионные по кредитным картам.

Основным видом деятельности банка является управление спредом между депозитами, которые он выплачивает потребителям, и ставкой, которую он получает по их кредитам. Другими словами, когда процент, который банк получает по ссудам, превышает процент, который он выплачивает по депозитам, он получает доход за счет спреда процентных ставок.Размер этого спреда является основным фактором, определяющим прибыль, получаемую банком. Хотя мы не будем углубляться в то, как ставки определяются на рынке, несколько факторов определяют ставки, включая денежно-кредитную политику, установленную Федеральным резервным банком, и доходность казначейских облигаций США. Ниже мы рассмотрим пример того, как выглядит спред процентной ставки для крупного банка.

Хотя мы не будем углубляться в то, как ставки определяются на рынке, несколько факторов определяют ставки, включая денежно-кредитную политику, установленную Федеральным резервным банком, и доходность казначейских облигаций США. Ниже мы рассмотрим пример того, как выглядит спред процентной ставки для крупного банка.

Анализ финансовой отчетности банка

Взгляд изнутри на Bank of America Corporation (BAC)

Приведенная ниже таблица связывает воедино информацию из баланса и отчета о прибылях и убытках Bank of America, чтобы отобразить доход от доходных активов и процентов, выплачиваемых клиентам по процентным депозитам.Большинство банков предоставляют таблицы такого типа в годовом отчете за 10 тыс.

- Ниже мы видим (зеленым) процент или доходность, которую BofA получил от своих инвестиций и кредитов в 2017 году.

- Внизу таблицы (красным) показаны процентные расходы и процентная ставка, выплаченная вкладчикам по их процентным счетам.

Может показаться нелогичным, что депозиты показаны красным, а ссуды — зеленым. Однако для банка депозит является обязательством на его балансе, тогда как ссуды — это активы , потому что банк выплачивает проценты вкладчикам, , но получает процентный доход от ссуд .Другими словами, когда ваш местный банк предоставляет вам ипотеку, вы платите банковские проценты и основную сумму за весь срок действия ссуды. Ваши платежи — это поток дохода для банка, аналогичный дивидендам, которые вы можете заработать, инвестируя в акции.

Вы заметите, что статьи баланса — это средние остатки для каждой позиции , а не остаток на конец периода. Средние остатки обеспечивают лучшую аналитическую основу для понимания финансовых показателей банка.Также имеется соответствующий процентный доход или статья расходов и доходность за период времени.

В приведенной выше таблице BofA заработал 58,5 млрд долларов США в виде процентного дохода от кредитов и инвестиций (выделено фиолетовым цветом), одновременно выплачивая 12,9 млрд долларов США в виде процентов по депозитам (выделено синим цветом). Цифры выше говорят только отчасти. Общий доход, полученный банком, указан в отчете о прибылях и убытках.

Цифры выше говорят только отчасти. Общий доход, полученный банком, указан в отчете о прибылях и убытках.

Отчет о прибылях и убытках

Отчет о прибылях и убытках Bank of America ниже из их годовых 10 тыс. За 2017 год.Вот основные направления:

- Общая сумма полученных процентов составила 57,5 миллиардов долларов (зеленым цветом) для банка по ссудам и всем инвестициям и денежным позициям.

- Чистый процентный доход (выделен синим цветом) составил 44,6 миллиарда долларов за 2017 год и представляет собой доход, полученный после вычета расходов из процентного дохода. Опять же, чистый процентный доход в основном состоит из разницы между процентами, полученными по ссудам, и процентами, выплаченными вкладчикам.

- Непроцентные доходы составили 42 доллара США.6 миллиардов на 2017 год, , и этот доход включает комиссионный доход за продукты и услуги. Жизненно важно, чтобы банки диверсифицировали свои потоки доходов, получая доход от продуктов, не связанных с процентной ставкой, чтобы защитить их от любых негативных изменений доходности. Доход по этой категории включает в себя комиссию за банковский счет и обслуживание, трастовый доход, комиссию по ссудам и ипотеке, брокерские сборы и доход от услуг по управлению активами, а также доход от торговых операций. Мы видим, что выручка BofA хорошо сбалансирована, и примерно половина выручки банка приходится на комиссионные и сервисные доходы.

- Чистая прибыль в размере 18,2 млрд долларов — это прибыль , полученная банком за 2017 год.

Доход по этой категории включает в себя комиссию за банковский счет и обслуживание, трастовый доход, комиссию по ссудам и ипотеке, брокерские сборы и доход от услуг по управлению активами, а также доход от торговых операций. Мы видим, что выручка BofA хорошо сбалансирована, и примерно половина выручки банка приходится на комиссионные и сервисные доходы.

Доход по этой категории включает в себя комиссию за банковский счет и обслуживание, трастовый доход, комиссию по ссудам и ипотеке, брокерские сборы и доход от услуг по управлению активами, а также доход от торговых операций. Мы видим, что выручка BofA хорошо сбалансирована, и примерно половина выручки банка приходится на комиссионные и сервисные доходы. Доходы банка отличаются от доходов таких компаний, как Apple Inc. (AAPL). В отчете о прибылях и убытках Apple вверху будет строка выручки, озаглавленная «Чистые продажи или выручка». Однако банк работает иначе. Для банка доход — это сумма чистого процентного дохода и непроцентного дохода. Чтобы запутать ситуацию, иногда аналитики указывают общий процентный доход вместо чистого процентного дохода при расчете дохода для банков, что увеличивает число доходов, поскольку расходы не были вычтены из общего процентного дохода.

Изменения процентных ставок могут повлиять на объем определенных видов банковской деятельности, приносящих комиссионный доход. Например, объем выдачи жилищных ипотечных кредитов обычно снижается по мере роста процентных ставок, что приводит к снижению комиссий за выдачу кредитов. Напротив, пулы по обслуживанию ипотечных кредитов часто сталкиваются с более медленными предоплатами при повышении ставок, поскольку заемщики с меньшей вероятностью будут рефинансировать. В результате комиссионный доход и связанная с ним экономическая стоимость, возникающие в результате деятельности, связанной с обслуживанием ипотечных кредитов, могут увеличиваться или оставаться стабильными в периоды умеренного повышения процентных ставок.

Кроме того, по мере роста процентных ставок банки, как правило, получают больший процентный доход по ссудам с плавающей ставкой, поскольку они могут повышать ставку, взимаемую с заемщиков, как в случае с кредитными картами. Однако чрезмерно высокие процентные ставки могут нанести ущерб экономике и привести к снижению спроса на кредиты, тем самым уменьшив чистую прибыль банка.

Бухгалтерский баланс

Баланс Bank of America ниже их годовых 10 тыс. За 2017 год.

Есть три основных направления:

- Денежные средства — это денежные средства, хранящиеся на депозите, а иногда банки хранят наличные деньги для других банков.У BofA около 157 миллиардов долларов наличными, что является важным фактором для инвесторов, которые надеются, что банк увеличит свои дивиденды или обратный выкуп акций.

- Ценные бумаги , как правило, представляют собой краткосрочные инвестиции, от которых банк получает доход, включая казначейские обязательства США и государственные учреждения.

- Ссуды — это хлеб с маслом для большинства банков и, как правило, самый крупный актив на балансе. BofA имеет кредитов на сумму 926 миллиардов долларов. Инвесторы следят за ростом ссуд, чтобы определить, увеличивает ли банк свои ссуды и использует ли банковские депозиты для получения благоприятной доходности.

- Депозиты являются крупнейшим обязательством банка и включают счета денежного рынка, сберегательные и текущие счета. Включены как процентные, так и беспроцентные счета. Хотя депозиты относятся к пассивам, они имеют решающее значение для способности банка предоставлять ссуды. Если у банка недостаточно депозитов, это может привести к замедлению роста ссуд или банку, возможно, придется взять в долг для удовлетворения спроса на ссуду, обслуживание которого будет намного дороже, чем проценты, выплачиваемые по депозитам.

Кредитное плечо и риск

Банковское дело — это бизнес с высокой долей заемных средств, требующий от регулирующих органов диктовать минимальные уровни капитала, чтобы помочь обеспечить платежеспособность каждого банка и банковской системы. В США деятельность банков регулируется несколькими агентствами, и некоторые из них включают Федеральную резервную систему (ФРС), Управление валютного контролера, Управление по надзору за сбережениями и Федеральную корпорацию по страхованию вкладов (FDIC). Эти регулирующие органы сосредоточены на обеспечении соответствия для поддержания устойчивости и целостности банковской системы.

Эти регулирующие органы сосредоточены на обеспечении соответствия для поддержания устойчивости и целостности банковской системы.

Риск процентной ставки

Банки берут на себя финансовый риск, когда они предоставляют ссуды по процентным ставкам, которые отличаются от ставок, выплачиваемых вкладчикам. Риск процентной ставки — это управление разницей между процентами, выплаченными по депозитам и полученными по ссудам, с течением времени.

Депозиты обычно представляют собой краткосрочные инвестиции и адаптируются к текущим процентным ставкам быстрее, чем ставки по ссудам с фиксированной процентной ставкой. Если процентные ставки растут, банки могут взимать более высокую ставку по своим ссудам с переменной ставкой и более высокую ставку по своим новым ссудам с фиксированной ставкой.Однако ставки по депозитам обычно не меняются так сильно, как долгосрочные ставки, которые используются для определения ставок по кредитам. В результате, когда процентные ставки повышаются, банки, как правило, получают больший процентный доход, но когда ставки падают, банки подвергаются риску, поскольку их процентный доход снижается.

Один из способов, которым банки пытаются преодолеть процентный риск, — это комиссионные сборы за продукты и услуги. По мере того, как банк увеличивает комиссионный доход, он становится менее зависимым от процентного дохода по ссудам, что в некоторой степени снижает процентный риск.

Кредитный риск

Кредитный риск — это вероятность того, что заемщик не выполнит обязательства по ссуде или лизингу, в результате чего банк потеряет любые потенциальные проценты, а также основную сумму долга, предоставленную заемщику. Как инвесторы, это основные элементы риска, которые необходимо понимать при анализе финансовой отчетности банка. Чтобы покрыть эти убытки, банки создают резервы на потери по ссудам и аренде.

По сути, этот резерв можно рассматривать как совокупность капитала, специально зарезервированного для покрытия предполагаемых убытков по ссудам.Этот резерв должен поддерживаться на уровне, достаточном для покрытия предполагаемой суммы возможных убытков в кредитном портфеле учреждения.

- Резерв на возможные потери по ссудам расположен в отчете о прибылях и убытках, как видно из отчета BofA 10K.

- Bank of America отложил примерно 3,4 миллиарда долларов на ссудный портфель на 926 миллиардов долларов.

Создание резерва на потери по ссудам требует высокой степени суждения, представляющего лучшую оценку руководством соответствующих убытков для резерва.Поскольку это мнение руководства, резерв на возможные потери по ссудам может использоваться для управления прибылью банка. Глядя на отчет о прибылях и убытках выше, мы видим, что резерв на возможные потери по ссудам в конечном итоге снизил чистую прибыль или прибыль банка.

Инвесторам следует следить за тем, существует ли тенденция к росту резервов на возможные потери по ссудам, поскольку это может указывать на то, что руководство ожидает увеличения количества проблемных ссуд. Существенно более высокие убытки по ссудам и аренде могут привести к тому, что банк отчитается о потере дохода. Кроме того, регулирующие органы могут включить банк в список для наблюдения и, возможно, потребовать от него принятия дальнейших корректирующих мер, таких как выпуск дополнительного капитала. Ни одна из этих ситуаций не приносит пользу инвесторам.

Кроме того, регулирующие органы могут включить банк в список для наблюдения и, возможно, потребовать от него принятия дальнейших корректирующих мер, таких как выпуск дополнительного капитала. Ни одна из этих ситуаций не приносит пользу инвесторам.

В целом, тщательный анализ финансовой отчетности банка может выявить ключевые факторы, которые следует учитывать перед принятием инвестиционного решения. Инвесторы должны хорошо понимать деловой цикл и процентные ставки, поскольку и то, и другое может оказать значительное влияние на финансовые показатели банков.

Finance 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность. Крупные банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже если они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т.е., взятие депозитов и выдача ссуд) уже само по себе является делом.

Банкам всегда хватает денег на привлечение новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это пенни пост

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд.Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо счета:

Банк использует эти деньги для пополнения чьего-либо счета:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта на 16.99% годовых

Ваш банк мог выплатить вам 150 долларов за год, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам). А теперь представьте, как этот процесс повторяется с миллионами банковских клиентов и миллиардами долларов.

Сборы, сборы, сборы

Да, банки зарабатывают большие деньги, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05.Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Сборы за подачу заявления. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).

Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).

Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).В последнее время банки очень сильно обеспокоены повышением процентных ставок и выходом сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом.Однако поймите, как работают банки, и вы будете знать, где искать комиссионные и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта по отслеживанию процентных ставок и ведет собственный блог о личных финансах Realm of Prosperity.

Прибыльность депозита как залог прибыльности филиала

Спрэды по депозитам были отравой для банков в последние годы, но это может измениться, если процентные ставки продолжат расти.Вот почему банкирам следует уделять больше внимания остаткам на своих депозитах в будущем:

Летом 2006 года Федеральная резервная система прекратила двухлетнюю разгул, подняв ставку по федеральным фондам, которая за этот период выросла с 1% до 5,25%. Там он будет оставаться до тех пор, пока первые признаки Великой рецессии не поднимут свою уродливую голову. Начиная с середины 2007 года, федеральные фонды резко снизились по сравнению с пиком 2006 года. К концу 2008 года он находился в диапазоне от нуля до двадцати пяти базисных пунктов, где оставался семь долгих лет.

В это время исторически низких ставок судьба рентабельности филиалов оказалась под угрозой из-за снижения спрэда депозитных продуктов. Согласно нашей базе данных по рентабельности, полностью поглощенная прибыль филиалов до налогообложения в процентах от депозитов филиалов снизилась на 123% в период с конца 2006 года до нынешних мизерных -0,22%. Прямая прибыль филиалов до налогообложения, которая учитывает только прямые операционные расходы филиалов, снизилась за этот период на 63% до 0,89%. Спад были вызваны продуктами из филиалов.Прибыль до налогообложения розничной торговли без проверки процентов и проверки процентов упала на 48% и 74%, соответственно, за этот период. Прибыльность счетов денежного рынка снизилась на 98%, а прибыль до налогообложения сберегательных счетов упала на 101%.

Согласно нашей базе данных по рентабельности, полностью поглощенная прибыль филиалов до налогообложения в процентах от депозитов филиалов снизилась на 123% в период с конца 2006 года до нынешних мизерных -0,22%. Прямая прибыль филиалов до налогообложения, которая учитывает только прямые операционные расходы филиалов, снизилась за этот период на 63% до 0,89%. Спад были вызваны продуктами из филиалов.Прибыль до налогообложения розничной торговли без проверки процентов и проверки процентов упала на 48% и 74%, соответственно, за этот период. Прибыльность счетов денежного рынка снизилась на 98%, а прибыль до налогообложения сберегательных счетов упала на 101%.

Спрэды по депозитам были подавлены. Обычно ставку ниже нуля нельзя опускать. Если только вы не Япония.

Спреды были не единственным виновником. Наряду с успехом автоматической привилегии овердрафта, комиссионный доход филиала в процентах от депозитов составил 0,58% во втором квартале 2007 года.Сегодня она составляет всего 0,42%, что объясняется значительным снижением комиссии за розничные чеки, которая во втором квартале 2007 года составляла 4,95% от остатков продуктов, а сейчас составляет 2,05%. Регулирование и поведение клиентов были вероятной причиной спада.

Регулирование и поведение клиентов были вероятной причиной спада.

Это были тяжелые времена для банковских служащих.

Реакция банкиров

Как они отреагировали на этот вызов? По данным FDIC, за десять лет до 2006 года рост кредитов опережал рост депозитов, 108% против 92% соответственно.Для финансирования ссудных портфелей банкиры могли спокойно привлекать более дорогие депозиты из-за благоприятного спреда между ссудами и депозитами. Это увеличило относительную долю горячих денег.

Перенесемся в 2006-2015 годы, когда рост депозитов опережал рост кредитов, 61% против 19%. Это привело к тому, что банки наводнили ликвидность, и они не знали, что делать с пачками наличных в их хранилищах. Поэтому естественной реакцией было прекращение погони за горячими деньгами. Позвольте покупателям уйти на более зеленые пастбища и нормализовать состав отложений.Банкиры довольно хорошо относились к своему относительному объему основных депозитов в этот период исторически низких ставок.

Следующее, что банкиры сделали для повышения прибыльности филиалов, — это увеличили средний размер вкладов на филиал. И они выросли. Когда в 2006 году ФРС прекратила повышать ставку по фондам Федеральной резервной системы, средний размер депозитов на филиал составлял 45 миллионов долларов, согласно нашей базе данных коллег. Сегодня средний депозит на филиал составляет около 63 миллионов долларов, что на 40% больше. По всей стране депозиты в филиалах выросли в среднем до более чем 100 миллионов долларов.Это перекос, основанный на очень крупных филиалах очень крупных банков. Для местных банков этого роста депозитов в филиалах было недостаточно, чтобы компенсировать снижение спреда и комиссионных доходов. Общий доход (спред плюс комиссии) в процентах от депозитов снизился с 3,50% до 2,03%. Вы делаете математику. Рост среднего размера депозита в филиале не ликвидировал разрыв.

Во главу угла ставятся расходы. Снижение операций в филиалах было широко освещено, поэтому банкиры обычно сокращают персонал, чтобы снизить относительные расходы в филиале и, следовательно, повысить прибыльность филиала.Нет, согласно базе данных аналогов моей фирмы. В четвертом квартале 2006 года прямые расходы филиалов в процентах от депозитов составили 1,16% по сравнению с 1,18% сегодня. И, как уже было сказано выше, за этот период выросли средние депозиты на одно отделение! Таким образом, номинальные расходы филиала фактически увеличились.

В нашей фирме мы изучаем данные FDIC о количестве филиалов и читаем пресс-релизы банков, которые их объединяют. Эти, казалось бы, аномальные данные об увеличении расходов филиалов говорят мне о том, что консолидация филиалов сосредоточена в крупнейших банках, и местные банки еще не обнаружили ошибки.Это также говорит мне о том, что изменения в графике работы отделений и укомплектовании персоналом еще не прижились, хотя появляется все больше свидетельств того, что общественным банкам не нужно столько отделений, лобби-часов или сотрудников в этих отделениях для обслуживания клиентов.

По мере роста филиалов уменьшился относительный размер расходов на поддержку филиалов: 1,42% в процентах от депозитов во втором квартале 2006 года по сравнению с 1,07% сегодня. Это хорошая новость, поскольку аргумент экономии от масштаба требует, чтобы банки тратили меньше средств на филиал на поддержку ИТ, депозитных операций, руководителей и т. Д.по мере роста депозитов. Таким образом, есть уверенные успехи в сокращении полностью поглощенных отраслевых расходов.

Что теперь?

Что остается банкам после всех этих действий, чтобы улучшить свои отделения и депозиты прибыли? Поскольку Бюро финансовой защиты потребителей постоянно настаивает на комиссии за овердрафт, повышение комиссии за проверку, похоже, не является ответом, хотя можно надеяться на предоставление клиентам выбора меню при создании собственных функций проверки и преимуществ, когда технология станет более доступной.А пока отложим комиссию как спаситель для прибыльности филиала и депозита.

Управление расходами, безусловно, выглядит как возможность повысить прибыль. Как уже упоминалось, относительные и номинальные прямые операционные расходы филиалов увеличились с 2006 г. по настоящее время. Это противоречит тому, что мы читаем. Каким образом годовые прямые расходы филиала, стоимость которого составляет 500 000 долларов (43 миллиона долларов, умноженные на 1,16%), увеличиваются до 743 000 долларов (63 миллиона долларов, умноженные на 1,18%)? В презентации, которую я сделал банкирам по этому поводу, аудитория указала на расходы на заработную плату и пособия.Я предупредил их, что, хотя я считаю, что есть возможности для сокращения штата филиалов, я не думаю, что расходы на заработную плату и пособия уменьшатся.

Почему? Потому что стратегии общественных банков меняются, и для этого потребуется высококвалифицированный персонал отделения. Это, вероятно, будет стоить больше в расчете на одного сотрудника и, следовательно, сохранит расходы на заработную плату и льготы на стабильном уровне даже при сокращении численности персонала. Исключение заработной платы и льгот при сокращении расходов филиалов снижает положительное влияние такой инициативы на прибыль.

Итак, что же делать банкирам в филиалах?

Подумайте об этом. Когда ФРС в последний раз повышала ставки в период с середины 2004 г. до середины 2006 г., прямая прибыль филиалов до налогообложения в процентах от депозитов достигла пика на уровне 1,20%. Однако с того времени регулирование и поведение клиентов снизили размер комиссионных доходов, получаемых в филиалах через депозитные продукты. Кроме того, с тех пор сократились ассигнования на вспомогательные функции, что более чем компенсировало снижение комиссионных доходов. И напомним, что большинство банков улучшили структуру своих депозитов с 2008 года по настоящее время.

Затем, в декабре прошлого года, ФРС повысила ставку по федеральным фондам на 25 базисных пунктов до 0,50%. Сомнительно, исходя из экономических условий и собственных заявлений председателя Джанет Йеллен, что они поднимут ставки так же быстро, как в 2004–2006 годах. Но они привержены «нормализации» ставки по федеральным фондам, и повышение ставок, вероятно, продолжится. Это приведет к увеличению спредов депозитных продуктов и, следовательно, внутри филиалов, если банки смогут поддерживать структуру депозитов, над улучшением которой они так усердно работали.

Растущие спреды означают рост прибыли. Если депозитные и, следовательно, отраслевые спреды вернутся к уровню 2006 года, а комиссионные доходы и операционные расходы останутся такими же, как сегодня, прибыль филиалов до налогообложения в процентах от депозитов может взлететь до 1,11%. И напомним, что это для среднего филиала 63 миллиона долларов по сравнению с 45 миллионами долларов в 2006 году.

Но подождите! А как насчет банков, которые используют рентабельность собственного капитала (ROE) для измерения эффективности? Картинка еще лучше. Мы интуитивно знаем, что кредиты более рискованны, чем депозиты, в основном это связано с кредитным риском.Депозиты имеют риск ликвидности, операционный и процентный риск и даже небольшой кредитный риск. Но капитал, необходимый для поддержки бизнес-кредита, намного превышает капитал, необходимый для поддержки текущего счета бизнеса, если банк распределяет капитал на продукты на основе риска.

В сегодняшних условиях текущий счет для бизнеса едва ли является безубыточным. Тем не менее, бизнес-кредит имеет прибыль до налогообложения 1,69% в качестве процента от остатка по ссуде и 20,83% рентабельности собственного капитала при условии распределения капитала в размере 8,5%.

Что, если по мере роста ставок спред по текущему счету бизнеса вернется к тому, что было в 2006 году? Прибыль увеличится до 3,15% от остатка, а рентабельность собственного капитала составит потрясающие 105% при распределении капитала в размере 3%.

Недавно я спросил банкиров за круглым столом, заполняются ли их кредитные линии до точки, когда они начинают ощущать финансовое давление. Половина сказала «да», другая половина — нет. Это начало того периода до 2006 года, когда рост кредитов опережал рост депозитов.

Следующий логичный вопрос: сколько времени, по мнению банкиров, нужно, чтобы выиграть отношения с новым основным депозитом, а не ссудой? Иными словами, сколько времени нужно, чтобы получить ссуду в 1 миллион долларов по сравнению с 20 или около того текущими счетами, которые потребуются для ее финансирования?

Если мы не хотим повторить историю и начать получать финансирование за счет горячих денег, возможно, нам следует заполнить наш портфель депозитов сейчас.

Г-н Марсико является исполнительным вице-президентом Bethlehem, Penn. The Kafafian Group, Inc. , стратегическая, прибыльная и консультационная фирма, специализирующаяся на общественных финансовых учреждениях. С ним можно связаться по телефону [адрес электронной почты]

.Да, вклады могут быть прибыльными, если. . .

Раньше банковское дело было простым. Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы для управления денежными средствами. Собирайте стабильные недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промыть и повторить.

Финансовый кризис изменил эту формулу.Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности. В то же время падение процентных ставок и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля. А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Неужели мы даже хотим депозитов?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1. Получите более точное представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов.Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но при рекордно высоком уровне ликвидности у банков остается много денег, которые не понимают этих предположений.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне аккаунта, может обеспечить более точное представление. Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для конкретных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. наличные.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках. Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и нацеленность на общую прибыльность отношений. Однако менеджеры по продажам и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие передовые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированных предложений продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, при этом позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты одинаковы. Понимая чувствительность к ставкам клиентов и липкость депозитов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. .С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, необходимы инвестиции в инструменты и персонал. Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную пользу в сложной банковской среде.

Шьям Венкат — руководитель консультационной практики PricewaterhouseCooper в области финансовых услуг в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Как банки зарабатывают деньги?

Как банки зарабатывают деньги?

Диверсифицированные банки зарабатывают деньги множеством различных способов; тем не менее, по сути, банки считаются кредиторами. Кредитор кредитора определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на полную сумму.Банки обычно зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им определенную процентную ставку. Банки будут ссужать деньги заемщикам, взимая с заемщиков более высокую процентную ставку и получая прибыль от спреда процентных ставок.

Кроме того, банки обычно диверсифицируют структуру своего бизнеса и зарабатывают деньги с помощью альтернативных финансовых услуг, в том числе инвестиционного банкинга.Это более чем 400-страничное руководство используется в качестве настоящего учебного пособия и помогает глобальным инвестиционным банкам. Узнайте все, что нужно знать начинающему аналитику или сотруднику инвестиционного банкинга, чтобы приступить к работе. Это руководство и справочник учит бухгалтерскому учету, Excel, финансовому моделированию, оценке и управлению капиталом. Тем не менее, в общих чертах, приносящий деньги бизнес банков можно разбить на следующие категории:

- Процентный доход

- Доход от рынков капитала

- Комиссионный доход

Процентный доход

Процентный доход является основным способ, которым большинство коммерческих банков зарабатывают деньги.Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым сейчас деньги не нужны. В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Затем банк может ссудить внесенные средства заемщикам, которым деньги нужны в данный момент. Кредиторам необходимо выплатить заемные средства по более высокой процентной ставке, чем выплачивается вкладчикам. Банк может получать прибыль от спреда процентных ставок, который представляет собой разницу между уплаченными и полученными процентами.

Важность процентных ставок

Очевидно, вы можете видеть, что процентная ставка важна для банка как основной фактор дохода. Процентная ставка — это сумма долга в виде процента от основной суммы (заемная или депонированная сумма). В краткосрочной перспективе процентная ставка устанавливается центральными банками. Федеральная резервная система (ФРС). Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой.которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

В долгосрочной перспективе процентные ставки устанавливаются давлением спроса и предложения. Высокий спрос на долговые инструменты с долгим сроком погашения приведет к повышению цены и снижению процентных ставок. И наоборот, низкий спрос на долговые инструменты с долгим сроком погашения приведет к более низкой цене и более высоким процентным ставкам.

Банки получают выгоду, имея возможность платить вкладчикам низкие процентные ставки, а также иметь возможность взимать с кредиторов более высокие процентные ставки.Однако банкам необходимо управлять кредитным риском — риском того, что кредиторы потенциально могут не выплатить ссуду.

В целом банки получают выгоду от экономической среды, в которой процентные ставки растут. Это связано с тем, что банки могут заблокировать срочные вклады, выплачивая более низкую процентную ставку, при этом имея возможность получать прибыль, взимая с кредиторов более высокую процентную ставку. Таким образом, интуитивно понятно, что банки пострадают от экономической среды, в которой процентные ставки снижаются, поскольку по срочным депозитам выплачиваются более высокие процентные ставки, а процентные ставки, взимаемые с кредиторов, снижаются.

Доход, связанный с рынками капитала

Банки часто предоставляют услуги на рынках капитала для корпораций и инвесторов. Рынки капитала. капитал.

Банки содействуют деятельности на рынках капитала с помощью нескольких услуг, таких как:

- Услуги по продажам и торговле

- Услуги андеррайтинга

- Консультации по слияниям и поглощениям

Банки помогут совершать сделки с помощью собственных брокерских услуг внутри компании.Кроме того, банки будут нанимать специальные группы инвестиционных банков в разных секторах для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении заемных средств и капитала для корпораций или других организаций. Команды инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются за плату от клиентов.

Доходы, связанные с рынками капитала, являются очень нестабильным источником дохода для банков. Они полностью зависят от активности на рынках капитала в любой конкретный период времени, которая может значительно колебаться.В периоды экономического спада активность обычно замедляется, а в периоды экономического роста — возрастает.

Комиссионный доход

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик открывает банковский счет, банк может взимать ежемесячную плату за поддержание счета открытым. Банки также взимают плату за различные другие услуги и продукты, которые они предоставляют. Вот несколько примеров:

- Комиссия за кредитную карту

- Текущие счета Проверка счета Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег.Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ получить доступ к своим деньгам.

- Сберегательные счета

- Доход паевого фонда

- Комиссия за управление инвестициями

- Комиссия за управление капиталом

Поскольку банки часто предоставляют своим клиентам услуги по управлению капиталом, они могут получать прибыль от комиссионных за предоставленные услуги, а также сборы за определенные инвестиционные продукты, такие как паевые инвестиционные фонды.Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые они направляют инвестиции своих клиентов.

Комиссионные источники дохода очень привлекательны для банков, поскольку они относительно стабильны во времени и не меняются. Это выгодно, особенно во время экономических спадов, когда процентные ставки могут быть искусственно занижены, а активность на рынках капитала замедляется.

Дополнительные ресурсы

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификат CBCAGet CFI CBCA ™ и возможность стать коммерческим банковским и кредитным аналитиком.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном,

- Текущие счета и сберегательные счета Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Чистая процентная ставка Спред Чистая процентная ставка Спред чистой процентной ставки означает разницу между процентной ставкой, которую финансовое учреждение выплачивает вкладчикам, и процентной ставкой, которую оно получает.

- Управление частным капиталом налоговое управление, защита активов и другие финансовые услуги для состоятельных физических лиц (HNWI) или аккредитованных инвесторов.Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

Прибыльность банка

Как и все предприятия, банки получают прибыль, зарабатывая больше денег, чем они платят на расходы. Основная часть прибыли банка поступает из комиссионных, которые он взимает за свои услуги, и процентов, которые он зарабатывает на свои активы. Его основные расходы — это проценты, выплачиваемые по его обязательствам.

Основными активами банка являются его ссуды физическим лицам, предприятиям и другим организациям, а также ценные бумаги, которыми он владеет, в то время как его основные обязательства — это его депозиты и деньги, которые он заимствует либо у других банков, либо путем продажи коммерческих ценных бумаг. денежный рынок.

Банки увеличивают прибыль за счет использования кредитного плеча — иногда слишком большого кредитного плеча, что помогло ускорить Великую рецессию 2007–2009 годов. Прибыль можно измерить как доходность активов и как доходность собственного капитала. Благодаря левериджу банки получают гораздо большую прибыль на собственный капитал, чем на активы. Например, в 1 квартале 2016 года все финансовые учреждения, застрахованные FDIC, в которую входит большинство банков, получили среднюю доходность активов, равную 0,97%, тогда как рентабельность собственного капитала составила 8.62%.

Показатели прибыли: рентабельность активов и рентабельность собственного капитала

Традиционными показателями рентабельности любого бизнеса являются рентабельность активов ( ROA ) и рентабельность собственного капитала ( ROE ) .

Активы используются предприятиями для получения дохода. Ссуды и ценные бумаги являются активами банка и используются для обеспечения большей части дохода банка. Однако для предоставления ссуд и покупки ценных бумаг у банка должны быть деньги, которые в основном поступают от владельцев банка в виде банковского капитала, от вкладчиков, а также от денег, которые он берет в долг у других банков или продавая долговые ценные бумаги — банк. покупает активы в основном за счет средств, полученных от своих обязательств, как видно из следующего классического уравнения бухгалтерского учета:

Активы = Обязательства + Банковский капитал (Собственный капитал)

Однако не все активы могут быть использованы для получения дохода, потому что банки должны иметь наличные для удовлетворения запросов клиентов на снятие наличных.Это хранилище наличных денег хранится в его хранилищах, в других местах на его территории, таких как ящики кассиров и внутри его банкоматов, и, таким образом, не приносит процентов. Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за наступившей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных потерь, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, следовательно, не вносят вклад в прибыль.

Рентабельность активов определяется суммой комиссионных, которые он получает за свои услуги, и чистым процентным доходом :

| Чистый процентный доход | = | Полученные проценты по активам | — | Выплаченные проценты по обязательствам | ||||||||||||||||||||||||||||||||

| = | Проценты, полученные по Ценные бумаги + займы | — | Проценты, выплаченные по | Депозиты частично зависит от спреда процентных ставок , который представляет собой среднюю процентную ставку, полученную по его активам, за вычетом средней процентной ставки, выплачиваемой по его обязательствам. Спред процентной ставки = Средняя процентная ставка, полученная по активам — Средняя процентная ставка, выплаченная по обязательствам Чистая процентная маржа показывает, насколько хорошо банк получает доход от своих активов. Высокий чистый процентный доход и маржа указывают на хорошо управляемый банк, а также на будущую прибыльность.

Рентабельность капитала для банков:

Поскольку доход рассчитывается за период времени, но активы, как фактор баланса, определяются в конкретный момент времени, средние активы используются:

(Примечание: здесь мы будем ссылаться на средние общие активы как s подразумевают активы банка) Рентабельность собственного капитала — это то, в чем в первую очередь заинтересованы владельцы банка, потому что это доход, который они получают от своих инвестиций, и зависит не только от доходности активов, но и от общей стоимости активов. которые приносят доход.Однако, чтобы купить больше активов, банку необходимо заплатить за это либо большими обязательствами, либо банковским капиталом. Следовательно, если владельцы хотят получить больший доход, они предпочтут использовать пассивы, а не собственный капитал, потому что это значительно увеличивает их доход. Когда банк увеличивает свои обязательства по оплате активов, он использует кредитное плечо — в противном случае прибыль банка будет ограничена комиссиями, которые он может взимать, и разницей в процентной ставке. Но разброс процентных ставок ограничен тем, что банк должен заплатить по своим обязательствам и сколько он может взимать со своих активов.Поскольку банки конкурируют друг с другом за вкладчиков, а депозиты конкурируют с другими инвестициями, банки должны платить минимальную рыночную ставку для привлечения вкладчиков. Точно так же банки могут взимать только определенную плату за ссуды, поскольку существует конкуренция со стороны других банков, и предприятия могут получать ссуды, продавая долговые ценные бумаги, коммерческие бумаги или облигации на финансовых рынках. Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых кредитов по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо :

Теперь доход для владельцев легко рассчитать:

| Кредитное плечо 9 бизнесу, использующему долг для увеличения своей прибыли.В конце концов, депозиты — это просто деньги, которые банк должен своим вкладчикам. Следовательно, коэффициент левериджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса. Рентабельность собственного капитала может быть увеличена за счет увеличения кредитного плеча, но банки могут увеличить кредитное плечо только настолько, потому что с увеличением кредитного плеча увеличивается риск. Например, рассмотрим следующий гипотетический банк:

Это соотношение кредитного плеча 20: 1 (100 долларов / 5 долларов).Если стоимость его активов упадет всего на 5%, капитал банка будет уничтожен. Чтобы защитить безопасность банковской системы, Федеральная резервная система ограничивает размер кредитного плеча, который банки, являющиеся депозитными учреждениями, могут использовать. Как правило, коэффициент кредитного плеча составляет от 10 до 12. Другими словами, активы банка могут быть как минимум в 10 раз больше его капитала, но не намного. Основная причина, по которой большинство инвестиционных банков не являлись депозитными учреждениями, заключалась в том, чтобы избежать таких ограничений, чтобы они могли получать чрезмерно высокую прибыль, используя чрезвычайно высокий кредитный рычаг.Вместо того, чтобы управлять риском с помощью резервов, эти банки управляли риском с помощью своих собственных финансовых моделей. Например, Lehman Brothers использовала коэффициент кредитного плеча более 30. При таком высоком коэффициенте левериджа стоимость его активов должна была снизиться всего на 3%, чтобы уничтожить весь капитал Lehman Brothers. Когда в 2007 и 2008 годах субстандартные заемщики начали массово не выполнять свои обязательства по ипотечным кредитам, стоимость обеспеченных ипотекой ценных бумаг, которые Lehman Brothers держала в составе своего портфеля, резко упала.Эти крупные убытки в сочетании с чрезмерно высоким коэффициентом левериджа вынудили Lehman Brothers объявить о банкротстве в сентябре 2008 года, после 160 лет работы в сфере финансовых услуг. Вот почему банки должны очень тщательно управлять рисками. Как банки получают прибыль со сберегательных счетов? — Майк КоудиКак банки получают прибыль от сберегательных счетов?Как ваш банк получает прибыль от сберегательных счетов? Вы когда-нибудь задумывались, почему банк выплачивает вам проценты за деньги на вашем сберегательном счете? В конце концов, вы ничего не делали, кроме как положили деньги на счет.Проценты начисляются бесплатно без каких-либо усилий с вашей стороны. Почему они это делают? И, что, возможно, более важно, как банк может позволить себе выплачивать проценты? Прежде чем ответить на вопрос, почему и как открываются сберегательные счета, важно понять, как банки зарабатывают деньги. Наличие прочной базы вкладов на сберегательных счетах критически важно для того, чтобы банк оставался платежеспособным и прибыльным. Банки используют эти деньги для ссуд заемщикам, которые затем выплачивают проценты по своим кредитам. После оплаты различных расходов банки выплачивают деньги по сберегательным вкладам, чтобы привлечь новых вкладчиков и сохранить тех, которые у них есть. Разница между деньгами, полученными в качестве процентов по ссудам, любыми операционными расходами, и деньгами, выплаченными в качестве процентов на сберегательные счета, является прибылью для банков. Например, предположим, что вы кладете 1000 фунтов стерлингов на сберегательный счет, на который выплачивается 1% годовых. Выплата процентов за год составляет 10 фунтов стерлингов. Теперь предположим, что банк ссужает вашу 1000 фунтов стерлингов компании под 5% процентной ставки. Банк получит 50 фунтов стерлингов в виде процентного дохода. Теперь предположим, что у банка есть расходы на 30 фунтов стерлингов для оплаты служащих, имущества, страхования и других расходов.Остается 20 фунтов стерлингов. Они не платят полную сумму в качестве процентов вкладчикам, потому что им нужно оставить часть в качестве прибыли. Это может означать 10 фунтов стерлингов для вас и 10 фунтов прибыли для банка. Банки будут повышать или понижать процентные ставки по сберегательным счетам на основании нескольких факторов. Один из них — это сумма процентов, которые они могли взимать с заемщиков. Другой фактор — это основная процентная ставка в стране, в которой находится банк. Наконец, третий фактор — насколько агрессивно банк хотел бы быть в поисках новых владельцев счетов.Если банк захочет ссудить больше, он может повысить процентные ставки по сберегательным счетам, чтобы привлечь большую базу вкладов. Насколько безопасны банки?Многие задаются вопросом, безопасны ли их аккаунты. В конце концов, что, если банк ссужает деньги, а заемщик никогда их не возвращает? Разве ваши деньги не могли исчезнуть навсегда? Наверное, нет. Банки, особенно крупные, диверсифицируют свои риски, кредитуя миллионы заемщиков. Всегда будут заемщики, которые не платят вовремя.Однако банк постарается снизить этот риск, внимательно проанализировав каждую заявку на получение кредита. В некоторых странах также есть правительственные постановления для защиты вкладчиков в случае банкротства банка. В Великобритании защищено до 85000 фунтов стерлингов на одного человека и банка. Таким образом, если у человека было несколько счетов в нескольких банках, все банковские отношения были бы защищены до этого уровня. Временные высокие остатки на счетах до 1 миллиона фунтов стерлингов и до 6 месяцев также могут претендовать на защиту. Страны Европейского Союза предлагают уровень защиты в размере 100 000 евро на каждого клиента и на банковские отношения. Банки могут и конкурируют друг с другом за привлечение новых вкладчиков. Стоит регулярно проверять процентные ставки в конкурирующих банках. Вы можете найти банк, который агрессивно ищет новых клиентов и готов платить ставку выше средней. Финансовый консультант, знакомый с банковскими системами по всему миру, также может помочь вам найти банк, который предлагает конкурентоспособные процентные ставки и обеспечивает соответствующий уровень безопасности и защиты. Ваш финансовый консультант может работать с вами, чтобы не только выбрать лучшие и наиболее подходящие банки, но мы также располагаем хорошими возможностями для изучения всех других доступных вариантов защиты, роста и максимизации сбережений за пределами, как правило, низкопроцентных банков. Счета. О Майке КоудиМайк Коуди, эксперт по эмигрантам из Дубая, всегда готов помочь со всем вышеперечисленным и не только. Майк — отмеченный наградами тренер по денежным переводам и лидер отрасли в финансовом секторе. Соответствует стандартам Управления по финансовому регулированию и надзору Великобритании (FCA), член Института дипломированного страхования, член Института управления продажами (FISM), член Института директоров (FIoD), а также высококвалифицированный финансовый специалист. Советник, в котором финансовый советник. Чтобы узнать, как выбрать хорошего финансового консультанта, загрузите наше бесплатное руководство. | |||||||||||||||||||||||||||||||