Возвратный лизинг — что это такое? Особенности, субъекты и схема

Содержание материала

На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Возвратный лизинг

Особенности возвратного лизинга

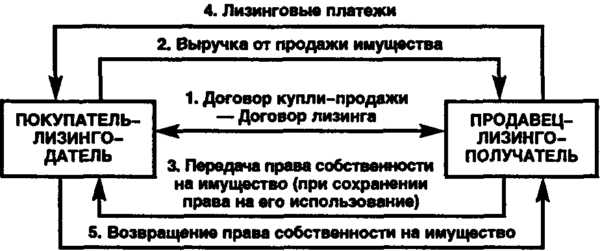

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Схема возвратного лизинга

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Особенности ВЛ

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

формы лизинга

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Договор лизинга

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

Налог при лизинге

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Преимущества лизинга

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

Предмет лизинга

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

bank-explorer.ru

Возвратный лизинг — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 13 апреля 2015; проверки требуют 2 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 13 апреля 2015; проверки требуют 2 правки.Возвратный или обратный лизинг — это финансовая операция, в которой одна сторона (продавец) продаёт активы другой стороне (покупателю) при условии, что покупатель впоследствии сдаст эти активы в аренду продавцу.

Возвратный лизинг, как правило, применяется для основных средств, особенно при приобретении недвижимости. Причины для применения такой операции разнятся, и, как правило, вызваны финансовыми, бухгалтерскими или налоговыми аспектами деятельности организации.

Смысл операции заключается в том, что активы, находящиеся в долгосрочной финансовой аренде, учитываются на балансе арендодателя. Таким образом, такая операция может использоваться для передачи обеспеченного займа, в котором стороны не ограничены рамками финансового права. Это также удобно в случае, если необходимо передать малоликвидный актив арендатору при возможности изменения суммы платежей в зависимости от условий рынка. То есть доход от займа будет изменяться под влиянием изменения стоимости арендуемого актива, а не стоимости денег. Такие операции имеют наибольший смысл на рынках таких активов, стоимость которых может повышаться и понижаться в течение времени. Например, обратный лизинг часто касается недвижимости, судов, самолётов и т. п.

Существует мнение, что широкое использование обратного лизинга «ядовитых активов» (toxic assets — активы, с очень низкой ликвидностью, существующие вне рынка и потому не имеющие рыночной цены) привело к ипотечному кризису в США.[1]

Договор возвратного лизинга[

ru.wikipedia.org

Возвратный лизинг в 2019 году

На современном рынке, среди малых, средних и крупных организаций, возвратный лизинг пользуется огромным спросом. Преимущества понятны – и обычный гражданин, и юридическое лицо может оформить финансовую аренду транспортных единиц.

Однако, о возвратном лизинге знают далеко не все представители бизнеса. Для большинства автолюбителей и профессионалов услуга возвратного лизинга может показаться весьма выгодной и полезной.

Что это такое

Смысл и назначение системы возвратного лизинга заключается в следующем – оборотные средства гражданина или предприятия пополняются за счет того, что осуществляется продажа транспортного средства, на которое также заключается договор лизинга.

Так, в данном случае лизингополучатель и продавец машины – это одно и то же лицо. Компания, предоставляющая услугу, выступает лишь в качестве посредника. Она же выплачивает определенную сумму денежных средств за счет платежей по лизингу.

Данная схема может оказаться выгодной для обеих сторон сделки, как для получателя, так и для компании, у которой обнаружилось снижение показателя оборотных средств.

Схема

Понять систему действия возвратного лизинга проще, изучив схему:

Сделка является достаточно рискованной, но если не допускать ошибок, то обе стороны могут извлечь определенную выгоду:- Владелец авто получает прибыль в виде стоимости автомобиля сразу же после оформления сделки. При этом имущество остается доступным, его можно выкупить впоследствии.

- База налогообложения уменьшается за счет того, что практически все платежи могут быть причислены к графе «расходы».

- Материально – техническая база время от времени обновляется.

Существует несколько особенностей возвратного лизинга, которые также проще отобразить в виде схемы:

Объектами лизинга могут выступать не только автомобили, но и недвижимость, различное оборудование. При этом следует учитывать, что для каждого объекта будет использована своя, определенная схема лизинга.С недвижимостью данные операции осуществляются крайне редко, гораздо чаще граждане оформляют лизинг, в том числе и возвратный, на личные автомобили и другие типы транспортных средств.

Однако при этом следует учитывать, что большинство компаний весьма неохотно принимают авто, с момента выпуска которых прошло более одного года, несмотря на то, что его владелец впоследствии выкупает ТС, лизингодатель стремится избежать ненужного риска.

Как оформить возвратный лизинг автомобилей

Оформление лизинга происходит в шесть основных этапов:

- Владелец транспорта передает свое личное имущество лизинговой компании.

- Оформляется кредит для того, чтобы в дальнейшем было приобретено транспортное средство. При этом следует учесть, что имеется необходимость в оплате взноса.

- Гражданин, чей автомобиль был передан лизинговой компании, получает денежные средства, которые может использовать по собственному усмотрению, или же, арендовать свой же автомобиль.

- Заключается договор аренды. В документе обязательно должно быть указано, в течение какого срока вносятся платежи, и когда произойдет выкуп.

- В определенные сроки владелец авто должен выплатить аренду. Опаздывать не следует, потому что эти деньги используются лизинговой компанией для погашения кредита в банке.

- После того, как кредит будет полностью закрыт, а срок аренды истечет, автомобиль переходит в полную собственность прежнего владельца.

Обратный лизинг не следует сравнивать с кредитом под залог, поскольку при заключении договора не указывается никакой информации о том, что авто является залоговым имуществом.

Как составить договор

Чтобы правильно распределить движение оборотных средств, необходимо заключить с лизинговой компанией договор. В нем отмечается, на каких условиях авто передается лизингодателю и когда должно быть возвращено.

Алгоритм составления договора:

- Указывается номер документа, его наименование и дата составления.

- Затем обозначаются стороны сделки – Лизингодатель и Лизингополучатель. Также следует указать, на основании чего действует соглашение.

- Следующий пункт – Предмет договора. Должно быть отмечено, что основная цель заключения соглашения – привлечение средств на возмездных условиях для развития деятельности Лизингополучателя.

- Во втором пункте оговариваются особенности приемки – передачи предмета лизинга.

- В третьем пункте обязательно должно быть отмечено, какой выбран способ амортизации и ведения балансового учета.

- Размер выкупной стоимости прописывается в четвертом пункте соглашения.

- Использовать автомобиль лизингодатель может только с соблюдением определенных условий.

Также должно быть указано, на каких условиях транспортное средство может перейти в собственность третьих лиц, какие меры будут предприняты в случае порчи или утраты ТС, а также, права и обязанности каждой из сторон соглашения.

Для физических лиц

Основные преимущества, которые получает физическое лицо при оформлении сделки по возвратному лизингу:

- достигается высокая экономия по уплате налога на прибыль;

- также можно сэкономить некоторую часть средств по НДС;

- осуществляется амортизация в ускоренном режиме;

- график погашения – гибкий. По договоренности с лизингодателем возможна отсрочка платежа;

- пакет документов для предоставления минимален;

- доступны некоторые льготные программы и субсидирование.

Чтобы заключить договор, физическое лицо должно предъявить документы:

- Гражданский паспорт.

- Справка о доходах.

- Выписка из домоуправления, подтверждающая наличие прописки. Может быть также сделана копия паспорта с информацией о постоянной регистрации.

Также должна быть представлена справка, подтверждающая, что автомобиль находиться в полной собственности у гражданина.

Для юридических лиц

Условия заключения договора лизинга с юридическим лицом:

- Сроки сделки варьируются в зависимости от типа ТС. Они могут составлять от полугода до 5 лет.

- Взнос при оформлении сделки не большой и составляет всего 10% от общей стоимости авто.

- На машину не должен быть оформлен залог.

- За год использования машины начисляется комиссия в размере до 7%.

- По договоренности должен быть оформлен полис КАСКО.

Юридическое лицо предоставляет при оформлении следующие документы:

- учредительская документация;

- Приказ, на основании которого был назначен директор фирмы;

- Устав компании;

- гражданский паспорт директора;

- отчеты по финансам предприятия;

- свидетельство о регистрационном учете.

Возможные риски

Самой большой группой риска являются налоги.

Инспекция всегда осуществляет наблюдение за деятельностью предприятия, в связи с чем могут возникнуть следующие ситуации:

- Будет назначено судебное разбирательство по причине использования незаконной схемы выплаты налогов. Необходимо доказать, что деньги не были использованы для улучшения личного финансового положения.

- В некоторых, самых сложных случаях, принимается крайняя мера – лишение лицензии на осуществление определенного вида деятельности.

- Может быть осуществлен безденежный расчет.

- Сделка может быть заключена между третьим лицом и лизингодателем.

В большинстве, риски опасны не только для владельца автомобиля, но и для компании, которая является лизингодателем. Избежать проблем можно только осуществляя прозрачную деятельность, ничего не скрывая от налоговой и правильно оформляя документы.

Видео: Возвратный Что такое возвратный лизинг. Что делать если договор лизинга не исполнен

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

bibiguru.ru

Что такое возвратный лизинг

Многообразие лизинговых схем, не противоречащих законодательству, позволяет добиться существенных преимуществ в экономической или налоговой сферах. Одной из наиболее нестандартных схем финансовой аренды является возвратный лизинг, который включает в себя условия купли-продажи имущественных активов с последующей передачей их продавцу в срочное пользование.

Возвратный лизинг — разновидность финансового лизинга, при котором продавец предмета лизинга одновременно выступает и как лизингополучатель.

Поставщик (он же лизингополучатель) продает лизингодателю свое имущество и одновременно берет его в лизинг, получая при этом право владения и пользования им. Денежные средства, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке. Возвратный лизинг представляет интерес для предприятий, испытывающих дефицит ликвидности.

Таким образом, при помощи возвратного лизинга лизингополучатель пополняет свои оборотные средства, при этом продолжает пользоваться имуществом, получает все налоговые преференции, свойственные лизингу, а после выплаты лизинговых платежей лизингополучатель вновь становится собственником своего имущества.

Схема прохождения сделки

При возвратном лизинге происходит реализация имущественных активов с одновременной обратной их передачей в финансовую аренду бывшему собственнику. Таким образом, алгоритм действий сторон будет существенно отличаться от стандартных условий лизинга и характеризуется следующими особенностями:

- совершение сделки купли-продажи имущества осуществляется по общим правилам заключения данных договоров, т.е. контрагенты определяют предмет и цену активов по собственному усмотрению;

- после перехода права собственности к новому владельцу, заключается договор лизинга, по которому осуществляется передача имущества на условиях финансовой аренды;

- в процессе реализации договора финансовой аренды происходит перечисление платежей, а по итогам выплаты полной стоимости арендованных активов право собственности может вновь вернуться к первоначальному владельцу.

Указанная схема договорных отношений чаще всего характерна для дорогостоящих видов имущественных активов. При заключении договоров возвратного лизинга положительные экономические последствия наступают для обеих сторон сделки:

- так как суть правоотношений напоминает характер кредитных сделок, продавец-лизингополучатель имеет возможность на протяжении длительного времени распоряжаться значительными денежными средствами при одновременном сохранении права пользования имуществом;

- покупатель-лизингодатель за предоставление собственных денежных средств получает вознаграждение в виде арендных платежей в увеличенном размере, так как они направлены на поэтапный выкуп арендованного имущества;

- на протяжении действия договора возвратного лизинга имущество находится в собственности покупателя-лизингодателя, однако арендатор получает возможность использовать суммы лизинговых платежей для уменьшения налогооблагаемой базы при расчете налога на прибыль.

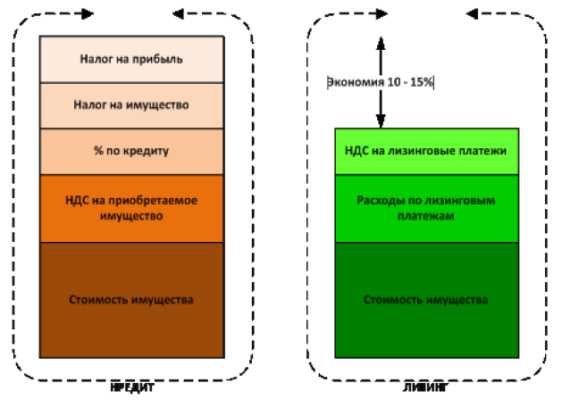

При заключении договора купли-продажи стороны самостоятельно определяют стоимость имущества, что выгодно отличает данную сделку от кредитного способа получения денежных средств. Для оформления кредита через любое банковское учреждения сумма заемных средств будет напрямую зависеть от результатов независимой оценки активов, что может существенно увеличить сроки приобретения имущества.

Если имущество имеет практическое значение для собственника, но его фактическое и нормативное состояние не позволяет подтвердить высокий уровень ликвидности, получение кредита будет практически невозможно. Для оформления возвратного лизинга этой проблемы не существует, а итоговый процент по лизинговым платежам, в некоторых случаях, может быть существенно ниже кредитных ставок.

Если у вас возникли вопросы по практической реализации схемы возвратного лизинга, рекомендуем воспользоваться консультацией наших специалистов. Мы поможем выбрать оптимальный вариант оформления всех документов, который позволит добиться уменьшения налоговых платежей и получения оборудования, необходимого для развития бизнеса. Позвоните по телефонам, указанным на сайте, или заполните форму обратной связи с указанием интересующих вас вопросов.

Особенности оформления возвратного лизинга

Схемы с использованием возвратного лизинга всегда находятся под пристальным вниманием налоговых органов, поэтому от правильности оформления документов зависит итог возможной проверки со стороны ИФНС. Судебная практика свидетельствует, что налоговые органы рассматривают вариант с продажей и последующей финансовой арендой имущества как мнимую сделку, ведь в этом случае фактической передачи активов не происходит.

Тем не менее, Гражданский кодекс РФ не содержит ограничений для оформления таких договорных отношений, а Федеральный закон № 164-ФЗ однозначно допускает возможность продавца имущества выступать получателем по договору финансовой аренды. Однако для уменьшения риска претензий со стороны налоговых органов рекомендуем учитывать следующие моменты:

- спор с ИФНС неизбежно возникнет, если в качестве способов расчетов будут использоваться альтернативные средства – уступки права требования с участие третьих лиц, оформление векселей и т.д.;

- оформление возвратного лизинга не должно быть направлено только на цели минимизации налоговых обязательств, при отсутствии прямого экономического смысла сделки возможно возникновение спора и признании ее недействительности;

- налоговые органы успешно оспаривают в судах невключение в налогооблагаемую базу стоимости имущественных активов, переданных в рамках лизинговой сделки;

- установление длительной отсрочки по исполнению арендных обязательств также вызовет претензии со стороны ИФНС, поскольку при нормальных арендных отношениях такой вариант маловероятен, а действия сторон могут рассматриваться на предмет мнимости сделки.

Неоднозначность судебной практики не позволяет рекомендовать указанный вариант оформления лизинга только для минимизации налоговых платежей, поскольку итоговый финансовый результат может оказаться незначительным. Однако эффективность возвратного лизинга, как способа быстрого получения крупных оборотных средств, сложно переоценить.

Обращение за получением заемных средствам в банковские учреждения обойдется существенно дороже, так как займ, в отличие от лизинга, не предусматривает возможность налоговых преференций. Кроме того, для оформления возвратного лизинга не требуется подтверждение статуса участника финансового рынка, стороны могут фактически осуществить кредитование без участия банка.

Риски возвратного лизинга

Потенциальные риски при оформлении договора купли-продажи с последующей передачей имущества в лизинг связаны только с претензиями налоговых органов. Для контрагентов такого вида финансовой аренды негативные последствия минимизированы или вообще отсутствуют:

- покупатель-лизингодатель получит обратно свои денежные средства с учетом повышенной ставки, а в качестве обеспечения обязательств у него всегда есть возможность потребовать возврата имущества из пользования арендатора;

- продавец получает крупные оборотные средства, а имущество фактически остается в его пользовании и впоследствии будет полностью выкуплено обратно.

Таким образом, при грамотном оформлении документов можно полностью избежать любых потенциальных рисков и получить существенные экономические преимущества от возвратного лизинга.

Мы рекомендуем заключать подобные договоры только с участием опытных юристов, которые смогут предусмотреть все возможные последствия еще на стадии обсуждения условий сделки. Обратитесь за помощью к нашим специалистам, которые обладают высокой квалификацией в данной сфере договорных правоотношений.

Мы окажем услуги по составлению любых документов на возвратный лизинг, в том числе для того, чтобы налоговые органы признали законность сделки. Заполните онлайн заявку на возвратный лизинг на сайте или свяжитесь с нашими консультантами по телефону. Мы проконсультируем по любым интересующим вас вопросам и предложим самый оптимальный вариант финансовой аренды.

www.ileasing.ru

Возвратный лизинг — это… Что такое Возвратный лизинг?

Возвратный лизинг – вид лизинговой сделки. При такой операции лизингополучатель одновременно выступает и продавцом лизингового имущества. Проще говоря, организация продает свое имущество (производственное оборудование, недвижимость, спецтехнику или транспорт) лизинговой компании и одновременно заключает с ней договор, по условиям которого получает это же имущество в аренду.

При оформлении договора возвратного лизинга организация вносит аванс из собственных средств лизингодателю, обычно в размере 30% от стоимости предмета лизинга. Право собственности на имущество переходит к лизингодателю на весь срок действия договора. В течение этого времени лизингополучатель выплачивает лизинговой компании ежемесячные платежи. По окончании договора имущество вновь переходит в собственность организации.

Такая схема лизинговой сделки позволяет организации:

— снять с баланса актив, но при этом продолжать его использовать, поскольку смена собственника происходит только документально;

— отнести лизинговые платежи в статью затрат и снизить тем самым налогооблагаемую базу по налогу на прибыль;

— потратить полученные деньги от продажи имущества по своему усмотрению (на увеличение оборотных средств или покрытие их недостатка, на модернизацию производства или закупку нового оборудования и т. д.).

Как правило, возвратный лизинг рассчитан на длительный срок. В среднем договоры заключаются на срок от года до пяти лет, в зависимости от типа имущества и степени его износа. К примеру, чем дороже имущество, тем дольше будет срок действия договора лизинга.

Стоит отметить, что при таком виде лизинговой сделки в случае нарушения условий договора лизингодатель имеет право его расторгнуть, а имущество оставить себе.

Возвратный лизинг организации часто используют для оптимизации налогообложения. Однако, в свою очередь, налоговые органы тщательно проверяют сделки такого рода, особенно если ее участниками являются взаимосвязанные компании. Если в ходе проверки налоговики признают, что сделка заключена только с целью уменьшения налогооблагаемой базы лизингополучателя, то ему могут отказать в налоговых вычетах и возмещении НДС или, если они были уже получены, потребовать от него их компенсации с учетом штрафов и пеней. Поэтому организации перед тем, как заключить договор возвратного лизинга, необходимо тщательно подготовить его экономическое обоснование.

banks.academic.ru

Возвратный или обратный лизинг — что это такое

Наверное, каждый человек знает о том, что такое обыкновенный лизинг, несмотря на его малую распространённость на территории России, но вот про обратную его разновидность (другое название — возвратный лизинг) слышали не многие.

На самом деле, под возвратным лизингом подразумевается финансовая операция, в процессе которой лизингополучатель также является и продавцом рассматриваемого имущества. Суть обратного лизинга довольно проста: одна компания продает свое имущество другой (причём речь может идти практически про всё что угодно), которая и становится лизингодателем в этой сделке, то есть, согласно договору, организация, купившая имущество, должна начать сдавать его в аренду лизингополучателю (продавшей организации).

Особенности такой сделки

Когда происходит оформление договора такой финансовой операции, лизингополучатель должен предварительно внести аванс (без выполнения этого условия сдача в лизинг будет невозможна). Стоит упомянуть, что в большинстве ситуаций размер этого аванса составляет примерно 30% от полной стоимости имущества, вокруг которого и строится данная финансовая операция. Важной особенностью сделки такого рода является то, что по закону право собственности на рассматриваемое имущество полностью перейдёт к лизингодателю, пока действует договор, а лизингополучатель, продавший это имущество, обязан будет своевременно выплачивать определенную сумму денег лизинговой компании, то есть покупателю имущества.

Имущество вновь будет принадлежать лизингополучателю только тогда, когда закончится действие договора о возвратном лизинге. Вот основные особенности обратного лизинга:

- Лизингополучателю удастся снять определенный актив со своего баланса, но не переставать его применять, потому что изменение собственника будут носить только документальный характер по ранее описанным причинам.

- Нельзя забывать про то, что лизинговые платежи будут относиться к затратам, поэтому количество и размер выплачиваемых налогов удастся сократить.

- Как несложно догадаться по самой сути сделки, лизингополучатель, то есть продавец имущества, сможет по-разному распоряжаться полученными средствами, а следовательно, ему удастся покрыть недостаток оборотных средств или просто увеличить их. Такие деньги нередко тратятся и на процесс модернизации производства, некоторым же компаниям требуется закупать современное оборудование.

- К особенностям следует отнести и то, что обратный лизинг в большинстве ситуаций выдаётся на достаточно длительный срок, ведь стоимость имущества, имеющего отношение к подобным сделкам, достаточно высока. Стоит упомянуть, что в большинстве ситуаций данный срок варьируется в пределах 1-5 лет, это зависит от многих факторов, например, от стоимости и от износа имущества.

- Стоит понимать и то, что подобный вариант лизинговой сделки предполагает возможность расторжения договора лизингодателем в случае возникновения нарушений со стороны продавца, то есть лизингополучателя. Особенностью данного процесса является то, что, скорее всего, имущество навсегда перейдет к лизинговой компании, ведь именно она является пострадавшей стороной.

Обратите внимание! Как уже было упомянуто ранее, возвратный лизинг нередко применяется различными организациями с целью оптимизации процесса налогообложения, но не стоит полностью рассчитывать на подобный способ. Дело в том, что налоговые органы практически всегда максимально тщательно проверяют подобные сделки, особенно это касается тех ситуаций, когда лизингодатель как-либо связан с лизингополучателем, шанс махинаций в этих случаях практически полностью исчезает.

Стоит отметить, что если налоговые органы установят отсутствие необходимости сделки (кроме как с целью уменьшения налогов), то они могут применить некоторые санкции, а именно — отказать компании в осуществлении налоговых вычетов или же в возмещении суммы НДС (если же компания уже получила всё это, то налоговые органы нередко требуют компенсации, причём с учётом всех существующих пеней, а также штрафов).

По причине подобного контроля со стороны налоговых органов многие компании отказываются от возвратного лизинга, это объясняет то, что он не так уж и популярен. Мы рекомендуем вам прибегать к такой финансовой операции только в том случае, если вы наняли юристов и подготовили экономическое обоснование необходимости подобной сделки.

Что предпочтительнее: обратный лизинг или же кредит?

Нередко перед различными компаниями встаёт вопрос о том, что выбрать: лизинг такого рода или обыкновенный кредит. Сразу упомянем, что для получения банковского кредита компания должна обладать достойными финансовыми показателями, чтобы о ней создавалось впечатление как о надежном заемщике, способном вернуть взятые деньги. По этой причине при наличии некоторых сложностей со средствами, задействованными в обороте, банк, скорее всего, не пойдет вам навстречу, а откажет в кредите.

Что же касается ситуации, связанной с возвратным лизингом, то шансы его получения гораздо выше. Дело в том, что лизинговая компания, выступающая в качестве покупателя в процессе данной сделки, в любом случае будет в плюсе, потому что при неуплате средств в срок имущество полностью перейдет в собственность этой организации.

Лизинговые компании практически никогда не проводят какие-либо дополнительные мероприятия, связанные со взысканием имущества, потому что оно уже находится в собственности лизингодателя, когда заключается договор, а само имущество никогда не переходит непосредственно залогодержателю, потому что по договору оно должно быть реализовано посредством торгов.

Важно! Как несложно догадаться из представленного материала, возвратный лизинг является более предпочтительным вариантом во многих ситуациях, причём он выгоден для обеих сторон. К сожалению, в некоторых ситуациях, когда нет достаточного обоснования экономического характера, свидетельствующего о необходимости заключения подобной сделки для компании, обратный лизинг повлечет за собой множество неприятных последствий, во избежание которых лучше отдать предпочтение кредиту!

grazhdaninu.com

Что такое возвратный лизинг? • Неотложная Юридическая Помощь

В настоящее время многие организации прибегают не к банковскому кредитованию, а к заключению договоров финансовой аренды (лизинга) с лизинговыми компаниями. Преимущество в том, что организация приобретает необходимое оборудование, расплачиваясь также в рассрочку, но, как правило, процентные ставки у лизинговых компаний всегда ниже, чем в банках. Кроме того, многие лизинговые компании тесно сотрудничают с поставщиками, т.е оборудование или транспортные средства приобретаются у изготовителя по его ценам, что является очень выгодным. Договоры лизинга, как и кредитные договоры, могут быть различными. Рассмотрим такой вид договора, как возвратный лизинг.

Основные понятия

По обычному договору лизинга организация заключает договор финансовой аренды с лизинговой организацией с постепенным выкупом предмета лизинга, сам же предмет лизинга приобретается у поставщика лизинговой компанией.

Таким образом, создается трёхсторонний договор между продавцом, лизинговой компанией (лизингодателем) и лизингополучателем.

Возвратный лизинг – это сделка по продаже организацией своих собственных активов (оборудования, транспортных средств и так далее) лизинговой компании с целью дальнейшего их выкупа.

Другими словами, договор будет уже двухсторонний, так как продавец – это сама организация. Целью такой сделки обычно является пополнение оборотных средств организации, так как при продаже актива лизинговая компания заплатит за него денежные средства, и при этом у организации останется возможность сохранения собственного имущества.

Переданное при возвратном лизинге имущество передаётся только на бумаге, т.е. по документам.

На деле же всё остаётся по-прежнему: организация распоряжается своим имуществом, но выплачивает за него в рассрочку его стоимость по новому договору лизинга, а средства, полученные при продаже, направляет по своему усмотрению на необходимые цели.

Вариант возвратного лизинга хорошо работает в условиях невозможности получения коммерческого кредита в банке, например, кредитная организация может не согласовать такую сумму кредита, которая необходима организации.

Законодательство

Лизинговую деятельность регламентирует соответствующий закон – Федеральный закон № 164-ФЗ от 29.10.1998 года «О финансовой аренде (лизинге)» и Гражданский Кодекс РФ.

Согласно вышеназванным актам законодательства, лизинговые сделки, в которых продавец предмета лизинга может выступать одновременно в качестве лизингополучателя, разрешены, поэтому возвратный лизинг как таковой вполне легален.

Однако, контролирующие фискальные органы постоянно стремятся усмотреть в этих сделках налоговые правонарушения, отказывая компаниям-лизингополучателям в праве на возмещение НДС по таким сделкам.

В связи со спорностью в вопросе налогообложения договоры возвратного лизинга заключаются нечасто, так как лизинговые компании не хотят привлекать ненужное внимание налоговиков к своей деятельности.

Плюсы и минусы

Плюсы у возвратного лизинга очевидны.

Во-первых, организация не расстаётся со своим активом.

Во-вторых, получает необходимые денежные средства.

В-третьих, имеет право возместить НДС, уплаченный за время действия договора финансовой аренды. Обычный потребительский кредит не предоставил бы такой возможности, как возмещение НДС, да и ставки по нему гораздо выше.

Минусом является то, что всё-таки финансовая аренда – это вид кредитования, и организация должна расплачиваться на протяжении определенного срока с лизингодателем. Кроме того, сделкой могут заинтересоваться контролирующие органы в лице налоговой инспекции, и вполне возможно, что организации придётся побороться за право применения налоговых льгот.

Рекомендуем к прочтению

lazyduralex.ru