Личный кабинет налогоплательщика — УЦ ПАРМА

Для работы в Личном кабинете налогоплательщика (сайт nalog.ru) необходимо:- Сертификат квалифицированной электронной подписи

- Наличие операционной системы Windows XP SP3 и выше

- Наличие Интернет-браузера Internet Explorer версии 8.0 и выше

- Подготовить рабочее место для работы в Личном кабинете с квалифицированной электронной подписью

- Зарегистрировать налогоплательщика

- При необходимости предоставить полномочия ответственному сотруднику (например бухгалтеру или руководителю обособленного подразделения)

- для работы с квалифицированной электронной подписью

- для работы в Личном кабинете налогоплательщика

Регистрация в личном кабинете налогоплательщика:

- для юридических лиц

- для индивидуальных предпринимателей

- для физических лиц

- регистрация уполномоченного представителя в личном кабинете

- вход в личный кабинет налогоплательщика

- запрос выписки из ЕГРЮЛ

- запрос выписки из ЕГРИП

- проверка юридической значимости информации, полученной в электронном виде от ФНС

Подготовка рабочего места для работы с квалифицированной электронной подписью

Для работы с квалифицированной электронной подписью, полученной в УЦ Парма, необходимо подготовить рабочее место по нашей инструкции. В этой инструкции описаны процедуры установки личного сертификата и сертификата Удостоверяющего центра, а также программы КриптоПро CSP (версия 3.6) и драйверов для защищенных носителей.

В этой инструкции описаны процедуры установки личного сертификата и сертификата Удостоверяющего центра, а также программы КриптоПро CSP (версия 3.6) и драйверов для защищенных носителей.

Подготовка рабочего места для работы в Личном кабинете налогоплательщика

Для работы в Личном кабинете налогоплательщика необходимо установить программу КриптоПро ЭЦП browser plugin.

Скачать дистрибутив программы Вы можете перейдя по ссылке: КриптоПро ЭЦП browser plugin

Откройте архив и запустите файл cadesplugin.exe. Нажмите «Да» для начала установки.

Следуйте инструкциям программы установщика. После установки Вы увидите сообщение:

Для продолжения настройки рекомендуется перезапустить Internet Explorer, если он был запущен в процессе установки.

Требуется установить сертификат «УЦ ФГУП ГНИВЦ ФНС России» в раздел доверенных корневых центров сертификации. Для этого скачиваем сертификат «УЦ ФГУП ГНИВЦ ФНС России» и открываем его.

В открывшемся окне нажимаем «Установить сертификат». Запустится Мастер установки сертификата.

Нажимаем «Далее» и на следующем шаге установки переместим переключатель на позицию «Поместить сертификаты в следующее хранилище». Нажимаем кнопку «Обзор».

Выбираем из списка «Доверенные корневые центра сертификации» (обычно второй пункт из списка), нажимаем «Ок» и «Далее».

Для завершения работы мастера импорта сертификатов нажмите «Готово».

Начнется установка сертификата. Система выдаст предупреждение, что производится установка сертификата которому Windows будет доверять. Соглашаемся с сообщением. нажав кнопку «Да».

Установка корневого сертификата завершена, о чем система предупредит сообщением.

Запускаем интернет-браузер Internet Explorer (значок программы — ) и проверяем его версию (меню «Справка» — «О программе»)

Версия программы должна быть не ниже 8.

Откроем свойства браузера (меню «Сервис» — «Свойства обозревателя»)

В открывшемся окне перейдем на вкладку «Безопасность», выбрать «Надежные узлы» и нажать кнопку «Узлы».

Откроется список узлов, в который мы должны добавить адреса сайтов Личного кабинета налогоплательщика

В поле «Добавить в зону следующий узел» добавляем по одному адреса Личного кабинета налогоплательщика (после ввода нажать кнопку «Добавить»):

http://lk3.nalog.ru

https://lk3.nalog.ru

Нажимаем «Ок» и перезапускаем Интернет-браузер для применения сделанных настроек.

Проверить правильность настроек можно

Индивидуальные предприниматели теперь могут осуществить вход в личный кабинет на официальном сайте ФНС России при помощи JaCarta-2 ГОСТ и JaCarta-2 SE

Теперь JaCarta-2 ГОСТ и JaCarta-2 SE от «Аладдин Р. Д.» позволяют пройти аутентификацию в Личном кабинете индивидуального предпринимателя на официальном сайте ФНС России и подписывать документы электронной подписью благодаря использованию новой версии JC-WebClient — 4.2.

Д.» позволяют пройти аутентификацию в Личном кабинете индивидуального предпринимателя на официальном сайте ФНС России и подписывать документы электронной подписью благодаря использованию новой версии JC-WebClient — 4.2.

Москва, 25 июня 2020 года. — Компания «Аладдин Р.Д.», ведущий российский разработчик и поставщик решений для обеспечения информационной безопасности, сообщает о том, что на официальном сайте ФНС России в рамках обновления JC-WebClient до версии 4.2 полностью интегрированы USB-токены и смарт-карты семейства JaCarta (JaCarta-2 ГОСТ , JaCarta-2 SE, JaCarta-2 PKI/ГОСТ и JaCarta-2 PRO/ГОСТ) для работы в личном кабинете налогоплательщика для индивидуальных предпринимателей.

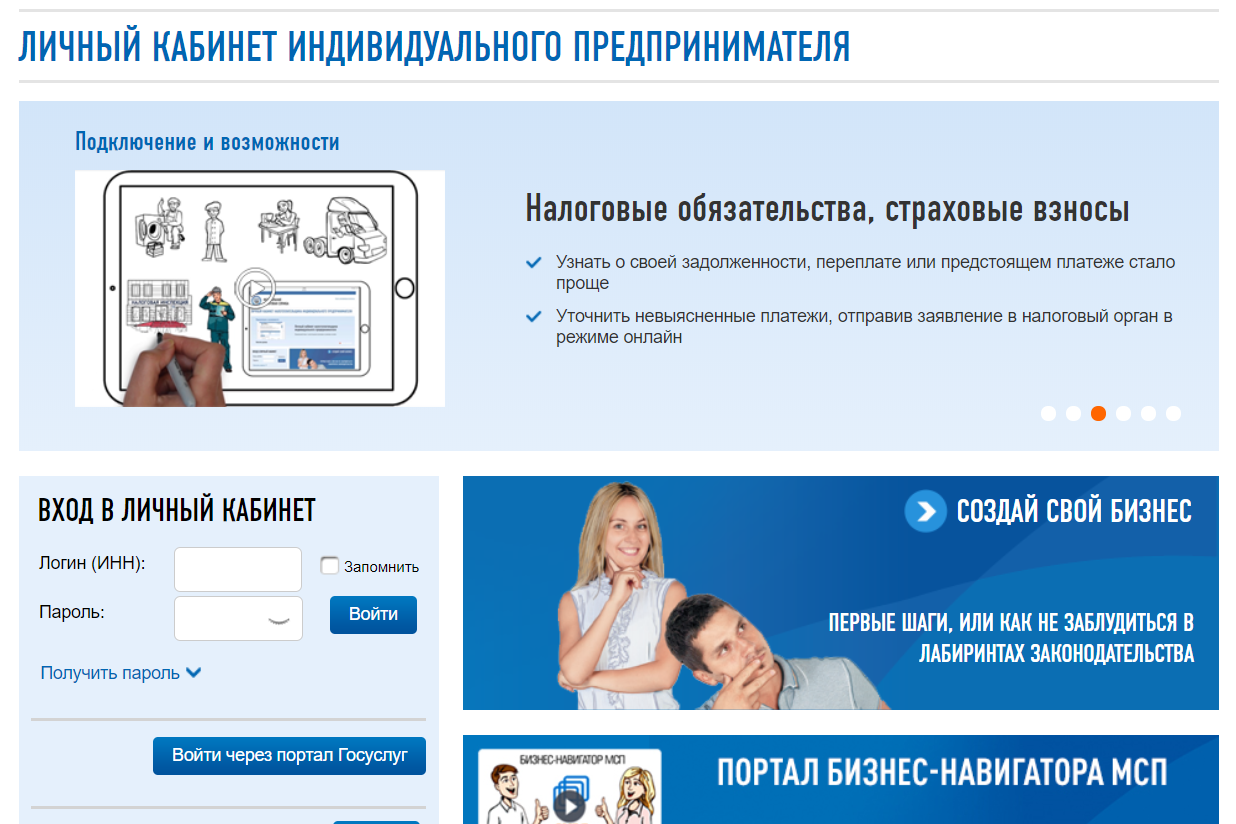

Личный кабинет налогоплательщика для ИП (ЛК ФНС России) – это удобный, бесплатный онлайн-сервис, разработанный для упрощения отношений между индивидуальными предпринимателями и налоговой службой, оплаты задолженностей перед государством.

ЛК ФНС России для индивидуальных предпринимателей работает уже несколько лет и с каждым годом совершенствуется, особенные изменения в функционале произошли за последний год. Переводя большую часть вопросов в Online, налоговая служба снимает с налогоплательщика необходимость по каждому вопросу обращаться в ФНС по Offline-каналам связи (телефон или лично).

Переводя большую часть вопросов в Online, налоговая служба снимает с налогоплательщика необходимость по каждому вопросу обращаться в ФНС по Offline-каналам связи (телефон или лично).

В числе главных функций налогового кабинета для ИП:

- отображение информации об индивидуальном предпринимателе;

- расчёты с бюджетом – отображение информации об открытых обязательствах, об операциях по расчёту с бюджетом, проведение зачётов и возвратов, уточнение невыясненных платежей;

- направление обращений в налоговые органы;

- просмотр и подбор систем налогообложения для ИП;

- получение выписок и актов, в том числе информационных актов сверки.

Для подписания заявлений и запросов в налоговые органы требуется применение средств электронной подписи.

Полный функционал личного кабинета (направление документов в налоговые органы) доступен при наличии электронной подписи с сертификатом Минкомсвязи РФ. Для доступа в ЛК компания «Аладдин Р. Д.» предлагает целый ряд токенов линейки JaCarta — JaCarta-2 ГОСТ, JaCarta-2 SE, JaCarta-2 PKI/ГОСТ и JaCarta-2 PRO/ГОСТ. Модели этой линейки JaCarta— новое поколение USB-токенов, смарт-карт и модулей безопасности с аппаратной поддержкой ГОСТ Р 34.10-2012 и ГОСТ Р 34.11-2012 для использования в качестве сертифицированного средства ЭП и строгой аутентификации.

Д.» предлагает целый ряд токенов линейки JaCarta — JaCarta-2 ГОСТ, JaCarta-2 SE, JaCarta-2 PKI/ГОСТ и JaCarta-2 PRO/ГОСТ. Модели этой линейки JaCarta— новое поколение USB-токенов, смарт-карт и модулей безопасности с аппаратной поддержкой ГОСТ Р 34.10-2012 и ГОСТ Р 34.11-2012 для использования в качестве сертифицированного средства ЭП и строгой аутентификации.

USB-токены и смарт-карты линейки JaCarta второго поколения являются:

- сертифицированным средством электронной подписи;

- полноценным СКЗИ с широким набором криптографических функций;

- средством строгой двухфакторной аутентификации для безопасного доступа в информационные системы, Web-порталы и облачные сервисы;

- средством безопасного хранения пользовательских данных.

Напомним, что JC-WebClient 4.2 используется для работы с USB-токенами и смарт-картами JaCarta в Web-приложениях и облачных сервисах. JC-WebClient 4.2 позволяет реализовать строгую взаимную двухфакторную аутентификацию пользователя и Web-сервера, формирование и проверку усиленной или усиленной квалифицированной электронной подписи, шифрование данных, передаваемых между клиентским компьютером и Web-сервером, а также безопасное подтверждение транзакций с помощью Trust Screen-устройства «Антифрод-терминал».

Вход в личный кабинет налогоплательщика для ИП с применением средств электронной подписи, в отличие от авторизации с помощью логина и пароля, позволяет использовать полный функционал личного кабинета ФНС, осуществляя в полном объёме юридически значимый электронный документооборот, следовательно, личные визиты в налоговую службу сократятся до минимума.

Электронные ключи и смарт-карты семейства JaCarta для личного кабинета ФНС для ИП можно приобрести в одном из Удостоверяющих центров Минкомсвязи России.

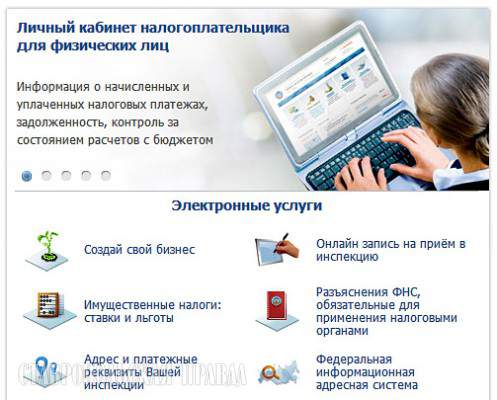

Личный кабинет налогоплательщика для физических лиц – ваш виртуальный круглосуточный налоговый офис

Электронный сервис «Личный кабинет налогоплательщика для физических лиц» на сайте Федеральной налоговой службы www.nalog.ru позволяет физическому лицу выполнять обязанности налогоплательщика без посещения налоговой инспекции, обмениваться документами с налоговыми органами в электронном виде.

Сервис предоставляет пользователю информацию о его объектах имущества и транспортных средствах, суммах начисленных и уплаченных налогов, наличии налоговой задолженности и переплат, о представленных работодателем сведениях по форме

В «Личном кабинете налогоплательщика» можно заполнить и направить

в налоговую инспекцию декларацию по налогу на доходы физических лиц по форме

3-НДФЛ и отслеживать статус ее камеральной проверки, платить налоги и пошлины онлайн, направлять документы, заявления и обращения в налоговые органы.

Полный функционал «Личного кабинета налогоплательщика» обеспечивает электронная подпись, которую пользователь может создать в разделе «Профиль» самостоятельно и бесплатно.

Подключить сервис и получить пароль доступа можно в налоговой инспекции, предъявив паспорт.

Преимущества сервиса:

— можно и нужно обращаться в налоговую инспекцию, не посещая ее;

— не нужно никуда ехать и тратить время на очереди в налоговых инспекциях и банках;

— оплатить все имущественные налоги, задолженности и пошлины можно по Интернету без посещения банка или почты;

— можно видеть актуальную информацию обо всех, принадлежащих Вам на праве собственности, объектах недвижимости и транспортных средствах;

— на любой Ваш вопрос будет дан ответ прямо в личном кабинете. Вся переписка сохраняется;

Вся переписка сохраняется;

— если Вы останетесь недовольны обслуживанием, то можете попросить связаться с Вами по оставленному Вами в личном кабинете номеру телефона;

— безопасность налоговых сведений гарантирована — даже в ФНС не знают Ваш пароль от вашего личного кабинета.

Обратитесь к любому сотруднику налоговой инспекции, чтобы Вас сейчас же подключили к личному кабинету.

Пожалуйста, не уходите из налоговой инспекции без первичного пароля доступа в личный кабинет и не забывайте им пользоваться.

Управление федеральной налоговой службы по Новосибирской области

www.nalog.ru

8-800-222-22-22

Изменено 27.07.2018 12:22:39 Просмотров:

Личный кабинет индивидуального предприни | mfc-volokolamsk

Главная/Новости/Личный кабинет индивидуального предпринимателя — удобный инструмент для ведения бизнеса

Личный кабинет индивидуального предпринимателя — удобный инструмент для ведения бизнеса

Межрайонная ИФНС России №19 по Московской области напоминает налогоплательщикам, что ФНС России в числе первых государственных ведомств начала развивать бесконтактные способы общения с налогоплательщиками путем создания личных кабинетов. Все большую популярность среди представителей малого бизнеса приобретает самый молодой сервис этой категории — «Личный кабинет налогоплательщика индивидуального предпринимателя».

Все большую популярность среди представителей малого бизнеса приобретает самый молодой сервис этой категории — «Личный кабинет налогоплательщика индивидуального предпринимателя».

Проще всего зарегистрироваться в сервисе могут пользователи «Личного кабинета налогоплательщика для физических лиц» — с помощью уже имеющегося логина и пароля, введя дополнительно ОГРНИП. Доступ к сервису также возможен с использованием ключа электронной подписи/универсальной электронной карты.

Личный кабинет предпринимателя значительно расширяет возможности бизнеса по взаимодействию с налоговыми органами при открытии и ведении собственного дела. С помощью сервиса можно направить в инспекцию обращение, запросы на предоставление выписки из ЕГРИП, справки о состоянии расчетов с бюджетом, заявление на проведение сверки и уточнение платежа, заявление о смене режима налогообложения. Налоговый календарь вовремя подскажет пользователю кабинета сроки уплаты налогов.

Функционал личных кабинетов налогоплательщика предусматривает интеграцию с электронными сервисами сайта ФНС России, он предоставляет налогоплательщикам возможность подать жалобу и получить решение (ответ) по ней. Пошаговое меню «Налогового калькулятора» поможет самостоятельно рассчитать суммы налога, страховых взносов во внебюджетные фонды в зависимости от выбранного режима налогообложения.

Для каждой суммы налога в «Налоговом калькуляторе представлена детализация, которая наглядно отображает зависимость величин и способ расчета. При расчете единого налога на вмененный доход и стоимости патента учитывается выбранный вид предпринимательской деятельности. В рамках упрощенной системы налогообложения в зависимости от объекта налогообложения можно выбрать установленную в регионе ставку налога.

Узнать свой идентификационный номер налогоплательщика (ИНН) можно и на Портале госуслуг

Межрайонная ИФНС России №19 по Московской области (далее — Инспекция) сообщает, что узнать информацию о своем ИНН можно с помощью сервиса ФНС России «Узнай ИНН», размещенного на сайте www. nalog.ru. Налогоплательщику достаточно заполнить в интерактивном окне сервиса соответствующую форму запроса, и на экран выводится информация об ИНН физического лица из федеральной базы данных ЕГРН.

nalog.ru. Налогоплательщику достаточно заполнить в интерактивном окне сервиса соответствующую форму запроса, и на экран выводится информация об ИНН физического лица из федеральной базы данных ЕГРН.

В случае получения информации об отсутствии сведений об ИНН в федеральной базе данных ЕГРН и необходимости его получения гражданин может обратиться в налоговый орган по месту жительства с заявлением о постановке на учет.

Инспекция напоминает налогоплательщикам о возможности получения в режиме онлайн информации об ИНН физического лица также c помощью Единого портала государственных и муниципальных услуг Российской Федерации (ЕПГУ).

Для того, чтобы отправить запрос на получение информации в отношении ИНН, необходимо зайти в «Личный кабинет пользователя ЕПГУ» и выбрать услугу «Узнай свой ИНН», после чего заполнить форму, указав личные данные (ФИО, дату рождения, место рождения) и данные документа, удостоверяющего личность (серию, номер и дату его выдачи). Через несколько секунд поиска на экране выводится ответ с указанием ИНН пользователя.

Через несколько секунд поиска на экране выводится ответ с указанием ИНН пользователя.

С полным перечнем услуг Федеральной налоговой службы, представленных на ЕПГУ, можно ознакомиться в разделе «Налоги и финансы».

Проверить налоговую задолженность можно на Портале госуслуг

Межрайонная ИФНС России №19 по Московской области напоминает, что просрочка налоговых платежей может повлечь арест имущества, счетов в банке, наложение запрета на выезд за границу.

Самый простой способ предотвратить неприятности – следить за отсутствием задолженности перед государством. Для этого можно воспользоваться Единым порталом государственных и муниципальных услуг, где имеется возможность не только проверить, но и оплатить налоговую задолженность. Услуга доступна для всех пользователей, имеющих стандартную и подтвержденную учетные записи. При этом на портале оплата доступна в «Личном кабинете» в разделе «Поиск счетов», а на бета-версии портала — в разделе «Налоговая задолженность».

Проверка актуальности данных о начисленных и уплаченных налогах доступна и в сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц», войти в который можно с помощью учетной записи госуслуг. Для этого достаточно просто на сайте www.nalog.ru ввести логин и пароль портала госуслуг.

В «Личном кабинете налогоплательщика для физических лиц» можно увидеть не только налоговые начисления, но и заполнить и подать налоговую декларацию через интернет, проверить информацию о своих объектах налогообложения и отследить, одобрен ли налоговый вычет.

Следует отметить, что если код подтверждения для портала госуслуг получен по почте, войти в личный кабинет с его помощью на сайте ФНС России нельзя, поскольку личность пользователя, получающего доступ к конфиденциальной информации, должна быть подтверждена им лично.

Статус индивидуального предпринимателя можно получить через Портал госуслуг

Межрайонная ИФНС России №19 по Московской области сообщает, что стать индивидуальным предпринимателем можно посредством Единого портала государственных и муниципальных услуг — для помощи начинающим бизнесменам на сайте создана специальная страница.

В разделе собрана необходимая для индивидуальных предпринимателей информация: по размещенным в нем ссылкам можно узнать, как стать индивидуальным предпринимателем, каков размер госпошлины, как зарегистрироваться в Фонде социального страхования и Пенсионном фонде России, особенности патентной и упрощенной систем налогообложения. Там же дается краткая инструкция о регистрации на Портале госуслуг, приведены ссылки на популярные вопросы.

Учетная запись индивидуального предпринимателя создается только из подтвержденной учетной записи физического лица. Это значит, что для регистрации индивидуального предпринимателя предварительно необходимо пройти процедуру подтверждения учетной записи физического лица. Только после этого пользователь получает доступ ко всем государственным электронным услугам.

Для создания учетной записи индивидуального предпринимателя необходимо выполнить следующие шаги:

Данные об индивидуальном предпринимателе с указанными ИНН и ОГРНИП будут проверены по Единому государственному реестру налогоплательщиков (ЕГРН) и Единому государственному реестру индивидуальных предпринимателей (ЕГРИП).

Телефон Единого Федерального Контакт-центра ФНС России 8-800-222-2222

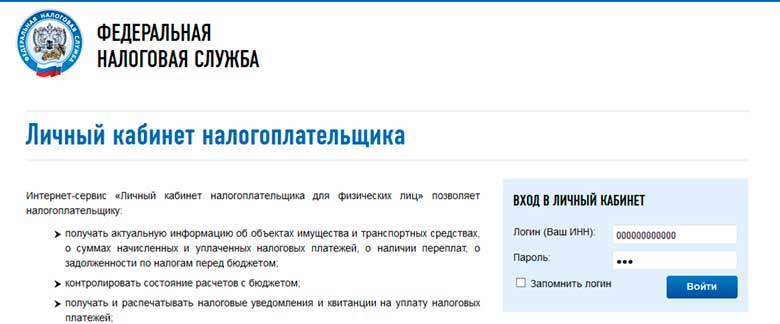

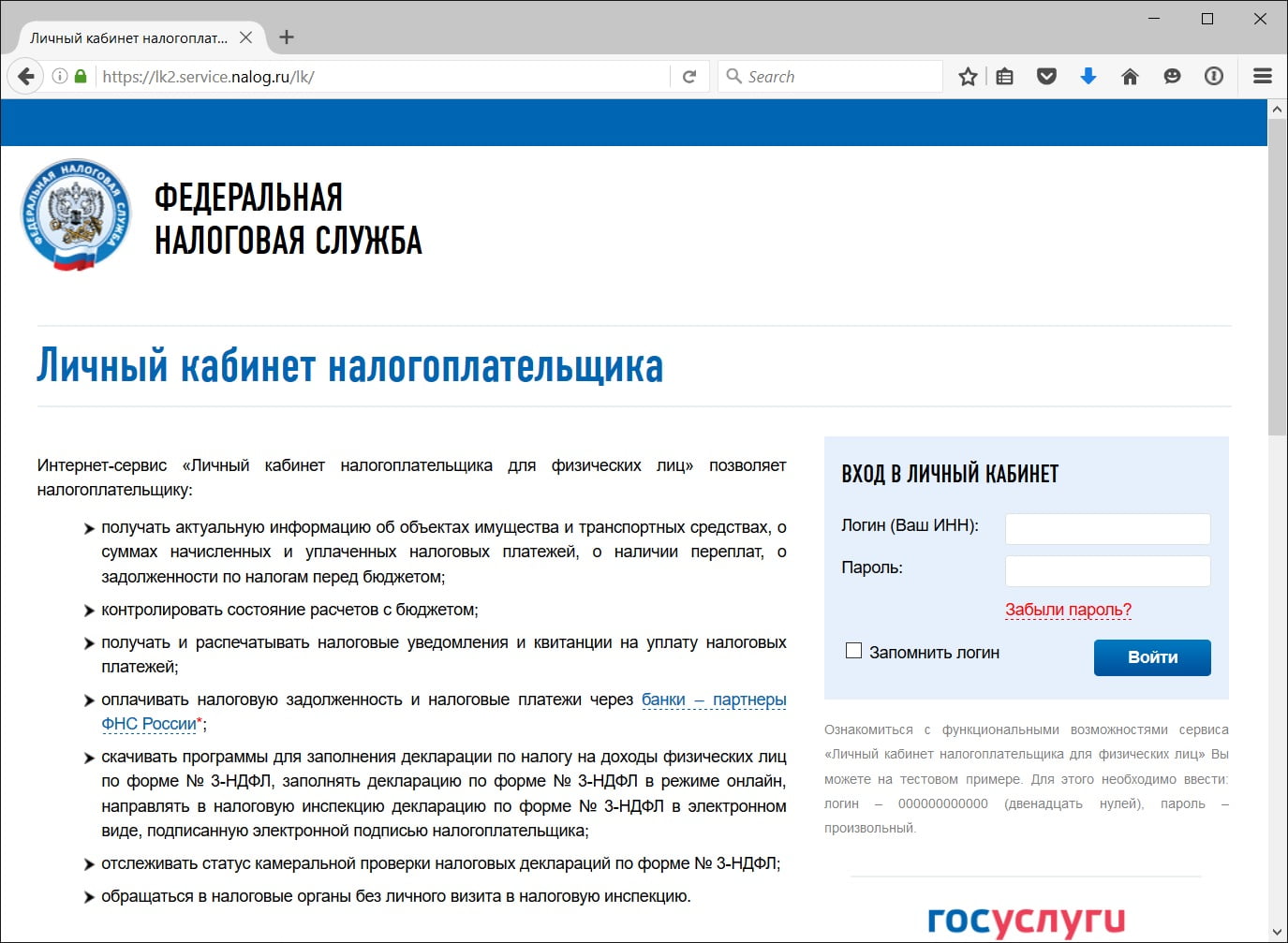

Доступ к личному кабинету налогоплательщика для физических лиц

Интернет-сервис Федеральной налоговой службы «Личный кабинет налогоплательщика для физических лиц» позволяет налогоплательщику:

- получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

- контролировать состояние расчетов с бюджетом;

- получать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей;

- оплачивать налоговую задолженность и налоговые платежи;

- скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме № 3-НДФЛ, заполнять декларацию по форме № 3-НДФЛ в режиме онлайн, направлять в налоговую инспекцию декларацию по форме № 3-НДФЛ в электронном виде, подписанную электронной подписью налогоплательщика;

- отслеживать статус камеральной проверки налоговых деклараций по форме № 3-НДФЛ;

- обращаться в налоговые органы без личного визита в налоговую инспекцию.

Доступ к сервису «Личный кабинет налогоплательщика для физических лиц» осуществляется с помощью квалифицированной электронной подписи (ЭП), размещённой на универсальной электронной карте. При этом необходимо специальное программное обеспечение-криптопровайдер КриптоПро УЭК CSP, право на бесплатное использование которого предоставлено пользователям УЭК, полученных в университете.

Доступ к сервису «Личный кабинет налогоплательщика для физических лиц» возможен с помощью ЭП/УЭК без посещения инспекции.

Для получения доступа к сервису «Личный кабинет налогоплательщика для физических лиц» с помощью ЭП/УЭК необходимо пройти регистрацию на сайте ФНС.

Инструкцию по настройке рабочего места для работы с ФНС можно скачать здесь.

Инструкцию по регистрации на сайте ФНС можно скачать здесь.

Для доступа к сервису налогоплательщик, используя ЭП/УЭК, заполняет в электронном виде заявление на подключение со стартовой страницы сервиса. При этом необходимые для идентификации пользователя реквизиты считываются с носителя ЭП и автоматически подгружаются в форму заявления, дополнительные необязательные реквизиты «Номер телефона», «E-mail» вводятся вручную.

Личный кабинет налогоплательщика для физических лиц

14.08.2019Личный кабинет налогоплательщика для физических лиц

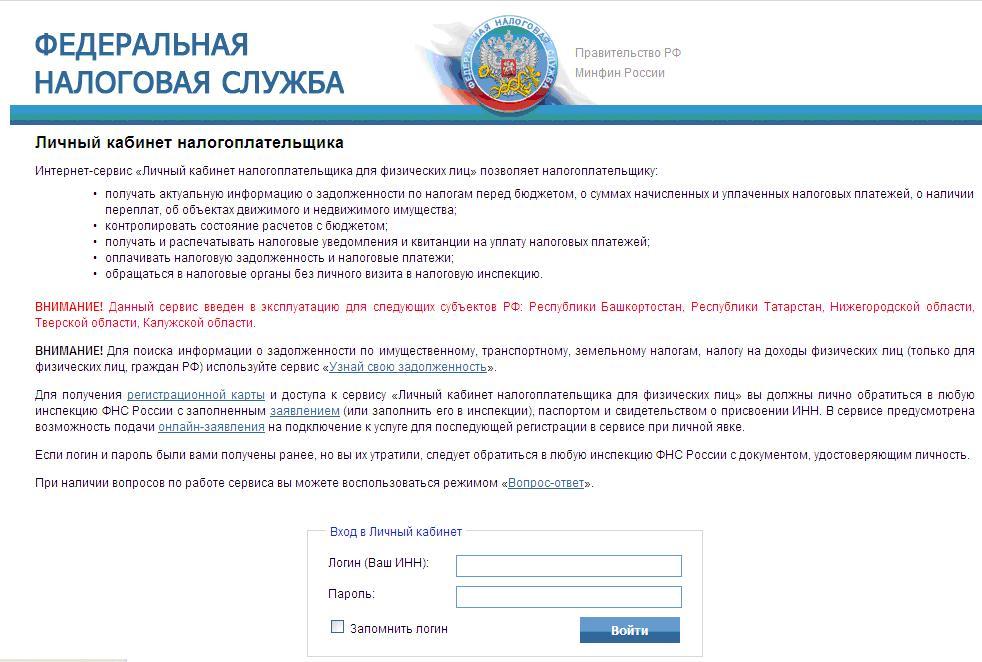

В настоящее время на официальном сайте ФНС России www.nalog.ru доступен интерактивный сервис «Личный кабинет налогоплательщика для физических лиц», который включает в себя в полном объеме функционал сервиса «Узнай свою задолженность». Он размещен в разделе «Электронные сервисы» и позволяет налогоплательщику:

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» позволяет налогоплательщику:

· получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

· контролировать состояние расчетов с бюджетом;

· получать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей;

· оплачивать налоговую задолженность и налоговые платежи через банки – партнеры ФНС России*;

· скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме № 3-НДФЛ, заполнять декларацию по форме № 3-НДФЛ в режиме онлайн, направлять в налоговую инспекцию декларацию по форме № 3-НДФЛ в электронном виде, подписанную электронной подписью налогоплательщика;

· отслеживать статус камеральной проверки налоговых деклараций по форме № 3-НДФЛ;

· обращаться в налоговые органы без личного визита в налоговую инспекцию.

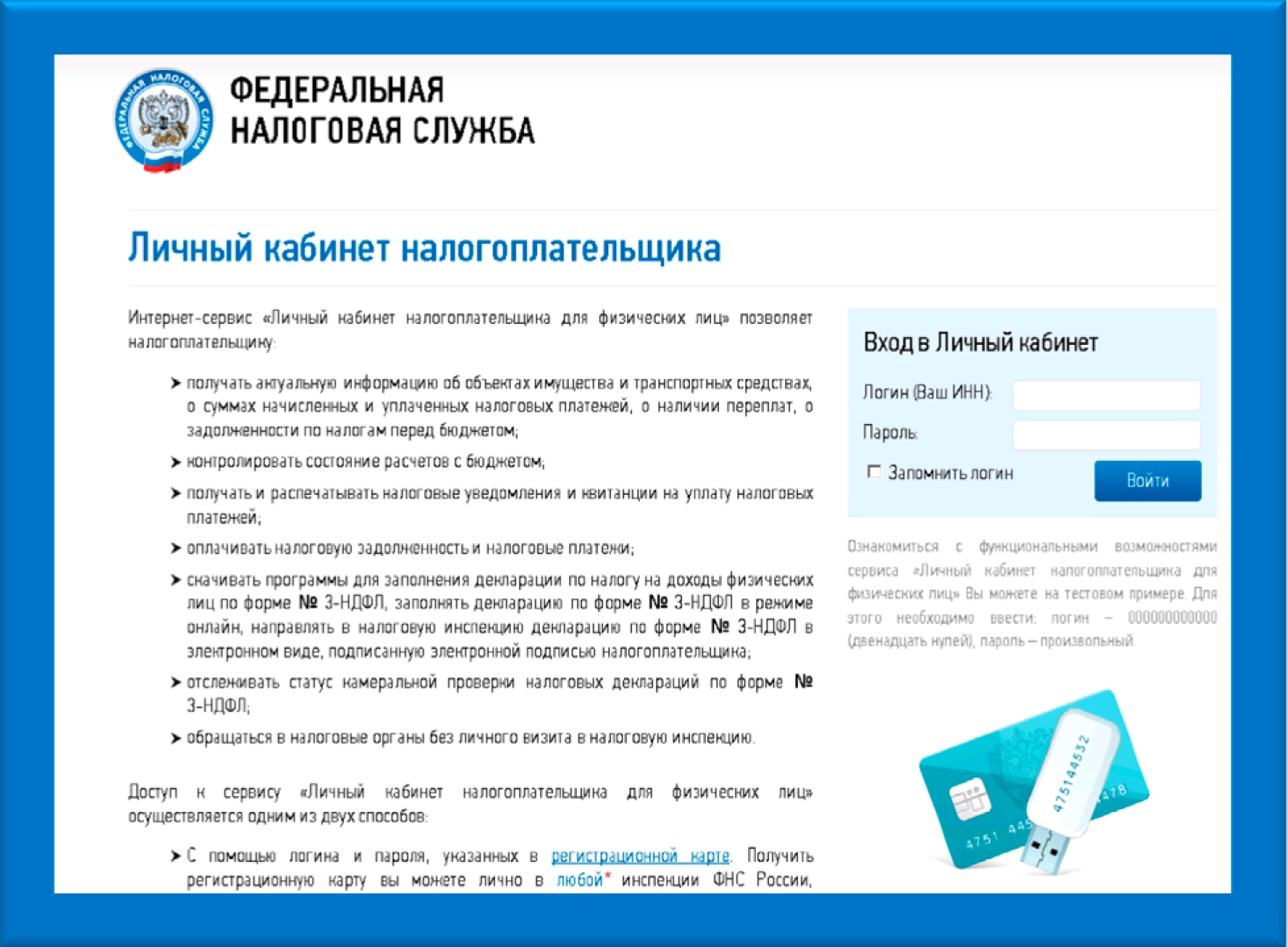

Доступ к сервису «Личный кабинет налогоплательщика для физических лиц» осуществляется одним из трех способов:

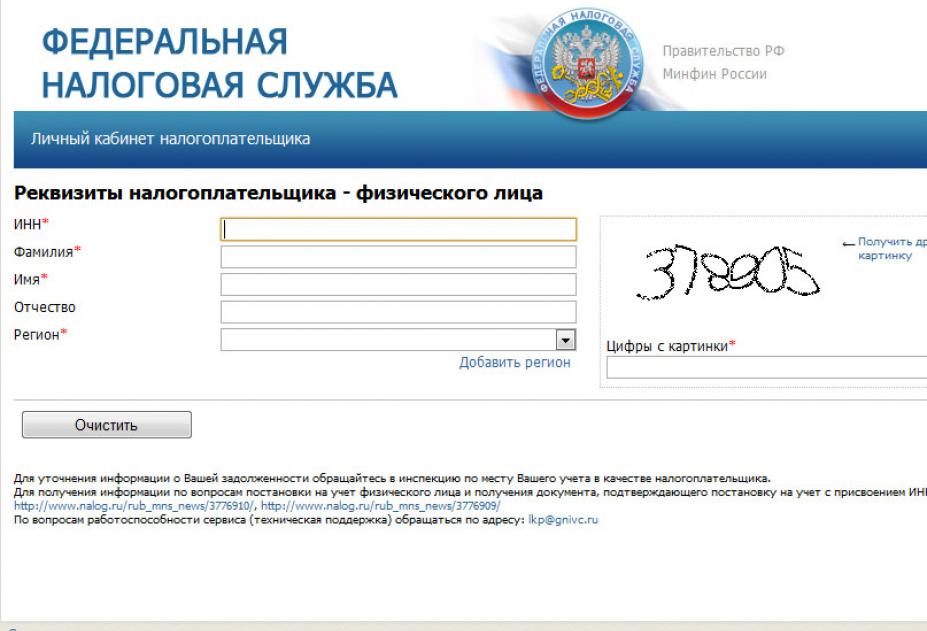

1. С помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту вы можете лично в любой* инспекции ФНС России, независимо от места постановки на учет. При обращении в инспекцию ФНС России по месту жительства при себе необходимо иметь документ, удостоверяющий личность. При обращении в иные инспекции ФНС России при себе необходимо иметь документ, удостоверяющий личность, и оригинал или копию свидетельства о постановке на учет физического лица (свидетельство о присвоении ИНН)/уведомления о постановке на учет. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя.

Если логин и пароль были Вами получены ранее, но Вы их утратили, следует обратиться в любую инспекцию ФНС России с документом, удостоверяющим личность, и (при обращении в инспекцию ФНС России, отличную от инспекции по месту жительства) оригиналом или копией свидетельства о постановке на учет физического лица (свидетельство о присвоении ИНН)/уведомления о постановке на учет.

2. С помощью квалифицированной электронной подписи/Универсальной электронной карты. Квалифицированный сертификат ключа проверки электронной подписи должен быть выданУдостоверяющим центром, аккредитованным Минкомсвязи России и может храниться на любом носителе: жестком диске, USB-ключе, Универсальной электронной карте или смарт-карте. При этом требуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше.

3. С помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг (ЕПГУ). Внимание! Авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (отделения почты России, МФЦ и др.). Пользователи ЕПГУ, уже имеющие доступ к «личному кабинету» на сайте ФНС России, наряду с входом по логину и паролю также смогут осуществлять вход в «личный кабинет», используя свою учетную запись пользователя в ЕСИА.

Внимание! Авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (отделения почты России, МФЦ и др.). Пользователи ЕПГУ, уже имеющие доступ к «личному кабинету» на сайте ФНС России, наряду с входом по логину и паролю также смогут осуществлять вход в «личный кабинет», используя свою учетную запись пользователя в ЕСИА.

При наличии вопросов по работе сервиса Вы можете воспользоваться режимом «Вопрос-ответ».

Уплата налогов через «Личный кабинет налогоплательщика для физических лиц»

Все граждане Российской Федерации, имеющие в собственности земельные участки, объекты недвижимости и транспортные средства обязаны уплачивать земельный налог, налог на имущество физических лиц, транспортный налог. Данные налоги физические лица уплачивают на основании налогового уведомления направляемого налоговыми органами.

Срок уплаты имущественных налогов в этом году – не позднее 2 декабря.

Рассылка налоговых уведомлений уже началась. Печатаются они в центрах ФКУ «Налог-Сервис» и могут направляться налогоплательщикам на адрес регистрации собственника имущества через Почту России из различных регионов страны. Пользователи сервиса «Личный кабинет налогоплательщика для физических лиц», размещенного на сайте www.nalog.ru, получают уведомление в электронном виде, им налоговые уведомления по Почте России не направляются.

Получить государственные услуги ФНС России в электронном виде можно не только на официальном сайте www.nalog.ru, но и с помощью Единого портала государственных услуг (www.gosuslugi.ru).

Следует отметить, что налоговые уведомления на уплату имущественных налогов на портал Госуслуг не направляются. На портале сумма отображается только тогда, когда переходит в раздел «Налоговая задолженность», то есть после истечения установленного законодательством срока для уплаты. В этом году он истекает 2 декабря.

Для входа в «Личный кабинет налогоплательщика для физических лиц» можно использовать как логин и пароль, выданные в налоговой инспекции или МФЦ, так и подтвержденную учетную запись портала Госуслуг. Если код подтверждения для портала Госуслуг получен по почте, войти в Личный кабинет с его помощью на сайте ФНС России нельзя, поскольку личность пользователя, получающего доступ к конфиденциальной информации, должна быть подтверждена им лично.

Если код подтверждения для портала Госуслуг получен по почте, войти в Личный кабинет с его помощью на сайте ФНС России нельзя, поскольку личность пользователя, получающего доступ к конфиденциальной информации, должна быть подтверждена им лично.

Войти в сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России можно по ссылке https://lkfl2.nalog.ru/lkfl, там же размещена информация о способах получения доступа в кабинет, восстановления пароля. Также, можно получить ответы на другие вопросы о работе сервиса воспользовавшись вспомогательным режимом «Вопрос-ответ». Обращаем Ваше внимание ,что обратиться можно в любую инспекцию ФНС России (за исключением специализированных инспекций ФНС России), независимо от места постановки на учет, с документом, удостоверяющим личность.

Инспекция Федеральной налоговой службы по г.Наро-Фоминску Московской области находиться по адресу: 143300, Московская обл, г. Наро-Фоминск, Маршала Жукова ул,13. Адреса налоговых органов и время приема можно уточнить на сайте www. nalog.ru в разделе «Контакты». Разъяснения по вопросам налогообложения и сервису «Личный кабинет налогоплательщика для физических лиц» можно получить по телефону «Горячей линии»: 8 (496) 343-84-85, телефону контакт центра: 8-800-222-22-22.

nalog.ru в разделе «Контакты». Разъяснения по вопросам налогообложения и сервису «Личный кабинет налогоплательщика для физических лиц» можно получить по телефону «Горячей линии»: 8 (496) 343-84-85, телефону контакт центра: 8-800-222-22-22.

IP-PIN онлайн и шаги регистрации учетной записи IRS, процесс.

Линкольн, США

@noahbuscher

PIN-код или IP-PIN для защиты личных данных — это дополнительный уровень защиты личных данных. Защитите себя от кражи личных данных, связанных с налогами. Внимание: Мы настоятельно рекомендуем вам получить собственный IP-PIN для защиты вашей налоговой декларации за 2020 год.

IP-PIN присваивается в виде шестизначного числа, например 123456, IRS для квалифицирующих налогоплательщиков в качестве защиты их номера социального страхования, который не используется обманным путем или по ошибке в их налоговых декларациях за 2020 год.

См. Также: Почему моя налоговая декларация была отклонена?

Как подать заявку на PIN-код для защиты личности

Когда вы подготовите и заполните налоговую декларацию 2020 на eFile. com, вам будет предложено ввести свой IP-PIN во время оформления заказа. Затем этот IP-PIN будет использоваться для подтверждения вашей личности в IRS. Если введенный вами IP-PIN не совпадает с записанным, возврат будет отклонен. На этом этапе вы можете повторно ввести IP-PIN или подать заявку на получение нового.

com, вам будет предложено ввести свой IP-PIN во время оформления заказа. Затем этот IP-PIN будет использоваться для подтверждения вашей личности в IRS. Если введенный вами IP-PIN не совпадает с записанным, возврат будет отклонен. На этом этапе вы можете повторно ввести IP-PIN или подать заявку на получение нового.

Прежде чем подавать заявку на получение личного PIN-кода для защиты личных данных, сначала ознакомьтесь со следующими пунктами:

- Основной, дополнительный налогоплательщик или иждивенец может получить ПИН-код IP после подтверждения личности.

- Подтвердите свою личность с помощью действующего номера социального страхования или SSN.

- Или подтвердите свою личность с помощью индивидуального налогового идентификационного номера или ITIN.

- Персональный идентификационный номер IP действителен только в течение одного года и должен обновляться ежегодно.

- Подача заявки на получение ПИН-кода IP осуществляется быстро и безопасно. Кроме того, это единственный способ получить ПИН-код IP немедленно для налогоплательщика.

- Налогоплательщикам, которые добровольно подают заявку на участие в программе IP PIN или соглашаются с ней, не нужно подавать форму 14039 — Аффидевит о краже личных данных.

- В течение 2022 года у налогоплательщиков будет возможность отказаться от программы IP PIN.

- Неправильно введенный ПИН-код IP в электронной налоговой декларации или расширении приведет к временному отклонению. Это можно исправить, введя правильный ПИН-код IP и отправив его бесплатно.

Кроме того, это единственный способ получить ПИН-код IP немедленно для налогоплательщика.

Кроме того, это единственный способ получить ПИН-код IP немедленно для налогоплательщика.Частью приложения IP PIN является процесс регистрации вашей учетной записи IRS.

Регистрация учетной записи службы IRS

Подавая заявку на получение IP-PIN, вы также регистрируете свою учетную запись IRS, где вы можете получать свои налоговые декларации и историю платежей IRS с течением времени.Вот что вам понадобится для подтверждения вашей личности в течение 15-минутного процесса регистрации учетной записи IRS и IP-PIN:

- Действительный адрес электронной почты ; проверьте папку со спамом во время процесса, так как вы можете получать электронные письма от IRS.

- Ваш действующий номер социального страхования — SSN — или индивидуальный налоговый идентификационный номер — ITIN.

- Налог , статус вашей последней налоговой декларации. Получите копию в цифровом виде или получите физическую копию.

- Почтовый адрес в налоговой декларации. Введите точный адрес, указанный в последней декларации. Примечание. Если вы только что подали декларацию с новым адресом, попробуйте ввести старый адрес, поскольку он все еще может быть сохранен.

- В случае адреса PO Box введите «PO Box» в поле «Address Line 1» без точек и номера, например, PO Box 123.

- Военный адрес: Введите APO, FPO или DPO в качестве «города» и выберите / введите AA, AE или AP в поле «State / U.Раскрывающийся список С. Территория.

- Внешний адрес может быть зарегистрирован только для портала онлайн-платежей, но не IP-PIN, транскрипт и т. Д. Подробнее : информация о налогах для иностранных иностранцев, граждан США и иностранцев-резидентов, работающих или проживающих за границей.

- Номер (а) финансового счета , привязанный к вашему имени. Например, вас могут попросить ввести или выбрать последние 8 цифр вашей кредитной карты — American Express, дебетовые или корпоративные карты исключены.Ваша финансовая информация будет проверена Experian; некоторые номера счетов могут не пройти процесс проверки.

- Ссуды: Вас могут попросить ввести номер вашего счета по студенческой ссуде — номер может состоять из цифр и / или букв, но не содержать каких-либо символов — указанный в выписке по вашей студенческой ссуде. Студенческие ссуды, выданные Nelnet, не подлежат проверке.

- Или вас могут попросить подтвердить или ввести информацию об ипотеке или данные о жилищном ссуде.

- Или подтвердите или введите информацию о кредитной линии или автокредитовании.

- Мобильный телефон должен быть привязан к вашему имени; он должен находиться в США и иметь возможность получать текстовые сообщения. Во время регистрации вы получите одноразовый код активации на свой номер мобильного телефона. У вас есть ограниченное время для ввода этого кода.

- Если на ваше имя не зарегистрирован телефон в США, выберите получение кода активации по почте.После получения кода у вас будет 30 дней для завершения регистрации учетной записи. После этого вы можете загрузить мобильное приложение IRS для получения кодов.

- Если по какой-либо другой причине вы не можете зарегистрироваться на телефоне, запросите код активации по почте.

- Во время процесса регистрации или позже вы можете получать налоговые сообщения, отправленные с номера IRS 77958 или номера телефона: 202-552-1226. Если вы ранее отказались от получения текстовых сообщений, отправьте это текстовое сообщение: SMS IN на номер 77958.

Д. Подробнее : информация о налогах для иностранных иностранцев, граждан США и иностранцев-резидентов, работающих или проживающих за границей.

Д. Подробнее : информация о налогах для иностранных иностранцев, граждан США и иностранцев-резидентов, работающих или проживающих за границей.

Зарегистрируйте учетную запись, получите IP-PIN

Получите свой IP-PIN офлайн

- Для получения нового IP-PIN: Налогоплательщики с доходом не более 72 000 долларов США могут заполнить форму 15227 «Заявление на получение IP-PIN» и отправить ее по адресу IRS, указанному в форме. Как только IRS получит форму, налогоплательщик получит звонок из IRS для проверки личности. После заполнения и прохождения налогоплательщик получит ПИН-код IP для следующего сезона подачи документов.

- Налогоплательщики, которые не могут подать заявку онлайн или не имеют права подавать форму 15227, могут записаться на прием в Центр помощи налогоплательщикам. Налогоплательщик должен предоставить две формы удостоверения личности с фотографией. После того, как налогоплательщик пройдет аутентификацию, налогоплательщику будет отправлен ПИН-код IP.

- Для получение назначенного IP-PIN: При возникновении проблем с созданием учетной записи IRS (отсутствие кредитной карты или кредита для подтверждения личности и т. Д.) есть альтернативы. Налогоплательщики могут позвонить в IRS по телефону 1-800-908-4490, чтобы получить помощь в этом. IRS поможет подтвердить вашу личность и отправит ваш последний сгенерированный IP-PIN по указанному адресу в течение 21 дня.

Как только IRS получит форму, налогоплательщик получит звонок из IRS для проверки личности. После заполнения и прохождения налогоплательщик получит ПИН-код IP для следующего сезона подачи документов.

Как только IRS получит форму, налогоплательщик получит звонок из IRS для проверки личности. После заполнения и прохождения налогоплательщик получит ПИН-код IP для следующего сезона подачи документов.

Если налогоплательщик не может подать свою налоговую декларацию в электронном виде без этого и не может вовремя получить свой IP-PIN, ему, возможно, придется отправить налоговую декларацию по почте, поскольку для этого не потребуется IP-PIN.

Налогоплательщики должны хранить ПИН-код IP в безопасном месте и не сообщать свой ПИН-код никому, кроме налоговой службы. IRS никогда не будет запрашивать ваш IP-PIN; любой телефонный звонок, электронное письмо или текстовое сообщение с запросом вашего IP-PIN является мошенничеством.

Использование вашего IP-PIN при подаче налоговой декларации или электронной подаче налоговой декларации

Когда вы подаете налоговую декларацию на eFile.com, вы вводите свой IPPIN во время процесса. Это позволит быстро и легко подтвердить вашу личность, обработать ваш возврат и получить возврат налога, если он будет причитаться. Обязательно введите его правильно с первой попытки, чтобы избежать ошибок или отказов. Получите свой PIN-код из своей учетной записи IRS или в письме, отправленном из IRS.

Получите свой PIN-код из своей учетной записи IRS или в письме, отправленном из IRS.

Общие вопросы при использовании вашего IP-PIN:

- Что делать, если я введу неправильный IP-PIN? IRS временно отклонит возврат. Войдите в свою учетную запись eFile и попытайтесь выполнить повторную подписку, используя правильный IP-PIN. Если вы уверены, что введенный номер правильный, проверьте его в своем онлайн-аккаунте IRS, обратитесь в одну из наших налоговых инспекций или позвоните в IRS, чтобы повторно выпустить IP-PIN по номеру 1-800-908-4490 для получения специализированной помощи.

- Как использовать свой IP PIN при совместном возврате? Если вы состоите в браке и подаете совместную регистрацию, вы будете вводить свой ПИН-код IP, как если бы вы регистрировали холост, если он у вас есть. Если он есть у вас и вашего супруга, укажите его в соответствующих декларациях с одинаковым налоговым статусом. Если он есть только у одного из вас, его должен будет ввести только этот супруг. Если вы не уверены в своем статусе, просмотрите этот бесплатный и простой STATucator, чтобы узнать свой статус регистрации в IRS.

- Где я могу ввести свой IP PIN при подаче налоговой декларации? Приложение eFile Tax App предложит вам ввести PIN-код IP во время оформления заказа.Если у вас возникли проблемы с поиском того, где и как ввести свой PIN-код, обратитесь в одну из наших налоговых инспекций.

- Должен ли я использовать свой IP-PIN для подачи декларации за предыдущий год? Вам нужно будет ввести свой PIN-код, чтобы подтвердить свою личность, если вы собираетесь подать какую-либо декларацию за предыдущий год в дополнение к текущему году.

- Каков срок действия моего IP-ПИН-кода? Каждый IP-PIN действителен в течение одного года; IRS будет выпускать новый каждый год. Вы можете подать заявку, следуя приведенным выше инструкциям, или IRS может отправить вам письмо CP01A с вашим новым IP-PIN где-то в конце декабря или в начале января.

- Следует ли мне избавиться от своего ПИН-кода IP после того, как я подал заявку? Храните свой IP-PIN в надежном месте в течение всего года, даже если вы уже использовали его. После того, как вы получили новый на новый год, можно безопасно утилизировать или удалить старый, но мы рекомендуем сохранить его для своих записей.

- Как использовать PIN-код IP моего иждивенца в моей налоговой декларации? Если вы претендуете на иждивенца по вашей налоговой декларации и у него есть собственный IP-PIN, вы введете его при подаче электронной налоговой декларации.Приложение eFile Tax поможет вам в этом, когда это применимо.

- В каких формах я могу использовать свой IP-PIN? IP-PIN используется только в следующих формах 1040: 1040, 1040-SR, 1040-NR и 1040-PR / SS. Это означает, что вы не будете использовать свой IP-PIN при подаче налоговой поправки или продления налога.

- Смогу ли я быстрее получить возврат налога с помощью ПИН-кода IP? Использование вашего IP-PIN не определяет, как и когда вы получите возмещение, если оно причитается. Воспользуйтесь нашим бесплатным DATEucator, чтобы оценить дату возврата налога.

Если вы не уверены в своем статусе, просмотрите этот бесплатный и простой STATucator, чтобы узнать свой статус регистрации в IRS.

Если вы не уверены в своем статусе, просмотрите этот бесплатный и простой STATucator, чтобы узнать свой статус регистрации в IRS.

Дополнительные вопросы? Наши налоговые инспекторы всегда готовы помочь.

Жертвы кражи личных данных, связанных с налогами

Подтвержденные жертвы кражи личных данных, связанной с налогами, должны заполнить форму 14039 «Аффидевит кражи личных данных», если их поданная в электронной форме налоговая декларация была отклонена из-за дублирования SSN. Затем IRS расследует их дело, и, как только поддельная налоговая декларация будет удалена со счета налогоплательщика, налогоплательщик автоматически получит IP-адрес по почте в начале следующего календарного года или налогового сезона.

Жертвы подтвержденной кражи личных данных не могут отказаться от программы IP PIN, в отличие от других налогоплательщиков. IP-PIN-коды будут ежегодно отправляться по почте подтвержденным жертвам и участникам, зарегистрированным до 2020 года. Это происходит в форме уведомления CP01A, которое будет содержать PIN-код.

Утерянные IP-PIN-коды также можно получить через онлайн-аккаунт.

Просмотрите информацию о краже личных данных IRS для налогоплательщиков.

Зарегистрируйте учетную запись, получите IP-PIN

Подготовьте налоговую декларацию с помощью eFile.com и используйте свой IP-PIN для подтверждения своей личности. Узнайте, как eFile обеспечивает безопасность пользовательских данных.

Узнайте о поддельных электронных письмах IRS и о том, как выполнить проверку личности с помощью полученного вами письма IRS.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Обновите свой идентификационный номер налогоплательщика | Square Support Center

Чтобы обеспечить точную налоговую отчетность для вас или вашего бизнеса, а также для предотвращения любых удержаний со стороны IRS, очень важно, чтобы вы обновили свою учетную запись Square в соответствии с записями IRS. Вы можете в любое время просмотреть или обновить идентификационную информацию налогоплательщика, которую вы предоставили Square, прямо со своей панели Square Dashboard.

Вы можете в любое время просмотреть или обновить идентификационную информацию налогоплательщика, которую вы предоставили Square, прямо со своей панели Square Dashboard.

Обновите информацию о налогоплательщиках

Чтобы обновить информацию о налогоплательщике, выполните следующие действия:

Войдите в систему, используя адрес электронной почты и пароль, связанные с вашей учетной записью Square.

Введите имя налогоплательщика и ИНН точно так, как он указан в файле с IRS, в первых двух полях раздела Информация о налогоплательщике .

Нажмите Сохранить .

Примечание : Если вы еще не ввели информацию о налогоплательщике своей компании, по умолчанию ваша учетная запись Square будет связана с вашим юридическим именем и номером социального страхования (SSN). Если возможно: замените свое официальное название на название своей компании и введите свой EIN в поле SSN ON FILE для обновления.

Если возможно: замените свое официальное название на название своей компании и введите свой EIN в поле SSN ON FILE для обновления.

Обновление информации о налогоплательщиках — устранение неполадок

Если вы получаете сообщение об ошибке при обновлении информации, попробуйте следующее, чтобы решить проблему:

Введите свое официальное имя вместо названия компании. Обратите внимание, что Doing Business As или DBA не является документом, признанным IRS. Обязательно укажите свое полное официальное имя, например, администратор баз данных John D. Smith «John Smith Enterprises» следует вводить как «John D. Smith».

Если вы недавно вышли замуж, попробуйте использовать свою девичью фамилию.

Если у вас есть индивидуальное предприятие, попробуйте ввести свое юридическое имя. Индивидуальные предприятия обычно ведутся на имя владельца, а не на название компании.

Убедитесь, что вы вводите информацию, выданную федеральным агентством, таким как IRS или SSA (Управление социального обеспечения), а не агентством штата.

Если ваш идентификационный номер налогоплательщика необходимо обновить для Square Payroll, вы можете прочитать дополнительную информацию об этом процессе здесь.

Если у Вас возникнут дополнительные вопросы, свяжитесь с нами.

ПИН-код защиты личности IRS — Поддержка

Начиная с января 2011 года, IRS начало рассылать уведомление (CP01A) налогоплательщикам, которые ранее связались с ними и с тех пор были подтверждены IRS как жертвы кражи личных данных. В новом уведомлении налогоплательщику будет предоставлен 6-значный PIN-код для защиты личности (IP-PIN), действительный только для подачи федеральной налоговой декларации за текущий год. Включение ПИН-кода IP в федеральную налоговую декларацию налогоплательщика за текущий год позволит избежать задержек в обработке налоговой декларации, отличив налогоплательщика от возможного похитителя личных данных.В случае, если налогоплательщик потеряет или потеряет уведомление CP01A, он может попытаться восстановить или заменить его для текущего налогового года, щелкнув здесь. Новое уведомление CP01A будет выпускаться каждый последующий год в январе в связи с новым сезоном подачи документов, пока налоговый счет налогоплательщика остается под угрозой кражи личных данных.

Новое уведомление CP01A будет выпускаться каждый последующий год в январе в связи с новым сезоном подачи документов, пока налоговый счет налогоплательщика остается под угрозой кражи личных данных.Чтобы ввести PIN-код для защиты личности в налоговой программе

В главном меню налоговой декларации (форма 1040) выберите:

- Персональная информация

- Имя и адрес

- PIN-код для защиты личности — введите 6-значный PIN-код, предоставленный IRS.PIN-код будет напечатан внизу

страницы 2 формы 1040 в серой заштрихованной области справа от поля род занятий супруга.

PIN-код защиты личности (IP PIN) Краткая информация

- PIN-код для защиты личных данных выдается в конце декабря или в начале января и действителен только в течение текущего года обработки. Вы должны использовать свой последний ПИН-код IP для любых просроченных возвратов по формам 1040, 1040A, 1040EZ или 1040PR / SS за предыдущий год, которые вы можете подать в электронном виде в текущем году.

- Если PIN-код защиты личности не включен в декларацию затронутого налогоплательщика или неверен, обработка его федеральной налоговой декларации будет отложена.

- Если уведомление CP01A, содержащее ПИН-код IP, потеряно и пострадавший налогоплательщик не может вспомнить назначенный ПИН-адрес IP, он может щелкнуть здесь, чтобы создать учетную запись и получить свой ПИН-код IP, или позвонить в специализированное подразделение по защите личных данных по телефону 1.800.908.4490 доб. 245, чтобы получить новый штифт. Использование сменных IP-кодов приведет к задержке в обработке вашей налоговой декларации и выдаче любого возмещения, на которое вы можете иметь право, пока IRS проверяет декларацию как декларацию налогоплательщика.

- Если подается совместная налоговая декларация и и налогоплательщику, и супругу (-е) был выдан ПИН-код IP, при подаче бумажной декларации в налоговую декларацию должен быть включен только ПИН-код налогоплательщика. Однако, если вы подаете заявку в электронном виде, оба налогоплательщика должны ввести свои ПИН-коды IP.

- Налогоплательщикам, которые могли стать жертвой кражи личных данных, следует обратиться в отдел защиты личных данных IRS по телефону 1.800.908.4490. Часы работы: понедельник — пятница, с 7:00 до 19:00 по вашему местному времени.

Дополнительные ссылки :

Ваш личный кабинет | impots.gouv.fr

Веб-сайт impots.gouv.fr предоставляет вам два простых способа войти в свою личную учетную запись: используя данные для входа на impots.gouv.fr или щелкнув значок FranceConnect.

Информация для входа на impots.gouv.fr

Зачем мне авторизоваться?

Ваш личный кабинет содержит личные данные. Это нормально, что его надо беречь.

Ваша личная онлайн-учетная запись предназначена только для вас. Таким образом, каждый член налоговой семьи может получить доступ к онлайн-сервисам, введя свой налоговый номер. Каждый член налогового домохозяйства может проводить онлайн-транзакции от имени домохозяйства (платить или регистрировать налоги) и проконсультироваться о своей личной налоговой ситуации.

Как найти данные для входа

Ваш налоговый номер — это уникальный 13-значный номер, который вам нужен для всех налоговых процедур. Он отображается вверху первой страницы вашей последней налоговой декларации.

Он также печатается в основных налоговых документах, которые вы получаете, включая уведомления о начислении вашего подоходного налога и местных налогов.

Если у вас уже есть личная учетная запись с паролем, но вы потеряли свой налоговый номер, вы можете восстановить его, нажав на « Où Trouver votre numéro fiscal? » (Где я могу найти свой налоговый номер?) В в разделе справки, а затем на « Recevoir votre numéro fiscal par Courriel » (получение моего налогового номера по электронной почте) ».

Запомните, где вы указали свой налоговый номер, потому что он вам понадобится каждый раз, когда вы входите в личный кабинет.

Ваш номер онлайн-доступа

Ваш онлайн-номер доступа отображается на первой странице вашей последней налоговой декларации.

Он также будет отображаться в любой почте, полученной вами в течение года:

— Если вам 20 лет или больше, это первый раз, когда вы подаете декларацию, и вы были включены в налоговое домохозяйство своих родителей в предыдущем году;

— Если ваш супруг создал личную учетную запись, в верхнем правом поле при его или ее онлайн-декларации.

Это число меняется каждый год . Убедитесь, что вы ввели номер, указанный в последней налоговой декларации.

Если у вас нет последней налоговой декларации, введите номер доступа в Интернете за предыдущий год.

Ваш базовый налогооблагаемый доход указан на титульной странице вашего последнего уведомления о начислении налога на прибыль в поле с надписью « Vos références » (ваши ссылочные номера).

Вы также можете найти его в разбивке ваших налогов в разделе « Renseignements Complémentaires » (Прочая информация), если вы не видите его в поле « Vos références » (например, если вы получили уведомление о налоговых льготах).

Особый случай:

Если вы были включены в налоговую семью своих родителей, напишите «0» в поле «Базовый налогооблагаемый доход».

Как мне создать личную учетную запись?

Если вы обязаны платить подоходный налог, или взрослый член налоговой семьи

Вы можете создать свое личное пространство, используя три идентификационных элемента, которые появляются в ваших налоговых документах: ваш налоговый номер, ваш номер доступа в Интернете и ваш базовый налогооблагаемый доход.

Вы также можете щелкнуть значок FranceConnect и войти в систему, используя учетную запись вашего партнера-участника: AMELI, L’Identité Numérique de La Poste, MobileConnect et moi или Mutualité Sociale Agricole.

После того, как вы ввели свой адрес электронной почты и выбрали пароль, вы получите электронное письмо, содержащее ссылку, которую вы должны щелкнуть в течение 24 часов, чтобы подтвердить создание вашей личной учетной записи. Пожалуйста, запомните свой пароль при следующем входе в систему.

Пожалуйста, запомните свой пароль при следующем входе в систему.

Если у вас есть налоговый номер, но вы не обязаны платить подоходный налог (например, вы обязаны платить налог на жительство или налог на имущество)

Вы можете щелкнуть значок FranceConnect и войти в систему, используя учетную запись вашего партнера-участника: AMELI, L’Identité Numérique de La Poste, MobileConnect et moi или Mutualité Sociale Agricole.

Если у вас нет учетной записи FranceConnect, вам необходимо подтвердить свою личность, чтобы создать личную учетную запись. Вы должны либо обратиться в местную налоговую инспекцию и представиться сотруднику, либо заполнить форму, доступную в в разделе «Контакты» на этом сайте .

После подтверждения вашей личности вам будет отправлено электронное письмо, в котором будет указано, что вы можете создать свое личное пространство, указав свой налоговый номер и дату рождения на на странице входа на этом сайте .

Затем вам нужно будет ввести свой адрес электронной почты и пароль, который вы выбрали. Затем вы получите электронное письмо со ссылкой, которую вы должны нажать в течение 24 часов, чтобы подтвердить создание вашей личной учетной записи.

Сохраните данные для входа (налоговый номер и пароль) для следующего входа в систему.

Если у вас нет налогового номера

Вам необходимо будет подтвердить свою личность, чтобы создать личный кабинет.Вы должны либо обратиться в местную налоговую инспекцию и представиться сотруднику, либо заполнить форму, доступную в в разделе «Контакты» на этом сайте .

После подтверждения вашей личности вам будет отправлено электронное письмо, в котором будет указано, что вы можете создать свое личное пространство, указав свой налоговый номер и дату рождения на на странице входа на этом сайте .

Затем вам нужно будет ввести свой адрес электронной почты и пароль, который вы выбрали. Затем вы получите электронное письмо со ссылкой, которую вы должны нажать в течение 24 часов, чтобы подтвердить создание вашей личной учетной записи.

Затем вы получите электронное письмо со ссылкой, которую вы должны нажать в течение 24 часов, чтобы подтвердить создание вашей личной учетной записи.

Сохраните данные для входа (налоговый номер и пароль) для следующего входа в систему.

Изменение адреса электронной почты или пароля

Чтобы изменить изначально выбранный адрес электронной почты или пароль, вам необходимо войти в личный кабинет, указав свой налоговый номер и текущий пароль.

Затем нажмите « Mon profil » (Мой профиль), где вы можете изменить свой адрес электронной почты или пароль (вы также можете изменить свои номера телефонов, варианты безбумажной связи и способ связи).

Если вы измените свой адрес электронной почты, вы получите электронное письмо с подтверждением, подтверждающее, что у вас есть доступ к этому новому адресу электронной почты.

Если вы получаете сообщение об ошибке при попытке войти в личный кабинет

Есть три возможных причины:

Перевод: Вы ввели неизвестный налоговый номер. Пожалуйста, проверьте номер.

Пожалуйста, проверьте номер.

Если вы ввели номер правильно, обратитесь в местную налоговую инспекцию.

Если вы уже создали и активировали свой пароль , вам нужно будет обратиться в местную налоговую инспекцию, чтобы подтвердить свою личность и подтвердить свой доступ.

Перевод: Чтобы создать личную учетную запись, вы должны предоставить подтверждение своей личности в местную налоговую инспекцию.

Если у вас есть учетная запись FranceConnect, вы можете щелкнуть значок FranceConnect и войти в систему, используя учетную запись, которая у вас есть у участвующего партнера.

Если у вас нет учетной записи FranceConnect, вы должны подтвердить свою личность, прежде чем создавать свою личную учетную запись. Вы должны либо заполнить форму , доступную в разделе «Контакты» на сайте impots.gouv.fr, либо обратиться в местную налоговую инспекцию, чтобы сотрудник подтвердил вашу личность.

После подтверждения вашей личности вы получите электронное письмо с сообщением о том, что вы можете создать личную учетную запись, указав свой налоговый номер и дату рождения на странице входа на этом сайте , а затем следуйте инструкции.

Чтобы упростить вход в систему в следующий раз, вы можете использовать менеджер паролей, встроенный в вашу систему, или менеджер паролей , предоставленный третьей стороной .

Перевод: Вы не можете получить доступ к своей личной учетной записи или использовать онлайн-сервисы. Приносим извинения за это. Обратитесь в местную налоговую инспекцию.

По техническим причинам ваш налоговый номер отключен. Вы можете получить новый налоговый номер , обратившись в местную налоговую службу .

Вам нужно будет создать новую учетную запись, используя этот налоговый номер, следуя процедуре, описанной в предыдущем разделе.

На вашем смартфоне

Загрузите приложение impots.gouv из App Store или Google Play.

Через значок FranceConnect

Что такое FranceConnect?FranceConnect позволяет любому человеку войти в ряд государственных онлайн-сервисов, на сайтах которых отображается значок FranceConnect.Вы можете войти в систему, используя онлайн-аккаунт, который у вас уже есть у любого из следующих партнеров:

Если вы являетесь индивидуальным налогоплательщиком, который желает получить доступ к онлайн-услугам (например, подавать онлайн-налоговую декларацию), вы можете использовать существующую учетную запись у одного из перечисленных выше партнеров без необходимости предпринимать какие-либо дополнительные действия.

Как авторизоваться с помощью этого сервиса

Щелкните значок FranceConnect на странице входа для физических лиц.

Выберите партнера, у которого уже есть учетная запись в Интернете.

Введите идентификатор и пароль, которые вы используете для выбранного партнера.

Вы вошли на сайт impots.gouv.fr; вы можете управлять своей учетной записью на тех же условиях конфиденциальности и безопасности, как если бы вы вошли в систему напрямую.

Если у вас еще нет личной учетной записи на impots.gouv.fr, вам нужно будет создать ее при первом входе в систему, введя адрес электронной почты и выбрав пароль.

На выбранный вами адрес будет отправлено электронное письмо. В течение 24 часов вы должны щелкнуть ссылку , содержащуюся в этом электронном письме, чтобы завершить активацию своей учетной записи .

Если вы не получили это письмо, проверьте папку со спамом.

После активации вы получите доступ к своей личной учетной записи.

Чтобы получить дополнительную информацию или узнать обо всех сайтах, на которые вы можете войти через FranceConnect, посетите веб-сайт FranceConnect .

Что делать, если я получаю сообщение об ошибке при входе в личный кабинет?

Сообщение об ошибке может появиться после ввода данных для входа в систему в окне партнера FranceConnect.

В этом случае вам следует обратиться за помощью в службу поддержки пользователей FranceConnect: [email protected] .

Однако, если появляется следующее сообщение:

«В настоящее время вы не можете войти в систему с помощью FranceConnect.За дополнительной информацией обращайтесь в службу поддержки FranceConnect. «

Это связано с тем, что данные, относящиеся к вашему гражданскому статусу, хранящиеся в DGFiP, не позволяют вам использовать FranceConnect либо потому, что ваши данные неполны, либо потому, что у вас нет налогового номера.

Вы должны обратиться в местную налоговую инспекцию или следовать той же процедуре, которая описана выше: «Если у вас нет налогового номера».

ОБНОВЛЕННАЯ ЧАСТЬ DINR — 22 АПРЕЛЯ 2021 ГОДАНе входит в налоговую инспекцию.

Как открыть лицевой счет налогоплательщика? Сравнение новой версии ЛК со старой

Как открыть лицевой счет налогоплательщика? Сравнение новой версии ЛК со старойИнтернет-порталы созданы с единственной целью — облегчить жизнь современного человека. Это очень ценно в наш век скорости, когда время является одной из главных ценностей. Сегодняшний прогресс позволяет существенно сэкономить силы при использовании госуслуг. Вход в личный кабинет налогоплательщика для физических лиц, как правильно сделать регистрацию и причины, по которым эта функция может не работать.Об этом вы узнаете из этой статьи.

Давайте начнем все для того, чтобы создать свой аккаунт вам необходимо точно соблюдать все наши инструкции, следуя им, вы не возьмете на себя много работы. Чем может помочь эта функция, кратко перечислим:

- осуществляет контроль и расчеты со своими бюджетными средствами;

- печать важных налоговых уведомлений и отправка квитанций об уплате налоговых платежей;

- привлечь банки-партнеры для уплаты налоговой задолженности;

- отслеживать статус оспаривания налоговой декларации;

- возможность общаться с налоговым инспектором без личного посещения службы.

Это далеко не полный список того, что можно сделать, войдя в личный кабинет. На самом деле его функциональность способна поразить ваше воображение, творите, приходите, убедитесь.

Получаем доступ

Тут особо напрягаться не нужно. Предлагаем вашему вниманию сразу три способа, как получить доступ к интересующему вас интернет-сервису. Выбирайте наиболее оптимальный для себя:

В первом случае вы изначально указываете пароль и логин, с этими данными вы перейдете в личный кабинет.Чтобы заставить их лично явиться в налоговую службу по месту жительства. При себе необходимо иметь паспорт и документ, подтверждающий факт ведения налогового учета на физическое лицо.

Собственно вход осуществляем, используя индивидуальную электронную подпись, или как еще ее называют электронную карту универсального направления. Его можно получить в любом удостоверяющем центре, имеющем соответствующую аккредитацию Минкомсвязи России. Эта информация обычно размещается на жестком диске или на специализированном USB-накопителе. В данном случае используется какое-то программное обеспечение — криптопровайдера.

В данном случае используется какое-то программное обеспечение — криптопровайдера.

Последний способ подходит только тем, кто уже обратился и получил реквизиты доступа лично в местах присутствия операторов ECI. Таким образом, вы сможете использовать учетную запись в единой системе идентификации ECIA.

Входим в личный кабинет

В качестве логина используется регистрационный номер карты этого налогоплательщика (ИНН). На начальном этапе вам будет предоставлен пароль, но вы сами должны его изменить в течение календарного месяца, если вы этого не сделаете, то ход вашего личного кабинета автоматически блокируется.Это также может быть причиной отказа в доступе. Одна из причин, по которой не работает Кабинет, если вы забыли пароль. В этом случае всю процедуру его получения придется проходить заново. Однако стоит учесть, что вы всегда в случае каких-либо затруднений советуетесь в поддержку поддержки.

Новый личный кабинет налогоплательщика для физических лиц порадовал всей простотой интерфейса и красочным дизайном. Новый сайт налоговой инспекции появился в начале августа 2018 года.Изменился не только дизайн, но и некоторые функции. Рассмотрим их в нашей статье ниже.

Новый сайт налоговой инспекции появился в начале августа 2018 года.Изменился не только дизайн, но и некоторые функции. Рассмотрим их в нашей статье ниже.

Регистрация в новом лицевом кабинете на сайте Tax RU уже выгодна налогоплательщику тем, что нет необходимости стоять на месте в Центре налоговой инспекции. Решение вопросов можно найти не выходя из дома, а именно:

- получить информацию о транспорте, имуществе, о переплатах и долгах;

- контролировать страховые взносы;

- получить квитку налогов;

- скачать программы для проектирования 3-PBF на свой компьютер, а также заполнить онлайн-декларацию через Интернет;

- отправить данные 3-НДФЛ в налоговую через Интернет через ЭЦП;

- контролировать статус аудита по декларации 3-НДФЛ.

Все вышеперечисленные особенности делают использование LC очень удобным. В конце концов, это экономит время, практически сокращая количество поездок в налоговую службу.

Как получить доступ к услуге ЛЦ

Несмотря на все преимущества, на сайте nalog. ru все довольно просто. Единственная сложность может заключаться в том, что придется все-таки лично пойти в ФНС для получения доступа к своему личному кабинету. Вы можете порадовать себя тем, что эта поездка в налоговую может стать для вас последней: в дальнейшем все операции можно проводить, не выходя из дома.

ru все довольно просто. Единственная сложность может заключаться в том, что придется все-таки лично пойти в ФНС для получения доступа к своему личному кабинету. Вы можете порадовать себя тем, что эта поездка в налоговую может стать для вас последней: в дальнейшем все операции можно проводить, не выходя из дома.

Есть 3 варианта входа в новый лицевой счет налогоплательщика:

- Зарегистрироваться в любой налоговой инспекции. Регистрация осуществляется сотрудниками ИФНС только при наличии паспорта и ИНН. После этого вам будут предоставлены данные доступа, по которым вы сможете перейти в новый аккредитив налогоплательщика.

- С помощью электронной цифровой подписи. При этом сертификат ключа для проверки ЭЦП должен быть выдан Организацией, уполномоченной Министерством экономических коммуникаций Российской Федерации.Его можно использовать на любом носителе, но для корректной работы он необходим согласно Cryptopro CSP CRYPTOPRODER 3.6 и выше.

- Через личный кабинет на сайте Госслужбы. Если вы уже были зарегистрированы в прошлом и зашли на почту или в МФЦ за паролем, то ваша страница на портале Госуслуги может переключиться на эти данные в новый лицевой кабинет налоговой инспекции. При этом сам ЛЦ откроется вообще, но сначала сформируется 1-2 дня.

Если вы уже были зарегистрированы в прошлом и зашли на почту или в МФЦ за паролем, то ваша страница на портале Госуслуги может переключиться на эти данные в новый лицевой кабинет налоговой инспекции. При этом сам ЛЦ откроется вообще, но сначала сформируется 1-2 дня.

Если вы уже были зарегистрированы в прошлом и зашли на почту или в МФЦ за паролем, то ваша страница на портале Госуслуги может переключиться на эти данные в новый лицевой кабинет налоговой инспекции. При этом сам ЛЦ откроется вообще, но сначала сформируется 1-2 дня.В случае утери пароля вместе с логином, как гласит налоговая, личный кабинет (новая версия) будет доступен только после повторного посещения удостоверения личности в ИФНС.

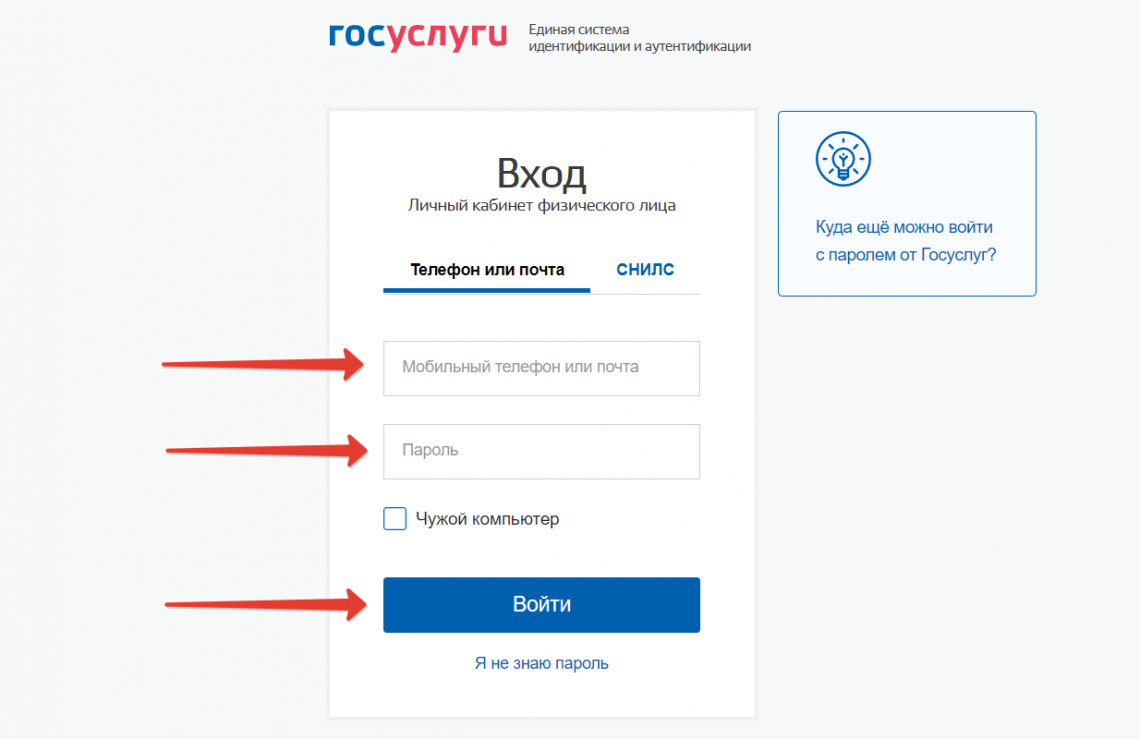

Если есть подтвержденный логин и пароль доступа, то заходим на сайт налоговой инспекции NALOG.RU.

В появившемся окне вводим персональные данные доступа в аккредитиве, полученные от налоговых органов. Если вам нужно войти, используя другие параметры, мы выбираем соответствующие разделы, которые расположены справа от кнопки «Войти»: С помощью ЭЦП или через госуслуги.

Обзор функций личного кабинета

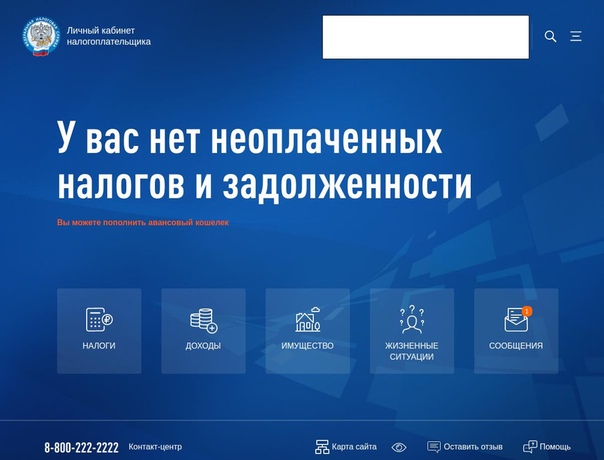

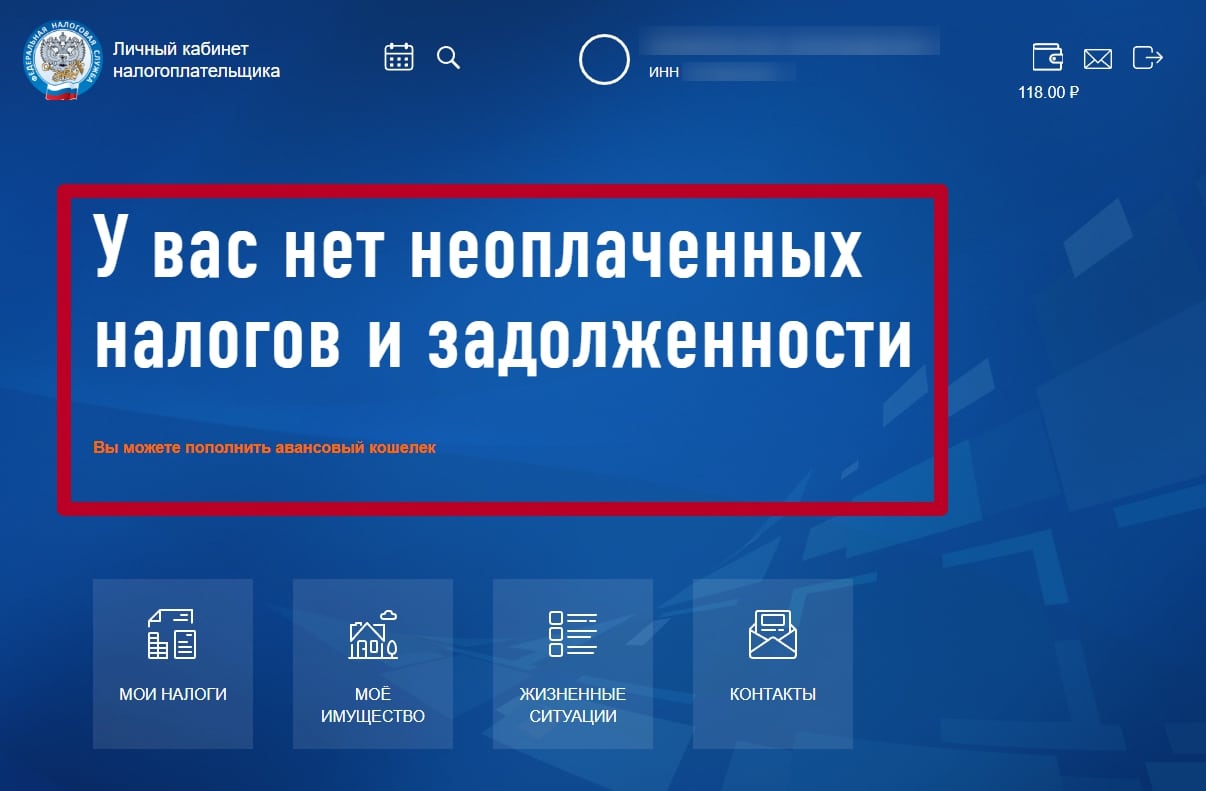

На главной странице новой версии личного кабинета ФНС России надпись о статусе ваших фильтров светится яркими крупными буквами.

Ну, или вы увидите менее оптимистичное сообщение о вашей налоговой задолженности с указанием сроков выплаты.

Здесь также можно увидеть ряд кнопок, переходящих к дальнейшим действиям:

- профиль налогоплательщика с указанием ФИО и ИНН;

- мои налоги;

- мое имущество;

- жизненные ситуации;

- контактов;

- буквы.

На этой же странице вы можете перейти к версии для слабовидящих или настроить цвета и шрифт интерфейса по своему желанию.

Когда вы нажмете центральную просрочку по долгу, вы окажетесь на странице с расшифровкой налогов, показывающей всю историю операций.

Новая версия личного кабинета налогоплательщика для физических лиц позволяет составлять образцы по налоговым, операционным и налоговым службам. Там вы можете подробно проанализировать начисления и статус уплаты по конкретному налогу.

Что видно в личном профиле

При переходе в личный профиль будет видна вся ваша идентификационная информация:

- контакты;

- персональная информация;

- сюжетный боевик.

Там же вы можете получить облачную версию ЭЦП, но она будет неквалифицированной и действительной только для обновленной версии лицевого счета налогоплательщика.

Для этого нужно придумать пароль и отправить запрос на создание ЭЦП.В этом окне вы также можете зарегистрироваться в Федеральной налоговой службе уже имеющейся квалифицированной ЭЦП для работы в новой версии личного кабинета.

А в этом окне контролировать состояние счетов за рубежом, а при открытии такого счета уведомлять ИФНС.

Если по IFSN в Личном кабинете, при загрузке новой версии Интерфейса вы заметите несоответствие личных данных, то вам необходимо написать корректировку для уточнения информации.Это делается нажатием оранжевой кнопки «Указать личные данные».

После этого выписка поступает в налоговую и ее обработка займет около 30 дней. Но на следующий день после заявления налоговые органы напишут вам ответ, что оно принято в дело.

Что можно увидеть в сервисе «Мои налоги»

При нажатии на кнопку «Мои налоги» вы попадаете в историю текущих налогов.

По каждому налогу удобно просматривать детализацию, в датах отражается сумма уплаченных и начисленных кормов.Из этих же вкладок вы можете перейти на страницу для уточнения информации об объекте недвижимости.

Дополнительно в этом окне есть ссылки для перехода к информации о страховых выплатах и доходах, которые работодатель показывает для выплаты вам НДФЛ. Правда, страховые взносы появятся не сразу, так как сначала формируется запрос в пенсионный фонд, а это обычно занимает несколько дней.

Но в информации о доходах вы мгновенно обнаружите информацию о сумме вашей официальной зарплаты в виде справки Help 2-NDFL от работодателя.

Любую справку можно сразу скачать и подробно прочитать. Он загружается в виде PDF-документа, заархивированного в ZIP-папку.

На этой же вкладке есть кнопка «Информация о доходах из декларации», которая показывает данные о подоходном налоге.

Что можно увидеть в сервисе «Моя недвижимость»

При переходе на вкладку «Моя недвижимость» сразу отображается информация о вашей собственности. По желанию можно поставить фильтр и детально посмотреть по типу:

По желанию можно поставить фильтр и детально посмотреть по типу:

- объект недвижимости;

- земля в собственности;

- вагона;

- лодки, яхты, катера;

- самолетов, вертолетов.

А недвижимость фильтруется по состоянию учёта и можно отслеживать даже снятие с регистрации.

Этот отдел пишет заявление о льготах или уточняет информацию об имуществе, если они неправильно отображаются в IFTS. Приложение уйдет в налоговую сразу, но изменения в личном кабинете налогоплательщика отобразятся только через несколько дней.

В нижней части интерфейса в окне «Моя собственность» находится отдел помощи в собственности.

Подробно рассказывает, что делать в нестандартных случаях. Например, если в личном кабинете при загрузке страницы новой услуги:

- видны не все объекты собственности;

- показан объект, который вам не принадлежит; Объекты

- отображаются с ошибками в характеристиках.

Все параметры объекта можно просмотреть подробно, нажав на название свойства.

Что можно посмотреть в сервисе «Жизненные ситуации»

На сайте налоговой, самым обширным отделом в новом лицевом кабинете налогоплательщика являются «жизненные ситуации».В них есть все примеры из жизни, которыми можно управлять онлайн:

- переводить излишек одного налога в кредит другого;

- произвести возврат переплаты налога на расчетный счет в банке;

- настроить информацию о собственности;

- воспользоваться льготами для отдельных категорий граждан;

- сообщить о счете в иностранном банке;

- подать декларацию 3-НДФЛ;

- вносить правки в данные о налоговых льготах или сумме налога;

- запросить различные ссылки;

- изменить личные данные;

- встать и выйти из налогового учета;

- жалуются на плохую работу налоговых органов.

Для выполнения большинства операций в этом окне требуется электронная подпись. Регистрируется по ссылке из этого окна на сервис для получения EP.

Регистрируется по ссылке из этого окна на сервис для получения EP.

Обновление лицевого счета налогоплательщика превратилось в выходной.

В интерфейсе досконально рассказаны примеры, когда требуется декларация 3-НДФЛ:

- дополнительный доход, отчисления из которого еще не оплачены;

- марочного дохода;

- маржа от продажи имущества, находящегося в собственности менее 3-х лет;

- получение выигрыша;

- подарок не от членов семьи;

- расходы на покупку или строительство жилья;

- расходы на восстановление здоровья;

- расходы на обучение;

- Расходы на потребление пенсии.

Декларацию можно заполнить прямо на сайте или скачать специальную программу для заполнения 3-PBF на компьютер.

Если вы планировали заполнить и отправить декларацию через сайт, вам потребуется электронная подпись. В случае его отсутствия сервис перенаправит на регистрацию EP.

В этом же окне отображаются все декларации, отправленные за предыдущие периоды.

Что можно посмотреть в сервисе «Контакты»

На вкладке «Контакты» отображаются данные справочного call-центра по работе с налогоплательщиками и данные вашей территориальной налоговой инспекции, к которой вы прикреплены.

В этом месте производится предварительный прием в ФНС в следующих ситуациях:

- получение и передача различной документации;

- авторизация в Личном кабинете;

- сдача отчетности на бумажном носителе;

- предоставляет информацию из различных реестров;

- регистрация и утверждение ИНН;

- запись в паспорте о данных ИНН.

Функция позволяет выбрать любое налоговое агентство вне зависимости от места вложения.

Заранее записаться в ИФНС очень удобно. В этом случае вы можете подъехать к инспектору в указанное время и подойти к инспектору без очереди.

Сравнение новой версии ЛК со старой

При желании пользователь может посмотреть и оценить старую версию личного кабинета. Для этого наведите курсор на оранжевую кнопку в правом верхнем углу «Перейти к старой версии».

Для этого наведите курсор на оранжевую кнопку в правом верхнем углу «Перейти к старой версии».

Если вы ранее не регистрировались в старой версии ЛК, вам будет предложено придумать хитрый пароль.А иначе доступа к полному функционалу сайта вы не получите.

Для этого необходимо будет зайти в новую версию аккредитива налогоплательщика и во вкладке «Контактные данные» ввести старый пароль и придумать новый. Если вы попали в офис через аккаунт в госуслугах, то вы этого не поймете, у вас нет старого пароля и поэтому он не сможет его изменить.

В старой версии ЛК функционал намного меньше, чем в новой.Например, во вкладке налогов отображаются только данные о доходах и страховых взносах. В новой версии абсолютно все налоги частного лица отображаются в одном окне.

А во вкладке «Документы налогоплательщика» заложен только электронный документооборот и возможность обращения в налоговую.

После входа в старую версию у вас не будет обновлений в личном кабинете. Поэтому необходимо либо произвести серию аннулирований, либо закрыть сайт ИФНС и повторно войти в ЛК.

Поэтому необходимо либо произвести серию аннулирований, либо закрыть сайт ИФНС и повторно войти в ЛК.

Очевидно, ФНС старается максимально упростить работу с налогоплательщиками. Ведь основную массу вопросов теперь можно решить с любого компьютера, используя новую версию личного кабинета для физических лиц.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис «Личный кабинет налогоплательщика», смело переходите на страницу с нашей.

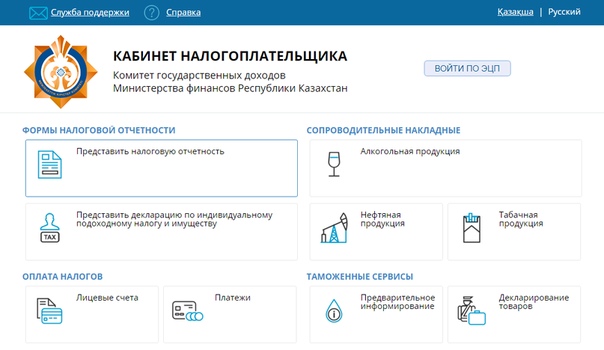

Инструкция по установке плагина для работы с офисом налогоплательщика (КНП) и входом в КНП.

Перед установкой плагина

Для входа в КПК в режиме настройки компьютера необходимы права администратора, а также доступ через порты 80 и 443 (убедитесь, что у вас не запущены приложения, использующие порты для работы). Также следует открыть порт 55331 (сервер обновлений). Если в системе не установлен Adobe Reader. Или использовали устаревшую версию, перейдите по ссылке https://get2.adobe.com/ru/Reader/, где вы можете скачать и установить последнюю версию Adobe Reader.

Или использовали устаревшую версию, перейдите по ссылке https://get2.adobe.com/ru/Reader/, где вы можете скачать и установить последнюю версию Adobe Reader.

Плагин KNP

Для работы с офисом налогоплательщика обязательным условием является наличие плагина PPC.Плагин предоставляет возможность зарегистрироваться без использования апплетов.

Если плагин не установлен, то при входе на главную страницу KNP будет отображаться сообщение об отсутствии установленного плагина и ссылка на его установку.

Для загрузки и установки плагина необходимо нажать на кнопку Установить . При этом будет открыт официальный сайт, с которого можно будет скачать установочный файл плагина KNP.

Если плагин установлен, но не используется актуальная версия, на главной странице KNP будет отображаться сообщение о наличии нового обновления.Для обновления нажмите кнопку. Обновить .

Установка плагина PPP

Для установки плагина необходимо запустить исполняемый файл, соответствующий разрядке операционной системы. Запуск производится от имени администратора.

В открывшемся окне мастера установки необходимо нажать на кнопку. Далее .

В мастере установки необходимо указать путь установки плагина.

Вы можете оставить значение по умолчанию, предлагаемое мастером, или, при необходимости, вы можете изменить путь к каталогу, в котором вам нужно установить плагин PPP.

После указания пути необходимо нажать на кнопку Далее .

В открывшемся окне необходимо подтвердить установку плагина, нажав на кнопку. Набор .

После получения подтверждения будет запущен процесс установки плагина.

После завершения процесса установки необходимо закрыть окно на кнопке. Завершено .

Работа с подносом

Работа с KNP Plugin может осуществляться в трее.

При щелчке правой кнопкой мыши по значку открывается меню подключаемого модуля PPP.

Чтобы проверить наличие обновлений плагина PPP, нужно выбрать пункт меню Проверить доступность .Если у вас есть обновление, появится окно обновления плагина PPC. Чтобы получить обновление, необходимо нажать на кнопку Установить .

Если на компьютере установлена последняя версия плагина, то при проверке обновления появится окно с информацией о текущем состоянии плагина.

Чтобы выбрать язык плагина PPC, необходимо выбрать в меню пункт Настройки Язык , в прекращающемся меню выбрать нужный вам язык.