Как заставить деньги работать на себя?

Большинство жителей Латвии свои свободные средства все еще держат на счетах или банковских депозитах, ничего не зарабатывая. Куда и во что вложить, чтобы деньги не просто лежали, но и зарабатывали?

Консультирует Кристапс Копшталс, руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Как показывают прогнозы, в 2018 году рост глобальной экономики продолжится. Уже сейчас почти все страны демонстрируют прирост внутреннего валового продукта, и ожидается, что в этом году темпы роста мировой экономики могут стать самыми стремительными за последние семь лет. «Самые большие риски связаны с геополитикой и высоким уровнем задолженности – госдолгами стран еврозоны, корпоративными кредитами в Китае и кредитами домохозяйств в Норвегии и Швеции. Соответственно, процентные ставки по депозитам еще некоторое время останутся низкими, а уровень инфляции будет расти.

«Под инвестициями на финансовых рынках мы чаще всего понимаем вложения в акции предприятий, т. е. вы покупаете доли предприятий, акции которых торгуются на биржах, и, соответственно, становитесь акционером этих компаний.

Такие инвестиции человек может осуществлять сам или доверить это банку, который выступает в роли управляющего, предлагая уже готовые инвестиционные стратегии и портфели. Это означает, что вам не придется постоянно следить за ситуацией на рынке, вместо вас этим будет заниматься управляющий. Готовые решения удобно доступны в интернет-банке, а сумма инвестиций может быть от нескольких десятков до сотен тысяч евро. Предлагается также возможность делать регулярные вложения или оформить автоматический платеж, каждый месяц инвестируя в выбранную стратегию определенную сумму.

С этого года возврат подоходного налога с населения, который частное лицо может получить за взносы в продукты 3-го пенсионного уровня или накопительного страхования жизни, составляет 20% от суммы произведенных взносов, не превышающей 10% от брутто-зарплаты или 4000 евро. «Дополнительные взносы в упомянутые решения можно производить и при посредничестве работодателя. За эти взносы тоже полагаются налоговые льготы, к тому же для взносов работодателя установлен отдельный лимит в размере 10% от брутто-зарплаты без ограничений по сумме. Таким образом, создавать накопления и пользоваться налоговыми льготами можно, делая взносы как частным образом, так и при посредничестве работодателя», — в качестве решения получателям зарплат предлагает Кристапс Копшталс.

«Рынки акций в последние годы продолжают расти, обеспечивая инвесторам возможность заработать. Несмотря на то, что оценки акций на сегодняшний день повысились, не исключено, что рост будет продолжаться. Тому способствуют хорошие показатели прибыли предприятий, общий экономический рост, а также фискальные и монетарные стимулы. Но не следует забывать, что инвестиции на финансовых рынках подвержены разного рода рискам, особенно геополитическим», — напоминает руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Три фактора, которые следует учитывать, инвестируя на финансовых рынках в условиях неопределенности:

- диверсификация – например, выбрав готовый инвестиционный портфель, вы не пропустите общий рост рынка и одновременно снизите риск неудачных инвестиций в один определенный финансовый инструмент,

- выбор соответствующей стратегии – в краткосрочной перспективе это могут быть более спокойные инвестиции, а для долгосрочных вложений можно рассматривать и более активные стратегии,

- регулярность инвестиций – позволяет выбирать самое удачное время для инвестиций и дает возможность покупать активы по более низким ценам при падающем рынке.

«Предлагаемые банками готовые инвестиционные портфели не только обеспечивают диверсификацию вложений, но и предлагают соответствующие стратегии и позволяют формировать накопления с помощью регулярных взносов», — отмечает финансовый эксперт.

Недвижимость как инвестиция в будущееВзвешенное приобретение недвижимости тоже может стать хорошим вложением в долгосрочной перспективе, особенно при столь низких и дружественных к заемщику процентных ставках как сейчас. Правда, нужно учитывать, что в случае, если Европейский центральный банк повысит базовую процентную ставку, изменятся и процентные ставки по кредитам. «В Латвии цены на недвижимое имущество ниже, чем в Эстонии или Литве, они все еще не достигли своего докризисного уровня. Но по мере роста экономики цены на недвижимость, скорее всего, будут повышаться», — говорит Кристапс Копшталс. Если вы рассматриваете недвижимость в качестве объекта инвестиций, эксперт Swedbank рекомендует оценить, в каком состоянии находится собственность и как ее стоимость может измениться в будущем.

- Большая часть сделок (примерно 70%) в Латвии по-прежнему совершается в сегменте серийных квартир. Тем не менее, темпы строительства нового жилья продолжают увеличиваться, растут и объемы продаж в новых проектах, особенно в сегменте квартир эконом-класса по цене до 1600 евро/м2.

- Рынок нового жилья активно развивается, появляются новые проекты, а также растет число зарезервированных еще в процессе строительства квартир.

- Активность на рынке недвижимости Латвии ниже, чем в других странах Балтии. Однако, учитывая темпы развития экономики и, соответственно, повышение покупательной способности населения, есть потенциал для дальнейшего роста.

- Цены на жилье в новых проектах в Риге в среднем на 15-25% ниже, чем в Таллине и Вильнюсе.

- Рынок новых проектов в Риге можно охарактеризовать как сбалансированный, так как количество строящихся квартир сопоставимо с объемами продаж. Исключением является сегмент эксклюзивного жилья (цена продажи больше 2500 EUR/м2), который явно пересыщен, поскольку предложение квартир существенно превышает спрос.

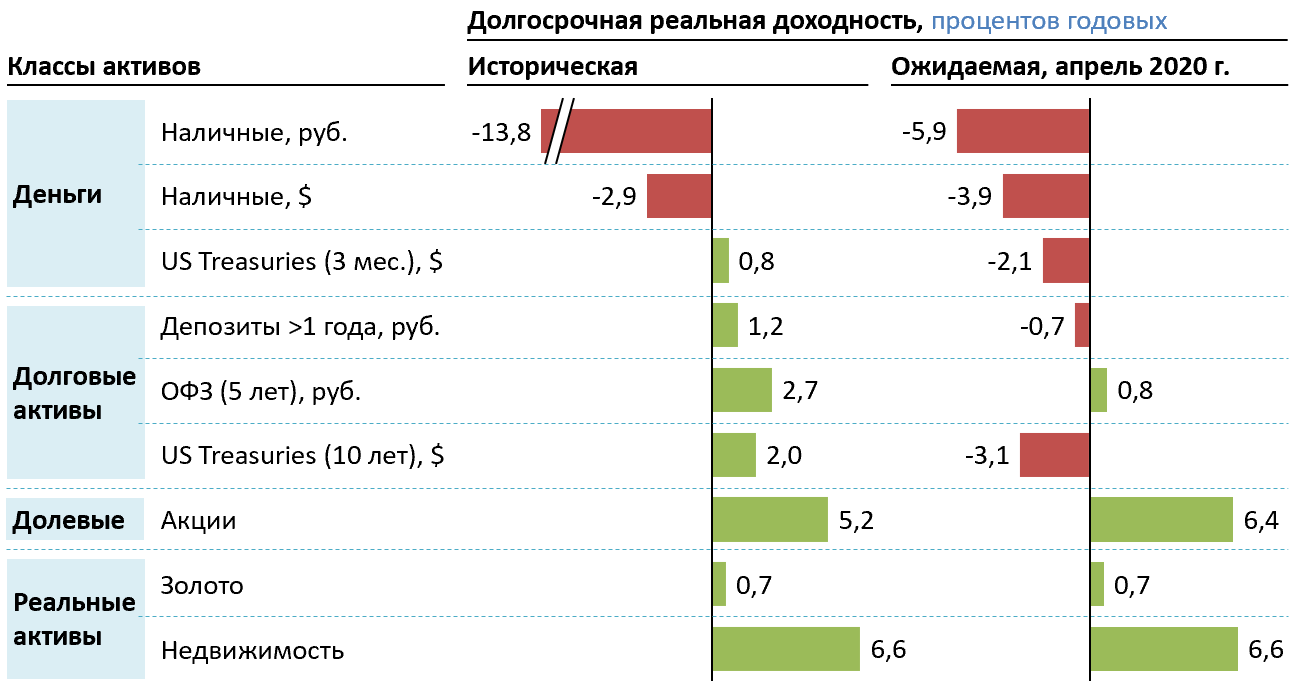

Исторические результаты не гарантируют похожих результатов в будущем.

Блог БКС Мир Инвестиций

Если говорить честно, на свободные деньги частного инвестора существует много претендентов: это и банки, и финансовые учреждения, и обычные магазины и даже, увы, мошенники. А значит, нужно тщательно продумать, куда стоит инвестировать и что кроется за процессом. Есть несколько важных тезисов, которые важно усвоить ещё до того, как вы решитесь вложить свои сбережения во что-либо.

С момента появления свободных рыночных отношений жители России стали искать варианты, как заработать на валюте. Кто-то пытается перевести рубли в доллары и евро, а потом дождаться очередного роста курса, кто-то ходит в банк, как на работу, и пытается «играть» на курсовых разницах. Не удивительно, что заработок на валюте пользуется популярностью у частных инвесторов:

Кто-то пытается перевести рубли в доллары и евро, а потом дождаться очередного роста курса, кто-то ходит в банк, как на работу, и пытается «играть» на курсовых разницах. Не удивительно, что заработок на валюте пользуется популярностью у частных инвесторов:

Рано или поздно каждый инвестор, готовый вложить накопления и сбережения, задаётся вопросом как заработать на акциях. Даже если вы не пробовали заработать на фондовом рынке, то наверняка слышали от старших в семье, что у них были или есть какие-то акции.

Торговля опционами начинающим частным инвесторам кажется чем-то сложным и непонятным. На самом деле, всё довольно просто и прозрачно. Да, действительно, до начала Великой Депрессии опционы никак не регулировались и были крайне непростым инструментом в финансовых отношениях. Однако сегодня это инструмент регулируемого рынка, который к тому же позволяет страховать риски.

Торговля фьючерсами на первый взгляд может напугать новичка сложной терминологией и запутанными схемами. Напрасно — это увлекательная и прибыльная альтернатива скучным и банальным способам заработать на сбережениях (например, банковским вкладам).

Напрасно — это увлекательная и прибыльная альтернатива скучным и банальным способам заработать на сбережениях (например, банковским вкладам).

Кто вы — начинающий трейдер или частный инвестор? Давайте разберём определение и попробуем это выяснить.

Еврооблигации — долговые ценные бумаги, которые торгуются на международном фондовом рынке.

Облигации — один из ключевых финансовых инструментов, который привлекает внимание частных и корпоративных инвесторов и даже государств. Рассказ о них окажется неполным, если не рассмотреть историю этих ценных бумаг.

Государство поддерживает частных инвесторов — дает большой налоговый вычет на взнос или на прибыль. Но кроме этого, существует множество неочевидных на первый взгляд лайфхаков, которые сделают владение и инвестирование с помощью ИИС еще выгоднее. Мы выбрали шесть самых интересных, смотрите, что вы упускаете.

Конкурсы и соревнования — отличный способ потренироваться в использовании различных инвестиционных стратегий. Мы сделали небольшой обзор самых интересных конкурсов на бирже. Читайте и готовьтесь побеждать!

2018 год был непростым для инвесторов, банков и капиталов. Высокая волатильность валют и сырья, геополитические конфликты и новые санкции ощутимо сказались на рынке. Однако были и позитивные новости. Рассказываем, что нам принес 2018-ый.

Помогаем разобраться, что скрывается за непонятными словами в новостях экономики.

Помогаем разобраться, что скрывается за непонятными словами в новостях экономики.

Куда вложить деньги в 2021 году? || PSM7.COM

Если вы задумываетесь о том, куда инвестировать сбережения в 2021 году, в статье можете почерпнуть несколько идей для себя

Фото: www.lynda.com

Украинцы традиционно предпочитают хранить сбережения «под матрасом» (лучше всего в иностранной валюте), вместо того, чтобы их куда-то инвестировать. А ведь известно, что деньги должны «работать» и приносить прибыль.

Недвижимость

Инвестиции в недвижимость — классика, которая подходит для тех, кто планирует инвестировать серьезную сумму денег. Если приобретенную недвижимость сдавать в аренду, она окупится в течение 8-12 лет, после чего будет приносить стабильный пассивный доход. Есть также вариант вложить деньги в объект на этапе начала строительства, а после сдачи дома в эксплуатацию — продать недвижимость. «Навар» в этом случае может достигать 30-40%.

Сейчас, в период пандемии, рынок недвижимости в Украине оказался в подвешенном состоянии. Но он оживет, как только начнет восстанавливаться украинская экономика. Тогда активизируется спрос и вырастут цены.

ЧИТАЙТЕ ТАКЖЕ: Как инвестировать в недвижимость в Украине — Оксана Бригадир, New Realty Group

Депозиты

Вклады в банковские депозиты остаются одной из главных сфер частного инвестирования. Они доступны большинству населения, поскольку не требуют специальных знаний (достаточно ознакомиться с условиями размещения депозитов в выбранном банке) и позволяют инвестировать практически любую сумму. Конечно же, чем больше сумма, тем выше прибыль.

Конечно же, чем больше сумма, тем выше прибыль.

При открытии депозита нужно обращать внимание на надежность банка — рейтинги украинских банков регулярно обновляются и доступны всем. Эксперты советуют при наличии крупной суммы денег распределить их по нескольким депозитам. Это обезопасит вкладчика от непредвиденного закрытия банка. Также нужно обратить внимание на срок размещения денежных средств (гораздо выше ставка по долгосрочным вкладам, но снять деньги со счета в любое желаемое время не получится), тип процентной ставки (при плавающей больше рисков, но и больше доходность), тип валюты. Обычно по депозитам в валюте более низкая процентная ставка, но при резком скачке курса можно получить хорошую прибыль. Однако может случиться и наоборот.

Фото: bfsi.eletsonline.com

ОВГЗ

Облигации внутреннего госзайма — это ценные бумаги, которые выпускает (эмитирует) государство. В Украине эта функция возложена на Министерство финансов, что делает ОВГЗ прибыльным и безопасным вариантом для вложения средств. Основная цель выпуска государственных долговых бумаг — получить средства для нужд государственного бюджета, попросту говоря, для восполнения дефицита украинской казны.

Основная цель выпуска государственных долговых бумаг — получить средства для нужд государственного бюджета, попросту говоря, для восполнения дефицита украинской казны.

ОВГЗ — альтернатива банковским депозитам, ведь часто доходность по ним превышает ставку по депозитам в гривне (все зависит также от инвестированной суммы и срока вложений). Кроме того, выплаты по облигациям на 100% гарантированы Министерством финансов Украины.

Акции компаний

Покупать напрямую акции зарубежных компаний в Украине можно только через зарубежного брокера, на счет которого вы будете переводить деньги. Для этого необходимо оформить электронный лимит в банке. Действующий e-лимит НБУ позволяет перечислять иностранную валюту за границу на общую сумму до 100 тыс евро в эквиваленте в год. Далее необходимо найти брокера за границей и открыть у него счет. После заключения договора можете торговать акциями.

Есть еще один способ — купить акции иностранных компаний у украинских компаний (брокерские компании уже зарегистрировали акции здесь, а вам останется заключить с ними договор и внести деньги на их счет). Но в этом случае акции обойдутся дороже.

Но в этом случае акции обойдутся дороже.

Как видим, для украинцев покупка акций иностранных компаний — по-прежнему сложная процедура. Но если вы все-таки намерены этим заняться, то эксперты советуют в 2021 году обращать меньше внимания на акции технологических компаний, а больше — на фармацевтицескую отрасль, сферу туризма, агрокультуры.

ЧИТАЙТЕ ТАКЖЕ: Как инвестировать в акции иностранных компаний — советы Capital Times

Фото: www.fool.com

Инвестиции в страхование

Когда речь идет о накопительном страховании, правильнее говорить не о системе инвестиций, а о системе страховой защиты. Главный смысл покупки накопительного полиса – это не столько получение высокого инвестиционного дохода, сколько формирование «финансовой подушки» для различных жизненных сценариев. Кроме достижения пенсионного возраста, в жизни случаются различные неприятные ситуации — травмы, потеря трудоспособности, болезни, что в итоге не дает возможности накапливать и инвестировать деньги согласно своему первоначальному видению. Отличие страхования в том, что оно дает финансовую защиту и для таких случаев. Никакой другой инструмент инвестиций для этого не предназначен.

Отличие страхования в том, что оно дает финансовую защиту и для таких случаев. Никакой другой инструмент инвестиций для этого не предназначен.

На что обратить внимание при заключении договора страхования, как в Украине работает эта система — читайте в интервью с экспертом.

Криптовалюты

Стремительный рост стоимости Bitcoin в последние месяцы заставил многих задуматься о покупке криптовалюты. Но следует помнить, что такой инструмент инвестирования не подкреплен никакими гарантиями и очень подвержен волатильности. Многие инвесторы и вовсе считают Bitcoin «мыльным пузырем».

Однако, если вам не дают покоя истории о биткоиновых миллионерах, рассмотрите к инвестированию и другие криптовалюты. В частности, по прогнозам, вторая по объемам капитализации криптовалюта Ethereum может вырасти в ближайшем будущем более, чем в семь раз и достигнуть $10,5 тыс. Также существуют такие криптовалюты, как TON, Tron, OMG, Monero, которые менее известны широкой общественности.

ЧИТАЙТЕ ТАКЖЕ: Биткоин, эфириум, тезер: ТОП-5 бирж для покупки криптовалюты

Фото: www. corporatecomplianceinsights.com

corporatecomplianceinsights.com

Золото

Если вы хотите инвестировать небольшую сумму с минимальными рисками, вам подойдет золото. Этот драгметалл традиционно считается одним из самых безопасных активов с точки зрения сбережения капитала в долгосрочной перспективе. Золото всегда найдет своего покупателя и не подвержено ценовым скачкам, в отличие от того же биткоина или котировок на рынках акций. В такие кризисные времена как 2020 год золото вновь становится популярным активом.

По прогнозам Goldman Sachs, цена на золото в 2021 году достигнет $2300 за унцию и даже больше, ведь нестабильная ситуация на мировом рынке сохраняется.

Инвестирование в себя

Возможно, кто-то не согласен с этим, но инвестирование в себя часто является лучшим долгосрочным вложением, которое вы можете сделать. Оно может повысить вашу доходность, что окажет значительное положительное влияние на любую другую инвестиционную деятельность, в которой вы участвуете.

При чем, инвестировать в себя в 2021 году может быть важнее, чем в предыдущие десятилетия. 2020 год оказался трудным для разных профессий. Инвестирование в себя может быть способом добавить важный навык, который позволит вам либо сохранить свою работу, либо перейти в другую сферу.

2020 год оказался трудным для разных профессий. Инвестирование в себя может быть способом добавить важный навык, который позволит вам либо сохранить свою работу, либо перейти в другую сферу.

Инвестиции в себя не обязательно должны ограничиваться улучшением ваших карьерных перспектив. Вы также можете инвестировать в другие области своей жизни, например, в улучшение своего здоровья или изучение того, как стать лучшим инвестором. Любой из них может улучшить ваше долгосрочное финансовое положение, а также качество вашей жизни.

ЧИТАЙТЕ ТАКЖЕ: Лучшие страны для создания онлайн-бизнеса в 2021 году

Куда выгодно вложить деньги в 2021 году, чтобы не потерять: основные правила инвестирования

ГлавнаяБлогОбщая информацияКуда выгодно вложить деньги в 2021 году, чтобы не потерять: основные правила инвестированияСегодня появляются новые инструменты для получения дохода, и не знать их – это не просто быть в некотором информационном вакууме, но и не привлечь капитал, который мог бы стать вашим, или даже понести определенные финансовые убытки. Поэтому Broker-immobiliare подготовил материал о том, куда выгодно вложить деньги в 2021 году, чтобы не потерять: основные правила инвестирования.

Поэтому Broker-immobiliare подготовил материал о том, куда выгодно вложить деньги в 2021 году, чтобы не потерять: основные правила инвестирования.

Перед тем, как что-то покупать, детально изучите все «за» и «против», а наши советы, основанные на рекомендациях специалистов в области инвестирования, помогут вам определиться, куда выгоднее всего вложить деньги. Давайте рассмотрим этот вопрос.

Содержание

Как лучше вкладывать деньги

Как лучше вкладывать деньги, чтобы сохранить их и, более того, приумножить?

Выгодная инвестиция позволяет получить высокого уровня материальную прибыль разово либо регулярно иметь хороший доход, в том числе и пассивный.

Варианты инвестиций на сегодняшний день позволяют выбирать, во что стоит вкладывать деньги, и важно знать мнения экспертов на этот счет, чтобы правильно определиться с тем, в какой сфере ваши средства будут работать на вас.

Во что можно инвестировать деньги

Во что можно инвестировать деньги в 2021 году?

Банковский вклад

Банковский вкладстал наименее доходным из всех возможных вариантов, поскольку Центробанк уже довольно давно удерживает ключевую ставку на уровне 5%, то есть все российские банки сохраняют минимальную ставку по вкладам.

Покупка иностранной валюты

Покупка иностранной валюты может позволить иметь большие доходы, но зачастую только во время кризисов. Однако и сегодня евро неуклонно растет, поэтому данная валюта имеет возможность стать инструментом для улучшения финансового состояния.

Куда инвестировать деньги в 2021 году советы экспертов

Куда инвестировать деньги в 2021 году советы экспертов, которые мы рассмотрим в этом пункте, позволят узнать, куда правильно вкладывать.

Вложения в негосударственные пенсионные фонды

Вложения в негосударственные пенсионные фонды, и в этом случае многое зависит от того, для чего вы копите деньги. Если с целью обеспечения достойной пенсии, то негосударственный пенсионный фонд – достаточно надежный вариант, однако важно раздобыть о разных фондах максимум информации, например, почитать в Интернете, ведь НПФ нужно выбрать правильно, чтобы инвестиции окупились.

Акции биржевого фонда (ETF)

Покупатель акций биржевого фонда (ETF) получает определенную долю от денежных средств этого фонда. Как правило, активы подобраны с учетом соответствия доходности и надежности, и в целом, по словам специалистов, приобретение данных акций не самый надежный финансовый инструмент, но и не самый рискованный.

Вложиться в драгоценные металлы

Вложиться в драгоценные металлы, например, в платину, золото, серебро выгоднее, естественно тогда, когда цены на них растут, и если золото – это инвестиционный актив, то платину и серебро зачастую (чаще, чем то же золото) используют в промышленности, к примеру, в Китае платину применяют в производстве катализаторов для автомобилей, и в связи с этим спрос на нее в последнее время растет.

В каких вариантах можно купить золото?

- В слитках;

- В монетах;

- Приобрести обезличенный счет, то есть «условное» золото, которое дешевеет и дорожает так же, как металл, который существует физически;

- Кроме того, можно вложить средства в биржевые фонды золота, которые очень активно закупают металл.

Открыть свой бизнес по франшизе

Куда можно инвестировать деньги в 2021 году? Кроме всего прочего, в списке рекомендаций экспертов есть еще один совет — открыть свой бизнес по франшизе.

Собственный бизнес – это всегда двусторонняя монета, которая может как начать приносить хороший доход, так и не пойти, и заставить неудачливого бизнесмена сожалеть, что деньги в дело вложены зря, то есть здесь существуют возможности заставить свой капитал расти и есть определенные риски.

Многие выбирают начать дело именно по франчайзингу, потому что открывать бизнес не с «нуля» легче, ведь компании, которые продают франшизы, уже наладили определенные бизнес-процессы.

В России по франчайзингу можно открыть детский центр, магазин, кафе, ресторан и так далее – вариантов много.

Как выгодно инвестировать в недвижимость за рубежом

Как выгодно инвестировать в недвижимость за рубежом?

Инвестирование в недвижимость по праву считается одним из самых надежных инструментов привлечения денег, поскольку жилые или коммерческие помещения редко падают в цене, и, наоборот, зачастую их стоимость только увеличивается.

Инвестиции в зарубежную недвижимость

Инвестиции в зарубежную недвижимость позволят иметь хороший доход от ее перепродажи либо от сдачи жилья или коммерческого помещения в аренду, однако стоит помнить, что сумма потенциального вложения в недвижимость в Европе стартует от 100 тысяч евро.

К примеру, в Италии за такие сбережения можно приобрести микроквартиру и получать доход в размере 5% от ее стоимости, сдавая апартаменты в аренду.

Недвижимость в Италии от агентства можно купить по ценам, которые зависят от площади помещения, места его нахождения в стране и в населенном пункте, например, далеко ли объект от центра города или от морской береговой линии, а также зависит от этажности дома, в котором находятся апартаменты, и от типа жилья.

10 способов вложить свои деньги (инфографика)

1. Открыть депозит

Плюсы: гарантированная сохранность вложений.

Минусы: низкая прибыль.

Как приумножить деньги? «Отнести их в банк» – первое, что приходит в голову, когда речь заходит о накоплениях. Но выгодно ли такое вложение? Рассматривать депозиты как вариант инвестирования не стоит – скорее, это возможность сохранить нажитое. Всё лучше, чем хранить деньги «под матрасом». Если это ваш случай, распределяйте деньги по нескольким «корзинам» – так надёжнее. И помните, что в каждом из банков на счету должно быть не больше 10 млн тенге – именно таков размер максимальной суммы вклада, который гарантированно вернёт вам государство, если банк прогорит. Выбирайте надёжные финансовые институты. Самыми устойчивыми считаются банки с госучастием, поскольку их банкротство сведено к минимуму.

Но выгодно ли такое вложение? Рассматривать депозиты как вариант инвестирования не стоит – скорее, это возможность сохранить нажитое. Всё лучше, чем хранить деньги «под матрасом». Если это ваш случай, распределяйте деньги по нескольким «корзинам» – так надёжнее. И помните, что в каждом из банков на счету должно быть не больше 10 млн тенге – именно таков размер максимальной суммы вклада, который гарантированно вернёт вам государство, если банк прогорит. Выбирайте надёжные финансовые институты. Самыми устойчивыми считаются банки с госучастием, поскольку их банкротство сведено к минимуму.

2. Купить недвижимость

Плюсы: минимальные риски, стабильный доход.

Минусы: высокая стоимость.

Недвижимость остаётся популярным инструментом инвестирования на протяжении сотен лет, хотя многие, конечно, рассматривают этот рынок скорее как возможность сохранить сбережения, нежели приумножить. Между тем и тут можно найти поле для манёвров.

Первый вариант самый прибыльный: вложить деньги в постройку на стадии «котлована». Только предварительно досконально изучите будущую инфраструктуру – практика показывает, что именно она прибавляет весомую добавочную стоимость к цене готового жилья.

Только предварительно досконально изучите будущую инфраструктуру – практика показывает, что именно она прибавляет весомую добавочную стоимость к цене готового жилья.

Второй вариант не такой доходный, но зато и менее рискованный: купить недвижимость для сдачи в аренду. При выборе этого варианта предпочтение лучше отдавать однокомнатным квартирам. Сдача в аренду будет приносить стабильный доход на протяжении долгого времени – именно этим обычно и привлекателен такой финансовый инструмент. Один из минусов – среднестатистическому казахстанцу такой вариант явно не по карману.

Инфографика подготовлена «Открытой Азией онлайн»

3. Приобрести ценные бумаги

Плюсы: доступность, возможность самостоятельного формирования инвестпортфеля, акции крупных корпораций имеют почти абсолютную ликвидность, некоторые компании выплачивают дивиденды на количество акций независимо от дохода.

Минусы: при банкротстве компании можно потерять до 100% инвестиций, изменение стоимости акций зависит от множества экономических и политических факторов – последние предсказать почти невозможно.

Довольно сложный инструмент, ведь для того чтобы выиграть, надо быть профессионалом. Конечно, в истории достаточно примеров, когда акции тех или иных компаний за короткий промежуток времени взлетали в цене в десятки и даже сотни раз. Но происходит это не так часто, а случаев разорения предприятий гораздо больше. Только вот слышим мы о них реже, чем об успехах тех или иных брендов, оттого и складывается впечатление о крайней привлекательности этого рынка. Если вы не финансист с многолетним стажем, разбирающийся в подводных течениях фондового рынка, придётся довериться брокерам. Они будут управлять вашим инвестпортфелем, вы – получать прибыль. Но и в этом случае гарантированного дохода никто вам обещать не сможет, плюс дополнительно придётся оплачивать брокерские услуги.

4. Вложиться в драгоценные металлы

Плюсы: в долгосрочной перспективе возможно многократное приумножение капитала, «тихая гавань» во времена кризиса.

Минусы: не выгодны на коротком промежутке времени, требуется специализированное хранение (собственный сейф или арендованная сейфовая ячейка в банке) при больших объёмах, выплачивается НДС.

Вариантов инвестирования в драгметаллы несколько. Во-первых, можно купить золотые слитки. Это хороший вариант вложения средств, если вы рассматриваете золото как долгосрочное накопление – возможно, даже для передачи этого богатства будущему поколению.

Во-вторых, можно купить драгоценные монеты. Монеты из золота имеют гораздо меньший вес по сравнению со слитками, что делает их покупку менее затратной. Нацбанк продаёт монеты из золота шести видов: 0,1, 0,25, 0,5, 1,2 и 5 унций. В зависимости от стоимости унции определяется цена монет. Серебро ещё доступнее – монеты весом 1, 2, 5, 10 унций можно купить по приемлемой цене. При этом какой вариант выигрышнее с точки зрения наращивания прибыли, сказать не так просто. «Цена этих двух металлов коррелирует положительно, но в серебре доходность может получиться больше. Были периоды, когда золото выросло в цене на 50%, а серебро – в разы», – рассказали как-то в Нацбанке.

В-третьих, популярность сегодня набирают обезличенные металлические счета – такую услугу предлагают многие казахстанские банки. ОМС – это счёт, в котором металлы выступают в качестве валюты. Реальных драгметаллов у вас на руках нет, зато есть «виртуальные», которые принесут вам доход в случае роста цен на рынке. Чем стремительнее рост, тем внушительнее прибыль. Счёт ведётся в граммах, что делает этот инвестиционный инструмент относительно доступным для широких слоёв населения.

ОМС – это счёт, в котором металлы выступают в качестве валюты. Реальных драгметаллов у вас на руках нет, зато есть «виртуальные», которые принесут вам доход в случае роста цен на рынке. Чем стремительнее рост, тем внушительнее прибыль. Счёт ведётся в граммах, что делает этот инвестиционный инструмент относительно доступным для широких слоёв населения.

Четвёртый вариант – купить ювелирные изделия, но работает он только в том случае, если у вас есть возможность приобретать либо лом драгметаллов, либо изделия по цене значительно ниже рыночной.

5. Вложить деньги в ПИФы

Плюсы: низкий финансовый порог для входа.

Минусы: существенные риски, нельзя отсеивать неприбыльные акции – ПИФ весь срок действия остаётся неизменным

Что такое паевой инвестиционный фонд? Это коллективные инвестиции: определённое число инвесторов скидывает свои деньги (паи) в общий котёл и покупают на них ценные бумаги или другие активы, которые должны принести доход. В рамках своего пая вы имеете некоторую долю, например, в каждой акции.

В рамках своего пая вы имеете некоторую долю, например, в каждой акции.

Деньгами управляет профессиональная компания. Главное, чтобы нежданно не нагрянул кризис – в этом случае сразу вернуть свои вложения хотя бы в первоначальном виде будет проблематично. После кризиса 2008 года многие ПИФы смогли отдать деньги инвесторам только через несколько лет. Понятно, что о прибыли в этом случае и говорить не приходится.

Успех во многом зависит от выбора управляющей компании и самого ПИФа. В зависимости от того, во что вкладывается фонд, предлагается разная доходность. Обычно чем она выше, тем рискованнее вложение. Так, в акциях можно найти самую высокую доходность, в тех же облигациях она гораздо ниже. Золотая середина – ПИФы смешанного типа.

6. Начать играть на Forex

Плюсы: доступность, высокая прибыль.

Минусы: высокий риск потерять большую часть или вообще все деньги.

Торговля на финансовых рынках – дело сложное, требующее много времени и предельной концентрации, поэтому обычно его доверяют профессиональным трейдерам. Говоря простым языком, вы передаёте свои деньги в управление брокерской компании, которая осуществляет за вас торговлю на валютных рынках.

Говоря простым языком, вы передаёте свои деньги в управление брокерской компании, которая осуществляет за вас торговлю на валютных рынках.

Явный плюс – крайне высокая доходность – толкает в эту сферу многих инвесторов. Главный минус – колоссальные риски – заставляет задуматься о целесообразности таких вложений в условиях ограниченности средств. Никто не даст вам гарантии не только в получении прибыли, но и в сохранении ваших денег. Но риск, как известно, дело благородное. По крайней мере, если вы в это верите.

Фото с сайта baikonurinvest.ru

7. Войти в венчурный фонд

Плюсы: доступность, возможность выбора понравившегося проекта.

Минусы: высокий риск, получение прибыли через несколько лет.

Венчурные фонды занимаются тем, что вкладывают деньги в перспективные быстрорастущие предприятия, получая прирост своих инвестиций через несколько лет. Чаще всего это технологически продвинутые, наукоёмкие проекты. Не стоит и говорить, что риск у этого инструмента высок, но внушителен и возможный доход. За последние 10 лет венчурные фонды в мире дали среднегодовой прирост капитала около 16%, а самые лучшие фонды обеспечивают до 80% прибыли.

Не стоит и говорить, что риск у этого инструмента высок, но внушителен и возможный доход. За последние 10 лет венчурные фонды в мире дали среднегодовой прирост капитала около 16%, а самые лучшие фонды обеспечивают до 80% прибыли.

8. Начать собственное дело

Плюсы: высокая прибыль и стабильный доход в среднесрочной перспективе, статус предпринимателя.

Минусы: необходим серьёзный стартовый капитал и полная самоотдача, долгосрочность вложения.

«Если у тебя мало денег, надо делать бизнес. Если денег нет совсем, надо делать бизнес срочно! Прямо сейчас!» – уверял Джон Рокфеллер, первый долларовый миллиардер в истории человечества. Бизнес – очень высокодоходный финансовый инструмент. Самое сложное – пережить первые пять лет развития, так как в этот период прекращают свою работу более 80% стартапов. Но кто не рискует, тот не пьёт шампанского.

Открытие бизнеса не только возможность получить капитал для дальнейших инвестиций, но ещё и крайне интересное занятие, поэтому не бойтесь начать. В Казахстане сегодня существует множество инструментов поддержки малого и среднего бизнеса через Фонд развития предпринимательства «Даму» – обязательно посетите сайт этой организации, если надумаете уйти в предприниматели. Даже если не найдёте для себя подходящих программ господдержки, горы полезной информации вам обеспечены.

Если вы новичок, выбирайте уже существующий рынок и рабочую бизнес-модель. И в первом и во втором случае внедрять что-то новое довольно рискованно. Остановите свой выбор на небольшом направлении, возможность расширить вид деятельности оставьте на потом. Ну и если ваш бюджет довольно ограничен, выбирайте услуги, а не продажу или производство товаров. Сфера услуг требует меньше затрат и содержит гораздо меньше рисков.

9. Вложить деньги в искусство

Плюсы: возможна крайне высокая прибыль.

Минусы: высокая стоимость, непредсказуемое поведение арт-рынка, большая вероятность не приумножить вложения, сложность сбыта.

Если вы разбираетесь в искусстве, прибыль от такого рода инвестирования может быть колоссальной – сотни и даже тысячи процентов. Впрочем, таким же громким может быть и провал. Инвестиции в искусство одни из самых рискованных, поскольку никто не может наверняка предсказать рост цен на тот или иной товар арт-сферы. Возможно, именно поэтому подобными вложениями обычно занимаются богатые и очень богатые люди – для них не так критична потеря даже нескольких десятков или сотен тысяч долларов.

В последнее время все чаще на аукционах выставляются «доступные» предметы искусства по цене от 1000 долларов. Но если и эта сумма кажется астрономической для сомнительных в части прибыли инвестиций, попробуйте вложить деньги в антиквариат, пока ещё относительно недорогой. Вот только получения прибыли придётся ждать не год и не два, а десятки лет.

10. Инвестировать в своё развитие

Плюсы: гарантированное приумножение инвестиций.

Минусы: результат нельзя увидеть, отсутствует одномоментный эффект.

Пожалуй, один из самых беспроигрышных вариантов. Вложив деньги в себя – в образование, личностное развитие, вы всегда сможете заработать. Изучайте языки, читайте профессиональную литературу, книги о бизнесе, посещайте тренинги и семинары. В конце концов, получите второе образование или займитесь повышением своей квалификации. Инвестирование в себя не только принесёт дивиденды, но и может стать мощным катализатором в улучшении финансового положения.

Совет миллионеров. Куда вкладывать деньги на пороге рецессии. , Люди

Виталий Антонов, Борис Ложкин, Игорь Лиски и Денис Тафинцев о приближении кризиса и инвестиционных правилах ближайших лет

По данным ООН, в 2018 году почти половину прямых иностранных инвестиций в мире затронула налоговая реформа США. Западные правительства начали процесс глобальной деофшоризации и борьбу с отмыванием денег. Эксперты бьют тревогу – торговые войны и другие политические риски подрывают стабильность рынков, а экономический национализм угрожает глобальной кооперации.

Что ждет украинский бизнес, куда стоит инвестировать и как избежать неудач? Эти темы на Киевском международном экономическом форуме в конце прошлой недели обсуждали президент концерна Галнафтогаз Виталий Антонов, экс-владелец UMH Holding Борис Ложкин, глава Совета директоров группы компаний Эффективные инвестиции Игорь Лиски и старший партнер и член инвестиционного комитета Horizon Capital Денис Тафинцев.

LIGA.net записала самое интересное.

Когда наступит очередной кризисБорис Ложкин, инвестор, вице-президент Всемирного еврейского конгресса

Я думаю, что мы стоим на пороге очередной глобальной рецессии, которая произойдет, скорее всего, в ближайшие год-два. Вероятно, это будет нечто масштаба 2008 года. Накопленные дисбалансы в мировой экономике, накопленные долги, прежде всего частные, в какой-то момент прорвут [ситуацию]. Коме того, торговые войны, прежде всего между США и Китаем, могут повлиять на самый длинный подъем в мировой экономической истории, который мы наблюдаем сейчас. Статистически рецессия должна произойти. Повышение федеральной ставки отразилось на всех развивающихся рынках: в Аргентине, Турции, Бразилии, России. Украину это меньше затронуло, думаю, потому, что она сильно упала до того.

Статистически рецессия должна произойти. Повышение федеральной ставки отразилось на всех развивающихся рынках: в Аргентине, Турции, Бразилии, России. Украину это меньше затронуло, думаю, потому, что она сильно упала до того.

Если говорить об Украине, то я бы готовился к серьезной рецессии. Скорее всего, нужно прогнозировать, что деньги будут дороже, их будет сложнее привлечь, кредиторы будут более внимательно и выборочно подходить к объектам инвестирования. А инвесторы, несмотря на то, что у них огромное количество свободных денег, могут просто не прийти в Украину. С другой стороны, в качественные компании они будут идти несмотря на рецессию.

Разговоры о том, что глобальная рецессия не завтронет Украину, не совсем верны. По своему опыту помню, как мы (медиахолдинг UMH. — Ред.) летом 2008 года успешно разместились на Франкфуртской бирже. А нью-йоркские банкиры называли нас сумасшедшими. Мы думали, что кризис до Украины не дойдет. И действительно, первые несколько месяцев он был не ощутим. А в декабре 2008 года все стало ясно и очень больно.

А в декабре 2008 года все стало ясно и очень больно.

Мы стоим на пороге очередной глобальной рецессии, которая произойдет, скорее всего, в ближайшие год-два. Вероятно, это будет нечто масштаба 2008 года

Виталий Антонов, президент концерна Галнафтогаз

Цена на нефть на сегодняшний день остается основным детерминирующим фактором, который влияет на экономику, на инфляцию, курс доллара. Чем нефть дороже, тем дешевле доллар, и наоборот. Сейчас мы видим устойчивый рост. Соответственно, доллар дешевеет, а инвестиции в мире растут. Когда доллар дешевый, хочется его куда-нибудь быстро вложить. При этом эпоха углеводородов потихоньку уходит в прошлое.

Инвестиции в турбулентный мир грозят турбулентностью кошелька. Поэтому мы делаем инвестиции в те направления, которые очень хорошо чувствуем и очень хорошо знаем, мы работаем над расширением уже существующих бизнесов, открываем новые ниши. Ведь нет предела совершенству. Понятно, сейчас у нас нет большого количества твердой валюты для инвестиций. Но украинский рынок сегодня достаточно беден и одновременно таит в себе массу возможностей. Эти возможности лежат у нас под ногами. Надо научиться их использовать.

Но украинский рынок сегодня достаточно беден и одновременно таит в себе массу возможностей. Эти возможности лежат у нас под ногами. Надо научиться их использовать.

Игорь Лиски, глава совета директоров группы компаний Эффективные инвестиции

Мне не нравится слово рецессия, я использую термин корректировка. Ответа на вопрос о том, когда она начнется, у меня нет. Как говорит мой оксфордский профессор: «Я экономист, а не психоаналитик». Ведь начало корректировки связано с психологическим фактором, когда критическая масса инвесторов поверит в то, что она начнется именно сейчас.

Я называю это корректировкой, потому что когда мы говорим о кризисе, он должен откуда-то взяться. Что будет спусковым крючком? Очень часто это банковский сектор, взрастивший мыльный пузырь, либо нефтяная отрасль. Сейчас банковский сектор не переоценен, он еле болтается, все уже давно перешли в прямое инвестирование. У IT-компаний на счетах лежат сотни миллиардов, кредитов и долгов — ноль. От них зависит вся креативная индустрия, без которой сегодня мы жить уже не можем. В нефтяной отрасли действительно назревает дисбаланс. Но я верю в то, что он начнет проявляться не в ближайшие два года. Это случится года через четыре, но [он] повлияет не только на нефть, а на целую связанную индустрию – машиностроение, автомобилестроение. Вскоре двигатели внутреннего сгорания могут оказаться ненужными. А представляете, сколько предприятий работают сегодня в этой сфере?

От них зависит вся креативная индустрия, без которой сегодня мы жить уже не можем. В нефтяной отрасли действительно назревает дисбаланс. Но я верю в то, что он начнет проявляться не в ближайшие два года. Это случится года через четыре, но [он] повлияет не только на нефть, а на целую связанную индустрию – машиностроение, автомобилестроение. Вскоре двигатели внутреннего сгорания могут оказаться ненужными. А представляете, сколько предприятий работают сегодня в этой сфере?

Самые главные риски сегодня – это торговые войны и политическая турбулентность. Но ни у кого не вызывает сомнений тот факт, что Китай и США хотят не воевать, а договориться. И рано или поздно они договорятся. А от того, на каких условиях они сойдутся и когда это произойдет, будет зависеть, насколько сильной будет корректировка и когда она произойдет.

Начало корректировки связано с психологическим фактором, когда критическая масса инвесторов поверит в то, что она начнется именно сейчас. Я называю это корректировкой, потому что когда мы говорим о кризисе, он должен откуда-то взяться.

Денис Тафинцев, старший партнер и член инвестиционного комитета Horizon Capital

Мы много инвестируем в Украину. Сейчас для этого идеальное время. Мне очень нравится высказывание Билла Гейтса о том, что люди очень сильно переоценивают изменения, которые происходят в течение 1-2 лет и совсем недооценивают то, что произойдет через 10 лет.

Мы как инвестор, учитывая все риски и факторы влияния, стараемся оценивать долгосрочные перспективы проекта. Надо быть жадным, когда другие осторожны, и осторожным – когда другие жадные. Поэтому мы планируем проинвестировать в Украину до $200 млн в следующие 3-5 лет. И тот факт, что большие международные инвесторы, с учетом очевидных рисков для Украины в 2019 году, и дисбаланса в мировой экономике, вряд ли будут очень активно идти в нашу страну, для нас является отличной возможностью найти компании с качественным менеджментом и понятным конкурентным преимуществом в виде долгосрочного развития.

Украина сейчас – недооцененный рынок, макродисбалансы сейчас намного лучше, чем были в 2012 и 2013 годах. Ситуация с низкой стоимостью активов и относительно сбалансированной макроэкономикой, пусть и не без рисков, — это прекрасное время для долгосрочных инвестиций. Нужно выбирать акционерное финансирование и использовать возможности, пока конкуренты просчитывают риски.

Куда вкладывать деньги

Антонов: В Украине, к сожалению, нет фондового рынка в том понимании, в котором он работает в мире. Я думаю, в ближайшее время эта ситуация будет как-то исправляться. По крайней мере, имею на это огромные надежды. И тогда, наверное, мы увидим и украинские «голубые фишки», в которые безоговорочно можно будет инвестировать. Сейчас все-таки нужно руководствоваться спинным мозгом и глубоким пониманием вопроса.

Самое главное – это экспертиза и чувство процесса. Если вы знаете, что там, куда вы хотите вкладывать, есть деньги, что бизнес уже генерирует определенный денежный поток — стоит инвестировать. Если ты умеешь играть в длинную, – пожалуйста, рискуй, играй. Долгая перспектива сейчас очень-очень заманчива, потому что рынок сегодня немного углубляется, и надо поймать дно для инвестиций. Это самое главное для получения benefit на таких развивающихся рынках, как у нас.

Если ты умеешь играть в длинную, – пожалуйста, рискуй, играй. Долгая перспектива сейчас очень-очень заманчива, потому что рынок сегодня немного углубляется, и надо поймать дно для инвестиций. Это самое главное для получения benefit на таких развивающихся рынках, как у нас.

Сейчас все-таки нужно руководствоваться спинным мозгом и глубоким пониманием вопроса. Самое главное – это экспертиза и чувствование процесса.

Ложкин: Я полностью согласен с тем, что нужно играть в длинную. Если у собственников есть видение, какой будет компания через 5-10 лет, и они реально об этом думают и просчитывают, улучшают свою экспертизу и корпоративное управление, я считаю, что в такую компанию инвестировать можно. Второе – это экспорт. Если мы говорим об Украине, то инвестировать стоит в экспортные секторы. Это, конечно, сельское хозяйство, здесь возможностей масса — от простого сельхозпроизводства на арендованной земле до высокотехнологичных разработок для повышения эффективности работы сельхозпроизводителей.

Второе – это газодобыча. Сектор специфический, если говорить об Украине, но в сегодняшних условиях весьма доходный.

Третье – это альтернативная энергетика. На сегодняшний день инвестиции в солнце, ветер абсолютно беспроигрышные, они не дают какого-то мегарезультата, но по европейским и американским меркам дают очень хорошую доходность – 18-21% годовых на альтернативной энергетике можно получать практически гарантированно. Кроме того, стоит инвестировать в IT и все, что с этим связано: начиная от офшорного программирования до разработки программных продуктов. Также имеет смысл вкладывать в производство контента, в креативную экономику.

В Украине образованное население, низки расходы, дешевая рабочая сила, хороший уровень преподавания математики и физики. В принципе, тут довольно много возможностей. На эти отрасли я бы смотрел в первую очередь. Но и внутренний рынок тоже достаточно интересен – 40 млн потребителей никуда не денутся даже в кризис.

Есть украинские банки, которые кредитуют, есть private equity, проектные офисы, семейные кредиторы, и украинские, и неукраинские бизнесмены, которые заходят в Украину. У нас другая проблема – нет качественных проектов. Не хватает корпоративного управления, долгосрочного видения, прозрачности. И так на каждом шагу. Сегодня в Украину вложить несколько миллиардов некуда, потому и оперируем миллионами.

У нас другая проблема – нет качественных проектов. Не хватает корпоративного управления, долгосрочного видения, прозрачности. И так на каждом шагу. Сегодня в Украину вложить несколько миллиардов некуда, потому и оперируем миллионами.

Главная задача, реализовать которую можно через 5-8 лет – сделать Украину финансовым центром Европы. Когда появится фондовый рынок, будет больше ликвидности. Сегодня ликвидности приходить некуда.

Лиски: Я советую делать украинским инвесторам длинные инвестиции, не спекулятивные проекты, и более внимательно относиться к долгам. Советую ориентироваться не на американскую, а на европейскую ставку. Ведь если в Европе начнут действовать как в США (повышать учетную ставку – Ред.), Италия, например, обслуживать свой долг уже не сможет.

Самое главное, чего не хватает украинскому бизнесу – это амбиций. Когда ко мне приходят украинские предприниматели, они настолько мелочатся, что хочется сказать: ребята, если вы в себя так не верите, как вы можете убедить кого-то вложить деньги в ваш проект. Нужно не казаться, а быть амбициозным, верить в себя, уметь делать большие проекты, которые будут видны на глобальном рынке. Я уверен, что в Украине могут быть амбициозные проекты, Украина может экспортировать, Украина может стать заметным игроком в мировой экономике. Пока что Украина – страна по производству commodities. Если мы на этом уровне остаемся, то наша планка – какая-то инфраструктура для вывоза этих сырьевых товаров, спецтехника. Это дорога в никуда.

При этом важно, чтобы украинские товары имели собственный бренд. Мне обидно, что, являясь крупнейшим производителем подсолнечного масла, Украина не имеет своего бренда на европейских полках супермаркетов. Нехватка веры в себя – главный барьер для развития любой компании, любого проекта.

Кроме сельского хозяйства, имеет смысл вкладывать в энергетику – это то, что будет править миром. Мировое производство электроэнергии надо увеличить в пять раз в ближайшие 20 лет. Тот, у кого будет самая мощная энергетика, будет иметь первую базу. Второе – это инфраструктура. Для Украины это must have.

Я верю в точки роста. Если мы говорим о сельском хозяйстве, тут должна быть добавочная стоимость, инновационная составляющая, то, что может делать конечный продукт дороже: софт, технологии, геопозиционирование, спутники, беспилотники. Так мы переходим на следующий уровень – на уровень инновационной экономики, которая начинает двигать остальные отрасли.

Когда ты бежишь от медведя с товарищем, главное – бежать быстрее товарища. И неважно, с какой скоростью бежит медведь. Поэтому сейчас брать деньги и развивать амбициозные проекты – самое правильное время.

Тафинцев: Наш основной фокус – это IT, легкая промышленность, сельское хозяйство с большей степенью добавленной стоимости и переработки. На самом деле по-настоящему амбициозных проектов в мире намного меньше, чем денег. А в Украине этот перекос ощущается особенно.

Как известно, самый лучший способ предсказать будущее – создать его. А второй самый лучший способ предугадать будущее – помочь его профинансировать. Сейчас самое лучшее время для компаний. Да, денег не очень много, да, оценки компаний когда-то были выше, чем сейчас. Но когда ты бежишь от медведя с товарищем, главное – бежать быстрее товарища. И неважно, с какой скоростью бежит медведь. Поэтому сейчас брать деньги и развивать амбициозные проекты – самое правильное время.

Камни преткновения на пути к успехуЛиски: Предприниматель должен быть героем. В Америке это есть. У нас перекос в образовании, также есть ментальные особенности. Предпринимателя нужно поставить на первое место, ведь он создает рабочие места, платит налоги. Нужно сделать из предпринимателей украинских героев, украинских Илонов Масков.

Мы выпускаем работников, а не предпринимателей. Они не понимают, как свои знания, образование превратить в проект, как работать в команде. Я верю в украинскую молодежь – они не бояться проиграть, пробуют, у них больше веры в себя. Нужно учиться создавать, брать на себя ответственность.

Антонов: Я согласен с Игорем. Но в чем же первопричина наших проблем? Я считаю, что в начале 90-х, когда мы перешли от командно-административного к рыночному пути развития, нам постоянно мешали атавизмы пришлого, которые постоянно требовали дотаций из бюджета. Это огромные компании в сфере металлургии, энергетики, которые были приватизированы. На то время эти предприятия без госдотаций были неконкурентными. В процессе дотирования неконкурентной экономики мелкие предприятия задумались, как им быть. Всем нужен был костыль, на который можно было опереться и выстоять. Так изобрели коррупцию, уклонение от уплаты налогов. Поэтому отношение к бизнесу в Украине со стороны общества сформировалось резко негативное. Отношение к бизнесу, как к чему-то позорному и плохому. Потому что каждый из предпринимателей, кто руководит неконкурентным бизнесом, пытается компенсировать эту неконкурентность из бюджета. Неконкурентная экономика базируется на неконкурентных предприятиях, которые постоянно требуют абсорбции средств и определенных преференций и дотаций.

Что делать? Повышать конкурентоспособность и понижать корень проблемы. Чем больше мы будет поддерживать неконкурентные предприятия, тем больше будем стагнировать и никогда не построим бизнес-ориентированного общества, которое нам очень нужно.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Сколько нужно денег, чтобы начать инвестировать

Если долго хранить деньги просто на расчетном счете, со временем они потеряют часть своей стоимости, поэтому следует искать альтернативы. Инвестировать можно, даже если на счету нет нескольких тысяч. Однако от размера суммы зависит то, какой вид инвестирования будет подходящим.

Главное — оценить, сколько денег вы можете себе позволить комфортно направить на долгосрочные инвестици, и к каким рискам вы готовы.

Обычно возможность большей доходности сопряжена и с более высоким риском.

Принимая решение об инвестировании, следует обратить внимание на комиссионную плату за каждый продукт.

В настоящий момент у жителей Латвии на расчетных счетах находится около 7 миллиардов евро. Свободные средства, которые хранятся на счете, не только не зарабатывают, но и в длительной перспективе теряют свою стоимость в результате инфляции (сейчас она, например, составляет примерно 3%). Есть ли какая-то альтернатива? Что делать с этими деньгами, чтобы они не только не теряли свою ценность, но и потенциально позволили получать прибыль?

Сберегательный счет или депозитный вклад из-за низких процентных ставок сейчас не относятся к привлекательным вариантам. Поэтому стоит взглянуть на разнообразные инвестиционные продукты, которые объединяет одно — деньги инвестируются в рынки ценных бумаг.

Как понять, если ли у вас свободные средства для инвестирования?

Прежде, чем вкладывать куда-то имеющиеся свободные средства, важно оценить — действительно ли они свободные, то есть понять, не понадобятся ли они вам уже через несколько месяцев на ремонт или какие-либо другие существенные платежи. Только в том случае, если у вас есть стабильные доходы и вдобавок подушка безопасности на непредвиденные случаи, стоит начать рассматривать возможность вложить конкретную сумму в один из инвестиционных продуктов.

Большая часть этих продуктов привязана к рынку ценных бумаг — акций и облигаций, соответственно, их стоимость в краткосрочной перспективе — в разрезе одного дня, месяца или даже года — будет колебаться.

Принимая решение об инвестировании, важно понимать следующее — чтобы рассчитывать на отдачу, нужно быть готовым вложить деньги как минимум на 5 лет.

Между прочим, все участники 2-го пенсионного уровня уже сейчас — участники рынка ценных бумаг: ежемесячно 6% от брутто-зарплаты каждого участника 2-го пенсионного уровня инвестируются в эти рынки. Безусловно, в этом случае инвестициями занимается команда профессионалов, но каждый сам выбирает как команду, которой доверить управление своими финансами, так и непосредственно инвестиционный план. Больше о выборе планов вы можете узнать в статье «Как выбрать пенсионный план?».

Разные суммы — разные виды инвестиций

«Было бы не совсем правильно начинать опыт инвестирования с вычисления какой-то суммы — все, у кого есть какие-либо доходы, могут участвовать в этом процессе», — говорит руководитель управления финансовых рынков банка SEB Андрис Лариньш. «Важнее, чем сумма, другой вопрос: какой инвестиционный риск я готов на себя взять?».

Золотое правило

Если какой-то инвестиционный продукт обещает потенциально более высокую отдачу, она будет идти рука об руку с более высоким уровнем риска

Эксперт SEB отмечает, что ни одна сумма не может быть слишком маленькой, чтобы вложить ее. Просто для каждой суммы нужно подобрать наиболее подходящий способ инвестирования. Если речь о нескольких десятках тысяч евро или большей сумме, то вряд ли рационально держать их на сберегательном счете, у которого потенциально один из наименьших уровней отдачи: именно с крупными суммами перед инвестором открываются самые широкие возможности инвестирования и потенциальные возможности получения прибыли.

В свою очередь небольшие ежемесячные взносы, которые измеряются несколькими десятками евро, инвестировать в динамичный рынок акций и облигаций, скорее всего, экономически невыгодно, и в некоторых случаях напрямую даже невозможно. Тогда нужно обратить внимание на другие продукты, например, на накопительное страхование жизни.

Больше инвестируя, можно больше заработать, но нужно считаться и с расходами

При вхождении в мир инвестиций, результат определит специфика выбранных продуктов, а не выбранная сумма.

«Очень часто прибыль на рынке рассчитывают в процентах, поэтому, получив одинаковые проценты, инвестор с более крупной суммой заработает больше евро — вот и все отличие», — объясняет Андрис Лариньш.

Маленькая сумма, быть может, ограничивает доступный спектр продуктов, но всегда нужно учитывать фактор расходов. А именно — перед тем, как инвестировать, необходимо оценить размер комиссионной платы в соотношении с потенциальной выгодой. Поэтому до принятия решения всегда следует внимательно изучить прейскурант.

Рассмотрим несколько примеров:

- Так, если комиссионная плата фиксированная — 3 евро, то, если инвестировать 1000 евро, в процентном отношении на комиссию уйдет 0,3%, в то время как в случае с 100 евро это были бы уже 3%.

- Часто размер комиссии определяется в процентах — предположим, он составляет 0,3% от суммы. Тогда в случае с 1000 евро это были бы 3 евро, а в случае с 100 евро — 0,30 евро. В обоих случаях необходимо заработать 0,3%, чтобы вернуть комиссионную плату, но сумма в евро в каждом случае будет разной.

- Нередко комиссии комбинированные, например: 0,3% от суммы, минимальный размер — 3 евро. В таком случае и тому, кто инвестирует 1000 евро, так и тому, кто вложит, например, 50 евро, придется заплатить в качестве комиссии одинаковую сумму — 3 евро. Но если в первом случае это будут 0,3% от суммы сделки, то во втором — уже существенные 6%.

«Инвестирование больше похоже, к примеру, на процесс высыхания краски или роста травы. Если ищешь приключений, то возьми 800 долларов и отправляйся в Лас-Вегас». Пол Самуэльсон

Подводим итог. Самое главное изучить, где и на каких условиях осуществлять инвестиции, чтобы это было выгодно для вас и позволило потенциально заработать, вне зависимости от выбранной суммы вклада.

Линда Эзеркална

Начните инвестируйте хоть с 1 евро!

Приобретайте различные инвестиционные фонды или акции и удобно следите за портфелем в приложении SEB.

Инвестирование — 13.03.2017

Инвестирование — 13.06.2019

Как стать владельцем Google

Представьте себе, что вы стали акционером какой-нибудь глобальной компании с многомиллионным оборотом — даже если бы вам принадлежала совсем ничтожная часть акций этой компании, вы были бы одним из ее владельцев.

Подробнее

Как инвестировать деньги: умные способы начать работу

Вложение денег в фондовый рынок — это американцы номер 1, которые создают богатство и откладывают их для долгосрочных целей, таких как выход на пенсию, но при этом выясняют, как лучше всего инвестировать деньги. устрашающе. Это не должно быть так.

Лучший способ вложить деньги

У каждого свое финансовое положение. Лучший способ вложения денег зависит от ваших личных предпочтений, а также от ваших текущих и будущих финансовых обстоятельств.При составлении надежного финансового плана и выборе наилучшего способа инвестирования для вас важно иметь подробное представление о своих доходах и расходах, активах и обязательствах, обязанностях и целях.

Вот пятиэтапный процесс, который поможет вам понять, как инвестировать свои деньги:

Определите свои финансовые цели, временные рамки и отношение к риску.

Решите, хотите ли вы использовать подход «сделай сам» или «сделай это за меня».

Выберите тип инвестиционного счета, который вы будете использовать (401 (k), IRA, налогооблагаемый брокерский счет, образовательный инвестиционный счет).

Выберите, какие инвестиции соответствуют вашей устойчивости к риску (акции, облигации, паевые инвестиционные фонды, недвижимость).

А вот подробности о том, как сразу же правильно заставить свои деньги работать.

1. Дайте своим деньгам цель

Определение того, как инвестировать деньги, начинается с определения ваших инвестиционных целей, когда вам нужно или вы хотите их достичь, а также вашего уровня комфорта с риском для каждой цели.

Долгосрочные цели: Универсальной целью часто является выход на пенсию, но у вас могут быть и другие цели: хотите ли вы внести первоначальный взнос за обучение на дому или в колледже? Купить загородный дом своей мечты или отправиться в юбилейное путешествие через 10 лет?

Краткосрочные цели: это каникулы в следующем году, дом, который вы хотите купить в следующем году, фонд на случай чрезвычайной ситуации или ваша рождественская копилка.

В этом посте мы в основном сосредоточены на долгосрочных целях. Мы также коснемся того, как инвестировать без конкретной цели.В конце концов, цель приумножить свои деньги сама по себе прекрасная цель.

2. Решите, какой объем помощи вы хотите получить

Когда вы узнаете свои цели, вы можете углубиться в особенности того, как инвестировать (от выбора типа счета до лучшего места для открытия счета и выбора инвестиционных инструментов) . Но если вариант «сделай сам» не похож на вашу чашку чая, не беспокойтесь.

Многие вкладчики предпочитают, чтобы за них кто-то вкладывал их деньги. И хотя раньше это было дорогое предложение, в настоящее время оно вполне доступно — даже дешево! — нанять профессиональную помощь благодаря появлению услуг автоматизированного управления портфелем a.к.а. робо-советники.

Эти онлайн-консультанты используют компьютерные алгоритмы и передовое программное обеспечение для создания инвестиционного портфеля клиента и управления им, предлагая все, от автоматической перебалансировки до оптимизации налогообложения и даже доступа к человеческой помощи, когда она вам нужна.

Если вы предпочитаете делать это сами, давайте продолжим.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной командой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

3. Выберите инвестиционный счет

Для покупки большинства типов акций и облигаций вам потребуются инвестиции учетная запись.Так же, как существует несколько банковских счетов для различных целей — чековые, сберегательные, денежный рынок, депозитные сертификаты, — существует и несколько инвестиционных счетов, о которых следует знать.

Некоторые аккаунты предлагают налоговые льготы, если вы инвестируете с определенной целью, например, для выхода на пенсию. Имейте в виду, что вы можете подвергнуться налогообложению или штрафу, если вы заберете деньги раньше срока или по причине, не соответствующей критериям правил плана. Другие учетные записи являются универсальными и должны использоваться для целей, не связанных с выходом на пенсию — дома для отпуска вашей мечты, лодки или ремонта дома в будущем.

Вот список некоторых из самых популярных инвестиционных счетов:

Если вы инвестируете на пенсию:

401 (k): у вас уже может быть 401 (k), который предлагают многие работодателей и берет взносы прямо с вашей зарплаты. Многие компании будут соответствовать вашим взносам до определенного предела — если ваш, вы должны внести по крайней мере достаточно, чтобы заработать этот взнос, прежде чем вкладывать средства в другое место.

Традиционный или Roth IRA: если вы уже вносите вклад в 401 (k) или у вас его нет, вы можете открыть индивидуальный пенсионный счет.В традиционной IRA ваши взносы не облагаются налогом, но выплаты при выходе на пенсию облагаются налогом как обычный доход. Roth IRA является двоюродным братом традиционной версии с противоположным налоговым режимом: взносы делаются после уплаты налогов, но деньги растут без налогов, а выплаты при выходе на пенсию не облагаются налогом. Существуют также пенсионные счета, специально предназначенные для самозанятых людей.

Если вы инвестируете с другой целью:

Налогооблагаемый счет.Эти гибкие инвестиционные счета, которые иногда называют невыполненными или неквалифицированными счетами, не предназначены для каких-либо конкретных целей. В отличие от пенсионных счетов, здесь нет правил по суммам взносов, и вы можете снять деньги в любое время. Эти счета не имеют особых налоговых преимуществ. Если вы откладываете на пенсию и исчерпали все вышеперечисленные возможности, вы можете продолжать откладывать на налогооблагаемый счет.

Сберегательные счета колледжа. Как и пенсионные счета, они предлагают налоговые льготы для сбережений на колледж.Счет 529 и образовательный сберегательный счет Coverdell обычно используются для сбережений в колледже.

За исключением 401 (k), который предлагается через вашего работодателя, вы можете открыть эти счета у онлайн-брокера.

4. Откройте свою учетную запись

Теперь, когда вы знаете, какой тип учетной записи вам нужен, вам нужно выбрать поставщика учетной записи. Есть два основных варианта:

Онлайн-брокер позволит вам самостоятельно управлять своим счетом, покупая и продавая различные инвестиции, включая акции, облигации, фонды и более сложные инструменты.Счет у онлайн-брокера — хороший выбор для инвесторов, которым нужен большой выбор вариантов инвестирования или которые предпочитают практично управлять счетом. Вот как открыть брокерский счет.

Робо-консультант в компании по управлению портфелем, которая использует компьютеры для выполнения большей части работы за вас, создавая и управляя портфелем на основе вашей устойчивости к риску и цели. Вы будете платить годовой сбор за управление услугой, обычно от 0,25% до 0.50%. Робо-консультанты часто используют фонды, поэтому они, как правило, не лучший выбор, если вас интересуют отдельные акции или облигации. Но они могут быть идеальными для инвесторов, предпочитающих держаться подальше.

Не волнуйтесь, если вы только начинаете. Часто можно открыть счет без начального депозита. (См. Наш список лучших брокеров для начинающих инвесторов.) Конечно, вы не инвестируете, пока не добавите деньги на счет, что вам нужно делать регулярно для достижения наилучших результатов.Вы можете настроить автоматические переводы со своего текущего счета на свой инвестиционный счет или даже напрямую со своей зарплаты, если это разрешено вашим работодателем.

5. Выберите инвестиции, которые соответствуют вашей толерантности к риску

Чтобы понять, как инвестировать деньги, нужно спросить, куда вы должны инвестировать деньги (см. Наш полный список лучших инвестиций для любого возраста и любого дохода). Ответ будет зависеть от ваших целей и готовности пойти на больший риск в обмен на более высокие потенциальные инвестиционные выгоды.Общие инвестиции включают:

Акции: отдельные акции (доли владения) компаний, стоимость которых, по вашему мнению, возрастет.

Облигации: Облигации позволяют компании или правительству занимать ваши деньги для финансирования проекта или рефинансирования другого долга. Облигации считаются инвестициями с фиксированным доходом и обычно приносят инвесторам регулярные выплаты процентов. Затем основная сумма возвращается в установленный срок погашения. (Подробнее о том, как работают облигации.)

Паевые инвестиционные фонды: Вложение ваших денег в фонды, такие как паевые инвестиционные фонды, индексные фонды или биржевые фонды (ETF), позволяет вам приобретать множество акций, облигаций или других инвестиций по цене. однажды.Паевые инвестиционные фонды обеспечивают мгновенную диверсификацию, объединяя деньги инвесторов и используя их для покупки корзины инвестиций, которые соответствуют заявленной цели фонда. Средства могут активно управляться, когда профессиональный менеджер выбирает используемые инвестиции, или они могут отслеживать индекс. Например, индексный фонд Standard & Poor’s 500 будет содержать 500 крупнейших компаний США.

Недвижимость: Недвижимость — это способ диверсифицировать ваш инвестиционный портфель, выходящий за рамки традиционного сочетания акций и облигаций.Это не обязательно означает покупку дома или становление арендодателем — вы можете инвестировать в REIT, которые похожи на паевые инвестиционные фонды для недвижимости, или через онлайн-платформы для инвестирования в недвижимость, которые объединяют деньги инвесторов.

Для роста инвестируйте в акции и фонды акций

Если вы терпимы к высокому риску и переносите волатильность, вам понадобится портфель, который в основном состоит из акций или фондов акций. Если у вас низкая толерантность к риску, вам понадобится портфель, в котором будет больше облигаций, поскольку они, как правило, более стабильны и менее волатильны.Ваши цели также важны при формировании вашего портфолио. Для долгосрочных целей ваш портфель может быть более агрессивным и брать на себя больше рисков, что может привести к более высокой доходности, поэтому вы, вероятно, захотите владеть больше акциями, чем облигациями.

Какой бы путь вы ни выбрали, лучший способ достичь ваших долгосрочных финансовых целей и минимизировать риски — это распределить деньги между различными типами активов. Это называется распределением активов. Затем в рамках каждого класса активов вы также захотите диверсифицировать несколько инвестиций.

Распределение активов важно, потому что разные классы активов — акции, облигации, ETF, паевые инвестиционные фонды, недвижимость — по-разному реагируют на рынок. Когда один наверху, другой может быть внизу. Таким образом, выбор правильного сочетания поможет вашему портфелю на пути к изменению рынков на пути к достижению ваших целей.

Диверсификация означает владение рядом активов в различных отраслях, размерах компаний и географических регионах. Это как подмножество распределения активов.

Создание диверсифицированного портфеля отдельных акций и облигаций требует времени и опыта, поэтому большинство инвесторов извлекают выгоду из вложения фондов. Индексные фонды и ETF, как правило, недороги и просты в управлении, поскольку для создания адекватной диверсификации может потребоваться всего четыре или пять фондов.

Насколько я понимаю в финансовом отношении?Наша дорожная карта инвестиционной стратегии может помочь вам в инвестировании. |

Дополнительные ресурсы

Теперь вы знаете основы инвестирования и у вас есть деньги, которые вы хотите вложить.Чувствуете, что вам нужна дополнительная информация? Приведенные ниже посты глубже погружаются в то, что мы обсуждали выше.

Лучшие места для инвестирования вашего первоначального взноса

Если вы откладываете деньги на первоначальный взнос за дом или другую недвижимость, у вас может возникнуть соблазн вложить эти деньги, пока вы ждете дома своей мечты. Но неустойчивые или долгосрочные инвестиции — не лучшее место для хранения ваших первоначальных взносов.

Поскольку эти типы фондов должны быть стабильными и быстро доступными, когда они вам нужны, не рекомендуется связывать свои деньги или брать на себя риск, связанный с инвестированием.Вместо этого будет разумно положить его в один из нескольких эквивалентов денежных средств, которые защищены страхованием вкладов или правительством США. Это единственный способ по-настоящему защитить абсолютную ценность ваших денег — стратегия, называемая сохранением капитала.

Но что вы можете сделать, чтобы сохранить свои деньги, чтобы они продолжали расти, пока вы ждете? Есть несколько отличных мест, где можно безопасно инвестировать платежные деньги, пока не придет время покупать вашу собственность, включая банковские счета, гарантированные FDIC, депозитные сертификаты, застрахованные FDIC, U.S. Казначейские векселя, счета денежного рынка и сберегательные облигации США.

Банковские счета под гарантии FDIC

Стандартные банковские счета — всегда безопасное место для хранения ваших наличных денег. К ним относятся текущие счета и сберегательные счета в банках-членах FDIC. Вы можете не только получить доступ к своим деньгам в обычные банковские часы без каких-либо штрафов, но и, если ваш банк обанкротится, правительство возместит вам до 250 000 долларов. Обратной стороной является то, что эти счета часто получают мало процентов или вообще не получают процентов, поэтому ваши деньги на первоначальный взнос не угнаться за инфляцией.

Депозитные сертификаты (CD), застрахованные FDIC

Депозитный сертификат, предлагаемый финансовыми учреждениями-членами FDIC, такими как многие общественные банки, представляет собой особый тип контракта, по которому вы ссужаете деньги банку на определенный срок, скажем, на три месяца или два года, в обмен на гарантированную ставку возвращаться. Как правило, чем дольше вы соглашаетесь хранить свои деньги в банке, тем больше процентов вам будет выплачиваться.

Этот вариант лучше всего, если вам не нужны ваши средства в течение длительного времени.Если вы знаете, что не купите дом, скажем, в течение как минимум шести месяцев, вы можете получить более выгодные условия, купив компакт-диск.

Если вам действительно нужно получить доступ к своим деньгам раньше срока погашения компакт-диска, то банк может взимать с вас проценты на сумму до шести месяцев в качестве штрафа.

Казначейские векселя США

Это обязательства правительства США со сроком погашения не более одного года. Поскольку каждый казначейский вексель полностью подкреплен налоговыми полномочиями правительства, они считаются одним из самых безопасных мест для хранения ваших денег.

Вы покупаете казначейские векселя со скидкой, а по истечении срока их погашения вы получаете полную стоимость. Этот вариант имеет смысл только в том случае, если у вас уже накоплена значительная сумма денег для первоначального взноса за дом. Вам потребуется не менее 10 000 или 20 000 долларов, чтобы вложения окупились.

Счета денежного рынка — но не денежный рынок

ФондыСчет на денежном рынке в вашем местном банке может быть отличным способом защитить ваши деньги, зарабатывая гораздо более высокие процентные ставки в зависимости от того, сколько вы должны внести.Эти счета часто застрахованы FDIC, что защищает вас от потенциальных проблем, возникающих в случае банкротства вашего банка.

Фонд денежного рынка , , с другой стороны, представляет собой более сложную инвестицию паевого инвестиционного фонда, которая покупает все виды активов в денежном эквиваленте. Обычно это , а не FDIC, и поэтому это не лучшее место для инвестирования ваших первоначальных взносов.

Всегда спрашивайте своего банкира, застрахован ли ваш счет на денежном рынке FDIC. Если это так, то это должно быть безопасное место для хранения сбережений, связанных с первоначальным взносом.Если это не так, продолжайте поиски.

Сберегательные облигации США

Сберегательные облигации США бывают двух основных типов: сберегательные облигации серии I и сберегательные облигации серии EE. Оба имеют уникальные преимущества и предлагают очень похожие условия. Они не лучший вариант, если деньги понадобятся вам в ближайшее время, поскольку каждый из них должен храниться не менее года и сопровождаться штрафом за снятие средств, если вы заберете свои деньги менее чем за три года.

Однако, если вам не понадобятся деньги на первоначальный взнос больше чем через год, эти облигации предлагают значительные преимущества, потому что инвесторы гарантированно никогда не потеряют основную сумму.Такой уровень защиты жизненно важен при работе с необходимыми деньгами, например с наличными первоначальным взносом за недвижимость.

10 лучших инвестиционных вариантов в Индии

Большинство инвесторов хотят делать инвестиции таким образом, чтобы получить заоблачный доход как можно быстрее без риска потери основной суммы. Это причина, по которой многие всегда ищут лучшие инвестиционные планы, где они могут удвоить свои деньги за несколько месяцев или лет с небольшим риском или без него.Однако высокодоходной комбинации с низким уровнем риска в инвестиционном продукте, к сожалению, не существует.Может быть, в идеальном мире, но не сейчас. В действительности риск и доходность напрямую связаны, они идут рука об руку, т.е. чем выше доходность, тем выше риск и наоборот.

При выборе направления инвестирования вы должны сопоставить свой собственный профиль рисков с соответствующими рисками продукта перед инвестированием. Некоторые инвестиции несут в себе высокий риск, но имеют потенциал для получения более высокой доходности с поправкой на инфляцию, чем другие классы активов в долгосрочной перспективе, в то время как некоторые инвестиции имеют низкий риск и, следовательно, более низкую доходность.

Инвестиционные продукты делятся на две группы: финансовые и нефинансовые активы. Финансовые активы можно разделить на рыночные продукты (например, акции и паевые инвестиционные фонды) и продукты с фиксированным доходом (например, Государственный резервный фонд, фиксированные банковские депозиты). Нефинансовые активы — многие индийцы инвестируют через этот способ — это физическое золото и недвижимость.

Вот 10 основных направлений инвестирования, на которые индийцы смотрят, экономя для своих финансовых целей.

1. Прямой капитал

Инвестирование в акции может быть не для всех, поскольку это нестабильный класс активов и нет гарантии возврата. Кроме того, сложно не только выбрать правильную акцию, но и определить время входа и выхода из них также непросто. Единственная положительная сторона заключается в том, что в течение длительных периодов капитал был способен обеспечивать более высокую доходность, чем скорректированную на инфляцию, по сравнению со всеми другими классами активов.

В то же время риск потери значительной части или даже всего вашего капитала высок, если только кто-то не выберет метод стоп-лосса для сокращения убытков.Стоп-лосс — это предварительный заказ на продажу акций по определенной цене. Чтобы снизить риск до определенной степени, вы можете диверсифицировать по секторам и рыночной капитализации. Чтобы напрямую инвестировать в капитал, нужно открыть демат счет.

Банки также разрешают открытие счета 3-в-1. Вот как открыть один для инвестирования в акции.

2. Долевые паевые инвестиционные фонды

Долевые паевые инвестиционные фонды преимущественно инвестируют в акции. В соответствии с действующим Положением об инвестиционных фондах Совета по ценным бумагам и биржам Индии (Sebi), схема паевых инвестиционных фондов должна инвестировать не менее 65 процентов своих активов в долевые инструменты и инструменты, связанные с долевыми инструментами.Фондом акций можно активно или пассивно управлять.