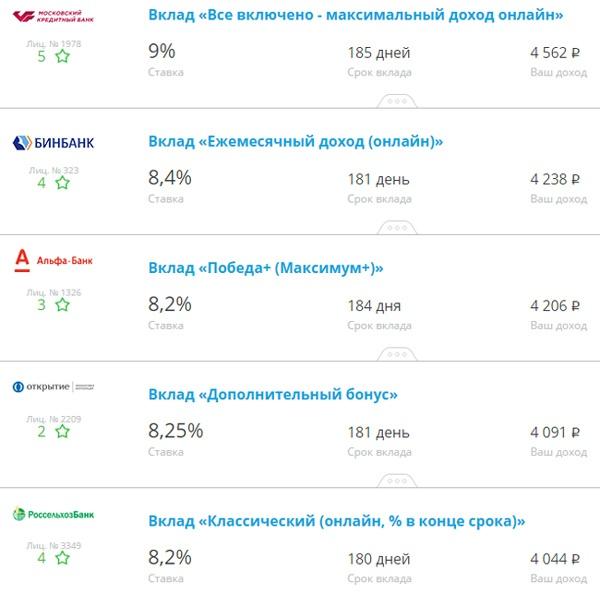

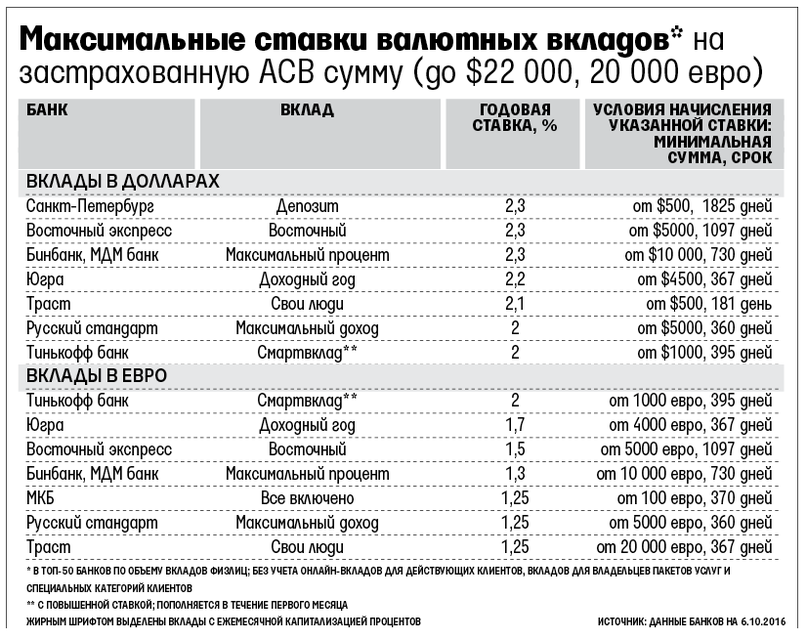

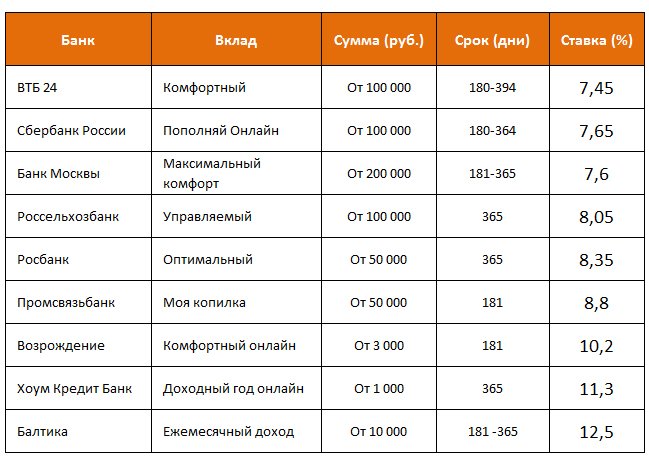

Вклады в Екатеринбурге максимальная ставка 6.65% на сегодня 12.04.2021

Несмотря на то, что все мы знаем, как сложно порой зарабатывать деньги, не каждый усвоил одну простую истину — хранить их дома неправильно. Так ваши сбережения лишь теряют реальную стоимость, поскольку их попросту «съедает» высокая инфляция, которую мы наблюдаем в последние годы. Если вы хотите избежать этого негативного влияния и получить небольшой, но гарантированный доход, то обратите внимание на вклады в Екатеринбурге.

Всем нам знаком этот продукт. Он работает по простому принципу, в котором действует только математика. При этом от вас не требуется каких-то специальных знаний, как например, при работе с фондовым рынком. К тому же финансы физических лиц защищены программой страхования. Она предусматривает компенсацию в случае банкротства или отзыва лицензии.

Положительные аспекты

Помимо прибыли и надежности, данная услуга имеет еще ряд преимуществ, которые мы детально рассмотрим ниже.

- Выбор типа депозита. Всего их два — срочный и до востребования. В первом случае вы подписываете договор с указанием периода хранения банком ваших средств. Вторая категория предусматривает возврат денег владельцу по запросу, но ставка здесь очень низкая.

- Высокая ликвидность. Этот плюс следует из первого пункта. Вернуть свои сбережения вы можете в любой момент. Разумеется, если ваше вложение срочное, то наверняка придется заплатить определенный штраф (или недополучить проценты), но в случае непредвиденных обстоятельств это — меньшее из зол.

- Специальные направления. Очень часто организации предлагают продукты для детей, семей, студентов или пенсионеров. По таким линиям действуют выгодные условия, поэтому обязательно обратите на них внимание.

- Простое оформление. Для открытия счета вам нужно прийти в офис с паспортом, а иностранные граждане должны представить вид на жительство или разрешение на временное пребывание. Если же вы открываете счет на имя другого человека, то стоит заранее уточнить необходимый список бумаг.

Однако, чтобы воспользоваться всеми описанными преимуществами, вам предстоит найти подходящий вариант. Поскольку ограничения по минимальному взносу для такой услуги не установлены (а если они и имеются, то очень маленькие), ориентироваться нужно лишь на свои потребности — по сроку или ожидаемому доходу. Нелишним будет посетить офис и пройти консультацию у менеджера. Во время разговора спросите у него о непонятных аспектах — сотрудник с радостью ответит на ваши вопросы. Также следует рассчитать итоговую прибыль по нескольким линиям — так вы легче примете решение.

Какая самая высокая ставка в Екатеринбурге?

Максимальная ставка по вкладам в Екатеринбурге- 6.65% годовых на 12.04.2021.

Сколько предложений по вкладам действуют в Екатеринбурге?

На сегодня в Екатеринбурге действуют 522 предложения.

Где собраны актуальные предложения

На сайте Banki.ru организации размещают свои продукты с детальным описанием их условий — процентная ставка, стоимость обслуживания и требуемые документы подробно освещены. Мы ежедневно обновляем информацию с целью предоставить посетителям достоверные сведения, а в возможность отправки онлайн-заявки сделает использование нашего ресурса гораздо комфортнее. Banki.ru — независимый аналитический портал с многолетним опытом успешной работы на территории России. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

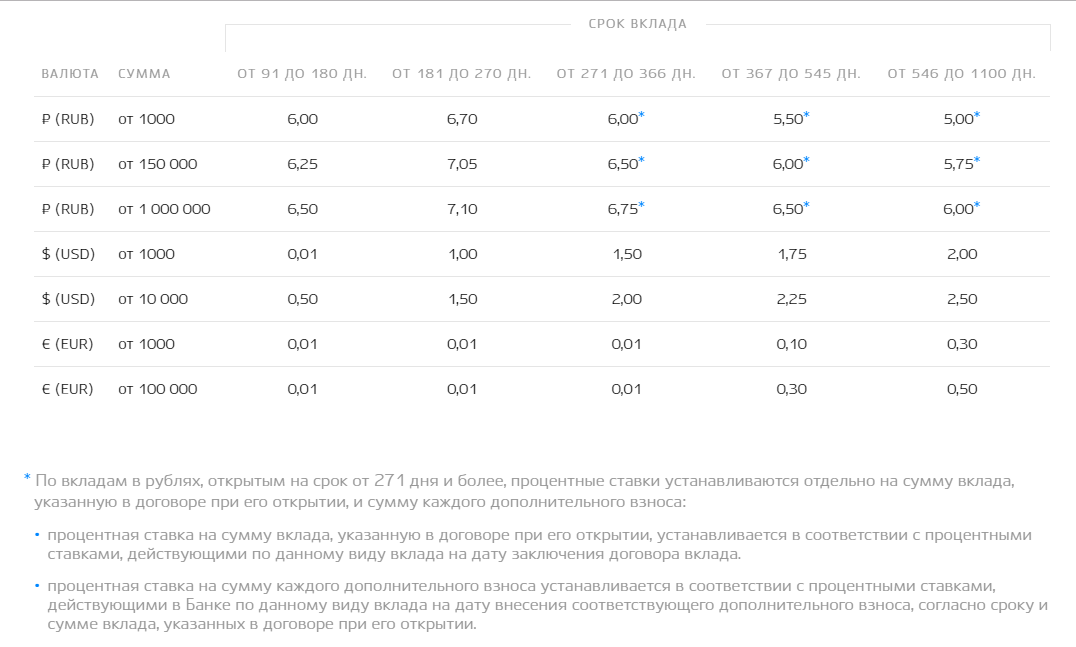

Ставка | Сумма от 10 000 ₽ | Срок вклада 6 — 18 месяцев | ||

Ставка | Сумма от 500 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 1 500 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 1 500 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 50 000 ₽ | Срок вклада 6 — 12 месяцев | ||

Ставка | Сумма от 500 ₽ | Срок вклада 3 — 47 месяцев | ||

Ставка | Сумма от 3 000 ₽ | Срок вклада 3 — 47 месяцев | ||

Ставка | Сумма от 10 000 ₽ | Срок вклада 1 — 47 месяцев | ||

Ставка | Сумма 500 000 — 150 000 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма 500 — 2 000 000 ₽ | Срок вклада 12 — 24 месяцев | ||

Ставка | Сумма 500 — 10 000 000 ₽ | Срок вклада 12 — 36 месяцев | ||

Ставка | Сумма 1 500 000 — 150 000 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма 3 000 — 10 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 500 000 — 30 000 000 ₽ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма 10 000 — 10 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 3 000 — 10 000 000 ₽ | Срок вклада 24 — 58 месяцев | ||

Ставка | Сумма 1 500 000 — 30 000 000 ₽ | Срок вклада 3 — 47 месяцев | ||

Ставка | Сумма 10 000 — 10 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 10 000 — 10 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 20 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 50 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 50 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма 20 000 — 5 000 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма 20 000 — 5 000 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 50 $ | Срок вклада 3 — 47 месяцев | ||

Ставка | Сумма 50 000 — 1 000 000 $ | Срок вклада 3 — 59 месяцев | ||

Ставка | Сумма от 150 $ | Срок вклада 1 — 47 месяцев | ||

Ставка | Сумма 50 — 300 000 $ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 100 — 300 000 $ | Срок вклада 24 — 59 месяцев | ||

Ставка | Сумма 150 — 300 000 $ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 150 — 300 000 $ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 150 — 300 000 $ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 50 000 € | Срок вклада 59 месяцев | ||

Ставка | Сумма от 20 000 € | Срок вклада 59 месяцев | ||

Ставка | Сумма от 5 $ | Срок вклада До востребования | ||

Ставка | Сумма от 5 € | Срок вклада До востребования | ||

Ставка | Сумма от 10 ₽ | Срок вклада До востребования | ||

Ставка | Сумма от 50 000 € | Срок вклада 59 месяцев |

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр. , д. 46, лит.Б, корп.2:

, д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

Открыть вклад — АО «АКТИВ БАНК»

Открыть вклад — АО «АКТИВ БАНК»Размер текста:

A A AЦвет текста:

A A A1 год 1 день

1 год и 1 день

Срок:

1 год и 1 день

Срок:

18 месяцев

Срок:

3 года и 1 день

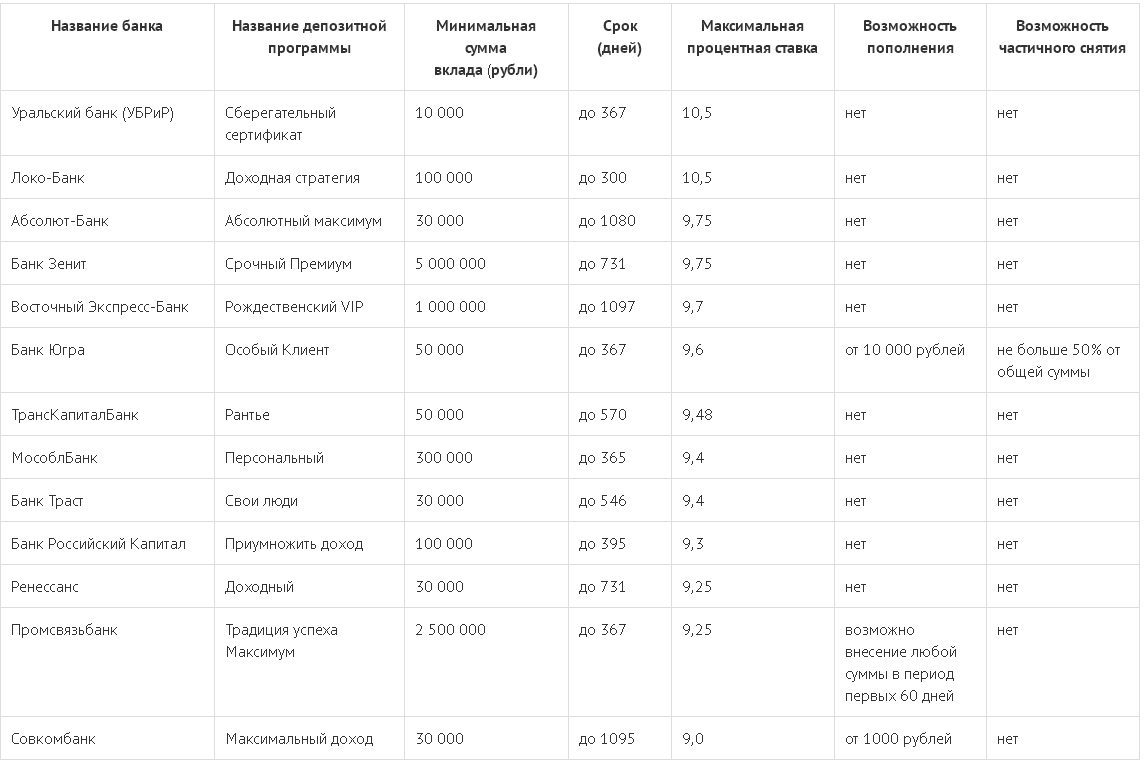

Крупные банки изменят условия по вкладам, не дожидаясь решения ЦБ по ключевой ставке — Экономика и бизнес

МОСКВА, 10 февраля. /ТАСС/. Несколько крупных российских банков на фоне предстоящего 12 февраля заседания совета директоров Банка России по ключевой ставке приняли решение изменить условия по вкладам в рублях и долларах. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs, имеющиеся в распоряжении ТАСС.

/ТАСС/. Несколько крупных российских банков на фоне предстоящего 12 февраля заседания совета директоров Банка России по ключевой ставке приняли решение изменить условия по вкладам в рублях и долларах. Об этом свидетельствуют данные мониторинга ставок маркетингового агентства Marcs, имеющиеся в распоряжении ТАСС.

В частности, Россельхозбанк принял решение повысить ставки по вкладам в рублях на 0,05-0,45 процентных пункта (п. п.), однако максимальная ставка осталась на уровне 4,5%. Одновременно банк понизил ставки по некоторым вкладам в долларах, среднее снижение составило от 0,05 до 0,3 п. п., при этом максимальная ставка также не изменилась — 0,7%.

В пресс-службе банка ТАСС уточнили, что корректировка ставок по вкладам в долларах США массового сегмента связана с привидением их к среднерыночным показателям. «В настоящее время банк не планирует отказываться от данного вида вкладов, дальнейшее изменение процентных ставок также будет обусловлено рыночными тенденциями и внутренним ценообразованием банка», — добавили в пресс-службе.

В свою очередь, Совкомбанк понизил на 0,2 п. п. ставки промо-вклада в рублях, а также по вкладу для зарплатных клиентов. Максимальная ставка по вкладам в рублях составила 5%, свидетельствуют данные мониторинга. «Скорее всего, ставки будут еще долгое время оставаться на сегодняшних уровнях с отдельными колебаниями в зависимости от сезона», — прокомментировал ТАСС ситуацию на рынке через пресс-службу банка первый заместитель председателя правления Совкомбанка Сергей Хотимский.

Банк «Открытие» также изменил ставки по рублевым вкладам, в частности, снизив максимальную ставку в базовой линейке вкладов на 0,25 п. п., до 4,3%. А Альфа-банк изменил условия по накопительному счету. Так, в массовом сегменте базовые ставки были понижены на 0,5-1,5 п. п., до 3-4%. Также снизились ставки в долларах по счету в массовом сегменте — на 0,09 п. п., показывают данные мониторинга.

Тенденция рынка

Говорить о наличии прямой тенденции снижения ставок банками с начала 2021 года сейчас сложно, указала в беседе с ТАСС руководитель отдела мониторинга банковских продуктов для физических лиц агентства Marcs Наталия Исаенко. «Напротив, один из крупнейших участников рынка — Россельхозбанк — в минувшую пятницу повысил ставки по безопционным вкладам в рублях, и повышение ставок в высокодоходных сегментах достигло 1-1,1 п. п. Снижение же максимальных ставок по вкладам в линейках некоторых банков обусловлено прекращением приема средств в промо-вклады в связи с окончанием новогоднего промо-сезона», — отметила она.

«Напротив, один из крупнейших участников рынка — Россельхозбанк — в минувшую пятницу повысил ставки по безопционным вкладам в рублях, и повышение ставок в высокодоходных сегментах достигло 1-1,1 п. п. Снижение же максимальных ставок по вкладам в линейках некоторых банков обусловлено прекращением приема средств в промо-вклады в связи с окончанием новогоднего промо-сезона», — отметила она.

Вместе с тем эксперт указала, что несколько банков прекращают прием средств в комплексные вклады с инвестиционной составляющей, а некоторые даже убирают условия по подобным вкладам из открытого доступа. «Возможно, это связано с заявлением главы ЦБ о целесообразности заморозки инструментов для неопытных инвесторов, — полагает Исаенко. — Анализируя всю картину изменений по вкладам за последний месяц, можно скорее говорить о снижении активности банков по изменению ставок в ту или иную сторону, что может быть следствием неменяющейся с осени ключевой ставки».

СМИ сообщили о новой схеме банковских мошенников — РТ на русском

Мошенники стали предлагать клиентам банков «вклад под высокий процент», присылая при этом ссылку на оформленный в стиле банка подложный сайт. Эксперты отмечают, что россияне уже осведомлены о недопустимости передачи кодов из смс-сообщений третьим лицам, однако при этом могут не распознать фейковую страницу банка в сети. По словам экспертов, аналогичные преступные схемы уже получили распространение за границей. Специалисты по безопасности предупреждают о необходимости опираться на информацию, размещённую только на официальных сайтах банков.

Мошенники начали использовать новую схему обмана россиян с целью присвоения их денег. Они предлагают оформить «вклад под высокий процент», присылая при этом ссылку на подложный сайт, выполненный в стиле страницы онлайн-банка. Подробности мошеннической схемы изложены в письме Сбербанка, с которым ознакомились в РИА Новости.

Как пояснила агентству руководитель группы отдела аналитики информационной безопасности Positive Technologies Екатерина Килюшева, мошенники могут обращаться к жертвам как по электронной почте, так и по телефону.

По словам специалиста, злоумышленники сообщают о якобы проводимой акции, которой нет на сайте, и предлагают оформить вклад под более высокий процент. В дальнейшем они присылают ссылку на поддельную страницу аутентификации, где требуется ввести логин и пароль онлайн-банка.

Также на russian.rt.com «Злоумышленники ссылаются на уголовный процесс»: ЦБ и МВД предупредили о новой схеме телефонного мошенничестваКилюшева отметила, что мошенники обратились к теме вкладов, поскольку россияне осведомлены о недопустимости передачи другим лицам кодов подтверждения из смс- и пуш-уведомлений. Вместе с тем, по её словам, клиенты могут не увидеть ничего подозрительного при вводе учётных данных на фейковой странице.

Эксперт в области информационной безопасности Александр Власов констатировал, что по мере развития виртуальных сервисов мошенники будут стараться получить логины, пароли и доступ к аккаунтам граждан в онлайн-сервисах.

«Теперь офлайн никого не поймаешь, а мошенникам очень хочется завладеть нашими деньгами», — сказал эксперт в беседе с RT.

Он отметил, что эта «гонка» продолжается постоянно. Банки сообщают о новом виде мошенничества, оповещают своих клиентов, в то время как злоумышленники придумывают новые способы обмана.

«Гражданам нужно понять, что, во-первых, если просят ввести какие-то данные или сказать по телефону, этого нельзя делать ни в коем случае. Второе: если приходит рассылка со ссылкой, то надо не лениться, а зайти самому на сайт банка и посмотреть, есть ли там такая страница. Мы же знаем, что можно добавить одну букву к слову «Сбербанк» и попасть на подложный», — подчеркнул специалист.

Также по теме

Информационная опасность: задержан подозреваемый в хищении данных Сбербанка МВД задержало подозреваемого в хищении персональных данных клиентов Сбербанка. По информации полиции, злоумышленник также обладал…

По информации полиции, злоумышленник также обладал…

В свою очередь, эксперт по информационной безопасности Алексей Лукацкий в беседе с RT рассказал, что многие юридические лица прежде сталкивались с подставными страницами сайтов банков, где нужно было указывать данные аккаунта, после чего эта информация использовалась для входа в личные кабинеты банков с последующим несанкционированным переводом оттуда средств.

«Что касается физлиц, такая схема используется за границей, где уже давно создаются фальшивые сайты — клоны банков, после чего крадутся логины и пароли пользователей», — сказал Лукацкий.

По его словам, злоумышленники переключились на поиск новых схем, поскольку граждане стали более бдительными и перестали верить историям о службах безопасности банков и называть коды из смс-сообщений.

Вместе с тем эксперт отметил, что мошенники зачастую используют психологические приёмы. В частности, он рассказал о попытках злоумышленников упоминать в своих схемах правоохранительные органы, а также пересылать жертвам сфальсифицированные документы, к примеру несуществующее решение следователя о возбуждении дела.

«Это всё работает на то, что человек начинает бояться, а когда он боится, то совершает ошибки. Под таким давлением он раскрывает конфиденциальную информацию о себе, о своём счёте, совершает действие, которое хотят мошенники», — пояснил эксперт.

Подобная методика, продолжил Лукацкий, заставляет человека в условиях конфликтного окружения и цейтнота делать то, чего бы он никогда не сделал в обычной жизни.

Отметим, что в начале марта ГУ МВД Москвы предупредило о мошеннической схеме, которая подразумевает установку приложения на смартфон.

По информации пресс-службы ведомства, злоумышленники предлагают установить мобильное приложение удалённого доступа, заявляя, что оно якобы поможет сохранить средства на карте либо просто необходимо в качестве дополнительного приложения к мобильному банку.

Ранее RT публиковал статистику МВД, согласно которой в начале 2021 года отмечен рост числа преступлений в области информационно-телекоммуникационных технологий. В частности, в январе подобная активность выросла на 32% по сравнению с аналогичным периодом прошлого года.

«Капиталбанк» дарит MasterCard при открытии любого вклада – Газета.uz

До 30 апреля при открытии любого вклада в «Капиталбанке» можно получить в подарок карту MasterCard.

Вчера, 15:00 Общество Реклама«Капиталбанк» предлагает выгодные вклады в национальной и иностранной валюте с разными условиями. Бонусом при открытии вклада станет карта MasterCard Standard — незаменимый помощник в путешествиях по Европе.

«Олтин куз»:

- валюта — сум;

- процентная ставка — до 17% годовых;

- минимальная сумма первоначального взноса — 500 тысяч сумов;

- срок вклада — 24 месяца;

- выплата процентов — ежемесячно;

- есть возможность пополнения/снятия.

«Капитал 25»:

- валюта — сум;

- процентная ставка — до 20% годовых;

- минимальная сумма первоначального взноса — 500 тысяч сумов;

- срок вклада — 25 месяцев;

- выплата процентов — ежегодно;

- есть возможность пополнения.

«Капитал 24»:

- валюта — доллар США;

- процентная ставка — 5% годовых;

- минимальная сумма первоначального взноса — 500 долларов;

- срок вклада — 24 месяца;

- выплата процентов — ежегодно;

- нет возможности пополнения/снятия.

«Люкс»:

- валюта — доллар США;

- процентная ставка — 4% годовых;

- минимальная сумма первоначального взноса — 500 долларов;

- срок вклада — 36 месяцев;

- выплата процентов — ежемесячно;

- есть возможность пополнения/снятия.

«Евро люкс»

- валюта — евро;

- процентная ставка — 3% годовых;

- минимальная сумма первоначального взноса — 100 евро;

- срок вклада — 36 месяцев;

- выплата процентов — ежемесячно;

- есть возможность пополнения/снятия.

Вклады можно открыть как в банке, так и онлайн посредством мобильного приложения Apelsin за пару минут. При открытии онлайн-вклада карту MasterCard можно получить в любом филиале «Капиталбанка». Акция действует до 30 апреля.

Узнать подробнее об условиях открытия депозита можно по телефону: (+998) 71−200−15−15 или на официальном сайте «Капиталбанка».

На правах рекламы.

Подпишитесь на наш TelegramКак работают банковские депозиты? Когда доступны средства?

Возможно, вы заметили, что, когда вы кладете деньги в банк, иногда у вас есть доступ к этим деньгам сразу, а в других случаях может пройти несколько дней, прежде чем они станут доступны для вас.

Почему разница? Что ж, это часто связано с тем, как банки обрабатывают различные типы вкладов.

[1. Депозиты наличными]

Если вы делаете депозит наличными у кассира в своем банке, деньги часто поступают на ваш счет сразу или на следующий рабочий день, в зависимости от политики вашего банка.Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, то обычно сразу получаете доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вкладываемые вами счета, а не ждут, пока кассиры подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, вашего работодателя — обычно доступны на вашем счете в обычный день выплаты жалованья или на следующий рабочий день. Это связано с тем, что банк, из которого поступает депозит, заранее планирует зачисление на ваш счет через ваш банк.Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции, — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может находиться в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или его электронное изображение в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оплаты чеков. Но многие другие отправят чек через посредника, называемого клиринговой палатой, для его обработки.

[Визуализация чека, идущего из вашего банка в банк плательщика, но через расчетную палату в качестве посредника.]

Расчетная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег в каждый.

Затем отдельные суммы чеков будут проводиться по каждому счету.

Также следует помнить о том, что даже если часть или вся сумма вашего депозита доступна в вашем аккаунте, это не обязательно означает, что чек погашен.

Если на счете плательщика недостаточно денег, или если чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставит вам деньги. Поэтому, если вы уже сняли деньги, вы несете ответственность за их возврат, и иногда с этим могут быть связаны комиссии.

[Задержки по чекам]

Теперь сумма вашего чекового депозита также может влиять на скорость поступления денег. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения более крупных сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующих двух рабочих дней, но некоторые банки могут удерживать часть чека на сумму более 5 525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных депозитов, и большинство из них связано с управлением рисками.

Банк может потерять деньги, если чек является поддельным или поддельным. Итак, если депозит вносится на недавно открытый текущий счет, или если депозит необычный на основании истории счета …

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов каждые две недели, а затем внезапно появляется депозит в размере 4000 долларов.]

или, если на счете есть история частых овердрафтов, банку может потребоваться больше времени, прежде чем он сделает деньги доступными.

Есть и другие факторы, которые могут задержать доступность чекового депозита.Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы делаете снимок своего чека, который отправляется в электронном виде в ваш банк — обычно обрабатываются так же, как и обычные чеки. Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных депозитов, чтобы узнать, когда вы можете ожидать поступления денег.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают, что рабочий день — это обычный будний день с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня — то есть время окончания —

фактически может быть в любое время с полудня до полуночи.

Итак, если в вашем банке установлен выходной срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня.Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

Некоторые банки устанавливают более позднее время окончания приема депозитов через банкоматы и мобильные устройства, поэтому, если вы пропустите время закрытия для внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

У разных банков разная политика в отношении того, когда предоставляются деньги с вкладов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к своим деньгам, когда они вам понадобятся.

[End Card]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационного использования и не предназначен для финансовых или инвестиционных советов. Bank of America Corporation и / или ее аффилированные лица не несут ответственности за любые убытки или убытки, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей.При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

90 миллионов из стимулирующих чеков на $ 1 400 теперь доступны для прямого депозита

ljubaphoto | E + | Getty Images

Около 90 миллионов американцев сейчас имеют на своих банковских счетах эти стимулирующие чеки на 1400 долларов.

Получатели являются частью первой волны платежей, общая сумма которых составила более 242 миллиардов долларов, заявили в среду министерство финансов, IRS и Бюро фискальной службы.Дополнительные пакеты платежей будут произведены в ближайшие недели.

Среда знаменует собой официальную «день выплаты жалованья», когда были депонированы первые чеки. Деньги стали доступны владельцам счетов к 9 часам утра по местному времени.

Дополнительная информация с сайта Personal Finance:

Вот кто имеет право на получение новых стимулирующих чеков на 1400 долларов

Новые стимулирующие чеки на 1400 долларов могут быть использованы для погашения неоплаченных долгов

Почему американцы заплатили более 66 миллионов долларов, чтобы обналичить первые стимулирующие чеки

Получатели этого первого транша включают те, кто предоставил информацию о прямом депозите в своих налоговых декларациях за 2019 или 2020 год, или кто предоставил свою информацию через инструмент IRS для нефиллера в прошлом году.

По данным IRS, большая часть стимулирующих платежей будет отправлена путем прямого депозита. Правительство также отправило по почте около 150 000 бумажных чеков на сумму около 442 миллионов долларов.

Если вы не увидите деньги сразу, они могут поступить в ближайшие недели.

Почему некоторые получили выплаты в размере 1400 долларов раньше

Президент Джо Байден дал правительству добро на отправку чеков, когда в прошлый четверг подписал закон об американском плане спасения.

Некоторые американцы видели, как наличные деньги пересекали их счета до официальной даты платежа в среду.

IRS объявило в пятницу, что начнет рассылку денег.

«Некоторые американцы могут рассматривать прямые депозитные платежи как ожидающие или предварительные платежи на своих счетах до официальной даты платежа 17 марта», — говорится в заявлении IRS.

Некоторые организации, такие как Chime, стартап в сфере финансовых технологий, решили заранее предоставить средства своим клиентам. Это побудило некоторых людей задаться вопросом, почему другие традиционные банки не поступили так же.

Это побудило некоторых людей задаться вопросом, почему другие традиционные банки не поступили так же.

Понимание того, почему одни платежи были произведены раньше, а другие не упали до 17 марта, частично сводится к так называемой сети ACH и принципам ее работы.

Сеть ACH — это платежная система, которая позволяет осуществлять прямые депозиты и выплаты на счета в банках и кредитных союзах США по всей стране.

Нет никакой тайны в том, где находятся деньги с момента передачи первого файла платежа в пятницу, 12 марта, до того момента, когда все получатели получат доступ к деньгам в среду — это все еще в правительстве.

Nacha

организация, которая курирует сеть ACH

Для каждого платежа ACH — или прямого депозита — есть соответствующая дата, согласно Национальной ассоциации автоматизированной клиринговой палаты или Nacha, организации, которая курирует сеть ACH .

17 марта произошло два события. Средства перешли от правительства США в банки и кредитные союзы. Затем у банков и кредитных союзов был установлен крайний срок предоставления средств людям для вывода (обычно 9 часов утра по местному времени).

Любые платежи, которые производились досрочно, означали, что эти финансовые учреждения авансировали деньги на основании полученных ими инструкций о том, кому и в каком размере.

«Нет никакой тайны в том, где находятся деньги с момента передачи первого файла платежа в пятницу, 12 марта, до того момента, когда все получатели получат доступ к деньгам в среду — они все еще находятся в руках правительства», — заявила организация.

Как правило, по данным Consumer Bankers Association, существует как минимум двухдневный стандартный период ожидания, прежде чем счета будут финансироваться для таких операций. Это дает правительству время исправить любые возможные ошибки. Это также позволяет учреждениям выявлять неполадки на предмет возможного мошенничества.

Следовательно, финансовые учреждения, которые авансируют средства ранее, делают это на свой страх и риск.

Последующие раунды платежей также будут происходить через расчет ACH, который планируется каждую среду после выпуска платежей, согласно Министерству финансов.

Если эти средства не поступят, правительство перевыпустит платежи в виде бумажных чеков. Другие отправленные по почте платежи также будут производиться с помощью дебетовых карт.

ФРС — Меры денежной массы — Выпуск

H.6Загрузить данные RSS текущей версии

Дата выпуска: 23 марта 2021 г.

Для выпуска на1:00 вечера. Восточное время

23 марта 2021 г.

H.6 (508)

Изменения денежной массы

Этот выпуск включает в себя сезонно скорректированные показатели денежных агрегатов и компонентов, полученные с использованием пересмотренных сезонных факторов, которые были получены на основе данных за декабрь 2020 года и рассчитаны с использованием программы сезонной корректировки X-13ARIMA-SEATS Бюро переписи населения. 1 Таблицы в приложении, сопровождающие выпуск, содержат пересмотренные сезонные факторы для месяцев с января 2020 года по март 2022 года. Таблицы также содержат пересмотренные уровни M1 и M2 с поправкой на сезонные колебания, а также пересмотренные годовые темпы роста M1 и M2 с учетом сезонных колебаний за последние два года. .

Таблица 1

Денежная масса. Миллиарды долларов, если не указано иное.| Дата | С учетом сезонных колебаний | Без сезонной корректировки | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| M1 1 | м2 2 | Денежная база | M1 1 | м2 2 | Меморандум: Запасы | |||||

| Деньги в обращении 3 | Остатки резервов 4 | Денежная база 5 | Итого запасы 6 | Итого, заемные средства (млн долл. США) 7 США) 7 | Резервы вне заемных средств 8 | |||||

| окт.2019 | 3 926,1 | 15 156,7 | 1771,3 | 1 481,5 | 3 252,8 | 3 924,0 | 15 135,3 | 1 547,1 | 62,8 | 1 547,1 |

| Ноябрь 2019 | 3955,6 | 15 254,4 | 1786,2 | 1529,3 | 3 315,6 | 3,925.2 | 15 282,3 | 1595,2 | 26,1 | 1595,2 |

| декабрь 2019 | 4 011,2 | 15 329,1 | 1796,4 | 1 630,1 | 3 426,5 | 4 042,4 | 15435,6 | 1698,3 | 21,4 | 1698,3 |

янв. 2020 2020 | 4 018.9 | 15410,0 | 1797,2 | 1645,4 | 3 442,6 | 3 982,3 | 15419,8 | 1715,2 | 5,8 | 1715,2 |

| фев.2020 | 4 027,6 | 15 473,4 | 1797,5 | 1 657,0 | 3 454,5 | 3 940,3 | 15,405.7 | 1726,9 | 3,2 | 1726,9 |

| март 2020 | 4280,2 | 16 014,3 | 1838,0 | 2,045,1 | 3 883,1 | 4 288,0 | 16079,1 | 2099,4 | 40 553,7 | 2058,8 |

| Апрель 2020 | 4 773,3 | 17042. 9 9 | 1891,3 | 2 953,6 | 4 844,9 | 4849,4 | 17 126,6 | 2 953,6 | 124 460,6 | 2 829,1 |

| Май 2020 | 16 275,9 | 17 893,0 | 1 931,8 | 3 217,6 | 5 149,4 | 16 184,4 | 17 791,8 | 3 217.6 | 111844,6 | 3,105,8 |

| июнь 2020 | 16 601,8 | 18 179,8 | 1 958,3 | 3043,6 | 5 001,8 | 16 562,3 | 18 131,0 | 3043,6 | 97 671,4 | 2 945,9 |

| июль 2020 | 16 795,0 | 18 321.5 | 1 981,7 | 2718,5 | 4700,3 | 16 767,5 | 18 281,9 | 2718,5 | 92 943,3 | 2 625,6 |

| Август 2020 | 16 911,1 | 18 384,8 | 2 007,6 | 2 799,7 | 4807,4 | 16893,1 | 18 352,4 | 2,799. 7 7 | 83 125,6 | 2 716,6 |

| сентябрь 2020 | 17 184,0 | 18 609,6 | 2027,5 | 2 852,8 | 4880,3 | 17 164,0 | 18 577,5 | 2 852,8 | 78 387,1 | 2 774,4 |

| Октябрь 2020 | 17 376,3 | 18,759.3 | 2,040,5 | 2 876,6 | 4 917,1 | 17 350,5 | 18 728,4 | 2 876,6 | 74 058,7 | 2 802,6 |

| Ноябрь 2020 | 17 620,1 | 18 974,4 | 2058,4 | 3034,7 | 5 093,0 | 17 673,3 | 19 025,4 | 3034. 7 7 | 66 597,5 | 2 968,1 |

| декабрь 2020 | 17 840,5 | 19 145,8 | 2071,6 | 3 135,0 | 5 206,6 | 17 978,2 | 19 295,5 | 3 135,0 | 58 684,6 | 3076,3 |

| янв.2021 г. | 18 120,6 | 19 400.1 | 2094,3 | 3 153,8 | 5 248,0 | 18 112,5 | 19 416,7 | 3 153,8 | 52 590,8 | 3,101,2 |

| фев.2021 | 18 412,0 | 19 669,8 | 2,101,0 | 3 345,9 | 5 446,9 | 18 299,2 | 19 571,4 | 3 345. 9 9 | 53 475,8 | 3 292,5 |

Таблица 2

Сезонно скорректированные компоненты M1 и не M1 M2. Миллиарды долларов.| Дата | M1 | Без M1 M2 | |||||

|---|---|---|---|---|---|---|---|

| Валюта 1 | Спрос депозиты 2 | Другое проверяемый депозиты 3 | Прочие жидкости депозиты 4 | Экономия депозиты 5 | Малый- номинал срочные вклады 6 | Розничные деньги рыночные фонды 7 | |

| окт.2019 | 1 692,6 | 1561,2 | 672,3 | 9 646,7 | 596,5 | 987,3 | |

| Ноябрь 2019 | 1 702,5 | 1586,9 | 666,2 | 9 708,9 | 591,6 | 998,3 | |

| декабрь 2019 | 1,709. 7 7 | 1 627,1 | 674,3 | 9 744,6 | 581,7 | 991,6 | |

| январь 2020 | 1718,9 | 1 625,0 | 675,0 | 9 834,0 | 565,6 | 991,5 | |

| февраль 2020 | 1724,2 | 1,627.7 | 675,7 | 9 913,5 | 538,9 | 993,4 | |

| март 2020 | 1746,1 | 1841,9 | 692,2 | 10 185,5 | 510,3 | 1038,3 | |

| Апрель 2020 | 1781,6 | 2 006,0 | 985.7 | 10 672,7 | 484,6 | 1,112,3 | |

| Май 2020 | 1820,0 | 2 108,3 | 12 347,6 | 463,3 | 1153,8 | ||

| июнь 2020 | 1856,6 | 2 177,1 | 12,568. 2 2 | 427,1 | 1150,8 | ||

| Июль 2020 | 1885,9 | 2216,2 | 12 693,0 | 392,6 | 1,133,9 | ||

| Август 2020 | 1 911,2 | 2,262,3 | 12 737,5 | 356.3 | 1117,5 | ||

| Сентябрь 2020 | 1 928,1 | 2386,6 | 12 869,3 | 324,4 | 1 101,2 | ||

| Октябрь 2020 | 1 944,3 | 2419,5 | 13 012,5 | 293,6 | 1 089.4 | ||

| Ноябрь 2020 | 1 957,0 | 2789,5 | 12 873,6 | 262,7 | 1091,6 | ||

| декабрь 2020 | 1 969,8 | 3 317,8 | 12 552,9 | 237,6 | 1067,7 | ||

янв. 2021 2021 | 1 993,7 | 3 457,4 | 12 669,5 | 216,5 | 1063,0 | ||

| фев.2021 г. | 2 008,1 | 3 676,5 | 12 727,3 | 190,9 | 1066,9 | ||

Таблица 3

Несезонно скорректированные компоненты M1 и не M1 M2.Миллиарды долларов.| Дата | M1 | Без M1 M2 | Меморандум: счета IRA и Keogh | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Валюта 1 | Спрос депозиты 2 | Другое проверяемый депозиты 3 | Прочие жидкости депозиты 4 | Экономия депозиты 5 | Малый- номинал срочные вклады 6 | Розничные деньги рыночные фонды 7 | В депозитарии учреждения | У денег рыночные фонды | Всего | |

окт. 2019 2019 | 1 692,3 | 1569,7 | 662,0 | 9 634,8 | 594,0 | 982,5 | 477,6 | 294,6 | 772,2 | |

| Ноябрь 2019 | 1 704,3 | 1,566,1 | 654,8 | 9 775,8 | 583,4 | 997.9 | 480,0 | 298,7 | 778,7 | |

| декабрь 2019 | 1713,1 | 1648,2 | 681,1 | 9814,4 | 573,3 | 1 005,6 | 482,3 | 302,8 | 785,2 | |

| январь 2020 | 1714,0 | 1586.2 | 682,2 | 9 860,9 | 560,8 | 1015,8 | 495,6 | 313,2 | 808,7 | |

| февраль 2020 | 1718,2 | 1557,6 | 664,5 | 9 921,5 | 535,9 | 1 007,9 | 522,5 | 331. 2 2 | 853,7 | |

| март 2020 | 1747,4 | 1826,8 | 713,8 | 10 231,8 | 507,5 | 1051,8 | 549,6 | 349,2 | 91 209 898,8||

| Апрель 2020 | 1784,3 | 2047,4 | 1017,7 | 10 673.2 | 487,1 | 1116,9 | 566,0 | 361,4 | 927,3 | |

| Май 2020 | 1824,3 | 2 125,7 | 12 234,3 | 465,9 | 1,141,5 | 566,2 | 364,3 | 930,5 | ||

| июнь 2020 | 1857.1 | 2216,6 | 12 488,7 | 433,2 | 1,135,5 | 566,4 | 367,3 | 933,8 | ||

| Июль 2020 | 1884,2 | 2261,2 | 12 622,1 | 397,6 | 1116,7 | 570. 0 0 | 371,1 | 941,0 | ||

| Август 2020 | 1 908,9 | 2,274,4 | 12 709,7 | 359,0 | 1100,3 | 577,9 | 375,7 | 953,6 | ||

| Сентябрь 2020 | 1 929,4 | 2388,0 | 12 846.6 | 326,1 | 1 087,4 | 585,9 | 380,4 | 966,3 | ||

| Октябрь 2020 | 1 944,2 | 2428,5 | 12 977,8 | 292,5 | 1 085,4 | 590.2 и | 383.0 e | 973,2 и | ||

| нояб.2020 год | 1 958,0 | 2 754,5 | 12 960,8 | 259,1 | 1 093,0 | 590.2 e | 383,3 e | 973,5 e | ||

| декабрь 2020 | 1974,2 | 3 355,9 | 12 648,0 | 234,6 | 1 082.6 | 590,2 и | 383,6 e | 973,8 и | ||

| янв.2021 г. | 1989,4 | 3 364,3 | 12 758,8 | 214,9 | 1089,3 | 590.2 e | 383,8 и | 973,9 e | ||

| фев.2021 г. | 2 000,5 | 3,526.0 | 12 772,8 | 189,9 | 1 082,3 | 590.2 e | 383,8 и | 973,9 e | ||

Таблица приложения 1

Ежемесячные сезонные факторы, использованные для построения M1 и M2| Дата | Валюта | Депозиты до востребования | Прочие ликвидные депозиты | Мелкий номинал.срочные вклады | Розничные денежные фонды |

|---|---|---|---|---|---|

| январь 2020 | 0,9971 | 0,9761 | 0,9998 | 0,9915 | 1.0245 |

| февраль 2020 | 0,9965 | 0,9569 | 0,9971 | 0,9945 | 1.0146 |

| Март 2020 | 1.0007 | 0,9918 | 1,0049 | 0,9947 | 1.0130 |

| Апрель 2020 | 1,0015 | 1,0206 | 1,0049 | 1,0051 | 1,0042 |

| Май 2020 | 1,0024 | 1,0082 | 0,9932 | 1,0056 | 0,9894 |

| июнь 2020 | 1.0003 | 1.0181 | 0,9977 | 1.0142 | 0,9867 |

| июль 2020 | 0,9991 | 1.0203 | 0,9969 | 1.0128 | 0,9849 |

| Август 2020 | 0,9988 | 1,0054 | 0,9984 | 1,0078 | 0,9847 |

| Сен.2020 год | 1.0007 | 1.0006 | 1.0005 | 1,0051 | 0,9875 |

| Октябрь 2020 | 1,0000 | 1.0037 | 0,9985 | 0,9963 | 0,9963 |

| Ноябрь 2020 | 1.0005 | 0,9874 | 1,0032 | 0,9864 | 1.0013 |

| декабрь 2020 | 1,0023 | 1.0115 | 1,0046 | 0,9873 | 1.0140 |

| янв.2021 г. | 0,9979 | 0,9731 | 1,0000 | 0,9926 | 1.0247 |

| фев.2021 г. | 0,9962 | 0,9590 | 0,9970 | 0.9947 | 1,0144 |

| Март 2021 года | 1,0010 | 0,9906 | 1,0050 | 0,9946 | 1,0123 |

| Апрель 2021 года | 1,0014 | 1.0223 | 1,0049 | 1.0041 | 1.0040 |

| Май 2021 года | 1,0018 | 1,0095 | 0.9931 | 1.0041 | 0,9884 |

| июнь 2021 | 1.0006 | 1.0197 | 0,9977 | 1.0112 | 0,9869 |

| июль 2021 | 0,9989 | 1.0197 | 0,9970 | 1.0119 | 0,9850 |

| Август 2021 года | 0,9989 | 1.0035 | 0,9984 | 1,0093 | 0,9846 |

| Сентябрь 2021 г. | 0,9997 | 1,0018 | 1.0004 | 1,0057 | 0,9872 |

| Октябрь 2021 г. | 1.0006 | 1,0021 | 0,9988 | 0,9974 | 0,9966 |

| Ноябрь 2021 г. | 1.0009 | 0,9881 | 1,0032 | 0,9886 | 1,0022 |

| декабрь 2021 г. | 1,0024 | 1.0106 | 1,0044 | 0,9888 | 1.0141 |

| янв.2022 г. | 0,9975 | 0,9701 | 1.0002 | 0,9928 | 1.0250 |

| фев.2022 | 0,9962 | 0,9587 | 0,9968 | 0,9940 | 1.0142 |

| Март 2022 года | 1.0006 | 0,9897 | 1,0051 | 0,9938 | 1.0120 |

Таблица приложения 2

Сравнение пересмотренных и старых агрегированных уровней денежной массы. Миллиарды долларов с учетом сезонных колебаний.| Дата | Пересмотренный M1 | Старый M1 | Доработанный M2 | Старый M2 |

|---|---|---|---|---|

| Октябрь 2019 | 3 926,1 | 3 925,1 | 15 156,7 | 15 161,5 |

| Ноябрь 2019 | 3955,6 | 3950,5 | 15 254,4 | 15 263,2 |

| Дек.2019 | 4 011,2 | 3978,0 | 15 329,1 | 15319,8 |

| янв.2020 | 4 018,9 | 3 977,3 | 15410,0 | 15416,4 |

| фев.2020 | 4 027,6 | 4 003,8 | 15 473,4 | 15 459,7 |

| Март 2020 | 4280.2 | 4 257,0 | 16014,3 | 16 002,4 |

| Апрель 2020 | 4 773,3 | 4799,1 | 17042,9 | 17033,8 |

| Май 2020 | 16 275,9 | 16 268,1 | 17 893,0 | 17 883,2 |

| июнь 2020 | 16 601,8 | 16 599.7 | 18 179,8 | 18 179,1 |

| Июль 2020 | 16 795,0 | 16 805,6 | 18 321,5 | 18 330,3 |

| Август 2020 | 16 911,1 | 16 926,7 | 18 384,8 | 18 395,4 |

| Сентябрь 2020 | 17 184,0 | 17 201,7 | 18 609.6 | 18 622,6 |

| Октябрь 2020 | 17 376,3 | 17 376,7 | 18 759,3 | 18 759,7 |

| Ноябрь 2020 | 17 620,1 | 17 652,4 | 18 974,4 | 19 010,9 |

| декабрь 2020 | 17 840,5 | 17 784,7 | 19 145,8 | 19094.3 |

Таблица 3 в Приложении

Сравнение пересмотренных и старых темпов роста M1. Изменения в процентах, годовая ставка.| Дата | Пересмотрено | Старый | Разница |

|---|---|---|---|

| 2019 | |||

| Январь | 0,5 | -2,2 | 2,7 |

| Февраль | 3.3 | 6,2 | -2,9 |

| Март | -11,7 | -9,4 | -2,3 |

| Апрель | 7,8 | 16,3 | -8,5 |

| Май | 1,5 | 3,5 | -2,0 |

| июнь | 12,1 | 12.7 | -0,6 |

| июль | 9,9 | 7,8 | 2,1 |

| Август | -0,2 | -1,3 | 1,1 |

| сентябрь | 13,6 | 15,5 | -1,9 |

| Октябрь | 11,9 | 5,9 | 6.0 |

| Ноябрь | 9,0 | 7,8 | 1,2 |

| декабрь | 16,9 | 8,4 | 8,5 |

| 2020 | |||

| Январь | 2,3 | -0,2 | 2,5 |

| Февраль | 2,6 | 8,0 | -5.4 |

| марта | 75,3 | 75,9 | -0,6 |

| Апрель | 138,2 | 152,8 | -14,6 |

| Май | 2891,7 | 2867,8 | 23,9 |

| июнь | 24,0 | 24,5 | -0,5 |

| июль | 14.0 | 14,9 | -0,9 |

| август | 8,3 | 8,6 | -0,3 |

| сентябрь | 19,4 | 19,5 | -0,1 |

| Октябрь | 13,4 | 12,2 | 1,2 |

| Ноябрь | 16,8 | 19.0 | -2,2 |

| декабрь | 15,0 | 9,0 | 6,0 |

| Ежеквартально | |||

| 19Q4 | 10,9 | 8,0 | 2,9 |

| 20Q1 | 14,6 | 13,0 | 1,6 |

| 20Q2 | 821,8 | 831.1 | -9,3 |

| 20Q3 | 140,7 | 140,9 | -0,2 |

| 20Q4 | 15,3 | 14,8 | 0,5 |

| Полугодовой | |||

| 19Q4 — 20Q2 | 433,2 | 435,5 | -2,3 |

| 20Q2 — 20Q4 | 80.7 | 80,4 | 0,3 |

| Годовой (с 4 по 4 квартал) | |||

| 2019 | 6,2 | 6,1 | 0,1 |

| 2020 | 344,3 | 345,6 | -1,3 |

Таблица приложения 4

Сравнение пересмотренных и старых темпов роста M2. Изменения в процентах, годовая ставка.| Дата | Пересмотрено | Старый | Разница |

|---|---|---|---|

| 2019 | |||

| январь | 5.8 | 6,8 | -1,0 |

| Февраль | 3,6 | 2,5 | 1,1 |

| Март | 3,9 | 3,9 | 0,0 |

| Апрель | 3,0 | 3,9 | -0,9 |

| Май | 8,2 | 7,9 | 0.3 |

| июнь | 9,7 | 10,5 | -0,8 |

| июль | 5,8 | 6,4 | -0,6 |

| август | 6,2 | 5,8 | 0,4 |

| сентябрь | 7,3 | 7,2 | 0,1 |

| Октябрь | 10.1 | 10,1 | 0,0 |

| Ноябрь | 7,7 | 8,0 | -0,3 |

| декабрь | 5,9 | 4,4 | 1,5 |

| 2020 | |||

| январь | 6,3 | 7,6 | -1,3 |

| Февраль | 4.9 | 3,4 | 1,5 |

| март | 41,9 | 42,1 | -0,2 |

| Апрель | 77,1 | 77,3 | -0,2 |

| Май | 59,9 | 59,8 | 0,1 |

| июнь | 19,2 | 19,9 | -0.7 |

| июль | 9,4 | 10,0 | -0,6 |

| август | 4,1 | 4,3 | -0,2 |

| сентябрь | 14,7 | 14,8 | -0,1 |

| Октябрь | 9,7 | 8,8 | 0,9 |

| ноябрь | 13.8 | 16,1 | -2,3 |

| декабрь | 10,8 | 5,3 | 5,5 |

| Ежеквартально | |||

| 19Q4 | 8,1 | 7,9 | 0,2 |

| 20Q1 | 10,1 | 9,9 | 0,2 |

| 20Q2 | 53.0 | 53,1 | -0,1 |

| 20Q3 | 16,6 | 17,0 | -0,4 |

| 20Q4 | 11,3 | 11,0 | 0,3 |

| Полугодовые | |||

| 19Q4 — 20Q2 | 32,2 | 32,1 | 0,1 |

| 20Q2 — 20Q4 | 14.2 | 14,2 | 0,0 |

| Годовая (с 4 по 4 квартал) | |||

| 2019 | 6,7 | 6,7 | 0,0 |

| 2020 | 24,4 | 24,3 | 0,1 |

Последнее обновление: 23 марта 2021 г.

Где мой прямой депозит? — Chime Banking

Chime никогда не держит прямые депозиты.Мы всегда будем размещать ваши средства, как только получим их от вашего работодателя или поставщика льгот. Время внесения депозита зависит от того, когда отправитель инициирует платеж на ваш счет Chime. Депозиты отправляются с понедельника по пятницу в течение дня. Если вы не видите прямого депозита в своем аккаунте, это означает, что мы его еще не получили.

Как только поступит ваш прямой депозит, вы получите push-уведомление и письмо по электронной почте!

Как работает прямой депозит?

Мы всегда обрабатываем и размещаем депозит сразу после его получения.Если вы включили уведомления о транзакциях в мобильном приложении Chime, мы немедленно уведомим вас, как только средства поступят на ваш счет.

Если ожидаемого прямого депозита еще нет на вашем счету, вы можете связаться со своим работодателем (или поставщиком услуг), чтобы подтвердить время и дату его отправки. Когда прямой депозит инициируется вашим работодателем или поставщиком льгот, мы не получаем прямой депозит мгновенно. Прежде чем попасть в Chime, он проходит несколько этапов обработки. Эти шаги являются обязательными, и Chime не знает, где может находиться ваш прямой депозит в этом процессе, пока он не поступит в Chime и мы не разместим его в вашей учетной записи.

Как праздничные дни влияют на прямые вклады?

Chime соблюдает все государственные и праздничные дни. В эти дни банки не могут обрабатывать депозиты, что может отложить получение прямого депозита до следующего дня. В 2021 календарном году компания Chime соблюдает следующие праздники:

.| Дата | Праздник |

| Пятница, 1 января | Новый год |

| Понедельник, 18 января | День рождения Мартина Лютера Кинга-младшего.(День MLK) |

| Понедельник, 15 февраля | День рождения Вашингтона (День президента) |

| Понедельник, 31 мая | День памяти |

| Понедельник, 5 июля | День Независимости |

| Понедельник, 6 сентября | День труда |

| Понедельник, 11 октября | День коренных народов |

| Четверг, 11 ноября | День ветеранов |

| Четверг, 25 ноября | День Благодарения |

| Пятница, 24 декабря | Рождество |

Определение банковских депозитов

Что такое банковские вклады?

Банковские депозиты состоят из денег, помещенных на хранение в банковские учреждения.Эти депозиты делаются на депозитные счета, такие как сберегательные счета, текущие счета и счета денежного рынка. Владелец счета имеет право снимать внесенные средства, как указано в условиях, регулирующих договор счета.

Как работают банковские вклады

Сам депозит является обязательством банка перед вкладчиком. Банковские депозиты относятся к этому обязательству, а не к фактически депонированным средствам. Когда кто-то открывает банковский счет и делает депозит наличными, он передает законное право собственности на наличные деньги, и они становятся активом банка.В свою очередь, счет является обязательством перед банком.

Ключевые выводы

- Сберегательные и текущие счета принимают банковские вклады.

- Большинство банковских вкладов застрахованы FDIC на сумму до 250 000 долларов.

- Банковские вклады рассматриваются как вклады до востребования (банк обязан вернуть ваши средства по требованию) или срочные вклады (банки запрашивают определенные сроки для доступа к вашим средствам).

Виды банковских вкладов

Текущий счет (депозит до востребования)

Текущий счет, также называемый депозитным счетом до востребования, является основным текущим счетом.Потребители вносят деньги, и внесенные деньги могут быть сняты по желанию владельца счета по требованию. Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную плату за текущие счета, но они могут отказаться от комиссии, если владелец счета выполняет другие требования, такие как создание прямого депозита или выполнение определенного количества ежемесячных переводов на сберегательный счет.

Существует несколько различных типов депозитных счетов, включая текущие счета, сберегательные счета, депозитные счета до востребования, счета денежного рынка и депозитные сертификаты (CD).

Сберегательные счета

Сберегательные счета предлагают владельцам счетов проценты по их вкладам. Однако в некоторых случаях владельцы счетов могут нести ежемесячную плату, если они не поддерживают установленный баланс или определенное количество депозитов. Хотя сберегательные счета не связаны с бумажными чеками или картами, такими как текущие счета, владельцам счетов относительно легко получить доступ к их средствам.

Напротив, счет денежного рынка предлагает несколько более высокие процентные ставки, чем сберегательный счет, но владельцы счетов сталкиваются с большими ограничениями на количество чеков или переводов, которые они могут сделать со счетов денежного рынка.

Депозитные счета звонков

Финансовые учреждения называют эти счета процентными текущими счетами, Checking Plus или Advantage Account. Эти счета сочетают в себе функции текущих и сберегательных счетов, позволяя потребителям легко получать доступ к своим деньгам, а также получать проценты по своим депозитам.

Депозитные сертификаты / Срочные депозитные счета

Как и сберегательный счет, срочный депозитный счет является средством инвестирования для потребителей.Срочные депозитные счета, также известные как депозитные сертификаты (CD), обычно предлагают более высокую доходность, чем традиционные сберегательные счета, но деньги должны оставаться на счете в течение определенного периода времени. В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные вклады, срочные счета и сберегательные облигации.

Особые соображения

Федеральная корпорация по страхованию вкладов (FDIC) обеспечивает страхование вкладов, которое гарантирует вклады банков-членов на сумму не менее 250 000 долларов на каждого вкладчика на банк.Банки-члены обязаны размещать знаки, видимые для общественности, о том, что «депозиты обеспечены полной верой и кредитом правительства Соединенных Штатов».

FDIC: национальные ставки и ограничения

Подписка по электронной почте | Подписка через RSS

15 декабря 2020 года Совет директоров FDIC утвердил Окончательное правило, в котором вносятся определенные поправки в ограничения процентных ставок, применимые к менее капитализированным учреждениям (как определено в Разделе 38 Федерального закона о страховании вкладов), которые вступают в силу с апреля. 1, 2021.Ограничения по процентным ставкам обычно ограничивают менее капитализированные учреждения от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Последнее правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Верхний предел национальной ставки» рассчитывается как наибольшее из следующих значений: (1) национальная ставка плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности при аналогичном сроке погашения U.S. Казначейские обязательства плюс 75 базисных пунктов. Верхний предел национальной ставки для бессрочных депозитов — это наибольшая из следующих величин: национальная ставка плюс 75 базисных пунктов или ставка федеральных фондов плюс 75 базисных пунктов.

Менее капитализированное учреждение может использовать «местный предел ставки» вместо национального верхнего предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «местный предел ставки» для конкретного депозитного продукта как 90 процентов от наивысшей ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте в пределах местного рынка учреждения.

В соответствии с Разделом 337.7 (d) застрахованное депозитное учреждение, которое стремится выплачивать процентную ставку в пределах своей местной рыночной капитализации, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в регионах местного рынка учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной как минимум в течение двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному офису FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном потолке по состоянию на 1 апреля 2021 г.

FDIC начал публикацию национальной ставки и верхнего предела ставки 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. К этим историческим данным можно получить доступ по предыдущим ставкам. Данные с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент (средние значения, взвешенные по филиалам, без учета кредитных союзов), а данные, опубликованные после 31 марта 2021 г., отражают расчет, описанный выше.

Информация о ежемесячной ставке будет публиковаться каждый 3-й понедельник каждого месяца. Когда 3-й понедельник выпадает на государственный праздник, информация о предельной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходности основаны на информации, доступной в последний рабочий день конца предыдущего месяца (примечание: ставки и доходности, опубликованные 1 апреля 2021 года, основаны на информации, доступной по состоянию на 26 февраля 2021 года).

1 Если учреждение стремится предложить продукт со сроком погашения вне срока, который не предлагается другим учреждением в пределах его местного рынка, или для которого FDIC не публикует национальный предел ставки, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставок, соответственно.Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного CD, чтобы определить применимый национальный или местный предел ставки.

2 Источник: S&P Global Market Intelligence; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на сумму 2500 долларов, в то время как ставки денежного рынка и депозитных сертификатов представляют собой в среднем уровни продуктов на 10000 и 100000 долларов. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения по сроку).

3 Доходность казначейских облигаций публикуется Министерством финансов США с теми же сроками погашения, что и перечисленные сроки обращения CD. Для бессрочных депозитов, по которым нет сопоставимой казначейской доходности, используется эффективная ставка по федеральным фондам, опубликованная Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

IRS переводит некоторые платежи на неправильные банковские счета

ЗАКРЫТЬПрезидент Джо Байден подписал американский план спасения — 1 доллар.Пакет помощи от COVID-19 на 9 триллионов долларов, который включает стимулирующие чеки на сумму 1400 долларов. США СЕГОДНЯ

Некоторые американцы говорят, что их государственные чеки были депонированы не на те банковские счета в эти выходные, что заставило многих из них дольше ждать остро необходимой помощи после финансовых трудностей во время пандемии COVID-19.

Эти налогоплательщики были удивлены, увидев, что последние четыре цифры номера их банковских счетов были неправильными, когда они проверяли статус своего платежа на веб-сайте IRS, проблема, которая возникала во время первых двух раундов прямых платежей, когда возникали технические сбои от сторонних организаций. составители налоговых деклараций вызвали задержки у многих из них.

Некоторые налогоплательщики разочарованы тем, что им, возможно, придется ждать бумажного чека по почте, в то время как другие до сих пор не получили ни цента второго платежа, который должен был быть получен несколько месяцев назад.

Когда USA TODAY связались с IRS, агентство направило все вопросы на страницу часто задаваемых вопросов для своего инструмента «Get My Payment».

Если банковская информация подателя недействительна или счет был закрыт, банк вернет платеж в IRS, а агентство отправит чек по адресу, указанному в файле, сообщает IRS на своем веб-сайте.

Когда я получу третий чек? IRS начинает отправку первого раунда выплат в размере 1400 долларов США в связи с COVID-19

Где мой платеж? IRS обновляет инструмент «Получить мой платеж», добавляя информацию о новых платежах в связи с COVID-19.

Лори Янг, 52 года, не смогла узнать адрес банковского счета для своего третьего чека.

Медсестра на пенсии, проживающая в Камдене, Южная Каролина, получает пособие по инвалидности Социального обеспечения. Прошлой весной она получила свой первый платеж в размере 1200 долларов для экономического эффекта, но так и не получила второй чек на 600 долларов в декабре после того, как неверная информация о банковском счете появилась в инструменте IRS «Get My Payment», правительственном портале отслеживания.

Янг получала пособие по социальному обеспечению посредством прямого депозита в течение пяти лет, и она не меняла свой банковский счет.

Ее платеж в размере 1400 долларов показал неверную информацию о банковском счете в инструменте агентства, поскольку ее медицинские счета накапливаются. У нее фибромиалгия, хроническая боль, ревматоидный артрит, и ее обследуют на рассеянный склероз.

«Я очень расстроен. Мне нужно оплатить так много счетов », — сказал Янг. «У меня стабильный доход от социального обеспечения, но у меня много проблем со здоровьем.Я полагался на эти стимулирующие чеки, чтобы расплачиваться по счетам ».

План помощи при коронавирусе включает прямые выплаты многим американцам. (Фото: Getty Images)

Что мы знаем

Проблема с неправильными банковскими счетами возникла среди лиц, подающих документы в первых двух раундах, которые в предыдущие годы при подаче деклараций устанавливали налоговый аванс, заявили налоговые специалисты. Агентство сообщило, что IRS и налоговые партнеры предприняли шаги для перенаправления стимулирующих выплат на правильный счет для пострадавших.

Непонятно, почему для Янга снова появилась неправильная информация об аккаунте. По заявлению IRS, для подателей, которые не получили платеж в первых двух раундах или получили меньше денег, чем они имели право, они могут иметь право потребовать возвратный бонус на возврат в своих декларациях за 2020 год.

Янг подала декларацию за 2020 год, чтобы потребовать скидку на свой второй платеж, и все еще ожидает возмещения, сказала она.

Третий раунд стимулирующих проверок начал поступать на банковские счета имеющих на это право американцев в эти выходные после того, как в четверг был подписан закон о плане американского спасения.

IRS основывает третий раунд проверки налоговых деклараций за 2020 или 2019 год, в зависимости от того, что произойдет позже.

По сообщению агентства, в ближайшие недели будут отправлены другие пакеты платежей посредством прямого депозита и по почте в виде чеков или дебетовых карт. Некоторые люди могут рассматривать прямые депозитные платежи как «ожидающие» или как предварительные платежи на своих счетах до официальной даты платежа 17 марта, сообщает IRS.

Социальное обеспечение и другие федеральные бенефициары, как правило, будут получать этот третий платеж так же, как и их обычные пособия, сообщает IRS.Дата выплаты для этой группы будет объявлена в ближайшее время.

В предыдущих раундах, если у IRS не было маршрута и информации о счете для прямого депозита, налогоплательщикам отправлялся либо чек, либо дебетовая карта EIP. Бумажные чеки и дебетовые карты требуют больше времени для обработки и отправки.

«Статус платежа недоступен»

Некоторые люди могут получить сообщение «Статус платежа недоступен» при посещении сайта IRS.

«Если вы получили это сообщение, либо мы еще не обработали ваш платеж, либо вы не имеете права на получение платежа», — говорится в сообщении IRS.

Если это произойдет, заявители должны проверить, соответствуют ли они требованиям к деньгам. Лица, подающие документы, должны иметь номер социального страхования, действительный для работы и являющиеся гражданином США или иностранцем, постоянно проживающим в США.

Выплаты составляют 1 400 долларов на одного человека или 2 800 долларов для супружеской пары, подающей совместно заявление, плюс дополнительно 1 400 долларов на каждого ребенка-иждивенца. Полные выплаты получают лица с доходом до 75 000 долларов, а также супружеские пары с доходом до 150 000 долларов. Выплаты снижаются при доходах выше этих пороговых значений, постепенно снижаясь до уровня выше 80 000 долларов для физических лиц и 160 000 долларов для супружеских пар.

ЗАКРЫТЬОсновные моменты выступления Байдена: когда мы получим следующую проверку стимулов, изменения налогов в счетах за COVID и многое другое из речи Байдена и Американского плана спасения США СЕГОДНЯ

Некоторые не могут обновить банковскую информацию

Некоторые люди сталкиваются с проблемами при обновлении информации о своем банковском счете с помощью IRS.

Райан Декард, проживающий в Питтсбурге, получил первый платеж, но так и не получил второго после того, как инструмент «Получить мой платеж» показал, что учетная запись для него больше не активна.