Кассовая книга

Все операции по кассе организации отражаются в кассовой книге предприятия, которая ведется изо дня в день по всем видам деятельности. Данный регистр составляет кассир на основании приходных и расходных ордеров, а правильность ее заполнения контролирует главный бухгалтер. При проверке кассы банк и налоговые органы в первую очередь запрашивают именно этот документ, так как в нем содержится вся информация о наличных денежных потоках фирмы.

Оглавление статьи

Порядок ведения кассовых операций

[ads-pc-3] [ads-mob-3]Указание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Оформление кассовой книги предприятия

В организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая – вкладной лист, вторая отрываемая часть – отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов.

Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую – под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь.

Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

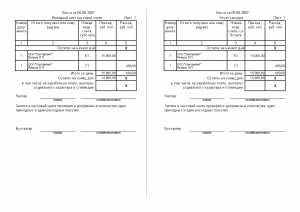

Образец заполнения кассовой книги

[ads-pc-3] [ads-mob-3] Она включает титульный лист, на котором нужно заполнить информацию о названии организации (полное или сокращенное), код ОКПО и структурное подразделение. Там же надо записать период, в течение которого оформляется этот регистр.Вкладной лист и отчет кассира отличаются только их названиями, заполняются они совершенно одинаково.

Вверху документа указывается текущая дата, а также порядковый номер листа.

В табличной части документа делается запись об остатке денег в кассе на начало дня. Он должен соответствовать остатку на конец предыдущего дня.

Далее кассир по мере совершения операций, заносит данные в соответствующие графы книги. В графе «Номер документа» записывается номер пко или рко. В следующем столбике необходимо указать Ф.И.О. человека или наименование юридического лица и Ф.И.О. его представителя, которые являются либо вносителями, либо получателями денежных средств. В графе «Корреспондирующий счет» заполняется соответствующий код из Плана счетов организации.

В столбцах «Приход» и «Расход» указываются вносимые или выдаваемые суммы в рублях с копейками. Завершая день, кассир считает итоги по поступлениям и расходованию денежных средств и записывает их в строку «Итого за день». Затем работник кассы высчитывает остаток денег на конец дня: остаток на начало плюс приход минус расход.

После этого он сверяет фактический остаток с получившимся. Строка «в т.ч. на заработную плату, выплаты» заполняется когда производится выплата заработной платы или стипендии, и отражает остаток денег в кассе, предназначенных для оплаты труда.

Завершив проверку, кассир подписывает отчет, складывает и считает документы. В кассовой книге необходимо указать прописью количество приходников и расходников за день. Затем документы сшиваются и передаются в бухгалтерию. Проверив отчет кассира, главный бухгалтер на нем ставит свою подпись.

Особенности составления некоторых кассовых книг

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99.В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Кассовая книга бланк

Скачать бланк кассовой книги по форме КО-4, Word.

Бланк кассовой книги КО-4 скачать, в формате Excel.

Кассовая книга образец заполнения, скачать в формате Pdf.

Вам также может понадобиться

Приходный кассовый ордер.

Расходный кассовый ордер.

blankionline.ru

Формирование кассовой книги и отчета кассира

В соответствии с требованиями законодательства Российской Федерации, юридические лица обязаны в ходе хозяйственной деятельности сохранять не занятые в обороте финансовые ресурсы в банках. Кроме того, все более расширяется практика применения безналичных расчетов между ними. Формирование кассовой книги и отчета кассира необходимо лишь тогда, когда требуется произвести расчет с контрагентами, в том числе населением, наличными деньгами.

Ниже мы рассмотрим некоторые правила ведения и заполнения данных финансово-учетных документов.

Кассовая книга

Заполнение кассовой книги, нумерация и подшивка листов в ней осуществляются по утвержденной форме. Этот документ (форма КО-4) должен начинаться в январе каждого календарного года. В нем фиксируются все операции с наличными деньгами. Приобрести кассовую книгу можно в магазине, она представляет собой журнал с горизонтальным расположением листов с распечатанными графами.

Еще до начала заполнения все листы журнала необходимо пронумеровать, сшить и заверить их количество печатью с пломбой на последней странице документа. Подписывать документ могут руководитель компании (организации) либо главный бухгалтер.

Соответствующие записи в книгу вносятся вручную в хронологическом порядке, по дням совершения наличных расчетов.

В том случае, когда документ ведется в электронном виде, бланк каждого расчета (операции) должен быть распечатан и подшит в книгу. При таком варианте ведения книги также должна соблюдаться хронологическая последовательность подшивки документов.

Если кассовая книга, которая приобреталась в магазине, закончилась ранее окончания года, допускается завести новый документ. Его оформление и ведение аналогичны описанному выше.

Следует учитывать, что форма КО-4 предусматривает в кассовой книге наличие двух частей. Одна из них представляет собой вкладной лист, а другая – бланк отчета кассира. Поэтому записи в такую книгу должны производиться шариковой ручкой с использованием копирки, потому что копируемый экземпляр и будет являться отчетом кассира.

Отчет кассира

Этот документ представляет собой отрывной талон, в котором отражаются приходно-расходные операции, выполненные с использованием наличных денег. После заполнения он должен передаваться кассиром в бухгалтерию компании или организации. Так как он является копированной копией вкладного листа кассовой книги, его содержание должно полностью соответствовать бланку книги.

После получения талона бухгалтер обязан выполнить проверку правильности его заполнения, поставить свою подпись на соответствующем листе кассовой книги и оторвать заполненный бланк отчета кассира. Порядок учета бухгалтерской документации предусматривает, что этот документ хранится отдельно от кассовой книги.

При ведении учетной документации в электронном виде, отчет кассира так же, как и листы кассовой книги, распечатывается отдельно за каждую приходно-расходную операцию и подшивается аналогично тому, как было описано выше.

Хранение документов

В российском законодательстве имеются некоторые разночтения относительно того, каков срок хранения для рассматриваемых документов. Так, в соответствии с п. 1 ст. 23 НК РФ, они должны храниться на протяжении четырех лет. А Закон «О бухучете» 402-ФЗ требует, чтобы финансово-бухгалтерская отчетная документация сохранялась не менее пяти лет.

Учитывая это, лучшим решением для бухгалтеров будет руководствоваться максимально предусмотренными сроками и хранить как кассовые книги, так и отчеты кассиров в течение 5 лет.

zhazhda.biz

BUH Эксперт — Кассовая книга и Отчёт кассира

Первая наша статья, посвящена, Кассовой книге и Отчёту кассира.

Как ни печально, но многие бухгалтера путают «Кассовую книгу» с «Книгой учёта наличных денег» и соответственно, Кассовая книга на предприятии просто отсутствует.

Давайте вместе разберёмся, что такое «Кассовая книга» и «Отчёт кассира», а также, что такое «Книга учёта наличных денег»

Книга учета наличных денег – это журнал учета ежесменного оборота наличных денег, товарных чеков, показаний фискальной памяти контрольно-кассовой машины. «Книга учёта наличных денег» приобретается вместе с ККА и регистрируется в Налоговом органе, в момент регистрации ККА.

Кассовая книга — это составленные по определенной форме учетные ведомости, в которых отражаются операции с наличными деньгами, учитываются их поступление и выдача. Все поступления и выдачи наличных денег предприятия учитываются в Кассовой книге. Форма кассовой книги (№ КО-4) утверждена Приказом Министерства финансов РК от 19.03.2004 г. № 128.

Отчёт кассира

Кассовая книга может вестись в электронном виде, если вы используете программное обеспечение для ведения бухгалтерского учёта.

Программное обеспечение, при помощи которого ведется бухгалтерский учёт, должно обеспечивать визуальное отражение и возможность распечатывания документов в виде «Вкладной лист кассовой книги» и, одновременно «Отчет кассира».

Записи в Кассовой книге и Отчёте кассира осуществляются путем введения необходимой информации с первичных кассовых документов (приходных и расходных кассовых ордеров). Данные в Кассовой книге и Отчёте кассира, идентичны.

К «Отчёту кассира» подшиваются все Приходные и Расходные кассовые ордера, ведомости.

А «Вкладной лист кассовой книги» прошивается отдельно, в Кассовую книгу

.

Таким образом, вы видите, что же такое «Книга учёта наличных денег», «Кассовая книга» и «Отчёт кассира». Теперь вы можете попросить вашего бухгалтера, предоставить Вам все эти три документа, вам на проверку. «Кассовая книга» и «Отчёт кассира» (с ПКО и РКО), должны быть пронумерованы и прошнурованы в отдельные книги. Если ваш бухгалтер, не сможет вам предоставить «Кассовую книгу», вам стоит уже задуматься, о его квалификации и профессионализме.

В аутсорсинге, могут быть нюансы, по предоставлению, данных книг вам на подпись и проверку. Так как аутсорсинг не предусматривает, моментальной обработки первичной документации. Но об этом вы должны быть осведомлены, при подписании Договора о Бухгалтерском обслуживании.

В нашей компании, данные книги, мы предоставляем клиентам на подпись, после сбора Актов сверок, для подтверждения всех оборотов с покупателями и поставщиками, и закрытия годового отчёта.

Действительный член ПОБ «Палаты профессиональных бухгалтеров РК»,

Финансовый директор ТОО «BUH Эксперт»

Моисеева К.А.

buhex.kz

Подшивать ли второй лист кассовой книги?

|

О порядке брошюрования кассовой книги, а также о том, требуется ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы Правового консалтинга ГАРАНТ Ираида Башкирова и Елена Королева. |

|

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая — заполняется кассиром как второй экземпляр. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 «Учетная политика организации»).

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

buh.ru

Как правильно сшить кассовую книгу — образец?

Как сшить кассовую книгу — образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Как правильно подшить кассовую книгу

Как прошнуровать кассовую книгу: инструкция

Как прошить кассовую книгу: фото

Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

nalog-nalog.ru

Кассовая книга образец заполнения и ведения. Бланк формы № КО-4.

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Образец заполнения

Образец заполненияОрганизация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

- порядок нумерации всех кассовых документов;

- способ ведения кассовой книги;

- коды всех имеющихся подразделений организации;

- перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

Содержание статьи

Автоматизированный (электронный) метод ведения

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполнения

Существует два варианта заполнения книги:

- с вертикальным расположением страниц;

- с горизонтальным расположением страниц.

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Запись осуществляется шариковой ручкой или чернилами, а оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

Ведение обособленными подразделениями

Порядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной книги обособленными подразделениями организации, не имеющими самостоятельного баланса. Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации», можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги.

По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров).

Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в книге обособленного подразделения, должны быть отражены и в его балансе. Головное подразделение учитывает эти данные при составлении сводного баланса.

Скачать бланк формы № КО-4 кассовой книги (Размер: 136,0 KiB | Скачиваний: 3 456)

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 3 108)

Отличная статья 0

mirblankov.ru

Как сшивать кассовую книгу и отчет кассира

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

Прошивка книги

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

- Сшивать книгу следует еще до того, как в нее внесены какие-либо записи.

- Нумеровать страницы необходимо шариковой ручкой, начиная с первой страницы.

- Следите за тем, чтобы номера на сшиваемом листе и отрывном талоне дублировались.

- Для прошивки лучше всего использовать суровую нить и пользоваться шилом.

- Титульный лист и обложка кассовой книги не прошиваются.

- Не следует сильно затягивать петлю нити на последней странице, т.к. это затруднит пользование документом.

- Части нити после узла необходимо запломбировать куском картона с наклеенным на него листом белой бумаги.

- Надписи на пломбе о количестве прошитых листов выполняются от руки.

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

zhazhda.biz