Денежные вклады под проценты лучшие варианты

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных. Самым важным моментом при открытии депозитного счета для хранения сбережений является выбор банка, которому можно было бы доверить свои деньги без зазрений совести. Помимо этого, стоит так же подумать о том, в какой валюте будет открыт вклад в банке. Зачастую на вклады в рублях начисляются гораздо большие проценты, нежели на валютные вклады. Сегодня я предлагаю вам вместе со мной разобраться во всех нюансах депозитных счетов и выбрать самый выгодный и надежный вариант вложения денег.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

к содержанию ↑

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

к содержанию ↑

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку с начислением % на остаток

к содержанию ↑

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

к содержанию ↑

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

к содержанию ↑

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны. Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

к содержанию ↑

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

к содержанию ↑

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

к содержанию ↑

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

к содержанию ↑

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка.

к содержанию ↑

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

к содержанию ↑

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

к содержанию ↑

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

к содержанию ↑

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

- После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

к содержанию ↑

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт депозит сроком на 1 год под 11% годовых. Буквально в феврале срок действия этого вклада истекает. Должен признать, что процентные ставки по вкладам в Тинькофф банке несколько снизились, так же как и во многих других банках. Поэтому, если отбросить в сторону капитализацию, то максимальный процент годовых достигает всего 8%. Поскольку я являюсь держателем накопительной дебетовой карты Тинькофф, на остаток средств на которой ежемесячно начисляется 6% годовых, меня буквально подкупила возможность выгодно прокручивать начисляемые проценты по вкладу, переводя их на мою карту.

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 10%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

к содержанию ↑

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

guide-investor.com

Какой вклад лучше открыть в банке, чтоб вложить деньги под процент

Как сделать хороший вклад в банке и на что обратить внимание, открывая сегодня выгодный депозит для физических лиц, рассказывают специалисты банковского сектора.

Как сделать вклад под проценты

Сегодня в России работают сотни банков, и каждый из них предлагает по нескольку вкладов физических лиц с разными условиями и процентными ставками. Все они кажутся по-своему выгодными, и разобраться во всем этом, чтобы сделать хороший вклад, не так просто. Но на самом деле, все не так страшно, как выглядит на первый взгляд. Разобраться в тонкостях банковских вкладов нам помогут специалисты ЦБ РФ, которые разработали своего рода памятку на тему, как открыть вклад.

В этой публикации уже несколько раз упоминается слово «депозит», как синоним вклада. Пусть профессионалы простят нам эту вольность.

Конечно, на самом деле депозитом называются любые ценности, которые передаются на хранение в банк, например, акции, облигации и сертификаты. А вклад – это именно денежное вложение в рублях или иностранной валюте. Но поскольку любой вклад, по сути, является депозитом, то и банки, и мы приравняем эти понятия.

7 шагов к пониманию того, какой вклад открыть в банке

Перед тем как сделать вклад в банке, вы должны ответить себе на несколько простых вопросов. Это поможет вам самим понять, что вы хотите в итоге получить, открывая банковский депозит.

Для кого я хочу сделать вклад в банке?

Несмотря на кажущуюся банальность данного вопроса, он вполне уместен. Сегодня в России можно открыть депозит не только на себя, но и на другого человека, например, на детей или внуков. Физические лица, а все мы с вами, именно таковыми и являемся, сегодня могут самостоятельно открывать вклады в банках с 14 лет. Но каждый из нас может сделать вклад на несовершеннолетнего ребенка.

В этом случае вы положите на хранение свои деньги, договор банк заключит именно с вами. Но вы потеряете права на это вложение, с того момента, как человек, в пользу которого вы сделали вклад, предъявит требование к банку в отношении этого депозита. После чего именно он будет распоряжаться средствами, положенными вами в банк на его имя. Подобные вклады родители делают для своих детей, а бабушки и дедушки для внуков. Можно даже указать момент, с которого те смогут распоряжаться накопленными деньгами, например, достижение 18 лет, поступление в вуз, заключение брака и т.д.

Когда я хочу забрать свои деньги из банка?

Тут есть несколько вариантов:

а) через вполне определенный срок, например, через год и не раньше;

б) основную часть средств – через фиксированный срок, а частично, скорее всего, раньше;

в) неизвестно когда, в любой момент деньги могут понадобиться.

Исходя из этих соображений, вам и следует выбирать, какой вклад сделать:

а) срочный без возможности пополнения и частичного снятия, а возможно, лучше еще и с капитализацией (в этом случае проценты, которые банк начисляет по условиям договора, пойдут на увеличение суммы вклада). Такие депозиты обычно имеют самые высокие проценты.

б) с возможностью частичного снятия денег без потери процентов;

в) вклад до востребования, а лучше, накопительный счет.

Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. Ведь есть нюансы!

Вклады со льготными условиями досрочного расторжения

Помимо этих основных видов депозитов, банки предлагают вклады с возможностью льготного расторжения договора. Условия у них могут быть самые разнообразные, но принцип, опять же един.

Если деньги пролежали в банке больше определенного, установленного заранее срока, то при расторжении договора вам начислят проценты по льготной ставке. Конечно, вы получите проценты не в полном объеме, но хоть частично. А если вы заберете все деньги почти сразу после того, как открыли вклад, то процентов вам не видать.

Разберем условия льготного расторжения договора на примере Сбербанка. Там, если средства пролежали на вкладе дольше 6 месяцев, то в случае досрочного расторжения договора проценты начисляются исходя из 2/3 процентной ставки, установленной в договоре. А если вы решили расторгнуть договор и забрать деньги раньше, чем через 6 месяцев, то получите всего 0,01% годовых.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

- Посмотреть, какой вклад открыть Москве, чтобы он был наиболее выгодным, можно здесь

Буду ли я снимать проценты?

Получив крупную сумму, многие сегодня предпочитают сделать вклад в банке под выгодную ставку, чтобы, как говорится, жить на проценты. Планируя поступать именно так, заранее уточните в банке, какие вклады дают возможность снимать проценты ежемесячно. Иначе можете попасть в плохую ситуацию. В погоне за высокой ставкой, вы можете сделать вклад, где проценты начисляются только в конце срока. В этом случае, у вас не получится ежемесячно переводить набежавшие проценты на дебетовую карту, чтобы тратить полученные средства на жизнь. Весь доход вы получите единовременно только по окончания срока банковского вклада.

Буду ли я пополнять свой банковский депозит?

На этот вопрос тоже важно ответить, решая, на какой вклад лучше положить деньги под проценты. Если вы планируете копить деньги, периодически откладывая часть зарплаты в банк, то обратите внимание на пополняемый вклад или накопительный счет.

Конечно, проценты по таким депозитам не самые высокие, но, возможно, это то, что вам нужно. Только уточните в банке, будет ли автоматически увеличиваться процентная ставка, когда размер вашего вклада дорастет до очередной суммовой градации.

Впрочем, те, кто хочет копить деньги, могут рассмотреть и другую стратегию. Сегодня банки предлагают довольно выгодные проценты по коротким вкладам, например, на 1, 3 или 6 месяцев. Возможно, выгоднее будет открывать депозиты на короткий срок, снимать деньги, а затем снова класть их в банк, добавляя накопления.

Тщательно рассчитайте все варианты на калькуляторе депозитов, прежде чем решите, какой вклад лучше открыть в банке!

- Смотрите условия и процентные ставки вкладов физических лиц в Сбербанке

В какой валюте я хочу хранить свои сбережения?

В связи с колебаниями курса доллара, этот вопрос сегодня очень актуален. Вклады физических лиц открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов, но такие вложения не застрахованы государством и про них мы поговорим отдельно. А здесь мы разберемся, в какой валюте сегодня можно открыть вклад:

а) в рублях РФ;

б) в одной из иностранных валют, как правило, это доллары США или евро, но некоторые банки предлагают также депозиты в швейцарских франках или китайских юанях, фунтах стерлингов…

в) в нескольких валютах одновременно. Такие депозиты называются мультивалютными. На такой вклад вносят любую валюту, указанную в договоре, например, частично в долларах и евро. Проценты по такому вкладу начисляются отдельно по каждой валюте.

Как банк вернет мне вклад?

Вклады физических лиц открываются на определенный срок, но не надейтесь, что банк напомнит вам о том, что пора забирать свои денежки! Если по окончания срока вашего банковского договора вы не заберете деньги, то, скорее всего, они автоматически переведутся на вклад до востребования, имеющий самую низкую процентную ставку.

Другой вариант — договор продлится на тех условиях и под ту процентную ставку, которая будет действовать в банке в этот момент. Обязательно уточните условия автоматический пролонгации договора перед тем как сделать вклад!

Узнать, когда заканчивается срок действия договора и пора забирать деньги, легко можно в Интернет-банке.

Теперь о том, как забрать деньги. Если раньше их повсеместно выдавали наличными, то теперь банки все чаще переводят деньги с набежавшими процентами со вклада на специально открытый счет клиента или дебетовую карту.

Кому я могу завещать свой вклад?

Как не печально, об этом тоже следует поразмыслить, выбирая, какой вклад лучше открыть в банке.

Клиент может прямо в банке оформить завещательное распоряжение на вклад не только пользу лиц, входящих в круг наследников по закону. Можно завещать деньги любым физическим или юридическим лицам и даже международным организациям. Написанное однажды завещательное распоряжение можно в любой момент изменить или отменить, плата за это не берется.

Завещательного распоряжения не ограничивает ваше право распоряжаться своими деньгами на счете при жизни.

Мы рассмотрели только основные вопросы, которые надо задать себе, принимая решение, какой вклад открыть в банке. И это только начало, ведь ответив на них, вы сможете понять, что хотите получить, оформляя депозит.

Следующим шагом вы должны будете решить, какой банк лучше выбрать для вклада: тот, которые предлагает самые высокие проценты или, может, наиболее надежный? А может тот, офис которого находится ближе к вашему дому? Критериев выбора банка для вклада много. О них расскажем в очередной публикации.

7idey.ru

Вклады и инвестиции под проценты

Вклады и инвестиции под высокий процент – реально ли это?

Разумеется. Вы можете хранить вклады под выгодные проценты в банке или и вовсе оформить инвестиции под максимальный процент в МФО. Даже сильнейшие игроки на финансовом рынке вынуждены стимулировать инвесторов делать денежные вклады, предлагая выгодные условия, высокий процент.

Ключевой вопрос для россиян сегодня: как сохранить деньги и как безопасно их приумножить? Большинство принимает решение забрать свои вклады и перенести их в более надежный банк или микрофинансовую организацию, что тоже очень выгодно — в связи с кризисом и приостановлением банками выдачи кредитов, МФО развиваются вопреки сложной ситуации на финансовом рынке. При этом как в банковском, так и в микрофинансовом секторе остаются только крупнейшие игроки, что позволяет легко найти лучшие предложения и быть спокойным за вклады и инвестиции под проценты, так как они застрахованы либо государством, либо надежной страховой компанией.

Онлайн вклады под проценты. Преимущества:

- оформление в режиме онлайн с помощью заявки на сайте;

- возможность оформлять как краткосрочные вклады, так и вклады на длительный срок;

- максимальный доход, так как оформляются вклады под высокий процент;

- возможность получения процентов ежемесячно или с иной частотой – количество предложений позволяет выбрать оптимальные условия;

- заявить о своем желании сделать вложение можно круглосуточно;

- вся процедура вложения производится очень быстро и просто: заявка – звонок специалиста для договоренностей и консультации – оформление договора и перевод в счет вложения;

- максимальный уровень оптимизации условий под потребности вкладчика.

На какие условия следует обратить внимание:

- надежность банка или микрофинансовой организации. Предпочтение следует отдавать лидерам того или иного рынка — крупнейшим банкам и МФО;

- процентная ставка. Вклады под высокие проценты – это реальность сегодня и все же ставка колеблется, ищите, сравнивайте и лишь тогда принимайте решение;

- подводные камни. Надо отдать должное кризису, как бы комично это ни звучало, но благодаря тому, что финансовый рынок пребывает не в лучшем положении, мало кто рискует замещать какую-либо информацию или скрывать с целью введения вкладчика в заблуждение. МФО и вовсе максимально прозрачны, особенно в свете принятых ЦБ мер по очищению микрофинансового рынка;

- срок вложения и возможность снятия, досрочного закрытия. Ситуация нестабильна, поэтому никто не может гарантировать, что даже выбрав самую надежную организацию, вы сами не столкнетесь с трудностями, которые вынудят вас снять деньги раньше положенного срока. Нужно выбрать те предложения, которые позволят вам получить проценты хотя бы по пониженной ставке, ведь есть и те, что подобного не подразумевают.

Кризис- это сложное время, но оно открывает и новые возможности. Оформлять вклады традиционно в банке или делать вклады под максимальный процент в МФО, решать вам. Главное — объективно оценить все предложения и выбрать лучшие и гарантирующие сохранность ваших собственных средств.

vkladrf.ru

Выбираем вклады в Сбербанк под проценты

Многие люди, которые хотят сохранить свои деньги, осознают, что банковские вклады – надежный вариант. Это происходит потому, что там они в сохранности. Кроме того, есть возможность получить еще и некоторую прибыль по процентной ставке выбранного депозита. Пользуются большой популярностью вклады в Сбербанк под проценты.

Почему многие делают такой выбор?

Известно, что народ предпочитает именно это финансовое учреждение. У данного банка отличная репутация, на него приходится 50% всех вложений физлиц в стране. Клиенты понимают, что в этом случае средства защищает государство, поэтому доверия больше, чем другим банкам. Какие существуют вклады в Сбербанк под проценты? В 2013 году данная организация предлагает следующие программы:

— Срочные. Это такие вклады, как «Международный», «Пополняй», «Мультивалютный», «Подари жизнь». Еще есть «Универсальный», «Сохраняй», «Управляй» и другие. Ряд из них предназначен для пенсионеров – это, например, «Пенсионный-плюс», «Пополняй Онл@йн-пенсионный».

— Вклады в Сбербанк под проценты: «До востребования» и «Сберегательный счет».

— Вклады в Сбербанк под проценты: «До востребования» и «Сберегательный счет».

Каждая из программ имеет свои отличия. Это относится к процентам, виду валюты, праву полного или частичного снятия денег, условиям пополнения счета.

Валюта для вклада

Человек вправе выбрать любую депозитную программу. Средства клиента – это его вклады в Сбербанк под проценты на некоторый промежуток времени. Размер ставки указывают в договоре, она зависит от вида выбранной программы. Вносить деньги можно в рублях или другой валюте, такой как американские доллары или евро. По некоторым условиям можно хранить средства в шведских кронах, канадских долларах, даже в японских иенах и так далее. Впрочем, это относится только ко вкладам «До востребования» и «Универсальный». «Подари жизнь» и «Пенсионный-плюс» позволяют хранить только рубли. Проценты для этой валюты выше, поэтому многие предпочитают отечественные рубли.

Основные ставки

Людей часто выручают денежные вклады под проценты. Сбербанк предлагает не самые высокие ставки, но он надежен. Предлагаемый минимум – 0,1% в год, максимум – 9,75%. Процентная ставка зависит от ряда характеристик. Среди них такие показатели, как вид вклада, его срок, величина. Выгоднее вкладывать средства на большие сроки. Проценты не такие привлекательные, но они выше, чем у других банков (государственных) и соответствуют потребностям людей, гарантируют сохранность. «Онл@йн-пенсионный» вклад отличают самые высокие проценты. Интересна программа «Сохраняй». Она подойдет пожилым людям и тем, кому нужен максимальный, а также стабильный доход. Этот вклад предусматривает хорошие условия для пенсионеров. Банки считают данных клиентов надежными, их уже не увольняют, а пенсия ежемесячная.

Людей часто выручают денежные вклады под проценты. Сбербанк предлагает не самые высокие ставки, но он надежен. Предлагаемый минимум – 0,1% в год, максимум – 9,75%. Процентная ставка зависит от ряда характеристик. Среди них такие показатели, как вид вклада, его срок, величина. Выгоднее вкладывать средства на большие сроки. Проценты не такие привлекательные, но они выше, чем у других банков (государственных) и соответствуют потребностям людей, гарантируют сохранность. «Онл@йн-пенсионный» вклад отличают самые высокие проценты. Интересна программа «Сохраняй». Она подойдет пожилым людям и тем, кому нужен максимальный, а также стабильный доход. Этот вклад предусматривает хорошие условия для пенсионеров. Банки считают данных клиентов надежными, их уже не увольняют, а пенсия ежемесячная.

Если человеку осталось немного до выхода на заслуженный отдых, то потом его переведут на лучшие условия автоматически. Данный вклад, правда, не допускает полного или частичного снятия средств, нельзя и дополнительно вносить деньги. Зато проценты выплачивают каждый месяц, а это гарантирует стабильную прибыль.

Теперь вы знаете о некоторых программах, которые предлагает Сбербанк. Вклады под проценты 2013 года могут подойти многим. Важно выяснить все условия и выбрать подходящий вариант. Благодаря подобным сбережениям можно накопить на подарок родным, оплатить учебу, свадьбу, немного увеличить свой бюджет!

fb.ru

Краткосрочный вклад под высокие проценты. Где самые выгодные условия?

Банковские депозиты являются способом сохранить свои деньги от пагубного влияния инфляции, а также от воров, которые могут забраться под подушку и украсть отложенную заначку.

И почти все хотят разместить свой вклад под высокие проценты, но как это сделать?

За разные выгоды банк готов и по-разному платить клиентам

Не секрет, что основной принцип функционирования банка — это зарабатывать больше денег, чем тратить. Основных путей банковского заработка существует два, это:

Если для РКО банку в принципе не нужны дополнительные финансовые ресурсы, то для того чтобы кредитовать, ему необходимо иметь денежные средства, которые выдаются клиентам.

Основным источником привлечения в бизнес денежных ресурсов являются депозиты. И даже несмотря на разные процентные ставки, они все схожи между собой, но, конечно, имеют небольшие отличия.

Процентная ставка по депозиту — способ привлечь клиентов

Для того чтобы привлечь максимальное количество денежных средств в кратчайший срок, банки предлагают клиентам разместить вклад под высокие проценты. И естественно, что основная масса людей будет выбирать именно те финансовые учреждения, которые устанавливают самые высокие ставки.

Ведь если за углом банк предлагает более выгодные условия, то почему бы не пойти туда для оформления вклада?

Финансовые консультанты могут, конечно, начать рассказывать о том, что не нужно смотреть на процентную ставку, а надо изучить рейтинг банка, его связи, надёжность и финансовую устойчивость, особенно если говорится про валютные вклады под высокий процент.

В этом есть своя доля правды и определённая часть лжи. По сути, такими словами они пытаются сыграть на вашем желании не остаться с носом и не потерять свои деньги.

Это, кстати, довольно-таки действенный способ, который позволяет некоторым банкам иметь широкую базу клиентов, не предлагая кому-либо из них разместить вклад под высокие проценты.

Самая высокая депозитная ставка

Честно говоря, ещё с 2009 года большинство людей научились не доверять свои деньги банкам, которые тогда «лопались» как пузыри. Но понемногу доверие к банкам восстанавливается, хотя и текущие скачки валюты заставляют беспокоиться. Но былые валютные вклады под высокий процент, конечно, уже не найти.

Если проанализировать рынок банковских услуг, то можно заметить определённые тенденции, которые плотно закрепились в Российской Федерации. Давайте рассмотрим их.

Конечно же, банк банку рознь, и все ведут свою персональную политику по депозитным программам, предлагая вклад под высокие проценты. Несмотря на возможные существенные отличия процентных ставок по депозитам, разница кредитных и депозитных условий в основном одинаковая.

То есть разница между усреднённой ставкой по депозитам и кредитам у большинства финансовых учреждений РФ находится на одном уровне.

Какие вклады лучше выбрать, чтобы получить максимальную выгоду?

К сожалению, текущие депозитные условия, даже банковские вклады под высокий процент, не позволяют реально заработать на своих деньгах. Особенно чётко это поняли клиенты банков, которые предпочли открыть вклады в рублях в надежде на более высокую ставку, чем по иностранной валюте.

Из-за того что рубль сильно упал по отношению к доллару, фактический капитал вкладчиков обесценился практически в два раза. Тем временем по окончании срока банковские вклады под высокий процент принесут не более 13% дохода. Это даже если не брать во внимание инфляцию. А те, кто смог прочувствовать риск и разместить вклад в долларах, наоборот, выиграли.

Сравнивая процентные ставки по вкладам, которые предлагают банки в РФ с уровнем европейских стран, можно увидеть, что за границей банки готовы платить за денежные ресурсы намного меньше. Соответственно, и размер кредитной премии также намного ниже, чем в условиях, которые предлагают на рынке российских финансовых услуг.

Критерии, на которые стоит обратить своё внимание при выборе вида депозитного счёта

Для того чтобы определиться, как максимально выгодно разместить деньги в банке, стоит учесть следующие моменты:

уровень процентной ставки;

срок вклада;

условия расторжения договора, обязанности сторон;

репутация финансового учреждения;

программы лояльности.

Разберёмся в них поподробнее.

Условия вклада не должны вводить в заблуждение

В поисках самой высокой процентной ставки легко стать жертвой мошенничества. Если уровень депозитного процента явно отличается от среднерыночных условий, то это сразу должно настораживать.

К примеру, это может означать, что банку критически не хватает наличных денег. Такая позиция может привести банковское учреждение к быстрому банкротству. Ведь повышая ставки на депозиты, автоматически нужно увеличивать комиссии и проценты по кредитам. А это уже грозит тем, что клиенты могут отвернуться от банка.

Ищите вклады под высокий процент на 6 месяцев? Ознакомьтесь со следующей информацией

Зачастую самые высокие ставки наблюдаются в депозитах, которые размещаются на 9-12 месяцев в национальной валюте. Кроме этого, важным фактором являются условия снятия процентов и тела депозита.

Если вы укажете банку информацию о том, что не будете снимать вклад досрочно, то сможете рассчитывать на предложения с более выгодными для себя условиями. Хотя существуют различные программы по быстрому привлечению денежной массы, если банку не хватает оборотных средств.

В таких случаях финансовые учреждения предлагают краткосрочные вклады под высокий процент со сроком размещения от 1 до 3 месяцев. Но на них труднее всего заработать. Это только так выглядит, что вам предлагают целых 15%, но это не за период действия договора (срок на который размещаются деньги), а за весь год. Так что, рассматривая краткосрочные вклады под высокий процент, предлагаемый уровень процентов делите на срок действия депозитного договора.

Также стоит отметить одну закономерность — чем больше банковское учреждение, тем меньшую депозитную ставку оно может себе позволить. Да, на улице можно увидеть, как какой-то неизвестный банк предлагает 15, 17, а то и 20% годовых.

Стоит ли верить что к вам вернутся ваши деньги? Очень велика вероятность того, что этот мелкий финансовый агент лопнет через 3-4 месяца, а ваши деньги окажутся у кого-то в кармане, но не у вас. Даже если вы захотите разместить вклады на месяц под высокий процент, вам никто не даст гарантию, что какая-нибудь подобная финансовая организация вернёт вам деньги.

На каком уровне сегодня находятся депозитные предложения?

Ставки могут менять ежедневно, так как они напрямую зависят от политики банка и операционной ситуации на рынке финансовых услуг.

Если вы сегодня же поедете по банкам, то в среднем вам предложат:

срочные вклады в рублях — от 6,0% до 10,0%;

за такие же депозиты, но в долларах США — не более 3%;

вклады с неограниченным сроком действия — не более 2%, если размещать в рублях и ещё ниже- в иностранной валюте.

Можно сравнить эти цифры со средним уровнем инфляции в России, который с начала 2015 года составил (по официальной версии) чуть более 10,5 процента. А если учесть тот факт, что курс рубля упал в два раза, то всё выглядит ещё хуже.

Таким образом, реально заработать не получится на любом виде вклада.

Читайте, что подписываете

Существует печальный факт, что из всех клиентов, договор читают не более 10%. Отличительной категорией являются юристы, которые тщательно вчитываются в каждое слово, пытаясь найти какие-нибудь подвохи.

Часто в договорах на вклады в рублях под высокий процент, так же как и в любых других, могут быть прописаны непрозрачные условия, которые бывают с подводными камнями. К примеру, вас заинтересовала высокая процентная ставка, которая на несколько пунктов выше, чем в других банках.

В договоре у такого банка может быть прописана оплата комиссии при размещении или снятии вклада. Либо могут быть указаны штрафные санкции за досрочное снятие или что-нибудь подобное.

fb.ru

Рублевые вклады под высокий процент — Советы и рекомендации вкладчикам

Для многих граждан, решивших не хранить дома накопленные средства, а пустить их в рост, очень важен вопрос – в какой валюте лучше всего сегодня открывать вклад в банке? Российский валютно-нефтяной рынок напоминает переменчивую весеннюю погоду – бросает то в жар, то в холод.

Понятно, что рубль не демонстрирует стабильности, а инфляция вопреки заверениям телевизионных аналитиков не думает снижаться, но при этом, хранить сбережения сегодня выгодно и безопасно именно в отечественных деньгах. Почему? Мы в этой статье ответим на этот вопрос, а заодно расскажем, где и как открывать рублевые вклады под высокий процент.

Почему – рубль?

Именно так. Именно – рубль, а не американские доллары или валюта ЕС. Причин доверять рублю не много, но они весьма существенные, назовем:

- На рублевом вкладе вы больше заработаете. Сегодня в банках Москвы самые щедрые предложения именно по рублевым вкладам. Ставка доходит до 13-13,5%, никакая валюта не принесет вам такой доход. Это действительно – вклады под высокий процент!

К тому же, если ваши сбережения собраны в рублях, менять их на евро или доллары довольно накладно – банк за это возьмет приличную комиссию, тоже самое будет и в обратном порядке. Не факт, что рост инвалют продолжится. По прогнозам рубль должен укрепиться надолго, а это — дополнительный плюс;

- Рублевые вклады имеют больший диапазон возможностей. Мало кто захочет, положив деньги под проценты в банк, забыть о них на год или два.

Как правило, вкладчики предпочитают активно пользоваться счетом – снимать проценты, пополнять вклад, они желают иметь возможность частичного снятия, да и капитализация делает вклад более прибыльным.

С рублями все это совершенно реально даже при краткосрочном вкладе. Разумеется, все перечисленные опции будут стоить определенного снижения процентов, но ставка все равно останется высокой, чего не скажешь о валютных вкладах, где от совсем небольшого дохода не останется и следа, если клиент захочет сделать свой счет функциональным;

- Выбор банков где лучше открыть вклад велик – достаточно запросить в интернете предложения.

Если подойти к поиску кредитной организации с умом, уделив время сбору информации, вы обязательно найдете надежный банк, в котором вклады в рублях дадут максимальный результат.

Как делаются вклады под высокий процент в банках, вы узнаете, прочитав эту статью.

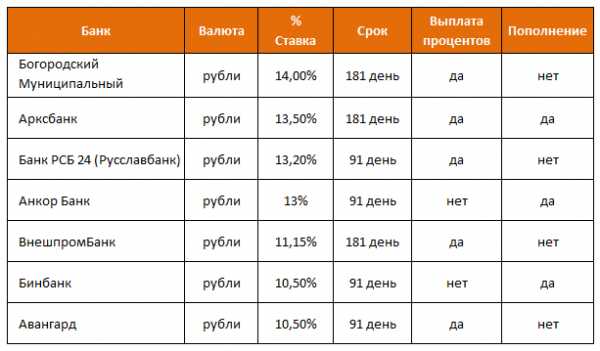

Чтобы наш рассказ проиллюстрировать наглядно, мы сделали небольшую подборку сегодняшних предложений по рублевым вкладам от разных банков, предлагаем ознакомиться:

По приведенной таблице можно составить впечатление о том, насколько выгоден вклад в рублях. Не случайно финансовый аналитик из Нью-Йорка Jeremy J. Martinez, характеризуя обстановку на российском рынке банковских услуг заявил: «К нашему сожалению, русские отдают предпочтение своей валюте, не желая связываться с дорожающими долларами и евро.

Такой подход не обещает нам радужных перспектив в обозримом будущем». И американец, безусловно, прав в своей оценке.

Риски вкладов

Развивающаяся система страхования банковских вкладов дает владельцам депозитов определенные гарантии возврата вложенных денег в случае неприятностей у банка. Сегодня все банки обязаны работать со страховкой.

Однако, не следует слишком уж надеяться на страхование вклада, рассчитывая на авось, связываясь с малоизвестным коммерческим банком, обещающим значительную прибыль. Нужно помнить, что страховая выплата – это событие, которое наверняка создаст вам неудобства и будет стоить потраченного времени и нервов.

Также следует учесть рекомендации специалистов, что рынок вкладов имеет устоявшуюся систему ценообразования, то есть, проценты по вкладам не берутся с потолка, а формируются с учетом многих факторов и те, кто предлагает запредельные ставки либо мошенники, либо находятся в скверном положении и остро нуждаются в привлеченных у населения деньгах.

Что делать, чтобы не потерять свои деньги?

Рекомендуем, прежде чем бежать с деньгами в понравившийся банк, собрать как можно больше информации о нем. Сделать это достаточно просто, поскольку, все важные для вкладчика сведения публикуются в интернете.

Например, узнать, не лишится ли лицензии банк в обозримом будущем, можно на сайте ЦБ РФ. Найти свежие предложения по вкладам, узнать о сезонных или праздничных акциях и получить советы специалистов вы сможете открыв страницы известного портала banki.ru или другого аналогичного ресурса. Подробно о том, какой банк выбрать для вклада, мы рассказывали в этом материале.

Главное, выбирая банк и вид вклада, учесть все возможные ситуации, которые могут с вами произойти, пока деньги будут лежать в банке.

Важно правильно понять, какие возможности счета вам действительно нужны, а какие – не очень, ведь от вашего решения будет зависеть выгодность вашего вклада.

menspassion.ru