Налогообложение ООО

Система налогообложения для ООО действующая в Украине

В конце 2010 года был принят новый Налоговый кодекс Украины. Но даже за столь короткий период в НКУ было внесено уже массу изменений. Масштабного реформирования налоговая сфера претерпела 28.12.2014 года и реформы продолжаются. Последние масштабные изменения — 01.01.2017. Планируются следующие масштабные изменения с 01.01.2020 года. В таких условиях у бизнеса просто нет возможности адаптироваться к постоянным новым правилам. Ведение предпринимательской деятельности предполагает обязательное планирование, но учитывая количество изменений, которые вносятся практически ежемесячно, ни о какой стабильности речь идти не может. И все же повлиять на данный процесс мы не в силах, поэтому особенно важно найти квалифицированных специалистов, которые уследят за всеми изменениями и обеспечат оказание бухгалтерских услуг на профессиональном уровне.

Ксения Москотина Ведущий бухгалтер

Для себя мы разбили бухгалтерию на 4 понятных блока по типу работ и подходу, и это лежит в основе нашей работы:

Техническая бухгалтерия

Налоговый и бухгалтерский калькулятор, готовим отчеты и цифры на основании предоставленных вами данных и т. д.

д.

Аутсорсинг, документооборот

Формирование первичных документов, ведение банка, общение с контрагентами и т.д.

Аналитическая бухгалтерия, консультации, юридические услуги, кадры

Сложные нестандартные налоговые и бухгалтерские операции, НДС, основные фонды, выплаты дивидендов и т.д. Обучение, консультации, разработка документов и схем работы, налоговое планирование, все что требует индивидуально вникать в бизнес Клиента.

Сложная аналитика, связанная с высокими рисками

Крупные обороты или операции, сложные операции, рискованные решения, сложный НДС и большие основные фонды.

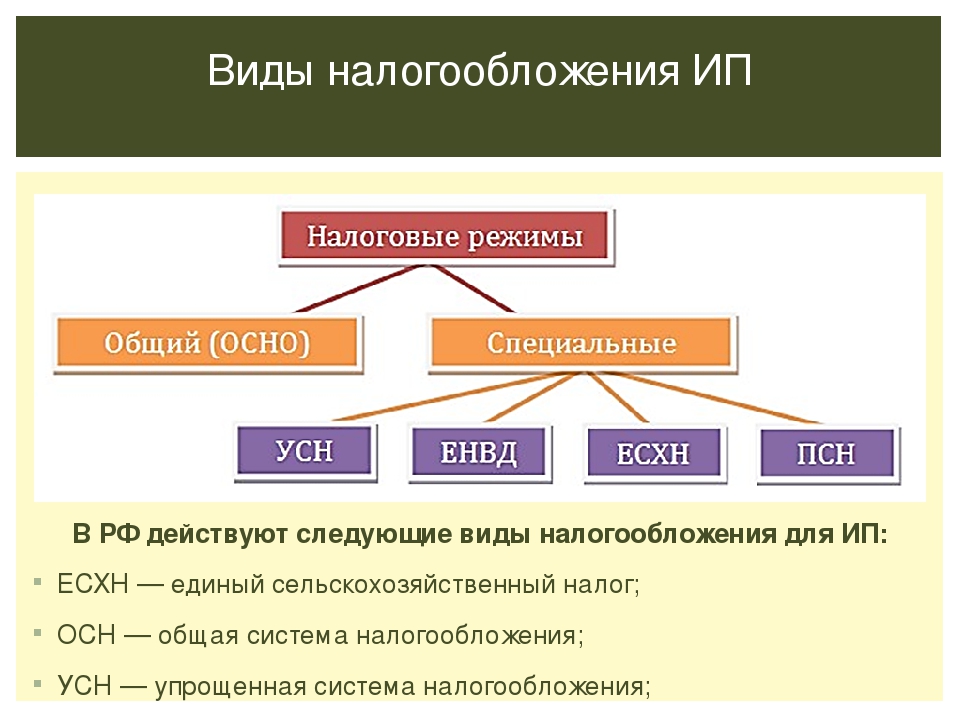

Системы налогообложения в Украине можно сгруппировать следующим образом:

-

Общая система налогообложения

-

Упрощенная система налогообложения ООО

Общая система налогообложения ООО в Украине

Эта система требует кропотливого и достаточно сложного бухгалтерского и налогового учетов.

Виды налогов, которые подлежать оплате:

-

Налог на прибыль. Является ключевым налогом для данной системы.

Базу налогообложения (сумму с которой необходимо уплачивать налог) составляет прибыль — то есть разница между всеми доходами и расходами.

Ставка налога предусмотрена ст. 136 НКУ и составляет 18 %.

Сроки оплаты налога зависят от суммы годовой выручки:

а) менее 20 млн. грн. — оплата происходит раз в год по данным годовой декларации;

б) больше 20 млн грн — оплата производится поквартально по данным декларации за квартал, полугодие, три квартала, год.

- Налог на дивиденды – составляет 5%.

- НДС – 20% (за исключением некоторых видов деятельности, где ставка может составлять 7% и 0%). Учет НДС осуществляется отдельно от остальных налогов и размер НДС не учитывается при их расчете.

Зарегистрироваться плательщиком НДС можно на добровольной основе. Но, кроме того, необходимо учесть, что ст. 181 НКУ предусматривает обязательную регистрацию плательщиком НДС, если исходя из результатов последних 12 месяцев, общая сумма от реализации товара, выполнения работ и предоставления услуг совокупно превысила 1 млн. грн. (за вычетом суммы оплаченного НДС).

181 НКУ предусматривает обязательную регистрацию плательщиком НДС, если исходя из результатов последних 12 месяцев, общая сумма от реализации товара, выполнения работ и предоставления услуг совокупно превысила 1 млн. грн. (за вычетом суммы оплаченного НДС).

Сумма НДС

Для того, чтобы рассчитать сумму НДС нужно из суммарного размера обязательств, указанных в налоговых накладных за отчетный период, вычесть имеющийся налоговый кредит.

Приведем пример, что позволит наглядно продемонстрировать ситуацию на практике:

ООО — плательщик НДС. В отчетном периоде оказало услуги 3-м клиентам на суммы 500 грн., 1000 грн. и 1200 грн (суммы указаны без НДС).

Расчеты производятся следующим образом:

Стоимость товара с НДС 20% = 2700 грн = 120% (100% стоимость товаров + 20% НДС)

Рассчитаем сумму НДС по пропорции:

- 2700 — 120

- НДС — 20

- 2700*20/120 = 2700/6 = 450 грн

Расчет НДС, подлежащего уплате 540 (обязательства ООО) — 450 (налоговый кредит) = 90 грн.

Если размер кредита превышает размер обязательств, то у плательщика появляется право на возмещение с бюджета в порядке ст. 200 НКУ.

-

Единый соц. взнос — ставка зависит от категории работников, основная ставка — 22% от начисленной зарплаты.

Например, в ООО начисленная ЗП составляет 5000 грн. Расчет ЕСВ: 5000 х 22% = 1100 грн.

Некоторые исключения, с которыми компании встречаются чаще всего:

- ставка ЕСВ с зарплаты лиц с инвалидностью — 8,41%

- максимальная величина базы начисления единого взноса с каждого работника — 15 размеров минимальной заработной платы, установленной законом, на которую начисляется единый взнос (в 2019 году — 62595 грн).

- Налог на доходы физических лиц (НДФЛ) — налог на начисленную ЗП и подобные платежи. Ставка — 18%

- Военный сбор (ВЗ) — временный сбор на доходы, подпадает налогообложению НДФЛ. Ставка ВЗ — 1,5%.

- Экологический налог — для некоторых видов деятельности.

- А также другие налоги в зависимости от вида деятельности предприятия.

Упрощенная система налогообложения ООО

В данной системе основным является единый налог, начисляемый по фиксированной ставке, размер которой зависит от группы налогоплательщика. На данный момент существует 4 группы, из которых предприниматели могут применять 1, 2, 3, а ООО предназначены только 3 группу. Поскольку в 4 группу попадают только бывшие плательщики фиксированного сельхозналога.

С подробной информацией по единому налогу вы можете ознакомиться в указанной ниже таблице.

Сравнительная таблица способов налогообложения ООО в Украине

|

Общая система |

Единый налог 3 группа |

||

| ставка | 18% от прибыли | 5% | 3% + НДС |

| ограничения по кол-ву работников | нет | ||

| ограничение размера выручки | нет | выручка не более 5 млн. в год в год |

|

| ограничения по видам деятельности | нет |

Упрощенное налогообложение ООО не применяется при таких видах деятельности:

|

|

| ограничения по видам ООО | нет |

Ограничения на применение упрощенной системы налогообложения предприятий распространяются на такие компании:

|

|

| учет |

Общая система бухучета |

Упрощенное налогообложение ООО | Упрощенная + учет НДС |

| отчеты | Год:

Месяц: Квартал: |

Месяц:

Квартал:

|

|

| перечень налогов и сборов |

— налог на прибыль |

— единый налог прочие |

— единый налог + НДС |

| ограничения по расчетам | нет | исключительно денежные расчета (наличные/безналичные) | |

| регистрация плательщиком НДС |

1.

|

невозможно | обязательно

|

| кассовый аппарат | Применение ООО кассовых аппаратов обязательно, кроме осуществления торговли собственной продукцией (кроме общественного и питания). С 2017 года применение также обязательно в случае продажи за наличный расчет сложной бытовой техники, которая подлежит гарантийному ремонту по перечню КМУ. При торговле исключительно по безналичному расчету — иметь кассовый аппарат не нужно. |

||

Обязательно при превышении выручки 1 млн. грн. за прошедший год.

Обязательно при превышении выручки 1 млн. грн. за прошедший год.Налоги ООО|Выбор налогообложения для ООО|Какой налог для ООО

Доброго времени суток! Добро пожаловать на сайт для начинающих предпринимателей! Сегодня я продолжаю рассматривать тему “Какие шаги нужно сделать после регистрации ООО”

И на очереди у меня статья о том какое выбрать налогообложение для своего ООО.

Тема эта несомненно очень важная, поэтому я постараюсь максимально подробно ее раскрыть.

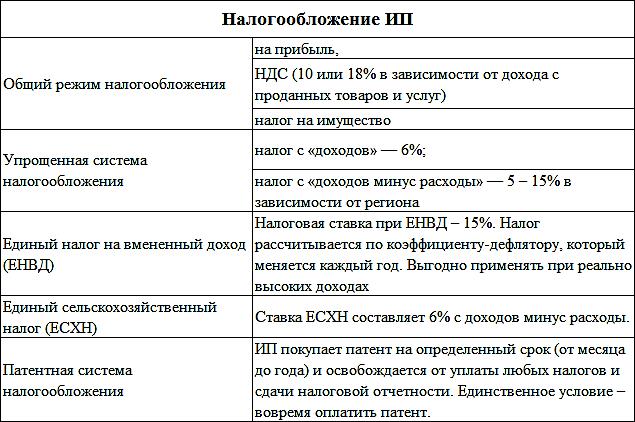

Начнем с самого начала и выясним какие системы налогообложения можно применять для ООО в 2015 году.

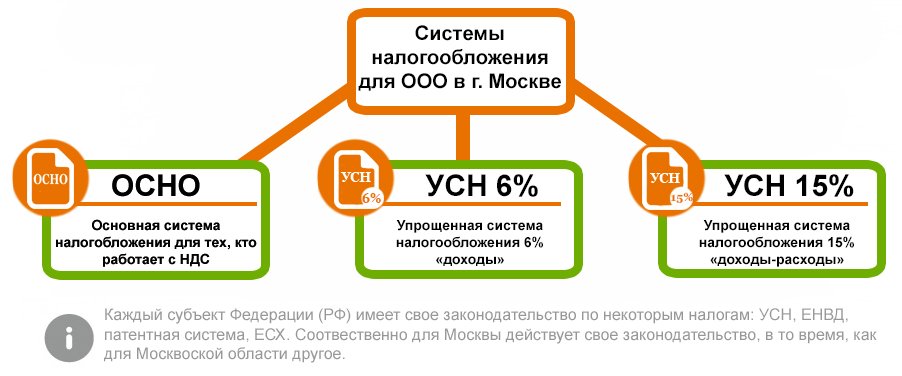

Системы налогообложения ООО

Организация может пользоваться следующими системами налогообложения:

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог;

- ЕНВД – единый налог на вмененный доход.

Как видно выбор вполне приемлемый. Теперь рассмотрим когда и какую систему налогообложения стоит применять для своего ООО.

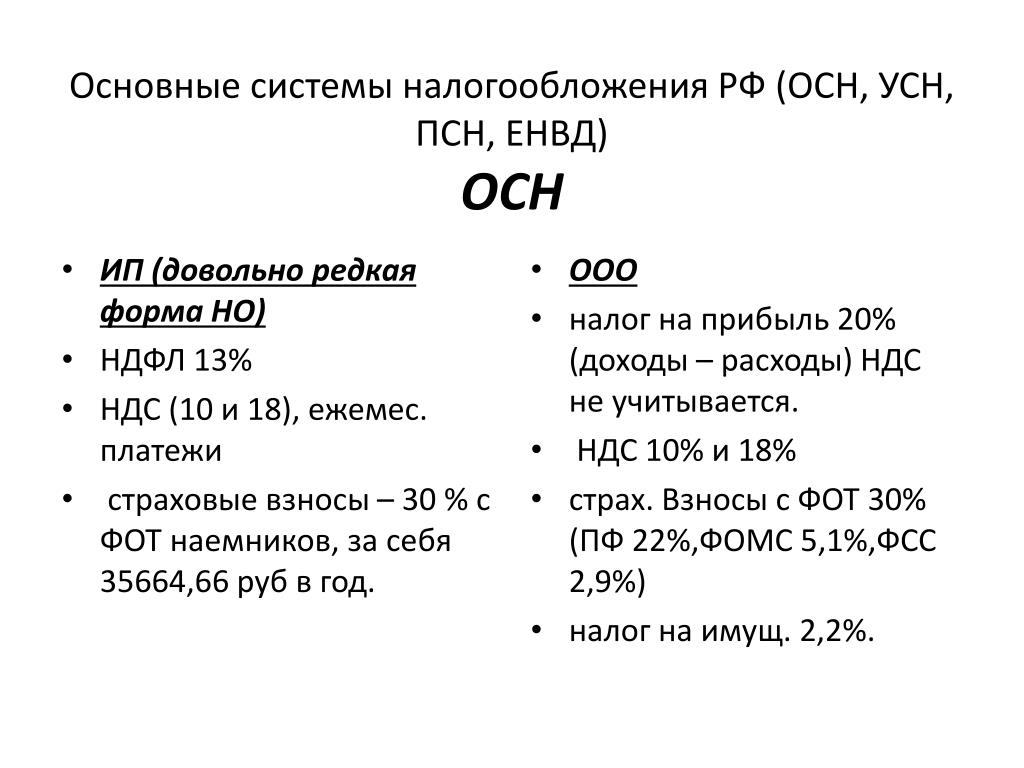

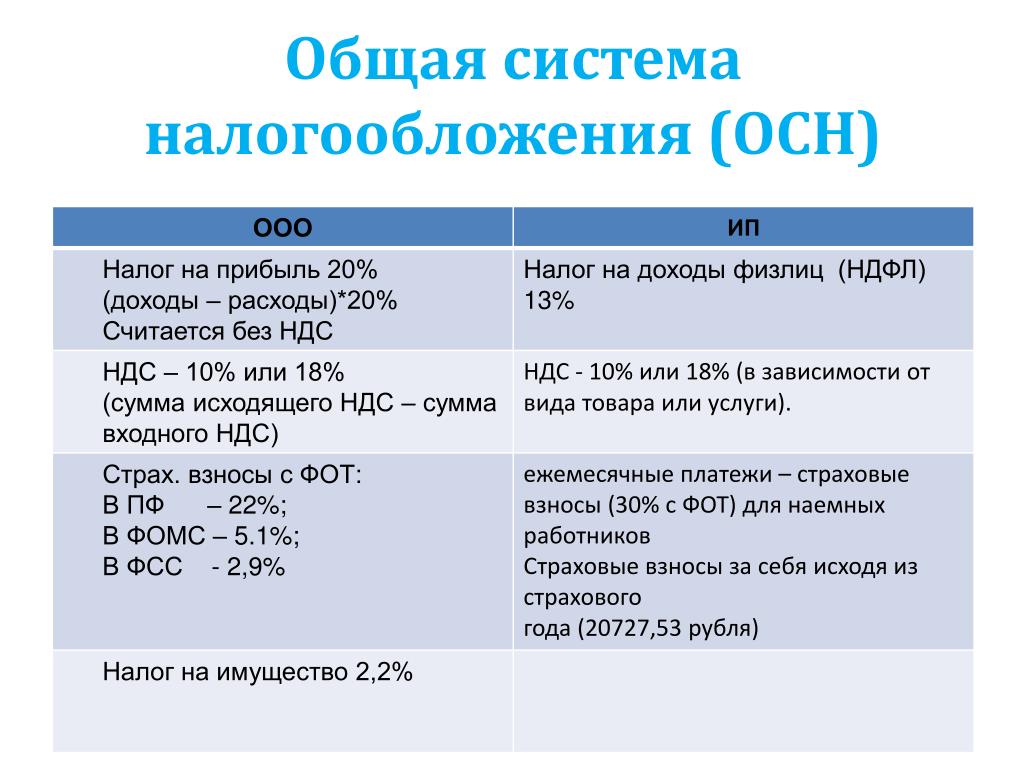

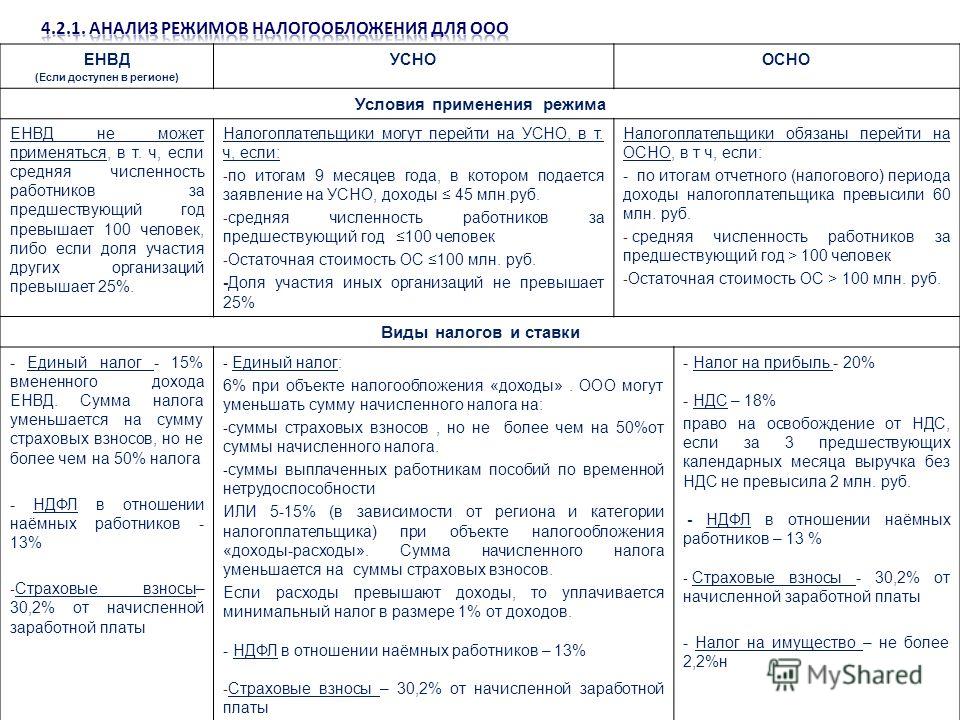

Общая система налогообложения для ООО

Начать пожалуй стоит с того что после регистрации ООО организация автоматически попадает на налог ОСНО.

Налог ОСНО отличается своей сложностью и если Вы выберете данное налогообложение, то Вам обязательно понадобится бухгалтер.

Налоговое бремя на ОСНО самое высокое:

- Налог на прибыль. Размер налога на прибыль для ООО 20% от прибыли;

- Налог НДС. Так же организации придется платить налог НДС (налог на добавленную стоимость) от 0 до 18% в зависимости от деятельности которую Вы будете вести;

- Налог на имущество. Конечно же нужно оплачивать налог на имущество;

- Дивиденды. При выводе денег с организации необходимо оплачивать налог на дивиденды в размере 13%.

В налогообложении ОСНО есть только один позитивный момент–это как ни странно налог НДС.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС.

Многие организации (юридические лица) и бюджетные организации работают только с теми организациями, которые работают с НДС.

Так что если Ваши заказчики или покупатели бюджетные организации или юридические лица, то хочешь не хочешь придется работать на налогообложении ОСНО.

Так же на данной системе налогообложения стоит работать организациям которые занимаются производством.

Я лично не рекомендую данное налогообложение. Подробно о налоге ОСНО можно прочитать в моей статье “Налогообложение ОСНО”.

Упрощенная система налогообложения для ООО

Данное налогообложение очень распространено и чаще всего применяется для ООО, Вы можете встретить аббревиатуру УСН (именно так сокращенно называется упрощенная система налогообложения), иногда этот налог называют упрощенка.

Если рассматривать налог УСН со стороны ООО, то стоит отметить, что данное налогообложение довольно выгодно организациям.

Налог УСН делится на 2 вида:

- УСН доходы. Налог оплачивается с общего оборота ООО, величина налога УСН-доходы равна 6%.

- УСН Доходы минус расходы. Налог оплачивается в размере 15% от чистой прибыли организации.

Налогообложение УСН Доходы для ООО

Размер налога в 6% выгодно платить если Вы занимаетесь сферой услуг или в торговле у Вам высокая наценка на товар (более 100%).

В других случаях платить 6% от общего оборота ООО становится не выгодно.

Налог УСН Доходы минус расходы для ООО

Данную систему налогообложения выгодно применять в случае если у Вас производство или торговля.

Что касается торговли, то как правило -это оптовая торговля (здесь маржа маленькая).

Относительно производства, организация несет существенные расходы которые в данном случае можно списывать и платить налоги с чистой прибыли (размер налога 15%).

Подробно про налогообложение УСН Вы можете прочитать в статье: «Налогообложение УСН»

ЕСХН для ООО

Применять налог ЕСХН для ООО могут только организации которые занимаются сельским хозяйством.

Подробно о налоге ЕСХН в статье «Налогообложение ЕСХН»

Налогообложение ЕНВД для ООО

Относительно налога ЕНВД для ООО, то данное налогообложение является вторым после УСН которое применяют организации.

Обращаю внимание что для применения налога ЕНВД существуют ограничения по физическим показателям.

Так же применять налог ЕНВД можно не ко всем видам деятельности, так что перед выбором этого налога, надо уточнить можно его применять в Вашем случае или нет.

Налог ЕНВД для организаций стоит применять если:

- Ваша деятельность относится к сфере услуг;

- Ваша организация занимается торговлей.

Подробно о налогообложение ЕНВД в моей статье: «Налогообложение ЕНВД».

Хотя в любом случае перед тем как выбрать налог для своего ООО необходимо просчитать все варианты налогообложения и тогда Вы точно сможете определить самый правильный вариант.

Я же Вам даю рекомендации и на выбор налогообложения влияет довольно много факторов.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом статью я закончу. Если есть вопросы, то Вы можете присоединиться к моей группе ВК » Секреты бизнеса для новичка», здесь Вы можете получить полноценную бесплатную консультацию.

Удачного бизнеса! Пока!

Налогообложение ООО ЗАО и остальных юридических лиц

Несомненно верный выбор системы налогообложения общества с ограниченной ответственностью (ООО) имеет очень существенное значение.

Выбрать систему и определить налогообложение ООО в зависимости от вида деятельности лучше на начальном этапе ведения бизнеса или не позднее ноября месяца текущего года.

Налогообложение ООО

Проанализируйте свой бизнес или обратитесь к нам еще до момента открытия и мы поможем определиться с системой налогообложения ООО и ЗАО, ведь от этого напрямую зависит Ваша прибыль.

Если же в текущей деятельности предприятия возникают вопросы по эффективности и требуется снижение налогов в бюджет, то смена системы налогообложения наиболее рациональный метод.

А выбор объекта налогообложения в этом случае государство нам предоставляет:

- общая система налогообложения (ОСНО)

- упрощенная система налогообложения (УСН) 6% доходы

- упрощенная система налогообложения (УСН) 15% доходы минус расходы

- налог на основе патента (для определенных видов деятельности)

Как только прошла государственная регистрация ООО или ЗАО возникает его правоспособность и необходимость исполнения обязанностей налогоплательщика по тем налогам, которые общество обязано уплачивать.

С момента открытия организация уже должна вести полный бухгалтерский учет, который включает:

- составление и предоставление статистической, бухгалтерской и налоговой отчетности в налоговые органы, внебюджетные фонды, органы государственной статистики

- составление и своевременное оформление первичной документации

- кадровое делопроизводство

- осуществление платежей и расчетов по заработной плате сотрудников

- ведение управленческого учета, составление и предоставление управленческой отчетности

При невыполнении или нарушении любого из перечисленных пунктов предприятие может быть оштрафовано на довольно значительные суммы, заблокирован ее расчетный счет в банке и даже уголовное преследование руководителя.

На кого положиться, если Вы профессионал в другой области и все время уходит на свой бизнес?

Предлагаем взаимовыгодное сотрудничество по бухгалтерскому сопровождению ООО или ЗАО с разными видами деятельности по таким основным направлениям:

- Бухгалтерский учет и сопровождение организаций

- Составление бухгалтерской отчетности

- Нулевая отчетность

- Налоговый учет

- Оптимизация налогообложения

- Расчет заработной платы работника

- Управленческий учет

- Персонифицированный учет

Уверяем, что партнерство с нами привнесет только облегчение и комфорт для Вас и Вашего предприятия!

Цены на комплексное бухгалтерское обслуживание фирм в зависимости от типа применяемого налогообложения:

Задать возникшие вопросы можно через форму заказа или позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69.

Система налогообложения для производства

На самом деле, это очень большая и сложная тема, которую невозможно упаковать в формат небольшой статьи. Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны. Так что в этой статье мы пробежимся по самой поверхности темы налогообложения производства.

Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны. Так что в этой статье мы пробежимся по самой поверхности темы налогообложения производства.

Производство не зря называют реальным сектором экономики — в конце концов, именно оно создаёт материальные блага, на которых и стоит благосостояние населения страны. Но если посмотреть на ту налоговую политику, которую проводят российские власти по отношению к производству, может сложиться впечатление, что реальный сектор нашей стране не очень-то и нужен. Например, производство не попадает под действие очень удобного для предпринимателя ЕНВД. И вообще, порог вхождения в реальный сектор с его потенциальными рисками довольно высок.

Конечно, такая ситуация сложилась не по причине какой-то злой воли властей и их желания задушить производственный сектор экономики. Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Налоги на мелкие производства.

Попробовать себя в реальном секторе экономики можно уже в статусе индивидуального предпринимателя. Но следует учесть, что ИП не имеют права заниматься производством (и реализацией) алкогольных напитков, а также деятельностью, связанной с авиационной и военной техникой. Зато ИП может работать по патентной системе налогообложения, вести бухгалтерию по упрощённой схеме, и вообще — бюрократические процедуры обходятся ИП в меньшее количество времени и денег.

Патентная система налогообложения распространяется и на производственный сектор, но далеко не на все виды производства. Списки предпринимательской деятельности, попадающей под действие ПСН, различается от региона к региону, приблизительный перечень выглядит так:

- изготовление ключей, номерных знаков и подобных изделий;

- производство изделий художественных народных промыслов;

- переработка сельхозпродукции и даров леса;

- изготовление сельхозинвентаря, валяной обуви;

- производство и реставрация ковров;

- другие виды производства.

При работе по ПСН индивидуальный предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество физических лиц. Всё, что он должен государству — 6% от суммы предполагаемого годового дохода. Эту сумму рассчитывают и устанавливают региональные власти. При этом разница между предполагаемым доходом и фактическим остаётся в полном распоряжении предпринимателя.

Если планируемая деятельность не входит в перечень, установленный для ПСН, ИП может выбирать между общей системой налогообложения и упрощённой, а в случае работы на сельское хозяйство для него доступен и ЕСХН. Выбор самой подходящей налоговой схемы — довольно сложная задача для предпринимателей, поэтому зачастую они обращаются за помощью в нашу фирму, чтобы не «наступить на грабли» неподъёмных налогов.

Крупные масштабы производства.

Юридические лица, занятые в производственном секторе, лишены возможности работать по ПСН и ЕНВД, так что им на выбор остаётся общая и упрощённая системы налогообложения. Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Упрощённая система налогообложения может применяться к 2 объектам: «доходы» и «доходы минус расходы». В первом случае предприниматель должен уплатить 6% от доходов, причём региональные власти могут снижать налоговую ставку до 1%, а в Крыму и Севастополе — до нуля. Во втором случае налоговая ставка равна 15% от разницы между доходами и расходами бизнесмена. На уровне субъектов РФ ставка может понижаться до 5%. Как правило, УСН на доходы выбирают для высокоприбыльных бизнесов с незначительной суммой расходов.

При работе по ОСНО предприниматель не освобождается от НДС, налогов на имущество и прибыль организаций. Таким образом, совокупный налог может достигать 40%, что для многих бизнесменов может оказаться неприемлемым. Также ОСНО сильно нагружает предпринимателя бумажной работой — без помощи бухгалтерских аутсорсинговых компаний не обойтись. Поэтому по ОСНО работают либо по незнанию, либо по объективным причинам: необходимость платить НДС, несоответствие критериям УСН, и так далее

Вас также может заинтересовать:

Налогообложение при продаже бизнеса

Продажа имущественных прав на предприятие — юридический процесс, в котором принимают участие 3 стороны: текущий собственник, будущий собственник и государственные органы. При этом все 3 …

Патентная система налогообложения для ИП

Патентная система налогообложения – это законный способ существенно упростить налогообложение для индивидуальных предпринимателей (ИП), которые имеют незначительную численность штата. Представленный впервые Федеральным законом 94-ФЗ от …

Налогообложение игорного бизнеса

Десять лет назад, в 2006 году для игорного бизнеса в нашей стране наступил чуть ли не ледниковый период — был принят закон, согласно которому почти …

Налогообложение кафе и ресторанов

Сфера общественного питания — один из так называемых «вечных» видов бизнеса, в том смысле, что потребность в пище сопровождает человека вне зависимости от исторического периода …

Система налогообложения: (не)легкий выбор

При открытии бизнеса необходимо решить, какую систему налогообложения выбрать. Если Вы физическое лицо — предприниматель (ФЛП), то выгодна только упрощенная система. Работать на общей системе налогообложения предпринимателю нет никакого смысла. По сравнению с ООО на общей системе, у предпринимателя на общей системе налогообложения хуже все: и налогов больше, и ответственности больше. А что же делать предпринимателям, если для планируемого вида деятельности не разрешен единый налог, например, торговля алкоголем? Либо есть другие причины, по которым работать как ФЛП нельзя либо нежелательно. В таком случае необходимо открывать общество с ограниченной ответственностью.Выбор системы налогообложения для юридического лица идет по двум векторам: общая или упрощенная система, с НДС или без НДС. И начинать нужно именно с выяснения, а выгодно ли фирме становиться плательщиком НДС. Для ответа на этот вопрос нужно определиться: наши основные покупатели и поставщики товаров/услуг являются ли плательщиками НДС? Если компания будет закупать товар у плательщиков НДС (либо импортировать) и одновременно продавать плательщикам НДС, то быть плательщиком НДС обязательно. Если и покупатели, и поставщики — неплательщики НДС, то компании быть плательщиком НДС не выгодно. В случае если среди покупателей и поставщиков есть и плательщики, и неплательщики, то задача становится чуть сложнее и нужно сделать расчет прогнозируемых оборотов и сумм НДС. Делая расчеты, нужно учесть, что фирма с НДС собственнику будет обходиться дороже: больше нагрузка на бухгалтерию, а значит, больше расходов на ведение бухгалтерского учета.

Если НДС необходим, то нужно сделать выбор между общей системой с НДС и упрощенной системой с НДС (единый налог 3% с оборота). Если можно работать без НДС, то выбираем между общей системой без НДС и единым налогом 5% с оборота. Часто бывает, что общая система без НДС выгодна, особенно в начале деятельности, когда прибыль невелика либо ее вообще нет. Но нужно учесть, что работать на такой системе можно только до оборота в 1 млн. грн. за 12 месяцев.

Расчет налогов на общей и упрощенной системах без НДС проиллюстрируем на примере. В нашем примере вся полученная прибыль выплачивается собственнику (физическому лицу) как дивиденды.

4 Налоговые возможности для вашего ООО

Общество с ограниченной ответственностью (ООО) — это популярная бизнес-структура для стартапов прямо сейчас по уважительной причине. Он предлагает всю защиту личной ответственности без бюрократизма, бумажной работы и формальностей, которые могут быть обременительными для стартапа, малого бизнеса или индивидуального предпринимателя.

Выбрав LLC в качестве юридической структуры, многие владельцы малого бизнеса с удивлением узнают, что им приходится решать, как облагаться налогом. Это серьезное решение, поскольку именно налоги, вероятно, в первую очередь побудили вас выбрать эту юридическую структуру.

Поскольку LLC является юридическим лицом, созданным в соответствии с законом штата (а не федеральным правительством), у нее есть гибкость в отношении федерального налогообложения. LLC с одним участником может облагаться налогом как индивидуальное предприятие или корпорация (корпорация C или корпорация S). LLC с несколькими участниками может облагаться налогом как партнерство, корпорация C или корпорация S.

Гибкость — это хорошо, но вам нужно знать, какой вариант LLC вам подходит. Вот четыре федеральные налоговые классификации, доступные для LLC.

1. ООО с одним участником как «юридическое лицо, не являющееся юридическим лицом»

ООО с одним участником, по сути, облагается налогом как индивидуальный предприниматель. Как следует из названия, вы должны быть единственным владельцем ООО. Эта классификация попадает в категорию «сквозного» налогообложения — компания не подает никаких налоговых форм. Как владелец LLC, вы указываете коммерческий доход или убыток в своих личных налоговых формах (Приложение C).

Вам необходимо платить налог на самозанятость, если вы занимаетесь активной торговлей или бизнесом, например, предоставляете такие услуги, как копирайтинг или продажа продукта.Если вы создали ООО для пассивной деятельности, например для инвестиций в недвижимость, вы не платите налог на самозанятость с прибыли. (Вы указываете свою пассивную прибыль в Графике E).

Например, Джонатан — внештатный дизайнер пользовательского интерфейса, который создал для своего бизнеса ООО. В 2011 году он заработал 75 000 долларов прибыли. Он указывает этот доход в своей личной налоговой форме и платит подоходный налог с 75 000 долларов по своей индивидуальной налоговой ставке, а также платит налоги на самозанятость.

2. LLC с несколькими участниками как товарищество

Если LLC состоит из двух или более участников, оно будет облагаться федеральным налогом как товарищество, если только оно не решит облагаться налогом как корпорация S или корпорация C (см. Ниже).ООО с несколькими участниками, облагаемое налогом как партнерство, сообщает о своем доходе от бизнеса в отдельной налоговой декларации 1065 партнерства. Затем каждый партнер платит налог на самозанятость со своей доли прибыли партнерства в налоговой форме Schedule SE. Как и в случае с ООО с одним участником, вы платите налоги на самозанятость только в том случае, если ООО занимается активной торговлей или бизнесом.

3. LLC как корпорация C

LLC может выбрать статус корпорации для целей налогообложения, заполнив форму 8832 в IRS. LLC подает налоговую декларацию 1120 и уплачивает налоги с прибыли по ставке корпоративного налога.Если прибыль LLC распределяется между владельцами LLC в виде дивидендов, эти дивиденды снова облагаются налогом по соответствующей ставке дивидендов (это так называемое двойное налогообложение).

Прибыль ООО не облагается налогом на самозанятость. Но LLC, рассматриваемая как корпорация C, несет ответственность за налоги на заработную плату с любой заработной платы, выплачиваемой членам LLC, которые работают на этот бизнес.

Если вы предпочитаете хранить прибыль в компании, а не распределять прибыль на конец года между владельцами, подойдет корпорация C.В этом случае только компания облагается налогом на прибыль; индивидуальные владельцы не несут ответственности за уплату налогов с любых денежных средств, оставшихся в бизнесе.

Например, Джуди владеет консалтинговой компанией, которая заработала 100 000 долларов прибыли. Как LLC, рассматриваемая как корпорация C, бизнес будет платить 34 000 долларов США в виде налогов на этот доход (при условии, что налоговая ставка составляет 34 процента). Если Джуди заберет эту прибыль в качестве дивидендов, она также будет должна платить налоги (по соответствующей ставке дивидендов 15%) с выплаты дивидендов.Но если она решит оставить эти деньги в бизнесе (возможно, чтобы расширить свой маркетинговый бюджет в следующем году), она не будет платить никаких личных налогов с прибыли.

4. LLC как S-корпорация

В этом последнем сценарии LLC предпочитает рассматриваться как S-корпорация. Корпорация S подает налоговую декларацию 1120S, но прибыль компании не облагается корпоративным подоходным налогом, как в корпорации C. Вместо этого отдельные владельцы LLC облагаются налогом на их соответствующие доли в прибыли компании (и прибыль не облагается налогом на самозанятость).

Если владелец ООО работает в бизнесе, ему должна выплачиваться разумная заработная плата за его деятельность, а ООО должно платить налоги на заработную плату с этой заработной платы.

Допустим, трое друзей основали компанию в социальной сети Интранет, и каждому принадлежит треть компании. Они создают ООО и выбирают налогообложение как S-корпорация. В первый год бизнес приносит прибыль в размере 90 000 долларов. ООО не платит налог на прибыль с прибыли. Вместо этого каждый владелец включает свою долю прибыли (30 000 долларов США) в свой налогооблагаемый доход в своей индивидуальной налоговой декларации.

Если бизнес потерял 60 000 долларов в первый год, каждый владелец включит убыток в размере 20 000 долларов по индивидуальному налогооблагаемому доходу.

Сделайте свою домашнюю работу

Выбор подходящей налоговой организации для вашего ООО — сложный вопрос, который в конечном итоге будет зависеть от всех уникальных аспектов ваших конкретных бизнес-потребностей, видения и обстоятельств. Изучите свои варианты и будьте в курсе изменений в федеральных налогах и налогах штата, которые могут повлиять на ваши налоги.

Поскольку решение может иметь значительные финансовые последствия, обсудите вашу конкретную ситуацию с налоговым консультантом или CPA.

Как выбрать налоговый статус ООО

Принятие решения о налоговом статусе

.

При выборе налогового статуса для вашего ООО следует учитывать множество факторов. Учитывайте размер вашего бизнеса, ваши финансовые планы и общие цели для компании

.Компаниям разрешается менять налоговый статус только раз в пять лет. Мы рекомендуем поговорить с налоговым специалистом, чтобы обсудить возможные варианты, прежде чем принимать окончательное решение.

Неучтенные лица

По умолчанию, LLC с одним участником облагаются налогом как неучтенные юридические лица.

Преимущества

Это самый простой и наиболее распространенный налоговый статус для ООО с одним участником. Как юридическое лицо, не являющееся юридическим лицом, LLC не рассматривается IRS в качестве налогооблагаемой организации. Вместо этого доход от ООО переходит к владельцу, который платит подоходный налог в своей личной налоговой декларации. Это означает, что весь доход облагается налогом только один раз.

Недостатки

Самый большой недостаток неучтенного налогового статуса юридического лица состоит в том, что владелец ООО облагается налогом на весь доход ООО, даже если некоторые доходы хранятся на счете предприятия в конце года для будущих расходов.

Кому подходит этот статус?

Благодаря своей простоте и тому факту, что не требуется никаких дополнительных документов, налоговый статус по умолчанию неучтенного юридического лица хорошо подходит для большинства новых владельцев бизнеса. Однако, если вы планируете хранить много денег на своем бизнес-счете год за годом, вы можете подумать о выборе другого налогового статуса.

Партнерства

ООО с несколькими участниками обычно облагается налогом как партнерство. Налоговый статус партнерства более или менее идентичен статусу неучтенного юридического лица, за исключением того, что он предназначен для предприятий с несколькими владельцами.

Преимущества

Как и неучтенные юридические лица, партнерства не облагаются налогом напрямую IRS. Доход от партнерства переходит к разным владельцам, которые затем облагаются налогом в соответствии с их долей собственности. Владельцы бизнеса также избегают модели «двойного налогообложения» корпораций.

Недостатки

Налоговый статус партнерства может создавать проблемы для предприятий с пассивными участниками LLC. Причина в том, что все участники должны платить налог на свою долю в прибыли LLC независимо от того, получили ли они распределение или нет.

Это одна из основных причин, по которой инвесторы обычно предпочитают инвестировать в корпорации, а не в ООО.

Кому подходит этот статус?

Поскольку налоговая структура проста и эффективна, многие ООО с несколькими участниками сочтут налоговый статус партнерства идеальным выбором. Однако, если ваша компания планирует получить финансирование от внешних инвесторов или других типов пассивных владельцев, вы можете рассмотреть вопрос о налогообложении как корпорации.

S Корпорации

Подраздел S (широко известный как S corp) — это налоговый статус, доступный для корпораций и компаний с ограниченной ответственностью.И корпорации, и LLC могут выбрать налог как S-корп.

Преимущества

КорпусS предлагает сквозное налогообложение, очень похожее на налоговый статус LLC по умолчанию. Сам бизнес не платит федерального подоходного налога; однако оставшиеся прибыли после расходов и распределений (т.е. зарплаты владельцев / участников и дивиденды акционеров) переходят к собственнику и подлежат уплате подоходного налога только , а не подоходного налога . После того, как все распределения распределены и должным образом облагаются налогом, оставшаяся прибыль от бизнеса называется «нераспределенной прибылью».Таким образом, корпус S избегает двойного налогообложения по сравнению с традиционным корпусом C.

Еще одним преимуществом S-корпуса является то, что активные владельцы бизнеса считаются сотрудниками корпорации, а S-корпус платит налог на заработную плату, как обычный работодатель. Любые деньги, оставшиеся в бизнесе на конец года, могут быть распределены между активными акционерами в качестве дивидендов, тем самым уменьшая общие налоговые обязательства владельцев бизнеса.

Имейте в виду, однако, что IRS строго требует, чтобы все S-корпорации выплачивали акционерам «разумную зарплату».Это означает, что владелец бизнеса с налоговым статусом S corp не может получать низкую заработную плату в попытке уклониться от уплаты налогов.

Прочтите эту статью, чтобы узнать больше о разумных зарплатах.

Недостатки

IRS имеет определенные ограничения на то, какие компании могут выбирать статус S corp. Чтобы соответствовать требованиям, ООО должно:

- Иметь только допустимых акционеров

- Могут быть физическими лицами, определенными фондами и имуществом

- Не могут быть товариществами, корпорациями или иностранными акционерами-нерезидентами

- Иметь не более 100 акционеров

- Наличие на складе только одного класса

Еще одним недостатком является то, что акционеры облагаются налогом на прибыль LLC независимо от того, получают ли они распределение или нет.

Кому подходит этот статус?

Налоговый статус S corp идеально подходит для успешных владельцев бизнеса, которые зарабатывают больше среднего в своей области, поскольку в некоторых случаях он может давать определенные налоговые льготы. Мы рекомендуем проконсультироваться с местным налоговым специалистом, чтобы узнать больше об этом варианте и о том, подходит ли он для вашего бизнеса.

Корпорации C

Последний тип налогового статуса, из которого могут выбрать LLC, — это C corp. В отличие от большинства LLC, корпорации C платят налоги со своего годового дохода.Затем корпорация распределяет прибыль между акционерами (также известными как владельцы), и они платят налог на дивиденды. Этот процесс широко известен как «двойное налогообложение».

Преимущества

Налоговый статус C. corp дает ряд преимуществ. В отличие от корпуса S, корпорации C могут иметь неограниченное количество акционеров, и нет ограничений на то, кто может владеть акциями.

Еще одно преимущество корпоративного налогообложения состоит в том, что активные акционеры считаются сотрудниками компании.Это означает, что они могут получать медицинские и другие льготы от компании без необходимости платить дополнительный налог.

Также значительно проще передать право собственности на акции в корпорации C по сравнению с LLC.

Недостатки

LLC, облагаемые налогом как корпус C, подлежат двойному налогообложению. Это означает, что компания и ее владельцы, вероятно, будут платить больше налогов в целом. Кроме того, LLC, облагаемые налогом как корпус C, требуют больше документов.

Кому подходит этот статус?

Налоговый статус C corp особенно подходит для компаний, которые хотят работать с внешними инвесторами.

Мы сотрудничаем с юристами, чтобы создать бесплатные юридические формы для вашей LLC, в том числе инструмент операционного соглашения, шаблоны решений LLC и ценные документы по найму.

Обзор вариантов налога на прибыль ООО

Компания с ограниченной ответственностью (LLC) — это относительно новая форма хозяйственного общества, признанная IRS только с 1980 года. LLC сочетает в себе простоту запуска и работы индивидуального предпринимателя или партнерства с защитой ответственности корпорации.Поскольку IRS не имеет налоговой классификации для LLC, он решил использовать существующие налоговые классификации для других типов бизнеса для налогов LLC.

ООО Собственность и налоги

ООО платит налог на прибыль по-разному в зависимости от типа ООО и структуры собственности. Владельцы LLC называются участниками, и LLC может состоять из одного участника (называемого LLC с одним участником) или нескольких участников. Помимо того, что в качестве члена участвует физическое лицо, LLC может принадлежать корпорации, корпорациям, другому LLC, трасту или пенсионному плану.

LLC являются сквозными организациями, что означает, что прибыль LLC облагается налогом путем передачи ее участникам для выплаты в их декларациях по индивидуальному подоходному налогу вместе с их другим доходом.

Владельцы LLC не являются сотрудниками, они не получают заработную плату или оклады, поэтому они должны платить налог на самозанятость (налог на социальное обеспечение и медицинскую помощь) со своей доли в прибыли LLC. Этот налог также вносится в индивидуальную налоговую декларацию члена d.

Если владельцем является такое юридическое лицо, как корпорация или другое LLC, подоходный налог для доли налогов этого участника уплачивается в налоговой декларации владельца (например, декларации по корпоративному подоходному налогу).

Как единоличное ООО платит налоги

ООО с одним участником / владельцем облагается налогом так же, как и бизнес с одним владельцем — индивидуальный предприниматель. Подобно бизнесу индивидуального предпринимателя, LLC с одним участником подает свою налоговую декларацию по Приложению C. Прибыль или убыток по Приложению C включается в личную налоговую декларацию владельца.

Как платить налоги ООО с несколькими владельцами

ООО с более чем одним участником (владельцем) платит налоги как товарищество.для подачи налоговых деклараций товарищество подает информационную декларацию по форме 1065, показывающую общую прибыль / убыток от товарищества. Каждый партнер получает налоговую форму (Приложение K-1), показывающую его или ее часть прибыли или убытков партнерства. Этот доход / убыток по Таблице K-1 включен в личную налоговую декларацию владельца.

Подоходный налог для LLC, облагаемых налогом как корпорации или S-корпорации

Теперь возникает сложность: У LLC есть два других варианта уплаты подоходного налога — либо как корпорация, либо как корпорация S.

LLC платит налоги как корпорация. ООО может платить налоги как корпорация. Компания должна подать форму 8832 IRS. Подробнее о регистрации выбора классификации организаций в форме 8832. Затем LLC подает декларацию по корпоративному подоходному налогу для расчета прибыли и налогов, которые должны быть уплачены. d

LLC платит налоги как корпорация S. LLC может платить налоги как S-корпорация. Преимущество регистрации в качестве S-корпорации, а не корпорации, заключается в том, что владельцы S-корпорации могут сообщать о своих доходах / убытках в своих личных налоговых декларациях, и они не подвергаются двойному налогообложению.Корпорация S подает налоговую декларацию по Форме 1120-S, а владельцы корпорации S подают Приложение K-1, которое аналогично Приложению K-1, поданному членами LLC.

Понимание разницы между S Corp и LLC

Прежде чем вы подумаете об изменении налогового статуса вашей LLC на статус S-корпорации, прочтите о налоговых различиях между S-корпорацией и LLC.

Чтобы изменить налоговый статус на статус корпорации S, LLC должна соответствовать требованиям IRS для корпораций S, в том числе (а) она должна быть «внутренней организацией, имеющей право считаться корпорацией» (то есть LLC), ( б) он может иметь не более 100 акционеров (участников в случае ООО), и (в) его единственными акционерами являются физические лица, сословия, освобожденные от налогообложения организации или трасты.Предприятие также должно иметь конец финансового года 31 декабря.

Любая заявка на изменение налогового статуса LLC на статус корпорации или S-корпорации должна осуществляться с помощью и советом специалиста по налогообложению.

Все, что вам нужно знать

5 мин. Читать

- Концентратор

- Налоги

- Налоговая классификация для ООО: все, что вам нужно знать

Поскольку общество с ограниченной ответственностью является относительно новой формой хозяйственного общества, налоговая классификация для ООО такая же, как и для существующих предприятий.Это означает, что владельцы ООО могут по-другому структурировать свой бизнес для целей налогообложения.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия. Хотя единоличное владение, партнерство и корпорация признаны Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса. Поскольку IRC не предусмотрел налогообложение LLC, компания может выбрать налогообложение в качестве одной из признанных бизнес-структур.

О чем эта статья:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, которое не рассматривается как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими собственниками по умолчанию облагаются налогом как партнерство..

В зависимости от формы собственности и типа ООО платит налог на прибыль по-разному. Владелец ООО называется участником. Если у ООО есть один участник, это называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

LLC классифицируются как «сквозные» организации по налоговым причинам, что означает, что прибыль и убытки от бизнеса будут отражаться в индивидуальной налоговой декларации каждого участника.

LLC также может выбрать налог как S-Corporation или C-Corporation.Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553. Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Какие налоги платит LLC?

Налоги, которые платит ООО, зависят от корпоративной структуры ООО.

Индивидуальное предприятие

Если LLC структурирована как индивидуальное предприятие для налогообложения, IRS рассматривает его как неучтенное лицо. Неучтенная организация — это вид бизнеса, который существует отдельно для бизнеса и его владельца по обязательствам и юридическим целям, но не для налогообложения.

Это означает, что налоги, которые взимает ООО, переносятся на личные налоговые требования владельца. Это означает, что ООО облагается налогом, но его владелец облагается налогом. О деятельности ООО владелец сообщает в Приложении C своей личной налоговой декларации.

Партнерство

Если у LLC более одного участника, по умолчанию оно облагается налогом как товарищество. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, взимаемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу.Это означает, что все владельцы будут платить налоги, связанные со своим бизнесом, на свои личные отчеты и облагать налогом прибыль и убытки LLC.

Информационная декларация подается участниками по форме 1065 с указанием общей прибыли и убытков от партнерства. Кроме того, участники получают налоговую форму Schedule K-1 для отчета о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Corporation

Для целей налогообложения предприятия могут быть классифицированы как корпорации.Если участники решили создать LLC, которая будет облагаться налогом как S-корпорация, все налоги, связанные с коммерческой деятельностью, переносятся на личные налоговые обязательства владельцев LLC.

Корпорация не обязана платить федеральные налоги на прибыль. Это означает, что владельцы S-корпорации могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают приложение K-1.

C-Corporation

Хотя структурировать вашу LLC как C-Corporation сложно, это может иметь некоторые преимущества.Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом напрямую как отдельное предприятие. В отличие от налогообложения в рамках партнерства или индивидуального предпринимательства, налоги, взимаемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям пользоваться вычетами.

Однако самым большим недостатком LLC, облагаемой налогом как C-Corporation, является двойное налогообложение.В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровне. LLC должна подавать налоговую декларацию о доходах в IRS для бизнеса, а владельцы также должны подавать подоходный налог с населения.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и сбережений, которые может получить бизнес. При подаче заявления об изменении налогового статуса LLC в C- или S-корпорацию лучше всего проконсультироваться с налоговым специалистом за помощью и советом.

СТАТЬИ ПО ТЕМЕ

Каким образом LLC получают налоги? Выбор налоговой структуры для вашего LLC

LLC — это здорово, потому что они гибки, когда дело доходит до определения того, как вы хотите облагаться налогом. У вас есть возможность обложить налогом свою LLC, например, индивидуальное предприятие, партнерство или корпорацию, заполнив соответствующие формы в IRS.

Давайте поговорим о том, как по умолчанию будет облагаться налогом ваша LLC, как ваше операционное соглашение с LLC может предоставить вам дополнительный контроль, какие формы вы должны заполнять, и, наконец, как изменить свою налоговую идентификацию, если вы того пожелаете.

Если я ничего не сделаю, как будет облагаться налогом мое ООО?

IRS автоматически классифицирует ваше LLC как индивидуальное предприятие или как партнерство в зависимости от количества участников (владельцев) LLC. Если вы являетесь единственным участником своей LLC, то IRS будет облагать налогом вашу LLC, как если бы это было индивидуальное предприятие. Если в вашей LLC более одного участника, IRS будет рассматривать это как партнерство.

Как мы упоминали выше, LLC по умолчанию использует «сквозной объект».Это означает, что если ваша LLC получает прибыль в размере 20 000 долларов США, вы платите налоги со своей доли этой прибыли в своей личной налоговой декларации. Допустим, у вашего ООО четыре партнера с равной долей в компании. Каждый из вас будет платить налоги с прибыли в размере 5000 долларов США. Если ваша LLC принадлежит вам и только вам, вы будете платить эти налоги в своей налоговой декларации 1040.

Какие формы мне подавать?

У каждого LLC должно быть операционное соглашение (вы можете узнать больше об этом здесь). Хотя в большинстве штатов операционное соглашение не требуется, рекомендуется его создать.Операционные соглашения — это, по сути, контракты между участниками ООО, в которых излагается структура бизнеса, включая — для наших целей — налоговую структуру бизнеса. Обязательно проверьте, требует ли ваше государство, чтобы вы подали операционное соглашение.

После этого вам нужно будет подать форму 1065 в IRS. IRS использует это, чтобы гарантировать, что каждый участник LLC правильно отчитывается о своих доходах от LLC. Вы также должны дать каждому участнику Таблицу K-1, чтобы каждый в письменной форме имел свою долю прибыли и убытков.

После этого каждый участник LLC будет облагаться налогом лично в своей налоговой декларации 1040.

Как я могу изменить налоговое удостоверение LLC?

Некоторые LLC выбирают налогообложение как корпорации (например, C-Corp или S-Corp). Но почему? Наиболее частая причина заключается в том, что их бизнес хочет хранить значительную часть своей прибыли в своем ООО, и эта так называемая «нераспределенная прибыль» обычно облагается налогом по более низкой ставке, чем в личной налоговой декларации 1040.

Чтобы выбрать корпоративное налогообложение, вам нужно будет заполнить «Выборы по классификации юридических лиц» (форма IRS 8832). В нем должен быть раздел, в котором вы можете выбрать для налогообложения как корпорация. Если вы решите облагаться налогом как S-Corp, вам также необходимо будет заполнить форму IRS 2553 «Выборы корпорацией малого бизнеса».

Что еще мне нужно знать?

Вот еще несколько вещей, о которых вам стоит помнить.

Поскольку участники LLC технически не являются сотрудниками, и поскольку вы можете вычитать эти доходы из своей личной налоговой декларации, не забудьте отложить некоторую прибыль до уплаты налогов.

Точно так же ваши налоги на социальное обеспечение и медицинские услуги не могут быть вычтены из расчета от зарплаты к зарплате.

- И наконец, помните, что законы об ООО в каждом штате разные. В некоторых штатах могут взиматься налоги с вашего LLC по-разному. Проконсультируйтесь с опытным бизнес-юристом или бухгалтером о правилах, действующих в вашем районе.

Заинтересованы в создании ООО? Посетите нашу карту LLC, чтобы получить краткое изложение всего, что вам может понадобиться во всех пятидесяти штатах.Если вам нужна дополнительная информация о создании бизнеса, обязательно ознакомьтесь с нашим руководством.

Эта статья содержит общую юридическую информацию и не содержит юридических консультаций. Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму. Закон сложен и часто меняется. За юридической консультацией обращайтесь к юристу.

Сравните налоговые соображения по видам бизнеса

Одним из наиболее важных решений, которые необходимо принять при открытии бизнеса, является организационно-правовая форма (индивидуальное предпринимательство, корпорация, общество с ограниченной ответственностью и т. Д.), в котором вы будете работать. И по мере роста вашего бизнеса вы можете захотеть изменить формы, чтобы разместить больше владельцев, другую структуру капитала или защитить свое растущее богатство от ответственности бизнеса. Обязательно взвесьте налоговые соображения, связанные с выбранным типом бизнеса.

Выбор типа включения

У вас есть много вариантов для регистрации бизнеса, в том числе:

Налоговые льготы для индивидуальных предпринимателей

Юридически предприятие и владелец одно и то же.С точки зрения IRS, бизнес не подлежит налогообложению. Вместо этого все бизнес-активы, обязательства и доходы рассматриваются как принадлежащие непосредственно владельцу бизнеса.

Налоговые льготы для полного товарищества

Как и в случае индивидуального предпринимательства, бизнес и владельцы (два или более) юридически совпадают. Согласно федеральному законодательству товарищество не подлежит налогообложению. Отдельного налога на прибыль партнерства нет, так как есть налог на прибыль. Вместо этого доход от партнерства облагается налогом для отдельных партнеров по их собственным индивидуальным ставкам налога.Для целей налогообложения весь доход товарищества должен указываться как распределенный или «переданный» партнерам, которые затем будут облагаться налогом через свои индивидуальные отчеты.

Общество с ограниченной ответственностью (ООО) Налоговые льготы

Обособленное юридическое лицо, созданное на основании государственной регистрации. Согласно законам штата, владельцам ООО предоставляется защита ответственности, которая ранее предоставлялась только владельцам корпорации (акционерам). Теперь LLC рассматриваются как партнерства для целей федерального налогообложения (если только они не решают, чтобы их рассматривали как корпорацию, что в большинстве случаев не так).LLC имеют сквозное налогообложение, что означает, что налог на прибыль LLC не уплачивается на уровне бизнеса. Прибыль / убыток вместо этого указывается в личных налоговых декларациях владельцев, и любые причитающиеся налоги уплачиваются на индивидуальном уровне. Имейте в виду, что даже несмотря на то, что LLC рассматриваются как партнерства для целей федерального налогообложения, это не всегда верно для целей налогообложения штата.

C соображения корпоративного налогообложения

Обособленное юридическое лицо, созданное на основании государственной регистрации. Корпорация C, также называемая «обычной» корпорацией, облагается корпоративным подоходным налогом.Доход, полученный корпорацией C, обычно облагается налогом на корпоративном уровне с использованием ставок корпоративного подоходного налога. Доход корпорации C также подлежит так называемому «двойному налогообложению», когда доход от бизнеса распределяется между владельцами в форме дивидендов, поскольку дивиденды подлежат налогообложению. Налог сначала уплачивается корпорацией с ее доходов, а затем владельцами с полученных дивидендов. Если владелец получает зарплату от корпорации, эта зарплата также облагается подоходным налогом (и FICA).

S Корпоративные налоговые льготы

Обособленное юридическое лицо, созданное на основании государственной регистрации. Корпорация S — это корпорация, которая подала в IRS специальное избрание для рассмотрения в налоговых целях как партнерства (или LLC). Таким образом, корпорации S не облагаются корпоративным подоходным налогом. Вместо этого их доход подлежит так называемому «сквозному» налогообложению, когда прибыль или убытки от бизнеса передаются через компанию владельцам (акционерам).Наличие сквозного налогообложения означает, что доход корпорации S не подлежит двойному налогообложению, как доход корпорации C.

Как вы понимаете, каждый из этих вариантов имеет серьезные последствия для налога на прибыль. Не забудьте сопоставить налоговые вопросы с неналоговыми вопросами, например, какая форма бизнеса лучше всего поможет вам вести и развивать бизнес или ее легче передать своим наследникам.

ООО Налоговые требования и требования к отчетности

Режим федерального налогообложения основан на выборе ООО.

Общество с ограниченной ответственностью — налоговый хамелеон.Он может облагаться налогом для целей федерального подоходного налога, таких как корпорация C, корпорация S, партнерство или индивидуальное предприятие, в зависимости от того, какие выборы сделаны. Федеральные налоговые правила предусматривают классификацию LLC по умолчанию в зависимости от того, состоит ли она только из одного или нескольких участников. Согласно правилам по умолчанию, LLC с двумя или более участниками будет облагаться налогом как партнерство. LLC, состоящая только из одного участника, рассматривается как «неучтенная организация», что означает, что для целей федерального подоходного налога она просто не существует.

Однако LLC может выбрать налогообложение как корпорация, заполнив форму 8832, Entity Classification Election , в IRS. Более того, после того, как выборы облагаются налогом как корпорация, LLC может выбрать корпорацию S, заполнив форму 2553, Выборы корпорации малого бизнеса .

Если LLC облагается налогом как партнерство или фискальная организация, ее налоговые статьи будут передаваться члену (-ам). LLC не будет платить налоги на уровне юридического лица.ООО с несколькими участниками необходимо будет подать налоговую декларацию партнерства и подготовить График K-1 для каждого члена, распределяющего налоговые статьи между ними. Если LLC решит облагаться налогом как корпорация, но подает заявление о выборе корпорации S, ее доходы и налоговые статьи будут переданы участникам. Как и LLC, облагаемая налогом как партнерство, LLC, облагаемая налогом как корпорация S, должна подать налоговую декларацию корпорации S и подготовить Таблицы K-1 для участников.

Если LLC решит облагаться налогом как корпорация C, она будет облагаться налогом как юридическое лицо.LLC должна будет подать декларацию о корпоративном подоходном налоге и уплатить налоги с налогооблагаемой прибыли. Кроме того, доход, распределяемый между владельцами в качестве дивидендов, будет подлежать двойному налогообложению, поскольку, помимо налогообложения дохода на уровне предприятия, сумма налога снова облагается налогом в декларации о доходах собственника.

CT совет: Разумное налоговое планирование часто может устранить или значительно снизить вероятность двойного налогообложения. Важно понимать, что на самом деле дважды налогом облагаются только дивиденды.Суммы, которые выплачиваются владельцам в качестве компенсации, вычитаются из дохода компании до расчета налога. Это также верно в отношении сумм, выплачиваемых в счет пенсий и других механизмов отсроченной компенсации. Корпорация C также может удерживать свою прибыль, что также позволяет избежать взимания второго налога. Это лишь некоторые из возможных вариантов уменьшения налоговых обязательств корпорации. Беседа со своим налоговым специалистом поможет вам определить, каковы будут реальные налоговые последствия.

штатов следуют федеральной классификации

Большинство штатов следуют классификации, которую компания с ограниченной ответственностью избрала для целей федерального подоходного налога.Таким образом, если LLC облагается налогом как партнерство для федеральных целей, оно будет облагаться налогом как партнерство для государственных целей и, как правило, не должно будет платить подоходный налог штата. Точно так же, если LLC решит облагаться налогом как корпорация C для целей федерального налогообложения, она будет рассматриваться как корпорация для целей штата и должна будет платить подоходный налог штата с доходов, относящихся к этому штату. Однако в некоторых штатах по-прежнему взимается налог на франшизу с LLC, даже если она считается неучтенной организацией для целей налога на прибыль штата.

ОООмогут нести ответственность за удержание и FICA

Компания с ограниченной ответственностью, в которой есть сотрудники, может быть обязана удерживать федеральный подоходный налог из заработной платы своих сотрудников. Удерживаемая сумма зависит от нескольких факторов, включая размер выплаченной заработной платы и количество заявленных сотрудником льгот. Кроме того, Федеральный закон о страховых взносах (FICA), обычно называемый «социальным обеспечением», требует, чтобы как работодатели, так и работники вносили установленный процент от заработной платы.Доля работника должна удерживаться работодателем из каждой выплаты налогооблагаемой заработной платы до тех пор, пока не будет достигнута установленная сумма налогооблагаемой заработной платы. Компании с ограниченной ответственностью, удерживающие подоходный налог или налоги FICA со своих сотрудников, должны подать декларацию и внести удержанный налог в уполномоченный банк.

ООО также обязано предоставлять каждому сотруднику годовой отчет о выплаченной заработной плате и удержанных налогах в течение предыдущего календарного года. Компания с ограниченной ответственностью, в которой работают люди в штатах с подоходным налогом, должна удерживать налог из заработной платы своих сотрудников и аналогичным образом перечислять удержанные налоги государству.

ООО часто должны платить налог на франшизу

Во многих штатах компания с ограниченной ответственностью подлежит налогообложению в связи с ее статусом компании с ограниченной ответственностью, даже если она является неучтенной или транзитной организацией для целей налога на прибыль. Налог на франшизу взимается с определенных видов бизнеса в обмен на разрешение вести бизнес в штате. В некоторых штатах этот налог называется лицензионным, льготным, акцизным или регистрационным налогом или сбором. Независимо от названия, суть этого вида налога заключается в том, что он взимается с привилегии, предоставленной государством, а не с фактического использования этой привилегии.

База налога варьируется от штата к штату. Некоторые взимают фиксированную плату, а некоторые — в зависимости от количества участников. В других штатах налог основывается на сумме счета капитала или дохода LLC или на распределенной доле участников. Неуплата государственного налога на франшизу в установленный срок может повлечь за собой серьезные санкции, включая административное роспуск.

ООО должно платить налог на недвижимость

Компании с ограниченной ответственностью, которая владеет или использует собственность, возможно, придется платить налоги на собственность.Облагаться налогом может три вида имущества:

- недвижимое имущество

- движимое имущество материальное

- Нематериальное движимое имущество

Недвижимость включает землю и любые здания, сооружения, улучшения или другие приспособления на земле. Материальная личная собственность включает в себя любой физический (материальный) объект, кроме недвижимости, которым можно владеть. Общие примеры материального личного имущества включают автомобили, оргтехнику и машины. Нематериальная личная собственность — это собственность, не имеющая физического содержания, но представляющая особую ценность.Самый распространенный нематериальный актив бизнеса — это его «добрая воля».

Недвижимость облагается налогом во всех штатах. Многие штаты облагают налогом физическое личное имущество. Нематериальное личное имущество облагается налогом в меньшем количестве штатов. Налог основан на стоимости имущества. Штат может взимать налог на имущество только с имущества, налоговое положение или местонахождение которого считается находящимся в пределах штата.

Налоги с продаж и использования могут быть уплачены

В большинстве штатов есть налоги с продаж и использования, хотя взимаемые ставки и типы товаров и услуг, которые облагаются налогом, сильно различаются.Налогом с продаж взимается валовая сумма, связанная с определенными операциями, в частности с розничной продажей различных видов материального личного имущества. Налоги на использование взимаются при использовании, хранении или потреблении материального личного имущества, не облагаемого налогом с продаж. Проблемы с налогом на использование часто возникают, когда «дорогостоящие» товары покупаются за пределами штата для использования в определенном штате. Ставка налога на использование такая же, как и ставка налога с продаж. Кроме того, многие округа и города взимают собственные налоги с продаж и использования.

Хотя налоги с продаж и использования оплачиваются потребителем, розничный торговец несет ответственность за сбор налога и перечисление собранной суммы государству. В этом случае не имеет значения, является ли розничный торговец ООО, корпорацией или индивидуальным предпринимателем, продавец должен собирать и уплачивать соответствующие налоги государству. Чтобы упростить сбор этих налогов, розничный торговец обычно должен получить лицензию или разрешение, прежде чем вести бизнес в штате.