Величина вмененного дохода \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Величина вмененного дохода (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Величина вмененного дохода Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 346.29 «Объект налогообложения и налоговая база» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель при исчислении ЕНВД применил понижающий коэффициент К2, учитывающий режим работы и сезонность, рассчитывая подлежащий уплате налог исходя из количества фактически отработанных дней. Суд поддержал вывод налогового органа о неправомерном применении предпринимателем коэффициента К2 и отметил, что приведенное в ст. 346.27 НК РФ определение коэффициента К2, хотя и содержит указание на режим работы и сезонность, определение конкретных обстоятельств, оказывающих влияние на размер вмененного дохода и принимаемых к учету в целях ЕНВД, в силу п. 6 ст. 346.29 НК РФ отнесено к правомочиям органов местного самоуправления. В муниципалитете, в котором предприниматель осуществлял деятельность, применяющие ЕНВД налогоплательщики не дифференцированы по условиям режима работы и сезонности, в связи с чем действия предпринимателя неправомерны.Статьи, комментарии, ответы на вопросы: Величина вмененного доходаНормативные акты: Величина вмененного дохода Информационное письмо Президиума ВАС РФ от 05.03.2013 N 157

29 НК РФ).

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

29 НК РФ).

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(ред. от 17.02.2021)2.2. Организации и индивидуальные предприниматели, которые до перехода на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, применяли систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности или патентную систему налогообложения, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вправе учесть произведенные до перехода на упрощенную систему налогообложения расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации указанных товаров в соответствии с подпунктом 2 пункта 2 статьи 346.17 настоящего Кодекса.

ЕМИСС

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

emiss@digital. gov.ru

gov.ru

или звоните:

Коэффициенты для расчета налоговой базы по единому налогу на вмененный доход

Общая формула расчета ЕНВД:

ЕНВД=Физический показатель доходности * базовую доходность * К1 * К2 * 15%

Коэффициент-дефлятор К1 при ЕНВД

К1 — это коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде, и необходимый для расчета налоговой базы по единому налогу на вмененный доход (абз. 5 ст. 346.27 НК РФ).

Размер К1 устанавливается на календарный год Министерством экономического развития и торговли РФ (п. 2 распоряжения Правительства РФ от 25.12.2002 № 1834-р).

На 2018год установлен коэффициент 1,868

для сравнения на 2017г. коэффициент 1,798

К2 — используемый при расчете ЕНВД корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Значения коэффициента базовой доходности К2 определяются представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

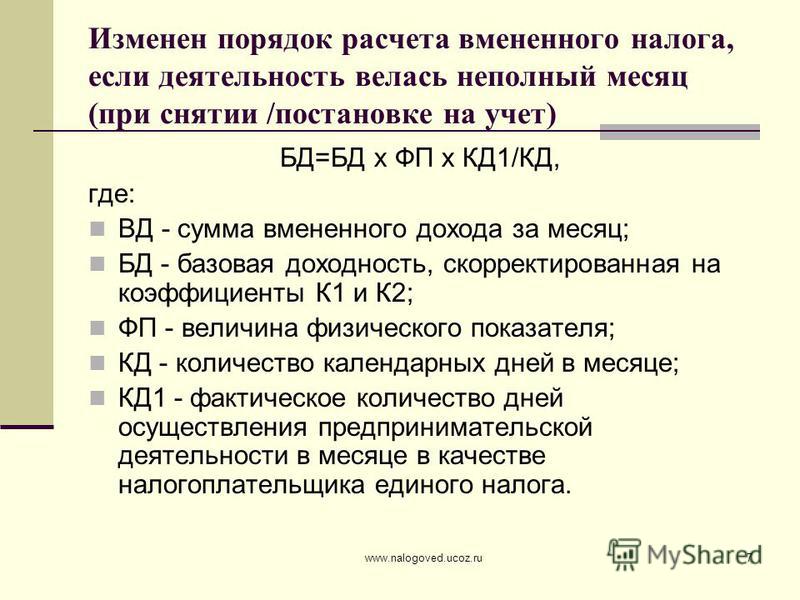

В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

ВД =(БД*ФП) / КД*КД1

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

Более подробно о расчете ЕНВД смотрите в этом разделе

В начало страницы

35. Единица измерения базовой доходности:

а) в рублях

б) в рублях и копейках на единицу физического показателя

в) в единицах измерения физического показателя

г) в натуральных показателях

36. Объектом налогообложения для применения единого налога признается:

а) физический показатель, умноженный на корректирующие коэффициенты

б) вмененный доход

в) базовая доходность, умноженная на корректирующие коэффициенты

г) физический показатель

37. Величина вмененного дохода рассчитывается как:

а) произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и корректирующих коэффициентов

б) произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности

в) произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, корректирующих коэффициентов и физического показателя, характеризующего данный вид деятельности

г) произведение корректирующих коэффициентов и физического показателя, характеризующего данный вид деятельности

38. Корректировать базовую доходность на

корректирующий коэффициент базовой

доходности К2 субъекты РФ:

Корректировать базовую доходность на

корректирующий коэффициент базовой

доходности К2 субъекты РФ:

а) могут

б) не могут

в) могут, в установленных пределах

г) могут по согласованию с налоговыми органами

39. Значения корректирующего коэффициента К2 могут быть установлены в пределах:

а) от 0,1 до 1,0 включительно

б) от 0,01 до 1,1 включительно

в) от 0,01 до 1,0 включительно

г) от 0,005 до 1,0 включительно

40. Для общественного питания установлен физический показатель:

а) площадь для обслуживания посетителей

б) площадь для обслуживания посетителей, включая площадь кухни

в) площадь всех помещений, предназначенных для приготовления блюд и обслуживания посетителей

г) площадь кухни

41. Виды предпринимательской деятельности, в отношении которых может применяться система налогообложения в виде единого налога на вмененный доход:

а) оказания услуг общественного питания, осуществляемых при использовании зала площадью более 150 кв. м

б) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 кв. м

в) оказания бухгалтерских услуг

г) производства подакцизных товаров

42. Налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, переведенной на ЕНВД в срок:

а) не позднее пяти дней с начала осуществления этой деятельности

б) не позднее десяти дней с начала осуществления этой деятельности

в) до конца месяца, в котором налогоплательщик осуществляет эту деятельность

г) не позднее квартала с начала осуществления этой деятельности

43. Налогоплательщик размер вмененного дохода за квартал, в течение которого осуществлена его государственная регистрация, рассчитывает:

а) исходя из полных месяцев начиная с месяца, следующего за месяцем регистрации

б) исходя из количества дней в месяце, в котором произошла государственная регистрация

в) исходя из полных месяцев начиная с месяца, в котором произошла государственная регистрация

г) со следующего месяца, в котором произошла государственная регистрация

44. Распределение суммы налога на имущество,

если организация осуществляет виды

деятельности, подлежащие налогообложению

по ЕНВД, и иные виды предпринимательской

деятельности, по которым налогоплательщик

уплачивает налоги по общему режиму

налогообложения, а имущество участвует

во всех видах деятельности:

Распределение суммы налога на имущество,

если организация осуществляет виды

деятельности, подлежащие налогообложению

по ЕНВД, и иные виды предпринимательской

деятельности, по которым налогоплательщик

уплачивает налоги по общему режиму

налогообложения, а имущество участвует

во всех видах деятельности:

а) пропорционально валовому доходу

б) пропорционально выручке от реализации товаров (работ, услуг)

в) должен быть обеспечен раздельный учет имущества

г) пропорционально затратам по видам деятельности

45.Сроки представления налоговой декларации по итогам налогового периода по ЕНВД:

а) не позднее 20-го числа первого месяца следующего налогового периода

б) не позднее 25-го числа первого месяца следующего налогового периода

в) в сроки, установленные для сдачи бухгалтерской отчетности

г) не позднее 10-го числа первого месяца следующего налогового периода

3. Система налогообложения для сельскохозяйственных товаропроизводителей

46. Система налогообложения для сельскохозяйственных товаропроизводителей

устанавливается:

а) налоговым кодексом Российской Федерации

б) законом субъекта Российской Федерации

в) федеральным законом

г) налоговым органом

47. Переход на уплату единого сельскохозяйственного налога осуществляется:

а) в добровольном порядке

б) в обязательном порядке

в) по выбору организации, утвержденному в ее учетной политике

г) по выбору налогоплательщика, согласованному с налоговыми органами

48. На уплату единого сельскохозяйственного налога могут быть переведены:

а) организации, крестьянские хозяйства и индивидуальные предприниматели

б) крестьянские (фермерские) хозяйства и индивидуальные предприниматели

в) организации и крестьянские (фермерские) хозяйства

г) организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, если доля дохода от реализации произведенной ими сельскохозяйственной продукции, составляет не менее 70 процентов от общего дохода

49. Вид налога (взноса), который уплачивают

организации, перешедшие на уплату

единого сельскохозяйственного налога:

Вид налога (взноса), который уплачивают

организации, перешедшие на уплату

единого сельскохозяйственного налога:

а) страховые взносы на обязательное пенсионное страхование

б) таможенные пошлины

в) налог на имущество организаций

г) НДС

50. Организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога:

а) освобождаются от обязанностей налоговых агентов

б) не освобождаются от обязанностей налоговых агентов

в) освобождаются по согласованию с налоговыми органами

г) освобождаются, если это учтено в налоговой политике предприятия

51. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации этой продукции:

а) не менее 70%

б) менее 70%

в) не менее 80%

г) 50%

52. Объект налогообложения единым сельскохозяйственным налогом:

а) сельскохозяйственные угодья, находящиеся во владении

б) доходы от реализации сельскохозяйственной продукции

в) доходы, уменьшенные на величину расходов

г) общий доход от реализации товаров (работ, услуг)

53. Налоговая база единого сельскохозяйственного налога:

а) площадь сельскохозяйственных угодий, признаваемых объектом налогообложения

б) денежное выражение доходов от реализации сельскохозяйственной продукции

в) денежное выражение доходов, уменьшенных на величину расходов

г) доход от реализации товаров (работ, услуг)

54. Налоговый период для единого сельскохозяйственного налога:

а) месяц

б) квартал

в) календарный год

г) девять месяцев

55. Налоговая ставка единого сельскохозяйственного

налога (%):

Налоговая ставка единого сельскохозяйственного

налога (%):

а) 5

б) 6

в) 7

г) 15

56. Единый сельскохозяйственный налог исчисляется:

а) налоговым органом как произведение налоговой ставки и налоговой базы

б) налогоплательщиком как соответствующая налоговой ставке процентная доля налоговой базы

в) налогоплательщиком как соответствующая ставке процентная доля дохода от реализации сельхозпродукции

г) налогоплательщиком как процентная доля дохода от реализации товаров, работ, услуг

57. Место уплаты единого сельскохозяйственного налога:

а) место регистрации налогоплательщика

б) местонахождение организации (месту жительства индивидуального предпринимателя)

в) местонахождение сельскохозяйственных угодий, находящихся во владении

г) место осуществления деятельности

58. Сроки уплаты единого сельскохозяйственного налога:

а) не позднее 30-го числа месяца, следующего за истекшим налоговым периодом

б) не позднее 31 марта года, следующего за истекшим налоговым периодом

в) не позднее 30 апреля года, следующего за истекшим налоговым периодом

г) не позднее 1 апреля года, следующего за истекшим налоговым периодом

59. Сроки представления налоговой декларации по единому сельскохозяйственному налогу:

а) не позднее 30-го числа месяца, следующего за истекшим налоговым периодом

б) не позднее 30 апреля года, следующего за истекшим налоговым периодом

в) не позднее 31 марта года, следующего за истекшим налоговым периодом

в) не позднее 1 апреля года, следующего за истекшим налоговым периодом

60. Налоговая декларация по единому сельскохозяйственному налогу представляется организациями в налоговый орган:

а) по своему местонахождению

б) по месту регистрации

в) по месту нахождения сельскохозяйственных угодий

в) по месту осуществления деятельности

Задачи

Налогооблагаемая база ЕНВД

Налоговая база ЕНВД — это размер вмененного дохода. Он рассчитывается с учетом условной базы доходности, определенной для физического показателя, и уточняющих коэффициентов.

Он рассчитывается с учетом условной базы доходности, определенной для физического показателя, и уточняющих коэффициентов.

Единый налог на вмененный доход — это один из видов упрощенного режима налогообложения. Он рассчитывается по особым правилам. Реальные подсчеты прибыли не имеют для него значения, что ясно из названия.

Слово «вменить», в соответствии с толковым словарем Ушакова, означает «оценить» или «засчитать». Таким образом, речь идет о некой потенциально возможной сумме, которую, при благоприятном стечении обстоятельств, предприниматель получит в будущем году. Такой режим во многом облегчает жизнь налогоплательщиков, однако применять его можно не для всех видов деятельности, а только для тех, которые установлены на федеральном уровне. Подробно об этом мы писали в статье «Какие виды деятельности подпадают под ЕНВД».

В целях уплаты в бюджет государства налога для организаций на ЕНВД налоговая база определяется в соответствии со специфическими принципами. Подробнее об этом далее в статье.

Основа для определения налога

Налогооблагаемая база ЕНВД, в соответствии с нормами Налогового кодекса РФ и разъяснениями ФНС РФ, — это величина вмененного дохода, то есть того дохода, который, согласно мнению законодателя, налогоплательщик может извлечь за определенный период времени при занятии указанным им в заявлении о переходе на ЕНВД видом деятельности.

Порядок расчета

Материалы по теме

Вмененный доход в целях уплаты налога не указывается конкретно в нормативных и законодательных актах. Требуется провести соответствующие подсчеты, так как, кроме всего прочего, законодателем устанавливаются корректирующие коэффициенты и физические показатели, характеризующие конкретный вид деятельности.

Формула для расчета налоговой базы выглядит следующим образом:

БД × К1 × К2 × ФП,

где:

- БД — это базовая доходность;

- К1 и К2 — уточняющие и корректирующие коэффициенты;

- ФП — физический показатель.

Базовая доходность определяется как некое условное значение размера прибыли, получаемой предпринимателем или организацией в стоимостном выражении в расчете на физический показатель. Последний, в свою очередь, характеризует определенный вид деятельности с точки зрения количественного стандарта в зависимости от специфики деятельности. Например, это количество работников или площадь в квадратных метрах, количество автотранспортных средств и т. д.

Базовая доходность определяется, в соответствии со ст. 346.29 НК РФ, в рублях на каждую единицу ФП для каждого вида предпринимательства.

Корректирующие значения призваны уточнить сумму налога в зависимости от степени влияния того или иного условия, оказывающего воздействие на результат предпринимательства.

Так, К1 учитывает изменение потребительских цен в России за предшествующий период и устанавливается высшим органом исполнительной власти в РФ раз в год не позднее 20 ноября. Коэффициент К2 учитывает совокупность специфических особенностей ведения и осуществления предпринимательства, в том числе сезонность, режим работы, ассортимент работ, товаров и услуг и т. д. Этот показатель устанавливается решением муниципальных органов в рамках значений от 0,005 до 1.

Пример расчетов можно посмотреть в статье. И настоящую энциклопедию применения ЕНВД смотрите в статье «30 фактов о ЕНВД».

Правовые документы

Как рассчитать ЕНВД? — «Моё дело»

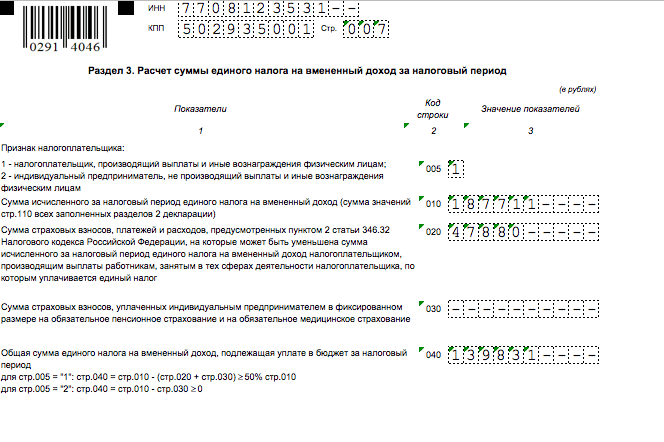

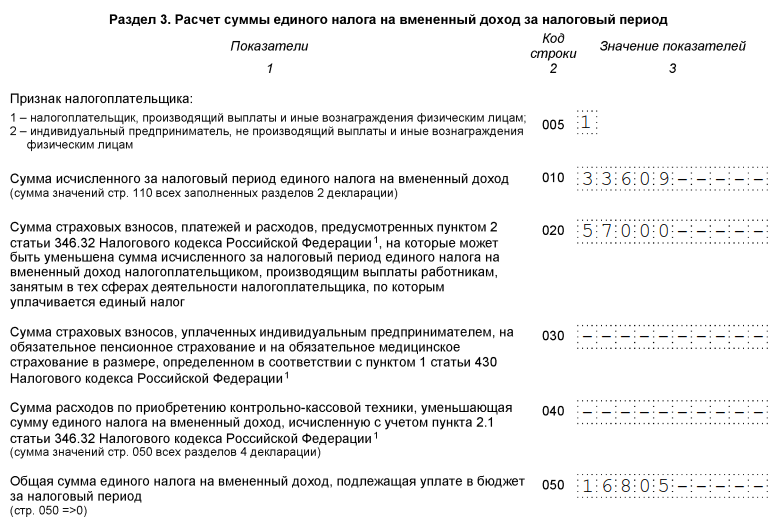

Единый налог на вмененный доход – специальный налоговый режим, при котором сумма налога рассчитывается, исходя из вмененного дохода – потенциально возможного дохода плательщика ЕНВД. Налоговым кодексом в отношении каждого вида деятельности, по которому может применяться режим ЕНВД, установлены значения физического показателя и величина базовой доходности единицы этого показателя.

Налоговая ставка ЕНВД установлена в размере 15 процентов. Налоговым периодом является квартал.

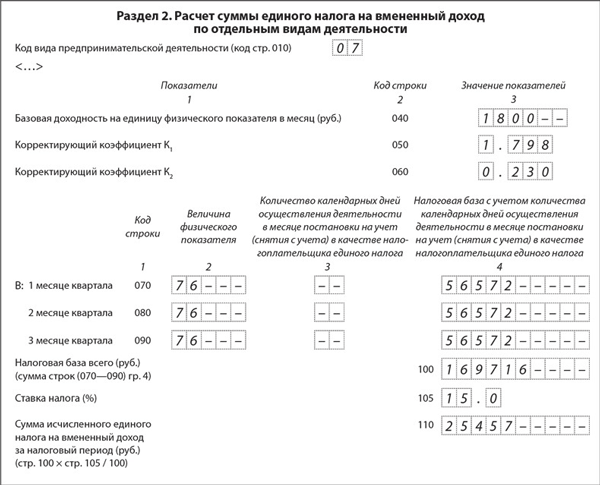

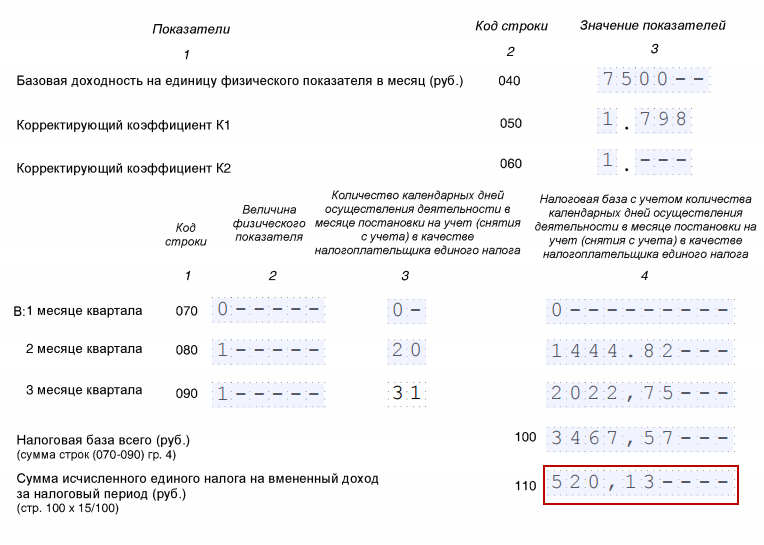

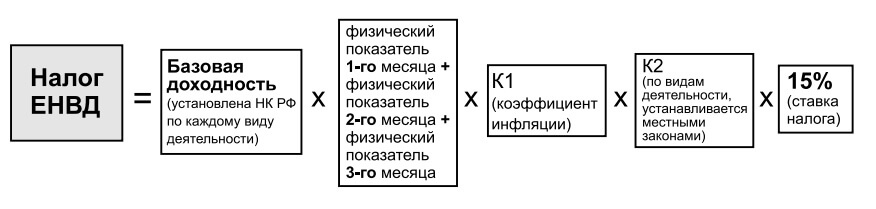

В общем случае налоговая база по ЕНВД за квартал для каждого вида деятельности и по каждому месту ее ведения определяется по формуле:

Базовая доходность за месяц | ? | ( | Величина физического показателя за первый месяц квартала | + | Величина физического показателя за второй месяц квартала | + | Величина физического показателя за третий месяц квартала | ) | ? | Коэффициент-дефлятор К1 | ? | Коррек-тирующий коэффи- | = | Налоговая база (вмененный доход) за квартал |

Если деятельность в одном из месяцев квартала осуществлялась не весь месяц, налоговая база за этот месяц определяется пропорционально количеству дней фактического ведения деятельности.

Сумма ЕНВД за квартал рассчитывается отдельно по каждому виду деятельности и по каждому месту ее ведения по формуле:

Налоговая база (вмененный доход) за квартал ?15% = Сумма налога (ЕНВД) за квартал

Официальный сайторганов местного самоуправлениягорода Нижневартовска

О порядке исчисления единого налога на вмененный доход для отдельных видов деятельности за период нерабочих дней

Межрайонная ИФНС России № 6 по Ханты-Мансийскому автономному округу ‒ Югре сообщает следующее.

В соответствии с пунктом 1 статьи 34629 Налогового кодекса Российской Федерации (далее – НК РФ) объектом налогообложения для применения единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) признается вмененный доход налогоплательщика, которым является потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода (статья 346 НК РФ).

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (пункт 2 статьи 346 НК РФ).

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2 (пункт 4 статьи 346 НК РФ).

Согласно пункту 10 статьи 346 НК РФ в случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика ЕНВД или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности.

Иных случаев возможности учета фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности при определении размера вмененного дохода глава 263 НК РФ не содержит.

Вместе с тем согласно подпункту 7 пункта 1 статьи 2 Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» индивидуальные предприниматели и включенные в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства организации, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности по уплате ЕНВД за II квартал 2020 года.

Как рассчитать вмененный доход для выплаты пособий местным партнерам

Выплата пособий домашним партнерам сотрудников работает по-разному, чтобы выплачивать пособия законным супругам и иждивенцам. Работодатели должны рассчитывать «вмененный доход» отечественным партнерам. Если вы не знаете, как это сделать, не волнуйтесь — мы подготовили это руководство, в котором объясняется все, что вам нужно знать.

Когда с домашним партнером обращаются как с супругом?Если один из ваших сотрудников выходит замуж, его супруга имеет право на некоторые не облагаемые налогом льготы, предлагаемые вашей компанией; страхование здоровья является основным.Однако, если этот же сотрудник состоит в семейном партнерстве, не повезло … за одним исключением. Если домашний партнер также может быть заявлен в качестве налога, зависящего от подоходного налога наемного работника, с ним обращаются как с супругом. Чтобы квалифицироваться как иждивенец, домашний партнер должен проживать с сотрудником на постоянной основе, иметь валовой доход не более 4300 долларов (на 2020 год) и получать более половины своей общей финансовой поддержки от сотрудника.

Что такое вмененный доход? Если вы определили, что сожители не подпадают под категорию иждивенцев и получают медицинское пособие, ваш взнос в страховой взнос засчитывается как вид дохода работника, который называется условно исчисленным доходом. Это может стать настоящим шоком для сотрудников, которые могут ошибочно полагать, что покрытие законного домашнего партнера такое же, как и для супружеских пар.

Это может стать настоящим шоком для сотрудников, которые могут ошибочно полагать, что покрытие законного домашнего партнера такое же, как и для супружеских пар.

Как рассчитать вмененный налогВажно выделить эту деталь в своих материалах для открытой регистрации, чтобы избежать любых нежелательных сюрпризов, связанных с покрытием домашнего партнера, когда наступает день выплаты жалованья или конец года.

Так же, как и их обычная заработная плата, этот вмененный доход является налогооблагаемым доходом для работника.Вы несете ответственность за расчет оценочной справедливой рыночной стоимости (FMV) этих медицинских льгот, чтобы вы могли сообщить о дополнительном доходе сотрудника в IRS, оплатить долю налога FICA на свой бизнес и вычесть эти расходы из дохода вашего бизнеса.

Итак, как определить «справедливую рыночную стоимость»?Примечание. Вы не обязаны удерживать федеральный налог или подоходный налог штата. Большинство компаний рассчитывают эту сумму в конце года и сообщают стоимость пособия как доход по W-2 работника за этот налоговый год.

К сожалению, IRS не дает четких указаний по этому поводу, поэтому решать вам.Но не волнуйтесь, мы дадим вам фору.

Один из простых способов произвести расчет — определить разницу между стоимостью ежемесячной страховой премии только для сотрудников и стоимостью ежемесячной премии в размере «сотрудник плюс один». Умножьте это число на 12, и вы получите общую сумму.

Например:

Взнос только сотрудникамНадбавка только для сотрудников = 600 долларов

Работодатель платит = 450 долларов

Заработная плата сотрудников = 150 долларов США

Надбавка к сотрудникам плюс одинНадбавка к сотруднику плюс один = 1250 долларов США

Работодатель платит = 937 долларов.50

Заработная плата сотрудников = 312,50 долларов США

Расчет937,50 $ — 450 = 487,50 $ / месяц

487,50 долларов США x 12 месяцев = 5 850 долларов США

Paycor может помочь Если от всех этих вычислений у вас кружится голова, мы это полностью понимаем. Когда вы сотрудничаете с поставщиком, который может управлять сложностями расчета заработной платы, такими как вмененный доход, удержание заработной платы и алименты, вы можете избавиться от головной боли, чтобы вы могли сосредоточиться на влиянии на свою прибыль.Поговорите с Paycor и узнайте, как мы можем помочь вам соответствовать требованиям, возвращая вам время в течение дня.

Когда вы сотрудничаете с поставщиком, который может управлять сложностями расчета заработной платы, такими как вмененный доход, удержание заработной платы и алименты, вы можете избавиться от головной боли, чтобы вы могли сосредоточиться на влиянии на свою прибыль.Поговорите с Paycor и узнайте, как мы можем помочь вам соответствовать требованиям, возвращая вам время в течение дня.

Групповое страхование жизни | Налоговая служба

Общая сумма покрытияРаздел 79 IRC предусматривает исключение для первых 50 000 долларов группового страхования жизни, предоставляемого по полису, прямо или косвенно осуществляемому работодателем. Налоговые последствия отсутствуют, если общая сумма таких полисов не превышает 50 000 долларов США.Вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, должна быть включена в доход с использованием Таблицы премий IRS и подлежит обложению налогами на социальное обеспечение и Medicare.

Осуществляется прямо или косвенно работодателемНалогооблагаемая дополнительная льгота возникает, если страховое покрытие превышает 50 000 долларов и считается, что полис осуществляется прямо или косвенно работодателем. Полис считается прямо или косвенно проводимым работодателем, если:

- Работодатель оплачивает любые расходы по страхованию жизни, или

- Работодатель организует выплаты премий, и премии, выплачиваемые по крайней мере одним работником, субсидируют премии, выплачиваемые по крайней мере еще одним служащим (правило «стрэддла»).

Определение того, покрывают ли страховые взносы издержки, основано на ставках таблицы премий IRS, а не на фактических затратах. Таблицу страховых взносов можно просмотреть при обсуждении группового страхования жизни в Публикации 15-B PDF.

Поскольку работодатель влияет на стоимость страховых премий за счет своей роли субсидирования и / или перераспределения, есть преимущества для сотрудников. Эта льгота облагается налогом, даже если сотрудники оплачивают полную стоимость, которую они взимают. Вы должны рассчитать налогооблагаемую часть страховых взносов для покрытия, превышающего 50 000 долларов США.

Эта льгота облагается налогом, даже если сотрудники оплачивают полную стоимость, которую они взимают. Вы должны рассчитать налогооблагаемую часть страховых взносов для покрытия, превышающего 50 000 долларов США.

Политика, которая прямо или косвенно не считается проводимой работодателем, не имеет налоговых последствий для работника. Поскольку работники оплачивают расходы, а работодатель не перераспределяет стоимость страховых взносов через систему страхования, работодатель не имеет требований к отчетности.

Пример 1 — Все сотрудники работодателя X находятся в возрастной группе от 40 до 44 лет. Согласно Таблице премий IRS, стоимость за тысячу рублей составляет.10. Работодатель оплачивает полную стоимость страховки. Если по крайней мере один сотрудник оплачивает более 0,10 за тысячу страхового покрытия, а по крайней мере один — менее 0,10, страховое покрытие считается осуществленным работодателем. Таким образом, каждый сотрудник облагается налогом на социальное обеспечение и Medicare на сумму более 50 000 долларов США.

Пример 2 — Факты те же, что и в Примере 1, за исключением того, что со всех сотрудников взимается одинаковая ставка, установленная сторонним страховщиком.Работодатель ничего не оплачивает. Следовательно, у сотрудников нет налогооблагаемого дохода. Не имеет значения, какова ставка, поскольку работодатель не субсидирует стоимость и не перераспределяет ее между сотрудниками.

Покрытие обеспечивается более чем одним страховщиком Как правило, если существует более одного полиса от одного и того же страховщика, обеспечивающего покрытие для сотрудников, используется комбинированный тест, чтобы определить, проводится ли оно прямо или косвенно работодателем.Тем не менее, Правила предусматривают исключения, которые позволяют тестировать полисы отдельно, если затраты и страховое покрытие могут быть четко распределены между двумя полисами. См. Положение 1.79 для получения дополнительной информации.

См. Положение 1.79 для получения дополнительной информации.

Если покрытие предоставляется более чем одним страховщиком, каждый полис должен быть протестирован отдельно, чтобы определить, осуществляется ли оно прямо или косвенно работодателем.

Страхование для супругов и иждивенцевСтоимость предоставляемого работодателем группового страхования жизни супруга или иждивенца работника, оплачиваемого работодателем, не облагается налогом для работника, если номинальная сумма страхового покрытия не превышает 2000 долларов.Это покрытие исключено как дополнительная льгота.

Считается ли предоставленная льгота минимальной, зависит от всех фактов и обстоятельств. В некоторых случаях сумма страхового покрытия более 2000 долларов может рассматриваться как минимальное пособие. См. Уведомление 89-110 для получения дополнительной информации.

Если часть страхового покрытия для супруга или иждивенцев облагается налогом, используется та же таблица премий, что и для работника. Облагается налогом вся сумма, а не только сумма, превышающая 2000 долларов.

Пример 3 — 47-летняя служащая получает страховое покрытие в размере 40 000 долларов в год по полису, прямо или косвенно проводимому ее работодателем. Она также имеет право на дополнительную страховку в размере 100 000 долларов за свой счет. Эта сумма также считается оплаченной работодателем. Стоимость 10 000 долларов из этой суммы исключается; стоимость оставшихся 90 000 долларов включается в доход. Если бы дополнительный полис не считался проводимым работодателем, никакая из страховых сумм в размере 100 000 долларов США не включалась бы в доход.

Как рассчитать вмененный налог | Малый бизнес

Дэвид Видмарк Обновлено 12 декабря 2019 г.

Регулярная зарплата — не единственная причина, по которой сотрудники приходят на работу каждый день. Дополнительные преимущества, такие как наличие отличного начальника и групповая страховка, также ценны для сотрудников. Некоторые из них почти так же ценны, как наличные, особенно когда речь идет о IRS.

Вмененный доход применяет денежную оценку к другим видам компенсации — дополнительным льготам — которые выходят за рамки еженедельной оплаты.Большинство форм компенсации имеют налогооблагаемую стоимость, хотя быть хорошим начальником все равно не облагается налогом.

Вмененное против. Освобожденные льготы

Когда дополнительные льготы квалифицируются как вмененный доход, работодатель должен добавить этот дополнительный доход к валовой заработной плате работника для целей налогообложения. Если IRS не исключает дополнительных льгот, они должны быть включены в валовой доход. Некоторые исключения включают:

- Помощь в обучении сотрудников до 5250 долларов в 2019 году;

- Награды за достижения в размере до 1600 долларов для квалифицированных наград и 400 долларов для неквалифицированных наград;

- Групповое срочное страхование жизни до 50 000 долларов США;

- Помощь по уходу на иждивении до суммы, не облагаемой налогом;

- Мобильные телефоны, предоставляемые сотрудниками, используемые в основном для работы;

- Помощь в усыновлении до необлагаемой налогом суммы;

- Парковка стоит до 265 долларов;

- Услуги пенсионного обеспечения; и

- Скидки для сотрудников до суммы, не облагаемой налогом.

Дополнительные льготы, которые не исключены, включают акции, личное использование транспортных средств работодателя, членство в тренажерном зале и возмещение расходов на переезд, не подлежащих вычету.

Правила IRS для скидок для сотрудников

Скидки для сотрудников на товары, которые продает ваша компания, обычно не включаются в доход, при условии, что скидки не слишком велики. Если вы даете сотруднику то, что не продаете покупателям, например акции, автомобили или другое имущество, это должно быть включено в доход.

Скидки для сотрудников обычно могут быть исключены из заработной платы сотрудника для:

- Услуги : 20% от цены, взимаемой с клиентов; и

- Товары или другое имущество : ваш процент валовой прибыли, умноженный на цену, которую вы взимаете с клиентов.

Чтобы рассчитать, можно ли исключить скидку на товары для сотрудников, IRS рекомендует использовать маржу валовой прибыли, полученную вами по всему имуществу, предлагаемому клиентам, включая сотрудников, на основе предыдущего налогового года.

Калькулятор вмененного дохода для скидок сотрудников

Предположим, вы подарили сотруднику товар за 40 долларов в своем магазине, который вы обычно продаете покупателям за 100 долларов. Чтобы определить, следует ли это включать или исключать как доход, вам необходимо знать процент вашей валовой прибыли.

Чтобы рассчитать валовую прибыль, вычтите общую стоимость товара из общей продажной цены и разделите это число на общую продажную цену. Если это ваш первый год в бизнесе, вы можете оценить свою валовую прибыль на основе ее наценки или с помощью средней по отрасли маржи.

Например, если ваша валовая прибыль составляет 40% и вы обычно взимаете 100 долларов за элемент, сумма исключения составляет 40 долларов, поэтому вам не нужно рассматривать этот элемент как доход. Однако, если вы продали его сотруднику всего за 30 долларов, вам придется добавить разницу в 10 долларов к валовому доходу сотрудника для целей налогообложения.

Отчетность о вмененном доходе для целей налогообложения

Обязанностью работодателя является указать вмененный доход в форме W-2 сотрудника .Для каждого типа льгот требуется определенный код в графе 12.

Перед тем, как решить, следует ли включать льготы, обратитесь к Руководству IRS работодателя по дополнительным льготам за текущий налоговый год, поговорите со своим бухгалтером или, если необходимо, обратитесь в IRS.

В большинстве случаев вам необходимо удерживать налоги на социальное обеспечение и медицинскую помощь. Однако от вас обычно не требуется удерживать подоходный налог. Несмотря на это, вы можете удерживать подоходный налог по своему усмотрению. В некоторых случаях сотрудник может предпочесть, чтобы вы удерживали его, чтобы не платить дополнительный налог при подаче налоговой декларации.

Что такое вмененный доход при групповом страховании жизни?

Вмененный доход — это сумма подоходного налога, который Налоговая служба (IRS) устанавливает при групповом страховании жизни на сумму, превышающую 50 000 долларов. Другими словами, когда размер страховых взносов, уплачиваемых работодателем, становится слишком большим, он должен рассматриваться как обычный доход для целей налогообложения.

Найдите дешевые предложения по страхованию жизни в вашем районе

Это бесплатно, просто и безопасно.

{«buttonText»: «Найти страховщиков», «customEventLabel»: «», «defaultProduct»: «life», «defaultZip»: «», «hideTitle»: false, «id»: «QuoteWizardQuoteForm — 331», «isAgeFieldVisible»: true, «isDeltyForm»: false, «isInsuranceTypeFieldVisible»: true, «isInsuredStatusFieldVisible»: true, «quoteWizardEndpoint»: «https: \ / \ / кавычки.valuepenguin.com «,» showTrustMessage «:» true «,» style «:» dropshadow «,» tier «:» default «,» title «:» Найдите дешевые расценки на страхование жизни в вашем районе «,» trackingKey «:» _ imputed -income-life-insurance »,« trustMessage »:« Это бесплатно, просто и безопасно. »,« vendor »:« vp »}

Как работает вмененный доход?

IRS считает групповое страхование жизни, предоставляемое вашим работодателем, не облагаемой налогом льготой, если размер пособия в случае смерти по полису составляет менее 50 000 долларов. Таким образом, нет никаких налоговых последствий, если страховое покрытие вашего группового полиса не превышает 50 000 долларов.Тем не менее, есть налоговые последствия, если сотруднику предоставляется страхование жизни на сумму более 50 000 долларов и он платит меньше страховых взносов, чем IRS считает стоимостью полиса. В этой ситуации стоимость полиса страхования жизни, превышающая сумму, которую работник платит в виде страховых взносов, называется вмененным доходом, который подлежит обложению подоходным налогом.

Например, предположим, что у вас есть полис группового страхования жизни с покрытием в размере 100 000 долларов, и ваш работодатель оплачивает страховые взносы по страховке.Поскольку размер пособия в случае смерти по плану превышает 50 000 долларов, страхование жизни будет зависеть от вмененного дохода. Он рассчитывается вашим работодателем с использованием таблицы вмененного дохода IRS, а затем указывается в вашей налоговой форме W-2.

Почему так важен вмененный доход?

Вмененный доход важно признать, поскольку он является дополнительным пособием. Это преимущества — такие как услуги, товары или опыт — предоставляемые работодателем в дополнение к вашему регулярному доходу. В случае группового страхования жизни IRS заявляет, что взносы по страхованию жизни для полиса на сумму более 50 000 долларов США являются дополнительным пособием и создают налогооблагаемый доход для работника.

Как работодатель, важно учитывать вмененный доход по страхованию жизни, поскольку эта информация должна быть включена в налоговые формы W-2 ваших сотрудников. Если об этом не сообщается, вы недооцениваете сумму налогов, которую должны платить ваши сотрудники.

Таблица надбавок к вмененному доходу IRS

Согласно налоговому законодательству IRS, вы обязаны платить подоходный налог со страховых взносов, которые выплачивает ваш работодатель, если стоимость страхования жизни вашей компании превышает 50 000 долларов. Величина вмененного дохода определяется вашим возрастом и графиком IRS ниже.

| Моложе 25 лет | 0,05 доллара |

| 25–29 | 0,06 доллара |

| 30–34 | 0,08 долл. |

| 45–49 | 0,15 долл. США |

| 50–54 | 0,23 долл. США |

| 55–59 | 0,43 долл. США |

| 60–64 | 0 долл. США.66 |

| От 65 до 69 | 1,27 долл. США |

| 70 лет и старше | 2,06 долл. США |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Возраст», «Ежемесячная стоимость за 1000 долларов покрытия»], [«До 25 лет», «0,05 доллара»], [«от 25 до 29», «0,06 доллара США»], [«от 30 до 34 лет», «0,08 доллара США»], [«от 35 до 39», «0,09 доллара США»], [» От 40 до 44 »,« 0,10 доллара »], [« от 45 до 49 »,« 0,15 доллара »], [« от 50 до 54 »,« 0,23 доллара США »], [« от 55 до 59 »,« 0,43 доллара США »], [« от 60 до 64 »,« 0,66 доллара »], [« от 65 до 69 »,« 1,27 доллара »], [« 70 и старше »,« 2 доллара.06 «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch » : false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

После того, как будет рассчитана сумма вмененного дохода по страхованию жизни, превышающая 50 000 долларов, это налоговое обязательство будет добавлено работодателем к налоговой форме W-2 в конце года.

Расчет вмененного дохода

Порядок расчета вмененного дохода будет зависеть от того, есть ли у вас базовый или добровольный полис страхования жизни у вашего работодателя.Основное отличие состоит в том, что базовое групповое страхование жизни оплачивается полностью работодателем, в то время как добровольное страхование жизни оплачивается частично работником. Поэтому каждый из приведенных ниже примеров немного отличается в зависимости от того, какой у вас тарифный план.

Пример 1: Базовое страхование жизни

Сотрудник имеет базовый полис страхования жизни в своей компании с выплатой пособия в случае смерти в размере 150 000 долларов, которое полностью выплачивается его работодателем. На данный момент сотруднику 47 лет.Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов на 1000 долларов страхового покрытия.

Превышение страхового покрытия = 150 000–50 000 долларов США = 100 000 долларов США

Месячный вмененный доход = (100000 долларов / 1000 долларов) x 0,15 = 15 долларов

Годовой вмененный доход = 15 долларов x 12 = 180 долларов

Затем работодатель включит 180 долларов в форму W-2 работника в конце года.

Пример 2: Добровольное страхование жизни

Сотрудник платит 150 долларов в год по полису добровольного страхования жизни в своей компании, у которого есть пособие в случае смерти в размере 250 000 долларов.На данный момент сотруднику 47 лет. Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов за 1000 долларов страхового покрытия.

Избыточное покрытие = 250 000 — 50 000 долларов = 200 000 долларов

Месячный вмененный доход = (200 000 долл. США / 1000 долл. США) x 0,15 = 30 долл. США

Годовой вмененный доход = 30 долларов x 12 = 360 — 150 долларов (сумма, которую работник платит в виде премий) = 210 долларов

Что такое вмененный доход? | Определение и примеры расчета заработной платы

Как работодатель, вы, вероятно, знакомы с отчетностью о регулярной заработной плате и удерживаемых налогах в форме W-2.Но знаете ли вы, что вы должны сообщать о других суммах или типах платежей, например о вмененном доходе? Узнайте, что такое вмененный доход, типы и как сообщать вмененный доход.

Что такое вмененный доход?

Вмененный доход увеличивает стоимость денежного или неденежного вознаграждения сотрудников для точного удержания налогов на заработную плату и подоходного налога. По сути, вмененный доход — это стоимость любых льгот или услуг, предоставленных сотруднику. И именно денежная или безналичная компенсация учитывается для точного отражения налогооблагаемого дохода физического лица.

Условно исчисленный доход обычно включает дополнительные льготы. Работодатели должны добавлять вмененный доход к валовой заработной плате работника, чтобы точно удерживать налоги на заработную плату. Не включайте вмененный доход в чистую заработную плату сотрудника.

Поскольку работодатели рассматривают вмененную заработную плату как доход, вы должны облагать вмененный доход налогом, если только сотрудник не освобожден от уплаты налога.

Вмененный доход особенно часто используется при определении алиментов на ребенка или супруга в вопросах семейного права.

Виды вмененного дохода

Как работодатель вы должны знать, что можно считать вмененным доходом.Типы вмененного дохода включают:

- Помощь по уходу за иждивенцами, превышающими не облагаемую налогом сумму

- Групповое страхование жизни на сумму более 50 000 долларов США

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Использование автомобиля работодателя в личных целях

- Помощь в обучении сотрудников сверх исключенной суммы

- Возмещение невычитаемых транспортных расходов

- Поощрение фитнеса или абонемент в тренажерный зал

- Скидки сотрудникам

Использование вмененного дохода для определения алиментов

Как уже упоминалось, вы можете использовать вмененный доход в ситуациях, связанных с алиментами на ребенка.По сути, условно исчисленный доход может определять, сколько человек платит за алименты. Использование вмененного дохода для алиментов отличается от его обычного использования (например, дополнительных пособий).

В делах об опеке над детьми судья может использовать вмененный доход, чтобы определить, сколько человек может заплатить.

Например, предположим, что человек безработный и не может позволить себе платить определенную сумму алиментов. Суд может назначить меньшую сумму выплаты алиментов на основе вмененного дохода.

Выплаты работникам могут также распространяться на домашних партнеров как вмененный доход (например,г., страхование здоровья). Вы должны сообщить об этих льготах в форме W-2.

Установление вмененного дохода и стандартов алиментов не позволяет людям оставаться безработными или работать на низкооплачиваемой работе с целью уменьшить бремя алиментов. Эти стандарты могут отличаться в зависимости от штата.

Вмененный доход и зарплата

Вы должны удерживать налоги на социальное обеспечение и медицинское обслуживание (FICA) из вмененного дохода сотрудников.

Как правило, вам не нужно удерживать какие-либо федеральные налоги из вмененной прибыли.Но в некоторых случаях вмененный доход не полностью освобождается от удержания федерального подоходного налога.

Сотрудники могут выбрать удержание федерального подоходного налога из вмененной заработной платы. Или они могут заплатить сумму, причитающуюся по федеральному подоходному налогу, при подаче декларации о доходах.

Сообщите сотрудникам, что могут применяться налоговые штрафы, если они не удерживают достаточную сумму федерального подоходного налога с вмененного дохода.

Свяжитесь с IRS напрямую, если у вас есть какие-либо вопросы относительно требований к удержанию налога на вмененный доход и освобождения от него.

Отчетность о вмененном доходе

Чтобы точно показать налогооблагаемый доход работника, связанный с заработной платой, вы должны указать вмененный доход в Форме W-2. Укажите вмененный доход в форме W-2 для каждого соответствующего сотрудника. Запишите вмененный доход в форме W-2 в поле 12, используя код C. Также включите сумму вмененного дохода в поля 1, 3 и 5.

Помните, что вмененный доход обычно не подлежит удержанию федерального подоходного налога. Однако вмененный доход облагается налогом на социальное обеспечение и налогом у источника Medicare.

Нужен способ отслеживать и рассчитывать налоги, относящиеся к вмененному доходу сотрудника? Онлайн-программа для расчета заработной платы Patriot рассчитает для вас надлежащие налоги. Выберите наши услуги по начислению заработной платы с полным комплексом услуг, и мы позаботимся о удержании и уплате налогов. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 9 мая 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Руководство по вмененному доходу для новичков (2021)

Как владелец бизнеса, вы несете ответственность за подачу различных налоговых отчетов и своевременный перевод всех подлежащих уплате налогов. Вот почему важно понимать вмененный доход или дополнительные льготы.

Если вы предлагаете или планируете предлагать своим сотрудникам различные дополнительные льготы, вам необходимо знать, какие льготы не облагаются налогом, а какие нужно указывать как налогооблагаемый доход.

Обзор: Что такое вмененный доход?

Часть расчета заработной платы — это правильное отслеживание выплат сотрудникам.Если ваши сотрудники получают различные дополнительные льготы и неденежные компенсации, которые не зависят от их заработной платы, но все же имеют ценность.

Это значение необходимо отслеживать и сообщать в качестве компенсации в соответствующие налоговые органы, включая IRS, Social Security и Medicare (FICA), а также в федеральный налог по безработице (FUTA).

Это означает, что любой служащий, который принимает или пользуется определенными дополнительными неденежными льготами, должен будет добавить сумму полученного пособия к их валовому доходу за год.

Примеры вмененного дохода

Если вы не уверены, что именно считается вмененным доходом и нужно ли облагать налогом дополнительные льготы, которые вы предлагаете своим сотрудникам, вот список вещей, которые обычно считаются вмененным доходом:

- Групповое страхование жизни на сумму, превышающую 50 000 долларов США

- Использование автомобиля в личных целях

- Помощь в обучении, превышающая 5250 долларов США

- Не вычитаемое из налогооблагаемой базы возмещение транспортных расходов

- Скидки для сотрудников, превышающие необлагаемую налогом сумму

- Льготы по фитнесу, такие как членство в тренажерном зале

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Помощь по уходу за иждивенцем, превышающая необлагаемую налогом сумму

Примеры исключений

Также существует ряд исключенных льгот, в качестве которых вы не должны указывать доход.Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают указанные суммы, не облагаемые налогом.

В большинстве случаев исключенные льготы не облагаются федеральным подоходным налогом, социальным обеспечением, Medicare, федеральным налогом на безработицу (FUTA) или налогом на пенсию с железных дорог (RRTA) и не должны указываться в форме W. -2.

Эти исключения включают:

- Страхование от несчастных случаев и медицинское страхование

- Сберегательные счета для здоровья

- Питание

- Групповое страхование жизни стоимостью до 50 000 долларов

- Скидки для сотрудников до суммы, не облагаемой налогом

- Помощь в усыновлении до суммы, не облагаемой налогом

- Помощь по уходу на иждивении до суммы, не облагаемой налогом

- Сотовые телефоны, предоставленные работодателем, используемые в основном для работы

- Помощь в обучении сотрудников на сумму до 5250 долларов США

Как отразить вмененный доход

In Чтобы правильно отчитаться о вмененном доходе или дополнительных льготах, вы должны сначала определить размер льгот, получаемых вашим сотрудником.

Хотя это несложно для таких льгот, как групповое страхование жизни и помощь в усыновлении, для которых установлена определенная стоимость, другие дополнительные льготы, такие как личное использование транспортного средства, могут потребовать от вас определения справедливой рыночной стоимости.

Например, если вы предоставляете своему сотруднику автомобиль для использования, стоимость дополнительного пособия будет равна расходам, которые ваш сотрудник понесет, если арендует автомобиль у третьей стороны.

Имейте в виду, что у IRS есть строгие правила в отношении оценки аренды автомобиля, поэтому лучше всего обратиться к Публикации 15-B: Руководство работодателя по дополнительным льготам, чтобы убедиться, что оценка проведена должным образом.

Вмененный доход всегда указывается в форме W-2.

Вы можете отчитываться о размере дополнительных льгот с любой выбранной периодичностью, но не реже одного раза в год. Варианты периодической отчетности включают:

- За период оплаты

- Ежеквартально

- Полугодовой

- Ежегодно

Вы можете изменять частоту отчетности так часто, как хотите, но вы должны сообщать о выгодах за календарный год не позднее 31 декабря года получения пособия.

Все дополнительные льготы сообщаются в форме IRS W-2, с указанием конкретного кода в соответствующем поле, чтобы указать, какой тип льготы был предоставлен.

Помните, что вы хотите только добавить стоимость дополнительного пособия к общему налогооблагаемому доходу вашего сотрудника. Любые дополнительные выплаты, которые считаются освобожденными от уплаты налогов, не должны включаться в валовую заработную плату работника.

Конечно, если вы используете программное обеспечение для расчета заработной платы, такое как Gusto или SurePayroll, эта информация будет включена в формы W-2, которые предоставляются вашим сотрудникам в конце года.

Если вы обрабатываете расчет заработной платы вручную, вот пример того, как вы можете рассчитать вмененный доход по квитанции о заработной плате:

Еженедельная заработная плата Шеннона составляет 1250 долларов. Страхование здоровья Шеннон составляет 100 долларов и считается вычетом, не облагаемым налогом.

Если бы это было все, что вам нужно было учесть, валовая заработная плата Шеннон составила бы 1150 долларов, а это сумма, которая использовалась бы для расчета удерживаемых налогов. Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю.Чтобы правильно учесть это преимущество, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннон. Добавление этой суммы обеспечит точный расчет и уплату налогов.

Калькулятор вмененного дохода отображает разницу в налогооблагаемой заработной плате с учетом справедливой рыночной стоимости аренды автомобиля.

После того, как мы прибавим 150 долларов к предыдущей налогооблагаемой заработной плате Шеннон, составлявшей 1150 долларов, ее новая налогооблагаемая заработная плата составит 1300 долларов, и это сумма, которая будет использована при расчете удерживаемых налогов. Имейте в виду, что существуют различные правила IRS, которые можно использовать при расчете стоимости дополнительных льгот.

Пример выше основан на еженедельной отчетности, но у вас также есть возможность сообщать вмененный доход ежеквартально, раз в полгода или год.

Позвольте вашему поставщику услуг по расчету заработной платы отслеживать вмененный доход для вас

Независимо от того, проводите ли вы расчет заработной платы вручную или у вас есть поставщик услуг по расчету заработной платы, вам все равно необходимо отслеживать вмененный доход.

Почему бы не выбрать более простое из двух и позволить вашей платежной ведомости сделать тяжелую работу? Приложения для расчета заработной платы, такие как OnPay и Paychex Flex, могут легко управлять отчетностью о вмененном доходе и дополнительных льготах, предоставлять итоговые суммы по вмененному подоходному налогу, а также включать эти итоги в W-2 сотрудников на конец года.

Чтобы узнать о других вариантах расчета заработной платы, обязательно ознакомьтесь с нашими обзорами программного обеспечения для расчета заработной платы.

Вмененный доход: определение, расчет и доказательства

Реалити-шоу «Берег Джерси» может не интересовать юристов, но дело его звезды Майка Соррентино, также известного как «Ситуация», может быть интересным. Среди его обвинений в налоговом мошенничестве он был обвинен в фальсификации его вмененного дохода через одну из своих компаний. Если вы участвуете в судебных процессах о налоговом мошенничестве, супружеских исках, а также в спорах между акционерами или товариществами, советы о вмененном доходе и его расчетах имеют решающее значение.

IRS определяет вмененный доход как стоимость любых льгот или услуг, предоставленных сотруднику. Необходимо учитывать стоимость этой денежной или безналичной компенсации, чтобы точно отразить налогооблагаемый доход физического лица.

С сотрудников может удерживаться подоходный налог с вмененного дохода или выплачивать причитающуюся сумму платежами по налогу. Примеры вмененного дохода:

- Помощь по уходу на иждивении, превышающая необлагаемую налогом сумму,

- Медицинское и стоматологическое страхование для независимых домашних партнеров или однополых партнеров или супругов,

- Базовая или групповая жизнь страхование на сумму свыше 50 000 долларов США,

- Личное использование автомобиля, предоставленного компанией или работодателем,

- Возмещение не подлежащих вычету транспортных расходов,

- Помощь в обучении, превышающая исключенную сумму, и

- Ниже рыночной ставки кредиты.

Существует три подхода к определению вмененного дохода:

- Подробный перечень и анализ транзакций,

- Доказательство того, что расходы на предметы роскоши не соответствуют заявленному доходу, и

- Метод чистой стоимости.

Подробный список транзакций и анализ состоит из списка всего, что человек тратит. К тщательному анализу этих списков можно подойти двумя разными способами:

- Суммируя все депозиты для расчета прибыли после вычета налогов, а затем сравнивая эту сумму с заявленной прибылью.

- Перечислите расходную деятельность для сравнения с заявленным доходом после уплаты налогов.

С помощью этого анализа можно найти доказательства занижения заявленного дохода.

Подход «Доказательство роскоши» основан на предположении, что люди тратят только то, что они могут себе позволить. Супругам, которые тратят деньги на дорогие вещи, сложно заявить о бедности во время развода. Можно предположить, что, если они могут покупать предметы роскоши, их заявления о нехватке денег неверны или ложны.

Предметы роскоши иногда можно отнести к привилегиям («льготам»), которые представляют собой льготы, предоставляемые работнику в дополнение к заработной плате или окладу, и могут быть неденежными по своему характеру. Некоторым может быть предоставлен автомобиль компании или членство в клубе, например, которые не включены в их формы W-2 или 1099. Однако эти элементы необходимо учитывать при расчете вмененного дохода.

Метод Net Worth восходит к 1930-м годам и связан с преследованием одного из братьев Аль Капоне в 1931 году.Изначально этот метод использовался для уголовных дел, в настоящее время этот метод обычно используется для определения доходов.

Чистый капитал человека — это сумма его активов за вычетом общей суммы обязательств. Метод чистой стоимости рассматривает изменения, которые происходят в чистой стоимости между любыми двумя датами. В качестве ориентира можно использовать отчеты, в которых фиксируется чистая стоимость активов человека в конкретный момент времени, например, ссуды или заявки на получение кредита. При выполнении любого анализа необходимо принимать во внимание некоторые элементы:

- первоначальная чистая стоимость физического лица в фиксированной начальной точке,

- отчетный доход,

- расходы,

- чистая стоимость частного лица на конец рассматриваемого периода и

- прирост стоимости и амортизация, примененные к перечисленным активам.