Выручка. Валовая выручка, от реализации продукции, формула

Фото: pexels.com

Выручка – сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Выручка для предприятия – главный источник получения дохода и возмещения затрат.

Последние новости:

Различают выручку:

- от реализации основной продукции предприятия, работ, услуг;

- от продажи недвижимого имущества организации;

- от продажи товарно-материальных ценностей;

- от реализации собственных акций, долей, паев;

- от финансовых операций, например с ценными бумагами;

- от иных внереализационных операций, пример – поступление арендных платежей, оплата за пользование авторскими и имущественными правами.

Полная сумма поступлений в денежном выражении называется валовой выручкой.

Определение объема выручки может производиться:

- кассовым методом – по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров (при бартерной сделке, например) также пересчитывается в сумму денежных средств на момент поступления;

- методом начислений – иначе, по отгрузке.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.На содержание понятия выручки вышеперечисленные методы никак не влияют, но имеют значение в бухгалтерском учете и расчете налоговой базы.

Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

Самыми простыми формулами выручки можно назвать такие:

Выручка = стоимость единицы товара или услуги * количество реализованных единиц:

Или:

Выручка = себестоимость (для торговли – закупочная цена) + добавленная стоимость.

Согласно действующему в Республике Беларусь законодательству, выручка в виде денежных средств поступивших в кассу предприятия должна быть передана в обслуживающий предприятие банк непосредственно или через предприятия Минсвязи, либо сдана сотрудникам службы инкассации. В кассе организации может оставаться только утвержденный приказом по предприятию лимит денежных средств, для текущих расчетов. Размер лимита определяется постановлением Национального банка РБ.

Размер лимита определяется постановлением Национального банка РБ.

Все операции по передаче денежной наличности в банк (самостоятельно или службой инкассации) в Республике Беларусь регламентируются указаниями Министерства по налогам и сборам и Национального банка. Нарушения установленного порядка караются по Административному кодексу.

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении.

Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки – обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности. Величину будущего дохода можно прогнозировать, зная общую выручку, сумму уже произведенных и планируемых затрат. Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми – рассчитанные налоги и прочие платежи. Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Валовая выручка — это… Что такое Валовая выручка?

- Валовая выручка

- Валовая выручка

полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Валидность

- Валовая прибыль

Смотреть что такое «Валовая выручка» в других словарях:

ВАЛОВАЯ ВЫРУЧКА — определяется как сумма средств от реализации продукции, товаров (работ, услуг), иного имущества и доходов от внереализационных операций.

При этом при определении валовой выручки, облагаемой единым налогом, у крестьянских (фермерских) хозяйств в… … Право Белоруссии: Понятия, термины, определенияваловая выручка — Syn: валовый доход, общий доход … Тезаурус русской деловой лексики

Валовая выручка — Исчисляется как сумма выручки, полученной от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных доходов.п. 3 ст. 3 федерального закона от 29.12.1995 № 222 ФЗ Об упрощенной системе… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Необходимая валовая выручка — – экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой хозяйственной деятельности в течение расчетного периода регулирования. Методические указания по определению размера платы за… … Коммерческая электроэнергетика. Словарь-справочник

- выручка от продаж валовая — Выручка от совокупных продаж (включая продажи в кредит) за данный учетный период, оцененные по полным ценам (ценам счетов фактур) без учета предоставленных скидок, возвратов проданной продукции, снижений цен и прочих поправок. [http://www.lexikon … Справочник технического переводчика

Выручка — брутто — вся валовая выручка , которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

выручка-брутто — Вся валовая выручка, которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

выручка-нетто

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

Выручка валовая необходимая — необходимая валовая выручка экономически обоснованный объем финансовых средств, необходимых организации для осуществления регулируемой деятельности в течение расчетного периода регулирования;.

.. Источник: Постановление Правительства РФ от… … Официальная терминология

При этом при определении валовой выручки, облагаемой единым налогом, у крестьянских (фермерских) хозяйств в… … Право Белоруссии: Понятия, термины, определения

При этом при определении валовой выручки, облагаемой единым налогом, у крестьянских (фермерских) хозяйств в… … Право Белоруссии: Понятия, термины, определения [http://www.lexikon … Справочник технического переводчика

[http://www.lexikon … Справочник технического переводчика .. Источник: Постановление Правительства РФ от… … Официальная терминология

.. Источник: Постановление Правительства РФ от… … Официальная терминологияв чем отличия от прибыли

Автор Посудевский Максим На чтение 5 мин. Просмотров 254

Каждый собственник предприятия нацелен на увеличение его доходности, иначе бизнес становится благотворительностью. Максимальное увеличение доходности предприятия заложено в его стратегии развития. Для определения эффективности используется множество параметров. Такие показатели как валовая выручка и валовая прибыль занимают верхушку этих показателей.

Что такое валовая выручка?

Это один из важнейших показателей, который сообщает об эффективности работы предприятия. Ее расчет помогает определить самые основные направления для развития, что облегчает принятие финансовых решений для получения максимального результата.

ВВ — простыми словами, это сумма всех денег, полученных компанией от продажи товаров или услуг.

В расчет принимаются все суммы и материальные ценности, получаемые компанией, будь то дебиторская задолженность, продажу товаров в рассрочку или с отсрочкой платежей.

В расчет принимаются все суммы и материальные ценности, получаемые компанией, будь то дебиторская задолженность, продажу товаров в рассрочку или с отсрочкой платежей.Данный показатель рассказывает фактически об эффективности деятельности предприятия. Стабильный рост выручки предприятия от одного отчетного периода к другому свидетельствует о развитии бизнеса, так как показывает рост объемов коммерческих сделок по имеющимся товарам и услугам как по всему предприятию, так и по конкретным товарным группам и отдельным товарам. Если же показатель снижается, то это свидетельствует о том, что компания уже столкнулась с кризисом, либо он на пороге. Снижение валовой выручки всегда сигнализирует о риске убыточности бизнеса.

Что такое SWOT анализ и как его применять. Примеры.

Хорошая новость в том, что изменения данного показателя можно вовремя фиксировать и оперативно принимать меры, чтобы скорректировать намечающуюся негативную тенденцию.

Как правильно посчитать валовую выручку (ВВ)?

Принято использовать 2 основных формулы, в зависимости от метода расчета:

1. Кассовый метод:

ВВ = цена за штуку (товара или услуги) умножаем на общий объем реализации в штуках.

Данная формула применяется в расчетах уровня выручки только по одной разновидности продукции. На практике, конечная цифра получается через сложение объемов выручки по конкретным товарам.

2. Методом исчисления:

ВВ = товарные остатки в начале отчетного периода + объемы товарных поступлений минус товарный остаток в конце расчетного периода.

Что такое емкость рынка?

За счет получения показателя по каждому товару и по всему предприятию, вы можете определить товары или услуги, которые являются локомотивами, т.е. приносят наибольшую выручку и составляют основной источник формирования дохода бизнеса. Можно увидеть, какие товары пользуются наибольшим спросом, что может стать сигналом к увеличению или снижению стоимости, необходимой оптимизации себестоимости или смены маркетинговой стратегии предприятия по конкретному товару.

Основные отличия валовой выручки от валовой прибыли

Валовая прибыль является предварительным значением, входящим в Отчет о финансовых результатах. Получается как разность между выручкой от общей реализации за конкретный период и стоимостью их производства. Показатель ВП отражает рост капитала и результативность коммерческих каналов реализации: в общем выражении и по конкретным товарным направлениям. Это важное значение для проведения анализа и планирование по рентабельности деятельности компании.

Формула валовой прибыли:

ВП = выручка от продажи всей продукции – себестоимость всей проданной продукции.

Некоторые собственники и управленцы, порой путают эти понятия, даже находясь не один год в бизнесе. Единственное, что есть общего между двумя показателями, так это то, что они демонстрируют объем получаемых денежных средств и материальных активов.

Главные же различия валовой выручки и валовой прибыли в следующем:

- Выручка – это объем дохода, полученного со всех коммерческих операций по всем товарам и услугам, а прибыль – характеризует основные показатели результативности предприятия;

- При расчетах выручки не используется затратная часть;

- Выручка не является показателем эффективности деятельности компании в полном понимании этого слова. Только динамика данного показателя может сигнализировать об этом. И то, с множеством нюансов и «но». Валовая прибыль говорит именно о доходности предприятия;

- Выручка будет всегда положительным показателем или равным нулю. Прибыль бывает и минусового значения;

- Показатель валовой выручки всегда выше валовой прибыли.

Только динамика данного показателя может сигнализировать об этом. И то, с множеством нюансов и «но». Валовая прибыль говорит именно о доходности предприятия;

Только динамика данного показателя может сигнализировать об этом. И то, с множеством нюансов и «но». Валовая прибыль говорит именно о доходности предприятия;Бывает и такое, что компания не осуществила никаких расходов за отчетный период. Тогда, валовая выручка может быть равна валовой прибыли

Надеюсь с отличиями мы разобрались и не будем больше их путать. Хотя мне самому нужна секунда, чтобы прикинуть правильно ли я думаю.

Как отражается валовая выручка в отчетности

Все что я описал дальше, необходимо знать бухгалтеру. Я лично эту информацию до написания этой статьи не знал и написал это только для статьи, чтобы статья была более полная.

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.

Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Посудевский Максим

Задать вопрос

Если вам понравилась статья, поделитесь ей с друзьями в соц. сетях. Вопросы можете задавать в комментариях.

Определение необходимой валовой выручки. Водоснабжение, водоотведение.

ОСНОВЫ ЦЕНООБРАЗОВАНИЯ В СФЕРЕ ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ

IV. Определение необходимой валовой выручки

24. Необходимая валовая выручка регулируемых организаций определяется исходя из экономически обоснованных расходов, необходимых им для осуществления регулируемого вида деятельности в течение периода регулирования и обеспечения достижения плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения, установленных на соответствующий период регулирования в соответствии с нормативными правовыми актами Российской Федерации в сфере водоснабжения и водоотведения (далее — показатели надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения).

(п. 24 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

25. Необходимая валовая выручка регулируемой организации определяется органом регулирования тарифов на каждый период регулирования.

26. При определении необходимой валовой выручки регулируемых организаций учитываются расходы, необходимые для реализации планов мероприятий по приведению качества питьевой воды в соответствие с установленными требованиями, планов мероприятий по приведению качества горячей воды в соответствие с установленными требованиями, планов снижения сбросов, а также расходы на реализацию иных мероприятий, предусмотренных инвестиционными и производственными программами, в том числе определенных на основе результатов технических обследований, в размерах, обеспечивающих достижение плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения таких организаций.

(в ред. Постановления Правительства РФ от 03.06.2014 N 510)

27. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на возмещение потерь воды.

В случае если регулируемая организация владеет централизованными системами горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельными объектами таких систем, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды и в составе показателей энергосбережения и энергетической эффективности, установленных в качестве критериев конкурса на право заключения концессионного соглашения или договора аренды, предусмотрен уровень потерь воды, то при определении расходов на возмещение потерь воды применяется уровень потерь воды, указанный в конкурсном предложении концессионера (арендатора) на соответствующий год действия концессионного соглашения или договора аренды.

В иных случаях уровень потерь воды, применяемый при определении расходов на возмещение потерь воды, определяется в соответствии с показателями надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения.

(п. 27 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

28. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на эксплуатацию переданных в установленном порядке регулируемой организации бесхозяйных объектов централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения.

____________________________________

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Полина КонстантиноваНедавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

в чем отличия от прибыли

Что такое выручка простыми словами. Выручка и прибыль

Понятие выручки – основное в предпринимательской деятельности. Оно отражает эффективность работы компании. Часто думают, что прибыль и выручка – это один и тот же показатель, но это не так.

Выручкой считаются средства, которые компания получила за продажу продукции или оказание услуг. Этот показатель рассчитывают за конкретный промежуток времени. При этом если предприятие получило заказ, но не выполнило его на момент подсчета выручки – эти потенциальные средства также учитываются в подсчете. По сути, все деньги, что компания получила за определенный период времени – это выручка. Денежные средства поступают в этом случае в любом виде: наличный расчет, перевод на расчетный счет в банке.

Для расчета этого финансового показателя используют один из этих методов:

- Начисление. При таком способе учитывают все деньги, которые поступили или в будущем поступят на счет предприятия за конкретное время. Например, если товар доставили заказчику, но он ещё не расплатился за него или делает это в рассрочку, то эта потенциальная сумма будет учитываться в подсчете выручки за этот период. Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

- При кассовом способе учитывают только те деньги, которые фактически поступили на счет предприятия. Но те средства, которые ещё не поступили в кассу компании, в этом случае не считаются выручкой.

При расчете выручки за конкретный период времени показатель отличается для каждого метода, но годовая выручка в итоге будет почти одинаковой.

Способы расчета

- Прямой (или кассовый) – основывается на заранее известном количестве проданного товара, то есть на спросе. В этом случае к выручке относят средства, поступившие на расчетные счета или в кассу.

- Обратный (метод начисления) – используется при возникновении обязательств у потребителя по оплате услуг или продукции предприятию. Позволяет определить выручку при нестабильном спросе.

Чистая выручка и валовая

В бухгалтерских расчетах также различают 2 понятия выручки: чистая и валовая.

Первый показатель считается за вычетом из этой суммы налогов, акцизов, пошлин и сборов, которые включаются в цену продукта. Чистую выручку используют в финансовой документации. Второй показатель учитывает поступившие деньги за продукцию или услуги, которые уже реализованы.

Для анализа эффективности предприятия выручку не учитывают. Но этот показатель определяет, какое место в нише занимает предприятие.

Для чего нужно считать выручку

Руководителю необходимо понимать размер выручки. Также это интересует инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы предприятия и используется в таких случаях:

- Этот показатель – один из главных в работе компаний. Отсутствие выручки показывает, что нужно срочно менять подход к работе.

- С помощью выручки анализируют, какой спрос у услуги или продукты предприятия. Это позволяет бизнесмену понять, каким будет план будущих закупок и стратегия компании.

- Благодаря этому показателю корректируют цену на товары компании, определить количество товаров, которые точно продадут.

- Выручка показывает, насколько успешна компания в экономическом плане.

Понятие выручки и ее отражение в бухгалтерском учете предприятия

Выручка является одним из важнейших показателей функционирования коммерческих предприятий. Предприятия и организации получают выручку от реализации своей продукции, товаров и услуг. Также предприятия могут получать выручку от реализации, например своего имущества (основных средств, запасов и других активов).

Выручка отражается в Отчете о финансовых результатах (стоит обратить внимание, что в данной форме отчетности, выручка указывается без НДС).

Функции выручки

Этот финансовый показатель позволяет компенсировать затраты компании по всем статьям расходов. Если предприятие получает оплату вовремя, это дает постоянный оборот продукции и стабильную работу организации.

Выручкой используют на покрытие расходов:

- Закупка материалов и сырья для изготовления товаров или закупка готовых товаров

- Масштабирование компании

- Выплаты поставщикам за услуги

- Уплата налогов

- Заработная плата персонала

Когда выручка поступает стабильно и вовремя, это способствует нормальному функционированию и развитию бизнеса.

Если же вырученные средства поступают несвоевременно, это ведет к нежелательным последствиям:

- Невозможность оплаты кредитов в срок. В итоге начисляются штрафы

- Нарушаются обязательства партнёрских договоров

- Оплата счетов невозможна в полной мере

- Прибыль уменьшается

- Компания терпит убытки

Из чего складывается выручка

Этот финансовый показатель складывается из добавленной и закупочной стоимости. То есть, учитывается цена товара, которой его приобрели и та, которая образовалась при его реализации.

Выручку образуют несколько составляющих:

- То, чем непосредственно занимается компания. В зависимости от ниши это могут быть оказание услуг или продажи продукции.

- Инвестиционная деятельность компании. К этому относятся вклады в проекты других предприятий, работа с акциями, облигациями и другое.

- Другие финансовые источники. Например, использование депозитных счетов.

Отличия выручки от прибыли

Многие путают эти два понятия, но у выручки есть отличия от прибыли. Для подсчета вырученных средств достаточно рассчитать, сколько денег поступило в компанию за конкретное время. Чтобы узнать, какую прибыль получило предприятие за это же время, нужно от выручки вычесть расходы за этот период.

Главные отличия:

- Чтобы узнать значение выручки, суммируют все доходы компании за нужный период. Для подсчета прибыли учитывают также и расходы.

- Когда говорят о выручке, используют один вариант значения. Прибыль же учитывают и валовую и чистую. Для подсчета чистой прибыли вычитают все расходы и налоги. Валовая прибыль включает налоги и различные сборы – все то, что перечисляется государству.

- Показатель выручки всегда положительный либо нулевой. Значение прибыли бывает отрицательным.

- Прибыль бывает только фактической. Не бывает потенциальной прибыли. Учитываются только те деньги, которые компания получила на свой счет. В случае с выручкой есть разные варианты. Например, клиент оплачивает товар в рассрочку.

Отличия

Прибыль и выручка – это вовсе не одно и тоже. Отличительные характеристики прибыли от выручки:

- прибыль представляет собой общую выручку из которой вычтены затраты предприятия;

- в отличии от выручки прибыль может быть получена с минусовым результатом.

Общим является то, что данные экономические величины можно всегда спрогнозировать. Взяв во внимание показатели прошлого периода, можно предположить каким будет размер прибыли в будущем, следует лишь учесть ожидаемые издержки и изменения в конъюнктуре рынка.

Отличительная особенность дохода от выручки:

- нарастание дохода происходит в следствии поступления активов, которые приумножают капитал организации;

- доход представляет собой показатель, который увеличивает капитал предприятия;

- капитал, который возник за счет платежей учредителей и собственников, не является доходом;

- доход для предприятия возможен в следствии осуществления основной деятельности;

- доход является показателем чистой выручки, полученной от реализации услуг, работ или товаров различного назначения.

На первый взгляд отличие выручки от дохода может оказаться несущественным, хотя для бухгалтерского учета крупных предприятий и компаний – это значительно отличные друг от друга показатели, где выручка будет всегда положительной величиной.

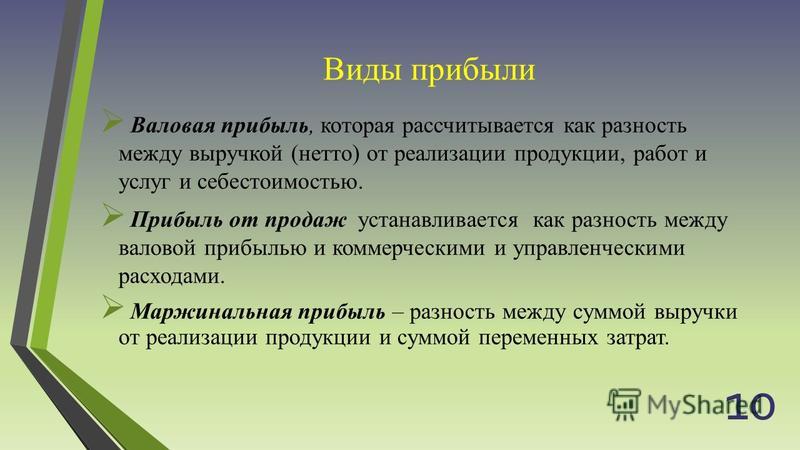

Валовая прибыль – это результат суммы доходов за исключением связанных с ними затрат. Для торговых предприятий валовой прибылью является разница между продажной ценой и себестоимостью (как соотносится себестоимость и выручка?). По показателям валовой прибыли обычно происходит сравнение степени эффективности различных предприятий. Валовая выручка – это более конкретный показатель, формирующий завершенные этапы от производительности до реализации товара.

Об отличиях выручки от оборота можно прочитать в нашем материале.

Может ли показатель выручки быть отрицательным

Одно из отличий прибыли от выручки и в том, что второй показатель не бывает отрицательным, то есть получить отрицательную выручку невозможно. Это связано с тем, что в подсчете выручки ничего не вычитают. Когда этот показатель равен нулю – предприятие не получает деньги.

Игнорировать выручку в анализе деятельности компании нельзя. Это важная финансовая составляющая. Благодаря ей можно узнать о том, какие товары, услуги имеют спрос и насколько компания финансово успешна. Также выручка помогает определить, какой объем продукции выпускать, и по какой стоимости ее продавать.

Руководство

Способ прямого расчета выручки основывается на учете фактически поступивших средств. Расчет с его помощью начинается с определения количества реализованной продукции (или услуги) за единицу времени и ее стоимости за единицу товара (услуги). Реализованной считается продукция, за которую поступили средства (в кассу или на расчетный счет). Найденные значения необходимо перемножить. Полученный результат и является выручкой.

Обратный метод позволяет рассчитать плановые поступления. Для расчета обратным способом потребуется найти количество продукции (товаров или услуг) ‑ P, которое на расчетный период еще не реализовано.

Затем нужно определить, сколько товаров планируется выпустить за определенный период ‑ П и рассчитать планируемый остаток ‑ О (количество не проданных товаров к окончанию расчетного периода). Выручка от реализации товаров (В) при нестабильном спросе составит В=Р-О+П.

Если предприниматель только начинает свою деятельность, то у него нет фактических данных для расчета. В этом случае рекомендуется использовать статистические сведения. Их можно взять из показателей предприятий, занимающихся подобной деятельностью.

Завышать или занижать результат не стоит, иначе будет трудно рассчитать размер возможной прибыли.

Не следует путать выручку с доходом. Их отличие заключается в том, что доход – это разница между расходом и выручкой. В свою очередь к выручке относят денежные средства, получаемые от реализации продукции.

Различают понятия валовой выручки, валового дохода и валовой прибыли

Валовая выручка (ВВ) — представляет собой полную сумму денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовой доход (ВД) — характеризует конечный результат производственной или коммерческой деятельности предприятия и исчисляется путем исключения из валовой выручки и результатов внереализационных операций (без налога на добавленную стоимость и акцизов) всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда.

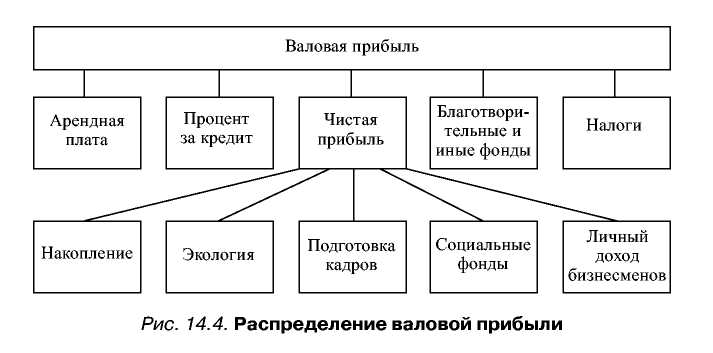

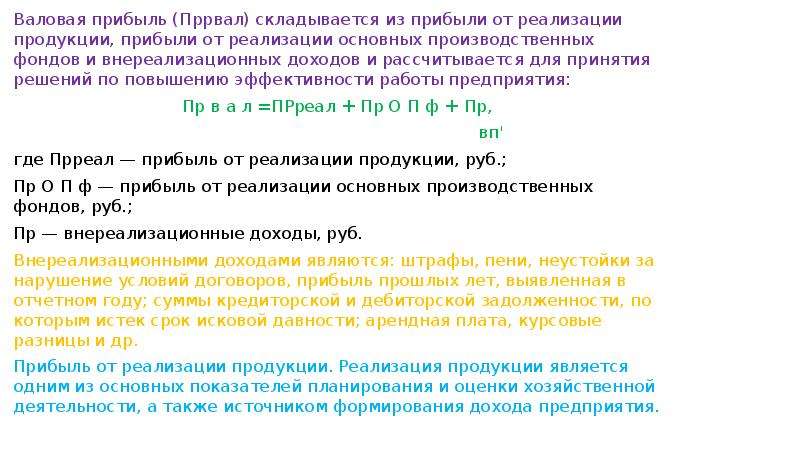

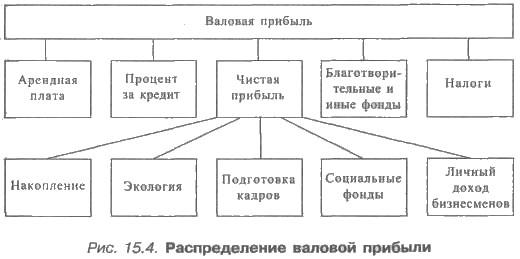

Прибыль, полученная от всех видов деятельности предприятия, носит название валовой (рис.1).

Валовая прибыль (ВП) — это часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов (Р) (арендная плата, процент за предоставленный банком кредит, налоги, взносы в благотворительные и иные фонды):

ВП = ВД – Р

Часть валовой прибыли по закону может быть использована для образования оценочных резервов и резервного капитала, предназначенного для страховки предпринимательской деятельности. В конце года, после инвентаризации, сумма невыполненных обязательств может быть использована для определения величины оценочных резервов, которые формируются из прибыли и предназначаются для погашения невыполненных обязательств.

После образования резервов начисляется и уплачивается налог на прибыль, а остающаяся доля прибыли называется чистой прибылью.

Чистая прибыль может уменьшиться из-за обязательных платежей в виде штрафов, налогов, сборов и других отчислений. Оставшаяся прибыль называется прибылью, остающейся в распоряжении предприятия.

Оставшаяся на предприятии чистая прибыль идет на внутренние нужды:

Ø расширение и обновление производства;

Ø экологические цели;

Ø подготовку и переподготовку кадров;

Ø социальные нужды;

Ø образование предпринимательского дохода и части прибыли, распространяемой среди акционеров и других работников предприятия.

Рисунок 1. Слагаемые балансовой прибыли.

Определение валового дохода — AccountingTools

Что такое валовой доход?

Валовая выручка — это общая сумма продаж, признанная за отчетный период до вычетов. Эта цифра указывает на способность бизнеса продавать товары и услуги, но не на его способность приносить прибыль. Вычеты из валовой выручки включают скидки и возвраты продаж. Когда эти вычеты зачитываются против валовой выручки, совокупная сумма называется чистой выручкой или чистыми продажами.

Инвестиционное сообщество иногда рассчитывает стоимость бизнеса как кратную его валовой выручке, особенно в новых отраслях или для начинающих компаний, где есть несколько других показателей, которые можно использовать в качестве основы для оценки. В этих обстоятельствах руководство компании может чрезмерно сосредоточиться на увеличении валовой выручки быстрыми темпами, чтобы повысить оценку компании для целей финансирования или получить более высокую цену в случае продажи бизнеса. Чрезмерное внимание к валовой выручке может иметь ряд негативных последствий, таких как:

Выпуск новых продуктов, которые еще не были полностью протестированы, что приводит к чрезмерно высокому доходу от продаж и нанесению ущерба долгосрочной репутации компании.

Продажа даже при незначительной прибыли или ее отсутствии просто для увеличения показателя выручки.

Проведение фиктивных операций по выставлению счетов и удержанию для признания выручки по товарам, которые еще не были отправлены с территории продавца.

Следовательно, инвестору лучше сосредоточиться на других показателях, а не на сумме валового дохода, таких как чистые продажи, валовая прибыль, маржа вклада или чистая прибыль.

Использование валовой выручки в качестве метрики несколько более обосновано в обслуживающей организации, поскольку нет деклараций продаж, которые в противном случае могли бы создать существенную разницу между валовыми продажами и чистыми продажами.

Термины, аналогичные валовой выручке

Валовая выручка также называется валовой выручкой.

Сопутствующие курсы

Руководство по бухгалтерскому учету

Как проводить аудит доходов

Признание доходов

Отчетность по валовой выручке и чистой прибыли: в чем разница?

Валовой доход vs.Отчетность по чистой выручке: обзор

Признание доходов и отчетность по ним — критические и сложные проблемы для бухгалтеров. Многие инвесторы также сообщают о своих доходах, и разница между чистым и валовым доходом для малого бизнеса может иметь значительные последствия для налога на прибыль, если с ним обращаться неправильно. Как в признании, так и в отчетности существует множество «серых зон», но в конечном итоге весь полученный доход от торговых операций попадает в категории брутто или нетто.

Ключевые выводы

- Распознавание доходов и отчетность по ним — критические и сложные проблемы для бухгалтеров.

- Способ регистрации и отчетности о доходах также важен для инвесторов и финансовых аналитиков.

- Когда регистрируется валовая выручка, все доходы от продажи учитываются в отчете о прибылях и убытках. Никакие расходы из каких-либо источников не возмещаются.

- Отчет о чистой выручке вместо этого рассчитывается путем вычитания стоимости проданных товаров из валовой выручки и дает более точную картину чистой прибыли.

Отчетность о валовой выручке

При регистрации валовой выручки (или валовых продаж) вся прибыль от продажи отражается в отчете о прибылях и убытках.Никакие расходы из каких-либо источников не возмещаются.

Отчет о валовой выручке не включает стоимость проданных товаров (COGS) и рассматривает только деньги, полученные от самих продаж. Например, если сапожник продал пару обуви за 100 долларов, валовой доход составил бы 100 долларов, даже если производство обуви стоило 40 долларов. Стандартные принципы отчетности по валовому и чистому доходу в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) были рассмотрены Целевой группой по возникающим вопросам, или EITF 99-19.Взаимодействие с другими людьми

Отчетность о чистой выручке

Чистая выручка (или чистые продажи) — это сумма, оставшаяся в «нижней строке», рассчитанная путем вычитания стоимости проданных товаров из валовой выручки. Для того же сапожника чистая выручка от проданной пары обуви стоимостью 100 долларов, изготовление которой обошлось в 40 долларов, составила бы 60 долларов. Из этих 60 долларов они вычтут любые другие расходы, такие как аренда, заработная плата другого персонала, упаковка и так далее. Все, что обходится сапожнику в качестве затрат, будет вычтено из валовой выручки в размере 100 долларов, в результате чего получится чистый доход.

Чистая выручка обычно указывается, когда необходимо признать комиссию или когда поставщик получает часть выручки от продаж. Классический пример — гонорары юристов, когда адвокат почти всегда берет процент от чистой выручки от судебного разбирательства. Это гарантирует, что они получат более высокую сумму урегулирования, поскольку процент берется из большего начального числа.

Особые соображения

В бухгалтерской терминологии должник — это компания или физическое лицо, которое несет ответственность за предоставление товарного продукта или услуги.Определение основного должника имеет решающее значение для отчетности о доходах.

Например, предположим, что компания A производит гаечные ключи. Он контролирует производственные затраты, принимает на себя инвентарные запасы и кредитный риск в своих операциях, а также может выбирать своих поставщиков и устанавливать цены. Учитывая эти переменные, компания A, несомненно, является основным должником и сообщает о любых доходах от продажи своих ключей как валовых.

Компания B — это интернет-магазин, который представляет товары различных поставщиков потенциальным покупателям, и на веб-сайте компании B есть отказ от ответственности за доставку или качество продуктов, полученных покупателями.В этом случае Компания B не является основным должником и, скорее всего, отражает любую выручку как чистую.

Инвесторы и трейдеры будут использовать свой чистый доход для расчета своих налоговых обязательств по приросту капитала за год; обычно это так же просто, как вычесть годовой убыток из прибыли и обложить налогом оставшуюся часть.

Что такое валовой доход? Подробное руководство для новых менеджеров

Что такое валовой доход?

Валовой доход — это общая сумма дохода, полученная за определенный период времени, обычно за год.Валовая выручка также называется валовой прибылью или верхней строкой из-за ее позиции в отчете о прибылях и убытках. Валовой доход не учитывает такие расходы, как стоимость товаров или накладные расходы. Это чистый расчет суммы денег, заработанной компанией через какое-либо предприятие.

Пример : «Perfect Pens продала товаров на 200 долларов. Производство ручек стоило 60 долларов. Валовой доход Perfect Pen составил 200 долларов».

Связано: Как создать план повышения производительности

Почему важен валовой доход?

Валовая выручка демонстрирует ценность компании для внешних заинтересованных сторон.Поскольку валовая прибыль — это чистый расчет всего дохода, полученного бизнесом, инвесторы или другие заинтересованные стороны могут видеть, сколько денег заработала компания. Таким образом, валовая выручка может определить, является ли компания достойным вложением средств.

Связано: 10 шагов для открытия бизнеса

В чем разница между валовым доходом и чистым доходом?

Чистая выручка складывается из валовой выручки.Чистая выручка — это разница между валовой выручкой и стоимостью проданных товаров. Чистая прибыль также называется чистой прибылью, поскольку это последняя строка в отчете о прибылях и убытках, показывающая оставшуюся прибыль после учета коммерческих расходов. Валовую и чистую выручку можно использовать вместе, чтобы увидеть, как компания работает с точки зрения чистой прибыли и расходов.

Валовая выручка и чистая прибыль часто используются вместе для определения финансового состояния компании.Ни валовая выручка, ни чистая прибыль сами по себе не могут полностью свидетельствовать о финансовом состоянии компании. Эти показатели лучше всего использовать вместе.

Пример: «Валовой доход Perfect Pens составляет 200 долларов. Чистый доход — это валовой доход (200 долларов) за вычетом стоимости проданных товаров (60 долларов). Чистый доход Perfect Pen составляет 140 долларов».

Как оценить валовой доход

Используйте эти шаги, чтобы определить валовой доход:

1.Определите продолжительность времени

Начните с установки периода времени для расчета валового дохода. Часто предприятия предпочитают рассчитывать валовую выручку один раз в год, но это также можно делать ежемесячно, ежеквартально или в любой другой период времени.

Пример: «Hats by Hillary хочет определить валовой доход компании. Они решают посмотреть на доход за последний год».

2.Определить все источники дохода

Определите все источники дохода вашего бизнеса за ранее установленный период времени. Рассмотрите продажи в магазине, продажи через Интернет и любые другие источники дохода, которые может иметь ваш бизнес, например проценты от инвестиций.

Пример: «Hats by Hillary продает свои товары в местном бутике и в Интернете. В прошлом году они заработали 17 024 доллара в магазине и 22 381 доллар в Интернете. Кроме того, они заработали 2761 доллар в виде процентов от инвестиций.«

3. Сложите доход

Возьмите весь идентифицированный доход и сложите числа. Эта сумма и составляет ваш валовой доход.

Пример: «В Hats by Hillary складываются продажи в магазине (17 024 доллара), онлайн-продажи (22 381 доллар) и проценты (2 761 доллар). Их общий валовой доход составляет 42 166 долларов».

Лучшие практики оценки валового дохода

Учитывайте эти передовые методы при оценке валового дохода вашей компании.

- Знайте свою аудиторию: При определении финансовой информации для расчета подумайте о том, для кого она предназначена. Валовая выручка — полезный показатель для инвесторов или других внешних акционеров, которые хотят знать потенциальную прибыль компании.

- Рассмотрим презентацию: Валовая выручка часто представляется как отдельная цифра. Однако он будет более действенным и информативным, если будет представлен такой информацией, как стоимость проданных товаров и чистая прибыль.Отсюда проценты и маржа учитываются, чтобы определить, какую прибыль получила компания.

- Включите весь доход: Не забудьте включить традиционные формы дохода, такие как продажи в магазине и онлайн, а также доход от инвестиций.

- Отслеживание валового дохода: Продолжайте отслеживать валовой доход через определенные промежутки времени. Таким образом, вы можете увидеть, продолжает ли ваша компания расти или теряет деньги с течением времени.

Часто задаваемые вопросы о валовой выручке

Вот ответы на некоторые из наиболее часто задаваемых вопросов относительно валового дохода.

- Где я должен указывать валовую выручку в моем отчете о прибылях и убытках?

- Валовая выручка и валовая прибыль — это одно и то же?

- Может ли компания иметь отрицательную валовую выручку?

- Выручка валовая или чистая?

Где я должен указывать валовую выручку в моем отчете о прибылях и убытках?

Валовая выручка традиционно указывается в первой строке отчета о прибылях и убытках. Валовой доход иногда называют верхней строкой из-за того, что он указан в отчете о прибылях и убытках.Обычно расходы, взятые из валовой выручки для определения таких показателей, как чистая выручка, указаны под валовой выручкой.

Валовая выручка и валовая прибыль — это одно и то же?

Валовая выручка — это общая выручка компании без вычета каких-либо затрат или убытков. Валовая прибыль — это валовой доход за вычетом затрат на производство или производство товаров. Валовая прибыль и чистая прибыль аналогичны, но из чистой выручки вычитаются все коммерческие расходы, а не только стоимость проданных товаров.

Может ли компания иметь отрицательную валовую выручку?

Валовая выручка не может быть отрицательной, поскольку она не учитывает никаких потерь или затрат. Валовой доход — это сумма любого дохода. Однако чистый доход может быть отрицательным, если бизнес потратил на производство продукта и ведение бизнеса больше, чем на продажи и другие доходы.

Выручка валовая или чистая?

Выручка может быть как брутто, так и нетто.Доход просто означает доход. Брутто означает общую сумму, а нетто означает сумму, оставшуюся после учета расходов. Укажите конкретный тип дохода, который вы описываете, и укажите валовой или чистый доход, чтобы ваша аудитория понимала ваши расчеты.

Разница в валовом годовом доходе и чистом доходе от бизнеса | Малый бизнес

Многим новым владельцам бизнеса слова «доход» и «доход» кажутся почти взаимозаменяемыми. Оба намекают на наличие денег для оплаты счетов, но не столь тонкие различия имеют большое значение, особенно во время уплаты налогов.В целях планирования умные менеджеры связывают валовой годовой доход как отправную точку с чистым доходом от бизнеса как конечную точку.

Что такое валовой годовой доход?

Проще говоря, доход — это деньги, полученные от продаж, оказания услуг и других средств. Если вы продаете сэндвич за 5 долларов, ваш текущий валовой доход составляет 5 долларов, причем термин «валовая» означает общую сумму до вычитания таких вещей, как стоимость мяса, хлеба и персонала для приготовления и подачи сэндвича. Таким образом, общая валовая выручка компании включает деньги, полученные от продажи всех ее продуктов и услуг, например, продается ли еще картофель фри или безалкогольные напитки и если существует более одного места.Сделав еще один шаг вперед, валовой годовой доход включает в себя все продажи всех этих продуктов и услуг во всех местах за полный год. Короче говоря, это все деньги, заработанные вашим бизнесом за год.

Что такое чистый доход от бизнеса?

Чистый доход от бизнеса — часто называемый чистой прибылью — это совсем другой показатель, и он отражает то, что происходит, когда в игру вступают затраты. Чтобы рассчитать чистый доход от бизнеса, умные менеджеры вычитают все связанные с этим расходы компании.В себестоимость единицы продукции засчитываются не только мясо и булочка в сэндвиче, но и тепло, использованное для его приготовления, заработная плата человека, который его готовил, бумага, в которую он был завернут, и так далее. Таким образом, чистый доход от бизнеса — это то, что остается после оплаты счетов компаниями.

Почему это важно

Поскольку затраты могут расти, новые владельцы бизнеса иногда обнаруживают, что, несмотря на высокий годовой валовой доход, чистый доход от бизнеса может быть отрицательным, что указывает на то, что затраты опережают выручку.Например, если изготовление сэндвича за 5 долларов на самом деле стоит 6 долларов, более высокие продажи фактически приведут к большему разрыву в доходах и большим финансовым потерям. Умные менеджеры понимают, что учет валового дохода по сравнению с чистым бизнес-доходом может быть более разумной налогово-бюджетной политикой, чем просто отслеживание фактических показателей продаж.

Другие соображения

Хотя пример сэндвича является простой аналогией, доход может поступать из многих источников, помимо продуктов и услуг, включая продажу акций компании, продажу избыточного оборудования, продажу собственности и даже из денег, заработанных после покупки другого предприятия.Хотя доход из любого источника важен, основной задачей владельцев малого бизнеса является отслеживание затрат и чистой прибыли. Тот факт, что товар летит с полок, не обязательно означает, что вы заработали состояние.

Источники

Биография писателя

Робин Фриц получил степень бакалавра искусств. Имеет степень бакалавра журналистики и степень магистра делового администрирования Университета Индианы, а также работает финансовым писателем (от 18 лет). Она преподает уроки делового письма в качестве дополнительного лектора для IU.Г-жа Фриц также работала корреспондентом новостей, была спичрайтером в Сенате Индианы и офицером по общественной информации в Департаменте образования Индианы.

Валовая выручка от продаж | Малый бизнес

Одно из текущих бухгалтерских мероприятий, которые необходимо выполнять бизнесу, — это отслеживание доходов. Ведение учета доходов само по себе не является сложной задачей, но учет разных видов доходов из разных источников усложняет этот процесс.Одним из важных отличий является разница между валовыми продажами и доходами, которые связаны с доходом, но основаны на очень разных измерениях.

Определение выручки

В финансовом учете под выручкой понимаются все деньги, которые бизнес получает от обычных операций. Все продажи являются частью дохода, независимо от того, связаны ли они с товарами или услугами, которые бизнес предлагает своим клиентам. Другие распространенные источники дохода включают проценты и дивиденды от инвестиций, которыми владеет бизнес.Роялти и лицензионные платежи за использование товарных знаков и патентов также являются частью дохода, который бизнес должен составлять за каждый финансовый квартал и год.

Валовые продажи

Валовые продажи — это только один компонент выручки. Они состоят из всех денег, которые компания зарабатывает на продажах либо напрямую покупателям, либо розничным торговцам. Валовые продажи — это наиболее широкая классификация продаж, хотя и не такое широкое измерение дохода, как выручка. Бухгалтеры используют валовой объем продаж для расчета других данных для составления финансовых отчетов; Сами по себе валовые продажи там не отражаются.На доход влияют несколько факторов, которые не влияют на валовой объем продаж, включая инвестиционный доход.

Расчеты

Расчет общего дохода представляет собой сложение доходов из всех источников. Отчеты о движении денежных средств и отчеты о прибылях и убытках содержат список информации, которую аналитики могут использовать для расчета общей выручки. Расчет валовых продаж — аналогичный процесс, но с меньшим количеством источников дохода. Однако данные о валовых продажах полезны для определения чистых продаж. Чистые продажи — это валовые продажи за вычетом стоимости любых скидок или возвратов, которые уменьшают доход компании от транзакции.

Значимость

Выручка важна для руководителей бизнеса и инвесторов, поскольку демонстрирует способность компании приносить прибыль. Валовые продажи — менее полезная цифра, поскольку она не учитывает все источники дохода, как выручка, и не указывает, сколько в конечном итоге компания зарабатывает на продаже товаров и услуг, а именно к чистым продажам. Чистые продажи отражаются в финансовых отчетах и являются более полезным показателем эффективности, чем валовые продажи.

Валовой доход по сравнению сЧистая выручка

Валовая выручка по сравнению с чистой выручкой, объяснение:

Проще говоря, ваш валовой доход — это ваш доход до вы вычитаете свои расходы, а ваш чистый доход — это ваш доход после вы вычитаете свои расходы.

Понимание разницы между вашим валовым доходом и чистым доходом покажет вам, насколько успешно вы контролируете свои расходы … и получаете прибыль.

Важно понимать все расходы, связанные с ведением бизнеса, включая стоимость проданных товаров, аренду места вашего бизнеса, заработную плату сотрудников и даже непредвиденные расходы, такие как расходные материалы для бумаги или счет за коммунальные услуги.

Почему эта разница важна?Часто инвесторов больше интересует ваш валовой доход, потому что он показывает способность вашего бизнеса генерировать продажи и потенциал для роста. Если ваш бизнес только что открыл новое место, валовой доход может быть гораздо более полезным показателем, чем чистый доход, потому что он указывает на потенциал без туманного суждения о единовременных затратах на открытие этого нового места.

Это не означает, что вы можете позволить себе не учитывать важность чистой прибыли (вашей фактической прибыли). Это лучший способ для вас, как владельца бизнеса, принимать решения о стоимости и стоимости. Даже если продукт или услуга приносит большой доход, после вычета всех расходов, связанных с этим продуктом, вы можете увидеть, является ли он прибыльным продуктом или услугой для вашего бизнеса. Часто вы сможете увидеть, где можно, а где нельзя сократить расходы, чтобы сделать свой бизнес более эффективным, а где у вас больше возможностей для получения прибыли.Чтобы узнать больше о способах сокращения расходов в вашей компании, ознакомьтесь с разделом «5 способов потери денег — и как их вернуть».

Как это относится к финансированию бизнеса?Большинство кредиторов, от местного банка до SBA и онлайн-кредиторов, таких как OnDeck, рассматривают валовую выручку как минимальные квалификационные требования. Это означает, что, как и большинство инвесторов, они хотят знать больше о вашем потенциале по привлечению капитала в ваш бизнес. Это помогает кредиторам определить, сколько денег уместно ссудить конкретному бизнесу, используя ваш бизнес-кредит, личный кредит и денежный поток, чтобы определить вашу способность выплатить ссуду.Убедитесь, что вы понимаете свой чистый доход, чтобы определить, насколько легко или сложно будет обслуживать долг.

Надеюсь, это поможет вам понять разницу между валовым доходом и чистым доходом.

Описание валовой выручки и ключевые вопросы

Валовой доход бизнеса — это деньги, полученные от всех его операций до вычета расходов. Выручка может поступать от продажи продуктов или услуг компании, от продажи избыточного оборудования или собственности или от продажи акций компании.Он может поступать из множества других источников (как крупных, так и мелких), включая такие вещи, как проценты, роялти и сборы. Проще говоря, весь доход бизнеса от всех его источников складывается для вычисления валового дохода. Валовая выручка обычно относится к определенному периоду времени, например к валовой выручке за квартал или валовой выручке за год.

Различие между продажами и валовой выручкой

Важно различать валовой доход и фактическое количество продаж в организациях, особенно когда существует несколько источников дохода, таких как продажи, проценты и другие поступления.Номер продаж — это вся выручка от клиентов за предоставление товаров и услуг за вычетом любых связанных с продажами расходов. Это часто называют чистой выручкой или операционным доходом. Валовая выручка относится к общей сумме договора купли-продажи, а чистая выручка отражает сумму, выставленную клиенту на данный момент времени. & Nbsp;

Анализ номеров продаж

Когда вы оцениваете производительность компании и сравниваете ее с предыдущими периодами, важно определить число, которое отражает фактические продажи, полученные за счет предоставления товаров и услуг за все периоды сравнения.Чистая выручка или операционная выручка полезны для оценки тенденций и различных показателей и коэффициентов эффективности продаж и маркетинговых усилий компании. Некоторые коэффициенты также включают валовую выручку.

Ряд часто используемых финансовых показателей, которые включают итоговую выручку, включают:

- Рост продаж

- Совокупный годовой темп роста продаж (CAGR)

- Маржа валовой и чистой прибыли

- Коммерческие, общехозяйственные и административные расходы к продажам

- Коэффициенты операционных расходов

- Оборачиваемость дебиторской задолженности

- Оборачиваемость активов всего

- Оборачиваемость основных средств

Эти и другие коэффициенты, включающие показатели выручки, тщательно изучаются руководством фирмы, а также внешними аналитиками, чтобы оценить общее состояние деятельности компании по получению доходов.

Обратите внимание на правила признания доходов

Признанная выручка — это сумма выручки, которую разрешено признавать в текущем периоде в соответствии с общепринятыми принципами бухгалтерского учета. Для предприятий, которые полагаются на долгосрочные контракты (или модели подписки на программное обеспечение или обслуживания лицензий на программное обеспечение), истинной картиной состояния здоровья является сумма выручки, которая может быть признана в этот период.

Например, организация может заключить договор купли-продажи на сумму 3 миллиона долларов в течение трех лет, но ей разрешено признавать этот доход только по годовым частям в размере 1 миллиона долларов.Для лицензии на программное обеспечение может потребоваться плата за обслуживание в размере 30 000 долларов в течение трех лет, но фирма может признавать выручку только по годам, по одному месяцу.

Если соглашение о техническом обслуживании заключено на шестимесячной отметке в году номер один, фирма может признать только половину годовой суммы или 6/12 годового вознаграждения в размере 10 000 долларов США или 5 000 долларов США за этот конкретный год. Если у вас есть какие-либо вопросы по этим ключевым вопросам, вам всегда следует проконсультироваться с квалифицированным бухгалтером (желательно с тем, кто знаком с вашим бизнесом), чтобы определить правильные правила признания выручки для вашего бизнеса.