ОНФ предлагает пресечь рекламу фондов, обещающих заоблачную прибыль, и ужесточить ответственность за попытки ввести в заблуждение

Самое важное – пресечь массовую рекламу разного рода фондов и бирж, кредитных потребительских кооперативов, обещающих заоблачные прибыли, среди которых скрывается масса мошенников. Об этом заявила руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева, комментируя слова Президента России о необходимости защитить интересы россиян, вкладывающих в ценные бумаги.

«Деньги любят тишину. Также мы считаем необходимым ужесточить ответственность за попытки ввести граждан в заблуждение. В течение месяца мы направим наши предложения во все финансовые институты и будем добиваться их реализации», – пообещала Лазарева.

Эксперт напомнила, что в России предпринимаются серьезные меры по защите граждан от риска потери денег. Вклады в банках застрахованы, и даже долевое строительство, ранее вызывавшее столько проблем, с введением системы эскроу-счетов стало практически безопасным.

«При этом мы видим увеличение количества рекламы вложений в различные фонды и ценные бумаги. Это повышает риски для простых граждан, большинство из которых не обладает специальными знаниями в области управления финансами и финансового рынка. Для них разного рода фонды, паи и бумаги – то еще «поле чудес». Соответственно, создается почва для мошенничества, злоупотреблений и финансовых пирамид.

Правительство и Банк России принимают меры по разделению квалифицированных инвесторов (которым позволено рисковать) и простых граждан, при этом сделав их риски минимальными и абсолютно понятными. Это правильно и будет иметь эффект. Нужно предлагать надежные инструменты вложения, например государственные ценные бумаги, и фонды с консервативной политикой (государственные или частные) под строгим контролем Центрального банка», – отметила эксперт ОНФ.

Глава государства Владимир Путин 1 февраля на совещании о ситуации в банковской сфере обратил внимание на то, что в настоящее время снижаются ставки как по кредитам, так и по депозитам.

Урок 9. экономика, экономическая наука — Обществознание — 11 класс

Обществознание, 11 класс

Урок № 9. Экономика, экономическая наука

Перечень вопросов, рассматриваемых на уроке:

- Понятие экономики как науки.

- Экономики как хозяйства.

- Ограниченность ресурсов.

- Уровни экономики: микроэкономика, макроэкономика.

- Производство.

- Факторы производства и факторные доходы.

Тезаурус:

Экономика — область общественных отношений по поводу производства, обмена, распределения, потребления результатов человеческой деятельности, а также эффективного использования ресурсов

Микроэкономика

Макроэкономика – наука о хозяйственной системе страны или целого мира. Макроэкономика исследует проблемы занятости населения, причины возникновения и пути преодоления инфляции, проблематику государственного бюджета, факторы влияния на экономический рост.

Производство — это процесс создания экономических благ и услуг, которые выступают исходным пунктом экономической деятельности.

Распределение — это разделение произведенного продукта, дохода между участвующими в его производстве.

Обмен — это процесс, в котором взамен произведенного продукта люди получают деньги или другой продукт.

Потребление — заключительная стадия производства, в процессе которой произведенный продукт используется (потребление предметов длительного пользования) или уничтожается (потребление продовольствия).

Потребность — это необходимость в чем-либо для поддержания и развития жизнедеятельности личности и общества в целом. Потребности могут возникать и изменяться как под влиянием внутренних побудительных мотивов, так и под внешним воздействием. Они становятся побудительным мотивом экономической деятельности.

Экономические блага — это средства, необходимые для удовлетворения потребностей людей и имеющиеся в распоряжении общества в ограниченном количестве.

Факторы производства — это ресурсы, которые участвуют в процессе производства товаров и услуг.

Факторный доход – это прибыль, которая получается от эксплуатации ресурсов или факторов производства.

Труд — это совокупность физических и умственных способностей, которые используют люди в процессе создания экономических благ. Величина этого фактора зависит от ряда параметров. Прежде всего — от количества населения трудоспособного возраста.

Земля– всевозможные природные ресурсы. Сюда относятся земельные участки, различные полезные ископаемые, древесину, водные ресурсы и т.п.

Капитал– произведенные человеком средства производства, задействованные в процессе производства. Капитал бывает двух видов:

Физический капитал–оборудование, здания, инструменты, транспортные магистрали, то есть все то, что реально относится к процессу производства или к транспортировке.

Финансовый (денежный) капитал – ценные бумаги или деньги, которые используются в рамках производственного производства т.е. для обогащения

Предпринимательские способности (предпринимательство)- деятельность, основанная на умении и возможности грамотно объединять остальные факторы производства ради получения прибыли, иметь определенные способности

Заработная плата – материальное вознаграждение за труд

Рента-определенная сумма, выплачиваемая за пользование землей.

Прибыль — разница между выручкуой от продаж товаров , необходимыми для производства или организации продажи этих товаров и услуг.

Основная и дополнительная литература по теме урока

1.Обществознание. 11 класс. Учебник для общеобразовательных организаций. Базовый уровень / Под ред. Л. Н. Боголюбова, А. Ю. Лазебниковой, М. Ю. Телюкиной. — М.: Просвещение, 2018.

2. Курс экономической теории: учебник – 5-е исправленное, дополненное и переработанное издание – Киров: «АСА», 2004г.

3. Экономический словарь / под ред. А. Н. Азрилияна. – М.: Институт новой экономики, 2007 – С.1152.

4. Седов В.В. Экономическая теория. Введение в экономическую теорию: учебное пособие. – М.: ИНФРА-М, 2007. с.36..

Теоретический материал для самостоятельного изучения

Термин «экономика» (от греч. oikos-домашнее хозяйство и nomos-правила) имеет двоякий смысл. Впервые в научном труде слово «экономика» появилось в IV в. до н. э. у Аристотеля, который назвал ее «естественной наукой».

Экономика как наука прошла долгий путь развития. Вместе с изменением экономических условий жизни общества менялся и предмет экономики. В течение нескольких столетий предметом изучения экономики было богатство. Первоначально экономические школы и направления различались именно тем, что они понимали под богатством и источником богатства нации (от золота до всей массы созданных трудом людей продуктов). Во второй половине XIX в. предмет экономики меняется. Она становится наукой о рациональном ведении хозяйства в условиях ограниченности (редкости) ресурсов и безграничности потребностей. Сегодня такое понимание предмета экономической науки является господствующим.

Экономика –это наука, которая исследует, как люди в условиях ограничеснности ресурсов удовлетворяют постоянно растущие потребности.

Вопросы экономики как науки следующие:

- что производить;

- как производить;

- кто будет это производить;

- для кого это будет производиться.

У экономической науки следующие функции:

Познавательная: исследование явлений и процессов экономической жизни

Прогностическая: возможность предсказания наступления экономических событий

Мировоззренческая: формирование взглядов человека на его место в экономике, на роль государства в экономической жизни страны

Методологическая: открытие определенных законов в науке дает ей же возможность развиваться дальше

Критическая: возможность рассмотрения различных точек зрения, утверждения несостоятельности определенных мнений и суждений

Социальная: служение интересам общества, повышение благосостояния людей

Практическая: помощь развитию хозяйства, поиск наилучших производственных решений

Экономика как хозяйство — это система хозяйствования, включающая отрасли материального производства (промышленность, сельское хозяйство , транспорт и т. д.) и нематериальны (образование, культура, здравоохранение) обеспечивающая общество материальными и нематериальными благами.

д.) и нематериальны (образование, культура, здравоохранение) обеспечивающая общество материальными и нематериальными благами.

Экономика построена на экономической деятельности, которая, в свою очередь, состоит из четырех основных элементов: производство –> распределение –> обмен –> потребление.

Производство – процесс создание экономических благ, т.е. объектов, удовлетворяющих потребности человека, изготовление которых подразумевает использование ресурсов и труда; экономические блага ограничены и доступны не всем слоям населения. Например, Помимо экономических благ существуют блага даровые. Их отличие состоит в равной доступности для всех, неограниченности и количественном превосходстве над потребностями людей. Сюда можно отнести воду, воздух, энергию солнца.

Благо существует в виде товара и услуги. Товар — продукт труда, имеющий стоимость и распределяющийся в обществе путём обмена, купли-продажи.Товар обладает рядом особенных черт, таких как обязательное наличие стоимости и пользы для потребителя. Услуга — это трудовая деятельность на основе найма или в обмен на товар.

Стадии общественного производства

В своем движении продукт проходит определенные стадии. Экономическая наука выделяет следующие стадии производства: производство как таковое, распределение, обмен, потребление.

Производство делится на материальное и нематериальное. Ошибочно предполагать, что материальное производство создает товар, а нематериальное образует сферу услуг, потому как услуги бывают и материальными (транспорт, торговля), и нематериальными (образование, культура).

Распределение — это разделение произведённого продукта, дохода между участвующими в производстве.

Обмен — это процесс, в котором взамен произведённого продукта люди получают деньги или другой продукт.

Потребление — значительная стадия производства, в процессе которой произведённый продукт используется (потребление предметов длительного пользования) или уничтожается (потребление продовольствия)

Сегодня существует несколько уровней хозяйственных связей и уровней экономической деятельности. Рассмотрим основные три: микроэкономика, макроэкономика и мировая экономика.

Рассмотрим основные три: микроэкономика, макроэкономика и мировая экономика.

Микроэкономика изучает, что отдельный экономический субъект покупает и продает, что он потребляет и что производит; как он принимает экономические решения во всевозможных ситуациях на различных микроэкономических рынках, т.е. на рынков товаров, услуг, природных ресурсов и т.д. Также микроэкономика изучает, что происходит, когда отдельные экономические субъекты вступают в экономические отношения друг с другом: как формируются рынки и возникает конкуренция; каковы будут цены товаров, продаваемых на этих рынках; что будет с этими рынками в будущем; как эти рынки реагируют на поведение различных субъектов экономических отношений.

Макроэкономика более широкое понятие. Это часть экономической науки, которая исследует экономику как единое целое. Де-факто основатель макроэкономической теории был Джон Мейнард Кейнс. Сегодня существует экономическое направление — кейнсианство.

Современный этап экономического развития характеризуется высоким уровнем взаимосвязи национальных экономик в мировом масштабе. Законы развития мирового хозяйства, которое включает в себя: торговлю, движение капиталов, обмен в области науки и техники, валютные отношения и др., изучает самостоятельная часть экономической науки — мировая (международная) экономика.

Ограниченность ресурсов (редкость ресурсов) — экономическое представление, выражающее конечность, редкость, дефицит ресурсов, общедоступных человеку и людям в любой определенный исторический период, условную их недостаточность, в сопоставлении с бесконечными людскими нуждами для удовлетворения, которых эти ресурсы употребляются. Ограниченность ресурсов ставит общество в целом, каждого отдельного человека или коллектив людей перед проблемой выбора. С развитием общества потребности изменяются количественно и качественно. Из этого следует, что обществу необходимы экономические ресурсы во всевозрастающих масштабах, но ресурсы общества принципиально ограничены. Все потребности людей удовлетворить нельзя. Проблема экономического выбора общества возникает из необходимости производства разнообразных товаров и услуг в условиях ограниченности экономических ресурсов

Все потребности людей удовлетворить нельзя. Проблема экономического выбора общества возникает из необходимости производства разнообразных товаров и услуг в условиях ограниченности экономических ресурсов

Часть экономических ресурсов, которые реально участвуют в процессе производства товаров и услуг, называют факторами производства.

Выделяют четыре фактора производства:

1. Труд — умственные и физические способности людей, их навыки и опыт, которые используют в форме услуг. Труд характеризуется интенсивностью и производительностью.

Интенсивность труда — это напряженность труда, которая определяется степенью расходования рабочей силы в единицу времени.

Производительность труда — это результативность труда, которая измеряется количеством продукции, произведённой в единицу времени.

2. Земля – всевозможные природные ресурсы. Сюда относятся земельные участки, различные полезные ископаемые, древесину, водные ресурсы и т.п.

3. Капитал – произведенные человеком средства производства, задействованные в процессе производства.

4. Предпринимательские способности (предпринимательство) – деятельность, основанная на умении и возможности грамотно объединять остальные факторы производства ради получения прибыли, иметь определенные способности: умение идти на риск, способность к принятию решений, умение брать ответственность за принятые решения, восприимчивость к нововведениям.

5. Информация (знания)

В рыночных условиях все факторы производства свободно продаются и покупаются, принося при этом своим владельцам факторный доход:

Рента – доход, приносимый фактором «Земля». Это регулярная плата за пользование имуществом владельца, при этом самому владельцу не требуется прилагать для его получения никаких дополнительных усилий. Пример – плата за аренду земельного участка или квартиры. Человек, живущий на ренту, называется рантье. Процент – доход от фактора «Капитал». Прибыль – доходы за вычетом расходов. Получение прибыли является основной целью любого предпринимателя и любой коммерческой организации. Фактор производства | Факторный доход( |

Труд | Заработная плата |

Земля | Рента |

Капитал | Процент |

Предпринимательство | Прибыль |

Заработная плата – доход от фактора «Труд». Это плата наемному работнику за труд. Прибыль – доход от фактора «Предпринимательская способность» и информация.

Заработная плата – доход от фактора «Труд». Это плата наемному работнику за труд. Прибыль – доход от фактора «Предпринимательская способность» и информация.Разбор типового тренировочного задания

1. Что из перечисленного является фактором производства?

Варианты ответов:

- Зарплата

- Рента

- Капитал

- Прибыль

Правильный вариант: 3. Капитал.

2. К каждой позиции первого столбца подберите соответствующую позицию второго

Фактор производства | Фактор дохода |

Труд | Рента |

Предпринимательские способности | Процент |

Капитал | Зарплата |

Земля | Прибыль |

Правильный вариант:

Фактор производства | Фактор дохода |

Капитал | Процент |

Земля | Рента |

Предпринимательские способности | Прибыль |

Труд | Зарплата |

Тема 12 ТЕОРИЯ ПРИБЫЛИ. ФОРМИРОВАНИЕ ДОХОДОВ ФИРМЫ И ИХ РАСПРЕДЕЛЕНИЕ. ЗАРАБОТНАЯ ПЛАТА

Тема 12 ТЕОРИЯ ПРИБЫЛИ. ФОРМИРОВАНИЕ ДОХОДОВ ФИРМЫ И ИХ РАСПРЕДЕЛЕНИЕ. ЗАРАБОТНАЯ ПЛАТА

12.1. Природа прибыли как дохода. Теория прибыли

Теория прибыли

Прибыль является наиболее сложной экономической категорией, выступающей в качестве цели и движущего мотива производства. Прибыль характеризует самые различные аспекты народно-хозяйственной деятельности общества, производственных коллективов и отдельных производителей.

С помощью показателя прибыли оцениваются социально-экономические процессы на стадиях производства, распределения, обмена и потребления; в процессе кооперации фирм с другими субъектами хозяйствования; при осуществлении взаимодействия фирм и отдельных предпринимателей с бюджетными и финансово-кредитными органами. Такой многосторонний подход находит отражение и в приводимых в экономической литературе определениях прибыли.

В этой связи можно сформулировать несколько подходов к определению прибыли:

По экономической природе прибыль выступает в качестве одной из основных форм стоимости прибавочного продукта и служит для удовлетворения общих потребностей, а ее величина определяется уровнем развития производительных сил общества.

Как показатель вознаграждения прибыль выступает в качестве формы чистого дохода, который получает предприниматель после реализации произведенной продукции или выполнении услуг за вычетом издержек производства.

Как оценка эффективности функционирования фирмы прибыль выступает в качестве обобщающего показателя, характеризующего конечную результативность хозяйственной деятельности предприятия, отрасли. Подводя итог, можно согласиться с высказыванием американского экономиста Ф. Найта, который при исследовании природы прибыли пришел к выводу о том, что, пожалуй, «ни один экономический термин или понятие не используется в таком невообразимом количестве общеупотребительных значений, как прибыль».

Острая дискуссия ведется между различными экономическими школами по поводу выявления источников получения прибыли.

Источник прибыли – сфера обращения . Меркантилисты считали, что прибыль создается в сфере обращения в процессе внешней торговли, когда товары продаются за границей по более высоким ценам, чем они покупаются.

Источник прибыли – сфера производства . Классическая буржуазная политическая экономия (А. Смит, Д. Рикардо) пришла к выводу, что прибыль создается в сфере производства. А. Смит писал, что стоимость, которую рабочие прибавляют к стоимости материалов, распадается «на две части, из которых одна идет на оплату их заработанной платы, а другая – на оплату прибыли их предпринимателя» (Смит А. Исследование о природе и причинах богатства народов. – М., 1965. – С. 46).

К. Маркс рассматривал в качестве источника прибыли прибавочную стоимость , порожденную всем авансированным капиталом. Источником прибавочной стоимости выступает только труд наемных работников. К. Маркс показал, что стоимость товара «рабочая сила» создается необходимым трудом, прибавочная стоимость – прибавочным трудом. Стоимость рабочей силы принимает форму заработной платы; прибавочная стоимость – форму прибыли, которую присваивает капиталист.

Данный текст является ознакомительным фрагментом.

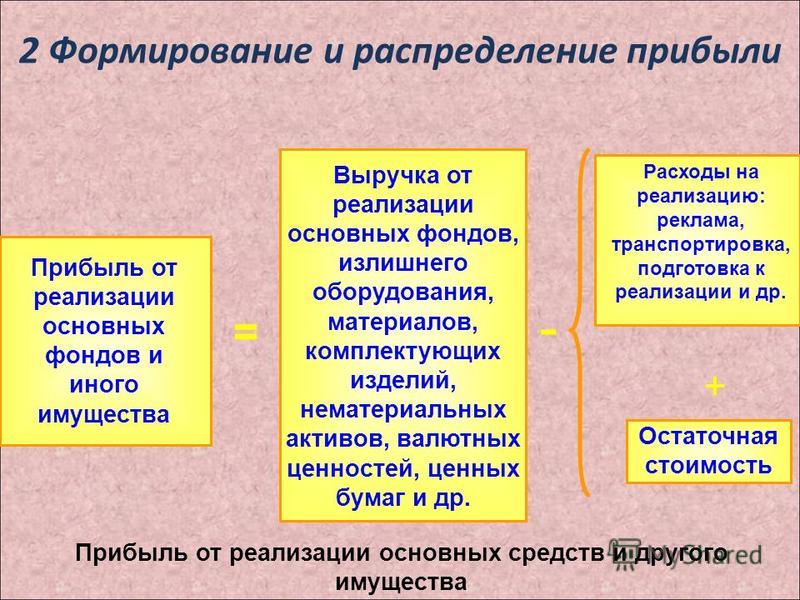

Продолжение на ЛитРес4. Распределение и использование прибыли на предприятии

4. Распределение и использование прибыли на предприятии

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределенных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретна система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производства, экономическим интересам государства, предприятия и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства.

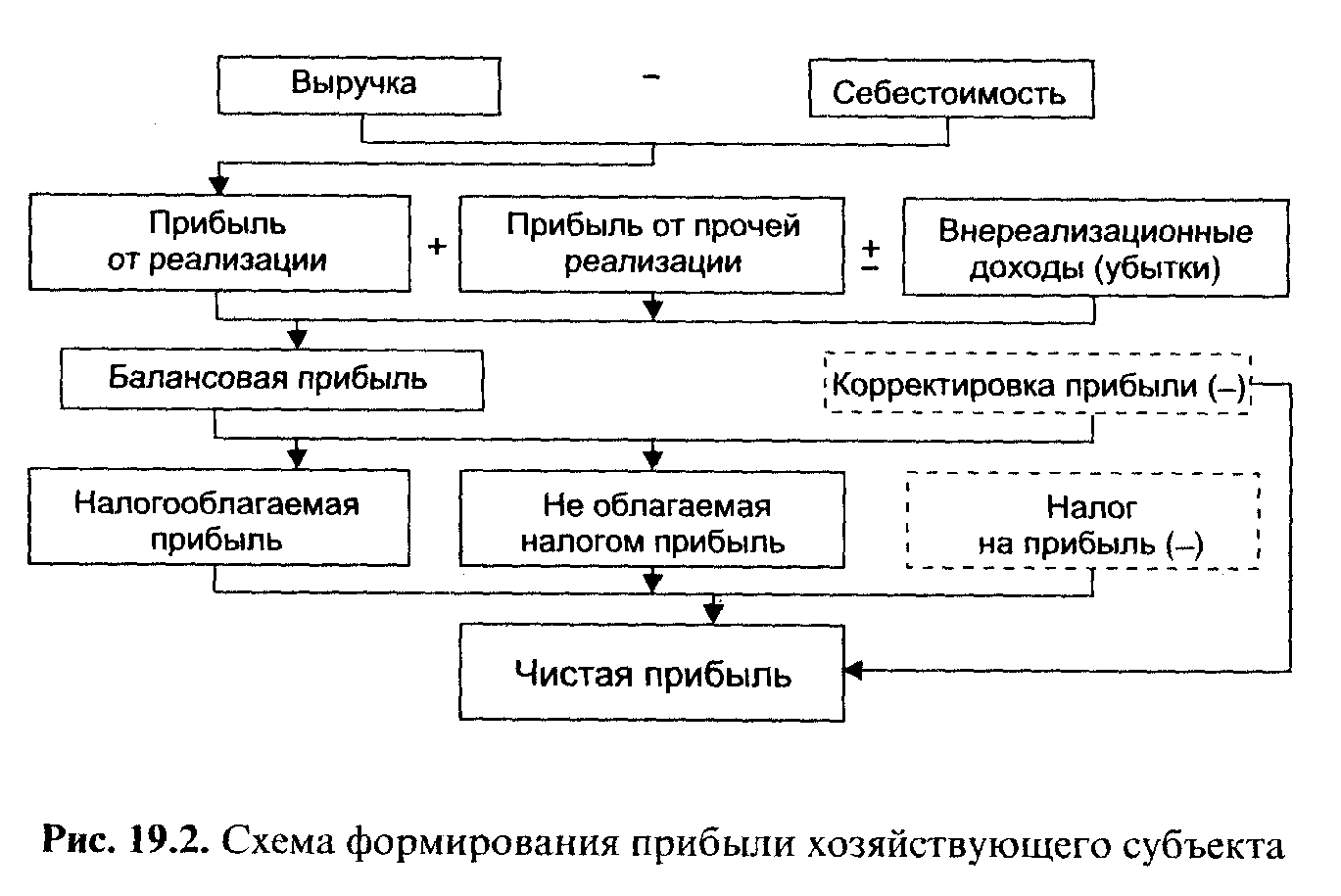

Объектом распределения является общая (балансовая) прибыль предприятия. Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно–финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и других нормативных актах.

Под распределением прибыли понимают направление ее на формирование доходов государственного бюджета и удовлетворение потребностей предприятий в средствах на расширение производства и материальное стимулирование работников.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходов прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

– прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление (рис. 6.19).

6.19).

Рис. 6.19. Распределение общей прибыли организации

Оптимальное распределение и эффективное использование прибыли имеет важное значение для расширения и приумножения собственности предприятий, укрепления хозяйственного расчета, усиления материальной заинтересованности работников в выполнении планов финансово–хозяйственной деятельности и повышении эффективности хозяйствования.

Доля прибыли, передаваемая хозяйствующими субъектами в бюджет на общегосударственные потребности, определена действующим налоговым законодательством.

Из прибыли предприятия уплачивают:

– налог на недвижимость,

– налог на прибыль

– и местные налоги.

Объектом обложенияявляется облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно–материальные ценности, нематериальные активы), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

При определении облагаемой налогом, прибыли не учитываются:

• прибыль, полученная от дивидендов и приравненных к ним доходов, облагаемых налогом на доходы, определяемая как разность между начисленными дивидендами и приравненными к ним доходами и налогом на доходы;

•прибыль (убыток) от осуществления лотерейной деятельности;

- прибыль (убыток), полученная от игорного бизнеса;

- прибыль (убыток), полученная от реализации (погашения) ценных бумаг.

Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно–исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

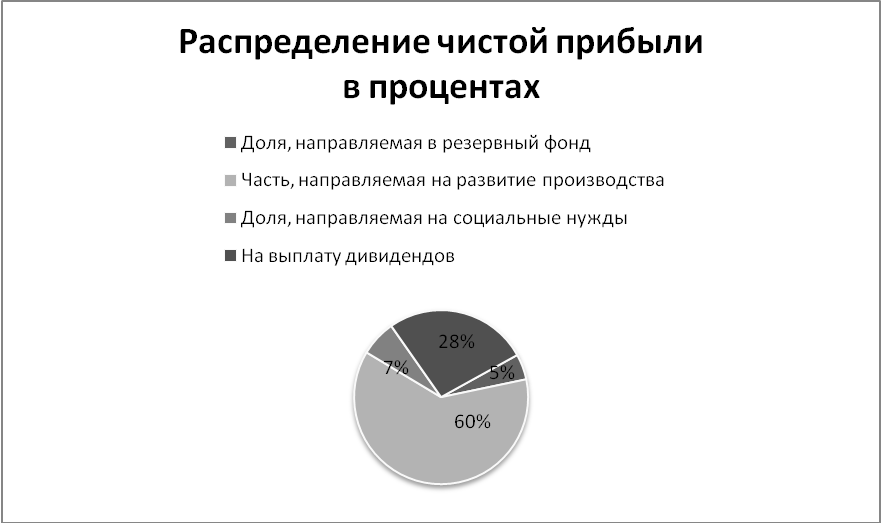

В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия (рис. 6.20).

Рис. 6.20. Распределение чистой прибыли по целевым фондам

Средства этих фондов имеют строго целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке. Если же фонды не создаются, то в целях обеспечения планов распоряжения средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Средства фонда накопленияпредназначены для финансирования расходов, связанных с научно–техническим и социальным развитием коллектива.

Средства фонда потребленияиспользуются на единовременное поощрение отличившихся работников при выполнении особо важных заданий; оказание единовременной, помощи; строительство и капитальный ремонт жилых домов, детских садов; дотации на питание в столовых; на питание в детском саду, оздоровительном лагере для школьников; улучшение культурно–бытового обслуживания работников и другие аналогичные мероприятия.

Резервные фонды (капитал)образуются как в силу требований законодательства, так и по решению предприятий. В законодательном порядке резервный фонд образуют иностранные предприятия и предприятия с иностранными инвестициями.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирование различных затрат (рис. 6.21).

Рис. 6.21. Распределение прибыли организации

Нераспределенная прибыль в широком смысле – как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источников для последующего развития.

Распределение и использование прибыли предприятиями негосударственной формы собственности имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60:40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Расчет основных макроэкономических показателей (валового внутреннего продукта, продукции промышленности, сельского хозяйства, розничного товарооборота, платных услуг населению, денежных доходов населения) по странам СНГ на душу населения в процентах к средним данным по Содружеству производится в текущих ценах в российских рублях; данные пересчитываются по среднегодовым официальным курсам национальных валют к рублю, установленным центральными (национальными) банками стран СНГ; для расчета используется среднегодовая численность постоянного населения. Расчет внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны

— территория, административно управляемая

правительством данной страны, в пределах которой лица, товары

и капиталы могут свободно перемещаться; она не включает территориальные

анклавы других стран (посольства, военные базы и т. п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

Валовой национальный доход (ВНД) — сумма первичных доходов, полученных резидентами за их участие в производстве ВВП данной страны и стран остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных резидентами от остального мира, за вычетом первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся следующие наиболее распространенные налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы, налоги на продажи, покупки и др., налоги на отдельные виды услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство

—

это налоги, связанные с использованием факторов производства, а также платежи за

лицензии и разрешение заниматься какой-либо производственной деятельностью или

другие обязательные платежи, уплата которых необходима для

деятельности производящей единицы-резидента. Они могут выплачиваться за

землю, основные фонды или рабочую силу, используемые

в процессе производства, или

за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии — это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль — часть добавленной стоимости, которая остается у производителей (корпораций) после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов на производство. Прибыль может быть определена на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Смешанный доход

– часть добавленной стоимости некорпорированных предприятий домашних хозяйств,

которая остается после вычета оплаты труда занятых в них наемных работников и

чистых других налогов на производство. Он содержит элементы как вознаграждения

за труд членов домашних хозяйств, являющихся владельцами некорпорированных

предприятий, так и прибыли этих предприятий. Смешанный доход может быть

определен на валовой и чистой основе, т.е. до и после исключения потребления

основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный (государственный) бюджет – свод бюджетов всех уровней: республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль (доход) (предприятий и организаций) — объектом обложения налогом является валовая прибыль предприятий (сумма прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог

с физических лиц —

объектом налогообложения у физических лиц является

совокупный доход, полученный в

календарном году. При налогообложении

учитывается совокупный доход, полученный как в денежной (национальной или

иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы — косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон государства устанавливает порядок обложения акцизами, как правило, реализуемых винно-водочных изделий, табачных изделий, ювелирных изделий и некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону — охватывают расходы на приобретение вооружений и военной техники, на текущее содержание армии и флота, финансирование научно-исследовательских и опытно-конструкторских работ в военной области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности валюты (ППС) – количество единиц валюты, необходимое для покупки товаров, эквивалентное тому, что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС определяется методом оценки отобранных репрезентативных товаров и услуг одной страны в ценах другой страны (базисной) и последующего соотношения полученных стоимостей наборов товаров с учетом структуры расходов на конечное использование ВВП сопоставляемых стран. Для систематизированного получения ППС на единой методологической основе ООН и другие международные организации периодически проводят международные сопоставления по большинству стран мира, что позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты

—

денежная сумма, которая выплачена страховщиком страхователю (застрахованному

лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых

случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых компаний — это показатели финансовых результатов их деятельности и использования этих результатов, исчисляемые по методологии составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты предоставляются банками предприятиям и организациям на затраты по расширен-ному воспроизводству основных фондов, а также населению на жилищное строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров — стоимость товаров, ввезенных на экономическую территорию данной страны, в результате чего увеличиваются материальные ресурсы резидентов данной страны. Главным критерием для регистрации импорта является смена собственности, на практике в таможенной статистике в качестве такого критерия используется факт пересечения границы страны. Импорт оценивается в ценах СИФ (порт страны-импортера) или СИП (пункт назначения на границе страны–импортера). CIF (Cost, Insurance and Freight), включающим стоимость товара, расходы по страхованию и транспортировке товара до границы страны-импортера. Пересчет импорта в доллары США производится по курсу, котируемому центральным банком страны на день принятия грузовой таможенной декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции

(число

исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли,

посылки (обыкновенные и с указанием стоимости), периодические издания

(газеты и журналы), доставленные подписчикам и поступившие в розничную сеть

распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все отправленные телеграммы, в том числе переданные по телефону, телетайпу или поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной сети общего пользования или имеющих на нее выход — включаются телефонные аппараты, присоединенные к телефонным станциям городской и сельской телефонной сети общего пользования министерств связи и телефонные аппараты, имеющие выход на сеть общего пользования, присоединенные к станциям, принадлежащим другим ведомствам и организациям. В общем количестве телефонных аппаратов учитываются все основные и дополнительные телефонные аппараты, установленные в квартирах, таксофоны (местные и универсальные), аппараты учреждений, организаций, предприятий (прямые, спаренные, коллективного пользования, параллельные), по которым можно соединиться с абонентами сети общего пользования. Из общего числа телефонных аппаратов выделяются домашние (установленные в квартирах, собственных домах).

Пейджер

—

приемник системы персонального радиовызова.

Сотовая связь — мобильная система радиотелефонной связи. Принцип действия этой системы заключается в том, что принимающие станции с выходом на АТС подобно пчелиным сотам покрывают город (район). По мере перемещения владельца сотового радиотелефона он автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним хозяйствам, которые осуществляют производство услуг для последующей реализации на рынке) и физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации

населению платных услуг (в том числе бытовых)

исчислены путем сопоставления величины товарооборота (услуг) за отчетный

и базисный периоды в постоянных ценах; индексы физического объема за длительный

период (например к 2000 году) исчислены цепным методом, т. е. путем перемножения

годовых индексов.

е. путем перемножения

годовых индексов.

Данные о миграции получают в результате разработки поступающих от органов внутренних дел документов статистического учета прибытия и убытия, которые составляются при регистрации населения по месту жительства. Понятие “прибывшие” и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и тот же человек может в течение года сменить место постоянного жительства не один раз. Основную часть мигрантов составляют лица, меняющие местожительство в пределах своей страны.

Численность занятых в экономике включает как работающих по найму (независимо от того, была ли это постоянная, временная, сезонная, случайная или разовая работа), так и работающих не по найму во всех секторах экономики. Таким образом, эта категория включает лиц, работающих в государственных предприятиях и организациях; в кооперативах всех видов; в частных предприятиях и предприятиях со смешанной формой собственности; в фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве домашней прислуги. При этом учитываются как фактически работающие, так и временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска и др.).

Данные о

занятом населении приведены включая иммигрантов и иностранных работников,

занятых в экономике. Численность иностранных граждан, привлеченных на работу в

страны Содружества в 2007 году, по предварительным данным, составила более двух

миллионов человек. По оценке, фактическая численность трудовых мигрантов

(включая нелегалов) значительно превышает официальные данные миграционных служб

и других ведомств.

Коэффициент фондов определяется как соотношение между среднедушевыми доходами (расходами), исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина прожиточного минимума представляет собой стоимостную оценку нормативной потребительской корзины, а также расходы на налоги и обязательные платежи. Нормативная потребительская корзина включает в себя минимальный набор продуктов питания, необходимых для сохранения здоровья человека и поддержания его жизнедеятельности, непродовольственных товаров и услуг; разрабатывается для основных социально-демогра-фических групп населения и утверждается законодательно. Стоимостная оценка натурального набора по каждой группе товаров производится по средним ценам регистрации.

Домохозяйство

(домашнее хозяйство при переписи населения) — это группа совместно проживающих в

жилищной единице лиц, ведущих общее хозяйство, то есть полностью или частично

объединивших свои индивидуальные

бюджеты в части совместных расходов на питание, бытовые нужды или в целом

имеющие общий бюджет и подчиняющиеся общим правилам, как связанных, так и не

связанных отношениями родства.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи – работники, профессионально занимающиеся исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, методов и систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный

персонал

– охватывает

работников, выполняющих вспомогательные функции, связанные с проведением

исследований и разработок: работники планово-экономических, финансовых

подразделений, патентных служб, подразделений научно-технической информации,

научно-технических библиотек; рабочие, осуществляющие наладку, монтаж,

обслуживание и ремонт научного оборудования и приборов, рабочие опытных

(экспериментальных) производств, лаборанты, не имеющие высшего и среднего

специального образования.

К общему количеству уловленных (обезвреженных) вредных веществ из отходящих газов относится фактическое количество загрязняющих атмосферу продуктов, уловленных и (или) обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним не относятся вещества, которые используются в технологических процессах производства продукции в качестве сырья или полуфабрикатов, как это изначально предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке — потери воды от места забора до места потребления (использования) на испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной для использования стороннему потребителю.

Эти HR-инструменты помогли нам увеличить прибыль на 15%. Их могут использовать любые компании

Эти методы вполне конкретны и недороги в исполнении. Они применимы практически в любом бизнесе, и их легко измерить в цифрах.

Философия Adventum – это win-win для клиентов, бизнеса и сотрудников нашего агентства. Поэтому главная цель в нашей HR-стратегии – развивать благоприятную среду, которая «подпитывает» сотрудников, вдохновляет их, чтобы они чувствовали позитивную отдачу от своей работы, развивались профессионально и были уверены, что компания доверяет им.

Поэтому главная цель в нашей HR-стратегии – развивать благоприятную среду, которая «подпитывает» сотрудников, вдохновляет их, чтобы они чувствовали позитивную отдачу от своей работы, развивались профессионально и были уверены, что компания доверяет им.

Реализация нашей HR-стратегии включала в себя следующие направления:

Оценка персонала

С одной стороны, она позволяет правдиво оценить работу и потенциал каждого сотрудника, с другой – не должна вызвать негативную реакцию в команде, привести персонал в состояние стресса и быть похожей на экзамен. Мы проводили оценку постепенно, по трем основным методикам.

Оценка «360». Это простой метод, когда работу каждого сотрудника методом опроса оценивают его непосредственный руководитель, коллеги по отделу, подчиненные и он сам. Результаты опроса отражают реальные показатели текущей работы и положения каждого в общей команде.

Оценка профессиональных навыков. Глубинная проверка квалификации сотрудников при помощи тестов.

Индекс клиентской лояльности (NPS). Опрос клиентов, контрагентов и партнеров компании с целью оценить сильные и слабые стороны работы как команды в целом, так и конкретных работников, с которыми они имели дело.

В нашем случае по результатам оценки персонала некоторые сотрудники показали сверхрезультаты и поэтому были переведены на следующий грейд. Общий результат профессионального тестирования показал потребность во внутреннем и внешнем обучении.

Опросы «360» определили пробелы в коммуникативных навыках сотрудников, которые мы компенсировали очными тренингами по риторике и публичным выступлениям. В результате оценка персонала позволила выявить не только сильные и слабые стороны, но и вызвала живой интерес в команде, дав импульс к профессиональному и личностному развитию.

Развитие потенциала и обучение

Анализ данных оценки персонала позволяет спланировать дальнейшую работу HR-отдела и сделать второй шаг к формированию новой корпоративной среды – развитию потенциала и обучению сотрудников. Здесь применяются два основных инструмента.

Индивидуальный план развития (ИПР) для каждого сотрудника. Он составляется с учетом конкретных профессиональных требований, потребностей компании в определенных компетенциях и потенциала специалиста. Чем более продуктивно будет развиваться каждый сотрудник, тем выше результат покажет вся команда.

ИПР дает руководству четкое понимание потребностей в задачах и нужен для определения кадровой политики с учетом прогноза роста для каждого сотрудника. А специалист, имея ИПР, осознает свои перспективы и чувствует важность своей работы для всей компании. Это существенно повышает мотивацию и лояльность сотрудников, а также позволяет им свободно генерировать и воплощать новые идеи.

Обучение. Программы могут быть индивидуальны для каждой компании. В нашем случае мы предлагаем сотрудникам посещать отраслевые конференции, компенсируем до 50% стоимости за внешнее обучение, приглашаем партнеров для проведения продуктовых тренингов.

В 2018 году мы запустили свой внутренний проект Adventum MeetUp. Он был создан как как площадка для обмена опытом и неформальных тематических встреч. Темы выступлений формируются по запросам, которые собираются раз в квартал, и могут быть самыми разными – от кругосветных путешествий до методов проведения интервью с кандидатом и клиентом. Каждый митап посещают до 90% сотрудников.

Новый подход к обучению дает быстрый и ощутимый эффект. К примеру, после внедрения ИПР и обучения выручка нашего отдела таргетированной рекламы выросла в 2,5 раза, а отдела медиапланирования – вдвое.

Кроме того, повысился общий уровень оказания услуг и производительности труда.

Кроме того, повысился общий уровень оказания услуг и производительности труда.

Кроме того, повысился общий уровень оказания услуг и производительности труда.Как следствие, степень удовлетворенности сотрудников возросла на 15%, а текучка кадров снизилась на 8%. Регулярные неформальные встречи улучшили взаимоотношения в коллективе и сплотили команды из разных отделов. При этом общий бюджет на обучение сократился на 10%.

Главная цель формирования единой корпоративной культуры компании – развитие ее нематериального бренда, где каждый сотрудник является его носителем. Это признак того, что организация функционирует как единый организм.

Для сотрудников корпоративная культура – это не только признак принадлежности к команде, но и единая система целей и ценностей, приверженность к определенному стилю ведения бизнеса. Структура корпоративных взаимоотношений может быть различна, но состоит из базовых составляющих.

Внутренние мероприятия включают не только совместные обучающие программы, но и тимбилдинги, деловые игры, включение элементов геймификации в рабочие процессы. Например, на стажировке сотрудникам выдают карту офиса и список учебных задач по ключевым процессам в компании. За решение каждой задачи руководитель соответствующего отдела выдает наклейку, которая крепится к карте. Собрав все наклейки, сотрудник получает приз. Рабочее время можно разнообразить проведением тематических дней. У нас, например, это День арбуза, День мороженого, День Спасибо, Тайный Санта, День бургеров.

Совместный досуг – это вечера встреч, чемпионаты по настольным играм, совместные походы на концерты, спортивные матчи или просто в бар.

Приятные бонусы выражаются в виде бесплатных завтраков и фруктов по утрам, розыгрышей билетов, книг.

Горизонтальная коммуникация может быть наглядной или виртуальной. В нашей компании есть стена-календарь, где отображаются всевозможные события на ближайший месяц: дни рождения, годовщины, прием новых сотрудников на работу, расписание обучающих программ и неформальных событий внутри компании. Кроме этого, есть общий телеграм-канал для сотрудников, а также чаты по интересам, корпоративная почта «We», группа в Facebook.

Проекты признания – это мотивационные программы. Сотрудники могут выбрать лучшего специалиста по итогам квартала или года, которому вручается кубок и подарок. Время от времени мы отправляем родителям сотрудников благодарственные письма на фирменных бланках с подробным описанием успехов и достижений их детей.

Развитие личных брендов сотрудников – это возможность быть узнаваемыми через выступления на конференциях, написание статей, участие в образовательных проектах в качестве преподавателя или эксперта. Попутно идет развитие HR-бренда самой компании – транслирование ее ценностей через сотрудников, всевозможные активности в спецпроектах и социальных сетях

Корпоративный стиль – это собственный установленный брендбук (корпоративные цвета, шрифты, логотипы), который все сотрудники должны использовать во всех возможных форматах представления и коммуникации компании.

Формирование единой корпоративной культуры напрямую влияет на весь бизнес компании. Например, в Adventum всего за год активного внедрения перечисленных методов уровень удовлетворенности сотрудников вырос на 13%.

Кроме того, компания стала финалистом рейтинга лучших работодателей России, номинирована на премию «HR-бренд» и стала одним из победителей 9-го Международного конкурса на лучший проект в области внутренних коммуникаций с проектом «Adventum – это я».

Новые подходы к рекрутменту

Сегодня все больше компаний отказываются от услуг сторонних кадровых агентств, проводя подбор персонала собственными силами. Для этого также могут быть задействованы несколько инструментов.

Автоматизация рекрутинга – это внедрение современных CRM, например, платформы Potok, позволяющей управлять процессом поиска специалистов от создания вакансии до выхода нового сотрудника на работу

Собственный карьерный сайт. Посетив его, кандидат еще до собеседования может узнать условия работы в компании, познакомиться с ключевыми сотрудниками, оценить преимущества и специфику, а также получить детальную информацию о вакансиях.

Новые каналы поиска кандидатов – это соцсети, профессиональные сообщества, телеграм-каналы в рамках собственной рекламной кампании. Например, мы запустили таргетированную рекламу в Facebook с вакансией «веб-аналитик», которая была видна только тем пользователям, у которых была указана должность «веб-аналитик» в профиле. Таким образом, вакансию видела только целевая аудитория, и мы получили максимально релевантные отклики.

Программы стажировок для выпускников вузов и молодых специалистов, которые хотели бы развиваться в определенной сфере. Такие программы имеют долгосрочный эффект и позволяют воспитывать кадры внутри команды.

Главными результатами внедрения новых подходов к рекрутменту для нас стала оптимизация бюджета на подбор персонала на 25%, сокращение сроков закрытия каждой вакансии вдвое. Фонд оплаты труда сократился на 10% за счет найма стажеров и молодых специалистов, при этом численность сотрудников возросла в полтора раза, и все вакансии закрываются собственными силами.

***

Подводя итог проделанной за эти годы работы, мы на собственном примере убедились, что HR сегодня – это не только построение системы взаимоотношений с сотрудниками и кадровой политики, но и одна из основных стратегий планирования и ведения бизнеса.

А корпоративная культура – это не абстрактное понятие, а конкретные цифры роста прибыли и основных показателей. Успех компаний создается людьми, и человеческий капитал во многих сферах бизнеса – основной актив, который нуждается в бережном и грамотном отношении.

Прибыль: от прошлого к настоящему

Библиографическое описание:Черний, А. А. Прибыль: от прошлого к настоящему / А. А. Черний, Н. Н. Батищева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 4.1 (6.1). — С. 44-47. — URL: https://moluch.ru/th/5/archive/38/1015/ (дата обращения: 04.04.2021).

В условиях рыночной экономики прибыль выступает комплексным показателем, который обобщает все результаты производственно-хозяйственной деятельности предприятия и определяет его эффективность. Поэтому, статья посвящена исследованию особенностей формирования категории прибыль в контексте исторического развития экономической науки. Также рассмотрены подходы к трактовке ее сущности основными школами политической экономии и современное понимание учеными-экономистами категории прибыль.

Ключевые слова: теории прибыли, доход, расходы, прибавочная стоимость, рыночный механизм, чистая прибыль.

Прибыль — это обобщающий показатель, который свидетельствует об эффективности производства и о благополучном финансовом состоянии. В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Кроме этого, по прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Также прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

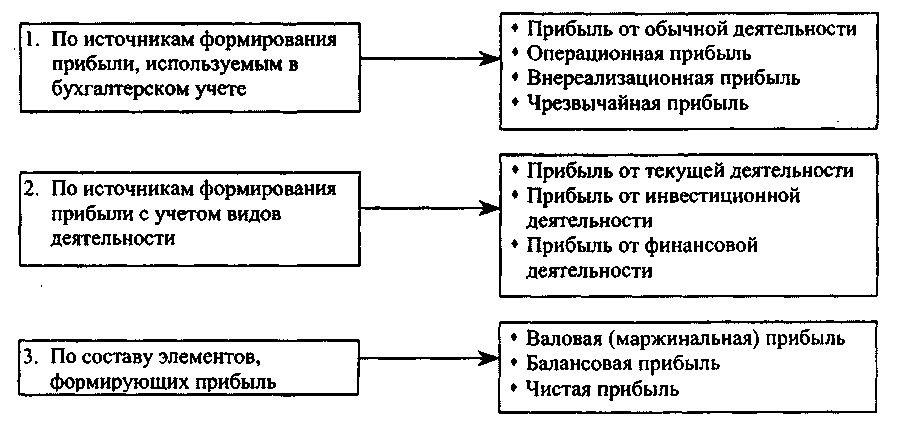

Основными показателями прибыли, используемыми для оценки производственно-хозяйственной деятельности, выступают: валовая прибыль, прибыль от реализации выпускаемой продукции, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия, или чистая прибыль.

Так как показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия, поскольку характеризуют степень его деловой активности и финансового благополучия, то все ученые-экономисты пришли к выводу, что прибыль — это обязательное условие успешного ведения хозяйствования. Поэтому для более глубокого исследования целесообразно обратить внимание на историю развития концепции прибыли и разные трактовки ее экономической природы.

Исследованием категории прибыль занимались в разное время как иностранные, так и отечественные ученые, а именно: Т. Манн, Д. Юм, У. Петти, Ф. Кенэ, А. Смит, Д. Рикардо, К. Маркс, П. Самуэльсон,И. А. Шумпетер, Ф.Найт, Л. Вальрас, И. А. Бланк и многие другие выдающиеся экономисты.

Теория прибыли имеет глубокий генезис, так как проблемы эффективного ее формирования и использования интересовали экономистов еще с древних времен. Из истории экономической мысли известны первые попытки осмысления сущности и основ формирования прибыли, связанные с именами античных ученых — Платона и Аристотеля. Их подходы к рассмотрению прибыли тесно увязывались со способами и целями накопления денег в обществе [2, с.11]. Хотя эти первые исследования античных ученых теоретического осмысления сущности прибыли не имели, — в процессе дальнейшей эволюции экономической мысли они получили более концептуальное развитие.

С XV-XVI вв. в Европе начался долгий путь поиска источников капиталистического богатства, воплощенного в прибыли. В этот период появляется такое направление, как меркантилизм, с которым связывают формирование начального этапа основных принципов теории прибыли. Представители данного направления экономической мысли — Т. Манн, Д. Юм, Ж. Кольбер в своих исследованиях рассматривали предложения по притоку прибыли для увеличения могущества государства. Они считали внешнеторговую деятельность источником накопления богатства страны. Соответственно их научного мировоззрения, для обеспечения притока прибыли, государству следовало проводить активную протекционистскую политику в области международной торговли, тем самым добиваясь положительного сальдо своего торгового баланса [2, с.12].

В XVIII веке сформировались три главных направления в области учения о происхождении прибыли. Немецкие и итальянские экономисты считали источником прибыли использование капитала и его производительность. В Англии наследовали учения У. Петти и его последователей, которые рассматривали прибыль как продукт чистого труда.

Во Франции в то же время развивалась школа физиократов, ярким представителем которой был Ф. Кенэ, который считал, что прибыль создается только в сельском хозяйстве, где действия сил природы приводят к росту потребительских ценностей над издержками производства. При этом физиократы перенесли исследование о происхождении прибавочной стоимости из сферы обращения в сферу производства. Однако общей и единственной формой прибавочной стоимости физиократы считали только земельную ренту, которой также подчинены прибыль и проценты как часть земельной ренты.

Наиболееобоснованный ответна вопрос о характерепроисхожденияи формированияприбылидали выдающиесяпредставителиклассической школы политической экономии — А.Смити Д.Рикардо. Они серьезно углубили исследование сущности прибыли, расширив область ее рассмотрения сферой промышленного производства, а затем и непроизводственной сферой.

А. Смит обозначил прибыль как экономическую категорию на основе трудовой теории стоимости. Согласно теории А. Смита, прибыль является вычетом из продукта труда рабочих в пользу капиталиста. Фактически это неоплаченный труд рабочих. Вместе с определением стоимости товаров через труд, А. Смит сформулировал экономическую категорию «стоимость» как сумму доходов рабочих, капиталистов, землевладельцев [9, с.256]. По своей сути это заработная плата. Из данного положения Смитом сделан вывод о прибыли как доходе, или как о вознаграждении капиталиста.

Особое внимание А. Смит уделил теории прибыли на капитал. Он считал, что повышение или понижение прибыли на капитал определяется теми же самыми причинами, от которых зависит изменение заработной платы.

Согласно учению А. Смита, основная проблема заключается в том, что прибыль, по его мнению, редко можно установить для отдельного капитала вследствие ее колебаний. На прибыль оказывают влияние такие факторы, как цены товаров, удачи или неудачи конкурентов и потребителей.

А. Смиту принадлежит идея о том, что средняя прибыль на капитал может колебаться вблизи обычного значения процента на деньги, а вложение денег в какое-либо дело позволит получить большую прибыль.

Д. Рикардо свел теорию прибыли к следующим положениям:

1) все товары продаются по стоимости, в основе которой заложено рабочее время;

2) из стоимости товара вычитают издержки;

3) остаток, то есть разница между стоимостью товаров и издержками, — прибыль [6, с.137].

Движение прибыли Д. Рикардо связывал с изменением заработной платы. Он не разделял точку зрения А. Смита относительно того, что объем прибыли зависит от объема капитала и что заработная плата — вознаграждение за особый вид труда по управлению и надзору.

А. Смит и Д. Риккардо природу прибыли сводили к эксплуатации рабочих как вычет из неоплаченной части их труда. Они рассматривали прибыль как всеобщую форму прибавочной стоимости.

Экономистами классической школы впервые была четко сформулирована «факторная модель формирования прибыли» (т. е. модель формирования прибыли как результата использования факторов производства). Основываясьна теориитрудовойстоимости, А.Смити Д.Рикардозавершилиначатоефизиократамивыделениеприбылив особуюэкономическуюкатегорию.

Основоположниками марксистской теории прибыли как прибавочной стоимости были К. Маркс и Ф. Энгельс. Карл Маркс особо подчёркивал, что в условиях капитализма прибыль «… есть то же самое, что и прибавочная стоимость, но только в мистифицированной форме, которая, однако, необходимо возникает из капиталистического способа производства». В письме Энгельсу от 30 апреля 1868 г. Маркс писал, что прибыль — прежде всего лишь другое название или другая категория для прибавочной стоимости. Благодаря форме заработной платы весь труд выступает как оплаченный, поэтому неизбежно кажется, что неоплаченная часть его возникает не из труда, а из капитала, и притом не из переменной части его, а из всего капитала в целом. Вследствие этого, прибавочная стоимость приобретает форму прибыли без количественного различия между той и другой. Это лишь иллюзорная форма проявления прибавочной стоимости.

Фактически прибыль промышленного капитала представляет собой не что иное, как превращенную форму прибавочной стоимости, продукт переменного капитала. Суть превращения заключается в том, что прибавочная стоимость в форме прибыли предстает как порождение всего капитала (переменного и постоянного) и всех фаз его движения (как процесса производства, так и процесса обращения).

Иначе говоря, прибыль представляет собой такую объективно обусловленную форму внешнего проявления прибавочной стоимости, которая искажает её действительную сущность и вместе с тем сущность капиталистических отношений, маскируя тот факт, что единственным источником обогащения класса капиталистов является наёмный труд пролетариев.

Распадение стоимости товара на издержки производства и прибыль свойственно только капиталистической форме товарного производства. Оно неприменимо к простому товарному хозяйству, где непосредственный производитель осуществляет процесс труда собственными средствами производства. У простого товаропроизводителя стоимость и издержки производства совпадают. Можно, конечно, и здесь выделить стоимость средств производства и рассматривать их как издержки производства. Но для простого товаропроизводителя нет никакого различия между частями вновь созданной стоимости. Все части вновь созданной стоимости — суть воплощение его собственного труда. Отношения простого товарного производства не дают оснований для выделения прибыли как особой части стоимости товара.

Для капиталиста существует качественное различие между разными составными частями стоимости товара, поскольку издержки производства он оплачивает, а прибавочную стоимость получает безвозмездно. Это принципиальное различие вытекает из самой сути капиталистических отношений производства. [2, с.13].

Пола Самуэльсона часто называют экономистом всех времен и народов, так как среди его достижений значительную часть составляют строгие доказательства фундаментальных принципов и теорий из буквально всех разделов экономической науки: международной торговли, теории производства, теории капитала, анализа финансового состояния, теории экономического роста, макроэкономики и истории экономической мысли. В своей книге «Экономика» он пишет о том, что прибыль представляет собой разностороннюю категорию (в отличие от предшественников, которые рассматривали категорию прибыли только с одной позиции: как доход от факторов производства, или же, как вознаграждение за предпринимательскую деятельность). П. Самуэльсон утверждает, что существует пять видов прибыли:

1) прибыль, как безусловный доход от факторов производства, которую получают владельцы предприятия;

2) прибыль, как вознаграждение за предпринимательскую деятельность и внедрение технических усовершенствований;

3) прибыль, как непредвиденное отклонение от ожидаемых доходов, вызванное неопределенностью;

4) прибыль, как доход, который порожден монополистическим положением;

5) прибыль, как избыточный доход, величину которого можно измерить и обложить налогом [8, с.124–126].

В началеХХвекапоявляетсяпринципиальноновыйподход к сущностиприбыли.Основателяминового течениябылиамериканскиеэкономисты Й. А. Шумпетери Ф.Найт.

Сименем Й. А. Шумпетерасвязанатеорияпредпринимательской прибыли. Согласно данной теории, прибыльопределяетсякакстоимостнаякатегорияи вознаграждение заосуществлениефункцийнововведения, воплощениедостиженийнаучно-техническогопрогресса, способствующих формированиюновыхпотребностей и обеспечивающихих удовлетворение.То есть, прибыль — это не владение капиталом, а применение и внедрение новых факторов производства. Поэтому предприниматель — это тот, кто использует существующие методы по-другому, более эффективно внедряет их комбинации. Именно это порождает разницу между существующими ценами и издержками производства, которые уменьшаются в результате новых комбинаций.

Фактически Й. А. Шумпетер рассматривал прибыль как доход особого фактора производства — предпринимательства, т. е. прибыль, по его словам, — «стоимостное выражение того, что создает предприниматель, подобно тому, как заработная плата — стоимостное выражение того, что создает рабочий» [10, с.509].

Несколько иныепринципыразвиваетФ.Найт. Ученыйсвязывает происхождениеприбыли не только с предпринимательскойдеятельностью, нос другимееаспектом — факторомхозяйственногориска(предпринимательского риска). ОсновываясьнаидеяхЛ.Вальраса,Ф.Найтввелпонятие«чистойприбыли». Он назвал ее «остаток с остатка», то есть остатком с которого, кромеуженазванныхэлементов, изъятые такжевознаграждениеруководствапредприятияи премия за риск[5, с.140].Ф. Найт проводит различие между риском, величину которого можно рассчитать методами теории вероятности, и неопределенностью, величина которой в принципе не поддается расчету. В соответствии с концепциейФ.Найтаименнонеопределенностьявляется источникомвозникновениячистой прибылиили убытка.

Такимобразом, Й. А. Шумпетери Ф.Найтутверждали, чтоприбыль — это лишьвознаграждениеза деятельностьпредпринимателя, она может существоватьисключительно в динамичной экономике.

В процессе эволюции прибыли как экономической категории, менялись подходы к ее трактовке, сущности. Некоторые авторы ограничиваются лишь количественным определением данной категории. Однако эти определения прибыли не раскрывают ее экономической природы. В определении категории прибыли, И. А. Бланк разделяет точку зрения Ф. Найта, и рассматривает ее как соотношение риска и дохода. По его мнению, прибыль — это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности [2, с.15].

Следовательно, можно сделать вывод о том, что прибыль — это общеэкономическая категория, которая представляет собой часть дохода конкретного действующего предприятия, полученного под воздействием внутренней и внешней среды, а также уровня развития предпринимательства. Кроме того, прибыль является разницей между доходами, которые были получены от всех видов деятельности, и расходами предприятия, понесенными в процессе получения этих доходов, и используется для осуществления процесса расширенного воспроизводства.