| Кредиты в Санкт-Петербурге от 3% на 07.04.2021 | Оформите заявку на кредит в одном из 67 банков Санкт-Петербурга

Взять кредит на выгодных условиях легко тем, кто пользуется многофункциональным сервисом Banki.ru. Сайт-агрегатор содержит на 07.04.2021 301 предложений от 67 банков Санкт-Петербурга. Минимальная процентная ставка равна 3. База непрерывно пополняется и совершенствуется.

Особенности потребительского кредита

Такой займ выдается исключительно физическим лицам на конкретную покупку или на иные цели. Тарифы в банках Санкт-Петербурга в 2021 разнятся, как и условия кредитования. Вероятность одобрения займа повышают:

- добросовестные выплаты предыдущих долгов;

- согласие на страхование;

- участие в зарплатном проекте данного банка;

- отсутствие задолженности в других организациях.

Все банки требуют предварительное заполнение заявки, которая уходит на рассмотрение экспертам. Чем оптимальнее выбраны условия предоставления кредита, тем выше шансы на положительное заключение. Дело в том, что клиент не всегда правильно понимает это понятие и предлагает сроки и платежи необдуманно и субъективно.

Лучше доверить это дело профессионалам. И тогда получить кредит в банке в Санкт-Петербурге не будет проблематичным.

Портал Banki.ru

На сайте объединены тысячи предложений о продуктах финансовых организаций всей России. Это настоящая онлайн-библиотека кредитования. Клиенту не нужно много времени просиживать в очередях или за компьютером в поисках подходящей программы. На сервисе все услуги уже вместе собраны. Остается только ввести данные: срок, зарплату, желаемый размер платежа, город (Санкт-Петербург) и т. д. Система самостоятельно проведет сортировку и сузит список до нескольких наиболее выгодных займов. Кредит наличными, на котором остановил выбор пользователь, будет подробно описан на сайте. Можно даже посмотреть отзывы о банке и рейтинг компании, обсудить организацию на форуме или узнать мнение экспертов. Чтобы оформить кредит, на сервисе Banki.ru нужно единожды заполнить онлайн-заявку, которая подойдет для поиска нужного займа во всех финансовых учреждениях.

Чтобы оформить кредит, на сервисе Banki.ru нужно единожды заполнить онлайн-заявку, которая подойдет для поиска нужного займа во всех финансовых учреждениях.

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Новосибирске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Новосибирские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты, если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке», «Почта банке», «АТБ» и других ведущих банках Новосибирской области. Погашение кредитов аннуитетными платежами применяется в большинстве коммерческих банков Новосибирска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы

и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику

потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при

дифференцированной системе платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Новосибирской области в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько новосибирских банков для получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке в банках Новосибирской области, будьте готовы предоставить документы, подтверждающие ваш личный и совокупный семейный доход. Многие банки Новосибирска предлагают снижение процентной ставки до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках

Новосибирска».

Потребительский кредит

- Срок рассмотрения заявки: 5 дней; в случае предоставление полного списка требуемых документов;

- Частота погашения кредита: ежемесячно, в суммах указанных в графике погашения

- Досрочное погашение: предусмотрено досрочное погашение без дополнительных комиссий и штрафов;

- Штрафы и пеня: В случае нарушения сроков возврата основного долга по кредиту, процентная ставка на сумму просроченной задолженности увеличивается в 1.5 раза с даты образования данной просроченной задолженности;

- Пеня за просроченные проценты – 0,4% в день;

- Обеспечение — не менее 125% от суммы кредита.

Факторы влияющие на положительное решение о предоставление кредита:

- Положительная кредитная история;

- Присутствие постоянного источника дохода;

- Предоставление требуемого обеспечения по кредиту;

- Полнота предоставленного списка документов.

Факторы влияющие на отрицательное решение о предоставление кредита:

- Отрицательная кредитная история;

- Отсутствие постоянного источника доходов;

- Отсутствие обеспечения по кредиту;

- Неполнота предоставленного списка документов.

- Бытовые товары (мебель, ковры, сантехника, занавесок и т.п)

- Бытовая продукция (посуда, сувениры, хрусталь и т.п.)

- Оплата контракта за обучение в ВУЗе

- Дифференцированная повышенная оплата контракта за учёбу

- Бытовая техника (телефон, компьютер, телевизор, газовая плита, кондиционер, духовка и т.п.)

- Оздоровительные услуги (лечение, стоматологические операции и т.п.)

- Приобретение туристических билетов и путевок в санатории (в зарубежные страны.

Покупка всех видов туристических билетов и путевок в санатории внутри страны)

Покупка всех видов туристических билетов и путевок в санатории внутри страны) - Строительные материалы — (цемент, шифер, брусчатка, гипсокартон, пластиковые и алюминиевые профили, гипс, алебастр, известь, арматура, трубы, кафель и т.п.)**

- На готовую строительную продукцию (ворота, двери и оконные рамы)**

- На ремонтные работы квартир и частных домов**

- На прокладку в доме коммуникаций газа, воды и электричества

- Установку газового оборудования на автотранспортные средства (метан, пропан)

- На оплату услуг по наладке и ремонту автотранспортных средств

- На покупку ювелирных изделий

- На покупку спортивного и фитнес оборудования

- Обучение на специальных курсах (сестринское дело, курсы на получение водительских прав, оплата альтернативной военной службы, курсы по подготовке невест, швейные курсы, курсы по обучению иностранным языкам и т.п.)

- Для аренды костюмов молодоженов, манекенов и другой свадебной продукции

- Для покупки медицинских колясок и другого медицинского оборудования

- На другие цели, не противоречащих законодательству РУз

ПРИМЕЧАНИЕ

* — Кредиты выдаются на товары (услуги), произведенные в Республике Узбекистан;

** — На основании ликвидного залога.

Для потребительских кредитов, до 75 БРВ:

- Гарантия третьего лица. По требованию одной из сторон, Гарантийный договор может быть нотариально заверен. Гарантия физического лица может быть предоставлена на получение одного потребительского кредита, доходы физического лица должны быть достаточными для погашения кредитных выплат. Лицо, подписавшие гарантийный договор не может выступать гарантом для получения следующего кредита, если выплаты по текущему кредиту не произведены до конца.

Для потребительских кредитов от 75 до 200 БРВ:

- Залог в виде недвижимости (кроме домов для проживания)

- Залог в виде транспортных средств. При принятии данного вида залога транспортное средство не должно быть морально и физически устаревшим. Принятые в залог транспортные средства должны быть застрахованы от дорожно транспортных происшествий

- Залог в виде ювелирных изделий или ценных бумаг (необходимо получение письменного согласия супруга\супруги)

- Залог в виде депозита или вклада (необходимо получение нотариально заверенное согласие супруга\супруги)

- Другие виды залога с высокой ликвидностью

- Гарантия юридического лица (в этом случае, требование к гаранту должны соответствовать кредитной политике АКБ «Hamkorbank»)

При принятии данного вида залога транспортное средство не должно быть морально и физически устаревшим. Принятые в залог транспортные средства должны быть застрахованы от дорожно транспортных происшествий

При принятии данного вида залога транспортное средство не должно быть морально и физически устаревшим. Принятые в залог транспортные средства должны быть застрахованы от дорожно транспортных происшествий- Заявление на получение кредита

- Копия документа удостоверяющего личность кредитополучателя (паспорт или удостоверение военнослужащего)

- В случаях затруднения определения среднемесячного дохода клиента, может быть запрошена справка о доходах

- Документ, удостоверяющий личность гарантийного лица

- Договор между клиентом и производителем товара (оказывающий услугу или реализующий данный товар)

- Документы по залоговому имуществу

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

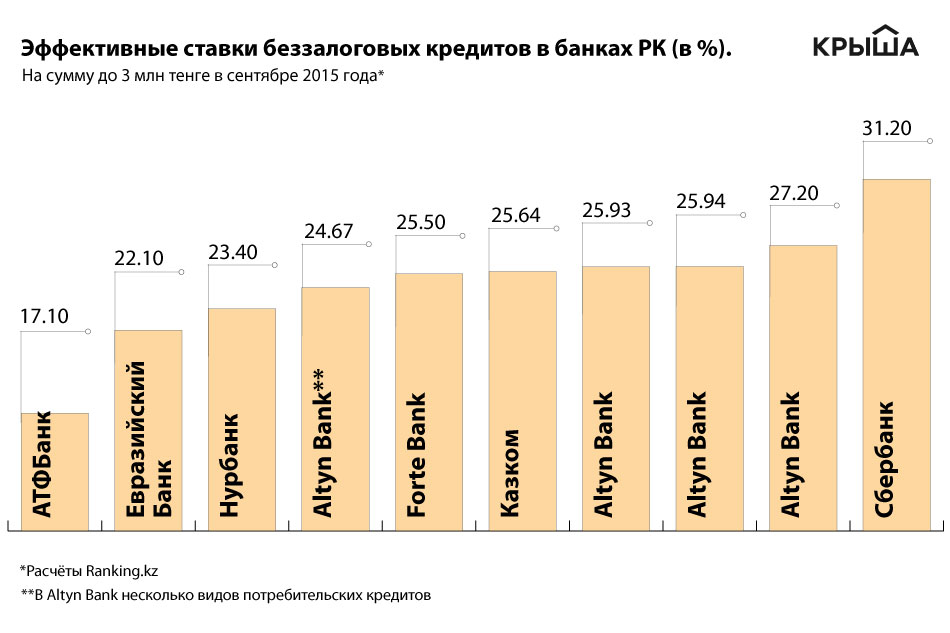

В каком банке Казахстана самый низкий процент по кредиту?

Когда не хватает собственных сбережений на крупные покупки, люди ищут кредитора. В каком банке Казахстана можно взять кредит под самый маленький процент – именно эту тему мы сегодня подробно обсудим, расскажем об имеющихся вариантах, ставках и требованиях к заемщикам.

В каком банке Казахстана можно взять кредит под самый маленький процент – именно эту тему мы сегодня подробно обсудим, расскажем об имеющихся вариантах, ставках и требованиях к заемщикам.

На сегодняшний день в РК можно получить деньги взаймы по множеству разных программ, которые отличаются своими условиями – доступными суммами, сроками возврата, размерами переплаты, требованиями к заемщику и т.д. Мы предлагаем вам узнать, какие банки смогут предложить вам самые низкие проценты для получения ссуды.

Лучшие предложения по микрозаймам:

Как выбрать, в

каком банке выгодно взять кредит в КазахстанеНа данный момент самой популярной банковской услугой является оформление потребительского кредита. И это неудивительно, ведь здесь действуют самые лояльные условия – не нужно привлекать поручителей, не надо оформлять залог в виде недвижимости или машины.

Кроме того, многие компании предлагают своим клиентам быстрое оформление в день обращения (экспресс-займы), а также кредитование по 2-ум документам без подтверждения дохода, что является крайне востребованной услугой.

Но как найти самое выгодное предложение, как не запутаться среди всего многообразия программ, которые представлены на рынке кредитов? Для этого мы рекомендуем изучить специализированные рейтинги, в которых можно сразу увидеть – какая компания готова предложить минимальную переплату.

Ориентироваться нужно не просто на экономические обзоры, а на предложения именно в вашем городе. Дело в том, что в каждом регионе действуют разные банковские учреждения, а потому, нужно сначала узнать – какие фирмы в принципе есть в вашем населенном пункте, а потом уже приступать к их сравнению.

В том случае, если вы привыкли ориентироваться на крупнейшие рейтинги и сравнительные обзоры лучших банковских предложений, то мы рекомендуем вам обратить внимание на портал AllBanks.kz.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Именно здесь собраны все действующие финансовые компании, а также представлены характеристики их наиболее выгодных программ.

ТОП 10 самых выгодных кредитов от банков Казахстана

- Хоум Кредит Банк – в этой компании можно получить займ по программе «Сенiм» под ставку от 0% годовых. Вам смогут предложить от 10 тысяч до 1 миллиона тенге на период от 6 до 48 месяцев. Выдают кредит строго заемщикам с 45 лет;

- АТФ Банк – предлагаем обратить внимание на продукт под названием “Лёгкий”. По нему возможно получить от 50 тыс. до 3 млн. тенге под процент от 8%. Кредитоваться можно на срок до 5-ти лет. Из преимуществ стоит отметить оформление по 1 документу, принятие решения за 15 минут, выдача день в день без залога и поручителей;

- Банк Астаны – здесь вы сможете получить заём по программе “На мечту” в размере до 200.000 тенге под залог недвижимости. Действует фиксированный процент в размере 8% годовых, период действия договора – от 6 до 120 месяцев,

- В Казкомкоммерцбанкеесть несколько выгодных программ под ставку в 10%, а именно – для пенсионеров (до 3 млн. тенге), на цели рефинансирования и выдачи экспресс-кредита – до 6 миллионов. Кредитоваться можно не более, чем на 60 месяцев,

- ForteBank – предлагает беззалоговую ссуду, здесь уже сумма составит максимально до 5 миллионов при условии кредитования на период до 5 лет. Переплата минимально равна 11,99% в год;

- Сбербанк России предлагает “Доверительный кредит с комиссиями” под ставку в 13%. Срок – от 1 до 4 лет, выдают 150 тысяч, предусмотрена разовая комиссия за выдачу кредита в размере 7,3% от запрошенной суммы;

- Народный сберегательный банк Казахстана – здесь действует продукт “Образовательный кредит”. По нему вам смогут предложить сумму от 150’000 до 30’000’000 KZT. Ставка начинается от 15% годовых, срок возврата от 3 мес. до 10 лет, обязательно требуется недвижимость в качестве залога;

- Банк Астаны – предлагает получение кредита «#НАДОМ». Процент составит от 15% в год,есть комиссия за организацию – от 1%. Вы сможете рассчитывать на займ в пределах 200 тысяч тенге на срок от 1 до 15 лет;

- Eurasion Bank – для лояльных клиентов с хорошей КИ будет предложена сумма от 20 тыс. до 5 млн. тенге на срок до 4-ех лет. При этом действует фиксированный процент в размере 10,41% годовых,

- Шинхан Банк Казахстан – реализует продукт на повседневные нужды под залог недвижимости. Договор оформляется на 12-120 мес. под ставку от 15%, взимается комиссия в размере 1% за досрочное погашение. Размер займа ограничен – от 3’000’000 до 100’000’000 тенге. Обязательно оформление страховки, подтверждение дохода – наличие пенсионных отчислений за последние полгода.

По нему вам смогут предложить сумму от 150’000 до 30’000’000 KZT. Ставка начинается от 15% годовых, срок возврата от 3 мес. до 10 лет, обязательно требуется недвижимость в качестве залога;

По нему вам смогут предложить сумму от 150’000 до 30’000’000 KZT. Ставка начинается от 15% годовых, срок возврата от 3 мес. до 10 лет, обязательно требуется недвижимость в качестве залога;Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Как получить кредит?

Все достаточно просто – вы выбираете банковскую организацию, где вам больше всего нравятся условия кредитования. Далее вы обращаетесь лично в одно из отделений этого банка, либо заполняете онлайн-заявку на официальном сайте компании, если такая возможность предусмотрена.

Возможно, эти статьи также будут вам интересны:

Рекомендуем вам заранее позвонить на телефон горячей линии банка и узнать, какие документы вам могут понадобиться. Помните, что даже если по онлайн-заявке вам выслали предварительное одобрение, то это вовсе не значит, что кредит точно дадут.

У вас обязательно попросят документы с работы, а также по предмету залога, если он предусмотрен. Проверят вашу кредитную историю, и только если специалиста все устроит, вас пригласят на получение займа и подписание договора.

Примечательно, что если вы делаете самостоятельные расчеты по своим будущим платежам и переплате, то они могут не совпадать с реальными. Все дело в том, что онлайн-калькуляторы не учитывают комиссии и страховки, а они почти всегда имеют место быть.

Все дело в том, что онлайн-калькуляторы не учитывают комиссии и страховки, а они почти всегда имеют место быть.

Поэтому лучше всего обращаться напрямую в банковское отделение, чтобы специалист сделал вам предварительный расчет вашего кредита.

Какие предъявляют требования?

Для каждого клиента действуют индивидуальные условия. На это влияет размер зарплаты, кредитная история, трудовой стаж, возраст самого заемщика, предоставленные им документы и прочее.

Чаще всего требуют следующее:

- возраст от 23-25 лет,

- наличие трудового стажа не менее 6 месяцев,

- официальное трудоустройство,

- возможность подтвердить доход документально.

Поэтому нельзя мгновенно ответить на вопрос, какие банки могут выдать вам кредит в Казахстане с самыми низкими процентами, т.к. для каждого заемщика будут предложены разные тарифы.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

5 лучших личных займов на апрель 2021 года

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Примечание редактора: APR, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Персональные займы являются наиболее быстрорастущей категорией долга, увеличиваясь примерно на 12% в годовом исчислении с 2015 года. Это частично связано с ростом финансовых технологий и одноранговых кредитных компаний, которые делают доступ к этим займам дешевле и проще, чем когда-либо прежде.

Форма кредита в рассрочку, личные ссуды должны погашаться с регулярными приращениями в течение установленного периода времени. Многие видят в них доступную альтернативу кредитным картам, потому что личные ссуды часто имеют более низкие процентные ставки, чем кредитные карты, и потребители могут использовать их для финансирования практически любых расходов, от ремонта дома до расходов на переезд.Но это не значит, что это бесплатные деньги. Годовая процентная ставка по личным кредитам составляет в среднем 9,34%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%.

При составлении нашего списка лучших личных займов CNBC Select провела оценку десятков кредиторов. Мы рассмотрели ключевые факторы, такие как процентные ставки, комиссии, суммы займов и предлагаемые сроки, а также другие особенности, в том числе то, как распределяются ваши средства, скидки при автоплате, обслуживание клиентов и насколько быстро вы можете получить свои средства.(Подробнее о нашей методологии см. Ниже.)

Выбор CNBC Select для пяти лучших личных кредитов

Часто задаваемые вопросы по личным кредитам

Лучший общий

LightStream Personal Loans

На защищенном сайте LightStream

Годовая процентная ставка (APR)

от 2,49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, автокредитование, медицинские расходы, свадьба и другие

Суммы кредита

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Финансирование в тот же день доступно через ACH или банковский перевод

- Сумма кредита до 100 000 долларов США

- Никаких комиссий за создание, никаких комиссий за досрочную выплату, никаких штрафов за просрочку платежа

- LightStream устанавливает tr ee для каждой ссуды

Cons

- Требуется несколько лет кредитной истории

- Нет возможности платить вашим кредиторам напрямую

- Недоступно для студенческих ссуд или бизнес-ссуд

- Нет возможности для предварительного одобрения на веб-сайте (но предварительно квалификация доступна на некоторых сторонних кредитных платформах)

Для кого это? LightStream, подразделение SunTrust Bank, занимающееся онлайн-кредитованием, предлагает ссуды под низкие проценты с гибкими условиями для людей с хорошей кредитной или выше. LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

LightStream известен тем, что предоставляет ссуды почти на все цели , за исключением высшего образования и малого бизнеса. Согласно веб-сайту компании, вы можете получить личную ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, консолидировать задолженность, покрыть медицинские расходы или оплатить свадьбу.

Вы можете получить свои средства в тот же день, если вы подаете заявление в банковский рабочий день, ваше заявление одобрено, и вы подписываете в электронном виде свой кредитный договор и подтверждаете информацию о своем банковском счете для прямого депозита до 14:30 p.м. ET.

LightStream предлагает самую низкую годовую процентную ставку среди всех кредиторов в этом списке, в диапазоне от 2,49% до 19,99% годовых при подписке на автоплату. Процентные ставки различаются в зависимости от цели кредита, и вы можете просмотреть все диапазоны на веб-сайте LightStream, прежде чем подавать заявку. Автокредиты начинаются с 2,49% годовых, а ссуды на консолидацию долга в настоящее время начинаются с 5,95% годовых. Это может быть изменено по мере колебания ставок ФРС.

Если вы выберете вариант выставления счета для погашения, ваша годовая процентная ставка будет на половину процентной точки выше, чем при подписке на автоплату.Годовая процентная ставка является фиксированной, что означает, что ваш ежемесячный платеж останется неизменным на протяжении всего срока действия кредита. Сроки варьируются от 24 до 144 месяцев — самый долгосрочный вариант среди кредитов в нашем списке лучших.

LightStream не взимает комиссию за оформление, административные сборы или плату за досрочное погашение.

Лучшее для консолидации долга

Marcus by Goldman Sachs Personal Loans

На защищенном сайте Marcus by Goldman Sachs

Годовая процентная ставка (APR)

6.От 99% до 19,99% годовых при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, свадьба, переезд и переезд или отпуск

Суммы кредита

Условия

Кредит необходим

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссий за оформление, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- Отправит прямой платеж до 10 кредиторов (для консолидации долга)

- Ежемесячные обновления VantageScore

- Получите месячный платежный отпуск (беспроцентный) после совершения 12 своевременных последовательных платежей

- Возможность выбрать дату платежа при принятии кредита (и снова до еще два раза после этого)

Cons

- Не принимает совместные заявки и / или совместных подписантов

- Not the fa простое финансирование (может занять неделю или 10 рабочих дней)

- Немного более жесткие требования к утверждению (особенно для крупных займов / более низких процентов)

Для кого это? Личный заем Marcus от Goldman Sachs — хороший выбор, если вы ищете личный заем без комиссии для финансирования консолидации долга.

Когда вы одобрены для получения ссуды Marcus для консолидации долга, компания спросит вас, хотите ли вы использовать прямые платежи для отправки денег максимум 10 кредиторам, что помогает гарантировать, что средства используются для прямого погашения вашего долга. . Чтобы выбрать этот вариант, вам нужно будет указать номера счетов и адреса ваших кредиторов, а также сумму (суммы), которые вы хотите заплатить. Маркус переводит все, что осталось, на ваш подключенный банковский счет.

Комиссия за использование прямых платежей не взимается.Вам следует продолжать производить все необходимые платежи на своем балансе, пока вы не увидите, что ваш долг погашен, даже если вы уже отправили деньги ссуды кредитору. Отражение платежей в вашем аккаунте может длиться столько же, сколько и цикл выставления счетов, но вы не хотите, чтобы платеж был пропущен по ошибке, и вам будут предъявлены дополнительные проценты или штрафы за просрочку платежа.

Маркус также предлагает личные ссуды на улучшение дома, свадьбы, отпуска или поездки по пересеченной местности. Заемщики могут претендовать на получение ссуды с фиксированной ставкой до 40 000 долларов США.

Marcus предлагает конкурентоспособные годовые процентные ставки от 6,99% до 19,99% по своим личным займам при подписке на автоплату. Срок от 36 до 72 месяцев. Он также предлагает высокодоходный сберегательный счет с конкурентоспособной APY, помогая вам как зарабатывать, так и экономить деньги там, где это необходимо.

В отличие от LightStream, у Marcus на веб-сайте есть инструмент мягкого запроса, который позволяет вам просматривать возможные варианты ссуды на основе вашего кредитного отчета, не влияя на ваш кредитный рейтинг.

Лучшее для рефинансирования долга с высокой процентной ставкой

SoFi Personal Loans

Годовая процентная ставка (APR)

5.От 99% до 22,56% при подписке на автоплату

Цель займа

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Требуется кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Плюсы

- Нет комиссий за оформление, никаких комиссий за досрочное погашение, никаких штрафов за просрочку платежа

- Защита от безработицы, если вы потеряете работу

- DACA получатели могут подать заявление у кредитоспособного созаемщика, который является гражданином США. Гражданин S. / постоянный житель, позвонив по телефону 877-936-2269

- Может иметь более одного кредита SoFi одновременно (с разрешения штата)

- Может принять предложение о приеме на работу (начало в течение следующих 90 дней) в качестве доказательства дохода

- Совместные заявители могут подать заявку

Гражданин S. / постоянный житель, позвонив по телефону 877-936-2269

Гражданин S. / постоянный житель, позвонив по телефону 877-936-2269Cons

- Кандидатам, имеющим визу в США, должно быть более двух лет, оставшихся на визе, чтобы иметь право на участие.

- Совместные заявители не допускаются (только совместные заявители) это для? SoFi начала рефинансировать студенческие ссуды, но с тех пор компания потратила средства, чтобы предлагать личные ссуды до 100000 долларов в зависимости от кредитоспособности, что делает ее идеальным кредитором, когда вам нужно рефинансировать долг по кредитной карте с высоким процентом.

Если у вас есть долг под высокие проценты по одной или нескольким картам, и вы хотите сэкономить деньги за счет рефинансирования до более низкой годовой процентной ставки, SoFi предлагает простой процесс регистрации и подачи заявки, а также удобное приложение для управления вашими платежами.

Еще одним уникальным аспектом кредитования SoFi является то, что вы можете выбирать между переменной или фиксированной годовой процентной ставкой, в то время как большинство других личных кредитов предоставляются с фиксированной процентной ставкой. Переменные ставки могут повышаться и понижаться в течение срока действия кредита, что означает, что вы потенциально можете сэкономить, если годовая процентная ставка снизится (но важно помнить, что годовая процентная ставка также может повышаться).Тем не менее, фиксированные ставки гарантируют, что вы будете получать одинаковый ежемесячный платеж в течение всего срока кредита, что упрощает планирование погашения.

Установив автоматические электронные платежи , , вы можете получить скидку 0,25% от вашей годовой процентной ставки.

Вы также можете настроить онлайн-оплату счетов SoFi через свой банк или отправить бумажный чек.После того, как вы подадите заявку и получите одобрение на получение личного кредита SoFi, ваши средства обычно должны быть доступны в течение нескольких дней после подписания вашего соглашения.Вы можете подать заявку и управлять своим кредитом в мобильном приложении SoFi.

Хотя получение значительной ссуды может нервировать, SoFi предлагает некоторую помощь, если вы потеряете работу: вы можете временно приостановить ежемесячный счет (с возможностью выплаты только процентов) на время поиска новой работы. Вы по-прежнему можете получать проценты, но ваша история платежей останется невредимой. Вы можете узнать больше о программе SoFi по защите от безработицы в разделе часто задаваемых вопросов.

Лучшее для небольших ссуд

PenFed Personal Loans

Информация о PenFed Credit Union Personal Loans была собрана CNBC независимо и не анализировалась и не предоставлялась банком до публикации.PenFed застрахован на федеральном уровне Национальной администрацией кредитных союзов.

Годовая процентная ставка (APR)

Цель кредита

Консолидация долга, улучшение жилья, медицинские расходы, автокредитование и многое другое

Суммы займа

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Плата за просрочку

Профи

- Членство в кредитном союзе доступно любому

- Ссуды от 500 долларов

- Можно получить физическое лицо в отделении

- Может подавать заявку вместе с созаемщиком

Cons

- Средства поступают в виде физического чека

- Должен быть участником, чтобы получать средства (для подачи заявки членство не требуется)

- Необходимо оплатить ускоренную доставку, чтобы получить свои средства на следующий день

- Максимальная сумма кредита в размере 20 000 долларов США

- Комиссия за просрочку платежа в размере 29 долларов США

Для кого это? PenFed — это федеральный кредитный союз, который предлагает членство для широкой публики и предоставляет ряд вариантов личных займов для консолидации долга, улучшения жилья, медицинских расходов, автокредитования и многого другого.

В то время как большинство кредиторов имеют минимум 1000 долларов для ссуды, вы можете получить ссуду в 500 долларов от PenFed на срок от одного до пяти лет. Вам не нужно быть участником, чтобы подать заявку, но вам нужно будет зарегистрироваться для членства в PenFed и иметь 5 долларов на соответствующем сберегательном счете, чтобы получить свои средства.

Хотя ссуды PenFed являются хорошим вариантом для небольших сумм, одним из недостатков является то, что средства поступают в виде бумажного чека. Если рядом с вами есть отделение PenFed, вы можете забрать свой чек прямо в банке.Однако, если вы не живете рядом с филиалом, вам придется заплатить за ускоренную доставку, чтобы получить чек на следующий день.

Годовая процентная ставка составляет от 6,49% до 17,99%. Не все кандидаты будут иметь право на самую низкую ставку, и при автоплате нет скидки.

Лучшее для финансирования на следующий день

Discover Personal Loans

Информация о Discover Personal Loans была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. Discover Bank USA является членом FDIC.

Годовая процентная ставка (APR)

Цель займа

Консолидация долга, улучшение дома, свадьба или отпуск

Суммы займа

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку платежа

Плюсы

- Отсутствие комиссии за оформление заявки, отсутствие комиссии за досрочную выплату

- Решение в тот же день (в большинстве случаев)

- Возможность платить кредиторам напрямую

- 7 различные варианты оплаты от отправки чека до оплаты по телефону или через приложение

Консультации

- Плата за просрочку платежа в размере 39 долларов США

- Без скидки при автоплате

- Нет соискателей или совместных заявок

Для кого это? Discover Personal Loans можно использовать для консолидации долгов, улучшения дома, свадеб и отпусков.Несмотря на отсутствие комиссии за выдачу кредита, Discover взимает плату за просрочку платежа в размере 39 долларов США, если вы не сможете погасить кредит вовремя каждый месяц.

Discover предлагает фиксированные годовые процентные ставки от 6,99% до 24,99% в зависимости от кредитоспособности. Нет штрафа за досрочную погашение кредита или дополнительные платежи в том же месяце для снижения процентов.

Если вы получаете ссуду на консолидацию долга, Discover может заплатить вашим кредиторам напрямую. Как только вы одобрите и примете свой личный заем, вы можете связать счета кредитной карты, чтобы Discover отправляла деньги напрямую.Вам просто нужно предоставить такую информацию, как номера счетов, сумму, которую вы хотите заплатить, и информацию об адресе платежа.

Любые деньги, оставшиеся после выплаты кредиторам, могут быть переведены непосредственно на выбранный вами банковский счет.

Вы можете получить деньги уже на следующий рабочий день при условии, что ваше заявление было подано без ошибок (и кредит был получен в будний день). В противном случае ваши средства заберут не позднее, чем через неделю.

Часто задаваемые вопросы по персональному кредиту

1.Как работают личные займы?

Персональные ссуды — это форма кредита в рассрочку, которая может быть более доступным способом финансирования больших расходов в вашей жизни. Вы можете использовать личный заем для финансирования ряда расходов, от консолидации долга до ремонта дома, свадеб, дорожных и медицинских расходов.

Прежде чем брать ссуду, убедитесь, что у вас есть план того, как вы будете ее использовать и погасить. Спросите себя, сколько вам нужно, сколько месяцев вам нужно, чтобы с комфортом погасить его, и как вы планируете составить бюджет для новых ежемесячных расходов.(Узнайте больше о том, что следует учитывать при получении ссуды.)

Большинство сроков ссуды варьируются от шести месяцев до семи лет. Чем дольше срок, тем ниже будут ваши ежемесячные платежи, но обычно они также имеют более высокие процентные ставки, поэтому лучше выбрать самый короткий срок, который вы можете себе позволить. Принимая решение о сроке ссуды, подумайте, сколько вы в конечном итоге будете платить в виде процентов.

После того, как вы одобрили получение личной ссуды, деньги обычно поступают прямо на ваш текущий счет.Однако, если вы выберете ссуду для консолидации долга, иногда вы можете попросить кредитора оплатить счета вашей кредитной карты напрямую. Любые дополнительные наличные деньги будут зачислены на ваш банковский счет.

Ваш ежемесячный счет по кредиту будет включать платеж в рассрочку плюс проценты. Если вы думаете, что можете выплатить ссуду раньше, чем планировалось, обязательно проверьте, взимает ли кредитор штраф за досрочное погашение или досрочное погашение. Иногда кредиторы взимают комиссию, если вы производите дополнительные платежи для более быстрого погашения долга, поскольку они теряют эти предполагаемые проценты.Комиссия может представлять собой фиксированную ставку, процент от суммы вашей ссуды или оставшуюся часть процентов, которые вы должны были бы им. Ни у одного из кредиторов в нашем списке нет штрафов за досрочное погашение.

Как только вы получите деньги по ссуде, вы должны выплатить кредитору ежемесячными платежами, обычно начинающимися в течение 30 дней.

Когда ваш личный заем погашен, кредитная линия закрывается, и у вас больше нет доступа к ней.

2. Какова хорошая процентная ставка по индивидуальному кредиту?

Большинство личных займов выдаются с фиксированной процентной ставкой, поэтому ваш ежемесячный платеж остается неизменным на протяжении всего срока действия займа.В некоторых случаях вы можете взять личный заем с переменной ставкой. Если вы идете по этому пути, убедитесь, что ваши ежемесячные платежи меняются, если ставки повышаются или понижаются.

Годовая процентная ставка по индивидуальному кредиту составляет в среднем 9,34%, согласно последним данным ФРС. Между тем, средняя процентная ставка по кредитной карте составляет около 16,43%. Учитывая, что средняя доходность на фондовом рынке с поправкой на инфляцию, как правило, превышает 5%, лучшая процентная ставка по личным займам будет ниже 5%. Таким образом, вы знаете, что можете заработать больше, чем платите в виде процентов.

Однако не всегда легко получить личные ссуды с процентной ставкой ниже 5% годовых. Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита.

3. Как определяется моя личная кредитная ставка?

Делая покупки для получения ссуды под низкие проценты или кредитной карты, помните, что банки ищут надежных заемщиков, которые своевременно производят платежи. Финансовые учреждения будут рассматривать ваш кредитный рейтинг, доход, историю платежей и, в некоторых случаях, денежные резервы при принятии решения о том, какую годовую процентную ставку дать вам.

Чтобы получить одобрение на любой вид кредитного продукта (кредитная карта, ссуда, ипотека и т. Д.), Вы сначала подаете заявку и соглашаетесь позволить кредитору получить ваш кредитный отчет. Это помогает кредиторам понять, сколько у вас долга, каковы ваши текущие ежемесячные платежи и какой дополнительный долг вы можете взять на себя.

После того, как вы подадите заявку, вам могут быть одобрены различные варианты ссуды. У каждого будет разный период времени для возврата кредита (ваш срок) и разная процентная ставка.Ваша процентная ставка будет определяться на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Как правило, ссуды с более длительными сроками имеют более высокие процентные ставки, чем ссуды, которые вы возвращаете на более короткий период времени.

4. Каков срок кредита?

Срок ссуды — это период времени, в течение которого вы должны выплатить ссуду. Сроки обычно составляют от шести месяцев до семи лет. Как правило, чем дольше срок, тем меньше ежемесячные платежи и выше процентные ставки.

5. Насколько большой личный заем я могу получить?

Кредиторы предлагают широкий диапазон размеров ссуд от 500 до 100 000 долларов. Прежде чем подавать заявку, подумайте, сколько вы можете позволить себе вносить в качестве ежемесячного платежа, так как вам придется выплатить полную сумму ссуды плюс проценты.

6. Сколько стоят личные займы?

Некоторые кредиторы взимают комиссию за выдачу или регистрацию, но ни один из займов в этом списке этого не делает. По всем личным займам начисляются проценты, которые вы платите в течение срока действия займа.Кредиторы из нашего списка не взимают с заемщиков плату за досрочное погашение ссуд, поэтому вы можете сэкономить на процентах, выплачивая более крупные платежи и быстрее выплачивая ссуду.

7. Общие определения личного кредита, которые вы должны знать

Вот несколько общих условий личного кредита, которые вам необходимо знать перед подачей заявления.

- Совместные заявители или совместные заявки: Совместные заявители — это широкий термин, обозначающий другое лицо, которое помогает вам получить квалификацию, указав свое имя (и финансовые данные) в вашем заявлении.Созаявитель может быть совладельцем или созаемщиком. Наличие второго заявителя может быть полезно, когда ваш кредитный рейтинг не так хорош или если вы молодой заемщик, у которого не так много кредитной истории. Если ваш второй заявитель имеет хороший кредитный рейтинг, вам могут быть предложены более выгодные условия, включая право на получение более низкой годовой процентной ставки и / или более крупного кредита. В то же время кредитные рейтинги обоих заявителей будут затронуты, если вы не вернете свой кредит, поэтому убедитесь, что ваш второй заявитель — это тот, с кем вы чувствуете себя комфортно, разделяя финансовую ответственность.

- Сопровождающие: Соподписывающие соглашаются помочь вам получить ссуду, но они несут ответственность за осуществление платежей только в том случае, если вы не в состоянии это сделать. Сопровождающая сторона не получает ссуду и не обязательно принимает решения о ее использовании. Тем не менее, на кредит со стороны подписавшихся будет оказано негативное влияние, если основной заемщик пропустит платежи или не выполнит свои обязательства.

- Созаемщик: В отличие от совладельца, созаемщик несет ответственность за выплату кредита и принятие решения о его использовании.Созаемщики обычно участвуют в принятии решений о том, как использовать ссуду. Некоторые кредиторы будут рассматривать только двух созаемщиков с общим домашним или служебным адресом, поскольку это твердый показатель того, что они разделяют денежную ответственность взаимовыгодным образом. Кредитные рейтинги обоих созаемщиков окажутся на крючке, если один из них прекратит выплаты или не выполнит свои обязательства.

- Прямые выплаты: Некоторые кредиторы предлагают прямые выплаты, когда вы выбираете консолидацию долга в качестве причины для получения личной ссуды.При прямых платежах кредитор платит вашим кредиторам напрямую, а затем переводит оставшиеся средства на ваш текущий или сберегательный счет. Пока вы не увидите, что остаток на вашем счете полностью погашен, лучше продолжать производить платежи, чтобы избежать дополнительных штрафов за просрочку платежа и процентов.

- Штраф за досрочное погашение: Перед тем, как принять ссуду, посмотрите, взимает ли кредитор штраф за досрочное погашение или досрочное погашение. Поскольку кредиторы ожидают выплаты процентов за весь срок кредита, они могут взимать с вас комиссию, если вы сделаете дополнительные платежи для более быстрого погашения долга.Комиссионные могут равняться либо оставшимся процентам, которые вы должны были бы получить, либо проценту от суммы выплаты, либо фиксированной ставке.

- Комиссия за оформление: Комиссия за оформление — это единовременный авансовый платеж, который ваш кредитор вычитает из вашей ссуды для оплаты расходов на администрирование и обработку. Обычно он составляет от 1% до 5%, но иногда взимается фиксированная ставка. Например, если вы взяли ссуду на сумму 20 000 долларов, а комиссия за оформление составила 5%, вы получите только 19 000 долларов, когда получите свои средства.Ваш кредитор получит 1000 долларов кредита из верхних , , и вам все равно придется выплатить полные 20 000 долларов плюс проценты. По возможности лучше избегать комиссии за оформление. Кредитный рейтинг от хорошего до отличного поможет вам получить ссуды без комиссии за оформление или административные сборы.

- Необеспеченные и обеспеченные ссуды: Большинство ссуд для физических лиц являются необеспеченными, то есть они не привязаны к залогу. Однако, если ваш кредитный рейтинг ниже, чем звездный, и вам трудно претендовать на лучшие ссуды, иногда вы можете использовать автомобиль, дом или другой актив в качестве залога на случай невыполнения обязательств по своим платежам. .Например, Avant предлагает как обеспеченный, так и необеспеченный вариант ссуды. Когда вы предоставляете актив в качестве обеспечения, вы даете своему кредитору разрешение вернуть его в собственность, если вы не выплатите свои долги вовремя и полностью.

Наша методология

Чтобы определить, какие ссуды для физических лиц являются лучшими, CNBC Select проанализировала десятки ссуд для физических лиц в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, которые предоставляются без комиссии за создание или регистрацию годовая процентная ставка с фиксированной процентной ставкой, а также гибкие суммы и условия займов для удовлетворения различных потребностей в финансировании.

При сужении и ранжировании лучших личных займов мы сосредоточили внимание на следующих характеристиках:

- Отсутствие комиссии за оформление или регистрацию: Ни один из кредиторов в нашем лучшем списке не взимает с заемщиков предоплату за обработку вашей ссуды.

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия вашего кредита. При фиксированной годовой процентной ставке вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование бюджета.

- Гибкие минимальные и максимальные суммы / условия ссуды: Каждый кредитор предоставляет различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и продолжительности выплаты ссуды.

- Отсутствие штрафов за досрочное погашение: Кредиторы из нашего списка не взимают с заемщиков плату за досрочное погашение ссуд.

- Оптимизированный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы решения об одобрении в тот же день и быстрый процесс подачи заявок онлайн.

- Служба поддержки клиентов: Каждый кредит в нашем списке предусматривает обслуживание клиентов по телефону, электронной почте или через защищенный обмен сообщениями в Интернете. Мы также выбрали кредиторов с онлайн-центром ресурсов или консультационным центром, чтобы помочь вам узнать больше о процессе получения личного кредита и о своих финансах.

- Выплата средств: Ссуды из нашего списка доставляют средства быстро либо посредством электронного банковского перевода на ваш текущий счет, либо в форме бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки при автоплате: Мы отметили кредиторов, которые вознаграждают вас за регистрацию в системе автоплаты, снижая вашу годовую процентную ставку на 0,25% до 0,5%.

- Лимиты выплат кредиторам и размеры ссуд: Вышеуказанные кредиторы предоставляют ссуды в различных размерах, от 500 до 100 000 долларов. Каждый кредитор объявляет о своих соответствующих лимитах платежей и размерах ссуд, и завершение процесса предварительного утверждения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

Изучив вышеупомянутые особенности, мы отсортировали наши рекомендации по наиболее подходящим для общих финансовых потребностей, консолидации и рефинансирования долга, небольших займов и финансирования на следующий день.

Обратите внимание, что ставки и структура комиссий, рекламируемых для личных займов, могут колебаться в соответствии со ставкой ФРС. Однако, как только вы примете свое кредитное соглашение, фиксированная годовая процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж останется неизменным на протяжении всего срока кредита. Ваша годовая процентная ставка, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять ссуду, кредиторы проведут серьезный кредитный запрос и запросят полную заявку, в которой может потребоваться подтверждение дохода, подтверждение личности, подтверждение адреса и многое другое.

* Условия вашей ссуды LightStream, включая годовую процентную ставку, могут отличаться в зависимости от цели ссуды, суммы, продолжительности срока и вашего кредитного профиля. Для получения самых низких ставок требуется отличный кредит. Цена указана со скидкой AutoPay. Скидка AutoPay доступна только до финансирования кредита. Тарифы без AutoPay на 0,50% выше. При условии утверждения кредита. Действуют условия и ограничения. Рекламируемые тарифы и условия могут быть изменены без предварительного уведомления. Пример платежа: ежемесячные платежи по ссуде на 10 000 долларов по ставке 399% годовых со сроком на три года приведет к 36 ежемесячным платежам в размере 295,20 долларов США.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Средние процентные ставки по ссуде: автомобиль, дом, учеба, малый бизнес и личные ссуды

В зависимости от типа ссуды, которую вы получаете, средняя процентная ставка, которую вы будете платить, может варьироваться от 0% до более 200%.Чтобы рассчитать процентную ставку для каждого типа ссуды, кредиторы могут использовать ваш кредитный рейтинг, вашу кредитную историю, размер ссуды, продолжительность срока, доход, местонахождение и различные другие факторы, относящиеся к инвестициям кредитора и риску заемщика.

Средняя процентная ставка по автокредиту

Средняя процентная ставка по автокредиту по стране обычно составляет от 3% до 10%. По словам Эдмундса, условия кредита различаются, но средняя продолжительность автокредитования достигла рекордного уровня 69,3 месяца в 2017 году.Исходя из 60-месячной ссуды и кредитного рейтинга заемщика от 690 до 850, средняя процентная ставка по автокредиту на новый автомобиль в 2017 году составила 4,28%. Процентные ставки варьируются в зависимости от кредитного рейтинга потребителя, продолжительности срока ссуды, от того, подержанный автомобиль или новый, а также от других факторов, связанных с риском кредитования конкретного потребителя.

Потребителям с кредитным рейтингом выше 690 могут быть предложены процентные ставки по автокредиту в размере всего 2%, хотя в среднем они колеблются от 3% до 5%, в зависимости от кредитного рейтинга.Заемщики с более низкими оценками могут получать процентную ставку в пять-десять раз выше, чем у потребителей с лучшими оценками. Еще одним определяющим фактором ставок по автокредитованию является то, подержанная машина или новая. Подержанные автомобили, как правило, имеют более высокие процентные ставки, чем новые автомобили из-за их более низкой стоимости при перепродаже и более высокого риска, связанного с финансированием потенциально менее надежного автомобиля.

Средняя процентная ставка по ипотеке

Средняя процентная ставка по ипотеке для заемщиков с хорошими кредитными рейтингами по 30-летнему кредиту с фиксированной ставкой в 2017 году составила 4%.Ставка, по которой будут выплачиваться выплаты, в основном зависит от типа ипотеки, которую вы получаете, срока ее действия и вашего кредитного рейтинга. Хотя процентные ставки по ипотеке несколько различаются в зависимости от штата, эти различия, как правило, минимальны. Наиболее распространенные ипотечные ссуды — это ипотека с фиксированной ставкой на 15 и 30 лет, которая обеспечивает неизменную ежемесячную ставку в течение всего срока ссуды, и гибридная ипотека с плавающей ставкой 5/1, которая имеет фиксированную ставку на первые пять лет. , после чего ежегодно корректируются.

Другие виды предлагаемых ипотечных ссуд включают ссуды FHA, предназначенные для потребителей с низкими доходами; Кредиты VA, предназначенные для ветеранов; ипроцентная ипотека, которая позволяет заемщику выплачивать только проценты в течение первых нескольких лет и, таким образом, сокращать ежемесячный платеж.Ссуды FHA и VA поддерживаются государством, но ставки по этим ипотечным кредитам могут варьироваться, потому что они колеблются в зависимости от рынка и заемщика. Для получения дополнительной информации о выплатах по ипотеке ознакомьтесь с нашим полным анализом здесь.

Средняя процентная ставка по студенческой ссуде

Процентная ставка по федеральному студенческому кредиту зависит от типа ссуды, на которую вы имеете право. Большинство студентов используют федеральные ссуды для финансирования своего обучения, но есть также возможность использовать вместо них частных кредиторов; Кроме того, некоторые, кто берет взаймы в рамках государственной программы, могут позже переключиться на частных кредиторов для рефинансирования или консолидации своего кредита.Каждый федеральный студенческий заем имеет универсальную фиксированную процентную ставку, ежегодно устанавливаемую Конгрессом. Кредитный рейтинг не является фактором для федеральных студенческих ссуд, в отличие от большинства других типов ссуд. Вместо этого ставка, которую вы заплатите, зависит от типа ссуды, которую вы получаете, диапазона вашего дохода и от того, учитесь ли вы в школе или собираетесь учиться в аспирантуре.

Прямая субсидированная ссуда Бакалавриат 5,05% Прямая несубсидированная ссуда Бакалавриат 5.05% Прямой несубсидируемый заем Выпускник 6,60% Прямой заем PLUS Выпускник или родители * 7.60% {«alignsHorizontal»: [«left», «left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип ссуды», «Тип заемщика», «Ставка на 2018-19 гг.»], [«Прямой субсидируемый заем», «Бакалавриат», «5,05%»], [«Прямой несубсидированный заем», «Бакалавриат», «5,05%»], [«Прямой недубсидированный заем», » Выпускник »,« 6.60% »], [« Прямая ссуда PLUS »,« Выпускник или родители * »,« 7,60% »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false , «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

* Родитель магистрантов

Студенческая ссуда Частные кредиторы

Если вы хотите профинансировать свое образование, лучше всего использовать все доступные варианты федерального кредита, прежде чем подавать заявку на получение частного студенческого кредита. В отличие от федеральных займов, любые частные студенческие ссуды требуют, чтобы вы производили платежи, пока вы учитесь в школе, и они также, как правило, дороже, чем федеральные ссуды.Процентные ставки по частным займам могут быть фиксированными или переменными, в зависимости от типа займа. Средняя процентная ставка по студенческому кредиту имеет широкий диапазон, но некоторые кредиторы предлагают процентные ставки от 2%, а ставки могут достигать 18% в зависимости от кредитного рейтинга. Любой студент, выпускник или родитель может подать заявку на получение частной ссуды. Утверждение студенческих ссуд включает в себя проверку кредитного рейтинга и истории. Из-за того, что у большинства студентов нет кредитной истории, это помогает подать заявку вместе с другим лицом, обычно родителем, чтобы увеличить вероятность одобрения.

Частный заем с фиксированной процентной ставкой * 3,63% — 14,44% Частный заем с переменной процентной ставкой * 2,93% — 12,73% Частный заем Рефинансирование% ** 2,57% — 8,297% — {«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип ссуды», «Процентные ставки (APR)»], [«Частный заем с фиксированной ставкой *», «3,63% — 14,44%»], [«Частный заем с переменной ставкой *», «2,93% — 12,73%»], [«Рефинансирование частного займа **», «2.57% — 8,24% «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% » , «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

* Диапазон взят от шести популярных частных кредиторов (College AVE, Sallie Mae, LendEDU, Citizens Bank, PNC Ascent)

** Диапазон фиксированных и переменных ставок взят от шести популярных частных кредиторов рефинансирования (SoFi, Earnest, CommonBond, Laurel Road, LendKey, Citizens Bank)

Средняя процентная ставка по кредиту для малого бизнеса

Средняя процентная ставка по кредиту малого бизнеса от традиционного кредитора, обычно банка или кредитного союза, колеблется от 3% до 5.5%. Ссуды, финансируемые онлайн-кредитором, могут иметь процентные ставки от 6% до более 100%. Процентная ставка сильно различается в зависимости от типа кредитора и кредитного продукта.

Самыми распространенными кредиторами являются банки, хотя существует все больше других вариантов от онлайн-кредиторов и альтернативных кредиторов. Поскольку эти новые варианты регулируются меньшим количеством правил для кредитов для малого бизнеса, они предлагают более широкий диапазон процентных ставок на основе кредитного рейтинга вашего бизнеса, финансовых отчетов и даже вашего личного кредитного рейтинга.

В таблице ниже показаны типы кредиторов и их средние годовые процентные ставки при условии, что заемщик имеет хороший кредитный рейтинг.

Крупные национальные банки 2,55% — 5,14% Мелкие национальные и региональные банки 3,23% — 5,40% Иностранные банки (филиалы США) 1,5092 — 5,45% Онлайн или альтернативные кредиторы 5,49% — 66,57% {«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип кредитора», «Средняя годовая процентная ставка»], [«Крупные национальные банки», «2.55% — 5,14% »], [« Малые национальные и региональные банки »,« 3,23% — 5,40% »], [« Иностранные банки (филиалы в США) »,« 1,50% — 5,45% »], [« Интернет или Альтернативные кредиторы »,« 5,49% — 66,57% »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 »,« minWidth » «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Средняя ставка по ссуде для малого бизнеса по ссудным продуктам

Средние годовые процентные ставки для малых предприятий варьируются от 4,25% до 200%.Диапазон обусловлен потребностями бизнеса в различных видах финансирования. В приведенной ниже таблице вы можете увидеть наиболее распространенные кредитные продукты и их диапазон годовых. Приведенные ниже диапазоны годовых включают все типы заемщиков и кредитные рейтинги.

Банковские ссуды 4,25% — 13,00% SBA 7 (a) Ссуды 5,85% — 9,00% Срочные онлайн-ссуды 7,35% — 99,70% Кредит 5.25% — 80,00% Денежные авансы торговцам 12,00% — 200,00% Факторинг счетов 13,00% — 60,00% {«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Тип кредитного продукта», «Средняя годовая процентная ставка (годовая процентная ставка) ) »], [« Банковские ссуды »,« 4,25% — 13,00% »], [« Ссуды SBA 7 (a) »,« 5,85% — 9,00% »], [« Срочные онлайн-ссуды »,« 7,35% — 99,70 % »], [« Кредитные линии »,« 5,25% — 80,00% »], [« Денежные средства торговцев »,« 12.00% — 200.00% «], [» Факторинг счета «,» 13.00% — 60.00% «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth »:« 1215 »,« minWidth »:« 100% »,« showSearch »: false,« sortColumnIndex »: 0,« sortDirection »:« asc »}

Большинство потребителей подают заявки на срочные ссуды, которые предоставляются банками, включая ссуды, обеспеченные Управлением по делам малого бизнеса (SBA), или альтернативными кредиторами. При получении срочной ссуды вы занимаетесь авансом и выплачиваете ее ежемесячно в течение определенного количества лет.Другие распространенные ссуды включают кредитную линию, которая дает заемщику доступ к определенной сумме средств в любой момент времени; денежный аванс торговцу, аванс, основанный на будущих доходах бизнеса; и факторинг счетов-фактур, при котором счета-фактуры продаются за единовременную денежную сумму для улучшения денежного потока и сокращения долга.

Средняя процентная ставка по индивидуальному кредиту

В среднем процентные ставки по личным займам варьируются от 10% до 28%, в зависимости от вашего кредитного рейтинга. Большинство потребителей имеют кредитный рейтинг от 660 до 720, который может варьироваться в зависимости от используемой модели оценки.

Другими факторами, используемыми для определения точной ставки, которую вы будете платить, являются ваш трудовой стаж, доход, штат или место жительства и гражданство. Кредиторы также оценят стабильность вашей работы и отрасли, в которой вы работаете, а также ваше отношение долга к доходу. Что касается гражданства, держатели визы h2B, как правило, имеют высокие процентные ставки от банков из-за их короткой кредитной истории и более высокой вероятности того, что владелец визы может покинуть страну. Чтобы узнать больше о займах физических лиц, прочтите нашу полную статью.

Источники

лучших банковских кредитов апреля 2021 года

Суммы ссуды, годовая процентная ставка и срок погашения могут различаться в зависимости от цели или типа ссуды.Кредитор Лучшее для Диапазон годовых Минимальная сумма кредита Максимальная сумма кредита Условия Уэллс Фарго Лучший большой банк 5,74% –24,49% 3000 долларов США 100 000 долл. США 12–84 месяца LightStream Лучшая ссуда на улучшение жилищного строительства 2.49% –19,99% 5000 долларов США 100 000 долл. США 24–144 месяца Маркус от Goldman Sachs Лучшее для ссуд на консолидацию долга 6,99% –19,99% $ 3 500 40 000 долл. США 36–72 месяца TD Fit Loan (TD Bank) Лучшее для Cosigners 6,99% –21,99% 2 000 долл. США 50 000 долл. США 36–60 месяцев American Express Лучшее для держателей карт Amex 5.91% –19,98% $ 3 500 25 000 долл. США 12–36 месяцев США Лучшее для военнослужащих 7,24% –17,65% 2 500 долл. США 20 000 долл. США 12–84 месяца Ситибанк Награды за лучшие отношения 7,99% –23,99% 2 000 долл. США 50 000 долл. США 12–60 месяцев Откройте для себя Лучшее для быстрого финансирования 6.99% –24,99% 2 500 долл. США 35 000 долл. США 36–84 месяца Часто задаваемые вопросы

Все ли банки предлагают индивидуальные ссуды?

Нет, не все банки предлагают ссуды физическим лицам. Например, у Bank of America, одного из крупнейших финансовых институтов страны, их нет. Большинство личных займов не обеспечены залогом, то есть они не подкреплены активом, который кредитор может взять в случае дефолта, а некоторые банки не хотят рисковать.Другие просто не хотят иметь дело с расходами на кредитование и обслуживание относительно небольших, четырех- и пятизначных сумм.

Другими крупными банками, которые не предлагают необеспеченные ссуды физическим лицам, являются Capital One и Chase.

Что мне нужно, чтобы претендовать на получение ссуды для физических лиц?

Если вы хотите получить личную ссуду в банке, вам нужно сначала оформить документы. Перед подачей заявки проверьте свой кредитный рейтинг и загрузите свой кредитный отчет через AnnualCreditReport.com.Это даст вам представление о том, имеете ли вы право на получение банковского личного кредита, а также о том, насколько низкими будут ваши процентные платежи.

Большинство банков требует от соискателей кредита от хорошего до отличного. Таким образом, вам может потребоваться более высокий кредитный рейтинг, чем, скажем, для обеспеченного кредита (который требует залога, например автокредит или ипотека) или даже кредитной карты. Тем не менее, если у вас есть солидная история погашений, вы избегаете максимального использования кредитных карт и можете доказать свою кредитоспособность, есть большая вероятность, что вы получите право на получение личной ссуды в банке.

Нужно ли мне быть существующим клиентом банка, чтобы получить ссуду?

Если вас интересует личный заем в банке, с которым у вас нет отношений, перед подачей заявки убедитесь, что быть клиентом не обязательно. Не все банки просят заемщиков-физических лиц быть держателями счетов, но некоторые делают это или предлагают более выгодные условия текущим клиентам. Кроме того, вам может потребоваться открыть текущий или сберегательный счет, чтобы воспользоваться скидками на автоматическую выплату кредита (платежи должны производиться с внутреннего счета).

Какие альтернативы банковским кредитам?

Хотя многие банки предлагают ссуды физическим лицам, существуют некоторые ограничения. Как отмечалось выше, многие требуют, чтобы вы открыли счет в банке, прежде чем воспользоваться личной ссудой. Другим может потребоваться больше времени, чтобы получить ссуду. Возможно, вы захотите изучить нижеприведенные альтернативы банкам для выдачи личных займов.

- Кредитные союзы: Если у вас невысокая кредитоспособность, вы можете обратиться в ближайший к вам кредитный союз для получения личных ссуд.Хотя многие требуют, чтобы сначала был открыт счет в кредитном союзе, многие из них конкурентоспособны с годовой процентной ставкой и небольшими суммами заимствования. Это полезно, если вам не нужно брать слишком много на покрытие чрезвычайной ситуации.

- Онлайн-кредиторы: Многие онлайн-кредиторы или обычные банки предоставляют вам быстрый и легкий доступ к личным кредитам. Вы можете проверить, пройдете ли вы предварительную квалификацию до подачи заявки, что не повредит вашей кредитной истории. Если вы все же решите подать заявку, вы можете сделать это в течение нескольких минут онлайн, а не посещать филиал лично.После утверждения вы обычно можете получить средства довольно быстро — иногда в течение дня. Лучшие онлайн-кредиторы предлагают небольшие комиссии, гибкие условия погашения и конкурентоспособные годовые процентные ставки.

Лучшие банки для выдачи ссуд для физических лиц различаются в зависимости от ваших потребностей, но многие из них предлагают конкурентоспособные предложения для различных потенциальных заемщиков. Прежде чем вы решите взять личную ссуду в банке, обязательно сначала изучите все возможные варианты, включая альтернативы. В зависимости от ваших потребностей и того, насколько быстро вам понадобятся деньги, вы можете обнаружить, что некоторые банки или кредиторы более дружелюбны, чем другие.Если у вас уходит несколько дней или недель на то, чтобы подать заявку на ссуду и получить свои деньги, это не поможет в ситуации, требующей срочного решения.

Как мы выбирали лучшие банковские кредиты

Investopedia посвящена предоставлению потребителям беспристрастных и всесторонних обзоров личных ссудных заимодателей для всех потребностей в заимствовании. Мы собрали более 25 точек данных по более чем 50 кредиторам, включая процентные ставки, комиссии, суммы ссуд и условия погашения, чтобы гарантировать, что наш контент поможет пользователям принять правильное решение о заимствовании для своих нужд.

Сравните ставки по личным займам с нашими партнерами на Fiona.com

Покупка ипотеки | Информация для потребителей FTC

Поиск ипотечного кредита или ипотеки поможет вам заключить наиболее выгодную сделку по финансированию. Ипотека — будь то покупка дома, рефинансирование или ипотечный кредит — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов. Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить жилищный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они найдут для вас кредитора.Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента. Следовательно, вам следует подумать о том, чтобы связаться с более чем одним брокером, как и с банками или сберегательными учреждениями.

Не всегда ясно, имеете ли вы дело с кредитором или брокером.Некоторые финансовые учреждения действуют как кредиторы и брокеры. И в рекламе большинства брокеров слово «брокер» не используется. Поэтому обязательно поинтересуйтесь, задействован ли брокер. Эта информация важна, поскольку брокерам обычно выплачивается вознаграждение за свои услуги, которое может быть отдельным от вознаграждения кредитора или других сборов, а также в дополнение к ним. Компенсация брокера может быть в форме «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, либо в том и другом виде. Вы должны спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии.Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Получите всю важную информацию о расходах

Обязательно получите информацию об ипотеке от нескольких кредиторов или брокеров. Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Запросите информацию об одной и той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию.От каждого кредитора и брокера важно получить следующую информацию:

Тарифы

- Спросите у каждого кредитора и брокера список текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими для этого дня или недели.

- Спросите, является ли ставка фиксированной или регулируемой. Имейте в виду, что когда процентные ставки по ипотеке с регулируемой ставкой повышаются, как правило, растут и ежемесячные платежи.

- Если указанная ставка указана для ипотеки с регулируемой ставкой, спросите, как будет меняться ваша ставка и платеж по кредиту, в том числе будет ли ваш платеж по кредиту уменьшен при снижении ставок.

- Спросите о годовой процентной ставке по ссуде (APR). Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Очки

баллов — это комиссионные, уплачиваемые кредитору или брокеру за ссуду, и часто привязаны к процентной ставке; обычно чем больше очков вы платите, тем ниже ставка.

- Информацию о ценах и бонусах, предлагаемых в настоящее время, можно найти в местной газете.

- Попросите, чтобы баллы указывались вам как сумма в долларах, а не просто как количество баллов, чтобы вы знали, сколько вам на самом деле придется заплатить.

Комиссии

Жилищный заем часто включает в себя множество сборов, таких как сборы за выдачу займа или андеррайтинга, комиссионные брокеру и расчеты (или затраты на закрытие). Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий. Многие из этих сборов могут быть предметом переговоров. Некоторые комиссии уплачиваются при подаче заявления на ссуду (например, сборы за подачу заявления и оценочные сборы), а другие — при закрытии.В некоторых случаях вы можете занять деньги, необходимые для оплаты этих сборов, но это увеличит сумму вашего кредита и общие расходы. Иногда доступны «бесплатные» ссуды, но обычно они предполагают более высокие ставки.

- Спросите, что включает каждая плата. Несколько предметов могут быть объединены в одну плату.

- Попросите объяснить любую плату, которую вы не понимаете. Некоторые общие сборы, связанные с закрытием жилищного кредита, перечислены в Таблице покупок по ипотеке.

Первоначальные взносы и страхование частной ипотеки

Некоторые кредиторы требуют 20 процентов покупной цены дома в качестве первоначального взноса.Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20 процентов, а иногда всего 5 процентов по обычным ссудам. Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора в случае, если покупатель жилья не сможет заплатить. Когда доступны программы, поддерживаемые государством, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

- Спросите о требованиях кредитора к авансовому платежу, в том числе о том, что вам нужно сделать, чтобы убедиться, что средства для вашего первоначального взноса доступны.

- Спросите своего кредитора о специальных программах, которые он может предложить.

Если для получения кредита требуется PMI

- Спросите, какова будет общая стоимость страховки.

- Спросите, сколько будет вашего ежемесячного платежа с учетом премии PMI.

Добейтесь наилучшего предложения