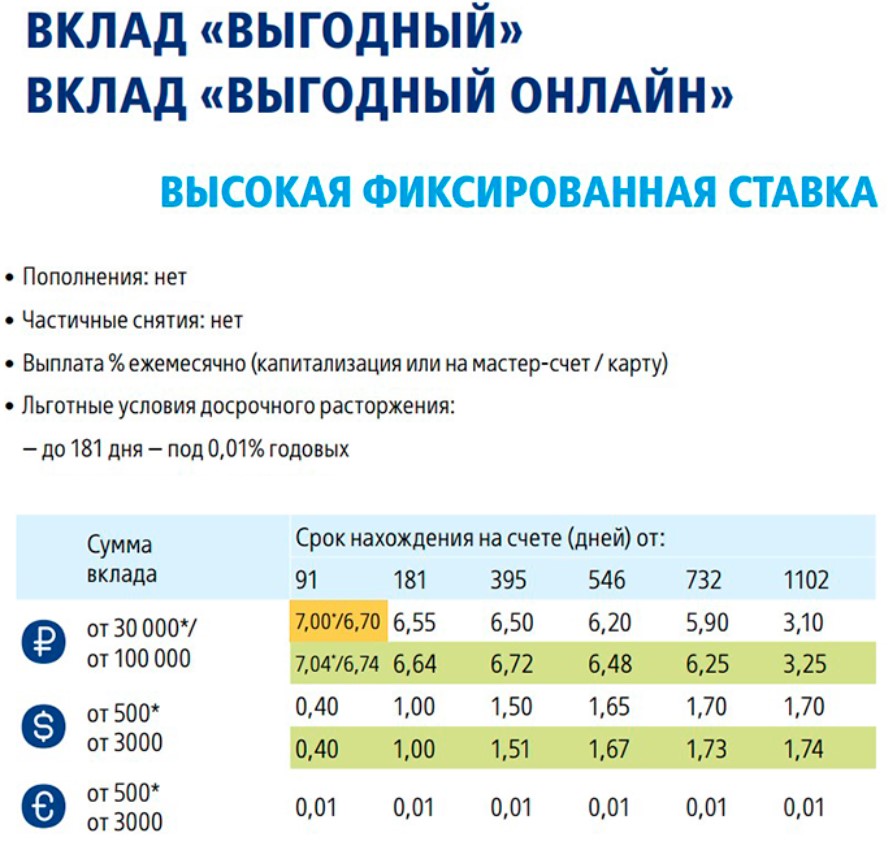

Как выбрать вклад? / Уральский Банк Реконструкции и Развития

Традиционно вклады пользуются большой популярностью у людей, не склонных к большому риску, но желающих приумножить свой капитал. Сейчас, когда ставки начали расти, население вновь присматривается к банковским депозитам. Рассказываем, на что обращать внимание при их выборе.

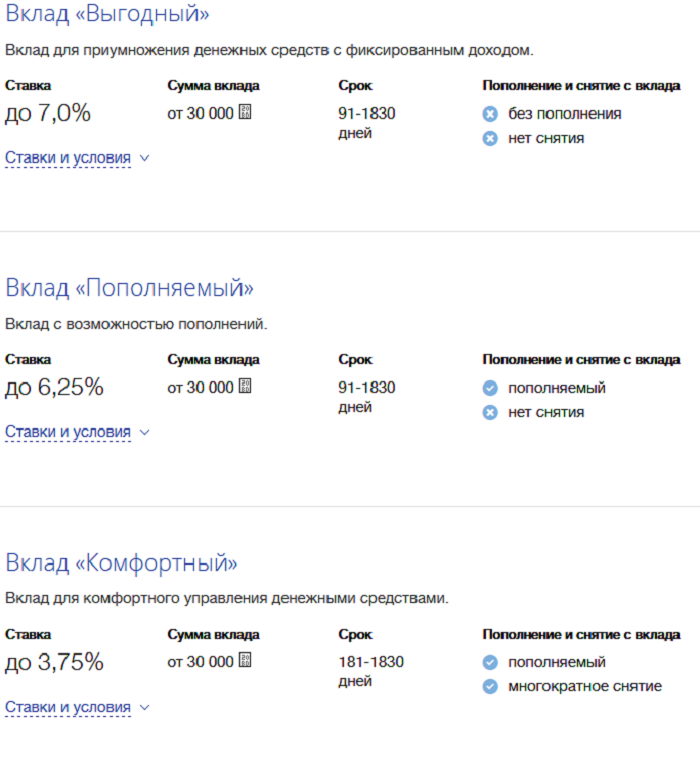

Виды вкладов

Вклады отличаются по сроку, по валюте, по наличию или отсутствию капитализации процентов. Они могут быть пополняемыми и непополняемыми, с возможностью частичного снятия средств и без, а также такими, которые можно открыть в офисе или дистанционно.

Срочные вклады оформляются на определенное время: от одного месяца до 5 лет. Проценты по ним больше, чем по бессрочным. Обычно по условиям договора в случае изъятия средств до окончания срока вкладчик теряет прибыль. С бессрочных вкладов (до востребования) деньги всегда можно снять без потери процентов, но и доходность у них сильно ниже, чем по срочным.

Обычно открыть вклад можно в рублях, долларах или евро.

Пополняемые вклады подразумевают возможность внесения денег в течение срока действия. Непополняемые, соответственно, этого не предусматривают. По последним ставка, как правило, выгоднее.

Выбирайте вклады с капитализацией, т.е. с начислением процентов на проценты. Чаще всего встречаются с ежемесячной капитализацией: со второго месяца проценты начисляются на всю сумму плюс на первые проценты. С длинным сроком и крупной суммой такой подход позволяет неплохо заработать. Но даже если деньги небольшие, вклад с капитализацией все равно принесет больший доход, чем без неё.

Способ открытия вклада

Отдельно стоит сказать о том, как именно открывать вклады. Классический вариант – прийти в офис, положить деньги в кассе и выбрать способ получения процентов (они могут причисляться к основной сумме или поступать на карту – зависит от банка и условий договора). А можно оформить вклады в интернет-банке, что бывает даже выгоднее, поскольку по ним часто процент повыше (за счет экономии ресурсов, ведь банку не нужно платить операционисту, кассиру за работу с вкладчиком в офисе). Кроме того, деньги всегда под рукой, да и управление ими проще и удобнее. В мобильном или интернет-банке вы можете открыть несколько вкладов под разные цели, а также следить за актуальными ставками и предложениями. Иногда выгоднее переоткрыть депозит с новыми, более высокими ставками, чем ждать окончания действующего (разумеется, если это позволяют его условия).

Выбор вклада зависит от целей

Если копим на что-то серьёзное (путешествие, машина, ремонт) – открываем длинный вклад. Если же нужна копилка «на непредвиденные расходы» или вы формируете семейный резерв, стоит положить деньги на депозит с возможностью снятия и пополнения без потери процентов.

Если же нужна копилка «на непредвиденные расходы» или вы формируете семейный резерв, стоит положить деньги на депозит с возможностью снятия и пополнения без потери процентов.

Чем больше сумма вклада, тем больше прибыль: как правило, в таком случае может быть предложена повышенная ставка. Однако в целях безопасности накоплений лучше не хранить больше 1,4 млн в одном банке. Это максимальная сумма компенсации, которую получит вкладчик, если кредитная организация не сможет выполнять свои обязательства.

Ставка ставке рознь

Ставки по вкладам зависят от ключевой ставки Центрального банка РФ. Чем она выше, тем выгоднее вклад, и наоборот. При этом ЦБ как главный регулятор в банковском бизнесе внимательно следит за тем, чтобы кредитные организации предлагали населению вклады под проценты, которые они реально смогут выплатить. Поэтому, когда банк обещает слишком высокую доходность, стоит отнестись к этому настороженно. Индикатором, на который нужно опираться, является средневзвешенная ставка по рынку ТОП-10 крупнейших банков РФ.

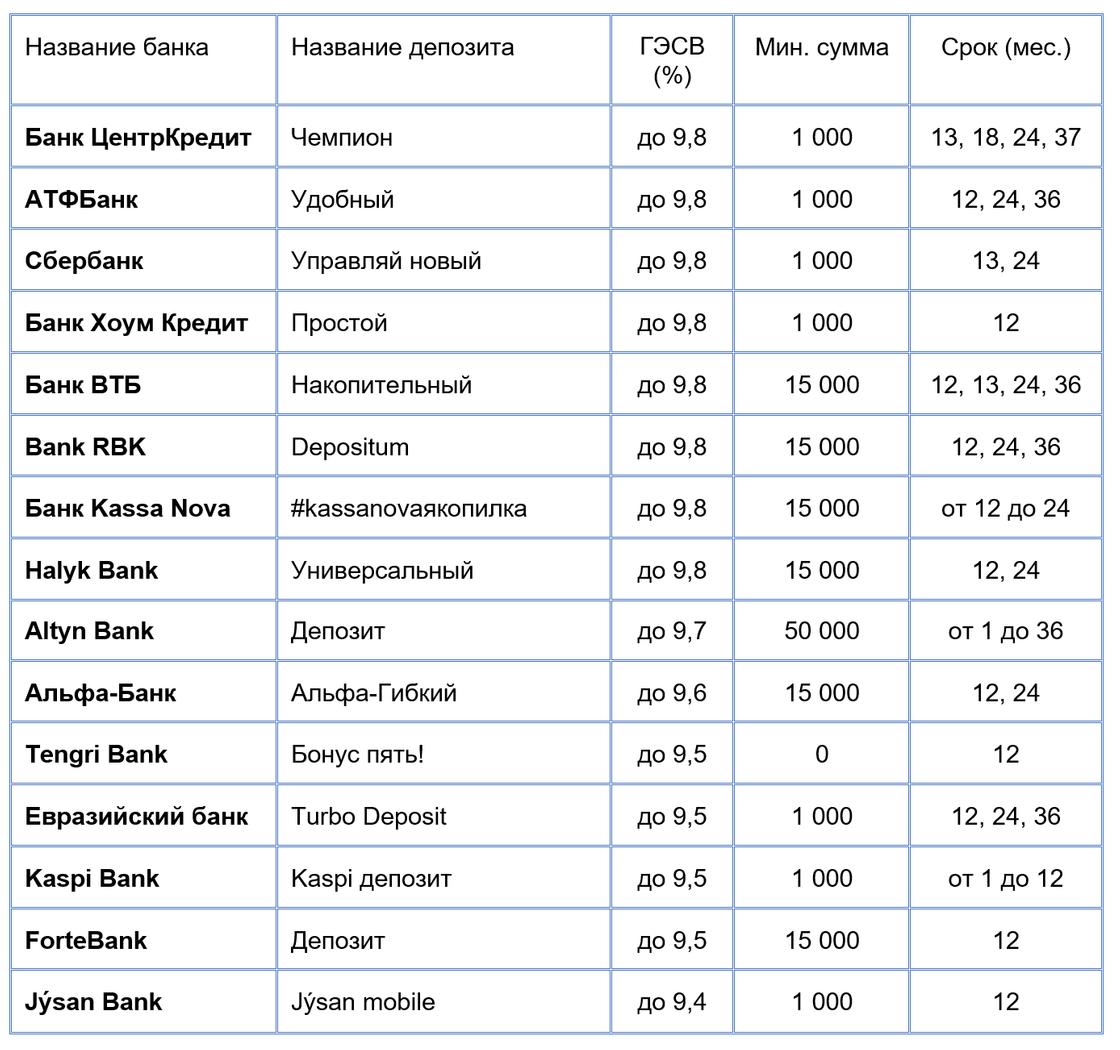

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

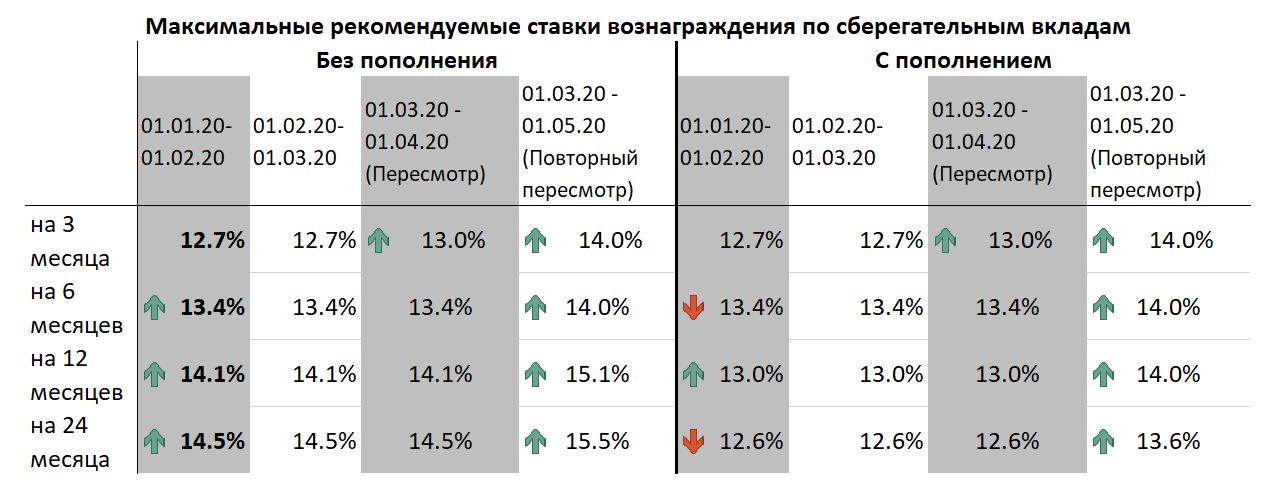

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Виды сбережений в Германии. Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом. Больше, чем заранее оговоренный процент, получить не удастся, но и потерять деньги при такой форме сбережений маловероятно.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

Буквально переводится, как «счёт дневных денег».

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка. При открытии счёта надо внимательно читать условия, на которых банк платит проценты. Часто в рекламе обещают очень высокий процент, но потом оказывается, к примеру, что достаётся только новым клиентам банка, лишь на год и на вклады от 3000€. Бывает, что для открытия Tagesgeldkonto необходимо также иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

25-07-2019, Степан Бабкин

Что такое счет денежного рынка?

Что такое счет денежного рынка?

Счет денежного рынка — это процентный счет, который вы можете открыть в банках и кредитных союзах. Они очень похожи на сберегательные счета, но также предлагают некоторые функции текущего счета. Счета денежного рынка отличаются от паевых инвестиционных фондов денежного рынка.

Счета денежного рынка оплачиваются по конкурентоспособным ставкам и являются безопасным местом для экономии ваших денег. Вы можете открыть счет на денежном рынке, если хотите предсказуемую доходность и счет с федеральной страховкой.

Счета денежного рынка поддерживают больше способов вывода денег со счета, чем сберегательные счета. Однако вы не должны использовать счет денежного рынка как текущий счет. Вы также ограничены до шести снятий со счета денежного рынка в месяц, так же как есть ограничения на снятие денег со сберегательного счета. Для счетов денежного рынка могут потребоваться более крупные минимальные депозиты и остатки по сравнению со сберегательными счетами.

Плюсы и минусы счетов денежного рынка

Всегда есть исключения, и ни один продукт не является безупречным.Убедитесь, что вы понимаете компромиссы.

Преимущества- Вы можете зарабатывать проценты: Прямо сейчас на лучших счетах денежного рынка выплачивается около 0,6 процента.

- Ваши вклады застрахованы: Ваши деньги застрахованы на сумму до 250 000 долларов на каждого владельца счета в банке или кредитном союзе.

- Ваши наличные деньги доступны: К вашему счету часто прилагается дебетовая карта и / или физические чеки.

- Большие минимальные требования к депозиту: Для счетов денежного рынка может потребоваться более крупный депозит, чем на традиционных сберегательных счетах.

- Более низкая доходность по сравнению с другими банковскими продуктами: Депозитные сертификаты могут давать более конкурентоспособную доходность.

- Существуют ограничения на снятие средств: Хотя вы можете выписывать чеки или использовать дебетовую карту для вывода денег со своего счета на денежном рынке, существуют ограничения из-за федерального мандата.

Как выбрать лучший счет денежного рынка?

Прежде всего, вам следует присмотреться к магазинам. Начните поиск в местном банке или кредитном союзе, но также расширьте свой поиск до онлайн-банков.Онлайн-учреждения, как правило, предлагают более высокие ставки.

Начните поиск в местном банке или кредитном союзе, но также расширьте свой поиск до онлайн-банков.Онлайн-учреждения, как правило, предлагают более высокие ставки.

При проведении исследования одним из наиболее важных факторов, которые следует учитывать, является годовая процентная доходность счета денежного рынка. Годовая процентная доходность, или APY, показывает, сколько вы будете зарабатывать на сложные проценты в течение года. Другими словами, это проценты, полученные по вашему первому депозиту, а также проценты, полученные сверх других процентных доходов. Чем выше число, тем больше вырастут ваши деньги.

Затем просмотрите все ограничения учетной записи.Проверьте, не затрудняют ли требования счета денежного рынка получение прибыли или уклонение от платы. Нередко можно встретить большие потребности в балансе, например 25 000 долларов.

Кроме того, не забудьте узнать о сборах, в том числе о том, взимает ли счет штраф, если вы закрываете его в течение трех месяцев после открытия. Обратите внимание на ежемесячные сборы, комиссии за перевод, доставку, плату за неактивный счет и другие штрафы.

Обратите внимание на ежемесячные сборы, комиссии за перевод, доставку, плату за неактивный счет и другие штрафы.

В чем разница между счетом денежного рынка и счетом на денежном рынке?другие счета

Счет денежного рынка по сравнению с текущим счетом

Хотя счета денежного рынка могут предлагать привилегии выписки чеков, эти счета не предназначены для использования в качестве текущих счетов. В соответствии с федеральным мандатом у вас будет ограничение на то, сколько раз вы можете снимать деньги с этих счетов. Однако лучшие ставки по счетам денежного рынка намного выше, чем по текущим счетам.

Счет денежного рынка

и сберегательный счет Сберегательные счета и счета денежного рынка имеют больше общего: они выплачивают проценты и предназначены для того, чтобы вы сберегали сбережения.Но есть несколько отличий. Как правило, вам придется хранить больше денег на счете денежного рынка, чем на сберегательном счете. Имея счет на денежном рынке, вы можете получать чеки. Не ждите, что этот инструмент будет на вашем сберегательном счете.

Не ждите, что этот инструмент будет на вашем сберегательном счете.

Счет денежного рынка

по сравнению с компакт-дискамиCD может дать вам более конкурентоспособную ставку, чем счет денежного рынка, но ваши деньги более ликвидны на счете денежного рынка, чем на CD. Если вы выбираете между счетом денежного рынка и компакт-диском, оцените свои цели, прежде чем двигаться дальше.

В чем разница между счетом денежного рынка и фондом денежного рынка?

Хотя счета денежного рынка и фонды денежного рынка имеют похожие названия, они очень разные. В частности, фонды денежного рынка не предлагают страховку FDIC, и вы можете потерять свою основную сумму. Вот разбивка их основных различий.

| Назначение счета | Для вашего чрезвычайного фонда или краткосрочных сбережений | Часто для индивидуальных инвесторов, которые ищут место для парковки за свои деньги |

| Как инвестировать | Внесите деньги в финансовое учреждение онлайн или лично | Купить акции у брокера, банка или паевого инвестиционного фонда |

| Получение средств | Можно снимать деньги до шести раз в месяц | У вас есть доступ к наличным деньгам. Вы даже можете получить его в тот же день Вы даже можете получить его в тот же день |

| Страховая защита | До 250 000 долларов США на одного клиента банка или кредитного союза | Отсутствие страховки FDIC или NCUSIF (даже если вы покупаете их через банк) |

Подробнее:

7 лучших мест для сбережений: руководство и обзор

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок. Хотя вы можете получить большую прибыль от инвестиций с более высоким риском, таких как акции, идея сбережений состоит в том, чтобы позволить деньгам расти медленно с небольшим риском или без него.Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете процентов по своим сбережениям, ваши сбережения со временем станут меньше из-за инфляции.

- Существует ряд различных типов счетов, из которых вы можете выбирать для своих сбережений.

- Сравните ставки, прежде чем открывать счет, чтобы максимально увеличить свои сбережения.

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто служащими определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета. Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) в пределах определенных лимитов. К сберегательным счетам могут применяться ограничения; например, плата за обслуживание может взиматься, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно нельзя снять путем выписки чеков, а иногда и в банкомате. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет.Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется больший начальный депозит, а доступ к счету ограничен. Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские счета онлайн, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке. Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет начислен штраф, например потеря трехмесячного процента.

Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет начислен штраф, например потеря трехмесячного процента.

Популярные сроки погашения CD составляют шесть месяцев, один год и пять лет.Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница компакт-дисков позволяет вам колебаться в размерах ваших инвестиций и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском. Фонды денежного рынка обычно приносят доход, аналогичный краткосрочным процентным ставкам.Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального начального депозита и остатка с ограниченным количеством ежемесячных транзакций.В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть наложены, если не поддерживается требуемый минимальный баланс или если превышено максимальное количество ежемесячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими обязательствами, полностью обеспечены доверием и кредитоспособностью США.S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Купюры продаются со скидкой; когда срок погашения векселя наступит, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью составляет проценты. Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

С другой стороны, казначейские облигации выпускаются со сроком погашения два, три, пять, семь и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев.Помимо процентов, казначейские облигации, приобретенные с дисконтом, могут быть обналичены по номинальной стоимости на момент погашения. И казначейские векселя, и векселя доступны при минимальной покупке на сумму 100 долларов США.

Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, которая выпускается компаниями, муниципалитетами, штатами и правительствами для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации при наступлении срока погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Каждый из этих типов облигаций предполагает разную степень риска, а также периоды доходности и погашения. Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае с корпоративными облигациями, когда компания может обанкротиться.

Итог

Экономия позволяет вам скупать деньги, получая при этом скромную прибыль с низким уровнем риска.Из-за большого разнообразия средств сбережения небольшое исследование может иметь большое значение для определения того, какой из них будет работать для вас больше всего. И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

Как я могу получить больше процентов от своих денег? 6 простых вариантов

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Процентные ставки по банковским счетам упали в марте прошлого года, когда ФРС снизила свою ставку почти до нуля.

- Вы можете увеличить доход, открыв высокодоходный счет в банке или кредитном союзе.

- Другие варианты, по которым теперь можно платить больше, чем вы зарабатываете, включают счета денежного рынка и компакт-диски.

- Прочтите больше историй на Personal Finance Insider.

Вы почти ничего не зарабатываете на своих сбережениях прямо сейчас? Если так, то вы не одиноки.

В марте прошлого года ставка ФРС упала почти до нуля в ответ на пандемию COVID-19. И банковские счета быстро отреагировали снижением доходности. По данным FDIC, средняя национальная процентная ставка по сберегательным счетам сейчас составляет печальные 0,07%.

Итак, что вы можете сделать, чтобы заработать больше процентов на свои деньги? Если вам не нужно будет выводить средства в течение нескольких лет, вложение их на фондовый рынок может предложить самый высокий потенциальный доход.Однако волатильность рынка делает большую часть инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Если вы ищете безопасное место для хранения денег, которое приносит больше процентов, чем ваш существующий банковский счет, у вас есть варианты. Вот шесть стратегий, которые стоит рассмотреть.

Рекомендуемые кредитные карты наших партнеров Применить сейчасОбычная годовая процентная ставка 15.99% -22,99% переменная

Кредитный рейтинг От хорошего к отличному Применить сейчасОбычная годовая процентная ставка 15.99% — 22,99% переменная

Кредитный рейтинг От хорошего к отличному

Применить сейчасОбычная годовая процентная ставка 14.99% –23,74% переменная годовая процентная ставка

Кредитный рейтинг От хорошего к отличному

1.Откройте высокодоходный сберегательный или текущий счет

Если ваш банк платит где-то близко к «средней» процентной ставке сберегательного счета, вы не зарабатываете достаточно. Сегодня многие онлайн-банки и даже некоторые традиционные банки предлагают высокодоходные сберегательные счета с урожайностью значительно выше средней.

И многие из этих учетных записей не взимают плату за обслуживание и имеют низкие требования к минимальному балансу.

Некоторые финансовые учреждения даже предлагают высокодоходные текущие счета, которые могут предлагать значительно более высокие процентные ставки, чем обычный сберегательный счет. С проверка учетных записей , вам не нужно беспокоиться о ежемесячных лимитах транзакций.

Связанные Лучшие награды на текущих счетах апреля 2021 годаНекоторые из лучших текущих счетов даже предлагают вознаграждения, которые еще больше увеличивают сумму, которую вы можете заработать на свои деньги.

2. Присоединяйтесь к кредитному союзу

В среднем кредитные союзы, как правило, предлагают несколько более высокие процентные ставки, чем банки.

С кредитные союзы принадлежат их участникам, у них также, как правило, более низкие сборы. Чтобы вступить в кредитный союз, вам, как правило, необходимо жить или работать в определенной географической области или работать на определенного работодателя.

3. Воспользуйтесь приветственными бонусами банка

Хотя это не обязательно способ заработать процентов на свои деньги, бонусы на банковский счет — это способ заработать деньги своими деньгами.

Многие банки в настоящее время предлагают денежные бонусы в размере 200 долларов и более для клиентов, открывающих новые текущие счета. Для сравнения: вам понадобится два года, чтобы заработать столько денег в виде процентов на депозитах в размере 10 000 долларов с годовой доходностью 1,50%.

Связанные Лучшие бонусы на банковский счет прямо сейчасДля получения бонуса может потребоваться настроить прямой депозит и / или держать учетную запись открытой в течение определенного количества месяцев.Но это все равно может быть отличным способом увеличить доход, который вы зарабатываете на своих банковских депозитах.

4. Рассмотрим счет денежного рынка

В отличие от денежного рынка фонды , счета денежного рынка депозитные счета, застрахованные FDIC, предлагаемые банками.

Счета денежного рынка аналогичны традиционным сберегательным счетам в том, что вы не можете производить более шести снятий или выплат со счета в месяц.Но они также могут иметь дебетовую карту и права на выписку чеков.

Что наиболее важно, некоторые банки могут быть готовы предложить более высокие процентные ставки по счету денежного рынка, чем их традиционные сберегательные счета.

5. Постройте лестницу CD

Депозитные сертификаты (CD), предлагаемые банками или кредитными союзами, как правило, предлагают более высокие процентные ставки, чем их сберегательные счета и счета денежного рынка. И эти процентные ставки фиксированы.

Но в обмен на эти преимущества компакт-диски требуют, чтобы вы держали свои деньги на счете до истечения срока его погашения, который может варьироваться от нескольких месяцев до нескольких лет.А если вы снимаете свои средства раньше срока, с вас, как правило, взимается штраф за досрочное снятие средств.

Этот недостаток ликвидность может сделать компакт-диски менее привлекательным выбором для вкладчиков. Однако с помощью лестницы компакт-дисков вы делите общую сумму депозита на более мелкие депозиты, которые вкладываются в несколько компакт-дисков с разными сроками погашения.

С лестницей компакт-дисков вы можете воспользоваться преимуществами более высоких ставок, предлагаемых компакт-дисками, без привязки всего вашего сберегательного баланса на несколько лет.Узнайте, как построить себе лестницу для компакт-дисков.

6. Инвестируйте во взаимный фонд денежного рынка

Если вы хотите получить доступ к другим инвестициям с низким уровнем риска, таким как казначейские векселя или облигации, вы можете рассмотреть возможность инвестирования во взаимный фонд денежного рынка. Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Поскольку значительная часть этих средств инвестируется в эквиваленты денежных средств, они стремятся поддерживать стоимость чистых активов на уровне 1 долл. США на акцию.Но хотя фонды денежного рынка могут иметь низкую волатильность, важно понимать, что они не застрахованы FDIC, как банковские депозитные счета.

Однако их доходность может превышать средний чековый или сберегательный счет. А их ориентация на государственные ценные бумаги может дать налоговые преимущества.

Больше покрытия личных финансов

Лучшие банки по сберегательным счетам августа 2021 года

Сравнить провайдеров

Часто задаваемые вопросы

Что такое сберегательный счет?

Сберегательные счета дают клиентам возможность вносить деньги, зарабатывать проценты и снимать средства по мере необходимости.Они также хранят деньги в безопасности — сберегательные счета застрахованы на федеральном уровне, что означает, что правительство покрывает до 250 000 долларов в случае банкротства вашего банка.

Следует ли вам получить сберегательный счет в Интернете?

Онлайн-сберегательные счета обеспечивают гибкость и безопасность с дополнительными преимуществами по сравнению с традиционными обычными банками и кредитными союзами. Во-первых, клиенты могут управлять деньгами через смартфон или компьютер, независимо от часов работы местных отделений и кассиров. Но, что особенно важно, они, как правило, предлагают более высокие ставки и более низкие комиссии.

Безопасны ли онлайн-банки?

Счета в онлайн-банках могут быть такими же безопасными, как и обычные. Это верно в отношении страхования вкладов и других форм безопасности. Наиболее популярные банки (включая перечисленные здесь) получают страхование FDIC (для банков) или NCUSIF (для кредитных союзов) на сумму до 250 000 долларов США на вкладчика на счет. При совершении банковских операций в Интернете вы можете столкнуться с уникальными рисками, связанными с кибербезопасностью, но ваши обычные учетные записи, вероятно, также находятся в сети.

Вот как снизить риск:

- Держите браузер и мобильные приложения в актуальном состоянии.

- Будьте осторожны при переходе по ссылкам или вообще не переходите по ссылкам в сообщениях электронной почты.

- Используйте надежный уникальный пароль и надежно храните свои пароли.

- Никогда не отвечайте на запросы вашей личной информации или пароля по электронной почте, телефону или текстовым сообщениям.

- Используйте двухфакторную аутентификацию, чтобы ворам было сложнее войти в ваши учетные записи.

Если вы заметили какие-либо признаки мошенничества, немедленно обратитесь в свой банк. Вы можете быть защищены от мошенничества и ошибок в своей учетной записи, но вам нужно действовать быстро, чтобы обеспечить высочайший уровень защиты. Банки также следят за вашими счетами и используют сложную аналитику для выявления мошенничества, независимо от того, осуществляете ли вы банковские операции в Интернете или в отделении.

Что делает хороший сберегательный счет?

- Процентная ставка : Конкурентоспособная ставка полезна, и если вы намерены получить лучшую процентную ставку, ознакомьтесь с нашим списком лучших ставок для сберегательных счетов.Но для многих людей оценка не обязательно является самым важным. Зарабатываемые вами проценты становятся все более важными по мере роста баланса вашего счета. Но если вы храните относительно небольшую сумму сбережений, потенциально более важно выбрать учетные записи, которые не взимают комиссию и позволяют легко пополнять свои сбережения.

- Без ежемесячной платы : Это очень важно, особенно когда вы только начинаете. Ежемесячные платежи могут свести на нет все заработанные вами проценты и даже привести к ежемесячному падению баланса вашего счета.

- Страхование вкладов : Убедитесь, что ваши средства защищены от банкротства банков. Страхование FDIC и покрытие NCUSIF одинаково безопасны, поэтому не бойтесь работать с кредитным союзом, застрахованным на федеральном уровне.

- Электронные переводы : Лучшие счета позволяют легко вносить и снимать сбережения. Настройка прямого депозита от вашего работодателя помогает автоматизировать ваши сбережения и избежать соблазна. Быстрые и бесплатные переводы через автоматизированную клиринговую палату (ACH) помогут вам сохранить свои сбережения и заработать проценты как можно дольше, прежде чем вам понадобится снимать средства.

- Мобильный депозит : Если вы получаете бумажные чеки, убедитесь, что ваш банк разрешает вам вносить чеки с вашего мобильного устройства. Это сэкономит ваше время, так как вы сможете избежать поездок в филиал и времени на подготовку депозита по почте. Кроме того, вы можете ускорить депозиты и как можно скорее начать зарабатывать проценты.

Могу ли я иметь более одного сберегательного счета?

Да, вы можете открыть столько сберегательных счетов, сколько захотите. Несколько сберегательных счетов могут помочь вам разделить деньги для определенных целей, оставаться ниже лимитов по страхованию вкладов или перемещать деньги туда, где это вам лучше всего.Однако, возможно, не имеет смысла вести несколько учетных записей, если вам придется платить комиссию за каждую учетную запись. Кроме того, отслеживание множества счетов может вызвать путаницу, но нет ничего плохого в том, чтобы иметь управляемое количество сберегательных счетов.

В чем разница между сберегательными счетами, счетами денежного рынка и компакт-дисками?

Счета денежного рынка и компакт-диски похожи на сберегательные счета. Но есть несколько важных отличий.

Хотя по счетам денежного рынка выплачиваются проценты, как по сберегательным счетам, они обычно предлагают варианты выписки чеков и дебетовых карт.Вы можете увидеть, что могут предложить эти типы счетов, в нашем обзоре лучших счетов и ставок денежного рынка.

CD предлагают более высокие ставки, чем сберегательные счета, но требуют, чтобы вы хранили свои сбережения в банке в течение месяцев или лет. Временные обязательства различаются, но, возможно, вам придется заплатить штраф, если вы заберете свои деньги раньше срока.

Ключевые термины, которые необходимо знать

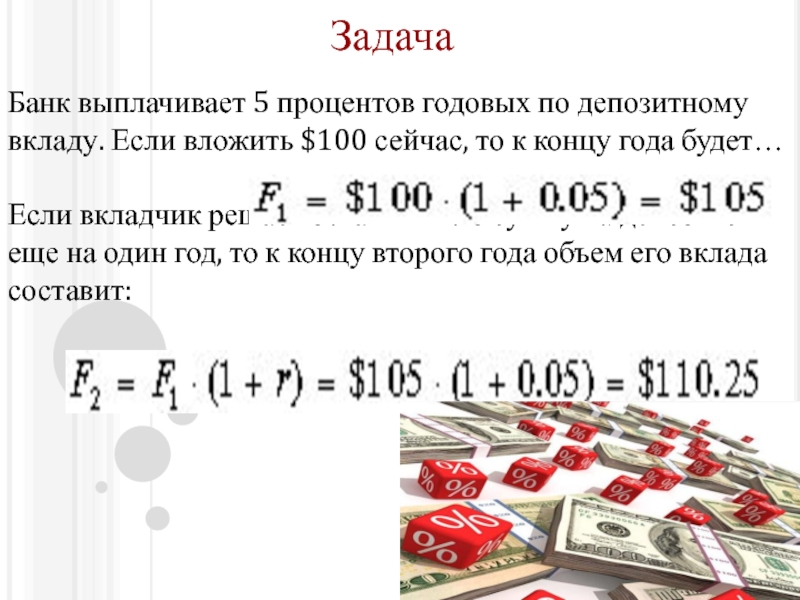

Проценты : сумма, которую ваш банк выплачивает вам в зависимости от остатка на вашем счете. Обычно это выражается в виде годовой ставки, но может выплачиваться ежемесячно.Например, если ваш банк платит 1,20% годовых, вы будете получать 0,10% в месяц. При балансе в 100 долларов это соответствует 1,20 доллара в год, хотя сумма может быть выше из-за начисления сложных процентов.

Compounding : Когда вы получаете проценты на сберегательном счете, вы можете оставить эти проценты на счете. Ваш банк добавляет деньги на ваш счет, и эти новые деньги приносят дополнительный процентный доход. Другими словами, вы получаете проценты на ранее заработанные проценты.Этот процесс, известный как начисление сложных процентов (или получение сложных процентов), способствует увеличению баланса вашего счета.

Годовая процентная доходность (APY) : APY — это сумма, которую вы зарабатываете на своих сбережениях с учетом начисления сложных процентов. Если ваш банк выплачивает проценты чаще, чем ежегодно (банки часто рассчитывают проценты ежедневно), вы зарабатываете больше, чем указанная годовая процентная ставка. Эта более высокая сумма, известная как APY, является более точным способом понять, сколько платят банки.

Избыточное снятие средств : Сберегательные счета предназначены для хранения ваших средств в течение длительного времени. Время от времени вы можете снимать деньги, но частый вывод может быть проблематичным. Финансовые учреждения обычно ограничивают некоторые виды снятия средств не более чем шестью в месяц. Когда ваши снятия превышают эти максимумы, вам, возможно, придется заплатить комиссию, и ваш банк может закрыть ваш счет, если вы сделаете это привычкой.

Минимальный остаток : сравнивая счета, обратите внимание на любые минимумы (некоторые банки не устанавливают требования к минимальному остатку).Вы можете увидеть несколько разных типов:

- Минимальный начальный депозит : Сумма, которую необходимо внести, чтобы открыть счет. Если вы не выполните это требование, вы не сможете открыть счет.

- Минимум для получения процентов : Банки могут платить разные ставки на разных уровнях. Обратите внимание на то, сколько вам нужно держать на счете, чтобы заработать самые высокие ставки.

- Минимум, чтобы избежать сборов : Вы можете предотвратить ежемесячные сборы в своем аккаунте, удерживая баланс выше определенного уровня.

Лучшие тарифы на сберегательный счет на август 2021 года

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Собираете ли вы сбережения для определенной цели или создаете чрезвычайный фонд, создание сбережений требует тяжелого труда. Но с высокодоходным сберегательным счетом вы можете заставить свои деньги работать на вас.

Хотя процентные ставки по сберегательным счетам были низкими по всем направлениям с начала пандемии COVID-19, в среднем по стране в настоящее время составляет 0,06%, многие онлайн-банки предлагают высокодоходные сберегательные счета со ставками, в 10 раз превышающими ставки среднее по стране. И, учитывая, что на горизонте восстановления экономики, в ближайшем будущем сберегательные счета снова станут очень популярными.

Вот краткое изложение некоторых из лучших сбережений на рынке сегодня и детали, которые вы должны знать, прежде чем выбирать сберегательный онлайн-счет.

Лучшие ставки сберегательного счета

| Bank | APY |

|---|---|

| Ally Bank | 0,50% |

| Live Oak Bank | 0,50% |

| Goldman Sachs Bank USA | |

| TAB Bank | 0,50% |

| Prime Alliance Bank | 0,50% |

| American Express National Bank | 0,40% |

| Capital One | 0.40% |

| Discover Bank | 0,40% |

| DollarSavingsDirect | 0,35% |

| HSBC Bank | 0,15% |

Руководство NextAdvisor по выбору лучшего сберегательного счета и ставки

Как мы Выберите эти банки

Этот список не отражает весь рынок. Чтобы ранжировать высокодоходные сберегательные счета, которые вы, скорее всего, рассматриваете, мы начали с анализа 32 наиболее часто просматриваемых и популярных сберегательных счетов с высокой доходностью, а также 25 лучших коммерческих сберегательных счетов.С. банки.

Затем мы удалили все счета, которые взимают ежемесячную плату за обслуживание или требуют минимального начального депозита более 10 долларов. Поскольку так много банков предлагают хорошие процентные ставки на высокодоходные сберегательные онлайн-счета, мы думаем, что большинство людей могут и должны придерживаться банков, которые не взимают ежемесячную плату за обслуживание.

Мы исключили все банки, предлагавшие ставки ниже 0,50%, что является разумным ориентиром с учетом текущих низких процентных ставок. Однако высокодоходные сберегательные счета, предлагаемые 25 крупнейшими коммерческими банками, остаются в списке, даже если их процентная ставка опускается ниже нуля.50%. Благодаря своему размеру и физическим сетям филиалов эти учреждения могут обеспечить дополнительную доступность и осведомленность, что имеет значение для некоторых клиентов.

Наконец, мы убедились, что все учреждения, предлагающие эти счета, застрахованы FDIC, что обеспечивает большую безопасность ваших средств в маловероятном случае банкротства банка.

Показанные выше APY относятся к 2 августа 2021 года. Это APY, доступные для минимального баланса и / или возможного начального депозита . Редакционная группа NextAdvisor регулярно обновляет эту информацию, хотя, возможно, APY изменились с момента последнего обновления. Кроме того, некоторые APY могут отличаться в зависимости от того, где вы живете.

Выбор NextAdvisor: лучшие сберегательные счета в августе 2021 года

Prime Alliance BankPrime Alliance Bank начал свою деятельность в 2004 году. Он расположен в штате Юта, но открыт для онлайн-потребителей по всей стране, а его предложения по депозитным счетам с полным спектром услуг включают чековые и сберегательные счета. , счета денежного рынка и компакт-диски.Prime Alliance имеет один филиал в Юте, но клиенты с личными сберегательными счетами обслуживаются через онлайн или мобильный банкинг.

American Express National Bank

Отделение потребительского банкинга American Express предлагает высокодоходные сбережения в Интернете и варианты компакт-дисков с хорошими ставками для вкладчиков. Хотя в нем нет доступа к банкомату, вы можете легко привязать несколько счетов в разных банках к своим сбережениям на American Express для переводов. American Express не имеет мобильного приложения для доступа к информации о вашем счете в онлайн-банке; функции мобильного приложения American Express предназначены только для держателей кредитных карт.

Ally Bank

Ally Bank — один из самых популярных вариантов онлайн-банкинга на рынке, предлагающий различные продукты, от чеков, сбережений, счетов денежного рынка, компакт-дисков и т. Д. Если вам удобно пользоваться только онлайн-банкингом, портфель продуктов Ally может удовлетворить все ваши банковские потребности и помочь вам заработать одни из лучших доступных процентов. Просто имейте в виду, что вы не сможете вносить наличные, поскольку у банка нет физических отделений.

Одна вещь, которая нам нравится

Ally имеет надежное онлайн-приложение и мобильное приложение, так что вы можете организовать и максимизировать свои сбережения, а также легко осуществлять переводы и получать доступ к информации о счете.

Маркус от Goldman Sachs

Маркус — это подразделение онлайн-банкинга для клиентов Goldman Sachs, которое часто попадает в число наиболее интересных предложений по своим высокодоходным сберегательным продуктам и компакт-дискам. Маркус также предлагает личные ссуды. Маркус представил мобильное приложение в 2020 году, которое имеет стандартные функции, такие как просмотр активности учетной записи и выполнение переводов, а также предлагает инструмент для визуализации ваших сбережений с течением времени. Маркус в настоящее время не предлагает вариант проверки, но он может выполнять переводы в тот же день на сумму менее 100 000 долларов в другие банки.

HSBC Direct

HSBC Direct — это глобальный банк, предоставляющий услуги онлайн-банкинга HSBC, который предлагает текущие счета, сбережения и компакт-диски. Хотя он не предлагает банкомат или доступ к дебетовой карте для прямых сбережений, клиенты онлайн-банкинга HSBC Direct имеют возможность вносить и снимать средства в отделениях банка HSBC. Будьте осторожны, если вы уже пользуетесь банком HSBC; ваш сберегательный онлайн-депозит при открытии счета должен быть сделан на «новые деньги», то есть вы не можете перевести свой баланс с другого счета HSBC.

Capital One

Подразделение онлайн-банкинга Capital One основывается на предложениях кредитных карт с компакт-дисками, чековыми и сберегательными счетами, включая 360 Performance Savings. Помимо полного набора продуктов, Capital One имеет филиалы по всей территории США, а также кафе Capital One.

Одна вещь, которая нам нравится

Если вы не совсем готовы вкладывать деньги в онлайн-банк, учетная запись Capital One’s Performance 360 может быть хорошим способом заняться онлайн-банкингом.

Live Oak BankLive Oak Bank — это онлайн-банк, основанный в 2008 году и расположенный в Уилмингтоне, Северная Каролина. Он предлагает как высокодоходные сбережения, так и счета компакт-дисков, но без возможности проверки или доступа к банкомату. Предлагаемые продукты Live Oak минимальны для личного банковского обслуживания, но они постоянно предлагают ставки, соответствующие самым высоким процентным доходам на рынке. Вы даже можете просматривать свои внешние банковские счета в приложении Live Oak, которое может упростить повседневные банковские операции.

TAB BankTAB Bank или Transportation Alliance Bank, образованный в Юте в 1998 году.Банк начал обслуживать водителей грузовиков и работал в основном на стоянках для грузовиков, а затем расширился, чтобы предложить ряд продуктов личного банковского обслуживания для клиентов за пределами отрасли, включая сбережения, чеки, счета денежного рынка и компакт-диски. Вы можете использовать мобильную платформу банка и инструменты онлайн-отчетности, чтобы отслеживать свои доходы и активность.

SynchronySynchrony — это онлайн-банк, который предлагает ряд сберегательных продуктов: высокодоходные сбережения, счета денежного рынка и компакт-диски, причем все с конкурентоспособной доходностью.Synchrony доступна только в режиме онлайн, и вы можете получить доступ к информации своей учетной записи Synchrony через мобильное приложение или онлайн. Synchrony не включает текущий счет в свои депозитные продукты, поэтому вам необходимо убедиться, что у вас есть внешний счет для переводов.

Одна вещь, которая нам нравитсяSynchrony предлагает дополнительную банкоматную карту для клиентов с высокими сбережениями. Комиссия за снятие наличных через банкомат не взимается, и вы можете получить возмещение любых комиссий за банкомат в других учреждениях в размере до 5 долларов за цикл выписки.

Как найти лучший сберегательный счет в Интернете

Поиск конкурентоспособной процентной ставки и условий, которые соответствуют вашему финансовому плану, являются важными аспектами выбора сберегательного счета. Но есть еще несколько важных деталей, которые вы должны подтвердить о любом новом сберегательном счете, который вы рассматриваете:

Во-первых, всегда убедитесь, что ваша учетная запись застрахована FDIC или NCUA, а общая сумма ваших сбережений соответствует лимитам страхования и руководящим принципам, установленным этими организации (должна быть защищена любая сумма до $ 250 000).

Также ознакомьтесь с любыми ежемесячными платежами за обслуживание, которые могут съесть ваш процентный доход. Изучите условия своей учетной записи мелким шрифтом, чтобы максимально избежать комиссий.

Наконец, обратите внимание на другие преимущества, которые могут помочь вам получить максимальную отдачу от вашей учетной записи, такие как бонусы за новую учетную запись, простоту снятия средств и переводов, требования к балансу и, конечно же, APY.

Терминология онлайн-сберегательного счета, которую вы должны знать

- Годовая процентная доходность (APY): Сумма процентов, которую ваш счет получает в течение года.Этот процент рассчитывается на основе процентной ставки счета и того, как часто процентные ставки составляют ежегодно.

- Сложные проценты: Сумма, которую вы можете заработать как по основной сумме, так и по деньгам, которые вы кладете непосредственно на свой счет, и по процентам по мере их накопления. По мере того, как вы зарабатываете проценты, они добавляются к вашей основной сумме и сами приносят проценты при следующем начислении процентов. На многих сберегательных счетах ежемесячно начисляются сложные проценты.

- Минимальный необходимый депозит: Некоторые банки требуют минимальный депозит для открытия счета.У вас может быть ограничение по времени для внесения депозита, поэтому убедитесь, что у вас есть минимальный срок, прежде чем открывать свой счет.

- Минимальный необходимый баланс: Некоторые банки могут также установить минимальный порог, при котором должен оставаться баланс вашего счета. Если вы упадете ниже этого минимума, с вас могут взимать комиссию или брать более низкую процентную ставку.

Что такое сберегательный счет?

Сберегательные счета — это безопасные счета, на которых вы можете хранить свои деньги. Они могут быть предложены крупными обычными учреждениями или небольшими онлайн-банками.

Вы можете использовать сберегательный счет (или несколько счетов), чтобы откладывать деньги на будущие покупки или откладывать деньги в случае крайней необходимости. Сберегательные счета обычно предлагают некоторую сумму процентов, заработанных на вашем балансе, поэтому ваши деньги могут со временем расти, и они также являются относительно ликвидными, что означает, что вы можете легко переводить деньги и снимать их.

Какие бывают типы сберегательных счетов?

- Традиционные сберегательные счета: Обычно такие счета можно найти в обычных финансовых учреждениях.Традиционные сберегательные счета удобны, если у вас уже есть отношения с банком, но вы будете получать очень небольшие проценты по своим сбережениям. Текущая средняя процентная ставка по стране составляет всего 0,05%.

- Высокодоходные сберегательные счета: Эти счета могут быть немного менее удобными, чем традиционные сберегательные — их чаще всего можно найти в онлайн-банках или онлайн-отделениях или в крупных банковских компаниях, — но они предлагают гораздо более высокую процентную ставку. Хотя они не так конкурентоспособны в сегодняшней среде низких процентных ставок, счета с одними из самых высоких сегодня доходностей по-прежнему предлагают более чем в 10 раз больше, чем средний традиционный сберегательный счет.

Чем отличаются онлайн-сберегательные счета и традиционные сберегательные счета?

Есть два основных различия между онлайн-сберегательным счетом и традиционным сберегательным счетом: доступ и процентные ставки.

Как правило, вы можете открыть традиционный сберегательный счет в обычном банке или кредитном союзе, поэтому вы можете легко зайти в отделение банка и снять, перевести или внести средства по мере необходимости. У большинства онлайн-банков нет личных отделений, поэтому вам придется вести все операции со своим счетом онлайн или через мобильное приложение.

Но поскольку они экономят деньги на накладных расходах, связанных с отделениями банков, онлайн-банки могут передавать свои сбережения клиентам в качестве более высоких процентов. В результате онлайн-сберегательные счета обычно предлагают гораздо более высокую доходность по сбережениям, чем традиционные сберегательные счета.

Еще одна большая разница между этими счетами — это комиссии. В большинстве случаев легко избежать комиссий с помощью сберегательных онлайн-счетов (и они часто не взимают ежемесячную плату вообще), в то время как традиционные сберегательные счета могут взимать несколько разных комиссий, если вы не соответствуете определенным требованиям или минимальным требованиям к счету.

Как работают сберегательные онлайн-счета

Сберегательные счета — это безопасные счета, на которых вы можете хранить свои деньги. Они могут быть предложены крупными обычными учреждениями или небольшими онлайн-банками.

Сберегательные счета обычно предлагают некоторую сумму процентов, заработанных на вашем балансе, поэтому ваши деньги могут со временем расти, и они также относительно ликвидны, что означает, что вы можете легко переводить деньги. Но имейте в виду, что вы ограничены шестью выводами или переводами в месяц, иначе вы можете столкнуться с комиссией.

Поскольку у них нет физического местонахождения и других дорогостоящих расходов, вы обычно найдете лучшие процентные ставки в онлайн-банках. Но у вас меньше шансов получить доступ к личному отделению или представителю.

В отличие от текущих счетов, вы не должны полагаться на свой сберегательный счет для регулярных транзакций. Сберегательные счета обычно ограничивают снятие средств и перевод со счета не более чем шестью в месяц.

Помимо осуществления этих переводов онлайн, многие банки предлагают банкомат для снятия средств со сберегательного счета.Счета денежного рынка, которые являются одним из видов сберегательных счетов, обычно даже предлагают возможность выписки чеков или доступ к дебетовой карте.

Что следует учитывать перед получением сберегательного счетаЕсли вы обсуждаете, следует ли вам открыть сберегательный счет или пытаетесь найти подходящий для вас, вот несколько факторов, которые следует учитывать при принятии решения:

- Сборы. Найдите сберегательный счет без больших комиссий, которые со временем могут съесть ваши средства.Например, банк может взимать ежемесячную плату за несоблюдение минимального баланса.

- Доступ. Онлайн-банки могут предлагать самые высокие ставки по сберегательным счетам в наши дни, но убедитесь, что они достаточно доступны для вас. Многие онлайн-банки предлагают сеть бесплатных банкоматов, в которых можно снимать деньги. Есть ли поблизости от вас? Зачисление средств на ваш счет не будет проблемой, если вы настроите прямой перевод, но это может не сработать для тех, кто регулярно зарабатывает наличные.Если вы хотите регулярно вносить наличные на свой счет, убедитесь, что есть способ сделать это в своем интернет-банке, прежде чем регистрироваться.

- Ваш временной горизонт. Прежде чем положить все свои наличные на сберегательный счет, сначала подумайте, как долго вы хотите откладывать деньги. Хотя сберегательные счета могут быть отличным местом для хранения денег, которые могут вам понадобиться в спешке, вам, вероятно, лучше использовать другие варианты для долгосрочных сберегательных целей. Для долгосрочных целей, таких как выход на пенсию, у вас гораздо больше шансов победить инфляцию и получить значительную прибыль на свои средства, если вы инвестируете в фондовый рынок.

Когда следует использовать сберегательный счет в Интернете?

Онлайн-высокодоходные сберегательные счета — отличные точки для хранения любых наличных денег, к которым вам не нужен немедленный доступ (храните их на своем текущем счете), и не инвестируйте в долгосрочной перспективе (храните их в пенсионном фонде или в брокерской компании). учетная запись).

Поскольку высокодоходные сберегательные счета высоколиквидны, они подходят для различных сбережений. Вы даже можете открыть несколько учетных записей для разных целей.

На высокодоходном сберегательном счете можно хранить все, от вашего чрезвычайного сберегательного фонда до денег, которые вы откладываете на будущий первоначальный взнос. Вы можете открыть сберегательный счет, чтобы делать взносы на каникулы в следующем году или на дорогостоящую вещь, на которую вы положили глаз. Это может быть даже место, где можно спрятать любые лишние деньги, которые вы хотите сохранить, и заработать несколько долларов в виде процентов.

Ранее компакт-диски или счета денежного рынка могли быть лучшими вариантами для долгосрочных не пенсионных сбережений из-за более высокого процентного потенциала, но в нынешней среде с низкими процентными ставками высокодоходные сбережения предлагают аналогичные, если не лучшие, APY.Сегодня для большинства вкладчиков гибкий, безопасный и выгодный онлайн-сберегательный счет, вероятно, является лучшим вариантом для большинства ваших сберегательных потребностей.

Сколько денег вы должны хранить на своем сберегательном счете?

Только вы можете правильно оценить сумму, которую вы чувствуете в наибольшей безопасности, отложив сбережения.

Когда дело доходит до средств на случай чрезвычайных ситуаций, эксперты обычно рекомендуют хранить расходы на сумму от трех до шести месяцев на доступном, приносящем проценты счете. Однако после спада, вызванного пандемией, и связанной с этим финансовой неопределенности, многие эксперты скорректировали свои рекомендации — теперь вы найдете советы на 6 месяцев, 8 месяцев, 12 месяцев и даже более чем на один год расходов.

Ваши чрезвычайные сбережения должны быть зарезервированы на случай финансовых трудностей, таких как потеря работы или увольнение, или непредвиденных расходов, которые время от времени возникают, таких как медицинские счета и ремонт дома. Оглянитесь на историю своих расходов за последние несколько месяцев и подумайте, насколько безопасно вы себя чувствуете в своем текущем финансовом положении, чтобы помочь вам определить общую сумму сбережений, которая имеет для вас наибольший смысл.

Какие типичные комиссии связаны со сберегательным счетом?

Отсутствие комиссий со сберегательных онлайн-счетов может быть большим преимуществом для вкладчиков, которые не могут выполнить требования к минимальному остатку или депозиту.Если вы ищете новый сберегательный счет, обратите внимание на следующие сборы:

- Ежемесячная плата за обслуживание: Ежемесячная плата за обслуживание является стандартной для традиционных сберегательных счетов и обычно стоит несколько долларов в месяц. Вы можете отказаться от ежемесячной платы за обслуживание, поддерживая минимальный дневной баланс или настроив автоматические переводы / депозиты. Они гораздо реже встречаются в онлайн-банках, и ни один из наших лучших сберегательных счетов не взимает ежемесячную плату за обслуживание.

- Комиссия за снятие средств: Некоторые банки взимают комиссию, если вы превышаете ежемесячный лимит на снятие средств. Проверьте свой лимит, напечатанный мелким шрифтом в вашем аккаунте, и отслеживайте ежемесячные снятия средств и исходящие переводы, чтобы убедиться, что с вас не списывают средства.

- Сбор за выписку в бумажном виде: С вас может взиматься плата за получение ежемесячной выписки о сбережениях по почте. Если ваш банк взимает плату за бумажную выписку, вы можете отказаться от нее и получить выписку в электронном виде, чтобы избежать расходов.

Плюсы и минусы онлайн-сбережений

Плюсы

Высокая ликвидность и легкий доступ

Конкурентные процентные ставки

Отсутствие риска (выберите застрахованный FDIC счет, чтобы сэкономить до 250 000 долларов)

Низкие требования к минимальному депозиту или остатку или его отсутствие

Низкие ежемесячные платежи или их отсутствие

Минусы

Ставки переменные и могут быстро колебаться, как мы видели в прошлом году

Компакт-диски или счета денежного рынка могут предлагать более высокие процентные ставки (хотя они в значительной степени сопоставимы в сегодняшней среде с низкими процентными ставками)

Некоторые банки могут ограничивать количество разрешенных снятия средств каждый месяц

Некоторые счета имеют определенные требования для заработка, рекламируемые APY

Другие варианты сбережений с высокой доходностью

В дополнение к высокодоходным сбережениям vings, два сопоставимых варианта высокодоходных сбережений включают счета денежного рынка и компакт-диски.

Счета денежного рынка могут предложить даже большую ликвидность, чем сберегательные счета, поскольку они обычно имеют доступ для выписки чеков или дебетовой карты для снятия средств. В прошлые годы, когда процентные ставки в целом были выше, основным преимуществом открытия счета денежного рынка была возможность получить более конкурентоспособный доход, чем предлагали сберегательные счета. Однако сегодня разница в APY между счетами денежного рынка и высокодоходными сбережениями незначительна. Счета денежного рынка часто имеют более высокие требования к минимальному балансу и могут взимать более высокие комиссии, что ограничивает круг вкладчиков, для которых они имеют смысл.

Депозитные сертификаты или компакт-диски обычно не так ликвидны, как высокодоходные сберегательные счета, но они могут предлагать более высокие процентные ставки. Чтобы открыть компакт-диск, вы должны согласиться внести основную сумму на счет по фиксированной ставке на определенный срок (шесть месяцев, один год, пять лет и т. Д.). Когда этот срок достигнет срока погашения, вы получите как свою основную сумму, так и проценты. Но если вы снимете деньги до наступления срока погашения, вам грозит штраф за досрочное снятие.

Исторически сложилось так, что компакт-диски предлагали лучшие процентные ставки среди высокодоходных депозитных счетов: в обмен на хранение ваших денег в банке вы со временем зарабатывали больше.Но поскольку ставки упали, и особенно после снижения ставки ФРС в ответ на пандемию коронавируса, APY как для краткосрочных, так и для долгосрочных CD теперь похожи на те, которые предлагаются как денежным рынком, так и высокодоходными сберегательными счетами.

| Сберегательные счета | Счета денежного рынка | Паевые инвестиционные фонды денежного рынка | |

|---|---|---|---|

| Ставки | Обычно выше текущих счетов, но могут быть ниже, чем счета денежного рынка | Может быть немного выше, чем сберегательные счета, но сравните, чтобы получить лучшие варианты. | Обычно такая же ставка, как на счетах денежного рынка, и немного выше, чем на сберегательных счетах |

| Возможность снятия средств | Ограничено до 6 снятий / переводов в месяц или могут применяться комиссии (лазейка: снятие средств через банкомат не учитывается в этом лимите) | Ограничено до 6 снятий / переводов в месяц, или могут применяться комиссии (лазейка: снятие средств через банкомат не засчитывается в этот лимит) | Вы можете обналичить деньги в любое время, но учреждение может временно запретить инвесторам обналичивать средства в зависимости от о рыночных показателях |

| Выписка чеков | Банки редко предлагают чеки или дебетовые карты, специально привязанные к сберегательным счетам | У вас будут ограниченные ежемесячные права на выписку чеков | У вас могут быть привилегии на выписание чеков, но вы может потребоваться минимальная сумма чека |

| Комиссии | Обычно можно избежать комиссий за счет, если вы поддерживаете минимальный баланс | Иногда требуются более высокие минимальные остатки, чем сберегательные счета | В зависимости от эффективности фонда может быть комиссия, применяемая, если вы хотите обналичить деньги |

| Безопасность | FDIC застрахован | FDIC застрахован | Обычно не застрахован, что означает вероятность того, что вы можете потерять часть своего основного баланса |

Как сберегательный счет Процентные ставки меняются с течением времени

Ставки сбережений тесно связаны с процентной ставкой. процентная ставка устанавливается Федеральной резервной системой, но отдельные банки сами решают, когда вносить изменения в свои плавающие процентные ставки.Это означает, что скорость открытия счета не является гарантированной суммой, которую вы заработаете с течением времени. Однако не обязательно ожидать, что APY будет меняться еженедельно или даже ежемесячно. Ставки по сберегательным счетам обычно остаются неизменными в течение нескольких месяцев.

В редких случаях изменения могут происходить быстрее, например, после экстренного решения ФРС о снижении ставок почти до нуля в начале пандемии COVID-19 в марте 2020 года.

Многие банки также вносят изменения в свои процентные ставки примерно так же время, поэтому, если у вас несколько учетных записей, и один из них меняет процентную ставку, не удивляйтесь, если вскоре после этого последует другой.

Сберегательный счет Часто задаваемые вопросы

Почему интернет-банки платят больше процентов?

Поскольку у них нет банковских отделений, онлайн-банки имеют меньше накладных расходов, чем обычные финансовые учреждения. В результате эти банки могут передавать эти сбережения клиентам (и добавлять стимулы для новых клиентов) в виде более высоких процентных ставок и более низких комиссий.

Должен ли я платить налоги со своего сберегательного счета?

Вам не нужно платить налоги с денег, которые вы вносите на свой сберегательный счет, но проценты, которые вы зарабатываете на своем балансе, облагаются налогом.Перед началом налогового сезона ваш банк выдаст форму 1099-INT, которую вы можете использовать для отражения любых процентов, полученных вами в течение года, в своей налоговой декларации.

Сколько у вас должно быть сберегательных счетов?

Количество имеющихся у вас сберегательных счетов будет зависеть от ваших сберегательных целей и количества счетов, которые вы можете вести. У вас должен быть хотя бы один счет для ваших сбережений на случай чрезвычайной ситуации. Но вы можете хранить сбережения для разных целей на разных счетах (например, сбережения на случай чрезвычайных ситуаций и деньги, которые вы откладываете на свадьбу).Несколько учетных записей могут помочь различать цели сбережений, чтобы вы не тратили деньги, сэкономленные на одну цель, на другую.

Могу ли я совершать платежи и покупки со своего сберегательного счета?

Как правило, вы не можете делать покупки непосредственно со своего сберегательного счета. В некоторых случаях вы можете настроить прямое списание со своего сберегательного счета. Но в большинстве случаев, если вы хотите использовать свои сбережения для совершения покупки, вам следует снять деньги или перевести их на другой счет (например, на текущий счет), где вы можете использовать чек или дебетовую карту для совершения транзакции.

Можно ли потерять деньги на высокодоходном сберегательном счете?

Нет никакого риска, связанного с высокодоходным сберегательным счетом; Вы можете в любой момент снять все свои сбережения. Пока вы выбираете счет в банке, застрахованном FDIC, вы можете внести до 250 000 долларов, не беспокоясь о его потере, даже если банк закроется.

Где получить 5% -ные сберегательные счета

Один из самых популярных постов, которые я написал в этом блоге, — это пост, который я написал некоторое время назад о том, как я могу отложить до 50 000 долларов на страхование FDIC. сберегательные счета с гарантированной процентной ставкой 5%.Это, безусловно, моя самая комментируемая запись в блоге, за время существования которой было собрано более 500 комментариев. Прием этого сообщения демонстрирует, что есть много людей, которые ищут способы получить гораздо больше, чем стандартный 1% или около того, которые платят ваши типичные высокодоходные сберегательные счета.

Если вы не знакомы с принципами работы этих счетов с 5-процентной процентной ставкой, это, по сути, небольшая финансовая уловка. В частности, одна компания — Netspend — предлагает предоплаченные дебетовые карты, которые поставляются со сберегательными счетами, застрахованными FDIC, с процентной ставкой 5%.Их настройка требует некоторой работы, но как только вы пройдете через процесс, учетные записи запустятся сами.

За последние несколько лет я хранил почти все свои лишние деньги на этих сверхвысокопродуктивных сберегательных счетах, что позволило мне получать хорошую доходность от своих денежных сбережений. Сотни других людей сделали то же самое — по крайней мере, судя по комментариям и электронным письмам, которые я получаю об этих учетных записях.

Получение хорошей доходности от ваших наличных — это преимущество. В то время как большинство людей зарабатывают 0.5% или меньше от денег, которые они хранят в банке, я могу получить доход, намного превышающий это. Вот несколько способов получить сберегательный счет с 5% -й процентной ставкой.

Воспользуйтесь преимуществами 5% -ных сберегательных счетов Netspend

Естественным шагом для большинства людей является использование сберегательных счетов с 5% -й процентной ставкой, которые все еще доступны в Netspend. Я подробно писал о Netspend в этом посте (Счет Netspend: 5% -ная экономия на процентах и бонус за регистрацию в размере 20 долларов США), поэтому обязательно ознакомьтесь с этим, если вам нужно подробное руководство о том, как настроить свои сберегательные счета с 5% -й процентной ставкой. с Netspend.В этом посте я подробно расскажу вам обо всем, что вам нужно знать о Netspend.

Вкратце, Netspend работает так же, как Insight. Если вы уже создали учетные записи в Insight, у вас не будет проблем с настройкой карт Netspend. На самом деле я обнаружил, что Netspend проще настроить, поскольку по какой-либо причине ему, кажется, легче подключиться к банкам, и я редко слышал о проблемах с получением карт. Напротив, распространенная проблема устранения неполадок с Insight заключалась в том, что банки не могли подключиться к нему должным образом или люди случайно не могли подписаться на карту, не позвонив или не зайдя в магазин.