Правила подачи отчетов по 2-НДФЛ и 6-НДФЛ в 2020 году

Как изменились правила подачи 6-НДФЛ и 2-НДФЛ

Порядок подачи налоговой отчетности работодателей и наемных работников в 2020 году претерпел ряд изменений. Другими стали сроки сдачи отчета 2-НДФЛ за 2020 год и 6-НДФЛ, форма документов.

Основные изменения следующие:

- Срок сдачи 2-НДФЛ за 2020 (как и отчета 6-НДФЛ) год переносится с 1.04 на 1.03. До наступления этой даты следует отчитаться за прошлый год как по обеим формам. Основание изменения изложено в ФЗ №325, п. 19, ст. 2. В связи с тем, что 1 марта был выходной, отчет следовало подать до 2 числа.

- Форма сдачи отчета 2-НДФЛ начиная с 2020 года в бумажном виде разрешается только тем компаниям, чей штат состоит менее чем из 25 человек. Для более крупных организаций документ формируется только в электронном виде. В следующий раз цифровую декларацию обязаны будут подать компании, в чьем штате более 10 сотрудников включительно.

- В отчете 2-НДФЛ меняется перечень необходимых сведений.

В этой ситуации для многих компаний встает вопрос, как использовать 1С, чтобы вовремя и корректно предоставить налоговые данные в ИФНС.

Кто может заплатить НДФЛ за свой счет

До 1 января 2020 года налоговые агенты не имели права выплачивать НДФЛ из собственных финансов. В соответствии с НК РФ в бюджет государства должны поступать только те денежные средства, процент которых удерживается из доходов самого гражданина. По новому правилу ФЗ № 325 теперь вносить налог НДФЛ может в том числе и налоговый агент. Срок уплаты определяется датой платежного поручения, предоставляемого банку, в котором открыт расчетный счет предприятия. Важно при этом, чтобы на р/с компании было достаточно средств. Неудержанный налог может быть доначислен по результатам проверки налоговой службы. Основанием изменения стал тот же ФЗ №325 (пп.

Нововведение дает возможность налоговым агентам ускорить процедуру уплаты доначисленного НДФЛ и сокращает размер пеней (за счет того, что между выявлением неудержанного налога и его выплатой проходит меньше времени, чем ранее — когда средства сначала поступали на счет сотрудника, а уже с него переводились в бюджет).

Кроме того, определяется порядок обложения налогом процентов, которые банк начисляет на остаток средств на счете предприятия в рамках своей программы вкладов. С 2020 года этот доход компании также облагается НДФЛ, равно как и проценты, полученные от депозита.

Кто освобожден от уплаты НДФЛ

Не облагаются налогом доходы, полученные следующим образом:

- Перечисленные на рублевый счет предприятия по действующей ставке Центробанка (начиная от базового показателя до плюс 5 процентов). Большая сумма облагается налогом.

- Начисленные по остатку на валютном счете в размере до 9% годовых. Если этот показатель превышен, НДФЛ уплачивается с той суммы, которая выходит за рамки этих процентов. Налог c такого дохода уплачивает сам банк.

Налог c такого дохода уплачивает сам банк.

Налог c такого дохода уплачивает сам банк.Также от уплаты подоходного налога освобождаются разовые выплаты, которые начисляются в рамках госпрограмм физлицам, осуществляющим образовательную деятельность. Правило распространяется на те дотации, которые получены с 1.01.2020 по 31.12.2022 включительно.

С каких доходов взимается НДФЛ

Подоходный налог взимается со следующих финансовых поступлений:

- продажа имущества;

- заработная плата и иной профессиональный доход;

- покупка недвижимости;

- получение социальных выплат.

Также планируете взимать НДФЛ с процентов, которые получают те, кто держит депозиты в банках.

В 6-НДФЛ и 2-НДФЛ обязаны включать дивиденды ОАО и ЗАО, которые выплачивают проценты физлицам по акциям. К декларации по налогу на прибыль они обязаны прибавлять приложение №2. При этом в самой отчетности размер доходов граждан не отражается.

С 2020 года налоговые агенты, которые выплачивают НДФЛ, перестают формировать декларацию по налогу на прибыль. За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

За 2019 год акционерные общества могут отчитаться, выбрав один из двух возможных способов:

- подготовить приложение №2 по форме № ММВ-7-3/475@ ФНС;

- создать форму отчета 6-НДФЛ или 2-НДФЛ за 2020 год.

С 2020 года меняются правила исчисления подоходного налога с выигрышей в казино. ФНС получает сведения о том, что средства были перечислены гражданину организаторами игр через онлайн-кассу. Налогом облагается только непосредственный доход. Деньги, потраченные на участие в игре, вычитаются из суммы прибыли. С остального дохода взимается налог по ставке 30%. Заплатить НДФЛ с выигрыша следует не позднее 1 декабря следующего года. Правило не распространяется на нерезидентов России. Их выигрыш не облагается подоходным налогом.

Как формируются новые отчеты по 6-НДФЛ и 2-НДФЛ

Рассмотрим, как формируется отчет о доходах физлиц 2-НДФЛ и 6-НДФЛ в соответствии с изменениями 2020 года.

Отчет 2-НДФЛ, срок сдачи и форма документа. Меняется форма выдачи как частному сотруднику, так и УФНС. 2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

2-НДФЛ за 2020 год для налоговой отличается более жестким форматом, в рамках которого сведения вносятся в определенные графы, где для каждого знака предусмотрено свое место. Изменение вводится для удобства машинной обработки в том числе и бумажных справок. Утвержденная форма документа содержит штрихкод. Он дублирует сведения декларации и используется налоговым органом для быстрого считывания информации. Для удобства часть формулировок заменена на коды вида уведомления. Новый срок сдачи справки 2-НДФЛ — 1 марта.

Чтобы сформировать документ в 1С ЗУП, необходимо выполнить следующие действия:

- Перейти в раздел «2-НДФЛ для передачи в ИФНС» и выбрать период отчетности. Также следует определить тип справки — «Ежегодная отчетность».

- Нажать «Заполнить». Необходимые данные программа внесет автоматически.

- Выбрать пункт «Справка о доходах» и нажать «Печать», чтобы подготовить бумажный документ 2-НДФЛ для сдачи в ИФНС либо сотруднику, которому нужно получить сведения о налогах.

Отчет 6-НДФЛ, сроки сдачи в 2020 году. По форме документ не претерпел существенных изменений. Срок отчета 6-НДФЛ в 2020 году — 1 марта. Чтобы сформировать документ в 1С ЗУП, нужно выполнить следующие действия:

- Перейти в раздел «1С Отчетность». В открывшейся вкладке указать все полученные физическим лицом доходы за определенный период.

- Нажать «Создать» и кликнуть курсором на раздел «Отчетность по физлицам».

- Указать наименование организации (требуется в том случае, если учет ведется по нескольким юрлицам) и период, за который формируется декларация.

- Нажать «Создать» и получить готовый документ отчета 6-НДФЛ.

Обратите внимание! Если требуется сформировать документ сразу по нескольким регистрациям, отметьте галочкой пункт «Создать для нескольких налоговых органов» и перечислите наименования тех, которым вы планируете предоставить отчет

Помощь в настройке налоговой отчетности в 1С

Не всегда удается быстро настроить платформу 1С в соответствии с изменившимися условиями налоговой и иной отчетности. Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Чтобы избежать возможных штрафов за не вовремя или неправильно оформленную отчетность, многие компании обращаются к услугам профессионалов. Специалисты компании «Авиант» произведут настройку 1С, обучат сотрудников, ответственных за подачу справки НДФЛ в региональный орган ФНС, проведут дистанционную консультацию и ответят на вопросы, которые могут возникать в ходе работы клиента.

Подписывайтесь на наш канал «Автоматизация бизнеса»:

Сдаем 2-НДФЛ по новым правилам

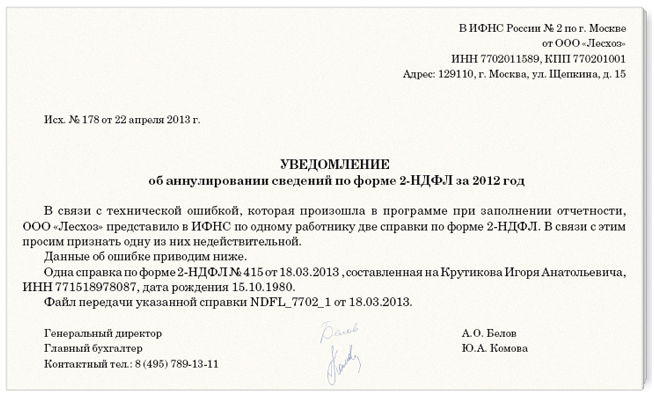

В этом году налоговые органы принимают сведения 2-НДФЛ по новым правилам. Кроме того, изменилась и сама форма справки. Для успешной сдачи сведений, нужно учесть следующие требования:

В конце прошлого года ФНС России разработала новые правила, по которым надо подавать в инспекцию сведения о доходах физических лиц (Порядок , утв. приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@). А с 6 января 2012 года обновилась форма 2-НДФЛ. Работодатели должны отчитаться до 2 апреля включительно.

Теперь можно представить одну справку, даже если в течение 2011 года удерживался налог с работника по разным ставкам. Виды выплат и суммы налога необходимо разнести внутри одного бланка по разделам. Отдельно оформлять документ придется только в том случае, если налог удержать не удалось.

Справки лучше предоставить в электронном виде

В новом Порядке четко прописаны правила представления сведений 2-НДФЛ. Сдать справки можно тремя способами: в бумажном варианте, на электронном носителе или по ТКС.

Следует отметить, что сдавать справки на бумажных носителях можно только в том случае, если в компании работают не более девяти человек. (пункт 2 статьи 230 Налогового кодекса РФ). Однако, как показывает практика, работники налоговых органов, активно сопротивляются бумажной отчетности. Во избежание конфликта, следует принести сведения на электронном носителе. При этом в некоторых инспекциях настаивают, что справки все равно нужно распечатать и на бумаге. Например, в столичных ИФНС № 4, 5, 26.

При сдаче справок 2-НДФЛ на бумаге или электронных носителях реестр нужно представлять в двух экземплярах: один для себя, другой для ИФНС. Обратите внимание, что форма реестра сведений о доходах тоже изменилась. Новая приведена в приложении к приказу № ММВ-7-3/576@. Правда, в нем осталась непонятная строка «Итого».

В ИФНС по г. Воскресенску, г. Дмитрову, г. Ступино, а также столичных ИФНС России № 4, 5, 7, 13, 20, 26, 28 советуют вообще не заполнять этот реквизит. Однако в УФНС по г. Москве считают, что в данной строке нужно указать количество представленных сведений по форме 2-НДФЛ.

В том случае, если вы подали сведения по ТКС, то инспектор сам высылает подписанный реестр в электронном виде. Сделать это они должны в течение 10 дней с даты отправки.

Сведения по почте нужно отправить заблаговременно

В Порядке теперь официально прописано, что сведения на электронных носителях можно отправлять по почте. Однако на практике такой способ может вызвать проблемы. Дело в том, что в пункте 11 Порядка четко сказано, что представленными считаются сведения, прошедшие форматный контроль. Результаты такого контроля сотрудники ИФНС отражают в протоколе приема. Форма протокола приведена в приказе № ММВ-7-3/576@. При обнаружении ошибок, сотрудники ИФНС составят отрицательный протокол. До исправления ошибок, сведения 2-НДФЛ будут считаться не сданными. Если же справки организация отправляет по почте, то отрицательный протокол перешлют по обратному адресу. Следовательно, есть опасность узнать о том, что сведения не приняты, позже крайнего срока их подачи.

— Согласно пункту 14 утвержденного Порядка, если при приеме инспекторы выявят существенные отклонения от установленных требований, электронный носитель информации возвратят налогоплательщику с протоколом приема сведений. В этом протоколе будет описание ошибок, которые нужно устранить.

В этом протоколе будет описание ошибок, которые нужно устранить.

Таким образом, не прошедшие форматный контроль сведения не признаются сданными. Если справки 2-НДФЛ компания представила в последние дни установленного срока и не успевает исправить, то налоговые инспекторы могут оштрафовать по статье 126 Налогового кодекса РФ.

Поэтому мы рекомендуем не отправлять электронные носители почтой, а приходить с ними лично в инспекцию. Или же отправлять справки по почте заблаговременно.

Если организация отправляет отчетность по ТКС, то сделать это тоже желательно заранее. Сведения, переданные через Интернет, также проходят форматный контроль. Протокол вместе с реестром инспекторы должны отправить компании в течение 10 дней с даты отправки. Бухгалтеру обязательно необходимо учесть этот нюанс и иметь в запасе время на исправление ошибок.

Справки по подразделениям нужно сдавать отдельными файлами

Если у компании есть обособленные подразделения, то необходимо обратить внимание на следующие моменты. Как считает Минфин России, сведения по НДФЛ за работников подразделений организация должна отправлять в ту инспекцию, где обособленное подразделение состоит на учете. Вопрос может возникнуть у тех, чьи подразделения зарегистрированы в одной инспекции: можно их пересылать одним файлом или же все же необходимо разделить? В пункте 26 Порядка сказано, что при отправке отчетности по ТКС по каждому подразделению нужно формировать отдельный файл. В нем должны быть сведения с одинаковыми реквизитами: ИНН, КПП, ОКАТО и т. д.

Как считает Минфин России, сведения по НДФЛ за работников подразделений организация должна отправлять в ту инспекцию, где обособленное подразделение состоит на учете. Вопрос может возникнуть у тех, чьи подразделения зарегистрированы в одной инспекции: можно их пересылать одним файлом или же все же необходимо разделить? В пункте 26 Порядка сказано, что при отправке отчетности по ТКС по каждому подразделению нужно формировать отдельный файл. В нем должны быть сведения с одинаковыми реквизитами: ИНН, КПП, ОКАТО и т. д.

В областных инспекциях ФНС по г. Воскресенску, г. Дмитрову, г. Домодедово, г. Истре, г. Наро-Фоминску, г. Ногинску, МРИ ФНС № 1, 5 считают, что это же правило нужно применять, сдавая сведения как на электронных носителях, так и на бумаге. Реестр сведений инспекторы требуют составлять также по каждому подразделению отдельно. Только в ИФНС по г. Ступино Московской области разрешают не разделять реестр, в том случае, если у подразделений одинаковые реквизиты ИНН и ОКАТО.

Госпошлина при УСН, госпошлина расходы УСН

Компания сменила юридический адрес, подводные камни для бухгалтера в части налогов и отчетности

«Regforum», март 2019

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

У бухгалтера при смене юридического адреса компании, даже если смена адреса происходит в рамках одной территориальной налоговой инспекции и меняется просто ОКТМО и то проблем достаточно, ну а если меняется территориальная налоговая, то вопросы из разряда, куда платить налоги, куда сдавать декларации, как зачесть ранее уплаченные в «старую» налоговую платежи и прочие вопросы «куда и как» увеличиваются в разы.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В марте 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 марта 2019 года.

Начнем, конечно, с налогов и деклараций для компаний на ОСН.

Налог на прибыль

Согласно п. 1 ст. 288 НК РФ российские организации, имеющие обособленные подразделения, производят исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода по месту своего нахождения. Т.е. налоговое законодательство определяет место уплаты налога на прибыль в части федерального бюджета на реквизиты той налоговой инспекции, в которой налогоплательщик числится на дату платежа. В случае, когда происходит смена юридического адреса необходимо обратить внимание на то, внесена ли в ЕГРЮЛ запись о смене места нахождения организации на дату, когда компания уплачивает налог. Если в выписке из ЕГРЮЛ записи о смене юридического адреса еще нет, то платить необходимо в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой, даже если уплата налога производится в тот же день, когда в выписку из ЕГРЮЛ внесены изменения.

Согласно п. 1 ст. 289 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по месту своего нахождения. Место отправки декларации определяется аналогично тому же порядку, по которому производится уплата налога. В декларации указывается КПП организации, присвоенное ей тем налоговым органом по месту которого она находится и по месту которого должна предоставляться декларация. Значит, если отчетность сдается за отчетный или налоговый период до момента внесения записи в ЕГРЮЛ о смене юридического адреса, то декларация предоставляется в «старую» ИФНС, если же запись о внесении изменений в ЕГРЮЛ уже существует, то декларацию необходимо предоставлять в «новую» ИФНС. Обратите внимание, что это правило действует даже тогда, когда отчетность сдается за предыдущие периоды, а организация уже переехала на новый адрес.

Рассмотрим на примере ООО «Ромашка».

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197

НДС

П. 2 ст. 174 НК РФ предписывает налогоплательщикам уплачивать налог на добавленную стоимость в бюджет по месту учета налогоплательщика в налоговых органах.

Таким образом, НДС уплачивается аналогично порядку уплаты налога (авансовых платежей) по налогу на прибыль, т.е. необходимо обращать внимание на дату внесения записи в ЕГРЮЛ о смене юридического адреса. Если записи о внесении изменений в ЕГРЮЛ на дату платежа еще нет, то уплата производится в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой инспекции.

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Вернемся к ООО «Ромашка», изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В январе 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 24 января 2019 года. Бухгалтер предоставляет 20 января 2019 г. декларацию по НДС за 4 кв. 2018 года с КПП 771701001 в ИФНС № 17. Первый платеж в размере 1/3. налога производится в тот же день в ИФНС № 17. Последующие платежи по сроку уплаты 25.02.2019 г. и 25.03.2019 г. производятся уже в ИФНС № 4. В платежных поручениях ОКТМО указывается по месту нахождения на новой территории.

УСН

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы.

П. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ предписывает налогоплательщикам, применяющим УСН, производить уплату налога и авансовых платежей по налогу, а также предоставлять налоговую декларацию в налоговые органы по месту нахождения организации. Т.е. опять же действует общее правило «ориентир на дату внесения записи в ЕГРЮЛ».

Однако при предоставлении налоговой декларации при УСН при смене юридического адреса обратите внимание на следующие особенности заполнения раздела 1.1 или 1.2 в зависимости от объекта налогообложения. Согласно порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ при смене местонахождения организации в строках 010, 030, 060, 090 указывается код ОКТМО, по которому перечислялись авансовые платежи.

Обратимся к первоначальному примеру с датами смены юридического адреса ООО «Ромашка».

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 — 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

НДФЛ

Согласно п. 7 ст. 226 НК РФ сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе. Мы отдельно не определяем уплату налога по месту нахождения каждого обособленного подразделения, так как это следует из абз. 2 п. 7 ст. 226 НК РФ и к смене юридического адреса организации в данном ключе отношения не имеет.

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

Что касается правил предоставления отчетности по формам 2-НДФЛ и 6-НДФЛ, разберемся подробнее. Специалисты ФНС в письме от 27.12.2016 г. № БС-4-11/25114@ разъяснили, что в случае изменения местонахождения организации в течение года необходимо предоставлять справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в «новую» ИФНС, но в особом порядке.

Берем опять же за основу пример с ООО «Ромашка» изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В ноябре 2018 года организация меняет юридический адрес и переезжает в ИФНС № 4 с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 ноября 2018 года.

Справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в 2019 году предоставляется в «новую» ИФНС № 4, но с учетом некоторых нюансов, а именно:

- за период нахождения в ИФНС № 17 ООО «Ромашка» в отчетности указывает КПП ИФНС № 4, но ОКТМО указывает по принадлежности к ИФНС № 17;

- за период с момента перехода в ИФНС № 4 ООО «Ромашка» в отчетности указывает КПП и ОКТМО по принадлежности к ИФНС № 4.

Т.е. фактически ООО «Ромашка» предоставляет в ИФНС № 4 два комплекта отчетности с одинаковым КПП 770401001 и разными ОКТМО.

Расчет по страховым взносам

Согласно п. 11 ст. 431 НК РФ плательщики страховых взносов обязаны производить уплату и предоставлять расчеты по страховым взносам в ИФНС по месту их нахождения. Т.е. и здесь действует общее правило даты внесения записи в ЕГРЮЛ. Однако в отличие от отчетности по НДФЛ сдавать два расчета с разными ОКТМО не нужно. На это указывается в письме ФНС России от 18.08.2017 г. № ЗН-4-11/16386@. Отчетность по страховым взносам предоставляется в «новую» ИФНС с указанием нового ОКТМО с включением в расчет всех данных нарастающим итогом с начала расчетного периода, т.е. января отчетного года.

Что касается страховых взносов, ранее уплаченных в предыдущую инспекцию, то в этом же письме специалисты ФНС указывают на то, что при передаче документов из налоговой инспекции по прежнему месту нахождения в новую инспекцию будут переданы и данные по уплаченным страховым взносам, в том числе карточки «Расчеты с бюджетом».

Налог на имущество

Согласно действующего законодательства с января 2019 года налогом на имущество облагаются только объекты недвижимости. Согласно п. 6 ст. 383, ст. 385, п. 1 ст. 386 НК РФ обязанность по уплате налога и авансовых платежей по налогу, а также предоставлению декларации закреплена по местонахождению каждого из объектов недвижимого имущества. Таким образом, при смене юридического адреса уплата налога, авансовых платежей по налогу и предоставление декларации остается неизменным по месту нахождения недвижимости.

Уточненные декларации

Согласно п. 3 ст. 80 НК РФ налоговые декларации (расчеты) предоставляются в налоговые органы по месту учета налогоплательщика. П. 5 ст. 81 НК РФ прямо закрепляет обязанность по предоставлению уточненных налоговых деклараций в налоговые органы по месту учета. Таким образом, если после смены юридического адреса у организации возникла необходимость в предоставлении уточненной декларации, то ее необходимо предоставлять уже в инспекцию по новому местонахождению организации, независимо от того, за какой налоговый (отчетный) период предоставляются уточнения. Однако ОКТМО в уточненной декларации необходимо указывать то же, что было указано в первоначальной декларации, разъяснения по данному вопросы даны еще в письме УФНС России по г. Москве от 30.10. 2008 г. № 20-12/101962, Письме ФНС России от 30.12.2009 г. № ШС-22-3/990@ Разъяснения старые и даны в части ОКАТО, но сути своей в отношении применения к ОКТМО не меняют.

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Однако хотим обратить внимание, что хотя законодательно и указано, что при смене юридического адреса документы по налогоплательщику передаются из одной налоговой в другую в течение 5 рабочих дней, как показывает практика этот процесс может затянуться до полугода, и в этом случае «новая» налоговая, получив ваши декларации, но, не увидев еще ваших ранее произведенных платежей по реквизитам «старой» налоговой вполне вероятно предложит заплатить еще раз налоги, а затем уже разбираться по факту передачи вашего «личного» дела, в том числе и карточки «расчеты с бюджетом» и здесь уже никакие теоретические разъяснения не помогут, а компания рискует получить требование об уплате налогов. В данной ситуации пожелаем только бухгалтеру быть настойчивым и общаться с обеими налоговыми инспекциями в тесном формате, как говорится в данном ключе теория и практика могут очень сильно различаться.

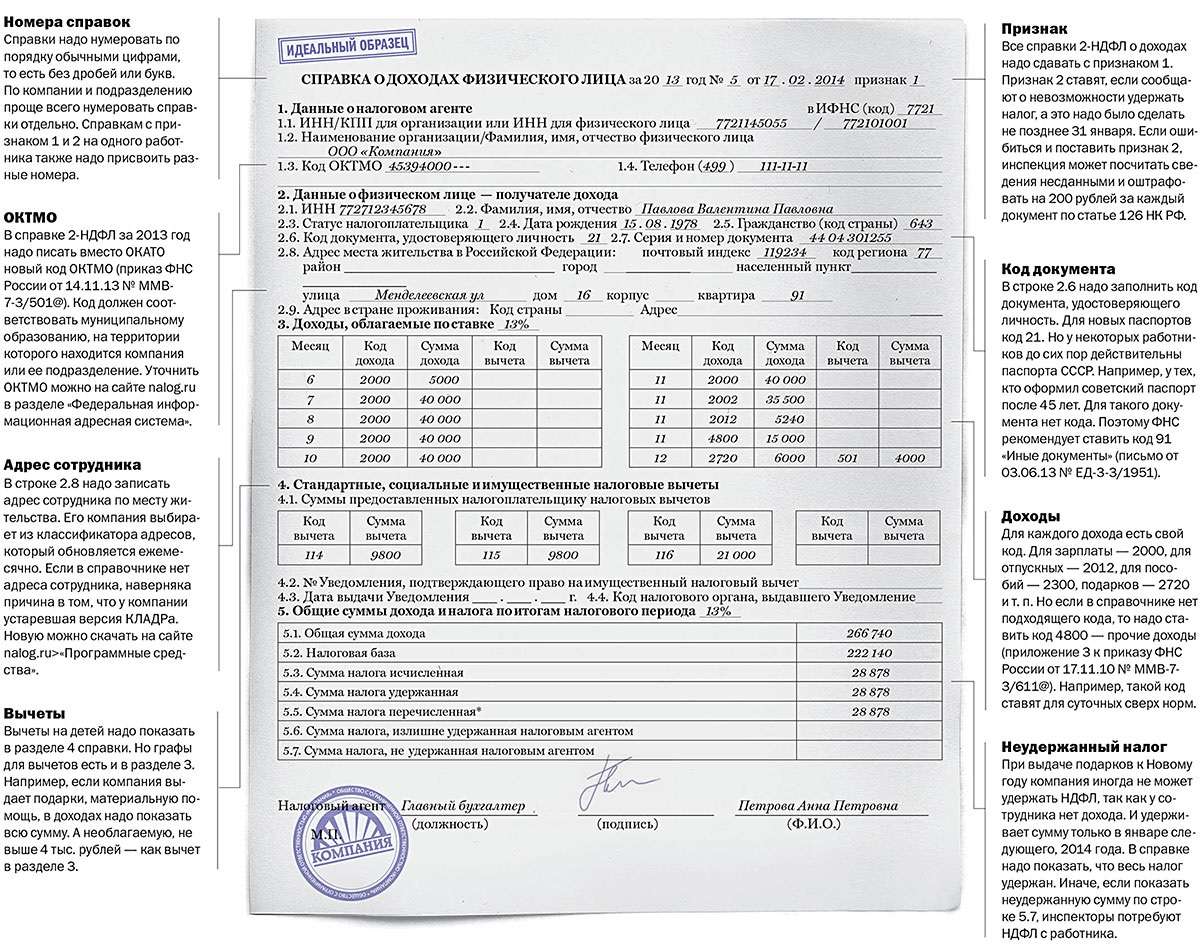

Как заполнить форму 2-НДФЛ: сроки сдачи, куда сдавать

Начисление и выдача наемному персоналу заработной платы приводит к необходимости составления двух отчетов – 2-НДФЛ (который подается ежегодно) и 6-НДФЛ (предоставляется в ИФНС каждый квартал). Первый из указанных отчетов отменяется в 2021 году, но по итогам 2020 года его оформление и сдача еще требуются.

Необходимость удержания НДФЛ

Аббревиатура «НДФЛ» расшифровывается как «налог на доходы физлиц». Этот вид выплат в бюджет является обязательным для любого работодателя, который платит сотрудникам заработную плату. Он выступает налоговым агентом работника и обязан удерживать НДФЛ. Стандартная величина налоговой ставки установлена на уровне 13%. В некоторых случаях, например, при выигрыше в лотерею, придется заплатить больше – 35%.

Сроки сдачи отчета 2-НДФЛ

Отчета по форме 2-НДФЛ сдается раз в год. По итогам 2020 года это необходимо сделать до 1 марта включительно. Дата выпадает на понедельник, то есть обычный рабочий день. Важно помнить, что 6-НДФЛ требуется сдавать ежеквартально, то есть четыре раз в год.

Основные рекомендации по оформлению налоговой декларации

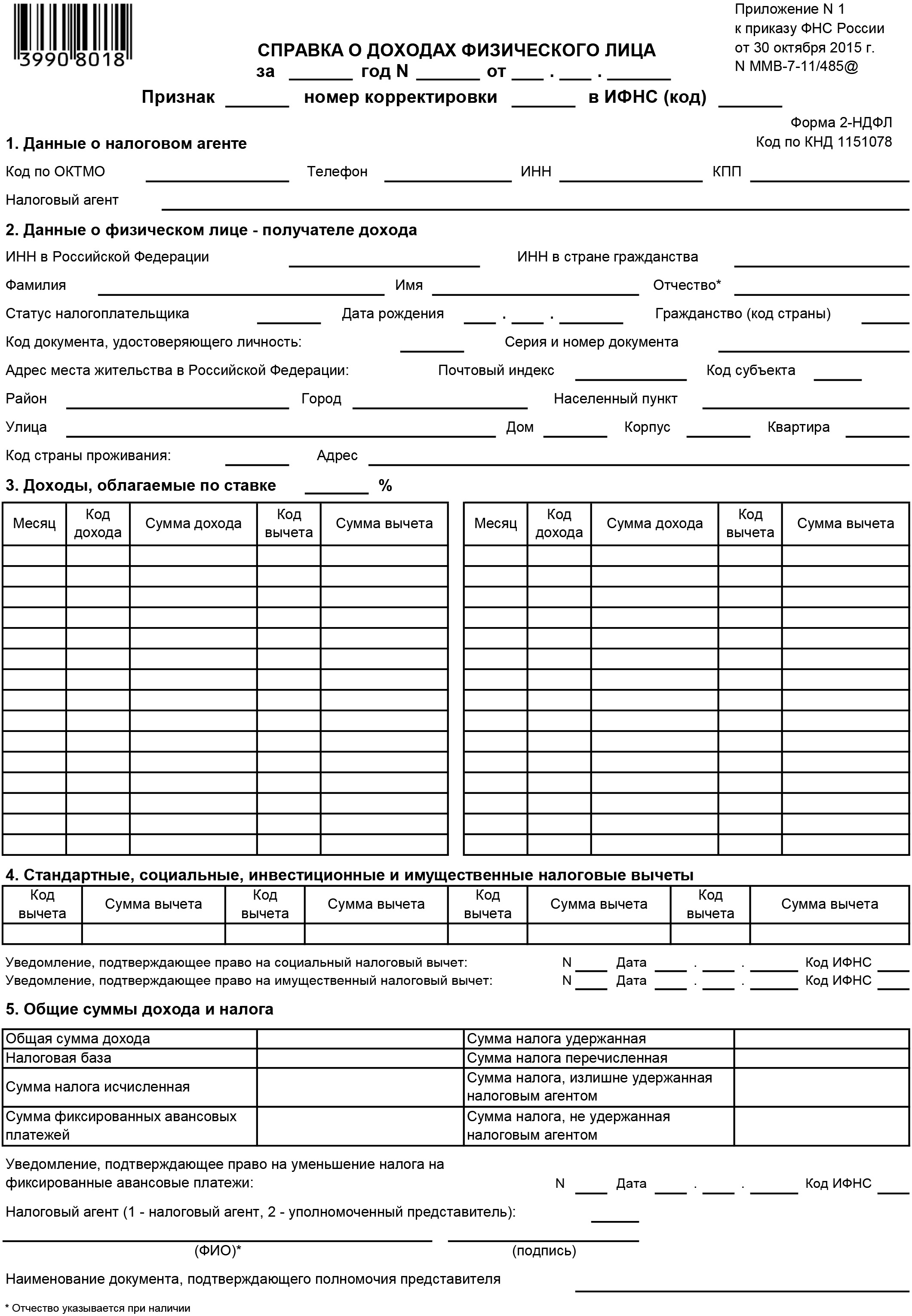

Налоговая декларация 2-НДФЛ представляет собой несколько справок – по одной на каждого наемного сотрудника. В документе содержится информация о полученных работником доходов, вычетах, начисленном и уплаченном налоге на доходы физлица.

При оформлении 2-НДФЛ действуют достаточно простые правила заполнения отчета, в числе которых:

- указание начисленного налога из расчета 13% с заработной платы;

- величина удержанного налога с заработка наемного персонала;

- размер перечисленного в бюджет государства НДФЛ.

Наибольшее количество вопросов вызывает как раз последняя цифра. Дело в том, что в течение года работодатель платит общий НДФЛ по всем сотрудникам. А при заполнении данного отчета требуется разделить сумму налога на каждого отдельного работника.

Если сумма удержания и выплаты не отличается, проблем не возникает. Если же имеется недоплата или переплата НДФЛ, необходимо следовать нескольким достаточно простым рекомендациям.

Как быть, если НДФЛ не уплачен?

Если часть НДФЛ была не выплачена своевременно, следует сначала удержать и заплатить налог. А уже после этого приступать к оформлению 2-НДФЛ. В этом случае удается сбалансировать сумму начисленного и выплаченного налога, что позволит избежать проблем с ИФНС.

Отдельного рассмотрения заслуживает ситуация, когда удержание уже невозможно. Например, работник уволился. В подобной ситуации требуется подготовка отдельной справки по нему, где указывается признак «2». В этом случае допускается расхождение данных по удержанному и перечисленному налогу. Разница указывается в специальной строке под названием «Сумма НДФЛ, которая не удержана налоговым агентом».

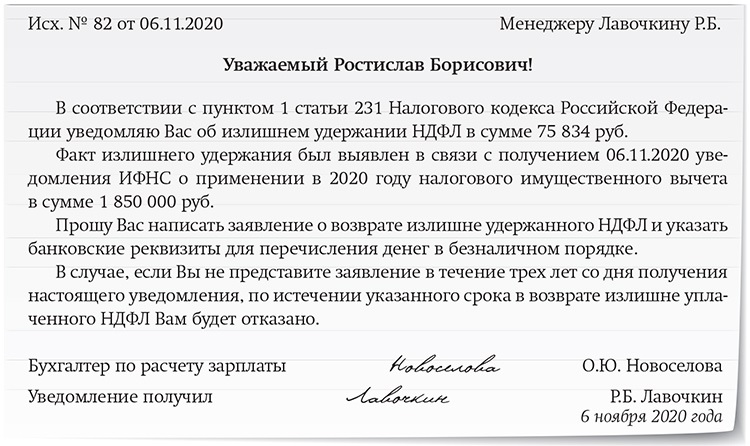

Что делать при переплате НДФЛ?

Действующее налоговое законодательство допускается два варианта возникновения переплаты по налогу на доходы физлиц. В первом случае речь идет об ошибочном перечислении суммы, превышающей реальный размер налога. В подобной ситуации допускается возврат или зачет выплаты при осуществлении расчетов по другим обязательным платежам в бюджет. Зачет по самому НДФЛ в этом случае невозможен, так как средства удерживаются из заработка персонала.

Второй вариант образования переплаты по НДФЛ предполагает излишнее удержание из заработной платы работника. В этом случае деньги требуется вернуть сотруднику по его заявлению до истечения трех месяцев. В подобной ситуации могут быть использованы денежные средства предприятия, а переплата учтена при следующей выплате налога.

Если средства возвращены сотруднику до составления 2-НДФЛ, переплату отражать в налоговой декларации не нужно. Если возврат на момент оформления отчета не произошел, переплата указывается в документе по строкам «Удержанная» и «Перечисленная» суммы налога, а также в строке «Излишне удержанная налоговым агентом сумма». После возврата денежных средств составляется уточненный отчет 2-НДФЛ, который предоставляется в ИФНС с необходимыми комментариями со стороны бухгалтера.

Плюсы оформления отчетности с помощью сервиса «Тот Учет»

Самостоятельное ведение бухучета посредством онлайн-бухгалтерии «Тот Учет» предоставляет хозяйствующему субъекту немало преимуществ. Главные из них – это оперативность и точность выполняемых расчетов. Клиенту – ИП или руководителю ООО – не требуется обязательное наличие бухгалтерских знаний. Вполне достаточно следовать подробным инструкциям для представителей малого и среднего бизнеса. Любые возникшие при заполнении отчета 2-НДФЛ вопросы, оперативно решаются в рамках консультаций со стороны опытных специалистов компании-разработчика. В качестве бонуса – несколько тарифов, что позволяет выбрать подходящий для конкретного предприятия с учетом его специфики и масштабов.

Срок сдачи 2-НДФЛ в 2020 году

Что случилось. С 2020 года срок представления справок о доходах по форме 2-НДФЛ перенесли с 1 апреля на 1 марта. За 2019 год работодатели и налоговые агенты должны сдать эти справки в налоговую инспекцию до 2 марта 2020 года — из-за выходного.

Екатерина Мирошкина

экономист

Что это за справка. 2-НДФЛ — это справка о доходах физического лица. В ней налоговый агент указывает, сколько денег заплатил конкретному человеку, какой это вид дохода, сколько предоставлено вычетов и удержано налога.

Что с этого налоговым агентам. Налоговые агенты — это юрлица и ИП, которые платят деньги людям. Например, своим работникам, подрядчикам или наймодателям. При выплате нужно удержать НДФЛ, а потом заплатить его в бюджет. В следующем году все данные о доходах и НДФЛ сообщают в налоговую инспекцию.

- Источник:

- Федеральный закон от 29.09.2019 № 325-ФЗ

Теперь для налоговых агентов установили новый срок для справок. Если опоздать хотя бы на день, будет штраф: по 200 Р за каждую справку. Если в справке ошибка, штраф составит еще 500 Р за каждую. Следите за новыми сроками. При численности персонала больше 10 человек справки надо сдавать в электронном виде. Для формы 6-НДФЛ за 2019 год сроки такие же.

Что с этого работникам. Справки 2-НДФЛ от каждого налогового агента отображаются в личном кабинете налогоплательщика. Там их можно скачать с подписью или отправить по электронной почте — например новому работодателю или в банк. Такие справки могут пригодиться для оформления кредита, налоговых вычетов, расчета дохода для декретных и больничных и просто для проверки работодателя: с какой зарплаты он официально платит за вас налоги и взносы.

Теперь налоговые агенты сдадут справки на месяц раньше. В личном кабинете они появятся не сразу, а примерно через месяц. Проверьте сведения о доходах: иногда там бывают сюрпризы. Справки за 2020 год появятся у налоговой в 2021 году.

Где взять свою справку. Справку о доходах можно запросить у налогового агента — за любой период и даже в середине года. Или можно скачать ее в личном кабинете налогоплательщика: «Мои налоги» → «Сведения о доходах». Сейчас там есть справки за прошлые годы, а за 2019 год появятся примерно в апреле.

| Кто, когда и как составляет справку 2-НДФЛ | |

| Кто составляет 2-НДФЛ | Налоговые агенты: компании, предприниматели, нотариусы, адвокаты, представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ). |

| В каких случаях составляется 2-НДФЛ | В обязательном порядке по итогам истекшего налогового периода (календарного года) в отношении исчисленного, удержанного и перечисленного НДФЛ с доходов, выплаченных в этом периоде (п. 2 ст. 230 НК РФ).

В случае, когда невозможно удержать НДФЛ из доходов физического лица (например, по причине его увольнения). |

| За какой период составляется 2-НДФЛ | За один календарный год. Если требуется справка за два, три и т д. года (например, корректирующая или аннулирующая), необходимо заполнить две, три и т д. справки. |

| За какой период составляется 2-НДФЛ при реорганизации или ликвидации | За период от начала года до момента прекращения деятельности. |

| 2-НДФЛ в случае, если физическое лицо получило доходы, облагаемые по разным ставкам | В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка 2-НДФЛ. |

| 2-НДФЛ в ситуации, когда произведен перерасчет налога за прошлый период, либо обнаружены ошибки в ранее сданной справке | Если пересчитан НДФЛ за период, по которому уже сдана справка 2-НДФЛ, либо в сданной справке обнаружены ошибки, составляется корректирующая справка (по форме, действовавшей в периоде, за который вносятся корректировки).

Если на момент составления корректирующей справки изменились паспортные данные работника, нужно указать новые данные.

В случае полной отмены начислений НДФЛ за период, по которому уже сдана справка 2-НДФЛ, составляется аннулирующая справка.

В ней заполняется только заголовок и раздел 1. |

| 2-НДФЛ в случае, если физическое лицо получило доходы, облагаемые по разным ставкам | В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка 2-НДФЛ. |

| 2-НДФЛ в случае, когда организация отчитывается и как налоговый агент, и как правопреемник | Оформляются отдельные справки 2-НДФЛ: одна за период до реорганизации, другая за период после реорганизации. |

| 2-НДФЛ в случае, когда налоговый агент удержал только часть НДФЛ | Составляются две справки 2-НДФЛ: первая — с признаком 1 или 3. В ней отражаются все доходы; вторая — с признаком 2 или 4. В ней отражаются только те доходы, с которых НДФЛ не был удержан.

Если справки 2-НДФЛ с признаком 1 и с признаком 2 полностью идентичны:

а) мнение чиновников: необходимо представить сначала справку с признаком 2, а потом справку с признаком 1;

б) мнение судей: достаточно представить только справку с признаком 2. |

| Справка о доходах, выплаченных предпринимателю | Не оформляется и не представляется, так как предприниматели сами платят НДФЛ и отчитываются по нему. |

| Правила оформления справки 2-НДФЛ | |

| Что не допускается при оформлении справки 2-НДФЛ | Исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать, скрепление листов, приводящее к их порче, указание отрицательных числовых значений. |

| Какими чернилами заполнять | Черного, фиолетового или синего цвета. |

| Как вносить значения текстовых, числовых и кодовых показателей | Слева направо начиная с первого (левого) знакоместа. В незаполненных знакоместах в правой части поля ставится прочерк.

Если 2-НДФЛ заполняется при помощи программного обеспечения, значения числовых показателей выравниваются по правому (последнему) знакоместу. При распечатке на принтере допустимо не обрамлять знакоместа и прочерки в незаполненных знакоместах. |

| Какой шрифт использовать | Если справка 2-НДФЛ заполняется на компьютере, то используется шрифт Courier New высотой 16 — 18 пунктов |

| Какими буквами заполнять текстовые поля | Заглавными печатными. |

| Что ставить, если какой-либо показатель отсутствует | Во всех знакоместах соответствующего поля ставится прочерк. |

| Что указывать, если суммовое значение отсутствует | При отсутствии значения по суммовым показателям ставится ноль («0») |

| Как заполнить 2-НДФЛ, если необходимая информация не умещается на одной странице | Заполняется необходимое количество страниц, располагающихся до приложения. На каждой странице (начиная со второй) указывается номер страницы. Заполняются поля «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)» и другие необходимые поля. В остальных полях ставятся прочерки. |

| Нужно ли скреплять 2-НДФЛ печатью налогового агента | Не нужно. |

| Представление справки 2-НДФЛ в инспекцию | |

| Куда и когда представляется 2-НДФЛ | В налоговую инспекцию по месту учета налогового агента. В отношении удержанного НДФЛ — не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). В отношении неудержанного НДФЛ — не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ). |

| Куда сдавать 2-НДФЛ по обособленным подразделениям | Справки о доходах, выплаченных обособленными подразделениями, подаются в инспекции по месту учета данных подразделений (п. 2 ст. 230 НК РФ).

Если справки по подразделениям представить в ИФНС по месту учета головной организации, налоговики могут выписать штраф по пункту 1 статьи 126 НК РФ. |

| Куда сдавать 2-НДФЛ за работников ИП на «вмененке» и на ПСН | Справки о доходах, выплаченных предпринимателями на ПСН или «вмененке» своим работникам, подаются в ту инспекцию, где ИП состоит на учете по месту ведения деятельности (п. 2 ст. 230 НК РФ). |

| Куда правопреемник должен сдать 2-НДФЛ за реорганизованную компанию | В ИФНС по месту учета правопреемника. |

| Когда представляются корректирующие справки 2-НДФЛ | В случае перерасчета НДФЛ за периоды, по которым уже сданы справки 2-НДФЛ, в инспекцию представляется только корректирующие справки. Справки, в которых не было уточнений, в ИФНС не сдаются. |

| В каком виде справки 2-НДФЛ представляются в налоговую инспекцию | В электронной форме по интернету через специализированного оператора связи или через сайт ФНС.

Если налоговый агент выплачивает доходы менее чем 25 физическим лицам, можно сдать справки на бумажных носителях (п. 2 ст. 230 НК РФ). К справкам нужно приложить два экземпляра реестра справок о доходах и суммах налога физических лиц за соответствующий год. |

Бухгалтерия в Зеленограде, бухгалтерский учет

Чтобы не тратить время и избежать проблем с надзорными органами, доверьте бухучет профессионалам. Мы работаем с ИП, ООО и другими организациями, оказывая бухгалтерские услуги в Подмосковье, Москве и Зеленограде.

Сервис КОМПАНИИ ООО «АТЕНОМ»

Предлагаем оказание бух. обслуживания, необходимое для ведения бизнеса:

- формирование отчетной документации;

- комплексное ведение учета;

- выполнение оптимизации выплат;

- ведение документации в 1С;

- сдача отчётности;

- заполнение, подача деклараций 3-НДФЛ;

- расчет заработной платы;

- услуга восстановления документов;

Наша команда возьмет на себя ведение бухгалтерской отчетности от формирования первичных документов до сдачи отчетов, защитит от штрафов ФНС и внебюджетных фондов.

Мы гарантируем надежное сопровождение бухгалтерии — это автоматически исключит риски, связанные с учетом, и убережет от ошибок.

Вы получите указанные в законе имущественные или социальные вычеты, льготы, а также вернете уплаченный ранее НДФЛ и используете эти средства на развитие фирмы.

Расчет заработной платы будет выполнен с точностью, сотрудники получат деньги в согласованный день. При необходимости мы составим «нулевую» отчетность, чтобы избежать штрафов, других санкций и исключения юрлица из ЕГРЮЛ.

Мы поможем пройти налоговую проверку или разблокировать счета фирмы, восстановив отчетную документацию и недостающие бумаги.

Партнерство с нашей бухгалтерско-аудиторской фирмой позволяет получить услуги организации от экспертов в областях учетной политики, налоговой оптимизации. Вы мгновенно получите ответы на все, даже сложные вопросы, подкрепленные ссылками на законы, правовые акты и судебную практику.

Наши преимущества

Профессионализм специалистов

Оперативность

оказания услугКонфиденциальность информации

Гибкая

ценовая политикаИндивидуальный подход к каждому клиенту

КОМУ НУЖНы БУХГАЛТЕРСКИе услуги

Услуги бухгалтера с квалификацией и опытом необходимы тем, кто

- только открыл предприятие и слабо разбирается в деталях бухучета;

- сомневается в навыках штатного специалиста;

- готовится к проверке ФНС;

- стремится оптимизировать расходы.

Специалисты ООО «Атеном» подберут для вас оптимальный режим налогообложения, выявят законные способы сокращения выплат и снизят нагрузку на бюджет предприятия, помогут подготовиться к аудиторским проверкам. У вас появятся дополнительные средства для развития бизнеса.

ПРЕИМУЩЕСТВА РАБОТЫ С НАМИ

- Комплексная поддержка

- Команда профессионалов

- Поддержка и развитие бизнеса

- Экономия ресурсов

- Бесплатные консультации

Предлагаем услуги бухгалтерии, полный комплекс юридического и налогового сопровождения или только актуальное для вас направление.

Обслуживанием занимаются специалисты разных направлений, оказывающие услуги бухгалтера в соответствии с международными стандартами финансовой отчетности. Мы постоянно повышаем свой уровень, получаем дополнительные знания на семинарах и конференциях.

Наша бухгалтерская фирма заинтересована в длительных партнерских отношениях, поэтому стремимся к успеху вместе с нашими клиентами.

Вам больше не надо опасаться штрафов за неправильно рассчитанные платежи. Мы поможем найти возможности оптимизации нагрузки без рисков и сократить расходы без ущерба для производства. Снизив размер налогов, вы получите дополнительный доход.

Оказание помощи в виде консультаций. Рассмотрим, проанализируем и оценим новые сделки, рассчитаем риски при заключении договоров, поможем выбрать оптимальную систему налогообложения — это убережет от финансовых потерь.

КАК ЗАКАЗАТЬ БУХУЧЕТ В ЗЕЛЕНОГРАДЕ?

Чтобы обсудить выгодные условия обслуживания, оставьте заявку на сайте онлайн, позвоните нам по телефону +7 (499) 505-5090 или посетите офис в центре Зеленограда.

Стоимость на оказание бухгалтерских услуг зависит от объема работ. Подробно ознакомиться с тарифами вы можете в разделе «Цена».

г. Зеленоград, корпус 814, подъезд 2 (офисный), этаж 6, комн. 8

Развивайте свой бизнес, находите новых клиентов и увеличивайте прибыль — за все остальное теперь отвечают профессионалы бухгалтерии.

Мы оказываем бух услуги в городах: Химки, Истра, Клин, Красногорск, Солнечногорск

% PDF-1.3 % 135 0 объект > эндобдж xref 135 88 0000000016 00000 н. 0000002469 00000 н. 0000002535 00000 н. 0000002684 00000 н. 0000003007 00000 п. 0000003102 00000 п. 0000003197 00000 н. 0000003292 00000 н. 0000003387 00000 н. 0000003482 00000 н. 0000003577 00000 н. 0000003672 00000 н. 0000003767 00000 н. 0000003862 00000 н. 0000003957 00000 н. 0000004052 00000 н. 0000004147 00000 н. 0000004242 00000 н. 0000004337 00000 н. 0000004432 00000 н. 0000004527 00000 н. 0000004622 00000 н. 0000004717 00000 н. 0000004812 00000 н. 0000004907 00000 н. 0000005002 00000 н. 0000005097 00000 н. 0000005192 00000 н. 0000005287 00000 н. 0000005382 00000 п. 0000005477 00000 н. 0000005572 00000 н. 0000005667 00000 н. 0000005762 00000 н. 0000005857 00000 н. 0000005952 00000 п. 0000006047 00000 н. 0000006142 00000 п. 0000006237 00000 н. 0000006332 00000 н. 0000006426 00000 н. 0000006519 00000 н. 0000006612 00000 н. 0000006721 00000 н. 0000006796 00000 н. 0000006862 00000 н. 0000008208 00000 н. 0000008284 00000 н. 0000008376 00000 н. 0000009610 00000 п. 0000009658 00000 н. 0000009706 00000 н. 0000009754 00000 н. 0000009802 00000 н. 0000009850 00000 н. 0000009898 00000 н. 0000009946 00000 н. 0000009994 00000 н. 0000010042 00000 п. 0000010090 00000 н. 0000010138 00000 п. 0000010186 00000 п. 0000010234 00000 п. 0000010282 00000 п. 0000010330 00000 п. 0000010378 00000 п. 0000010426 00000 п. 0000010474 00000 п. 0000010522 00000 п. 0000010570 00000 п. 0000010618 00000 п. 0000010666 00000 п. 0000010714 00000 п. 0000010762 00000 п. 0000010810 00000 п. 0000010858 00000 п. 0000010906 00000 п. 0000010954 00000 п. 0000011002 00000 п. 0000011050 00000 п. 0000011099 00000 п. 0000011148 00000 п. 0000011197 00000 п. 0000011246 00000 п. 0000011293 00000 п. 0000011340 00000 п. 0000011389 00000 п. 0000002056 00000 н. трейлер ] >> startxref 0 %% EOF 222 0 объект > поток xb«f`b`g« be @

Каким образом облагаются налогом компании, использующие транзитные услуги?

Транзитный доход облагается только единовременным подоходным налогом и обычно облагается налогом как обычный доход по максимальной ставке 37 процентов.Однако определенный сквозной доход имеет право на вычет в размере 20 процентов, что снижает максимальную ставку налога до 29,6 процента. (Также могут применяться налоги на заработную плату и / или чистый инвестиционный доход.) Сквозные компании обычно сталкиваются с теми же налоговыми правилами, что и C-корпорации, в отношении учета запасов, амортизации и других положений, влияющих на оценку прибыли бизнеса.

ПРОХОДНОЕ ВЫЧИСЛЕНИЕ 20 ПРОЦЕНТОВ

Закон о сокращении налогов и занятости (TCJA) от 2017 года ввел новый 20-процентный вычет для определенного сквозного дохода до 2025 года, после чего срок действия этой меры должен истечь.Так называемый вычет 199A (названный в честь соответствующего раздела кода IRS) или «квалифицированный коммерческий доход» эффективно снижает максимальную предельную ставку налога на квалифицируемый сквозной доход с максимальной обычной ставки в 37 процентов до 29,6. По данным Объединенного комитета по налогообложению, эти налоговые расходы сократят федеральные доходы на 50-60 миллиардов долларов в год.

Вычет 199A подлежит ряду ограничений и исключений (Gale and Krupkin, 2018). Для индивидуальных подателей с налогооблагаемым доходом более 157 500 долларов США и совместных подателей с налогооблагаемым доходом более 315 000 долларов США на сквозной вычет потенциально могут действовать два ограничения:

Указанное ограничение услуги.Доход, полученный определенными предприятиями, оказывающими «определенные услуги», исключается из определения квалифицированного коммерческого дохода и, следовательно, получает сокращенный вычет или вообще не вычитается. Определенные услуги включают «любую торговлю или бизнес, связанный с предоставлением услуг в области здравоохранения, права, бухгалтерского учета, актуарной науки, исполнительского искусства, консалтинга, легкой атлетики, финансовых услуг, брокерских услуг или любую торговлю или бизнес, в которых основным активом такая коммерческая деятельность — это репутация или навыки одного или нескольких ее работодателей или владельцев.Квалификационный доход постепенно сокращается для одиноких с налогооблагаемым доходом от 157 500 до 207 500 долларов (от 315 000 до 415 000 долларов для заявителей).

Ограничение заработной платы / активов. 20-процентный вычет также может быть ограничен в зависимости от заработной платы и / или амортизируемых активов соответствующего бизнеса. В частности, вычет ограничен большей из 50 процентов выплаченной заработной платы W-2 или 25 процентов выплаченной заработной платы W-2 плюс 2,5 процента стоимости приобретения квалифицируемого амортизируемого имущества. Это ограничение вводится поэтапно в том же диапазоне доходов, что и указанное ограничение услуги.

Обновлено в мае 2020 г.

«Вы делаете ставку на себя»

Мишель Обама / Twitter Мишель Обама

Мишель Обама помогла старшеклассникам, школьные годы которых были нарушены пандемией COVID-19, отпраздновать свой выбор в колледж виртуальным, звездным мероприятием в субботу.

Бывшая первая леди, 57 лет, дала дань уважения одному из самых известных колледжей Джорджии, исторически сложившемуся черным, надев футболку из университета Кларка в Атланте под джинсовой курткой.

«С Днем #CollegeSigning!» она написала в твиттере, опубликованном в субботу. «Я так рад отметить всех вас, кто делает следующий шаг в своем путешествии и получает высшее образование. Собираетесь ли вы в общественный колледж, профессионально-техническое училище, университет или присоединяетесь к вооруженным силам, я очень горжусь из вас! »

В мероприятии также приняли участие поэт Аманда Горман, Стивен Карри и его жена Аиша Карри, The Weeknd, Конан О’Брайен и другие.

Назвав это «одним из моих любимых событий года», Обама поприветствовал зрителей в день подписания, сказав: «Это тот день, когда мы откладываем все остальное, чтобы отпраздновать самое главное: вас.»

» У нас есть еще больше причин для празднования в этом году после всего, через что вы все прошли. И я знаю, что не всегда было легко находиться вдали от друзей или переключаться между личным, гибридным и виртуальным обучением, — сказал Обама. — Или входить в класс за уроком со своего кухонного стола или, может быть, даже парковка, с лучшим Wi-Fi, чем у вас дома ».

СВЯЗАННЫЙ: Мишель Обама рассказывает о своем COVID Год: неожиданные благословения, карантинные хобби и депрессия и что дальше

С днем #CollegeSigning! Я так рад поздравить всех вас, кто делает следующий шаг в своем путешествии и получает высшее образование.Собираетесь ли вы в общественный колледж, профессиональное училище, университет или присоединяетесь к армии, я очень горжусь вами! 🎉 pic.twitter.com/NP8kEdghcV

— Мишель Обама (@MichelleObama) 1 мая 2021 г.

Она продолжила: «И все это поверх всего остального, с чем вы имели дело в этом году: проблемы дискриминация, ненависть и несправедливость — трагедии, которые заставляют нас сомневаться в том, как мир на самом деле видит нас и можем ли мы когда-либо действительно быть чем-то большим, чем цвет нашей кожи.

История продолжается

Признавая, что событий прошлого года было «много», бывшая первая леди сказала, что класс 2021 года обладает «стойкостью и стойкостью», «проявил сочувствие и сострадание и приобрел этот уникальный опыт. обучения тому, как быть проворным, гибким и находчивым ».

« И теперь вы заканчиваете учебу и двигаетесь вперед в мире, который перевернулся с ног на голову », — добавил Обама.« Это опыт, с которым не может соперничать ни одно другое поколение ».

Хотя она отметила, что продолжающаяся пандемия привела к некоторому спаду на рынке труда, она пообещала наблюдателям, что их тяжелый труд окупится.

«Собираетесь ли вы в четырехлетнюю школу, записываете ли вы в армию, получаете аттестат или поступаете в общественный колледж, вы делаете ставку на себя», — сказала она. «И зная всех вас и все, через что вы прошли, чтобы зайти так далеко, я готов поспорить в любой день недели».

Она Обама закончила свое послание, призвав выпускников делиться фотографиями и TikToks в социальных сетях, отметив @BetterMakeRoom и используя хэштеги #bettermakeroom и #collegesigningday.

«Надеюсь, у вас будет отличный день для подписания контрактов в колледже, все, — сказала она. — Я так вас всех люблю».

СВЯЗАННЫЙ: Джордж Буш говорит, что он был «шокирован» реакцией общественности на его дружбу с Мишель Обамой

Better Make Room — кампания в рамках инициативы Reach Higher Initiative, программы, созданной Обамой во время ее время в качестве первой леди, которая побуждает студентов завершить свое образование после окончания средней школы — будь то через программу профессиональной подготовки или поступление в общественный колледж, четырехлетний колледж или университет.

Ее дочери студенческого возраста, Саша и Малия, во время пандемии посещали удаленные занятия.

Малию, которая сейчас является выпускником Гарвардского университета, и Сашу, второкурсницу Мичиганского университета, отправили домой, когда COVID-19 закрыл кампусы колледжей в прошлом году.

«Предполагалось, что наши девочки вылетели из моего гнезда», — объяснил Обама ЛЮДЯМ в начале этого года.