1.3. Виды себестоимости продукции

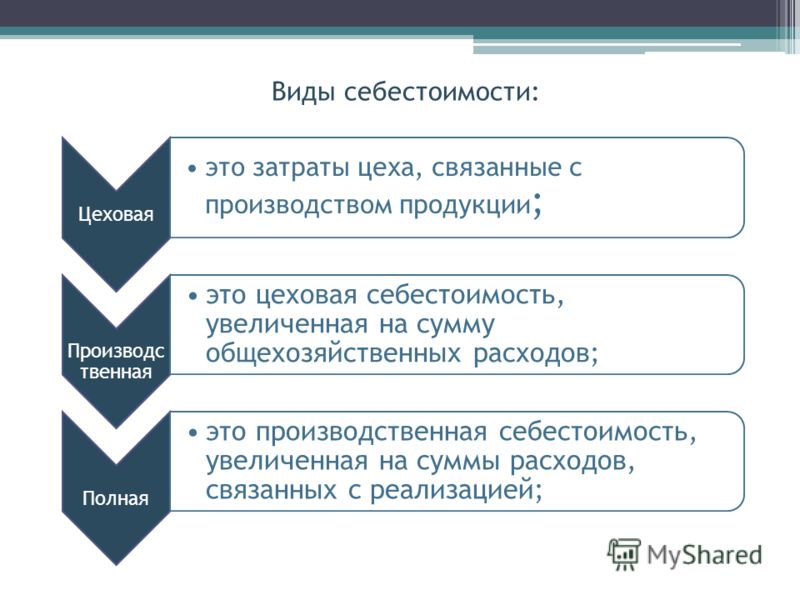

По этапам формирования затрат в зависимости от степени готовности, места их осуществления и объема различают себестоимость продукции технологическую, цеховую, производственную и полную.

Технологическая себестоимость — это сумма затрат на осуществление технологического процесса изготовления продукции, за исключением затрат на покупные детали и узлы.

В технологическую себестоимость входят такие затраты:

на сырье, материалы, топливо, энергию;

технологические нужды;

заработную плату производственных рабочих с начислениями;

технологическое обслуживание, ремонт и амортизацию оборудования, покупку инструментов и приспособлений, смазочных, охлаждающих и обтирочных материалов.

Цеховая себестоимость включает в себя все затраты цеха на производство продукции:

технологическую себестоимость;

стоимость полуфабрикатов и услуг других подразделений;

затраты на покупные комплектующие изделия;

Производственная себестоимость представляет собой сумму затрат предприятия на производство продукции и включает в себя цеховую себестоимость и общехозяйственные затраты по предприятию (на содержание административно-технического персонала предприятия; амортизационные отчисления от стоимости зданий и сооружений общехозяйственного назначения, их содержание и ремонт; затраты на охрану труда и технику безопасности; на исследовательские и опытно-конструкторские работы; на подготовку кадров, командировки; обязательные платежи — страхование имущества, платежи за загрязнение природной среды и др.).

Полная себестоимость представляет собой сумму затрат предприятия на производство и сбыт продукции по видам и отличается от производственной на величину внепроизводственных (коммерческих) расходов, связанных с реализацией продукции. К ним относятся затраты на изучение рынка, рекламу продукции, тару, упаковку, комиссионные выплаты организациям сбыта, проведение ярмарок и т. п.

Полная себестоимость исчисляется только по товарной (реализованной) продукции. Она служит базой цены товара и ее нижней границей для товаропроизводителя.

Если рассчитывается цена единицы продукции для отдельного предприятия, то исходной является индивидуальная себестоимость. При определении цены единицы продукции, изготовляемой на нескольких предприятиях, объединенных в корпорацию или холдинговую компанию с централизованным расчетом цен, учитывается, что уровни индивидуальной себестоимости на разных предприятиях могут существенно различаться вследствие различия их технико-экономических уровней. В этом случае используют показатель среднеотраслевой себестоимости продукции конкретного вида, который рассчитывают по формуле взвешенной средней арифметической величины.

По функциям в процессе управления и планирования различают себестоимость сметную и нормативную.

Сметная себестоимость исчисляется на основе временной технологии и по укрупненным нормам использования рабочего времени, обо-10 рудования и материалов. Она необходима для обоснования разовых или временных цен на продукцию.

Она необходима для обоснования разовых или временных цен на продукцию.

Нормативная себестоимость определяется на основе действующей технологии и нормативного метода учета производства, т. е. исходя из уровня действующих на предприятии на начало каждого месяца норм расхода сырья, материалов, топлива, энергии всех видов (электроэнергии, воды, пара, сжатого воздуха и т. п.), покупных полуфабрикатов, сдельных расценок по заработной плате, должностных окладов, норм обслуживания оборудования.

Полная себестоимость | Современный предприниматель

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.Полная себестоимость продукции: понятие

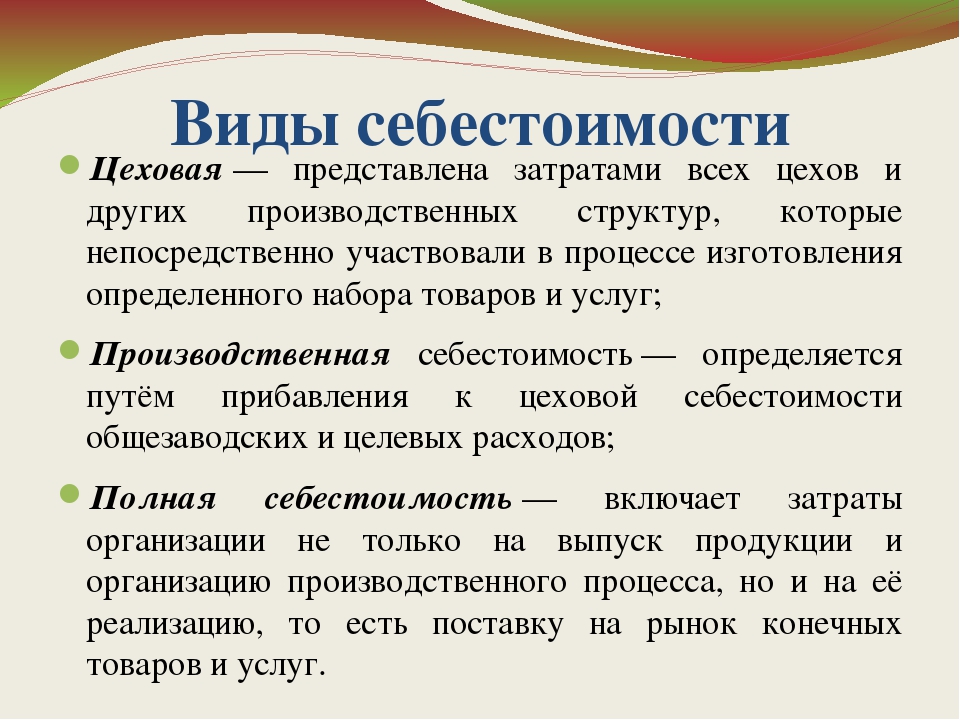

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где З осн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

Какой из перечисленных ниже элементов затрат представляет собой разность между полной себестоимостью продукции и текущими издержками на ее производство?

1) Зарплата работающих с начислениями.

2) Амортизация основных фондов.

3) Внепроизводственные расходы.

20. Какие из перечисленных операций предполагают классификацию затрат по статьям калькуляции и по элементам затрат:

1) Расходы на подготовку и освоение производства.

2) Начисление дополнительной заработной платы производственным рабочим.

3) Определение общей величины материальных затрат для производства продукции.

4) Определение доли затрат на оплату труда в себестоимости продукции.

21. Цены расположены по убыванию структурной полноты:

1) DDP,DDU,CFR,FOB,FAS,EXW.

2) DDP,FOB,CIF,FAS,CFR,EXW.

3) EXW,DDP,DDU,FAS,FOB,CFR.

22. Цены расположены по нарастанию структурной полноты:

1) DDP,DDU,CIF,FAS,FOB,EXW.

2) EXW,FAS, FDB,CIF,DDU,DDP.

3) FAS,CIF,DDU,DDP,FOB,EXW.

23. Чем меньший объем расходов принимает на себя продавец, тем цена считается:

1) Структурно более полной

2) Равновесной

3) Структурно менее полной

24. В справочнике «Инкотермс» самыми полными ценами являются цены группы:

1) «Е»

2) «D»

3) «C»

4) «F»

25. При поставках специальной продукции, качество которой зависит и от качества транспортировки, и от качества монтажа у потребителя используются цены по «Инкотермс»:

При поставках специальной продукции, качество которой зависит и от качества транспортировки, и от качества монтажа у потребителя используются цены по «Инкотермс»:

1) Группы «C»

2) Группы «D»

3) Группы «E»

4) Группы «F»

26. Вопрос о целесообразности сделки импортера решается с учетом показателей разницы между:

1) Расчетной ценой и ценой возможной реализации для импортера

2) Расчетной ценой и таможенной стоимостью

3) Расчетной и контрактной ценой

27. Вопрос об эффективности сделки иэкспортера решается с учетом разницы между:

1) Расчетной ценой и таможенной стоимостью

2) Расчетной ценой и ценой возможной реализации

3) Расчетной и контрактной ценой

28. Какая функция цены исторически наиболее древняя?

1) Учетно-измерительная

2) Функция стимулирования научно-технического прогресса

3) Функция сбалансирования спроса и предложения

29. Равновесная цена – цена, при которой равны:

1. Прибыль и затраты на производство товара

Прибыль и затраты на производство товара

2. Объем спроса на товар и объем его предложения

3. Объемы реального и потенциальные возможности производства

30. Как формируются цены в условиях рыночной экономики:

1) В зависимости от потребительских свойств продукции и спроса на нее

2) С ориентацией исключительно на изменение затрат в процессе производства

3) С учетом спроса и предложения на рынке

31. Что такое декларирование цен?

1) Форма ценовой конкуренции

2) Форма государственного контроля за ценами на продукцию предприятий-монополистов

3) Вид ценовой стратегии

32. Какие расходы включают внепроизводственные расходы:

1) расходы на тару, на упаковку

2) переменные издержки

3) постоянные издержки

4) предельные издержки.

33. Элементами отпускной цены является:

1) себестоимость, прибыль

2) себестоимость, прибыль, акциз, НДС

3) себестоимость, прибыль, надбавка посредника.

34. Элементами розничной цены являются:

1) себестоимость, прибыль, акциз, НДС, надбавка посредника, надбавка торговая

2) себестоимость, прибыль

3) себестоимость, прибыль, акциз, НДС, торговая надбавка.

35. Точка безубыточности – это:

1) минимальный объем продаж, покрывающий постоянные и переменные издержки

2) объем реализации сверх точки безубыточности

3) объем производства.

36. Затратный подход к ценообразованию:

1) продукт – технология – затраты – цена – ценность – покупатели

2) покупатели – ценность – цена – затраты – технология – продукт

3) покупатели – конкуренты – государство.

37. На что из ниже перечисленного цены регулируются:

1) обувь

2) ткани

3) торговые надбавки на продукты детского питания

4) торговые надбавки на товары, реализуемые на крайнем Севере и в приравненных к ним районах.

38. Основные рычаги прямого ценового регулирования:

1) установление верхнего абсолютного предела цены

2) установление нижнего предела цены

3) путем регламентирования норматива рентабельности в процентах к себестоимости

4) все вышеперечисленные.

39. Введение чего лишает монополии возможности использовать сбрасывание цен:

1) фиксированных цен

2) нижнего ценового порога

3) установление ограничений на посреднические вознаграждения.

40. Цены, по которым производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке:

1) импортные цены

2) экспортные цены

3) регулируемые цены.

41. Какие из перечисленных способов относятся к биржевой котировке цен:

1) обозначение цен первой и последней сделки дня (периода)

2) с указанием промежуточных переломов в динамике цен в течение дня

3) отражение максимальной и минимальной цен сделок с ценами начала и конца биржевого дня (периода)

4) все выше перечисленные.

42. Для каких видов продукции возможно использовать метод расчленения цен:

1) для стандартных видов продукции

2) для сложной бытовой техники

3) для продуктов питания.

43. Полная себестоимость отличается от производственной себестоимости:

1) на величину коммерческих расходов

2) на величину прибыли предприятия-производителя

3) на величину расходов по оплате труда.

44. Издержки производства (себестоимость) – это:

1) сумма денег, получаемая изготовителем при реализации продукции

2) расходы, связанные с содержанием производительного оборудования

3) сумма всех затрат на производство продукции.

45. Издержки обращения – это:

1) затраты посреднических организаций

2) затраты на производство товара;

3) затраты по транспортировке.

Карта правильных ответов.

| № п/п | Варианты ответа | |||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | х | х | ||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | х | |||

| х | х | х | ||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | х | |||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | х | |||

| х | ||||

| х | х | |||

| х | ||||

| х | ||||

| х | ||||

| х | х | |||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х | ||||

| х |

Директ-костинг или полная производственная себестоимость?

Поставив перед собой задачу, организовать управление прибылью, руководитель финансово-экономической службы должен проанализировать и сделать выбор среди нескольких групп альтернативных методик:· можно ли уже вводить систему стандартных затрат или пока еще изучать характер поведения прямых затрат, используя текущую информацию о себестоимости;

· локализировать накладные затраты с помощью базовых показателей или использовать процессное разделение издержек согласно АВС-технологии;

· организовывать позаказное калькулирование или выполнять расчеты в рамках процессного подхода.

Все эти вопросы были рассмотрены авторами в четырех предшествующих статьях журнала.

Еще одним существенным дополнением к этому перечню альтернативных вариантов организации работы финансового директора является перераспределения общепроизводственных расходов между запасами готовой продукции и продукции, реализованной в отчетном периоде. Сразу заметим, что в зависимости от принимаемого по этому поводу решения может значительно измениться управленческая оценка прибыльности бизнеса в рассматриваемом периоде.

В настоящее время используются два основных подхода, касающихся принципа распределения постоянных накладных затрат между проданными товарами и остатками на складе [1]:

· метод полных (поглощенных) затрат (Absorption Costing),

· метод прямых затрат (Direct Costing).

Далее в тексте для их обозначения будут также использоваться сокращения AC и DC, соответственно.

Метод полных затрат

Метод полных (поглощенных) затрат состоит в калькулировании себестоимости продукции с распределением всех производственных затрат между реализованной продукцией и остатками продукции на складе. Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Это наиболее широко распространенный подход к калькулированию, применяемый и в бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют прямые материальные затраты, прямой труд, общепроизводственные затраты, а к затратам периода, которые участвуют в расчете финансового результата, относятся общехозяйственные расходы. Последние должны быть полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды продукции (Рис.1). Простой пример иллюстрирует определение себестоимости произведенной и реализованной продукции, стоимости запасов товаров и динамику этих показателей за полугодие при выпуске одного вида продукции (Таблица 1.)

Запасы готовой продукции на складе на конец периода рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода = (Объем производства -Объем реализации)*(полная себестоимость единицы).

Необходимо еще раз обратить внимание, что в этом контексте полная себестоимость не включает общехозяйственные затраты.

Рис.1. Формирование затрат в методе полной себестоимости

Таблица 1. Расчет чистой операционной прибыли по методу АС

Метод прямых затрат

Direct Costing – это метод калькуляции себестоимости продукции, при котором все затраты разделяются на постоянные и переменные, и только переменные затраты относятся на себестоимость продукции. Постоянная часть общепроизводственных затрат относится к затратам периода вместе с затратами на сбыт и администрирование. Рис.2 иллюстрирует различные направления учета общепроизводственных затрат в зависимости от характера их поведения. Запасы готовой продукции на складе на конец периода в этом случае рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода =

(Объем производства – Объем реализации)*(Переменные затраты на единицу).

Другими словами только по переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Таблица 2 иллюстрирует расчеты, аналогичные приведенным в Таблице 1, но для DC.

Несмотря на широкое использование, название Direct Costing (дословно – метод прямых затрат), вообще говоря, является ошибочным. Более правильным было бы название ”Variable costing” – метод переменных затрат, или ”Marginal costing” – маржинальный метод калькулирования. Однако термин Direct Costing уже настолько прижился в литературе и в ежедневной практике, что корректировка терминологии навряд ли когда-нибудь произойдет.

Термин “Direct-costing” имел точное соответствие названия и функционального наполнения в 50-х годах прошлого столетия, в самом начале применения этого метода. Изначально предполагалось, что в себестоимость произведенной продукции могут быть включены только прямые затрата, а все прочие должны быть отнесены к затратам периода. Позднее DC трансформировался в менее «жесткую» систему и в рамках этого метода было принято считать обоснованным отнесение на себестоимость и переменной части непрямых затрат. А термин остался прежним, создавая необходимость дополнительных разъяснений.

DC является более сбалансированным методом. Его суть состоит в том, что только переменные затраты участвуют в расчете плановой и фактической себестоимости продукции. Оставшуюся часть затрат (постоянные затраты, к которым в DC отнесены постоянная часть общепроизводственных расходов, административные и сбытовые расходы) в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за рассматриваемый период.

AC и DC на чашах весов

В литературе по управленческому учету сложилась традиция противопоставлять методы AC и DC, и строить анализ сильных и слабых сторон этих подходов исходя именно из противопоставления. Между тем, по мнению авторов, было бы более правильным рассматривать дополняющие стороны AC и DC, которые позволяют более полно понять характер поведения себестоимости продукции.

Основное отличие этих методов – порядок распределения постоянных накладных расходов между периодами, для которых рассчитывается себестоимость. Соответственно, основной вопрос всех споров – какой период выбрать для отнесения постоянных производственных накладных расходов к затратам на реализацию:

· период осуществления (т.е. период физического появления этих затрат) или

· период, в котором реализуется продукция.

Сторонники AC считают, что общепроизводственные затраты являются важной частью затрат, участвовавших в формировании продукции. Без этих затрат производство не сможет функционировать, поэтому общепроизводственные затраты целиком должны учитываться в себестоимости произведенной продукции, в том числе и их постоянная часть. Реализована эта продукция в текущем периоде, или она будет находиться на предприятии в виде запасов для последующей реализации, значения не имеет. Таким образом, и переменные, и постоянные издержки должны приниматься во внимание при определении стоимости запасов готовой продукции.

Сторонники же DC настаивают на том, что постоянные производственные расходы – это затраты, связанные с поддержанием способности производить определенную продукцию (то есть содействовать производству), и не увязываются очевидным образом с выпуском конкретной единицы продукции. Постоянные расходы присутствуют практически независимо от того, загружены мощности предприятия или нет, какой ассортимент продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем, и именно поэтому эти расходы не зависят от объема производства и имеют в большей степени связь с временным периодом. Значит, их необходимо учитывать как периодические и сразу списывать на реализованную продукцию без внесения в себестоимость продукции. Сторонники этого направления не утверждают, что постоянные расходы не важны. Они лишь подчеркивают, что различия в поведении постоянных и переменных издержек являются основными при принятии многих управленческих решений.

Давайте сопоставим результаты оценки операционной прибыли в том случае, когда объем продаж не изменяется, а объем производства растет.

Пусть предприятие производит продукт характеристики себестоимости которого представлены в таблице 3.

В соответствии с методом полной себестоимости суммарные накладные затраты составят.

Рассчитаем теперь ставку переменных накладных затрат на единицу продукции при различных объемах производства (объем продаж сейчас никак не принимается во внимание).

Савчук В.П., партнер и ведущий эксперт компании «Стратегический Партнер-Днепр»

Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Подробнее о расчёте чистой прибыли

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Валовая прибыль (убыток) | 2100 |

| Коммерческие расходы | 2210 |

| Управленческие расходы | 2220 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к получению | 2320 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Налог на прибыль | 2410 |

| в т.ч. текущий налог на прибыль | 2411 |

| отложенный налог на прибыль | 2412 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Себестоимость и калькуляция

С понятием «затраты» тесно связано другое понятие – «себестоимость». Под себестоимостью понимается совокупность затрат, связанных с производством и реализацией продукции. При этом выделяют полную и производственную себестоимость.

Производственная себестоимость – это сумма прямых производственных затрат цеха, а также общепроизводственных и общезаводских затрат. При этом необходимо иметь в виду, что понятие общепроизводственных и общехозяйственных затрат следует понимать в определениях бухгалтерского учета.

Общепроизводственные затраты – это затраты по обслуживанию основных и вспомогательных производств организации. В частности, к ним относятся следующие затраты: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общехозяйственные затраты – это затраты, связанные с управлением. В частности, к ним относятся следующие затраты: административно-управленческие затраты; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и затраты на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; затраты по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие затраты.

Полная себестоимость складывается из производственной себестоимости и затрат внепроизводственного характера (коммерческих, операционных, внереализационных и чрезвычайных затрат).

Определение себестоимости продукции производится в двух направлениях:

- по экономическим элементам, используемым при составлении сметы затрат;

- по калькуляционным статьям, используемым при составлении калькуляций.

Экономический элемент – первичный экономически однородный вид затрат на производство, который не может быть разделен на отдельные части.

Типовыми экономическими элементами затрат являются:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизационные отчисления;

- прочие затраты (страхование имущества, проценты за кредит, арендная плата, прочие платежи).

Исчисление себестоимости единицы продукции или производства одного вида продукции называется калькулированием себестоимости продукции, а документ, в котором представлен данный расчет отдельных статей, называется калькуляцией. В качестве калькуляционной единицы принимают условные, натуральные, физические единицы продукции, отдельные заказы и т.д. Для отраслей промышленности предлагается следующая номенклатура калькуляционных статей затрат:

- сырье и основные материалы;

- покупные изделия и полуфабрикаты;

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общецеховые затраты;

- общепроизводственные затраты;

- общезаводские затраты;

- коммерческие затраты;

- прочие затраты.

В настоящее время часто отождествляют понятия затрат и расходов. Термин «расходы» широко используется во многих нормативных документах по бухгалтерскому и налоговому учету.

Если под затратами однозначно понимается вся задолженность организации, связанная с производством продукции, то расходы имеют более специфическое значение. Несмотря на то, что и в налоговом и в бухгалтерском учете этот термин определен, его понимание достаточно затруднительно в связи с различием определений и некоторой их нечеткостью. Для примера рассмотрим определение, даваемое в нормативных документах по бухгалтерскому и налоговому учету.

В Положении по бухгалтерскому учету «Расходы организации» 10/99 (ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не в целях перепродажи;

- в порядке предварительной оплаты материально — производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально — производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

В данном случае различие между затратами и расходами (в бухгалтерской интерпретации) заключается в том, что в расходы включаются суммы, которые не могут быть классифицированы как отток средств, например отрицательная курсовая разница, уценка стоимости активов и т.д., так как последнее не вызывает отток средств (активов) организации для погашения обязательств.

В главе 25 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как видно из определений, понятия «расходы» в налоговом и бухгалтерском учете не идентичны. В бухгалтерском учете расходы – это выбытие активов (при этом под активами, видимо, понимается имущество), в налоговом – это затраты, документально подтвержденные. При этом термину «затраты» в Налоговом кодексе определение не дается. В этой связи под расходами следует понимать тот перечень вариантов «уменьшения экономической выгоды», который представлен в налоговом и бухгалтерском учете (перечень вариантов не всегда совпадает).

Полное определение калькуляции

Что такое полная стоимость?

Полная калькуляция — это метод учета, используемый для определения полной сквозной стоимости производства продуктов или услуг. Также известный как «полные затраты» или «абсорбционная стоимость», он требуется в большинстве распространенных методологий бухгалтерского учета, включая общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (IFRS) и стандарты отчетности для целей налогообложения прибыли.

Ключевые выводы

- Полная калькуляция — это метод бухгалтерского учета, используемый для определения полной сквозной стоимости производства продуктов или услуг.

- Он учитывает все прямые, постоянные и переменные накладные расходы.

- Преимущества полной калькуляции включают соблюдение правил отчетности и большую прозрачность.

- К недостаткам относится потенциальная перекосов рентабельности в финансовой отчетности и трудности с определением вариаций затрат на разных уровнях производства.

Как работает полная калькуляция

При использовании метода полной калькуляции все прямые, постоянные и переменные накладные расходы назначаются конечному продукту.

- Прямые затраты — это расходы, непосредственно связанные с производственным процессом. Они могут включать заработную плату персонала, затраты на любое используемое сырье и любые накладные расходы, такие как аккумуляторы для работы оборудования.

- Постоянные затраты — это в основном накладные расходы, такие как заработная плата и аренда здания, которые остаются неизменными независимо от того, сколько или мало компания продает. Компания должна ежемесячно выплачивать аренду своего офиса и зарплату, даже если она ничего не производит.

- Переменные накладные расходы — это косвенные расходы на ведение бизнеса, которые зависят от производственной деятельности. Например, при увеличении объемов производства может быть нанят дополнительный персонал для оказания помощи. В результате этого сценария компания понесет более высокие переменные накладные расходы.

При полном калькуляционном учете эти различные расходы перемещаются вместе с продуктом (или услугой) по счетам запасов до тех пор, пока продукт не будет продан. Затем в отчете о прибылях и убытках они будут отражены как расходы в составе себестоимости проданных товаров (COGS).

Полная калькуляция и переменная калькуляция

Альтернатива методу полной калькуляции известна как переменная или прямая калькуляция. Учет постоянных производственных накладных расходов, таких как заработная плата и аренда зданий, является основным различием между этими двумя разными стилями учета.

Компании, использующие переменные затраты, отделяют эти операционные расходы от производственных затрат. Короче говоря, они стремятся установить расходы, понесенные в процессе производства, независимо от повседневных затрат на ведение бизнеса.

При использовании метода переменных затрат фиксированные накладные расходы на производство относятся на расходы в том периоде, в котором они были понесены. Напротив, при методе полной калькуляции фиксированные накладные расходы на производство признаются как расходы при продаже товаров или услуг. Выбор одного метода по сравнению с другим может существенно повлиять на составление финансовой отчетности.

Преимущества и недостатки полной калькуляции

Преимущества

Соответствует правилам отчетности

Одним из самых больших преимуществ полной калькуляции затрат является то, что она соответствует GAAP.Даже если компания решает использовать собственные затраты на переменные, по закону требуется использовать полную калькуляцию затрат во всех публикуемых ею внешних финансовых отчетах. Полная калькуляция — это также метод, который компания должна использовать для расчета и подачи налоговой декларации.

Счета всех производственных затрат

Учет всех расходов дает инвесторам и руководству полную картину того, сколько стоит компания для производства своей продукции. Установление общей стоимости единицы продукции помогает предприятиям определять подходящие цены на товары и услуги.

Легче отслеживать прибыль

Полная калькуляция дает более точное представление о прибыльности, чем переменная калькуляция, если не все продукты продаются в течение того же отчетного периода, когда они были произведены. Это может быть особенно важно для компании, которая наращивает производство задолго до ожидаемого сезонного увеличения продаж.

Недостатки

Сложные для сравнения товарные линии

Полная калькуляция также имеет ряд недостатков.Например, учет всех расходов, в том числе не связанных напрямую с производством, может немного усложнить для руководства сравнение прибыльности различных производственных линий.

влияет на усилия по повышению операционной эффективности

Управленческим командам, использующим полную калькуляцию затрат, также будет сложнее провести анализ затрат-объема-прибыли (CVP), который используется для определения количества продуктов, которые компания должна произвести и продать, чтобы достичь точки рентабельности, и повысить операционную эффективность.Если постоянные затраты составляют особенно большую часть общих производственных затрат, трудно определить вариации затрат, которые возникают на разных уровнях производства.

Может перекосить прибыль

Еще один серьезный недостаток полной калькуляции затрат состоит в том, что она потенциально может ввести инвесторов в заблуждение. Постоянные затраты не вычитаются из выручки, если не продается вся произведенная компанией продукция, а это означает, что уровень прибыли компании может оказаться лучше, чем он есть на самом деле в течение данного отчетного периода.

Особые соображения

На практике ни один из методов калькуляции затрат не является правильным или неправильным. Некоторые организации сочтут переменную калькуляцию более эффективной, в то время как другие предпочтут полную калькуляцию. Полезность выбора метода сводится к управленческому отношению, поведению и организационному дизайну, поскольку он относится к точному учету и оценке затрат.

По мере того, как все больше предприятий переходят на своевременные (JIT) или связанные с ними оптимизированные производственные процедуры и системы инвентаризации, во многих отношениях прямые или полные методы калькуляции затрат теряют свое значение, поскольку в производственные процессы приходится меньше затрат и затрат.

Себестоимость продукции — обзор, виды, как рассчитать

Что такое себестоимость продукции?

Себестоимость продукции — это общие затраты, понесенные бизнесом для производства определенного количества продукта или предложения услуги. Производственные затраты могут включать такие вещи, как рабочая сила, сырье или расходные материалы. В экономике стоимость производства определяется как затраты, понесенные для получения факторов производства, таких как рабочая сила, земля и капитал, которые необходимы в процессе производства продукта.

Например, затраты на производство автомобильной шины могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы. В сфере услуг производственные затраты могут повлечь за собой материальные затраты на оказание услуги, а также затраты на оплату труда сотрудников, которым поручено предоставлять услугу.

Виды производственных затрат

Существуют различные типы производственных затрат, которые предприятия могут понести в ходе производства продукта или предложения услуги.К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты — это затраты, которые не меняются в зависимости от количества произведенной продукции. Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен платить ежемесячную, ежеквартальную или годовую арендную плату независимо от количества клиентов, которых он обслуживает. К другим примерам фиксированных затрат относятся оклады Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, а также оборудование, арендуемое.

Постоянные затраты, как правило, ограничены по времени, и они фиксируются только по отношению к производству в течение определенного периода. В долгосрочной перспективе затраты на производство продукта изменчивы и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты — это затраты, которые изменяются с изменениями уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере уменьшения объема производства. Если объем производства равен нулю, переменные затраты не возникают. Примеры переменных затрат включают комиссионные с продаж. Комиссионная комиссия — это компенсация, выплачиваемая сотруднику после выполнения задачи, которая часто представляет собой продажу определенного количества продуктов или услуг, коммунальные расходы, сырье и прямые затраты на рабочую силу.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на рабочую силу.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3. Общие затраты

Общие затраты включают как переменные, так и постоянные затраты. Он учитывает все затраты, понесенные в процессе производства или при предложении услуги. Например, предположим, что текстильная компания несет издержки производства в размере 9 долларов за рубашку и произвела 1000 единиц в течение последнего месяца.Также компания платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает переменные затраты в размере 9000 долларов США (9 x 1000 долларов США) и фиксированные затраты в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя стоимость

Средняя стоимость относится к общей стоимости производства, разделенной на количество произведенных единиц. Его также можно получить путем суммирования средних переменных затрат и средних постоянных затрат. Руководство использует средние затраты для принятия решений о ценообразовании своей продукции с целью получения максимальной выручки или прибыли.

Целью компании должно быть минимизация средней стоимости единицы продукции, чтобы она могла увеличить маржу прибыли без увеличения затрат.

5. Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат за счет производства еще одной единицы продукта. Поскольку постоянные затраты остаются постоянными независимо от увеличения выпуска, на предельные затраты в основном влияют изменения переменных затрат.Руководство компании полагается на маржинальные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственные мощности, она сравнивает предельные затраты с предельным доходом, который будет получен при производстве еще одной единицы продукции. Предельные затраты зависят от объема производимой продукции. На них влияют различные факторы, такие как ценовая дискриминация. Ценовая дискриминация. Ценовая дискриминация относится к стратегии ценообразования, при которой потребители взимают разные цены за идентичные товары или услуги.Различные типы цен, внешние эффекты, асимметрия информации и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на изготовление продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в производственном процессе. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных товаров, чтобы получить среднюю стоимость единицы.

Для того, чтобы компания получала прибыль, отпускная цена должна быть выше, чем стоимость единицы.Установка цены ниже стоимости единицы приведет к убыткам. Поэтому критически важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI является официальным поставщиком аналитики финансового моделирования и оценки (FMVA) ™. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информация Асимметричная информация Асимметричная информация, как следует из этого термина, является неравной, непропорциональной или однобокой информацией. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Постоянные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Отрицательные внешние эффекты Отрицательные внешние эффекты Отрицательные внешние эффекты возникают, когда продукт и / или потребление товара или услуги оказывает негативное влияние на независимую стороннюю компанию.

Absorption Costing — Как использовать метод полной калькуляции. , Руководство

Что такое абсорбционная стоимость?

Абсорбционная калькуляция — это система калькуляции, которая используется при оценке запасов. Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые: a.Себестоимость произведенных товаров (COGM) Себестоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму и трудозатраты, но также как переменные, так и фиксированные накладные расходы на производство. расходы. Стоимость абсорбции также называется полной калькуляцией. В этом руководстве вы узнаете, что входит в нее, как ее рассчитать, а также о преимуществах и недостатках использования этого метода учета.

Компоненты абсорбционной калькуляции

При абсорбционном методе калькуляции (также известном как «полная калькуляция») в продукт входят следующие затраты:

- Прямой материал (DM)

- Прямой труд (DL )

- Переменные производственные накладные расходы (VMOH)

- Постоянные производственные накладные расходы (FMOH)

При абсорбционной калькуляции приведенные ниже затраты считаются затратами за период и не включаются в себестоимость продукта.Вместо этого они относятся на расходы в периоде возникновения:

- Переменные продажи и административные

- Фиксированные продажи и административные

Для справки, следующая диаграмма дает обзор затрат, которые входят в калькуляцию абсорбционных затрат по сравнению с переменными затратами. :

Пример абсорбционной калькуляции

Компания А является производителем и продавцом одного продукта. В 2016 году компания сообщила о следующих затратах:

Переменные затраты на единицу:

- Прямые затраты на материалы: 25

- Прямые затраты на рабочую силу: 20

- Переменные накладные расходы на производство: 10

- Переменные коммерческие и административные расходы: 5 долларов

Постоянные затраты:

- Фиксированные накладные расходы на производство в размере 300000 долларов США

- Фиксированные продажи и административные расходы в размере 200000 долларов США

В течение года компания продала 50 000 единиц и произвела 60 000 единиц по цене продажи единицы 100 долл. США за штуку. Блок.

При использовании абсорбционного метода калькуляции себестоимость единицы продукта Затраты на продукт Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям. Затраты на продукцию, включая прямые материалы, рассчитываются следующим образом:

Прямые материалы + Прямые трудозатраты + Переменные накладные расходы + Выделенные фиксированные производственные затраты = 25 долларов США + 20 долларов США + 10 долларов США + 300 000 долларов США / 60 000 единиц = 60 долларов США за единицу продукции при абсорбционных затратах

Напомним, что коммерческие и административные расходы (постоянные и переменные) считаются затратами периода и относятся на расходы в том периоде, в котором они возникли.Эти затраты не включены в стоимость продукта.

Преимущества

Использование полной калькуляции дает несколько преимуществ. Его главное преимущество в том, что он соответствует требованиям GAAP. Это требуется при подготовке отчетов для финансовой отчетности и оценки запасов.

Кроме того, абсорбционная калькуляция учитывает все производственные затраты, такие как постоянные эксплуатационные расходы, аренда фабрики и стоимость коммунальных услуг на фабрике. Он включает в себя прямые затраты, такие как прямые материалы или прямые затраты на оплату труда, и косвенные затраты, такие как заработная плата руководителя предприятия или налоги на имущество.Это может быть полезно при определении подходящей цены продажи продуктов.

Недостатки

Поскольку абсорбционная калькуляция включает отнесение фиксированных производственных накладных расходов к стоимости продукта, это бесполезно для принятия решений по продукту. Стоимость поглощения дает плохую оценку фактических затрат на производство продукта. Поэтому вместо этого используется переменная калькуляция, чтобы помочь руководству принимать решения о продукте.

Абсорбционная калькуляция может исказить уровень прибыли компании из-за того, что все постоянные затраты не вычитаются из выручки, если продукты не продаются.Путем отнесения постоянных затрат к стоимости производства продукта эти затраты могут быть скрыты из отчета о прибылях и убытках компании в запасах. Следовательно, абсорбционная калькуляция может использоваться как бухгалтерский трюк для временного увеличения прибыльности компании путем переноса фиксированных производственных накладных расходов из отчета о прибылях и убытках в баланс.

Например, вспомните в приведенном выше примере, что компания понесла фиксированные накладные расходы на производство в размере 300 000 долларов. Если компания производит 100 000 единиц (выделяя 3 доллара в FMOH на каждую единицу) и продает только 10 000, значительная часть производственных накладных расходов будет скрыта в запасах в балансе.Если не вся произведенная продукция продана, в отчете о прибылях и убытках не будут отражены все расходы, понесенные в течение периода.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по расчету полной стоимости запасов. Ниже приведены дополнительные ресурсы бухгалтерского учета от CFI, глобального поставщика услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат финансового моделирования и оценки CFI (FMVA) ® поможет вам получить уверенность, необходимая для вашей финансовой карьеры.Запишитесь сегодня! обозначение.

- Руководство по калькуляции заказа на работу Руководство по калькуляции заказа на работу Стоимость заказа на работу используется для распределения затрат на основе определенного заказа на работу. В этом руководстве будет представлена формула расчета стоимости заказа на выполнение работ и способы ее расчета. Например, юридические фирмы или бухгалтерские фирмы используют калькуляцию заказов на выполнение работ, потому что каждый клиент индивидуален и уникален. С другой стороны, можно использовать калькуляцию затрат на процесс.

- Руководство по калькуляции затрат на основе операций Расчет затрат на основе активности Расчет затрат на основе активности — это более конкретный способ распределения накладных расходов на основе «операций», которые фактически вносят вклад в накладные расходы.Действие:

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Сюда входят затраты на материалы, прямые

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов — классификация по

Себестоимость продукции | Безграничная экономика

Виды затрат

Переменные затраты изменяются в зависимости от количества произведенных товаров; постоянные затраты не зависят от количества производимых товаров.

Цели обучения

Разграничение постоянных затрат и переменных затрат

Основные выводы

Ключевые моменты

- Общая стоимость — это сумма постоянных и переменных затрат.

- Переменные затраты изменяются в зависимости от количества производимых товаров или услуг. Количество материалов и рабочей силы, необходимых для производства товара, увеличивается прямо пропорционально количеству произведенных товаров. Стоимость «варьируется» в зависимости от производства.

- Постоянные затраты не зависят от качества произведенных товаров или услуг.Постоянные затраты (также называемые накладными расходами), как правило, связаны с затратами времени, включая заработную плату или ежемесячную арендную плату.

- Постоянные затраты являются краткосрочными и со временем меняются. Долгосрочный период — это достаточное время для того, чтобы все краткосрочные входы, которые фиксированы, стали переменными.

Ключевые термины

- фиксированные затраты : Деловые расходы, не зависящие от уровня товаров или услуг, производимых предприятием.

- переменные затраты : Затраты, которые изменяются с изменением объема деятельности организации.

Общая стоимость

В экономике общие затраты (TC) — это общие экономические затраты на производство. Он состоит из переменных затрат и постоянных затрат. Общие затраты — это общие альтернативные издержки каждого фактора производства как часть его постоянных или переменных затрат.

Расчет общих затрат : Эти графики показывают взаимосвязь между фиксированными и переменными затратами. Сумма двух равняется общей стоимости.

Переменные затраты

Переменные затраты (VC) изменяются в зависимости от количества производимых товаров или услуг.Он включает такие затраты, как рабочая сила и сырье. Переменные затраты также представляют собой сумму предельных затрат по всем произведенным единицам (называемые нормальными затратами). Например, в случае производителя одежды переменными затратами будут затраты на прямой материал (ткань) и прямые затраты на оплату труда. Количество материалов и рабочей силы, необходимых для изготовления каждой рубашки, увеличивается прямо пропорционально количеству произведенных рубашек. Стоимость «варьируется» в зависимости от производства.

Фиксированные затраты

Постоянные затраты (FC) возникают независимо от качества произведенных товаров или услуг.Они включают вводимые ресурсы (капитал), которые нельзя скорректировать в краткосрочной перспективе, такие как здания и оборудование. Постоянные затраты (также называемые накладными расходами), как правило, связаны с затратами времени, включая заработную плату или ежемесячную арендную плату. Примером фиксированной стоимости может быть стоимость аренды склада на определенный период аренды. Однако постоянные затраты не являются постоянными. Они фиксируются только по отношению к количеству продукции за определенный период времени. В конечном итоге стоимость всех вводимых ресурсов является переменной.

Экономическая стоимость

Экономическая стоимость решения, которое принимает фирма, зависит от стоимости выбранной альтернативы и выгоды, которую принесла бы лучшая альтернатива, если бы она была выбрана. Экономические издержки — это сумма всех переменных и постоянных издержек (также называемых бухгалтерскими издержками) плюс альтернативные издержки.

Средняя и предельная стоимость

Предельные затраты — это изменение общих затрат при производстве другой единицы продукции; Средняя стоимость — это общая стоимость, деленная на количество произведенных товаров.

Цели обучения

Различать предельные и средние затраты

Основные выводы

Ключевые моменты

- Предельные затраты — это затраты на производство еще одной единицы товара.

- Предельная стоимость включает все затраты, которые зависят от уровня производства. Например, если компании необходимо построить новый завод, чтобы производить больше товаров, стоимость строительства завода является предельной стоимостью.

- Экономисты анализируют средние затраты как в краткосрочном, так и в долгосрочном периоде.Краткосрочные средние затраты варьируются в зависимости от количества производимых товаров. Долгосрочная средняя стоимость включает изменение количества, используемого для всех ресурсов, необходимых для производства.

- Когда средняя стоимость снижается, предельные затраты меньше средней стоимости. Когда средняя стоимость увеличивается, предельные затраты превышают средние затраты. Когда средняя стоимость остается неизменной (минимальной или максимальной), предельные затраты равны средней стоимости.

Ключевые термины

- предельные затраты : увеличение затрат, сопровождающее увеличение выпуска единицы продукции; частная производная функции затрат по выпуску.Дополнительные затраты, связанные с производством еще одной единицы продукции.

- средняя стоимость : В экономике средняя стоимость или себестоимость единицы равна общей стоимости, деленной на количество произведенных товаров.

Предельная стоимость

В экономике предельные затраты — это изменение общих затрат, когда произведенное количество изменяется на одну единицу. Это стоимость производства еще одной единицы товара. Предельная стоимость включает все затраты, которые зависят от уровня производства.Например, если компании необходимо построить новый завод, чтобы производить больше товаров, стоимость строительства завода является предельной стоимостью. Величина предельных затрат варьируется в зависимости от объема производимого товара. К экономическим факторам, влияющим на предельные издержки, относятся информационная асимметрия, положительные и отрицательные внешние эффекты, транзакционные издержки и ценовая дискриминация. Предельные затраты не связаны с постоянными затратами. Пример расчета предельных затрат: производство одной пары обуви составляет 30 долларов.Общая стоимость изготовления двух пар обуви составляет 40 долларов. Предельные затраты на производство второй пары обуви составляют 10 долларов.

Средняя стоимость

Средняя стоимость — это общая стоимость, деленная на количество произведенных товаров. Он также равен сумме средних переменных затрат и средних постоянных затрат. На среднюю стоимость может влиять период времени для производства (увеличение производства может быть дорогостоящим или невозможным в краткосрочной перспективе). Средние затраты являются движущим фактором спроса и предложения на рынке.Экономисты анализируют средние затраты как в краткосрочном, так и в долгосрочном периоде. Краткосрочные средние затраты варьируются в зависимости от количества производимых товаров. Долгосрочная средняя стоимость включает изменение количества, используемого для всех ресурсов, необходимых для производства.

Взаимосвязь между средней и предельной стоимостью

Средняя стоимость и предельная стоимость влияют друг на друга при колебаниях производства:

Кривая затрат : Этот график представляет собой кривую затрат, которая показывает средние общие затраты, предельные затраты и предельный доход.Кривые показывают, как каждая стоимость изменяется с увеличением цены продукта и количества произведенного продукта.

- Когда средняя стоимость снижается, предельные затраты меньше средней стоимости.

- Когда средние затраты увеличиваются, предельные затраты превышают средние затраты.

- Когда средние затраты остаются неизменными (минимальными или максимальными), предельные затраты равны средним затратам.

Затраты на краткосрочный и долгосрочный периоды

Долгосрочные затраты не имеют фиксированных факторов производства, в то время как краткосрочные затраты имеют фиксированные факторы и переменные, влияющие на производство.

Цели обучения

Объясните разницу между краткосрочными и долгосрочными затратами

Основные выводы

Ключевые моменты

- В краткосрочной перспективе существуют как постоянные, так и переменные затраты.

- В конечном итоге фиксированных затрат нет.

- Эффективные долгосрочные затраты поддерживаются, когда комбинация результатов, которые производит фирма, приводит к желаемому количеству товаров при минимально возможных затратах.

- Переменные затраты изменяются вместе с выпуском.Примеры переменных затрат включают заработную плату сотрудников и затраты на сырье.

- Краткосрочные затраты увеличиваются или уменьшаются в зависимости от переменных затрат, а также от скорости производства. Если фирма хорошо управляет своими краткосрочными затратами в течение долгого времени, у нее будет больше шансов достичь желаемых долгосрочных затрат и целей.

Ключевые термины

- переменные затраты : Затраты, которые изменяются с изменением объема деятельности организации.

- фиксированные затраты : Деловые расходы, не зависящие от уровня товаров или услуг, производимых предприятием.

В экономике «краткосрочный» и «долгосрочный» не определяются в широком смысле как остальное время. Скорее, они уникальны для каждой фирмы.

Долгосрочные затраты

Долгосрочные издержки накапливаются, когда фирмы меняют уровни производства с течением времени в ответ на ожидаемые экономические прибыли или убытки. В конечном итоге фиксированных факторов производства не существует. Земля, рабочая сила, капитальные блага и предпринимательство различаются, чтобы достичь долгосрочных затрат на производство товара или услуги. Долгосрочная перспектива — это этап планирования и реализации для производителей.Они анализируют текущее и прогнозируемое состояние рынка, чтобы принимать производственные решения. Эффективные долгосрочные издержки поддерживаются, когда комбинация результатов, которые производит фирма, приводит к желаемому количеству товаров при минимально возможных затратах. Примеры долгосрочных решений, влияющих на затраты фирмы, включают изменение объема производства, сокращение или расширение компании, а также выход на рынок или уход с него.

Краткосрочные затраты

Краткосрочные затраты накапливаются в реальном времени на протяжении всего производственного процесса.Постоянные затраты не влияют на краткосрочные издержки, только переменные издержки и доходы влияют на краткосрочное производство. Переменные затраты изменяются вместе с выпуском. Примеры переменных затрат включают заработную плату сотрудников и затраты на сырье. Краткосрочные затраты увеличиваются или уменьшаются в зависимости от переменных затрат, а также от скорости производства. Если фирма хорошо управляет своими краткосрочными затратами в течение долгого времени, у нее будет больше шансов достичь желаемых долгосрочных затрат и целей.

Отличия

Основное различие между долгосрочными и краткосрочными затратами состоит в том, что в долгосрочном периоде нет фиксированных факторов; в краткосрочной перспективе существуют как фиксированные, так и переменные факторы.В конечном итоге общий уровень цен, контрактная заработная плата и ожидания полностью адаптируются к состоянию экономики. В краткосрочной перспективе эти переменные не всегда корректируются из-за сжатого периода времени. Чтобы добиться успеха, фирма должна установить реалистичные долгосрочные ожидания в отношении затрат. От того, как обрабатываются краткосрочные издержки, зависит, будет ли фирма выполнять свои будущие производственные и финансовые цели.

Кривая затрат : Этот график показывает взаимосвязь между долгосрочными и краткосрочными затратами.

Экономия и неэкономия масштаба

Возрастающая, постоянная и убывающая отдача от масштаба описывает, насколько быстро увеличивается выпуск по мере увеличения затрат.

Цели обучения

Определите три типа отдачи от масштаба и опишите, как они возникают

Основные выводы

Ключевые моменты

- В экономике окупаемость масштаба описывает, что происходит, когда масштабы производства увеличиваются в долгосрочной перспективе, когда все уровни затрат являются переменными (выбираемыми фирмой).

- Повышение отдачи от масштаба (IRS) относится к производственному процессу, в котором увеличение количества произведенных единиц приводит к снижению средней стоимости каждой единицы.

- Постоянная отдача от масштаба (CRS) относится к производственному процессу, в котором увеличение количества произведенных единиц не приводит к изменению средней стоимости каждой единицы.

- Убывающая отдача от масштаба (DRS) относится к производству, при котором затраты на производство не снижаются в результате увеличения производства.DRS — это противоположность IRS.

Ключевые термины

- возврат к масштабу : термин, относящийся к изменениям выпуска в результате пропорционального изменения всех входов (где все входы увеличиваются на постоянный коэффициент).

- средняя стоимость : В экономике средняя стоимость или себестоимость единицы равна общей стоимости, деленной на количество произведенных товаров.

В экономике, отдача от масштаба описывает, что происходит, когда масштабы производства увеличиваются в долгосрочной перспективе, когда все уровни затрат являются переменными (выбираемыми фирмой).Возврат к масштабу объясняет, как темпы увеличения производства связаны с увеличением затрат в долгосрочной перспективе. Существует три стадии возврата к масштабу: возрастающая отдача от масштаба (IRS), постоянная отдача от масштаба (CRS) и убывающая отдача от масштаба (DRS). Отдача от масштаба варьируется в зависимости от отрасли, но, как правило, у фирмы будет возрастающая отдача от масштаба на низких уровнях производства, уменьшающаяся отдача от масштаба на высоких уровнях производства и постоянная отдача от масштаба в какой-то момент посередине.

Долгосрочные кривые ATC : Этот график показывает, что по мере увеличения выпуска (производства) кривая долгосрочных средних общих затрат уменьшается из-за экономии от масштаба, остается постоянной в отношении постоянной отдачи от масштаба и увеличивается из-за отсутствия экономии за счет масштаба.

Увеличение отдачи от масштаба

Первый этап, увеличение отдачи от масштаба (IRS) относится к производственному процессу, в котором увеличение количества произведенных единиц вызывает снижение средней стоимости каждой единицы. Другими словами, фирма испытывает IRS, когда стоимость производства дополнительной единицы продукции снижается по мере увеличения объема ее производства.IRS может иметь место, например, если стоимость производства произведенного товара снизится с увеличением количества произведенного из-за того, что производственные материалы получены по более низкой цене.

Постоянный возврат к весу

Второй этап, постоянная отдача от масштаба (CRS), относится к производственному процессу, в котором увеличение количества произведенных единиц не приводит к изменению средней стоимости каждой единицы. Если выход изменяется пропорционально всем входам, то отдача от масштаба будет постоянной.

Уменьшение возврата к масштабу

Заключительный этап, убывающая отдача от масштаба (DRS), относится к производству, для которого средние затраты на выпуск увеличиваются по мере увеличения уровня производства. DRS — это противоположность IRS. DRS может возникнуть, если, например, мебельная компания была вынуждена импортировать древесину все дальше и дальше по мере роста ее операций.

Экономические затраты

Экономические затраты основаны на стоимости выбранной альтернативы и выгоде, которую принесла бы лучшая альтернатива, если бы она была выбрана.

Цели обучения

Разбивка экономических затрат фирмы на компоненты

Основные выводы

Ключевые моменты

- В экономической стоимости учитываются затраты, относящиеся к выбранной альтернативе, и затраты, относящиеся к упущенной возможности.

- Компоненты экономических затрат включают общие затраты, переменные затраты, фиксированные затраты, средние затраты и предельные затраты.

- Кривые затрат — график затрат на производство в зависимости от общего количества произведенных товаров.В условиях свободной рыночной экономики фирмы используют кривые затрат, чтобы найти оптимальную точку производства (чтобы минимизировать затраты). Максимизирующие фирмы используют кривые для определения объемов выпуска для достижения производственных целей.

- Средняя стоимость (AC) — общие затраты, разделенные на выпуск (AC = TFC / q + TVC / q).

- Предельная стоимость (MC) — изменение общей стоимости при изменении произведенного количества на одну единицу.

- Кривые затрат — график затрат на производство в зависимости от общего количества произведенных товаров. В условиях свободной рыночной экономики фирмы используют кривые затрат, чтобы найти оптимальную точку производства (чтобы минимизировать затраты).Максимизирующие фирмы используют кривые для определения объемов выпуска для достижения производственных целей.

Ключевые термины

- экономическая стоимость : бухгалтерская стоимость плюс альтернативная стоимость.

- стоимость : Негативные последствия или убытки, которые возникают или должны произойти.

- Альтернативная стоимость : Стоимость любой деятельности, измеряемая в терминах ценности следующей лучшей пропущенной альтернативы (которая не выбрана).

Экономическая стоимость

При производстве товара или услуги фирма должна принимать решения, исходя из экономических затрат.Экономическая стоимость решения зависит как от стоимости выбранной альтернативы, так и от выгоды, которую принесла бы лучшая альтернатива, если бы она была выбрана. Экономическая стоимость включает альтернативную стоимость при анализе экономических решений.

Примером экономических затрат может быть стоимость обучения в колледже. Бухгалтерская стоимость включает в себя все расходы, такие как обучение, книги, питание, жилье и другие расходы. Альтернативные издержки включают в себя зарплату или заработную плату, которую человек мог бы получать, если бы он работал во время учебы в колледже, а не учился в школе.Итак, экономические затраты на обучение в колледже — это бухгалтерские затраты плюс альтернативные издержки.

Составляющие экономических затрат

Экономическая стоимость учитывает затраты, связанные с выбранной альтернативой, и затраты, связанные с упущенной возможностью. Прежде чем принимать экономические решения, фирма примет во внимание ряд компонентов экономических затрат. Эти компоненты включают:

- Общие затраты (TC): общие затраты равны общим фиксированным затратам плюс общие переменные затраты (TC = TFC + TVC).

- Переменная стоимость (VC): стоимость, уплачиваемая переменному входу. Затраты включают труд, капитал, материалы, энергию, землю и здания. Традиционно считается, что переменные затраты — это труд.

- Общие переменные затраты (TVC): то же, что и переменные затраты.

- Постоянная стоимость (FC): стоимость основных средств (тех, которые не меняются в зависимости от производства).

- Общая фиксированная стоимость (TFC): такая же, как фиксированная стоимость.

- Средняя стоимость (AC): общие затраты, разделенные на выпуск (AC = TFC / q + TVC / q).

- Средние фиксированные затраты (AFC): фиксированные затраты, разделенные на выпуск (AFC = TFC / q). Функция средних фиксированных затрат постоянно снижается по мере увеличения производства.

- Средние переменные затраты (AVC): переменные затраты, разделенные на выпуск (AVC = TVC / q). Кривая средних переменных затрат обычно имеет U-образную форму. Он находится ниже кривой средней стоимости, начиная справа от оси y.

- Предельные затраты (MC): изменение общих затрат при изменении произведенного количества на одну единицу.