Порядок формирования производственной и полной себестоимости

Для того, чтобы вести учет по отдельным подразделениям и видам продукции, нужен учет по статьям калькуляции. Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1.Сырье и материалы.

2.Возвратные отходы (вычитаются).

3.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4.Топливо и энергия на технологические цели.

5.Заработная плата производственных рабочих.

6.Отчисления на социальные нужды.

7.Расходы на подготовку и освоение производства.

8.Общепроизводственные расходы

9.Общехозяйственные расходы.

10.Потери от брака.

11.Прочие производственные расходы.

12.Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость состоит из цеховой себестоимости и общих по предприятию затрат и свидетельствует о затратах предприятия, связанных с выпуском продукции;

Полная себестоимость — производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

sdalna10.com

1 | Что такое себестоимость продукции | Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг) |

2 | Виды себестоимости | Технологическая, цеховая, производственная (общезаводская), полная |

3 | Чем отличается цеховая себестоимость от технологической | Косвенными цеховыми затратами |

4 | Чем отличается производственная (общезаводская) себестоимость от цеховой | Косвенными общезаводскими затратами |

5 | Чем отличается полная себестоимость от производственной | Затратами на реализацию готовой продукции |

6 | Какие затраты включаются в цеховые затраты и в косвенные общезаводские затраты | Затраты на управление цехом, затраты на содержание общецеховых служб, общецеховых устройств, на комплектующие, поступающие в цех от других производственных объединений. Аналогично по заводским |

7 | Какие затраты включают в технологическую себестоимость | Затраты на основные материалы, заработную плату основных производственных рабочих и наладчиков, амортизационные отчисления от оборудования и производственной площади, затраты на электроэнергию, ремонт и обслуживание оборудования, на эксплуатацию приспособлений, инструмент и управляющие программы |

8 | Какие затраты считаются переменными | Затраты, которые изменяются прямо пропорционально изменению объема производства: материалы, з/п, инструмент, энергию |

9 | Какие затраты считаются условно постоянными | Затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства: амортизация, цеховые, общезаводские затраты, на отопление, освещение |

10 | Как определяется прибыль предприятия | Прибыль равна разнице между выручкой от реализации и производственной себестоимости реализованной продукции |

11 | Как определить рентабельность продукции | Р=(прибыль общая/себестоимость общая)*100% Рентабельность определяется как отношение прибыли от реализации к затратам на производство и реализацию продукции (услуг) |

12 | Как определяется рентабельность производства фондов | Рентабельность фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормированных оборотных средств |

13 | Что характеризует рентабельность | Степень прибыльности — прибыль, приходящаяся на 1 рубль затрат |

14 | Что такое амортизация О.Ф. | Амортизация – это постепенный перенос стоимости Основных Производственных Фондов на себестоимость выпускаемой продукции |

15 | Что такое амортизационные отчисления | Денежные средства, накопленные в результате амортизации и расходуемые на восстановление стоимости основных фондов и приобретение новых |

16 | Чем характеризуются основные фонды | Те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование), создают условия для его нормального осуществления (произв.здания и сооружения), служат для хранения и перемещения предметов труда и постепенно, по частям, переносят свою стоимость на себестоимость готовой продукции. Стоят более 20 т.р, срок службы более 1 года |

17 | На какие группы разделяются О.Ф. | На активные и пассивные |

18 | Что подразумевается под активной частью | К активным относятся такие О.Ф., которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяют его (машины, оборудование, технологические линии, транспорт) |

19 | Что подразумевается под пассивной частью ОФ | Пассивные фонды не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения) |

20 | Что такое оборотные средства | Это денежные средства и материальные ресурсы предприятия, которые образуют оборотные производственные фонды и фонды обращения. Они полностью расходуются на производство продукции за один оборот и полностью переносят свою стоимость на себестоимость готовой продукции за один оборот |

21 | Что такое фондовооруженность | Это вооруженность основными фондами 1-го рабочего. Стоимость ОФ, приходящаяся на 1-го рабочего в наиболее загруженную смену (обычно1) |

22 | Что такое фондоотдача | Это отдача фондами продукции, т.е. – это стоимость продукции, произведенной за 1 год и приходящейся на 1 рубль стоимости основных фондов |

23 | В каких формах выражается производительность труда | Выработка – это количество продукции, произведенной в единицу рабочего времени и приходящейся на одного среднесписочного рабочего. Трудоемкость – это затраты рабочего времени на производство единицы продукции |

24 | Что такое выработка продукции | Количество продукции, произведенной в единицу времени и приходящейся на одного среднесписочного рабочего в год |

25 | Что такое трудоемкость | Затраты рабочего времени на производство единицы продукции или на выполнение единицы работы |

26 | Как определяется экономическая эффективность вариантов механической обработки | Экономическая эффективность равна разности между приведенными затратами и по базовому и проектируемому вариантам. Э=П б-Ппр |

27 | Какие затраты включаются в приведенные затраты | Приведенные затраты равны сумме технологической себестоимости и капитальным затратам умноженным на коэффициент экономической эффективности капитальных затрат П=Стехнолог+Е*К (или Е+ К) |

studfiles.net

Чем отличается себестоимость от затрат на производство

Понятие себестоимости относится к производимому товару, но в то же время и затраты на производство тесно связаны с продукцией. Так в чем между ними разница? А может, это совершенно одинаковые характеристики, просто наименований несколько? Попробуем разобраться в этом экономическом вопросе более детально.

Определение

Затраты на производство связаны с теми расходами, которые предприятие производит непосредственно на выпуск продукции. К ним относятся материалы и комплектующие, заработная плата и налог на доходы физических лиц, амортизация используемого оборудования и электроэнергия. Все эти затраты прямо или косвенно относятся на производимые товары, потому их обязательно необходимо включать в затраты на производство.

Себестоимость складывается из затрат на производство с добавлением накладных расходов, которые не могут быть распределены прямо пропорционально между единицами товара, но тем не менее закладываются в их себестоимость. Например, сюда входят управленческие расходы на аренду помещений, содержание офиса и оплата труда непроизводственных сотрудников.

к содержанию ↑Сравнение

Все дело в том, что себестоимость – более широкое понятие, которое кроме затрат на производство включает в себя и другие расходы, называемые накладными, или управленческими. Иными словами, чтобы рассчитать затраты на производство, необходимо сложить все понесенные предприятием расходы, связанные с этим видом деятельности.

Для того чтобы знать себестоимость единицы продукции, необходимо учесть не только затраты на ее непосредственное производство, но и те статьи расходов, которые нельзя отнести на проводимый процесс, но тем не менее они присутствуют в деятельности любой организации. Ведь зарплата управленческого персонала, обслуживание программных продуктов или охрана помещений – это тоже расходы, но их величина не зависит от объема производства. Они являются постоянными, а потому не могут быть отнесены на конкретную единицу изготавливаемой продукции. Они входят в себестоимость, но только в качестве накладных или управленческих расходов.

к содержанию ↑Выводы TheDifference.ru

- Себестоимость – общая характеристика продукции, а затраты на производство – частный показатель.

- Затраты на производство используются для расчета себестоимости, а не наоборот.

- Затраты на производство включают расходы, которые были непосредственно произведены при изготовлении продукции, себестоимость кроме производственных затрат включает также и управленческие расходы.

thedifference.ru

Производственная себестоимость | Современный предприниматель

Выражаясь просто, можно определить себестоимость продукции, как объединение выраженных в денежном эквиваленте затрат, направленных на производство и продажу выпущенных товаров либо услуг. Однако понятий себестоимости много, поскольку на разных этапах производства и управления она увеличивается. Темой настоящей статьи является производственная себестоимость, и мы рассмотрим это понятие подробнее.

Производственная себестоимость продукции: определение

Работа компаний всегда ориентирована на выпуск товаров. При этом фирма несет затраты, вкладывая в выпускаемый продукт сырье, трудовые и энергетические ресурсы, т.е. расходы, именуемые производственными.

Чтобы выяснить, какие расходы составляют производственную себестоимость продукта, узнаем об основных видах себестоимости. По мере роста расходов, укладывающихся в цену производимого товара, различают цеховую, производственную и полную себестоимость.

Цеховую составляют затраты, понесенные производственными структурами фирмы, вовлеченными в процесс создания продукции. Производственную себестоимость формирует цеховая, дополненная общими и целевыми расходами. Под полной себестоимостью понимают производственную с прибавленными к ней затратами на перевозку и доставку товаров на рынок.

Итак, производственная себестоимость представляет собой совокупность всех затрат по выпуску продукта и не включает расходов, связанных с реализацией.

Классификация расходов на создание продукта

Производственная себестоимость продукции включает затраты:

- материалы;

- зарплата цехового персонала;

- отчисления в фонды;

- износ ОС и НМА;

- прочие.

Исчисляют себестоимость по статьям затрат, направленных на выпуск и последующую продажу продукции калькулированием ее себестоимости. Применяют типовое группирование затрат, позволяющее наиболее верно рассчитать себестоимость объекта калькуляции, например, вида выпускаемого товара. Все затраты распределяются по статьям калькуляции:

- сырье и материалы, за минусом полезных возвратных остатков;

- покупные и произведенные полуфабрикаты;

- топливо, тепло- и электроэнергия;

- амортизация ОС/НМА;

- оплата труда производственных рабочих;

- взносы в фонды;

- организация производственного процесса и его освоение;

- общепроизводственные и общехозяйственные расходы;

- потери от брака;

- прочие расходы на производство;

- расходы на продажу.

Производственная себестоимость: формула

Суммирование расходов, отнесенных на все перечисленные статьи кроме затрат, связанных с реализацией, формирует производственную себестоимость выпускаемой продукции. Упрощенная формула расчета производственной себестоимости может выглядеть так: С = М + А + З + П, где М – материалы, А – амортизация, З – зарплата, П – прочие расходы.

Под прочими затратами в этой формуле понимают целевые, общепроизводственные и общие отраслевые расходы.

В зависимости от сферы деятельности компании в производственную себестоимость продукта могут входить и иные, специфические для отрасли затраты, зачастую преобладающие над другими. На них опираются экономисты, когда работают над снижением себестоимости и повышением рентабельности продукта. Эти исследования – еще одна цель расчета производственной себестоимости товара.

Поскольку в структуре затрат расходы группируют постатейно, каждому показателю, включенному в расчет, соответствует процентная часть, а позиции затрат определяют соотношение группы расходов в общей сумме, уточняя приоритетность одних и возможность снижения других. Поскольку на показатель долевых затрат оказывают влияние самые разные внешние и внутренние экономические факторы, постоянной величины себестоимости невозможно добиться даже у производителей одинаковых продуктов. Поэтому введено понятие фактической производственной себестоимости, т. е. рассчитанной на заданный момент времени.

Расчет производственной себестоимости важен для предприятия и оказывает непосредственное влияние на выстраивание стратегии развития фирмы, ее положении в отрасли, а грамотный анализ позволяет использовать ресурсы производства в создании товара наиболее эффективно.

spmag.ru

Затраты, расходы и издержки предприятия

Каждому владельцу предприятия приходится сталкиваться с такими понятиями, как затраты, расходы и издержки. Людям не сведущим в вопросе покажется, что данные термины несут одинаковый смысл, но это три больших разницы.

Виды затрат

Затраты — анализ стоимости всевозможных типов ресурсов, используемых для изготовления и продажи продукции за конкретный период времени. С целью улучшения процессов управления их классифицируют по признакам:

- экономической роли;

- целесообразности;

- отношению к объему производства;

- роли в процессе производства;

- отношению к готовому продукту.

В зависимости от управленческих задач затраты разделяют на виды:

В зависимости от управленческих задач затраты разделяют на виды:

- Альтернативные, что означает упущенную выгоду, когда одни действия исключают появление других. Наглядным примером служит следующая ситуация. Организация, специализирующаяся на производстве табуреток, получает заказ на изготовление столов. Если компания его примет, у нее не хватит производственных мощностей.

- Невозвратные. К таковым причисляют, например, первоначальную стоимость приобретенного оборудования. Несмотря на то, что приборы в данный момент времени не используются, величина денежных вложений, сделанная на их приобретение, не может измениться.

- Маржинальные — возникают, если производятся дополнительные единицы продукции. В сложившейся ситуации показатель изменяется при снижении или увеличении объемов производства.

Виды расходов

Расходами предприятия называют траты, выполненные в определенный временной период, которые имеют экономическое обоснование и подтверждены документально. Их отображают в отчетах в графе убытков и прибылей.

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

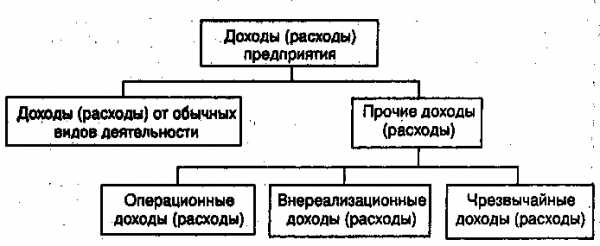

- Связанные с деятельностью предприятия. В данную категорию входят траты на покупку сырья и материалов, расчеты по заработной плате, отчисления в страховые фонды.

- Операционные — спровоцированные предоставлением компаниями активов во временное пользование. Траты обусловлены участием предприятия в уставе других организаций, продажей основных средств или иных активов.

- Внереализационные — к таковым относятся штрафы, возмещение убытков, пени по кредитам, неустойки за не выполнение условий договоренностей.

- Чрезвычайные траты — связанные с форс-мажорными обстоятельствами.

Читайте также: что такое компания?Следует обратить особое внимание, что расходы бухгалтерского учета отличаются от тех, которые учитываются в налогообложении. Во втором случае существуют только траты, связанные с производством и сбытом продукции, а также внереализационные траты.

Виды издержек

Издержками называют совокупность нескольких типов растрат на изготовление и реализацию товаров или их отдельных частей. Данное понятие включает в себя специфические виды трат, к ним причисляют единый социальный налог, потери из-за брака.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

В чем отличие?

Отождествление понятий, рассматриваемых выше, способно принести компании неприятные последствия, поэтому необходимо понимать, в чем их различия. Чем отличаются затраты от расходов и издержек?

- Затраты имеют денежное выражение. Возникают вследствие использования приобретенных товаров или услуг для обеспечения производственно-управленческого процесса.

- Расходы выражаются денежно, но с ними связано уменьшение экономических выгод. Возникают, когда фирма утрачивает ресурсы либо уменьшается их стоимость.

- Издержки — стоимость сырья и материалов, приобретенных компанией. Таким образом, это натуральное выражение растрат предприятия.

Выводы

Из всего сказанного следует, что при принятии производственных решений, необходимо владеть полной информацией о финансовых потоках. Наличие таких данных позволяет руководству видеть:

- во сколько обходится производство;

- какой вклад на покрытие растрат вносят отдельные товарные единицы;

- каким образом можно достичь положительного результата.

Видео: различие понятий — издержки, затраты и расходы?

gderaznica.ru

Расходы, затраты, себестоимость — определения и отличия POINT-V.RU

«Расходы», «затраты», «себестоимость» — в этой статье мы остановимся на этих понятиях.

Сталкиваясь с повседн евной деятельностью компаний, мы постоянно слышим ряд терминов, причем зачастую они используются стихийно и привычно-неправильно, а это приводит к недопониманию между сотрудниками.

евной деятельностью компаний, мы постоянно слышим ряд терминов, причем зачастую они используются стихийно и привычно-неправильно, а это приводит к недопониманию между сотрудниками.

Когда мы говорим о бизнесе, мы подразумеваем наличие расходов, которые мы так или иначе несем. Расходы, затраты, себестоимость – являются ли эти понятия синонимами? Не совсем, хотя даже опытные руководители периодически их путают.

Итак.

Затратами предприятия – называют выраженную в денежном выражении стоимость материальных, трудовых и финансовых ресурсов, которые используются для обеспечения процесса производства.

В отличие от затрат, расходами называют ту часть затрат, которую понесло предприятие при изготовлении продукции (работ, услуг), реализованной в данном отчетном периоде. То есть, тогда, когда происходит отгрузка продукции, затраты предприятия переходят в расходы.

В бухгалтерском и в налоговом учете понятие «расходы» также звучат по-своему.

С точки зрения бухгалтерского учета расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

С точки зрения налогового учета, расходы – это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Теперь следует определиться с понятием «себестоимость». Себестоимостью продукции называют стоимостную оценку текущих затрат на производство и реализацию продукции.

Подведя итог, можно сделать вывод, что расходы на реализованную продукцию и себестоимость реализованной продукции – понятия синонимы.

В классической учебной литературе принята достаточно обширная классификация затрат. Наш совет — не вникайте в эту классификацию до поры до времени.

Тому, кто только что открыл свою фирму и пытается свести концы с концами, кто только начал работать, и тех у кого предприятие невелико, для начала важно точно знать деление затрат на постоянные и переменные.

Это поможет правильному планированию финансовых ресурсов.

Постоянными называют такие затраты, величина которых не меняется с изменением загрузки производственных мощностей и не зависит от текущего объема производства. К таким затратам следует относить:

- арендную плату;

- заработную плату руководства организации и сотрудников, если она не зависит от объема произведенной или реализованной продукции;

- амортизацию основных средств.

Под переменными следует понимать затраты величина которых изменяется в связи с изменением объема производства или степени загрузки производственных мощностей.

К таким затратам следует относить:

- затраты на сырье;

- затраты на материалы для изготовления продукции;

- затраты на энергию для технологического процесса и др.

Данное логическое разделение затрат следует всегда помнить, так как при создании собственного бизнеса мы в первую очередь начинаем нести затраты. Даже тогда, когда мы еще ничего не начали производить или оказывать услуги. Затраты в отличие от прибыли будут всегда. И, конечно, их лучше заранее планировать, чем с ужасом думать, где взять деньги на очередной месяц аренды помещения или заработную плату сотрудникам.

Есть еще пара тонкостей, которые следует знать в планировании постоянных и переменных затрат. Переменные затраты в себестоимости всего выпуска продукции (работ, услуг) растут пропорционально изменению объема производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных затрат, наоборот, не изменяется с увеличением объема производства в общей сумме затрат, а в расчете на единицу продукции затраты уменьшаются пропорционально его росту.

В любом случае, открывая свое дело не забывайте, что хотя расходы и обязательно будут, но их состав, размер и качество будет зависеть от Ваших навыков планирования и рациональности путей достижения цели.

Валерия Вахрамеева

Смотрите также

point-v.ru

Полная себестоимость | Современный предприниматель

Одной из самых востребованных и необходимых в экономике и бизнесе является формула расчета полной себестоимости продукции фирмы, т. е. объединенной стоимости затрат на создание и реализацию услуги или товара. Полная себестоимость – это объем всех издержек компании, включая коммерческие, направленных на производственный процесс. Именно об этом показателе пойдет речь в этой статье.

Полная себестоимость продукции: понятие

Термин «себестоимость» многогранен и включает множество определений внутри одного предприятия. Например, себестоимость может являться цеховой (включающей расходы, понесенные исключительно цехом, где произведен продукт), производственной (т.е. дополненной затратами, понесенными всеми задействованными в процессе создания товара структурами предприятия).

А вот в понятие полной себестоимости помимо перечисленных затрат фирмы входят расходы на организацию законченного процесса производства товара/услуги и его последующей продажи. Т.е. к производственной себестоимости приплюсовываются расходы на транспортировку и доставку продукта конечному потребителю.

Полная себестоимость: формула

Обобщая указанную выше информацию, формулу полной себестоимости (Сп) можно представить такой:

- Сп = Спр + Рп, где Спр — производственная себестоимость, а Рп – расходы, понесенные предприятием на организацию продаж, транспортировку и другие коммерческие нужды.

Таким образом, полная себестоимость продукции предприятия равна сумме расходов, связанных с ее созданием и реализацией.

В свою очередь производственная себестоимость формируется суммированием расходов производства без учета затрат на продажу:

- Спр = Зосн + З н, где Зосн – прямые затраты, а Зн – накладные расходы.

Рассмотрим структуру издержек, составляющих производственную себестоимость, как важнейшей составляющей части рассматриваемого показателя. К ним относятся стоимость запасов, труда и накладных расходов, вложенных в процесс создания продукта. Причем, включаются в этот показатель затраты всех подразделений, занятых изготовлением, а также управленческие расходы.

Различают такие статьи затрат, составляющие себестоимость производства:

- Сырье и ТМЦ, за минусом реализуемых отходов;

- Приобретаемые комплектующие и полуфабрикаты;

- Топливо, тепло- и электроэнергия на производственные цели;

- Зарплата цеховых рабочих – основная и дополнительная;

- Страховые взносы на зарплату рабочих цехов;

- Амортизация инструмента, содержание оборудования и другие специфические расходы;

- Цеховые и общезаводские затраты.

В себестоимость производства не входят затраты на продажу и дистрибуцию, учитываемые отдельно и объединенные второй составляющей формулы – расходов на реализацию.

Итак, полная себестоимость продукции определяется, как сумма всех издержек на производство и продажу. При этом деление их на прямые/косвенные, а также постоянные/переменные роли не играет. Но мы рассмотрим структуру издержек, которые учитываются в показателе полной себестоимости. Прямыми являются расходы:

- Материалов, использованных в производстве;

- На зарплату цехового персонала.

К косвенным относят общепроизводственные и общехозяйственные расходы, накапливаемые на отдельных счетах, которые в конце периода закрываются, пропорционально включаясь в себестоимость всех видов выпускаемой продукции. Пропорции выстраиваются по определенному алгоритму распределения, принятому в компании.

Отражение затрат по формированию полной себестоимости в бухгалтерском учете

Сумма затрат, прямо и косвенно связанных с производством продукта, отражается на сч. 20. Прямые затраты фиксируются в дебете счета 20 с кредита счетов 10, 70, 69, 60 и др. Затраты вспомогательных производств собираются в дебете счета 23 и в конце периода переносятся в д/т 20 проводкой Д/т 20 К/т 23.

Косвенные расходы отражаются в дебете счетов 25, 26, 28, которые закрываются по окончании отчетного периода записью Д/т 20 К/т 25, 26, 28. В дальнейшем дебетовые величины с кредита счета 20 переносятся в дебет счетов 41, 43, 90.

Поскольку полная себестоимость продукции – это затраты предприятия на создание продукта с учетом всех видов расходов, на основании ее величины грамотный аналитик сможет сделать выводы о прибыльности или убыточности продукта и перспективах рациональности ее выпуска в будущем.

spmag.ru