Потребительский кредит на благоустройство для жителей села в Россельхозбанке

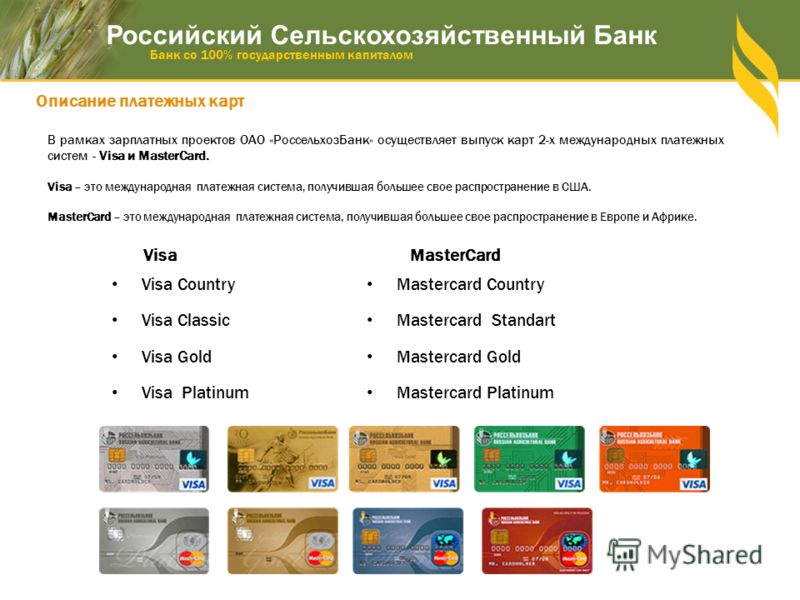

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Какие документы? нужны для кредита в Россельхозбанке?

Почему важно знать, каков пакет документов?

Потребительские кредиты Россельхозбанка без обеспечения — это низкие процентные ставки, отсутствие комиссии за рассмотрение и выдачу наличных, выбор типа платежа по усмотрению клиента и длительные сроки кредитования.

Однако за низкую переплату заемщику придется расплачиваться сбором внушительного пакета обязательных документов, которые потребуются для рассмотрения заявки.

Знать, какие нужны документы — сэкономить время. Не нужно будет ходить лишний раз в банк и предоставлять нужные справки. Подготовив нужный пакет документов один раз можно сэкономить очень много времени — вашего и банковских работников. Поэтому нужно составить список и подготовить все нужные копии.

На каком этапе запрашиваются документы при оформлении кредита в Россельхозбанке?

Чтобы правильно ответить на этот вопрос, нужно рассмотреть процедуру оформления займа в этой кредитной организации.

Произведя расчеты на кредитном калькуляторе Россельхозбанка, выбрав подходящую кредитную программу, заемщик должен заполнить короткую онлайн-заявку с основной идентифицирующей клиента информацией (ФИО, дата рождения, телефон, электронная почта). Также в заявке нужно выбрать сумму и срок желаемого кредита.

После этого онлайн-анкета будет отправлена на предварительное рассмотрение. На этом этапе никакие документы от заемщика не потребуются, не нужен даже паспорт.

В случае положительного предварительного решения с потенциальным заемщиком свяжется сотрудник банка. С ним можно будет подробно обсудить условия продукта, подобрать более подходящую программу, если понадобится. Он проконсультирует насчет необходимых документов для оформления займа, перечислит полный перечень бумаг, который нужно будет записать.

Также список обязательных документов можно посмотреть на сайте банка в разделе «Документы» во вкладке выбранного кредита.

Именно после разговора с сотрудником клиенту нужно будет собирать все документы, чтобы прийти в офис банка для заполнения анкеты уже с готовым комплектом обязательных бумаг.

Без них сотрудник банка заполнять анкету для итогового рассмотрения не будет.

Как только заемщик соберет нужные справки, ему можно будет обратиться в офис Россельхозбанка к кредитному менеджеру. Он заполнит расширенную анкету со слов клиента, заберет все документы и т.д. После этого заявка будет отправлена на окончательное рассмотрение, которое длится порядка 2-5 рабочих дней.

В течение этого времени банк может запросить дополнительные документы о платежеспособности клиента, если они понадобятся для вынесения окончательного решения.

Когда заявку одобрят, клиент должен будет вновь посетить отделение банка для подписания кредитного договора и получения денежных средств.

Что такое минимальный список документов? Зачем он нужен?

Минимальный список документов включает в себя стандартные общероссийские документы, которые есть практически у каждого резидента РФ:

- Паспорт

- СНИЛС

- ИНН

- Медицинский полис

- Военный билет (для мужчин в возрасте до 27 лет)

Минимальный список документов в Россельхозбанке нужен для идентификации клиента. Перечисленные документы предоставляются сотруднику банка только в оригинале. Они никак не влияют на положительное решение, увеличение суммы или срока, на понижение процентной ставки и т.д.

Что такое полный (обязательный) список документов?

Полный список документов — это весь перечень обязательных документов, которые нужно предоставить в банк для рассмотрения заявки. Он состоит из документов, идентифицирующих заемщика, подтверждающих занятость и платежеспособность. Как правило в полный список документов входят:

Как правило в полный список документов входят:

- Паспорт

- ИНН/СНИЛС

- Справка 2НДФЛ с работы за 3-6-12 месяцев с печатью и подписью работодателя. В этой справке указываются доходы клиента в виде заработной платы. Помимо 2НДФЛ можно предоставить в банк справку о доходах по форме банка.

- Копия трудовой книжки с отметками о трудовой занятости на момент подачи заявки на кредит. Сканкопия должна быть заверена печатью и подписью работодателя.

Именно эти документы влияют на положительное решение по заявке с учетом хорошей кредитной истории заемщика. А на основании продолжительности трудового стажа и уровня зарплаты банк формирует максимально допустимую сумму кредита и срок.

Без предоставления полного или обязательного пакета документов банк не будет даже рассматривать заявку на кредит.

Что такое дополнительный список документов?

Дополнительный список документов призван подтвердить платежеспособность клиента альтернативными способами. Чаще всего он включает в себя:

- Водительские права или ПТС автомобиля, в котором указано, что заемщик является владельцем авто.

- Свидетельство о регистрации собственности на недвижимое имущество и т.д.

- Загранпаспорт с отметками о выезде за границу в течение последнего года. По мнению банкиров это тоже свидетельствует о достатке клиента. И чем больше отметок в загранпаспорте, тем выше шанс на одобрение заявки.

- Акции, облигации, другие ценные бумаги, свидетельствующие о достатке заемщика и т.д.

- Налоговая декларация о получении дополнительных доходов

В большинстве банков документы из дополнительного списка никак не влияют на решение по кредиту, ну максимум на 5-10%. А вот максимально одобренная сумма при предоставлении таких документов может быть увеличена.

Больше всего в расчет такие документы принимаются теми банками, в которых есть моментальные экспресс-кредиты по одному паспорту (Хоум Кредит, Русский Стандарт, Ренессанс Кредит и т. д.) В этих организациях дополнительные документы из списка могут даже повлиять на положительное решение, увеличив шансы на такой исход.

д.) В этих организациях дополнительные документы из списка могут даже повлиять на положительное решение, увеличив шансы на такой исход.

Какие обязательные документы для получения кредита без обеспечения в Россельхозбанке?

К сожалению, или к счастью, но среди справок на получение кредита в Россельхозбанке документы из дополнительного списка не числятся.

Чтобы кредитную заявку рассмотрели, потенциальный заемщик Россельхозбанка должен представить следующий пакет обязательных документов:

- Паспорт гражданина РФ

- Свидетельство о временной регистрации, при отсутствии постоянной прописки

- Документы, свидетельствующие о семейном положении или детях (свидетельство о браке/расторжении, брачный контракт, свидетельство о рождении ребенка и т.д.)

- Военный билет для лиц мужского пола в возрасте до 27 лет включительно

- Копия трудовой книжки или трудового договора/контракта (сканкопия должна содержать все страницы, даже пустые с печатью и подписью работодателя не позднее 30 дней с момента подачи заявки)

- Справка о доходах 2НДФЛ за 6 месяцев, выданная не позднее 30 дней с момента подачи заявки. Если клиент получает зарплату на счет в Россельхозбанке, то ему достаточно взять счет-выписку за 3 месяца.

Дополнительные документы, подтверждающие доходы, которые могут увеличить допустимую сумму кредита в Россельхозбанке:

- Документ, подтверждающий право собственности на помещение, предоставляемое в аренду + договор аренды

- Вознаграждения по договорам гражданско-правового характера, от использования интеллектуальной собственности и т.д. Все допдоходы должны быть задекларированы.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

ФАС России | Телереклама кредита Россельхозбанка не дает представления о полной его стоимости

Телереклама кредита Россельхозбанка не дает представления о полной его стоимости

6 июля 2012 года Комиссия Федеральной антимонопольной службы (ФАС России) признала ненадлежащей телерекламу ОАО «Россельхозбанк» с условиями кредитования по ставке 9,9%, демонстрирующуюся на экране в течение короткого времени и выполненную нечитаемым шрифтом. Комиссия пришла к такому выводу, поскольку такое оформление рекламного ролика противоречит требованиям части 7 статьи 5, пункта 2 части 2, части 3 статьи 28 Федерального закона «О рекламе».

В ФАС России поступило обращение гражданина с претензией к рекламе банка ОАО «Россельхозбанк» по предоставлению кредита по ставке 9,9%. Реклама транслировалась в эфире телеканала «Россия 1» в марте-мае 2012 года.

Реклама призывает к приобретению упомянутого кредитного продукта банка и его использованию. Рекламный ролик завершает постер с условиями кредитования по ставке 9,9%. Ролик демонстрируется на экране в течение короткого времени и выполнен мелким, нечитаемым шрифтом.

Сумма расходов, которую понесут потребители, получившие кредит по ставке 9,9%, формируется из тех выплат, которые осуществит заёмщик по кредитному договору в течение срока, на который выдан кредит, исходя из суммы кредита.

К условиям, определяющим стоимость кредита для заёмщика, относятся сумма кредита, срок кредитного договора, процентная ставка, единовременные и периодически взимаемые платежи, а также иные условия, если их включение в кредитный договор может повлиять на сумму денежных средств, которую заёмщик должен выплатить кредитору по кредитному договору.

В этой рекламе крупным шрифтом выделено наиболее привлекательное для потребителей условие – процентная ставка 9,9% годовых. Иные же условия, влияющие и определяющие стоимость кредита и расходы по кредиту, в этой рекламе указаны формально и не могут быть восприняты потребителями, поскольку предоставляются потребителям в течение короткого промежутка времени и выполнены мелким шрифтом. Это не позволяет потребителю воспринимать полную информацию.

Иные же условия, влияющие и определяющие стоимость кредита и расходы по кредиту, в этой рекламе указаны формально и не могут быть восприняты потребителями, поскольку предоставляются потребителям в течение короткого промежутка времени и выполнены мелким шрифтом. Это не позволяет потребителю воспринимать полную информацию.

Указание в рекламе лишь отдельного условия кредита само по себе не позволяет потребителю, проявляющему интерес к рекламируемой услуге, получить достаточные сведения об услуге. Это способствует формированию у него неверных представлений о сумме денежных средств, расход которой потребуется для пользования рекламируемым продуктом. При этом вся необходимая и требуемая по закону информация, должна доводиться непосредственно в рекламе с тем, чтобы обеспечить возможность потребителю с ней ознакомиться, так как она может существенно повлиять на его выбор.

Таким образом, условия, являющиеся существенной информацией для потребителей не были доведены до потребителей надлежащим образом. Потребитель фактически не получил предусмотренную законом информацию и вводится в заблуждение о предлагаемой финансовой услуге.

В соответствии со статьёй 38 Федерального закона «О рекламе» рекламодатель – в этом случае ОАО «Россельхозбанк» — несёт ответственность за нарушение требований закона о рекламе, установленных статьёй 5 и статьёй 28 закона.

Справка

1. В соответствии с частью 7 статьи 5 Федерального закона № 38-ФЗ «О рекламе» не допускается реклама, в которой отсутствует часть существенной информации о рекламируемом товар, об условиях его приобретения или использования, если при этом искажается смысл информации и вводятся в заблуждение потребители рекламы.

2. В соответствии с пунктом 2 части 2 статьи 28 Федерального закона «О рекламе» в рекламе финансовых услуг не допускается умалчивать об иных условиях оказания соответствующих услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, которую понесут воспользовавшиеся услугами лица, если в рекламе сообщается хотя бы одно из таких условий.

3. Согласно части 3 статьи 28 Федерального закона «О рекламе», если реклама услуг, связанных с предоставлением кредита, пользованием им и погашением кредита, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие фактическую стоимость кредита для заёмщика и влияющие на неё.

4. В прошлом году ФАС России пресекла более 12 тысяч различных нарушений закона о рекламе. Ненадлежащая реклама финансовых услуг составила 12,5 % от общего количества нарушений закона.

Досрочное погашение кредита в Россельхозбанке

Досрочное погашение кредита в Россельхозбанке предусмотрено настоящим законодательством Российской Федерации и предлагает клиенту ряд возможностей для быстрой ликвидации долга без наложения штрафных санкций. Хоть платежи и вносятся стандартным способом, при этом следует учитывать дополнительные требования.

В данном материале мы рассмотрим:

- способы внесения платежей;

- возможность частичного и полного погашения;

- дополнительные требования от клиента;

- калькулятор для расчета кредитной информации;

- возможность получения остатка средств по страховке.

Как досрочно погасить кредит в Россельхозбанке?

Правки Закона Российской Федерации подразумевают возможность досрочного погашения кредита Россельхозбанка без наложения при этом штрафных санкций. Это касается ипотечного и потребительского кредитования. Клиент может не опасаться увеличения процентных выплат, или внесения в черный список банковской организации. Внося лишние средства по долгу, вы:

- снижаете сумму ежемесячных выплат;

- сокращаете продолжительность кредитования;

- позиционируетесь как добросовестный плательщик с соответствующей меткой в кредитной истории;

- можете затребовать остаток средств по страховке, если такая была оформлена;

- увеличиваете шанс претендовать на получение нового кредитного займа, так как ликвидируете текущую задолженность.

Вышеуказанные преимущества – хороший повод с ответственностью подойти к процессу оплаты задолженности. Предварительно ознакомьтесь с дополнительной информацией, чтобы избежать возможных проблем и недопонимания.

Способы внесения платежейВнести платежи можно привычными способами:

- воспользовавшись функционалом собственной системы ЛК РСХБ. Здесь вы можете не только получить актуальную информацию по действующим кредитам, но и всего за несколько нажатий перевести необходимую сумму с дебетовой карты;

- согласно аналитической информации, множество клиентов обслуживаются сразу в нескольких банках. Системы интернет-банкинга разных организаций также позволяют оплачивать услуги своих конкурентов. За такие транзакции может списываться дополнительная комиссия. Все действия выполняются в режиме онлайн из любого места, где есть подключение к интернету;

- посещение ближайшего центра обслуживания, почтового отделения, использования банкомата или другого терминала также выступают в качестве классических способов пополнения счета;

- электронные платежные сервисы поддерживают переводы на счета банковских организаций. Здесь также списывается дополнительная комиссия.

Стоит помнить, что все вышеуказанные операции должны соблюдаться предварительным оповещением менеджера Россельхозбанка о необходимости досрочного внесения средств. Сделать это можно при помощи написания заявления по установленной форме. Это обязательный порядок, без которого могут возникнуть проблеме при перерасчете кредита.

Частичное досрочное погашение кредита в Россельхозбанке

Данная процедура подразумевает внесение дополнительной суммы на кредитный счет, после погашения основного ежемесячного долга. Так вы сможете:

- сократить срок выплат;

- уменьшить переплату по процентам.

Рекомендуется предварительно выполнить самостоятельные расчеты при помощи кредитного калькулятора. Так вы сможете наглядно убедиться в возможности получения дополнительной экономии. Как и во всех случаях, предварительно нужно написать письменное заявление в банковском отделении (исключение – владельцы кредитных карт, где платеж фиксируется от потраченной суммы и высчитывается автоматически).

Как и во всех случаях, предварительно нужно написать письменное заявление в банковском отделении (исключение – владельцы кредитных карт, где платеж фиксируется от потраченной суммы и высчитывается автоматически).

Полное досрочное

В данном случае заемщик вносить полную сумму остатка по долгу. Такая транзакция должна производиться непосредственно в банковской организации. Менеджер РСХБ обозначит вам точную сумму остатка и предложит заполнить готовую форму заявления для закрытия кредита. Выполнив платеж и предоставив соответствующую квитанцию, ваши соглашения с банком будут аннулированы, а кредит ликвидирован. Преимущества здесь очевидные:

- вы избавляетесь от необходимости ежемесячного внесения средств;

- отсутствует переплата по ежемесячному начислению процентов;

- можно без затруднений открыть новый заем;

- клиент получает положительную отметку в своей кредитной истории.

Порядок досрочного погашения

Рассмотрев вышеуказанную информацию, можно выделить следующий порядок действий для погашение кредита Россельхозбанка:

- Необходимо предварительно оповестить представителей РСХБ о ваших потребностях в досрочном аннулировании соглашений или внесении дополнительной суммы. Это должно быть сделано не менее чем за 5 суток, что позволит своевременно откорректировать будущий график выплат;

- Ключевое условие – внесение указанной в заявлении суммы до установленного срока. Если вы не пополните счет, будет начисляться пеня, а действия расцениваться аналогично просрочке по основному платежу;

- При желании полностью погасить кредит, необходимо написать соответствующее заявление (форма находится на сайте Россельхозбанка). Оно должно быть заверено в офисе обслуживания.

Если все было выполнено корректно, вы получите на руки соответствующую документацию.

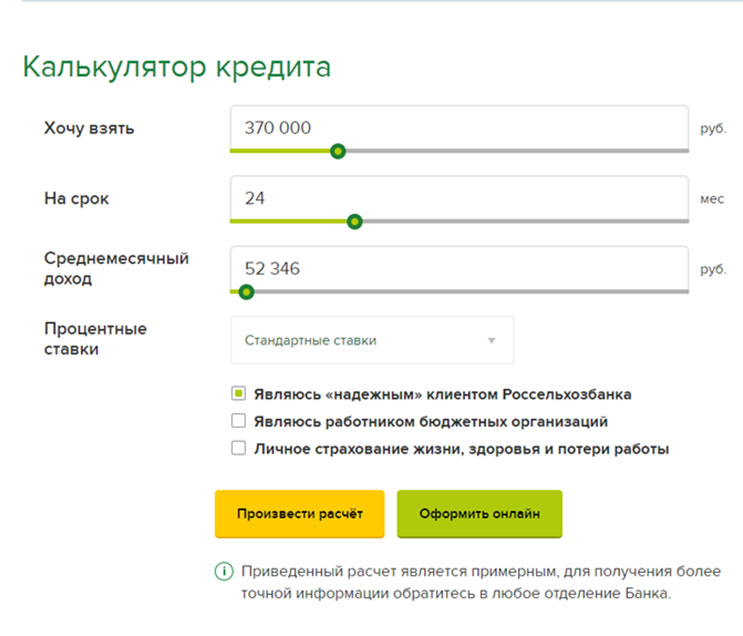

Калькулятор досрочного погашения кредита Россельхозбанк

В любой момент вы можете самостоятельно получить кредитную информацию с учетом вносимых дополнительных средств. Сделать это можно при помощи бесплатного калькулятора РСХБ, располагающегося на соответствующей странице официального сайта. Клиенту потребуется заполнить предложенные формы и указать:

Сделать это можно при помощи бесплатного калькулятора РСХБ, располагающегося на соответствующей странице официального сайта. Клиенту потребуется заполнить предложенные формы и указать:

- сумму кредитования;

- продолжительность;

- процентную ставку;

- другие дополнительные условия, включая сумму планируемого платежа.

Система в автоматическом режиме произведет расчеты и выведет на экран удобную для экспорта таблицу. Так вы можете узнать размер снижения платежей и убедиться в выгоде от досрочных взносов.

Заявление на досрочное погашение части кредита

Заявление на дополнительный платеж по кредиту нужно писать в большинстве случаев (исключение – пользователи ряда тарифов по кредитным картам). В форму вы указываете:

- персональные данные;

- номер и другую информацию по выданному кредитному договору;

- число, до которого вы внесете платеж;

- сумму, на которую будет пополнен счет.

Этот документ позволит сотрудникам банковской организации произвести расчеты и предоставить клиенту актуальную информацию о дальнейших транзакциях.

Заявление на полное досрочное погашение Россельхозбанк

Заявление на досрочное погашение кредита Россельхозбанк схоже с вышеуказанным аналогом. Здесь клиенту также нужно внести личную информацию, данные кредитного договора. Точная сумма вам будет названа менеджером, стоит уточнить ее (даже нехватка нескольких копеек будет сопровождаться начислением пени и активностью займа).

Внеся требуемую сумму, предоставьте квиток сотруднику РСХБ. Дополнительно потребуется заполнить готовую форму заявления для закрытия кредита, после чего вам будут выданы соответствующие подтверждающие документы.

Возврат страховки

Также обратите внимание на возможность возврата остаточной суммы по страховке (если такая услуга приобреталась). Вам потребуется посетить обслуживающую страховую компанию и заполнить заявление. Специалисты произведут расчеты и выдадут вам неиспользованные деньги.

Досрочное погашение кредита в Россельхозбанке: порядок и заявление

В каждом кредитном договоре прописывается условия досрочного гашения заемных средств, также законодательством обусловлено право данного действия. Клиент в меру возможностей производит частичное или полное досрочное погашение кредита в Россельхозбанке, благодаря чему избегает дополнительных трат по долговым обязательствам.

В этой статье предоставляется возможность узнать следующую информацию:

- методы зачисления средств;

- как производится погашение в случае досрочного или полного закрытия;

- требования к услуге;

- онлайн-сервис расчета погашения;

- можно ли вернуть страховку.

Как досрочно погасить кредит в Россельхозбанке

Клиент вправе воспользоваться законом и погасить кредит досрочно без наложения дополнительных комиссий и штрафов. Программы, которые реализуют данную возможность: ипотека и потребительский кредит. В этом случае отсутствует вероятность ухудшения кредитной истории или увеличение годовой ставки. Преимущества досрочного гашения:

- происходит понижение ежемесячных платежей;

- уменьшается срок кредитования;

- появляется положительная отметка добросовестного заёмщика;

- появляется возможность забрать остатки страховки, если она была приобретена;

- получаете больший шанс для оформления нового кредита, благодаря отсутствию задолженности.

Как видно из приведенного списка есть большой стимул выплатить кредит раньше срока. Для того чтобы избежать проблем и возникновения дополнительных вопросов изучите ниже представленную информацию.

Способы внесения платежей

Заплатить по кредиту и внести досрочно средства для закрытия договора можно следующими способами:

- личный онлайн-кабинет Россельхозбанка. В данном сервиса клиент видеть актуальную информацию по договору, и также в один клик может произвести досрочное погашение кредита, используя дебетовую карту РСХБ;

- личные кабинеты сторонних финансовых организаций. Клиент может иметь различные расчетные счета в сторонних организациях. В РСХБ реализована услуга погашения кредита с других карт, при этом необходимо знать, что зачисление будет продолжительным и взимается комиссия;

- отделения банка, терминалы, банкоматы, отделения почты – в каждом приведенном способе есть услуга оплаты кредита Россельхозбанка;

- электронные кошельки позволяют оплатить большое количество услуг и товаров, в том числе и кредитные обязательства, но также снимается определённая комиссия за совершение операции.

В данном сервиса клиент видеть актуальную информацию по договору, и также в один клик может произвести досрочное погашение кредита, используя дебетовую карту РСХБ;

В данном сервиса клиент видеть актуальную информацию по договору, и также в один клик может произвести досрочное погашение кредита, используя дебетовую карту РСХБ;Важная информация для заемщиков. Перед тем как погасить кредит необходимо известить менеджера банка и написать установленное заявления. Так как при невыполнении этих действий могут возникнуть разногласия по сумме оплаты.

Частичное досрочное погашение кредита в Россельхозбанке

Кредит можно закрыть не полностью, а только частично. Какие преимущества при этом виде погашения:

- уменьшается срок кредитного договора;

- снижается общая переплата по кредиту.

Банк рекомендует клиентам, которые желают произвести досрочное погашение рассчитать возможную выгоду через онлайн-сервис кредитного калькулятора. Необходимо оповестить банк о данном решении при помощи заполнения заявления, утвержденного организацией. В случае кредитного продукта в виде карты — эта необходимость отпадает из-за автоматического расчета задолженности после оплаты услуг и товара.

Полное досрочное закрытие кредита

Этот вид погашения предполагает внесение оставшейся сумму по кредитному договору. Клиенту необходимо посетить отделение банка, для того чтобы менеджер произвёл расчеты и предоставил точную сумму для досрочного гашения. И также придется заполнить заявление банка, которое подтверждает окончательное закрытие кредита. После произведённых действий и внесения средств договор аннулируется и обязательства считаются выполненными. К положительным сторонам данного способа относится:

После произведённых действий и внесения средств договор аннулируется и обязательства считаются выполненными. К положительным сторонам данного способа относится:

- отсутствует необходимость внесения ежемесячных платежей;

- не нужно будет оплачивать переплату, которая возникает при всем сроке действия договора;

- подать заявку на новый кредит с более выгодными условиями;

- улучшение кредитной истории как в самом РСХБ, так и для сторонних финансовых организаций.

Этапы погашения

Для того чтобы закрыть кредит правильно стоит придерживаться следующим правилам:

- Оповестите Россельхозбанк о решении досрочного частичного и полного погашения кредита. Сделать это нужно не менее чем за пять рабочих дней, для того чтобы менеджер рассчитал необходимую сумму.

- Главным обязательством заемщика после оповещения – уплата указанной суммы в установленный финансовым учреждением срок.

- Если принято решение полного закрытия кредита необходимо заполнить и предоставить в банк форму заявления, которое можно взять на официальном сайте банка. Обязательным условием – регистрация заявления менеджером отделения.

При всех описанных этапах и вовремя внесенной суммы клиент получает на руки документ, подтверждающий досрочное гашение долговых обязательств.

Онлайн-услуга калькулятора расчета досрочного погашения

Кредитный калькулятор предназначен для расчета выгоды от досрочного погашения займа. Для использования необходимо зайти на официальный сайт РСХБ и заполнить приведенные поля:

- полную сумму кредита по договору долговых обязательств;

- срок договора;

- годовую ставку, утверждённую в момент заключения отношений;

- и другую информацию, необходимую для расчета.

Сервис в автоматическом режиме моментально произведёт расчет введённых данных и выведет на монитор устройства полученную информацию, которую также можно скачать в виде таблицы. Клиент увидит, на сколько выгодно использовать досрочное погашение кредита как в полном, так и частичном случае.

Клиент увидит, на сколько выгодно использовать досрочное погашение кредита как в полном, так и частичном случае.

Заявление на частичное закрытие

Документ в виде заявления для частичного погашения задолженности придется писать во всех программах банка, кроме некоторых тарифов кредитных карт. Заявление выглядит следующим образом:

- личные данные заемщика: паспортные данные, фамилия, имя, отчество и место регистрации;

- данные договора кредитования: номер, дата заключения, сумма кредитования и другая актуальная информация;

- дату оплаты, в которую клиент планирует совершить действия по оплате в частичной форме;

- сумму досрочного погашения.

Заявление дает обязательства банку предоставить клиенту информацию об остатке средств на кредитном счете и оформить документацию, подтверждающую операцию.

Заявление на полное закрытие

Заявление на досрочное погашение кредита в полной стоимости аналогично выше представленному документу. В нем также указывается информация по клиенту и кредитному договору. Единственным отличием – указание суммы. После произведённых расчетов менеджер банка предоставит сумму для погашения вплоть до копеек. Так как неуплаченная сумма является тотализатором для начисления процентов, а при неуплате штрафов и пени.

После уплаты утверждённой суммы представите сотруднику РСХБ чек или квитанцию. К данному заявлению, после оплаты, также придется заполнить заявление на закрытие кредитного счета. Подтверждение документа – гарантия полного отсутствия обязательств перед Россельхозбанком.

Можно ли вернуть страховку по кредиту

В банке вернуть страховку нельзя, необходимо обратиться напрямую в страховую организацию. После предоставления документа по уплате кредита и закрытия задолженности специалист рассчитает сумму возврата и произведет перевод средств на указанный клиентом счет.

5 1 голос

Рейтинг статьи

Российские банки начали повышать ставки по кредитам | 14.04.21

Российские банки начали повышать ставки по кредитам физическим лицам на фоне ускорения инфляции и начала цикла ужесточения денежно-кредитной политики ЦБ.Первыми поднимают стоимость денег государственные банки, показал мониторинг маркетингового агентства Marcs.

Банк «Открытие» повысил минимальные ставки по кредиту наличными без страхования на 3 п. п., до 14,9% для зарплатных клиентов и 16,9% по кредиту наличными для неклиентов.

Россельхозбанк увеличил ставки по рефинансированию потребкредитов для неклиентов на 3,5-3,7 п. п., до 11-12,7% годовых. Для зарплатных клиентов ставки выросли на 3-3,7 п. п., до 9,5-11,7%.

В пресс-службе «Открытия» ТАСС сообщили, что «были проведены точечные корректировки условий по отдельным видам беззалоговых кредитов». При этом базовые ставки банка по кредитам наличными не изменились.

Руководитель блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка Юлия Деменюк рассказала, что помимо повышения кредитных ставок банк также повысил ставки по ряду вкладов в рублях, в том числе пенсионным.

Повышение ключевой ставки Банком России, которое началось в марте и с большой вероятностью продолжится в апреле, приведет к повышению рыночных ставок займам гражданам — от ипотеки до автокредитов, сказал РБК представитель Росбанка.

Причем в первую очередь изменение денежной политики отразится именно на кредитных ставках «ввиду желания банков повысить уровень процентной маржи», считает директор группы рейтингов финансовых институтов АКРА Ирина Носова.

«По депозитам реакция будет менее оперативной, а коррекция — менее заметной», — считает она.

ЦБ РФ, напомним, впервые с 2018 года повысил ключевую ставку на мартовском заседании — с 4,25% до 4,5% годовых. В апреле регулятор рассмотрит в том числе и шаг вверх сразу на 0,5 процентного пункта, сообщил в интервью Reuters на прошлой неделе директор департамента ДКП Кирилл Тремасов.

Торопиться ЦБ заставляет ускорение инфляции, которая в марте вышла на новый 5-летний максимум — 5,8%. При этом к росту на продукты (7,7%) добавилось ускорение в сегменте непродовольственных товаров (с 5,7% до 5,9%) и услуг (с 2,9% до 3,2%).

«В сочетании с недавним резким ослаблением курса рубля это повышает вероятность более агрессивных действий ЦБ на заседании 23 апреля», — говорит главный экономист Альфа-банка Наталия Орлова.

К концу года ЦБ может поднять ставку до 5,5-6% годовых, сообщили Bloomberg источники, знакомые с планами регулятора.

Финансы и отчеты

Россельхозбанк объявляет финансовые результаты по МСФО за 2020 год

Россельхозбанк (РусАг, Группа) объявляет аудированные консолидированные финансовые результаты за 2020 год в соответствии с Международными стандартами финансовой отчетности (МСФО).

2020 год считается одним из самых сложных в новейшей истории как для России, так и для всего мира. Действуя в новом режиме в отношении беспрецедентных вызовов пандемии COVID-19 и ее последствий, Группа сохранила свою стабильность, обеспечила достижение всех ключевых целей и даже превзошла рынок с точки зрения корпоративного и розничного кредитования, а также розничных счетов.

По итогам 2020 года РусАг увеличил кредитование аграрного сектора. Кредитный портфель АПК Банка увеличился на 301 млрд рублей (+ 22%) и составил 1,673 трлн рублей. Сохраняя основной упор на малый и средний бизнес (МСП), Банк увеличил объем кредитования МСП агробизнеса на 24% до 318 млрд рублей.

В 2020 году РусАг предоставил более 79 млрд рублей кредитов в рамках программы сельской ипотеки на строительство и приобретение сельского жилья, став лидером по объемам ипотечного кредитования в сельской местности и помогая более 40 тысячам семей улучшить свои жилищные условия.

«Помимо укрепления нашего статуса основного банка для российского агробизнеса и сельской местности, мы продолжили и ускорили трансформацию нашей ИТ-инфраструктуры. Растущий спрос клиентов на цифровую трансформацию, более быстрое обслуживание и лучшее качество стали ключевыми драйверами развития нашей Группы в 2020 году. Мы расширили спектр наших удаленных банковских услуг, обеспечивая устойчивое финансирование МСП на протяжении всей пандемии. Запустив экосистему «Свое фермерство», мы предоставили фермерам необходимые ресурсы и технологии для развития бизнеса.Благодаря нашей торговой площадке «Свое Родное» («Мой собственный мир») мы смогли открыть новые возможности для развития каналов продаж сельскохозяйственной продукции. Мы также расширили наше предложение продуктов для физических лиц, чтобы наши клиенты могли использовать полностью оцифрованные продукты в нашей системе дистанционного банковского обслуживания, и мы были первым банком в России, внедрившим в эту систему полнофункциональную мобильную электронную подпись. Наши результаты в 2020 году показывают, насколько успешной была наша Группа в инновационном развитии, повышении качества растущего кредитного портфеля, укреплении ресурсной базы и капитала, эффективном управлении затратами и получении рекордной прибыли, превысившей 13 млрд рублей », — Кирилл Левин, первый заместитель Об этом сообщил председатель правления «РусАг».

Валовой кредитный портфель Группы в 2020 году вырос на 20,2% (+ 499,8 млрд рублей) и достиг 2,971 трлн рублей. Корпоративные ссуды (включая ссуды клиентам, оцениваемые по справедливой стоимости через прибыль или убыток) выросли на 20,5% (+ 409,5 млрд руб.) С конца 2019 года и составили 2,407 трлн руб. Розничные кредиты выросли на 19,1% (+ 90,4 млрд рублей) до 563,4 млрд рублей.

Активы Группы на 31 декабря 2020 года составили 3,820 трлн рублей, показав рост на 18,8% за год (+ 604 млрд рублей).

Депозиты и средства клиентов за 2020 год выросли на 376,2 млрд рублей (+ 15,1%) и составили 2,862 трлн рублей. К концу года средства на счетах корпоративных клиентов составили 1,520 трлн рублей, увеличившись на 17,4% (+ 225,3 млрд рублей). Вклады физических лиц и счета клиентов увеличились на 151 млрд рублей (+ 12,7%) по сравнению с началом года и составили 1,342 трлн рублей.

К концу года средства на счетах корпоративных клиентов составили 1,520 трлн рублей, увеличившись на 17,4% (+ 225,3 млрд рублей). Вклады физических лиц и счета клиентов увеличились на 151 млрд рублей (+ 12,7%) по сравнению с началом года и составили 1,342 трлн рублей.

В течение отчетного года Группе удавалось поддерживать оптимальную структуру обязательств и комфортную позицию ликвидности.Доля клиентского фондирования в совокупных обязательствах составила 80%. Соотношение кредитов и депозитов (LTD) на 31 декабря 2020 года составляло 103,8%.

Чистый процентный доход в 2020 году составил 79,5 млрд рублей (рост на 3% по сравнению с 77,2 млрд рублей в 2019 году), а чистый комиссионный доход (22,3 млрд рублей) вырос на 7,9% (с 20,7 млрд рублей в 2019 году).

Чистая процентная маржа составила 2,4%. Соотношение затрат и доходов (операционные расходы, разделенные на чистую операционную прибыль (до вычета резерва на потери по кредитам)) по состоянию на 31 декабря 2020 года составляло 55.7%.

В 2020 году Группа получила рекордную чистую прибыль в размере 13 млрд рублей (в 3,2 раза по сравнению с 2019 годом) благодаря постоянному повышению качества активов, росту операционной прибыли и эффективному управлению затратами.

По состоянию на 31 декабря 2020 года собственный капитал Группы (по МСФО) составлял 234,7 миллиарда рублей, что на 17,8% больше, чем в течение года, в результате дополнительной капитализации РусАг на 30,5 миллиарда рублей в 2020 году.

Показатель достаточности капитала (N1.0) составляла 14,4% на 1 января 2021 года.

«На протяжении 20 лет РусАг является системно значимым кредитным учреждением и основным банком агробизнеса. Мы не только вносим свой вклад в повышение инвестиционной привлекательности сельскохозяйственного сектора и участвуем в реализации крупных проектов, мы также участвуем в решении наиболее важных социальных проблем, таких как поддержание уровня занятости, повышение качества жизни в сельской местности и развитие сельских районов и агропромышленного комплекса. туризм. В 2020 году мы сформулировали и приступили к реализации нашей стратегической концепции «Больше, чем просто банк», которая, как ожидается, создаст всеобъемлющую систему для малых предприятий агробизнеса и людей, которые работают и живут в сельской местности.Он будет охватывать такие области, как развитие бизнеса, трудоустройство, профессиональное развитие, условия жизни, которые необходимо создать и улучшить, а также обучение, саморазвитие, повседневные социальные и практические вопросы. Все направления поддержки будут базироваться на современных технологических платформах », — подчеркнул первый заместитель председателя правления Кирилл Левин.

туризм. В 2020 году мы сформулировали и приступили к реализации нашей стратегической концепции «Больше, чем просто банк», которая, как ожидается, создаст всеобъемлющую систему для малых предприятий агробизнеса и людей, которые работают и живут в сельской местности.Он будет охватывать такие области, как развитие бизнеса, трудоустройство, профессиональное развитие, условия жизни, которые необходимо создать и улучшить, а также обучение, саморазвитие, повседневные социальные и практические вопросы. Все направления поддержки будут базироваться на современных технологических платформах », — подчеркнул первый заместитель председателя правления Кирилл Левин.

Российские мелкие фермеры не могут получить ссуды

Из-за экономических потрясений в России мелкие фермеры все больше лишаются доступа к финансированию, что ставит под сомнение амбициозные планы государства по быстрой замене импорта продовольствия отечественным производством, поскольку отношения с Западом из-за Украины ухудшаются.

Согласно отчету агентства потребительской кредитной отчетности Equifax, в сентябре мелкие российские фермеры получили на 50 процентов меньше кредитов по сравнению с аналогичным периодом прошлого года. У крупных сельскохозяйственных производителей дела шли лучше, но кредиты по-прежнему сократились на 15 процентов.

Сельское хозяйство России в цифрах

По данным World Factbook Центрального разведывательного управления США, в 2013 году на долю сельского хозяйства приходилось 4,2 процента ВВП России в размере 2,1 триллиона долларов, а по данным Всемирной торговой организации — 5,7 процента российского экспорта в 2013 году.

По данным Продовольственной и сельскохозяйственной организации ООН, пшеница — одна из лучших сельскохозяйственных культур в России: в 2011 году было произведено более 56 миллионов тонн пшеницы. На втором месте картофель (около 33 миллионов тонн), за ним следуют растения, выращиваемые на корм животным, — 2,5 миллиона тонн.

Россия — один из крупнейших мировых экспортеров пшеницы, большая часть поставок которого идет в Северную Африку и Ближний Восток. По данным Министерства сельского хозяйства США, с июля этого года Россия экспортировала 22,5 миллиона тонн пшеницы.Это ставит Россию рядом с Канадой и позади Евросоюза и США, которые экспортировали 28 миллионов и 25,5 миллионов тонн соответственно.

Неформальное сельское хозяйство, осуществляемое частными лицами, стоило 1,6 триллиона рублей (34 миллиарда долларов), или 42,6 процента всего сельскохозяйственного производства в России в 2013 году. По данным государственной службы статистики, на долю мелких фермерских хозяйств приходилось 9,8 процента, а на более крупных коммерческих производителей — 47,6 процента. Росстат.

Россия ввела годовой запрет на импорт ряда продуктов питания из Европейского Союза, США, Австралии, Канады и Норвегии в августе.В ответ на западные санкции за участие России в украинском кризисе этот шаг был воспринят российскими политиками как шанс для отечественных фермеров увеличить свою долю на рынке.

Но теперь этот план столкнулся с новой экономической реальностью России. Развитие требует капитальных вложений, а с учетом того, что санкции ухудшают инвестиционный климат, капитал с большей вероятностью покинет страну, чем направится в новые проекты.

Западные санкции привели к сокращению числа крупных государственных российских кредиторов, таких как Сбербанк, ВТБ и Россельхозбанк.Рынки капитала стран Юго-Восточной Азии и ЕС, в результате чего у них остаются огромные долги перед иностранными банками, которые больше нельзя пролонгировать, и необходимость держать свои кредитные портфели под контролем.

В тяжелые времена банки «борются за проверенных и надежных заемщиков со стабильным доходом», — сказал Олег Лагуткин, генеральный директор Equifax, — ставя фермеров с их часто нестабильными доходами в явно невыгодное положение.

И что еще хуже, все больше и больше фермеров испытывают трудности с выплатой существующих займов,

Equifax найдено. Количество сельскохозяйственных кредитов с просроченными платежами выросло с 1,2 процента кредитов, взятых в 2012 году, до 2,4 процента кредитов 2013 года.

Количество сельскохозяйственных кредитов с просроченными платежами выросло с 1,2 процента кредитов, взятых в 2012 году, до 2,4 процента кредитов 2013 года.

Фермеры с надеждой смотрят на микрофинансовую отрасль, поскольку банки отказывают им, но в этом секторе также произошло «серьезное падение» кредитования в этом году, сказал Лагуткин.

Стоимость заимствований в этом году выросла повсеместно, поскольку Центральный банк повысил ключевую процентную ставку с 5,5 процента до 9,5 процента в попытке контролировать бегство капитала и сдерживать растущую инфляцию.Это только затруднит российским фермерам, которые долгое время боролись с высокими затратами на инфраструктуру и высокими ставками по кредитам, оправдать поиск инвестиционных займов в области, где для увеличения производства обычно требуются годы.

По мере ухудшения условий будущее российского сельского хозяйства, похоже, все больше и больше зависит от готовности государства выделять средства из чрезмерно облагаемых налогами федерального и региональных бюджетов. В августе министр сельского хозяйства Николай Федоров объявил, что в соответствии с новым планом, разработанным его министерством на 2015-2020 годы, сельскому хозяйству потребуется 1.6 триллионов рублей (35 миллиардов долларов) государственных инвестиций для увеличения производства.

Связаться с автором по адресу [email protected]

Определение сельскохозяйственного кредита

Что такое сельскохозяйственный кредит?

Термин «сельскохозяйственный кредит» относится к одному из нескольких кредитных механизмов, используемых для финансирования сельскохозяйственных операций. Эти средства включают ссуды, банкноты, переводные векселя и банковские акцепты. Этот тип финансирования специально адаптирован к конкретным финансовым потребностям фермеров и позволяет им приобретать оборудование, посевы, урожай, маркетинг и делать другие вещи, необходимые для поддержания работы своих ферм.

Ключевые выводы

- Сельскохозяйственный кредит относится к одному из нескольких кредитных механизмов, используемых для финансирования сельскохозяйственных операций, таких как ссуда, вексель, переводной вексель или банковский акцепт.

- Финансирование специально адаптировано к конкретным финансовым потребностям фермеров.

- Это позволяет им защищать оборудование, растения, урожай, маркетинг и делать другие вещи, необходимые для поддержания хозяйственной деятельности или диверсификации.

- Кредит должен быть доступен на конкурентных условиях, чтобы позволить фермерам, работающим в условиях свободной рыночной экономики, конкурировать с фермами, получающими субсидии.

Как работает сельскохозяйственный кредит

Когда кому-то нужен кредит, они часто обращаются в банки за ссудой или другим кредитным механизмом. В некоторых отраслях есть специальные возможности, выделенные через определенные финансовые учреждения, как в случае с агробизнесом — бизнес-сектор, охватывающий сельское хозяйство и коммерческую деятельность, связанную с сельским хозяйством, которая включает все шаги, необходимые для отправки сельскохозяйственного товара на рынок — производство, переработку и распределение. Это называется сельскохозяйственным кредитом, который доступен во многих странах.

Федеральная система сельскохозяйственного кредитования (FFCS) играет ключевую роль в сельскохозяйственном кредитовании в Соединенных Штатах. FFCS, который существует с 1916 года, состоит из ряда учреждений, которые имеют активы на сумму более 180 миллиардов долларов. Эти учреждения варьируются от оптовых банков до розничных кредиторов, которые, по оценкам, обеспечивают 35% потребностей фермеров США в заимствованиях, связанных с недвижимостью и не связанных с недвижимостью. Краткосрочные кредиты покрывают операционные расходы, а среднесрочные кредиты используются для сельскохозяйственной техники. , а долгосрочный кредит используется для финансирования недвижимости.

Сельскохозяйственный кредит, который также обычно называют финансированием сельского хозяйства, является важным компонентом экономики, особенно в странах с пахотными землями, поскольку сельскохозяйственная продукция может быть экспортирована. Кредит жизненно важен для сельскохозяйственных предприятий, потому что он дает фермерам доступ к капиталу, который в противном случае был бы им недоступен. Это помогает им сохранить семена, оборудование и землю, необходимые для ведения успешной фермы. Программы сельскохозяйственного кредитования не только помогают фермерам и другим сельскохозяйственным производителям, но также поддерживают владельцев ранчо и сельских домовладельцев своими финансами.

Сельскохозяйственный кредит помогает фермерам, другим сельскохозяйственным производителям, а также владельцам ранчо и сельским домовладельцам.

Кредит должен быть доступен на конкурентных условиях, чтобы американские фермеры, работающие в условиях свободной рыночной экономики, могли конкурировать с фермами, получающими государственные финансовые субсидии, например, в Европейском союзе (ЕС) или в России. Если бы этот кредит не был доступен, агропромышленный сектор США столкнулся бы с недобросовестной конкуренцией, когда дело дошло до обеспечения оборудования и пахотных земель, необходимых для производства сельскохозяйственной продукции для глобального рынка.

Особые соображения

Страны с сельскохозяйственной промышленностью сталкиваются с постоянным давлением глобальной конкуренции. Такие продукты, как пшеница, кукуруза и соя, как правило, похожи в разных местах, что делает их товаром. Сохранение конкурентоспособности требует от агробизнеса более эффективной работы, что может потребовать инвестиций в новые технологии, новые способы удобрения и полива сельскохозяйственных культур, а также новые способы выхода на мировой рынок.

Мировые цены на сельскохозяйственную продукцию могут быстро меняться, что затрудняет планирование производства. Фермеры также могут столкнуться с сокращением пригодных к использованию земель, поскольку пригородные и городские районы переезжают на их территории.

Фермеры также могут столкнуться с сокращением пригодных к использованию земель, поскольку пригородные и городские районы переезжают на их территории.

Как и в любой другой отрасли, многие предприниматели в сельскохозяйственной отрасли также нуждаются в диверсификации, чтобы максимизировать свою прибыль. Таким образом, фермеры могут выращивать не только один товар или один вид скота. Вместо этого им может потребоваться выходить за рамки существующих операций. Для этого нужен капитал. Доступность сельскохозяйственных кредитов помогает этим заемщикам реализовать свои мечты о расширении в более сложные предприятия.

АКРА подтвердило рейтинг AA (RU) для ОАО «Россельхозбанк», прогноз «Стабильный», AA (RU) для приоритетного необеспеченного долга и B- (RU) для выпусков субординированных бессрочных облигаций.

АКРА подтвердило кредитный рейтинг ОАО «Россельхозбанк» ( в дальнейшем Россельхозбанк, или Банк) и его выпуски облигаций в качестве основных компонентов оценки, в частности, высокая системная важность Банка для российской экономики и очень сильная степень влияния государства на Банк.Однако для Банка характерна умеренно низкая оценка автономной кредитоспособности (SCA). SCA Банка отражает низкие оценки достаточности капитала и профиля рисков, а также достаточно высокую оценку профиля бизнеса и адекватную ликвидность и финансирование.

Россельхозбанк — одна из крупнейших кредитных организаций России, занимающая пятое место по размеру активов и капитала и третье место среди государственных банков по размеру активов. Банк специализируется на кредитовании юридических лиц, особенно в сельскохозяйственном секторе — субсидируемое направление бизнеса. государством и приоритетным для Банка.Россельхозбанк полностью принадлежит Правительству Российской Федерации.

Ключевые факторы оценки рейтинга

Высокая вероятность того, что правительство окажет Банку чрезвычайную поддержку. Высокая системная значимость Банка (согласно Методологии АКРА по анализу взаимоотношений между рейтингуемыми лицами и государством) связана с потенциальными последствиями его дефолта, который может привести к системному банковскому кризису, а также вызвать серьезные проблемы в отдельных подсекторах сельского хозяйства. поскольку представляют значительные риски для федерального бюджета и социальной стабильности.Очень сильная степень государственного влияния находит свое отражение в том, что правительство Российской Федерации осуществляет акционерный и операционный контроль над Банком, в его тесном участии в государственных сельскохозяйственных программах, а также в многочисленных случаях получения Банком государственной поддержки с момента его создания, в основном через пополнение капитала. Степень взаимосвязи с государством отражается в кредитном рейтинге банка.

поскольку представляют значительные риски для федерального бюджета и социальной стабильности.Очень сильная степень государственного влияния находит свое отражение в том, что правительство Российской Федерации осуществляет акционерный и операционный контроль над Банком, в его тесном участии в государственных сельскохозяйственных программах, а также в многочисленных случаях получения Банком государственной поддержки с момента его создания, в основном через пополнение капитала. Степень взаимосвязи с государством отражается в кредитном рейтинге банка.

Достаточно сильный бизнес-профиль. Бизнес-профиль «а-» отражает сильную клиентскую базу Банка и, в частности, его лидирующие позиции в кредитовании сельскохозяйственного сектора, а также в банковской системе России в целом.Сильная франшиза Банка характеризуется развитой региональной сетью и основана на лояльности клиентской базы, особенно в регионах России с развитой аграрной специализацией. Операционная сеть Банка является одной из самых развитых в России и включает 66 региональных филиалов, 985 дополнительных офисов и 270 операционных офисов. Для бизнеса Банка характерен средний уровень диверсификации операционных доходов.

Стратегия Банка включает дальнейшее развитие услуг для сельского хозяйства и смежных отраслей, одновременно повышая эффективность операций и улучшая качество активов.

Оценка достаточности капитала Банка остается низкой. Банк поддерживает достаточный буфер для покрытия непредвиденных убытков в соответствии с нормативными стандартами. N1.2 составлял 11,75% на 1 февраля 2020 года, а N20.2 — 10,14% на 1 января 2020 года. При оценке достаточности капитала АКРА учитывало относительно низкую капитализацию Банка по МСФО. Банк регулярно получает государственную поддержку в виде капитала и размещает его в бессрочные облигации.Однако способность Банка генерировать капитал остается крайне низкой. Усредненный коэффициент генерирования капитала Банка за 2015–2019 годы является отрицательным, несмотря на положительные финансовые результаты в 2018–2019 годах. Низкая прибыльность ограничивает способность Банка противостоять увеличению кредитного риска в случае ухудшения ссудного портфеля или если Банк создает резервы для проблемных ссуд.

Низкая прибыльность ограничивает способность Банка противостоять увеличению кредитного риска в случае ухудшения ссудного портфеля или если Банк создает резервы для проблемных ссуд.

АКРА отмечает уменьшение суммы проблемных кредитов на балансе Банка в 2019 году . кредитов NPL90 + составили 11,7% в 2019 году по сравнению с 14,9% годом ранее. Объем ссуд, которые АКРА считает проблемными и потенциально проблемными (ссуды, классифицированные Банком по внутренним рейтингам как дефолтные — этап 3, согласно МСФО 9 — а также ссуды с высоким риском — этап 2), снизился до 18,5%. конец 2019 года по сравнению с 23% в 2018 году. В среднесрочной перспективе дальнейшее улучшение качества портфеля может привести к увеличению SCA Банка, но текущий уровень проблемных и потенциально проблемных кредитов высок, по мнению АКРА, и превышает показатели сопоставимых кредитных организаций.Доля кредитов, предоставленных десяти крупнейшим группам заемщиков, в 2019 году составила 26%. По данным АКРА, эти кредиты составляют более 300% капитала первого уровня Банка по МСФО, что может быть фактором высокого риска для банка. Автономная кредитоспособность в текущих экономических условиях.

Позиция Банка по достаточной ликвидности и финансированию основана на большом объеме ликвидных и высоколиквидных активов, которые обеспечивают достаточное покрытие потенциальных оттоков и высоких коэффициентов краткосрочной ликвидности.При необходимости Банк имеет доступ к значительному количеству регулирующих, рыночных и государственных инструментов рефинансирования.

Структура фондирования Банка оценивается как сбалансированная. Основным источником финансирования ресурсной базы по-прежнему остаются корпоративные средства, доля которых, однако, не превышает 50% пассивов. Зависимость Банка от крупнейших кредиторов остается умеренной. В 2019 году доля десяти крупнейших кредиторов (инвесторов) продолжила снижаться и составила 20% обязательств (без учета субординированного долга).

Основные допущения

- Сохранение контроля над Банком со стороны государства;

- Стоимость риска около 2-3%;

- Поддержание чистой процентной маржи ниже 3%;

- Уровень достаточности капитала 1 уровня по МСФО выше на уровне 10-11% на горизонте от 12 до 18 месяцев.

Возможные факторы изменения прогноза или рейтинга

«Стабильный» прогноз предполагает, что рейтинг, скорее всего, останется неизменным в период от 12 до 18 месяцев.

Позитивное рейтинговое действие может быть вызвано:

- Повышение системного значения Банка для государства и существенное расширение его функций.

Негативное рейтинговое действие может быть вызвано:

- Утрата акционерного и операционного контроля со стороны Правительства Российской Федерации, а также снижение системной значимости Банка.

Рейтинг компонентов

SCA: bb +.

Корректировки: наравне с RF минус 2 деления.

Рейтинг выпуска

Обоснование кредитного рейтинга. Перечисленные ниже выпуски представляют собой приоритетный необеспеченный долг Россельхозбанка. В связи с отсутствием структурной или контрактной подчиненности выпуска АКРА рассматривает его как pari passu по отношению к другим существующим и будущим необеспеченным и несубординированным долговым обязательствам Банка. Согласно методологии АКРА, кредитные рейтинги выпусков эквивалентны рейтингу банка — AA (RU).

ОАО «Россельхозбанк», БО-09П (RU000A100GM6), срок погашения: 22 июня 2021 г., объем выпуска: 10 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-10П (RU000A1011R1), срок погашения: 10 ноября 2023 г., объем выпуска: 5 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-01Р-П (RU000A101129), срок обращения: 2 ноября 2022 г. , объем выпуска: 5 млрд руб. — AA (RU) .

, объем выпуска: 5 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», Несертифицированный БО-02Р-Р (RU000A101DD0), срок погашения: 25 января 2023 г., объем эмиссии: 5 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-05Р (ISIN RU000A0ZYXJ4), погашение: 9 марта 2022 г .; объем эмиссии: 25 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-04Р (ISIN RU000A0ZYJ42), срок погашения: 9 декабря 2020 г .; объем эмиссии: 5 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-03Р (ISIN RU000A0ZYBT9), срок погашения: 28 сентября 2021 г .; объем эмиссии: 7 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-02Р (ISIN RU000A0JXUC1), срок погашения: 21 июня 2021 г .; объем эмиссии: 10 млрд руб. — AA (RU) .

ОАО «Россельхозбанк», БО-06П (ISIN RU000A0ZZPZ3), срок погашения: 14 октября 2022 года; объем эмиссии: 13 млрд руб., — АА (RU) .

ОАО «Россельхозбанк», БО-07П (ISIN RU000A0ZZVQ0), срок погашения: 22 ноября 2038 г .; объем выпуска: 19,9 млрд руб., — АА (RU) .

Обоснование кредитного рейтинга. Перечисленные ниже выпуски представляют собой значительную степень подчиненности по отношению к приоритетным необеспеченным кредиторам, а также право Россельхозбанка в одностороннем порядке отказать в выплате дохода по облигациям по своему усмотрению без права кредитора потребовать невыплаченные проценты.Согласно методологии АКРА, окончательный кредитный рейтинг данного типа выпуска должен быть на пять ступеней ниже автономной оценки кредитоспособности (SCA) Банка (bb +), B- (RU).

ОАО «Россельхозбанк», Бессрочная субординированная сертифицированная незарегистрированная купонная облигация, серия C01E-01 (RU000A101616), срок погашения: бессрочный, объем выпуска: 150 млн евро — B- (RU) .

ОАО «Россельхозбанк», Бессрочная субординированная сертифицированная незарегистрированная купонная облигация, серия 01Т1 (RU000A0ZZ4T1), срок обращения: бессрочный; объем эмиссии: 10 млрд руб. — B- (RU) .

— B- (RU) .

ОАО «Россельхозбанк», Бессрочная субординированная сертифицированная незарегистрированная купонная облигация, серия 09Т1 (RU000A0ZZ505), срок обращения: бессрочный; объем эмиссии: 5 млрд руб. — B- (RU) .

ОАО «Россельхозбанк», Бессрочная субординированная сертифицированная купонная облигация серии 31Т1 (RU000A0ZZUS8), срок обращения: бессрочный; объем эмиссии: 5 млрд руб. — B- (RU) .

ОАО «Россельхозбанк», Бессрочная субординированная сертифицированная незарегистрированная купонная облигация, серия 11В1 (RU000A0ZZY59), срок обращения: бессрочный; объем эмиссии: 50 млн долларов США — B- (RU) .

Нормативное раскрытие

Кредитные рейтинги присвоены ОАО Россельхозбанк и облигаций (RU000A0ZYXJ4, RU000A0ZYJ42, RU000A0ZYBT9, RU000A0JXUC1, RU000A0ZZPZ3, RU000A0ZZVQ0, RU000A0ZZ4T1, RU000A0ZZ505, RU000A0ZZUS8, RU000A0ZZY59, RU000A100GM6, RU000A1011R1, RU000A101129, RU000A101DD0, RU000A101616), эмитированных ОАО русский Сельскохозяйственный банк по национальной шкале для Российской Федерации на основе Методологии присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации, ключевых концепций, используемых Аналитическим кредитным рейтинговым агентством в рамках своей рейтинговой деятельности, и Методология анализа отношений между рейтингуемыми лицами и государством.При присвоении кредитных рейтингов также использовалась Методика присвоения кредитных рейтингов отдельным выпускам финансовых инструментов по национальной шкале Российской Федерации.

Кредитный рейтинг ОАО Россельхозбанк и кредитные рейтинги облигаций (RU000A0ZYXJ4, RU000A0ZYJ42, RU000A0ZYBT9, RU000A0JXUC1, RU000A0ZZPZ3, RU000A0ZZVQ0, RU000A0ZZ4T1, RU000A0ZZ505, RU000A0ZZUS8, RU000A0ZZY59, RU000A100GM6, RU000A1011R1, RU000A101129, RU000A101DD0, RU000A101616) эмитированной АО Российской сельскохозяйственной Банк впервые опубликован АКРА 11 апреля 2017 г. , 21 марта 2018 г., 8 декабря 2017 г., 6 октября 2017 г., 28 июня 2017 г., 22 октября 2018 г., 4 декабря 2018 г., 7 мая 2018 г. 7 мая 2018 г., 26 ноября 2018 г., 20 декабря 2018 г., 28 июня 2019 г., 20 ноября 2019 г., 20 ноября 2019 г., 10 февраля 2020 г. и 18 декабря 2019 г. соответственно.Ожидается, что кредитный рейтинг ОАО «Россельхозбанк» и его прогноз, а также кредитные рейтинги вышеуказанных облигаций будут пересмотрены в течение одного года после даты публикации данного пресс-релиза.

, 21 марта 2018 г., 8 декабря 2017 г., 6 октября 2017 г., 28 июня 2017 г., 22 октября 2018 г., 4 декабря 2018 г., 7 мая 2018 г. 7 мая 2018 г., 26 ноября 2018 г., 20 декабря 2018 г., 28 июня 2019 г., 20 ноября 2019 г., 20 ноября 2019 г., 10 февраля 2020 г. и 18 декабря 2019 г. соответственно.Ожидается, что кредитный рейтинг ОАО «Россельхозбанк» и его прогноз, а также кредитные рейтинги вышеуказанных облигаций будут пересмотрены в течение одного года после даты публикации данного пресс-релиза.

Присвоенные кредитные рейтинги основаны на данных, предоставленных ОАО «Россельхозбанк», информации из общедоступных источников, а также собственных баз данных АКРА. Рейтинговый анализ проводился с использованием консолидированной отчетности ОАО «Россельхозбанк» по МСФО и отчетности ОАО «Россельхозбанк», составленной в соответствии с Указанием Банка России №4927-У от 8 октября 2018 г. Кредитные рейтинги запрошены, и ОАО «Россельхозбанк» участвовало в их присвоении.

Расхождений между предоставленными данными и данными, официально раскрытыми ОАО «Россельхозбанк» в его финансовой отчетности, не обнаружено.

АКРА оказало ОАО «Россельхозбанк» дополнительные услуги. Конфликтов интересов при присвоении кредитного рейтинга не выявлено.

Страница не найдена | Центр исследований экономической политики

Не удалось найти страницу, которую вы ищете.

Последние статьи для обсуждения

Сетевое решение для надежной реализации: случай идентичных, но неизвестных распределений

Мариан Оллар, Антонио ПентаМеханизм обеспечения: премия ликвидности и множественное равновесие

Иван Ленгвилер, Атанасиос ОрфанидесТочечные целевые уровни , или целевые диапазоны? Типы инфляционных целей и закрепление инфляционных ожиданий

Michael EhrmannФункции патентов в наших обществах: инновации, рынки и новые фирмы

Альфонсо ГамбарделлаТехнологии и география валютного рынка

Барри Эйхенгрин , Массимо Феррари, Ромен Лафаргетт, Арно МельДеньги не король: свидетельства рынка коммерческих бумаг

Свен Клингер, Олав Сирстад, Гийом ВуйлемейСледует ли ЕЦБ скорректировать свою стратегию перед лицом снижения *?

Филипп Андраде, Жорди Гали, Эрве Ле Бихан, Жюльен МатеронMating Markets

Пьер-Андре Чиаппори, Бернар СаланиДивергентная интеграция

Ян И. Хааланд, Ян ВутонСтимулирование отрицательных выбросов за счет доли углерода

Дерек ЛемуанСговор против экологического законодательства

Хорхе Але-Чилет, Куикуи Чен, Цзин Ли, Матиас Рейнартс использованием пороговых значений для повторного использования Политическая поляризация

Ганс Герсбах, Филипп Мюллер, Ориоль ТехадаПочему Африка не такая уж бедная

Эуут ФранкемаЧего хотят родители? Предпочтения родителей в отношении супругов в Китае

Жанна Бове, Ева Райбер, Вэйвэй Рен, Пол Сибрайт, Шарлотта ВанИспользование социальных сетей для определения влияния партийной политики Конгресса на цены на активы

Франческо Бьянки, Роберто Гомес Крам, Ховард КунгПубликационные и идентификационные предубеждения при измерении межвременного замещения предложения рабочей силы

M.Али Эльминеджад, Томас Гавранек, Роман ХорватСлияния и инновации, повышающие спрос

Марк Бурро, Бруно Жюльен, Ясин ЛефуилиДолгосрочные последствия религиозных преследований: свидетельства испанской инквизиции Ворлихман, Маурисио

-Роберт, Ханс-Иоахим ВотРаспределение убеждений инвесторов, владение акциями и доходность акций

Гикас Хардувелис, Георгиос Каралас, Димитри ВаяносЦензура, отраслевая структура и творчество: свидетельства католической инквизиции в эпоху Возрождения Венеция

Стефано Комино, Альберто Галассо, Клара ГрацианоПересмотр метода De Loecker & Warzynski (2012) для оценки наценок

Ульрих Дорасельски, Хорди ДжаумандреуЦенность политических связей: данные антикоррупционной кампании Китая

Марта Алонсо, Нуно Педро Г.Пальма, Беатрис Симон-Ярза

Хааланд, Ян Вутон

Хааланд, Ян Вутон Влияние потребительской субсидии с ценовыми потолками на благосостояние: на примере китайских сотовых телефонов

Ин Фань, Гэ Чжан

Новости

РОССИЙСКАЯ ТОВАРНАЯ ПРОГРАММА СЕЛЬСКОГО ХОЗЯЙСТВА

Описание проекта

Предлагаемый проект рассчитан на 5 лет и основан на товарном финансировании на основе долевого участия для российских агропромышленных предприятий, обычно перерабатывающих компаний, в котором Rabo Invest и ЕБРР разделят риски конечных клиентов. Проект направлен на продвижение безопасного подхода к финансированию сельскохозяйственной продукции в России.Это будет новый этап в развитии товарного кредитования на основе собственности, которое началось с Rabo Invest два года назад. Он предназначен для распространения на другие товары и потенциальных клиентов, обеспечивая модель для потенциальных финансистов.

Проект направлен на продвижение безопасного подхода к финансированию сельскохозяйственной продукции в России.Это будет новый этап в развитии товарного кредитования на основе собственности, которое началось с Rabo Invest два года назад. Он предназначен для распространения на другие товары и потенциальных клиентов, обеспечивая модель для потенциальных финансистов.

Влияние перехода

Влияние проекта на переходный процесс считается сильным. Участие ЕБРР в проекте имеет несколько преимуществ для российского агропромышленного сектора: (i) оно позволяет продолжать финансирование оборотного капитала российским МСП, которые в противном случае не могли бы получить финансирование из-за отсутствия надлежащим образом функционирующей складской расписки (WHR). система; (ii) путем создания процедур лицензирования отдельных складов и кредитования под обеспечение активов местным МСП, он готовит почву для финансирования складских запасов в России; (iii) повышая доверие к деятельности Rabo, он обеспечивает демонстрационный эффект для других потенциальных финансистов на российском рынке сельскохозяйственных товаров; и (iv) снимая часть рисков, это позволяет Rabo создать сильный и диверсифицированный (с точки зрения товаров) портфель сделок и расширить финансирование для новых клиентов.

Клиент

Номинальным клиентом ЕБРР будет Rabo Invest. Однако основными бенефициарами финансирования будут российские МСП агробизнеса, как правило, перерабатывающие компании. Rabo Invest — это 100-процентная дочерняя компания Rabobank в России. Основным направлением деятельности компании является предоставление стандартных банковских продуктов, адаптированных к нынешним российским условиям, а также продуктов структурированного торгового финансирования для российских предприятий пищевой и сельскохозяйственной промышленности и торговли.

ЕБРР Финанс

ЕБРР одобрил ссуду Rabo Invest на сумму до 100 миллионов долларов США (112 миллионов евро) для финансирования российских малых и средних предприятий. Рабо и ЕБРР разделяют риски конечных клиентов в каждом из подпроектов. Финансирование было увеличено до 140 миллионов долларов США в январе 2003 года, и текущее предложение предусматривает увеличение на 10 миллионов долларов США.

Рабо и ЕБРР разделяют риски конечных клиентов в каждом из подпроектов. Финансирование было увеличено до 140 миллионов долларов США в январе 2003 года, и текущее предложение предусматривает увеличение на 10 миллионов долларов США.

Стоимость проекта

Общий объем инвестиций в проект оценивается в 430 миллионов долларов США (365 миллионов евро) с учетом корректировок в зависимости от потребностей рынка в соответствующие сельскохозяйственные сезоны.

Воздействие на окружающую среду

Rabo Invest потребует, чтобы заемщики соблюдали применимые национальные стандарты в области окружающей среды, здоровья и безопасности, а также следили за тем, чтобы заемщики не участвовали в деятельности, указанной в Списке экологических исключений Банка.

Техническое сотрудничество

Никто.

Контактная информация компании

Чтобы узнать о возможностях бизнеса или закупках, свяжитесь с компанией-клиентом.

Запросы ЕБРР по проектам, не связанным с закупками:

Телефон: +44 20 7338 7168

Эл. Почта: [email protected]

ПГИ определяет, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы способствовать лучшему пониманию и пониманию его стратегий, политики и операций. Посетите страницу Политики общественной информации ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Текст PIP

USDA ERS — Восстановление сельского хозяйства в России и подъем ее юга

Николас Рада, Уильям М.Лиферт и Ольга ЛифертОсновные характеристики:

За последние два десятилетия российское сельское хозяйство перешло на более высокую продуктовую специализацию по районам

В период с 2005 по 2013 год на рост вводимых ресурсов (средний рост земли, рабочей силы, материалов и капитала) и рост производительности пришлось соответственно 25 и 75 процентов прироста сельскохозяйственного производства в России.

Но этот рост национальной производительности во многом является результатом деятельности на Юге, который использует относительные географические, инфраструктурные и институциональные преимущества для ускорения улучшения сельского хозяйства в стране.

Переход России от централизованно планируемой экономики к рыночной начался в начале 1990-х годов.В советской плановой экономике фермерские хозяйства получали от центральных плановиков определенные затраты, привязанные к установленным целевым показателям выпуска. Однако в условиях рыночной экономики России у фермерских хозяйств был не только потенциал для получения прибыли, но и свобода принятия решений по выбору продукции и усиление управленческого контроля для улучшения стимулов к труду. Сокращение государственных субсидий в период экономического перехода способствовало резкому сокращению ресурсов, используемых в производстве, и, следовательно, сельскохозяйственного производства.Однако к концу 1990-х годов спад сельскохозяйственного производства достиг минимума, и рост возобновился.

Восстановление производства имело серьезные последствия для торговли сельскохозяйственной продукцией в США и мире. Поскольку после конца 1990-х производство зерна неуклонно росло, Россия из небольшого импортера зерна превратилась в крупного экспортера. В настоящее время страна экспортирует около 35 миллионов метрических тонн (млн т) зерна в год. В 2015-2016 годах Россия поставляла 10 процентов от общего мирового экспорта зерна и 15 процентов экспорта пшеницы.Для сравнения, Соединенные Штаты поставляли 24 процента всего мирового экспорта зерна и 14 процентов экспорта пшеницы.

В 1990-е и в 2000-е годы Россия была крупным импортером других продуктов, таких как мясо. Страна стала крупнейшим зарубежным рынком для мяса птицы из США: в период 1995-2008 гг. Экспорт в среднем составлял 0,77 млн т в год (более четверти от общего объема экспорта U.S. экспорт мяса птицы). Однако рост производства мяса в России, включая бум производства мяса птицы, начался в 2000 году. Общий объем импорта мяса достиг пика в 2008 году и составил 3,6 млн т и с тех пор неуклонно снижается. К 2013 году доля России в экспорте мяса птицы из США упала до 10 процентов (0,28 млн т). Впоследствии экспорт США продолжил снижаться после того, как в 2014 году Россия запретила импорт многих сельскохозяйственных и пищевых продуктов из этой страны, а также из Европейского Союза и различных других западных стран.

Правительство России и сельскохозяйственный истеблишмент расценили спад производства в 1990-х годах как катастрофу, а в 2005 году Правительство определило сельское хозяйство как национальную приоритетную область, которая получит больше финансирования.Независимо от того, является ли недавний рост сельского хозяйства в России результатом увеличения производственных ресурсов или увеличения совокупной факторной продуктивности сельского хозяйства (СФП), имеет существенные последствия не только для российского сельского хозяйства, но и для мировой торговли сельскохозяйственной продукцией и продовольственной безопасности. СФП — это объем производства на единицу совокупных затрат и является комплексным показателем производительности сельского хозяйства, поскольку он учитывает вклад всех факторов (фактор = затраты) сельскохозяйственного производства (земля, рабочая сила, капитал и материальные ресурсы). Если увеличение производства связано с увеличением площади и / или увеличением количества ресурсов, применяемых на акр, то его долгосрочная жизнеспособность ставится под сомнение и может быть временным. Однако если увеличение связано с ростом TFP (применением новых технологий или повышением эффективности производственного процесса, что приводит к увеличению выпуска), то долгосрочные перспективы указывают на продолжение роста экспорта зерна и снижение объемов мяса. экспорт.

Если увеличение производства связано с увеличением площади и / или увеличением количества ресурсов, применяемых на акр, то его долгосрочная жизнеспособность ставится под сомнение и может быть временным. Однако если увеличение связано с ростом TFP (применением новых технологий или повышением эффективности производственного процесса, что приводит к увеличению выпуска), то долгосрочные перспективы указывают на продолжение роста экспорта зерна и снижение объемов мяса. экспорт.

Чтобы исследовать этот вопрос, экономисты ERS оценили рост СФП в российском сельском хозяйстве с середины 1990-х годов.Они применили расчетную оценку роста к российскому сельскохозяйственному производству и исходным данным для построения индексов роста для этих категорий, а также для СФП на национальном и районном уровнях.

В России появляется специализация сельскохозяйственной продукции

В советской плановой экономике большая часть сельскохозяйственной продукции производилась в крупных совхозах и колхозах.У этих хозяйств не было полномочий принимать решения относительно использования ресурсов или выпуска. Производители не сталкивались с давлением конкурентного рынка с целью повышения эффективности, сокращения отходов или экономии ресурсов. Советские планировщики в целом следовали сельскохозяйственной политике неспециализированной продукции как внутри индивидуальных хозяйств, так и в районах, в результате чего последние производили ряд продуктов, которые в значительной степени удовлетворяли потребности местного потребления. По сравнению с рыночной экономикой использование местных сравнительных преимуществ для специализации на определенных товарах было гораздо более слабым фактором, определяющим региональное сельскохозяйственное производство.