кто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.

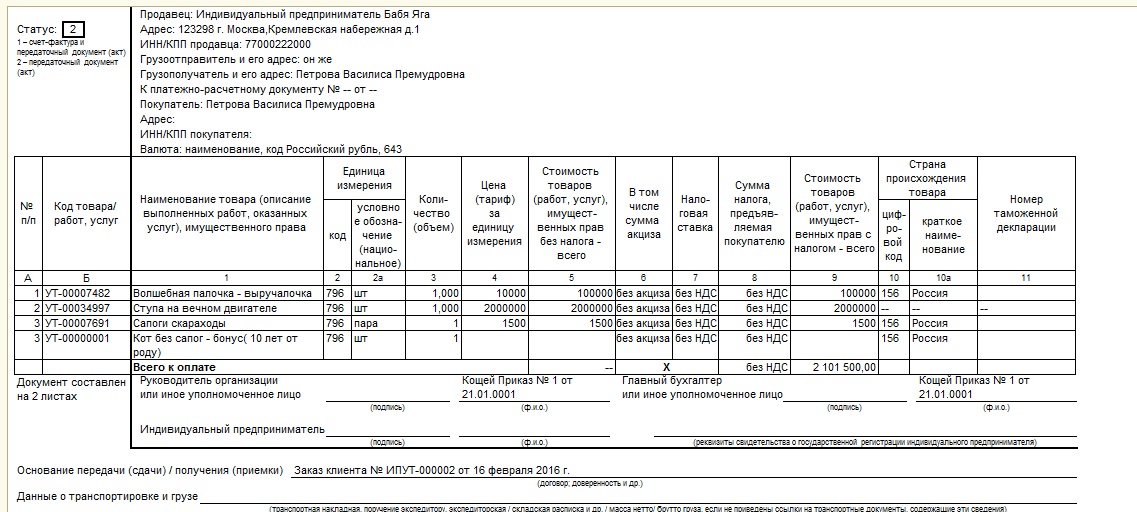

Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

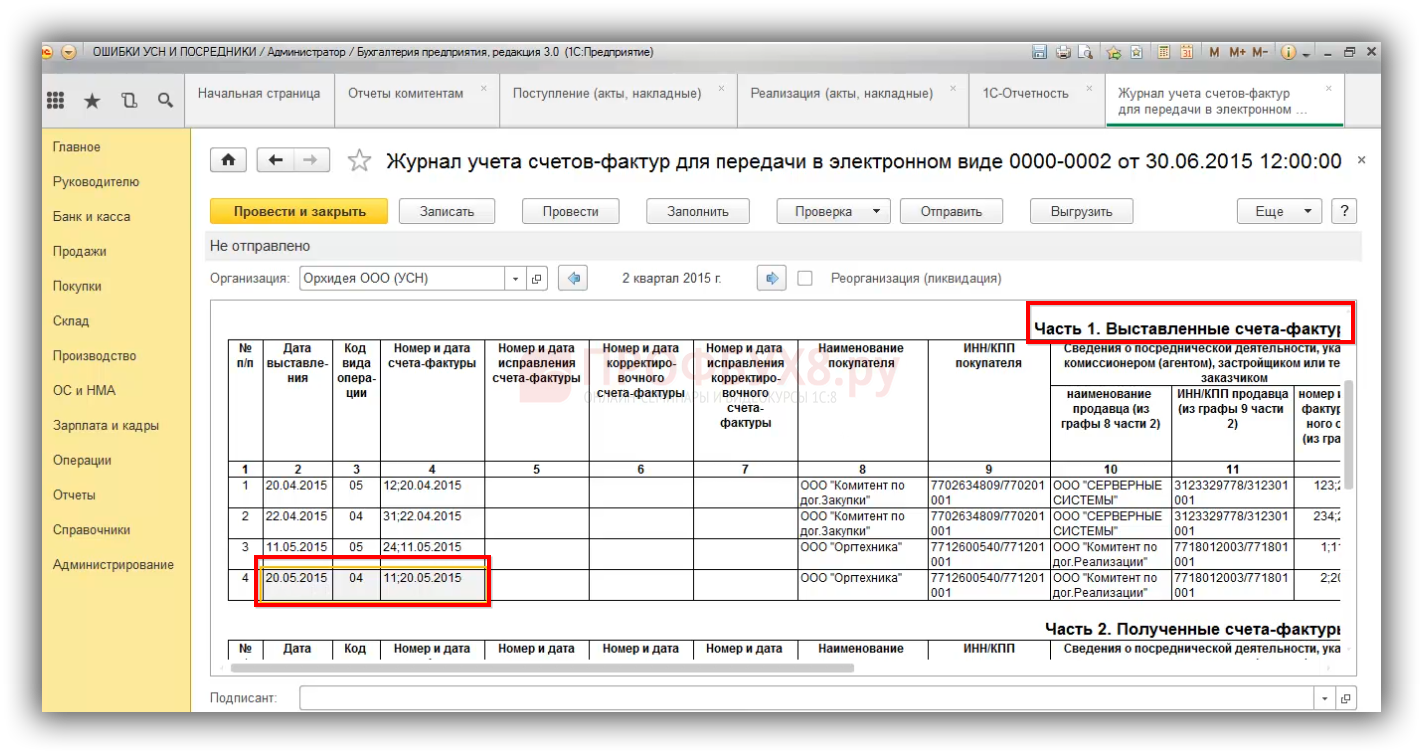

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

| 1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

УСН и НДС. Кто оплачивает НДС?

Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700).

На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700). Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 09.01.2019г.

Компенсация НДС при УСН | astral.ru

Предприниматели, которые используют УСН — упрощённую систему налогообложения — работают без НДС. Однако, в законе прописаны случаи, когда использовать НДС необходимо.

Когда нужно использовать НДС

Согласно п. 2 ст. 346.11 НК РФ упрощённая система налогообложения освобождает от уплаты НДС. Однако, Налоговый кодекс предусматривает случаи, когда организации и индивидуальные предприниматели на УСН должны уплачивать НДС и вести счёт-фактуру.

Импорт товара

В п. 2 ст. 346.11 НК РФ прописано, что налог на добавленную стоимость (НДС) должен уплачиваться при ввозе товара на территорию РФ, либо другие территории, находящиеся под её юрисдикцией.

Порядок уплаты налога зависит от страны-продавца:

Если это Беларусь, Армения, Казахстан или Киргизия, то НДС уплачивается после поставки товара на учёт.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.Если это страна, которая не входит в ЕАЭС, то НДС уплачивается на таможне. Начисление налога происходит на сумму стоимости товара, таможенные пошлины и акцизы.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.

Начисление налога происходит на сумму стоимости товара и акцизы, если товар входит в группу подакцизных.Счёт-фактура с выделенным НДС

Согласно п. 5 ст. 173 НК РФ, налог начисляется в случае выставления покупателю счёта-фактуры. Если по просьбе покупателя или по ошибке был выставлен счёт-фактура с указанным НДС, ИП или организация на УСН должна будет уплатить налог. В этом случае сумма налога, подлежащего уплате, равняется той сумме, которая указана в счёте-фактуре.

Покупка и аренда государственного имущества

В этих двух случаях налогоплательщик на УСН должен отчислять в бюджет НДС. В п. 3 ст. 161 НК РФ прописано, что при аренде федерального и муниципального имущества, а также имущества субъектов РФ налоговая база — это сумма арендной платы с учётом налога.

Закон предполагает две операции с государственным имуществом:

При аренде налог удерживается с арендного платежа. Если цена прописана в договоре с учётом НДС, то нужно применять ставку 20/120. Если НДС не указан, то просто 20%.

При покупке и последующем использовании государственного имущества, предприниматель обязан удерживать налог с продаж. Однако, при соблюдении некоторых условий налог можно не удерживать:

перед покупкой объекта, он находился в аренде у покупателя не менее двух лет;

у покупателя отсутствуют долги по арендной плате, а также пени и штрафы;

объект не входит в список имущества, свободного от прав третьих лиц;

во время заключения договора покупатель является субъектом МСП — малого или среднего предпринимательства.

Доверительное управление имуществом

Согласно п. 1 ст. 174.1 НК РФ, на исполнителя договоров доверительного управления и простого и инвестиционного товарищества возлагаются обязанности налогоплательщика.

Уплата НДС в таком случае идёт с дохода от продаж, при этом налогоплательщик на УСН в счёте-фактуре в графе «Продавец» должен выставить пометку «Д.У.», что значит «доверительное управление».

Договоры строительного подряда на ОСНО

Выполняя договор строительного подряда с компаниями на ОСНО — основной системе налогообложения — налогоплательщик должен компенсировать затраты на НДС. В этом случае налог начисляется на материалы, расходные инструменты и т.д. Налогоплательщик на УСН компенсирует затраты на налоги.

Когда компания на ОСНО приобретает товар без НДС у продавца на УСН, то она не может возместить входящий налог.

Компенсация НДС

С помощью компенсации НДС налогоплательщик, который использует УСН, может работать с заказчиками на ОСНО.

Подрядчики используют НДС, чтобы компенсировать расходы на покупку материалов и инструментов. При составлении сметы обязательной графой идёт расчёт НДС. Графу нельзя спрятать или удалить, даже если налогоплательщик использует УСН. Те подрядчики, которые используют «упрощёнку», должны поменять эту графу на «компенсацию НДС при УСН».

Те подрядчики, которые используют «упрощёнку», должны поменять эту графу на «компенсацию НДС при УСН».

Ошибки при составлении сметы

Неправильно оформленные документы в схеме работы «подрядчик на УСН → заказчик на ОСНО» могут привести к следующим проблемам:

Заказчик рискует тем, что уплаченный подрядчику налог не будет включён в налоговый вычет по НДС.

Для подрядчика опасность заключается в уменьшении цены контракта на сумму НДС, которое может осуществить налоговая, если решит, что цена была необоснованно увеличена.

Первая ошибка, с которой сталкиваются подрядчики на УСН при составлении сметы — это отсутствие учёта НДС. В этом случае налогоплательщики относят НДС по материалам и услугам к расходам. Это приводит к тому, что организация или ИП несёт дополнительные убытки.

Вторая ошибка заключается во включении НДС в смету и выставлении счёта-фактуры. В этом случае подрядчик на УСН заплатит налог дважды: поставщикам за материалы и услуги и в бюджет после завершения работы.

Расчёт компенсации НДС

Чтобы избежать дополнительных расходов, подрядчики на УСН должны придерживаться следующей схемы взаимодействия сторон:

В письме Госстроя РФ от 06.10.2003 № НЗ-6292/10 указан порядок определения стоимости работ для организаций на УСН. Эта стоимость должна быть включена в смету.

Расчёт компенсации происходит по следующей формуле:

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20%

Мат — материалы.

ЭМ — расходы на эксплуатацию механизмов.

ЗПМ — зарплата машинистов.

НР — накладные расходы.

СП — сметная прибыль.

ОБ — затраты на эксплуатацию оборудования.

0,1712 — удельный вес материалов в накладных расходах.

0,15 — удельный вес материалов в структуре сметной прибыли.

20% — ставка НДС.

Полученная сумма учитывается в смете в графе «компенсация НДС». Заказчик должен учитывать их в составе общих расходов.

Предприниматели и организации на УСН должны уметь правильно составлять счёт-фактуру и рассчитывать компенсацию по НДС, чтобы избежать дополнительных расходов.

УСН в Беларуси: когда надо платить НДС

Фото с сайта news.sportbox.ruУпрощенная система налогообложения без НДС, которую многие белорусские предприниматели выбирают за удобство расчетов, в реальности может быть не такой уж и простой.

Елена Жугер, директор компании «БелАудитАльянс», приводит распространенные случаи: когда, выбирая систему УСН без НДС, белорусские компании все равно должны заплатить налог на добавленную стоимость. Читайте пояснения с примерами.

— Упрощенная система налогообложения — пожалуй, самый доступный и безопасный способ платить минимальные суммы налогов для малого и среднего бизнеса в Беларуси. Так думали многие предприниматели.

Елена Жугер

Директор «БелАудитАльянс»

А замечали ли вы, что в Налоговом кодексе раздел про УСН по объему почти такой же, как и по НДС?

Это потому, что из налога с простым алгоритмом расчета УСН превратился в зарегулированный налог, внешняя простота которого иллюзорна. На самом деле в УСН О-Ч-Е-Н-Ь много нюансов, которые влияют как на правильность расчета налогов, так и на возможность применения УСН в принципе.

Фото с сайта asti.eeРасскажу про некоторые распространенные случаи, которые — если они наступают — обязывают компанию платить вместе с УСН еще и НДС. «Зачем это нам, директорам?» — спросите вы. А кто заключает договоры, а? Уплату НДС надо заложить в стоимость, иначе — работаете в убыток.

1. Ввоз товаров на территорию Беларуси из стран — членов Евразийского экономического союза.

- Налоговая база будет равна стоимости приобретенных товаров (с учетом подлежащих уплате акцизов по подакцизным товарам) на дату принятия импортированных товаров на учет

- Налоговая декларация подается вне зависимости от принятого периода для исчисления НДС (не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров)

Например: вы ввезли на территорию Беларуси товары, которые купили у российского поставщика. Белорусская компания до 20-го числа месяца, следующего за месяцем ввоза, подает налоговую декларацию по ввозному НДС и уплачивает его в бюджет. Так вот, к вычету принять такой НДС нет возможности: мы не плательщики НДС. Поэтому ввозной НДС ложится на расходы плательщика.

2. Ввоз товаров на территорию Беларуси из-за пределов Евразийского экономического союза

- Налоговая база — сумма таможенной стоимости ввозимых товаров, подлежащих уплате сумм таможенных пошлин и акцизов (по подакцизным товарам)

- Налоговая декларация — не представляется

Например: вы купили товары на территории Польши, при ввозе товаров заплатили ввозной НДС. Сумма НДС увеличивает стоимость импортированного товара.

Фото с сайта minsknews.by3. Приобретение объектов на территории Беларуси у иностранных организаций, не осуществляющих деятельность в стране

- Налоговая база — стоимость приобретенных объектов

- Налоговая декларация подается не позднее 20-го числа месяца, следующего за истекшим отчетным периодом

Например: вы арендуете офис у компании-нерезидента. Плательщиком НДС выступает в такой ситуации резидент Беларуси (арендатор).

4. Если НДС ошибочно выделен в документах (товарные накладные, товарно-транспортные накладные, акты).

Чтобы избежать начислений и уплаты в бюджет НДС в такой ситуации, необходимо:

- Составить акт сверки расчетов, подписанный продавцом и покупателем

- Или корректировочный акт к товарным накладным. Его форму можно разработать самостоятельно

5. НДС начисляется и уплачивается в случае поступления оплаты за объекты, переданные и не оплаченные в период применения УСН с уплатой НДС с определением выручки «по оплате» или истечения 60 дней со дня их передачи до момента оплаты.

«Что за набор слов?» — спросите вы. Это история про ситуации, когда меняется выбранная система налогообложения с уплатой НДС (общая или УСН с НДС) на систему УСН без НДС.

- Налоговая база — стоимость переданных объектов без включения в них НДС

- Налоговая декларация подается не позднее 20-го числа месяца, следующего за истекшим отчетным периодом

Обратите внимание еще на некоторые правила работы с НДС:

- Если подаете декларацию по НДС первый раз в текущем году, надо указать, как будете подавать отчетность — ежемесячно или поквартально (поставить галочку в нужном месте)

- НДС при ввозе из стран ЕАЭС уплачивается ежемесячно, и раздел 2 декларации по НДС также предоставляется ежемесячно вне зависимости от выбранного отчетного периода

- Если возник объект обложения НДС у плательщиков УСН без уплаты НДС, то необходимо оформить ЭСЧФ, а для этого получить доступ на портал — иначе декларацию не примут.

Читайте также

Системы налогообложения. Вопросы и ответы

Как в личном кабинете изменить систему налогообложения?

Напишите нам: перейдите по ссылке или нажмите значок сообщения в личном кабинете внизу экрана и выберите пункт Создать заявку. Выберите тему «Финансы» → «Изменить реквизиты». К сообщению прикрепите документ, подтверждающий смену системы налогообложения. Если вы перешли на упрощенную систему налогообложения (УСН), таким документом будет уведомление о переходе на УСН или Информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

Подробнее об УСН читайте на сайте Федеральной налоговой службы.

Какую систему налогообложения выбрать при работе с Ozon?

Для работы с Ozon подходят общая (ОСНО или ОСН) или упрощенная (УСН) системы налогообложения. Мы рекомендуем применять УСН. Однако не все компании могут перейти на эту систему.

Подробнее об УСН читайте на сайте Федеральной налоговой службы.

Какую систему налогообложения выбрать, если у меня патент?

Патентную систему налогообложения (ПСН) нельзя применять при розничной торговле через Интернет. Однако вы можете совмещать ПСН с другими системами: общей (ОСНО) и упрощенной (УСН).

Подробнее о ПСН

От чьего имени Ozon выдает чеки покупателям?

Чеки выдают партнеры Ozon, осуществляющие прием денежных средств.

От какой суммы платить налог в зависимости от моей системы налогообложения?

Доходом по договору комиссии считается вся полученная вами сумма денежных средств, включая комиссию Ozon. Датой получения доходов считается тот день, когда денежные средства поступили на ваш банковский счет.

На общей системе налогообложения

При реализации товара через Ozon право собственности на товар переходит напрямую от вас к покупателю. Ozon не выкупает товар у вас, а только оказывает услугу реализации. Налоговым Кодексом РФ не установлены специальные правила в отношении момента определения базы по НДС при реализации товаров через посредников. При определении цены товара учитывайте НДС — включайте его в цену товара. Если вы продаете со склада Ozon, указывайте цену с НДС в УПД-2.

В дальнейшем вы сможете сделать вычет по НДС.

На упрощенной системе налогообложения

Если вы работаете на УСН «Доходы», при работе с Ozon нужно учитывать весь товарооборот, не вычитая из доходов размер комиссии. Если на УСН «Доходы минус расходы» — нужно вычесть из доходов размер комиссии и стоимость дополнительный услуг Ozon.

На обеих схемах УСН вы не платите НДС.

Если применяется общая система налогообложения, указывать ли НДС при поставке товаров на склад Ozon?

При поставке товаров на склад Ozon, вы должны создать и передать Ozon через систему ЭДО УПД-2. В этом документе должны быть указаны все поставляемые товары со ставкой НДС — 10% (для детских, продовольственных, медицинских товаров, книг и печатной периодики) или 20% (для остальных товаров).

Подробнее о УПД-2

При определении цены товара учитывайте НДС — включайте его в цену товара.

Если применяется общая система налогообложения, какие закрывающие документы предоставляет Ozon? Как выглядит отчет о продажах?

Каждый месяц Ozon предоставляет о тчет о реализации товаров и УПД к этому отчету.

Подробное описание отчета

Скачать примеры документов:

Если применяется общая система налогообложения, кто является конечным покупателем в отчете о продажах?

Конечным покупателем в отчете о продажах является розничный покупатель.

Если наша компания на упрощенной системе налогообложения и не платит НДС, а Ozon на общей и продает товары с НДС, то какая ставка НДС проставляется на карточке товара?

Если применяется УСН, то при загрузке товаров в поле НДС (налог на добавочную стоимость) вы должны указать «Не облагается». Ozon не продает товары, а оказывает услугу реализации, поэтому в данном случае ставка НДС составляет 0%.

Как в 1С проводить возврат товара, который был куплен в марте и есть в отчете о реализации за март, а возвращен в апреле. На каком основании его можно поставить обратно на сток в учете?

Если товар возвращен покупателем после утверждения отчета о реализации, мы спишем деньги, которые вернули покупателю, и стоимость возврата с вашего счета, а также вернем вам комиссию за продажу в полном объёме. Все эти операции мы отразим в отчете о реализации за тот период, когда товар был возвращен.

Обратитесь в службу поддержки 1С за консультацией о том, как проводить возвраты товаров в этой системе.

Влияет ли схема работы – FBO и FBS – на проведение реализаций и возвратов?

Реализации и возвраты проводятся одинаково, независимо от системы налогообложения, — информация предоставляется в едином отчете о реализации товаров за месяц. Схемы работы не влияют на отражение информации в бухгалтерском учете, по договору партнер остается комитентом.

Материал подготовлен совместно с технологическим партнером ООО «Адаптер».

Уплата НДС при ввозе плательщиком УСН без уплаты НДС | Вопросы — ответы, разъяснения актов налогового законодательства

28.11.2013

Вопрос. Белорусская организация, применяющая упрощенную систему налогообложения без уплаты налога на добавленную стоимость, ввезла из Российской Федерации на таможенную территорию Республики Беларусь товары. Следует ли в данном случае производить исчисление и уплату НДС при ввозе товаров из Российской Федерации?

Ответ. Упрощенная система налогообложения в соответствии с пунктом 2 статьи 10 Налогового кодекса Республики Беларусь (далее — НК) относится к особым режимам налогообложения.

Согласно подпункту 2.1 пункта 2 статьи 286 НК уплата налога при упрощенной системе налогообложения заменяет уплату налогов, сборов (пошлин), если иное не предусмотрено пунктом 3 статьи 286 НК.

Вместе с тем, в соответствии с подпунктом 3.1 статьи 286 НК для организаций, применяющих УСН, сохраняется общий порядок исчисления и уплаты налогов, сборов (пошлин), взимаемых при ввозе (вывозе) товаров на территорию Республики Беларусь.

В соответствии с пунктом 1 статьи 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе от 11.12.2009 (далее — Протокол) взимание косвенных налогов по товарам, импортируемым на территорию одного государства — члена Таможенного союза с территории другого государства — члена Таможенного союза, осуществляется налоговым органом государства — члена Таможенного союза, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров, включая налогоплательщиков, применяющих специальные режимы налогообложения, с учетом особенностей, предусмотренных подпунктами 1.1 — 1.5 пункта 1 статьи 2 Протокола.

Таким образом, при ввозе товара на территорию Республики Беларусь с территории государств — членов Таможенного союза плательщики, применяющие упрощенную систему налогообложения без уплаты НДС, исчисляют и уплачивают НДС.

При этом, в соответствии с пунктом 7 статьи 106 НК организации, применяющие особые режимы налогообложения без исчисления и уплаты НДС, предъявленные при приобретении товаров (работ, услуг), имущественных прав суммы НДС относят на увеличение их стоимости.

Пресс-центр инспекции МНС по Гродненской области, тел. 8 (0152) 72-25-99

Разница между полными, упрощенными и измененными счетами-фактурами

В Великобритании существует 3 различных типа счетов-фактур, которые вы можете отправлять своим клиентам: полные счета-фактуры, упрощенные счета-фактуры и измененные счета-фактуры. Каждый тип имеет определенную цель и используется в разных обстоятельствах. Мы подробно объясним каждый из них ниже.

Если вы зарегистрированы в качестве плательщика НДС в Великобритании, вам необходимо знать, как выставлять счета с учетом НДС.

Что такое полный счет-фактура НДС?

Полный счет-фактура — это стандартная форма счета-фактуры, используемая, когда продажа облагается НДС.Если вы зарегистрированы в качестве плательщика НДС и продаете налогооблагаемые продукты или услуги, вам необходимо будет выставить счет-фактуру. Полный счет — это наиболее распространенная форма, поэтому в случае сомнений используйте этот формат.

Чтобы быть законным, полный счет должен включать следующие данные:

- Номер счета

- Название и адрес вашей компании

- Имя и адрес ваших клиентов

- Дата выставления счета и дата поставки

- Номер плательщика НДС вашей компании

- Описание продаваемой продукции

- Цена каждого товара (без НДС)

- Ставка НДС по каждому товару

- Количество каждого товара

- Общая сумма счета (без НДС)

- Общая сумма НДС

Вы должны выставить счет-фактуру НДС, если какой-либо из продаваемых продуктов облагается НДС, но если все продукты имеют нулевую ставку, счет-фактура НДС не требуется.

Что такое упрощенный счет-фактура НДС?

Упрощенный счет — это именно то, о чем он говорит: упрощенный. Он включает меньше информации, чем обычно, и вместо того, чтобы указывать общую сумму к оплате без НДС и сколько НДС был добавлен, он просто сообщает клиенту, сколько причитается с учетом НДС.

Упрощенный счет-фактура включает ту же информацию, что и полный счет-фактура, за исключением даты, данных о клиенте, промежуточной суммы, общей суммы НДС, а также цены и количества каждой позиции.Это очень простая версия счета-фактуры, показывающая общую сумму, которую должен заплатить клиент.

Упрощенные счета могут быть выставлены только для покупок на сумму до 250 фунтов стерлингов. Если клиент запрашивает счет-фактуру по НДС для продаж сверх этой суммы, вместо этого должен быть выставлен измененный или полный счет.

Что такое измененный счет-фактура НДС?

Измененный счет-фактура аналогичен полному счету-фактуре, но он также включает цену продуктов с учетом НДС и общую сумму, включая НДС.

Измененные счета выставляются только на продажи, превышающие 250 фунтов стерлингов, которые включают налогооблагаемую продукцию.Этот тип счета-фактуры должен быть согласован с вашим клиентом, чтобы разрешить суммы с учетом НДС.

Измененный счет-фактура будет включать всю информацию, которая указана в полном счете-фактуре, а также продукт и общие суммы, включая НДС.

Какой формат счета мне использовать?

Формат счета, который вы используете, зависит от цен и договоренностей между вами и вашим клиентом. Скорее всего, вы будете использовать полный счет для большинства продаж.

Полную накладную можно использовать на любую сумму.Упрощенные счета можно использовать для сумм до 250 фунтов стерлингов. Измененные счета-фактуры можно использовать для сумм, превышающих 250 фунтов стерлингов.

Вот диаграмма, показывающая различия между каждым типом счета-фактуры НДС:

Создание счетов-фактур с помощью программного обеспечения для выставления счетов

Вы можете быстро и легко создавать и отправлять счета клиентам с помощью программного обеспечения для выставления счетов. Программное обеспечение гарантирует, что у вас есть все необходимые данные, поэтому вам не о чем беспокоиться.

Если ваша компания зарегистрирована в качестве плательщика НДС, вы можете включить НДС для своих счетов и начать выставлять счета с учетом НДС.

Если вы продаете товары или услуги с разными ставками НДС, вы можете легко добавить их и изменить в счетах. Для каждой добавляемой линейки продуктов вы можете ввести другую ставку НДС, и суммы НДС будут рассчитаны после промежуточного итога.

С помощью нашего конструктора счетов также легко настраивать, добавлять или удалять элементы из счета. Таким образом, вы можете создать упрощенный или полный счет всего за несколько кликов!

Программное обеспечениедля выставления счетов, такое как Debitoor, также автоматически создает важные бухгалтерские документы, такие как отчет по НДС, чтобы вы могли быстро отправить свою декларацию по НДС в HMRC.По каждому счету или расходу, который вы создаете, система автоматически обновляет отчеты в режиме реального времени!

Определение налога на добавленную стоимость (НДС): как это работает

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, которым облагается продукт всякий раз, когда добавляется стоимость на каждом этапе цепочки поставок, от производства до точки продажи. Сумма НДС, которую платит пользователь, зависит от стоимости продукта, за вычетом затрат на материалы, используемые в продукте, которые уже облагались налогом.

Более 160 стран по всему миру используют налог на добавленную стоимость, и чаще всего он встречается в Европейском Союзе, но, тем не менее, вызывает споры. Защитники говорят, что он увеличивает доходы государства, не наказывая за успех или богатство, как это делают подоходные налоги, и он проще и стандартизирован, чем традиционный налог с продаж, с меньшим количеством проблем с соблюдением требований. Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также добавляет бюрократическое бремя для бизнеса.

Налог на добавленную стоимость основан на потреблении налогоплательщиков, а не на их доходе. В отличие от прогрессивного подоходного налога, который взимает более высокие налоги с лиц с более высоким уровнем доходов, НДС применяется одинаково к каждой покупке.

Ключевые выводы

- Налог на добавленную стоимость или НДС добавляется к продукту в каждой точке цепочки поставок, где добавляется стоимость.

- Сторонники НДС утверждают, что они повышают государственные доходы, не наказывая за успех или богатство, в то время как критики говорят, что НДС создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами и бюрократическое бремя для бизнеса.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства-распределения-продажи товара. Налог рассчитывается и взимается на каждом этапе, в отличие от налога с продаж, который рассчитывается и оплачивается потребителем только в самом конце цепочки поставок.

Скажем, например, Dulce — дорогая конфета, которую производят и продают в стране Alexia.У Alexia налог на добавленную стоимость составляет 10%. Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара, плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2,20 доллара.

- Затем производитель продает Dulce розничному продавцу за 5 долларов США плюс НДС в размере 50 центов на общую сумму 5,50 долларов США. Однако производитель предоставляет Alexia только 30 центов, что составляет на данный момент общий НДС за вычетом предыдущего НДС, взимаемого поставщиком сырья. Обратите внимание, что 30 центов также равняются 10% валовой прибыли производителя в 3 доллара.00.

- Наконец, розничный торговец продает Dulce потребителям за 10 долларов плюс НДС в размере 1 доллара на общую сумму 11 долларов. Розничный продавец предоставляет Alexia 50 центов, что составляет общий НДС на данный момент (1 доллар США) за вычетом предыдущих 50 центов НДС, взимаемых производителем. 50 центов также представляют 10% валовой прибыли продавца на Дульсе.

История налога на добавленную стоимость

Подавляющее большинство промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), имеют систему НДС.Соединенные Штаты остаются единственным заметным исключением.

Большинство индустриальных стран с НДС приняли свои системы в 1980-х годах. Результаты были неоднозначными, но среди стран с НДС, безусловно, нет тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Согласно одному исследованию Международного валютного фонда, любая страна, которая переходит на НДС, изначально ощущает негативное влияние сокращения налоговых поступлений, несмотря на то, что в будущем у нее будет более высокий потенциал доходов.

НДС приобрел негативный оттенок в некоторых частях мира, где он был введен, даже нанося политический ущерб его сторонникам.На Филиппинах, например, сенатор Ральф Ректо, главный сторонник НДС в начале 2000-х годов, был освобожден от должности избирателями, когда он баллотировался на переизбрание. Однако в последующие годы После ее реализации население в итоге приняло налог. В итоге Ректо вернулся в Сенат, где стал сторонником увеличения НДС.

Известно, что в 2009 году Франция значительно снизила свои ставки НДС — почти на 75%, с 19,6% до 5.Ставка 5%.

Промышленно развитые страны, принявшие систему НДС, показали неоднозначные результаты: в одном исследовании отмечается, что любая страна, переходящая на новую систему, сначала ощущает негативное влияние сокращения налоговых поступлений.

Налог на добавленную стоимость и налог с продаж

НДС и налоги с продаж могут принести одинаковую прибыль; разница заключается в том, в какой момент выплачиваются деньги и кем. Вот пример, предполагающий (снова) НДС в размере 10%:

- Фермер продает пшеницу пекарю за 30 центов.Пекарь платит 33 ¢; дополнительные 3 ¢ представляют собой НДС, который фермер отправляет правительству.

- Пекарь использует пшеницу для выпечки хлеба и продает буханку в местном супермаркете за 70 центов. Супермаркет платит 77 центов, включая НДС 7 центов. Пекарь посылает правительству 4 цента; остальные 3 цента были оплачены фермером.

- Наконец, супермаркет продает покупателю буханку хлеба за 1 доллар. Из 1,10 доллара, уплаченного покупателем, или базовой цены плюс НДС, супермаркет отправляет 3 центов государству.

Как и в случае с традиционным 10% налогом с продаж, правительство получает 10 центов с продажи за 1 доллар. НДС отличается тем, что он уплачивается на разных остановках в цепочке поставок; фермер платит 3 цента, пекарь — 4 цента, а супермаркет — 3 цента.

Однако НДС дает преимущества перед национальным налогом с продаж. Отследить гораздо проще. Точный налог, взимаемый на каждом этапе производства, известен. При использовании налога с продаж вся сумма отображается после продажи, что затрудняет распределение по конкретным этапам производства.Кроме того, поскольку НДС облагается налогом только на каждую добавленную стоимость, а не на продажу самого продукта, предоставляется гарантия того, что этот же продукт не облагается двойным налогом.

Особые соображения

В США ведется много споров о замене нынешней системы подоходного налога федеральным НДС. Защитники утверждают, что это увеличит государственные доходы, поможет финансировать основные социальные услуги и сократит федеральный дефицит. Совсем недавно за НДС выступал кандидат в президенты от Демократической партии Эндрю Янг.

В 1992 году Бюджетное управление Конгресса провело экономическое исследование по введению НДС. В то время CBO пришло к выводу, что НДС добавит только 150 миллиардов долларов годового дохода, или менее 3% от национального производства.Если вы скорректируете 150 миллиардов долларов до 2020 долларов, то получится чуть меньше 275 миллиардов долларов; 3% валового внутреннего продукта (ВВП) в третьем квартале 2019 года в размере 21,53 триллиона долларов составляют чуть более 650 миллиардов долларов. Используя эти приближения, можно оценить, что НДС может принести правительству от 250 до 500 миллиардов долларов дохода.

Конечно, эти цифры не учитывают все внешние воздействия системы НДС. НДС изменит структуру производства в Соединенных Штатах, так как не все компании смогут в равной степени покрыть рост производственных затрат. Неизвестно, будут ли дополнительные доходы использоваться в качестве предлога для того, чтобы занять больше денег, что исторически доказано в Европе, или снизить налоги в других областях (что потенциально сделает НДС нейтральным для бюджета).

Институт Бейкера совместно с Ernst & Young провел макроэкономический анализ НДС в 2010 году.Три основных вывода заключались в том, что НДС сократит розничные расходы на 2,5 триллиона долларов в течение 10 лет, экономика может потерять до 850 000 рабочих мест только за первый год, а НДС будет иметь «значительный эффект перераспределения», который нанесет вред нынешним работникам. Взаимодействие с другими людьми

Три года спустя в отчете Brookings Institution за 2013 год Уильям Гейл и Бенджамин Харрис предложили ввести НДС, чтобы помочь решить финансовые проблемы страны после Великой рецессии. Они подсчитали, что 5% НДС может сократить дефицит на 1 доллар.6 триллионов за 10 лет и увеличьте доходы, не искажая выбор сбережений и инвестиций.

Плюсы и минусы налога на добавленную стоимость

В дополнение к фискальным аргументам сторонники НДС в США предполагают, что замена нынешней системы подоходного налога федеральным НДС будет иметь и другие положительные эффекты.

МинусыНДС увеличивает расходы для предприятий.

Поощряет уклонение от уплаты налогов.

Это противоречит способности правительства штата и местного самоуправления устанавливать свои собственные уровни налога с продаж.

Возвратные затраты приводят к повышению цен — особому бремени для потребителей с низкими доходами.

Pro: устранение налоговых лазеек

Сторонники утверждают, что НДС не только значительно упростит сложный федеральный налоговый кодекс и повысит эффективность налоговой службы (IRS), но и значительно затруднит уклонение от уплаты налогов. НДС будет собирать доход со всех товаров, продаваемых в Америке, включая покупки в Интернете. Несмотря на усилия по закрытию налоговых лазеек, которые позволяют интернет-компаниям избегать взимания налогов с клиентов в штатах, где у них нет обычного бизнеса, неуплаченные налоги на себестоимость онлайн-продаж составляют миллиарды потенциальных доходов, которые могут использоваться для финансирования школ, правоохранительных органов и другие услуги.

Pro: более сильный стимул для заработка

Если НДС заменяет американский подоходный налог, это устраняет жалобу, препятствующую достижению успеха, которая предъявляется к таким прогрессивным налоговым системам: граждане получают большую часть заработанных денег, и на них влияют налоги только при покупке товаров. Это изменение не только дает более сильный стимул для заработка; это также поощряет экономию и препятствует легкомысленным тратам (теоретически).

Con: Более высокие затраты для бизнеса

Однако противники отмечают множество потенциальных недостатков НДС, в том числе увеличение затрат для владельцев бизнеса по всей производственной цепочке.Поскольку НДС рассчитывается на каждом этапе процесса продаж, один только бухгалтерский учет создает большую нагрузку для компании, которая затем перекладывает дополнительные расходы на потребителя. Это становится более сложным, когда транзакции осуществляются не только на местном, но и на международном уровне. В разных странах могут быть разные толкования того, как рассчитывается налог. Это не только добавляет еще один слой бюрократии; это также может привести к ненужным задержкам транзакций.

Con: поощрение уклонения от уплаты налогов

Кроме того, хотя система НДС может быть проще в обслуживании, ее реализация обходится дороже.Уклонение от уплаты налогов может продолжаться и даже широко распространяться, если широкая общественность не окажет ему искреннюю поддержку. В частности, более мелкие предприятия могут уклоняться от уплаты НДС, спрашивая своих клиентов, требуется ли им квитанция, добавляя, что цена приобретаемого продукта или услуги ниже, если официальная квитанция не выдается.

Con: конфликты с государственными и местными властями

В США федеральный НДС может также вызвать конфликты с правительствами штата и местными властями по всей стране, которые в настоящее время устанавливают свои собственные налоги с продаж по разным ставкам.

Con: более высокие цены — особенно для потребителей с низкими доходами

Критики также отмечают, что потребители обычно платят более высокие цены с добавлением НДС. Хотя НДС теоретически распределяет налоговое бремя на добавленную стоимость товара по мере его продвижения по цепочке поставок от сырья к конечному продукту, на практике повышенные затраты обычно перекладываются на потребителя.

Часто задаваемые вопросы

Что делает налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это фиксированный налог, взимаемый с предмета.В некоторых отношениях он похож на налог с продаж, за исключением того, что в случае налога с продаж вся сумма, причитающаяся государству, выплачивается потребителем в точке продажи. В случае НДС часть суммы налога уплачивается разными сторонами сделки.

Есть ли НДС в США?

Нет, в настоящее время в США нет налога на добавленную стоимость, и каждый штат устанавливает свои собственные ставки налога с продаж и законы. Однако в большинстве стран ОЭСР вместо этого действует система НДС.

Кто пользуется налогом на добавленную стоимость, а кто нет?

Более обеспеченные потребители могли бы в конечном итоге выиграть, если бы НДС заменил налог на прибыль.Как и в случае с другими фиксированными налогами, влияние НДС будет меньше ощущаться богатыми и больше ложиться на плечи бедных, которые тратят больший процент своей заработной платы на предметы первой необходимости. Короче говоря, потребители с низкими доходами будут платить гораздо большую часть своих доходов в виде налогов с системой НДС, утверждают критики, в том числе Центр налоговой политики.

Как можно устранить потенциальные негативные последствия НДС для лиц с низкими доходами?

Это можно было бы до некоторой степени смягчить, если бы правительство исключило некоторые необходимые домашние товары или продукты питания из НДС или предоставило скидки или кредиты малообеспеченным гражданам для компенсации последствий налога.

Определение потребительского налога

Что такое налог на потребление?

Налог на потребление — это налог на покупку товара или услуги. Налоги на потребление могут принимать форму налогов с продаж, тарифов, акцизов и других налогов на потребляемые товары и услуги.

Налог на потребление может также относиться к системе налогообложения в целом, в которой люди облагаются налогом в зависимости от того, сколько они потребляют, а не от того, сколько они добавляют в экономику (подоходный налог).

Ключевые выводы

- Налоги на товары и услуги обычно называют налогами на потребление.

- Налог с продаж и налог на добавленную стоимость являются примерами налога на потребление.

- Налог на потребление взимается, когда потребители тратят деньги, а подоходный налог взимается с заработанных денег.

Понятие потребительского налога

Примеры налогов на потребление включают налоги с розничных продаж, акцизы, налоги на добавленную стоимость, налоги на использование, налоги на валовую выручку от бизнеса и импортные пошлины. Эти налоги несут потребители, которые платят более высокую розничную цену за товар или услугу.

Более высокая цена включает налог на потребление, который взимается продавцом и перечисляется соответствующему федеральному, государственному или местному правительству. Налоги на потребление часто взимаются по разным ставкам с разных товаров в зависимости от представлений о том, считается ли товар необходимостью (например, еда) или предметом роскоши (например, драгоценностями).

Налог на потребление — идея не новая. Правительство США использовало налог на потребление на протяжении большей части своей истории, прежде чем заменить его налогом на прибыль.Администрация Буша поддержала одну из версий этого, хотя предложение было отклонено. В предложении содержится призыв к Соединенным Штатам перейти от преимущественно прогрессивной системы подоходного налога к национальной налоговой системе, которая использует исключительно налоги на потребление.

В идеале, правильно разработанная система налога на потребление будет вознаграждать вкладчиков и наказывать расточителей. Хотя в США нет национального налога на потребление, во многих странах мира введен национальный налог на потребление в той или иной форме.

Япония, например, добавила 3% налог на потребление к своему подоходному налогу в 1989 году. Японский налог на потребление (JCT) вырос до 5% в 1997 году. В 2012 году увеличение налога на две части в два раза увеличило налог в первую очередь. до 8% в апреле 2014 года. Первоначально планировалось, что он вырастет до 10% в октябре 2015 года, но две задержки перенесли его на октябрь 2019 года. Существуют исключения, которые включают в себя продукты питания, газеты и некоторые другие предметы повседневного обихода, чтобы сохранить налог на потребление под 8% для этих товаров.

Виды потребительских налогов

Налог на добавленную стоимость

В большинстве европейских стран и Канаде действует система потребительского налога в виде НДС или налога на добавленную стоимость.В Канаде НДС называется налогом на товары и услуги (GST) в некоторых провинциях и гармонизированным налогом с продаж (HST) в других.

НДС — это налог на разницу между тем, что производитель платит за сырье и рабочую силу, и тем, что производитель взимает за готовую продукцию. Следовательно, этот потребительский налог взимается с «добавленной стоимости» товаров и услуг от стадии производства до стадии конечного потребления.

Акцизный налог

Акцизный налог — это налог с продаж, который применяется к определенному классу товаров, как правило, к алкоголю, табаку, бензину или туризму.Некоторые акцизы взимаются, чтобы воспрепятствовать поведению или покупке определенных товаров, которые считаются вредными для экономики. Эти акцизы более известны как налоги на грехи. Другие акцизы взимаются с людей, получающих выгоду от программы или инфраструктуры. Например, налоги на бензин взимаются с водителей для содержания дорог, автомагистралей и мостов.

Импортные пошлины

Импортные пошлины — это налоги, взимаемые с импортера за товары, ввозимые в страну.Импортер перекладывает налоги на конечных потребителей за счет более высоких затрат. Размер этого потребительского налога, подлежащего уплате, сильно варьируется в зависимости от импортируемого товара, страны происхождения и ряда других факторов. Ввозные пошлины могут рассчитываться как процент от стоимости импортируемых товаров или на основе количества, веса или объема импортируемых товаров.

Налог с розничной продажи

Налог с продаж обычно является адвалорным, то есть рассчитывается путем применения процентной ставки к налогооблагаемой цене продажи.Хотя в США существует налог с продаж, это форма налога штата, а не федерального налога. Кроме того, государственные налоги с продаж освобождают от всех видов расходов, таких как продукты питания, здоровье и жилье. Страны, которые ввели налог с продаж в качестве федерального налога на потребление, облагают налогом почти все потребление.

Налог на потребление против налога на прибыль

Налог на потребление взимается с людей, когда они тратят деньги. Подоходный налог взимается с людей, когда они зарабатывают деньги или когда они получают проценты, дивиденды или прирост капитала от своих инвестиций.

Сторонники налога на потребление утверждают, что он стимулирует сбережения и инвестиции и делает экономику более эффективной, в то время как налогообложение доходов наказывает вкладчиков и вознаграждает тех, кто тратит средства. Таким образом, они утверждают, что справедливо, что люди облагаются налогом на то, что они извлекают из ограниченного пула ресурсов посредством потребления, а не на то, что они вносят в пул, используя свой доход.

С другой стороны, противники утверждают, что налог на потребление отрицательно сказывается на бедных, которые по необходимости тратят больше своих доходов.Они заявляют, что, поскольку налог на потребление является формой регрессивного налога, богатое население потребляет меньшую часть своего дохода, чем более бедные домохозяйства.

Регрессивное определение налога

Что такое регрессивный налог?

Регрессивный налог — это налог, применяемый единообразно, взимая больший процент дохода с лиц с низкими доходами, чем с лиц с высокими доходами. Он противостоит прогрессивному налогу, который взимает больший процент с лиц с высокими доходами.

Ключевые выводы

- Регрессивный налог — это тип налога, который взимается независимо от дохода, при котором лица с низким и высоким доходом платят одинаковую сумму в долларах.

- Этот вид налога является более тяжелым бременем для лиц с низким доходом, чем для лиц с высоким доходом, для которых одна и та же сумма в долларах составляет гораздо больший процент от общего полученного дохода.

- Регрессивная система отличается от прогрессивной, в которой более высокие доходы платят более высокий процент подоходного налога, чем люди с более низкими доходами.

- В США и некоторых других развитых странах прогрессивный налог применяется к доходу, но другие налоги взимаются единообразно, например, налог с продаж и плата за пользование.

Понимание регрессивных налогов

Регрессивный налог сильнее влияет на людей с низкими доходами, чем на людей с высокими доходами, поскольку он применяется единообразно ко всем ситуациям, независимо от налогоплательщика. Хотя в некоторых случаях может быть справедливым облагать всех налогом по одинаковой ставке, в других случаях это считается несправедливым.Таким образом, в большинстве систем подоходного налога применяется прогрессивная система налогообложения, при которой лица с высоким доходом облагаются налогом по более высокой процентной ставке, чем лица с низким доходом, в то время как другие виды налогов применяются единообразно.

Хотя в Соединенных Штатах существует прогрессивная система налогообложения, когда речь идет о подоходном налоге, то есть лица с более высокими доходами платят более высокий процент налогов каждый год по сравнению с лицами с более низким доходом, мы действительно платим определенные сборы, которые считаются регрессивными налогами. Некоторые из них включают государственные налоги с продаж, сборы с пользователей и, в некоторой степени, налоги на имущество.

Регрессивная налоговая система более распространена в менее развитых странах, где может быть большее количество людей с одинаковым доходом, что снижает негативное влияние регрессивного налога.

Налоги с продаж

Правительства единообразно применяют налог с продаж ко всем потребителям в зависимости от того, что они покупают. Даже несмотря на то, что налог может быть единообразным (например, 7-процентный налог с продаж), потребители с низкими доходами пострадают больше.

Например, представьте, что два человека покупают одежду на 100 долларов в неделю, и каждый из них платит налог на свои розничные покупки по 7 долларов.Первый человек зарабатывает 2000 долларов в неделю, поэтому ставка налога с продаж при покупке составляет 0,35 процента дохода. Напротив, другой человек зарабатывает 320 долларов в неделю, что составляет 2,2 процента от дохода ее налога с продаж одежды. В этом случае, хотя ставка налога одинакова в обоих случаях, лицо с более низким доходом платит более высокий процент дохода, что делает налог регрессивным.

Комиссия за пользование

Плата с пользователей, взимаемая государством, является еще одной формой регрессивного налога. Эти сборы включают вход в финансируемые государством музеи и государственные парки, расходы на водительские права и удостоверения личности, а также плату за проезд по дорогам и мостам.

Например, если две семьи едут в национальный парк Гранд-Каньон и платят вступительный взнос в размере 30 долларов, семья с более высоким доходом платит меньший процент своего дохода за доступ в парк, а семья с более низким доходом платит более высокий процент. . Хотя размер платы такой же, он ложится более серьезным бременем на семью с более низким доходом, что опять же делает его регрессивным налогом.

Налог на недвижимость

Налоги на имущество имеют фундаментальный регрессивный характер, поскольку, если два человека в одной налоговой юрисдикции проживают в собственности с одинаковой стоимостью, они платят одинаковую сумму налога на имущество независимо от их доходов.Однако на практике они не являются чисто регрессивными, поскольку основаны на стоимости собственности. Обычно считается, что лица с низкими доходами живут в менее дорогих домах, таким образом частично индексируя налоги на недвижимость с доходом.

Единые налоги

Фраза «фиксированный налог», которую часто обсуждают в дебатах о подоходном налоге, относится к системе налогообложения, в которой государство облагает весь доход одинаковым процентом независимо от заработка. В рамках фиксированного налога нет специальных вычетов или кредитов.Скорее, каждый человек платит установленный процент со всего дохода, что делает его регрессивным налогом. В результате люди с низкими доходами фактически платят по той же ставке, что и люди с более высокими доходами, а не с более низкими доходами.

Налоги «Грех»

Налоги, взимаемые с продуктов, которые считаются вредными для общества, называются налогами на грех. Они добавляются к ценам на такие товары, как алкоголь и табак, чтобы отговорить людей от их употребления. Налоговая служба (IRS) считает эти налоги регрессивными, поскольку, опять же, они более обременительны для лиц с низкими доходами, чем для их коллег с высокими доходами.

Правила выставления счетов-фактур

Правила ЕС и страны

Налогооблагаемые лица, ведущие бизнес в ЕС, подчиняются:

- — единому набору базовых правил выставления счетов для всего ЕС ( статьи 217-240 Директивы по НДС ) и

- в определенных областях, национальные правила, установленные отдельной страной ЕС.

Основные принципы правил ЕС

Правила ЕС можно найти в Директиве по НДС:

- Электронные счета-фактуры эквивалентны бумажным — национальные налоговые органы не могут требовать от предприятий предоставления каких-либо уведомлений или получения разрешения.

- Предприятия вправе выставлять электронные счета-фактуры при условии их принятия получателем. Однако электронное выставление счетов станет обязательным при государственных закупках.

- В некоторых случаях предприятия могут передавать операции по выставлению счетов третьей стороне или заказчику (т.е. самостоятельно выставлять счета).

- Компании, как правило, могут свободно хранить счета где и как им удобно (в бумажном / электронном виде, в другой стране ЕС по сравнению с тем местом, где они находятся, и т. Д.)

Подробное объяснение правил выставления счетов для ЕС приведено в Пояснительных примечаниях. .

Национальные правила

Правила ЕС предоставляют странам ЕС возможность гибкого выбора на национальном уровне. Комиссия ЕС публикует подробную информацию о конкретных положениях, утвержденных каждой страной ЕС, на своем веб-сайте.

Когда выставление счета является обязательным?

Счет-фактура требуется для целей НДС в соответствии с правилами ЕС в:

- большинство поставок между предприятиями (B2B)

- определенных транзакций между предприятиями (B2C)

Также могут быть особые национальные правила по сделкам, требующим выставления счета.

Поставки B2B

В большинстве случаев счета должны выставляться бизнесом всякий раз, когда товары или услуги поставляются:

- другому предприятию; или

- юридическое лицо, не облагаемое налогом (местные органы власти, ассоциации и т. д., не взимающие НДС).

Исключения

i. Освобожденные финансовые и страховые услуги ( Статья 135 (1) (a) — (g) Директива по НДС )

Счет не требуется, если услуга предоставляется в другой стране ЕС.

Однако страны ЕС могут потребовать счет-фактуру, если:

- эти услуги предоставляются на их собственной территории или за пределами ЕС и

- поставщик находится на их территории или предоставляет услуги из стационарных помещений на их территории.

ii. Другие освобожденные от налога транзакции ( Статья 135 (1) (h) — (l) Директива по НДС, включая транзакции, связанные с землей )

Страны ЕС могут не требовать выставления счета, если эти транзакции предоставляются на их территории.

Операции B2C

Компания должна выставить счет-фактуру, когда она поставляет определенные товары лицу, не облагаемому налогом (как правило, физическому лицу), в следующих случаях:

- дистанционная продажа при налогообложении в другой стране ЕС ( Статья 33 Директивы по НДС. )

- новые транспортные средства, поставленные в другую страну ЕС ( Статья 138 (2) (a) Директива по НДС ).

Особые национальные правила

В некоторых странах ЕС в определенных случаях обязательства по выставлению счетов могут быть более или менее обширными.

- Счет может потребоваться для поставок частным лицам, кроме тех, которые указаны в разделе B2C транзакции выше. В таких случаях счета-фактуры не обязательно должны содержать всю информацию, необходимую для полных счетов-фактур.

- Счет не требуется, например:

- определенные освобожденные транзакции (подпадающие под действие Раздела IX, главы 2 и 3 Директивы по НДС ), в том числе те, которые упомянуты в , B2B поставляет раздел выше

- некоторые освобожденные транзакции с правом вычета (поставки с «нулевой ставкой»).

Какую информацию должен содержать счет-фактура?

Полные счета-фактуры НДС

Информация, необходимая во всех случаях

- Дата выставления

- Уникальный порядковый номер, идентифицирующий счет-фактуру

- Идентификационный номер НДС клиента (если покупатель несет ответственность за уплату налога по операции)

- Номер поставщика полное имя и адрес

- ФИО и адрес покупателя

- Описание количества и типа поставленных товаров или типа и объема оказанных услуг

- Дата операции или платежа (если отличается от даты выставления счета)

- Применяется ставка НДС

- НДС сумма к уплате

- Разбивка суммы НДС к уплате по ставке НДС или освобождению от нее

- Цена за единицу товаров или услуг — без налога, скидок или уступок (если не включена в единицу pri

В некоторых случаях требуется дополнительная информация

- Освобожденные транзакции — ссылка на соответствующее (ЕС или национальное) законодательство, освобождающее он или любая другая ссылка, указывающая на то, что оно не подлежит обложению налогом (по выбору поставщика).

- Клиент несет ответственность за уплату налога (т.е. в соответствии с процедурой обратного начисления) — слова « Обратное начисление ».

- Поставка новых транспортных средств внутри ЕС — детали, указанные в Статье 2 (2) (b) Директивы по НДС (, например, для автомобиля, его возраста и пробега ).

- Применяется схема маржи — ссылка на конкретную задействованную схему (, например, «Схема маржи — турагенты» ).

- Самостоятельное выставление счетов (счет выставляется клиентом вместо поставщика) — слова « Самостоятельный выставление счетов ».

- Лицом, подлежащим уплате налогов, является налоговый представитель — его идентификационный номер плательщика НДС, полное имя и адрес.

- Поставщик использует систему кассового учета — слова « Кассовый учет »).

Упрощенный счет-фактура

- Дата выставления

- Идентификационный номер НДС поставщика

- Тип поставленных товаров или услуг

- Сумма НДС к оплате — или информация, необходимая для ее расчета

- Конкретная, недвусмысленная ссылка на первоначальный счет-фактуру и детали, в которые вносятся изменения (в кредит-ноте, дебетовом документе или другом документе, рассматриваемом как счет-фактура).

После того, как счет-фактура будет включать всю информацию, описанную выше (в зависимости от случая и страны ЕС), он предоставит доказательство того, что у вас есть право на вычет НДС в любой стране ЕС. Ни одна страна ЕС не может предотвратить это, потребовав дополнительную информацию в счете.

Ничто не мешает предприятиям предоставлять в своих счетах дополнительную информацию по сравнению с описанной выше.

ЕС 2021, окончание освобождения от импорта в размере 22 евро; Импорт OSS возвращает

В настоящее время продавцы из ЕС и за пределами ЕС, продающие товары в Интернете потребителям из ЕС, могут импортировать товары в ЕС напрямую потребителю, импортировать без НДС, если партия товара (-ов) оценивается в 22 евро или ниже.Это заканчивается 1 июля 2021 года, и весь импорт будет облагаться НДС ЕС. Продавцы и торговые площадки могут взимать НДС на импортные партии товаров на сумму до 150 евро. Или они могут использовать новые особые условия и поручить почтовым операторам взимать импортный НДС. Пакет электронной коммерции с НДС в ЕС от 2021 года отложен до 1 июля 2021 года.

Это одна из трех реформ в рамках пакета НДС для электронной коммерции ЕС от июля 2021 года. Две другие реформы:

- Запуск единого окна возврата НДС в ЕС; и

- Создание торговых площадок как плательщиков НДС.

Освобождение от уплаты НДС на партии товаров с низкой стоимостью, называемое «освобождением от уплаты партий товаров с низкой стоимостью», было предназначено для того, чтобы освободить таможню от бремени проверки больших объемов упаковок на предмет наличия небольших сумм потенциальных налоговых поступлений. Однако это ставит продавцов из ЕС в очень невыгодное положение с точки зрения цен, поскольку они должны взимать НДС при отправке товаров из ЕС. Освобождение от налогов также способствовало крупномасштабному мошенничеству со стороны продавцов, сознательно декларирующих стоимость товаров, чтобы избежать уплаты импортного НДС.

Перенос НДС на импортные товары в точках продаж — очистка Зеленого канала

Таким образом, ЕС согласился отменить порог освобождения от НДС на импорт. Вместо этого он потребует, чтобы продавцы из ЕС и за пределами ЕС взимали НДС в точке продажи за партии на сумму 150 евро или ниже. Это создаст более эффективный «зеленый канал» с быстрым и легким таможенным оформлением. Примечание — агент по доставке может по-прежнему действовать как сборщик НДС на импорт (см. Ниже).

Продавцы будут взимать НДС по ставке страны ЕС, в которой проживает их покупатель, в точках продаж на веб-сайте.Продавцы могут использовать адрес доставки покупателя для определения ставки НДС в стране. В этом случае НДС не взимается при импорте.

Упрощенная отчетность IOSS по импортному НДС

Для отчетности по НДС, начисленному в торговой точке, вводится новая декларация «Единое окно импорта» (IOSS). В нем будет представлена информация о дистанционной продаже импортных грузов через границы ЕС на сумму не более 150 евро. Продавцы или предполагаемые торговые площадки поставщиков должны будут зарегистрироваться в IOSS только в одном государстве ЕС.Им будет присвоен уникальный идентификационный номер IOSS, который должен быть указан на всех посылках, отправляемых в ЕС. Это укажет таможне, что НДС декларируется должным образом, и поможет обеспечить быстрое таможенное оформление.

IOSS — это ежемесячная подача в налоговый орган в одном назначенном государстве-члене ЕС. Он будет декларировать импортный НДС, подлежащий уплате во всех странах ЕС. Формат и сроки будут такими же, как и в НДС OSS. Продавцы должны будут произвести единовременную оплату НДС наличными в зависимости от страны, в которой они зарегистрированы в IOSS.

Продавцы из ЕС и IOSS

Продавцы из ЕС, продающие товары, находящиеся за пределами ЕС, покупателям из ЕС также могут использовать IOSS. Это будет особенно полезно, если клиенты продавца находятся в других странах ЕС, и продавец хочет позаботиться об уплате НДС на импорт от имени своего потребителя. Это также освобождает продавца от необходимости проходить полную регистрацию НДС в каждой стране, в которую он импортирует.

Что это будет значить для типичного продавца за пределами ЕС?

Продавцы из стран, не входящих в ЕС, в том числе из Великобритании, должны будут назначить посредника по НДС, который будет действовать в качестве своего агента так же, как и фискальный представитель.Чтобы понять влияние на типичного продавца за пределами ЕС, давайте рассмотрим обязательства по НДС сегодня и реформы после 2021 года на примере продавца из Китая, ShanghaiTrade LLC, за пределами ЕС.

IOSS не является обязательным — Особые условия — Почтовая служба или торговые площадки могут декларировать НДС вместо этого

Импорт OSS не является обязательным для грузов, не превышающих 150 евро. В качестве альтернативы продавец или торговая площадка предполагаемого поставщика могут принять решение о взыскании НДС на импорт с конечного покупателя таможенным декларантом.Это известно как особые меры. Обычно это почтовый оператор, курьерская фирма или таможенный агент. Они могут оплатить собранный НДС в налоговых органах посредством ежемесячного платежа.

При определенных обстоятельствах торговые площадки, содействующие продаже, несут ответственность за уплату НДС в точках продаж для стран ЕС или стран, не входящих в ЕС. Это подробно описано в следующем разделе.

Brexit — влияние на IOSS

Великобритания вышла из режима НДС ЕС 31 декабря 2020 года.В то же время Великобритания отменила свой порог освобождения товарных запасов для мелких грузов в размере 15 фунтов стерлингов в ЕС в этот день — с 1 января 2021 года. Она ввела новый режим НДС в размере 135 фунтов стерлингов в точках продажи, аналогичный установленному в ЕС 150 евро. схема. Продавцы из стран, не входящих в ЕС, должны взимать с клиентов из Великобритании 20% НДС, регистрировать НДС в Великобритании, а также декларировать и уплачивать НДС со своих клиентов из Великобритании. Нет никаких особых условий отказа, как указано выше.

Для продаж потребителям из ЕС, британские продавцы-резиденты теперь считаются нерезидентами ЕС. С июля 2021 года они смогут использовать IOSS ЕС как продавцы, не входящие в Союз.Это потребует от них регистрации в любом государстве ЕС для ежемесячной подачи документов и уплаты НДС.

Продавцы за пределами Великобритании также смогут декларировать импорт в Великобританию с помощью нового режима регулирования.

Упрощенная таможенная декларация

Чтобы помочь импортерам и таможенным органам справиться с растущим объемом товаров с низкой стоимостью, стандартная таможенная декларация на товары, стоимость которых не превышает 150 евро, должна быть сокращена. С июля 2021 года продавцы смогут предоставлять упрощенную декларацию при ввозе в ЕС.Это «супер-сокращенный набор данных» для стороны, декларирующей импорт.

Существующее освобождение от пошлин для большинства товаров, не превышающих 150 евро, останется в силе.

Что такое квитанция об НДС?

20 июля Что такое квитанция по НДС?

Отправлено в 15:46 в новостях Сары БухгалтерияЕсли вы зарегистрированы в качестве плательщика НДС, ваш бухгалтер, несомненно, посоветует вам всегда получать квитанцию (или счет) НДС от ваших поставщиков. Многие из наших клиентов предоставляют нам то, что, по их мнению, является квитанцией об НДС, но на самом деле это не так.Так….

Что такое квитанция об НДС и зачем она вам?

Квитанция об НДС будет предоставлена вам поставщиками, зарегистрированными в качестве плательщика НДС. Он покажет подробную информацию о продаже, включая дату налогообложения, регистрационный номер плательщика НДС и сумму, уплаченную за товары или услуги. Самое главное, он покажет сумму НДС, которую поставщик взимает с вас (если применимо). Квитанция об НДС может быть в бумажном или электронном формате.

накладные, письма или электронная переписка не являются действительными квитанциями об НДС, и вы не можете вернуть НДС с помощью этих документов.

Чтобы вернуть НДС с покупок, которые вы приобрели для своего бизнеса, вам необходимо иметь действительную квитанцию с НДС (или счет-фактуру) в качестве доказательства покупки и того, что вы уплатили НДС с этой покупки. Если у вас нет действующей квитанции об НДС, вы не сможете его вернуть.

Что должно быть в квитанции об НДС?

Действительная квитанция об НДС должна включать все следующие данные:

- Уникальный номер счета

- Наименование или торговое наименование и адрес продавца

- Регистрационный номер плательщика НДС продавца

- Дата выставления счета

- Дата налогообложения (дата поставки, также известная как налоговая точка — если отличается от даты счета-фактуры)

- Ваше имя или торговое наименование и адрес (т.е. Заказчик)

- Описание предоставленных вам товаров или услуг

Упрощенные квитанции по НДС

Квитанции НДСсо всеми вышеперечисленными подробностями не всегда необходимы. Розничные торговцы могут выставлять менее подробные счета-фактуры для продаж до 250 фунтов стерлингов (включая НДС), и им не требуется выставлять счет-фактуру, если его не запросит покупатель. Достаточно показать:

- Наименование и адрес продавца

- Регистрационный номер плательщика НДС продавца

- Дата поставки (пункт налогообложения)

- Описание поставляемых товаров или услуг

Если в продажу включены товары с разными ставками НДС, то для каждой другой ставки НДС в упрощенной квитанции с НДС также должно быть указано:

- Итоговая цена с НДС

- Ставка НДС по позиции

Например, если вы покупаете электрическое изделие в Tesco для своего бизнеса (например, новый компьютер), цена, которую вы платите, будет включать НДС по стандартной ставке (20%).Если вы также покупаете почтовые марки для своего бизнеса, пока находитесь в магазине, они не будут включать НДС, потому что они освобождены от НДС. Поскольку в продажу входят товары с разными ставками НДС, в квитанции об НДС должны быть указаны другие ставки.

Измененные счета-фактуры НДС

Розничные продавцы, которые предоставляют товары или услуги на сумму более 250 фунтов стерлингов, включая НДС, могут выписывать «модифицированные счета-фактуры», если их покупатель согласен. Это покажет суммы с учетом НДС (а не значения без НДС) для каждой позиции со стандартной или пониженной ставкой.В нижней части счета отдельно должна быть указана общая сумма:

.- НДС по этим позициям

- Стоимость этих товаров без НДС

- Стоимость любых позиций с нулевой ставкой, включенных в счет-фактуру

- Стоимость любых предметов, освобожденных от налога, включенных в счет-фактуру

Электронные счета

Вы можете выписывать, получать и хранить счета-фактуры НДС в электронном формате. Вам не нужно сообщать HMRC, если вы планируете выставлять, получать и / или хранить счета в электронном виде.

Финансовые штрафы

A НДС. Если вы не выставите счет-фактуру по запросу от лица, зарегистрированного в качестве плательщика НДС, вы можете подвергнуться денежному штрафу.

Давай поговорим!

Есть вопрос о квитанции НДС? Позвоните нашим удостоенным наград бухгалтерам в Ившеме по телефону 01386 764741 или отправьте нам сообщение, и мы будем рады помочь.