Требования к клиентам при лизинге в малом бизнесе для заключения успешной сделки

Основные требования к предприятиям малого бизнеса и ИП при обращении в лизинговую компанию для заключения сделки связаны со сроком работы (не менее 6 месяцев — 1 года) и финансовым состоянием потенциального лизингополучателя.

В отношении финансового состояния требования могут быть следующими:

- безубыточная деятельность в течение последнего года;

- наличие активов на балансе;

- стабильные обороты по расчётному счёту за последние 6-12 месяцев;

- размер ежемесячной выручки в 2-3 раза превышает сумму лизингового платежа за месяц.

В случае лизинга для предприятия малого бизнеса или ИП на УСН основным фактором, характеризующим финансовое состояние и платежеспособность лизингополучателя, являются обороты по расчётному счёту.

Также оцениваются юридические факторы: состав учредителей, местонахождение предприятия малого бизнеса, место использования лизингового имущества и т.

Есть лизинговые компании, которые финансируют сделки лизинга для малого бизнеса в сегменте start-up финансирования, когда предприятие только начинает деятельность или запускает новое направление работы. В этом случае оценивается опыт руководства этой компании в соответствующей сфере бизнеса.

В случае, если для заключения сделки лизинга малое предприятие не может удовлетворить требованиям лизингодателя, возможно привлечения поручителя – другого юридического лица, соответствующего требованиям.

Лизинговые компании требуют от предприятия малого бизнеса минимальный пакет документов для получения лизинга: устав, учредительный договор, бухгалтерскую отчётность за период от квартала до года (форму №1 и №2), информацию об оборотах по расчётному счёту.

На нашем сайте размещён лизинговый калькулятор . Укажите стоимость, первоначальный взнос, срок лизинга и узнайте ежемесячный платёж по лизингу.

Оформите на нашем сайте онлайн заявку на лизинг и получите предложения по лизингу нескольких десятков лизинговых компаний

- каждая заявка обрабатывается индивидуально, вы получаете комментарии по возможным условиям лизинга и рекомендации, повышающие вероятность получения финансирования;

- вы не будете тратить время на поиск лизинговых компаний, которые готовы рассмотреть вашу заявку, и переговоры с менеджерами;

- мы не занимаемся массовой рассылкой контактов клиентов в лизинговые компании. Вашу заявку увидят только лизингодатели, способные предложить оптимальные условия финансирования с учётом ваших пожеланий.

Требования к лизингополучателям

Комментирует Екатерина Каминская:

— Мы стараемся не устанавливать каких-либо однозначных ограничений для наших клиентов и всегда рассматриваем каждый случай индивидуально.

При определенных условиях мы можем пойти на сделку с вновь созданным либо убыточным предприятием, а в некоторых обстоятельствах вынуждены отказывать в сотрудничестве и тем, кто давно осуществляет свою деятельность на рынке. Все зависит от соотношения потребностей того или иного клиента с его возможностями. Учитывается перспектива развития бизнеса и востребованность производимых товаров (работ, услуг).

Немаловажен и фактор ликвидности передаваемого предмета лизинга и собственное участие лизингополучателя – чем выше оба эти показателя, тем больше вероятность принятия положительного решения о сотрудничестве.

Кроме того, ограничения лизинговых компаний, работающих на кредитных средствах, зачастую обусловлены требованиями банков-кредиторов и диктуются ими в зависимости от валютно-экономической ситуации в стране.

Задать свой вопрос online

Вопрос-ответ:

Может ли рассчитывать вновь образованное юр. лицо на лизинг оборудования, если ранее учредители вели длительную хозяйственную деятельность от лица других компаний? Какое обеспечение может потребоваться в данном случае? (Екатерина Б., финдиректор, Минск)

Отвечает Павел Каминский:

Может! В данном случае оптимальным обеспечением может служить максимально возможный аванс (задаток) лизингополучателя, залог передаваемых в лизинг ОС (основных средств), поручительство других юрлиц. Может также потребоваться дополнительный залог собственного имущества клиента или его поручителей.

Какие требования предъявляются к балансу компании при лизинге? (Алеся, главный бухгалтер Приам-М)

Отвечает Павел Каминский:

Стандартно, он должен быть положительным, то есть предприятие должно работать с прибылью. Сумма лизингового платежа (среднемесячного) не должна превышать размер оборота по расчетным (текущим) счетам клиента за аналогичный период (обычно это средний показатель за последние 3-6 месяцев). Желательно, чтобы сумма дебиторской задолженности покрывала размер кредиторской, а просроченная задолженность отсутствовала.

Желательно, чтобы сумма дебиторской задолженности покрывала размер кредиторской, а просроченная задолженность отсутствовала.

Лизинг автомобилей для ИП: доступно, просто, удобно.

Доступные финансы для покупки. Залогом по сделке выступает сам предмет лизинга – автомобиль. Дополнительных поручительств не требуется.

Минимальные требования к документам: оформление сделки может быть произведено по копиям 2 документов (паспорта и свидетельства из ФНС) с получением автомобиля уже через 2 дня.

Минимальные вложения: от 9% от стоимости необходимого автомобиля, что дает возможность индивидуальному предпринимателю направить сохранившиеся средства на развитие бизнеса.

Удобный график платежей, индивидуально составленный в соответствии с текущей ситуацией в бизнесе лизингополучателя.

Фиксированные условия договора: ежемесячные платежи и срок договора могут быть изменены только по запросу лизингополучателя при возникновении форс-мажорных ситуаций в бизнесе клиента.

Удорожание 0% по лизингу благодаря сотрудничеству CARCADE с известными автопроизводителями. Компания является официальным провайдером программ Porsche Financial Services, Jaguar Land Rover Financial Services и Volvo Car лизинг и регулярно реализует совместные специальные предложения выгодного автолизинга.

Профессиональные консультации и индивидуальное обслуживание. Менеджеры CARCADE помогут каждому лизингополучателю разобраться в особенностях автолизинга и подберут наиболее выгодную программу для приобретения необходимого клиенту автомобиля.

Комплексное предложение: в рамках сотрудничества с CARCADE автовладельцу предлагаются выгодное страхование автомобиля, помощь при регистрации в ГИБДД и техпомощь на дорогах.

Автомобиль по окончанию договора лизинга возможно оформить на свое ИП, другое ИП, юрлицо или физлицо.

Финансирование следующих покупок автомобилей. Для партнеров CARCADE существует предодобренный кредитный лимит.

Десятки тысяч ИП уже приобрели автомобили с помощью лизинговых программ CARCADE. Профессиональный подход компании к организации процессов обеспечивает быстрый и доступный для большинства предпринимателей автолизинг.

BMW Лизинг. Предоставление услуг по автокредитованию и лизингу.

Настоящим я, действуя своей волей и в своем интересе, предоставляю Обществу с ограниченной ответственностью «БМВ Лизинг», местонахождение: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1 (далее – «БМВ Лизинг»), согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, номер рабочего и мобильного телефонов, адрес электронной почты, адрес фактического проживания, а также иные персональные данные, полученные БМВ Лизинг посредством заполнения настоящей Заявки на лизинг.

Целями обработки, в том числе целями сбора, персональных данных является определение возможности заключения со мной/с организацией, уполномоченным представителем которой я являюсь, договора лизинга, любых иных договоров (далее в совокупности – «Договор»). Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств.

Для достижения цели, указанной в настоящем согласии, даю БМВ Лизинг согласие поручить обработку персональных данных, передать персональные данные или предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, «БМВ Банк» ООО, адрес местонахождения организации: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1, а также определенному кругу лиц, список которых размещается на Web-сайте БМВ Лизинг в информационно-телекоммуникационной сети «Интернет» по адресу: http://www.bmwleasing.ru/consent_personal_data/list.php (далее – «Список третьих лиц») и может изменяться/дополняться БМВ Лизинг в одностороннем порядке, а также, независимо от их указания в Списке третьих лиц, Дилерскому центру / сотрудникам Дилерского центра, указанного мной в настоящей Заявке на лизинг (или иному Дилерскому центру/сотрудникам иного Дилерского центра в случае замены Дилерского центра по моему усмотрению или с моего согласия после подписания Договора) (далее – «Дилерский центр»), действующим от имени БМВ Лизинг на основании договора и (или) по доверенности (Поверенным) при подготовке к заключению, заключении и исполнении Договора.

Даю БМВ Лизинг согласие предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, третьим лицам, привлеченным БМВ Лизинг для оказания услуг разработки и (или) технической поддержки информационных систем и инфраструктуры БМВ Лизинг, при условии, что такие третьи лица указаны в соответствующем Списке третьих лиц и не обрабатывают персональные данные иными, кроме доступа, видами (способами) обработки, и что доступ этих лиц к персональным данным ограничен целью разработки и (или) технической поддержки информационных систем и инфраструктуры БМВ Лизинг.

Настоящее согласие на обработку персональных данных действует до отказа БМВ Лизинг в заключении Договора, либо до представления мною в БМВ Лизинг отказа в заключении Договора, либо до истечения 120 (ста двадцати) дней с даты настоящего согласия, в зависимости от того, какое событие наступит ранее. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии. В этом случае БМВ Лизинг, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации.

Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии. В этом случае БМВ Лизинг, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации.

Даю «БМВ Банк» ООО, ООО «БМВ Лизинг» и ООО «БМВ Русланд Трейдинг» (далее совместно – «Компании», а по отдельности – «Компания»), адрес местонахождения Компаний: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1, согласие на обработку моих фамилии, имени, отчества, телефонного(-ых) номера(-ов), почтового(-ых) адреса(-ов), адреса(-ов) места регистрации (жительства) и (или) места пребывания, адреса(-ов) электронной почты с целью информирования меня/организации, уполномоченным представителем которой я являюсь, о товарах и услугах Компаний, приглашения на мероприятия и презентации, проведения оценок, исследований и опросов в целях повышения качества обслуживания клиентов (далее –«Рассылка»), в том числе путём осуществления со мной прямых контактов с помощью указанных выше средств связи, согласен(-на) на получение указанной информации в виде коротких текстовых сообщений (SMS) по сети электросвязи, в том числе подвижной радиотелефонной связи. Для достижения указанной цели даю каждой из Компаний согласие поручить обработку персональных данных, передать персональные данные или предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, определенному кругу лиц, список которых размещается «БМВ Банк» ООО на Web-сайте по адресу: http://www.bmwbank.ru, ООО «БМВ Лизинг» — http://www.bmwleasing.ru, ООО «БМВ Русланд Трейдинг» — http://www.bmw.ru и может изменяться/дополняться Компанией в одностороннем порядке. Согласен(-на) самостоятельно отслеживать изменения размещенного на Web-сайте Компании списка третьих лиц и в случае несогласия с доступом кого-либо из них к моим персональным данным уведомить об этом Компанию посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии. Обработка указанных персональных данных может включать: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), трансграничную передачу, блокирование, удаление, уничтожение.

Для достижения указанной цели даю каждой из Компаний согласие поручить обработку персональных данных, передать персональные данные или предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, определенному кругу лиц, список которых размещается «БМВ Банк» ООО на Web-сайте по адресу: http://www.bmwbank.ru, ООО «БМВ Лизинг» — http://www.bmwleasing.ru, ООО «БМВ Русланд Трейдинг» — http://www.bmw.ru и может изменяться/дополняться Компанией в одностороннем порядке. Согласен(-на) самостоятельно отслеживать изменения размещенного на Web-сайте Компании списка третьих лиц и в случае несогласия с доступом кого-либо из них к моим персональным данным уведомить об этом Компанию посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии. Обработка указанных персональных данных может включать: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), трансграничную передачу, блокирование, удаление, уничтожение. Обработка персональных данных может осуществляться как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств. Настоящее согласие действует в течение 10 (десяти) лет, вне зависимости от заключения Договора с БМВ Лизинг. Мне известно, что настоящее согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии.

Обработка персональных данных может осуществляться как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств. Настоящее согласие действует в течение 10 (десяти) лет, вне зависимости от заключения Договора с БМВ Лизинг. Мне известно, что настоящее согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии.

При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, обязуюсь незамедлительно проинформировать Компанию в письменной форме.

Политика ООО «БМВ Лизинг» в отношении обработки персональных данных.

Нормы права договора финансовой аренды (лизинга)

Императивные нормы договора финансовой аренды (лизинга)

1.

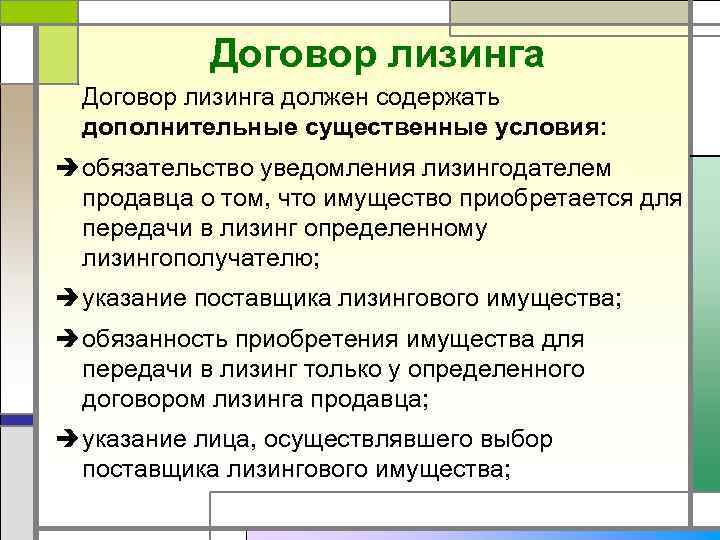

Предмет договора лизинга. В ст. 666 ГК РФ указывается, что предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов, а ст. 3 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» дополняет, что предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами» в порядке, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

2.

Уведомление продавца о сдаче имущества в лизинг. Лизингодатель, приобретая имущество для лизингополучателя, должен уведомить продавца о том, что имущество предназначено для передачи его в лизинг определенному лицу (Ст. 667 ГК РФ).

3.

Право лизингополучателя расторгнуть договор и потребовать возмещения убытков при нарушении срока передачи предмета лизинга лизингодателем. В случае, когда имущество, являющееся предметом договора финансовой аренды, не передано лизингополучателю в указанный в этом договоре срок, а если в договоре такой срок не указан, в разумный срок, лизингополучатель вправе, если просрочка допущена по обстоятельствам, за которые отвечает лизингодатель, потребовать расторжения договора и возмещения убытков (п. 2 ст. 668 ГК РФ).

4.

Ответственность продавца. Лизингополучатель вправе предъявлять непосредственно продавцу имущества, являющегося предметом договора финансовой аренды, требования, вытекающие из договора купли-продажи, заключенного между продавцом и лизингодателем, в частности в отношении качества и комплектности имущества, сроков его поставки, и в других случаях ненадлежащего исполнения договора продавцом. При этом лизингополучатель имеет права и несет обязанности, предусмотренные настоящим Кодексом для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущества. Однако лизингополучатель не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя (п. 1 ст. 670 ГК РФ).

Лизингополучатель вправе предъявлять непосредственно продавцу имущества, являющегося предметом договора финансовой аренды, требования, вытекающие из договора купли-продажи, заключенного между продавцом и лизингодателем, в частности в отношении качества и комплектности имущества, сроков его поставки, и в других случаях ненадлежащего исполнения договора продавцом. При этом лизингополучатель имеет права и несет обязанности, предусмотренные настоящим Кодексом для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущества. Однако лизингополучатель не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя (п. 1 ст. 670 ГК РФ).

5.

Субъекты договора лизинга. В соответствии с п. 2 ст. 4 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации. В связи с этим различают две формы: внутренний лизинг и международный лизинг.

В связи с этим различают две формы: внутренний лизинг и международный лизинг.

6.

Сублизинг. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга, при этом при передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме (п. 1,2 ст.8 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

7.

Право собственности на предмет лизинга. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. Право лизингодателя на распоряжение предметом включает право изъять его из владения и пользования у лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором (п.1,3 ст. 11 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

8.

Обеспечение прав лизингодателя. В случае неперечисления лизингополучателем лизинговых платежей более двух раз подряд по истечении установленного договором срока платежа их списание со счета лизингополучателя осуществляется в бесспорном порядке путем направления лизингодателем в банк или иную кредитную организацию, в которых открыт счет лизингополучателя, распоряжения на списание с его счета денежных средств в пределах сумм просроченных лизинговых платежей. Бесспорное списание денежных средств не лишает лизингополучателя права на обращение в суд.

9.

Форма договора лизинга. Договор лизинга независимо от срока заключается в письменной форме.

10.

Содержание договора лизинга. В договоре должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным (п.3 ст.15 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

При отсутствии этих данных условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным (п.3 ст.15 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

11.

Обязанность лизингодателя приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю (п. 4 ст. 15 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

12.

Обязанности лизингополучателя указаны в п. 5 ст. 15 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»:

- принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

- выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга.

13.

Предоставление во временное владение и пользование предмета договора лизинга, его обслуживание и возврат. Лизингодатель обязан предоставить лизингополучателю имущество, являющееся предметом лизинга, в состоянии, соответствующем условиям договора и назначению данного имущества. Если лизингополучатель не возвратил предмет лизинга или возвратил его несвоевременно, лизингодатель вправе требовать внесения платежей за время просрочки. В случае, если указанная плата не покрывает причиненных лизингодателю убытков, он может требовать их возмещения.

14.

Уступка прав по договору лизинга третьим лицам и залог предмета лизинга. Лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга. Лизингодатель имеет право, в целях привлечения денежных средств, использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга. Лизингодатель обязан предупредить лизингополучателя о всех правах третьих лиц на предмет лизинга (п.1,2,3 ст.18 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

Лизингодатель обязан предупредить лизингополучателя о всех правах третьих лиц на предмет лизинга (п.1,2,3 ст.18 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

15.

Обязанность регистрации предмета лизинга. В случаях, предусмотренных законодательством Российской Федерации, права на имущество, которое передается в лизинг, и (или) договор лизинга, предметом которого является данное имущество, подлежат государственной регистрации. Специальные требования, предъявляемые законодательством Российской Федерации к собственнику регистрируемого имущества (авиационной техники, морских и других судов, другого имущества), распространяются на лизингодателя или лизингополучателя по взаимному соглашению (п. 1 ст. 20 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

16.

Обязанность лизингополучателя застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом в случаях, определенных законодательством Российской Федерации указана в п. 3 ст. 21 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)».

3 ст. 21 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)».

17.

Обращение взыскания третьих лиц на предмет лизинга. На предмет лизинга не может быть обращено взыскание третьего лица по обязательствам лизингополучателя, в том числе в случаях, если предмет зарегистрирован на имя лизингополучателя, а взыскания третьих лиц, обращенные на имущество лизингодателя, могут быть отнесены только к данному объекту права собственности лизингодателя в отношении предмета лизинга. К приобретателю прав лизингодателя в отношении предмета лизинга в результате удовлетворения взыскания в обязательном порядке переходят не только права, но и обязательства лизингодателя, определенные в договоре лизинга (п.1,2 ст. 23 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

18.

Лизинговые платежи при налогообложении прибыли. В целях налогообложения прибыли лизинговые платежи относятся в соответствии с законодательством о налогах и сборах к расходам, связанным с производством и (или) реализацией.

19.

Обязанность производить амортизационные отчисления. Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

20.

Право на инспекцию по лизинговой сделке. Лизингодатель имеет право осуществлять контроль за соблюдением лизингополучателем условий договора лизинга и других сопутствующих договоров, а лизингополучатель обязан обеспечить лизингодателю беспрепятственный доступ к финансовым документам и предмету лизинга.

21.

Право лизингодателя на финансовый контроль. Лизингодатель имеет право на финансовый контроль за деятельностью лизингополучателя в той ее части, которая относится к предмету лизинга, формированием финансовых результатов деятельности лизингополучателя и выполнением лизингополучателем обязательств по договору. Также лизингодатель имеет право направлять лизингополучателю в письменной форме запросы о предоставлении информации, необходимой для осуществления финансового контроля, а лизингополучатель обязан удовлетворять такие запросы.

Также лизингодатель имеет право направлять лизингополучателю в письменной форме запросы о предоставлении информации, необходимой для осуществления финансового контроля, а лизингополучатель обязан удовлетворять такие запросы.

22.

Заключение обязательного и сопутствующих договоров. Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. К обязательным договорам относится договор купли-продажи. К сопутствующим договорам относятся договора о привлечении средств, залога, гарантии, поручительства и другие.

Диспозитивные нормы договора финансовой аренды (лизинга)

1.

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (ст. 665 ГК РФ). В соответствии с п.2 ст. 670 ГК РФ, если иное не предусмотрено договором финансовой аренды, арендодатель не отвечает перед арендатором за выполнение продавцом требований, вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на арендодателе. В последнем случае арендатор вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и арендодателю, которые несут солидарную ответственность.

Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (ст. 665 ГК РФ). В соответствии с п.2 ст. 670 ГК РФ, если иное не предусмотрено договором финансовой аренды, арендодатель не отвечает перед арендатором за выполнение продавцом требований, вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на арендодателе. В последнем случае арендатор вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и арендодателю, которые несут солидарную ответственность.

2.

Если иное не предусмотрено договором финансовой аренды, имущество, являющееся предметом этого договора, передается продавцом непосредственно арендатору в месте нахождения последнего (п. 1 ст. 668 ГК РФ).

3.

Переход к арендатору риска случайной гибели или случайной порчи имущества. Риск случайной гибели или случайной порчи арендованного имущества переходит к арендатору в момент передачи ему арендованного имущества, если иное не предусмотрено договором финансовой аренды (ст. 669 ГК РФ).

4.

Право владения и пользования предметом лизинга переходит к лизингополучателю в полном объеме, если договором не установлено иное.

5.

Лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации, настоящим Федеральным законом и договором. В этом случае все расходы, связанные с возвратом имущества, в том числе расходы на его демонтаж, страхование и транспортировку, несет лизингополучатель.

6.

Обязанность лизингополучателя по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором, или приобрести предмет лизинга в собственность на основании договора купли-продажи (п. 5 ст. 15 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

7.

Право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга может предусматриваться в договоре.

8.

Предмет лизинга передается в лизинг вместе со всеми его принадлежностями и со всеми документами (техническим паспортом и другими), если иное не предусмотрено договором. Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт, если иное не предусмотрено договором.

9.

При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором. В случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором (п. 4,6 ст.17 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

10.

Произведенные лизингополучателем отделимые улучшения предмета лизинга являются его собственностью, если иное не предусмотрено договором. В случае, если лизингополучатель с согласия в письменной форме лизингодателя произвел за счет собственных средств улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, лизингополучатель имеет право после прекращения договора лизинга на возмещение стоимости таких улучшений, если иное не предусмотрено договором.

11.

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

12.

Предметы лизинга, подлежащие регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга), регистрируются по соглашению сторон на имя лизингодателя или лизингополучателя.

13.

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования определяются договором лизинга. Страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга и не обязательно. Лизингополучатель вправе застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя.

14.

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором. Риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором. Риск несоответствия предмета целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором (п.1,2,3 ст. 22 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

15.

Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное.

16.

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)». Если лизингополучатель и лизингодатель осуществляют расчеты по лизинговым платежам продукцией (в натуральной форме), производимой с помощью предмета лизинга, цена на такую продукцию определяется по соглашению сторон договора лизинга. Если иное не предусмотрено договором, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные данным договором, но не чаще чем один раз в три месяца. Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором (п. 2,3 ст. 28 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

17.

Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию (п. 1 ст. 31 ФЗ от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)»).

Скачайте договоры финансовой аренды (лизинга) в приложении FreshDoc:

Лизинг для юридических лиц — Эльба

Лизинг — это аренда имущества, которое позже можно выкупить. С помощью лизинга компания получает дорогое имущество, на покупку которого не хватает денег. Сочетает в себе функции кредита и аренды, но отличается от них.

Кредит может выдать только банк, а договор лизинга заключают и с банком, и с компанией, и даже с физическим лицом. Имущество, купленное на кредитные деньги, сразу становится собственностью покупателя. При лизинге имущество попадает в собственность только после выплаты сумм, зафиксированных в договоре.

От аренды лизинг отличается тем, что арендованное имущество возвращается арендодателю, а при лизинге — выкупается.

Что можно взять в лизинг

Любые непотребляемые вещи — например, автомобили, оборудование и недвижимость.

Исключения:

- земельные участки и природные объекты,

- товар без индивидуальных данных и номеров,

- списанное имущество,

- имущество, которое нельзя продавать без специального разрешения.

По закону объект имущества, передаваемый в лизинг, должен быть точно идентифицирован. Поэтому нельзя оформить в лизинг станок без заводского номера или автомобиль без VIN.

Под запрет попадают товары, которые не находятся в свободном обращении. Например, ракетно-технические комплексы, шифровальные устройства, специальные средства слежения и наблюдения.

Кроме законодательных ограничений, лизинговая компания может установить свои требования. Например, сложно будет оформить в лизинг имущество с низкой ликвидностью.

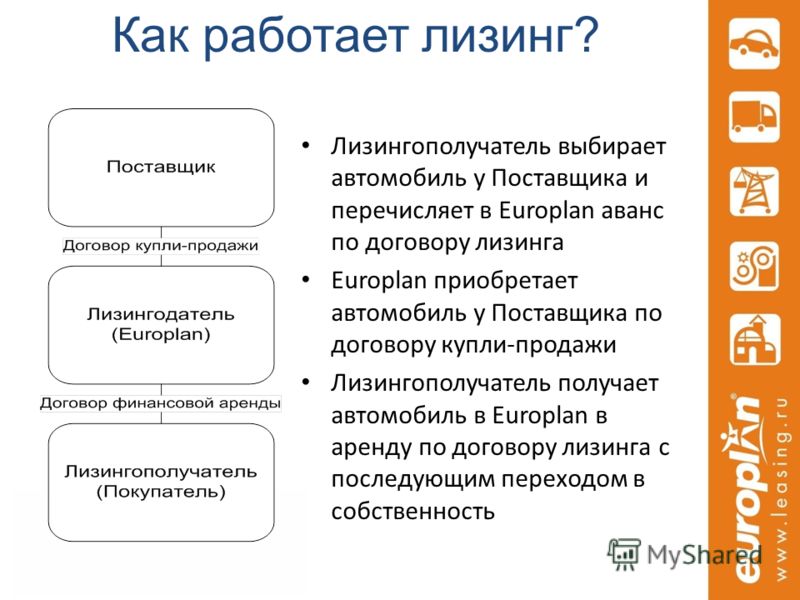

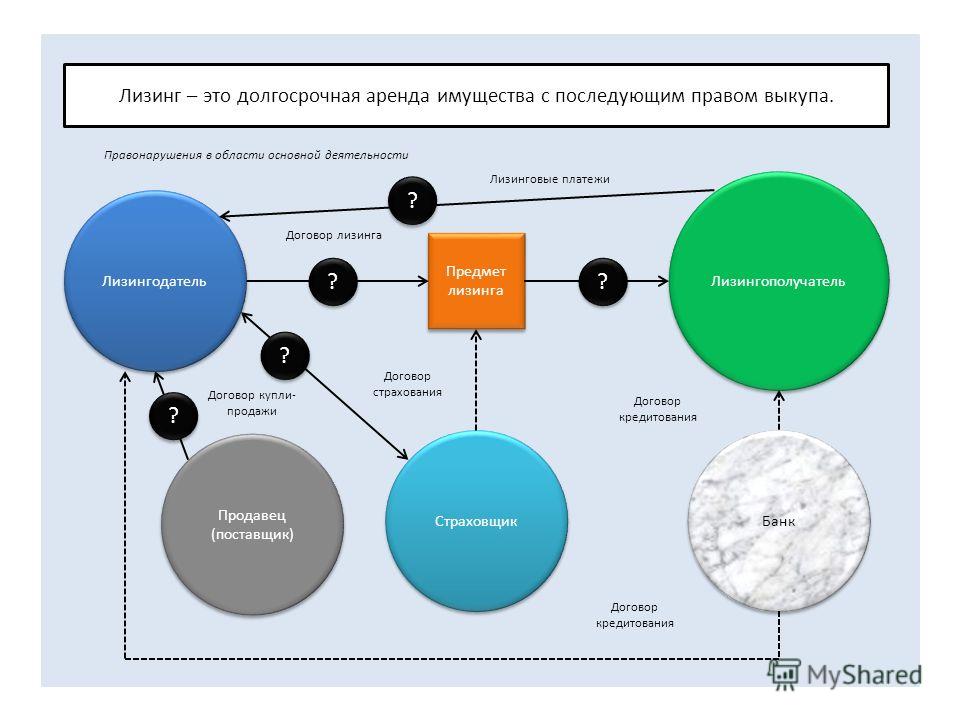

Участники лизинга

Лизингодатель за счёт собственных или кредитных средств покупает имущество и передаёт его во временное пользование лизингополучателю с последующим выкупом.

Лизингополучатель берёт имущество во временное пользование с правом последующего выкупа по договору лизинга.

Продавец заключает договор купли-продажи с лизингодателем. По закону продавец одновременно может быть лизингополучателем в рамках одного договора.

Две схемы лизинга

- Трёхсторонний договор между поставщиком товара, лизингодателем и лизингополучателем.

- Два договора. Лизингодатель заключает договор купли-продажи с продавцом, а потом подписывает договор лизингополучателем.

После заключения договора лизингополучатель платит ежемесячно. Срок выплаты зависит от предмета лизинга и может составлять от 1 года до 7 лет.

Право собственности на предмет лизинга покупатель получает, когда внесёт последний платёж. Все три стороны договора лизинга получают выгоду. Продавец сразу получает стопроцентную оплату товара. Лизинговая компания получает прибыль с ежемесячной выплаты процентов.

Покупатель может сразу использовать оборудование, недвижимость или автомобиль, не выводя из оборота крупные суммы.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Загружать платежи поможет связь с банками и онлайн-кассами.

Лизинговые платежи

В состав суммы, которую лизингополучатель отчисляет лизингодателю за право использовать имущество, входят:

- амортизация объекта во время действия договора,

- компенсация процентов по кредиту, если лизингодатель использовал кредитные деньги,

- оплата дополнительных услуг лизингодателя, например, страхование,

- комиссионное вознаграждение,

- стоимость имущества, разбитая на части и включённая в состав ежемесячных лизинговых платежей.

Оформляя договор, участники сделки уточняют общую сумму отчислений, форму и метод расчёта, способы оплаты и периодичность.

Условия договора лизинга

Предмет

В нём обязательно указывают индивидуальные признаки имущества. Это дата производства, заводской или идентификационный номер, местонахождение и другое. Если не согласовать предмет, договор считается незаключённым.

Размер лизинговых платежей

Это общая сумма платежей по договору лизинга. В неё входят доход лизингодателя и возмещение его затрат на покупку и передачу имущества лизингополучателя. В общую сумму можно включить выкупную цену предмета лизинга, если по договору он потом переходит лизингополучателю.

Срок

Стороны сделки определяют срок, в течение которого лизингополучатель будет пользоваться имуществом и когда выкупит его, если это предусмотрено договором.

Закон не устанавливает ограничений по срокам лизинга. Участники сделки могут сами его установить.

Условие о продавце

Продавца обычно выбирает лизингополучатель, а договор с ним заключает лизингодатель. В договоре обязательно нужно указать, кто продавец имущества и каким будет порядок взаимодействия с ним.

Как право собственности на имущество переходит от лизиногодателя к лизингополучателю

Условия устанавливают в договоре. Обычно таким условием является выплата всех сумм по договору.

Например, этот пункт в договоре может быть таким: «Лизингополучатель становится собственником лизингового имущества с момента уплаты всей суммы лизинговых платежей».

Тогда, перечислив последнюю сумму, лизингополучатель становится собственником имущества, а стороны могут подтвердить этот факт только подписанием акта приёма-передачи предмета договора.

Исключение — если право собственности нужно регистрировать в госреестрах. Например, здание станет собственностью лизингополучателя только после регистрации.

Плюсы и минусы лизинга

Преимущества

- Договор лизинга на крупную сумму заключить проще, чем получить кредит на продолжительный срок. Сложнее всего приходится молодым компаниям с пока ещё низкими финансовыми показателями. Лизинговой компании выгодно финансировать даже такие компании, потому что риски ниже: предмет лизинга по договору остаётся в собственности лизингодателя.

- Организация может сэкономить на налогах. Налогооблагаемая база снижается за счёт лизинговых платежей, которые вычитают из доходов.

- Можно договориться о графике платежей. Одним организациям удобно платить равные суммы каждый месяц. Бизнес других зависит от сезона, поэтому в межсезонье сумма платежей снижается.

- Первоначальный взнос может быть небольшим или совсем отсутствовать. Авансовый платёж по договору лизинга варьируется от 5% до 45%.

- За исключением авансового платежа, организация вносит оплату по договору после фактического получения имущества. Поэтому не нужно перечислять лизинговые платежи, если поставка оборудования затянулась на несколько месяцев.

- Лизинговые компании тщательно выбирают поставщиков. Это снижает риск получить бракованный товар и плохое техническое обслуживание.

Недостатки

- Объект лизинга находится в собственности лизинговой компании. Если просрочить платежи, то можно лишиться имущества.

- Оборудование ещё до окончания срока действия договора может устареть и выйти из строя. Тогда лизингополучателю придётся ремонтировать имущество за свой счёт и выплачивать все лизинговые платежи

Документы для оформления договора лизинга

Юридические лица

Для заключения договора лизинга соберите такие же документы, как и на оформление кредита:

- заявку-анкету на лизинг. обычно заполняют вместе с сотрудником лизинговой компании,

- копию устава организации,

- приказ о назначении руководителя организации,

- паспорт руководителя организации и копию первой страницы и страницы с регистрацией по месту жительства,

- паспорта и их копии совладельцев компании с долей собственности больше 15%,

- копию бухгалтерского баланса за последний отчётный период,

- налоговую декларацию по налогу на прибыль за четыре года или протокол об электронной отчётности,

- справку из банка, в котором организация открыла расчётный счёт, для подтверждения годового оборота,

- решение собрания учредителей, которое одобряет заключение договора лизинга, по запросу лизингодателя,

- другие документы, которые запросит лизинговая компания.

Индивидуальные предприниматели

Пакет документов для оформления лизинга ИП небольшой. В него входят:

- заявка-анкета на лизинг, заполненная вместе с сотрудником лизинговой компании,

- паспорт и его копия,

- налоговые декларации, заверенные налоговой,

- справка из банка, в котором открыт расчётный счёт, с подтверждением годового оборота.

Судебная практика по договорам выкупного лизинга

Постановление Пленума Высшего Арбитражного Суда РФ от 14 марта 2014 г. N 17

«Об отдельных вопросах, связанных с договором выкупного лизинга»

В связи с возникающими в судебной практике вопросами и в целях обеспечения единообразия в разрешении споров, связанных с применением законодательства о финансовой аренде (лизинге), Пленум Высшего Арбитражного Суда Российской Федерации на основании статьи 13 Федерального конституционного закона от 28.04.1995 N 1-ФКЗ «Об арбитражных судах в Российской Федерации» постановляет дать арбитражным судам (далее — суды) следующие разъяснения:

1. В настоящем постановлении под договором выкупного лизинга понимается договор лизинга, который в соответствии со статьей 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге) содержит условие о переходе права собственности на предмет лизинга к лизингополучателю при внесении им всех лизинговых платежей, включая выкупную цену, если ее уплата предусмотрена договором.

Вместе с тем правовые позиции, содержащиеся в данном постановлении, подлежат применению также к договорам лизинга, в которых содержится условие о праве лизингополучателя выкупить по окончании срока действия такого договора предмет лизинга по цене, настолько меньшей, чем его рыночная стоимость на момент выкупа, что она является символической.

2. Судам необходимо учитывать, что по общему правилу в договоре выкупного лизинга имущественный интерес лизингодателя заключается в размещении и последующем возврате с прибылью денежных средств, а имущественный интерес лизингополучателя — в приобретении предмета лизинга в собственность за счет средств, предоставленных лизингодателем, и при его содействии. Приобретение лизингодателем права собственности на предмет лизинга служит для него обеспечением обязательств лизингополучателя по уплате установленных договором платежей, а также гарантией возврата вложенного.

По смыслу статьи 329 Гражданского кодекса Российской Федерации (далее — ГК РФ) упомянутое обеспечение прекращается при внесении лизингополучателем всех договорных платежей, в том числе в случаях, когда лизингодатель находится в процессе банкротства либо он уклоняется от оформления передаточного акта, договора купли-продажи и прочих документов.

3. При разрешении споров, возникающих между сторонами договора выкупного лизинга, об имущественных последствиях расторжения этого договора судам надлежит исходить из следующего.

3.1. Расторжение договора выкупного лизинга, в том числе по причине допущенной лизингополучателем просрочки уплаты лизинговых платежей, не должно влечь за собой получение лизингодателем таких благ, которые поставили бы его в лучшее имущественное положение, чем то, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями (пункты 3 и 4 статьи 1 ГК РФ).

В то же время расторжение договора выкупного лизинга по причине допущенной лизингополучателем просрочки в оплате не должно приводить к освобождению лизингополучателя от обязанности по возврату финансирования, полученного от лизингодателя, внесения платы за финансирование и возмещения причиненных лизингодателю убытков (статья 15 ГК РФ), а также иных предусмотренных законом или договором санкций.

В связи с этим расторжение договора выкупного лизинга порождает необходимость соотнести взаимные предоставления сторон по договору, совершенные до момента его расторжения (сальдо встречных обязательств), и определить завершающую обязанность одной стороны в отношении другой согласно следующим правилам.

3.2. Если полученные лизингодателем от лизингополучателя платежи (за исключением авансового) в совокупности со стоимостью возвращенного ему предмета лизинга меньше доказанной лизингодателем суммы предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, а также убытков лизингодателя и иных санкций, установленных законом или договором, лизингодатель вправе взыскать с лизингополучателя соответствующую разницу.

3.3. Если внесенные лизингополучателем лизингодателю платежи (за исключением авансового) в совокупности со стоимостью возвращенного предмета лизинга превышают доказанную лизингодателем сумму предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, а также убытков и иных санкций, предусмотренных законом или договором, лизингополучатель вправе взыскать с лизингодателя соответствующую разницу.

3.4. Размер финансирования, предоставленного лизингодателем лизингополучателю, определяется как закупочная цена предмета лизинга (за вычетом авансового платежа лизингополучателя) в совокупности с расходами по его доставке, ремонту, передаче лизингополучателю и т. п.

3.5. Плата за предоставленное лизингополучателю финансирование определяется в процентах годовых на размер финансирования. Если соответствующая процентная ставка не предусмотрена договором лизинга, она устанавливается судом расчетным путем на основе разницы между размером всех платежей по договору лизинга (за исключением авансового) и размером финансирования, а также срока договора*(1).

3.6. Убытки лизингодателя определяются по общим правилам, предусмотренным гражданским законодательством.

В частности, к реальному ущербу лизингодателя могут относиться затраты на демонтаж, возврат, транспортировку, хранение, ремонт и реализацию предмета лизинга, плата за досрочный возврат кредита, полученного лизингодателем на приобретение предмета лизинга.

4. Указанная в пунктах 3.2 и 3.3 настоящего постановления стоимость возвращенного предмета лизинга определяется по его состоянию на момент перехода к лизингодателю риска случайной гибели или случайной порчи предмета лизинга (по общему правилу статьи 669 ГК РФ — при возврате предмета лизинга лизингодателю) исходя из суммы, вырученной лизингодателем от продажи предмета лизинга в разумный срок после получения предмета лизинга или в срок, предусмотренный соглашением лизингодателя и лизингополучателя, либо на основании отчета оценщика (при этом судам следует принимать во внимание недостатки, приведенные в акте приема-передачи предмета лизинга от лизингополучателя лизингодателю).

Лизингополучатель может доказать, что при определении цены продажи предмета лизинга лизингодатель действовал недобросовестно или неразумно, что привело к занижению стоимости предмета лизинга при расчете сальдо взаимных обязательств сторон. В таком случае суду при расчете сальдо взаимных обязательств необходимо руководствоваться, в частности, признанным надлежащим доказательством отчетом оценщика.

5. В силу пункта 2 статьи 22 Закона о лизинге риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга.

Названная норма, возлагая на выбравшую продавца сторону риск невыполнения продавцом обязанностей по договору купли-продажи, не исключает необходимости принятия обеими сторонами договора лизинга мер по уменьшению рисков, связанных с ненадлежащей поставкой предмета лизинга, поскольку обе стороны заинтересованы в своевременном получении и использовании предмета лизинга.

Наличие в Законе о лизинге специальных правил о распределении рисков само по себе не препятствует применению общих положений главы 25 ГК РФ об ответственности за нарушение обязательств с учетом особенностей договора лизинга.

Так, если продавца выбрал лизингополучатель, но лизингодатель умышленно или по неосторожности (то есть с нарушением стандарта поведения разумного и осмотрительного коммерсанта) содействовал увеличению размера убытков, вызванных ненадлежащей поставкой предмета лизинга, либо не принял разумных мер к их уменьшению, это согласно пункту 1 статьи 404 ГК РФ является основанием для уменьшения размера ответственности лизингополучателя.

6. Рассматривая споры о том, какие права по договору купли-продажи предмета лизинга имеет лизингодатель или каким образом он должен осуществлять свои права по иным договорам, связанным с предметом лизинга (например, договорам страхования), судам следует исходить из принципа добросовестности (пункт 3 статьи 1 ГК РФ) и принимать во внимание правомерное ожидание лизингополучателя в отношении приобретения права собственности на предмет лизинга в будущем. В частности, в случае просрочки передачи продавцом предмета лизинга, если риск неисполнения обязательств продавцом несет лизингополучатель, который обязан вносить лизинговые платежи независимо от получения предмета лизинга во владение, право требования в отношении неустойки и иных санкций за нарушение договора купли-продажи принадлежит лизингополучателю. Таким образом, в случае, когда неустойка (иная санкция) за нарушение договора купли-продажи была получена лизингодателем, при расчете сальдо взаимных обязательств она идет в зачет требований лизингодателя к лизингополучателю.

7. Если погибший или поврежденный предмет лизинга был застрахован в пользу лизингодателя, он обязан предпринять разумные усилия для получения страхового возмещения. При этом сумма полученного лизингодателем страхового возмещения идет в зачет требований лизингодателя к лизингополучателю об уплате лизинговых платежей (если договор лизинга не был расторгнут) или при расчете сальдо встречных обязательств (если договор лизинга был расторгнут).

В случае если лизингодатель отказывается (уклоняется) от совершения действий, необходимых для получения страхового возмещения, лизингополучатель, поскольку на нем лежит риск случайной гибели или случайной порчи предмета лизинга, вправе требовать от лизингодателя уступить ему право требования выплаты страхового возмещения, а в случае отказа лизингодателя от такой уступки вправе приостановить внесение лизинговых платежей (статья 328 ГК РФ).

8. В случае гибели (утраты) незастрахованного предмета лизинга лизингополучатель не освобождается от обязанности компенсировать лизингодателю затраты на приобретение предмета лизинга и плату за финансирование до момента фактического возмещения указанных затрат.

9. При рассмотрении споров, вытекающих из договоров сублизинга, судам необходимо учитывать следующее. В том случае, если лизингополучатель (сублизингодатель) фактически не предполагал самостоятельно использовать предмет лизинга в своей предпринимательской деятельности, его функция сводится исключительно к финансовому посредничеству по доведению финансирования от лизингодателя к сублизингополучателю. При таких обстоятельствах, если лизингодателю было известно об этом (в частности, если он согласовал передачу предмета лизинга в сублизинг), он принимает на себя риски ненадлежащего исполнения сублизингодателем своих обязательств перед ним по перечислению денежных средств, полученных от сублизингополучателя. В этом случае сублизингополучатель, внесший все платежи по договору сублизинга, приобретает право собственности на предмет лизинга даже в том случае, если его контрагент (сублизингодатель) не полностью исполнил свои обязательства как лизингополучателя перед лизингодателем.

Указанные риски не возлагаются на лизингодателя в том случае, если он докажет, что сублизингодатель и сублизингополучатель действовали согласованно либо изначально были юридически или экономически взаимосвязаны между собой, чем может быть обосновано возложение на сублизингополучателя риска недобросовестных действий сублизингодателя.

10. В соответствии с пунктом 2 статьи 18 Закона о лизинге лизингодатель имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга, который будет приобретен в будущем по условиям договора лизинга.

Названное положение Закона о лизинге означает, что при залоге предмета лизинга подлежат учету также правомерные интересы лизингополучателя, заключающиеся в приобретении права собственности на предмет лизинга, свободный от прав третьих лиц, после исполнения им обязательств по договору лизинга.

Если залогодержатель, заключая договор залога, знал или должен был знать о том, что предмет залога является одновременно предметом договора лизинга (например, в силу того, что залогодателем является юридическое лицо, основной вид деятельности которого — совершение лизинговых операций), то суды, разрешая споры между лизингополучателем и залогодержателем, должны учитывать следующее.

По смыслу подпункта 3 пункта 1 статьи 352 ГК РФ залог предмета лизинга, фактически переданного лизингополучателю, осуществляется в совокупности с правами лизингодателя и прекращается при исчерпании этих прав выкупом лизингополучателем предмета лизинга в соответствии с условиями договора лизинга.

Надлежащее исполнение лизингополучателем обязательств по уплате всех лизинговых платежей, предусмотренных договором лизинга, означает прекращение договора лизинга в связи с надлежащим исполнением его сторонами своих обязательств (статья 408 ГК РФ), вследствие чего залог предмета лизинга прекращается применительно к пункту 2 статьи 354 ГК РФ, при этом положения статьи 353 ГК РФ к отношениям сторон применению не подлежат.

До момента полного исполнения лизингополучателем обязательств по уплате лизинговых платежей заложенными по договору залога имущества, являющегося предметом лизинга, считаются требования лизингодателя к лизингополучателю об уплате лизинговых платежей.

Вместе с тем статьей 23 Закона о лизинге установлено, что к приобретателю прав лизингодателя в отношении предмета лизинга в результате обращения на него взыскания в обязательном порядке переходят не только права, но и обязанности лизингодателя, определенные в договоре лизинга, в частности обязанность передать право собственности на предмет лизинга лизингополучателю.

Если же залогодержатель докажет, что он не знал и не должен был знать о том, что предмет залога является предметом лизинга либо будет передан в лизинг, то к отношениям залогодержателя, залогодателя и лизингополучателя подлежат применению положения ГК РФ о залоге имущества без учета особенностей залога предмета лизинга, указанных в этом пункте.

11. В целях соблюдения принципа правовой определенности и во избежание нарушения разумных ожиданий участников гражданского оборота разъяснения, содержащиеся в пункте 9 настоящего постановления, подлежат применению к отношениям, возникшим из договоров сублизинга, заключенных после опубликования данного постановления на сайте Высшего Арбитражного Суда Российской Федерации.

|

Председатель |

А.А. Иванов |

|

И.о. секретаря |

А.Г. Першутов |

_____________________________

*(1) Плата за финансирование (в процентах годовых) определяется по следующей формуле:

(П — А) — Ф

ПФ = ———————- х 365 х 100,

Ф х С/дн

где ПФ — плата за финансирование (в процентах годовых),

П — общий размер платежей по договору лизинга,

А — сумма аванса по договору лизинга,

Ф — размер финансирования,

С/дн — срок договора лизинга в днях.

Требования арендатора к раскрытию финансовой отчетности

Кортни К. Коралло, менеджер по бизнес-страхованию и консультационным услугам

Обновление: Во вторник, 21 апреля 2020 года, Совет по стандартам финансового учета («FASB») выпустил предварительный проект предлагаемого Обновления стандартов бухгалтерского учета, который предоставит действующей отсрочке на один год для определенных организаций. внедрение новых стандартов аренды и признания выручки.

Каковы требования арендатора к представлению финансовой отчетности и раскрытию информации согласно ASC 842?

ASC 842, новый стандарт учета аренды, вступает в силу для публичных компаний для годовых периодов, начинающихся после 15 декабря 2018 г., и для непубличных компаний для годовых периодов, начинающихся после 15 декабря 2019 г.Чтобы обеспечить выполнение всех требований, организациям следует выделить достаточно времени для сбора соответствующих данных, необходимых для выполнения требований. Внедрение ASC 842 включает несколько шагов и может оказаться своевременным и дорогостоящим процессом. Одним из последних шагов процесса является определение необходимых требований к представлению финансовой отчетности и раскрытию информации.

Общие требования к представлению финансовой отчетности

Арендатор должен представить в балансе или в примечаниях к финансовой отчетности все следующее:

- Финансовая и операционная аренда активов в форме права пользования, отдельно друг от друга и от других активов

- Обязательства по финансовой и операционной аренде, отдельные друг от друга и от прочих обязательств

В отчете о прибылях и убытках

- Для финансовой аренды процентные расходы по обязательству по аренде и амортизация актива в форме права пользования не требуется представлять отдельно и должны представляться в соответствии с тем, как предприятие представляет процентные расходы, износ или амортизацию аналогичные активы.

- Для договоров операционной аренды расходы по аренде должны включаться в доход арендатора от продолжающейся деятельности.

В отчете о движении денежных средств арендаторов

Денежные потоки, относящиеся к аренде, должны быть представлены по следующим классификациям:

Финансирование

- Погашение основной части обязательства по аренде, возникающей в связи с финансовой арендой

Эксплуатация

- Переменные арендные платежи и краткосрочные арендные платежи, не включаемые в обязательство по аренде

- Платежи по операционной аренде

- Проценты по обязательству по аренде, возникающим по договорам финансовой аренды

Инвестиции

- Затраты на приведение другого актива в состояние и местонахождение, необходимые для использования по назначению

Дополнительные требования к раскрытию информации

Требования к раскрытию информации в соответствии с ASC 842 значительно шире, чем в ASC 840, старом стандарте учета аренды.Согласно новому стандарту, цель требований к раскрытию информации ASC 842 состоит в том, чтобы «дать пользователям финансовой отчетности возможность оценить сумму, сроки и неопределенность денежных потоков, возникающих по договорам аренды». Для достижения этой цели арендатор должен раскрывать качественную и количественную информацию, относящуюся ко всему следующему:

Договоры аренды, включая любые договоры аренды, которые еще не начались.

Информация о характере договоров аренды включает:

- Общее описание

- Основа и условия, на которых определяются переменные арендные платежи

- Информация о любых вариантах продления или прекращения аренды

- Информация о гарантиях остаточной стоимости

- Любые ограничения или условия, налагаемые договорами аренды

Информация о существенных допущениях и суждениях, сделанных при применении требований стандарта к такой аренде.

Сюда входит все следующее:

- Определение наличия в договоре аренды

- Распределение возмещения по договору между компонентами аренды и компонентами, не являющимися арендой

- Определение ставки дисконтирования по аренде

Суммы, признанные в финансовой отчетности по этим договорам аренды, включая следующие:

- Стоимость финансовой аренды

- Стоимость операционной аренды

- Стоимость краткосрочной аренды

- Переменная стоимость аренды

- Доходы от субаренды, раскрытые на валовой основе

- Чистая прибыль или убыток, признанный по операциям продажи с обратной арендой

- Суммы, разделенные между финансовой и операционной арендой

Кроме того, арендатор должен раскрывать анализ сроков погашения своих обязательств по финансовой и операционной аренде отдельно, показывая недисконтированные денежные потоки за не менее пяти лет.Все операции по аренде со связанными сторонами должны раскрываться. Если арендатор выбирает практическое решение, состоящее в том, чтобы не отделять компоненты аренды от компонентов, не связанных с арендой, это должно быть раскрыто вместе с тем, какой класс или классы активов он выбрал для применения этого практического средства.

На всем протяжении раскрытия информации арендатор должен агрегировать или дезагрегировать раскрываемую информацию, чтобы упростить информацию для пользователей финансовой отчетности. Некоторые примеры способов, которыми арендатор может выбрать дезагрегирование информации, раскрываемой арендатором, — это класс или тип базового актива, бизнес-сегмент или срок аренды.

Хотя представление и раскрытие финансовой отчетности может быть одним из заключительных шагов при внедрении ASC 842, эти факторы следует учитывать на протяжении всего процесса, чтобы избежать неожиданностей в последнюю минуту.

Вопросы о том, как новый стандарт аренды может повлиять на ваш бизнес? Мы можем помочь. Свяжитесь с вашим представителем Keiter или по электронной почте | Звоните 804.747.0000

Дополнительные ресурсы по ASC 842:

Задержка с внедрением нового стандарта аренды?

Как ASC 842 влияет на строительные компании?

Что следует учитывать строительным компаниям при внедрении ASC 842

Учет аренды офисов в соответствии с ASC 842

FASB переиздает целевые усовершенствования стандарта аренды

Учет договоров аренды: представление и раскрытие информации

Автор Фил Сантарелли

Принятие Кодификации стандартов бухгалтерского учета (ASC) 842 «Аренда» значительно усложняет учет традиционной операционной аренды.Неудивительно, что требования к раскрытию информации довольно обширны. Кроме того, новый стандарт аренды содержит особые требования в отношении того, как лизинговая деятельность должна быть представлена в основной финансовой отчетности.

Вопросы представления

Отчет о финансовом положении

ASC 842 требует, чтобы каждый вид аренды, операционный или финансовый, отображался в отчете о финансовом положении. Соответствующее право на использование актива должно быть представлено отдельно от других активов, а также друг от друга.Соответствующие обязательства по аренде также должны быть представлены отдельно от других обязательств и друг от друга.

Классификация активов и обязательств как краткосрочных или долгосрочных будет зависеть от тех же соображений, что и другие активы и обязательства.

Если организация решит не предоставлять информацию, указанную выше, она может раскрыть, какие статьи в отчете о финансовом положении содержат соответствующие активы и обязательства для операционной аренды и аренды финансового типа, а также соответствующие остатки.

Предприятию запрещается объединять активы и обязательства по различным видам аренды в одной статье.

Отчет о совокупном доходе

Нет существенных изменений по сравнению с текущей практикой, связанных с отображением в этом отчете. Для финансовой аренды соответствующие процентные расходы не нужно указывать отдельно, и амортизация права пользования активом может быть объединена с другими расходами на амортизацию.

Расходы на аренду по операционной аренде необходимо включать в доход от продолжающейся деятельности.

Отчет о движении денежных средств

Погашение основной части финансовой аренды классифицируется как финансовая деятельность, а соответствующие процентные расходы классифицируются так же, как выплачиваемые проценты, как требуется в Разделе 230. Платежи по операционной аренде классифицируются как операционная деятельность , за исключением затрат на подготовку актива к использованию, таких как затраты на перемещение и связанные с ним настройки, которые следует классифицировать как инвестиционную деятельность. Соответствующие переменные арендные платежи и платежи, связанные с краткосрочной арендой, будут классифицироваться в составе операционной деятельности.

Раскрытие информации

Общая цель требований к раскрытию информации — дать пользователям финансовой отчетности возможность понять «… сумму, сроки и неопределенность денежных потоков, возникающих в результате аренды». 1 Арендатору потребуется раскрыть количественную и качественную информацию в отношении договоров аренды, соответствующих существенных суждений, сделанных при оценке аренды, и сумм, признанных в финансовой отчетности. Для достижения этой цели предприятию необходимо рассмотреть требуемый уровень детализации, включая степень агрегирования или дезагрегирования, используемого при раскрытии информации.

Раскрытие необходимой информации

Несмотря на то, что ASC 842 считается стандартом, основанным на принципах, требуется следующее конкретное раскрытие информации:

a) Информация о характере договоров аренды, в том числе:

- Общее описание этих договоров аренды

- Основа и условия, на которых определяются переменные арендные платежи

- Наличие и условия опционов на продление или прекращение аренды

- Наличие и условия гарантий остаточной стоимости, предоставляемых арендатором

- Ограничения или ковенанты, налагаемые договорами аренды (например, относящиеся к дивидендам или дополнительным финансовым обязательствам)

- Арендатор должен раскрывать описательную информацию об опционах, которые признаются как часть его активов в форме права пользования и обязательств по аренде и те, которые не

б) Арендатор должен идентифицировать информация, относящаяся к субарендам, включенная в раскрытие информации, представленное в (a.1) — (a.5), если применимо.

c) Информация об аренде, которая еще не началась, но которая создает значительные права и обязанности для арендатора, включая характер любого участия в строительстве или проектировании базового актива.

d) Информация о существенных допущениях и суждениях, сделанных при применении требований данного раздела, которая может включать следующее:

- Определение наличия в договоре аренды (как описано в пунктах 842-10-15-2 по 15-27)

- Распределение возмещения в договоре между компонентами аренды и компонентами, не связанными с арендой (как описано в пунктах с 842-10-15-28 по 15-32)

- Определение ставки дисконтирования для аренды (как описано в пунктах с 842-20-30-2 по 30-4) 2

Общая стоимость аренды

Предприятие также должно раскрывать информацию, относящуюся к общей стоимости аренды, включая суммы, признанные в отчете о прибылях и убытках, и капитализированные затраты, связанные с аренда и соответствующие денежные потоки.Это достигается путем раскрытия следующей информации:

- Стоимость финансовой аренды, разделенная между амортизацией активов в форме права пользования и процентами по обязательствам по аренде

- Стоимость операционной аренды, определенная в соответствии с пунктами 842-20-25-6 (a) и 842-20-25-7

- Стоимость краткосрочной аренды, за исключением расходов, связанных с арендой со сроком аренды один месяц или менее, определенная в соответствии с пунктом 842-20-25-2

- Переменная аренда Стоимость, определенная в соответствии с пунктами 842-20-25-5 (b) и 842-20-25-6 (b)

- Доход от субаренды, раскрываемый на валовой основе, отдельно от расходов по финансовой или операционной аренде

- Чистая прибыль или убыток, признанный от операций продажи с обратной арендой в соответствии с параграфом 842-40-25-4

- Суммы, разделенные между финансовой и операционной арендой, по следующим статьям:

- Денежные средства, выплаченные за суммы, включенные в оценку связи по аренде обязательства, разделенные между операционными и финансовыми потоками

- Дополнительная неденежная информация об обязательствах по аренде, возникающих в результате получения активов в форме права пользования

- Средневзвешенный оставшийся срок аренды

- Средневзвешенная ставка дисконтирования3

Требования к будущим арендным платежам

Арендатор должен также раскрыть требования о будущих арендных платежах, недисконтированных, за первые пять лет и общую сумму за оставшийся срок аренды.Это требование, конечно же, является требованием действующего стандарта аренды.

Связанные стороны

Если применимо, арендатор должен отдельно раскрывать свои операции по аренде со связанными сторонами и информацию, относящуюся к своим краткосрочным обязательствам по аренде. Если организация выбирает практическое решение не учитывать отдельно компоненты, не связанные с арендой, в договоре аренды, эта политика и информация о том, какие классы активов были выбраны, должны быть раскрыты.

Заключение

Новые требования к раскрытию информации потенциально потребуют новых процессов и средств контроля, особенно в отношении учета операционной аренды. ASC 842 предоставляет пример того, как количественное раскрытие может быть отображено в Примере 6, ASC 842-20-55-4. Примеры раскрытия соответствующей качественной информации не приводятся.

Организации должны будут подумать о том, как и в каком формате должна быть предоставлена требуемая информация, возможно, используя текущую сноску об аренде в качестве отправной точки и опираясь на нее.Раскрытие информации подлежит аудиту, а для эмитентов будет включено в отчет руководства о внутреннем контроле.

Чтобы получить дополнительную информацию по этой теме или узнать, как специалисты Baker Tilly могут помочь, свяжитесь с нашей командой.

1 ASC 842-20-5-1

2 ASC 842-20-50-3

3 ASC 842-20-5-4

Арендодатель против арендатора — что вам нужно знать о том, как работает аренда

Что такое арендодатель или арендатор?

В договоре аренды есть две основные стороны, и каждый финансовый профессионал, аналитик и аналитик Стать аналитиком FP&A в корпорации.Мы опишем зарплату, навыки, личность и обучение, необходимые для работы FP&A и успешной финансовой карьеры. Аналитики, менеджеры и директора FP&A несут ответственность за предоставление руководителям анализа и информации, которая им необходима, чтобы знать, как отличить арендодателя от арендатора. Классификация аренды Классификация аренды включает в себя операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией с целью получения права на использование актива. При аренде компания будет платить другой стороне оговоренную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив.представляет собой договорное соглашение, в котором одна сторона, называемая арендодателем, предоставляет актив Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильная идентификация и для использования другой стороной, именуемой арендатором, на основе периодических платежей в течение согласованного периода. Арендатор платит арендодателю за использование актива или имущества.

Аренда актива часто является более экономичным вариантом, чем покупка самого актива, поскольку требует гораздо меньших денежных затрат.Арендодатель против арендатора — соглашение между этими двумя сторонами заключается в договоре аренды Договор аренды оборудования Договор аренды оборудования представляет собой договорное соглашение, по которому арендодатель, являющийся владельцем оборудования, разрешает арендатору использовать оборудование, что является договорным документом. подписано обеими сторонами.

Роли арендодателя и арендатора

В договоре аренды есть две основные стороны.

Арендодатель

Арендодатель является законным владельцем актива или собственности, и он дает арендатору право использовать или занимать актив или имущество в течение определенного периода.В течение срока действия договора арендодатель сохраняет право собственности на недвижимость и имеет право получать периодические платежи от арендатора на основании их первоначального соглашения. Он также должен получить компенсацию за любые убытки, понесенные во время контракта из-за повреждения или неправильного использования данного актива. Если актив продается, арендодатель должен разрешить такую сделку и имеет право на получение любой финансовой прибыли в результате продажи.

Хотя арендодатель сохраняет право собственности на актив, он пользуется ограниченными правами на актив в течение срока действия договора.Одно из этих ограничений заключается в том, что владелец, учитывая его ограниченный доступ к активу, может получить доступ только с разрешения арендатора. Он должен проинформировать арендатора о любом техническом обслуживании актива или собственности до фактического времени посещения.

Однако, если арендатор причиняет ущерб активу или использует актив для совершения незаконных действий, то арендодатель оставляет за собой право выселить арендатора или иным образом расторгнуть договор аренды без предварительного уведомления. По истечении срока действия договора и в зависимости от состояния актива актив или имущество возвращается арендодателю, хотя у арендатора может быть опцион на покупку актива.

Арендатор

Арендатор — это сторона, которая получает право использовать актив в течение определенного периода и производит периодические платежи арендодателю на основании их первоначального соглашения. Продолжительность периода аренды часто зависит, по крайней мере частично, от типа актива или собственности. Например, аренда земли для открытия производственного предприятия может быть на более длительный срок, чем аренда оборудования или транспортного средства.

В течение срока аренды арендатор несет ответственность за уход за активом и проведение регулярного технического обслуживания по мере необходимости.Если предметом аренды является квартира, арендатор не вправе вносить какие-либо конструктивные изменения без разрешения арендодателя. Любые повреждения собственности должны быть устранены до истечения срока действия контракта. Если арендатор не производит необходимый ремонт или не заменяет сломанное оборудование, арендодатель имеет право взимать с арендатора сумму ремонта в соответствии с договором аренды.

Арендодатель против арендодателя

Договор аренды — это договор между арендодателем и арендатором на использование актива или собственности.В нем изложены условия контракта и установлены юридические обязательства, связанные с использованием актива. Обе стороны подписали соглашение и обязаны соблюдать его правила. Если одна из сторон нарушает условия договора аренды, договор может быть расторгнут.

Например, если арендатор ведет незаконную деятельность на территории арендодателя, последний имеет право расторгнуть договор и выселить арендатора из собственности. Некоторые договоры аренды включают возможность приобретения арендатором арендованного актива или недвижимости в конце периода аренды.

Типы договоров аренды

Ниже представлены три типа договоров аренды:

Капитальная аренда

Капитальная аренда, капитальная аренда и операционная аренда Разница между капитальной и операционной арендой — A аренда капитала (или финансовая аренда) рассматривается как актив компании, также называемая финансовой арендой, это аренда, при которой арендатор приобретает полный контроль и право владения активом и несет ответственность за все техническое обслуживание и другие расходы, связанные с актив.GAAP требует, чтобы этот тип договора аренды отражался в балансе арендатора как актив с соответствующим обязательством.

Любые проценты отражаются отдельно в отчете о прибылях и убытках. Арендатор принимает на себя как риски, так и выгоды от владения активом. Капитальная аренда — это долгосрочная аренда, охватывающая большую часть срока полезного использования актива.

Операционная аренда