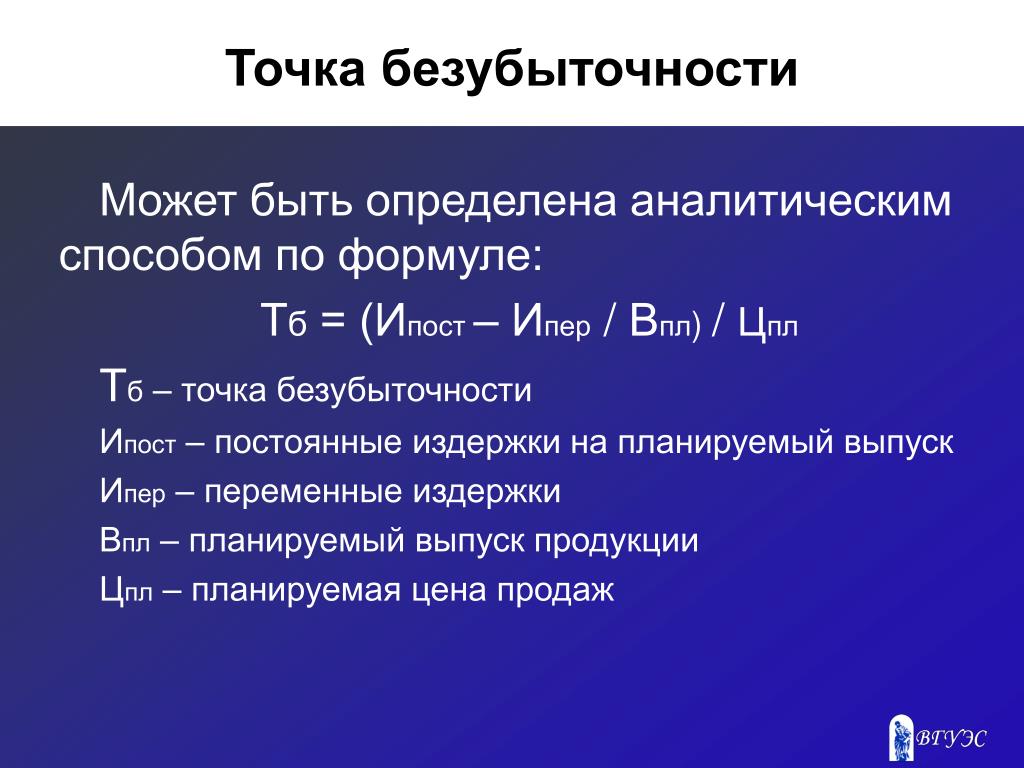

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

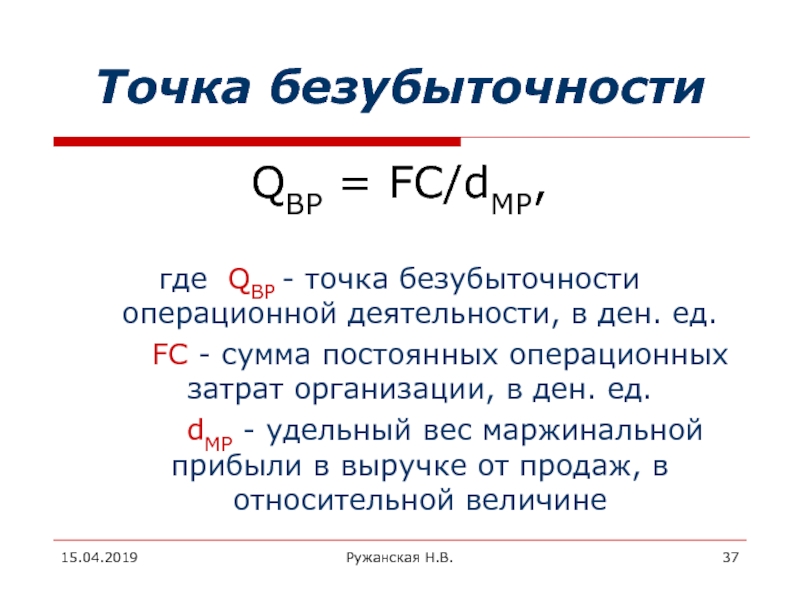

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC*(Р — AVC)

BEP (нат) = 800*(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

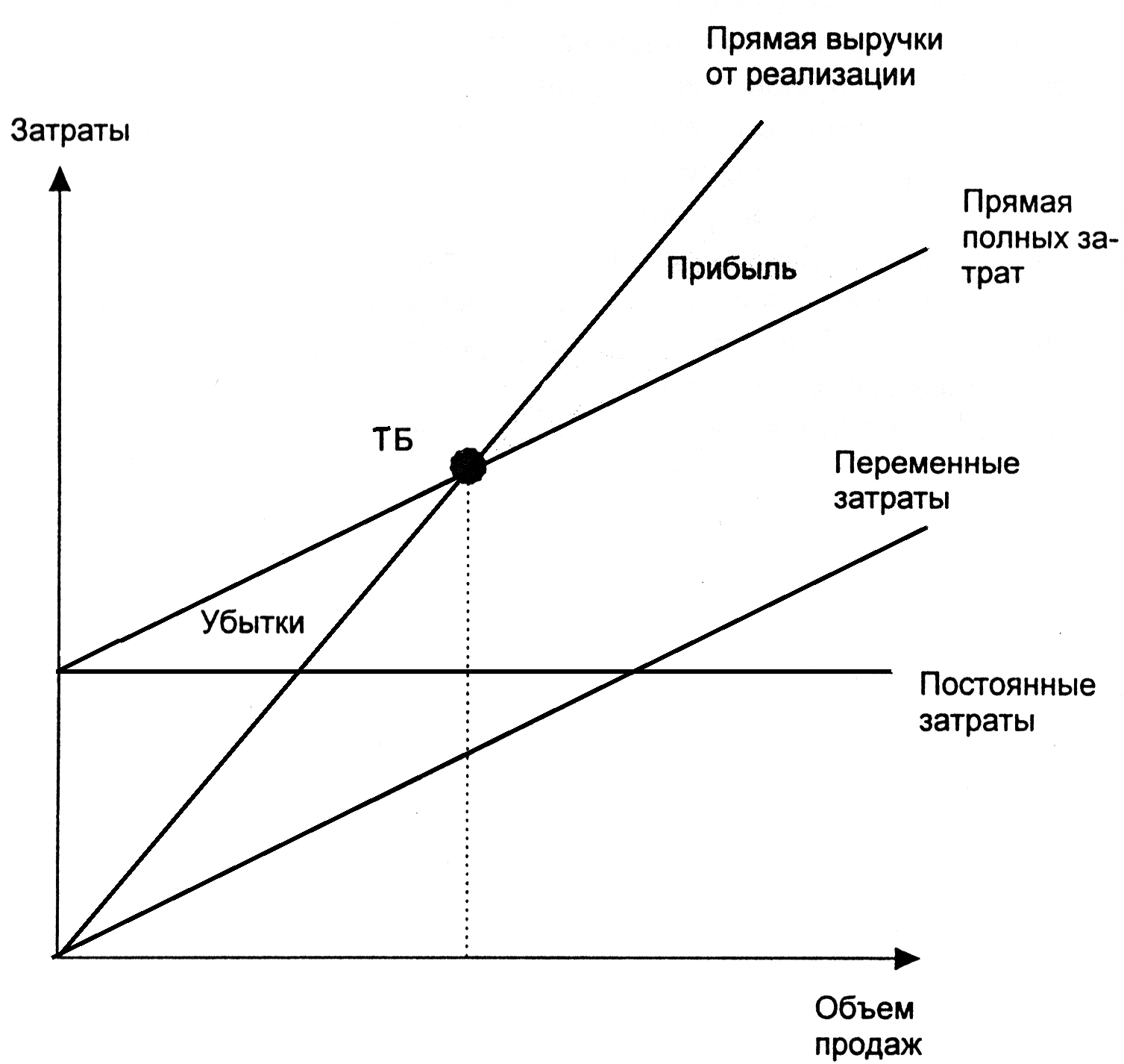

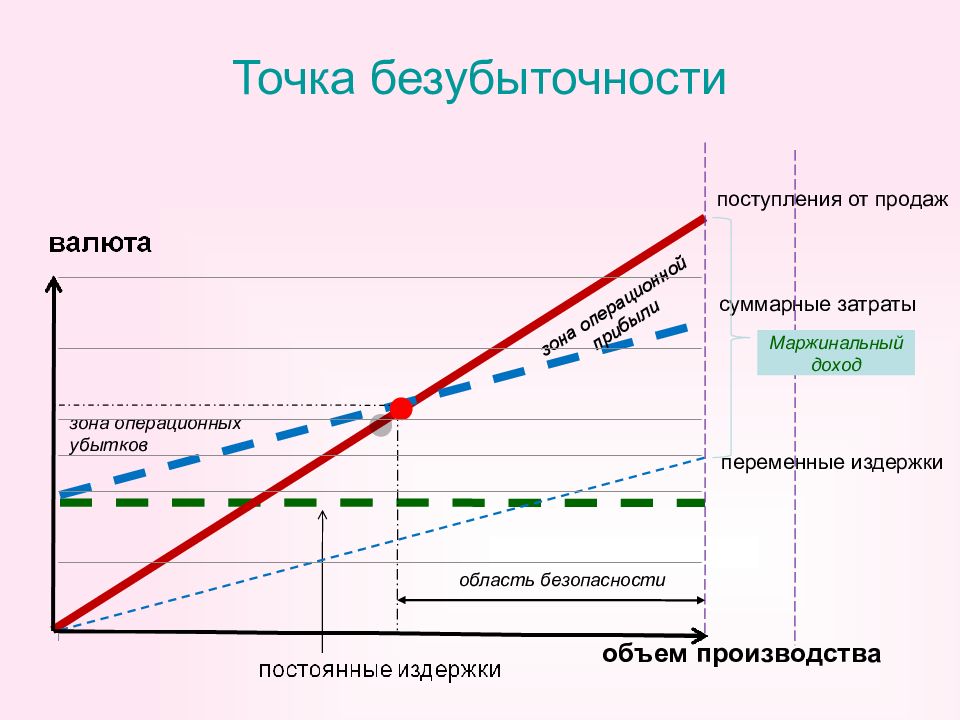

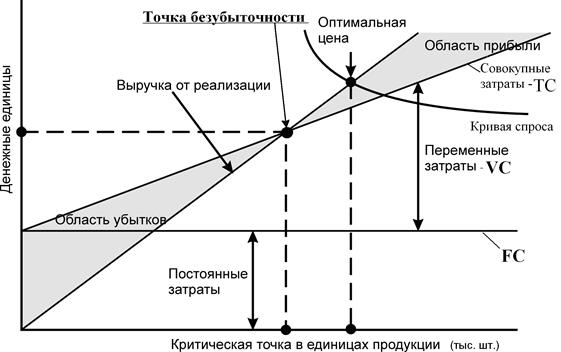

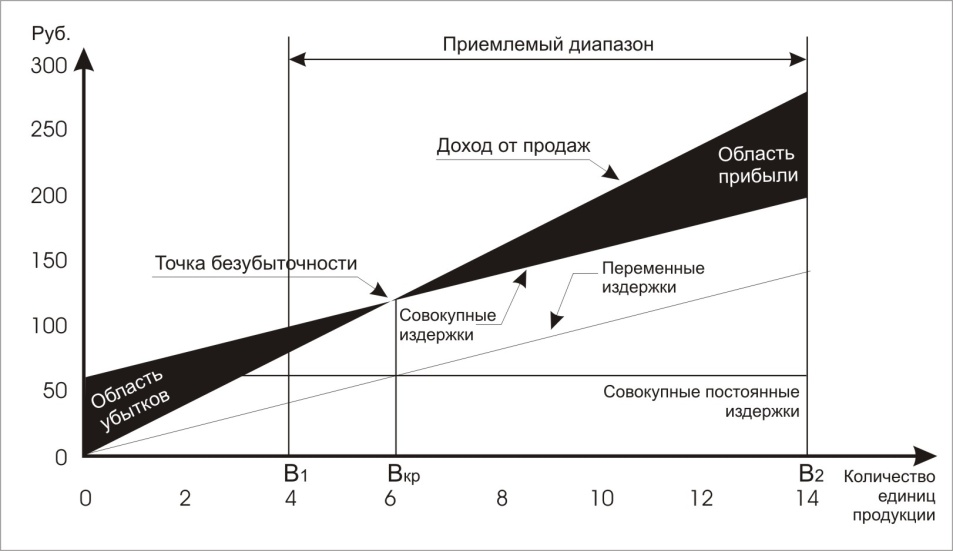

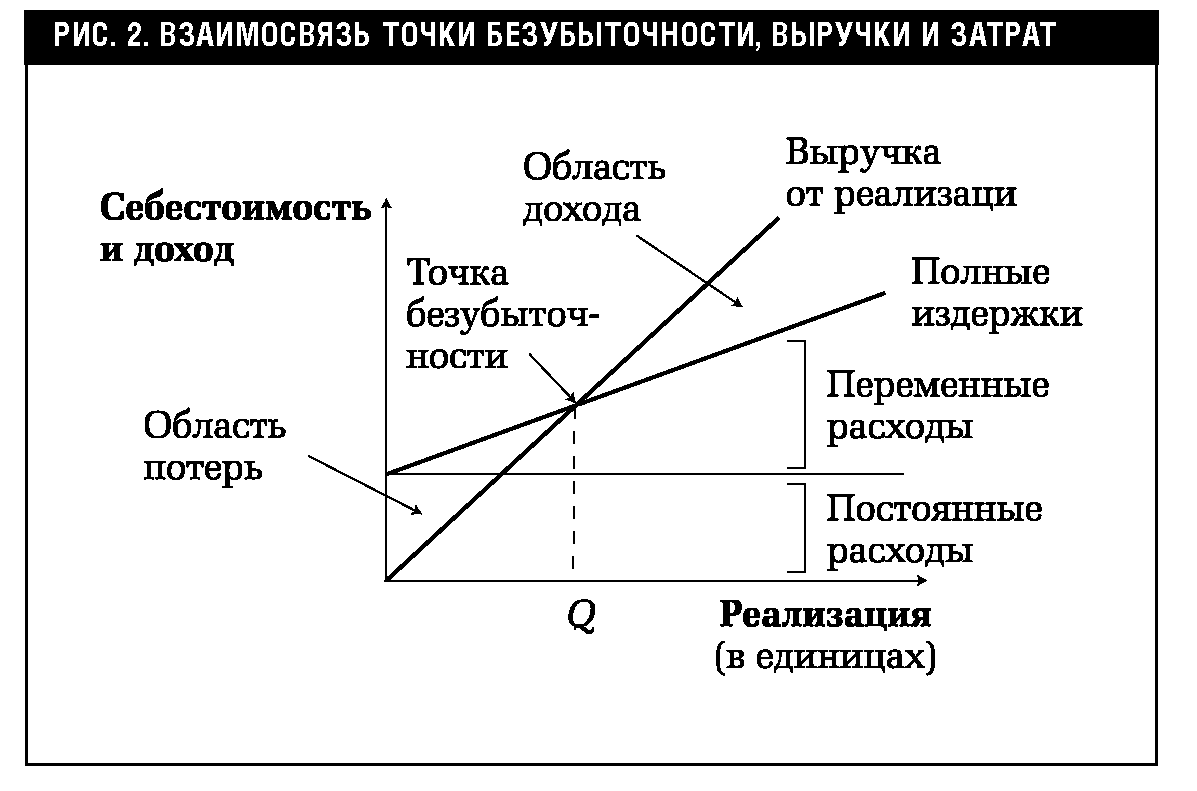

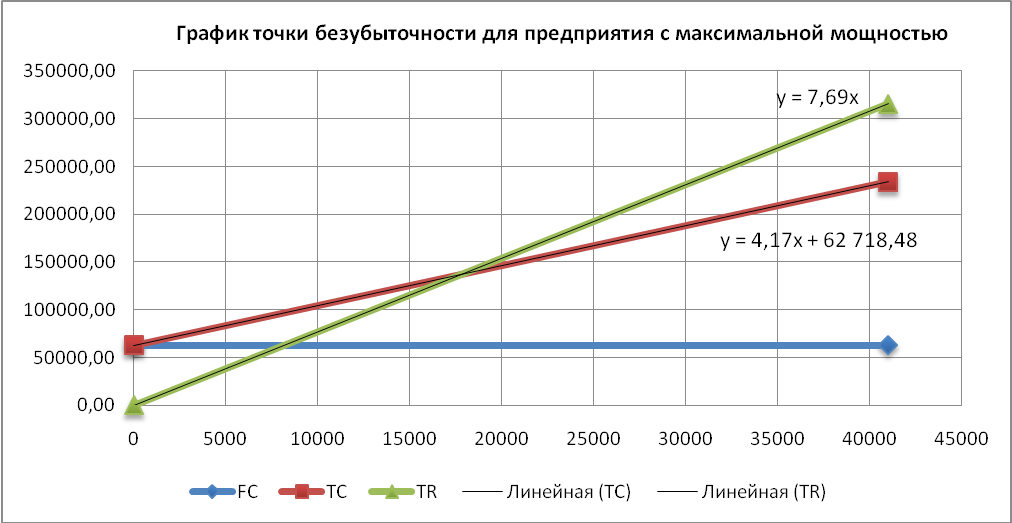

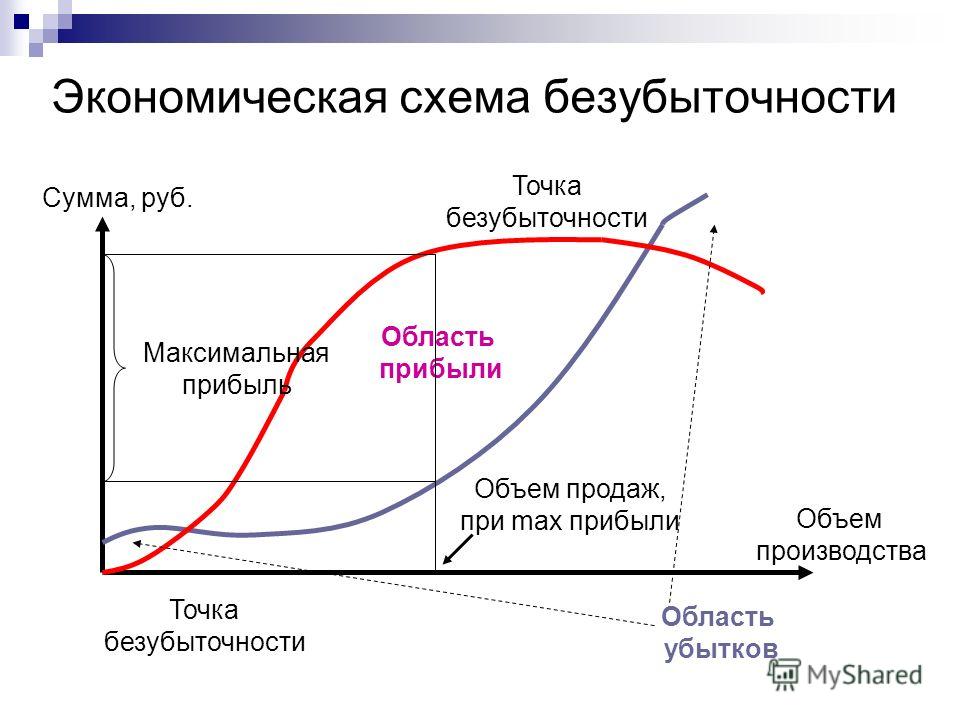

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия)

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

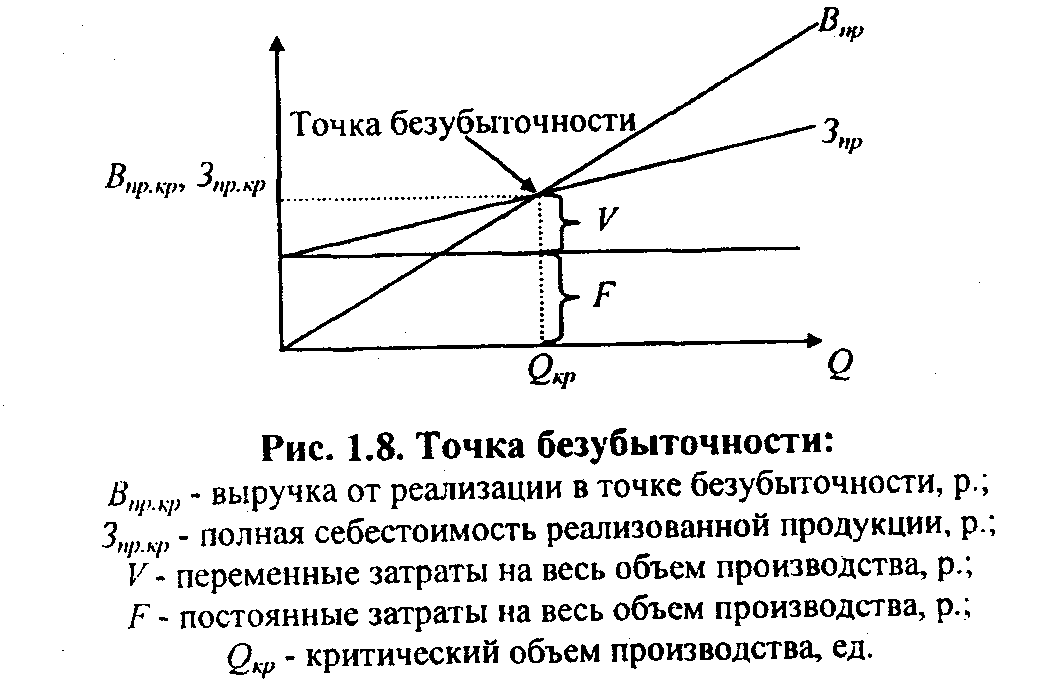

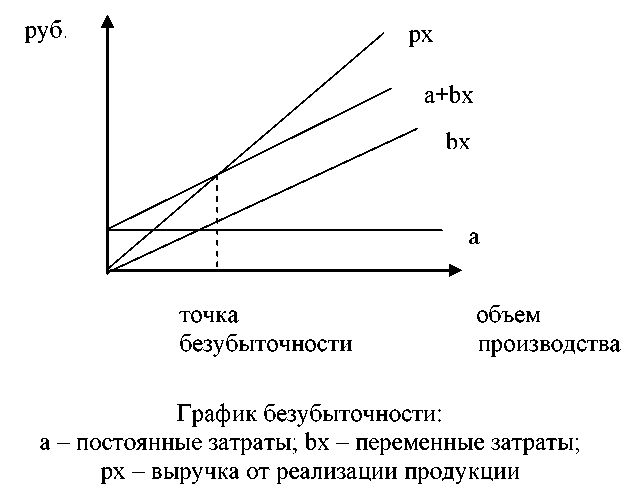

Точка безубыточности

Точка безубыточности (break-even

point) это минимальный объём

производства и реализации товаров (работ, услуг), при котором расходы

будут компенсированы доходами, а при производстве и реализации каждой

последующей единицы продукции организация начинает получать прибыль.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

- Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.

е. объем продаж соответствует

объему производства.Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и реализации продукции или порог рентабельности) можно рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)где Q” — точка безубыточности в стоимостном выражении (критический объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи) этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть. Если же фактический объем производства и реализации

продукции больше Q», ему следует продолжать свою деятельность, даже

если оно получает убыток.

Если же фактический объем производства и реализации

продукции больше Q», ему следует продолжать свою деятельность, даже

если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, – «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Что такое точка безубыточности: отвечаем — Определение

Точка безубыточности — это момент, с которого доходы от продажи товара полностью компенсируют расходы на производство. За этим рубежом производство и реализация каждой следующей единицы товара начинает приносить прибыль.

В этом видео Александр Афанасьев рассказывает о точке безубыточности и объясняет, как она помогает руководителям бизнесов принимать более взвешенные стратегические решения.

Давайте рассмотрим, в чем польза от отслеживания точки безубыточности.

Зачем нужно знать точку безубыточности

Основная функция точки безубыточности — определять, когда доходы покрывают расходы. Мониторинг этой точки помогает компаниям решать следующие задачи:

- сформировать адекватную политику ценообразования на товары и услуги;

- рассчитать сроки, когда новый товар начнет окупаться и приносить прибыль после выхода на рынок;

- рассчитать, каким образом изменение цены на товары или услуги повлияет на итоговую выручку;

- определить уровень финансовой надежности предприятия или запас прочности, то есть, выяснить расстояние от точки безубыточности;

- определить, какой объем производства сделает предприятие рентабельным;

- рассчитать, какой минимальный объем производства необходим для того, чтобы расходы не превышали доходы.

Помимо руководства компаний, точка безубыточности полезна для кредиторов, инвесторов и государства. Например, кредиторам и инвесторам она помогает оценить уровень платежеспособности предприятия, а государство с ее помощью оценивает устойчивость развития.

Как рассчитать точку безубыточности

Для того, чтобы определить точку безубыточности, сперва необходимо определить объем производства и продаж, и рассчитать доходы и расходы. Если говорить о расходах, то нужно подсчитать постоянные и переменные затраты.

Постоянные затраты мало меняются с течением времени и не зависят напрямую от объема производства. К таким затратам относятся амортизация, заработная плата, аренда помещений, оплата коммунальных услуг и так далее.

Переменные затраты — это закупка материалов и комплектующих для производства, стоимость которых может отличаться в зависимости от производителя, времени года, технических характеристик и т.д.

Прежде, чем мы выведем формулу точки безубыточности, давайте ознакомимся с понятиями, которые будут в ней использованы. Они обозначаются латиницей и являются аббревиатурами с английских слов.

Они обозначаются латиницей и являются аббревиатурами с английских слов.

| BEP (break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Сумма постоянных расходов |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| P (unit sale price) | Цена реализации одной единицы продукции |

| C (unit contribution margin) | Прибыль с единицы продукции без учета постоянных издержек |

Вот формула точки безубыточности в денежном выражении:

Внизу — формула точки безубыточности в единицах продукции, то есть такое минимальное количество продукции, при котором доход от ее реализации полностью перекрывает издержки от производства.

График, в котором определена точка безубыточности, поможет лучше визуализировать это понятие.

Поздравляем, вы узнали что такое точка безубыточности, чем она полезна для бизнеса, а также ознакомились с формулой, которая помогает ее вычислить.

Ресурсы

- В этом руководстве от PowerBranding вы узнаете, как рассчитывать точку безубыточности в Excel.

- В этой статье от Audit-It вы узнаете, кто на практике определяет точку безубыточности и через какие этапы необходимо пройти для ее расчета.

- В этой статье на Википедии вы ознакомитесь с несколькими определениями точки безубыточности и поймете, с каким похожим понятием ее часто путают.

Обновлено: 28.12.2020

Оцените, насколько полезна статья «Точка безубыточности»

Оценка: 5 / 5 (7)

Точка безубыточности 2021 (расчет, формула, примеры)

Существует определенные алгоритмы, которые позволяют подготовиться к тому, чтобы понять, когда стартап, новое направление, проект выйдет на самоокупаемость.

1. Сбор сведений о прибыли, расходах и объемах производства / реализации

Первое, что вам необходимо сделать, так это собрать информацию о прибыли, расходах и объемах производства (если у вас производство), объемах реализации услуг (если у вас услуги).

2. Определение постоянных и переменных затрат

Далее следует очень серьезно подойти к вопросу идентификации и разделении затрат на постоянные и переменные. Эти величины присутствуют в формуле.

Напомним о том, что из себя представляют постоянные и переменные затраты.

► Постоянные затраты

Начнем с постоянных. К ним традиционно принято причислять такие вещи, как:

- затраты на аренду помещений;

- расходы на зарплату управленческого корпуса и высшего менеджмента предприятия;

- издержки на связь;

- амортизацию.

Постоянные затраты остаются таковыми при прочих равных условиях, как любят приговаривать академически грамотные экономисты. Но если вы разрабатываете стратегию, которая должна привести к прорыву: открытие нового подразделения, офиса, филиала, производства и т. д., то и постоянные издержки выйдут на новый уровень. Их величина изменяется не плавно, а «ступенчатым» образом.

д., то и постоянные издержки выйдут на новый уровень. Их величина изменяется не плавно, а «ступенчатым» образом.

► Переменные затраты

Переменные затраты – это такие издержки, величина которых будет меняться в зависимости от масштабов бизнеса. Тут мы можем говорить об изменениях в объемах реализации и производства.

В перечень таких затрат обычно входят:

- сдельная оплата труда, а иногда и зарплата рабочих;

- топливо и электроэнергия, которые пойдут на производственные нужды;

- материалы и сырье;

- закупки полуфабрикатов и необходимых запасных частей для производства;

- иногда отдельные типы косвенных расходов: инструменты, вспомогательные материалы и т.д.

Если немного углубиться, то переменные затраты можно разделить еще на 2 вида:

- линейные;

- нелинейные.

Так, линейные переменные затраты на единицу продукции всегда остаются неизменными. Это означает, что для производства 1 штуки того или иного продукта затрачиваются равные объемы сырья.

Что касается нелинейных переменных затрат, то они с ростом бизнеса могут, как возрастать, так и убывать.

3. Оценка объемов реализации для финансовой устойчивости предприятия

На последнем этапе подготовки ко всем расчетам следует проанализировать и оценить величины реализации продукта, при котором бизнес не будет находится в зоне риска превышения издержек над прибылью.

Ценообразование на основе расчета точки безубыточности

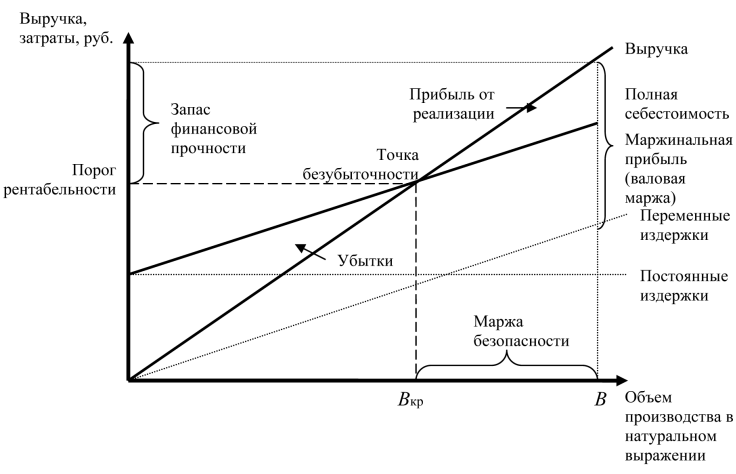

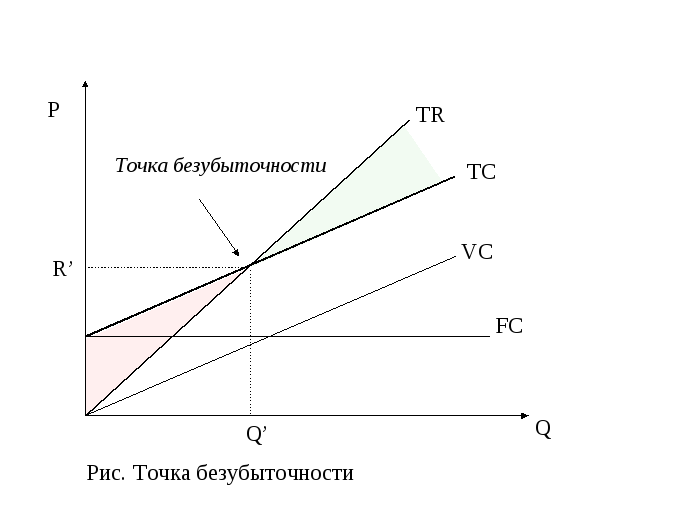

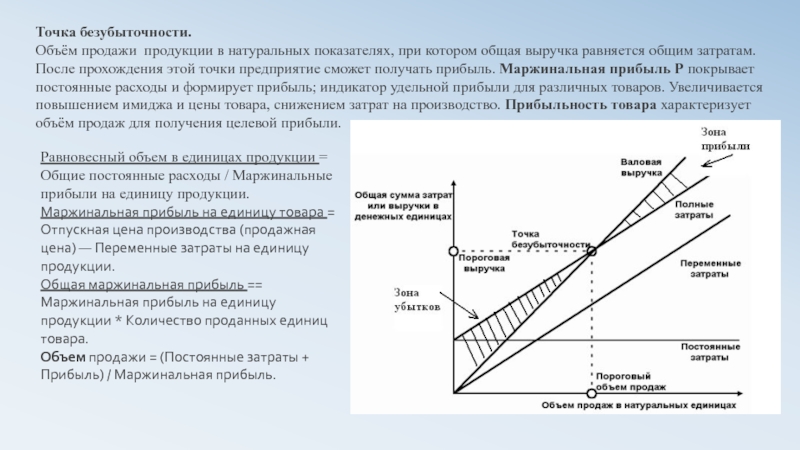

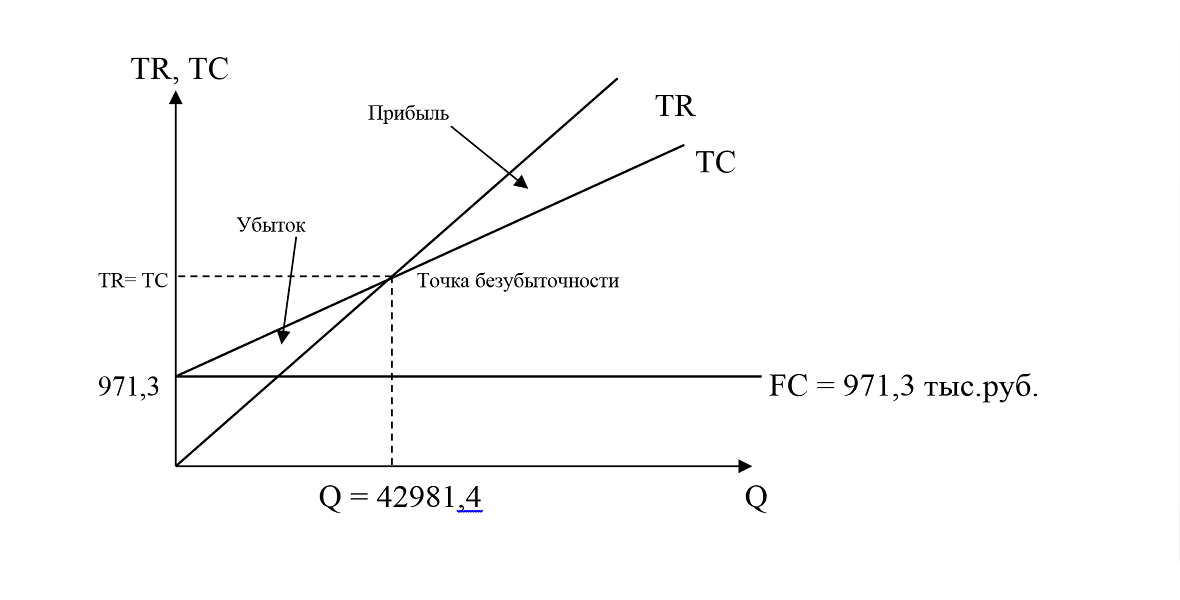

Прежде чем приступить к производству товара, необходимо сначала определить объем продаж, который обеспечит прибыль. Затем необходимо проанализировать реальность достижения таких объемов сбыта. Расчет безубыточности производства позволяет проанализировать прибыльность при различных объемах реализации и дает возможность менеджменты определить, будет ли производство для предприятия рентабельным (или убыточным) при определенной цене для данных объемов реализации.

Точка безубыточности – это тот объем реализации,

превышение которого делает производство рентабельным.

Формула рентабельности имеет следующий вид:

Валовая прибыль = Валовая выручка — Суммарные издержки

Прежде чем приступить к подобным расчетам, необходимо дать определения некоторым терминам: Валовая прибыль (Р) – это средства, оставшиеся после вычета издержек до уплаты налогов. Суммарные издержки (ТС) – общие затраты, понесенные предприятием в процессе производства и сбыта товара, которые представляют собой сумму постоянных и переменных издержек. Постоянные издержки (FС) – суммарные стабильные расходы предприятия, не зависящие от объемов производства и реализации. Переменные издержки (VC) – суммарные расходы, которые напрямую связаны с объемом производства и сбыта товара.

На основе перечисленных понятий и соответствующих им показателей можно рассчитать точку безубыточности производства продукции, т. е. точку, с которой мы начинаем получать прибыль:

Точка безубыточности = Постоянные издержки / (Цена единицы продукции — Переменные издержки на единицу продукции)

Чтобы ознакомиться с методикой расчета показателя, произведем

подстановку нескольких значений. Предположим, суммарные постоянные

издержки предприятия на производство чипсов составляют $1000, т.е. это

суммарные затраты на оплату аренды, оборудования и вознаграждения

руководителям предприятия. Цена на пачку чипсов была установлена на

уровне $1. Переменные издержки на одну упаковку составляют $0,5 (оплата

ингредиентов, упаковки и заработная плата персонала). В этом случае

точка самоокупаемости (количество упаковок, которые необходимо продать,

чтобы выйти на уровень безубыточности) будет соответствовать 2000

пачек. Расчет производится следующим образом: ВЕР = 1000 / (1-0,5) =

2000

Предположим, суммарные постоянные

издержки предприятия на производство чипсов составляют $1000, т.е. это

суммарные затраты на оплату аренды, оборудования и вознаграждения

руководителям предприятия. Цена на пачку чипсов была установлена на

уровне $1. Переменные издержки на одну упаковку составляют $0,5 (оплата

ингредиентов, упаковки и заработная плата персонала). В этом случае

точка самоокупаемости (количество упаковок, которые необходимо продать,

чтобы выйти на уровень безубыточности) будет соответствовать 2000

пачек. Расчет производится следующим образом: ВЕР = 1000 / (1-0,5) =

2000

Точка безубыточности (самоокупаемости) соответствует 2000 упаковок при цене 1 доллар за упаковку. При реализации менее 2000 упаковок мы будем нести убытки. Например, если удастся увеличить сбыт до 2500 упаковок, то прибыль составит 250 долларов. Наглядно результаты представлены в таблице:

Расчет безубыточности изготовления чипсов, долл| Объем реализации | Цена за пачку | Валовая выручка (ТR) | Переменные издержки, шт. (АVC) (АVC) | Суммарные переменные издержки (TVC) | Постоянные издержки (FC) | Суммарные издержки (ТС) (ТVC+ FC) | Прибыль (убыток) (ТR — ТC) |

| 0 | 1 | 0 | 1 | 0 | 1000 | 1000 | -2000 |

| 500 | 1 | 500 | 0,5 | 250 | 1000 | 1250 | -750 |

| 1000 | 1 | 1000 | 0,5 | 500 | 1000 | 1500 | 500 |

| 1500 | 1 | 1500 | 0,5 | 750 | 1000 | 1750 | -250 |

| 2000 | 1 | 2000 | 0,5 | 1000 | 1000 | 2000 | 0 |

| 2500 | 1 | 2500 | 0,5 | 1250 | 1000 | 2250 | 250 |

| 3000 | 1 | 3000 | 0,5 | 1500 | 1000 | 2500 | 500 |

Глава 6.

Расчет и анализ точки безубыточности. Управление затратами предприятия

Расчет и анализ точки безубыточности. Управление затратами предприятияГлава 6. Расчет и анализ точки безубыточности

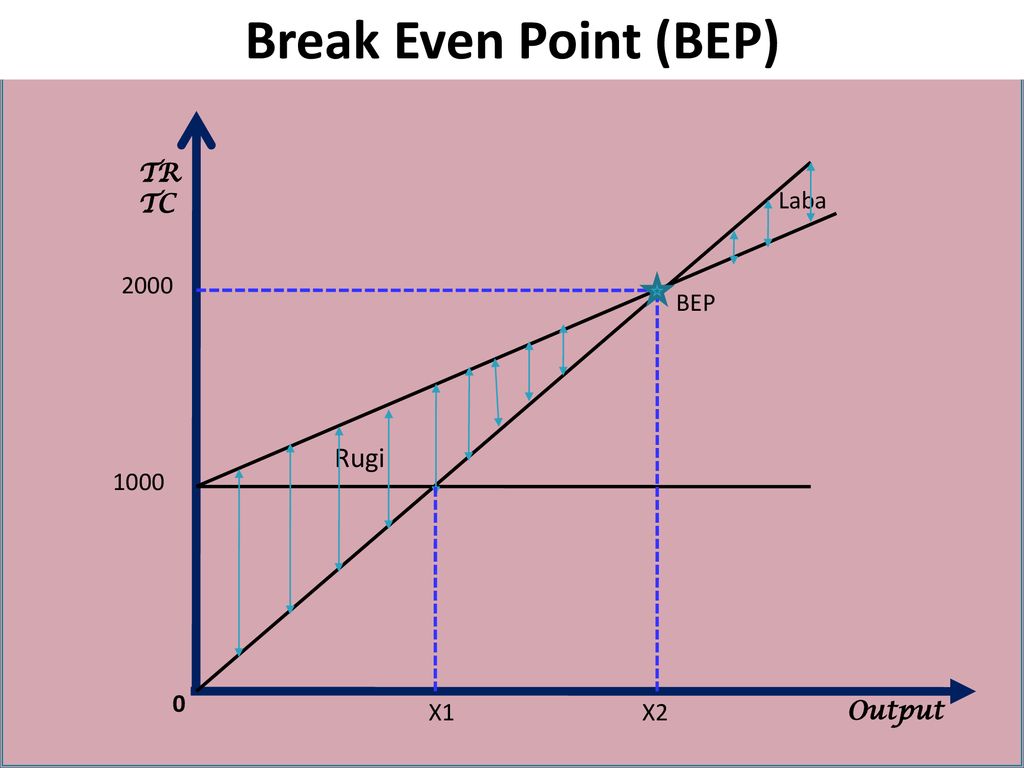

Любая успешная компания стремится к получению большей прибыли, увеличению объемов продаж, расширению собственного бизнеса. Бизнес является делом азартным и рискованным. И для того чтобы действия по наращиванию прибыли не привели к неожиданным результатам, ведущим к банкротству компании, необходимо рассчитать точно, сколько предприятие заработает при реализации определенного объема продукции и каким должен быть минимальный объем продаж, при котором работа компании будет безубыточна. Такой объем продаж получил название точки безубыточности.

Компания, определившая свою точку безубыточности, может планировать относительно нее свои возможные варианты объемов продаж и ожидаемые результаты полученной прибыли. Точка безубыточности является страховкой от получения убытков. Если этот минимальный объем продаж достигнут, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов продаж. Если объем продаж увеличился свыше точки безубыточности, то предприятие является прибыльным, так как каждая единица продукции, проданная свыше, приносит прибыль. Если предприятие в продаже своего товара не достигло точки безубыточности, то такое предприятие убыточное и ему нет смысла продолжать свой бизнес в том же ритме, так как при данном бизнесе без каких-либо изменений его ожидает банкротство.

Если объем продаж увеличился свыше точки безубыточности, то предприятие является прибыльным, так как каждая единица продукции, проданная свыше, приносит прибыль. Если предприятие в продаже своего товара не достигло точки безубыточности, то такое предприятие убыточное и ему нет смысла продолжать свой бизнес в том же ритме, так как при данном бизнесе без каких-либо изменений его ожидает банкротство.

Изображается точка безубыточности английской аббревиатурой ВЕР. Определить точку безубыточности можно, имея данные о затратах на изготовление продукции и объемах ее реализации. Все показатели должны соответствовать одному и тому же периоду времени. Затраты должны обязательно подразделяться на постоянные и переменные. К переменным затратам можно отнести затраты на сырье и материалы, технологическую энергию, затраченную при изготовлении продукции, сдельную оплату труда, т. е. все затраты, которые тесным образом связаны с выпуском продукции и меняются относительно объемов выпускаемой продукции. Постоянные затраты не зависят от объемов производства продукции. Это затраты на аренду и коммунальные услуги, ремонт и содержание зданий и сооружений, оборудования, повременную оплату труда.

Постоянные затраты не зависят от объемов производства продукции. Это затраты на аренду и коммунальные услуги, ремонт и содержание зданий и сооружений, оборудования, повременную оплату труда.

Чтобы рассчитать минимальный объем реализации продукции, при котором предприятие не получает ни прибыли, ни убытка, но выручка от которого покрывает все переменные и постоянные затраты, предприятия на практике используют такие показатели, как величина и норма маржинального дохода.

В денежном выражении точку безубыточности можно рассчитать следующим образом:

ВЕР = Постоянные затраты / Норма маржинального дохода,

где Норма маржинального дохода = Маржинальный доход /Выручка от реализации, Маржинальный доход = Выручка от реализации – Переменные затраты.

Отсюда:

ВЕР = (Постоянные затраты / (Выручка от реализации – Переменные затраты)) ? Выручка от реализации.

Затраты и выручка берутся за один период времени. В зависимости от того, за какой промежуток времени взять данные, можно рассчитать, какой самый малый объем продаж будет, допустим, в месяц, квартал, год.

В зависимости от того, за какой промежуток времени взять данные, можно рассчитать, какой самый малый объем продаж будет, допустим, в месяц, квартал, год.

Чем ниже точка безубыточности, тем легче предприятию получить прибыль, так как меньше продукции нужно продать, чем при более высокой точке безубыточности.

По уровню точки безубыточности можно судить о положении компании: ее успешности или ухудшении положения. Но при одном главном условии – неизменном масштабе компании. Если размер точки безубыточности увеличивается, но при этом масштаб предприятия не меняется и объем реализации продукции остается стабильным, то это является тревожным сигналом для компании. В данный момент необходимо выявить причины увеличения точки безубыточности и принять необходимые меры для остановки ее роста.

На рост точки безубыточности могут повлиять как внешние, так и внутренние факторы. К внешним факторам относятся увеличение цен на сырье и материалы, рост стоимости энергоносителей и другие причины. К внутренним факторам можно отнести увеличение заработной платы работников, ремонт неожиданно вышедшего из строя оборудования и др.

К внутренним факторам можно отнести увеличение заработной платы работников, ремонт неожиданно вышедшего из строя оборудования и др.

Если компания укрупняется, увеличивает свои масштабы, то рост точки безубыточности здесь неизбежен, однако это не является сигналом ухудшения положения компании. При расширении производства увеличиваются постоянные затраты: увеличиваются рабочие площади, что ведет к увеличению арендной платы и платы за коммунальные услуги, дополнительная рабочая сила увеличивает затраты на оплату труда, увеличение объема производства требует больше затрат на обслуживание оборудования, также необходима рекламная кампания нового продукта для его востребованности на рынках сбыта.

С увеличением оборота компании увеличивается точка безубыточности, и наоборот. Выходит, что судить о прочности финансового положения предприятия по точке безубыточности необъективно. У маленькой ремонтной мастерской точка безубыточности намного меньше, чем у крупного предприятия-производителя, но это вовсе не означает, что финансовое состояние ремонтной мастерской лучше и стабильнее.

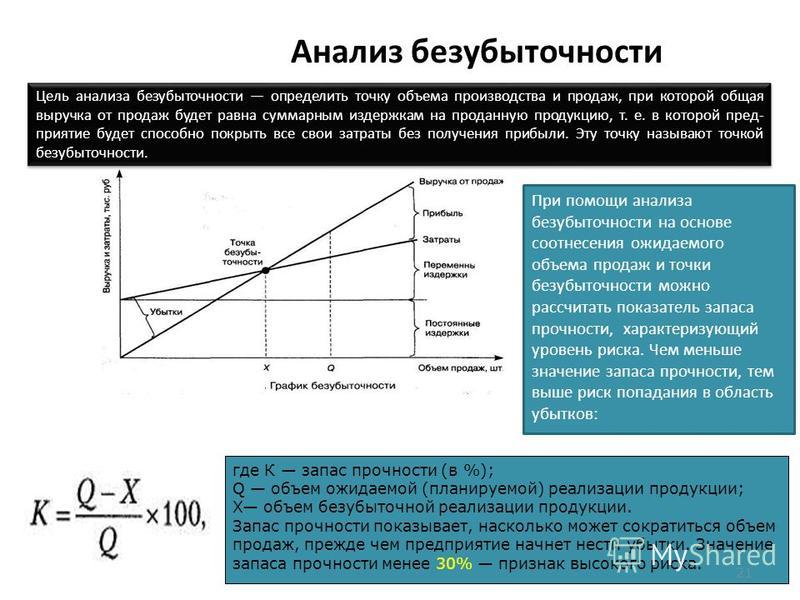

Для ответа на вопрос о финансовой стабильности компании необходимо ознакомиться с такой величиной, как запас прочности.

Определяя запас прочности, предприятие ставит своей целью установить рубеж, за которым начинаются убытки. Запас прочности показывает, на сколько процентов можно увеличить или уменьшить объем реализации продукции, чтобы не перейти черту безубыточности.

Запас прочности рассчитывается по следующей формуле:

Запас прочности = ((Выручка от реализации – ВЕР) / Выручка от реализации).

Чем выше значение запаса прочности, тем устойчивее положение предприятия.

Если компания производит несколько видов продукции, то ей необходимо знать, насколько производство и реализация выгодны для предприятия, какое минимальное количество продаж по каждому виду продукции необходимо, чтобы не перейти черту безубыточности.

Для этого необходимо рассчитывать точку безубыточности в натуральном выражении:

ВЕР (в натуральном выражении) = Постоянные затраты / (Цена реализации единицы продукции – Переменные затраты на единицу продукции).

Для компании, производящей много различных видов товаров, возникают проблемы в разнесении общего показателя постоянных затрат на отдельные виды продукции. Часто постоянные затраты распределяются по видам производимой продукции пропорционально их объемам реализации. Но данная картина не позволяет по достоинству оценить вклад каждого вида производимой продукции в общий процесс деятельности предприятия, определить, производство какого продукта является наиболее выгодным для предприятия.

На предприятиях с большой номенклатурой производства необходимым рычагом для объективной оценки безубыточности является управленческий учет затрат. Данный учет позволяет не распределять постоянные затраты пропорционально объемам реализации, где наиболее продаваемые продукты покрывают большую часть постоянных затрат, а распределять постоянные затраты по элементам, связанным с производством конкретного вида продукции. При таком распределении каждые конкретные затраты обязаны окупаться только выручкой от реализации продукции, являющейся их источником образования. В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для предприятия.

В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для предприятия.

Когда точка безубыточности достигнута, предприятие может рассчитывать на получение прибыли. При этом нельзя сразу ответить, как скоро предприятие получит ожидаемую прибыль, каковы темпы роста прибыли компании.

На этот вопрос поможет ответить величина, именуемая производственным левериджем (или производственным рычагом). Производственный рычаг помогает спрогнозировать динамику прибыли предприятия при изменении объемов продаж. Он является рычагом управления прибылью предприятия путем оптимизации соотношения постоянных и переменных затрат. Величина производственного левериджа зависит от распределения сил между постоянными и переменными затратами. Чем больше постоянные затраты, тем выше производственный рычаг. Предприятия, у которых преобладают переменные затраты, имеют низкий производственный рычаг. Производственный леверидж показывает, на сколько процентов возрастет прибыль предприятия при изменении выручки на 1 %.

Производственный леверидж (производственный рычаг) определяется по формуле:

Производственный леверидж = Маржинальный доход / Прибыль;

Маржинальный доход = Выручка – Переменные затраты;

Прибыль = Выручка – Переменные затраты – Постоянные затраты.

Отсюда:

Производственный леверидж = (Выручка – Переменные затраты) / (Выручка – Переменные затраты – Постоянные затраты).

Проявление производственного рычага как механизма имеет ряд особенностей:

1) производственный рычаг оказывает положительное влияние после того, как предприятие достигнет и преодолеет предел точки безубыточности. Предприятию необходимо получить определенный доход, чтобы покрыть постоянные затраты. Какой бы объем продаж предприятие ни имело, ему необходимо покрыть все постоянные затраты. Поэтому чем больше постоянные затраты, тем сложнее достигнуть точки безубыточности своей деятельности при прочих равных условиях. Следовательно, высокий уровень постоянных затрат всегда будет являться помехой на пути к достижению точки безубыточности;

2) эффект производственного рычага снижается при увеличении объема продаж и удалении от точки безубыточности. В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли. И наоборот, при уменьшении объема продаж размер прибыли предприятия уменьшается;

В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли. И наоборот, при уменьшении объема продаж размер прибыли предприятия уменьшается;

3) производственный рычаг имеет обратную зависимость к прибыли предприятия. Так, чем выше эффект производственного рычага, тем ниже прибыль, и наоборот. Отсюда следует, что производственный рычаг балансирует уровень прибыльности и уровень возможных рисков в результате производственной деятельности;

4) эффект производственного рычага проявляется за небольшой промежуток времени. На протяжении большого промежутка времени постоянные затраты предприятия изменяются (в связи с увеличением объемов производства, расширением производства или по ряду других причин).

В результате этих изменений предприятию необходимо преодолеть новый уровень точки безубыточности, приспособиться к новым условиям, и производственный рычаг (производственный леверидж) в новых производственных условиях проявляется по-другому.

Знание механизма проявления производственного рычага способствует управлению соотношением переменных и постоянных затрат с целью увеличения эффективности производственной деятельности предприятия на различных производственных стадиях компании.

Чтобы работа предприятия была успешной и стабильной, обязательным условием должно стать регулярное проведение анализа безубыточности и планирование прибыли.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесРасчет точки безубыточности по P&L

Вообще говоря, целеполагание должно иметь двойственный характер, а именно достижение цели, как таковое, но также необходимо ставить и решать

задачу стабилизации финансово-хозяйственной деятельности предприятия после достижения цели таким образом, чтобы не сползти обратно в зону риска.

То есть должны быть определены некоторые границы для значений ключевых показателей (KPI), переход за которые приводит коммерческое предприятие

в убыточную зону. Плюс к тому и, пожалуй, самое важное это необходимо разработать в компании систему оперативного реагирования на негативные

отклонения значений ключевых показателей от их критических значений.

Плюс к тому и, пожалуй, самое важное это необходимо разработать в компании систему оперативного реагирования на негативные

отклонения значений ключевых показателей от их критических значений.

Рассмотрим опять ключевую цель коммерческого предприятия – положительная прибыль (как и ранее пока что не будем углубляться, о какой прибыли идет речь: чистая или EBITDA). Обозначим прибыль через P, валовую выручку (совокупные продажи) – через S, рентабельность продаж – через R, переменные расходы – через VC, постоянные расходы – через F за некоторый период (год, квартал, месяц и т.п.). Тогда имеет место следующее равенство:

P = S*R – VC – FC.

Прибыль, как главный ключевой показатель эффективности, очевидно, имеет «красную границу» равную нулю, т.е. любая компания стремится к тому, чтобы стабильно выполнялось неравенство:

P > 0.

Также очевидно, что как только это неравенство не выполняется, а более того не выполняется, например, от квартала к кварталу

(стабильное наращивание убытков), предприятие должно максимально оперативно реагировать на такое положение вещей с целью выхода

из убыточной зоны и компенсации понесенных убытков.

Из последнего неравенства следует, что

S*R – VC – FC > 0

или

V*s*R — V*vc – FC > 0,

где

V – объем проданной продукции (например, выраженный в штуках продаваемых товаров),

s – стоимость единицы продукции в ценах продажи,

vc – переменные затраты на продажу единицы продукции.

Например, для онлайн-ритейла объем V проданной продукции это количество проданных заказов, а стоимость s единицы продукции – средний чек проданных заказов, соответственно NetOrders и NetAOV:

V = NetOrders, s = NetAOV.

Таким образом, получаем ограничение на объем V продаваемой продукции, при котором предприятие не находится в убыточной зоне:

V > FC / (s*R – vc).

Объем продукции Vp, равный

Vp = FC / (s*R – vc).

называется точкой безубыточности коммерческого предприятия. При достижении такого объема продаж, говорят, что предприятие

вышло на самоокупаемость. При увеличении объемов продаж сверх Vp (при тех же значениях стоимости единицы продукции, рентабельности продаж,

переменных затратах на продажу единицы продукции и постоянных расходов), предприятие начинает получать прибыль и увеличивать собственный капитал.

Конкретный пример расчета точки безубыточности можно посмотреть здесь

Также иногда ставится вопрос расчета точки безубыточности по отчету о прибылях и убытках (P&L) или что тоже самое отчета о финансовом результате. В этом случае с точки зрения формул отчета о прибылях и убытках вопрос о точке безубыточности формулируется так.

На какой объем оборота или выручки необходимо выйти компании для того чтобы прибыль (в нашем случае будем использовать прибыль от собственной операционной деятельности EBITDA) стала равной нулю при фиксированных нижеследующих показателях

— рентабельности продаж R = R0 в %-тах от выручки S;

— отношении переменных расходов к выручке VC / S = m0 в %-тах;

— переменных расходах FC = FC0 в денежных единицах?

Путем несложных преобразований получаем:

S = FC0 / ( R0-m0 ).

Или в терминах управленческого отчета о прибылях и убытках точка безубыточности по отчету о прибылях и убытках рассчитывается

как отношение постоянных (управленческих) расходов к сумме отношений, выраженных в процентах, валовой прибыли и переменных (коммерческих)

расходов к выручке. (Валовая прибыль здесь считается как разность выручки и себестоимости.)

(Валовая прибыль здесь считается как разность выручки и себестоимости.)

Читать далее — Система управленческого учёта и отчетности

Точка безубыточности предприятия

Прочитав эту статью, вы узнаете о точке безубыточности предприятия.

У каждого предприятия есть точка безубыточности, которая является критическим критерием его вероятного диапазона прибыли при данном или предполагаемом объеме бизнеса. Прибыль не следует рассматривать как получение случайно или удачно. Это должно быть научно спланировано.

Предприниматель не бросается в бизнес вслепую с сомнительной надеждой на получение прибыли или потерю.Необходимо детально проанализировать затраты и факторы продаж. Графики безубыточности составлены для определения диапазона прибыльных зон для предлагаемого предприятия.

Анализ безубыточности — это научный метод оценки потенциальной прибыли предприятия. Это оценка доходов и расходов предприятия в разрезе его объемов продаж. Основная цель — определить тот объем продаж, при котором затраты и выручка фирмы будут равны.

Основная цель — определить тот объем продаж, при котором затраты и выручка фирмы будут равны.

Иными словами, точка безубыточности — это та стадия конкретного коммерческого предприятия, на которой объем его бизнеса таков, что оно зарабатывает достаточно, чтобы покрыть все свои расходы, но не приносит ни прибыли, ни убытков.Точка безубыточности рассчитывается на основе постоянных и переменных затрат. Точка, в которой фирма может продать достаточно единиц продукции для покрытия постоянных затрат, известна как B. E. P. (точка безубыточности).

Предположим, постоянные затраты на предлагаемом предприятии оцениваются в рупиях. 15 000,00 в год, в то время как переменные затраты оцениваются в рупиях. 5,00 за единицу. Цена продажи должна быть установлена на уровне рупий. 7,00 за единицу.

Точка безубыточности (BEP) для этого предприятия будет:

Это означает, что вышеупомянутое предлагаемое предприятие должно продавать минимум 7500 единиц своей продукции в год, чтобы иметь возможность только покрыть все расходы и избежать потерь. Таким образом, Б. Е. П. — это та точка функционирования коммерческого предприятия, на которой покрываются только затраты, а прибыли нет. Из приведенного выше анализа следует, что только если исследование рынка, проведенное промоутерами, показывает, что прогноз продаж превышает 7500 единиц в год, предлагаемая фирма может считаться имеющей потенциал прибыли.

Таким образом, Б. Е. П. — это та точка функционирования коммерческого предприятия, на которой покрываются только затраты, а прибыли нет. Из приведенного выше анализа следует, что только если исследование рынка, проведенное промоутерами, показывает, что прогноз продаж превышает 7500 единиц в год, предлагаемая фирма может считаться имеющей потенциал прибыли.

Следующие примеры прояснят эту мысль:

A. В точке безубыточности :

Фирма продает 7 500 единиц продукции по курсу рупий.7,00 за единицу. Переменные затраты составляют рупий. 5,00 за единицу, а постоянные затраты — рупий. 15000.00.

Это будет работать как в соответствии с:

B. При более высоком уровне, чем B. E. P .:

Фирма может продать 10 000 единиц по курсу рупий. 7,00 за единицу, переменные затраты и постоянные затраты такие же, как указано выше.

Теперь позиция будет такой:

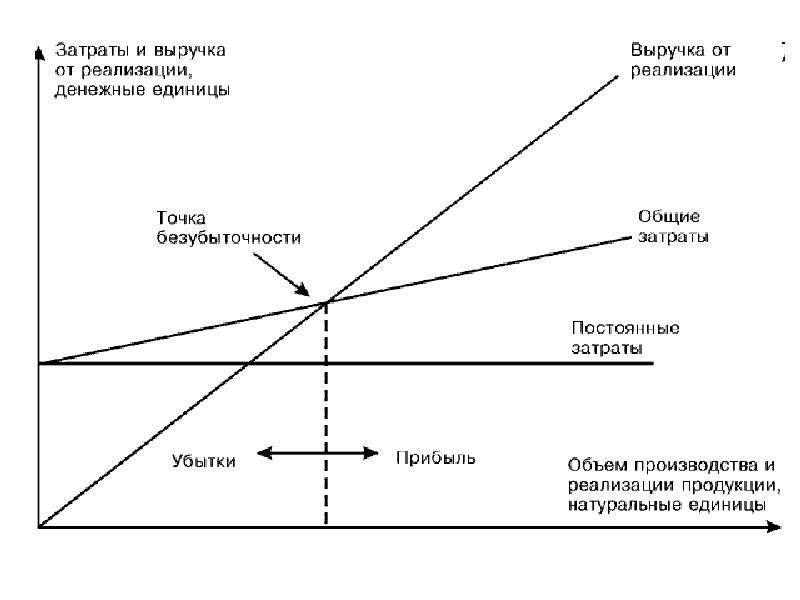

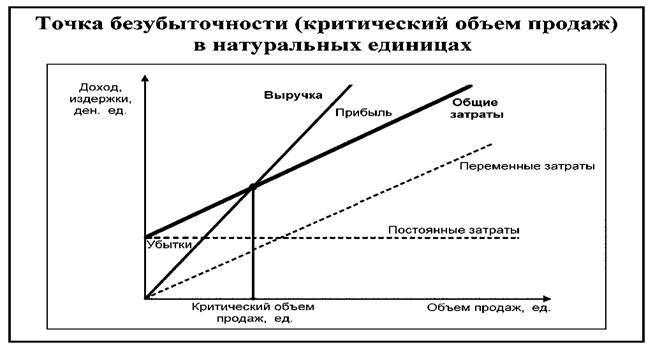

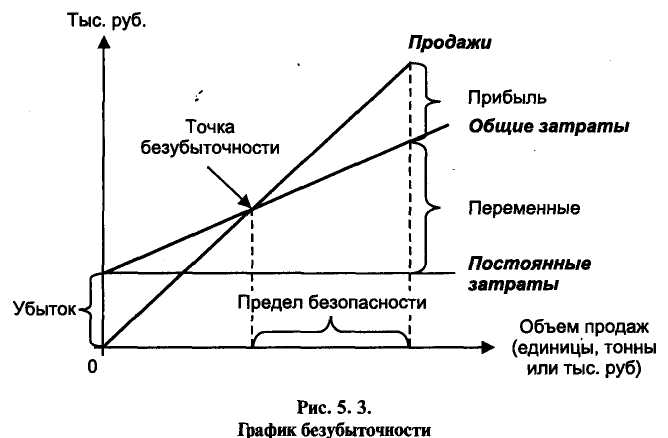

График безубыточности графически представлен в предположении, что постоянные затраты остаются постоянными, а переменные затраты изменяются с изменением объема продаж.

Единицы продукции показаны на рис. 19.2 по оси X, а затраты и выручка показаны по оси Y. Постоянные затраты обозначаются прямой строкой FC, а переменные затраты отражаются над строкой фиксированных затрат FC; таким образом, строка TC представляет общие затраты, то есть постоянные затраты плюс переменные затраты. Строка TR показывает общую выручку от продаж по заданной цене продажи.

Точка пересечения линий TC и TR — это точка, в которой фирма достигает точки безубыточности (нет прибыли, нет убытков при объеме P).Если продажи останутся оставленными на BEP, фирма понесет убытки, если продажи пойдут вправо от BEP, существует вероятность получения прибыли.

Промоутеры могут построить графики рентабельности на основе предполагаемых продаж и затрат и определить зоны прибылей и убытков. Если их прогнозы продаж выше BEP, они продолжат усилия по созданию или расширению предприятия с мобилизацией необходимых инвестиций и активов. Если их прогнозы продаж ниже BEP, они должны дважды подумать, прежде чем начинать работу.

Даже после того, как фирма была создана, анализ безубыточности полезен для измерения последствий изменения цен, затрат, расширения производственных мощностей, оценки деятельности по стимулированию продаж и т. Д.

Как рассчитать BEP и применить его к вашему бизнесу

Когда я выйду на уровень безубыточности? Это один из самых важных вопросов, на который вам нужно ответить, когда вы начинаете бизнес. Вот почему так важно провести анализ безубыточности, который поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить цены и спрогнозировать, когда ваш бизнес станет прибыльным.

Центральным элементом анализа безубыточности является концепция точки безубыточности (BEP).

Система, которая растет вместе с вашим бизнесом.

Мы с вами от первого квадрата до следующего.

Какова точка безубыточности для бизнеса?

Точка безубыточности бизнеса — это стадия, на которой выручка равна затратам. После того, как вы определите это число, вам следует внимательно посмотреть на все свои затраты — от аренды до рабочей силы и материалов, — а также на структуру ценообразования.

После того, как вы определите это число, вам следует внимательно посмотреть на все свои затраты — от аренды до рабочей силы и материалов, — а также на структуру ценообразования.

Затем задайте себе следующие вопросы: ваши цены слишком низкие или ваши затраты слишком высоки, чтобы достичь точки безубыточности в разумные сроки? Насколько устойчив ваш бизнес?

Расчет точки безубыточности

Есть несколько основных формул для определения точки безубыточности бизнеса. Один основан на количестве проданных единиц продукта, а другой основан на

пунктах в долларах продаж.

Чтобы рассчитать точку безубыточности на основе единиц: Разделите постоянные затраты на доход на единицу за вычетом переменных затрат на единицу.Фиксированные затраты — это те, которые не меняются независимо от того, сколько единиц продано. Выручка — это цена, по которой вы продаете продукт, за вычетом переменных затрат, таких как оплата труда и материалов.

Точка безубыточности (единицы) = фиксированные затраты ÷ (выручка на единицу — переменная стоимость на единицу)

При определении точки безубыточности на основе долларов продаж: Разделите постоянные затраты на маржу вклада. Маржа вклада определяется путем вычитания переменных затрат из цены продукта.Эта сумма затем используется для покрытия постоянных затрат.

Точка безубыточности (в долларах продаж) = фиксированные затраты ÷ маржа вклада

Маржа вклада = Цена продукта — переменные затраты

Чтобы лучше понять, что все это означает, давайте более подробно рассмотрим компоненты формулы.

- Постоянные затраты: Как отмечалось выше, на постоянные затраты не влияет количество проданных товаров, например, арендная плата за витрины или производственные помещения, компьютеры и программное обеспечение. Постоянные затраты также включают плату за такие услуги, как графический дизайн, рекламу и связи с общественностью.

- Маржа вклада: Маржа вклада рассчитывается путем вычитания переменных затрат на объект из продажной цены. Итак, если вы продаете продукт за 100 долларов, а стоимость материалов и рабочей силы составляет 40 долларов, то маржа вклада составляет 60 долларов. Эти 60 долларов затем используются для покрытия постоянных затрат, и если после этого остаются деньги, это ваша чистая прибыль.

- Коэффициент маржи вклада: Эта цифра, обычно выражаемая в процентах, рассчитывается путем вычитания ваших постоянных затрат из вашей маржи вклада.Отсюда вы можете определить, что вам нужно сделать, чтобы добиться безубыточности, например, сократить производственные затраты или повысить цены.

- Прибыль, полученная после вашего безубыточного дохода: Как только ваши продажи сравняются с вашими постоянными и переменными затратами, вы достигли точки безубыточности, и компания сообщит о чистой прибыли или убытке в размере 0 долларов. Любые продажи сверх этого уровня увеличивают вашу чистую прибыль.

Постоянные затраты также включают плату за такие услуги, как графический дизайн, рекламу и связи с общественностью.

Постоянные затраты также включают плату за такие услуги, как графический дизайн, рекламу и связи с общественностью. Любые продажи сверх этого уровня увеличивают вашу чистую прибыль.

Любые продажи сверх этого уровня увеличивают вашу чистую прибыль.Как использовать анализ безубыточности

Анализ безубыточности позволяет определить точку безубыточности.Но это еще не конец ваших расчетов. Как только вы подсчитаете, вы можете обнаружить, что вам нужно продать гораздо больше товаров, чем вы предполагали, чтобы выйти на безубыточность.

На этом этапе вы должны спросить себя, реалистичен ли ваш текущий план, или вам нужно поднять цены, найти способ сократить расходы или и то, и другое. Вы также должны подумать, будут ли ваши продукты иметь успех на рынке. Просто потому, что анализ безубыточности определяет количество продуктов, которые вам нужно продать, нет никакой гарантии, что они будут продаваться.

В идеале вам следует провести этот анализ до того, как вы начнете бизнес, чтобы иметь хорошее представление о сопряженных рисках. Другими словами, вы должны выяснить, стоит ли это того. Существующие предприятия должны провести этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Анализ безубыточности полезен не только для планирования стартапа. Вот несколько способов, которыми компании могут использовать его в своей повседневной деятельности и планировании.

- Цены: Если ваш анализ показывает, что ваша текущая цена слишком низкая, чтобы позволить вам выйти на уровень безубыточности в желаемый период времени, вы можете захотеть поднять стоимость товара. Убедитесь, что вы проверили стоимость сопоставимых товаров, чтобы цена не ушла с рынка.

- Материалы: Являются ли затраты на материалы и рабочую силу неустойчивыми? Узнайте, как можно поддерживать желаемый уровень качества при одновременном снижении затрат.

- Новые продукты: Прежде чем запускать новый продукт, примите во внимание как новые переменные затраты, так и фиксированные, такие как плата за дизайн и продвижение.

- Планирование: Когда вы точно знаете, сколько вам нужно заработать, легче ставить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые постоянные расходы.

- Цели: Если вы знаете, сколько единиц вам нужно продать или сколько денег вам нужно заработать, чтобы окупиться, это может послужить мощным инструментом мотивации для вас и вашей команды.

Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые постоянные расходы.

Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые постоянные расходы.Анализ безубыточности | REDFworkshop

ВведениеПрежде чем ваше социальное предприятие сможет оценить различные стратегии ценообразования на свои продукты, оно должно сначала понять две важные части информации.Первый — это затраты, связанные с производством продуктов или оказанием услуг, известные как «структура затрат» бизнеса. Второй — цена или объем, который потребуется для безубыточности. В этом руководстве мы узнаем, как:

- Разберитесь в структуре затрат вашего социального предприятия

- Провести анализ безубыточности

Понимание структуры затрат

Понимание структуры затрат Структура затрат предприятия — это комбинация и относительные пропорции всех затрат, связанных с ведением бизнеса и производством продукции для рынка.Понимание структуры затрат необходимо для информирования о том, как компания оценивает свои товары или услуги, а также для определения потенциальных областей для снижения затрат. Для начала вы должны понимать разницу между постоянными и переменными затратами.

Постоянные и переменные затраты

Каждый тип затрат, которые несет ваше социальное предприятие, можно разделить на «фиксированные» или «переменные» затраты.

Постоянные затраты — это те затраты, которые несет ваш бизнес независимо от производства.К ним относятся:

- Заработная плата сотрудников

- Аренда

- Сотрудник поддерживает

Переменные затраты — это затраты, которые изменяются в зависимости от произведенного количества. К ним относятся:

- Материалы, из которых изготовлено изделие

- Коммерческие расходы

- Выплачиваемая заработная плата персонала

Пример

Допустим, у социального предприятия фиксированные затраты в месяц составляют 100 долларов, а переменные — 5 долларов на единицу. Это означает, что даже если они производят 0 единиц, предприятие несет ежемесячные затраты в размере 100 долларов США.С каждой дополнительной единицей продукции, произведенной в месяц, предприятие несет дополнительные расходы в размере 5 долларов США. Если они производят 1 единицу в месяц, они несут 100 долларов постоянных затрат плюс 5 долларов переменных затрат, что в сумме составляет 105 долларов затрат. Если они производят 2 единицы, они несут 100 долларов постоянных затрат плюс 10 долларов переменных затрат. И так далее. Графически это будет выглядеть так:

Это означает, что даже если они производят 0 единиц, предприятие несет ежемесячные затраты в размере 100 долларов США.С каждой дополнительной единицей продукции, произведенной в месяц, предприятие несет дополнительные расходы в размере 5 долларов США. Если они производят 1 единицу в месяц, они несут 100 долларов постоянных затрат плюс 5 долларов переменных затрат, что в сумме составляет 105 долларов затрат. Если они производят 2 единицы, они несут 100 долларов постоянных затрат плюс 10 долларов переменных затрат. И так далее. Графически это будет выглядеть так:

Обычно это не то, что вам нужно графически (и 100 долларов фиксированных затрат — это нереально мало), но в данном случае это помогает нам визуально понять, как затраты увеличиваются с каждой производимой дополнительной единицей.Это также устанавливает наш следующий шаг: анализ безубыточности.

2. Проведение анализа безубыточности После того, как социальное предприятие правильно осознает свои затраты, следующим шагом будет проведение анализа безубыточности. Анализ безубыточности — это простая арифметика, которая подскажет вам:

Анализ безубыточности — это простая арифметика, которая подскажет вам:

- Сколько количества вам нужно продать по заданной цене, чтобы достичь безубыточности или

- Сколько нужно взимать за фиксированное количество товаров для обеспечения безубыточности

Используя приведенный выше пример социального предприятия, если они устанавливают свои цены на уровне 20 долларов за единицу, мы можем изобразить, как их доход увеличивается с каждой проданной единицей, и увидеть точку, в которой они выйдут на безубыточность:

В этом примере социальное предприятие должно продать 7 или более единиц, чтобы покрыть постоянные и переменные затраты, связанные с производством 7 единиц.Продажа 6 или менее единиц приведет к общим убыткам для социального предприятия. Продажа 7 или более единиц приведет к прибыли, которая увеличивается с каждой проданной единицей.

Расчет безубыточной цены или объема

А теперь давайте попробуем с вашими собственными числами. Используя калькулятор ниже, введите постоянные и переменные затраты вашего социального предприятия и целевую цену продажи за единицу, чтобы определить количество, которое вам нужно продать, чтобы выйти на безубыточность.

Используя калькулятор ниже, введите постоянные и переменные затраты вашего социального предприятия и целевую цену продажи за единицу, чтобы определить количество, которое вам нужно продать, чтобы выйти на безубыточность.

постоянные затраты / (цена — переменные затраты) = безубыточный объем

Этот тип расчета также можно выполнить, если у вас есть фиксированная сумма, которую вы можете произвести за определенный период времени. В приведенном выше примере предположим, что социальное предприятие может производить не более 100 единиц в месяц. Предполагая максимальное производство в месяц и что все произведенные единицы проданы, какую цену им нужно будет назначить, чтобы окупиться каждый месяц? Укажите их затраты и фиксированный объем производства ниже, чтобы узнать:

(постоянные затраты / объем) + переменные затраты = цена безубыточности

Что мы на самом деле подразумеваем под «безубыточностью»?

В зависимости от организационной структуры вашего социального предприятия значение слова «безубыточность» может быть не таким однозначным. Учет социальных затрат (затраты, которые несет ваше социальное предприятие сверх обычных коммерческих затрат для выполнения своей миссии) также добавляет дополнительный уровень сложности. Это особенно верно для тех социальных предприятий, которые являются дочерними предприятиями материнской некоммерческой организации. Для этих социальных предприятий безубыточность может рассматриваться в более широком смысле с точки зрения агентства или в более узком смысле только с точки зрения социального предприятия.

Учет социальных затрат (затраты, которые несет ваше социальное предприятие сверх обычных коммерческих затрат для выполнения своей миссии) также добавляет дополнительный уровень сложности. Это особенно верно для тех социальных предприятий, которые являются дочерними предприятиями материнской некоммерческой организации. Для этих социальных предприятий безубыточность может рассматриваться в более широком смысле с точки зрения агентства или в более узком смысле только с точки зрения социального предприятия.

Например, в организации может быть штатный куратор для работы с сотрудниками социального предприятия.В зависимости от того, как ведется бухгалтерский учет организации и социального предприятия, эта позиция может быть включена в отчет о прибылях и убытках (P&L) организации, а не в отчет социального предприятия. Если эта организация думает о безубыточности с точки зрения агентства, эти затраты должны быть включены в наш расчет. С другой стороны, если они думают только о безубыточности с точки зрения социального предприятия, им нужно только включить эти затраты в отчет о прибылях и убытках социального предприятия.

В качестве альтернативы, организация или социальное предприятие может просто захотеть понять, в какой момент бизнес-доходы покрывают бизнес-расходы. В этом случае они могут полностью исключить социальные издержки, хотя им следует знать, что точка безубыточности, которую они рассчитывают, не обязательно приведет к тому, что социальное предприятие станет полностью устойчивым.

В конечном счете, именно ваше социальное предприятие должно определить, что означает «безубыточность». Используйте приведенные выше калькуляторы для тестирования различных сценариев, включая и исключая социальные расходы или расходы агентства, если это необходимо.

Заключение Как бы вы ни определяли, что означает безубыточность для вашего социального предприятия, с точки зрения ценообразования часто цель состоит в том, чтобы добиться большего, чем просто безубыточность по каждой проданной единице. Вот почему понимание затрат и окупаемости (или объема) вашего социального предприятия — это лишь первый шаг к успешной стратегии ценообразования. В нашем следующем учебном руководстве мы рассмотрим, что это за стратегии и как определить, что подходит для вашего социального предприятия.

В нашем следующем учебном руководстве мы рассмотрим, что это за стратегии и как определить, что подходит для вашего социального предприятия.

Определение анализа безубыточности

Что такое анализ безубыточности?

Анализ безубыточности влечет за собой расчет и изучение запаса прочности для предприятия на основе собранных доходов и связанных с ними затрат. Другими словами, анализ показывает, сколько продаж нужно, чтобы покрыть затраты на ведение бизнеса. Анализируя различные уровни цен, относящиеся к различным уровням спроса, анализ безубыточности определяет, какой уровень продаж необходим для покрытия общих постоянных затрат компании.Анализ спроса даст продавцу существенное представление о торговых возможностях.

Ключевые выводы:

- Анализ безубыточности показывает, сколько единиц продукта необходимо продать, чтобы покрыть постоянные и переменные производственные затраты.

- Точка безубыточности считается мерой запаса прочности.

- Анализ безубыточности используется широко, от торговли акциями и опционами до корпоративного бюджета для различных проектов.

Как работает анализ безубыточности

Анализ безубыточности полезен для определения уровня производства или целевого желаемого набора продаж.Исследование предназначено только для руководства компании, поскольку показатели и расчеты не используются внешними сторонами, такими как инвесторы, регулирующие органы или финансовые учреждения. Этот тип анализа включает в себя расчет точки безубыточности (BEP). Точка безубыточности рассчитывается путем деления общих постоянных издержек производства на цену за единицу продукции за вычетом переменных издержек производства. Фиксированные затраты — это затраты, которые остаются неизменными независимо от количества проданных единиц.

Анализ безубыточности рассматривает уровень постоянных затрат по отношению к прибыли, полученной от каждой дополнительной произведенной и проданной единицы. Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет из строя после продажи первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Как правило, компания с более низкими фиксированными затратами будет иметь более низкую точку безубыточности. Например, компания с фиксированными затратами в размере 0 долларов автоматически выйдет из строя после продажи первого продукта, если предположить, что переменные затраты не превышают выручку от продаж.

Особые соображения

Хотя инвесторы не особенно заинтересованы в анализе безубыточности производства отдельной компании, они могут использовать этот расчет, чтобы определить, по какой цене они выйдут на уровень безубыточности по сделке или инвестициям.Расчет полезен при торговле или создании стратегии для покупки опционов или ценных бумаг с фиксированным доходом.

Маржа взноса

Концепция анализа безубыточности касается рентабельности продукта. Маржа вклада — это разница между продажной ценой продукта и общими переменными затратами. Например, если товар продается за 100 долларов, общие постоянные затраты составляют 25 долларов на единицу, а общие переменные затраты — 60 долларов на единицу, маржа вклада продукта составляет 40 долларов (100-60 долларов). Эти 40 долларов отражают сумму выручки, полученную для покрытия оставшихся постоянных затрат, которые исключаются при расчете маржи взносов.

Эти 40 долларов отражают сумму выручки, полученную для покрытия оставшихся постоянных затрат, которые исключаются при расчете маржи взносов.

Расчеты для анализа безубыточности

При расчете анализа безубыточности можно использовать два уравнения. В первом расчете разделите общие постоянные затраты на маржу за единицу вклада. В приведенном выше примере предположим, что стоимость всех постоянных затрат составляет 20 000 долларов. При марже взноса 40 долларов точка безубыточности составляет 500 единиц (20 000 долларов, разделенные на 40 долларов).После продажи 500 единиц оплата всех постоянных затрат завершена, и компания сообщит о чистой прибыли или убытке в размере 0 долларов США.

В качестве альтернативы расчет точки безубыточности в долларах продаж происходит путем деления общих постоянных затрат на коэффициент маржи вклада. Коэффициент маржи вклада — это маржа вклада на единицу, деленная на цену продажи.

Возвращаясь к приведенному выше примеру, коэффициент маржи вклада составляет 40% (маржа вклада 40 долларов за товар, деленная на продажную цену 100 долларов за товар). Таким образом, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите это число, умножив безубыточность в единицах (500) на продажную цену (100 долларов США), что равняется 50 000 долларов США.

Таким образом, точка безубыточности в долларах продаж составляет 50 000 долларов (20 000 долларов общих постоянных затрат, разделенных на 40%). Подтвердите это число, умножив безубыточность в единицах (500) на продажную цену (100 долларов США), что равняется 50 000 долларов США.

Что такое точка безубыточности?

Хотите, чтобы ваш бизнес приносил прибыль? Да, конечно! Но когда вы только начинаете, может пройти несколько лет, прежде чем вы войдете в зону прибыли. А после того, как вы начнете получать прибыль, вы можете какое-то время находиться в точке безубыточности.Итак, какова точка безубыточности?

Что такое точка безубыточности?

Когда ваша компания достигает точки безубыточности, ваши общие продажи равняются вашим общим расходам. Это означает, что вы вносите ту же сумму денег, которая необходима для покрытия всех ваших расходов и ведения бизнеса. Когда вы безубыточны, ваш бизнес не приносит прибыли. Но и потери у него нет.

Обычно первое достижение точки безубыточности означает положительный поворот для вашего бизнеса. Когда вы окупаетесь, вы, наконец, зарабатываете достаточно, чтобы покрыть свои эксплуатационные расходы.

Когда вы окупаетесь, вы, наконец, зарабатываете достаточно, чтобы покрыть свои эксплуатационные расходы.

Определение точки безубыточности может помочь вам определить, нужно ли вам выполнить одно или оба из следующих действий:

- Повысьте цены

- Сократить расходы

Если доход вашего бизнеса ниже точки безубыточности, вы понесете убытки. Но если ваш доход превышает этот показатель, вы получаете прибыль.

Используйте точку безубыточности, чтобы определить, сколько вам нужно продать, чтобы покрыть расходы или получить прибыль. Кроме того, отслеживайте точку безубыточности, чтобы определять бюджеты, контролировать расходы и определять стратегию ценообразования.

Формула точки безубыточности

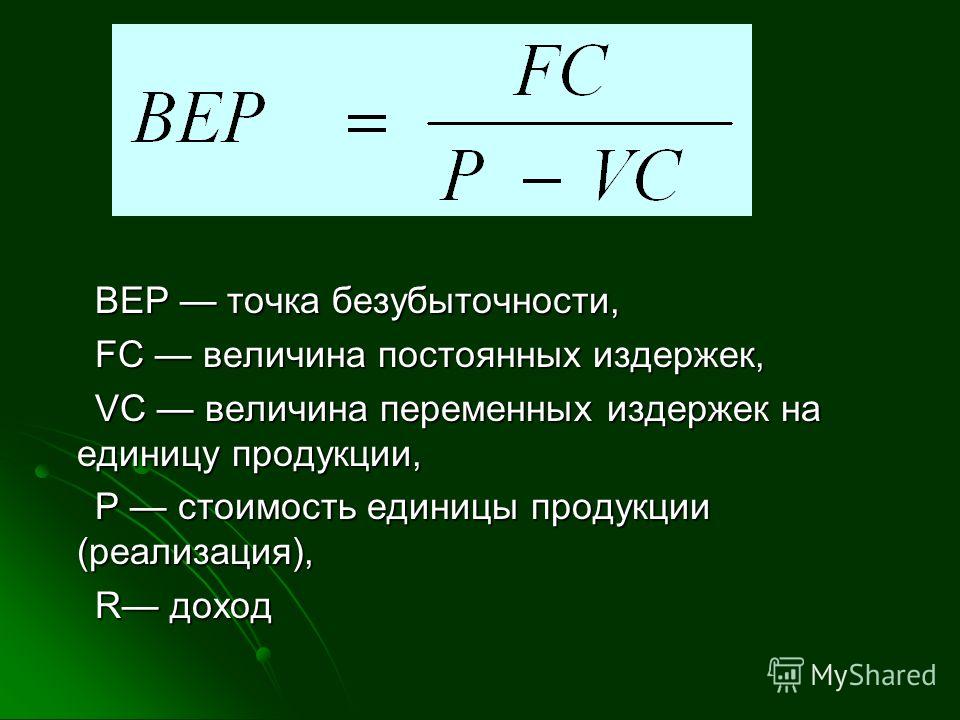

Чтобы узнать, как найти точку безубыточности, вы должны знать формулу точки безубыточности. Чтобы узнать, как рассчитать точку безубыточности, вам понадобится следующее:

- Постоянные затраты

- Переменные затраты

- Цена продажи товара

Итак, в чем разница между постоянными и переменными затратами? Фиксированные затраты — это расходы, которые остаются неизменными независимо от того, сколько продаж вы совершаете. Это расходы, которые вы оплачиваете для ведения своего бизнеса, такие как аренда и страхование.

С другой стороны, переменные затраты изменяются в зависимости от вашей торговой деятельности. Когда вы продаете больше товаров, ваши переменные затраты увеличиваются. Примеры переменных затрат включают прямые материалы и прямые затраты на оплату труда.

Ваша продажная цена — это сумма, которую вы взимаете за одну единицу или продукт.

Без лишних слов, вот формула безубыточности:

Точка безубыточности на единицу = фиксированные затраты / (продажная цена на единицу — переменные затраты на единицу)

Цена продажи за единицу за вычетом переменных затрат на единицу также называется маржой вклада.Маржа вашего вклада показывает, какую прибыль вы получаете от продажи.

Точка безубыточности — это ваши общие постоянные затраты, разделенные на разницу между ценой за единицу и переменными затратами на единицу. Имейте в виду, что постоянные затраты — это общие затраты, а цена продажи и переменные затраты составляют всего за единицу .

Чтобы рассчитать точку безубыточности для долларов продаж, используйте следующую формулу:

Точка безубыточности для долларов продаж = фиксированные затраты / [(продажи — переменные затраты) / продажи]

Вы можете использовать приведенные выше формулы для анализа безубыточности.Анализ безубыточности может помочь вам увидеть, где вам нужно скорректировать свои цены или расходы.

Примеры точки безубыточности

Если вы визуально обучаетесь, то эта книга для вас. Чтобы лучше понять расчет точки безубыточности, ознакомьтесь с несколькими примерами ниже.

Точка безубыточности в единицах

Ознакомьтесь с некоторыми примерами расчета точки безубыточности в единицах.

Пример 1

Точка безубыточности в единицах — это количество товаров, которое вам нужно продать, чтобы достичь точки безубыточности.Напоминаем, что для определения точки безубыточности в единицах используйте следующую формулу:

Фиксированные затраты / (Цена продажи за единицу — переменные затраты на единицу)

Допустим, у вас есть магазин игрушек и вы хотите найти точку безубыточности в единицах. Общие постоянные затраты составляют 6000 долларов, переменные затраты на единицу продукции — 25 долларов, а ваша продажная цена за единицу — 50 долларов. Подставьте свои итоги в формулу безубыточности, чтобы узнать точку безубыточности в единицах.

6000 долларов / (50 — 25 долларов) = 240 единиц

Вам нужно продать 240 единиц до безубыточности.

Пример 2

Давайте посмотрим, как сокращение расходов может повлиять на точку безубыточности. Допустим, ваши переменные затраты уменьшились до 10 долларов на единицу, а ваши постоянные затраты и цена продажи на единицу остались прежними.

6000 долларов / (50 — 10 долларов)

6000 долларов / 40 долларов = 150 единиц

Когда вы уменьшаете переменные затраты на единицу продукции, требуется меньшее количество единиц для достижения безубыточности. В этом случае вам нужно будет продать 150 единиц (вместо 240 единиц), чтобы достичь безубыточности.

Точка безубыточности в долларах продаж

Точка безубыточности в долларах — это сумма дохода, которую вам нужно принести, чтобы достичь точки безубыточности.Определите точку безубыточности продаж, определив коэффициент маржи вашего вклада.

Опять же, вот точка безубыточности для формулы продаж в долларах:

Фиксированные затраты / [(Продажи — Переменные затраты) / Продажи]

Следующая часть приведенной выше формулы предназначена для коэффициента вашей маржи вклада: [(Продажи — Переменные затраты) / Продажи]

Для упрощения возьмем те же суммы из последнего примера:

- Постоянные расходы: 6000 долл. США

- Переменные затраты на единицу: 25 долл. США

- Цена продажи за единицу: $ 50

Во-первых, найдите маржу вашего вклада.Опять же, это ваша продажная цена за единицу за вычетом переменных затрат на единицу.

Маржа взноса = 50-25 долларов США

Маржа взноса = 25 долларов США

Затем найдите коэффициент маржи вашего вклада. Разделите маржу вашего вклада на продажную цену за единицу.

Коэффициент маржи вклада = 25 долл. США / 50 долл. США

Коэффициент маржи вклада = 50% (или 0,50)

Чтобы определить точку безубыточности, разделите постоянные затраты на коэффициент маржи вашего вклада.

Точка безубыточности продаж = 6000 $ / 0.50

Чтобы достичь точки безубыточности, вам нужно будет заработать 12 000 долларов на продажах.

Хотите упростить поиск точки безубыточности? Конечно, да! С помощью программного обеспечения для бухгалтерского учета Patriot вы можете отслеживать свои доходы и расходы, чтобы знать, сколько денег вы приносите, а также ваши постоянные и переменные расходы. Попробуйте бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 3 января 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Что означает точка безубыточности и что нужно делать фирме, чтобы достичь безубыточности? | Малый бизнес

Автор Chron Contributor Обновлено 20 июля 2020 г.

Владельцам малого бизнеса важно понимать точку безубыточности компании. Многие владельцы хотят знать, сколько им нужно добиться от продаж, чтобы получить прибыль. Компоненты анализа безубыточности включают выручку от продаж, постоянные и переменные затраты и маржу вклада. Вы должны понимать компоненты точки безубыточности, чтобы определить, сколько вашей компании нужно достичь в общем объеме продаж или в единичных продажах, чтобы достичь безубыточности.Точка безубыточности помогает менеджерам принимать важные бизнес-решения для достижения желаемого дохода компании.

Постоянные и переменные затраты

Постоянные затраты представляют собой затраты компании, которые не увеличиваются из-за увеличения объемов производства или продаж. Например, арендная плата, которую компания платит за склад, не увеличивается, если компания продает больше своей продукции, чем в предыдущем месяце. Общие постоянные расходы в компании включают проценты по долгу, расходы на страхование и заработную плату, выплачиваемую работникам, занятым полный рабочий день.

Переменные затраты увеличиваются по мере увеличения общей суммы продаж в долларах или количества единиц продаж внутри компании. Примеры переменных затрат включают комиссионные с продаж, транспортные расходы, стоимость проданных товаров и заработную плату сотрудников, работающих неполный рабочий день.

Расчет маржи вклада

Маржа вклада представляет собой сумму денег, заработанную до вычета постоянных затрат. Маржа вклада по существу показывает финансовые ресурсы компании для покрытия постоянных затрат.Уравнение для расчета маржи вклада — это выручка за вычетом переменных расходов.

Например, компания заработала 500 000 долларов США выручки, а переменные затраты равны 100 000 долларов США . Маржа вклада компании равна 500 000 долларов минус 100 000 долларов или 400 000 долларов . Вы также можете рассчитать коэффициент маржи вклада, чтобы выразить информацию в процентах. Формула для коэффициента маржи вклада — это отношение маржи вклада к выручке.Продолжая предыдущий пример, коэффициент взноса равен 400 000 долларов , деленным на 500 000 долларов , или 80 процентов.

Определение точки безубыточности

Согласно Accounting Coach, точка безубыточности определяет объем продаж, необходимый для достижения нулевой чистой прибыли. Он показывает момент, когда выручка компании равна совокупным постоянным затратам плюс переменные затраты, а ее постоянные затраты равны марже вклада.

Чтобы рассчитать точку безубыточности в долларах продаж, необходимо разделить общие постоянные затраты на коэффициент маржи вклада.Вот пример точки безубыточности. Предположим, что точка безубыточности составляет 1 000 000 долларов для компании с 500 000 долларов постоянных затрат и коэффициентом вклада 50 процентов. Это означает, что если компания зарабатывает $ 1,000,000 выручки, она может покрывать свои расходы, но не получает прибыли.

Желаемая прибыль

Руководство Университета штата Колорадо предполагает, что еще один способ использования формулы и анализа точки безубыточности — это определение уровня продаж, необходимого для достижения желаемой прибыли.Чтобы определить требуемый объем продаж, сложите целевой доход плюс фиксированные затраты и разделите общую сумму на маржу вклада. Например, ваша компания желает заработать $ 500 000 прибыли, ваши постоянные затраты равны $ 100 000 , а ваша маржа вклада равна 40 процентам. Добавьте 500 000 долларов к 100 000 долларов и разделите результат, который составляет 600 000 долларов , на 40 процентов. Чтобы заработать долларов 500000 прибыли, ваши требуемые продажи в долларах должны составить 1500000 долларов .

Как малый бизнес рассчитывает точку безубыточности

Ваш малый бизнес в минусе, прибыльный или, возможно, где-то посередине? Каким бы ни было финансовое положение вашего предприятия сегодня, точка безубыточности может помочь вам улучшить его в будущем.

Продолжите чтение, чтобы узнать определение термина и способы расчета точки безубыточности.

Что такое точка безубыточности?

Возможно, вы слышали термин «безубыточность», используемый в личных финансах для описания точки, в которой ваши расходы и доходы равны.Термин «точка безубыточности» имеет аналогичное значение в бухгалтерском учете.

Точка безубыточности относится к точке, в которой общий доход равен общим затратам. Когда бизнес достигает этой точки для продукта или проекта, он генерирует объем продаж продукта или проекта, необходимый для покрытия как постоянных, так и переменных затрат бизнеса в течение определенного периода времени.

В момент достижения безубыточности бизнес не несет ни прибыли, ни убытков. Хорошие новости? Это означает, что ваш бизнес потратил не больше денег, чем потратил на предприятие.Плохая новость в том, что он тоже не получил прибыли.

Почему малые предприятия должны знать свою точку безубыточности?

Расчет точки безубыточности — процесс, иногда выполняемый в рамках более крупного финансового анализа, — полезен по нескольким причинам:

- Он сообщает вам, сколько единиц коммерческого предложения вам нужно продать, чтобы избежать убытков.

- Это поможет вам спрогнозировать, когда вы получите прибыль.

- Выявление и контроль постоянных и переменных затрат.

- Это поможет вам определить, нуждается ли ваша цена продажи за единицу продукции в корректировке.

- Поможет оценить свой запас прочности. Эта цифра равна фактическим продажам за вычетом продаж безубыточности, что говорит о том, что многие продажи могут еще упасть, прежде чем предприятие станет убыточным).

- Оценка жизнеспособности и риска предприятия до его создания.

- Его можно легко и быстро вычислить.

Как рассчитать точку безубыточности

Вы можете рассчитать точку безубыточности в единицах или в долларах продаж.

Формула на основе единиц: