регистрация и вход на сайте

С 2015 г. компания «Тинькофф» активно продвигается на рынке страхования. Как известно, это онлайн-организация. На ее балансе нет офисов обслуживания. За исключением головного в Москве. Обслуживание клиентов проходит удаленно. Автовладельцам «Тинькофф» предлагает Личный кабинет для управления ОСАГО. На персональной странице вы сможете просматривать действующие договоры страхования, вносить в них изменения, сообщать о страховом случае и другое. Для пользователей смартфонов работает мобильное приложение с аналогичным функционалом.

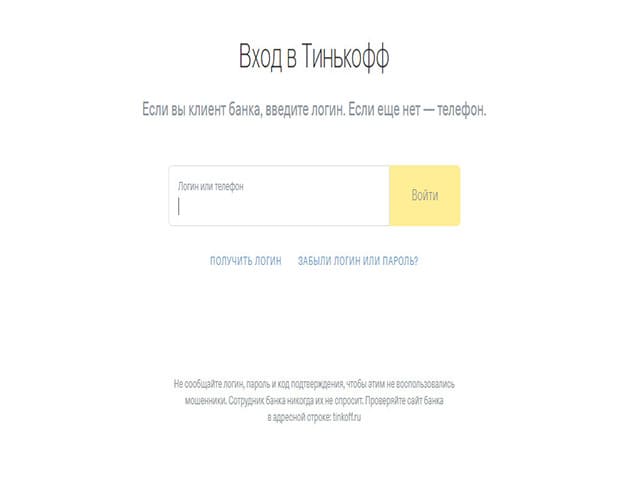

Регистрация в Личном кабинете ОСАГО «Тинькофф»

За 27 лет существования компания «Тинькофф» действительно стала одной из лучших организаций дистанционного обслуживания российских граждан. На сайте нет ничего лишнего. Интерфейс простой и понятный. С юзабилити разберется даже ребенок или человек преклонных лет. Вот что значит годами оттачивать функциональность ресурса и заботиться о комфорте пользователей. Зарегистрироваться на сайте «Тинькофф» в Личном кабинете для управления ОСАГО просто:

- Зайдите на сайт tinkoff.

ru.

ru. - В правом верхнем углу кликните «Войти»

- Введите номер мобильного телефона.

- Активизируйте полученный 4-значный код.

- Зайдите на страницу личного кабинета.

ru.

ru.На этом регистрация в личном кабинете ОСАГО «Тинькофф» завершена — ваш аккаунт привязан к номеру телефона. Не надо запоминать логин и пароль.

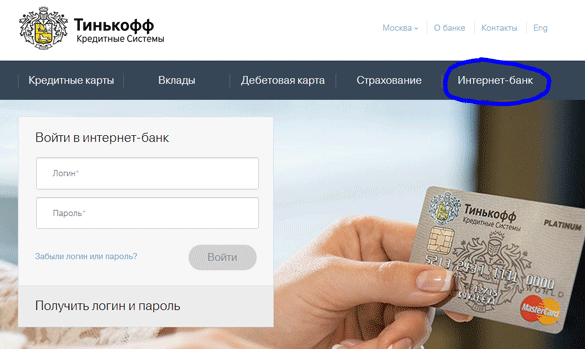

Вход в Личный кабинет «Тинькофф» без телефона

Для входа можно использовать банковскую карту или номер кредитного договора «Тинькофф». (Через e-mail войти в Личный кабинет «Тинькофф» ОСАГО нельзя. Такой функции нет.)

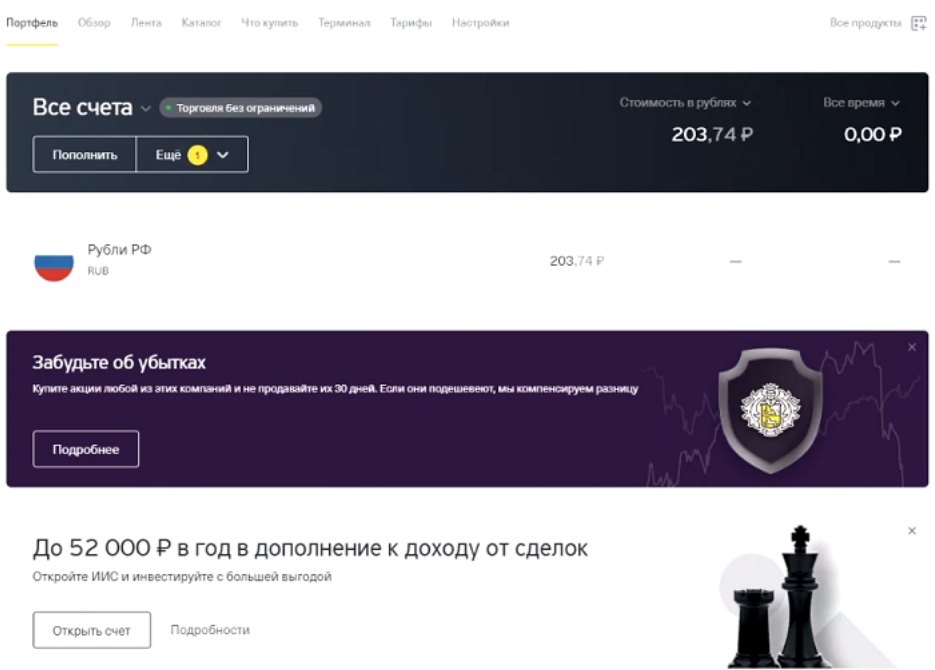

Возможности Личного кабинета

В Личном кабинете вы сможете ознакомиться со страховыми и банковскими продуктами «Тинькофф». А также оплатить счета и даже найти развлекательный контент. Заказать авиа или жд билеты с кэшбэком. Забронировать номер в отеле и арендовать машину.

Во вкладке «Главная» есть рекомендации фильмов и сериалов текущего месяца. А ниже расположились платежные сервисы: Штрафы, Налоги и ЖКФ (оплата без комиссий). В разделе «События» отображаются ваши расходы и пополнения счетов. Следующий блок «Платежи» — это личный финансовый сервис. Здесь вы можете просматривать счета на оплату. Отслеживать штрафы и квартплату. Проверять налоги. Переводить деньги.

В разделе «События» отображаются ваши расходы и пополнения счетов. Следующий блок «Платежи» — это личный финансовый сервис. Здесь вы можете просматривать счета на оплату. Отслеживать штрафы и квартплату. Проверять налоги. Переводить деньги.В разделе «Бонусы» — информация о ваших кэшбэках, история начисления баллов. В блоке «Кошелек» хранится база активных или деактивированных кредитных договоров, билетов, информация о бронях и полисах (ОСАГО, КАСКО и других). В разделе «Настройки» вы можете изменить требования к входу в Личный кабинет. Например, по проверочному слову. А также изменить часовой пояс и другое.

Покупка ОСАГО

Вас, как автовладельца, в первую очередь интересует КАСКО и ОСАГО. Эти продукты СК «Тинькофф» можно найти в разделе «Страхование» (в шапке сайта). Кликните по нему. Откроется страница с блоками «Электронное ОСАГО», «Автострахование КАСКО» и другими. В разделе е-ОСАГО жмите на кнопку «Узнать подробнее». Чтобы рассчитать стоимость договора, необходимо нажать «Узнать стоимость».

- Персональные данные (паспорт, водительские права).

- Сведения об автомобиле (СРТС или ПТС).

- Регион проживания и эксплуатации.

- Техосмотр (для машин от 4 лет).

- Период начала действия ОСАГО.

Нажмите «Оформить полис».

Вам будет сформирован счет. Его можно оплатить любой банковской картой. После взаиморасчетов на e-mail поступит 3 документа: чек, электронный договор е-ОСАГО, извещение о ДТП (формат pdf). Оригинал полиса также появится в Личном кабинете «Тинькофф страхование» в разделе «Кошелек».

Для покупки автостраховки онлайн требуется Диагностическая карта. Если техосмотр есть, но истекает, то вы можете его использовать для оформления ОСАГО. Однако после деактивации документа следует незамедлительно пройти ТО и получить новую ДК. Если игнорировать требование, то в случае ДТП страховщик откажет в выплатах, т. к. у виновника аварии нет действующей Диагностической карты.

Как удалить учетную запись

Самостоятельно стереть аккаунт на официальном сайте tinkoff.ru — нельзя. Для этого необходимо написать заявление в чат поддержки. В другом случае звоните на телефон горячей линии: 8 800 555-777-8. Оператор примет заявку и передаст ее в отдел администрирования сайта.

Где скачать полис ОСАГО

Вы можете скачать полис ОСАГО «Тинькофф» с электронной почты. Куда договор поступит после покупки. Храните документ на смартфоне или планшете. Он понадобится для проверки сотрудниками ГИБДД. Для этого откройте е-ОСАГО на экране гаджета и покажите его автоинспектору. Возить с собой распечатку не обязательно. (Новые правила ПДД с 02.01.2020 г.) Но, если вы хотите страховку на бумажном носителе, то можете распечатать полис ОСАГО по номеру на сайте «Тинькофф» в Личном кабинете (раздел «Кошелек»).

Мобильное приложение «Тинькофф»

Онлайн-компания «Тинькофф» не могла обойти стороной пользователей смартфонов и планшетов. Поэтому выпустила сразу несколько приложений: Инвестиции, Банк, Бизнес и другие. Всего около 14 наименований. Вам, как автовладельцу, интересующемуся е-ОСАГО, понадобится приложение Tinkoff Bank. По сути, это адаптированная версия сайта tinkoff.ru. Зарегистрируйтесь в Личном кабинете. Выберите раздел «Страхование». Здесь вы сможете:

Поэтому выпустила сразу несколько приложений: Инвестиции, Банк, Бизнес и другие. Всего около 14 наименований. Вам, как автовладельцу, интересующемуся е-ОСАГО, понадобится приложение Tinkoff Bank. По сути, это адаптированная версия сайта tinkoff.ru. Зарегистрируйтесь в Личном кабинете. Выберите раздел «Страхование». Здесь вы сможете:

- Оформить договор е-ОСАГО.

- Продлить полис е-ОСАГО.

- Скачать Извещение о ДТП.

- Найти инструкцию для оформления ДТП.

- Сообщить о страховом случае.

Это лишь краткий перечень возможностей онлайн-сервиса. Описать все функции приложения не хватит и трех таких статей. Ведь помимо страхования, здесь также можно покупать ж/д и авиабилеты, бронировать отели, арендовать автомобили, платить налоги, перечислять деньги за ЖКФ и другое.

Android — https://play.google.com/store/apps/details?id=com.idamob.tinkoff.android&hl=ru

iOS — https://apps.apple.com/ru/app/тинькофф/id455652438

5 свежих отзывов пользователей приложения Tinkoff Bank

Самое удобное банковское приложение. При выборе системы оплаты (google pay, samsung pay, etc) предлагает свой платежный сервис «Tinkoff». Но это заглушка. Свое платежное приложение «Тинькофф» банк больше не поддерживает. Думаю, стоит убрать эту заглушку. А так однозначно 5 звезд.

При выборе системы оплаты (google pay, samsung pay, etc) предлагает свой платежный сервис «Tinkoff». Но это заглушка. Свое платежное приложение «Тинькофф» банк больше не поддерживает. Думаю, стоит убрать эту заглушку. А так однозначно 5 звезд.

Приложение отсталое, тупое. Заходит «2 часа». Сеть нормально ловит 4G с плюсом. Но грузится для входа два часа. Я вынужденно пользуюсь этим приложением только для зарплаты, а то бы послал…

Семь дней не могу оформить ОСАГО в «Тинькофф». Приложение постоянно выдает одну и ту же ошибку. По телефону заявку принимают. Но потом приходит смс, что оформление полисов РАБОТАЕТ КОРРЕКТНО. Хотя я по-прежнему не могу оформить ОСАГО. Замкнутый круг. Предложили отправить бумажные документы на почтовый юр. адрес. А это заявление они будут рассматривать аж 30 дней с момента получения документов.

Два года оформляю электронное ОСАГО в приложение «Тинькофф страхование». Очень удобно. Спокойно заполняешь анкету, тут же оплачиваешь, распечатываешь полученный по электронной почте полис — можно ездить.

Перешел на «Тинькофф» из-за удобного приложения. Но с каждым обновлением все хуже и хуже работает сервис при подключении к мобильному интернету. Постоянно выдает ошибку «Сервер недоступен». Раньше таких проблем не возникало. Вместо темной темы лучше бы исправили корявую работу на мобильном.

Вы можете создать Личный кабинет в «Тинькофф» за 1 минуту. Для входа на персональную страницу сайта вам понадобится только мобильный телефон. Введите полученный от страховщика 4-значный смс-код, и сразу откроется сервис с различными предложениями. Для оформления полиса ОСАГО зайдите во вкладку «Страхование». Заполните форму онлайн-калькулятора и оплатите договор банковской картой. После обработки платежа полис поступит на ваш e-mail. Отсюда его можно скачать на ПК или мобильное устройство.

Вы можете поставить оценку компании Тинькофф

Информация страхователям

Как войти в личный кабинет Тинькофф банка по номеру карты | Финансы как просто

Получить доступ к личному кабинету банка Тинькофф может любой пользователь. Для этого достаточно пройти простую регистрацию на сайте и ввести личные данные при входе. Система гарантирует безопасность операций и платежей.

Тинькофф Банк – крупная финансовая организация, которая специализируется на кредитовании населения и других услугах. Компания позиционирует себя как самый большой онлайн-банк в России. У Тинькофф нет офисов и филиалов. Все операции, включая выпуск карты, пополнение счета, перевод средств, проводятся удаленно, через интернет. Личный кабинет клиента предоставляет быстрый доступ ко всем возможностям, а сайт постоянно улучшается и становится все более удобным.

Личный кабинет Тинькофф

Пользоваться личным кабинетом Тинькофф может даже новичок в интернете. Понятный интерфейс и удобные параметры делают онлайн-банкинг одним из лучших в сфере.

Клиенты получают полный доступ к своим вкладам, кредитам и счетам, могут в любой момент узнать необходимую информацию, провести любые операции:

- подключить и отключить услуги и дополнительные опции;

- активировать и заблокировать дебетовые и кредитные карты;

- заказать перевыпуск;

- оплатить счета интернет-провайдеров, коммунальные платежи, телевидение и мобильную связь;

- перевести денежные средства между счетами внутри банка и в другие финансовые организации;

- просмотреть статистику расходов по разным сегментам: супермаркеты, рестораны, развлечения и т.д;

- установить лимиты трат;

- изменить пин-код;

- просмотреть и потратить начисленные бонусы;

- узнать номер расчетного счета для переводов;

- заказать новую карту;

- оформить вклад.

Как получить доступ в личный кабинет Тинькофф

Свой аккаунт получают все клиенты банка. Чтобы получить доступ к нему, нужно зайти на сайт онлайн-банка Тинькофф и выбрать пункт «Получить логин и пароль». Затем укажите номер вашей карты и дождитесь сообщения с паролем, которое придет на ваш номер телефона. Введите полученные цифры и подтвердите регистрацию. После этого система предложит придумать уникальные данные для входа – логин и пароль. Выберите надежные слова, чтобы максимально обезопасить свой аккаунт.

Как войти в личный кабинет Тинькофф Банка по номеру карты

Осуществить вход в аккаунт можно по номеру телефона, логину или номеру карты. Доступ активируется после успешного прохождения регистрации.

Последовательность действий следующая:

- Зайдите на сайт https://www.tinkoff.ru/login/.

- Введите номер карты, логин или номер телефона.

- Сайт автоматически перенаправит на страницу ввода пароля. Наберите правильные цифры.

- После этого потребуется подтвердить действие с помощью SMS-пароля, который придет на номер телефона, указанный при оформлении карты. Затем вы получите доступ в онлайн-кабинет.

Затем вы получите доступ в онлайн-кабинет.

Затем вы получите доступ в онлайн-кабинет.После первого входа в личный кабинет браузер может запомнить логин и пароль и автоматически переводить на страницу ввода одноразового SMS-кода.

вход в личный онлайн кабинет

Во многих банках управление расчетным счетом для бизнеса производится через специальную программу для компьютера. Отдельной программы или системы «Клиент-банк» для юридических лиц и ИП в Тинькофф Банке нет. Вместо этого Tinkoff собрал все инструменты для бизнеса в личном кабинете предпринимателя, вход в который доступен с компьютера и через приложение для телефона или планшета.

Вход в личный кабинет банк-клиента Тинькофф

Войти в онлайн-банк Тинькофф Бизнес можно по ссылке https://business.tinkoff.ru/sme/. Вход по номеру телефона.

Также можно воспользоваться приложением:

скачать для Айфона:

скачать для Андроид:

Чтобы подключить личный кабинет, выполните 3 простых шага:

- Оставьте заявку на открытие расчетного счета.

- Заключите договор с Тинькофф. Представитель банка приедет в удобное для вас место и время для подписания документов.

- Направьте реквизиты вашим партнерам и контрагентам и приступайте к работе.

Преимущества сервиса

Подключаясь к дистанционному сервису, рассчитанному на обслуживание как индивидуальных предпринимателей, так и юр. лиц, клиент получает целый ряд преимуществ:

- Входить в личный кабинет и работать из любой точки мира: нужны лишь интернет и ПК.

- Мобильное приложение, дающее возможность управлять бизнесом со смартфона.

- Поддержка онлайн личным менеджером в формате 24/7.

- Онлайн бухгалтерия и финансовая отчётность.

Помимо выгодных тарифов обслуживания расчетного счета, в качестве акционного бесплатного предложения Тинькофф Банк обещает начисление кэшбэка в размере 1,0% от оборота.

Другие материалы:

Тинькофф Бизнес запустил переводы от компаний к физлицам через Систему быстрых платежей

Тинькофф Бизнес разработал для компаний сервис моментальных переводов физлицам, который позволяет переводить деньги по номеру телефона получателя через Систему быстрых платежей (СБП).

Переводы частным лицам через СБП помогут компаниям легко и быстро рассчитываться с подрядчиками, поставщиками и клиентами в рамках любых видов гражданско-правовых договоров.

Сервис могут использовать, например, таксопарки для ежедневного начисления гонораров водителям, МФО для выдачи микрозаймов, автодилеры для выкупа подержанных автомобилей, приемщики металлолома, курьерские сервисы, биржи фрилансеров и другие компании, которым нужно часто переводить деньги в адрес физлиц.

Решение Тинькофф Бизнеса позволяет проводить моментальные выплаты на счета в любых банках, которые подключены к B2C-сервису (business to customer) СБП. При этом не нужно запрашивать реквизиты, средства будут автоматически поступать на тот счет, который получатель укажет основным для переводов через СБП.

При этом не нужно запрашивать реквизиты, средства будут автоматически поступать на тот счет, который получатель укажет основным для переводов через СБП.

Сервис B2C-переводов СБП доступен всем клиентам Тинькофф Бизнеса. Подключиться к нему можно напрямую через Open API банка.

Таксопарки, курьерские службы и приемщики металлолома могут настроить переводы через СБП в личном кабинете сервиса автоматизации выплат Jump Finance.

В скором времени появится возможность переводов по номеру телефона из личного кабинета Тинькофф Бизнеса.

Федор Бухаров, вице-президент Тинькофф, директор Тинькофф Бизнес:

«Мы последовательно делаем платежи для бизнеса удобными и доступными. У нас уже давно работает сервис моментальных выплат на карты, который используют многие наши партнеры. Но прогресс не стоит на месте – инфраструктура Системы быстрых платежей развивается и позволяет создавать новые форматы денежных переводов.

Платежи по номеру телефона от юридических лиц к частным лицам скоро станут таким же привычным делом, как переводы между физлицами. Потенциал системы таков, что в будущем она может использоваться для выплат зарплат и расчетов с самозанятыми, и мы будем готовы предоставить такую возможность в числе первых».

Тинькофф Оплата по QR-коду – Служба поддержки МоегоСклада

При интеграции с Тинькофф Оплатой в Кассе МойСклад появляется новый способ оплаты — по QR-кодам через Систему быстрых платежей. При переходе к оплате на экран Кассы выводится QR-код, его также можно распечатать на чеке. Покупатель сканирует код телефоном и оплачивает покупку через приложение своего банка.

Система быстрых платежей (СБП) позволяет переводить средства по простому идентификатору, например номеру телефона или QR-коду, в том числе за товары и услуги. Этот способ оплаты не требует оборудования для считывания банковских карт, поддерживается любыми смартфонами и обеспечивает безопасность личных данных, так как их не нужно нигде указывать. Комиссия банка-эквайера установлена ЦБ РФ и составляет максимум 0,7 %. Банк покупателя должен быть участником Системы быстрых платежей с поддержкой оплаты по QR — полный список таких банков доступен на сайте системы.

Комиссия банка-эквайера установлена ЦБ РФ и составляет максимум 0,7 %. Банк покупателя должен быть участником Системы быстрых платежей с поддержкой оплаты по QR — полный список таких банков доступен на сайте системы.Подключение Тинькофф Оплаты

Сначала нужно подключить онлайн-платежи в Тинькофф банке и получить ID терминала и пароль.

Счет в Тинькофф банке

- Напишите письмо на электронный адрес [email protected]. В Теме письма укажите: СБП МойСклад + ИНН вашей компании.

- С вами свяжется менеджер и включит оплату по QR-коду СБП.

- Получите ID терминала и пароль на сайте Тинькофф Оплаты.

Счет в другом банке

- Откройте расчетный счет в Тинькофф банке.

- Напишите письмо на электронный адрес [email protected]. В Теме письма укажите: СБП МойСклад + ИНН вашей компании.

- С вами свяжется менеджер и включит оплату по QR-коду СБП.

- Получите ID терминала и пароль на сайте Тинькофф Оплаты.

Установка приложения в МоемСкладе

Далее требуется подключить интеграцию.

- Перейдите в раздел Меню пользователя → Приложения и прокрутите страницу вниз до приложения Тинькофф оплата — в разделе Способы оплаты.

- Нажмите на кнопку Установить. Откроется форма установки.

- Введите ID терминала и пароль, полученные на предыдущем этапе.

Чтобы проводить платежи по QR-коду, необходимо ввести рабочие ID терминала и пароль — они будут доступны в личном кабинете Тинькофф Оплаты, когда завершится подключение магазина. Вы получите письмо со ссылкой на личный кабинет, как только магазин будет подключен. С тестовым ID терминала (содержит вставку DEMO) проводить платежи по QR-коду невозможно.

- Поставьте флажок в строке Установлено.

- Нажмите на кнопку Сохранить внизу.

Настройка точки продаж в МоемСкладе

Затем нужно настроить новый способ оплаты в МоемСкладе.

- Перейдите в раздел Розница → Точки продаж.

- Откройте карточку точки продаж, для которой вы хотите подключить возможность оплаты по QR-кодам.

- Нажмите на кнопку Редактировать.

- Прокрутите страницу вниз до раздела Способы оплаты → Оплата по QR-коду.

- Поставьте флажок в строке Включить оплату по QR-коду.

- Укажите Банк-эквайер и Комиссию. Чтобы добавить банк в список, нажмите на карандаш справа от поля и создайте нового контрагента.

- Нажмите на кнопку Сохранить вверху.

Когда всё настроено, вы можете предлагать покупателям оплату по QR-коду при продаже в Кассе.

Мобильный Банк Тинькофф. Вход в Личный кабинет по номеру телефона.

Мобильный банк Тинькофф позволяет управлять вашими средствами на картах и является самым функциональным инструментом для интернет-банкинга. В вашем распоряжении большое количество доступных возможностей.

В вашем распоряжении большое количество доступных возможностей.

Вам будут доступны детализация действий по счёту, вы сможете переводить средства и использовать накопленные бонусы, а также получить билеты на рейсы любых авиакомпаний (All Airlines) с помощью обмена миль, действуют другие программы. Для держателя карты доступна возможность ограничения расходов карты(задаётся порог использования средств),возможен заказ дополнительных карт, либо перевыпуск основной. При указании причины, карту можно заблокировать.

Мобильное приложение банка Тинькофф собирает в себе все продукты. Возможности приложения не ограничиваются одними картами – это и вклады, и накопительные счета, карты других банков. Улучшенный дизайн и интерфейс, а также графика, адаптированная под iPhone 6/6+ — всё это включает в себя новая версия приложения. Вы сможете воспользоваться переводом Почты России, либо отправлять средства на счета бюджетных организаций. Вход в мобильный банк осуществляется по TouchID,что предусматривает повышенную безопасность (в других банках используется стандартный код доступа). Существуют приложения для платформы Android, для iOS,а также для Windows Mobile.

Существуют приложения для платформы Android, для iOS,а также для Windows Mobile.

Как войти в личный кабинет по номеру телефона

Для начана вам нужно зайти по адрессу https://www.tinkoff.ru/login/ и ввести ваш номер телефона

После воода своего телефона вы увидете следующие сообщение:

После ввода смс, которое пришло на ваш телефон вы можете попасть в личный кабинет или если вы ранее регистрировались и устанавливали пароль, то вас попросят ввести этот пароль

После воода пароля вы попадете в личный кабинет банка тинькофф

Ссылки для скачивание мобильного банка тинькофф

Мобильный банк тинькофф для Android: войти

Мобильный банк тинькофф для Айфона: войти

Дополнительная информация о банке Тинькофф:

Как войти в личный кабинет банка Тинькофф

Как получить карту банка Тинькофф

Мобильный Банк Тинькофф Вход через телефон.

Оставь Отзыв

🔐 вход в личный кабинет по номеру договора, карты, телефона

Тинькофф банк не имеет собственных отделений и офисов. Все общение с клиентами и предоставление услуг осуществляется онлайн, посредством интернет-банкинга.

Все общение с клиентами и предоставление услуг осуществляется онлайн, посредством интернет-банкинга.

В этой ситуации личный кабинет играет важную функцию. Он позволяет смотреть карточный счет, платить услуги, погашать кредиты и многое другое. Несмотря на множество функций, личный кабинет понятен и доступен, над его функционалом постоянно работают специалисты.

Войти в личный кабинет Тинькофф можно несколькими способами с любой страницы официального сайта. Обратите внимание на кнопку «Войти» и нажмите на нее.

Вход по номеру договора возможен?

Номер договора необходим для регистрации личного кабинета Тинькофф. При отсутствии номера договора, можно ввести номер карты. После этого клиент получает логин, при помощи которого осуществляется последующий вход в личный кабинет.

Как войти в личный кабинет по номеру телефона

При помощи номера телефона пользователь интернет-банкинга может стать клиентом Тинькофф банка. Для авторизации действующих клиентов используется логин и пароль.

Итак, войти в личный кабинет физические лица при помощи номера телефона могут следующим образом:

- В специальной строке вводится номер телефона.

- На телефон придет код подтверждения операции.

- Подтвердите свои действия при помощи одноразового пароля.

- Войдите в личный кабинет.

Можно ли войти в личный кабинет по дате рождения

Личные данные клиента важны для регистрации интернет-банкинга, но вход по дате рождения в личный кабинет Тинькофф не предусмотрен.

Вход в личный кабинет Тинькофф по номеру карты

Зарегистрировать личный кабинет без номера карты не получится. Но эти цифры нужны только на этом этапе для получения логина.

Для входа в личный кабинет потребуется полученный при регистрации логин и пароль. Возможности войти в личный кабинет только по номеру карты нет.

Войти, используя логин и пароль

Клиенты банка Тинькофф, которые зарегистрировались в личном кабинете, все последующие входы осуществляют при помощи логина и пароля. Если пользователь не является клиентом, он сможет зарегистрироваться при помощи номера телефона.

Если пользователь не является клиентом, он сможет зарегистрироваться при помощи номера телефона.

Как быть, если потерял данные для авторизации в личном кабинете? Выполняются следующие действия:

- Найдите под формой входа в личный кабинет кнопку «Забыли логин или пароль».

- Нажав на кнопку, перейдите на другую страницу. Укажите номер карточки/ договора.

- Данные для смены пароля/ данных будут отправлены на телефон.

Подтвердите изменение данных кодом с телефона. Доступ к личному кабинету восстановлен.

Популярные вопросы по статье

✅ Какие данные используются для входа в личный кабинет Тинькофф?Для входа в личный кабинет Тинькофф можно использовать исключительно полученные после регистрации логин и пароль.

✅ Как войти в персональный кабинет по дате рождения?К сожалению, в сервисах Тинькофф не предусмотрен вход в личный кабинет по дате рождения.

Войти в личный кабинет по номеру карты невозможно. Он используется исключительно для регистрации и получения логина и пароля.

✅ Что нужно для регистрации в персональном кабинете?Зарегистрироваться в личном кабинете Тинькофф можно при помощи номера телефона, карты или договора. В результате пользователь получает логин и пароль, позволяющие осуществлять вход на персональную страницу.

✅ Что делать, если данные для авторизации были забыты или утеряны?При входе на страницу формы личного кабинета Тинькофф имеется графа «Забыли логин и пароль». Нажмите на вкладку и следуйте указаниям для восстановления данных.

Архив Тинькофф Банка — Finovate

На этой неделе для Finovate Global мы встретились с Мохаммедом Азизом, соучредителем и генеральным директором Dapi, финтех-стартапа, который предлагает набор открытых банковских API для подключения банковских счетов клиентов, инициирования платежей и доступа к данным в режиме реального времени. . Основанная в 2019 году, компания в настоящее время работает в шести странах Ближнего Востока и Африки, а ее штаб-квартиры находятся в Сан-Франциско, Калифорния, и в ОАЭ.

Мы говорили о возможности открытого банковского обслуживания для стимулирования инноваций в сфере финансовых услуг в странах с развивающейся экономикой, а также об общей среде для финтех-инноваций в регионе MENA.Мы также обсудили влияние кризиса COVID-19 на уже существующие тенденции, такие как цифровизация.

Finovate: Dapi — третья компания, которую вы основали, но ваш первый финтех. Что побудило вас сосредоточиться на возможностях этой отрасли? Что вы привносите в финтех из своего опыта в других областях?

Mohammed Aziz: Dapi был результатом проблемы, с которой я лично столкнулся, когда пытался создать «Spendy», гибрид между одноранговым платежным приложением и приложением для управления личными финансами.Нам не удалось создать Spendy для большинства развивающихся рынков из-за отсутствия связи с банками, что побудило нас создать базовую инфраструктуру, которая обеспечила бы будущее финансовых технологий на этих рынках.

Finovate: Расскажите нам о Dapi. Какую проблему решает ваша компания и кто ваши основные клиенты?

Aziz: Миссия Dapi — предоставить строительные блоки для процветающей экосистемы финансовых технологий на развивающихся рынках по всему миру.Наш API служит мостом между финансовыми приложениями и банками, давая разработчикам возможность создавать цифровые кошельки, средства отслеживания бюджета, инвестиционные приложения и многое другое. Наши клиенты — разработчики, работающие над финтех-приложениями, предприятия, которые хотят включить финансовые услуги в свои мобильные и веб-предложения, а также все, кто хочет включить банковские функции в свои цифровые предложения.

Finovate: Ваша бизнес-стратегия основана на использовании открытого банковского дела в регионе MENA.Насколько сильно там движение к открытому банковскому делу?

Aziz: Регион MENA — очень интересное место для работы прямо сейчас. Финтех только начинает развиваться здесь, а рынок в значительной степени не освоен, поэтому мы надеемся оказать влияние на регион, охватывающий открытый банкинг и все возможности, которые с этим связаны. Я также хотел бы отметить, что мы можем активировать и наладить связь, независимо от того, присутствует ли открытый банкинг или нет.Нам нравится использовать подход, который использовали такие компании, как Plaid в США или Truelayer в Великобритании, когда они были связаны с банками, несмотря на существующие структуры и правила.

Finovate: Помимо открытого банковского обслуживания, каковы еще некоторые захватывающие тенденции в индустрии финансовых технологий на Ближнем Востоке / в Абу-Даби прямо сейчас?

Aziz: Существует общая тенденция роста интереса к приложениям, которые предоставляют финансовые технологии, от цифровых кошельков и одноранговых приложений до инвестиционных платформ и цифровых банков.Рынок новый и быстро развивается.

Finovate: Мы говорим о Ближнем Востоке и Северной Африке как о регионе. Но между странами БВСА есть большие различия. Как это повлияет на вашу способность продавать свою технологию в этом районе?

Aziz: Помимо рыночных соображений, правила использования API в финансовых приложениях сильно различаются от страны к стране. Это новое и в основном нерегулируемое пространство, но нам пришлось рассмотреть совершенно разные подходы к интеграции наших услуг в ОАЭ, в отличие, например, от KSA.Культура также является еще одним важным фактором, поскольку она варьируется в зависимости от страны и влияет на продукты, которые вы хотели бы выпустить, наряду с подходом к выходу на рынок.

Finovate: Как COVID-19 повлиял на финтех-индустрию в регионе? В начале кризиса мы слышали новости из таких стран, как Иран, но с тех пор не так много. Как обстоят дела у бизнеса, особенно у финтех-бизнеса?

Aziz: Пандемия COVID-19 и ее стремление к социальному дистанцированию и удаленной работе фактически повысили интерес к оцифровке финансовых услуг.Например, в ОАЭ был сделан ряд объявлений о том, что страна будет двигаться в направлении предоставления большего количества онлайн-платежей и других финансовых услуг без необходимости физического обращения в банк.

Finovate: Вы участвовали в программе Y Combinator. На что был похож этот опыт? Что вы посоветуете стартапам, у которых есть возможность пройти аналогичный путь с первоклассным ускорителем?

Aziz: Y Combinator стал для нас феноменальным опытом.Это действительно поставило нас на карту и помогло расширить нашу сеть в Кремниевой долине. По нашему опыту, инвесторы и венчурные капиталисты в США обычно не уверены в инвестировании в стартапы на ранней стадии в странах Ближнего Востока и Северной Африки, но YC действительно помогает завоевать это доверие.

Finovate: Расскажите о своем опыте открытия бизнеса в Абу-Даби.

Aziz: Абу-Даби — прекрасное место для работы, поскольку, как упоминалось выше, это быстрорастущий и развивающийся рынок.Кроме того, мы получили большую поддержку от нашего участия в ADGM и Hub71, которые предоставили нам ресурсы для создания и расширения нашей деятельности на этих начальных этапах.

Finovate: Что мы можем ожидать от Dapi в период до 2020 года и далее?

Aziz: Мы очень рады продолжать расти и расширяться на различные развивающиеся рынки за пределами ОАЭ. В то же время у нас есть ряд интересных партнерских отношений в ОАЭ, которые, как мы надеемся, приблизят наше видение сильной финтех-экосистемы в регионе MENA.

Вот наш взгляд на финтех по всему миру.

Азиатско-Тихоокеанский регион

- Сингапурская компания MatchMove запускает платформу для международных денежных переводов для предприятий.

- Clik, агрегатор платежей и коммерческий эквайер, базирующийся в Камбодже, привлекает 3,7 миллиона долларов в виде начального финансирования.

- Ведущая азиатская платформа финансовых услуг GoBear объединилась с UnionBank для запуска решения «кредитование как услуга» на Филиппинах; объявляет о новом финансовом директоре.

Африка к югу от Сахары

- Fiserv подписывает договор о партнерстве с Absa Regional Operations (ARO) для улучшения управления и обработки кредитных карт в девяти африканских странах.

- Ecobank Group объявляет финалистов своего конкурса Fintech уже третий год. Десять африканских стартапов из семи разных стран вышли из пула кандидатов, насчитывающего более 600 человек.

- Salaam Gateway рассматривает развитие исламских финансовых технологий в Кении.

Центральная и Восточная Европа

- Onfido для упрощения проверки цифровой личности для польского банка Alior.

- Российский банк Тинькофф запускает новую благотворительную программу Cashback to Give Back.

- Австрийская компания regtech получает финансирование в размере 7,14 миллиона долларов.

Ближний Восток и Северная Африка

- Salt Edge сотрудничает с Jordan Ahli Bank Cyprus, что делает его одной из первых банковских групп на Кипре, добившихся соответствия требованиям PSD2.

- Израильский Fintech Approve.com привлекает 5 миллионов долларов начального финансирования для своей технологии, которая автоматизирует процесс закупок.

- Infosys Finacle для развертывания своей платформы управления ликвидностью в Национальном банке Бахрейна.

Центральная и Южная Азия

- Народный банк Узбекистана стал партнером Finastra для автоматизации своего бизнеса по управлению рисками.

- TerraPay сотрудничает с банком Alfalah, чтобы обеспечить мгновенные денежные переводы в Пакистан.

- Индийский B2B Fintech Signzy объявляет о планах нанять «около 70» сотрудников в течение следующих шести месяцев в ответ на возросший спрос.

Латинская Америка и Карибский бассейн

- Feedzai расширяет партнерство с PayU, что позволяет компании расширить свои возможности по предотвращению мошенничества в Латинской Америке и регионе EMEA.

- TechCrunch представляет Mozper, службу цифрового банкинга в Латинской Америке, обслуживающую родителей и детей поколения Z.

- MercadoLibre объявляет о планах по запуску брендированных кредитных карт в Бразилии и Чили «в ближайшем будущем».

Тинькофф Банк снижает стоимость билета * в 3 раза с AppFollow | Блог ✅

Тинькофф Банк — крупнейший в мире цифровой банк по клиентской базе и второй по величине провайдер кредитных карт в России. Тинькофф Банк предлагает широкий спектр услуг: от мобильных личных счетов, услуг для бизнеса, инвестиций и страховых продуктов до услуг для путешествий, продажи билетов и бронирования — все это доступно через его приложение.Банк не имеет очных отделений и считается необанком.

Вызов

Тинькофф Банк стремительно расширяет абонентскую базу и услуги. Заполненная множеством новых отзывов на свое мобильное приложение, команда Тинькофф уже не могла справиться со всеми. Этот фактор негативно повлиял на среднее время отклика — один из ключевых аспектов качественного обслуживания клиентов, который Тинькофф стремится донести до своих клиентов. Ответы на обзоры мобильных приложений Тинькофф в магазине приложений были обязанностью команды маркетинга в социальных сетях — до тех пор, пока они не начали использовать AppFollow.

Решение

На этом этапе команда Тинькофф решила переключить ответственность между командами: служба поддержки клиентов теперь обрабатывает отзывы о продуктах Тинькофф в магазине приложений. Потребность в специализированном инструменте возникла, когда команда Тинькофф осознала необходимость агрегировать отзывы магазинов приложений в собственной внутренней системе службы поддержки. Именно здесь в игру вступил AppFollow. Специальная интеграция, разработанная AppFollow, позволила Тинькофф достичь этой цели.

«Возможность собрать все отзывы и поработать с ними в одном месте была для нас самым очевидным преимуществом, и мы решили использовать AppFollow».

Алексей Шуравин — начальник отдела поддержки социальных сетей

Результат

После того, как Тинькофф начал пользоваться AppFollow, стоимость билета снизилась в 3 раза.

Доля ответов для основного приложения Тинькофф достигла 70% для iOS и 50% для Android за все время использования AppFollow. Среднее время отклика уменьшилось в 10,2 раза.

Тинькофф Банк также заметил повышение рейтинга основного приложения в результате более активного управления обзорами.Средний общий рейтинг для приложения iOS увеличился с 4,55 до 4,82 и составляет около 4,8 для приложения Android.

Группа Тинькофф ответила более чем на 150 000 отзывов менее чем за 2 года — с помощью AppFollow.

«Я бы посоветовал выбрать AppFollow, если вы хотите быстро отвечать на отзывы о мобильных приложениях и снизить стоимость каждого обзора. AppFollow также очень стабилен, поскольку мы никогда не сталкивались с какими-либо проблемами, а количество наших приложений и отзывов значительно увеличилось с тех пор, как мы начали использовать этот инструмент ».Алексей Шуравин — начальник отдела поддержки социальных сетей

signup_boosting

Запросите демонстрацию у команды AppFollow.

* Тинькофф Банк рассматривает каждую проверку мобильного приложения, которую он обрабатывает, как заявку. Следовательно, мы называем этот показатель стоимостью билета.

Тинькофф Мобайл представляет новую версию своего голосового помощника

Тинькофф Мобайл выпустил новую версию 2.0 своего новаторского голосового помощника Олега, который позволяет клиентам создавать собственного мобильного консьержа с индивидуальными функциями.

С новой версией голосового помощника пользователи могут выбирать имя, голос и пол помощника, настраивать инструкции для обработки различных вызовов от людей из их списка контактов, а также вызовов с неизвестных номеров, создавать свои собственные приветствия и скоро.

Новый голос и имя

Каждый пользователь может создать своего уникального Олега, так как новый функционал позволяет выбрать имя и голос помощника. Привычное имя Олег можно изменить на Оля или любое другое имя или псевдоним с мужским или женским голосом.

Введение

Пользователи могут выбрать, как Олег будет их представлять при ответе на звонки, указав свое имя, личное описание, псевдоним, должность и т. Д. Они также могут проинструктировать помощника о том, как обрабатывать звонки от разных контактов. Например, Олег может сказать звонящему, что он передаст сообщение клиенту Тинькофф Мобайл, если звонит кто-то не из списка контактов этого клиента. Но, отвечая на звонок с известного номера, он также может обратиться к клиенту по псевдониму, например, Костя, Костыль или Супер Босс, или по любому другому псевдониму, по которому клиент предпочитает обращаться к конкретному человеку из списка контактов.

Фразы и приветствия

Пользователи могут настраивать приветствия и разговорные фразы для мобильного консьержа при общении с людьми (до 400 символов). Пользователи могут приветствовать своих абонентов приветствиями по умолчанию или настроить свои собственные сценарии разговора, которые будут использоваться голосовым помощником.

Можно настроить разные приветствия отдельно для номеров в списке контактов и для неизвестных номеров.

Олег сможет поприветствовать всех, кто внесен в список контактов, по имени.Помощник также знает, как идентифицировать определенные контакты, даже если их имя не записано в полях списка контактов как имя и фамилия.

Например, когда позвонит Света Брови, Олег скажет: «Привет, Света, Саша не может ответить. Я Олег, ассистент. Вы хотите оставить сообщение?»

В случае контакта без определенного имени, такого как, например, Доставка цветов, Олег будет использовать приветствие по умолчанию, не называя контакта по имени.

Олег скрипты ответов

Олег 2.0 также может быть проинструктирован отвечать на вызовы в нескольких ситуациях:

- автоматически отвечать на все входящие вызовы для клиента;

- ответить, когда телефон не обслуживается;

- ответ, когда клиент отклоняет вызов;

- ответ, когда покупатель не берет трубку через 10 или более секунд.

В вашем приложении «Тинькофф Мобайл» будут храниться аудиозаписи и стенограммы каждого звонка.

Персональный мобильный консьерж скоро сможет блокировать нежелательные звонки или автоматически отвечать на них за клиента.Олег также интегрирован с сервисом идентификации абонентов Who’s Calling, Тинькофф Мобайл. Помощник может отправлять текстовые сообщения клиентам, чтобы информировать их о любых звонках с неизвестных номеров телефонов и предупреждать их, если они получили звонок от спамеров или мошенников.

Обновленная версия голосового помощника Олега уже доступна клиентам Тинькофф Мобайл в новых версиях приложения для iOS и Android. У пользователей будет семь дней, чтобы бесплатно опробовать новые функции Олега, после чего с них будет взиматься ежемесячная плата в размере 59 рублей.

Политика конфиденциальности — Закон Тинькофф

Политика конфиденциальности

Благодарим вас за то, что вы решили стать частью нашего веб-сообщества в Тинькофф Ло («Тинькофф Закон», «мы», «нас» или «наш»). Мы стремимся защитить вашу личную информацию и ваше право на конфиденциальность. Если у вас есть какие-либо вопросы или опасения по поводу нашей политики или нашей практики в отношении вашей личной информации, свяжитесь с нами по адресу [email protected].

Когда вы посещаете наш сайт tinkofflaw.com и пользуетесь нашими услугами, вы доверяете нам свою личную информацию.Мы очень серьезно относимся к вашей конфиденциальности. В этой политике конфиденциальности мы максимально ясно объясняем вам, какую информацию мы собираем, как мы ее используем и какие права вы имеете в отношении нее. Мы надеемся, что вы потратите некоторое время на то, чтобы внимательно его прочитать, поскольку это важно. Если в этой политике конфиденциальности есть какие-либо условия, с которыми вы не согласны, пожалуйста, прекратите использование нашего веб-сайта и наших услуг.

Эта политика конфиденциальности применяется ко всей информации, собираемой через наш веб-сайт и / или любые связанные услуги, продажи, маркетинг или события (мы все вместе называем их в этой политике конфиденциальности «Услуги»).Пожалуйста, внимательно прочтите эту политику конфиденциальности, поскольку она поможет вам принимать обоснованные решения о предоставлении нам вашей личной информации.

КАКУЮ ИНФОРМАЦИЮ МЫ СОБИРАЕМ?

Мы собираем личную информацию, которую вы нам предоставляете, такую как имя, адрес, контактную информацию, пароли и данные безопасности. Мы собираем личную информацию, которую вы добровольно предоставляете нам при регистрации в Сервисах, выражая заинтересованность в получении информации о нас или наших сервисах, когда вы участвуете в деятельности в Сервисах или иным образом связываетесь с нами.Личная информация, которую мы собираем, зависит от контекста вашего взаимодействия с нами и Сервисами, от вашего выбора, а также от продуктов и функций, которые вы используете.

Собираемая нами личная информация может включать следующее:

Имя и контактные данные. Мы собираем ваши имя и фамилию, адрес электронной почты, почтовый адрес, номер телефона и другие подобные контактные данные.

Полномочия. Мы собираем пароли, подсказки паролей и аналогичную информацию безопасности, используемую для аутентификации и доступа к учетной записи.Вся личная информация, которую вы нам предоставляете, должна быть достоверной, полной и точной, и вы должны уведомлять нас о любых изменениях такой личной информации.

Информация собирается автоматически

Некоторая информация, такая как IP-адрес и / или характеристики браузера и устройства, собирается автоматически, когда вы посещаете наши Услуги. Мы автоматически собираем определенную информацию, когда вы посещаете, используете Услуги или перемещаетесь по ним. Эта информация не раскрывает вашу конкретную личность (например, ваше имя или контактную информацию), но может включать информацию об устройстве и использовании, такую как ваш IP-адрес, браузер и характеристики устройства, операционная система, языковые предпочтения, ссылки на URL, имя устройства, страна, местоположение. , информацию о том, как и когда вы используете наши Услуги, и другую техническую информацию.Эта информация в первую очередь необходима для обеспечения безопасности и работы наших Сервисов, а также для целей нашей внутренней аналитики и отчетности. Как и многие другие компании, мы также собираем информацию с помощью файлов cookie и аналогичных технологий.

КАК МЫ ИСПОЛЬЗУЕМ ВАШУ ИНФОРМАЦИЮ?

Мы обрабатываем вашу информацию в целях, основанных на законных деловых интересах, выполнении нашего договора с вами, соблюдении наших юридических обязательств и / или вашего согласия. Мы используем личную информацию, собранную с помощью наших Сервисов, для различных деловых целей, описанных ниже.

Мы обрабатываем вашу личную информацию для этих целей в соответствии с нашими законными деловыми интересами, чтобы заключить или выполнить договор с вами с вашего согласия и / или для соблюдения наших юридических обязательств. Мы указываем конкретные основания обработки, на которые мы полагаемся, рядом с каждой целью, перечисленной ниже.

Мы используем информацию, которую собираем или получаем:

- Для облегчения процесса создания учетной записи и входа в систему. Если вы решите связать свою учетную запись с нами со сторонней учетной записью * (например, с вашей учетной записью Google или Facebook), мы будем использовать информацию, которую вы разрешили нам собирать от этих третьих сторон, чтобы облегчить процесс создания учетной записи и входа в систему для выполнения контракт.

- Для отправки вам маркетинговых и рекламных сообщений. Мы и / или наши сторонние маркетинговые партнеры можем использовать личную информацию, которую вы отправляете нам, в наших маркетинговых целях, если это соответствует вашим маркетинговым предпочтениям. Вы можете отказаться от получения наших маркетинговых писем в любое время (см. «КАКОВЫ ВАШИ ПРАВА КОНФИДЕНЦИАЛЬНОСТИ» ниже).

- Для отправки вам административной информации. Мы можем использовать вашу личную информацию, чтобы отправлять вам информацию о продуктах, услугах и новых функциях и / или информацию об изменениях в наших условиях и политиках.Выполняйте заказы и управляйте ими. Предоставлять услуги пользователю. Мы можем использовать вашу информацию, чтобы предоставить вам запрошенную услугу.

- Чтобы отвечать на запросы пользователей / предлагать пользователям поддержку. Мы можем использовать вашу информацию, чтобы отвечать на ваши запросы и решать любые потенциальные проблемы, которые могут возникнуть при использовании наших Услуг. Мы можем использовать и хранить эту информацию в агрегированной и анонимной форме, чтобы она не была связана с отдельными конечными пользователями и не включала личную информацию.Мы не будем использовать идентифицируемую личную информацию без вашего согласия.

Будет ли ваша информация передана кому-либо?

Мы передаем информацию только с вашего согласия, чтобы соблюдать законы, предоставлять вам услуги, защищать ваши права или выполнять деловые обязательства. Мы можем обрабатывать или передавать данные на следующих юридических основаниях:

- Согласие: Мы можем обрабатывать ваши данные, если вы дали нам конкретное согласие на использование вашей личной информации в определенных целях.

- Законные интересы: Мы можем обрабатывать ваши данные, когда это разумно необходимо для достижения наших законных деловых интересов.

- Выполнение контракта: Если мы заключили с вами контракт, мы можем обрабатывать вашу личную информацию для выполнения условий нашего контракта.

- Юридические обязательства: Мы можем раскрыть вашу информацию там, где это требуется по закону, чтобы выполнить применимое законодательство, правительственные запросы, судебное разбирательство, постановление суда или судебный процесс, например, в ответ на постановление суда или повестка в суд (в том числе в ответ на запрос государственных органов о соблюдении требований национальной безопасности или правоохранительных органов).

- Жизненно важные интересы: Мы можем раскрыть вашу информацию там, где, по нашему мнению, это необходимо для расследования, предотвращения или принятия мер в отношении потенциальных нарушений наших политик, предполагаемого мошенничества, ситуаций, связанных с потенциальными угрозами безопасности любого человека и незаконной деятельностью, или в качестве доказательства в судебном процессе, в котором мы участвуем.

В частности, нам может потребоваться обработка ваших данных или предоставление вашей личной информации в следующих ситуациях:

- Продавцы, консультанты и другие сторонние поставщики услуг. Мы можем передавать ваши данные сторонним поставщикам, поставщикам услуг, подрядчикам или агентам, которые предоставляют услуги для нас или от нашего имени и которым требуется доступ к такой информации для выполнения этой работы. Примеры включают: обработку платежей, анализ данных, доставку электронной почты, услуги хостинга, обслуживание клиентов и маркетинговые усилия. Мы можем разрешить выбранным третьим сторонам использовать технологию отслеживания в Сервисах, что позволит им собирать данные о том, как вы взаимодействуете с Сервисами с течением времени. Эта информация может использоваться, среди прочего, для анализа и отслеживания данных, определения популярности определенного контента и лучшего понимания онлайн-активности.За исключением случаев, описанных в настоящей Политике, мы не передаем, не продаем, не сдаем в аренду и не обмениваем вашу информацию с третьими сторонами в рекламных целях.

- Передача бизнеса: Мы можем делиться или передавать вашу информацию в связи или во время переговоров по любому слиянию, продаже активов компании, финансированию или приобретению всего или части нашего бизнеса другой компании.

- Деловые партнеры. Мы можем передавать вашу информацию нашим деловым партнерам, чтобы предлагать вам определенные продукты, услуги или рекламные акции.

Кому будет передаваться ваша информация?

Мы передаем информацию только следующим третьим лицам. Мы передаем и раскрываем вашу информацию только следующим третьим лицам. Мы сгруппировали каждую сторону по категориям, чтобы вы могли легко понять цель наших методов сбора и обработки данных. Если мы обработали ваши данные на основании вашего согласия, и вы хотите отозвать свое согласие, свяжитесь с нами.

- Обмен и реклама в социальных сетях: Facebook, YouTube и другие плагины для социальных сетей

ИСПОЛЬЗУЕМ ЛИ МЫ Сookies И ДРУГИЕ ТЕХНОЛОГИИ ОТСЛЕЖИВАНИЯ?

Что такое файлы cookie? Файлы cookie — это небольшие фрагменты данных, хранящиеся в текстовых файлах, которые хранятся на вашем компьютере или другом устройстве, когда веб-сайты загружаются в браузере.Они широко используются для «запоминания» вас и ваших предпочтений либо для одного посещения (с помощью «файла cookie сеанса»), либо для многократных повторных посещений (с использованием «постоянного файла cookie»). Они обеспечивают единообразный и эффективный опыт для посетителей и выполняют важные функции, такие как разрешение пользователям регистрироваться и оставаться в системе.

Файлы cookieмогут быть установлены сайтом, который вы посещаете (известные как «основные файлы cookie»), или третьими сторонами, например, теми, кто обслуживает контент или предоставляет рекламные или аналитические услуги на веб-сайте («сторонние файлы cookie»).

Файлы cookie, установленные tinkofflaw.com

Мы используем файлы cookie для различных целей. Некоторые файлы cookie необходимы по техническим причинам; некоторые обеспечивают индивидуальный подход как для посетителей, так и для зарегистрированных пользователей; а некоторые позволяют отображать рекламу из выбранных сторонних сетей. Некоторые из этих файлов cookie могут быть установлены при загрузке страницы или когда посетитель выполняет определенное действие (например, нажимает кнопку «Нравится» или «Подписаться» в сообщении).

Ниже представлены различные категории файлов cookie, установленных tinkofflaw.com, а конкретные примеры подробно описаны в следующих таблицах. Это включает их имя и цель. Некоторые файлы cookie устанавливаются только для авторизованных посетителей, тогда как другие устанавливаются для любых посетителей, и они отмечены ниже соответствующим образом.

Строго необходимые: это файлы cookie, которые необходимы WordPress.org для выполнения основных функций. К ним относятся те, которые необходимы для разрешения зарегистрированным пользователям аутентифицироваться и выполнять функции, связанные с учетной записью.

Функциональность: Эти файлы cookie используются для хранения настроек, установленных пользователями, таких как имя учетной записи, язык и местоположение.Производительность: файлы cookie производительности собирают информацию о том, как пользователи взаимодействуют с нашим веб-сайтом, в том числе о том, какие страницы посещаются чаще всего, а также другие аналитические данные. Эти данные используются только для улучшения работы веб-сайта.

Отслеживание: они устанавливаются надежными сторонними сетями (например, Google Analytics) для отслеживания таких деталей, как количество уникальных посетителей и просмотров страниц, чтобы помочь улучшить взаимодействие с пользователем.

Стороннее / встроенное содержимое: tinkofflaw.com использует различные сторонние приложения и службы для повышения качества обслуживания посетителей веб-сайта.К ним относятся платформы социальных сетей, такие как Facebook и Twitter (с помощью кнопок совместного доступа), или встроенный контент с YouTube. В результате эти третьи стороны могут устанавливать файлы cookie и использовать их для отслеживания вашей онлайн-активности. У нас нет прямого контроля над информацией, собираемой этими файлами cookie.

КАК ДОЛГО МЫ ХРАНИМ ВАШУ ИНФОРМАЦИЮ?

Мы храним вашу информацию столько времени, сколько необходимо для достижения целей, изложенных в этой политике конфиденциальности, если иное не требуется по закону.Мы будем хранить вашу личную информацию только до тех пор, пока это необходимо для целей, изложенных в настоящей политике конфиденциальности, если только более длительный период хранения не требуется или не разрешен законом (например, налоговыми, бухгалтерскими или другими юридическими требованиями). Никакая цель этой политики не требует от нас хранить вашу личную информацию дольше, чем период времени, в течение которого пользователи имеют учетную запись у нас. Когда у нас нет постоянной законной деловой необходимости обрабатывать вашу личную информацию, мы либо удалим, либо анонимизируем ее, или, если это невозможно (например, потому что ваша личная информация хранилась в резервных архивах), мы будем надежно хранить вашу личную информацию и изолировать ее от дальнейшей обработки до тех пор, пока не станет возможным удаление.

КАК МЫ ОБЕСПЕЧИВАЕМ БЕЗОПАСНОСТЬ ВАШЕЙ ИНФОРМАЦИИ?

Мы стремимся защитить вашу личную информацию с помощью системы организационных и технических мер безопасности. Мы внедрили соответствующие технические и организационные меры безопасности, предназначенные для защиты любой обрабатываемой нами личной информации. Однако помните, что мы не можем гарантировать 100% безопасность самого Интернета. Хотя мы сделаем все возможное, чтобы защитить вашу личную информацию, передача личной информации в наши Сервисы и из них осуществляется на ваш страх и риск.Вы должны получать доступ к службам только в безопасной среде.

СБИРАЕМ ЛИ МЫ ИНФОРМАЦИЮ ОТ НЕСОВЕРШЕННОЛЕТНИХ?

Мы сознательно не собираем данные и не продаем детям младше 18 лет. Мы сознательно не запрашиваем данные у детей младше 18 лет и не продаем их детям. Используя Услуги, вы подтверждаете, что вам исполнилось 18 лет или что вы являетесь родителем или опекуном такого несовершеннолетнего, и даете согласие на использование Услуг таким несовершеннолетним иждивенцем. Если мы узнаем, что была собрана личная информация от пользователей младше 18 лет, мы деактивируем учетную запись и примем разумные меры для незамедлительного удаления таких данных из наших записей.Если вам стало известно о каких-либо данных, которые мы получили от детей младше 18 лет, свяжитесь с нами по адресу [email protected].

КАКОВЫ ВАШИ ПРАВА КОНФИДЕНЦИАЛЬНОСТИ?

Вы можете просмотреть, изменить или закрыть свою учетную запись в любое время. Если вы проживаете в Европейской экономической зоне и считаете, что мы незаконно обрабатываем вашу личную информацию, вы также имеете право подать жалобу в местный надзорный орган по защите данных. Вы можете найти их контактные данные здесь: http: // ec.europa.eu/justice/data-protection/bodies/authorities/index_en.htm

Информация о счете

Если вы в любое время захотите просмотреть или изменить информацию в своей учетной записи или закрыть свою учетную запись, вы можете:

- Свяжитесь с нами, используя предоставленную контактную информацию.

По вашему запросу о прекращении действия вашей учетной записи мы деактивируем или удалим вашу учетную запись и информацию из наших активных баз данных. Однако некоторая информация может храниться в наших файлах для предотвращения мошенничества, устранения неполадок, помощи в любых расследованиях, обеспечения соблюдения наших Условий использования и / или соблюдения требований законодательства.

Файлы cookie и аналогичные технологии: большинство веб-браузеров по умолчанию принимают файлы cookie. Если вы предпочитаете, вы обычно можете настроить свой браузер на удаление файлов cookie и отклонение файлов cookie. Если вы решите удалить файлы cookie или отклонить файлы cookie, это может повлиять на определенные функции или услуги наших Сервисов.

Отказ от электронного маркетинга: Вы можете в любой момент отказаться от подписки на наш список рассылки, щелкнув ссылку для отказа от подписки в отправленных нами электронных письмах или связавшись с нами, используя указанные ниже данные.После этого вы будете удалены из списка рассылки маркетинговой рассылки, однако нам все равно нужно будет отправлять вам электронные письма, связанные с услугами, которые необходимы для администрирования и использования вашей учетной записи. Чтобы отказаться от рассылки в противном случае, вы можете: Связаться с нами по адресу [email protected].

УПРАВЛЕНИЕ ДЛЯ ФУНКЦИЙ НЕ-ОТСЛЕЖИВАНИЯ

Большинство веб-браузеров и некоторые мобильные операционные системы и мобильные приложения включают функцию или параметр Do-Not-Track («DNT»), которые вы можете активировать, чтобы сигнализировать о ваших предпочтениях в отношении конфиденциальности, чтобы данные о ваших действиях в Интернете не отслеживались и не собирались.Единый технологический стандарт для распознавания и реализации сигналов DNT еще не разработан. Таким образом, в настоящее время мы не отвечаем на сигналы браузера DNT или любой другой механизм, который автоматически сообщает о вашем выборе не отслеживаться в Интернете. Если будет принят стандарт онлайн-отслеживания, которому мы должны следовать в будущем, мы сообщим вам об этой практике в новой версии этой политики конфиденциальности.

ИМЕЮТ ЛИ РЕЗИДЕНТЫ КАЛИФОРНИИ КОНКРЕТНЫЕ ПРАВА КОНФИДЕНЦИАЛЬНОСТИ?

Да, если вы проживаете в Калифорнии, вам предоставляются определенные права в отношении доступа к вашей личной информации.Раздел 1798.83 Гражданского кодекса Калифорнии, также известный как закон «Shine The Light», разрешает нашим пользователям, проживающим в Калифорнии, запрашивать и получать от нас один раз в год и бесплатно информацию о категориях личной информации (если таковая имеется) мы раскрывается третьим лицам в целях прямого маркетинга, а также имена и адреса всех третьих лиц, которым мы передали личную информацию в непосредственно предшествующий календарный год. Если вы являетесь резидентом Калифорнии и хотели бы сделать такой запрос, отправьте нам свой запрос в письменной форме, используя контактную информацию, указанную ниже.Если вам меньше 18 лет, вы проживаете в Калифорнии и имеете зарегистрированную учетную запись в Сервисах, вы имеете право запросить удаление нежелательных данных, которые вы публично публикуете в Сервисах. Чтобы запросить удаление таких данных, свяжитесь с нами, используя контактную информацию, указанную ниже, и укажите адрес электронной почты, связанный с вашей учетной записью, и заявление о том, что вы проживаете в Калифорнии. Мы позаботимся о том, чтобы данные не были публично отображены в Сервисах, но имейте в виду, что данные не могут быть полностью или полностью удалены из наших систем.

ДЕЛАЕМ ЛИ МЫ ОБНОВЛЕНИЯ ДАННОЙ ПОЛИТИКИ?

Да, мы будем обновлять эту политику по мере необходимости, чтобы соответствовать действующим законам. Мы можем время от времени обновлять эту политику конфиденциальности. Обновленная версия будет обозначена обновленной датой «Исправлено», и обновленная версия вступит в силу, как только станет доступной. Если мы внесем существенные изменения в эту политику конфиденциальности, мы можем уведомить вас, разместив на видном месте уведомление о таких изменениях или отправив вам уведомление напрямую.Мы рекомендуем вам регулярно просматривать эту политику конфиденциальности, чтобы быть в курсе того, как мы защищаем вашу информацию.

КАК ВЫ МОЖЕТЕ СВЯЗАТЬСЯ С НАМИ ПО ЭТОЙ ПОЛИТИКЕ?

Если у вас есть вопросы или комментарии по поводу этой политики, вы можете связаться с нами по адресу [email protected].

Интеграция в банковское дело # 42

Мы являемся банком-эквайером. Мы — поставщик платежных услуг. Мы являемся платежным шлюзом, и у нас есть собственный агрегатор, поэтому мы можем предложить весь пакет, разработанный собственными силами.

Полная стенограмма:

Бен: [00:01:54] Нери, большое спасибо, что пришли на подкаст «Структурные сдвиги». Это будет довольно обширная дискуссия, но я подумал, что хорошей отправной точкой для вас может быть то, что вы расскажете нам, почему вы были так рады присоединиться к Тинькофф банку. Как вы только что узнали из вступления, в течение долгого времени вы занимались исследованием капитала банка, поэтому хорошо знакомы с рынком и различными игроками. Что вас особенно взволновало в Тинькофф банке?

Нери: [00:02:20] Привет, Бен.Большое спасибо за то, что пригласили меня на этот подкаст. Приятно быть здесь. Я семь лет проработал в Morgan Stanley, изучая акции. Так или иначе, я всегда прикрывал Россию. Хотя я не русский, я провел там большую часть своей жизни. Я думаю об этом как о своем втором доме и потратил много времени на его изучение, знакомство с культурой, компаниями и так далее. Когда я начал освещать финансовые вопросы, я начал освещать финансовые вопросы Ближнего Востока, а затем Центральной и Восточной Европы, а затем, наконец, я вернулся к освещению России.

По сути, как только я начал освещать Россию, я понял, что российский банковский сектор, а точнее Тинькофф, намного опережает все, что мы видели в Европе или даже в других частях развивающихся рынков. Тинькофф выделялся как один из тех финансовых игроков, которые занимались чем-то совершенно другим.

Я имел обыкновение писать много исследований о Тинькофф и пытаться вникнуть в их бизнес-модель и. Тогда это совпало с тем, что я стал искать чем-нибудь еще заняться, потому что семь лет проводил исследования рынка ценных бумаг, и в то же время Тинькофф искал кого-то, кто помог бы им рассказать историю и пообщаться с инвесторами.Я ухватился за возможность, потому что, с одной стороны, это была отличная история, и я знал, что могу увлечься питчем; и с другой стороны, потому что это была компания, которая действительно отличалась от своей культуры, от своих продуктов, от всего, что они делали. Я воспринял это как очень хорошую возможность узнать что-то новое и поработать с командой, которая была чрезвычайно высоко оценена рынком и которая построила бизнес с нуля, который теперь, вероятно, является одним из самых ценных финансовых технологий в мире.

Выход на российский финансовый рынокБен: [00:03:52] Здесь есть над чем копать. Давайте немного обсудим историю Тинькофф о российском рынке и о том, почему, по вашему мнению, он опережает остальную Европу. Насколько я понимаю, Тинькофф был первым сервисом внеофисного банкинга в России. Как это началось?

Neri: [00:04:10] Компания была основана в 2006 году, возможно, еще до появления слова «FinTech». Идея была заложена нашим основателем Олегом Тиньковым, по сути, воссоздать мини-столицу, раннюю столицу в России.

Он посмотрел на США и увидел, что в США есть две или три кредитных карты на душу населения. Вы посмотрите в России, у вас вроде 0,1, 0,2. Никто никогда раньше не делал ничего подобного внеофисному банкингу, а Олег делает большие ставки, поэтому он сказал: «Давай попробуем и сделаем это».

Вначале это был вкладыш для модели кредитной карты, в котором использовалось то, что сейчас кажется очень устаревшим, но уже было очень эффективным и очень популярным в США, а именно прямая почтовая рассылка. Совершенно другая компания по сравнению с тем, чем она является сейчас, но она научила нас многому в том, как вести бизнес.Я уверен, что мы коснемся этого позже; как аналитически относиться к принятию решений и сосредоточиться на чистой прибыли и получении прибыли.

Бен: [00:05:08] В какой момент компания превратилась из простого кредитора без собственного баланса, если хотите, в полноценный депозитный банк или цифровой банк?

Neri: [00:05:19] Это было довольно рано, потому что, как я уже сказал, компания была основана в 2006 году; со стороны активов у него были кредитные карты, а со стороны пассивов — оптовое финансирование.Оказывается, оптовое финансирование — не лучший источник финансирования во время глобального финансового кризиса, особенно если вы находитесь в такой стране, как Россия, которая в то время была очень восприимчивой к потрясениям.

Примерно в то же время было принято решение попытаться диверсифицировать пассивную часть баланса — чтобы попытаться перейти на депозиты и повернуть счета, что также совпало по времени с возможностью начать перемещение каналов привлечения с прямая почтовая рассылка в Интернете. Как только мы взломали возможность получать депозиты онлайн, которые, очевидно, в то время были довольно дорогими депозитами, мы начали создавать франшизу пассивов — депозиты на текущих счетах.В активе у вас были кредитные карты, которые затем создавали основополагающие блоки для роста всей экосистемы.

Бен: [00:06:09] Насколько сложно было стать депозитным игроком? Потому что вы должны пройти KYC лично, верно? Если вы хотите привлечь клиента, вам нужно было проводить личные встречи. Насколько сложно это было сделать с точки зрения внеофисного или цифрового банка?

Neri: [00:06:24] Это было то, что мы должны были понять с самого начала, потому что даже когда мы были продавцом модели кредитной карты с прямой почтовой рассылкой, у нас все равно была физическая встреча с клиент.

Для слушателей, которые не знакомы с Россией, это не похоже на Европу или Великобританию, где вы можете скачать приложение Revolut, а затем сделать все приложение, получить карточку и вперед. В России центральный банк по-прежнему требует, чтобы каждый новый финансовый продукт, особенно банковские счета, сертифицировался лично. Так что нужны личные встречи. Большинство банков отправят вас в отделение. Мы хотели работать вне филиалов, поэтому создали так называемую «умную» курьерскую сеть представителей, которая встретит вас в любой точке России в течение 24 часов.В больших городах у нас почти 30 минут; чтобы доставить продукт, сфотографироваться, получить свою подпись, все, что нужно сделать для процесса KYC, а затем вы можете начать использовать свой продукт.

Это было то, что мы начали использовать с самого начала, что мы продолжали использовать после того, как начали переходить в онлайн. Я думаю, что тот факт, что у вас была прямая почтовая рассылка и офлайн-исполнение, которое нужно было очень, очень оптимизировать, с самого начала привило культуру: давайте попробуем оптимизировать каждый отдельный процесс, который у нас есть, анализ воронки, какая конверсия находится на каждом этапе воронки, где есть смысл его оптимизировать.Это было то, что было заложено в культуре компании очень рано и помогло нам со временем расширить набор продуктов с тем же уровнем анализа и успеха, и в конечном итоге.

Бен: [00:07:49] Какова внутренняя конкурентная среда, особенно с созданной вами умной корейской сетью? У вас, вероятно, есть какие-то довольно устойчивые конкурентные преимущества или барьеры для входа, по крайней мере.

Neri: [00:08:03] Россия в какой-то мере представляет собой обнесенный стеной сад.Может быть, не так много, как в некоторых азиатских странах, которые мы видим, но это определенно одна из немногих стран, где Facebook не является основной социальной сетью, где Uber не является самым большим такси, где Google не является самым большим поисковиком. У вас много местных технологических компаний, и они сами очень усложнили задачу, потому что они очень хорошие конкуренты, для крупных иностранных компаний, скажем так, для создания своего рода псевдомонопольных позиций.

С этой точки зрения это немного обнесенный стеной сад, но он также очень строго регулируется.Это не игровое поле, где очень легко что-либо делать. По-прежнему существуют правила, которые вы должны соблюдать, и правила могут быть довольно строгими, особенно в сфере финансовых услуг. Я думаю, что в России отличает то, что, особенно по сравнению с западным миром, банки очень развиты. У вас действительно есть банки, которые очень рано осознали (не все банки, но некоторые определенно), что если вы просто собираетесь быть традиционным банком с вашей традиционной банковской структурой, вашим традиционным банковским служащим, вы, вероятно, будете долго не протянет.

Мы и Сбербанк, а также некоторые другие, они очень рано поняли, что им нужно создавать технологическую компанию. Мы были такими с самого начала. Если вы прогуляетесь по офису Тинькофф, вы не сможете отличить его от офиса Google или офиса Яндекса по среднестатистическому сотруднику, который там находится.

Что касается курьеров и оффлайн KYC, это, конечно же, входной барьер. Это то, что, с одной стороны, представляет собой большой производственный подвиг, который нам удалось создать (потому что, опять же, у нас есть более 5000 умных курьеров, курсирующих по России в любой день, выполняющих более 70 000-80 000 доставок в день) , что, очевидно, требует больших усилий и больших вложений.С другой стороны, это очень сложно воссоздать. Новым игрокам, которые хотят выйти на российский рынок, придется придумать какой-то оффлайн KYC, который удерживает их.

Бен: [00:10:07] И, как и все, вы это использовали. Насколько я понимаю, у вас тоже самая большая служба доставки «последней мили» в России.

Neri: [00:10:12] Один из. Я имею в виду, что сейчас, очевидно, игроки электронной коммерции начинают создавать свою собственную логистическую сеть, поэтому я точно не знаю, у кого самая большая доставка на последней миле.Но довольно долгое время мы определенно были такими.

Бен: [00:10:25] Я хотел кое-что исправить. Вы правильно сказали, что Россия — это своего рода огороженный сад, но в то же время вы сказали, что банки очень рано осознали необходимость быть очень прогрессивными, инвестировать в технологии, делать свои услуги цифровыми. Как вы примирите эти две вещи? Откуда взялось давление, заставившее банки быть такими авантюрными?

Нери: Я думаю, что отчасти дело в том, что банковский сектор в России намного моложе.У вас нет тех старых устаревших систем и устаревших банков, которые были у вас в Западной Европе, которые существуют уже 40-50 лет. Российский рынок несколько раз перезагружался в течение 90-х годов, как и банковский сектор. Определенно была возможность для многих банков совершить скачок и иметь лучшую отправную точку по сравнению с множеством европейских и западных банков.

Тогда, думаю, я бы на самом деле приписал это нескольким людям, которые были в некоторой степени провидцами с этой точки зрения.Опять подходит Олег и говорит, что мы будем первым внеофисным банком в России. Я думаю, что со стороны Сбербанка их генеральный директор Герман Графф очень рано понял, что у них есть огромная возможность создать что-то очень продвинутое, очень цифровое, очень технологичное, и они пошли.

Бизнес-модель Тинькофф и стратегии взаимодействия с клиентамиБен: [00:11:34] Компания столкнулась или пережила как минимум три кризиса за свою короткую историю. Как вы думаете, насколько кризисы, которые вы пережили, сделали бизнес намного сильнее?

Neri: [00:11:42] Три кризиса — это кризис 08/09, как мы упоминали ранее; кризис 2014/15 года, который был специфическим для России, совпал с падением цен на нефть вдвое, он совпал со всеми геополитическими проблемами вокруг России и введением санкций, а затем, по сути, привел к полномасштабному банковскому кризису и девальвации рубля.Все звезды сошлись во мнении, что стало очень серьезным кризисом для банковского сектора. Затем, совсем недавно, очевидно, кризис COVID, который, возможно, из трех, был менее жестоким с точки зрения банковского сектора и с точки зрения воздействия, которое он оказал на компанию.

Очень рано мы поняли, что нам нужна бизнес-модель, которая позволила бы нам ускоряться и выходить из строя очень быстро, потому что нам нужно было выдерживать потрясения. Каждый раз, когда наступал новый кризис, у нас уже был некоторый опыт нажатия на тормоза, чтобы убедиться, что мы можем сжечь люки и дождаться окончания шторма.

Очевидно, каждый кризис учит вас чему-то немного новому. С одной стороны, если вы посмотрите на 2014/15, на рынке был большой кризис ликвидности, так что вы научитесь обращаться с ликвидностью. В 2020 году с COVID вы узнаете больше о том, что, возможно, будет связано с вашими моделями кредитного риска, потому что это не та переменная, которую вы прогнозировали раньше. Каждый раз узнаешь что-то новенькое. Но я думаю, что менталитет способности быстро ускоряться и ломаться — это то, чему вы научитесь в первом кризисе, а затем сможете перенять со временем.

Со временем наш бизнес также стал намного более диверсифицированным, появилось намного больше источников дохода и намного больше клиентов, и все наши яйца оказались не в одной корзине. Это, очевидно, повышает устойчивость бизнеса.

Бен: [00:13:32] Давайте подробнее рассмотрим бизнес-модель. Вы уже упоминали об этом, говоря о том, в какой степени компания использует призму электронной коммерции, когда думает о привлечении клиентов, управлении воронкой продаж и т. организация.Но одна вещь, о которой, возможно, люди не догадываются, — вы упомянули, что компания довольно диверсифицирована. Например, у вас есть туристическое агентство в составе группы. Что послужило основанием для открытия туристического агентства?

Neri: [00:14:05] Я снова думаю, что, может быть, стоит сделать небольшой шаг назад и понять, что мы начали с кредитных карт, затем из-за этого мы узнали, как ссужать, и, скажем, мы добавили другой кредит продукты. Что касается пассивов, у нас появлялось все больше и больше розничных клиентов, приходящих через депозиты и текущие счета, и у этих клиентов были другие финансовые потребности, помимо кредитных карт.Помимо кредитных продуктов, мы разработали розничную брокерскую платформу. Мы построили бизнес малого и среднего бизнеса, эквайринговый бизнес и страховой бизнес.

Но идея состоит в том, что если мы действительно хотим взаимодействовать с клиентом, укрепить лояльность, получить все данные, которые нам нужны, чтобы предложить им индивидуальный подход, нам нужно найти услуги, которые будут для них полезны и которые их можно использовать очень часто. Одна из гипотез заключалась в том, что туристическое агентство, в котором мы могли бы предложить клиентам очень приятный опыт в приложении и предлагать значительные вознаграждения, будет чем-то, что понравится нашей клиентской базе и будет стимулировать взаимодействие.

Оказывается, сейчас около четверти всех командировочных расходов наших клиентов — а мы можем видеть, на что они тратят деньги — происходит через Тинькофф Трэвел через мобильное приложение. Очевидно, это была правильная гипотеза, и это заставило нас задуматься о других предприятиях и других нефинансовых услугах, которые мы могли бы интегрировать для стимулирования такого рода взаимодействия. Таким образом мы могли заставить людей тратить больше времени и, в конечном итоге, свои деньги на наше приложение Тинькофф, увеличивая количество точек соприкосновения с ними.

Бен: [00:15:34] Взаимодействие с пользователем. Я просто приведу статистику. Это ваша последняя презентация для инвесторов, в которой вы сказали, что у вас 2,4 миллиона пользователей в день и 7,6 миллиона пользователей в месяц. Обычно 25% вашей клиентской базы используют приложение ежедневно. Это невероятная статистика для финансовой организации. Считаете ли вы, что большинство организаций, оказывающих финансовые услуги, упускают из виду этот момент в отношении взаимодействия? Потому что без взаимодействия очень сложно перепродавать и перекрестно продавать.Как вы думаете, вы уникальны в том, что думаете в первую очередь о взаимодействии?

Neri: [00:16:08] Да, я могу дать вам еще несколько обновленных номеров. У нас, я думаю, около 3,2 миллиона Доу и чуть более 9 миллионов миль. То, что мы называем «фактором липкости», то есть делением индекса Доу на мили, составляет около 33%. Вы должны понимать, что в нашей экосистеме есть несколько неактивных клиентов. У них может быть кредитная карта или кредитный продукт, которые не совсем подходят для клиентов, которые очень активно взаимодействуют с приложением.

Если вы возьмете, например, держателей дебетовых карт, то есть людей, которые будут приходить в основном за приложением за вознаграждениями, за лайфстайл-банкингом, для этого клиента коэффициент прилипания уже приближается к 50%. Это означает, что они используют приложение в среднем через день.

Полностью согласен с вашей точкой зрения. Это была и наша гипотеза: если ваше банковское приложение может предоставлять только возможность проверять ваш баланс и платежи, отправлять кому-то деньги, маловероятно, что вы сможете построить очень прочные долгосрочные отношения.И это коммерческий продукт. Вы можете сделать его немного более плавным, но, в конце концов, это не то, что будет отличать вас от конкурентов. То, как вы дифференцируете себя, и, опять же, то, как мы частично себя дифференцировали, заключается в том, чтобы дать вам гораздо более широкий опыт, но он по-прежнему очень сильно связан с каждым отдельным продуктом, который у нас есть. Чем больше у вас продуктов, тем больше наград вы получите, тем больший доступ к определенным продуктам, акциям и услугам вы получите.Это большое отличие для нас, и то, что многие поставщики финансовых услуг не только не поняли, но даже если бы они это поняли, они, вероятно, изо всех сил пытались воссоздать это, потому что это, очевидно, довольно технологически продвинутое вещь которую нужно сделать.

Бен: [00:17:44] Вы думаете, что именно по этой причине мы не видели больше суперприложений в Европе, а это сложно реализовать? Или вы думаете, что людям больше нравится то же стратегическое видение?