Депозитный и текущий счет: разница

Регламентация вопросов открытия и обслуживания банковских счетов относится к сфере влияния ГК РФ. Законодательно оговаривается, как происходит взаимодействие финансовой организации с клиентом, если открывается депозитный и текущий счет, разница между этими понятиями раскрыта в главах 44 и 45 ГК РФ. Для любого счета между юридическим (или физическим) лицом и кредитной структурой заключается договор.

Суть текущего счета

После открытия текущего счета у банка появляются обязательства перед клиентом по беспрепятственному осуществлению расчетных операций с применением ресурсов этого счета. Лицо, на чье имя оформлен счет, имеет право вносить на него деньги в любой сумме, инициировать расход. Финансовая организация выполняет платежные распоряжения клиентов в день обращения или на следующие сутки. Этот вид счета является обязательным элементом рабочего процесса, без которого субъекты предпринимательства не могут полноценно вести свою деятельность, приходовать выручку и осуществлять платежи в пользу третьих лиц.

Суть депозита

При оформлении депозитного вклада клиент обязуется передать в распоряжение банка определенную сумму. Разница между депозитным и текущим счетом в том, что ресурсами текущего счета предприятие может распоряжаться по своему усмотрению, а депозит может быть переведен или снят при выполнении особых условий и по истечении установленного договором времени. Взаимоотношения между банком и клиентом при открытии депозитных вкладов строятся на таких принципах:

- вкладчик вносит установленную договором сумму;

- банк на протяжении срока действия соглашения пользуется депозитными средствами в своих целях;

- за временное хранение денег и возможность пускать их в оборот банк расплачивается с клиентом посредством начисляемых процентов;

- по окончании срока депозита вся сумма вклада выдается клиенту, дополнительно ему переводится накопленный объем процентных вознаграждений.

Отличительные особенности разных видов счетов

Главная разница между депозитной разновидностью счета и текущим типом – цель открытия. Текущий нужен для реализации повседневных задач, а депозитный направлен на извлечение дополнительной выгоды и обеспечение сохранности денег в течение определенного периода. Каждому открываемому счету присваивается уникальный номер и наименование счета – депозитный, текущий, в чем разница между ними:

Текущий нужен для реализации повседневных задач, а депозитный направлен на извлечение дополнительной выгоды и обеспечение сохранности денег в течение определенного периода. Каждому открываемому счету присваивается уникальный номер и наименование счета – депозитный, текущий, в чем разница между ними:

- срок доступности для клиента отличается;

- в случае с депозитом выгодоприобретателем выступает клиент, а при оформлении текущего счета вознаграждение получает банк;

- разнится величина суммы, доступной для оперативного включения в расчеты с третьими лицами;

- комплект предоставляемых банковской структуре документов.

Размер вознаграждения определяется взаимными договоренностями сторон. Нормативных ограничений по этому показателю нет. Правовая регламентация актуальна для случаев, когда в соглашении на обслуживание счета не прописан пункт о проценте комиссионного вознаграждения – по умолчанию он будет равен ставке рефинансирования ЦБ РФ. В отношении депозитных счетов действует шкала повышения процентных доходов клиентов при увеличении срока вклада.

При открытии любого счета обязательным документом является подписанное обеими сторонами соглашение. Для появления у клиента полномочий по расходованию средств с банковских счетов необходимо оформить карточку формы № 0401026 (по ОКУД). Она состоит из перечня должностных лиц предприятия, которым дано право удостоверять платежные документы. В бланке предусмотрено место для образцов подписей указанных сотрудников и проставления образца оттиска печати.

В бланке предусмотрено место для образцов подписей указанных сотрудников и проставления образца оттиска печати.

Клиенты могут проводить расчетные операции по счету несколькими способами:

- представлять в отделение банка бумажные документы и поручения для реализации своего права на расход денег в безналичной форме;

- использование системы электронного документооборота с банковской структурой.

В последнем случае клиент подписывает все направляемые в финансовое учреждение бланки электронными средствами. Защита от несанкционированного доступа к таким программным продуктам обеспечивается через пароли, коды, ключи доступа. Введение определенной шифровой комбинации позволяет заменить проставление на документе собственноручной подписи.

Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Содержание

Скрыть- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Депозитный или текущий счет: разница

Доверяя деньги банку, граждане часто не задумываются, какой счет – депозитный или текущий – они открывают. Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Однако от этого зависит, будут ли преумножаться их капиталы, или вкладчик сможет ими распоряжаться без возможности получить значительные проценты. Депозитный и расчетный счет имеют ряд особенностей, по которым их легко отличить друг от друга. О них расскажет наша статья.

Что такое депозитный и текущий счет: определения

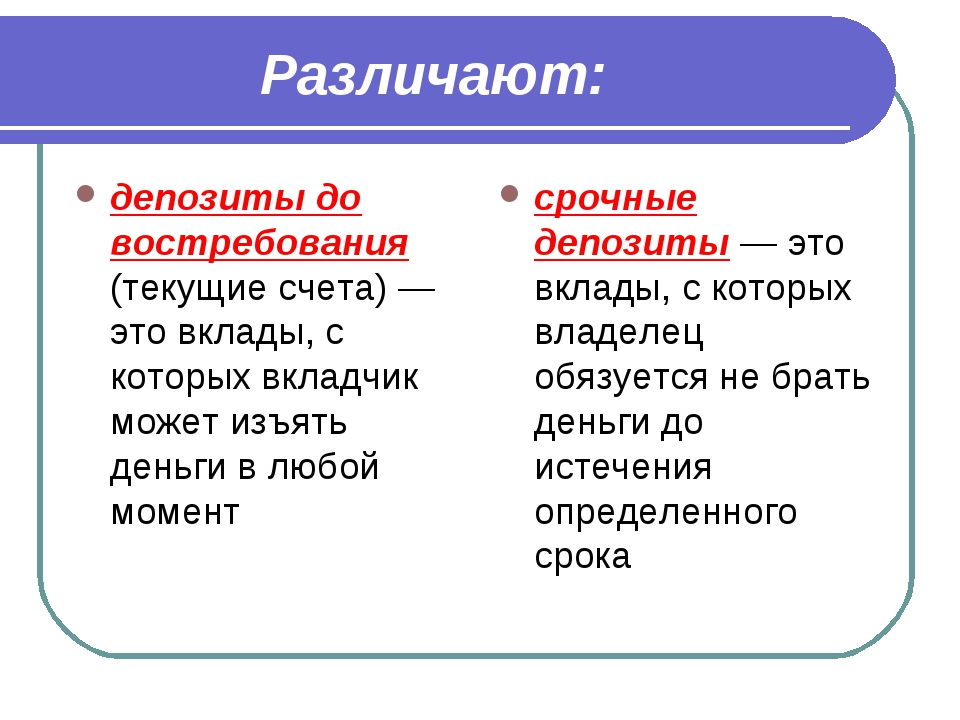

Депозит – это банковский вклад, на который начисляются проценты (ст. 834 Гражданского кодекса РФ). Депозитные счета открываются вкладчиками банков, чтобы извлечь прибыль. Они могут срочными и до востребования (ст. 837 ГК РФ).

Главная цель срочного депозитного счета – увеличение хранящейся на нем денежной суммы путем начисления на нее процентов. На период действия договора между банком и вкладчиком, финансовая организация получает возможность воспользоваться средствами клиента, инвестировать их в коммерческие проекты. Взамен она должна не только вернуть доверенную ему сумму, но и увеличить ее на процентную ставку.

На вклады до востребования проценты тоже начисляются, но они минимальны. Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Главным преимуществом для клиента является возможность в любой момент снять с такого вклада свои деньги – полностью или частично, без каких-либо штрафных санкций со стороны банка.

Текущие счета предназначены для денежных операций:

зачисления заработной платы;

получения денег от сторонних лиц;

оплаты товаров или услуг и т.д.

На текущем счете физическое лицо может просто хранить деньги, периодически их снимать или пополнять, но проценты на них банк начислять не обязан. Иногда финансовые организации их устанавливают (на остаток), но делают это по собственной инициативе, ради привлечения клиентов. Расчетные счета организаций и ИП — разновидность текущего счета. Хранящиеся на них денежные средства используются в предпринимательской деятельности для платежей и расчетов.

Читайте также: Можно ли открывать несколько расчетных счетов

Депозитный или текущий счет: основные отличия

Данные виды банковских счетов регулируются разными разделами Гражданского кодекса РФ. К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

К депозитным счетам (вкладам) применяются положения гл.44 ГК РФ, а к текущим счетам – гл. 45 ГК РФ. О других отличиях между ними можно узнать из таблицы.

Критерии | Депозитный (срочный) счет | Текущий счет |

Условия доступа к денежным средствам | По истечении срока действия договора. При досрочном его расторжении вкладчиком предусматриваются штрафы | Моментальный доступ |

Начисление процентов | Обязательное условие договора о размещении вклада (ст.834 ГК РФ) | Условие о начислении процентов на остаток может не включаться в договор между банком и клиентом (ст.852 ГК РФ) |

Распоряжение денежными средствами на счете | На срок действия договора деньгами распоряжается банк | Деньгами на текущем счете распоряжается их владелец |

Цель открытия счета | Преумножение капитала | Совершение регулярных денежных операций |

Несколько уточнений

Сберегательный счет — это депозитный или текущий?

Сберегательный счет является депозитным. Вкладчик передает деньги банку на сохранение под проценты, не лишаясь права ими распоряжаться. По этой причине процентные начисления обычно небольшие, гораздо ниже, чем по срочным вкладам. Счет открывается бессрочно, его можно беспрепятственно пополнять или снимать с него деньги (в соответствии с условиями договора).

Счет карты — текущий или депозитный?

Дебетовые карты почти всегда привязаны к текущему (или расчетному) счету, на котором хранятся деньги. Пластиковая карточка создана для удобства оперативного распоряжения финансовыми средствами. Дебетовая карта обеспечивает доступ к собственным деньгам клиента (в отличие от кредитной карточки, которая под процент дает право воспользоваться деньгами банка).

Привязка карты к депозиту возможна, например, если договором банковского вклада предусмотрено ежемесячное снятие процентов – клиенту выдается карта, чтобы он обналичивал деньги через банкомат.

Зарплатный счет – депозитный или текущий?

Счет, на который поступает зарплата клиента банка – это текущий счет. Для распоряжения средствами, поступающими от работодателя, сотруднику выдается банковская карточка, открывается личный кабинет. После увольнения из организации, где был открыт зарплатный счет, гражданин вправе им пользоваться, но за его обслуживание он будет платить уже сам.

Читайте также: Выбор банка для перечисления зарплаты – новый закон

Депозитный или текущий счет: как узнать, где лежат деньги

Самый простой способ узнать, на каком счете размещены деньги – прочитать, что написано в договоре с банком. Если документ утерян, уточнить информацию физлицо может у любого сотрудника финансовой организации, предъявив паспорт, а при наличии онлайн-кабинета, посмотреть в нем информацию по счету через интернет. Номер счета, если он известен, также помогает выяснить его вид. По общему правилу, если первые цифры 423 – это депозит, а если 408 – это текущий счет (Положение Банка России от 27.

Читайте также: Сервис быстрых платежей Банка России

Депозитный счет в 2021 году

Депозитный счет — это разновидность банковских счетов, которыми пользуются организации, предприниматели и частные лица. Его применяют для сохранения и приумножения капиталов. Разберемся в классификации расчетных счетов, определим ключевые отличия.

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы. А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Критерий | Текущий | Депозитный |

Доступ к деньгам | Моментальный | По окончании срока договора |

Процент по вкладу | Низкий либо полностью отсутствует | Высокий, зависит от срока размещения активов |

Срок действия | Не ограничен, автоматически пролонгируется | Закреплен условиями договора, строго ограничен |

Расходные операции (списания) Доходные операция (поступления) | Разрешено в пределах баланса счета | Запрещено (исключения закреплены в условиях договора) |

Страхование | Не обязательно | Обязательно (исключения — в договоре) |

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов). Например, возможны оплата сотовой связи, покупка в интернете, расчеты по коммунальным платежам, выплаты поставщикам и прочее. При открытии дебетовой карты на счете нет денег. Их вносят сам клиент, его работодатель или бизнес-партнер.

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Депозитный и текущий счет: в чем разница

Особенности депозитного и текущего счета

Многие граждане встают перед выбором выгодного вложения своих денежных средств в банковскую систему, а также вопросом использования денежных средств, вложенных во вклады. Им предлагается на выбор два денежных счета, куда можно зачислить денежные средства.

Для правильного выбора счета для вклада, разъясним в данной статье разницу между депозитным и расчетным счетом.

Банковские продукты имею свои особенности, о которых не всегда известно широкому кругу пользователей. В российской банковской системе существует несколько видов счетов, в том числе депозитный и текущий счет.

В российской банковской системе существует несколько видов счетов, в том числе депозитный и текущий счет.

Депозитный счет – вид банковского счета, открытый клиентом банка с целью пополнения своих сбережений. Говоря простым языком, клиент кладет на депозит определенную денежную сумму, а банк в свою очередь начисляет на данную сумму проценты (приумножает ее).

Размер процента и сроки начисления варьируются в зависимости от вида депозита, который был открыт клиентом. Универсальных условий не существует, у каждого банка свои правила размещения денежных средств, к тому же, у одного и того же банка могут быть различные программы открытия депозитного счета.

Есть программы, предусматривающие дополнительные условия, например, снятие денежных средств раньше прописанного в договоре срока, пролонгация депозита, пополнение депозитного счета и др.

Однако существуют и более жесткие условия, при которых запрещены все ранее перечисленные действия, то есть клиент кладет деньги на определенный срок и до окончания срока депозита не имеет право осуществлять никаких операций с данными денежными средствами.

Минусом данного решения, для некоторых клиентов является то, что при непредвиденных случаях, экстренно снять денежные средства со счета не получится.

Так как в договоре прописывается, возможность снятия денежных средств полностью или частично лишь через определенный промежуток времени, и то, в большинстве банков, снять деньги получится, только заплатив банку определенный процент за снятие денежных средств.

Дополнительное внесение денежных средств на депозитный счет также обговаривается при составлении договора.

Депозитный счет – это сумма средств, которая остается в банке на определенный срок под проценты по договору. Клиент не имеет моментального доступа к своим средствам. С депозитного счета нельзя совершить перевод, оплатить мобильную связь и т. д.

Это сдерживание основано на том, что у финансовой организации «развязаны руки» и она может спокойно управлять вашими денежными средствами в отведенное договором время.

Обычно клиент не может забрать денежные средства ранее той даты, которая написана в договоре с банком. За такое неудобство владельцу полагается бонус – повышенный процент. Обычно он выше, чем на счетах до востребования. В некоторых случаях депозит можно пополнить.

Для закрытия депозита потребуется написать два заявления. Первое необходимо для закрытия счета, а второе – вклада. После закрытия депозита клиент может получить свои денежные средства наличными либо перевести их на текущий счет.

Текущий счет в банке (или расчетный счет, или просто счет) нужен человеку для оборота денежных средств, не связанных с предпринимательской деятельностью в безналичной форме. Текущий счет открыт для поступления наличных денежных средств. А так же владелец расчетного счета может получать переводы от физических и юридических лиц.

Если, например, мы берем технику в кредит, для нас на наше имя открывается счет. Люди, которые прогнозируют свое будущее, открывают вклад, для которого тоже необходим расчетный счет.

С текущего счета могут проводиться различные расходные операции, такие как оплата мобильной связи, погашение обязательств по кредитным договорам, переводы на счета физическим и юридическим лицам, а так же выдача наличных средств.

У клиента есть прекрасная возможность иметь неограниченное количество текущих счетов, как в одном банке, так и в разных. Валюта счета может быть различной.

У каждого счета есть свой обычно двадцатизначный, цифровой код. Счет, открытый в рублях на территории РФ, начинается так: 40817810 и далее 12 цифр.

Текущий счет – это банковский счет, используемый клиентом для учета своих денежных средств и проведения различных операций с ним. Текущим счетом клиент управляет на свое усмотрение, он, как правило, не ограничен какими-либо жесткими условиями, как владелец депозитного счета.

Клиенту разрешено снимать с текущего счета денежные средства, пополнять его, совершать переводы на другие счета и т.п.

Если депозитный счет используется в основном для пассивного дохода, то текущий счет может быть востребован по следующим причинам: начисление заработной платы, переводы родственникам и знакомым, оплата ЖКХ, оплата товара и т.д.

Таким образом, подводя итог вышесказанному, можно выделить основное различие этих видов счетов. Первый – используется для приумножения своих собственных средств, то есть для дохода пассивного характера, на который банк начисляет определенный процент.

Второй – для широкого спектра банковских операций, которые могут включать в себя как операции расходного характера, так и действия по пополнению собственного счета. Проще говоря, если вам некуда деть определенную сумму денег, можете временно разместить ее на депозите, чтобы пока вы размышляли, куда потратить денежные средства, они приумножались.

Отличие

Так все-таки, какой счет: депозитный или текущий? Текущий счет, в отличие от депозитного, предполагает ежеминутный доступ к деньгам. Данным счетом оплачиваются сервисы разнообразного количества торговых площадок, а также обычные покупки в магазине.

Проценты на остаток по счету если и начисляются, то в самом маленьком объеме. Итак, разница между этими счетами очевидна. У каждого свой смысл и только вам решать, какой для вас нужнее.

Счет депозитный и счет текущий — в чем разница?

Счет депозитный и текущий — в чем разница? О юридических и финансовых аспектах этого вопроса расскажет предлагаемая нами статья.

Что такое депозитный счет и счет текущий?

Основным нормативным актом, устанавливающим порядок и условия открытия, использования и закрытия банковских счетов и вкладов, является ГК РФ. Взаимодействие клиента и банка при работе с депозитом регламентируется главой 44 ГК РФ, со счетом — главой 45 ГК РФ.

Согласно статье 845 ГК РФ, в случае заключения соглашения об открытии счета банку предписывается беспрепятственно принимать от клиента с зачислением на счет его денежные средства, а также выполнять по его поручению расчетные операции. Имеющиеся на счету средства банк вправе использовать для совершения иных банковских операций в собственных целях, однако в силу статьи 849 ГК РФ поручения клиента о зачислении или переводе (получении) средств должны быть выполнены банком не позднее чем на следующий день после их получения. Согласно пункту 2 статьи 846 ГК РФ, банк обязан открыть счет клиенту, а также проводить все операции по нему на условиях, либо согласованных между сторонами, либо заранее объявленных банком.

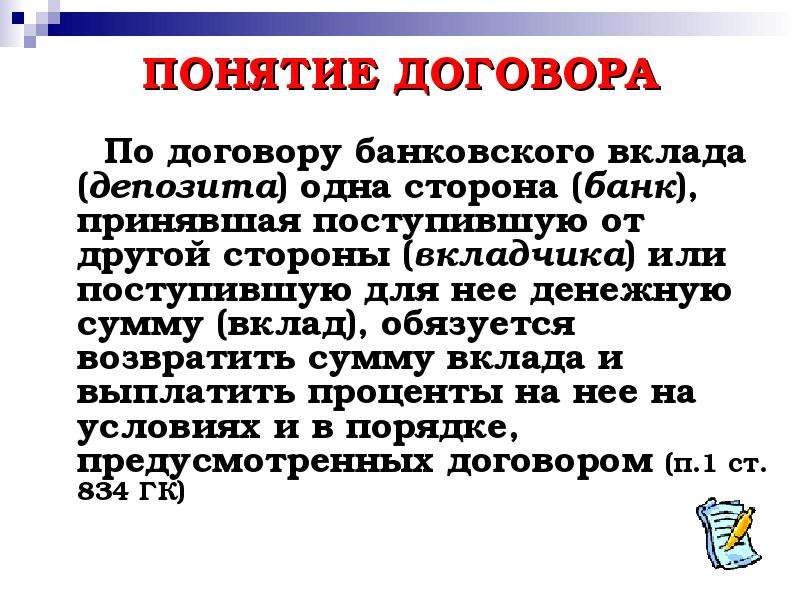

ДепозитСогласно статье 834 ГК РФ, при оформлении депозита (термины «депозит» и «вклад» имеют одинаковое юридическое значение) вкладчик передает банку определенную сумму, а банк, в свою очередь, берет на себя обязанность вернуть эти средства, а также проценты по ним на условиях, определенных банковскими правилами или соглашением.

Правом на вложение средств в депозит обладают как граждане, так и организации. При этом последние должны учитывать положения пункта 3 статьи 834 ГК РФ, которые запрещают организациям использовать депозиты для проведения расчетов по сделкам. Данное ограничение вызвано тем, что в силу пункта 2 статьи 834 ГК РФ на счет, куда производится зачисление суммы вклада, распространяются требования уже упомянутой нами главы 45 ГК РФ (касающейся банковского счета) с учетом изъятий, предусмотренных законом либо договором, заключенным между банком и клиентом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Основное отличие депозитного счета от текущего

Сравнительный анализ положений статей 834 и 845 ГК РФ показывает, что принципиальное различие между договором о вкладе и счете заключается в цели оформления. Счет в банке оформляется для проведения расчетных операций и возможности оперативного внесения и снятия денежных средств. Депозит же оформляется для накопления средств и получения прибыли, которой являются проценты, начисляемые на хранимые средства. В силу условий договора депозита в некоторых случаях деньги можно снять исключительно по прошествии определенного временного периода.

Счет в банке оформляется для проведения расчетных операций и возможности оперативного внесения и снятия денежных средств. Депозит же оформляется для накопления средств и получения прибыли, которой являются проценты, начисляемые на хранимые средства. В силу условий договора депозита в некоторых случаях деньги можно снять исключительно по прошествии определенного временного периода.

Однако цель открытия депозитов и счетов — это не единственное различие между ними. Можно выделить и другие критерий, по которым депозит и вклад значительно отличаются друг от друга.

Чем еще отличается депозитный счет от текущего?

С учетом разницы в целях оформления перечисленных договоров можно выделить дополнительные различия между ними по следующим критериям:

- срокам соглашения;

- величине вознаграждения клиента, а также комиссии банка за оказываемые услуги;

- пределам распоряжения внесенными средствами;

- перечню оформляемых документов;

- возможности использования дополнительных преимуществ (краткосрочного кредита, овердрафта и т. п.).

п.).

п.).Статья 846 ГК РФ, обозначая порядок открытия счета, не указывает на возможность ограничения соглашения банка и клиента определенным сроком. Следовательно, по умолчанию договор банковского счета предполагается бессрочным, если стороны не определят иное, о чем и говорит пункт 1 статьи 846 ГК РФ.

При этом клиент, согласно статье 859 ГК РФ, в любое время вправе расторгнуть заключенный договор и, соответственно, закрыть счет. Банк же ограничен в таком праве, т. к. для закрытия счета клиента ему необходимы основания. Например, если в течение 2 лет по счету не проводится никаких операций, то банк в силу пункта 1.1 статьи 859 ГК РФ может осуществить закрытие его счета, уведомив об этом клиента.

Подпишитесь на рассылку

В случае же с депозитом ситуация противоположна. Так, согласно пункту 1 статьи 837 ГК РФ, депозитный договор оформляется на определенный срок — соответственно, такой вклад признается срочным. При этом указание срока является существенным условием соглашения. Однако той же статьей 837 ГК РФ предусмотрен гибридный вариант вклада и счета — вклад до востребования.

При этом указание срока является существенным условием соглашения. Однако той же статьей 837 ГК РФ предусмотрен гибридный вариант вклада и счета — вклад до востребования.

Вопрос определения размера вознаграждения (процентов) по вкладу тесно связан со сроком действия соглашения. Важно помнить, что каких-либо нормативов законодательство в этой области не устанавливает, поэтому данная величина определяется соглашением сторон, согласно пункту 1 статьи 838 ГК РФ. Однако при отсутствии указания размера процентов применяются положения статьи 809 ГК РФ, согласно которым вознаграждение устанавливается исходя из величины ставки рефинансирования ЦБ РФ.

В то же время на практике производится четкая градация между величиной процентов по срочному вкладу и вкладу до востребования. Размеры процентов по срочным вкладам исчисляются исходя из стоимости кредитных ресурсов, где ключевое значение играет стоимость их привлечения (например, за счет краткосрочных кредитов ЦБ РФ). Что же касается вкладов до востребования, то классической величиной процентной ставки здесь является 0,01 процента годовых. Цель установления столь низкой величины — стимулирование клиентов заключать договоры именно на срочные вклады, что гарантирует банку определенное время их использования. При этом пункт 3 статьи 837 ГК РФ указывает, что в случае досрочного расторжения договора банковского вклада размер процентов по нему должен быть рассчитан как по вкладу до востребования (либо на условиях, определенных соглашением).

Что же касается вкладов до востребования, то классической величиной процентной ставки здесь является 0,01 процента годовых. Цель установления столь низкой величины — стимулирование клиентов заключать договоры именно на срочные вклады, что гарантирует банку определенное время их использования. При этом пункт 3 статьи 837 ГК РФ указывает, что в случае досрочного расторжения договора банковского вклада размер процентов по нему должен быть рассчитан как по вкладу до востребования (либо на условиях, определенных соглашением).

Открытие счета в банке также не исключает возможности получения процентов. Пункт 2 статьи 852 ГК РФ устанавливает, что величина процентов, начисляемых на остаток средств на счете, приравнивается к размеру ставки по вкладам до востребования, если банк и клиент не договорились об ином. Однако владельцам банковских счетов следует помнить, что статья 851 ГК РФ предоставляет банку право за проведение операций и оказание иных сопутствующих банковских услуг взимать комиссионное вознаграждение, перечень и размеры которого определяются исходя из тарифов самого банка.

Базовым документом для оформления (как вклада, так и счета) служит договор. При этом право представителей организации на распоряжение счетом компании, согласно статье 847 ГК РФ, подтверждается документами, обозначенными в законе. В частности, речь идет о специальной карточке (форма № 0401026 по ОКУД), оформляемой согласно пункту 7.5 инструкции ЦБ РФ «Об открытии…» от 30.05.2014 № 153-И и содержащей:

- перечень сотрудников организации, имеющих право отдавать распоряжения о проведении банковских операций по счету организации;

- образцы их подписей;

- образец печати организации.

Пункт 3 статьи 847 ГК РФ также допускает возможность подтверждения прав на пользование счетом и совершение операций при помощи электронных средств, которые защищены специальными кодами, паролями или иными аналогами собственноручной подписи. Наиболее распространенный пример такого средства платежа — кредитная (дебетовая) карта.

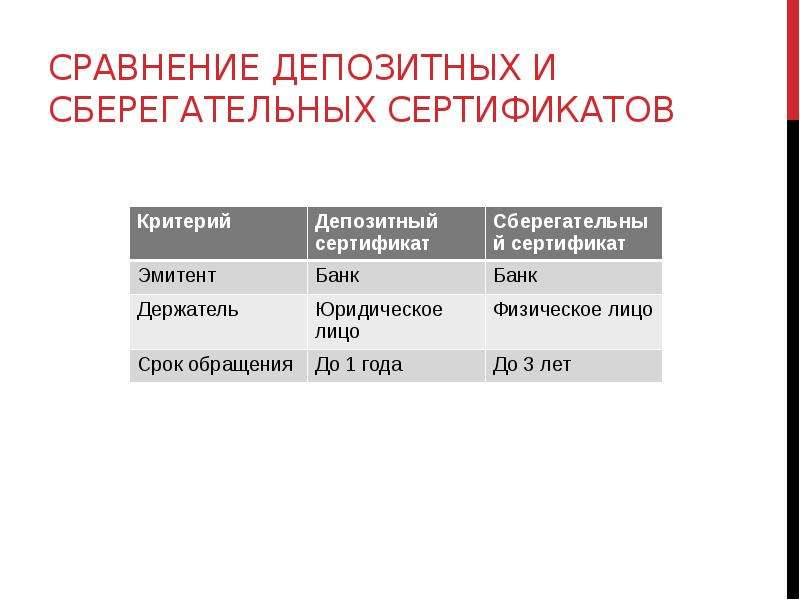

Подтверждение наличия вклада в общем случае осуществляется документами, обозначенными в статьях 843 и 844 ГК РФ. В частности, речь идет о сберегательной книжке (именной или на предъявителя) и депозитном сертификате (также именном или на предъявителя). Право клиента на распоряжение своим вкладом может в силу пункта 1 статьи 843 ГК РФ подтверждаться и иным способом, который должен быть обозначен в соглашении вкладчика и банка.

Что такое депозитный счет юридического лица?

Организации, как и прочие вкладчики, вправе использовать депозитные счета для хранения на них свободных средств. Поскольку расчетные операции с использованием депозитов в силу пункта 3 статьи 834 ГК РФ запрещены, внесение депозита требует открытия отдельного счета (помимо расчетного). При этом закон не ограничивает количества возможных депозитов, а также не связывает организацию обязанностью держать вклады именно в том банке, где у нее имеется расчетный счет.

Кроме того, важно помнить, что в отличие от вкладчиков-граждан в отношении депозита организаций действует более жесткое правило, касающееся досрочного снятия денег. В частности, в силу пункта 2 статьи 837 ГК РФ организация лишена права требования снятия средств досрочно, если договором специально не оговорено иное.

В частности, в силу пункта 2 статьи 837 ГК РФ организация лишена права требования снятия средств досрочно, если договором специально не оговорено иное.

Подводя итог, отметим, что вопрос об открытии счета или вклада клиентом банка должен решаться исходя из целей помещения средств в банк с учетом всех описанных в статье различий между этими финансовыми инструментами.

У меня депозитный или текущий счет, как узнать?

Мы каждый день сталкиваемся с банками — ходим получать или отправлять деньги, открывать счета и карточки и по сути вся наша жизнь была бы немного не понятной без банков и их функций которые они сейчас выполняют в нашем обществе.

Порой банковская терминология столь тяжело воспринимается нами, что нам приходится искать значение того или иного банковского термина.

Карантин затягивается!

Предлагаем подборку быстрых кредитов на все случае жизни!

Оформить кредит за 3 минуты

0% первый кредит. Акции и бонусы в подарок. Просто сфоткай паспорт и код!

Акции и бонусы в подарок. Просто сфоткай паспорт и код!

К нам в редакцию порой поступают вопросы такого характера — «У меня депозитный или текущий счет, как узнать?», «Депозитный счет и текущий счет в чем разница?» или «Что значит депозитный или текущий счет?»… Как оказалось столь простые термины для наших граждан становятся преградой в их финансовых отношениях с банками. Скорей всего это проблема самих банков, что они мало внимания уделяют своим клиентам, не обучают их и разговаривают с клиентами лишь по конкретному вопросу.

В этом материале хочу ответить на Ваши вопросы и все-таки подробней рассказать о текущем и депозитном счете, их разнице и, что это значит?

Текущий счет…

Текущий счет в банке — это счет который открыт на имя клиента банка, который дает возможность клиенту свободно пользоваться денежными средствами которые они сами на него положили. С помощью текущего счета в банке Вы можете положить на него деньги и осуществлять операции любого формата, конечно в приделах остатка на нем. Как правило с текущего счета отправляют деньги на другие счета или получают на него переводы с других счетов, не обязательно открытых в одном банке. Банк за то, что Вы используете текущий счет может взимать комиссию а также начислять Вам проценты на остаток денег на текущем счете, как правило по текущим счетам в банке процент не большой, что не скажешь про депозитный счет…

Как правило с текущего счета отправляют деньги на другие счета или получают на него переводы с других счетов, не обязательно открытых в одном банке. Банк за то, что Вы используете текущий счет может взимать комиссию а также начислять Вам проценты на остаток денег на текущем счете, как правило по текущим счетам в банке процент не большой, что не скажешь про депозитный счет…

Депозитный счет…

Депозитный счет — это счет который банк открывает клиенту для размещения на нем временно свободных денежных средств клиента. Открытие депозитного счета банком является обоюдным согласием банка и клиентом разместить на нем деньги на определенный срок — 1,2,3,6,9,12… месяцев. Деньги клиента лежат на депозитном счете определенный срок, и за то, что клиент их не забирает банк платит клиенту вознаграждение в виде процентов. Как правило по окончанию срока депозитного счета клиент забирает свои деньги вместе с процентами или размещает деньги на депозитном счете еще на один срок.

В чем разница депозитного и текущего счета?

По определению депозитного и текущего счета которые были описаны выше уже понятна общая разница между ними, но я все-таки опишу Вам основные моменты которые отличают текущий счет от депозитного счета:

— С текущего счета деньгами можно воспользоваться в любой момент, а с депозитного счета только по окончанию договора.

— На текущий счет банк не начисляет процент, или начисляет маленький процент, а на депозитный счет обязательно начисляет большой процент.

— Как правило эту пару совмещают когда клиент банка размещает деньги на депозит, при этом деньги зачисляются на депозитный счет клиента, а проценты за использование депозита зачисляются на текущий счет.

— Также депозитный и текущий счет отличаются между собой по номерам счетов которые банк специально нумерует для каждого клиента. В Украинских банках можно отличить эти счета по первым 4 цифрам — текущий счет начинается на 2620, а депозитный счет начинается на 2630 или 2635. Посмотреть эти цифры можно в договоре который Вам дал банк при открытии счета.

— Бывает так, что к текущим счетам могут привязать платежную карту, чтобы клиент мог воспользоваться деньгами с текущего счета в банкомате или магазине, а вот по депозитному счету карточка не предусмотрена, потому-что деньги Вы дали банку на срок.

Чековые и сберегательные счета: различия и как выбрать

Помимо текущего счета, вы также захотите иметь сберегательный счет. Каждый из них служит разным целям, но оба помогают вам управлять своими деньгами.

Текущие и сберегательные счета

- Текущий счет помогает вам управлять своими повседневными финансами, такими как оплата счетов, покупка продуктов и бензина и снятие наличных в банкомате.

- Сберегательный счет — это долгосрочный счет для ваших чрезвычайных сбережений или денег, которые вы хотите использовать для сбережений для определенной цели.

Вот основные различия между ними и то, почему вы должны иметь оба.

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Первичное использование | Расходы | Сохранение |

| Проценты | Иногда, но обычно минимально | Да, процентные ставки зависят от банка |

| Общие платежи | Ежемесячная плата за обслуживание, плата за овердрафт, плата за внесетевой банкомат | Ежемесячная плата за обслуживание, комиссия за минимальный остаток, комиссия за лимит снятия сбережений |

| Минимальный остаток | Зависит от банка | Зависит от банка |

| Общие платежи | Нет | Шесть в месяц в большинстве случаев |

Текущие счета

Текущие счета в основном используются для повседневных операций и часто используются.Чтобы сделать транзакции удобными, текущие счета обычно поставляются с дебетовой картой, чековой книжкой и мобильным приложением с функциями оплаты, которые позволяют отправлять деньги себе или другим людям, даже если они осуществляют банк в другом месте.

Обратной стороной является то, что банки обычно не выплачивают проценты по текущим счетам. Так что у вас не так много возможностей приумножить свои деньги.

При поиске текущего счета необходимо обратить внимание на две ключевые особенности:

- Отсутствие ежемесячной платы за обслуживание (или простых способов отказаться от нее).

- Бесплатный доступ к большой сети банкоматов.

Также стоит посмотреть, доступен ли бонус за регистрацию. Вы можете заработать от 100 до 500 долларов, открыв новый текущий счет и настроив прямые депозиты.

Сберегательные счета

Сберегательные счета — особенно высокодоходные сберегательные счета — обычно предлагают более высокие процентные ставки, чем текущие счета, что позволяет вам быстрее приумножать свои деньги.

Однако со сберегательными счетами ваши средства не так легко доступны, как на текущем счете.Обычно вы ограничены всего шестью выводами или переводами в месяц со сберегательного счета. Если вы совершите транзакцию на сумму, превышающую эту, вы, скорее всего, заплатите комиссию.

Сберегательные счета не предназначены для повседневных операций. Вместо этого их следует рассматривать как учетную запись для хранения ваших денег для определенной цели. Имея это в виду, банки налагают больше ограничений на сберегательные счета, и деньги не так легко доступны, как текущий счет.

При поиске сберегательного счета учитывайте следующие ключевые факторы:

- Высокий процент годовых.Чем выше APY, тем больше денег вы заработаете.

- Неснижаемый остаток. Некоторые сберегательные счета требуют большого баланса, чтобы заработать APY. Убедитесь, что вы соблюдаете минимальный баланс.

- Нет ежемесячной платы за обслуживание или простых способов отказаться от нее.

Подобно текущим счетам, вы также можете получить бонус, просто открыв новый сберегательный счет.

Зачем нужны оба типа счетов

Текущие и сберегательные счета служат совершенно разным целям, но важно иметь оба счета.

Текущий счет следует рассматривать как счет транзакции — место, откуда будут оплачиваться ваши ежемесячные счета, где вы будете выписывать чеки или получать деньги в электронном виде для оплаты счетов. Вы должны поддерживать запас средств на текущем счете. Но после хранения основной суммы, необходимой для оплаты счетов (и для совершения других транзакций) на вашем текущем счете, оставшуюся часть ваших денег следует поместить на сберегательный счет, брокерский счет или инвестировать в пенсионный фонд.

Сберегательный счет может помочь вам сэкономить на определенную цель и заработать определенный процент от этого процесса. Это отличное место для хранения вашего чрезвычайного фонда или денег на краткосрочные или среднесрочные цели, такие как первоначальный взнос за дом или машину.

Как выбрать лучшие текущие и сберегательные счета

При выборе наиболее подходящего текущего и сберегательного счета для вас важно знать, как выглядят ваши финансы, какие выгоды вы ищете и каковы ваши цели.

Вот несколько вопросов, на которые вы, возможно, захотите ответить при поиске нового текущего счета:

- Есть ли филиал поблизости?

- Предлагаются ли онлайн-услуги?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Есть ли плата за внесетевые банкоматы?

- Какие еще услуги предлагает банк или кредитный союз?

Вы захотите задать аналогичные вопросы при поиске нового сберегательного счета:

- Имеет ли смысл открывать сберегательный счет в том же банке, что и ваш чек?

- Что такое APY?

- Есть ли ежемесячная плата за обслуживание (или простой способ ее избежать)?

- Предлагаются ли онлайн-услуги?

Список всех может выглядеть немного по-разному, но это некоторые из общих вопросов, которые вам следует задать при принятии решения.

Сравните текущие счета и сберегательные счета по Bankrate, чтобы найти для вас подходящий счет. Вы также можете использовать обзоры банков Bankrate для сравнения банков.

Подробнее:

Разница между сберегательным и текущим счетами

Разница между сберегательным и расчетным счетами

На этом счете начисляются фиксированные проценты по депозиту.

Неснижаемый остаток на сберегательном счете меньше, чем на текущем счете.

Проценты, депонированные банками, полезны на случай чрезвычайных ситуаций в будущем.

Текущий счет предназначен для быстрых операций.

Они предлагают множество возможностей, таких как овердрафты, отсутствие ограничений на снятие средств или депозитов и многое другое.

Нет ограничения на количество транзакций

Функции подходят для бизнес-целей

Подать заявку

Многие люди, начинающие свою работу или бизнес и желающие открыть свои банковские счета, интересуются, какой счет им подходит.Сберегательный счет и текущий счет являются одними из наиболее распространенных типов счетов, открытых в банках. Однако выбор этого выбора полностью зависит от ваших банковских потребностей.

Сберегательный счет

Сберегательный счет, как следует из названия, предназначен для длительного накопления ваших денег. Вот некоторые из наиболее характерных особенностей сберегательного счета:

Расчетный счет

Текущий счет — это обычно счет, открытый при частых транзакциях. Некоторые из функций включают:

Сберегательный счет против расчетного

Проценты

Сберегательный счет: получайте проценты на сбережения

Расчетный счет: На внесенные деньги не начисляются проценты

Количество транзакций

Сберегательный счет: после определенного количества транзакций возникают высокие комиссии

Текущий счет: нет ограничения на количество транзакций.

Пригодность

Сберегательный счет: Подходит для физических лиц для внесения заработной платы, а также для накопления средств на случай чрезвычайных ситуаций.

Текущий счет: Подходит для коммерческих предприятий и учреждений, которые часто проводят операции.

Требуемый остаток

Сберегательный счет: Требуемый минимальный остаток на сберегательном счете низкий.

Текущий счет: Требуемый минимальный остаток выше по сравнению со сберегательным счетом.

Расчетный счет | Сберегательный счет | |

Проценты | Нет начисленных процентов | Зарабатывайте проценты на свои сбережения |

№транзакций | Безлимитные транзакции | Ограниченное количество транзакций |

Назначение | Используется для бизнеса | Создать чрезвычайные фонды |

Требуемый остаток | Высокий минимум необходимого баланса | Низкий минимальный требуемый остаток |

Обычно используется для | Используется для оплаты счетов и хозяйственных операций | Используется для зарплатных счетов |

Подходит для | Деловые люди | Физические лица |

Хотя обе эти учетные записи имеют свои достоинства и недостатки, владелец учетной записи должен решить, какую учетную запись выбрать.Решение определенно может быть облегчено в зависимости от потребностей их учетной записи.

Вы также можете посетить веб-сайт YES BANK, чтобы узнать больше об их сберегательном счете, сберегательном счете NRI и личном кредите.

В чем разница между текущим и депозитным счетами

Что такое текущий счет?

Текущий счет предназначен для использования индивидуальными предпринимателями, компаниями, товариществами, ассоциациями, трастами и т. Д.совершать текущие операции. Все бизнес-операции проводятся через расчетный счет. Текущий счет не имеет даты окончания или срока погашения.

Что такое депозитный / сберегательный счет?

Сберегательный счет — это основной депозитный счет, на котором физическое лицо может выполнять повседневные операции и снимать средства. Депозитный счет может быть открыт индивидуально или совместно двумя или более людьми. У сберегательного счета также нет даты окончания или срока погашения.

Разница между текущим и депозитным счетами

Некоторые различия между текущим счетом и депозитным счетом:

Проценты относятся к минимальному остатку на депозитном счете.Проценты начисляются на минимальный остаток на счете каждый день. Банки предлагают процентные ставки по сберегательным счетам от 4% и более. Текущие счета, с другой стороны, являются беспроцентными. На остаток на текущем счете нет процентов. Хотя в будущем это может измениться.

Операционные ставки применяются для снятия средств сверх лимита бесплатного снятия (обычно 3-5), сделанного на депозитных счетах. Таким образом, владелец сберегательного счета должен будет оплатить транзакцию по ставке, установленной банком (например, 20, 25, 50, 90 индийских рупий и т. Д.).). И наоборот, на текущих счетах нет ставок за транзакции. Компании проводят больше транзакций, чем физические лица, и поэтому для текущих счетов нет ограничений по скорости транзакций или ограничений.

Владельцы депозитных счетов должны поддерживать средний дневной неснижаемый остаток на своих счетах. Эта сумма варьируется от банка к банку, и некоторые банки даже предлагают депозитные / сберегательные счета с нулевым балансом. В этом случае владельцы текущих счетов также должны поддерживать минимальный остаток на своих банковских счетах. Минимальный баланс, необходимый для текущего счета, намного выше, чем минимальный баланс, необходимый для депозитного счета.

Владельцы депозитных счетов могут снимать только ту сумму, которая находится на их сберегательном счете. Банки не предлагают овердрафт по сберегательным счетам, за исключением случаев, когда клиент является владельцем оплачиваемого счета (утвержденные компании). Принимая во внимание, что владельцы текущих счетов могут снимать сверх остатка на счете. Возможность овердрафта помогает предприятиям компенсировать денежные потоки при нехватке средств. На взятую сумму овердрафта начисляются проценты.

Как отличить текущий счет от сберегательного

В Малайзии существует множество типов депозитных счетов, предлагаемых банковским сектором.Например,

Maybank предлагает на выбор более 10 типов сберегательных счетов, и это только один банк! Итак, с чего мы начнем? Обычно у человека будет базовый сберегательный счет или основной текущий счет или и то, и другое (некоторые могут называть их текущими счетами). Но в чем разница между текущим и сберегательным счетом?

Сходства

Прежде чем мы углубимся в сравнение текущего счета и сберегательного счета, давайте посмотрим, что общего у обоих счетов. Любой человек может открыть один базовый сберегательный и текущий счет в каждом банке, в то время как малым и средним предприятиям (МСП) разрешается открывать только один текущий счет в банке.Помимо использования в качестве средства хранения ваших денег, с этими счетами вы будете иметь следующие удобства:

- внебиржевых сделок

- Банкоматы, использующие вашу банкоматную / дебетовую карту

- Межбанковские переводы GIRO

- интернет-банкинг для оплаты счетов

Расчетный счет

Что такое текущий счет?

По сути, текущий счет — это депозитный счет, который позволяет вам производить платежи в виде чеков, что является основным фактором, который помогает различать сберегательный банковский счет и текущий счет.Для предприятий должен быть кто-то, уполномоченный подписывать эти чеки — если есть какие-либо изменения в подписывающих сторонах, банк будет немедленно уведомлен. Любое снятие средств со своего счета может быть произведено с помощью карты банкомата, дебетовой карты и даже вышеупомянутого чека.

Многие банки предлагают привлекательные процентные ставки для текущих счетов, но только при очень высоком уровне депозитов (обычно от 100 000 ринггитов и выше). Естественно, это предназначено для тех, кому нужны большие суммы денег, доступные в любое время, поскольку процентные ставки по фиксированным депозитам обычно выше, чем процентные ставки по текущим счетам.

Но помимо этого, текущие счета на самом деле очень похожи на сберегательные, за исключением того, что они позволяют выписывать чеки и приносить более высокие процентные ставки.

Хорошим примером текущего счета является текущий счет Alliance Bank SavePlus. Он предлагает многоуровневую процентную ставку, которая предлагает более высокие проценты при более высоком балансе вашего счета. Для балансовых сумм от 20 001 до 100 000 ринггитов вы зарабатываете 1,8% годовых, в то время как любая сумма выше 100 001 ринггита принесет вам колоссальные 3.5% годовых. Это почти столько же, сколько у некоторых банков с фиксированной ставкой по 12-месячным депозитам, с возможностью гибкого использования денег.

Как подать заявку

Для подачи заявления вам должно быть не менее 18 лет. Не забудьте взять с собой идентификационную карту (MyKad) и начальный депозит в размере не менее 500 малайзийских ринггитов (в зависимости от банка), прежде чем заходить в свой любимый банк. Есть два способа открыть счет:

- Личный счет, в котором вы являетесь единственным владельцем счета или;

- Совместная учетная запись, в которой вы и другие стороны разделяете учетную запись

Сберегательный счет

Что это?

Сберегательный счет позволит вам получать проценты по своим вкладам каждый месяц без срока погашения, например, вложения с фиксированным вкладом.Как и на текущем счете, вы сможете снимать наличные в любое время, когда они вам понадобятся, с помощью банкомата, дебетовой или платежной карты, но при отсутствии чековой книжки. Чтобы отслеживать транзакции по вашему счету и процентные доходы, вы можете просмотреть их в своей сберегательной книжке или в выписке по банковскому счету в Интернете.

Разница между сберегательным счетом и текущим счетом заключается в процентных ставках, предлагаемых для сберегательных счетов. Большинство основных сберегательных счетов предлагают номинальную процентную ставку, обычно в районе 0.2% годовых, что почти несущественно — тем не менее, лучше держать деньги здесь, так как они покрываются Perbadanan Insrans Deposit MalaysiaPIDM. Однако существуют уникальные типы сберегательных счетов, которые предлагают высокие процентные ставки, но имеют некоторые ограничения. Наиболее распространенными из них являются сберегательные счета для детей и пожилых людей (которые имеют возрастные ограничения) или сберегательные счета только онлайн (или без сберегательной книжки) (которые могут взимать плату за внебиржевые транзакции, которые в противном случае бесплатны в обычном режиме). сберегательные счета).

Как подать заявку

Механика подачи заявки на сберегательный счет не слишком отличается. Как и прежде, вам понадобятся документы, удостоверяющие личность, и первоначальный депозит. Одним из плюсов при подаче заявки на открытие сберегательного счета является то, что обычно не требуется представляющий, и минимальный депозит должен быть не в 100 малайзийских ринггитов, а обычно только 20 малайзийских ринггитов или даже 1 малайзийских ринггитов!

Сберегательный счет VS Текущий счет Малайзия

| Комиссии | Техническое обслуживание | Закрытие счета | Снятие банкоматов в других банках | Замена банкомата / банковской карты | Чек |

| Расчетный счет | до 10 ринггитов | НЕТ |

| Отдо 12 ринггитов | RM0.15 * гербовый сбор |

| Сберегательный счет | НЕТ | НЕТ |

| Отдо 12 ринггитов | НЕТ |

* Начиная с 1 января 2015 года, будет взиматься дополнительная плата за обработку чека в размере 0,50 ринггитов (в дополнение к гербовому сбору в размере 0,15 ринггита), установленная банком Negara Malaysia.

Что получить?

Обе учетные записи используются по-разному, и зачастую их лучше всего использовать вместе.Подводя итог, можно сказать, что к сберегательным счетам будут прилагаться банкоматы или дебетовые карты для легкого доступа

к наличным деньгам при снятии средств и простой оплаты счетов.

Однако, если вам абсолютно необходимо использовать чеки, текущая учетная запись

будет единственным вариантом, чтобы предоставить вам такую услугу.

фото любезно предоставлено freedigitalphotos.net

Об АВТОРЕ

Честер Джон

Проверка vs.Сберегательные счета: разница

Чековые и сберегательные счета

Разница между текущими и сберегательными счетами заключается в доступе к вашим деньгам.

Текущие счета лучше подходят для повседневных операций, таких как покупки, оплата счетов и снятие средств в банкоматах. Обычно они получают меньше процентов — или вообще не получают.

Сберегательные счета лучше подходят для хранения денег и получения процентов, и из-за этого у вас может быть ежемесячный лимит на то, что вы можете снимать без уплаты комиссии.

SavingsCash ManagementCDCheckingMoney MarketДепозиты застрахованы FDIC

One Save

APY1.00% Зарабатывайте 1.00% APY, доступный на Сэкономьте остатки до 5000 долларов США, до 25000 долларов США при наличии соответствующего прямого депозита по зарплате.

Высокодоходный сберегательный счет Comenity Direct

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Текущие счета используются для ежедневных депозитов и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Текущие счета

Преимущество: Текущие счета, которые предлагают дебетовые карты и чеки, предназначены для расходования денег.

Оборотная сторона: они, как правило, платят небольшие проценты или вообще не платят вообще, поэтому вы захотите спрятать свои резервы на сберегательном счете.

Лучшие текущие счета, как правило, не имеют ежемесячной платы (или простых способов отказаться от нее) и имеют свободный доступ к общенациональным сетям банкоматов. У некоторых даже есть бонусы за регистрацию.

См. Лучшие банки на 2021 год.

Список лучших наград упал.Вот ваш ярлык к лучшим банковским счетам 2021 года и многому другому.

Сберегательные счета

Преимущество: сберегательные счета обычно имеют более высокие процентные ставки, чем чековые, что позволяет вам быстрее приумножать свои деньги.

«Некоторые финансовые учреждения могут ограничивать ваши переводы и снятие средств только шестью раз в месяц».

Оборотная сторона: нельзя постоянно переводить или снимать деньги. Фактически, согласно ранее установленным федеральным ограничениям на снятие сбережений, вы можете снимать деньги со сберегательных счетов только шесть раз в месяц через онлайн-банкинг, среди других методов.Превышение этого лимита может привести к оплате или, если вы сделаете это несколько раз, ваш банк может преобразовать счет в чек. (Подробнее о лимитах на снятие сбережений.)

В апреле FDIC объявил, что больше не будет требовать от финансовых учреждений устанавливать лимит в шесть снятий в месяц. Однако вам нужно будет узнать в своем финансовом учреждении, подняло ли оно свой лимит или может ли оно взимать с вас комиссию за более шести снятий средств в месяц.

Если вы ищете сопоставимый вариант сбережений, то в счетах для управления денежными средствами нет лимитов на снятие средств.Посмотрите некоторые из любимых учетных записей NerdWallet для управления денежными средствами.

Как выбрать лучшие текущие и сберегательные счета

Ищите счета с высокими процентными ставками и низкими комиссиями за обслуживание. Если вы платите ежемесячную плату за обслуживание текущего или сберегательного счета, вы можете потерять деньги, поэтому по возможности избегайте платы за обслуживание. Есть много счетов, которые предлагают бесплатную проверку и сбережения, а некоторые из них также имеют конкурентоспособные ставки.

Значение высоких APY для сберегательных счетов

Среднее значение APY для текущих процентных счетов равно 0.03% APY, в то время как средний APY сберегательного счета составляет всего 0,06%. Однако у некоторых банков и кредитных союзов есть сберегательные счета, на которых зарабатывают более чем в 20 раз больше среднего.

Когда вы кладете деньги на счет с процентами выше среднего, вы можете со временем увеличивать свой баланс быстрее, без дополнительных усилий.

Допустим, вы вносите 5000 долларов на счет, который приносит 0,10% годовых. Через год эти деньги приносят около 5 долларов. Но если вы внесете наличные на счет, который приносит 1,00% годовых, у вас будет около 50 долларов за тот же период.

На лучших сберегательных счетах процентная ставка составляет около 1,00% годовых.

Обычный сберегательный счет — не единственный способ заработать больше процентов. Если вы не планируете снимать деньги в течение нескольких месяцев или у вас есть крупная сумма на депозите, скажем, 10 000 долларов или более, вы можете рассмотреть другие варианты сбережений. Узнайте больше о типах сберегательных счетов здесь.

Депозитные сертификаты обычно предлагают более выгодные ставки, но требуют, чтобы вы вносили деньги на определенный срок.И, в отличие от вложений, заработок гарантирован. Посмотрите некоторые из лучших ставок на компакт-диски.

Сколько процентов могут заработать ваши сбережения

Установлены ли процентные ставки по сберегательным и текущим счетам?

Могу ли я потерять свои деньги на текущем или сберегательном счете в случае банкротства банка?

Депозитные счета в большинстве банков и кредитных союзов застрахованы на федеральном уровне на сумму до 250 000 долларов на вкладчика. Если счет открыт в банке, средства будут застрахованы Федеральной корпорацией страхования депозитов., в то время как кредитные союзы застрахованы на федеральном уровне через Национальную администрацию кредитных союзов. Если банк или кредитный союз прекратят свою деятельность, вы не потеряете свой депозит в пределах страховой суммы.

»Хотите узнать больше о том, как защищены ваши средства? Узнайте, как работают страховые программы FDIC и NCUA

Чековые и сберегательные счета в одном банке

Преимущества: наличие обоих счетов в одном банке или кредитном союзе может упростить управление вашими деньгами и переводы между счетами, как правило, в течение нескольких минут .Некоторые банки также отказываются от ежемесячной платы, если вы связываете чек и сбережения. Мы также проанализировали финансовые учреждения на предмет тех, у кого есть текущие и сберегательные счета, которые имеют хорошие оценки. Ознакомьтесь с нашим обзором лучших банков и кредитных союзов для проверки и сбережений.

«Объединение их делает вещи простыми и удобными, но вы не можете найти лучшие чеки и сбережения в одном и том же банке».

Обратная сторона: вы не можете найти лучшие текущие и лучшие сберегательные счета в одном и том же месте. Например, банки с одними из самых высоких показателей сбережений не всегда предлагают чеки.

Если вы готовы максимизировать сбережения, но не хотите менять свои текущие счета, подумайте об открытии высокодоходного сберегательного счета в другом банке. Просто убедитесь, что у вас достаточно денег в обоих банках, чтобы избежать комиссий.

Разница между текущим и сберегательным счетами

Текущий счет и Сберегательный счет отличаются друг от друга, разница между текущим и сберегательным счетами подробно описана в этой статье. Основным источником средств для банков являются депозиты клиентов.Банки ссужают деньги, полученные от населения, нуждающимся под проценты. Прежде чем узнать о депозитных счетах, предлагаемых банками, мы должны знать о различных типах вкладов, а именно:

ДЕПОЗИТЫ ДО СПРОСАДепозиты до востребования — это депозиты, которые подлежат выплате по требованию вкладчика. Это депозиты до востребования, не имеющие фиксированного срока до погашения.

ВРЕМЕННЫЕ ДЕПОЗИТЫСрочные депозиты — это депозиты, которые не подлежат выплате по требованию и имеют фиксированный срок до погашения.

На основе этих двух типов вкладов депозитные счета подразделяются на три различных типа, а именно:

1. Расчетный счет

2. Сберегательный счет

3. Счет срочных вкладов.

полностью подпадают под категорию депозитов до востребования, а депозиты на текущем счете подлежат оплате по требованию и не имеют срока погашения. Эти текущие счета используются деловыми людьми, потому что текущие счета не имеют ограничений на снятие средств и очень минимальных ограничений на снятие средств через банкоматы.

СБЕРЕГАЮЩИЙ СЧЕТ Сберегательный счет— это счет, который относится как к депозитам до востребования, так и к категории срочных вкладов. Депозиты на Сберегательном счете подвержены множеству ограничений, связанных с снятием средств. Сумму на сберегательном счете интересует банк. Сберегательные счета в основном предназначены для большого сегмента мелких вкладчиков.

Разница между текущим и сберегательным счетами| ТЕКУЩИЙ СЧЕТ | СБЕРЕГАТЕЛЬНЫЙ СЧЕТ |

|---|---|

| Текущий счет — это форма вкладов до востребования, и банкир обязан погасить сумму на счете по требованию клиента. | Сберегательный счет — это форма как депозита до востребования, так и срочного депозита, поскольку сумма выплачивается по требованию, а также банкир выплачивает проценты на сумму на счете. |

| Текущие счета открывают богатые люди, коммерческие фирмы, трастовые общества и т. Д. | Сберегательные счетаиспользуются мелкими вкладчиками i.е. лица, имеющие нормальный доход и не совершающие крупных транзакций. |

| Депозиты на текущем счете являются беспроцентными, т.е. банкир не выплачивает проценты на сумму на счете. | Депозиты на сберегательном счетеприносят проценты в соответствии с правилами RBI на остаток, оставшийся на счете клиента. |

| Стоимость обслуживания текущего счета высока для банков, и они настаивают на поддержании минимального остатка на балансе для покрытия расходов. | Стоимость обслуживания сберегательного счета невысока по сравнению с текущим счетом, потому что здесь нет больших транзакций. |

| Ограничений на снятие с текущего счета очень мало или совсем нет. | Существует множество ограничений на снятие средств со сберегательного счета. |

| Основная цель текущего счета — предоставить клиенту удобные и более ликвидные средства. | Основная цель сберегательного счета — стимулировать сбережения населения, обеспечивая удобство и в то же время предлагая проценты по вкладам. |

Высшее руководство банка принимает решения и формулирует политику, относящуюся к типам вкладов, процентным ставкам, операционным комиссиям, схемам, которые необходимо внедрить, и т. Д.в зависимости от меняющейся экономической и технологической среды.

Дополнительные ресурсы по теме

Разница между простым и сложным процентами

Разница между бухгалтерским учетом и бухгалтерским учетом

Контрольный счет

и сберегательный счет — разница и сравнение

Комиссия за счет

Многие банки требуют, чтобы держатели текущих счетов соответствовали некоторым критериям; например, чтобы настроить прямой перевод зарплаты на текущий счет, владелец счета обычно должен поддерживать минимальный баланс или совершать минимальное количество транзакций каждый месяц.Когда эти критерии не соблюдаются, банки часто взимают с пользователей ежемесячную плату за обслуживание. Банки также могут взимать плату за использование банкоматов, плату за овердрафт, плату за защиту от овердрафта, чтобы избежать платы за овердрафт, а также сборы за онлайн-доступ и оплату счетов. Они различаются в зависимости от банка, при этом некоторые банки и кредитные союзы, такие как Ally, взимают очень небольшую комиссию.

Большинство сберегательных счетов являются бесплатными, если владельцы не превышают лимиты на снятие средств. Однако некоторые банки, такие как Bank of America, требуют от владельцев счетов поддерживать минимальный дневной баланс или ежемесячно переводить определенное количество денег на сберегательный счет, чтобы избежать платы за обслуживание счета.

В этом коротком видеоролике объясняются различия между сберегательными и текущими счетами:

Процентные ставки

Чековые счета обычно приносят мало процентов или вообще не приносят никаких процентов, в зависимости от банка. На сберегательных счетах всегда начисляются проценты. Процентная ставка зависит от банка, типа сберегательного счета (например, см. Денежный рынок против сберегательного счета) и внесенной суммы, но всегда выше, чем процентная ставка по текущим счетам.

По состоянию на май 2016 года самая высокая процентная ставка по сберегательным счетам (в США) составляет около 1%. [1] Онлайн-банки, такие как Ally и EverBank — те, у кого нет традиционных коммерческих предприятий — часто предлагают более прибыльные счета, чем традиционные банки, но некоторые кредитные союзы могут быть столь же хорошими, если не лучше.

Билл Pay

С текущим счетом возможны несколько других онлайн-транзакций. Например, с помощью онлайн-банкинга владелец учетной записи может настроить автоматическую оплату счетов для регулярных платежей, таких как аренда, счета за воду / электричество и т. Д., и даже делать разовые платежи.

Такие транзакции обычно невозможны со сберегательным счетом, хотя можно переводить деньги со своего сберегательного счета на текущий счет.

Дебетовые карты

Текущие счета часто поставляются с дебетовыми картами, которые позволяют снимать деньги в банкомате и оплачивать товары в магазинах. Дебетовые карты позволяют пользователям тратить только те деньги, которые доступны в учетной записи.

Сберегательные счета обычно не поставляются с дебетовыми картами, поэтому снятие средств необходимо либо переводить на подключенный текущий счет онлайн, запрашивать по телефону, либо делать лично в банке.

Ограничения

Нет ограничений на количество транзакций (снятие средств и депозитов), которые могут быть произведены на текущий счет или с текущего счета.

Сберегательные счета предназначены для нерегулярного использования, поэтому обычно у них есть ограничения на то, как часто можно снимать деньги. Обычно лимит составляет от трех до шести снятий средств в месяц, включая электронные переводы и автоматические платежи. Количество вкладов, которые можно сделать на сберегательный счет, не ограничено.

Использование

Текущий счет обычно используется для регулярных расходов и покупок, таких как оплата счетов, покупка продуктов и т. Д.Хотя можно снять деньги со сберегательного счета в банкомате, по умолчанию банкоматы снимают наличные с текущего счета.

Сберегательный счет, как следует из названия, используется для хранения денег в течение более длительного периода времени. Идея состоит в том, чтобы позволить этим деньгам накапливаться и не использовать их, если только не возникнет чрезвычайная ситуация или пока не придет время платить за обучение в колледже или покупать важный предмет, например дом или машину.