Таблица соответствия ОКОФ старых и новых – переходные ключи

Новый Общероссийский классификатор основных фондов ОКОФ2 ОК 013-2014 (СНС 2008) существенно отличается от старого(Общероссийский классификатор основных фондов ОКОФ ОК 013-94) по цифрам.

Классификатор ОКОФ ОК 013-94 утрачивает силу с 1 января 2017 года. Актуален для 2019 и 2020 годов.

Коды Общероссийского классификатора видов экономической деятельности указывают только для доходов. При расходах организации и выполнении работ внутри самой организации ОКВЭД не нужен. Например, во многих организациях есть бухгалтер, при этом, им конечно не нужно указывать код бухучета. Тоже самое касается аренды помещений, закупки товара и пр.

100 000 000 МАТЕРИАЛЬНЫЕ ФОНДЫ

Отсутствует.В ОКОФ ОК 013-2014 (СНС 2008) деление на материальные и нематериальные фонды не предусмотрено

110 000 000 ЗДАНИЯ (КРОМЕ ЖИЛЫХ)

210.00.00.00.000 ЗДАНИЯ (КРОМЕ ЖИЛЫХ)

120 000 000 СООРУЖЕНИЯ

130 000 000 ЖИЛИЩА

140 000 000 МАШИНЫ И ОБОРУДОВАНИЕ

00.00.00.000 МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ

00.00.00.000 МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ150 000 000 СРЕДСТВА ТРАНСПОРТНЫЕ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

160 000 000 ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ

Устанавливается соответствие для входящих в нее позиций

170 000 000 СКОТ РАБОЧИЙ, ПРОДУКТИВНЫЙ И ПЛЕМЕННОЙ (КРОМЕ МОЛОДНЯКА И СКОТА ДЛЯ УБОЯ)

Устанавливается соответствие для входящих в нее позиций

180 000 000 НАСАЖДЕНИЯ МНОГОЛЕТНИЕ

190 000 000 МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ, НЕ ВКЛЮЧЕННЫЕ В ДРУГИЕ ГРУППИРОВКИ

Устанавливается соответствие для входящих в нее позиций

200 000 000 НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Отсутствует. В ОКОФ ОК 013-2014 (СНС 2008) деление на материальные и нематериальные фонды не предусмотрено

210 000 000 ГЕОЛОГО-РАЗВЕДОЧНЫЕ РАБОТЫ

Устанавливается соответствие для входящих в нее позиций

220 000 000 КОМПЬЮТЕРНОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

Устанавливается соответствие для входящих в нее позиций

230 000 000 ОРИГИНАЛЬНЫЕ ПРОИЗВЕДЕНИЯ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА

740. 00.00.00 ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА

00.00.00 ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА

240 000 000 НАУКОЕМКИЕ ПРОМЫШЛЕННЫЕ ТЕХНОЛОГИИ

Устанавливается соответствие для входящих в нее позиций

250 000 000 НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ ПРОЧИЕ

Устанавливается соответствие для входящих в нее позиций

Прямые и обратные переходные ключи ОКОФ. Конвектор из ОКОФ в ОКОФ 2.

Прямые переходные ключи

В прямом переходном ключе каждой позиции ОКОФ ОК 013-94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-2014 (СНС 2008). В новом ОКОФ деление на материальные и нематериальные фонды не предусмотрено, поэтому для кодов 100000000 (Материальные фонды) и 200000000 (Нематериальные основные фонды) старой версии ОКОФ переходные ключи не предусмотрены.

Старый ОКОФ новый ОКОФ

Обратные переходные ключи

Новый ОКОФ старый ОКОФ

Назначение ключей

Для перехода со старого ОК 013-94 на новый ОК 013-2014 приказом Росстандарта от 21. 04.2016 №458 утверждены переходные ключи.

04.2016 №458 утверждены переходные ключи.

Переходный ключ между Общероссийским классификатором основных фондов ОКОФ ОК 013-94 и Общероссийским классификатором основных фондов ОКОФ ОК 013-2014 (СНС 2008) разработан ФГУП «СТАНДАРТИНФОРМ» в соответствии с Протоколом заседания Подкомиссии по систематизации и кодированию технико-экономической и социальной информации в социально-экономической области Правительственной комиссии по использованию информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) (Том 1 приказа) и обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94 (Том 2 приказа). Прямые и обратные переходные ключи представлены в тексте приказа в виде таблицы. Так как таблица имеет большой размер, мы не стали публиковать её на этой странице (можно получить таблицу целиком в разделе сайта «Скачать»). Для быстрого поиска ключа (конвертирования старого кода в новый и наоборот) предлагаем воскользоваться формой поиска.

С 01 января 2017 года будет применяться новый ОКОФ (общероссийский классификатор основных фондов) и обновленная налоговая классификация основных средств по амортизационным группам. Изменится подход к определению сроков полезного использования в бухгалтерском учете.

В новом ОКОФ основные средства сгруппированы по-иному и по содержанию лучше, так как исключили около 500 позиций, которые раньше относились к ОС. Теперь они будут относиться к материалам.

Основная проблема при переходе на новый ОКОФ связана с тем, что предусмотрены новые коды основных средств. В инвентарных карточках бухгалтеру необходимо вручную перекодировать все основные средства на новые коды. Для того чтобы это сделать нужно воспользоваться приказом Росстандарта от 21.04.2016 № 458. Этот приказ содержит прямой и обратный ключи между старым и новым ОКОФ.

Как перевести старые коды на новый ОКОФ с 2017 года мы рассмотрим в этой пошаговой инструкции.

Инструкция по переходу на новый ОКОФ и обновленную налоговую классификацию ОС по амортизационным группам

Принятые обозначения:

Шаг 1.

Определить старый код по ОКОФ, действующий до 01.01.2017 года

Определить старый код по ОКОФ, действующий до 01.01.2017 годаПроверить верно ли был определен код по ОКОФ ОК 013-94, действующему до 01.01.2017 года.

Шаг 2. Определить новый код по ОКОФ ОК 013-2014 (СНС 2008), действующему с 01.01.2017 года

Подходы к систематизации и группировке основных фондов в старом и новом ОКОФ различаются. Ввиду этого, а также объемности документов, самостоятельный поиск соответствий крайне затруднителен.

Следует воспользоваться прямыми переходными ключами из Приказа Росстандарта от 21.04.2016 № 458.

Прямой переходный ключ от старого ОКОФ к новому ОКОФ представлен в Приказе № 458 в виде таблицы, в которой приведены коды и наименования позиций старого ОКОФ и нового ОКОФ в их соответствии.

В переходном ключе каждой позиции старого ОКОФ устанавливается соответствие одной или нескольким позициям нового ОКОФ.

Как пользоваться Приказом № 458 в сложных случаях

1. При установлении соответствия между группировочными позициями старого ОКОФ и нового ОКОФ, оно устанавливается для входящих в них позиций и для нового ОКОФ в графе «Наименование позиции» приведена запись «Устанавливается соответствие для входящих в нее позиций».

Такая запись означает, что группировочный код старого ОКОФ может не быть сопоставлен аналогичному группировочному коду в новом ОКОФ, но для каждого видового кода из старого ОКОФ можно установить соответствие в новом ОКОФ с помощью таблицы прямых переходных ключей из Приказа № 458.

2. Позициям старого ОКОФ, наименования которых содержат конкретные виды основных фондов, отсутствующие в новом ОКОФ, устанавливается соответствие в новом ОКОФ, исходя из объема понятий соответствующих позиций. Это выражается в том, что позиции, ранее имевшие разные коды, в новом ОКОФ объединяются под одним кодом.

В новом ОКОФ классификация объектов зачастую более укрупненная (несколько кодов старого ОКОФ заменены одним кодом нового ОКОФ).

3. По ряду позиций старого ОКОФ (около 500 позиций), которые в соответствии с новым определением основных фондов, приведенным в новом ОКОФ, не являются основными фондами, в графе «Наименование позиции» согласно новому ОКОФ в таблице переходных ключей указано: «Не являются основными фондами». Это означает, что соответствие с такими позициями не устанавливается и новые объекты таких типов, вводимые в эксплуатацию, начиная с 01.01.2017, не классифицируются как объекты основных средств.

Это означает, что соответствие с такими позициями не устанавливается и новые объекты таких типов, вводимые в эксплуатацию, начиная с 01.01.2017, не классифицируются как объекты основных средств.

В новом ОКОФ определено, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

4. Если объект не вполне отвечает этому определению, то организация может принять решение об учете его в составе МПЗ (подробнее см. Приказ Минфина РФ от 26.12.2002 № 135н (ред. от 24.12.2010).

В отношении видов объектов, по которым организацией должно быть принято решение об отнесении или не отнесении их в состав основных фондов исходя из определения основных фондов в новом ОКОФ, в таблице переходных ключей в графе «Наименование позиции» согласно нового ОКОФ стоит запись «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) – выбрать из …» и указан группировочный код, из кодов, входящих в который, следует делать выбор, если организация все же принимает решение считать объект объектом основных фондов.

Шаг 3. В инвентарную карточку объекта основных средств внести новый код по ОКОФ, пометив, что он применяется с 01.01.2017

В случае, если новый ОКОФ не относит объект к основным фондам или организацией в описанных выше случаях принято решение об отнесении объектов в состав МПЗ, то это будет относиться только к объектам, вводимым в эксплуатацию начиная с 01.01.2017 г. Перевод основных средств, ранее введенных в эксплуатацию, в состав МПЗ не предусмотрен, если только отнесение объекта к ОС не было ошибочным на момент его ввода в эксплуатацию.

Таким образом в отношении эксплуатируемых на 01.01.2017 г. объектов производится замена только кодов в инвентарных карточках, но не переквалификация объектов в МПЗ.

Если по новым правилам объект не классифицируется как основное средство, но он был правомерно отнесен в состав ОС до 01.01.2017, в инвентарной карточке целесообразно пометить, что новый код ОКОФ объекту не сопоставляется.

Шаг 4. Определить место объекта основных средств в новой налоговой классификации основных средств по амортизационным группам

Внимание! Данный шаг осуществляется ТОЛЬКО в отношении объектов, вводимых в эксплуатацию начиная с 01.

Даже если будет выявлено, что амортизационная группа, к которой отнесен объект основных средств, изменена по сравнению со старой налоговой классификацией, то это не приводит к переводу объекта в эту группу, пересмотру первоначального или остаточного срока полезного использования, если объект был введен в эксплуатацию до 01.01.2017 года.

Это объясняется тем, что в силу п. 1 ст. 258 НК РФ имущество распределяется по амортизационным группам и срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

При отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации.

Подход к определению амортизационной группы в сложных случаях

1. Если код, соответствующий виду основных средств, в налоговой классификации отсутствует, то следует искать подходящий группировочный код любого более высокого уровня, учитывая, что в новом ОКОФ принята следующая структура кода:

Первые три знака соответствуют коду вида основных фондов из ОКОФ, приведенному в таблице:

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

В ОКДП2 код построен следующим образом:

То есть, например, в ОКОФ у объектов одного вида, но разных подкатегорий совпадают первые 9 цифр кода.

При отыскании объекта в налоговой классификации следует подниматься вверх по дереву кодов до момента пока не будет обнаружен нужный группировочный код.

2. Если код по ОКОФ относится к нескольким амортизационным группам, то следует проанализировать по какому принципу распределяются объекты, в том числе, следует ориентироваться на примечания, приводимые построчно в налоговой классификации.

3. Не следует пытаться искать объекты, аналогичные прежним. Степень детализации объектов классифицирования в новом и старом ОКОФ различны. В новом ОКОФ группировка объектов, преимущественно, укрупнена. Как следствие, это привело к «перетасовке» объектов и по амортизационным группам.

4. В особо сложных случаях, если отыскание объекта в новой налоговой классификации не представляется возможным, то следует действовать по аналогии с ранее применявшейся классификацией и руководствоваться логикой. Решение организации по выбору подхода к классификации таких объектов по амортизационным группам должно быть обосновано и закреплено в учетной политике для целей налогообложения.

Решение организации по выбору подхода к классификации таких объектов по амортизационным группам должно быть обосновано и закреплено в учетной политике для целей налогообложения.

Определение нового ОКОФ и налоговой классификации по амортизационным группам для основного средства зачастую вызывает трудности и требует большого количества времени.

Мы приглашаем Вас на семинар-практикум по переходу на новый классификатор «Опознай свои основные средства. Новый ОКОФ и обновлённая классификация ОС по амортизационным группам»

Данный семинар имеет исключительно практическое значение, где будут рассмотрены суть изменений, как соотнести новый код со старым и отыскать нужный код в новом ОКОФ, перегруппировка, перекодирование. Разбор на важных примерах.

Каким образом в информационную базу 1С 8.3 можно загрузить классификатор ОКОФ и ЕНАОФ рассмотрено в нашем видео уроке:

Поставьте вашу оценку этой статье:

Классификатор основных фондов ок 013 2014: код ОКОФ установка компрессорная

01. 10.2016. Тема статьи:

10.2016. Тема статьи:

Правительство утвердило новую Классификацию основных средств, по которой надо определять срок амортизации в налоговом учете

(постановление Правительства РФ от 7 июля 2016 г. № 640).

Изменения вступают в силу с 1 января 2017 года. Специалисты ФНС сообщают, что с 1 января 2017 года компании будут определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых в амортизационные группы. Поправки в действующую классификацию ОС были внесены постановлением Правительства РФ от 07.07.2016 № 640 и обусловлены переходом на новый классификатор ОКОФ (Общероссийский Классификатор Основных Фондов). Справка: Действуйщий ОКОФ — ОК 013-94.

Новый (с 01.01.2017) ОКОФ — ОК 013-2014 (СНС 2008). В ФНС отмечают, что поправки в «амортизационную» классификацию ОС изменили не только коды, но и состав ряда амортизационных групп. Вместе с тем, подобные изменения не обязывают пересчитывать норму амортизации, если по новой классификации основное средство оказалось в другой амортизационной группе, и у него изменился срок полезного использования. Для уже введенных объектов сроки остаются прежними. При этом по ОС, которые будут введены в эксплуатацию с 1 января 2017 года, необходимо будет ориентироваться уже на новые сроки службы, отмечается в информационном сообщении на сайте ФНС РФ. В сообщении также отмечается, что в инвентарных карточках ОС-6 можно не исправлять старые коды ОКОФ на новые.

Для уже введенных объектов сроки остаются прежними. При этом по ОС, которые будут введены в эксплуатацию с 1 января 2017 года, необходимо будет ориентироваться уже на новые сроки службы, отмечается в информационном сообщении на сайте ФНС РФ. В сообщении также отмечается, что в инвентарных карточках ОС-6 можно не исправлять старые коды ОКОФ на новые.

Как перейти со старых кодов на новые

РОССТАНДАРТ утвердил прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов (ОКОФ). Прямой переходный ключ — это таблица, в которой приведены коды и наименования позиций старого и нового классификаторов. При этом каждой позиции старого классификатора соответствует одна или несколько позиций нового классификатора. Обратный переходный ключ от нового классификатора к старому тоже представлен в виде таблицы. В ней приведены коды и наименования позиций нового и старого классификаторов. В переходном ключе каждой позиции нового классификатора устанавливается соответствие одной или нескольким позициям старого классификатора. В переходном ключе указано, какие коды действующего ОКОФ соответствуют кодам, которые будут применяться с 2017 года, а для каких новых кодов соответствий нет.

В переходном ключе указано, какие коды действующего ОКОФ соответствуют кодам, которые будут применяться с 2017 года, а для каких новых кодов соответствий нет.

Ссылки на документы ОКОФ:

1. Источник — КонсультантПлюс:

- ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ОСНОВНЫХ ФОНДОВ ОК 013-2014 (СНС 2008)

- Прямой

переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) - Обратный

переходный ключ от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94

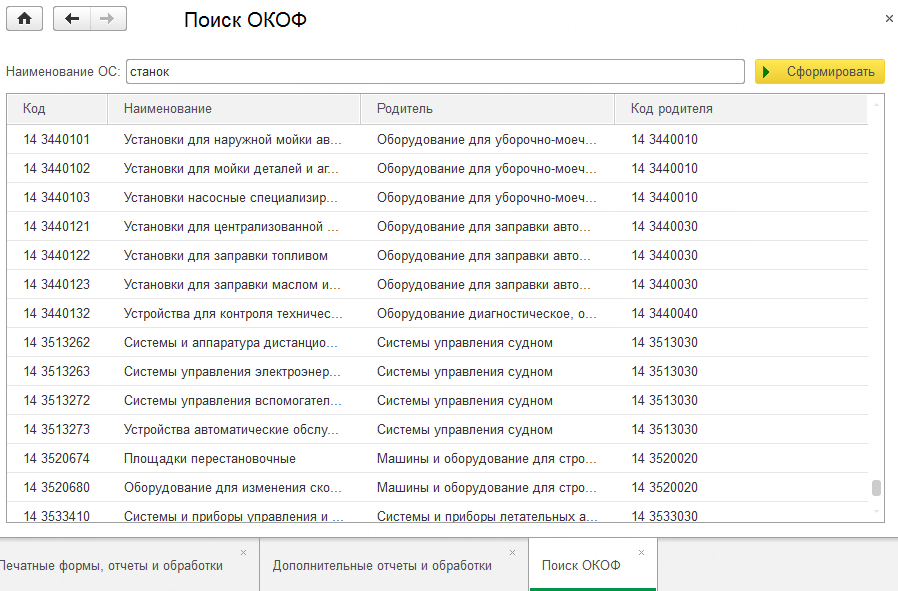

Поиск записи в ОКОФ по коду и наименованию (не менее 3-х символов):

Например: 100.00.10.11 или Дома щитовые

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.1 — Машины и оборудование общего назначения

- 330.

28.13 — Насосы и компрессоры прочие

28.13 — Насосы и компрессоры прочие

28.13 — Насосы и компрессоры прочие

28.13 — Насосы и компрессоры прочие330.28.13 — Насосы и компрессоры прочие

Классификатор: ОКОФ ОК 013-2014

Код: 330.28.13

Наименование: Насосы и компрессоры прочие

Дочерних элементов: 2

Амортизационных групп: 1

Прямых переходных ключей: 2

Подгруппировки

Группировка 330.28.13 в ОКОФ содержит 2 подгруппировки.

- 330.28.13.1 — Насосы для перекачки жидкостей; подъемники жидкостей

- 330.28.13.2 — Насосы воздушные или вакуумные; воздушные или прочие газовые компрессоры

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 330.28.13 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Третья группа | Машины и оборудование | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | — |

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 142912000 | Насосы и оборудование компрессорное | 330. 28.13 28.13 | Насосы и компрессоры прочие |

| 142912020 | Оборудование компрессорное и вакуумное | ||

Печатать

Добавить в «Нужное»

Актуально на: 20 июля 2020 г.

Приказом Росстандарта утвержден Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который действует с 01.01.2017. Он же действует и в 2020 году. Об этом ОКОФ расскажем в нашей консультации.

Классификатор ОКОФ

Действующий до 01.01.2017 ОКОФ ОК 013-94 вступил в силу еще 01.09.1998 (утв. Постановлением Госстандарта от 26.12.1994 № 359) и с точки зрения международной практики предложенная в нем классификация основных фондов уже устарела.

Справочник ОКОФ-2017 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв. Заместителем Председателя Правительства РФ 31. 07.2014 № 4970п-П10).

07.2014 № 4970п-П10).

Как нормативный документ в области стандартизации новый ОКОФ разработан на основе Системы национальных счетов (СНС 2008) ООН, Европейской комиссии, ОЭСР, МВФ и Группы Всемирного банка, а также Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

Изменение ОКОФ с 2017 года

Для перехода со старого ОК 013-94 на новый ОК 013-2014 приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между старой и новой редакциями классификатора.

Пример прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008):

| Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 11 0000000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) | 210. 00.00.00.000 00.00.00.000 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 11 0001110 | Здания производственные бытовые | 210.00.13.11.111 | Здания производственные бытовые |

| 11 0001160 | Здания производственных проходных | 210.00.12.10.790 | Здания проходных |

Пример обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94:

| Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) | Общероссийский классификатор основных фондов ОКОФ ОК 013-94 | ||

|---|---|---|---|

| Код | Наименование позиции | Код | Наименование позиции |

| 100.00.00.00 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ | 13 0000000 | ЖИЛИЩА |

| 100.00.10.12 | Домики садовые | 13 2022231 | Домики садовые |

| 100.00.20.10 | Здания жилые общего назначения | 13 4527610 | Здания жилые общего назначения |

ОКОФ-2017/2018/2019/2020 с расшифровкой и группой

В связи с введением новых кодов в Классификацию основных средств, включаемых в амортизационные группы, также внесены изменения, вступившие в силу с 01. 01.2017.

01.2017.

ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств.

С 01.01.2017 в графе «ОКОФ» Классификации указывается код в соответствии с изменением ОКОФ-2017.

В любом случае, изменения кодов ОКОФ не повлияли на порядок бухгалтерского и налогового учета (при ОСН, УСН) уже принятых к учету до 01.01.2017 основных средств. Новой Классификацией необходимо руководствоваться при принятии объектов к учету после даты перехода на ОК 013-2014.

Система классификации ОКОФ необходима для определения основного фонда предприятия. Она содержит коды материальных и нематериальных активов в международном формате, по которым можно оценить состав основного фонда.

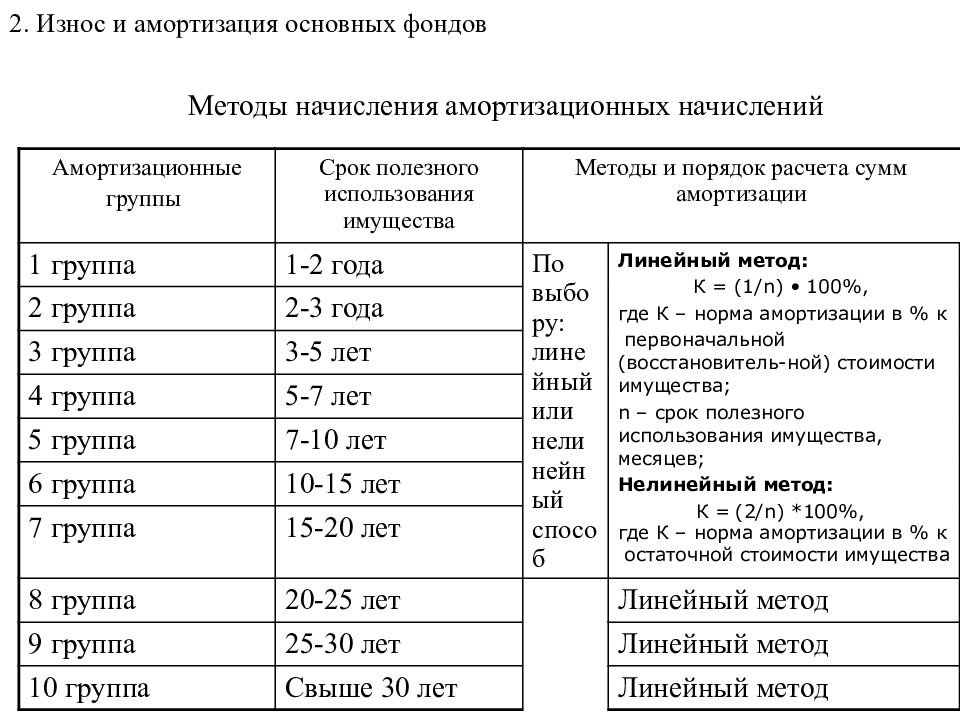

Для материальных активов, и, в частности, для технического оборудования, дополнительно вводится классификация по сроку полезного использования. По этому критерию все механизмы распределены по десяти амортизационным группам. В зависимости от того, в какую из амортизационных групп попало оборудование, вычисляется размер налога.

Что представляет ОКОФ для генераторных установок и как определяется амортизационная группа

ОКОФ дизельного генератора может определяться двумя способами:

- Отнесение к подклассу «Источники автономного электропитания» 14 3149000. Тогда ОКОФ для дизельного генератора будет 14 3149010 «Электростанции передвижные, бензоагрегаты, дизель-генераторы».

- Отнесение к подклассу «Двигатели внутреннего сгорания, с воспламенением от сжатия (дизели, дизель-генераторы)» 142911100. В этом случае ОКОФ выбирается из шести вариантов (последняя цифра кода от 1 до 6) в зависимости от диаметра цилиндров.

В спорных ситуациях, как в случае с дизельными генераторами, бухгалтер может самостоятельно выбирать подкласс.

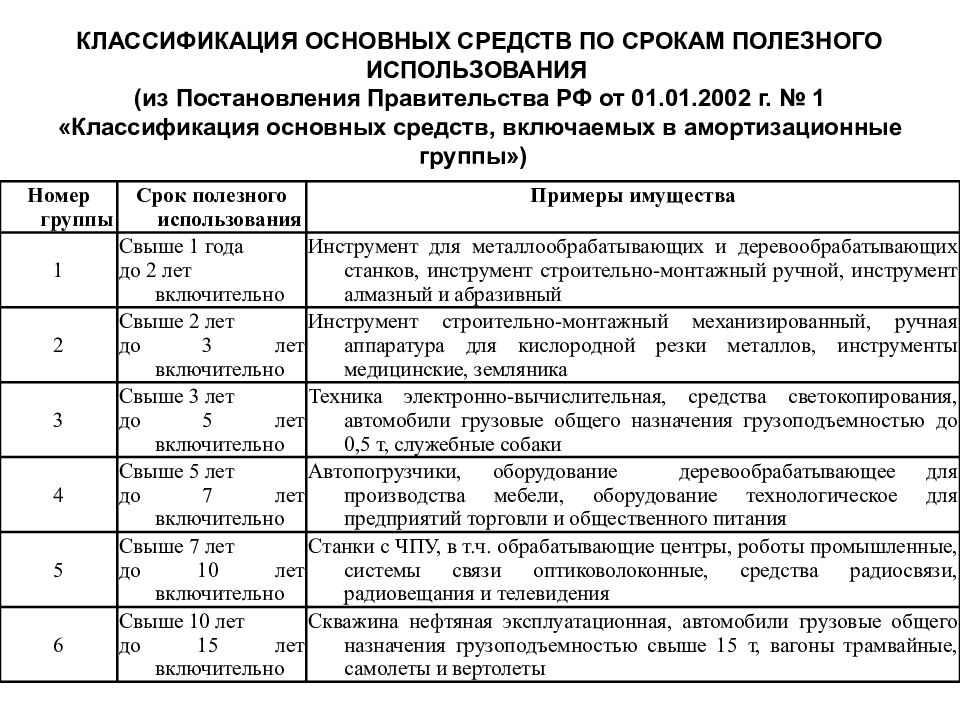

Амортизационная группа выбирается по нормативному документу «Классификация основных средств, включаемых в амортизационные группы» от 01.01.2002 N1. Нужно постоянно уточнять редакцию, поскольку документ часто обновляется.

На основании ОКОФ дизельного генератора группа определяется следующим образом:

- Находим ОКОФ генератора — для примера возьмем 14 3149010. Играй в игровые автоматы и выводи быстро деньги на casino x games . Новые бонусы от казино 2020 года. Фриспины. Код подкласса тогда будет 14 3149000.

- В классификаторе основных средств ищем подкласс 14 3149000 — он попал в 5 амортизационную группу за исключением генераторов с кодами 14 3149130 («Электростанции передвижные») и 14 3149140 («Электроагрегаты питания»). Соответственно, срок полезной эксплуатации такого оборудования составит от 7 до 10 лет.

Играй в игровые автоматы и выводи быстро деньги на casino x games . Новые бонусы от казино 2020 года. Фриспины. Код подкласса тогда будет 14 3149000.

Играй в игровые автоматы и выводи быстро деньги на casino x games . Новые бонусы от казино 2020 года. Фриспины. Код подкласса тогда будет 14 3149000.Интересные темы:

справочники по кодам, особенности перевода, нужно ли менять старые на новые в 2021 и 2021 годах

Когда предприятие закупает оборудование, бухгалтер ставит его на учет в качестве основного средства и определяет, какое время оно проработает с наибольшей эффективностью. Такие процедуры необходимы как в бухгалтерском, так и в налоговом учете. Установку сроков, амортизационную группу определяют с помощью общероссийского классификатора ОС.

Содержание статьи

Нововведения на 2018 год

Законодательные нормы и положения с завидной регулярностью подвергаются изменениям. Не прошли мимо нововведений и коды ОКОФ. Отчетность с 1.01.2017 будут принимать вышестоящие учреждения по новому классификатору, в нём стали другими значения амортизационных групп, они значимы для основных средств, начавших эксплуатационных период с этого года.

Не прошли мимо нововведений и коды ОКОФ. Отчетность с 1.01.2017 будут принимать вышестоящие учреждения по новому классификатору, в нём стали другими значения амортизационных групп, они значимы для основных средств, начавших эксплуатационных период с этого года.Финансовым руководителям нужно предусмотреть новые учетные сроки по ОС. В помощь им, для лучшей ориентировки, подготовлены табличные сравнения на соответствие с прежними и нововведенными кодовыми обозначениями, переходными ключами.

Специалисты в 2016 году брали за основу классификатор ОК 013-94, чтобы определить шифровку основных средств. С 2017 года допустимо применение справочника ОКОФ 013-2014 с обновленной классификацией ОС. На 2018 год изменений не произошло.

Эта документация предлагает узнать имущественный код, который поможет разобраться с амортизационной группой. При этом закупленное оборудование до 1.01.2017 не требует перемен сроков их эксплуатации, они остаются по старым параметрам.

Нормативные акты

Установка новых правовых положений, отмена старых относительно экономики, бухучета происходит после вступления в силу решений, исходящих от Постановлений различного уровня.

К примеру, утверждение старого классификатора произошло на основании Приказа за №359 от 26.12.94 г. Госстандарта РФ. Он же был отменен и принят новый, согласно Приказу №2018, выпущенного Росстандартом от 12.12.2014.

Вступление в силу данного Приказа произошло с 1.01.2017 г., вместе с внесенными изменениями, которые нужно скорректировать, на основании Правительственного Постановления №640 от 7.07.2016 г.

Минфин четко разъясняет, с какого периода следует использовать новую кодировку и почему принятые на баланс механизмы до 2017 года с их СПИ амортизационной группой остаются прежними, в своем Письме №03-03-06/1/66701, 14.11.2016.

Позиция чиновников основана на статье 258 НК РФ, правоустанавливающей решение компаний на увеличение эксплуатационных сроков любых объектов, отнесенных в раздел основных средств.Необходимо наличие следующих условий:- ввод предмета на баланс предприятия и начало отсчета его износа за период эффективной работы;

- проведение реконструкционных мероприятий;

- выполнение модернизационных манипуляций;

- исполнение технологических перевооружений.

После ремонта, замены изношенных деталей новыми оборудование становится вновь рабочим, повышается срок его эффективного использования. В законодательстве предусмотрены моменты, в которых увеличение СПИ механизмов ограничено сроками амортизации в разрезе той группы, куда они были включены до этого.

По мнению ведущих экономистов, изменить СПИ после того, как объект введен в эксплуатацию, переместить в другой амортизационный раздел – нельзя. Новая версия ОКОФ не служит причиной тому, чтобы объекты, учтенные ранее, добавили СПИ, а следовательно, уменьшился бы их износ.

В классификаторе в новой модификации изменена группа по основным фондам. Под эту категорию относят средства, которые используют длительный период. Если актив предназначен производить товар или оказывать услуги, он должен быть в употреблении не меньше 12 месяцев.

Данное определение исключило многие предметы, которые были в старом классификаторе как ОС. Для простоты использования и свободного перемещения из одного справочного комплекта в другой, был издан Приказ №458 от 21. 04.2016 г. Росстандартом с утверждением прямых и обратных переходных ключей.

04.2016 г. Росстандартом с утверждением прямых и обратных переходных ключей.

Сравнение в таблице

Бухгалтерам представлены таблицы, с помощью которых они сопоставляют закодированные цифровые значения в разных вариантах. Следует учесть, если актив не соответствует по новому положению ОС, то в графе будет стоять «не является основным фондом».

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| код | наименование | код | наименование |

| 110001000 | Нежилое строение | 210.00.11.10.910 | Нежилое здание |

| 110001130 | Гараж наземный или подземный | 210.00.11.10.450 | Гараж наземный |

| 210.00.11.10.470 | Гараж подземный | ||

| 110001140 | Склад производственный | 210.00.11.10.520 | Помещение для производственного склада |

| 110001090 | Прочие постройки | Определяется насколько соответствуют входящие позиции | |

Так выглядит сличительный фрагмент таблицы старого и нового вариантов ОКОФ. Между ними наблюдается значительная разница.

Между ними наблюдается значительная разница.

Особенности перевода

Чтобы в совершенстве пользоваться другой по форме документацией, следует:

- приобрести классификатор ОКОФ ОК 013-2014;

- найти по определению предмет;

- когда наименование не совпадает с точным названием учтенного средства, находят раздел, в котором расположены подобные материалы с кодовым обозначением;

- с наличием кода, который расположен в графе слева, легко отыщется имущество в классификаторе;

- определяют группу амортизации, к которой принадлежит ОС;

- устанавливают период износа или срок полезной эксплуатации.

Переход на новый классификатор имеет следующие особенности:

- учтенные ОС до 31.12.2016 не нужно трогать и применять к ним новую нумерацию, хотя она не помешает, если всю бухгалтерию переведут на другие коды;

- срок полезного использования определяют один раз с момента ввода в работу материального инструмента;

- пересмотреть период эффективного использования средства можно в случае его обновления;

- первичные документы не нужно менять, следует оставить старые обозначения;

- переход на новый код выполняется с применением переходных ключей.

Следует учитывать построение новых значений из:

- класса;

- подкласса;

- группы;

- подгруппы;

- вида;

- категории;

- подкатегории.

Следовательно, поиск предмета в новом обозначении происходит с переходом по ступеням вверх до момента обнаружения нужного группировочного кода. Он может быть расположен в составе из нескольких амортизационных групп, тогда следует сделать анализ принципа распределения объектов, обратить внимание на наличие примечаний в строках.

Не нужно организовать поиск по аналогии прежнего определения. Детализация имущества произведена по разным принципам, в новом варианте она представлена в укрупненном виде, произошла объектная перетасовка и в амортизационных группах.

Финансисты разрабатывали новый документ, чтобы разрешить задачи:

- перейти на классификатор, принятый в международной практике;

- оценить объём, состав и состояние ОС;

- реализовать учетные функции основных фондов;

- рассчитать экономические показатели.

Когда представлен особый трудный случай, следует придерживаться логического подхода, к которому прикреплена учетная политика предприятия. Но решение руководства в выборе классификации обязательно должно быть обоснованным и соответствовать цели правильного налогообложения.

Итоги работы «горячей линии» по переходу на ОКОФ ОК 013-2014

Стандартинформ по поручению Росстандарта открыл 21 апреля текущего года «горячую линию», по вопросам утверждения прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Горячая линия открыта в связи с обязательным переходом промышленных предприятий при учете основных средств на ОК 013-2014 (СНС 2008) с первого января 2017 года.

Отличительной особенностью ОКОФ ОК 013-2014 (СНС 2008) является то, что в него включены только объекты, относящиеся к основным фондам в соответствии с СНС 2008 и их определением — произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Ежедневные обращения в Стандартинформ с вопросами об отнесении объектов к амортизационным группам, об определении кода, о детализации позиций классификатора, об установлении соответствия между позициями в Прямом переходном ключе и т.д. начали поступать с мая этого года.

Количество звонков и официальных письменных обращений на «горячую линию» на сегодняшний день достигло почти тысячи вопросов, на все из которых специалисты Стандартинформа предоставили исчерпывающие ответы.

Справочно:

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) разработан в соответствии с пунктом 2.19 Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденного заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. № 4970п-П10.

Пунктом 2. 19 указанного Плана мероприятий предусмотрена разработка новой редакции ОКОФ на основе результатов сравнительного анализа классификации нефинансовых активов в бухгалтерском учете Российской Федерации и в Системе национальных счетов Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка 2008 (СНС 2008).

19 указанного Плана мероприятий предусмотрена разработка новой редакции ОКОФ на основе результатов сравнительного анализа классификации нефинансовых активов в бухгалтерском учете Российской Федерации и в Системе национальных счетов Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка 2008 (СНС 2008).

В ОКОФ ОК 013-2014 (СНС 2008) принята структура кода, при которой первые три знака соответствуют коду вида основных фондов, гармонизированного с СНС 2008, последующие знаки соответствуют кодам из ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

ОКОФ ОК 013-2014 (СНС 2008) принят и введен в действие приказом Росстандарта от12 декабря 2014 г. № 2018-ст.

Для обеспечения перехода на ОКОФ ОК 013-2014 (СНС 2008) установлен переходный период до 1 января 2017 года.

Действующий Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 разработан на основе Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30 марта 2001 г. № 26н (зарегистрировано в Минюсте России 28 апреля 2001 г. № 2689).

В ПБУ 6/01 устанавливаются условия отнесения активов к основным средствам, в частности, предусматривающим срок их использования хозяйствующими субъектами в течение длительного времени свыше 12 месяцев.

Кроме того, в ПБУ 6/01 приведены объекты, относящиеся к основным средствам, включая здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и прочие соответствующие объекты.

Для обеспечения перехода на новую редакцию ОКОФ ОК 013-2014 (СНС 2008) Протоколом заседания Подкомиссии по систематизации и кодированию технико-экономической и социальной информации в социально-экономической области Правительственной комиссии по использованию информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности была предусмотрена разработка Переходного ключа между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014 (СНС 2008).

В переходном ключе каждой позиции ОКОФ ОК 013-94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-2014 (СНС 2008).

Переходный ключ от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94 представлен в виде таблицы, в которой приведены коды и наименования позиций ОКОФ ОК 013-2014 (СНС 2008) и ОКОФ ОК 013-94.

В переходном ключе каждой позиции ОКОФ ОК 013-2014 (СНС 2008) устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-94.

Переходные ключи утверждены приказом Росстандарта от 21 апреля 2016 г. № 458, которым также предусмотрено совместно с ФГУП «Стандартинформ» организовать на период до 1 января 2017 г. «Горячую линию» для консультирования заинтересованных лиц по вопросам перехода на новую редакцию ОКОФ ОК 013-2014 (СНС 2008).

Новые классификаторы основных средств: ОКОФ и амортизационные группы.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

ОКОФ 2017 и амортизационные группы с расшифровкой.

Порядок определения амортизации и отнесения основных средств будет осуществляться по новому классификатору ОКОФ с 2017 года. Соответствующие изменения регламентирует Постановление за № 640 от 7 июл. 2016 г. Поменяются существующие правила распределения по группам, а значит по сроку использования имущества предприятий. Для облегчения перехода бизнеса на планируемые коды Росстандартом разработана сопоставительная таблица.

Новый ОКОФ с 2017 года

Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г.), неоднократно корректировалась и давно устарела. Предложения поменять порядок звучали давно, но нормативные поправки полностью подготовлены только сейчас. Цель изменений – это координирование реалий мировой экономики, российской и законодательных понятий.

Новый справочник ОКОФ с 2017 года разработан согласно СНС 2008 (Система национальных счетов) ООН, ЕК, Международного ВФ, а также ОКПД2. Предполагается, что внедрение кодов обеспечит переход хозяйствующих субъектов на международные стандарты. Следует иметь в виду, что государственные секторы должны использовать ОКОФ только в предусмотренных случаях, если исполнительные органы не устанавливают иные порядки.

Следует иметь в виду, что государственные секторы должны использовать ОКОФ только в предусмотренных случаях, если исполнительные органы не устанавливают иные порядки.

Что поменялось

Изменение ОКОФ с 2017 года коснулось структуры – с 9 знаков на 12. До 2017 г. вид кода был такой: Х.Х.ХХХХ.Х.ХХ, с 2017 г. – такой: ХХХ.ZZ.ZZ.ZZ.ZZZ. Рассмотрим на конкретном примере. Предположим, в организации числится легковой автомобиль. Его код в 2016 г. обозначается как 1.5.341.0.114, в 2017 г. значение такое – 310.29.10.20.000 с распределением по виду транспорта.

Перечень документов, которые не должны требовать госорганы

Группировка в новом ОКОФ предусматривает исключение около 500 наименований, перешедших в раздел «Материалы». Вводимый в действие порядок подразумевает обобщение объектов по их назначению в зависимости от деятельности предприятия. Если посмотреть на структуру, первые 3 цифры обозначают принадлежность к виду основных фондов, а следующие 9 – к ОКПД2 по КПЕС 2008.

Обратите внимание! Применять новые коды нужно в отношении основных средств, которые будут введены в эксплуатацию с 2017 года. Соответственно придется использовать новые амортизационные группы и сроки эксплуатации. По имуществу, принятому на учет до 2017 г., ничего менять не требуется.

ОКОФ 2017 и амортизационные группы с расшифровкой

Новый классификатор состоит из 7 основных групп. Каждая группа подразделяется на подвиды. Сравнительный анализ старого ОКОФ (ОК 013-94) и нового ОКОФ (СНС 2008) приведен в таблице ниже.

Таблица

Подробный классификатор ОКОФ 2017 с расшифровкой и группами, точными смотрите в справочнике.

Переход на новые ОКОФ с 2017 года

Ключи соответствия кодов для оптимизации предстоящего перехода утверждены Росстандартом ат 21 апр. 2016 г. Этот документ содержит прямые значения для сравнения старых и новых кодов (в томе 1), а также обратные – от новых к старым (в томе 2). Ключи собраны в удобные таблицы с наименованиями групп и подгрупп. Работая с информацией, нужно иметь в виду, что:

Работая с информацией, нужно иметь в виду, что:

- Для ключей прямого перехода установлено соответствие старого значения одному или же нескольким новым. При отсутствии подобных наименований в новом справочнике за верное принимается наиболее соответствующая позиция. Если же наименование более не относится к основным средствам, соответствие не обозначается.

- Для ключей обратного перехода установлено соответствие нового значения одному или же нескольким старым. Если соответствие не выявлено, этому делается обозначение.

Обратите внимание! Переходные ключи являются справочной информацией, для точного уточнения информации по новым кодам ОКОФ с 2017 года Росстандартом открыты горячие линии, номера которых выложены в доступе для широкого пользования.

Замещение на время больничного

Алгоритм действий:

- Уточнить правильность указания старого кода ОКОФ по правилам, действующим до 1 янв. 2017 г.

- Установить новый код ОКОФ по утвержденным Росстандартом таблицам соответствия с ключами прямого и обратного перехода (Приказ за № 458).

- Внести информацию в инвентарные карточки для учета основных средств с пометкой о применении с 1 янв. 2017 г. (при использовании типовых форм карточек, старые данные можно не исправлять, так как код ОКОФ не относится к обязательным реквизитам). Если имущество введено в действие ранее, делать переквалификацию не нужно, требуется только изменение кодовых значений. Если же по новому порядку имущество относится к МПЗ (материально-производственные запасы), его следует перевести. Это касается только тех объектов, которые поступили на предприятие с 2017 г., ранее введенные в эксплуатации основные средства относить в материалы не следует.

- Установить новую амортизационную группу для основного средства – касается имущества, поставленного на учет с 2017 года. Старым объектам менять срок полезного использования/службы не требуется. При отсутствии подходящего кода необходимо брать значение более высокого уровня.

Важно! В некоторых случаях налогоплательщикам затруднительно установить правильное значение по новому классификатору кодов.

В особо сложных ситуациях нужно действовать аналогично ранее применявшейся кодировке и руководствоваться логикой. При выборе способа классификации объектов основных средств методику необходимо закрепить во внутреннем ЛНА (локально-нормативный акт) – учетной политике в целях налогообложения. Приказ обязательно должен быть утвержден руководителем. Это позволит в дальнейшем обосновать расходы предприятия.

В особо сложных ситуациях нужно действовать аналогично ранее применявшейся кодировке и руководствоваться логикой. При выборе способа классификации объектов основных средств методику необходимо закрепить во внутреннем ЛНА (локально-нормативный акт) – учетной политике в целях налогообложения. Приказ обязательно должен быть утвержден руководителем. Это позволит в дальнейшем обосновать расходы предприятия.«1С:Бухгалтерия государственного учреждения 8»: применение нового ОКОФ (ОК 013-2014)

С 2017 года вступает в действие новый Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008).

Содержание

С 01.01.2017 отменяется Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 № 359 и вводится в действие Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), при-нятый и введенный в действие Приказом Росстандарта от 12. 12.2014 № 2018-ст (далее — новый ОКОФ). Приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 (далее — старый ОКОФ) и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

12.2014 № 2018-ст (далее — новый ОКОФ). Приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 (далее — старый ОКОФ) и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Постановлением Правительства РФ от 07.07.2016 № 640 внесены соответствующие изменения в Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Применение ОКОФ для классификации основных средств установлено Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н.

В связи с этим, начиная с версий 1. 0.42 редакции 1 (БГУ1) и 2.0.47 редакции 2 (БГУ2) соответственно, в поставке «1С:Бухгалтерии государственного учреждения 8» обновлен файл классификатора основных фондов okof.xml.

0.42 редакции 1 (БГУ1) и 2.0.47 редакции 2 (БГУ2) соответственно, в поставке «1С:Бухгалтерии государственного учреждения 8» обновлен файл классификатора основных фондов okof.xml.

Файл okof.xml содержит оба классификатора — ОК 013-94 и ОК 013-2014. При этом кодам ОК 013-2014 установлено соответствие амортизационным группам согласно постановлению Правительства РФ от 07.07.2016 № 640. После его загрузки в справочнике «ОКОФ» будут доступны оба классификатора.

С 01.01.2017 предполагается включать в поставку (файл okof.xml) только ОК 013-2014.

По разъяснениям методологов Департамента бюджетной методологии Минфина России (Письмо Минфина России от 27.12.2016 N 02-07-08_78243), у объектов, приобретенных до 01.01.2017, в связи с изменением ОКОФ амортизационные группы и срок полезного использования не меняются. Новые амортизационные группы применяются для ОС, приобретенных с 01.01.2017: «Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету с 1 января 2017 года, следует осуществлять в соответствии с группировкой, предусмотренной Общероссийским классификатором основных фондов ОКОФ ОК 013-2014 (СНС)) и сроками полезного использования, определенными положениями постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции постановления Правительства Российской Федерации от 7 июля 2016 г. N 640)».

N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции постановления Правительства Российской Федерации от 7 июля 2016 г. N 640)».

Аналогичная позиция у Департамента налоговой и таможенно-тарифной политики Минфина России (письмо Минфина России от 08.11.2016 № 03-03-РЗ/65124):

«Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Иных случаев изменения срока полезного использования объекта основных средств, ранее введенного в эксплуатацию (перевода из одной амортизационной группы в другую), положениями Кодекса не предусмотрено.

Учитывая изложенное, в отношении основных средств, введенных в эксплуатацию после 01.01.2017, следует применять Классификацию основных средств для определения срока полезного использования в редакции постановления Правительства Российской Федерации от 07.07.2016 № 640.

В отношении основных средств, введенных в эксплуатацию до 01.01.2017, применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.».

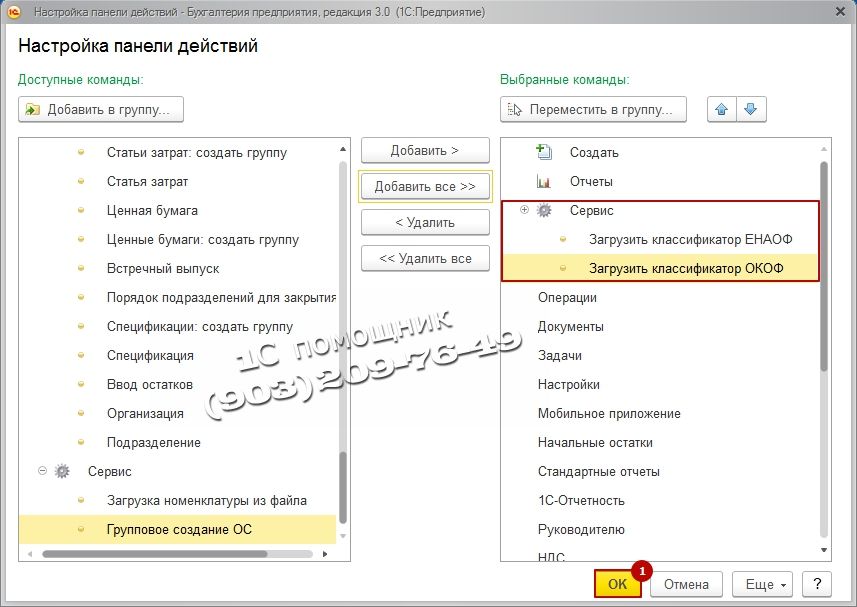

Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Внимание! Операция замены кодов ОКОФ в справочнике «Основные средства» необратима, перекодировка «в обратную сторону» не предусмотрена!

Перед проведением перекодировки сохраните архивную копию информационной базы.

Группировка основных средств в новом ОКОФ отличается от ОК 013-94.

Статистическая отчетность за 2016 год форма № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», утв. приказом Росстата от 15.06.2016 № 289, составляется по старому ОКОФ (ОК 013-94).

Не следует делать замену кодов ОКОФ в справочнике «Основные средства» до составления отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля).

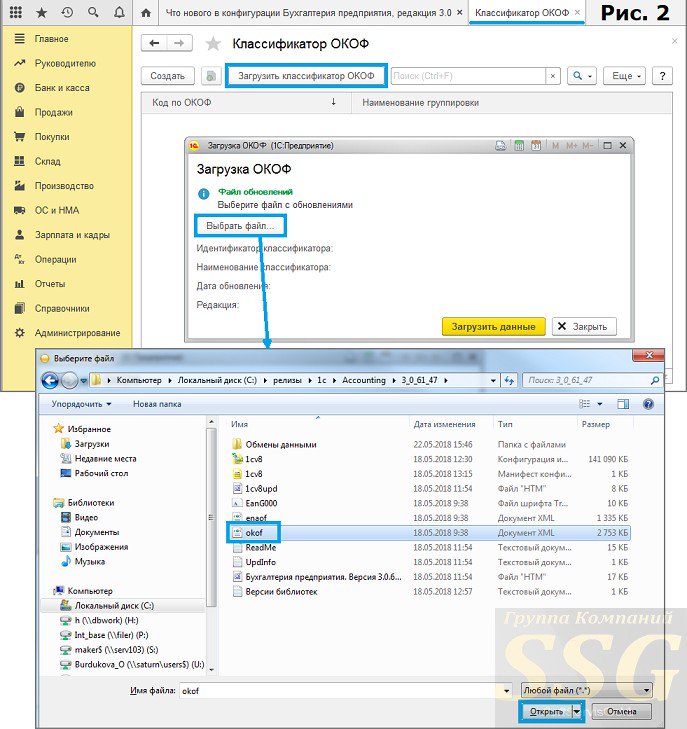

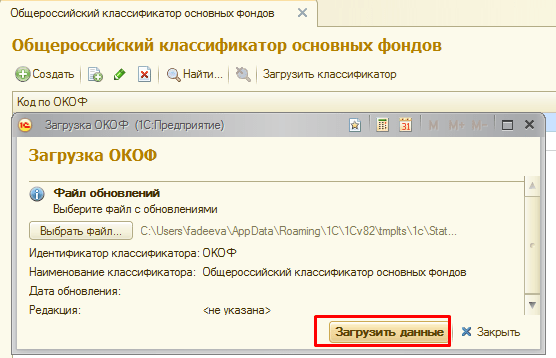

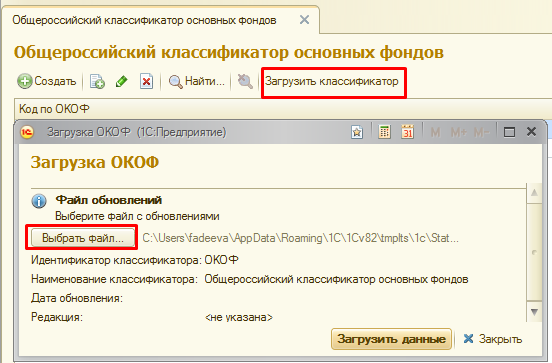

Загрузка нового ОКОФ (ОК 013-2014)

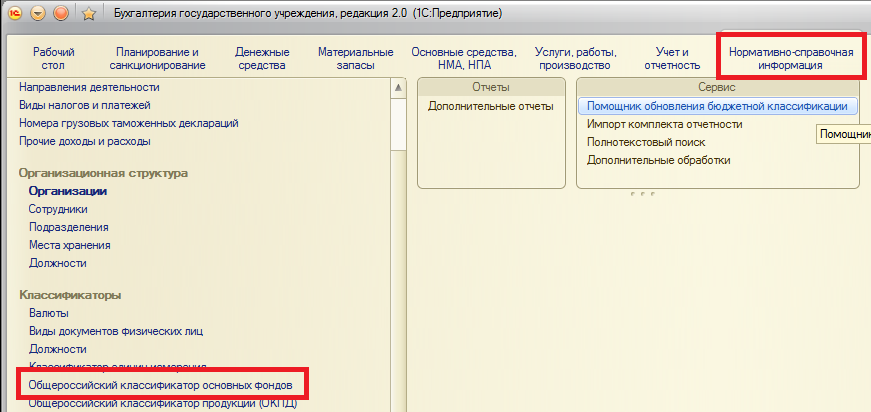

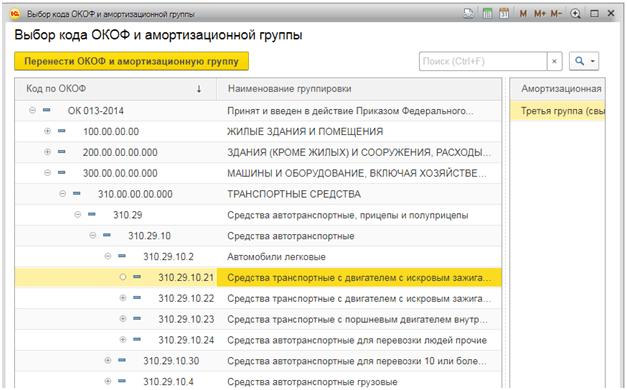

Для загрузки нового ОКОФ следует открыть справочник «Общероссийский классификатор основных фондов»

- БГУ1 — меню «ОС, НМА, НПА – ОКОФ» главного меню, интерфейс «Полный»;

- БГУ 2 — раздел «Нормативно-справочная информация», команда панели навигации «Общероссийский классификатор основных фондов»), либо в разделе «Администрирование» по команде «Поддержка и обслуживание» перейти в раздел «Другие классификаторы» и открыть гиперссылку «Загрузка ОКОФ».

Справочник содержит Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госкомстата РФ от 26.12.94 г. № 359 (ред. от 14.04.1998).

Новый ОКОФ можно загрузить в справочник по нажатию кнопки «Загрузить классификатор» на форме списка.

Откроется форма «Загрузки ОКОФ», в которой следует выбрать файл okof.xml. Файл okof.xml расположен в каталоге шаблона конфигурации «StateAccounting». Указав путь к файлу, нажмите кнопку «Загрузить данные».

Начнется процесс загрузки классификатора. По окончании загрузки нажмите кнопку «Закрыть». В справочнике будут 2 классификатора:

Указание новых кодов ОКОФ объектам, принимаемым к учету с 01.01.2017

После загрузки нового ОКОФ в документах по принятию ОС к учету для указания объекту кода по ОКОФ предварительно следует выбрать соответствующий классификатор.

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

При указании кода по новому ОКОФ Амортизационная группа и срок полезного использования указываются в соответствии с постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в редакции постановления Правительства РФ от 07.07.2016 № 640.

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

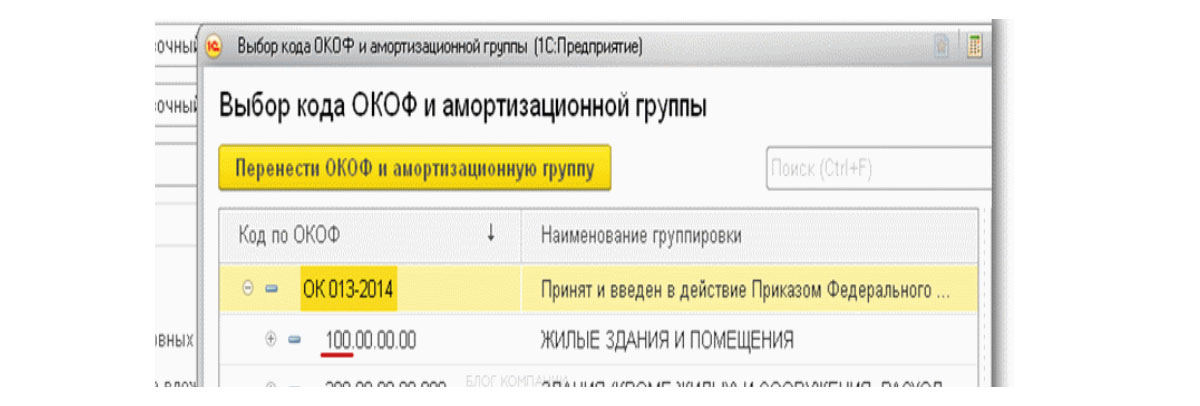

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Следует установить соответствие для оставшихся позиций и выполнить замену кодов.

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 | |||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения | 11 0000000 | здания

(кроме жилых) | 210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения | 13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование | 14 0000000 | машины и

оборудование | 320.00.00.00.000

330.00.00.00.000 | информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и

|

| 101 05 | Транспортные

средства | 15 0000000 | средства

транспортные | 310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь | 16 0000000 | инвентарь

производственный и хозяйственный | 330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд | 19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений | ||

| 101 08 | Прочие основные

средства | 19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы | 230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства | 17 0000000

18 0000000 19 0000000 | скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения

материальные основные

| 510.00.00.00.000

520.00.00.00 | культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы

|

| 400.00.00.00 | системы вооружений | ||||

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции 157н с группировкой согласно ОК 013-94 и сроком полезного использования указанных объектов, установленного с учетом положений постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции до 01.01.2017).

В случае отсутствия позиций в новых кодах ОКОФ ОК 013-2014 (СНС 2008) для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 (СНС 2008) и определению их сроков полезного использования.

С введением с 1 января 2017 года нового ОКОФ ОК 013-2014 (СНС 2008) в период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

Новые окоф и амортизационные группы. Требования к амортизационным группам. Методы классификации основных средств

С определением конкретной амортизационной группы. От этого зависит срок, в течение которого стоимость основных средств будет учитываться в расходах по налогу на прибыль. При отнесении имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, в соответствии с Постановлением Правительства Российской Федерации от 25.07.2012 г.1 от 1 января 2002 года. А этот документ, в свою очередь, основан на Общероссийском классификаторе основных средств (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 г. № 359. При этом огромный документ, пожалуй, были представлены все возможные типы объектов, которые могли быть важны только для бухгалтерского учета компании на момент вступления документа в силу. Однако этот классификатор в нынешнем виде очень скоро потеряет свою актуальность. Новые коды ОКОФ вводятся с 2017 года.

Об основных изменениях в ОКОФ

В текущем классификаторе кодирование основных средств имело 9-значные значения вида XX XXXXXXX. В новом OKOF с 2017 года это будет цифровое обозначение формата XXX.XX.XX.XX.XXX. Это нововведение существенно изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ заменены обобщенными наименованиями. Например, вместо уникальных типов различного программного обеспечения, прописанного отдельными строками в ОКОФ-1994 (операционные системы и средства их расширения, ПО для управления базами данных, служебные программы, прикладные программы для проектирования и т. Д., всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном формате другие». При этом в ОКОФ-2017 много объектов, принципиально не имевших аналогов в предыдущей редакции, в том числе из-за фактического отсутствия такого оборудования в 90-х годах прошлого века.

Среди изменений в ОКОФ с 2017 года можно также отметить новое расположение отдельных основных средств относительно конкретной амортизационной группы. Фактически это означает введение иных сроков полезного использования отдельных основных средств, а, следовательно, изменение периода, в течение которого первоначальная стоимость такого имущества до настоящего времени традиционно списывалась в налоговом учете.

Переход на новый ОКОФ с 2017 года

При этом следует отметить, что новый справочник ОКОФ с 2017 года будет применяться только к тем основным средствам, которые компания введет в эксплуатацию с 1 января следующего года. Проще говоря, переопределять амортизационную группу ранее приобретенной ОС не требуется, даже если, согласно ОКОФ-2017 с расшифровкой и группой, термин полезное использование такого объекта пришлось бы изменить.

Надо будет учесть амортизацию по «старым» основным средствам в том же порядке , то есть без изменения первоначально установленного срока списания расходов.

Для собственности, с которой компании будут работать после нового года, разработаны специальные инструменты, которые позволят относительно безболезненно перейти на новый OKOF с 2017 года. Это так называемые клавиши прямого и обратного перехода между редакцией Общероссийский классификатор основных средств образца 1994 г. и ОКОФ-2017. И вы получаете амортизационные группы с расшифровкой из этого документа сразу для обеих редакций.

Представлены Приказом Росстандарта от 21 апреля 2016 г.458. В документе представлена сравнительная таблица, в которой сравниваются конкретные объекты фондов. Используя эту таблицу, вы можете относительно легко выбрать новую кодировку для конкретного объекта. Кстати, если код еще ОКОФ был прописан в карточке учета активов, то его надо обновить. Однако в стандартной форме ОС-6 указание такого кода не требовалось. Соответственно, если компания не использовала кодировку ОКОФ при составлении инвентарной карты, то вводить в нее новый код не потребуется.

→

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

О КЛАССИФИКАЦИИ ОСНОВНЫХ АКТИВОВ

, ВКЛЮЧЕННЫХ В ГРУППУ ДАМПЕРСА

В соответствии со статьей 258 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемую Классификацию основных средств, входящих в амортизационные группы.

Абзац утратил силу с 1 января 2017 года. — Постановление Правительства Российской Федерации от 07.07.2016 N 640.

2. Минэкономразвития России совместно с заинтересованными федеральными органами исполнительной власти представить в Правительство Российской Федерации в месячный срок со дня внесения изменений и дополнений в Общероссийский классификатор основных средств предложения по разъяснению и дополнению. Классификация основных средств, включенных в амортизационные группы.

(В редакции Постановления Правительства РФ от 07.07.2016 N 640)

3. Установить, что Классификация основных средств, включенных в амортизационные группы, применяется с 1 января 2002 года.

Премьер-министр

Российская Федерация

М. КАСЯНОВ

Утверждено постановлением Правительства

Российская Федерация

от 1 января 2002 г. N 1

КЛАССИФИКАЦИЯ

БАЗОВЫЕ ПРОДУКТЫ, ВКЛЮЧЕННЫЕ В ГРУППЫ ДАМПЕРСА

| Первая группа машин и оборудования |

| Вторая группа машин и оборудования Транспортные средства Многолетние насаждения |

| Третья группа машины и оборудование |

| Четвертая группа Здание Конструкции и передаточные устройства Машины и оборудование Транспортные средства Промышленный и хозяйственный инвентарь Рабочий скот Многолетние насаждения |

| Пятая группа Здание Конструкции и передаточные устройства Машины и оборудование Транспортные средства Промышленный и хозяйственный инвентарь |

| Шестая группа Конструкции и передаточные устройства Жилые помещения Машины и оборудование Транспортные средства Промышленный и хозяйственный инвентарь Многолетние насаждения |

| Седьмая группа Здание Сооружения и устройства передачи Машины и оборудование Транспортные средства Многолетние насаждения Основные средства, не включенные в другие группы |

| Восьмая группа Здание Конструкции и передаточные устройства Машины и оборудование Транспортные средства Промышленный и хозяйственный инвентарь |

| Девятая группа Здание Сооружения и передаточные устройства Машины и оборудование Транспортные средства |

| Десятая группа Здание Сооружения и передаточные устройства Жилые помещения Машины и оборудование Транспортные средства Многолетние насаждения | №

ПОСТАНОВЛЕНИЕ

от 7 июля 2016 г. N 640

«О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 1 января 2002 г. N 1

Постановление Правительства Российской Федерации:

1.Утвердить прилагаемые изменения, внесенные в Постановление Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, входящих в амортизационные группы» (Собрание законодательства Российской Федерации, 2002 г., N 1 , Ст. 52; 2003, N 28, ст. 2940; N 33, ст. 3270; 2006, N 48, ст. 5028; 2008, N 39, ст. 4434; 2009, N 9, ст. 1128; 2010, N 51, ст. 6942; 2015, N 28, статья 4239).

2. Настоящее постановление вступает в силу с 1 января 2017 года.

В работе каждого предприятия или организации используются основные средства, которые являются частью собственности организации, используются как средство производства товаров, услуг, работ или любых управленческих нужд предприятия в течение длительного времени.Когда организация принимает на учет основное средство, его первоначальная стоимость определяется исходя из фактических объективных затрат на приобретение, изготовление, строительство, транспортировку и т. Д. Без НДС.

Для учета основных средств в процессе эксплуатации их остаточная стоимость, которая представляет собой разницу между первоначальной стоимостью и амортизацией во время эксплуатации.

Как известно, все имущество, имеющееся в распоряжении компании, со временем изнашивается и изнашивается. Амортизацией основных средств считается перенос части стоимости основных средств в стоимость товаров, работ или услуг.Амортизация начисляется в течение всего срока полезного использования (SPI) объекта, то есть периода времени, в течение которого применение и использование объекта основных средств может принести организации экономические выгоды. Каждое предприятие может определить срок полезного использования самостоятельно или воспользоваться классификацией основных средств, разработанной на основе ОКОФ — Общероссийского классификатора основных средств.

Далее, в зависимости от этого показателя — SPI — основное средство может быть отнесено к одной из амортизационных групп.Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, входящих в ту или иную группу, в свою очередь, утверждается Правительством Российской Федерации.

Понятие «амортизационная группа» используется как для целей налогового учета при исчислении налога на прибыль, так и для целей бухгалтерского учета. Определение амортизации основных средств для целей налогообложения и бухгалтерского учета различается.

Каждая группа амортизации устанавливает четкий интервал, выраженный в сроках полезного использования.Необходимо помнить, что нижняя граница интервала каждой амортизационной группы начинается со слова «выше», то есть нижняя граница не входит в интервал, а верхняя граница заканчивается словом «включительно», то есть , этот показатель входит в интервал амортизационной группы. Например, третья группа амортизации определяется на срок от 3 лет до 5 лет включительно. То есть, основной актив, для которого SPI установлен на 3 года, включен во вторую группу, а с SPI на 3 года 1 месяц в третью, в то же время, основной актив с установленным SPI на 5 лет. по-прежнему будет относиться к 3-й амортизационной группе.

Для налогоплательщиков с хорошей прибылью выгоднее всего установить SPI как можно раньше, что позволит раньше списать стоимость объекта в расход. Например, для той же третьей амортизационной группы выгоднее всего установить период 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 Налогового кодекса Российской Федерации и используется в основном для целей налогового учета.

Принимая во внимание имущество как основное средство, необходимо определить срок его полезного использования — период, в течение которого учреждение планирует использовать это основное средство.В бухгалтерском учете срок полезного использования нужен для расчета амортизации основных средств, а также для контроля срока списания объекта.

О том, как определить срок полезного использования и какую роль он в этом играет, поговорим в этой статье.

Как обычно определяется срок полезного использования?

ОКОФ является основой классификации. С 1 января 2017 года для определения амортизационных групп применяется новый классификатор ОК 013-2014 (СНС 2008). Новый классификатор применяется только к основным средствам, принятым к бухгалтерскому учету после 1 января 2017 года.Норма амортизации основных средств, учтенная до 1 января 2017 года, в пересмотре не нуждается.

Что делать, если основных средств нет в ОКОФ?

Если объект не входит в ОКОФ, убедитесь, что он действительно классифицируется как основное средство. Для этого необходимо, чтобы данный нефинансовый актив отвечал ряду условий, а именно:

- был независимо функционирующим объектом, а не частью чего-либо;

- прожил более 12 месяцев.

Кроме того, он не должен входить в перечень объектов материальных запасов независимо от срока полезного использования в соответствии с Инструкцией № 157н, и должен быть многоразовым.

Если нефинансовый актив не соответствует вышеперечисленным условиям, искать его в ОКОФ нет смысла.

При получении от учреждения государственного сектора объекта основных средств, который ранее находился в эксплуатации, срок полезного использования следует определять в обычном порядке. В этом случае необходимо учитывать документально подтвержденный фактический срок службы объекта.

Получая объекты основных средств в лизинг или субаренду, учреждение определяет срок полезного использования в соответствии с условиями договора. То есть бухгалтер может применять вышеуказанные правила, если иное не оговорено в договоре.

Статья подготовлена

Если у вас есть вопросы по этой теме, обсудите их с нашим экспертом

по бесплатному телефону 8-800-250-8837. … Ознакомиться со списком наших услуг вы можете на УчётвБГУ.РФ сайт. Вы также можете первыми узнавать о новых полезных публикациях.Все без исключения основные средства, в зависимости от того, к какой амортизационной группе они относятся, имеют срок полезного использования. Установленный классификатор позволяет в полной мере определить амортизационную группу объекта, а также ожидаемый срок службы.

Таблица основных средств

Используется обновленной версией таблицы основных средств .

| Порядковый номер группы | Что входит в группу основных средств | Каков срок использования |

|---|---|---|

| 1 | В группу входит все имущество с непродолжительным сроком полезного использования. | Не более 2 лет |

| 2 | Все, кроме автомобилей и прочего оборудования. Кроме того, в группу входят многолетние насаждения. | Не более 36 месяцев |

| 3 | В группу входят не только строения, но и транспортные средства. | Не более 5 лет |

| 4 | Включает нежилую недвижимость и различное тягловое животное. | Не более 7 лет |

| 5 | Содержит трансмиссионное оборудование, транспортные средства и различные конструкции. | Не более 10 лет |

| 6 | Жилая недвижимость и различные саженцы многолетников. | Не более 15 лет |

| 7 | Основные средства, еще не вошедшие в другие группы. | Не более 20 лет |

| 8 | Многочисленные конструкции (разных типов) и различные транспортные средства. | До 25 лет |

| 9 | Конструкции разные, трансмиссионное оборудование, автомобили. | Не более 30 лет |

| 10 | Различное оборудование, различные саженцы, транспортные средства и тд. | Более 30 лет |

Для того, чтобы узнать, к какой группе относится основное средство, достаточно воспользоваться таблицей классификатора.

Стоит обратить внимание на то, что компаниям предоставляется возможность самостоятельно узнавать информацию о том, к какой группе принадлежит та или иная ОС.

В случае отсутствия требуемого объекта в классификаторе, срок применения ОС можно узнать на основании рекомендаций производителя или имеющейся технической документации.

Как узнать STI для уже введенных в эксплуатацию объектов? В процессе приобретения тех объектов, которые ранее использовались их компаниями, в процессе расчета рассматриваемого периода могут возникнуть определенные трудности.

Для облегчения необходимых расчетов достаточно будет использовать один из нескольких вариантов, а именно:

- период времени формируется согласно принятому Классификатору, но должен быть сокращен на период эксплуатации предыдущим владельцем;

- период времени, который сформировал предыдущий владелец, необходимо в обязательном порядке уменьшить на фактический период.

Используя один из этих методов, вы можете легко определить срок полезного использования бывшего в употреблении оборудования.

Согласно статье 258 Налогового кодекса РФ ОС компании в зависимости от срока полезного использования того или иного имущества непосредственно для целей налогообложения доходов может быть отнесено к одной из установленных групп.