Что такое особая экономическая зона?

Дополнительная информация

Адрес предприятия

ИНН

ОГРН

Дата регистрации

Минимальная длина (м)

Минимальная ширина (м)

Категория земли

Вид производства

Класс опасности производства, в том числе пожароопасность

Санитарно-защитная зона (м)

Электроснабжение

МВт

Категория надежности

Газоснабжение

Кубометров/год

Кубометров/час

Давление

Водоснабжение

Общее (кубометров/сутки)

Питьевая (кубометров/сутки)

Техническая (кубометров/сутки)

Водоотведение хозяйственно-бытовых стоков (кубометров/сутки) Водоотведение ливневых вод (л/сек. )

)

Грузооборот автотранспортом (автомобилей/сутки, грузоподъемность)

Наличие ж/д путей (необходимость, грузооборот вагонов/сутки)

Количество рабочих мест

Средняя з/плата

Источник средств

Период строительства

СВОБОДНАЯ ЭКОНОМИЧЕСКАЯ ЗОНА «МИНСК»

СВОБОДНАЯ ЭКОНОМИЧЕСКАЯ ЗОНА «Минск» (СЭЗ «Минск») — это часть территории Республики Беларусь с четко определенными границами и специальным правовым режимом, который устанавливает более благоприятные условия для осуществления производственной деятельности.

СЭЗ «МИНСК» создана 2 марта 1998 года с целью привлечения отечественных и иностранных инвестиций, создания и развития производств, основанных на новых и высоких технологиях, развития экспортного потенциала, активизации внешнеэкономических связей, стимулирования экономического развития региона.

За весь период функционирования свободная экономическая зона «Минск» внесла весомый вклад в развитие Минска и Минского региона. Благодаря СЭЗ «Минск» создан благоприятный инвестиционный климат, привлечено значительное количество иностранных инвестиций, созданы высокотехнологичные производства, новые рабочие места, укреплены торгово-экономические отношения с различными странами мира.

Благодаря постоянному развитию инфраструктуры, строительству современных заводов и прилегающих к ним территорий, свободная экономическая зона «Минск» является динамично развивающимся промышленным центром Минского региона.

Органом управления на территории СЭЗ «Минск» является государственное учреждение «Администрация свободной экономической зоны «Минск» (Администрация СЭЗ «Минск»), которое работает по принципу «одного окна» и осуществляет полное сопровождение инвестора от момента обращения до регистрации в качестве резидента СЭЗ «Минск».

выступает заказчиком по проектированию и строительству объектов производственной, инженерной, транспортной и иной инфраструктуры в границах СЭЗ;

осуществляет рекламную, информационную деятельность в Республике Беларусь и за рубежом в целях освещения условий ведения инвестиционной и предпринимательской деятельности в СЭЗ и привлечения иностранных и национальных инвесторов;

в установленном порядке рассматривает предложенные для реализации в СЭЗ «Минск» инвестиционные проекты;

осуществляет государственную регистрацию юридических лиц и индивидуальных предпринимателей в СЭЗ, за исключением банков, небанковских кредитно-финансовых организаций, страховых организаций, страховых брокеров, объединений страховщиков;

заключает (продлевает) договоры об условиях деятельности в СЭЗ и осуществляет контроль за их выполнением;

регистрирует юридических лиц и индивидуальных предпринимателей в качестве резидентов СЭЗ в порядке, установленном законодательством о свободных экономических зонах;

представляет интересы СЭЗ в отношениях с государственными органами и иными организациями;

по согласованию с таможенным органом принимает решения об определении пределов свободной таможенной зоны (СТЗ), упразднении свободной таможенной зоны для конкретного резидента СЭЗ;

принимает решение об утрате юридическим лицом или индивидуальным предпринимателем статуса резидента СЭЗ.

Статья 4. Типы особых экономических зон / КонсультантПлюс

1. На территории Российской Федерации могут создаваться особые экономические зоны следующих типов:

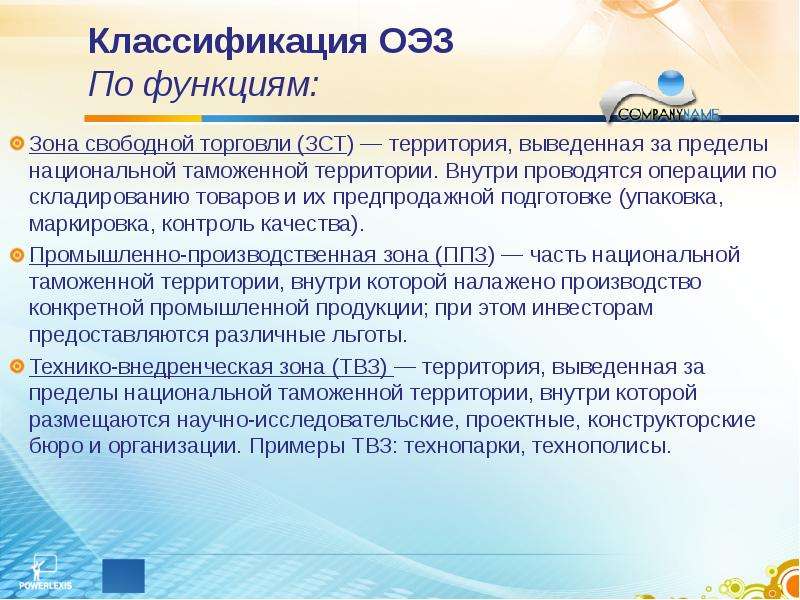

1) промышленно-производственные особые экономические зоны;

2) технико-внедренческие особые экономические зоны;

3) туристско-рекреационные особые экономические зоны;

(п. 3 введен Федеральным законом от 03.06.2006 N 76-ФЗ)4) портовые особые экономические зоны.

(п. 4 введен Федеральным законом от 30.10.2007 N 240-ФЗ)1.1. Для обеспечения указанных в статье 3 настоящего Федерального закона целей создания особых экономических зон особые экономические зоны одного типа или нескольких типов могут быть объединены решением Правительства Российской Федерации в кластер.(часть 1.1 введена Федеральным законом от 30.11.2011 N 365-ФЗ) 2. Промышленно-производственные особые экономические зоны создаются на участках территории, площадь которых составляет не более чем сорок квадратных километров. Технико-внедренческие особые экономические зоны создаются на участках территории, общая площадь которых составляет не более чем четыре квадратных километра.

Технико-внедренческие особые экономические зоны создаются на участках территории, общая площадь которых составляет не более чем четыре квадратных километра.(см. текст в предыдущей редакции

)

2.1. Туристско-рекреационные особые экономические зоны и портовые особые экономические зоны создаются на одном или нескольких участках территории.

(часть 2.1 введена Федеральным законом от 03.06.2006 N 76-ФЗ, в ред. Федеральных законов от 30.10.2007 N 240-ФЗ, от 30.11.2011 N 365-ФЗ)редакции)2.2. Портовые особые экономические зоны создаются на участках территории, прилегающих к морским портам, речным портам, открытым для международного сообщения и захода иностранных судов, к аэропортам, открытым для приема и отправки воздушных судов, выполняющих международные воздушные перевозки, и могут включать в себя части территорий и (или) акваторий речных портов, территорий морских портов, аэропортов.

Портовые особые экономические зоны могут создаваться на земельных участках, предназначенных в установленном порядке для строительства, реконструкции и эксплуатации объектов инфраструктуры морского порта, речного порта, аэропорта. В границах портовых особых экономических зон могут располагаться объекты инфраструктуры морского порта в соответствии с Федеральным законом от 8 ноября 2007 года N 261-ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации». Портовые особые экономические зоны не могут включать в себя имущественные комплексы, предназначенные для посадки пассажиров на суда, их высадки с судов и для иного обслуживания пассажиров.

Портовые особые экономические зоны могут создаваться на земельных участках, предназначенных в установленном порядке для строительства, реконструкции и эксплуатации объектов инфраструктуры морского порта, речного порта, аэропорта. В границах портовых особых экономических зон могут располагаться объекты инфраструктуры морского порта в соответствии с Федеральным законом от 8 ноября 2007 года N 261-ФЗ «О морских портах в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации». Портовые особые экономические зоны не могут включать в себя имущественные комплексы, предназначенные для посадки пассажиров на суда, их высадки с судов и для иного обслуживания пассажиров.(см. текст в предыдущей редакции

)

3 в ред. Федерального закона от 23.07.2013 N 231-ФЗ)

3 в ред. Федерального закона от 23.07.2013 N 231-ФЗ)(см. текст в предыдущей редакции

)

2.4. Увеличение площади особых экономических зон осуществляется постановлением

Правительства Российской Федерации.

3. Особая экономическая зона может располагаться на территории одного муниципального образования или территориях нескольких муниципальных образований в пределах территории одного субъекта Российской Федерации или территорий нескольких субъектов Российской Федерации. Не допускается создание особой экономической зоны на территории муниципального образования, на которой создана зона территориального развития.

(в ред. Федеральных законов от 07.11.2011 N 305-ФЗ, от 03.12.2011 N 392-ФЗ)(см. текст в предыдущей редакции

)

4. В особой экономической зоне, за исключением туристско-рекреационной особой экономической зоны, не допускается размещение объектов жилищного фонда.

(см. текст в предыдущей редакции)

5. На территории особой экономической зоны не допускается:

1) разработка месторождений полезных ископаемых, за исключением разработки месторождений минеральных вод и других природных лечебных ресурсов;

(п. 1 в ред. Федерального закона от 23.07.2013 N 231-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

3) производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

6. Правительство Российской Федерации может определять иные виды деятельности, осуществление которых не допускается в особой экономической зоне.

(часть шестая в ред. Федерального закона от 03. 06.2006 N 76-ФЗ)

06.2006 N 76-ФЗ)(см. текст в предыдущей редакции)

Открыть полный текст документа

Особая экономическая зона (ОЭЗ) — Что такое Особая экономическая зона (ОЭЗ)?

6246

Особая экономическая зона — ограниченная территория с особым юридическим статусом

Особая, cвободная или специальная экономическая зона (сокращенно ОЭЗ или СЭЗ, SEZ) — ограниченная территория с особым юридическим статусом по отношению к остальной территории и со льготными экономическими условиями для национальных и/или иностранных предпринимателей.

Главная цель создания таких зон — решение стратегических задач развития государства в целом или отдельной территории: внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач.

Особые экономические зоны — это территории, которые государство наделяет особым юридическим статусом и экономическими льготами для привлечения российских и зарубежных инвесторов в приоритетные для России отрасли.

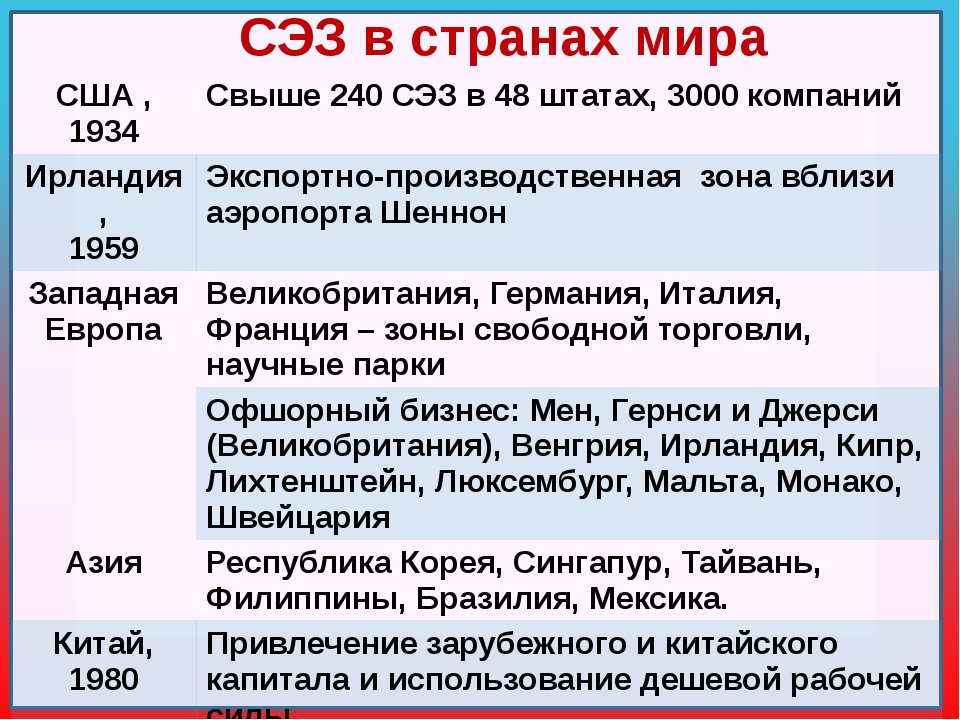

В России системное развитие ОЭЗ началось в 2005 году, с момента принятия Федерального Закона об ОЭЗ 22.07.2005.

Цель создания особых экономических зон — развитие высокотехнологичных отраслей экономики, импортозамещающих производств, туризма и санаторно-курортной сферы, разработка и производство новых видов продукции, расширение транспортно-логистической системы.

Развитием особых экономических зон в России занимается специально созданная управляющая компания — «Особые экономические зоны», единственным акционером которого является государство.

На территории ОЭЗ действует особый режим осуществления предпринимательской деятельности:

- инвесторы получают созданную за счет средств государственного бюджета инфраструктуру для развития бизнеса, что позволяет снизить издержки на создание нового производства;

- благодаря режиму свободной таможенной зоны резиденты получают значительные таможенные льготы;

- предоставляется ряд налоговых преференций;

- система администрирования «одно окно» позволяет упростить взаимодействие с государственными регулирующими органами.

В России существуют особые экономические зоны 4-х типов:

- промышленно-производственные зоны или промышленные ОЭЗ;

- технико-внедренческие зоны или инновационные ОЭЗ;

- портовые зоны;

- туристско-рекреационные зоны или туристические ОЭЗ.

Особая экономическая зона Технополис Москва – Территория и инфраструктура ОЭЗ

ДМИТРИЙ КРАСНОВ

Председатель правления Промышленной Группы «Приводная Техника»

Cотрудничество с Технополисом «Москва» стало важным этапом развития и оптимизации

Технополис стал интеграционным центром нашей Промышленной Группы, обеспечивая высокий уровень логистической, сервисной и информационной поддержки. Мы активно пользуемся эффективным деловым инструментарием площадки, проводим регулярные мероприятия на базе современного Конгресс-центра Технополиса. В планах – дальнейшая интеграция в деловую среду Технополиса, освоение статуса резидента, расширение производственных площадей.

Валерий Маковецкий

Коммерческий директор «Некс-Т»

ПРЕФЕРЕНЦИИ ПОВЫСИЛИ ЭКОНОМИЧЕСКУЮ ЭФФЕКТИВНОСТЬ КОМПАНИИ

Преференции, полученные в ОЭЗ «Технополис «Москва», значительно повысили экономическую эффективность компании, давая возможность направить дополнительные средства на развитие производства и научно-исследовательских работ. Кроме того, статус резидента ОЭЗ положительно повлиял на имидж компании в профессиональных кругах, а также открыл доступ к различным мерам финансовой и маркетинговой поддержки.

Романец Юрий Васильевич

Генеральный директор ООО Фирма «АНКАД»

СТАТУС РЕЗИДЕНТА ПОЗВОЛИЛ РАСШИРИТЬ АССОРТИМЕНТ ПРОДУКЦИИ

Статус резидента ОЭЗ «Технополис «Москва» позволил нам значительно расширить ассортимент разрабатываемых и выпускаемых отечественных систем защиты информации и вычислительной техники за счет использования инфраструктуры ОЭЗ и высвобожденных финансовых ресурсов от полученных налоговых льгот.

ДЕНИС ШАМИРЯН

Генеральный директор ООО «Маппер»

Технополис «Москва» оказался удачным компромиссом между строительством собственной фабрики и арендой чистых помещений.

ООО «Маппер» занимается производством микроэлементов электронной оптики по технологии микро-электро-механических систем (МЭМС) для головной голландской компании «Mapper Lithography». Технополис «Москва» оказался идеальным вариантом размещения МЭМС фабрики, сочетая в себе привлекательные условия аренды, транспортную доступность и наличие собственного таможенного поста.

ОЛЕГ ПОНФИЛЕНОК

Генеральный директор ООО «Коптер Экспресс»

Мы существенно сэкономили на арендной ставке по сравнению с арендой предыдущего офиса

За меньшие деньги мы получили в два раза большую площадь и наконец-то смогли создать коворкинг DRONE SPACE для разработки беспилотников вместе с другими командами. Круглосуточный доступ, огромное пространство для полетов дронов в помещении и на улице, кооперация и образование – все это получили мы и резиденты нашего коворкинга. Особо хочу отметить отличную работу PR-службы Технополиса, благодаря которой мы получаем возможность участия во всех значимых технологических выставках Москвы, а также презентациях наших новых продуктов журналистам.

Круглосуточный доступ, огромное пространство для полетов дронов в помещении и на улице, кооперация и образование – все это получили мы и резиденты нашего коворкинга. Особо хочу отметить отличную работу PR-службы Технополиса, благодаря которой мы получаем возможность участия во всех значимых технологических выставках Москвы, а также презентациях наших новых продуктов журналистам.

АЛЕКСАНДРА ШАДЮК

Первый заместитель генерального директора АО «Корпорация Экополис»

Для нас важен потенциал кооперации с другими резидентами, для которых продукция завода «Экопласт» может стать качественным вторичным сырьем

Завод «Экопласт», перерабатывающий корпусные пластики от электротехники и находящийся под управлением Корпорации «Экополис», расположен в ОЭЗ «Технополис «Москва». Такая локация упрощает логистику и снижает затраты на сбор и транспортировку сырья. Как резидент ОЭЗ, завод «Экопласт» имеет ряд льгот, в частности снижение налоговой нагрузки. Это очень важно для такой капиталоемкой отрасли, как переработка ОЭЭО. Для нас важен и большой потенциал кооперации с другими резидентами, для которых продукция завода «Экопласт» может стать качественным вторичным сырьем.

Это очень важно для такой капиталоемкой отрасли, как переработка ОЭЭО. Для нас важен и большой потенциал кооперации с другими резидентами, для которых продукция завода «Экопласт» может стать качественным вторичным сырьем.

Особая экономическая зона «Алабуга»

Особая экономическая зона промышленно — производственного типа «Алабуга»

Особая экономическая зона «Алабуга» создана в 2006 году и предоставляет инвесторам полностью подготовленную промышленную, инженерную, транспортную и таможенную инфраструктуру, а также ряд налоговых и таможенных льгот.

Участки под строительство

2000 гектаров земли обеспечены всей необходимой инженерной и транспортной инфраструктурой. Ко всем участкам подведены коммуникации, автомобильные дороги и инженерные сети. Резидент может выкупить участок, находящийся под принадлежащими ему зданиями и сооружениями, с момента ввода объекта в эксплуатацию.

Готовые производственные площади в аренду

Индустриальный парк «Синергия» — комплекс готовых помещений модульного типа в аренду. Доступны стандартные модули двух типов:

Доступны стандартные модули двух типов:

№ 1 производственные площади — 1 215 м2, административно-бытовые — 294 м2

№ 2 производственные площади — 440 м2, административно-бытовые — 180 м2

Индустриальный парк «А Плюс Парк Алабуга» — 200 тыс. производственно-складских и офисных площадей класса А в аренду

Инфраструктура

350 МВт подведенной электрической мощности по 1 и 2 категории надежности. Бесплатное технологическое присоединение. Более 10 км ж/д путей, 30 км дорог первой категории, свыше 200 км инженерных сетей, собственные очистные сооружения.

Налоговые льготы

ОЭЗ «Алабуга» обеспечивает благоприятные налоговые условия для своих резидентов. Компании на 10 лет освобождаются от земельного, имущественного и транспортного налогов. Налоговые каникулы начинаются с момента появления налоговой базы.

Налог на прибыль

Для резидентов действуют льготные налоговые ставки на прибыль. С учётом федерального налога они составляют:

С учётом федерального налога они составляют:

2% — первые 5 лет

7% — следующие 5 лет

15.5% — до 2055 г.

Налог на имущество, землю и транспорт

0% — в течение 10 лет с момента появления налоговой базы.

Таможенные льготы:

На территории ОЭЗ «Алабуга» действует режим свободной таможенной зоны. Резиденты ОЭЗ освобождаются от ввозных таможенных пошлин и/или налогов на иностранное оборудование в случае использования процедуры свободной таможенной зоны на период нахождения данного оборудования на территории ОЭЗ до окончания сроков действия соглашения о ведении деятельности.

На территории ОЭЗ для резидентов действует собственный таможенный пост.

Транспортная доступность

10 км — Расстояние до ближайшего города (Елабуга)

0,5 км — Расстояние до федеральной трассы М7

50 км — Расстояние до международного аэропорта «Бегишево»

20 км — Расстояние до речного порта г. Набережные Челны

Набережные Челны

Собственные железнодорожные пути с выходом к станции Тихоново Куйбышевской железной дороги.

Социальная инфраструктура

Коттеджный поселок «Три медведя» в 7 км от ОЭЗ, общей площадью 40,47 га с готовыми для заселения коттеджами и подготовленными участками для строительства.

Для работников предприятий-резидентов ОЭЗ возведен жилой дом на 64 квартиры, для посетителей — гостевой дом.

Огороженная охраняемая территория с круглосуточным видеонаблюдением.

Международная школа Alabuga International School — уникальное образовательное учреждение, предлагающее обучение мирового уровня по программе Международный бакалавриат (International Baccalaureate). В школе преподают носители английского языка с многолетним опытом работы по всему миру.

Информация о резидентах

Среди компаний-резидентов Особой экономической зоны «Алабуга» присутствуют такие международные бренды, как Rockwool, 3M, Armstrong, Air Liquide, Preiss-Daimler, Saint-Gobain и другие.

Презентация

Адрес:

423600, Республика Татарстан, Елабужский муниципальный район, г. Елабуга, промышленная площадка «Алабуга», ул. Ш-2, корп. 4/1

Контактная информация – отдел по работе с резидентами, +7 (85557) 590 30, [email protected]

Сайт: http://alabuga.ru

СОГЛАШЕНИЕ

по вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны

Государства-члены таможенного союза в рамках Евразийского экономического сообщества, именуемые в дальнейшем Сторонами,

основываясь на Договоре о создании единой таможенной территории и формировании таможенного союза от 6 октября 2007 года, Договоре о Комиссии таможенного союза от 6 октября 2007 года, Договоре о Таможенном кодексе таможенного союза от 27 ноября 2009 года, иных международных договорах государств-членов таможенного союза, составляющих договорно-правовую базу таможенного союза,

принимая во внимание общепризнанные принципы и нормы международного права,

согласились о нижеследующем:

Статья 1

Основные термины, используемые в Соглашении

1. В настоящем Соглашении используются следующие основные термины и их определения:

В настоящем Соглашении используются следующие основные термины и их определения:

1) свободная (специальная, особая) экономическая зона – часть территории государства-члена таможенного союза в пределах, установленных законодательством государства-члена таможенного союза, на которой действует особый (специальный правовой) режим осуществления предпринимательской и иной деятельности, а также может применяться таможенная процедура свободной таможенной зоны;

2) портовая свободная (специальная, особая) экономическая зона – свободная (специальная, особая) экономическая зона, которая создается на части территории морского порта, речного порта, открытых для международного сообщения и захода иностранных водных судов, или части территории аэропорта, открытого для приема и отправки воздушных судов, выполняющих международные воздушные перевозки, и территории, прилегающей к такому морскому порту, речному порту или аэропорту, за исключением частей исключениемьи 20. тьи 9ранения в этой статье. омещении иностранных товаров под таможенный режим свободной таможенной зоныаштерриторий морского порта, речного порта или аэропорта, на которых расположены имущественные комплексы, предназначенные для обслуживания пассажиров;

омещении иностранных товаров под таможенный режим свободной таможенной зоныаштерриторий морского порта, речного порта или аэропорта, на которых расположены имущественные комплексы, предназначенные для обслуживания пассажиров;

3) логистическая свободная (специальная, особая) экономическая зона – свободная (специальная, особая) экономическая зона, которая создается на части территории государства-члена таможенного союза, прилегающей к автомобильному и (или) железнодорожному пункту пропуска через государственную (таможенную) границу государства-члена таможенного союза;

4) резидент (участник) свободной (специальной, особой) экономической зоны – юридическое лицо или индивидуальный предприниматель, зарегистрированные на территории государства-члена таможенного союза в порядке, установленном законодательством этого государства, и включенные в реестр резидентов свободных (специальных, особых) экономических зон.

2. Термины, используемые в статье 21 настоящего Соглашения, применяются в значениях, определенных Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года.

3. Иные термины, используемые в настоящем Соглашении, применяются в значениях, определенных Таможенным кодексом таможенного союза, являющемся неотъемлемой частью Договора о Таможенном кодексе таможенного союза от 27 ноября 2009 года (далее – Таможенный кодекс таможенного союза).

Статья 2

Цели создания свободных (специальных, особых) экономических зон

Свободные (специальные, особые) экономические зоны (далее – СЭЗ) создаются в целях содействия социально-экономическому развитию государств-членов таможенного союза, привлечения инвестиций, создания и развития производств, основанных на новых технологиях, развития транспортной инфраструктуры, туризма и санаторно-курортной сферы или в иных целях, определяемых при создании СЭЗ.

Статья 3

Порядок создания и функционирования СЭЗ, сроки функционирования СЭЗ на таможенной территории таможенного союза

1. Порядок создания и функционирования СЭЗ, срок функционирования СЭЗ и порядок продления срока функционирования СЭЗ на территории государства-члена таможенного союза определяются законодательством этого государства-члена таможенного союза.

Законодательством государств-членов таможенного союза могут быть установлены типы СЭЗ в зависимости от целей их создания.

Управление СЭЗ на территории государства-члена таможенного союза осуществляется в соответствии с законодательством этого государства.

2. Государства-члены таможенного союза обеспечивают направление в Комиссию таможенного союза информации о создании СЭЗ на территориях государств-членов таможенного союза.

Статья 4

Прекращение функционирования (упразднение, ликвидация) СЭЗ

1. СЭЗ прекращает свое функционирование (упраздняется, ликвидируется) (далее – прекращение функционирования СЭЗ) по истечении срока, на который она была создана, если указанный срок не был продлен.

Основания и порядок принятия решения о досрочном прекращении функционирования СЭЗ определяются законодательством государств-членов таможенного союза.

2. Государства-члены таможенного союза обеспечивают направление в Комиссию таможенного союза информации о прекращении функционирования СЭЗ на территориях государств-членов таможенного союза после вступления в силу настоящего Соглашения.

Статья 5

Виды деятельности, осуществляемые на территории СЭЗ

На территории СЭЗ может осуществляться предпринимательская и иная деятельность в соответствии с законодательством государств-членов таможенного союза.

Комиссия таможенного союза вправе устанавливать виды деятельности, запрещенные на территории СЭЗ. При этом решение об установлении видов деятельности, запрещенных на территории СЭЗ, принимается Комиссией таможенного союза консенсусом.

Законодательством государств-членов таможенного союза могут быть установлены виды деятельности, запрещенные на территории СЭЗ, созданных (создаваемых) на территориях этих государств.

Статья 6

Регистрация резидентов (участников) СЭЗ и ведение реестра резидентов (участников) СЭЗ

1. Порядок и условия регистрации резидента (участника) СЭЗ (далее – резидент), в том числе требование к месту государственной регистрации и (или) месту нахождения юридического лица или к адресу места жительства индивидуального предпринимателя, претендующих на получение статуса резидента, требование к организационно-правовой форме юридического лица, претендующего на получение статуса резидента, определяются законодательством государства-члена таможенного союза.

Законодательством государств-членов таможенного союза может быть определено, что одним из условий регистрации лица в качестве резидента портовой или логистической СЭЗ является предоставление обеспечения уплаты таможенных пошлин, налогов.

2. Юридическое лицо или индивидуальный предприниматель признаются резидентом со дня внесения соответствующей записи в реестр резидентов государства-члена таможенного союза.

Документом, удостоверяющим регистрацию лица в качестве резидента, является свидетельство, форма которого определяется законодательством государств-членов таможенного союза. Комиссия таможенного союза вправе определить единую форму свидетельства, удостоверяющего регистрацию лица в качестве резидента.

3. Порядок ведения реестра резидентов определяется законодательством государств-членов таможенного союза.

Государства-члены таможенного союза обеспечивают предоставление в Комиссию таможенного союза сведений о резидентах, включенных в реестр резидентов. Порядок предоставления таких сведений определяется Комиссией таможенного союза.

Комиссия таможенного союза формирует общий реестр резидентов на основании представленных сведений и обеспечивает его периодическую публикацию, в том числе с использованием информационных технологий.

Статья 7

Лица, осуществляющие деятельность на территории СЭЗ

1. На территории СЭЗ могут осуществлять деятельность резиденты, а также иные лица, не являющиеся резидентами, в соответствии с законодательством государств-членов таможенного союза.

2. Резидент осуществляет деятельность на территории СЭЗ в соответствии с соглашением об осуществлении (ведении) деятельности на территории СЭЗ (договором об условиях деятельности в СЭЗ, инвестиционной декларацией) (далее – соглашение об осуществлении деятельности на территории СЭЗ).

Законодательством государств-членов таможенного союза может быть установлена возможность осуществления резидентом на территории СЭЗ деятельности, не предусмотренной соглашением об осуществлении деятельности на территории СЭЗ, без применения резидентом при осуществлении такой деятельности особого (специального правового) режима осуществления предпринимательской и иной деятельности на территории СЭЗ.

Статья 8

Особый (специальный правовой) режим осуществления предпринимательской и иной деятельности на территории СЭЗ

На территориях СЭЗ действует особый (специальный правовой) режим осуществления предпринимательской и иной деятельности, заключающийся в предоставлении резидентам особого режима налогообложения, определяемого законодательством государств-членов таможенного союза, а также в создании иных, более благоприятных, чем общеустановленные на территории государства-члена таможенного союза, условий для осуществления предпринимательской и иной деятельности на территории СЭЗ.

Статья 9

Общие положения о таможенной процедуре свободной таможенной зоны на территории СЭЗ

1. Таможенная процедура свободной таможенной зоны может применяться на территории СЭЗ или на части ее территории (далее – территория СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны).

2. Территория СЭЗ является частью таможенной территории таможенного союза.

3. Товары, ввезенные на территорию СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, и помещенные под таможенную процедуру свободной таможенной зоны, рассматриваются как находящиеся вне таможенной территории таможенного союза для целей применения таможенных пошлин, налогов, а также мер нетарифного регулирования.

4. Пределы портовой и логистической СЭЗ являются таможенной границей таможенного союза.

5. Действие таможенной процедуры свободной таможенной зоны не распространяется на:

1) транспортные средства международной перевозки, ввозимые в портовую или логистическую СЭЗ и вывозимые из портовой или логистической СЭЗ в связи с осуществлением этими транспортными средствами международной перевозки товаров, а также транспортные средства, ввозимые в портовую или логистическую СЭЗ и вывозимые из портовой или логистической СЭЗ и предназначенные для осуществления внутренней перевозки товаров по таможенной территории таможенного союза;

2) товары таможенного союза, ввозимые в портовую СЭЗ или вывозимые из портовой СЭЗ на остальную часть таможенной территории таможенного союза администрацией морского порта, речного порта, аэропорта, лицами, не являющимися резидентами и осуществляющими в морском, речном порту, аэропорту функции по обеспечению безопасности судоходства, безопасности полетов воздушных судов, безопасности эксплуатации объектов инфраструктуры морского, речного порта, аэропорта либо иные функции, связанные с осуществлением деятельности в морском, речном порту, аэропорту;

3) товары таможенного союза, ввозимые в логистическую СЭЗ или вывозимые из логистической СЭЗ на остальную часть таможенной территории таможенного союза администрацией логистической СЭЗ, связанные с обеспечением функционирования этой СЭЗ;

4) товары, ввозимые в портовую или логистическую СЭЗ и помещенные за ее пределами до такого ввоза под таможенные процедуры, применимые к вывозимым товарам;

5) товары таможенного союза, находящиеся на территориях Особых экономических зон, созданных в Калининградской и Магаданской областях Российской Федерации в соответствии с законодательством Российской Федерации, или ввозимые на такие территории.

6. На территории СЭЗ могут размещаться и использоваться товары, помещенные под таможенную процедуру свободной таможенной зоны, а также товары таможенного союза, не помещенные под таможенную процедуру свободной таможенной зоны, и иностранные товары, помещенные под иные таможенные процедуры.

7. Территория СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, является зоной таможенного контроля.

Таможенный контроль на территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, осуществляется таможенными органами в соответствии с таможенным законодательством таможенного союза.

Территория СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, должна быть обустроена в целях проведения таможенного контроля.

Требования к обустройству территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, в целях проведения таможенного контроля, включая требования по ограждению, оснащению системой видеонаблюдения периметра такой территории, определяются в соответствии с законодательством государств-членов таможенного союза.

Обеспечение контрольно-пропускного режима на территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, включая определение порядка доступа лиц на такую территорию, осуществляется в соответствии с законодательством государств-членов таможенного союза.

Статья 10

Содержание таможенной процедуры свободной таможенной зоны

1. Свободная таможенная зона – таможенная процедура, при которой товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, а также без применения мер нетарифного регулирования в отношении иностранных товаров и без применения запретов и ограничений в отношении товаров таможенного союза.

2. Иностранные товары, помещенные под таможенную процедуру свободной таможенной зоны, сохраняют статус иностранных товаров, а товары таможенного союза, помещенные под таможенную процедуру свободной таможенной зоны, сохраняют статус товаров таможенного союза.

Товары, изготовленные (полученные) из товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, а также товары, изготовленные (полученные) из товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, и товаров таможенного союза, не помещенных под таможенную процедуру свободной таможенной зоны, приобретают статус товаров таможенного союза.

Товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товары, изготовленные (полученные) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров таможенного союза, (далее – товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны), приобретают статус иностранных товаров, за исключением случаев, указанных в частях четвертой – шестой настоящего пункта.

Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если таможенная процедура свободной таможенной зоны завершается вывозом таких товаров за пределы таможенной территории таможенного союза, осуществляется в соответствии со статьей 19 настоящего Соглашения.

Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны резидентами, зарегистрированными до 1 января 2012 года, осуществляется в соответствии со статьей 19 настоящего Соглашения до 1 января 2017 года с учетом положений пунктов 3 и 4 настоящей статьи.

Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны лицами, государственная регистрация которых осуществлена в Калининградской области, и которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона Российской Федерации от 22 января 1996 года № 13-ФЗ «Об Особой экономической зоне в Калининградской области» (далее – Федеральный закон Российской Федерации № 13-ФЗ), осуществляется в соответствии со статьей 19 настоящего Соглашения до 1 апреля 2016 года с учетом положений пунктов 3 и 4 настоящей статьи.

3. Для резидентов, зарегистрированных до 1 мая 2010 года, а также лиц, государственная регистрация которых осуществлена в Калининградской области, и которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона Российской Федерации № 13-ФЗ, Комиссия таможенного союза вправе устанавливать перечень товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, приобретающих статус иностранных товаров, независимо от выполнения критериев достаточной переработки, определенных в статье 19 настоящего Соглашения. Указанный перечень товаров применяется в случае, если такие товары не вывозятся за пределы таможенной территории таможенного союза.

4. В отношении отдельных резидентов, зарегистрированных до 1 мая 2010 года, а также отдельных лиц, государственная регистрация которых осуществлена в Калининградской области, и по состоянию на 1 апреля 2006 года осуществлявших деятельность на основании Федерального закона Российской Федерации № 13-ФЗ, Комиссия таможенного союза вправе устанавливать ограничения по количеству товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, которые могут быть признаны товарами таможенного союза, в случае если выпуск таких товаров на таможенную территорию таможенного союза осуществляется в таких возросших количествах и на таких условиях, что это причиняет значительный экономический ущерб отрасли экономики государства-члена таможенного союза или создает угрозу причинения такого ущерба. Решение об установлении указанных ограничений принимается в порядке, определяемом Комиссией таможенного союза, консенсусом и применяется в случае, если такие товары не вывозятся за пределы таможенной территории таможенного союза.

5. Товары таможенного союза, помещаемые (помещенные) под таможенную процедуру свободной таможенной зоны, находятся под таможенным контролем с момента регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, за исключением товаров таможенного союза, ввозимых (ввезенных) в портовую или логистическую СЭЗ.

Товары таможенного союза, ввозимые (ввезенные) на территорию портовой или логистической СЭЗ, находятся под таможенным контролем с момента их ввоза на территорию портовой или логистической СЭЗ.

6. Товары таможенного союза, помещенные под таможенную процедуру свободной таможенной зоны, не считаются находящимися под таможенным контролем после признания таможенным органом факта их уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации).

Статья 11

Условия помещения товаров под таможенную процедуру свободной таможенной зоны

1. Под таможенную процедуру свободной таможенной зоны помещаются товары, предназначенные для размещения и (или) использования резидентами на территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, в целях осуществления резидентами предпринимательской и иной деятельности в соответствии с соглашением об осуществлении деятельности на территории СЭЗ, а также товары, указанные в частях второй и третьей настоящего пункта.

Под таможенную процедуру свободной таможенной зоны помещаются товары, предназначенные для размещения на территории портовой или логистической СЭЗ лицами, не являющимися резидентами портовой или логистической СЭЗ и заключившими с резидентом портовой или логистической СЭЗ договор об оказании услуг по складированию (хранению) товаров, погрузке (разгрузке) товаров и иным грузовым операциям, связанным с хранением, по обеспечению сохранности товаров, а также по подготовке товаров к транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку, при условии, что операции, совершаемые с товарами при оказании таких услуг, не изменяют характеристики товаров, связанные с изменением классификационного кода по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза.

Под таможенную процедуру свободной таможенной зоны помещаются иностранные товары, ввозимые на территорию Особой экономической зоны, созданной в соответствии с Федеральным законом Российской Федерации от 10 января 2006 года № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Федеральный закон Российской Федерации № 16-ФЗ) на территории Калининградской области Российской Федерации (далее – ОЭЗ в Калининградской области), юридическими лицами, государственная регистрация которых осуществлена в Калининградской области, для размещения и использования в соответствии с целями, установленными Федеральным законом Российской Федерации №16-ФЗ.

2. Под таможенную процедуру свободной таможенной зоны не могут помещаться товары, запрещенные к ввозу на таможенную территорию таможенного союза, и товары, запрещенные к вывозу с таможенной территории таможенного союза.

Комиссией таможенного союза может быть установлен перечень иных товаров, не подлежащих помещению под таможенную процедуру свободной таможенной зоны. При этом решение об установлении перечня иных товаров, не подлежащих помещению под таможенную процедуру свободной таможенной зоны, принимается Комиссией таможенного союза консенсусом.

Законодательством государств-членов таможенного союза может быть установлен перечень товаров, не подлежащих помещению под таможенную процедуру свободной таможенной зоны, в СЭЗ, созданных (создаваемых) на территориях этих государств.

3. Под таможенную процедуру свободной таможенной зоны могут помещаться товары, ранее помещенные под иные таможенные процедуры, за исключением случая, установленного подпунктом 4) пункта 5 статьи 9 настоящего Соглашения.

4. Товары, помещаемые под таможенную процедуру свободной таможенной зоны, подлежат таможенному декларированию в порядке, установленном таможенным законодательством таможенного союза, за исключением случая, установленного пунктом 5 настоящей статьи.

5. Таможенное декларирование при помещении товаров под таможенную процедуру свободной таможенной зоны не требуется при ввозе иностранных товаров на территорию портовой или логистической СЭЗ с территории государства, не являющегося членом таможенного союза, за исключением иностранных товаров, ввозимых на территорию портовой или логистической СЭЗ резидентами в целях строительства, реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта, расположенных на территории портовой СЭЗ или объектов инфраструктуры логистической СЭЗ.

Законодательством государства-члена таможенного союза может быть установлено, что иностранные товары, ввозимые на территорию портовой или логистической СЭЗ и помещаемые под таможенную процедуру свободной таможенной зоны, подлежат таможенному декларированию.

6. При ввозе на территорию портовой или логистической СЭЗ в отношении товаров, не подлежащих таможенному декларированию, совершаются только таможенные операции, связанные с прибытием товаров на таможенную территорию таможенного союза. При этом такие товары, за исключением товаров, указанных в подпунктах 1) – 4) пункта 5 статьи 9 настоящего Соглашения, считаются помещенными под таможенную процедуру свободной таможенной зоны с момента их ввоза на территорию портовой или логистической СЭЗ.

7. Таможенная декларация на товары, ввезенные на территорию портовой или логистической СЭЗ и подлежащие таможенному декларированию, подается не позднее четырнадцати рабочих дней со дня их ввоза в портовую или логистическую СЭЗ.

8. Декларантом товаров, помещаемых под таможенную процедуру свободной таможенной зоны, может выступать резидент, а также лица, указанные в пунктах 10 и 11 настоящей статьи.

Резидент может выступать декларантом товаров, которые размещаются на территории той СЭЗ, резидентом которой он является, а также на территориях портовых и логистических СЭЗ на основании договора, указанного в части второй пункта 1 настоящей статьи.

9. При завершении таможенной процедуры свободной таможенной зоны декларантом товаров может выступать только резидент, поместивший товары под таможенную процедуру свободной таможенной зоны, за исключением случаев, установленных пунктами 10 – 12 настоящей статьи и пунктами 3, 4 и 6 статьи 15 настоящего Соглашения.

10. Декларантом товаров, указанных в части второй пункта 1 настоящей статьи, ввозимых на территорию портовой или логистической СЭЗ или вывозимых с территории портовой или логистической СЭЗ на остальную часть таможенной территории таможенного союза или за ее пределы, могут быть резидент или иные лица, указанные в подпункте 1) и абзаце пятом подпункта 2) статьи 186 Таможенного кодекса таможенного союза.

11. Декларантом товаров, указанных в части третьей пункта 1 настоящей статьи, ввозимых на территорию ОЭЗ в Калининградской области, может выступать юридическое лицо, государственная регистрация которого осуществлена в Калининградской области Российской Федерации.

При завершении таможенной процедуры свободной таможенной зоны в ОЭЗ в Калининградской области декларантом товаров может быть юридическое лицо, которое являлось декларантом товаров при таможенном декларировании товаров в соответствии с таможенной процедурой свободной таможенной зоны, и иные лица, указанные в подпункте 1) и абзаце пятом подпункта 2) статьи 186 Таможенного кодекса таможенного союза.

12. При завершении таможенной процедуры свободной таможенной зоны в Особой экономической зоне, созданной в Магаданской области в соответствии с Федеральным законом Российской Федерации от 31 мая 1999 года № 104-ФЗ «Об особой экономической зоне в Магаданской области» (далее – ОЭЗ в Магаданской области), декларантом товаров может быть юридическое лицо, которое являлось декларантом товаров при таможенном декларировании товаров в соответствии с таможенной процедурой свободной таможенной зоны, и иные лица, указанные в подпункте 1) и абзаце пятом подпункта 2) статьи 186 Таможенного кодекса таможенного союза.

13. При помещении товаров под таможенную процедуру свободной таможенной зоны обеспечение уплаты таможенных пошлин, налогов не требуется.

Статья 12

Срок нахождения товаров под таможенной процедурой свободной таможенной зоны

Товары могут находиться под таможенной процедурой свободной таможенной зоны в пределах срока функционирования СЭЗ, за исключением случая, когда лицо, поместившее товары под таможенную процедуру свободной таможенной зоны, утрачивает статус резидента, или принято решение о прекращении применения таможенной процедуры свободной таможенной зоны на территории СЭЗ, на которой применялась таможенная процедура свободной таможенной зоны.

Статья 13

Операции, совершаемые с товарами, помещенными под таможенную процедуру свободной таможенной зоны

1. В отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, допускается совершение любых операций, если совершение таких операций соответствует условиям соглашения об осуществлении деятельности на территории СЭЗ, в том числе:

1) складирование (хранение, накопление, дробление) товаров;

2) операции по погрузке (разгрузке) товаров и иные грузовые операции, связанные с хранением;

3) операции, необходимые для сохранности товаров, а также обычные операции по подготовке товаров к транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку, операции по улучшению товарных качеств;

4) операции, предусматривающие совершение сделок по передаче прав владения, пользования и (или) распоряжения этими товарами;

5) операции по переработке (обработке) товаров, в результате проведения которых товары теряют свои индивидуальные характеристики, и (или) по изготовлению товаров (включая сборку, разборку, монтаж, подгонку), а также операции по ремонту товаров;

6) потребление товаров.

2. В отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, а также товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, не помещенных под таможенную процедуру свободной таможенной зоны, допускается совершение операций по отбору проб и образцов в соответствии со статьей 155 Таможенного кодекса таможенного союза.

3. В отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, допускается их перемещение в соответствии с таможенной процедурой таможенного транзита с одной территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, на другую территорию СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, в случае, установленном пунктом 3 статьи 15 настоящего Соглашения.

4. На территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, допускается использование товаров, помещенных под таможенную процедуру свободной таможенной зоны, в качестве товаров, которые содействуют изготовлению (получению) товаров или облегчают его, даже если эти товары полностью или частично потребляются в процессе изготовления (получения) товара, с обязательным отражением факта потребления таких товаров в отчетности, предоставляемой таможенному органу в соответствии с пунктом 4 статьи 14 настоящего Соглашения.

5. Комиссия таможенного союза вправе устанавливать перечень операций, совершение которых с товарами, помещенными под таможенную процедуру свободной таможенной зоны, запрещается. При этом решение об установлении перечня операций, совершение которых с товарами, помещенными под таможенную процедуру свободной таможенной зоны, запрещается, принимается Комиссией таможенного союза консенсусом.

6. Законодательством государств-членов таможенного союза может быть установлен перечень запрещенных операций с товарами, помещенными под таможенную процедуру свободной таможенной зоны, в СЭЗ, созданных (создаваемых) на территориях этих государств.

Статья 14

Особенности совершения таможенных операций на территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны

1. Таможенные операции в отношении товаров, размещаемых на территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, осуществляются в соответствии с Таможенным кодексом таможенного союза, с учетом особенностей, установленных настоящей статьей.

2. Ввоз товаров на территорию СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, за исключением портовой и логистической СЭЗ, осуществляется с уведомлением таможенного органа о таком ввозе, а вывоз товаров с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, осуществляется с разрешения таможенного органа.

Ввоз товаров на территорию портовой или логистической СЭЗ осуществляется с разрешения таможенного органа.

Порядок подачи уведомления о ввозе товаров на территорию СЭЗ, выдачи разрешения на ввоз товаров на территорию СЭЗ и порядок выдачи разрешения на вывоз товаров с территории СЭЗ, а также форма этих документов определяются законодательством государств-членов таможенного союза.

3. Таможенные органы вправе осуществлять идентификацию товаров, ввозимых на территорию СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, в порядке, установленном Таможенным кодексом таможенного союза.

4. Резидент ведет учет товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, и представляет отчетность о таких товарах таможенному органу государства-члена таможенного союза, на территории которого создана СЭЗ.

Любые изменения, происходящие с товарами, помещенными под таможенную процедуру свободной таможенной зоны, должны отражаться в учетных документах.

Юридические лица, государственная регистрация которых осуществлена в Калининградской области Российской Федерации, по требованию таможенного органа Российской Федерации ведут учет товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, и представляют отчетность о таких товарах таможенному органу.

Порядок ведения учета товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, а также порядок представления отчетности таможенному органу определяются законодательством государств-членов таможенного союза.

5. При убытии из портовой СЭЗ товаров, помещенных под таможенную процедуру, применимую к вывозимым за пределы таможенной территории таможенного союза товаров, резидент портовой СЭЗ представляет в таможенный орган транспортные перевозочные документы, подтверждающие, что местом разгрузки (портом, аэропортом) является место, находящееся за пределами таможенной территории таможенного союза.

Если транспортное средство, на котором товары вывозятся за пределы таможенной территории таможенного союза, будет совершать хотя бы одну промежуточную остановку в морском порту, речном порту или аэропорту, расположенных на таможенной территории таможенного союза, резидент портовой СЭЗ не позднее трех дней после убытия товаров из последнего морского порта, речного порта, аэропорта обязан представить в таможенный орган, выдавший разрешение на вывоз товаров из портовой СЭЗ, документы, подтверждающие фактическое убытие таких товаров за пределы таможенной территории таможенного союза.

Статья 15

Завершение действия таможенной процедуры свободной таможенной зоны

1. Действие таможенной процедуры свободной таможенной зоны в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, завершается:

1) помещением таких товаров и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, под таможенные процедуры, установленные Таможенным кодексом таможенного союза, за исключением таможенной процедуры таможенного транзита, с учетом статьи 17 настоящего Соглашения;

2) в случае, установленном пунктом 5 настоящей статьи;

3) в случаях, установленных пунктами 7 – 10 настоящей статьи.

2. Действие таможенной процедуры свободной таможенной зоны должно быть завершено:

1) при прекращении функционирования СЭЗ или принятии решения о прекращении применения таможенной процедуры свободной таможенной зоны на территории СЭЗ, на которой применялась таможенная процедура свободной таможенной зоны;

2) при утрате лицом, поместившим товары под таможенную процедуру свободной таможенной зоны, статуса резидента;

3) для вывоза товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны;

4) при передаче резидентом прав владения, пользования и (или) распоряжения товарами, помещенными под таможенную процедуру свободной таможенной зоны, и (или) товарами, изготовленными (полученными) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, иному лицу.

3. При передаче прав владения, пользования и (или) распоряжения товарами, помещенными под таможенную процедуру свободной таможенной зоны, резидентом, поместившим указанные товары под таможенную процедуру свободной таможенной зоны, иному резиденту таможенная процедура свободной таможенной зоны завершается помещением таких товаров под таможенную процедуру свободной таможенной зоны резидентом, которому переданы права владения, пользования и (или) распоряжения товарами, помещенными под таможенную процедуру свободной таможенной зоны.

4. При прекращении функционирования СЭЗ или принятии решения о прекращении применения таможенной процедуры свободной таможенной зоны на территории СЭЗ, на которой применялась таможенная процедура свободной таможенной зоны, находящиеся на ее территории товары, помещенные под таможенную процедуру свободной таможенной зоны, и (или) товары, изготовленные (полученные) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, подлежат помещению под таможенные процедуры, установленные Таможенным кодексом таможенного союза, в течение четырех месяцев со дня прекращения функционирования СЭЗ, за исключением случая, предусмотренного в пункте 5 настоящей статьи.

В случае если не совершены действия, указанные в части первой настоящего пункта, товары задерживаются таможенным органом в соответствии с главой 21 Таможенного кодекса таможенного союза.

5. При прекращении функционирования СЭЗ или принятии решения о прекращении применения таможенной процедуры свободной таможенной зоны на территории СЭЗ, на которой применялась таможенная процедура свободной таможенной зоны, оборудование, помещенное под таможенную процедуру свободной таможенной зоны, введенное в эксплуатацию и используемое резидентом для реализации соглашения об осуществлении деятельности на территории СЭЗ, а также товары, помещенные под таможенную процедуру свободной таможенной зоны и использованные для создания объектов недвижимости на территории СЭЗ, признаются товарами таможенного союза, не находящимися под таможенным контролем, без уплаты таможенных пошлин, налогов, без применения запретов и ограничений и без помещения под таможенную процедуру выпуска для внутреннего потребления, в порядке, определяемом законодательством государств-членов таможенного союза.

Комиссия таможенного союза вправе установить общий порядок признания товаров, указанных в части первой настоящего пункта, товарами таможенного союза, не находящимися под таможенным контролем, без уплаты таможенных пошлин, налогов, без применения запретов и ограничений и без помещения под таможенную процедуру выпуска для внутреннего потребления.

6. В случае утраты лицом статуса резидента, товары, помещенные под таможенную процедуру свободной таможенной зоны, и (или) товары, изготовленные (полученные) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, подлежат помещению под таможенные процедуры, установленные Таможенным кодексом таможенного союза, в течение четырех месяцев со дня утраты лицом статуса резидента, за исключением случаев, предусмотренных в пунктах 7 и 8 настоящей статьи.

В случае если лицо, обладавшее статусом резидента, не совершило действия, указанные в части первой настоящего пункта, товары задерживаются таможенным органом в соответствии с главой 21 Таможенного кодекса таможенного союза.

7. В случае утраты лицом статуса резидента портовой или логистической СЭЗ товары, помещенные под таможенную процедуру свободной таможенной зоны лицами, заключившими с таким резидентом договор, указанный в части второй пункта 1 статьи 11 настоящего Соглашения, в течение четырех месяцев со дня утраты лицом статуса резидента могут быть переданы иному резиденту портовой или логистической СЭЗ на основании договора, указанного в части второй пункта 1 статьи 11 настоящего Соглашения и заключаемого с таким иным резидентом, либо помещены под таможенные процедуры, установленные Таможенным кодексом таможенного союза.

В случае если не совершены действия, указанные в части первой настоящего пункта, товары задерживаются таможенным органом в соответствии с главой 21 Таможенного кодекса таможенного союза.

8. В случае утраты лицом статуса резидента в связи с истечением срока действия соглашения об осуществлении деятельности на территории СЭЗ и выполнением условий этого соглашения, оборудование, помещенное под таможенную процедуру свободной таможенной зоны, введенное в эксплуатацию и используемое резидентом для реализации соглашения об осуществлении деятельности на территории СЭЗ, а также товары, помещенные под таможенную процедуру свободной таможенной зоны и использованные для создания объектов недвижимости на территории СЭЗ, признаются товарами таможенного союза, не находящимися под таможенным контролем, без уплаты таможенных пошлин, налогов, без применения запретов и ограничений и без помещения под таможенную процедуру выпуска для внутреннего потребления, в порядке, определяемом законодательством государств-членов таможенного союза.

Комиссия таможенного союза вправе установить общий порядок признания товаров, указанных в части первой настоящего пункта, товарами таможенного союза, не находящимися под таможенным контролем, без уплаты таможенных пошлин, налогов, без применения запретов и ограничений и без помещения под таможенную процедуру выпуска для внутреннего потребления.

9. Отходы, образовавшиеся в результате совершения с товарами, помещенными под таможенную процедуру свободной таможенной зоны, операций, установленных подпунктами 5) и 6) пункта 1 статьи 13 настоящего Соглашения, не подлежат помещению под таможенные процедуры, установленные Таможенным кодексом таможенного союза, в случае если указанные отходы переработаны в состояние, не пригодное для их дальнейшего коммерческого использования. При этом товары, помещенные под таможенную процедуру свободной таможенной зоны, в части, соответствующей количеству отходов, непригодных для их дальнейшего коммерческого использования, и определяемой в соответствии с законодательством государств-членов таможенного союза, считаются не находящимися под таможенным контролем. Таможенная процедура свободной таможенной зоны в отношении таких товаров завершается без их помещения под иные таможенные процедуры.

10. Производственные потери, образовавшиеся из товаров, помещенных под таможенную процедуру свободной таможенной зоны, и безвозвратно утраченные в результате совершения операций, установленных подпунктами 5) и 6) пункта 1 статьи 13 настоящего Соглашения, не подлежат помещению под таможенные процедуры, установленные Таможенным кодексом таможенного союза. При этом товары, помещенные под таможенную процедуру свободной таможенной зоны, в части, соответствующей количеству производственных потерь и определяемой в соответствии с законодательством государств-членов таможенного союза, считаются не находящимися под таможенным контролем. Таможенная процедура свободной таможенной зоны в отношении таких товаров завершается без их помещения под иные таможенные процедуры.

Статья 16

Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны

1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, возникает у декларанта с момента регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, за исключением случаев, предусмотренных в частях второй и третьей настоящего пункта.

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны в портовой или логистической СЭЗ, возникает у декларанта с момента их ввоза на территорию портовой или логистической СЭЗ.

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, ввозимых на территорию портовой или логистической СЭЗ с территории государства, не являющегося членом таможенного союза, и в отношении которых не предусмотрено таможенное декларирование, возникает у резидента портовой или логистической СЭЗ, заключившего договор, указанный в части второй пункта 1 статьи 11 настоящего Соглашения, с момента ввоза таких товаров на территорию портовой или логистической СЭЗ.

2. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, прекращается у декларанта в случаях:

1) завершения в отношении таких товаров таможенной процедуры свободной таможенной зоны в соответствии с настоящим Соглашением;

2) установленных пунктом 2 статьи 80 Таможенного кодекса таможенного союза.

3. Сроком уплаты ввозных таможенных пошлин, налогов считается:

1) при вывозе с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, до помещения таких товаров под таможенные процедуры, установленные Таможенным кодексом таможенного союза, – день вывоза с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, а если этот день не установлен – день выявления факта такого вывоза с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны;

2) при передаче товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, иному лицу до помещения таких товаров под таможенные процедуры, установленные Таможенным кодексом таможенного союза, – день передачи товаров, а если этот день не установлен – день выявления факта такой передачи;

3) при утрате товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, за исключением утраты товаров вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, – день утраты товаров, а если этот день не установлен – день выявления факта такой утраты.

4. В случаях, предусмотренных в пункте 3 настоящей статьи, ввозные таможенные пошлины, налоги в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления, без учета льгот по уплате таможенных пошлин, налогов, исчисленных на день регистрации таможенным органом таможенной декларации, поданной для помещения этих товаров под таможенную процедуру свободной таможенной зоны, или на день ввоза товаров в портовую или логистическую СЭЗ, если помещение товаров под таможенную процедуру свободной таможенной зоны осуществлялось без таможенного декларирования.

Статья 17

Особенности исчисления таможенных пошлин, налогов при завершении таможенной процедуры свободной таможенной зоны

1. Исчисление таможенных пошлин, налогов при завершении таможенной процедуры свободной таможенной зоны производится в соответствии с правилами исчисления таможенных пошлин, налогов, установленных для таможенной процедуры, под которую помещаются товары при завершении таможенной процедуры свободной таможенной зоны, с учетом особенностей, установленных настоящей статьей.

2. При завершении таможенной процедуры свободной таможенной зоны в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны и вывозимых за пределы таможенной территории таможенного союза в неизменном состоянии, кроме изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации), такие товары помещаются под таможенную процедуру реэкспорта.

3. Таможенная процедура свободной таможенной зоны в отношении товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру экспорта этих товаров или товаров, изготовленных (полученных) из товаров таможенного союза, в том числе не помещенных под таможенную процедуру свободной таможенной зоны, в случае если такие товары вывозятся за пределы таможенной территории таможенного союза.

При завершении таможенной процедуры свободной таможенной зоны в отношении товаров таможенного союза и помещении таких товаров под таможенную процедуру экспорта вывозные таможенные пошлины подлежат уплате.

При исчислении вывозной таможенной пошлины ставка таможенной пошлины, стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру экспорта.

4. При завершении таможенной процедуры свободной таможенной зоны в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны и не подвергшихся операциям, предусмотренным подпунктом 5) пункта 1 статьи 13 настоящего Соглашения, и помещении таких товаров под таможенную процедуру выпуска для внутреннего потребления уплачиваются ввозные таможенные пошлины, налоги, если не установлены тарифные преференции, льготы по уплате таможенных пошлин, налогов.

При исчислении ввозных таможенных пошлин, налогов ставки таможенных пошлин, налогов, таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, за исключением случая, указанного в части третьей настоящего пункта.

При исчислении ввозных таможенных пошлин, налогов в отношении оборудования, помещенного под таможенную процедуру свободной таможенной зоны, введенного в эксплуатацию и используемого резидентом для реализации соглашения об осуществлении деятельности на территории СЭЗ, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны в портовой или логистической СЭЗ, ставки таможенных пошлин, налогов, таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, как если бы такие товары в этот день были ввезены на таможенную территорию таможенного союза.

5. При завершении таможенной процедуры свободной таможенной зоны в отношении товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, которые остались в неизменном состоянии, кроме изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и (или) использования (эксплуатации), и не вывозимых за пределы таможенной территории таможенного союза, такие товары помещаются под таможенную процедуру реимпорта.

6. Таможенная процедура свободной таможенной зоны в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру экспорта товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, признаны товарами таможенного союза и вывозятся за пределы таможенной территории таможенного союза.

При завершении таможенной процедуры свободной таможенной зоны в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, помещением товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и признанных товарами таможенного союза, под таможенную процедуру экспорта вывозные таможенные пошлины подлежат уплате.

При исчислении вывозной таможенной пошлины ставка таможенной пошлины, стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), а также количество товаров и курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру экспорта.

7. Таможенная процедура свободной таможенной зоны в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру реэкспорта товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не признаны товарами таможенного союза и вывозятся за пределы таможенной территории таможенного союза.

8. Таможенная процедура свободной таможенной зоны в отношении товаров таможенного союза, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру реимпорта:

товаров, изготовленных (полученных) исключительно из таких товаров, в том числе с использованием товаров таможенного союза, не помещенных под таможенную процедуру свободной таможенной зоны, в случае если такие товары не вывозятся за пределы таможенной территории таможенного союза;

товаров, изготовленных (полученных) из таких товаров и иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если изготовленные (полученные) товары признаны товарами таможенного союза и не вывозятся за пределы таможенной территории таможенного союза;

товаров, изготовленных (полученных) из таких товаров, товаров таможенного союза, не помещенных под таможенную процедуру свободной таможенной зоны, и иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если изготовленные (полученные) товары признаны товарами таможенного союза и не вывозятся за пределы таможенной территории таможенного союза.

Таможенная процедура свободной таможенной зоны в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенную процедуру реимпорта товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если товары, изготовленные с использованием иностранных товаров, признаны товарами таможенного союза и не вывозятся за пределы таможенной территории таможенного союза.

9. Таможенная процедура свободной таможенной зоны в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, завершается помещением под таможенные процедуры, указанные в подпунктах 1), 4), 5), 7), 8), 12) – 14) пункта 1 статьи 202 Таможенного кодекса таможенного союза, товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не признаны товарами таможенного союза и не вывозятся за пределы таможенной территории таможенного союза.

При исчислении ввозных таможенных пошлин, налогов при условии идентификации иностранных товаров, помещенных под таможенную процедуру свободой таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, осуществляемой в соответствии со статьей 20 настоящего Соглашения, применяются ставки ввозных таможенных пошлин, налогов, таможенная стоимость, количество товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), определенные в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны и использованных при изготовлении (получении) товаров, на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, а в портовой и логистической СЭЗ – на день помещения товаров под таможенную процедуру свободной таможенной зоны.

При исчислении ввозных таможенных пошлин, налогов при отсутствии на день регистрации таможенным органом таможенной декларации в отношении товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, осуществляемой в соответствии со статьей 20 настоящего Соглашения, применяются ставки ввозных таможенных пошлин, налогов, таможенная стоимость, количество товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, объем или иная характеристика), определенные в отношении товаров, изготовленных (полученных) с использованием товаров, помещенных под таможенную процедуру свободной таможенной зоны, на день регистрации таможенным органом таможенной декларации, поданной для помещения под таможенные процедуры, указанные в подпунктах 1), 4), 5), 7), 8), 12) – 14) пункта 1 статьи 202 Таможенного кодекса таможенного союза.

Статья 18

Таможенная стоимость товаров

При завершении таможенной процедуры свободной таможенной зоны в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, а также товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны, таможенная стоимость таких товаров определяется в соответствии с Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза от 25 января 2008 года с учетом особенностей, установленных решением Комиссии таможенного союза, а также настоящим Соглашением.

Статья 19