Куда сдавать отчет о среднесписочной численности работников в 2018 году

Кто и когда должен готовить отчет о численности сотрудников

На основании ст. 80 Налогового кодекса РФ, индивидуальные предприниматели и юридические лица регулярно информируют о количестве работников на своих предприятиях. Сведения подают не позже 20 января года, следующего за отчетным.

Информация отражает годовые показатели. Если экономический агент осуществлял деятельность не круглый год, то он передает данные о персонале, зафиксированные за фактический период работы.

Даже если компания не работала, отчитываться ей все равно надо. Об этом сообщается, в том числе в Письме Минфина от 04.02.2014 № 03-02-07/1/4390. Исключение сделано только для индивидуальных предпринимателей, которые в течение года не привлекали наемных работников.

Отметим, что обязанность сообщить о количестве сотрудников возникает также у вновь созданных и реорганизованных компаний. Они отчитываются не позже 20-ого числа месяца, следующего за месяцем создания или реорганизации. Затем они регулярно передают сведения о количестве сотрудников, как и остальные юрлица и ИП, по итогам года.

Среднесписочная численность работников: куда сдавать (2017-2018 гг.)

Посчитать, сколько человек работало в организации или у ИП, необходимо для Федеральной налоговой службы. Именно это ведомство осуществляет контроль за такой информацией. Зачем ФНС это нужно? Чтобы налогоплательщики не уклонялись от обязанности направлять декларации, расчеты и отчеты в электронной форме. По закону, если среднесписочная численность сотрудников за год превышает 100 человек, налогоплательщик обязан отчитываться по телекоммуникационным каналам связи. В противном случае его оштрафуют. Для сокращения числа нарушений и наблюдения за бизнесом и был введен дополнительный отчет.

В зависимости от организации сведения о количестве сотрудников могут готовить в бухгалтерии или отделе кадров. Но не важно, кто рассчитает, какая среднесписочная численность работников. Куда сдавать (2018 г.) — вот вопрос. Поскольку отчет нужен налоговикам, то организации сдают его по месту нахождения. Индивидуальные предприниматели направляют его в ИФНС по месту жительства. Других вариантов в НК РФ нет.

Отметим, что сведения можно подавать как в электронном виде, так и на бумаге лично или по почте. В последнем случае нужно будет направить письмо с описью вложения и уведомлением о вручении.

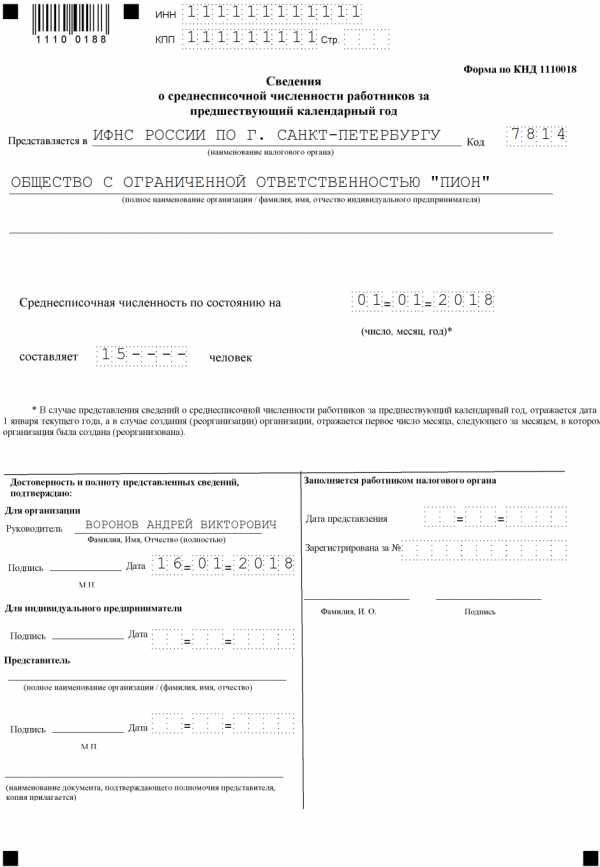

Бланк отчета введен Приказом ФНС от 29.03.2007 № ММ-3-25/174@. Скачать его можно в конце статьи. Заполненный образец выглядит так:

Образец заполнения

Скачать

Бланк отчета

Скачать

clubtk.ru

Сведения о среднесписочной численности работников. Заполнение бланка online

Справка о среднесписочной численности работников формы по КНД 1110018 предоставляется в налоговый орган не позже 20-го января текущего года. Если организация только создана (или реорганизована) — не позже 20-го числа месяца, следующего за месяцем, в котором произошли эти изменения. Индивидуальные предприниматели без наемных рабочих с 2014 года освобождены от подачи Справки о среднесписочной численности работников. Основание — статья 80 Налогового кодекса.

Представленная на этой странице форма для заполнения «Сведения о среднесписочной численности работников за отчетный период» позволит сформировать и распечатать документ для подачи в налоговую инспекцию. Значение среднесписочной численности вы можете рассчитать с помощью online калькулятора на нашем сайте.

При наведении курсора на звездочку появится справочная информация.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

Пример расчета среднесписочной численности работников

Первоначально считаем среднесписочную численность по месяцам. Если у вас не установлена программа, автоматически считающее это значение, поступите следующим образом: возьмите бумажный календарь и над каждым числом укажите количество работников (причем в субботу и воскресенье поставьте тоже число, которое было в пятницу). Учитывайте всех — прогульщиков, в административном отпуске и больных. Если в вашей фирме (любой организационной формы) отсутствуют работники, а есть только директор, то необходимо поставить «1».

Потом все числа суммируются, и полученное число делится на количество дней месяца. Вы выясните среднесписочную численность за один месяц (округлять ее не надо). Такой расчет среднесписочной численности работников необходимо провести для всех месяцев.

За отчетный период (обычно это год) – необходимо суммировать среднесписочную численность работников за все месяцы, затем разделить на количество этих месяцев (если отчетный период год, то делим на 12). И вот только теперь результат необходимо округлить до целого числа.

В расчете численности не учитываются работники по гражданско-правовым договорам, женщины в отпуске по беременности и родам и по уходу за ребенком, а также внешние совместители. Используем вышерассмотренную формулу расчета среднесписочной численности:

Пример 1. В организации 8 месяцев проработал сотрудник.

(1 х 8 + 0 х 4) / 12 = 0,66. Округляем и получаем значение «1».

Пример 2. У индивидуального предпринимателя 4 месяца в году проработал сотрудник.

(1 х 4 + 0 х 8) / 12 = 0,33. Округляем и получаем значение «0».

Пример 3. У ИП с 15 июня по декабрь числилось 3 чел., в декабре — 4 чел.

(0 х 5+3 х 15 / 30 + 3 х 6 + 4 х 1) / 12 = 1,96. Округляем, и получаем значение «2».

www.usn-rf.ru

Сведения о среднесписочной численности по подразделению

Сведения о среднесписочной численности по обособленному подразделению — куда их необходимо подавать, в какие сроки и по какой форме? Это основные вопросы, которые будут рассмотрены в нашей статье. Также далее мы расскажем, как происходит расчет указанного показателя.

Что такое среднесписочная численность?

Как рассчитывается среднесписочная численность работников?

Среднесписочная численность подразделения — куда сдавать и в какие сроки?

Что такое среднесписочная численность?

Среднесписочная численность (далее также ССЧ) — это величина, характеризующая среднее количество сотрудников, которые работали в той или иной организации в продолжение отчетного периода (например, месяца, квартала или года).

Для целей налогообложения данная величина используется:

- При определении возможности применения налогоплательщиком того или иного специального режима налогообложения. Например, применить единый налог на вмененный доход может налогоплательщик, имеющий в штате не более 100 человек — об этом подробнее в нашей статье «Как осуществляется переход на ЕНВД?». Свои условия, связанные с численностью персонала, имеются и в отношении иных спецрежимов — необходимую информацию по данной теме можно найти в материалах нашего раздела «Налоги» (см., например, статью «Каковы условия перехода на УСН в 2018 году?»). Данные правила актуальны и для работодателя-юрлица, и для индивидуального предпринимателя с той лишь разницей, что организации обязаны представлять такие сведения на ежегодной основе в любом случае (даже если не вели хозяйственную деятельность и не нанимали новых работников — см. письма Минфина России от 04.02.2014 № 03-02-07/1/4390, от 17.07.2012 № 03-02-07/1-178, от 04.02.2014 № 03-02-07/1/4390), а ИП — только если принимали в отчетном периоде новых работников.

- При определении формы представления отчетности — в электронной форме или на бумажном носителе. Так, для работодателя, ССЧ работников которого за предшествующий год превысила 100 человек, предусмотрен регламент представления налоговой отчетности в электронной форме (п. 3 ст. 80 НК РФ). Остальные же могут выбрать форму представления отчетности по собственному усмотрению.

Рекомендуем к прочтению по данной теме также нашу статью «Среднесписочная численность работников при открытии ООО».

Как рассчитывается среднесписочная численность работников?

Данный показатель за год рассчитывается путем суммирования ССЧ за все месяцы отчетного года и деления полученного результата на 12 (п. 79.7 Указаний по заполнению форм…, утв. приказом Росстата от 22.11.2017 № 772).

При этом в ССЧ не подлежат включению нижеперечисленные категории работников (п. 79.1 приказа № 772):

- женщины, пребывавшие в отпусках по беременности и родам или по уходу за ребенком;

- сотрудники, проходившие обучение в образовательных учреждениях или поступавшие в такие учреждения на учебу и пребывавшие в отпусках без сохранения зарплаты (см. статью «Заявление на отпуск без содержания от сотрудника — образец»).

Сведения о среднесписочной численности работников по обособленному подразделению могут быть рассчитаны для производственных нужд работодателя или для удобства расчета общего показателя по организации аналогичным образом, однако представлять такие данные отдельно по головной организации и по обособленным подразделениям в отчетности не нужно — законодатель требует включения этих данных в общий расчет по организации (п. 3 ст. 80 НК РФ, письмо Минфина России от 14.02.2012 № 03-02-07/1-38). При этом, как указывается в упомянутом письме Минфина, не имеет значения, поставлено ли обособленное подразделение на отдельный баланс или нет (более детально о правовом статусе обособленных подразделений юрлица читайте в наших статьях «Обособленное подразделение юридического лица — 2017-2018» и «Порядок создания оособленного подразделения ООО в 2017-2018 годах»).

Среднесписочная численность подразделения — куда сдавать и в какие сроки?

Как мы уже указали выше, налогоплательщику не нужно сообщать в налоговый орган отдельно сведения о ССЧ по головной организации и по ее обособленным подразделениям — показатель должен быть общим на всю организацию.

Отчет за 2017 и 2018 годы следует подавать по форме, утвержденной приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@. Комментарии по внесению информации в данную форму приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Срок представления данного отчета в налоговый орган — до 20 января года, следующего за отчетным (п. 3 ст. 80 НК РФ). В отношении же юрлиц, вновь созданных или прошедших реорганизацию, установлено иное правило: сведения о ССЧ должны быть представлены в контрольный орган в срок до 20-го числа месяца, следующего за месяцем создания такого юрлица или его реорганизации.

Сведения о среднесписочной численности обособленного подразделения в составе сведений, относящихся ко всему юрлицу, должны быть представлены в тот контролирующий орган, к которому относится организация. Таким образом, юрлица представляют сведения о ССЧ работников в ИФНС по месту своего нахождения (см. статью «Место государственной регистрации юридического лица — что это?»), ИП — в ИФНС по месту жительства (см. статьи «Регистрация ИП в налоговой — выбор инспекции, сроки», «Регистрация ИП — где регистрируют предпринимателей»).

***

Итак, данные по ССЧ обособленного подразделения юрлица не подаются дифференцированно от аналогичных данных по головной организации. Указанный показатель считается по всей организации и представляется в налоговый орган по месту нахождения юрлица или по местожительству ИП. Срок представления отчета по ССЧ — до 20 января года, следующего за отчетным.

Автор: RusЮрист

rusjurist.ru

Сведения о среднесписочной численности работников по обособленному

Организация или ИП, нанимающий работников, ежегодно сдают в налоговую инспекцию Сведения о среднесписочной численности работников за предшествующий календарный год (утв. Приказом ФНС от 29.03.2007 № ММ-3-25/174@).

Представлять такие сведения за прошлый год нужно не позднее 20-го января текущего года. Вновь созданные или реорганизованные организации сдают сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана или реорганизована (ст. 80 НК РФ). А если у организации есть обособленные подразделения, нужно ли сдавать отдельные сведения по ним?

Сдают ли обособки сведения о численности?

НК РФ предусматривает, что сведения о среднесписочной численности сдаются в налоговую инспекцию по месту нахождения организации. Напомним, что для организации местом ее нахождения является место государственной регистрации. Таким местом, в свою очередь, признается место нахождения постоянно действующего исполнительного органа организации (п. 2 ст. 54 ГК РФ).

Сказанное означает, что независимо от наличия обособленных подразделений у организации, как выделенных, так и не выделенных на самостоятельный баланс, а также независимо от факта указания таких подразделений в учредительных документах организации, порядок сдачи сведений о численности не меняется. Сдаются они организацией лишь по месту ее нахождения (Письмо Минфина от 14.02.2012 № 03-02-07/1-38). Однако информация о численности работников обособленных подразделений, естественно, в общие сведения по организации должна быть включена.

Численность работников обособки нужна в иных целях

Несмотря на то, что сведения о среднесписочной численности работников по обособленному подразделению отдельно в налоговую инспекцию не сдаются, эта информация может понадобиться организации в иных случаях. Наиболее распространенный – использование данных при расчете и уплате налога на прибыль организациями, имеющими обособленные подразделения. Так, доля прибыли, уплачиваемой по месту нахождения обособленного подразделения, может рассчитываться в том числе с учетом доли среднесписочной численности работников такого обособленного подразделения в среднесписочной численности работников организации в целом (ст. 288 НК РФ). Подробнее о том, как рассчитывается прибыль по месту нахождения обособленного подразделения организации с использованием показателя среднесписочной численности, мы рассказывали в отдельном материале.

glavkniga.ru

Расчет среднесписочной численности работников | Современный предприниматель

До 20 января всем организациям и ИП необходимо сдать еще один небольшой отчет в налоговую инспекцию. Это сведения о среднесписочной численности работников. Не надо его сдавать только предпринимателям, у которых нет сотрудников. Остальным вменяется в обязанность отчитаться о количестве работающего персонала.

С прошлого года, кстати, этот небольшой отчет еще и может повлиять на попадание в реестр субъектов малого предпринимательства, который с августа 2016 года ведет ФНС. Как в свое время комментировали специалисты налоговой службы, в реестр не попадают организации и ИП, которые не сдают те или иные отчеты. А если у налоговой нет сведений о количестве ваших сотрудников, то и в реестр вас могут не включить, так как в него, в том числе, включаются определенные субъекты хозяйственной деятельности с предельной численностью до 100 человек – для малых предприятий, до 15 – для микропредприятий, до 250 – для средних компаний, а данных о численности у ИФНС нет. Поэтому сведения о среднесписочной численности работников надо сдать обязательно.

Форма сведений о среднесписочной численности

Форма этого отчета утверждена приказом ФНС от 29.03.2007 №ММ-3-25/174, и с тех пор в нее изменений не вносилось. Формат для электронных сведений утвержден чуть позже, приказом ФНС от 10.07.2007 №ММ-3-13/421.

В отчете указывается среднесписочная численность на 1 января года, следующего за отчетным, в текущей ситуации на 1 января 2017 года. Форма сама по себе проста и не вызывает сложностей при заполнении. Бланк сведений о среднесписочной численности скачать можно ниже.

Сложность этот отчета лишь в том, чтобы правильно рассчитать среднесписочную численность сотрудников.

Расчет среднесписочной численности

Чтобы правильно произвести все расчеты, необходимо обратиться к указаниям, утвержденным приказом Росстата от 26.10.2015 №498. Неважно, за какой период вам надо узнать численность, согласно статуказаниям, расчет среднесписочной численности ведется на основе данных о наличии работников за каждый месяц.

Сначала определяем, сколько сотрудников полностью заняты в организации (ИП) на каждый календарный день месяца. Здесь считаются все сотрудники с обычным трудовым договором на полную занятость, включая тех, кто на больничном, в отпуске или не вышел на работу по другим каким-то причинам (командировка, к примеру). В соответствии с п. 78 указаний Росстата, численность сотрудников в праздничные нерабочие и выходные дни равна числу работников на предшествующий рабочий день.

После расчета работников, отработавших на предприятии полностью, приступаем к подсчету тех, кто работает неполное рабочее время. Их считают по часам.

Пример расчета среднесписочной численности

В организации 2 сотрудника, рабочий день которых равен 4 часам. Нормальная продолжительность рабочего времени – 8 часов. Расчет среднесписочной численности неполностью занятых сотрудников в декабре 2016 года будет равен:

(4 + 4) х 22 / (8 х 22) = 1, где 4 – это количество отработанных дней одним сотрудником, 22 – количество рабочих дней в декабре, 8 – нормальная продолжительность рабочего дня в организации.

После раздельного расчета среднесписочной численности полностью отработавших сотрудников, и тех, кто работал лишь часть дня, получившееся количество надо сложить, чтобы выяснить ту самую среднесписочную численность всех сотрудников фирмы. При необходимости, получившееся число округляем по обычному правилу – менее 0,5 отбрасывается, более 0,5 – увеличивается до полной единицы.

Также считается среднесписочная численность сотрудников за год: получившиеся значения за каждый месяц необходимо сложить и разделить на 12.

Тех, кто работал только по ГПХ, в расчет включать не надо.

spmag.ru

Образец заполнения сведений о среднесписочной численности работников. Сведения о среднесписочной численности работников: бланк

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

Среднесписочная численность работников (образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета среднесписочного количества становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ (полный рабочий день) = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

Как рассчитать среднесписочную численность работников за квартал:

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

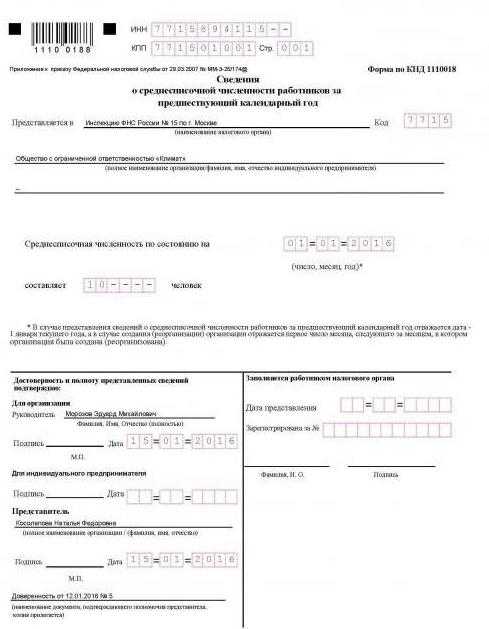

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю – 7,2 часа.

- При 24 часах/неделю – 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше – до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

- Работники, занимающиеся выполнением заданий на дому.

- Люди, выполняющие особое задание по своей специальности (например, за рубежом, без сохранения ЗП).

- Сотрудники, проходящие курсы по повышению квалификации.

- Те, кто временно находится на данном предприятии, но числится на другом.

- Студенты, проходящие практику в данной организации.

- Работники, отправленные в отпуск или на выходные.

- Женщины в декрете.

- Работники, принятые на фирму для замещения других сотрудников.

- Сотрудники, выступающие гражданами другого государства.

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

fb.ru