Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 15.10.20 № ЕД-7-11/751@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за 2020 год надо сдать до 1 февраля.

Заполнить, проверить и сдать РСВ по действующим правилам

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

2 п. 3 ст. 149 НК РФ

2 п. 3 ст. 149 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников».![]()

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.![]()

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день.

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17. )

) )

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно

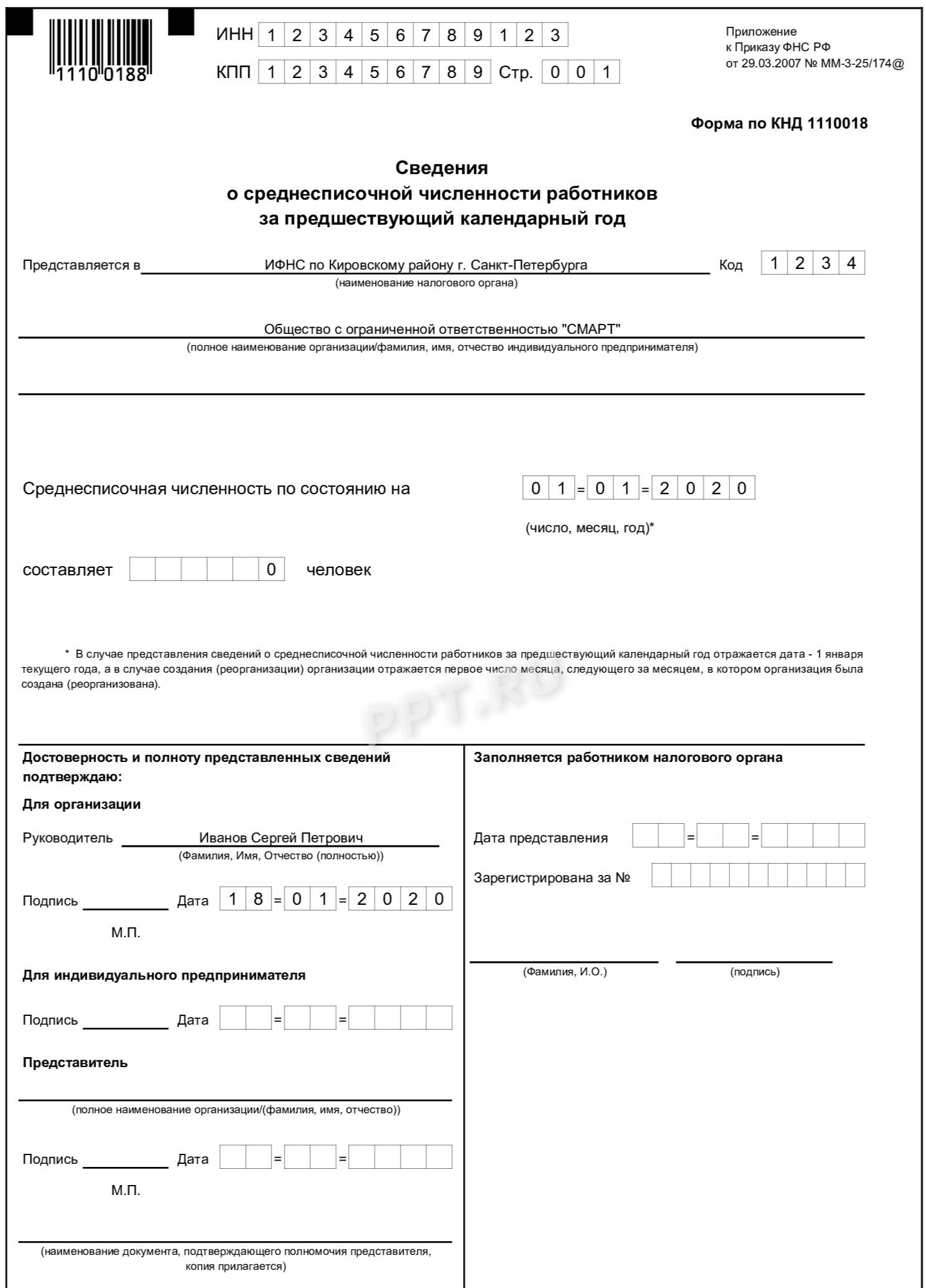

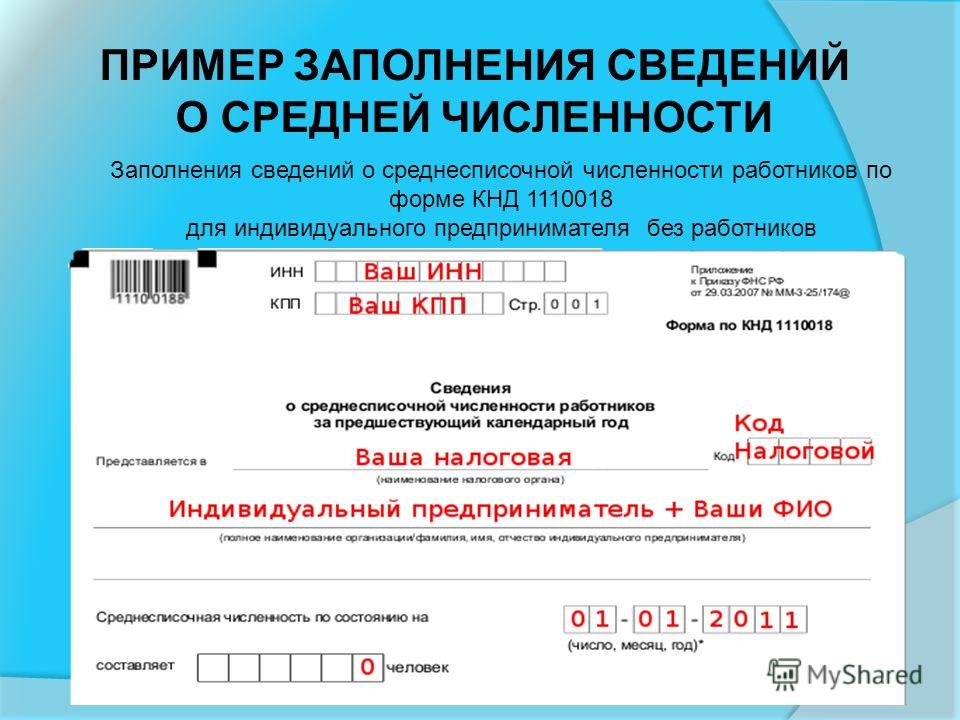

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

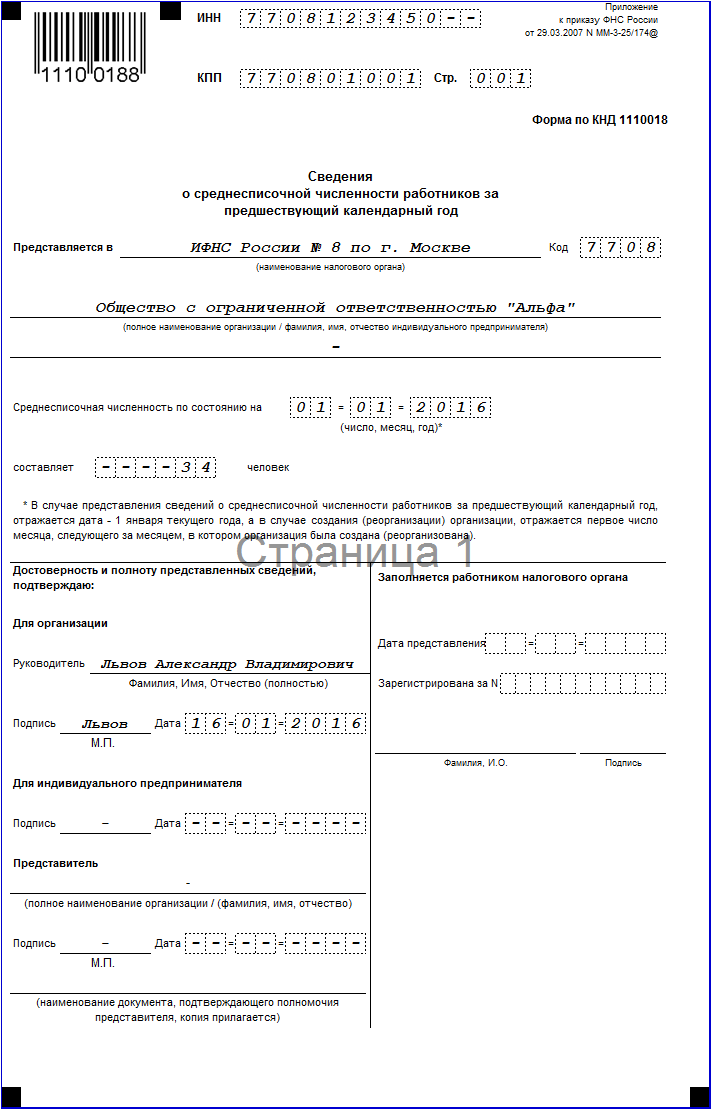

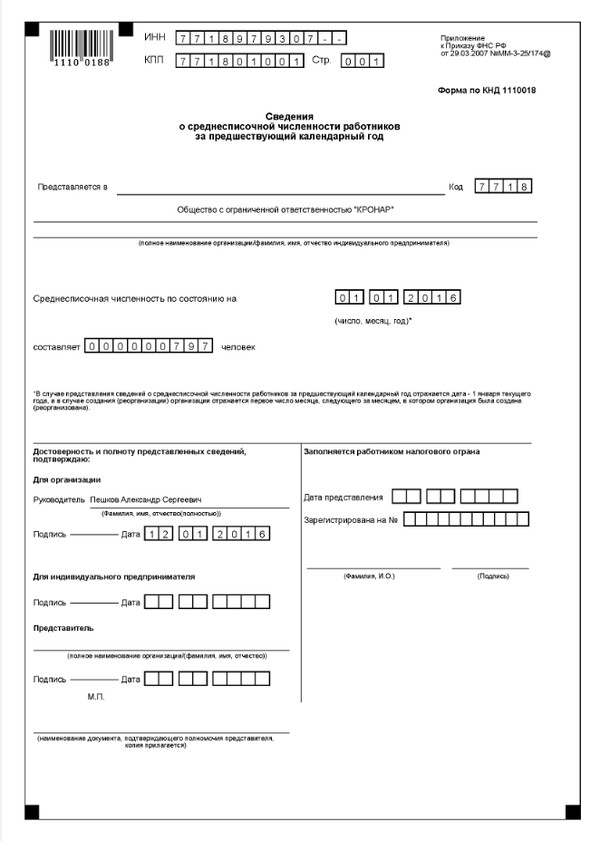

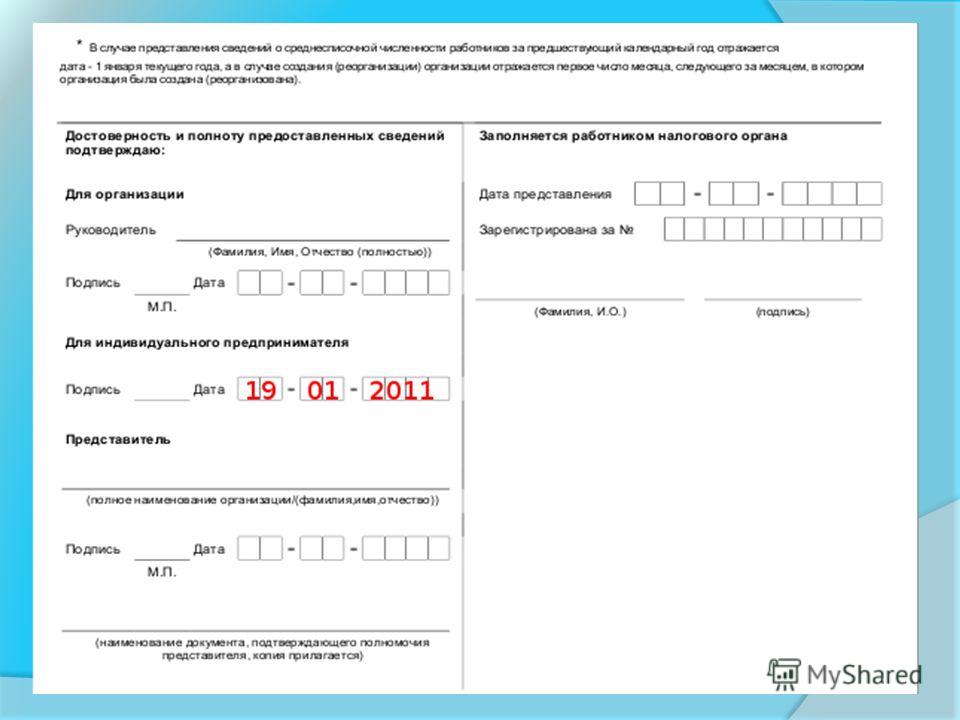

Сведения о среднесписочной численности работников

>>Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников – обязательная форма отчетности, подаваемая в налоговый орган. Используется для всех режимов налогообложения.

Сроки предоставления сведений о среднесписочной численности работников в 2021 году

До 20 января индивидуальные предприниматели и организации предоставляют сведения за прошедший календарный год. Сведения надо сдать, даже если работников еще нет.

При создании (реорганизации) компании необходимо подать сведения до 20-го числа месяца, следующего после процедуры создания (реорганизации). При регистрации или ликвидации ИП таких требований нет.

Индивидуальный предприниматель, не привлекавший к работе сотрудников в отчетном периоде, сведения не подает.

Как подготовить сведения о среднесписочной численности работников организации

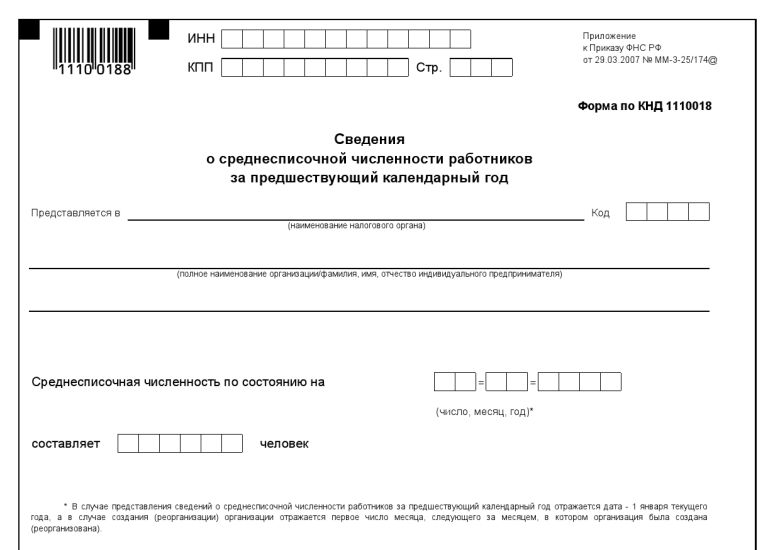

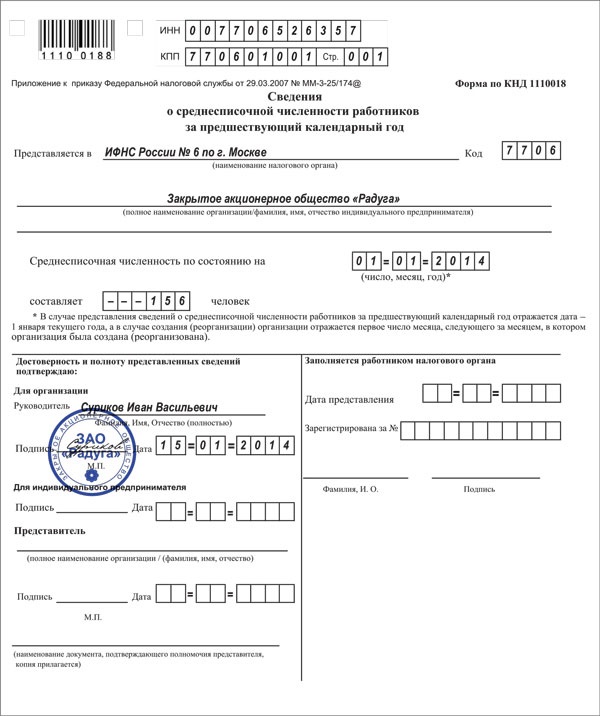

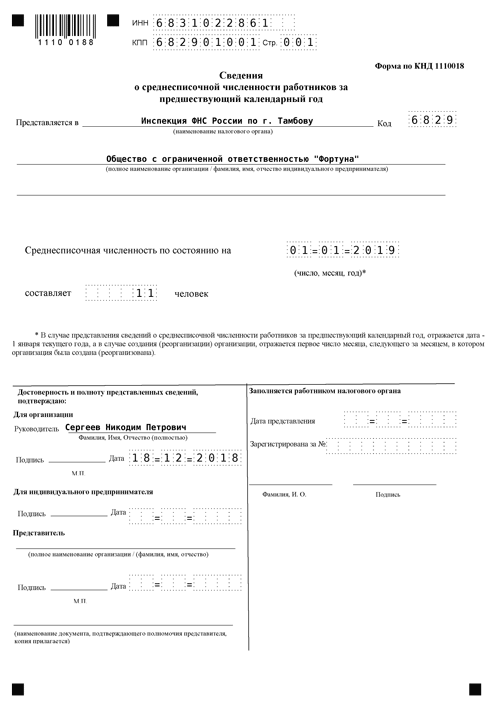

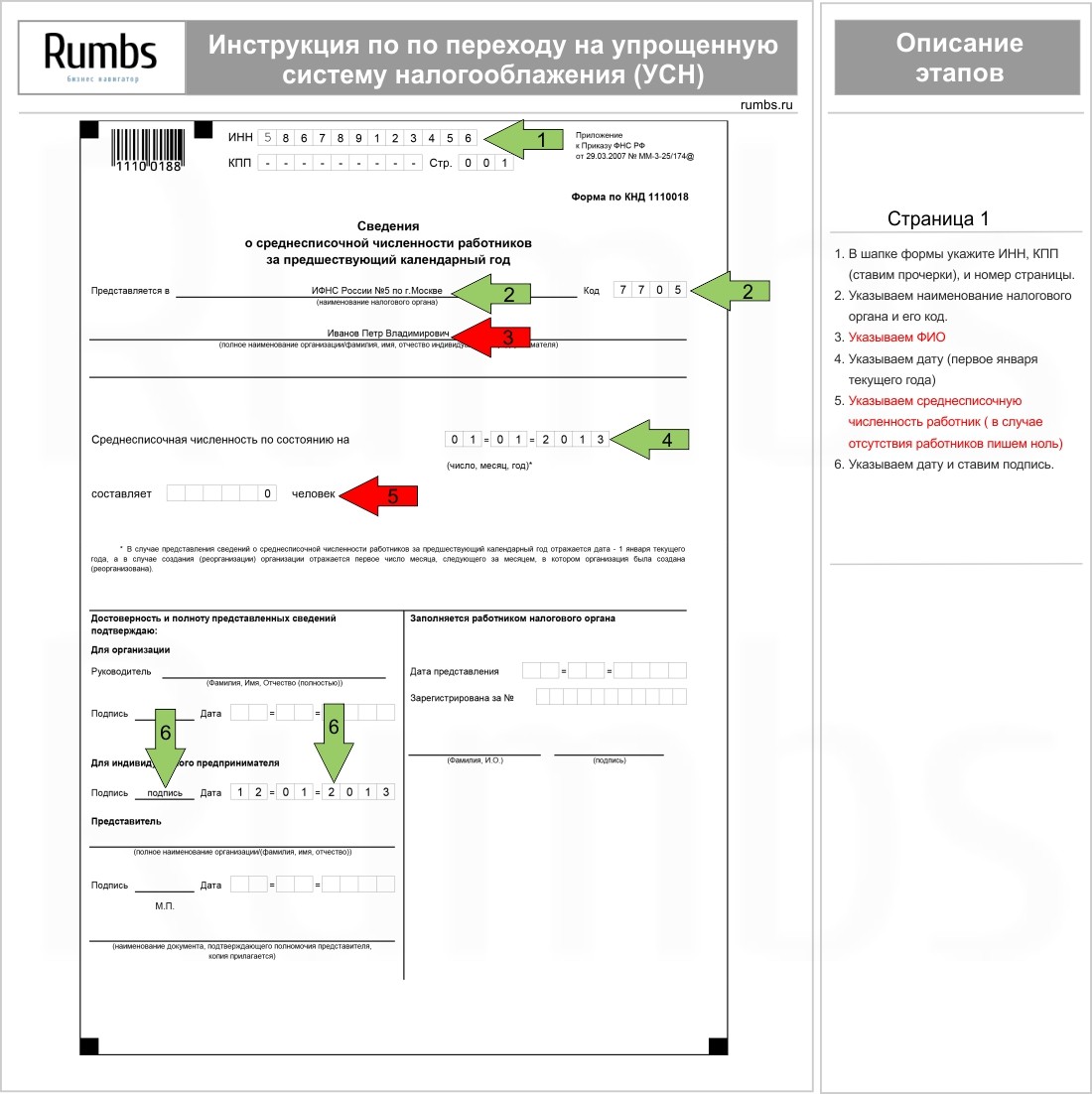

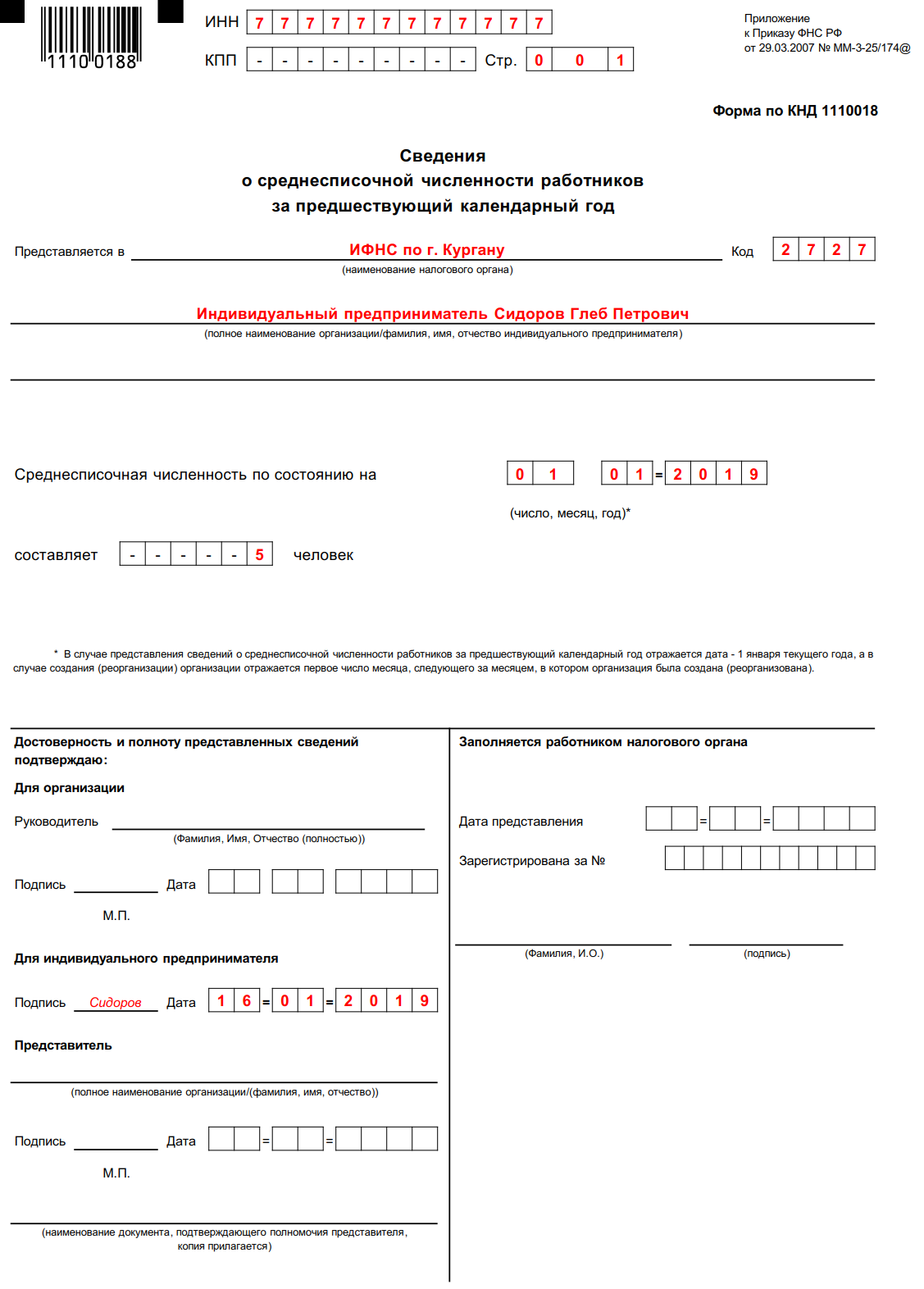

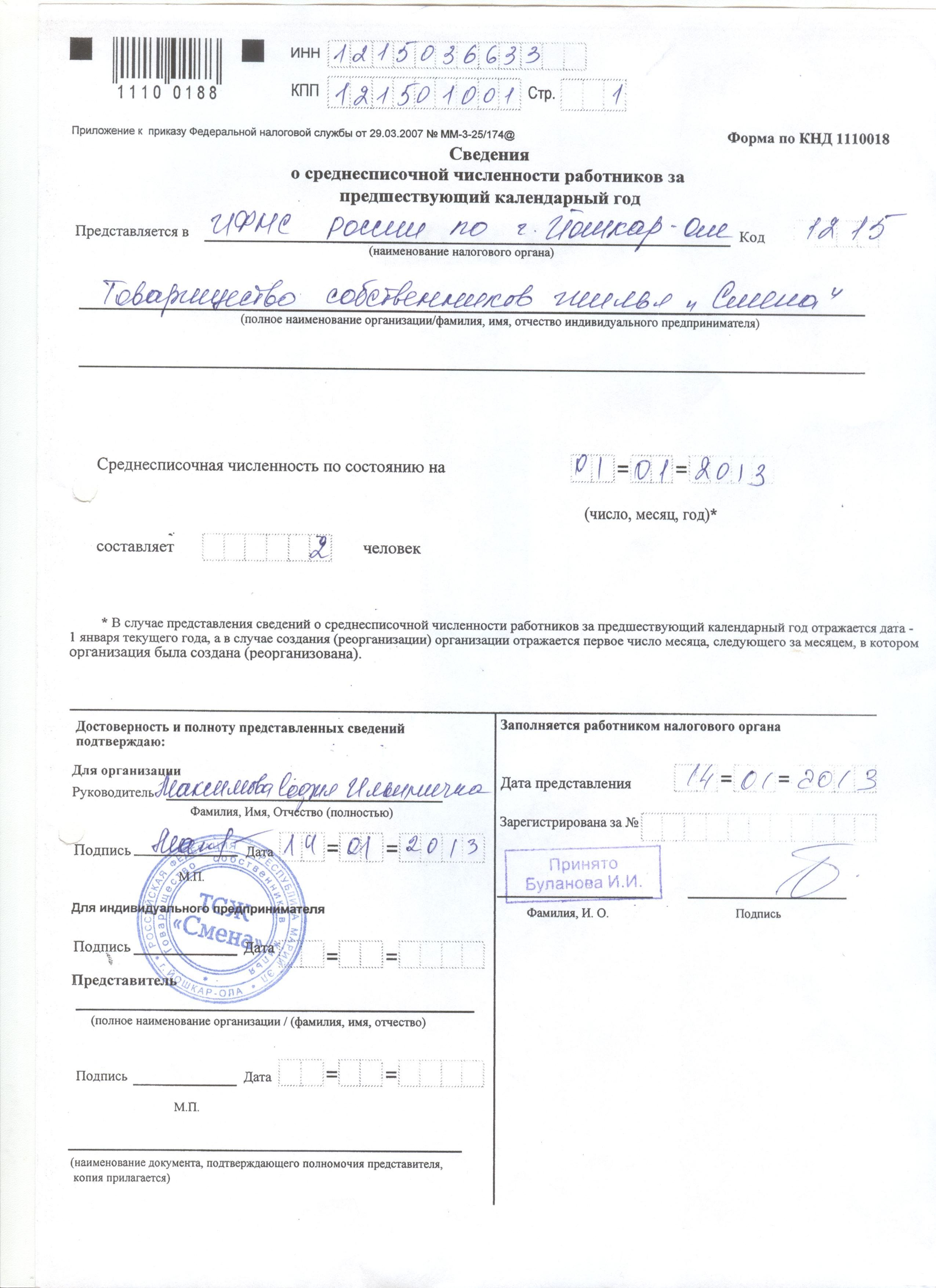

Сведения подаются в форме по КНД 1110018 «Сведения о среднесписочной численности работников за прошедший календарный год». Для расчета сведений за год необходимо определить среднесписочную численность за каждый месяц и списочную численность на каждый календарный день.

1. Списочная численность работников на каждый календарный день месяца.

Состоит из нанятых сотрудников, для которых организация или индивидуальный предприниматель – основной работодатель. Собственники организации, получавшие заработную плату, также должны учитываться в перечне. Список не включает сотрудников, трудящихся по договорам гражданско-правового характера, сотрудников в отпуске по беременности и родам, сотрудников в неоплачиваемых ученических отпусках и внешних совместителей.

2. Сведения о среднесписочной численности работников за каждый месяц.

Среднесписочная численность работников на каждый календарный день месяца суммируется, полученное значение делится на количество календарных дней в месяце (31 или 30, для февраля 29 или 28).

3. Среднесписочная численность работников за год.

Среднесписочная численность работников за каждый месяц суммируется и делится на количество месяцев в году.

При расчете ССЧ применяйте Приказ Росстата от 22.11.2017 N 772.

С этим шаблоном часто используют:

Популярные документы и процедуры:

Форма сведений о среднесписочной численности работников отменена

ФНС России приказом от 15.10.2020 № ЕД-7-11/752@ отменила форму подачи сведений о среднесписочной численности работников за предшествующий календарный год.

Теперь эти сведения будут подаваться в составе другого документа, а именно – в составе расчёта по страховым взносам за очередной расчётный период. Соответствующие поправки в статью 80 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. Изменения вступят в силу 1 января 2021 года и начнут применяться с представления расчёта по страховым взносам за 2020 год.

Напомним, что упразднённая форма была утверждена приказом ФНС от 29. 03.2007 № ММ-3-25/174@. С 1 января 2021 года она станет недействительной. Новая форма расчёта по страховым взносам, учитывающая вышеуказанные поправки в НК РФ, утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/751@. Данные о среднесписочной численности будут отражаться налогоплательщиками на титульном листе расчёта.

03.2007 № ММ-3-25/174@. С 1 января 2021 года она станет недействительной. Новая форма расчёта по страховым взносам, учитывающая вышеуказанные поправки в НК РФ, утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/751@. Данные о среднесписочной численности будут отражаться налогоплательщиками на титульном листе расчёта.

Расчёт по страховым взносам и другие типы отчётности в ФНС и прочие контролирующие органы легко сдавать через Онлайн-Спринтер – веб-сервис компании Такском для отчётности. Все формы отчётов регулярно обновляются исходя из последних требований законодательства, так что пользователю не нужно беспокоиться о поиске актуальной формы.

Найти нужную форму документа можно, воспользовавшись поисковой строкой, а также системой фильтров: можно выбрать госорган, в который нужно сдавать отчётность (ФНС/ПФР/Росстат и т.д.) и тип отчёта (налоговый/бухгалтерский/таможенный и т.д.).

А вкладка «Ближайшие» отфильтрует именно те отчёты, сдать которые нужно в ближайшее время, система подскажет даты сдачи и отчётные периоды.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

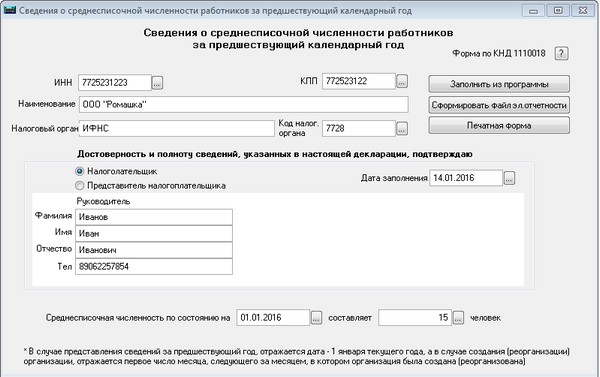

Как проверить расчет среднесписочной численности сотрудников в программах 1С?

- Опубликовано 12.01.2021 08:59

- Автор: Administrator

- Просмотров: 7293

Новый 2021 год, как и любой другой, принес с собой изменения в законодательстве. Одним из таких новшеств стало упразднение подачи отдельного отчета «Сведения о среднесписочной численности работников», который всегда сдавался в начале января. Начиная с 2021 года, данный отчет будет предоставляться в составе расчета по страховым взносам. Однако расшифровка соответствующего показателя в РСВ на данный момент отсутствует. Как же проверить, какие данные «подтягивает» программа? В этом лайфхаке приоткроем завесу тайны и подскажем, где увидеть те самые заветные цифры!

Среднесписочная численность в 1С: ЗУП ред. 3.1.

3.1.

В программе 1С: Зарплата и управление персоналом ред. 3.1 всё просто: не нужно ломать голову и гадать какие цифры попали в РСВ. Ведь такой отчет уже реализован разработчиками и его можно сформировать в разделе кадровых отчетов.

Шаг 1. Перейдите в раздел «Кадры» — «Кадровые отчеты».

Шаг 2. Пролистав список отчетов вниз, откройте отчет «Численность и текучесть кадров».

Отчет позволяет пользователю сформировать информацию не только в целом по организации, но и получить сведения в разрезе подразделений.

Шаг 3. В открывшейся форме отчета установите настройки:

• укажите период получения данных;

• выберите организацию, если учет в программе ведется по нескольким предприятиям;

• при необходимости детализации в разрезе подразделений установите галочку «С разбивкой по подразделениям».

Нажмите кнопку «Сформировать».

Данные отчета сгруппированы в разрезе месяцев, указанного периода, и с детализацией по подразделениям.

Нажимая кнопки группировки структуры «+» и «-», информацию можно сворачивать и разворачивать.

Шаг 4. Для получения расшифровки ячейки, щелкнув дважды на ней мышкой, выберите поле для детализации. Например, «Сотрудник».

Сформируется отчет «Численность и текучесть кадров (Расшифровка)».

Из расшифровки пользователю видно сведения о численности в разрезе сотрудников организации, выбранного подразделения.

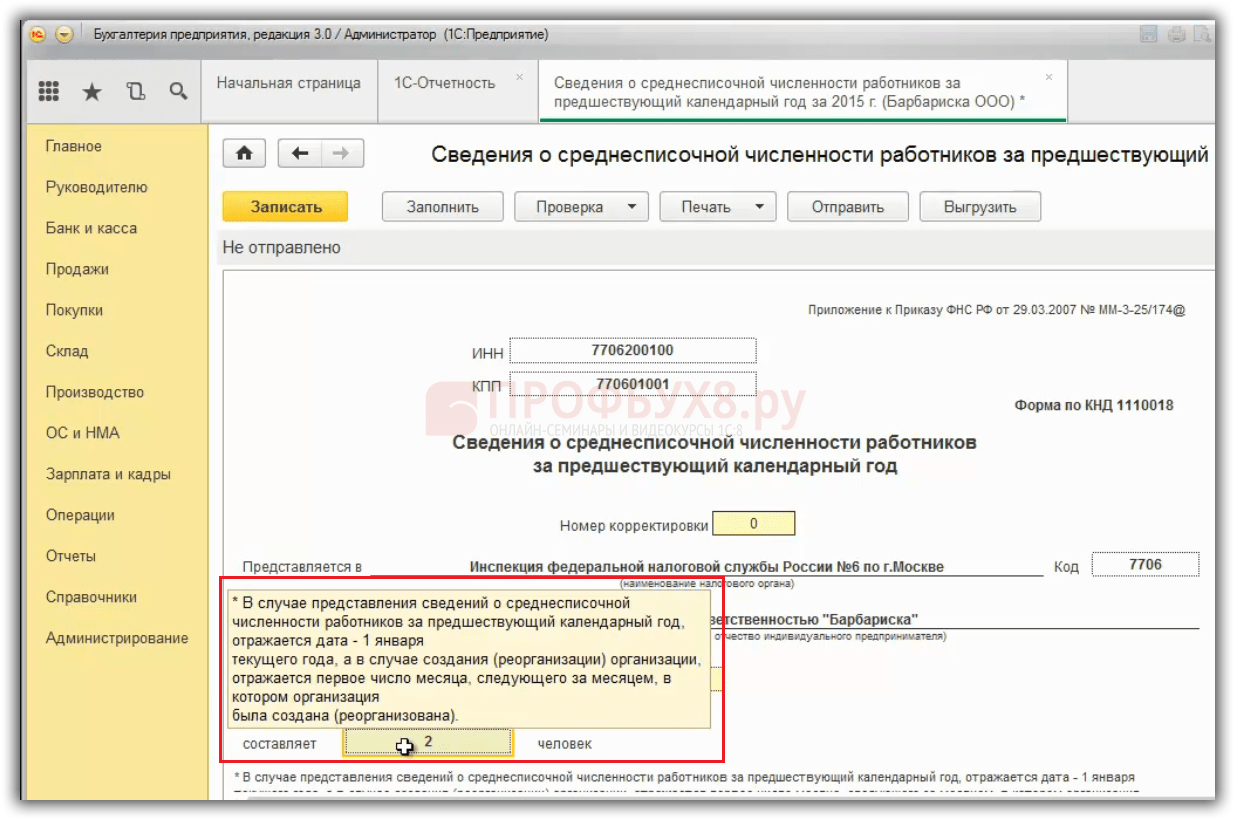

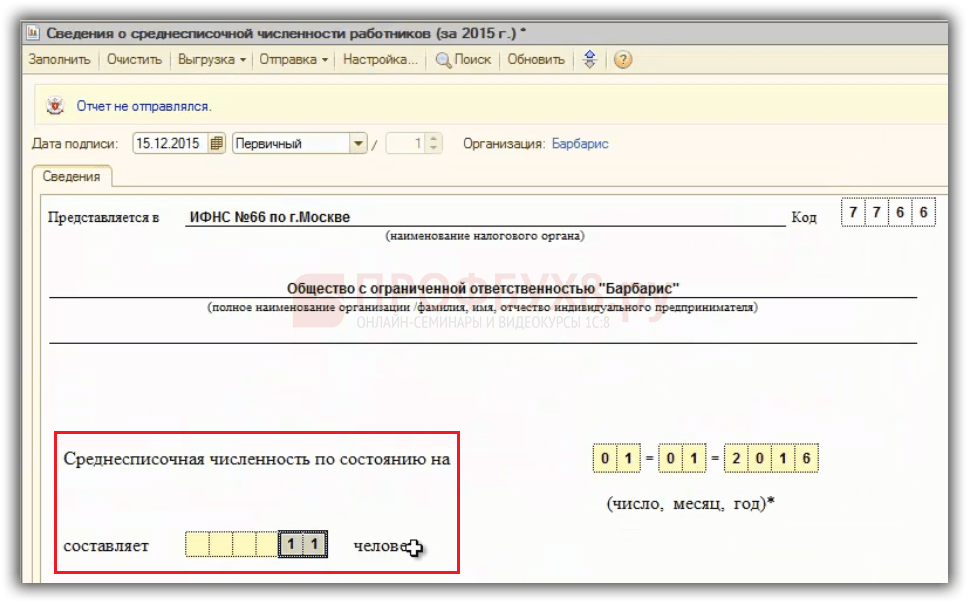

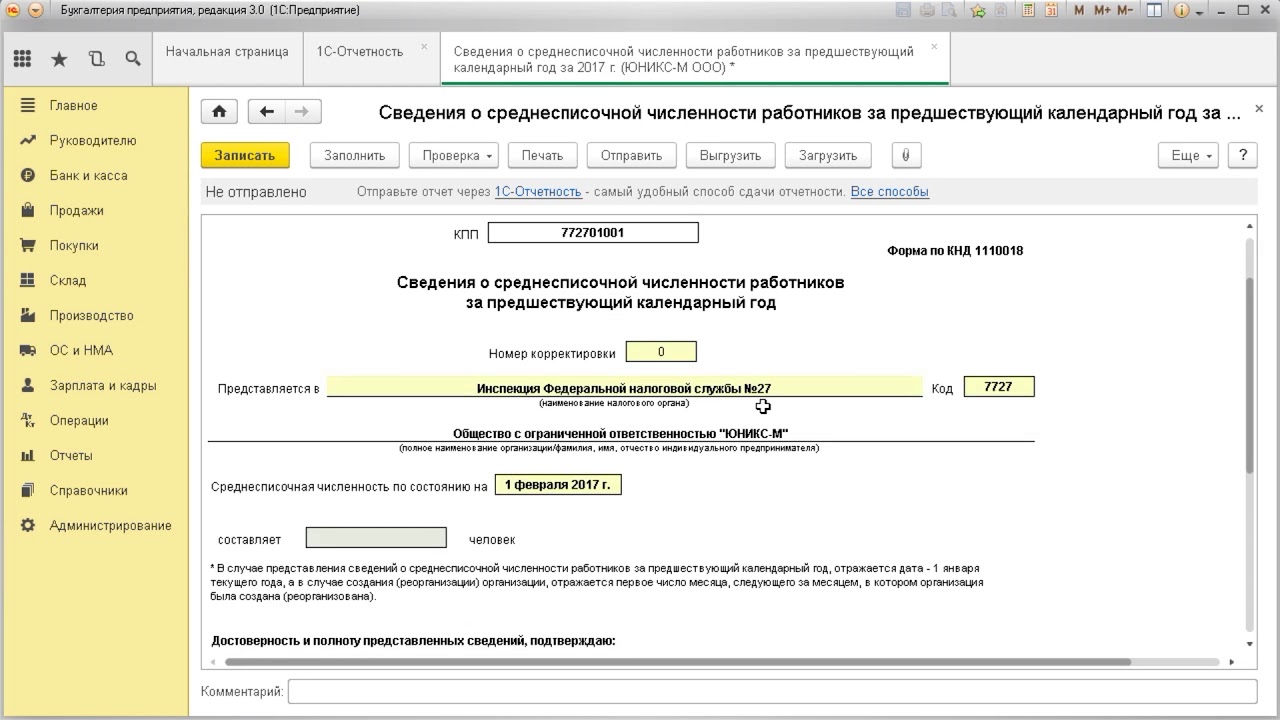

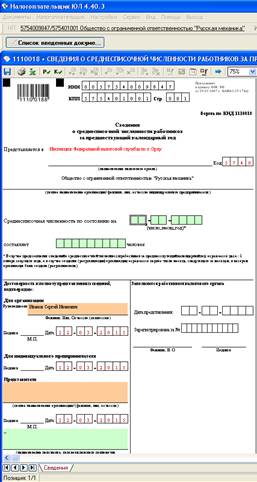

Среднесписочная численность в 1С: Бухгалтерия предприятия ред. 3.0

С программой 1С: Бухгалтерия предприятия ред. 3.0 всё гораздо сложнее.

На данный момент времени информацию о среднесписочной численности сотрудников можно получить, только сформировав регламентированный отчет «Сведения о среднесписочной численности работников».

Шаг 1. Перейдите в раздел «Отчеты» — подраздел «1С-Отчетность» — «Регламентированные отчеты».

Перейдите в раздел «Отчеты» — подраздел «1С-Отчетность» — «Регламентированные отчеты».

Шаг 2. Нажав кнопку «Создать», выберите вышеуказанный отчет. В окне настройки задайте период отчета и нажмите «Создать».

Шаг 3. Нажмите кнопку «Заполнить».

Отчет сформирован.

С 2021 года данный отчет отменен, поэтому в поле «Дата» не доступны даты 2021 года.

Возможно в будущем разработчики добавят в эту конфигурацию отчет, позволяющий понять логику программы при подсчете среднесписочной численности. А пока остается лишь очередной раз констатировать факт, что переход на 1С: ЗУП с каждым годом становится всё более актуальным.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Сведения о среднесписочной численности работников за 2020 год

18-08-2021 Просмотров:25

18-08-2021 Просмотров:29

17-08-2021 Просмотров:34

13-08-2021 Просмотров:82

13-08-2021 Просмотров:121

13-08-2021 Просмотров:140

09-08-2021 Просмотров:191

03-08-2021 Просмотров:251

28-07-2021 Просмотров:144

28-07-2021 Просмотров:196

28-07-2021 Просмотров:201

26-07-2021 Просмотров:164

15-07-2021 Просмотров:205

12-07-2021 Просмотров:161

12-07-2021 Просмотров:163

12-07-2021 Просмотров:147

06-07-2021 Просмотров:129

29-06-2021 Просмотров:368

29-06-2021 Просмотров:316

24-06-2021 Просмотров:207

24-06-2021 Просмотров:204

22-06-2021 Просмотров:407

22-06-2021 Просмотров:208

17-06-2021 Просмотров:246

17-06-2021 Просмотров:272

08-06-2021 Просмотров:325

08-06-2021 Просмотров:192

08-06-2021 Просмотров:2915

07-06-2021 Просмотров:523

07-06-2021 Просмотров:512

04-06-2021 Просмотров:220

04-06-2021 Просмотров:269

04-06-2021 Просмотров:266

04-06-2021 Просмотров:243

02-06-2021 Просмотров:1010

31-05-2021 Просмотров:342

28-05-2021 Просмотров:913

28-05-2021 Просмотров:347

28-05-2021 Просмотров:333

27-05-2021 Просмотров:482

26-05-2021 Просмотров:367

26-05-2021 Просмотров:315

26-05-2021 Просмотров:312

26-05-2021 Просмотров:248

26-05-2021 Просмотров:345

25-05-2021 Просмотров:353

18-05-2021 Просмотров:275

18-05-2021 Просмотров:379

13-05-2021 Просмотров:338

11-05-2021 Просмотров:412

07-05-2021 Просмотров:578

06-05-2021 Просмотров:318

30-04-2021 Просмотров:533

30-04-2021 Просмотров:411

29-04-2021 Просмотров:381

29-04-2021 Просмотров:395

28-04-2021 Просмотров:760

28-04-2021 Просмотров:1749

27-04-2021 Просмотров:361

26-04-2021 Просмотров:618

26-04-2021 Просмотров:474

21-04-2021 Просмотров:564

19-04-2021 Просмотров:449

16-04-2021 Просмотров:566

16-04-2021 Просмотров:389

16-04-2021 Просмотров:375

15-04-2021 Просмотров:471

13-04-2021 Просмотров:429

13-04-2021 Просмотров:407

09-04-2021 Просмотров:450

08-04-2021 Просмотров:595

07-04-2021 Просмотров:578

07-04-2021 Просмотров:592

06-04-2021 Просмотров:375

06-04-2021 Просмотров:532

05-04-2021 Просмотров:513

02-04-2021 Просмотров:542

02-04-2021 Просмотров:529

29-03-2021 Просмотров:463

29-03-2021 Просмотров:428

26-03-2021 Просмотров:409

25-03-2021 Просмотров:452

24-03-2021 Просмотров:478

22-03-2021 Просмотров:618

22-03-2021 Просмотров:835

22-03-2021 Просмотров:457

22-03-2021 Просмотров:398

22-03-2021 Просмотров:445

17-03-2021 Просмотров:456

17-03-2021 Просмотров:503

17-03-2021 Просмотров:488

17-03-2021 Просмотров:1578

17-03-2021 Просмотров:582

11-03-2021 Просмотров:644

09-03-2021 Просмотров:443

09-03-2021 Просмотров:595

05-03-2021 Просмотров:9315

04-03-2021 Просмотров:504

02-03-2021 Просмотров:489

02-03-2021 Просмотров:534

01-03-2021 Просмотров:520

01-03-2021 Просмотров:632

01-03-2021 Просмотров:499

01-03-2021 Просмотров:538

26-02-2021 Просмотров:520

25-02-2021 Просмотров:528

25-02-2021 Просмотров:632

25-02-2021 Просмотров:609

17-02-2021 Просмотров:864

17-02-2021 Просмотров:517

15-02-2021 Просмотров:652

15-02-2021 Просмотров:551

15-02-2021 Просмотров:540

15-02-2021 Просмотров:623

15-02-2021 Просмотров:550

15-02-2021 Просмотров:533

12-02-2021 Просмотров:556

12-02-2021 Просмотров:579

11-02-2021 Просмотров:631

11-02-2021 Просмотров:523

11-02-2021 Просмотров:493

10-02-2021 Просмотров:674

10-02-2021 Просмотров:590

04-02-2021 Просмотров:859

04-02-2021 Просмотров:523

29-01-2021 Просмотров:821

29-01-2021 Просмотров:541

29-01-2021 Просмотров:666

29-01-2021 Просмотров:1121

27-01-2021 Просмотров:1017

26-01-2021 Просмотров:629

26-01-2021 Просмотров:544

22-01-2021 Просмотров:673

20-01-2021 Просмотров:4514

19-01-2021 Просмотров:566

18-01-2021 Просмотров:13855

18-01-2021 Просмотров:584

18-01-2021 Просмотров:590

18-01-2021 Просмотров:602

15-01-2021 Просмотров:650

29-12-2020 Просмотров:1163

28-12-2020 Просмотров:615

28-12-2020 Просмотров:829

28-12-2020 Просмотров:1653

25-12-2020 Просмотров:946

25-12-2020 Просмотров:745

25-12-2020 Просмотров:565

25-12-2020 Просмотров:678

24-12-2020 Просмотров:649

22-12-2020 Просмотров:832

22-12-2020 Просмотров:602

21-12-2020 Просмотров:536

17-12-2020 Просмотров:566

16-12-2020 Просмотров:647

14-12-2020 Просмотров:678

14-12-2020 Просмотров:741

11-12-2020 Просмотров:840

11-12-2020 Просмотров:666

11-12-2020 Просмотров:929

10-12-2020 Просмотров:1031

07-12-2020 Просмотров:1342

07-12-2020 Просмотров:902

04-12-2020 Просмотров:907

02-12-2020 Просмотров:2183

30-11-2020 Просмотров:3723

27-11-2020 Просмотров:4314

27-11-2020 Просмотров:3724

24-11-2020 Просмотров:3539

24-11-2020 Просмотров:3710

23-11-2020 Просмотров:1837

23-11-2020 Просмотров:1732

23-11-2020 Просмотров:1659

20-11-2020 Просмотров:2288

20-11-2020 Просмотров:2549

20-11-2020 Просмотров:2293

20-11-2020 Просмотров:2689

19-11-2020 Просмотров:2419

16-11-2020 Просмотров:2890

13-11-2020 Просмотров:3310

13-11-2020 Просмотров:2959

Выпуск от 09 ноября 2020 года

Расчет среднесписочной численности работников важен для каждого бухгалтера. Ведь его нужно определять при сдаче ежегодных сведений в ИФНС, расчетов в ФСС, статистической отчетности. Теперь работодатели не будут подавать отдельно такие сведения. Их включили в расчет по страховым взносам. Расскажем подробно.

Ведь его нужно определять при сдаче ежегодных сведений в ИФНС, расчетов в ФСС, статистической отчетности. Теперь работодатели не будут подавать отдельно такие сведения. Их включили в расчет по страховым взносам. Расскажем подробно.

Сведения о среднесписочной численности работников за 2020 год

Еще в начале года Федеральный закон от 28.01.2020 № 5-ФЗ внес поправки в статью 80 Налогового кодекса, позволяющие сдавать сведения о среднесписочной численности работников в составе расчета по страховым взносам. Поправки вступят в силу с 1 января 2021 года и будут применяться с представления РСВ за 2020 год.

⚠ ФНС России приказом от 15.10.2020 № ЕД-7-11/751@ утвердила новую форму Расчета по страховым взносам. Применять ее нужно уже с отчетности за 2020 год. Одно из изменений – на титульном листе будут отражаться сведения о среднесписочной численности работников.

Сведения о среднесписочной численности работников работодатели ранее подавали в ИФНС отдельным отчетом по итогам каждого года не позднее 20 января. Этот отчет больше подавать не нужно.

Этот отчет больше подавать не нужно.

Что учесть при расчете?

Расчет среднесписочной численности работников осуществляется всеми работодателями.

Чтобы ее подсчитать, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода. Нужно учитывать:

работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше; собственников фирмы, работающих и получающих в ней зарплату.⚠Обратите внимание: не всех работников списочной численности включают в среднесписочную численность. В частности, женщин, которые находятся в отпуске по беременности и родам, а также тех, кто находится в дополнительном отпуске по уходу за ребенком.

☆ Это поможет вам в работе:

Что такое среднесписочная численность

Как рассчитать среднесписочную численность

Как рассчитать среднюю численность сотрудников

Средняя численность внешних совместителей и исполнителей по ГПД

сведения о среднесписочной численности работников — Дайджесты новостей

Вопрос: Физическое лицо зарегистрировалось в качестве ИП в декабре 2019 года. В январе принял на работу сотрудников.

В январе принял на работу сотрудников.

Когда срок подачи сведений о среднесписочной численности работников — первый раз? 20 февраля 2020 г. за январь или 20 января 2021 года за весь 2020 год?

Сообщаю Вам следующее:

Сведения о среднесписочной численности работников подаются ежегодно.

Срок сдачи – не позднее 20 января 2020 года.

Если в прошлом году у ИП был хотя бы один работник, сведения надо сдать в ИФНС не позднее 20 января текущего года (ст. 80 НК РФ).

Предприниматель, у которого в прошлом году не было наемных работников, сведения о среднесписочной численности не сдает (ст. 80 НК РФ).

Проект Закона N 837128-7 предлагает сократить количество отчетности, представляемой организациями и предпринимателями. Сведения о среднесписочной численности работников будут подаваться налоговикам в составе расчета по страховым взносам за очередной расчетный период.

Документы КонсультантПлюс для ознакомления:

Документ 1

Должен ли сдавать сведения о среднесписочной численности ИП без работников

Предприниматель, у которого в прошлом году не было наемных работников, сведения о среднесписочной численности не сдает (ст. 80 НК РФ).

80 НК РФ).

Но если в прошлом году у ИП был хотя бы один работник, сведения надо сдать в ИФНС не позднее 20 января текущего года (ст. 80 НК РФ).

Среднесписочную численность работников ИП считают в общем порядке.

{Типовая ситуация: Должен ли сдавать сведения о среднесписочной численности ИП без работников (Издательство «Главная книга», 2020) {КонсультантПлюс}}

Документ 2

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

(в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

ст. 80, «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 27.12.2019) {КонсультантПлюс}

Документ 3

Отмена отдельной отчетности о среднесписочной численности

Проект Закона N 837128-7. Принят Госдумой в I чтении 17.12.2019

Проектом предлагается сократить количество отчетности, представляемой организациями и предпринимателями. Сведения о среднесписочной численности работников будут подаваться налоговикам в составе расчета по страховым взносам за очередной расчетный период.

Статья: Перечень важных документов на стадии принятия («Главная книга», 2020, N 1) {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Коченгина Анжелика Владимировна

Ответ актуален на 07. 02.2020 г.

02.2020 г.

Расчет средневзвешенного (среднего из средних)

Распространенная проблема с отчетами в Excel — это объединение наборов данных, например объединение ежемесячных чисел для получения итоговых данных за квартал или год. Добавление простых показателей очевидно, но что вы делаете со средней позицией или коэффициентом конверсии? [ Совет: не следует усреднять или суммировать то, что уже является средним или соотношением ]

207 001 оттиск при средней позиции 35,7 + 735 462 показа при средней позиции 55.1 = 942 463 показа при средней позиции ???

CTR — CTR; Позиция средняя Позиция

Наша цель — вычислить среднее положение для каждого из 3 типов устройств за минимально возможное количество шагов. Сложность заключается в том, что 2 набора данных могут быть в разном порядке (настольный компьютер / мобильный телефон / планшет против мобильного устройства / рабочего стола / планшета), и некоторые значения могут отсутствовать в каждом наборе данных (мобильный / настольный компьютер).

Приманка взвешенного среднего

Ставки и средние значения являются расчетными показателями, и все они основаны на выборке или «генеральной совокупности» данных.В приведенном выше примере средняя позиция 35,7 (выделена желтым) основана на определенной группе из 207 001 показов. Фактическая математика, лежащая в основе этой средней позиции, включает сложение всех индивидуальных значений позиций и деление на общее количество показов, что дает нам «среднее»:

средняя позиция = (сумма позиций) / (сумма показов)

При объединении подобных рассчитанных показателей важен размер каждой группы — объединение небольшой выборки в большую выборку не должно сильно влиять на общее среднее значение (оно должно быть ближе к 55.1, чем 35,7 в приведенном выше примере). Нам нужно «взвешенное» среднее, где размер выборки учитывается при объединении чисел. Поиск типичной формулы для средневзвешенного значения дает что-то вроде этого: вы умножаете каждое среднее значение на весовой коэффициент, который рассчитывается из доли представленных ими показов, а затем складываете их:

средневзвешенных значений = средняя позиция1 * показы1 / (показы1 + показы2) + средняя позиция2 * показы2 / (показы1 + показы2)

Простое описание звучит сложно, и эту формулу сложно реализовать , особенно с большими наборами данных. Потребовалось бы найти совпадающие строки, затем вычислить пропорцию или «вес», затем применить это к среднему номеру позиции и, наконец, сложить их вместе. Это много поисков и вычислений, и это может быть очень медленным.

Потребовалось бы найти совпадающие строки, затем вычислить пропорцию или «вес», затем применить это к среднему номеру позиции и, наконец, сложить их вместе. Это много поисков и вычислений, и это может быть очень медленным.

Упрощение проблемы и решение

В подобных ситуациях нам нужно переформулировать проблему таким образом, чтобы ее было легче (быстрее) решить. Возвращаясь к простой формуле для среднего, мы можем предположить, что если средняя позиция представляет собой сумму позиций, деленную на количество показов, то средняя позиция для объединенных данных должна быть суммой всех позиций. , деленное на количество всех оттисков :

средняя позиция = (сумма позиций1 + сумма позиций2) / (показы1 + показы2)

Это звучит намного проще, чем формула выше, и если вы хорошо разбираетесь в подстановках математических формул, вы действительно можете показать, что это приведет к точно так же, как .Разница в том, что здесь используется число, которого нет в наших данных: «сумма позиций». Но это достаточно легко вычислить; так как средняя позиция (сумма позиций) / показы, то мы знаем:

Но это достаточно легко вычислить; так как средняя позиция (сумма позиций) / показы, то мы знаем:

сумма позиций = средняя позиция *показов

Хотите верьте, хотите нет, но теперь у нас есть действительно простой способ объединить наше среднее значение с несколькими простыми шагами в электронной таблице:

- добавить один набор данных к другому

- добавить подсчет столбца (средняя позиция * количество показов) под названием «сумма позиций».

- объединить повторяющиеся строки, суммируя числа в совпадающих строках (Сортировка и промежуточный итог в Excel)

- рассчитать новую среднюю позицию = (сумма позиций) / (сумма показов)

Общий подход

Если вы примените то же мышление к рейтингу кликов (ctr) в стандартном отчете поиска Google, вы поймете, что у вас уже есть клики и показы (они являются метриками по умолчанию), которые необходимы для расчета ctr (ctr = кликов / показов).Все, что вам нужно сделать, это добавить данные, объединить повторяющиеся строки, а затем рассчитать новый столбец ctr на основе кликов / показов.

«Дополнительный» шаг для средней позиции в первом примере существует, потому что мы не начали с одной из «базовых» метрик за рассчитанной метрикой — (сумма позиций). Возвращаясь к пошаговому списку, мы можем сделать его более общим:

- добавить один набор данных к другому

- , если вам нужно объединить рассчитанные метрики (среднее, ставка, процент), сначала разбейте их на их базовые метрики *

- объединить повторяющиеся строки, суммируя числа в каждом столбце

- пересчитать рассчитанные метрики из (суммированных) базовых метрик

* Примечание: по возможности включите в запрос базовые метрики, чтобы избежать второго шага.например включите в запрос отказы и сеансы вместо показателя отказов.

НадстройкаAnalytics Edge для Excel: автоматизация без программирования

В то время как вы можете сделать все это вручную в Excel, эта пошаговая математика предназначена для надстройки Analytics Edge Core, и весь процесс можно автоматизировать за пару минут, как показано в этом видео. . Бесплатно в течение 30 дней — скачайте сейчас!

. Бесплатно в течение 30 дней — скачайте сейчас!

Базовые показатели для общих ставок и средних значений

Ваша первая задача — выяснить, каковы базовые метрики для любой ставки или средней метрики, которую вы используете.Затем вы можете включить эти показатели в свой запрос или рассчитать их на основе имеющихся у вас данных. Вот некоторые из наиболее распространенных для Google Search и Google Analytics:

CTR = клики / показы

показатель отказов = отказы / сеансы

% новых сеансов = новые пользователи / сеансы

средняя продолжительность сеанса = продолжительность сеанса / сеансы

целевой коэффициент конверсии = достигнутые цели / сеансы

средняя стоимость заказа = доход / сеансы

коэффициент конверсии электронной торговли = транзакций / сеансов

Сводка

Если вам нужно объединить два или более наборов чисел, и они включают вычисляемые показатели, такие как средние, ставки или проценты, убедитесь, что вы правильно их объединяете. Не пугайтесь сложных формул для средневзвешенных значений — проблема и решение на самом деле довольно просты.

Не пугайтесь сложных формул для средневзвешенных значений — проблема и решение на самом деле довольно просты.

Начните с базовых показателей (или вычислите их), объедините (суммируйте) повторяющиеся строки и пересчитайте вычисленные показатели. Простые операции для точной отчетности.

50 фактов о среднем американце — New Strategist Press

1. Горячие тенденции

50 фактов о среднем американце

До боли ясно, что национальные политики и лидеры бизнеса не демографы.Если бы они были таковыми, они не были бы так далеки от истины в своих позициях и политике, продуктах и рекламных акциях. Проще говоря, они не имеют никакого отношения к среднему американцу.

Как и большинство людей, политики и бизнес-лидеры получают большую часть своей информации о населении из телешоу и новостей — пугающая мысль, поскольку и то, и другое сильно искажает характеристики среднего американца. Например, читая статьи о бизнесе в новостях, вы можете подумать, что средний американец на самом деле владеет акциями (неправильно) или ведет бизнес, а не работает на них.

Нет единого источника информации о среднем американце. Чтобы узнать его (или ее), вы должны следить за демографией. С этой целью мы представляем вам лишь некоторые из характеристик среднего американца (взрослого) или домохозяйства.

1. Средний американец зарабатывает 735 долларов в неделю.

Текущее обследование населения

2. У среднего американца в кошельке 34 доллара.

Исследование выбора потребительских платежей

3.Средний американец тратит 69 долларов в день.

Gallup

4. Средний американец имеет работу (58%).

Бюро статистики труда

5. Средний американец считает, что упорный труд — это путь к успеху (70%).

Общее социальное исследование

6. Средний американец считает, что приоритетом номер один для правительства должно быть содействие сохранению и созданию рабочих мест в Америке (51%).

Проект экономической мобильности

7. Средний американец имеет медицинскую страховку, предоставляемую работодателем (56%).

Средний американец имеет медицинскую страховку, предоставляемую работодателем (56%).

Текущее обследование населения

8. Среднее американское домохозяйство тратит 3 126 долларов в год из собственного кармана на здравоохранение.

Обследование потребительских расходов

9. Средний американец имеет стационарный телефон (70%).

Национальное собеседование по вопросам здравоохранения

10. Средний американец имеет мобильный телефон (87%), но не имеет смартфона (только 35% имеют его).

Национальное интервью по вопросам здравоохранения, Pew Research Center

11. Средний американец говорит, что экономика / рабочие места будут главной проблемой на выборах 2012 года (60%).

Kaiser Опросы

12. Средний американец экономит менее 100 000 долларов (54%).

AARP

13. Средний американец не владеет акциями напрямую. (Только 19% домашних хозяйств владеют акциями напрямую. )

)

Исследование потребительских финансов

14.Среднее американское домохозяйство имеет долги на 75 600 долларов (включая ипотеку).

Обзор потребительских финансов

15. Средний американец учился в колледже (56%), но не имеет высшего образования.

Текущее обследование населения

16. Средний американец владеет настольным (59%) и / или портативным компьютером (52%).

Pew Internet & American Life Project

17. Средний американец использовал Интернет сегодня (59%).

Pew Internet & American Life Project

18. Средний американец говорит, что у него очень хорошее или отличное здоровье (56%).

Система наблюдения за поведенческими факторами риска

19. Средний американец имеет избыточный вес (63%).

Национальное собеседование по вопросам здоровья

20. Средний американец съедает не менее двух перекусов в день (65%).

USDA

21. Средний американец употребляет алкоголь регулярно (52%).

Средний американец употребляет алкоголь регулярно (52%).

Национальное собеседование по вопросам здоровья

22. Средний американец ходит к врачу не реже двух раз в год (65%).

Национальное собеседование по вопросам здоровья

23. Средний американец принимает по крайней мере одно лекарство, отпускаемое по рецепту.

Health, United States

24. Средний американец иногда или часто имеет проблемы со сном (55%).

Общее социальное исследование

25. Средний американец в настоящее время состоит в браке (51%).

Семьи и условия проживания

26. Средний американец никогда не разводился (только 21% когда-либо разводились).

Обследование доходов и участия в программах

27. Средний американец живет в одном из 50 крупнейших мегаполисов (54%).

перепись 2010 года

28. Средний американец является домовладельцем (65%).

перепись 2010 г.

29. Средний американец живет в доме площадью 1800 квадратных футов.

Американское жилищное обследование

30. Средний американец живет в доме, построенном до 1975 года.

Американское жилищное обследование

31. Средний американец считает, что последствия глобального потепления уже начались или скоро начнутся (53 %).

Gallup

32. Средняя американская семья оснащена кондиционерами (87%).

Американское жилищное обследование

33. Средний американец смотрит телевизор 2 часа 49 минут в день.

Исследование использования времени в Америке

34. Средний американец имеет двух или более детей (57%).

Общее социальное исследование

35. Средний американец предпочитает шлепать детей, если это необходимо (69%).

Общее социальное исследование

36. Средний американец родился в штате (52%).

Исследование американского сообщества

37. Родители среднего американца родились в Соединенных Штатах (78%)

Родители среднего американца родились в Соединенных Штатах (78%)

Общее социальное исследование

38.Бабушка и дедушка среднего американца (все четверо) родились в Соединенных Штатах (59%).

Общее социальное исследование

39. Среднее американское домохозяйство владеет двумя автомобилями.

Обследование потребительских расходов

40. В среднем американском домохозяйстве есть по крайней мере одно домашнее животное (62%).

Американская ассоциация товаров для домашних животных

41. Средний американец ежемесячно полностью оплачивает счет по кредитной карте (54%).

Национальное бюро экономических исследований

42.Состояние среднего американского домохозяйства составляет 96 000 долларов.

Обзор потребительских финансов

43. Средний американец без сомнения верит в Бога (59%).

Общее социальное исследование

44. Средний американец верит в эволюцию (56%).

Общее социальное исследование

45. Средний американец выступает за смертную казнь (68%).

Общее социальное исследование

46. Средний американец часто или всегда перерабатывает отходы (64%).

Общее социальное исследование

47. Средний американец хочет, чтобы правительство тратило больше на образование (74%), здравоохранение (60%) и окружающую среду (60%).

Национальный центр изучения общественного мнения

48. Среднестатистический американец беспокоится о том, сможет ли поддерживать свой уровень жизни (58%).

Gallup

49. Средний американец считает, что честность и этические стандарты Конгресса низки (57%).

Справочник статистики уголовного правосудия

50. Средний американец не знает, какая политическая партия контролирует Палату представителей (62%).

Pew Research Center

Автор: Шерил Рассел, редакторский директор New Strategist Publications. Для получения дополнительной информации о среднем американце см. 10-е издание журнала The American Marketplace: Demographics and Spending Patterns, доступное в печатном виде или в виде PDF-файла со ссылками на файлы Excel для каждой таблицы данных.Если у вас есть вопросы или комментарии по поводу вышеупомянутой редакционной статьи, свяжитесь с [email protected].

Для получения дополнительной информации о среднем американце см. 10-е издание журнала The American Marketplace: Demographics and Spending Patterns, доступное в печатном виде или в виде PDF-файла со ссылками на файлы Excel для каждой таблицы данных.Если у вас есть вопросы или комментарии по поводу вышеупомянутой редакционной статьи, свяжитесь с [email protected].

Средняя взаимная информация — обзор

2.1 Сетевая динамика: самоорганизующиеся потоковые сети в экосистемах

Энергетическая структура доминирует в экологии экосистем с момента ее разработки и утверждения братьями Одум и их последователями в 1950-70-х годах [ Голли, 1993]. В рамках этой структуры экосистемы были сконструированы как энергетические системы с биологическими свойствами и взаимодействиями в «черном ящике».Вместо моделирования отдельных организмов такая работа была сосредоточена на трофических группах, связанных пищевой цепью или сетью, которые, как ожидается, будут вести себя механически [Golley, 1993, p. 80]. Механистическая структура, характерная для большей части науки того времени, предлагает машину или тепловую машину в качестве центральной метафоры. Однако в последнее время он подвергается все более активным атакам из-за его ограниченного успеха в предоставлении концептуальных инструментов, необходимых при работе с «непослушной сложностью» [Taylor, 2005] экологических систем [Peters, 1991; Сагофф, 1997; Ulanowicz, 1997].

80]. Механистическая структура, характерная для большей части науки того времени, предлагает машину или тепловую машину в качестве центральной метафоры. Однако в последнее время он подвергается все более активным атакам из-за его ограниченного успеха в предоставлении концептуальных инструментов, необходимых при работе с «непослушной сложностью» [Taylor, 2005] экологических систем [Peters, 1991; Сагофф, 1997; Ulanowicz, 1997].

Эколог Роберт Уланович [1997, с. 3] критикует механистическую структуру, утверждая, что она не может поддерживать адекватное моделирование и анализ самоорганизующихся и саморегулируемых организаций, возникающих в экосистемах. Он разрабатывает феноменологическое описание структуры, то есть формальной сети путей движения энергии и материальных потоков экосистем, на основе далеко от равновесной термодинамики и теории информации. Он утверждает, что такая феноменологическая модель может предложить более адекватную основу для моделирования и анализа самоорганизующегося порядка, возникающего из экосистем:

Потоки делают возможным поведение более высокого уровня, которое, в свою очередь, помогает упорядочивать и координировать потоки.

Эта пара настолько рефлексивна, что описание одного элемента неявно связано с описанием другого элемента. Именно в этом рефлексивном смысле следует понимать ключевой постулат в развитии текущего тезиса; Чтобы термодинамически описать экосистему, достаточно количественно оценить лежащие в основе сети потоков вещества и энергии. Более общая форма постулата будет выглядеть так: сети потоков энергии и материала обеспечивают достаточное описание далеких от равновесия систем .[Уланович, 1986, с. 30, курсив в оригинале]

Эта пара настолько рефлексивна, что описание одного элемента неявно связано с описанием другого элемента. Именно в этом рефлексивном смысле следует понимать ключевой постулат в развитии текущего тезиса; Чтобы термодинамически описать экосистему, достаточно количественно оценить лежащие в основе сети потоков вещества и энергии. Более общая форма постулата будет выглядеть так: сети потоков энергии и материала обеспечивают достаточное описание далеких от равновесия систем .[Уланович, 1986, с. 30, курсив в оригинале] При этом Уланович сознательно старается различать два состояния: термодинамическое равновесие и динамическое устойчивое состояние, чтобы установить тот факт, что экосистемы, даже если они имеют неизменный баланс, обычно рассматривается как состояние равновесия, находится не в термодинамическом равновесии, а в динамическом устойчивом состоянии с постоянной энергией и расходом материала. Согласно Улановичу [1997, с.26], «только если в системе не происходит диссипации, т. Е. Если не создается энтропия, — ее можно рассматривать как равновесную». В этом смысле Уланович [1997, с. 26] утверждает, что «среди этих [термодинамических равновесных систем] нет живых систем». Экосистемы, как организованные ансамбли живых систем, определенно не находятся в термодинамическом равновесии. Напротив, они далеки от равновесных систем с динамически устойчивой потоковой сетью. Более того, эти потоковые сети представляют собой возникающие самоорганизующиеся диссипативные структуры [Ulanowicz, 1986, p.57].

Е. Если не создается энтропия, — ее можно рассматривать как равновесную». В этом смысле Уланович [1997, с. 26] утверждает, что «среди этих [термодинамических равновесных систем] нет живых систем». Экосистемы, как организованные ансамбли живых систем, определенно не находятся в термодинамическом равновесии. Напротив, они далеки от равновесных систем с динамически устойчивой потоковой сетью. Более того, эти потоковые сети представляют собой возникающие самоорганизующиеся диссипативные структуры [Ulanowicz, 1986, p.57].

Чтобы проиллюстрировать, как такие сети возникают в реальных экосистемах Ulanowicz [1997, p. 43] анализирует типичный автокаталитический процесс. Он сообщает, что различные виды водных сосудистых растений, принадлежащих к роду Utricularia или семейству пузырчатых, встречаются в пресноводных озерах, особенно в субтропических, бедных питательными веществами озерах или водно-болотных угодьях. У растения нет питательных корней, которые напрямую поглощают питательные вещества из окружающей среды. Они получают питательные вещества, отлавливая мелких подвижных животных, известных под общим названием зоопланктон.Они могут это сделать, потому что всегда есть пленка из бактерий, диатомовых водорослей, сине-зеленых водорослей, которые в совокупности известны как перифитон , растущие на листьях пузырчатого пузыря, и эта пленка перифитон привлекает зоопланктон, чтобы питаться им. . Имеются также данные о том, что некоторые виды пузырчатого пузыря секретируют полисахариды слизистой, чтобы связывать водоросли с поверхностью листа, привлекая бактерии [Ulanowicz, 1997, p. 43). В то время как зоопланктон питается пленкой перифитон на листьях пузырчатого, иногда они вызывают появление волосков у растения и застревают в маточнике, при их разложении высвобождаются питательные вещества, которые затем поглощаются пузырчаткой.

Они получают питательные вещества, отлавливая мелких подвижных животных, известных под общим названием зоопланктон.Они могут это сделать, потому что всегда есть пленка из бактерий, диатомовых водорослей, сине-зеленых водорослей, которые в совокупности известны как перифитон , растущие на листьях пузырчатого пузыря, и эта пленка перифитон привлекает зоопланктон, чтобы питаться им. . Имеются также данные о том, что некоторые виды пузырчатого пузыря секретируют полисахариды слизистой, чтобы связывать водоросли с поверхностью листа, привлекая бактерии [Ulanowicz, 1997, p. 43). В то время как зоопланктон питается пленкой перифитон на листьях пузырчатого, иногда они вызывают появление волосков у растения и застревают в маточнике, при их разложении высвобождаются питательные вещества, которые затем поглощаются пузырчаткой.

Эти три типа организмов составляют стабильную сеть путей потоков энергии и материалов, поддерживаемую их деятельностью; то есть, листья пузырчатника обеспечивают поверхность субстрата для роста видов перифитона , пленка перифитона затем привлекает зоопланктон, чтобы питаться ими, создавая потенциальный источник питательных веществ для пузырчатого. Эта динамическая связь создает избыточные ресурсы полисахаридов, поставляя достаточно дополнительных перифитона , так что зоопланктона поддерживается больше, чем поглощается; таким образом, количество всех трех видов увеличивается по сравнению с тем, чем они были бы без этого пути.Каждый вид обеспечивает необходимые условия для двух других видов, участвующих в замкнутой последовательности действий. Уланович [1997, с. 41-6] затем обобщает этот вид цикла последовательности действий в самоорганизующийся процесс, то есть автокаталитические процессы, которые генерируют и поддерживают сеть потоков энергии и материалов.

Эта динамическая связь создает избыточные ресурсы полисахаридов, поставляя достаточно дополнительных перифитона , так что зоопланктона поддерживается больше, чем поглощается; таким образом, количество всех трех видов увеличивается по сравнению с тем, чем они были бы без этого пути.Каждый вид обеспечивает необходимые условия для двух других видов, участвующих в замкнутой последовательности действий. Уланович [1997, с. 41-6] затем обобщает этот вид цикла последовательности действий в самоорганизующийся процесс, то есть автокаталитические процессы, которые генерируют и поддерживают сеть потоков энергии и материалов.

Далее он утверждает, что по мере развития и роста экосистемы потоковая сеть будет увеличивать свою организацию с точки зрения пропускной способности энергии и материалов (ЭМ).Он называет этот процесс «восхождением» в отличие от действий неорганизованных компонентов, которые он называет «накладными расходами». В работе Улановича [1997, с. 73], преобладание выражается переменной, называемой средней взаимной информацией (AMI), которая «измеряет среднее количество ограничений, накладываемых на произвольный объем валюты при переходе из одного отсека в другой». 16 Восхождение определяется как произведение AMI и общей пропускной способности системы [Ulanowicz, 1997, стр.73-4]. Вводя эти две концепции, Уланович может количественно измерить сети потоков экосистем, а также изменения в таких сетях, то есть организационные изменения экосистем, что является крупным достижением.

16 Восхождение определяется как произведение AMI и общей пропускной способности системы [Ulanowicz, 1997, стр.73-4]. Вводя эти две концепции, Уланович может количественно измерить сети потоков экосистем, а также изменения в таких сетях, то есть организационные изменения экосистем, что является крупным достижением.

Потоковая сеть представляет собой сложную диссипативную систему по двум причинам: 1. структура — это эмерджентное свойство, которое не может быть сведено к сумме составляющих ее видов; 2. Конструкция требует постоянной энергии и расхода материалов для поддержания своего существования. Еще одно важное замечание, сделанное Улановичем [1986, с.54] о природе потоковых сетей заключается в том, что их можно рассматривать как относительно независимые от своих составляющих. Уланович [1997, с. 56] утверждает: «Мы можем даже представить себе полностью самосогласованную и связную совокупность феноменологических наблюдений, которая явно упоминает только органы на фокальном уровне». Другими словами, его вывод состоит в том, что при построении динамической модели экосистемы достаточно сосредоточиться исключительно на организации фокального уровня, т.е. самой сети потоков, без учета биологических особенностей составляющих ее организмов.Уланович [1997, с. 56] иллюстрирует свой аргумент аналогией с термодинамикой:

Другими словами, его вывод состоит в том, что при построении динамической модели экосистемы достаточно сосредоточиться исключительно на организации фокального уровня, т.е. самой сети потоков, без учета биологических особенностей составляющих ее организмов.Уланович [1997, с. 56] иллюстрирует свой аргумент аналогией с термодинамикой:

Существует школа термодинамиков, например, которая настаивает на достаточности макроскопического повествования (что не предназначено для полного объяснения). Когда я был студентом химического факультета, меня заставили следовать этой партийной линии. Если в ответ на какой-либо вопрос по термодинамике студент произносил или записывал слова «атом» или «молекула», ответ в целом считался неправильным.

Становится допустимым, поэтому сконцентрироваться на описании на уровне фокуса, сохраняя при этом неявно большую часть вкладов более тонких масштабов. Мы можем, например, рассматривать рост и развитие экосистем без явного упоминания генов или встроенной в них ДНК.

Эта позиция показывает связь между подходом Улановича и более ранним подходом, в котором биологические особенности компонентов экосистемы помещены в черный ящик в трофические отсеки с точки зрения пропускной способности энергии и материала.Мы вернемся к этому вопросу в следующих разделах, но сначала мы рассмотрим диссипативную структуру, которая представляет собой простую модель самоорганизации в экосистемах.

Новые способы определения климатических норм

© iStockphotos.com / Dangubic

Вы с нетерпением ждете заслуженного отпуска через четыре месяца и хотите посетить город США, в котором никогда раньше не бывали. Итак, как вы решите, куда идти? Возможно, вы подумаете о местах, где вы можете рассчитывать на идеальную температуру, независимо от того, предпочитаете ли вы максимальную температуру ниже 70 ° F, минимальную температуру выше 60 ° F или что-то совсем другое.Но через четыре месяца ваш надежный прогноз погоды, вероятно, не поможет найти места, соответствующие вашим температурным критериям.

К счастью, вам не нужно будет делать обоснованные предположения или брать какие-то исторические данные о погоде и тащить калькулятор. Наши ученые рассчитали «нормальные» температуры, которые вы можете ожидать каждый месяц во множестве мест по всей территории Соединенных Штатов. Мы называем их климатическими нормами и рассчитываем новый взнос каждые десять лет.

Что такое климатические нормы?

Ученые традиционно определяют климатическую норму как среднее значение за последние 30 лет. Наш последний взнос охватывает период с 1981 по 2010 годы. Почему 30 лет? Около века назад Международная метеорологическая организация, ныне известная как Всемирная метрологическая организация, поручила странам-членам рассчитывать климатические нормы с использованием 30-летних периодов, начиная с 1901–1930 годов. Кроме того, общее правило статистики гласит, что вам нужно не менее 30 чисел, чтобы получить надежную оценку их среднего или среднего значения.Итак, наши ученые традиционно определяют Нормы как средние значения за 30 лет просто потому, что это общепринятое соглашение, а не потому, что 30-летнее среднее является единственным логичным или «правильным» способом определения Климатической Нормы.

Не влияет ли изменение климата на 30-летнюю норму?

Некоторые пользователи наших традиционных продуктов Climate Normals выразили озабоченность по поводу использования 30-летнего среднего значения в эпоху наблюдаемого изменения климата. Почему? Поскольку, если климатические условия смещаются вверх или вниз, а не колеблются выше и ниже одного и того же постоянного уровня, может иметь смысл рассчитать оценку текущего состояния климата другим способом.Основываясь на обширных отзывах групп пользователей, особенно из энергетической отрасли, мы теперь выпускаем дополнительные месячные нормы температуры, которые определяют «нормальную» альтернативными способами.

Какая информация содержится в дополнительных нормах месячной температуры?

Некоторые из новых расчетов вполне ожидаемы: средние значения за 5-, 10-, 15- и 20-летние периоды. Мы также вычисляем «нормальный» двумя дополнительными способами: подход оптимальной климатической нормы (OCN) и подход шарнирной посадки.Мы не будем здесь вдаваться в сложные статистические детали, но вы можете думать о OCN как о «умном» среднем, где значения данных говорят вам, сколько лет нужно усреднить. Hinge Fit — это совсем другое животное — на самом деле, это даже не среднее, а статистическое соответствие значений данных. Вообще говоря, Hinge Fit относительно чувствителен к недавним сдвигам вверх или вниз по сравнению с 30-летней нормой, в то время как OCN отражает эффекты недавних сдвигов более умеренно.

Как вы можете использовать дополнительные месячные температурные нормы?

Наши ученые разработали все эти альтернативные способы определения «нормального», чтобы обеспечить лучшую оценку текущих или будущих климатических условий в эпоху изменения климата.Вам следует учитывать диапазон оценок, предоставляемых семью различными вариантами, при использовании этих норм в ваших конкретных приложениях. Но они могут быть особенно полезны при долгосрочном планировании, например при определении места для строительства электростанции. Вы также можете использовать их, чтобы найти идеальное место для отпуска, которого вы с нетерпением ждете через несколько месяцев.

Фактов + Статистика: Автострахование

Затраты и расходы

Средние расходы на автострахование по стране выросли 5.0 процентов до 1056,55 долларов в 2018 году с 1006,33 долларов в 2017 году, согласно данным Национальной ассоциации комиссаров по страхованию. В 2018 году (по последним доступным данным) средние расходы были самыми высокими в Луизиане (1545,82 доллара США), затем в Мичигане (1469,73 доллара США) и округе Колумбия (1429,43 доллара США).

Для расчета средних расходов Национальная ассоциация комиссаров по страхованию (NAIC) предполагает, что все застрахованные транспортные средства имеют страховое покрытие ответственности, но не обязательно столкновение или полное страхование.Средние расходы показывают, что потребители фактически тратят на страховку каждого транспортного средства. Это не равно сумме ответственности, столкновений и общих расходов, потому что не все страхователи покупают все три покрытия. Средние расходы показывают, что потребители фактически тратят на страхование.

Исследование AAA 2020 Your Driving Costs показало, что средняя стоимость владения и эксплуатации автомобиля модели 2020 года составила 9561 доллар в 2020 году. Средняя стоимость страховки для средних седанов составила 1245 долларов по сравнению с 1251 долларом в 2019 году.Смета расходов на страхование AAA основана на полисе полного покрытия для водителя моложе 65 лет, имеющего стаж вождения более шести лет, не имевшего дорожно-транспортных происшествий и проживающего в пригороде / городе. Страхование распространяется на полис с личной ответственностью 100 000/300 000 долларов США, 25 000 долларов США на медицинское обслуживание, 100 000 долларов США на имущество и 25 000/50 000 долларов США на незастрахованных / недостаточно застрахованных автомобилистов с франшизой в размере 500 долларов США за столкновение и всеобъемлющие претензии. Эти цифры несопоставимы с приведенными ниже данными Национальной ассоциации комиссаров по страхованию о расходах на автомобили.

Средние расходы на автострахование, 2009-2018 гг.

Источник: © 2021 Национальная ассоциация комиссаров по страхованию (NAIC). Просмотр заархивированных таблиц |

|

Расходы на автострахование по штатам

В таблицах ниже показаны расчетные средние расходы на частное страхование легковых автомобилей по штатам с 2014 по 2018 год и даны приблизительные оценки относительной стоимости автомобильного страхования для потребителей в каждом штате.Чтобы рассчитать средние расходы, Национальная ассоциация комиссаров по страхованию (NAIC) предполагает, что все застрахованные транспортные средства имеют страховое покрытие ответственности, но не обязательно страхование столкновений или полное страхование. Средние расходы показывают, что потребители фактически тратят на страхование.

На расходы влияют приобретенные покрытия, а также другие факторы. NAIC не учитывает классификацию страхователей, характеристики транспортных средств или размер отчислений, выбранных страхователем, различия в государственных законах об автомобилях и деликтных правонарушениях, законах о тарифах, условиях дорожного движения и других демографических переменных, которые могут существенно повлиять на стоимость страхового покрытия. .NAIC отмечает, что три переменные — городское население, количество пройденных миль на количество километров шоссе и располагаемый доход на душу населения — коррелируют с взносами государственного автострахования. Он также отмечает, что штаты с высокими страховыми взносами, как правило, также являются высоко городскими, с более высокими уровнями заработной платы и цен и большей плотностью движения. Многие другие факторы также могут повлиять на цены автострахования.

10 самых дорогих и наименее дорогих штатов по автострахованию, 2018 (1)

|

(1) На основе средних расходов на автострахование.

Источник: © 2021 Национальная ассоциация комиссаров по страхованию (NAIC).

Просмотр заархивированных таблиц

Средние расходы на автострахование по штатам, 2014-2018 гг.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) От самого высокого до самого низкого по средним расходам.

Примечание: Средние расходы = Общая сумма письменных премий / лет ответственности автомобиля. Автомобильный год равен 365 дням страховой защиты для одного автомобиля. NAIC не ранжирует средние государственные расходы и не делает никаких выводов, сделанных на основании этих данных.

Источник: © 2021 Национальная ассоциация комиссаров по страхованию (NAIC).

Просмотр заархивированных таблиц

Премии

Автострахование частных пассажиров, 2011-2020 гг.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) После операций перестрахования без учета государственных средств.

(2) После дивидендов страхователям. Падение комбинированного отношения означает улучшение; увеличение означает ухудшение.

(3) Рассчитано по неокругленным числам.

Источник: данные NAIC, взятые из S&P Global Market Intelligence, Страхового информационного института.

Просмотр заархивированных таблиц

Топ-10 авторов статей о страховании частных пассажиров автострахованием по прямым премиям, 2020

|

(1) До операций перестрахования, включая государственные средства.

(2) На основе общих данных по США, включая территории.

Источник: данные NAIC, взятые из S&P Global Market Intelligence, Страхового информационного института.

Просмотр заархивированных таблиц

Авто претензий

Страхование ответственности покрывает юридическую ответственность страхователя перед другими за телесные повреждения или материальный ущерб. ДТП и комплексное страхование покрывают имущественный ущерб и кражу автомобиля страхователя.

Убытки по страхованию легковых автомобилей, 2010-2019 (1)

(1) Для всех лимитов вместе взятых.Данные для оплаченных претензий. Источник: ISO®, подразделение Verisk Analytics®. Просмотр заархивированных таблиц |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||