как правильно заполнить, где взять, срок действия

В настоящее время справка по форме 2-НДФЛ является наиболее востребованным документом для подтверждения своих доходов. Банковские организации, государственные и социальные учреждения обычно требуют предоставить ее для оформления кредита, получения субсидий и других льгот. Но не все граждане, которые получают данную справку, имеют представление о ее назначении и о том, как расшифровывается эта аббревиатура.

Что такое справка 2-НДФЛ

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Указанную аббревиатуру можно расшифровать как налог на доходы физических лиц. Эта справка отражает информацию о доходах конкретного лица за определенный временной промежуток.

Для оформления справки 2-НДФЛ используется деятельность налогового агента, то есть конкретного работодателя. У него и следует просить этот документ, если возникла такая необходимость. На справке обязательно должна стоять печать предприятия, подписи руководителя и главного бухгалтера (если таковой предусмотрен в штате).

Форма 2-НДФЛ является общей для всех работодателей и относится к одной из форм бухгалтерской отчетности. В конце каждого отчетного периода компания должна предоставлять подобные справки на каждого сотрудника в налоговый орган власти.

Известно, что справки о доходах в обязательном порядке должны присутствовать на камеральных проверках. Если же документ не был своевременно предоставлен, работодателя могут привлечь к административной ответственности.

Организации, которые отчитываются за небольшое количество сотрудников, представляют документы по форме 2-НДФЛ на бумажном носителе. Если же количество работников превышает 10 человек, потребуется передать информацию на электронном носителе. Сейчас бухгалтерская отчетность настолько упрощена, что можно даже через интернет передать все необходимые данные в электронном виде.

Когда и где предоставляется справка 2-НДФЛ

Необходимость в предоставлении справки о доходах может возникнуть в одном из следующих случаев:

Необходимость в предоставлении справки о доходах может возникнуть в одном из следующих случаев:

- Проведение судебного разбирательства при участии конкретного физического лица. Справка дается для предоставления в судебные инстанции.

- Трудоустройство на новое предприятие.

- Заключение с банком кредитного договора. В соответствии с данными, представленными в документе, будет приниматься решение о выдаче кредита. В данном случае справка должна подтвердить платежеспособность клиента.

- Оформление опекунства над ребенком (усыновление, удочерение).

- При оформлении налогового вычета также потребуется справка.

- Формирование двойного налогового вычета.

- Необходима физическим лицам для предоставления в посольство и получения визы.

- При расчете алиментов справка по форме 2-НДФЛ предоставляется в суд.

- Может быть использована для начисления пенсий.

- При сдаче декларации в налоговую инспекцию.

Вне зависимости от того является ли работодатель юридическим лицом или индивидуальным предпринимателем, он не имеет права отказать работнику в выдаче справки по указанной форме.

Порядок выдачи документа никак не регламентирован российским законодательством. Но с момента написания заявления до выдачи документа должно пройти не более трех рабочих дней. В противном случае работники имеет право обратиться в суд или прокуратуру с жалобой на свое руководство.

Рассматриваемый вид справки является простым документом, но у несведущих граждан некоторые пункты могут вызвать замешательство. При заполнении разделов и полей нередко возникают трудности. Очень важно подробно разобраться в каждом элементе справки.

О полях и разделах справки 2-НДФЛ

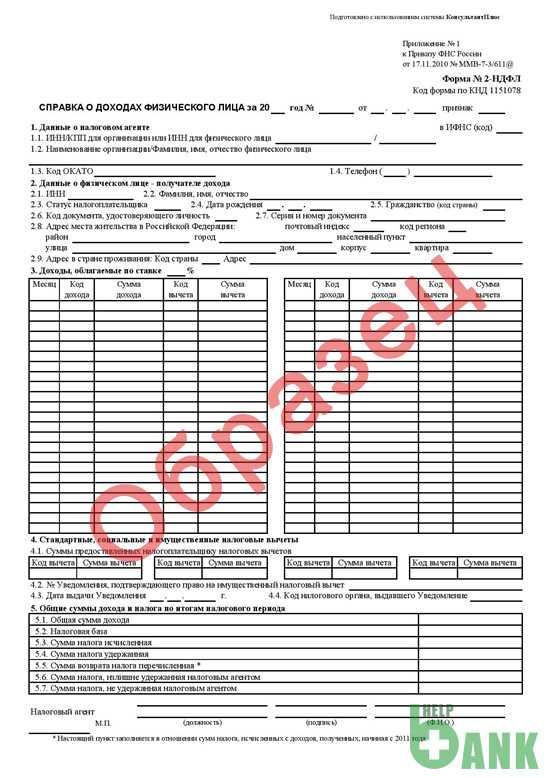

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

Справка, заполненная по форме 2-НДФЛ, включает в себя пять основных разделов, в которых отражается следующая информация:

- Сведения о налоговом агенте, то есть юридическом лице или индивидуальном предпринимателе.

- Сведения о самом физическом лице, которое является получателем дохода.

- Размер доходов, которые были получены работником за конкретный расчетный период времени.

- Льготы или налоговые вычеты, которые установлены дл конкретного налогоплательщика.

- Размер суммарного дохода работника и сумма подоходного налога.

Для правильного заполнения справки 2-НДФЛ следует учесть определенные правила и нюансы.

Первый раздел

В нем должна быть вписана информация об идентификационном коде налогоплательщика. Если работодатель является юридическим лицом, потребуется указать еще и КПП. Также прописывается информация об организации – ее полное наименование.

Завершить заполнение первого раздела справки следует указанием кода ОКТМО. Если же физическое лицо получает денежные средства от нескольких подразделений, то потребуется указать все их коды.

Телефонный номер организации или предприятия указывается в самом конце справки о доходах.

Второй раздел

Здесь прописывается конкретная информация о физическом лице:

- ИНН.

- Фамилия, имя, отчество. Должны быть вписаны полностью без всяких сокращений. Для иностранных граждан допускается заполнение этого пункта латинскими буквами.

- Данные паспорта. Дата рождения указывается арабскими цифрами в формате «число-месяц-год». Адрес и место жительства тоже должны быть указаны полностью. Сокращения производить не разрешается.

- Почтовый индекс.

- Код статуса налогоплательщика – 1, 2 или 3 – зависит от того, является ли человек налоговым резидентом Российской Федерации.

- Код документа, удостоверяющего личность. Его берут в специальном справочнике «Коды документов».

Третий раздел

Этот раздел включает таблицу, состоящую из следующих граф:

Этот раздел включает таблицу, состоящую из следующих граф:

- «Месяц». В хронологическом порядке указывается номер месяца отчетного периода, который соответствует дате фактического получения денежных средств.

- «Код дохода». Для заполнения этой графы снова придется воспользоваться специальным справочником. Код должен вписываться в соответствии с суммой дохода.

- «Сумма дохода». Отражается вся полученная денежная сумма без учета налоговых вычетов. Это денежное довольствие за определенный месяц.

- «Код вычета». Его также следует выбрать из справочника. Указывается в соответствии с тем видом вычета, который используется.

- «Сумма вычета». Общая сумма вычета, которая не должна превышать показатели доходности физического лица за рассматриваемый промежуток времени.

В итоге, правильно заполненный третий раздел документа будет содержать информацию о доходах, которые были получены физическим лицом за определенный промежуток времени.

Четвертый раздел

Посвящен всевозможным налоговым вычетам, которые предоставляются физическому лицу. Речь идет о социальных, имущественных и стандартных вычетах.

Указанная информация отображается в соответствующих полях: «Код вычета» и «Сумма вычета». Еще ниже проставляется порядковый номер документа, подтверждающий право конкретного лица на использование вычета. Заполнение четвертого раздела актуально только для граждан, имеющих право на вычет.

Помимо номера документа, прописывается дата его регистрации и код инспекции, которая направляла физическому лицу соответствующее уведомление.

Пятый раздел

Включает следующие основные пункты:

- Сумма, перечисленная за определенный налоговый период.

- Сумма, удержанная налоговым агентом.

- Исчисленная сумма. Указывается общая сумма налога, исчисленная по конкретной ставке.

- Сумма, не удержанная налоговым агентом в конкретном отчетном периоде.

- Общая сумма доходов по итогам периода

- Налоговая база, с которой исчисляется налог.

Кто выдает справку 2-НДФЛ и срок ее действия

Справка по форме 2-НДФЛ выдается сроком на двенадцать месяцев. Ее оформлением занимается бухгалтерия определенного учреждения, где осуществляет трудовую деятельность физическое лицо. Есть компании, которые предлагают свои услуги оп составлению справок на платной основе.

Справка по форме 2-НДФЛ выдается сроком на двенадцать месяцев. Ее оформлением занимается бухгалтерия определенного учреждения, где осуществляет трудовую деятельность физическое лицо. Есть компании, которые предлагают свои услуги оп составлению справок на платной основе.

В любом случае при получении справки необходимо проверить ее на наличие ошибок. К примеру, уполномоченные лица могут забыть о расшифровке подписи или проставлении печати. Также печать может стоять не в том месте, где полагается.

Все это очень важные детали. Физическому лицу придется представлять эту справку в банк, социальные службы и другие организации. Если будет обнаружен дефект в оформлении, документ забракуют, и его придется переделывать заново.

Необходимо учесть следующие моменты:

- Подпись представителя налогового агента не должна закрываться печать. Она должна быть четко видна.

- Если справка 2-НДФЛ не помещается на одной странице, пронумеровывается несколько. Поле «Налоговый» агент должно присутствовать на каждой странице.

- Стандартные налоговые вычеты на детей указываются в первом пункте четвертого раздела.

- В справку не вносятся доход работника, которые в полной мере не облагаются налогами.

- Если в справочнике не удалось найти нужный код, которому соответствуют конкретные доходы, следует проставить «4800». Этот код обозначает все иные доходы. Речь идет о третьем разделе документа.

Если работник предприятия или организации не будет знать о правилах составления справки 2-НДФЛ, он потратит много времени на последующее ожидание исправлений в документе.

ru-act.com

Справка 2 НДФЛ и другие справки о доходах

Когда заёмщик обращается в банк за оформлением кредита, он практически всегда сталкивается с требованием обязательно предоставить вместе с паспортом справку о доходах. Что это такое? Это специальный документ, который отражает заработную плату предполагаемого заёмщика за определенный период времени. Чаще всего этот период за последние 6 месяцев, иногда, если речь о крупном кредите, то нужно подтвердить доходы за последний год.

Кредиторы не склоняются верить гражданам на слово, поэтому, указав в анкете получаемый доход, заёмщик должен подтвердить его документом. Для банка это будет гарантией честности заёмщика, а значит и вероятности невозврата средств будет минимум. Конечно, можно взять кредит без справок о доходах, такие программы существуют на сегодняшний день, но и процентные ставки по данному виду займа будут гораздо выше.

Справка о доходах форма 2 НДФЛ

НДФЛ — Налог на Доходы Физических Лиц. Справка 2-НДФЛ содержит сведения об источнике вашего дохода, заработной плате и удержанных налогах. Выдаётся работодателем за определённый период (как правило за год).

В справке о доходах 2-НДФЛ отражены следующие разделы:

— данные сотрудника;

— доход, облагаемый по базовой 13 % ставке, помесячно;

— стандартные, социальные и имущественные налоговые вычеты с кодами;

— общая сумма доходов, вычетов и удержанных налогов.

Справка о доходах форма 2НДФЛ — образец

Где взять справку 2НДФЛ

Многие наши посетители спрашивают, где скачать 2 НДФЛ за последние 6 месяцев, чтобы распечатать эту справку у себя через принтер. К сожалению, данный документ может предоставить только работодатель по запросу работника. Для этого нужно обратиться в бухгалтерию, которая и занимается выдачей справок 2НДФЛ. Данная справка о доходе имеет один общепринятый тип, используемый во всех организациях, поэтому кто бы ни выдавал 2-НДФЛ, она будет содержать одинаковые поля. Это наименование организации, её ИНН и код ОКАТО (Общероссийский классификатор административно-территориального деления объектов), полные данные работника, его ИНН, паспортные данные и место регистрации.

Срок её оформления, согласно статье 62 Трудового кодекса РФ, не может превышать 3-х дней со дня подачи заявки. Справка должна быть завизирована руководителем и заверена печатью.

Основная часть справки — сведения о доходах. Если справка запрашивается за последние полгода, то здесь будет шесть строк, за каждый месяц будет указан полученный заёмщиком доход.

Далее указываются удержания разных видов, включая налоговые.

Документ заверяется печатью и подписью уполномоченного лица.

Скачать 2 НДФЛ

Если вам всё же необходим чистый бланк 2ндфл и пример его заполнения, то можете скачать их на нашем сайте.

Замена справки о доходах 2-НДФЛ

Граждане не всегда имеют возможность принести официальную справку 2НДФЛ, тогда банки предлагают предоставить вместо неё справку по форме банке (посмотреть пример справки о доходах по форме Ренессанс Кредит). Это пустой бланк, который должен заполнить работодатель. Форму справки можно получить в отделении банка или скачать с его официального сайта, а потом передать ее своему работодателю.

В принципе, справка по форме банка содержит аналогичные сведения, что и стандартная справка о доходах по форме 2НДФЛ: это данные организации, сведения о работнике (с какой даты работает, кем работает), получаемый доход гражданина, выраженный в средней сумме. К примеру, средний доход за 6 либо 12 месяцев в зависимости от требования банка. Когда документ заполнен, работодатель или иное уполномоченное лицо подписывает его, ставит печать и дату.

Читайте подробнее какие документы могут заменить справку о доходах.

Советы заёмщикам

Независимо от вида справки о доходах, любая из них будет иметь срок действия, обычно банки оглашают его как 30 дней. В течении этого срока нужно отдать документ банку для рассмотрения заявки на кредит.

Также нужно учитывать, что если бухгалтерия расположена не рядом с рабочим местом заёмщика, к примеру, в головном офисе другого города, то потребуется время пока она будет доставлена заёмщику.

hbon.ru

Рекомендации по заполнению сведений о доходах физических лиц по форме №2-ндфл «справка о доходах физического лица за 200 год»

Приложение 1 к форме № 2-НДФЛ, утвержденной Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@РЕКОМЕНДАЦИИ

ПО ЗАПОЛНЕНИЮ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ

ПО ФОРМЕ № 2-НДФЛ «СПРАВКА О ДОХОДАХ

ФИЗИЧЕСКОГО ЛИЦА ЗА 200_ ГОД»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме № 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее – Справка). Справка на бумажном носителе заполняется по форме, утвержденной Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@. При заполнении Справки используется справочная информация, представленная в приложении № 2 к форме № 2-НДФЛ (далее – Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML), утвержденным Приказом ФНС России от 25.11.2005 № САЭ-3-04/616@.

Справки оформляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по ставкам налога.

К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по трем ставкам: 9, 13 и 35 процентов, то по окончании налогового периода он представляет по данному физическому лицу в налоговый орган три различных Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога на доходы. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующий налоговый период, оформляются в виде новой Справки. В случае, если перерасчет налога был произведен физическому лицу по иной ставке, оформляются две новых Справки: одна – с прежним значением ставки и не заполненными показателями разделов 3 – 6, и вторая – с новой ставкой и соответствующими показателями.

При оформлении новой Справки проставляются ее новый номер и новая дата составления.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) машинописным текстом на лазерном, матричном, струйном принтере или на пишущей машинке.

В случае, если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

Исправления в Справке не допускаются.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» – год, за который предоставляется Справка;

в поле «№ __» – порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «в ИФНС № __» – четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 – код региона, 32 – номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов – организаций отражается идентификационный номер налогоплательщика и код причины постановки на налоговый учет (указываются через разделитель «/»), а для налоговых агентов – индивидуальных предпринимателей указывается идентификационный номер налогоплательщика.

В пункте 1.2 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика.

В пункте 1.3 «Наименование организации/Фамилия, имя, отчество индивидуального предпринимателя» указывается сокращенное наименование организации – налогового агента согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа № 241», или «ОКБ «ВЫМПЕЛ») следует располагать в начале строки.

Налоговые агенты – индивидуальные предприниматели указывают полностью, без сокращений, свою фамилию, имя, отчество в соответствии с документом, удостоверяющим их личность. В случае двойной фамилии слова пишутся через дефис. Например: ИВАНОВ-ЮРЬЕВ АЛЕКСЕЙ МИХАЙЛОВИЧ.

В разделе 2 Справки отражаются данные о физическом лице – получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика – физического лица (если он имеется), который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица – налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее – резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Пол» указывается пол налогоплательщика (1 – мужской, 2 – женский).

В пункте 2.5 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 – число, 05 – месяц, 1945 – год рождения.

В пункте 2.6 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 – код России, код 004 – код Афганистана.

В пункте 2.7 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Виды документов, удостоверяющих личность налогоплательщика» (приложения № 2 к форме № 2-НДФЛ).

В пункте 2.8 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «№» не проставляется.

В пункте 2.9 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» – это код субъекта Российской Федерации, на территории которого физическое лицо проживает постоянно. Код региона выбирается из справочника «Коды субъектов Российской Федерации и иных территорий» (приложения № 2 к форме № 2-НДФЛ). «Почтовый индекс» – индекс предприятия связи, находящегося по месту постоянного жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается ЛЕНИНСКИЙ ПР-КТ; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается НАРОФОМИНСКИЙ Р-Н; в поле «Город» указывается АПРЕЛЕВКА Г; в поле «Улица» указывается АВГУСТИНСКАЯ УЛ; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается ВОРОНЕЖ Г; в поле «Населенный пункт» указывается БОРОВОЕ П; в поле «Улица» указывается ГАГАРИНА УЛ; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается ИВАНОВСКИЙ Р-Н; в поле «Населенный пункт» указывается АНДРЕЕВО Д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.10 «Адрес в стране проживания» физические лица, не являющиеся налоговыми резидентами Российской Федерации, а также иностранные граждане указывают адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

В разделе 3 Справки «Доходы, облагаемые налогом по ставке __%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме независимо от их размера, в разрезе по месяцам налогового периода.

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» указывается месяц налогового периода, в котором был выплачен данный доход. Если доход был выплачен в январе – в данной графе указывается 1, в феврале – 2 и т.д.

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Виды доходов» (приложения № 2 к форме № 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекса)), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Вычеты» (приложения № 2 к форме № 2-НДФЛ), а в графе «Сумма вычета» – соответствующая сумма вычета.

Стандартные налоговые вычеты, установленные ст. 218 Кодекса, а также имущественный налоговый вычет, установленный пп. 2 п. 1 ст. 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты (по видам)» отражаются сведения о стандартных налоговых вычетах, установленных ст. 218 Кодекса, и имущественном налоговом вычете, установленном пп. 2 п. 1 ст. 220 Кодекса. Раздел 4 заполняется только в случае, если в Справке отражаются доходы, облагаемые по ставке 13%.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных ст. 218 Кодекса, и имущественного налогового вычета, установленного пп. 2 п. 1 ст. 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Вычеты» (приложения № 2 к форме № 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пунктах 4.5 и 4.6 указываются соответственно общая сумма стандартных налоговых вычетов, предоставленных физическому лицу за налоговый период, и сумма предоставленного имущественного налогового вычета.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

Значение пункта 5.2 «Облагаемая сумма дохода» рассчитывается путем вычитания из общей суммы дохода (пункт 5.1) суммы предоставленных налоговых вычетов (сумма показателей «Сумма вычета» раздела 3 Справки и пунктов 4.5 и 4.6 Справки).

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет и в нем указывается сумма возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Задолженность по налогу за налогоплательщиком либо излишне удержанная сумма налога определяются как разность между суммой исчисленного и суммой удержанного налога.

В разделе 6 Справки «Сведения о перечислении налога в бюджет» отражается информация о перечислениях сумм налога на доходы физических лиц в бюджет.

В поле «Код ОКАТО» указывается код территории определенного муниципального образования. Показатели кода территорий можно получить из «Общероссийского классификатора объектов административно-территориального деления» ОК 019-95 (ОКАТО).

«Код бюджетной классификации» выбирается в соответствии с полученным видом дохода и ставкой налога согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утверждаемыми Министерством финансов Российской Федерации.

В поле «Сумма перечисленного налога» отражается сумма налога, перечисленная в бюджет.

Заполненная Справка подписывается лицом, ответственным за ее подготовку, в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (ФИО)» указываются фамилия и инициалы указанного лица. Налоговые агенты – индивидуальные предприниматели должны сами подписывать Справку и указывать свои фамилию и инициалы.

Поле «Дата составления» заполняется аналогично полю 2.5 «Дата рождения».

filling-form.ru

Рекомендации по заполнению сведений о доходах физических лиц по форме №2-ндфл «справка о доходах физического лица за 200 год» I. Общие положения

Приложение № 1к форме № 2-НДФЛ,

утвержденной Приказом ФНС России

от 13.10.2006 г. № САЭ-3-04/706@

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ПО ФОРМЕ № 2-НДФЛ «СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА ЗА 200_ ГОД»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме № 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее – Справка). При заполнении Справки используется справочная информация, представленная в приложении № 2 к форме № 2-НДФЛ (далее – Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме № 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «№ ______» и «от _________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке, либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» — год, за который представляется Справка;

в поле «№ ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от _________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС №____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов – организаций отражается идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на налоговый учет (далее – КПП) (указываются через разделитель «/»), а для налоговых агентов – физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия – полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа № 241», или «ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов — Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно — территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента – физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика – физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица – налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее – резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 – код России, код 804 – код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение № 2 к форме № 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «№» не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение № 2 к форме № 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан, допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке ____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее – Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение № 2 к форме № 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение № 2 к форме № 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение № 2 к форме № 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные, либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 – 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент – физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

filling-form.ru

новая форма, образец, заполнить онлайн

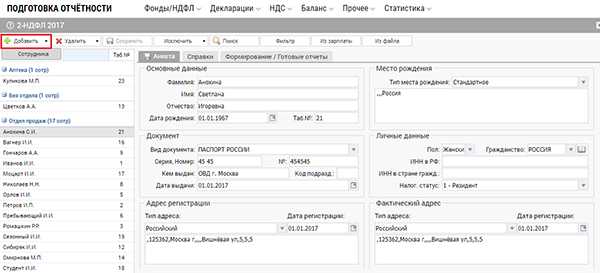

Рассмотрим порядок заполнения справок в бухгалтерских программах: Бухсофт Онлайн, 1C:Бухгалтерия и Контур.Бухгалтерия.

Бухсофт Онлайн

1. Зайдите в модуль «Подготовка отчетности» в раздел Фонды/НДФЛ и выберите «2-НДФЛ».

2. В открывшемся окне во вкладке «Анкета» заполните и проверьте данные по сотруднику.

3. Далее во вкладке «Справки» добавляем справку по сотруднику, вносим соответствующую информацию и сохраняем.

4. В открывшемся окне отразите данные по разделам 3-5 справки 2-НДФЛ.

5. Далее на вкладке «Формирование/Готовые отчеты» нажмите «Сформировать».

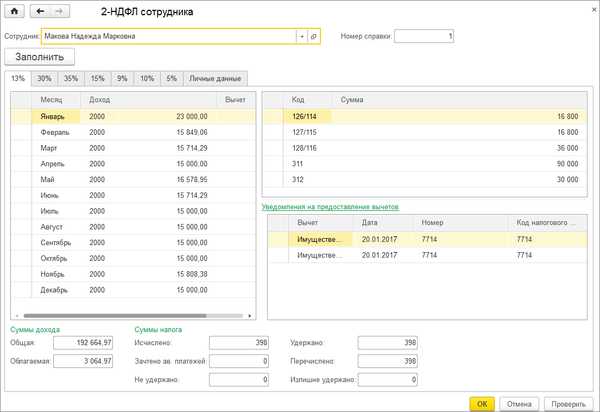

1C:Предприятие

1. Зайдите в раздел «Зарплата и кадры/НДФЛ/2-НДФЛ для передачи в ИФНС». Нажмите «Создать».

2. Заполните шапку и подписи.

3. Затем с помощью кнопки «Заполнить» запустите процедуру автоматического сбора сведений о доходах физических лиц по данным информационной базы. Список подготовленных справок о доходах физических лиц отобразится в табличной части документа. При автоматическом заполнении в документ попадают только те суммы доходов, вычетов и налогов физических лиц, которые относятся к указанному в шапке документа ОКТМО/КПП. При необходимости данные документа 2-НДФЛ сотрудника можно корректировать вручную, однако вместо этого рекомендуется исправлять собственно учетные данные, после чего перезаполнять данные в документе.

4. Данные на закладке «Личные данные» заполняются автоматически. Если некоторые личные данные не заполнены или заполнены некорректно, то можно непосредственно из формы документа по ссылке «Редактировать карточку сотрудника» изменить персональные данные сотрудника. Отредактированные данные обновятся в форме автоматически.

Реквизиты уведомления на уменьшение налога на авансовые платежи (номер, дата уведомления и код ИФНС, выдавшей его) заполняются автоматически данными, указанными в документе «Авансовый платеж по НДФЛ».

5. После подготовки сведений документ «2-НДФЛ для передачи в ИФНС» следует записать.

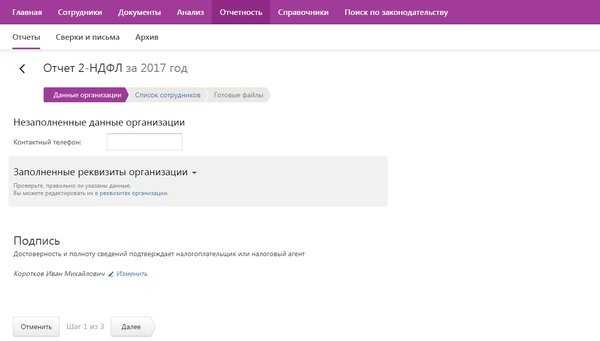

Контур.Бухгалтерия

1. В главном окне программы выбираем вкладку «Отчетность» и нажимаем кнопку «Создать отчет».

2. В открывшемся окне в разделе «ФНС» выбираем пункт «2-НДФЛ». И указываем отчетный период.

3. Далее пошагово проверяем данные организации и список сотрудников, формируем отчет по форме 2-НДФЛ.

www.buhsoft.ru

Форма N 2-НДФЛ Справка о доходах физического лица за 200_ год

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, все налоговые агенты должны представить в налоговый орган по месту своего учета сведения за предыдущий год о доходах физических лиц и суммах начисленного и удержанного НДФЛ.

Заполнять справки необходимо по форме N 2-НДФЛ.

Форма 2-НДФЛ утверждена приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

Скачать форму 2-НДФЛ в формате MS-Excel

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@

«Об утверждении формы сведений о доходах физических лиц»

(с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

1. Утвердить прилагаемую форму N 2-НДФЛ «Справка о доходах физического лица за 200_ год», приложения «Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники».

2. Утвердить прилагаемый «Формат сведений о доходах по форме N 2-НДФЛ „Справка о доходах физического лица за 200_ год“ в электронном виде (на основе XML)».

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год», утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 4, 13.01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

Руководитель

Федеральной налоговой службы А.Э. Сердюков

Согласовано

Заместитель Министра финансов

Российской Федерации С.Д. Шаталов

Зарегистрировано в Минюсте РФ 17 ноября 2006 г.

Регистрационный N 8507

Приложение N 1

к форме N 2-НДФЛ,

утв. приказом Федеральной налоговой службы

от 13 октября 2006 г. N САЭ-3-04/706@

Рекомендации

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «N ______» и «от_________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

в поле «за 200_ год» — год, за который представляется Справка;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от_________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС N ____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на налоговый учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента — физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее — резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение N 2 к форме N 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 — отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 — отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес: г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 — 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Скачать форму 2-НДФЛ в формате MS-Excel

Смотрите Приложение N 2 к форме N 2-НДФЛ, утв. приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.) формате .doc

Источник: Система «Гарант»

С комментариями по заполнению данной формы, Вы можете ознакомиться, заказав Бесплатную презентацию СПС «Гарант» на своем рабочем месте.

garant-vrn.ru

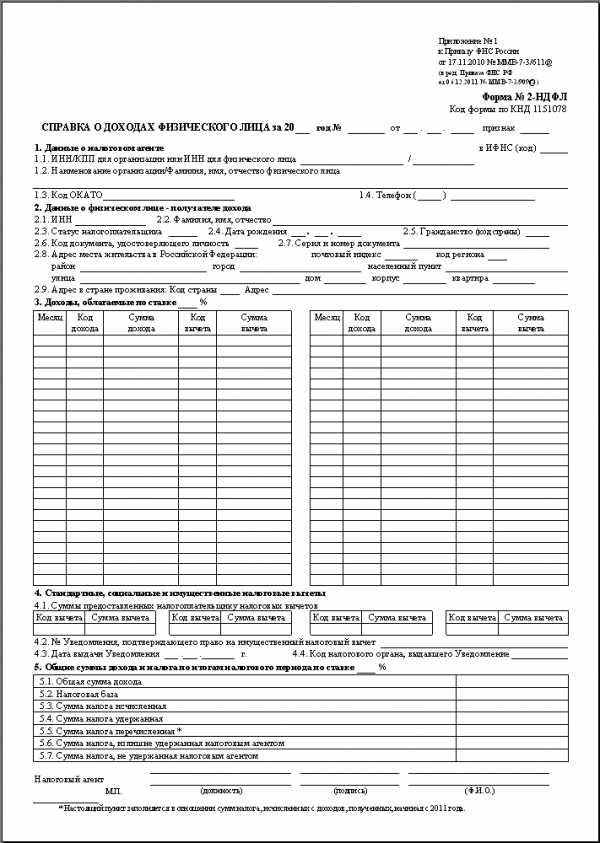

2-НДФЛ за 2012 год. Справка о доходах физического лица | Образец — бланк — форма

Справка о доходах физического лица за 2012 год в формате 2-НДФЛ, содержит сведения о доходах физического лица. Форма справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам организацией — налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 2012 год» в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/611@, с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/909@.

При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 2012 год» в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/611@, с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/909@.

Справки о доходах за 2012 год представляются организациями — налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну справку.

Декларация по форме 2-НДФЛ представляется не позднее 1 апреля 2013 года. Все суммовые показатели в форме декларации 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до одного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях «N ____» и «от ____» следует указать номер ранее представленной справки и новую дату составления справки.

blanker.ru