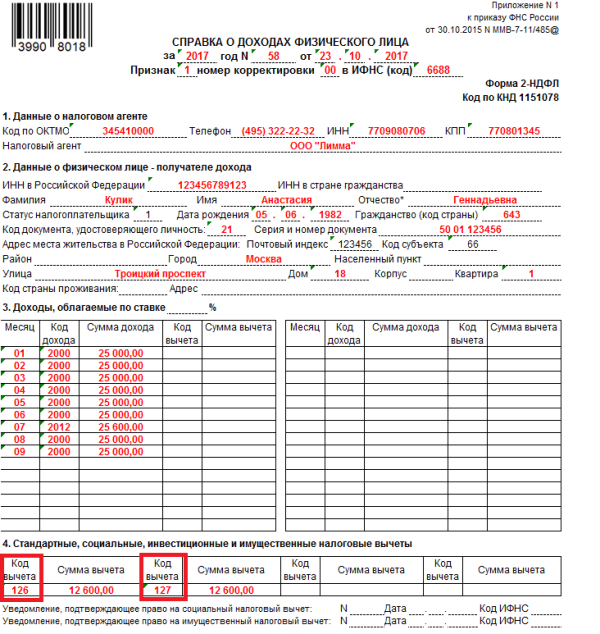

По вопросу представления сведений о доходах физических лиц и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в случае закрытия обособленного подразделения организации | ФНС России

По вопросу представления сведений о доходах физических лиц и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в случае закрытия обособленного подразделения организации

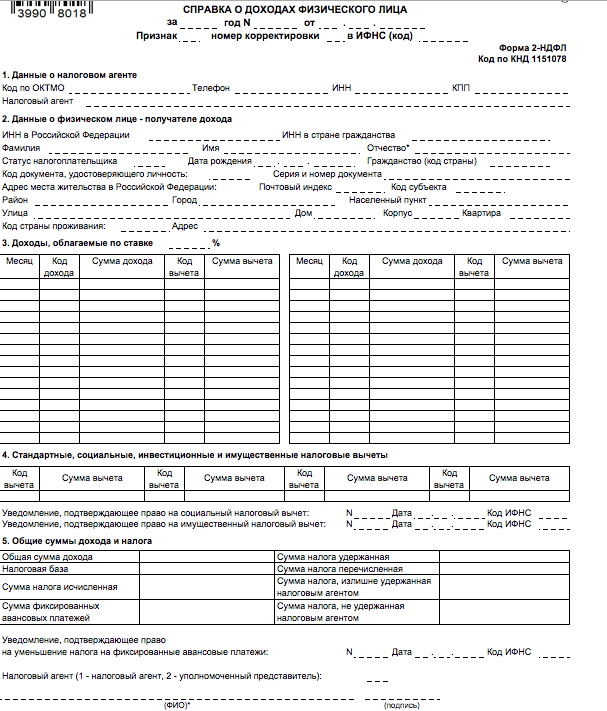

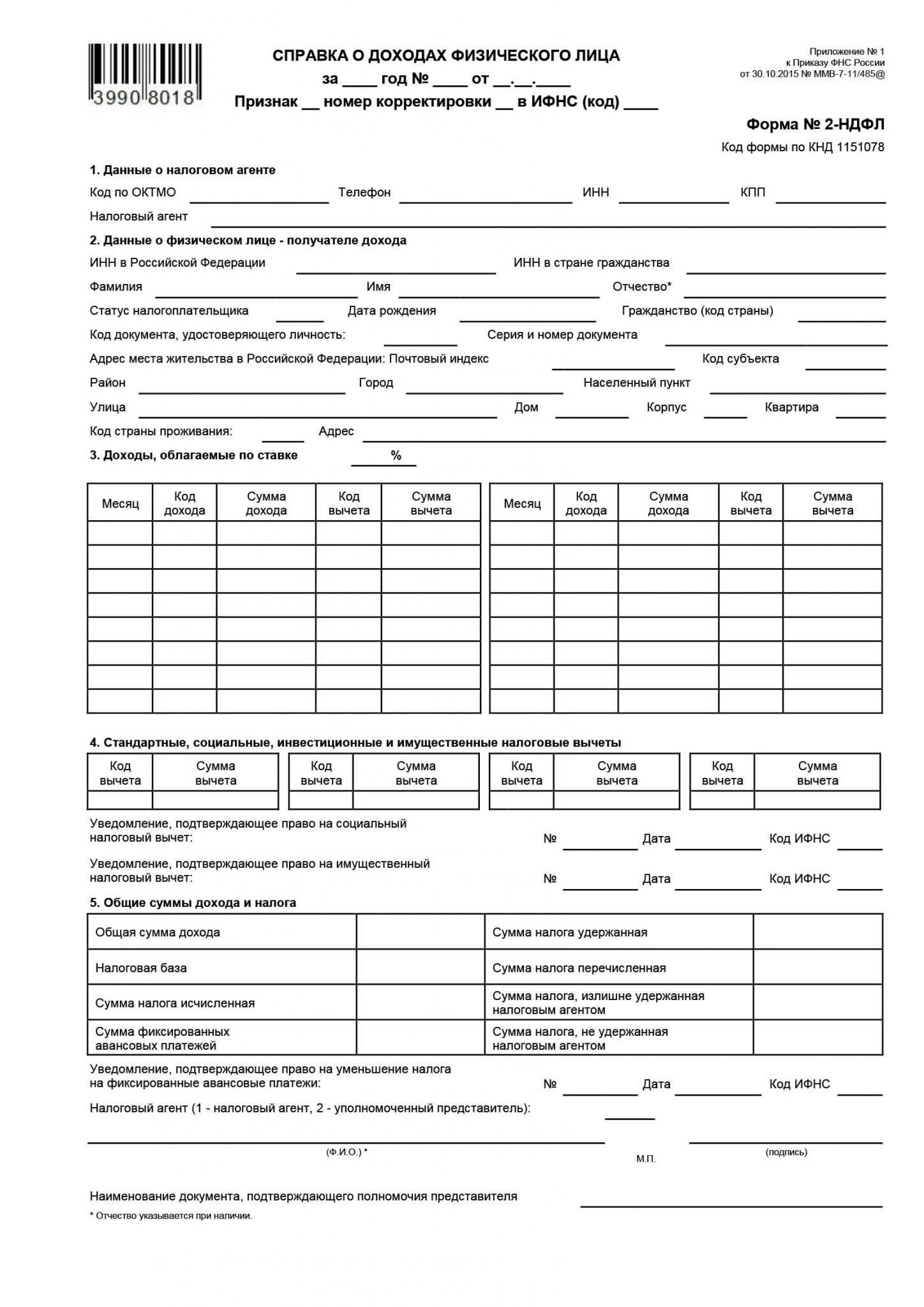

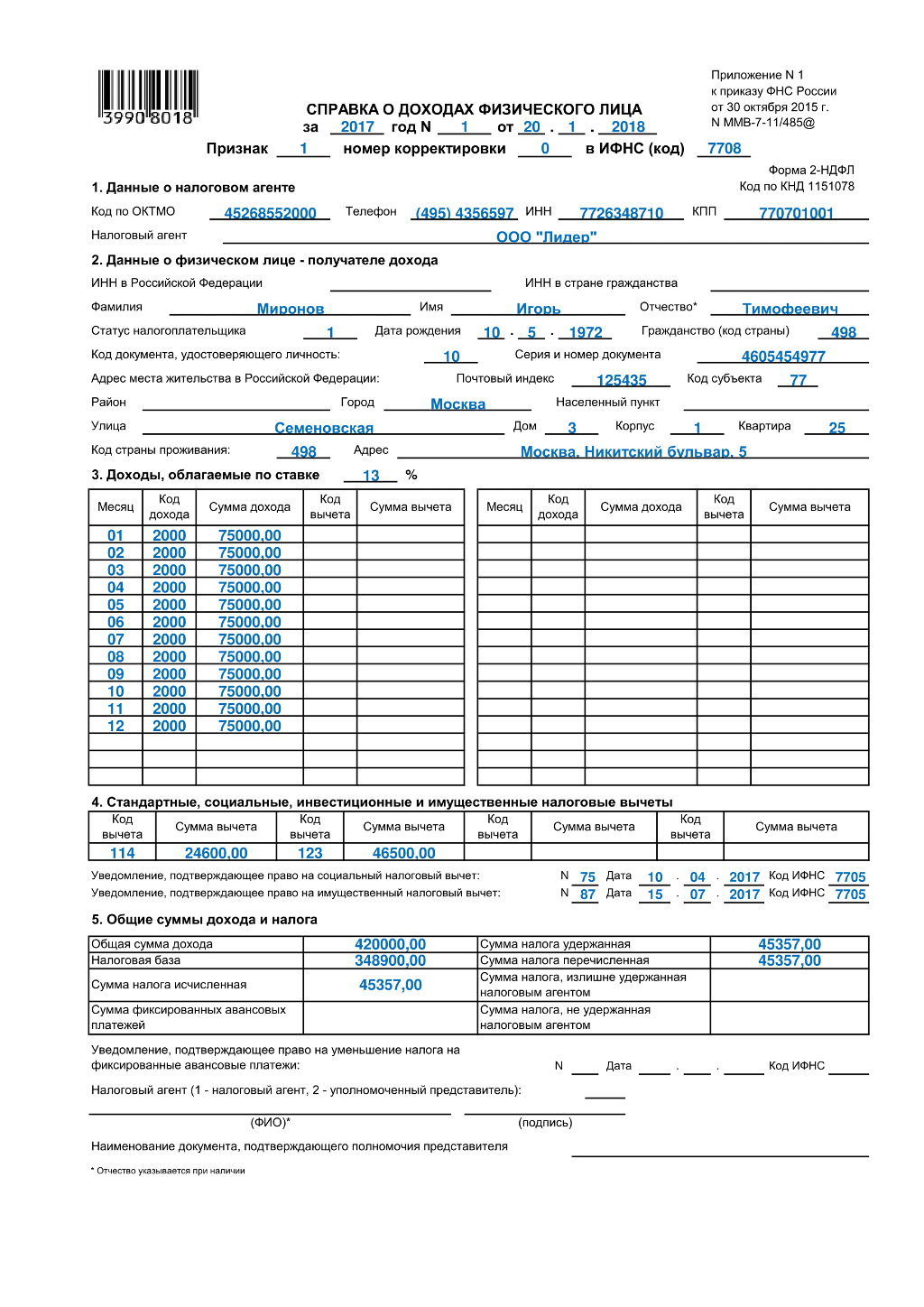

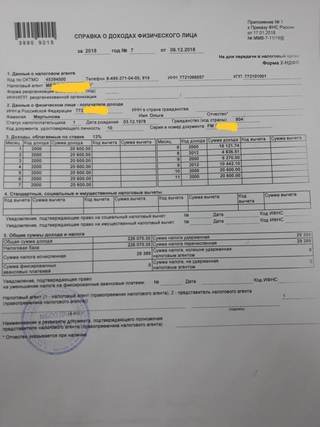

Федеральная налоговая служба в связи с поступающими обращениями территориальных налоговых органов и налоговых агентов о порядке представления сведений о доходах физических лиц (далее — справка по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, (далее – расчет по форме 6-НДФЛ) в случае закрытия обособленного подразделения организации сообщает следующее.

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета:

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено пунктом 4 статьи 230 Кодекса;

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

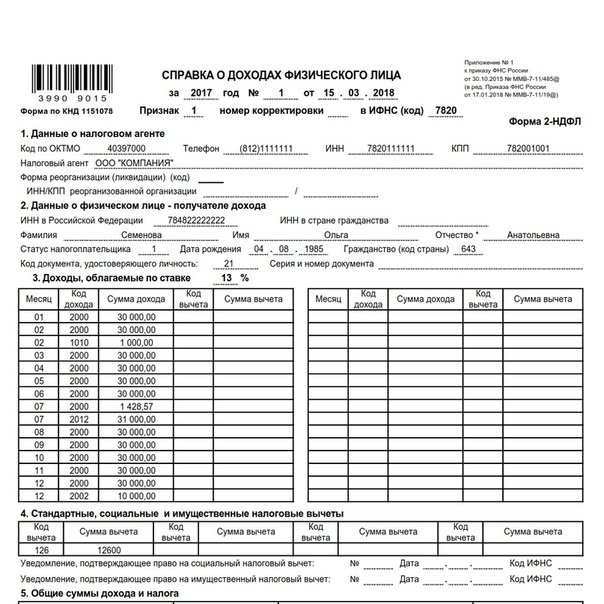

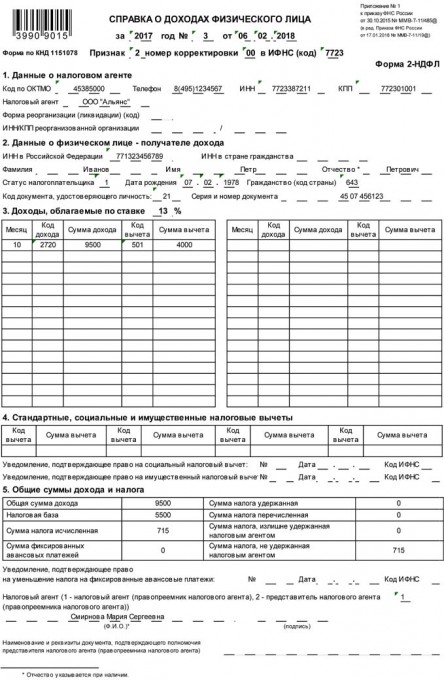

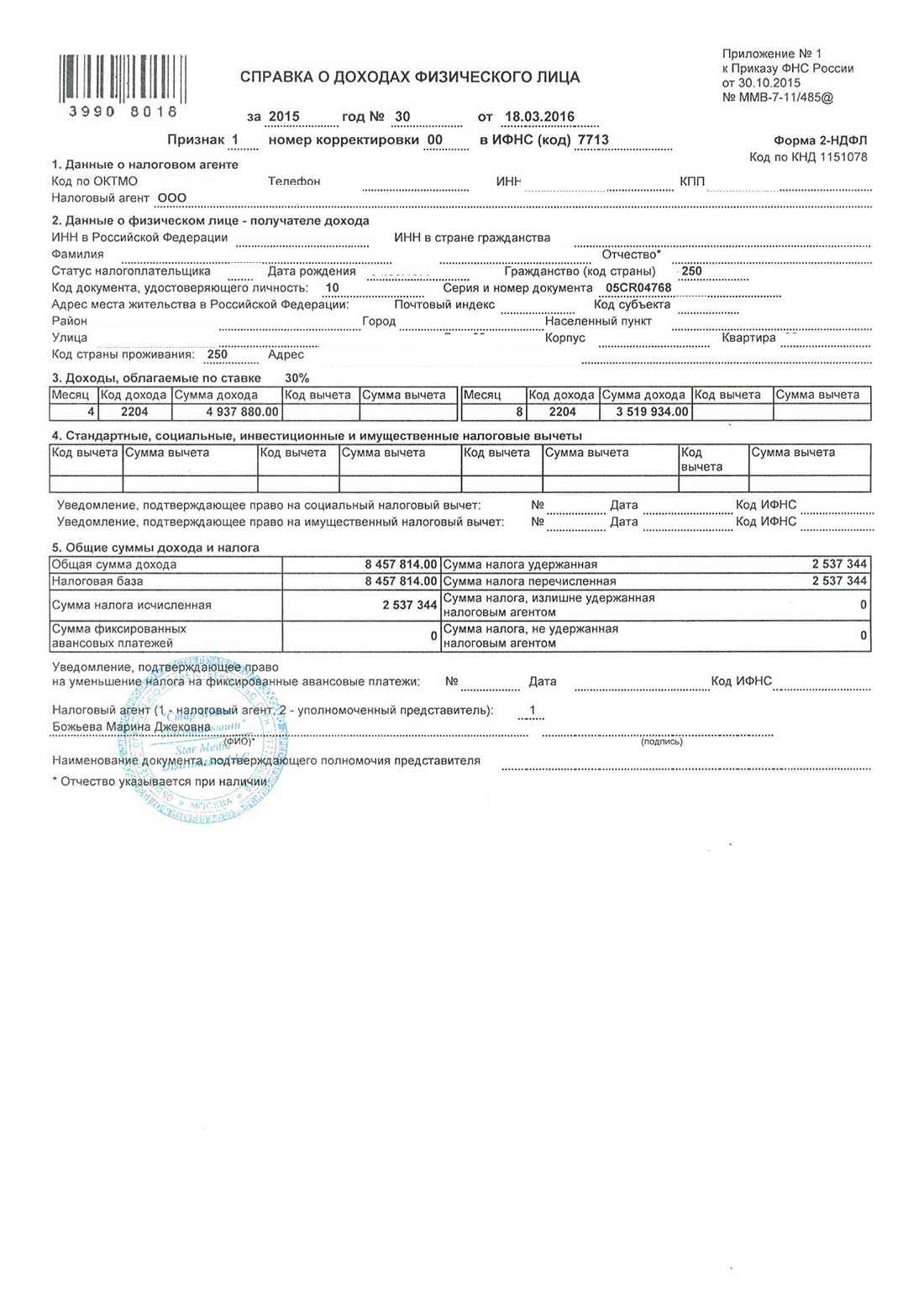

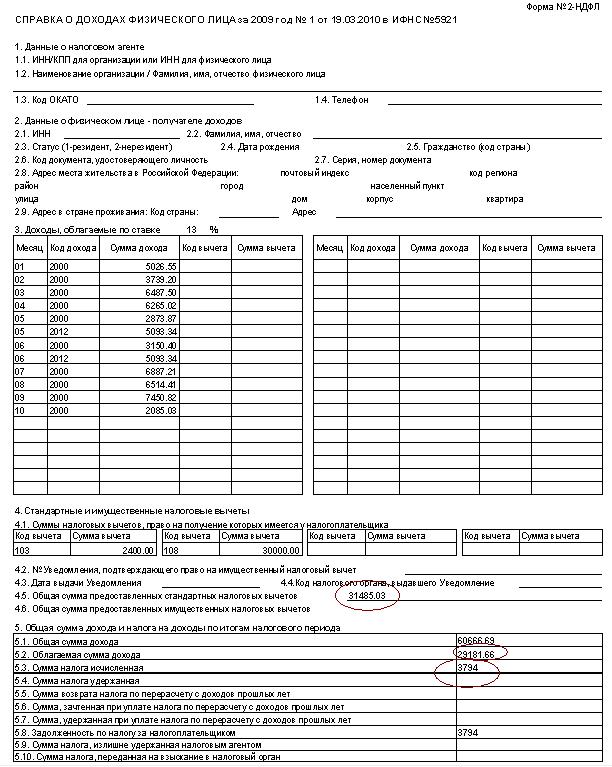

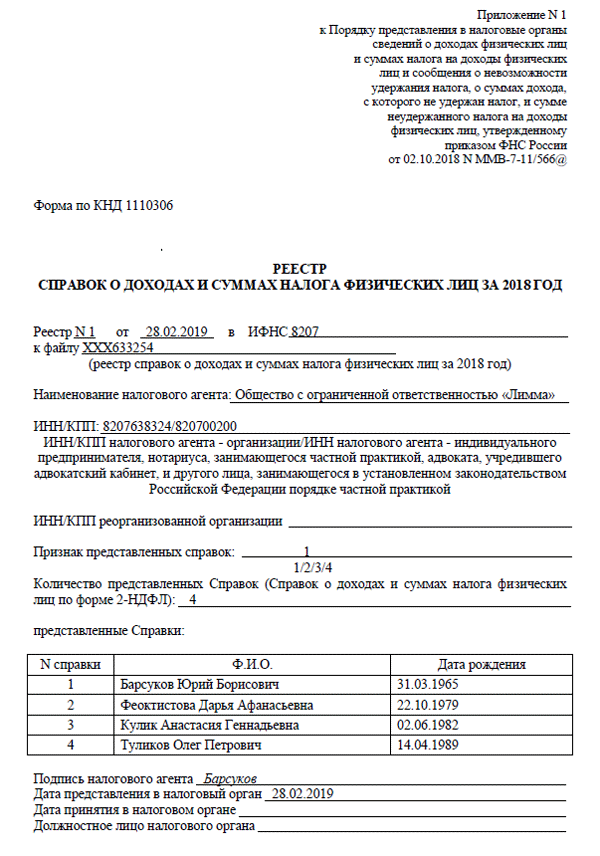

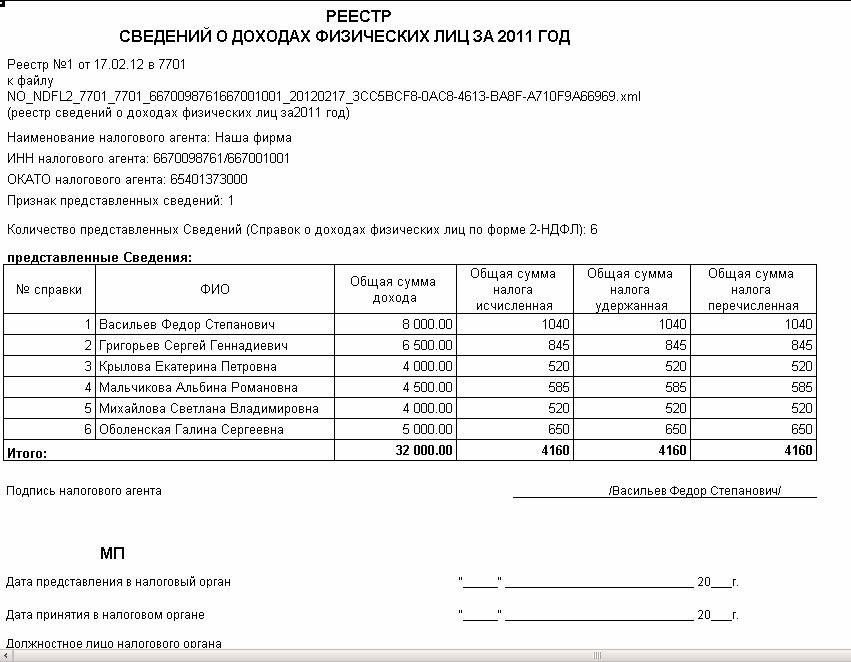

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

При закрытии обособленного подразделения карточка Расчетов с бюджетом по налогу на доходы физических лиц подлежит передаче в налоговый орган по месту постановки на учет головной организации.

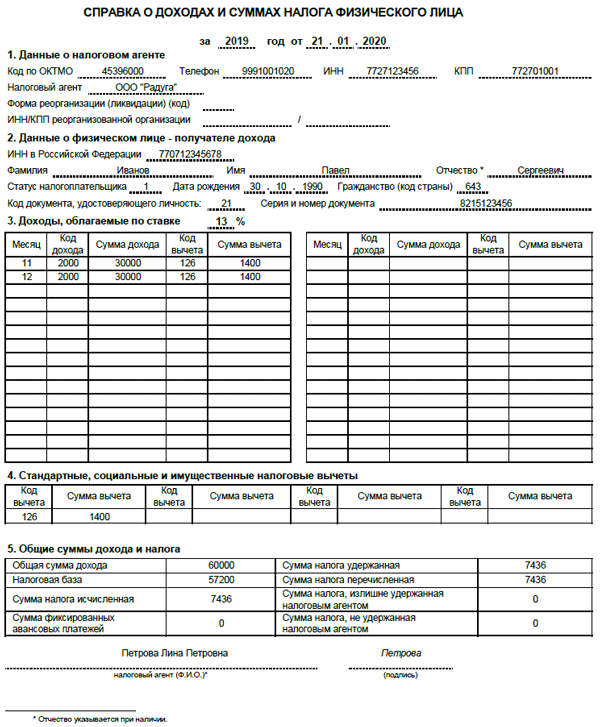

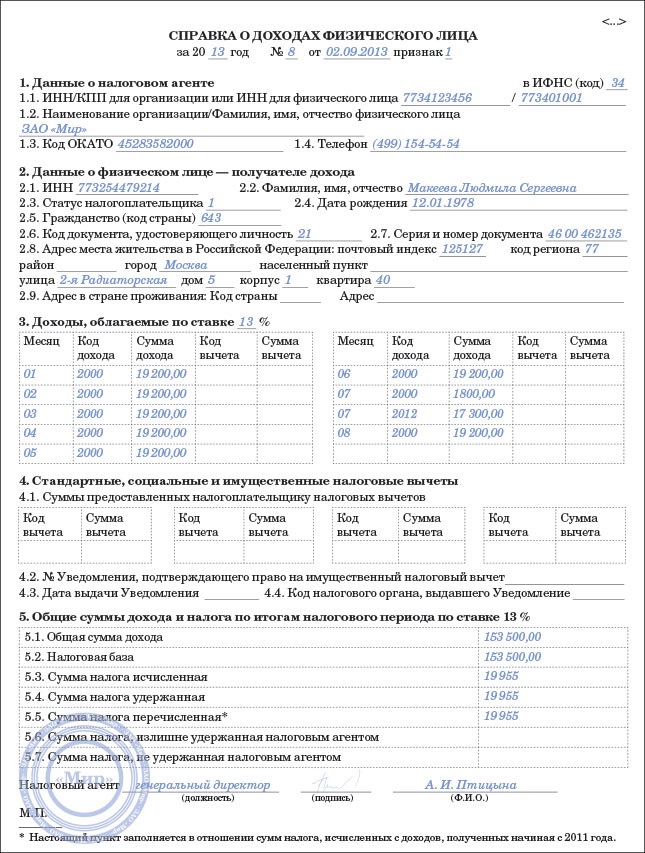

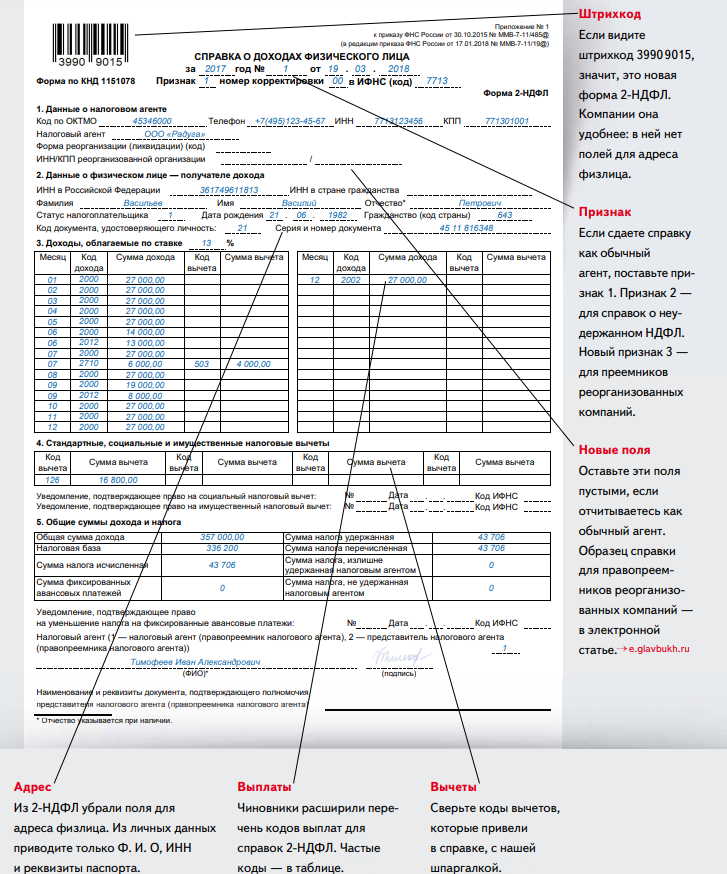

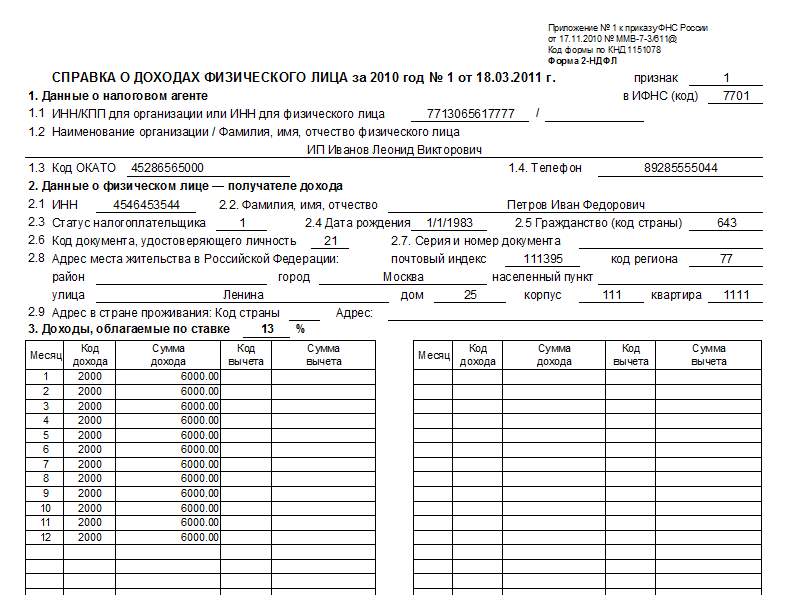

Учитывая изложенное, до завершения ликвидации (закрытия) обособленного подразделения такое обособленное подразделение представляет в налоговый орган по месту своего учета справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

После завершения ликвидации (закрытия) обособленного подразделения и не представления справок по форме 2-НДФЛ и (или) расчета по форме 6-НДФЛ за такое обособленное подразделение организация представляет справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении работников данного обособленного подразделения в налоговый орган по месту учета организации. При этом организация в справках по форме 2-НДФЛ и расчете по форме 6-НДФЛ указывает ИНН и КПП организации, а ОКТМО закрытого обособленного подразделения.

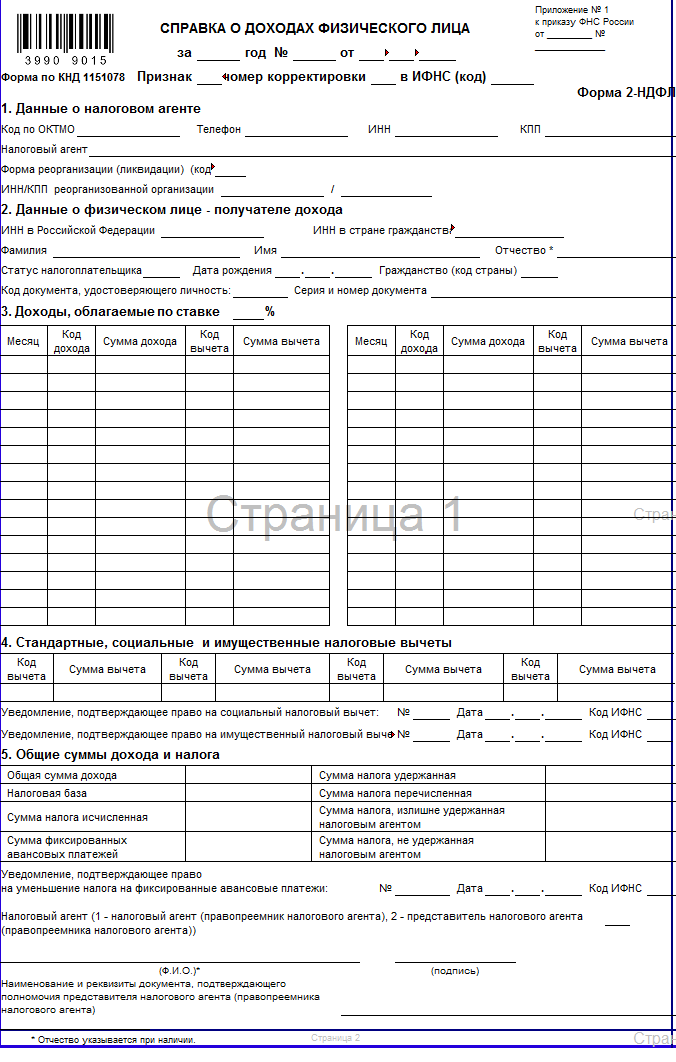

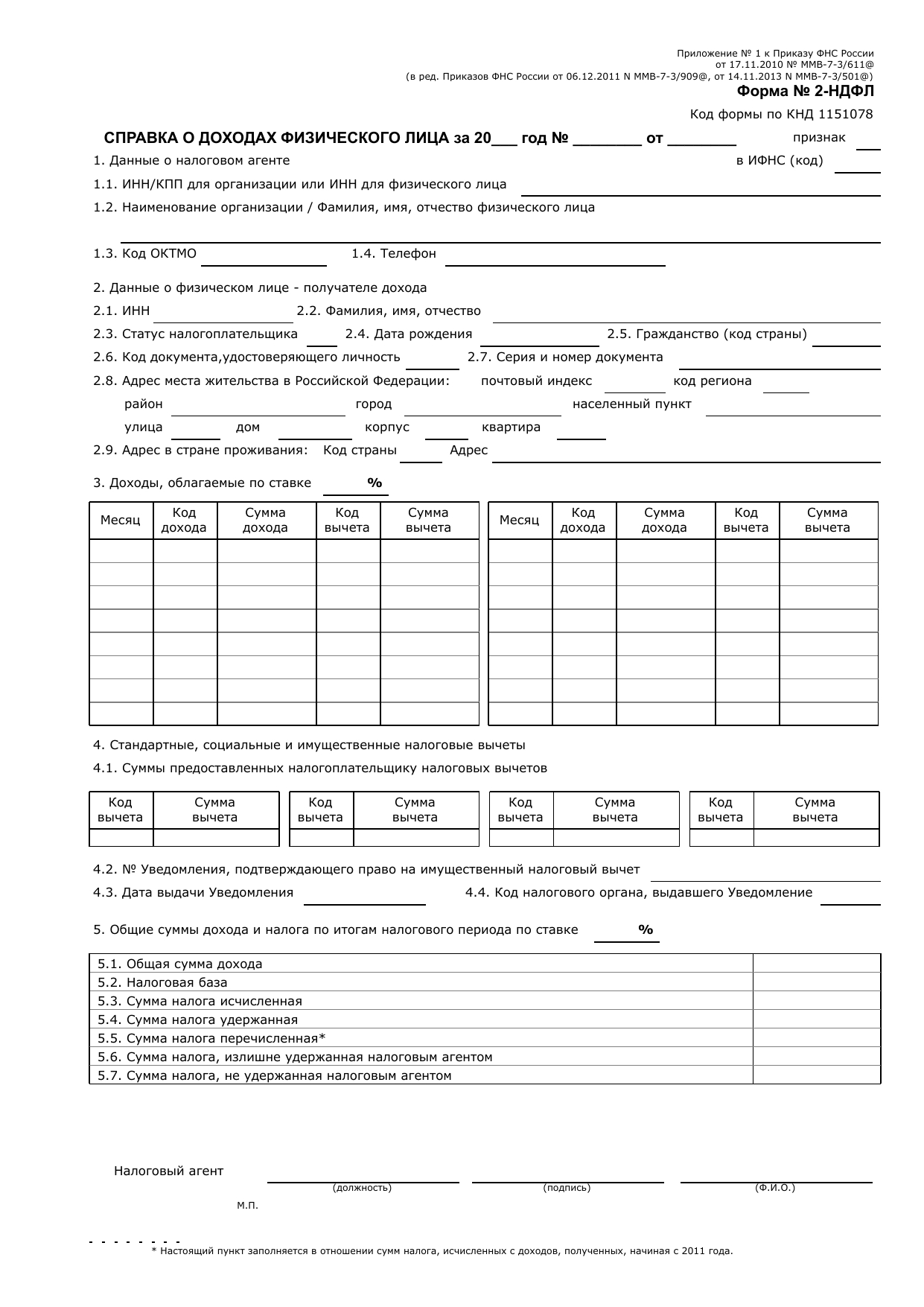

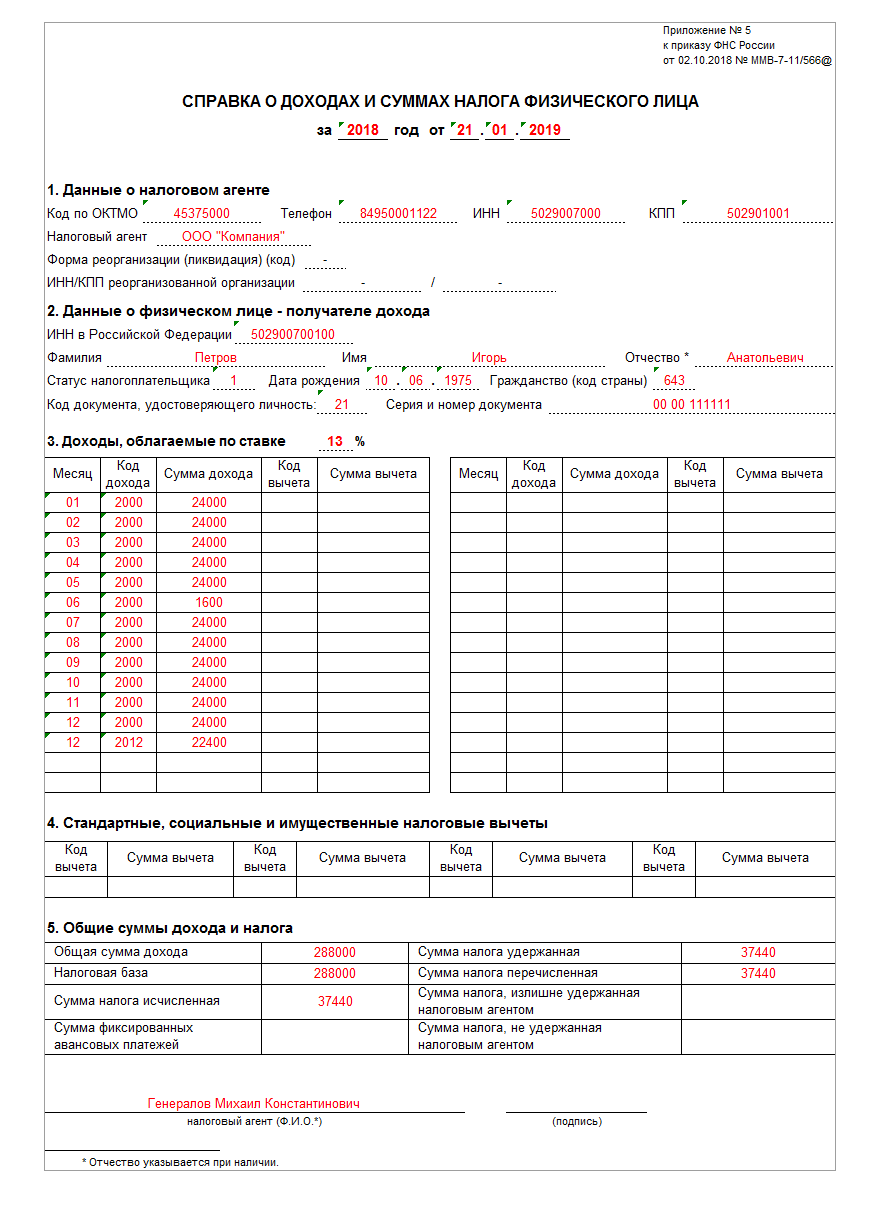

Поскольку при закрытии обособленного подразделения не происходит реорганизации самой организации – налогового агента, представляемая в налоговый орган форма 2-НДФЛ не является справкой за реорганизованную организацию, следовательно, блок реорганизации (поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации») не заполняются.

Действительный государственный советник

Российской Федерации 2 класса

С. Л. Бондарчук

Л. Бондарчук

Минфин разъяснил порядок представления сведений о доходах

МИНФИН РАЗЪЯСНИЛ ПОРЯДОК ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ О ДОХОДАХ

Федеральная палата адвокатов обратилась в Министерство финансов РФ с просьбой разъяснить порядок представления в налоговые органы сведений о доходах физических лиц налоговыми агентами – организациями, имеющими обособленные подразделения (письмо от 18 марта 2008 г. № 132-03/08). .

Статс-секретарь – заместитель министра финансов РФ С.Д. Шаталов сообщает следующее (письмо от 26 марта 2008 г. № 03-04-06-01/66).

В соответствии с подп. 4 п. 3 ст. 24 НК РФ налоговые агенты обязаны представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Пунктом 2 ст. 230 НК РФ установлено, что налоговые агенты представляют сведения о доходах физических лиц в налоговый орган по месту своего учета.

Согласно п. 1, 2 и 4 ст. 83 НК РФ организация подлежит постановке на учет в налоговых органах соответственно по месту ее нахождения, месту нахождения ее обособленных подразделений и по иным основаниям, предусмотренным НК РФ. Постановка на учет в налоговом органе организаций осуществляется независимо от наличия обстоятельств, с которыми НК РФ связывает возникновение обязанности по уплате того или иного налога или сбора. Организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ. В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, которое определяется организацией самостоятельно.

Постановка на учет в налоговом органе организаций осуществляется независимо от наличия обстоятельств, с которыми НК РФ связывает возникновение обязанности по уплате того или иного налога или сбора. Организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого своего обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ. В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, которое определяется организацией самостоятельно.

Обязанность налоговых агентов представлять сведения о доходах физических лиц в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, по месту учета налогового агента в налоговом органе. Налоговые агенты –российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и до месту нахождения каждого своего обособленного подразделения. При этом сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений (п. 7 ст. 226 НК РФ).

Налоговые агенты –российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и до месту нахождения каждого своего обособленного подразделения. При этом сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений (п. 7 ст. 226 НК РФ).

Таким образом, налоговый агент – российская организация, имеющая обособленные подразделения, представляет сведения о доходах физических лиц в налоговые органы как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения, в котором работникам этого подразделения производится начисление и выплата дохода. Указанные сведения могут быть представлены в налоговые органы по месту учета непосредственно налоговым агентом – организацией либо соответствующим обособленным подразделением организации в пределах предоставленных ему полномочий.

Позиция Минфина России была доведена до сведения ФНС России письмом от 12 января 2007 г. № 03-04-07-01/3.

«АГ» № 7, 2008

|

|

BY

BY ..

.. ..

.. Минск

Минск ..

.. ст.

ст. by

byНалогоплательщикам Подмосковья рассказали, как достоверно указать сведения о доходах

Главное управление региональной безопасности Московской области напоминает, что в апреле 2021 года истекает срок представления справок о доходах, расходах, об имуществе и обязательствах имущественного характера, в которых необходимо указывать в числе прочего доходы от любого вида деятельности, недвижимое имущество, транспортные средства, а также представлять сведения об открытых счетах в банках и иных кредитных организациях, сообщает пресс-служба ведомства.

«При заполнении справок о доходах следует принять во внимание методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2021 году (за отчетный 2020 год), которые указывают на ряд важных аспектов», — говорится в сообщении.

Например, в случаях, когда имущество находится в долевой собственности и при этом доля собственности находится у лица, в отношении которого справка не представляется, при условии, что такая доля действительно используется, она подлежит отражению в подразделе 6.2 «Объекты недвижимого имущества, находящиеся в пользовании» справки о доходах. В этот же раздел вносятся сведения о недвижимом имуществе (муниципальном, ведомственном, арендованном и т.п.), находящемся во временном пользовании служащего, его супруги (супруга), несовершеннолетних детей, но не в собственности, в том числе при безвозмездном фактическом предоставлении.

В случае участия в долевом строительстве объекта недвижимости до получения свидетельства о государственной регистрации объекта долевого строительства, информация об имеющихся на отчетную дату обязательствах по договору долевого строительства подлежит отражению в подразделе «Срочные обязательства финансового характера».

На практике распространены случаи, когда период с даты выплаты денежных средств в полном объеме до подписания сторонами передаточного акта может составлять более года. В связи с этим сведения об имеющихся на отчетную дату обязательствах имущественного характера застройщика по отношению к участнику долевого строительства, который уже выплатил полную стоимость квартиры, подлежат отражению в этом же подразделе справки. В этом случае в справке указывается вторая сторона обязательства, а также прописывается, что денежные средства переданы застройщику в полном объеме.

Транспортные средства, переданные в пользование другому лицу, находящиеся в угоне, в залоге у банка, негодные к эксплуатации, снятые с регистрационного учета, но право собственности на которые не прекращено, также подлежат указанию в справке.

Если транспортное средство по состоянию на отчетную дату находилось в собственности служащего, его супруги (супруга), несовершеннолетнего ребенка, то его следует отразить в подразделе «Транспортные средства». Если на отчетную дату транспортное средство уже было отчуждено, то делать этого не нужно, но в соответствующем разделе следует указать доход от продажи транспортного средства, в том числе по схеме «трейд-ин».

Если на отчетную дату транспортное средство уже было отчуждено, то делать этого не нужно, но в соответствующем разделе следует указать доход от продажи транспортного средства, в том числе по схеме «трейд-ин».

В справках о доходах необходимо указывать информацию об открытых счетах в банках и иных кредитных организациях, в том числе о тех, к которым не выпущены платежные карты или банковские операции, по которым не производятся.

При наличии счета в драгоценных металлах в справке о доходах обозначается вид такого счета и указывается металл, в котором данный счет открыт. Остаток на счете в драгоценных металлах указывается в рублях по курсу Банка России на момент заполнения справки.

В случае, когда супруги открывают совместный банковский счет, они обладают равными правами на денежные средства этого счета. О таком счете представляется идентичная информация в каждой подаваемой справке.

Приложение «Налоги ФЛ» поможет достоверно заполнить справку о доходах. Практика показывает, что иногда служащие в своих справках о доходах забывают указать некоторые открытые счета, например, по причине того, что открыты они были очень давно. С личным кабинетом налогоплательщика такого не произойдет, так как все данные находятся в одном месте: информация о недвижимом имуществе, транспортных средствах, сведения об открытых в банках и иных кредитных организациях счетах. Для получения детальной информации по каждому конкретному счету следует обратиться с запросом в соответствующий банк, однако перечень всех открытых счетов уже есть в личном кабинете налогоплательщика.

С личным кабинетом налогоплательщика такого не произойдет, так как все данные находятся в одном месте: информация о недвижимом имуществе, транспортных средствах, сведения об открытых в банках и иных кредитных организациях счетах. Для получения детальной информации по каждому конкретному счету следует обратиться с запросом в соответствующий банк, однако перечень всех открытых счетов уже есть в личном кабинете налогоплательщика.

Доступ к сервису «Личный кабинет налогоплательщика для физических лиц» можно получить одним из трех способов:

- С помощью логина и пароля, указанных в регистрационной карте, которую можно получить лично в любом налоговом органе России. При обращении в налоговый орган при себе необходимо иметь документ, удостоверяющий личность. В случае утраты логина и пароля, полученных ранее, следует обратиться в любой налоговый орган России с документом, удостоверяющим личность.

- С помощью квалифицированной электронной подписи. Квалифицированный сертификат ключа проверки электронной подписи должен быть выдан специализированным центром и может храниться на любом носителе: жестком диске, USB-ключе или смарт-карте.

- С помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА), то есть реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг. Таким способом авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА.

Для того чтобы ввести полученные данные и войти в электронный ресурс, необходимо скачать приложение «Налоги ФЛ» или зайти на сайт ФНС России.

Как самозанятым Подмосковья вернуть уплаченный налог и получить «налоговый капитал»>>

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

В соответствии с федеральными законами от 02 марта 2007 года № 25-ФЗ

«О муниципальной службе в Российской Федерации» от 25 декабря 2008 года № 273-ФЗ

«О противодействии коррупции»:

1. Гражданин при поступлении на муниципальную службу, а также муниципальный служащий ежегодно не позднее 30 апреля года, следующего за отчетным, обязан представлять представителю нанимателя (работодателю) сведения о доходах, расходах, об имуществе и обязательствах имущественного характера. Указанные сведения представляются в порядке и по форме, которые установлены для представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера государственных гражданских служащих субъектов Российской Федерации.

Гражданин при поступлении на муниципальную службу, а также муниципальный служащий ежегодно не позднее 30 апреля года, следующего за отчетным, обязан представлять представителю нанимателя (работодателю) сведения о доходах, расходах, об имуществе и обязательствах имущественного характера. Указанные сведения представляются в порядке и по форме, которые установлены для представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера государственных гражданских служащих субъектов Российской Федерации.

2. Гражданин, претендующий на замещение должности муниципальной службы, включенной в перечень, установленный нормативными правовыми актами Российской Федерации, а также служащий, замещающий должность муниципальной службы, включенную в перечень, установленный нормативными правовыми актами Российской Федерации, обязаны также представлять представителю нанимателя (работодателю) сведения о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

3. Непредставление гражданином при поступлении на муниципальную службу представителю нанимателя (работодателю) сведений о своих доходах, расходах, имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей либо представление заведомо недостоверных или неполных сведений является основанием для отказа в приеме указанного гражданина на муниципальную службу.

4. Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих могут предоставляться для опубликования средствам массовой информации в порядке, определяемом нормативными правовыми актами Российской Федерации.

5. Не допускается использование сведений о доходах, расходах, об имуществе и обязательствах имущественного характера муниципального служащего, его супруги (супруга) и несовершеннолетних детей для установления либо определения его платежеспособности и платежеспособности его супруги (супруга) и несовершеннолетних детей, для сбора в прямой или косвенной форме пожертвований (взносов) в фонды общественных объединений либо религиозных или иных организаций, а также в пользу физических лиц.

Сведения о доходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2012 года по 31 декабря 2012 года.

Сведения о доходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2013 года по 31 декабря 2013 года.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2014 года по 31 декабря 2014 года.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений, подведомственных администрации города Ставрополя за период с 01 января 2014 года по 31 декабря 2014 года.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета городского хозяйства администрации города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений, подведомственных комитету культуры администрации города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета культуры администрации города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета физической культуры, спорта и молодежной политики администрации города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений, подведомственных комитету физической культуры, спорта и молодежной политики администрации города Ставрополя за период с 1 января 2014 г. по 31 декабря 2014 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета труда и социальной защиты населения администрации города Ставрополя за период с 01.01.2014 по 31.12.2014

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета городского хозяйства администрации города Ставрополя за период с 01.01.2015 по 31.12.2015

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя за период с 1 января 2015 г. по 31 декабря 2015 г.

по 31 декабря 2015 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2015 г. по 31 декабря 2015 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений города Ставрополя за период с 01 января 2015 г. по 31 декабря 2015 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета городского хозяйства администрации города Ставрополя за период с 01 января 2016 г. по 31 декабря 2016 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных бюджетных учреждений за период с 01 января 2016 г. по 31 декабря 2016 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя за период с 01 января 2016 года по 31 декабря 2016 года.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2016 года по 31 декабря 2016 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета городского хозяйства администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений города Ставрополя, подведомственных администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя за период с 1 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета образования администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей подведомственных муниципальных учреждений комитета образования администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета труда и социальной защиты населения администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета культуры и молодежной политики администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений, подведомственных комитету культуры и молодежной политики администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета физической культуры и спорта администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений, подведомственных комитету физической культуры и спорта администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации Ленинского района города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации Октябрьского района города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации Промышленного района города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета муниципального заказа и торговли администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета градостроительства администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, о расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по делам гражданской обороны и чрезвычайным ситуациям администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, о расходах, об имуществе и обязательствах имущественного характера руководителей муниципальных казенных учреждений города Ставрополя, подведомственных комитету по делам гражданской обороны и чрезвычайным ситуациям администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета финансов и бюджета администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета финансов и бюджета администрации города Ставрополя за период с 01 января 2017 года по 31 декабря 2017 года (уточненные)

Сведения о доходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений города Ставрополя, подведомственных администрации города Ставрополя, а также их супруг (супругов) и несовершеннолетних детей за период с 01 января 2018 года по 31 декабря 2018 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за период с 01 января 2018 года по 31 декабря 2018 года муниципальных служащих администрации города Ставрополя

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя за период с 1 января 2018 г. по 31 декабря 2018 г.

по 31 декабря 2018 г.

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера за период с 01 января 2019 года по 31 декабря 2019 года муниципальных служащих комитета по управлению муниципальным имуществом города Ставрополя

Сведения о доходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений города Ставрополя, подведомственных администрации города Ставрополя,а также их супруг (супругов) и несовершеннолетних детей за период с 01 января 2019 года по 31 декабря 2019 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера муниципальных служащих администрации города Ставрополя, а также их супруг (супругов) и несовершеннолетних детей за период с 01 января 2019 года по 31 декабря 2019 года

Сведения о доходах, об имуществе и обязательствах имущественного характера руководителей муниципальных учреждений города Ставрополя, подведомственных администрации города Ставрополя,а также их супруг (супругов) и несовершеннолетних детей за период с 01 января 2020 года по 31 декабря 2020 года

Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера главы города Ставрополя, муниципальных служащих администрации города Ставрополя, а также их супруг (супругов) и несовершеннолетних детей за период с 01 января 2020 года по 31 декабря 2020 года

Противодействие коррупции :: Министерство юстиции Российской Федерации

1. В какой форме заполняется справка о доходах, расходах, об имуществе и обязательствах имущественного характера?

В какой форме заполняется справка о доходах, расходах, об имуществе и обязательствах имущественного характера?

Ответ: Форма справки утверждена Указом Президента Российской Федерации от 23 июня 2014 г. № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации».

С 1 марта 2017 г. для гражданских служащих Минюста России и граждан, претендующих на замещение должностей гражданской службы, установлена обязанность заполнять справки с использованием специального программного обеспечения «Справки БК». (Указ Президента Российской Федерации от 21 февраля 2017 г. № 82 «О внесении изменения в Указ Президента Российской Федерации от 2 апреля 2013 г. № 309 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции».

2. Надо ли представлять сведения о расходах, если за отчетный период совершено несколько сделок, общая сумма которых превысила общий доход государственного служащего и его супруги (супруга) за три последних года, предшествующих сделкам?

Ответ: Сведения о расходах заполняются в случае, если в отчетном периоде гражданский служащий, его супруг (супруга) и несовершеннолетний ребенок по возмездной сделке (сделкам) приобрели земельный участок, другой объект недвижимости, транспортное средство, ценные бумаги, акции (доли участия, паи в уставных (складочных) капиталах организаций), и сумма расходов по такой сделке или общая сумма совершенных сделок превышает общий доход данного лица и его супруга (супруги) за три последних года, предшествующих отчетному периоду. (Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2018 году (за отчетный 2017 год).

(Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2018 году (за отчетный 2017 год).

3. Когда представляются сведения о расходах – сразу после сделки или при представлении сведений о доходах?

Ответ: Сведения о расходах представляются одновременно со сведениями о доходах. Например, при представлении сведений в 2018 году сообщаются сведения о расходах по сделкам, совершенным в 2017 году. (Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2018 году (за отчетный 2017 год).

4. Может ли гражданский служащий заниматься иной оплачиваемой деятельностью?

Ответ: В соответствии с частью 2 статьи 14 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации гражданский служащий вправе с предварительным уведомлением представителя нанимателя выполнять иную оплачиваемую работу, если это не повлечет за собой конфликт интересов. В случае возникновения у гражданского служащего личной заинтересованности, которая приводит или может привести к конфликту интересов, гражданский служащий обязан проинформировать об этом представителя нанимателя в письменной форме. Сообщение о личной заинтересованности должно быть сделано служащим до того, как его действия привели к возникновению конфликта интересов.

В случае возникновения у гражданского служащего личной заинтересованности, которая приводит или может привести к конфликту интересов, гражданский служащий обязан проинформировать об этом представителя нанимателя в письменной форме. Сообщение о личной заинтересованности должно быть сделано служащим до того, как его действия привели к возникновению конфликта интересов.

В соответствии с пунктом 17 статьи 17 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» гражданский служащий не вправе заниматься без письменного разрешения представителя нанимателя оплачиваемой деятельностью, финансируемой исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

5. Может ли гражданский служащий участвовать в управлении коммерческой или некоммерческой организацией?

Ответ: В соответствии с подпунктом 3 пункта 1 статьи 17 Федерального закона от 27 июля 2004 г. № 79-ФЗ гражданскому служащему запрещено участвовать в управлении коммерческой организацией или в управлении некоммерческой организацией (за исключением участия в управлении политической партией; участия в съезде (конференции) или общем собрании иной общественной организации, жилищного, жилищно-строительного, гаражного кооперативов, садоводческого, огороднического, дачного потребительских кооперативов, товарищества собственников недвижимости. Участие на безвозмездной основе в управлении указанными некоммерческими организациями (кроме политической партии) в качестве единоличного исполнительного органа или вхождения в состав их коллегиальных органов управления возможно только с разрешения представителя нанимателя, которое должно быть получено в порядке, установленном нормативным правовым актом государственного органа).

№ 79-ФЗ гражданскому служащему запрещено участвовать в управлении коммерческой организацией или в управлении некоммерческой организацией (за исключением участия в управлении политической партией; участия в съезде (конференции) или общем собрании иной общественной организации, жилищного, жилищно-строительного, гаражного кооперативов, садоводческого, огороднического, дачного потребительских кооперативов, товарищества собственников недвижимости. Участие на безвозмездной основе в управлении указанными некоммерческими организациями (кроме политической партии) в качестве единоличного исполнительного органа или вхождения в состав их коллегиальных органов управления возможно только с разрешения представителя нанимателя, которое должно быть получено в порядке, установленном нормативным правовым актом государственного органа).

6. Может ли гражданский служащий принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений?

Ответ: В соответствии с пунктом 11 части 1 статьи 17 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» гражданскому служащему запрещается принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания (за исключением научных) иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений, если в его должностные обязанности входит взаимодействие с указанными организациями и объединениями.

№ 79-ФЗ «О государственной гражданской службе Российской Федерации» гражданскому служащему запрещается принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания (за исключением научных) иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений, если в его должностные обязанности входит взаимодействие с указанными организациями и объединениями.

7. Можно ли получать подарки от подчиненных в день рождения, на 8 марта, 23 февраля?

Ответ: Гражданскому служащему рекомендуется не принимать подарки от непосредственных подчиненных вне зависимости от их стоимости и повода дарения.

В таких случаях подарок может рассматриваться как полученный в связи с исполнением должностных обязанностей, в связи с чем подобная практика может повлечь конфликт интересов. (Обзор типовых ситуаций конфликта интересов на государственной службе Российской Федерации и порядка их урегулирования, подготовленный Минтрудом России от 19 октября 2012 года).

Дальневосточное таможенное управление

В соответствии с Федеральными законами от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации», от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации», от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции»:

1. Должностным лицам Владивостокской таможни, замещающим по состоянию на 31 декабря 2018 г. должности, включенные в Перечень должностей федеральной государственной службы в таможенных органах Российской Федерации, представительствах (представителей) таможенной службы Российской Федерации в иностранных государствах и учреждениях, находящихся в ведении ФТС России, при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) и несовершеннолетних детей, утвержденный приказом ФТС России от 25 сентября 2015 г. № 1936, представить сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, расходах супруги (супруга) и несовершеннолетних детей (далее – сведения), не позднее 30 апреля 2019 г. в отдел государственной службы и кадров Владивостокской таможни по форме справки о доходах, расходах, об имуществе и обязательствах имущественного характера, утвержденной Указом Президента Российской Федерации от 23 июня 2014 г. № 460.

№ 1936, представить сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, расходах супруги (супруга) и несовершеннолетних детей (далее – сведения), не позднее 30 апреля 2019 г. в отдел государственной службы и кадров Владивостокской таможни по форме справки о доходах, расходах, об имуществе и обязательствах имущественного характера, утвержденной Указом Президента Российской Федерации от 23 июня 2014 г. № 460.

2. Первому заместителю начальника таможни, заместителям начальника таможни, начальникам таможенных постов, начальникам структурных подразделений:

— ознакомить подчиненных должностных лиц с настоящим распоряжением под роспись;

— обеспечить контроль за своевременным представлением сведений подчиненными должностными лицами, в том числе находящимися в длительных отпусках (учебных, по беременности и родам, по уходу за ребенком, без сохранения денежного содержания), командировках и на лечении, на себя, своих супругу (супруга) и несовершеннолетних детей.

3. Отделу государственной службы и кадров (С.П. Полудникова) обеспечить:

— прием и обработку представляемых должностными лицами, указанными в пункте 1 настоящего распоряжения, сведений о доходах, расходах, об имуществе и обязательствах имущественного характера;

— до 3 мая 2019 г. информирование отдела государственной службы и кадров кадровой службы ДВТУ о результатах представления должностными лицами таможни сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также сведений о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруга (супруги) и несовершеннолетних детей за 2018 год;

— до 15 мая 2019 г. представление в отдел государственной службы и кадров кадровой службы ДВТУ полученных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера должностных лиц таможни в объеме, предусмотренном для размещения на официальном сайте ДВТУ.

4. Отделу бухгалтерского учета и финансового мониторинга (С. Н. Пакусова) до 15 февраля 2019 г. обеспечить должностных лиц таможни справками о доходах физического лица за 2018 год.

Н. Пакусова) до 15 февраля 2019 г. обеспечить должностных лиц таможни справками о доходах физического лица за 2018 год.

5. Признать утратившим силу распоряжение Владивостокской таможни от 24 января 2018 г. № 9-р «О предоставлении сведений о доходах, расходах, об имуществе и обязательствах имущественного характера за 2017 год».

6. Контроль за исполнением настоящего распоряжения оставляю за собой.

Определение дохода

Что такое доход?

Доход — это деньги или эквивалентная стоимость, которую получает физическое или юридическое лицо, обычно в обмен на предоставление товара или услуги или посредством инвестирования капитала.

Ключевые выводы

- Доход — это деньги, которые физическое или юридическое лицо получает в обмен на предоставление рабочей силы, производство товара или услуги или за счет инвестирования капитала.

- Физические лица чаще всего получают доход в виде заработной платы.

- Предприятия получают доход от продажи товаров или услуг сверх себестоимости.

- Налоговые органы по-разному относятся к доходам, полученным разными способами.

Понимание доходов

Доход используется для финансирования повседневных расходов. Большинство людей часто получают доход в виде заработной платы или оклада. Инвестиции, пенсии и социальное обеспечение также являются источниками дохода и обычно являются основными источниками дохода для пенсионеров.Коммерческий доход может относиться к оставшимся доходам компании после уплаты всех расходов и налогов. В этом случае доход называется заработком. Большинство форм дохода подлежат налогообложению местными, государственными и федеральными властями.

Люди получают доход за счет заработной платы, работая и вкладывая средства в финансовые активы, такие как акции, облигации и недвижимость. Например, пакет акций инвестора может выплачивать доход в виде годовых дивидендов.

В большинстве стран заработанный доход облагается налогом государством до его получения. Доходы от подоходного налога используются для финансирования действий и программ правительства, определенных федеральным бюджетом и бюджетом штата. Налоговая служба (IRS) называет доход из источников, отличных от работы, таких как инвестиционный доход, нетрудовым доходом.

Доходы от подоходного налога используются для финансирования действий и программ правительства, определенных федеральным бюджетом и бюджетом штата. Налоговая служба (IRS) называет доход из источников, отличных от работы, таких как инвестиционный доход, нетрудовым доходом.

Доходы от заработной платы, процентов, дивидендов, дохода от бизнеса, прироста капитала и пенсий, полученные в течение данного налогового года, считаются налогооблагаемым доходом в Соединенных Штатах. Прочий налогооблагаемый доход включает аннуитетные выплаты, доход от аренды, доход от сельского хозяйства и рыболовства, компенсацию по безработице, выплаты по пенсионным планам и опционы на акции.Менее известные виды налогооблагаемого дохода включают доход от азартных игр, бартерный доход и оплату сборов присяжных.

Перечисленные выше виды дохода классифицируются как обычный доход, который состоит в основном из заработной платы, окладов, комиссионных и процентных доходов по облигациям. Обычный доход облагается налогом по обычным ставкам дохода. Этот тип дохода отличается от прироста капитала или дохода в виде дивидендов тем, что он может быть компенсирован только стандартными налоговыми вычетами, в то время как прирост капитала может быть компенсирован только убытками капитала.

Этот тип дохода отличается от прироста капитала или дохода в виде дивидендов тем, что он может быть компенсирован только стандартными налоговыми вычетами, в то время как прирост капитала может быть компенсирован только убытками капитала.

Не облагаемый налогом и уменьшенный налогом доход

Типы доходов, которые могут быть освобождены от налогов, включают процентный доход по ценным бумагам Казначейства США (который освобожден от налога на уровне штата и на местном уровне), проценты по муниципальным облигациям (которые потенциально освобождаются от налогообложения на федеральном, государственном и местном уровнях) и прирост капитала. которые компенсируются капитальными потерями.

Типы доходов, облагаемых налогом по более низким ставкам, включают квалифицированные дивиденды и долгосрочный прирост капитала. Доход по социальному обеспечению иногда облагается налогом, в зависимости от того, какой другой доход налогоплательщик получает в течение года.

Располагаемый и дискреционный доход

Располагаемый доход — это деньги, которые остаются после уплаты налогов. Люди тратят располагаемый доход на предметы первой необходимости, такие как жилье, еда и транспорт. Дискреционный доход — это деньги, которые остаются после оплаты всех необходимых расходов. Люди тратят дискреционный доход на такие вещи, как отпуск, питание в ресторанах, кабельное телевидение и фильмы.

Люди тратят располагаемый доход на предметы первой необходимости, такие как жилье, еда и транспорт. Дискреционный доход — это деньги, которые остаются после оплаты всех необходимых расходов. Люди тратят дискреционный доход на такие вещи, как отпуск, питание в ресторанах, кабельное телевидение и фильмы.

Во время рецессии люди, как правило, более осмотрительны в отношении своего дискреционного дохода.Например, семья может использовать свой дискреционный доход для дополнительных выплат по ипотеке или откладывать ее на непредвиденные расходы.

Располагаемый доход обычно выше, чем дискреционный доход внутри того же домохозяйства, потому что расходы на необходимые предметы не удаляются из располагаемого дохода. Оба показателя можно использовать для прогнозирования суммы потребительских расходов. Однако любая из этих мер должна также учитывать готовность людей совершать покупки.

Примеры доходов

Для частных лиц обычный доход обычно складывается только из заработной платы, которую они получают от своих работодателей до вычета налогов. Если, например, человек работает по обслуживанию клиентов в Target и зарабатывает 3000 долларов в месяц, его обычный годовой доход составит 36000 долларов, полученный как 3000 долларов x 12. Если у него нет других источников дохода, это сумма, которая будет облагаться налогом. в его налоговой декларации на конец года как валовой доход.

Если, например, человек работает по обслуживанию клиентов в Target и зарабатывает 3000 долларов в месяц, его обычный годовой доход составит 36000 долларов, полученный как 3000 долларов x 12. Если у него нет других источников дохода, это сумма, которая будет облагаться налогом. в его налоговой декларации на конец года как валовой доход.

Кроме того, если это же лицо также владеет арендуемой недвижимостью и зарабатывает 1000 долларов в месяц в виде арендного дохода, его обычный доход увеличится до 48000 долларов в год. Если тот же человек заработал 1500 долларов в виде процентных выплат по соответствующим муниципальным облигациям, эта часть дохода не облагалась бы налогом.

Для предприятий обычный доход — это прибыль до вычета налогов, полученная от продажи продукта или услуги. Например, у ритейлера Target общий объем продаж или выручки за год, закончившийся в январе 2017 года, составил 69,5 млн долларов. У компании было 48,9 млн долларов затрат на проданные товары (COGS) и 15,6 млн долларов общих операционных расходов. Обычный доход Target в размере 5 миллионов долларов рассчитывается следующим образом:

Обычный доход Target в размере 5 миллионов долларов рассчитывается следующим образом:

- 69 500 000–48 900 000–15 600 000 долл. США

Это сумма дохода, которая будет облагаться налогом за год.Однако предприятия обязаны платить налоги ежеквартально.

Часто задаваемые вопросы

Что такое налогооблагаемый доход?

Доходы от заработной платы, окладов, процентов, дивидендов, дохода от бизнеса, прироста капитала и пенсий, полученные в течение данного налогового года, считаются налогооблагаемым доходом в Соединенных Штатах. Эти виды доходов будут классифицироваться как обычные доходы и подлежат налогообложению по обычным ставкам налога на прибыль. В большинстве стран заработанный доход облагается налогом государством до его получения.Обычный доход может быть компенсирован только стандартными налоговыми вычетами.

Какие виды доходов не облагаются налогом?

Освобождение от налогов включает процентный доход по ценным бумагам Казначейства США (освобожден от налога на уровне штата и на местном уровне), процент по муниципальным облигациям (потенциально освобожден от налогообложения на федеральном, государственном и местном уровнях) и прирост капитала, который компенсируется потерями капитала. Типы доходов, облагаемых налогом по более низким ставкам, включают квалифицированные дивиденды и долгосрочный прирост капитала. Доход социального обеспечения может облагаться налогом в зависимости от того, какой другой доход налогоплательщик получает в течение года.

Типы доходов, облагаемых налогом по более низким ставкам, включают квалифицированные дивиденды и долгосрочный прирост капитала. Доход социального обеспечения может облагаться налогом в зависимости от того, какой другой доход налогоплательщик получает в течение года.

Чем отличается располагаемый доход от дискреционного?

Располагаемый доход — это деньги, оставшиеся после уплаты налогов физическим лицом. Люди тратят располагаемый доход на предметы первой необходимости, такие как жилье, еда и транспорт. Дискреционный доход — это деньги, которые остаются после оплаты всех необходимых расходов. Люди тратят дискреционный доход на такие вещи, как отпуск, питание в ресторанах, кабельное телевидение и фильмы. Располагаемый доход обычно выше, чем дискреционный доход внутри того же домохозяйства, потому что расходы на необходимые предметы не удаляются из располагаемого дохода.

Определение личного дохода

Что такое личный доход?

Под личным доходом понимается весь доход, коллективно получаемый всеми отдельными лицами или домашними хозяйствами в стране. Личный доход включает компенсацию из ряда источников, включая оклады, заработную плату и бонусы, полученные от работы или самозанятости, дивиденды и распределения, полученные от инвестиций, арендные поступления от инвестиций в недвижимость и участие в прибылях от предприятий.

Личный доход включает компенсацию из ряда источников, включая оклады, заработную плату и бонусы, полученные от работы или самозанятости, дивиденды и распределения, полученные от инвестиций, арендные поступления от инвестиций в недвижимость и участие в прибылях от предприятий.

Ключевые выводы

- Личный доход — это сумма денег, коллективно получаемая жителями страны.

- Источники личного дохода включают деньги, полученные от работы, дивиденды и распределения, выплачиваемые в виде инвестиций, ренту, полученную от владения недвижимостью, и участие в прибылях от предприятий.

- Личный доход обычно подлежит налогообложению.

Понимание личного дохода

Термин «личный доход» иногда используется для обозначения общей суммы компенсации, получаемой физическим лицом, но это более уместно называть индивидуальным доходом.В большинстве юрисдикций личный доход, также называемый валовым доходом, подлежит налогообложению сверх определенной базовой суммы.

Личный доход оказывает значительное влияние на потребительское потребление. Поскольку потребительские расходы являются движущей силой экономики, национальные статистические организации, экономисты и аналитики отслеживают личный доход ежеквартально или ежегодно. В Соединенных Штатах Бюро экономического анализа (BEA) отслеживает статистику личного дохода каждый месяц и сравнивает ее с цифрами за предыдущий месяц.Агентство также разбивает цифры на категории, такие как личный доход, полученный от заработной платы, доход от аренды, сельское хозяйство и индивидуальное предпринимательство. Это позволяет агентству анализировать, как меняются тенденции заработка.

Личный доход имеет тенденцию к росту в периоды экономического роста и к стагнации или небольшому снижению во время экономического спада. Быстрый экономический рост с 1980-х годов в таких странах, как Китай, Индия и Бразилия, привел к значительному увеличению личных доходов миллионов их граждан.

Личный доход vs.

располагаемый личный доход

располагаемый личный доходРасполагаемый личный доход (ДОИ) относится к сумме денег, оставшейся у населения после уплаты налогов. Он отличается от личного дохода тем, что учитывает налоги. Однако важно отметить, что взносы в государственное социальное страхование не учитываются при расчете личного дохода.

При расчете располагаемого личного дохода из показателя личного дохода исключаются только налоги на прибыль.

Личный доход против личных потребительских расходов

Личный доход часто сравнивают с расходами на личное потребление (PCE). PCE измеряет изменение цен на потребительские товары и услуги. Принимая во внимание эти изменения, аналитики могут выяснить, как изменения личного дохода влияют на расходы. Чтобы проиллюстрировать это, если личный доход значительно увеличивается за один месяц, а также увеличивается PCE, потребители в совокупности могут иметь больше денег в своих карманах, но им также, возможно, придется тратить больше денег на основные товары и услуги.

Что включено в доход | HealthCare.gov

Когда вы заполняете заявку на Marketplace, вам нужно будет оценить, каким, вероятно, будет ваш семейный доход за год.

- Накопления на Marketplace основаны на ожидаемых доходах вашей семьи за год, в который вы хотите получить страховое покрытие, а не на прошлогоднем доходе. Вы должны сделать наиболее точную оценку, чтобы иметь право на получение нужной суммы сбережений.

- Вас спросят о вашем текущем ежемесячном доходе, а затем о вашем годовом доходе.

Чей доход включить в вашу смету

Для большинства людей семья состоит из подателя налоговой декларации, их супруга, если он у них есть, и их налоговых иждивенцев, включая тех, кому страховое покрытие не требуется .

Торговая площадка подсчитывает предполагаемый доход всех членов семьи.

Узнайте больше о том, кто учитывается в семье на Торговой площадке.

Какой доход засчитывается

Marketplace использует число доходов, называемое модифицированным скорректированным валовым доходом (MAGI), для определения права на сбережения. Это не строка в налоговой декларации.

Это не строка в налоговой декларации.

В приведенной ниже таблице показаны распространенные типы доходов и указаны ли они как часть MAGI. Если вы ожидаете, что типы дохода не указаны, или у вас есть дополнительные вопросы, ознакомьтесь с подробной информацией о том, что IRS считает доходом.

| Тип дохода | Включить как доход? | Примечания |

|---|---|---|

Федеральная налогооблагаемая заработная плата (с вашей работы) | Да | Если в вашей квитанции о заработной плате указано «федеральная налогооблагаемая заработная плата», используйте это.Если нет, используйте «валовой доход» и вычтите суммы, которые ваш работодатель берет из вашей оплаты ухода за детьми, медицинского страхования и пенсионных планов. |

Советы | Да | |

Доход от самозанятости | Да | Включите «чистый доход от самостоятельной занятости», который вы ожидаете бизнес за вычетом коммерческих расходов. Примечание. Вам будет предложено описать тип работы, которую вы выполняете.Если у вас есть доход от сельского хозяйства или рыболовства, укажите его как доход от «сельского хозяйства или рыболовства» или «самозанятость», но не как то и другое вместе. |

Компенсация по безработице | В зависимости от | Включите все пособие по безработице , за исключением дополнительных 300 долларов в неделю, которые вы можете получать в федеральном пособии по безработице в связи с пандемией в связи с чрезвычайной ситуацией, связанной с коронавирусом 2019 (COVID 19). |

Социальное обеспечение | Да | Включите налогооблагаемый и необлагаемый налогом доход социального обеспечения. Введите полную сумму до вычетов. |

Социальный доход по инвалидности (SSDI) | Да | Но не включает Дополнительный доход по страхованию (SSI). |

Выход на пенсию или пенсионный доход | Да | Включая большую часть IRA и снятие 401k средств. (См. Подробную информацию о пенсионном доходе в инструкциях к публикации 1040 IRS). Примечание. Не включайте квалифицированные распределения с указанного аккаунта Roth в качестве дохода. |

Алименты | Зависит от | Разводы и увольнения завершены до 1 января 2019 г .: Включить в качестве дохода. Завершено по разводам и разлучению супругов после 1 января 2019 г .: Не включайте в качестве дохода. |

Алименты на ребенка | Нет | |

Прирост капитала | Да | |

44 Инвестиционный доход заработанные на инвестициях, включая не облагаемые налогом проценты. | ||

Доходы от аренды и роялти | Да | Используйте чистый доход от аренды и роялти. |

Исключенный (не облагаемый налогом) иностранный доход | Да | |

Платежи за экономическое воздействие / стимулирование (поступают от IRS в результате чрезвычайной ситуации COVID-19000) | Нет||

Подарки | № | |

Дополнительный доход по страхованию (SSI) | № | Доход от социального страхования |

Выплаты ветеранам по инвалидности | № | |

Компенсация рабочим | № | |

| кредиты) | № | |

Детские налоговые чеки или депозиты (от IRS) | № |

Дата его окончания зависит от штата. Посетите страницу CareerOneStop’s Unemployment Benefits Finder для получения дополнительной информации о безработице в вашем штате. Примечание: Если вы не уверены, получаете ли вы федеральное пособие по безработице в связи с пандемией, и хотите узнать, имеете ли вы право на бесплатное или недорогое медицинское страхование через Medicaid или Программу медицинского страхования детей (CHIP), подайте заявку через Medicaid или агентство CHIP вашего штата.

Дата его окончания зависит от штата. Посетите страницу CareerOneStop’s Unemployment Benefits Finder для получения дополнительной информации о безработице в вашем штате. Примечание: Если вы не уверены, получаете ли вы федеральное пособие по безработице в связи с пандемией, и хотите узнать, имеете ли вы право на бесплатное или недорогое медицинское страхование через Medicaid или Программу медицинского страхования детей (CHIP), подайте заявку через Medicaid или агентство CHIP вашего штата.

- Нужно ли мне включать доход людей в моей семье не нужна страховка?

Да.

Рыночные сбережения основаны на общем доходе семьи, а не только на доходах членов семьи, нуждающихся в страховке.

Если кто-либо в вашей семье имеет страховое покрытие по плану на основе работы, плану, который он купил сам, государственной программе, такой как Medicaid, CHIP или Medicare, или другому источнику, укажите их и их доход в своем заявлении.

При подаче заявления вы можете указать, каким членам семьи требуется страховое покрытие.

- Могу ли я делать какие-либо вычеты из моего дохода?

Торговая площадка позволяет снизить доход с помощью определенных вычетов.Узнайте об этих удержаниях и о том, как о них сообщить.

- Что делать, если мой доход трудно предсказать (например, если я работаю ненормированный рабочий день или сезонно)?

Иногда бывает трудно предсказать ваш доход, например, если вы работаете сезонно, имеете нерегулярный график работы или недавно сменили работу.

А пока сообщите о своем текущем доходе. Мы покажем вам годовую оценку. Вы можете сообщать об изменениях в вашем приложении по мере их появления. Важно сделать это сразу, потому что ваши варианты покрытия и сбережения могут измениться.

А пока сообщите о своем текущем доходе. Мы покажем вам годовую оценку. Вы можете сообщать об изменениях в вашем приложении по мере их появления. Важно сделать это сразу, потому что ваши варианты покрытия и сбережения могут измениться.

А пока сообщите о своем текущем доходе. Мы покажем вам годовую оценку. Вы можете сообщать об изменениях в вашем приложении по мере их появления. Важно сделать это сразу, потому что ваши варианты покрытия и сбережения могут измениться.Сообщать об изменениях доходов на Торговой площадке

Если у вас есть медицинское страхование Marketplace, очень важно как можно скорее сообщать о любых изменениях дохода.

Если вы не сообщите об этих изменениях, вы можете упустить сбережения или вам придется возвращать деньги при подаче федеральной налоговой декларации за год.

Узнайте, как сообщать об изменениях на Торговой площадке.

Как оценить ваш ожидаемый доход и подсчитать членов семьи

Когда вы заполните заявление на медицинское страхование и воспользуетесь некоторыми инструментами на этом веб-сайте, вам нужно будет оценить свой ожидаемый доход.Две важные вещи, которые нужно знать:

- Накопления на Marketplace основаны на ожидаемых доходах вашей семьи за год, в который вы хотите получить страховое покрытие, а не на прошлогоднем доходе.

- Доход засчитывается для вас, вашего супруга (-и) и всех, кого вы подаете в качестве налога, в зависимости от вашей федеральной налоговой декларации (если иждивенцы обязаны подавать). Включите их доход, даже если они не нуждаются в медицинской страховке. См. Подробную информацию о том, кого включить в свою семью.

Как оценить ожидаемый доход

Шаг 1.Начните со скорректированного валового дохода вашей семьи (AGI) из вашей последней федеральной налоговой декларации. Вы найдете свой AGI в строке 7 формы IRS 1040.

Нет недавнего AGI? Посмотрите еще один способ оценить свой доход.

Шаг 2. Добавьте следующие виды доходов , если они есть, в свой AGI:

- Не облагаемые налогом иностранные доходы

- Не облагаемые налогом пособия по социальному обеспечению (включая пенсионные пособия по железной дороге 1 уровня)

- Проценты, не облагаемые налогом

Не включайте дополнительный доход по страхованию (SSI).

Шаг 3. Скорректируйте свою оценку с учетом любых ожидаемых изменений.

Рассмотрите такие вещи для всех членов вашей семьи:

- Ожидаемое повышение

- Новые рабочие места или другие изменения в занятости, включая изменения в графике работы или доход от самозанятости

- Изменения в доходах из других источников, таких как социальное обеспечение или инвестиции

- Изменения в вашей семье, например, получение или потеря иждивенцев. Получение или потеря иждивенца может иметь большое влияние на ваши сбережения.

Теперь у вас есть оценка вашего ожидаемого дохода.

Подробнее об отчетности о доходах и членах семьи

Оценка непредсказуемого дохода

Трудно предсказать ваш доход, если вы безработный, работаете не по найму, работаете на комиссионных или у вас регулярно меняется график работы.

Если ваш доход трудно предсказать, основывайте свою оценку на своем прошлом опыте, последних тенденциях, том, что вы знаете о возможных изменениях на вашем рабочем месте, и аналогичной информации. Если эта работа для вас нова, спросите людей, работающих в той же области или в той же компании, об их опыте.

Если эта работа для вас нова, спросите людей, работающих в той же области или в той же компании, об их опыте.

Получите помощь в оценке доходов и расходов с помощью нашего калькулятора доходов.

Узнайте больше о том, как оценить свой ожидаемый доход, если вы:

.Другие ответы: Доход и размер домохозяйства

- Как загрузить документы, подтверждающие мой доход на Торговой площадке?

Если торговая площадка предлагает вам предоставить квитанции о заработной плате, записи о самозанятости или другую информацию для подтверждения вашего дохода, следуйте этим инструкциям, чтобы загрузить документы.

- Что такое «МАГИ» и нужно ли мне его для чего-нибудь использовать?

Рынок медицинского страхования использует показатель дохода, называемый модифицированным скорректированным валовым доходом (MAGI), для определения программ и сбережений, на которые вы имеете право. Для большинства людей он идентичен или очень близок к Скорректированному валовому доходу (AGI). MAGI не является строкой в вашей федеральной налоговой декларации.

- Приведенные выше инструкции по оценке основаны на MAGI, но это не тот термин, который вам нужно знать, чтобы применять или использовать инструменты на этом сайте.

- Что делать, если я не знаю скорректированного валового дохода моей семьи за последнее время?

Начните с «облагаемой федеральным налогом заработной платы» для каждого получателя дохода в вашей семье.

- Почему мне нужно включать в свою семью людей, которым не нужна страховка?

Накопления на рынке основаны на доходах всех членов семьи, а не только тех, кто нуждается в страховке.

- Если кто-либо из членов вашей семьи имеет страховое покрытие по плану на основе работы, плану, который он купил сам, государственной программе, такой как Medicaid, CHIP или Medicare, или другому источнику, укажите их и их доход в своем заявлении.

- При подаче заявления вы указываете, какие члены семьи нуждаются в страховом покрытии.

- Что делать, если доход моей семьи изменится в течение года?

Как можно скорее сообщайте о доходах и изменениях в семье в заявлении на страхование Marketplace. Если вы этого не сделаете, вы можете получить неправильную сумму сбережений или даже неправильный план страхования. Узнайте, как обновить свой доход в течение года.

- Одинаковы ли правила дохода и домашнего хозяйства для планов страхования Marketplace и покрытия Medicaid?

Есть некоторые отличия, зависящие от вашего состояния и других факторов.Приложение Marketplace может задавать вам конкретные вопросы, чтобы узнать, имеете ли вы право на участие в программе Medicaid. Если окажется, что кто-либо из членов вашей семьи имеет право на участие в программе Medicaid или Детской медицинской страховки (CHIP), мы отправим ваше заявление в агентство вашего штата. Они могут запросить у вас дополнительную информацию. Если окажется, что вы соответствуете критериям, вам помогут записаться.

Как определить семейный доход

Обзор

Для целей налогообложения штата Вермонт семейный доход включает все средства, доступные для содержания семьи, даже если вы не получали никаких финансовых взносов от членов семьи.

- Включает налогооблагаемый и необлагаемый доход.

- Включает все источники дохода всех лиц, проживающих в вашем домохозяйстве. Это относится к лицам, включая детей, которые жили в вашем доме в течение любого периода времени в течение года и которые могут иметь или не быть родственниками вам.

- Обратите внимание, что если вы не разлучены с окончательным постановлением, подписанным судьей, или развелись с окончательным постановлением, подписанным судьей, доход вашего супруга / партнера по гражданскому союзу должен быть включен (если им не исполнилось 62 года и они постоянно проживали в дом престарелых или другое учреждение по уходу).

- Включите доход вашего супруга / партнера по гражданскому союзу, независимо от того, проживали ли вы в одной семье или нет. Вам не нужно указывать своего супруга / партнера по гражданскому союзу, если это лицо не проживает с вами в качестве члена вашей семьи и вы разделены по закону на основании судебного постановления или ранее установленного охранного / запретительного судебного приказа.

Как определить семейный доход

Этот обзор поможет вам подготовить информацию о доходе вашей семьи при заполнении Таблицы HI-144, которую необходимо подавать вместе с заявлениями о корректировке налога на имущество и льготах арендатора.Это только общий обзор общих факторов HI-144.

- Обязательно ознакомьтесь с инструкциями по расписанию, чтобы получить более подробную информацию, и свяжитесь с отделом при возникновении сложных сценариев и вопросов.

- Семейный доход составляет Модифицированный скорректированный валовой доход и не совпадает с федеральным налогооблагаемым доходом.

- Семейный доход включает в себя все доходы, облагаемые и не облагаемые налогом, всех, кто проживал с вами в любое время в течение налогового года, включая детей и лиц, не связанных с вами родством.Если физическое лицо проживало с вами менее 12 месяцев, учитывайте доход этого человека только за то время, когда он / она проживал с вами

Члены вашей семьи

- Сам

- Ваш супруг (а) или партнер по гражданскому союзу

- Примечание: Вы должны указать супруга / партнера по гражданскому союзу в качестве члена вашей семьи, даже если ваш супруг / партнер по гражданскому союзу не проживает с вами в одном доме. Однако, если ваш супруг / партнер по гражданскому союзу не проживает с вами и , вы и ваш супруг (а) / партнер по гражданскому союзу юридически разделены по решению суда , то это лицо не считается членом семьи.

- Соседи по комнате / соседи по дому

- Члены семьи, включая детей, даже если они подают свои собственные налоговые декларации и не считаются иждивенцами

Требуется номер социального страхования всех членов семьи.

Совет: Если человек, живущий с вами, планирует переехать, обязательно получите номер социального страхования этого человека и информацию о доходе, которую вам нужно будет заполнить HI-144 до его переезда.

Члены семьи не включают:

- Супруг / партнер по гражданскому союзу, которому исполнилось 62 года и который переехал в дом престарелых или другое учреждение по уходу без разумной перспективы возвращения в домашнее хозяйство

- Лицо, не связанное ни с одним из членов семьи и проживающее в этом домашнем хозяйстве в соответствии с письменным соглашением о совместном использовании жилья с некоммерческой программой совместного использования жилья, утвержденной Департаментом по делам инвалидов, старения и самостоятельной жизни штата Вермонт

- Лицо, проживающее в домашнем хозяйстве, которое является добросовестным сотрудником, нанятым для оказания личной гигиены члену семьи и не являющимся родственником лица, за которым предоставляется уход

- Лицо, проживающее с вами (лицо, подающее заявление) по основной причине предоставления сопутствующих услуг по уходу или услуг по ведению домашнего хозяйства или сопровождения с компенсацией или без компенсации, что позволяет вам оставаться в вашем доме или избегать помещения в специализированное учреждение.Чтобы иметь право на это исключение, вы должны быть инвалидом или должны быть в возрасте 62 лет или старше по состоянию на 31 декабря налогового года.

Источники дохода, составляющие семейный доход

Здесь показаны источники дохода, о которых вы должны сообщать. Многие из этих цифр можно взять из Федеральной формы (ов) 1040 и соответствующих таблиц. Обратитесь к построчным инструкциям в расписании HI-144 для получения более подробной информации. Также может быть полезна консультация с составителем налоговой декларации.

Совет: Дайте время собрать все источники дохода, любые доказательства оплаты и формы, которые вам нужны для каждого члена вашей семьи.

- Денежная государственная помощь и общественная помощь *

- Социальное обеспечение / SSI / SSDI / пенсионное обеспечение железнодорожника / льготы ветеранам, облагаемые и необлагаемые *

- Компенсация по безработице / компенсация работнику

- Заработная плата, оклады, чаевые и т. Д.

- Проценты и дивиденды **

- Облагаемые и необлагаемые налогом проценты по обязательствам США, штата и муниципалитетов

- Алименты, алименты, алименты, денежные подарки

- Доход от предпринимательской деятельности ***

- Прирост капитала, налогооблагаемый и необлагаемый.Включите необлагаемую налогом прибыль от продажи основного жилья ***

- Налогооблагаемые пенсии, аннуитеты, IRA и другие выплаты пенсионных фондов. Включить распределение доходов ROTH IRA

- Доходы от аренды и роялти ***

- Доход от ферм, товариществ, S-корпораций, LLC, поместий или трастов ***

- Прочие доходы, включая призы и награды, выигрыши в азартных играх или лотереях, гонорары директора, надбавки работодателей, налогооблагаемые возмещения из федеральной декларации 1040, строка 10, надбавки на иждивенцев военнослужащих и выплаты к прожиточному минимуму военнослужащих (BAH, FSA), страхование потери рабочего времени , корректировка прожиточного минимума (COLA), выплачиваемая федеральным служащим

- Доход, превышающий 6500 долларов США, за исключением иждивенцев *

Могут быть исключения, поэтому дополнительную информацию см. В разделе «Источники дохода, не являющиеся семейным доходом» **. свыше 10 000 долларов США, доход вашей семьи увеличивается на общий доход от процентов и дивидендов, превышающий 10 000 долларов США *** В случае убытков см. инструкции по ограничению

Источники дохода, не являющиеся доходом домохозяйства

Следующие источники дохода не считаются семейным доходом:

- Выплаты по уходу за приемными семьями

- Выплаты, полученные за уход за соответствующими критериями лицам с нарушениями развития (ранее — «Трудности в уходе»)

- Помощь в натуральной форме от государственного учреждения, например, помощь с топливом

- Еда от госучреждения

- Подарки из негосударственных источников, такие как помощь на топливо, коммунальные услуги и аренда

- Первые денежные подарки на сумму 6500 долларов, полученные всей семьей, если они не используются для поддержки

- Первые 6500 долларов дохода, полученного лицом, которое квалифицируется как ваш иждивенец и которое является вашим родителем или взрослым ребенком с ограниченными возможностями

- Первые 6500 долларов дохода, полученного студентом дневной формы обучения, который соответствует критериям вашего иждивенца

Допустимые корректировки для уменьшения семейного дохода

- Налог на социальное обеспечение и медицинское обслуживание, удерживаемый с заработной платы

- Налог на самозанятость

- Алименты выплачены — будьте готовы предоставить подтверждение оплаты

- Деловые расходы для резервистов

- Алименты уплачены

- Учет платы за обучение

- Вычет по страхованию здоровья самозанятых

- Вычет из сберегательного счета здоровья

ЗАКОНЫ, НОРМЫ И УКАЗАНИЯ

32 V.S.A. § 6061. Налоговый кредит на домашнюю собственность

FS-1057 — Приложение Vermont HI-144: Определение семейного дохода

NCDOR: Требования к декларированию индивидуального дохода

Физические лица, обязанные подавать индивидуальную налоговую декларацию в Северной Каролине

Следующие лица должны подавать индивидуальную налоговую декларацию за 2020 год в Северной Каролине:

- Каждый житель Северной Каролины, чей валовой доход за налоговый год превышает сумму, указанную в Таблице требований к подаче заявления на налоговый год 2020 для статуса подачи документов.

- Каждый резидент с неполным годом, который получал доход, будучи резидентом Северной Каролины, или который получал доход, будучи нерезидентом, который (1) связан с владением какой-либо долей в недвижимом или материальном личном имуществе в Северной Каролине, или (2) получен из бизнес, торговля, профессия или занятие, осуществляемое в Северной Каролине, или (3) полученное от игорной деятельности в Северной Каролине, чей общий валовой доход за налоговый год превышает сумму, указанную в Таблице требований к подаче декларации на 2020 налоговый год.

- Каждый нерезидент, получивший доход за налоговый год из источников в Северной Каролине, который (1) был связан с владением какой-либо долей в недвижимом или материальном личном имуществе в Северной Каролине, или (2) получен от бизнеса, торговли, профессии или занятость, осуществляемая в Северной Каролине, или (3) полученная в результате игорной деятельности в Северной Каролине и чей общий валовой доход из всех источников как внутри, так и за пределами Северной Каролины за налоговый год превышает сумму, указанную в Таблице требований к подаче документов на 2020 налоговый год .Информацию о компаниях-нерезидентах и сотрудниках, занимающихся оказанием помощи при стихийных бедствиях по запросу компании, занимающейся критически важной инфраструктурой, см. В Бюллетенях отдела личного налога.

Валовой доход означает весь доход, полученный вами в виде денег, товаров, имущества и услуг, который не освобожден от налога, включая любой доход из источников за пределами Северной Каролины. Не включайте какие-либо пособия по социальному обеспечению в валовой доход, кроме случаев, когда: (а) вы состоите в браке, подающем отдельную декларацию, и вы проживали со своим супругом в любое время в 2020 году, или (б) половина ваших пособий по социальному обеспечению плюс другие ваши брутто доход и любые не облагаемые налогом проценты превышают 25 000 долларов США (32 000 долларов США при совместной регистрации в браке).Если применяется (а) или (b), см. Инструкции по федеральной форме 1040, чтобы определить налогооблагаемую часть пособий по социальному обеспечению, которую вы должны включить в валовой доход. Для получения дополнительной информации о федеральном валовом доходе посетите веб-сайт IRS www.irs.gov и ознакомьтесь с федеральной формой 1040 Instructions.

Примечание: Требования к регистрации минимального валового дохода согласно закону Северной Каролины отличаются от требований к регистрации согласно Налоговому кодексу, поскольку закон Северной Каролины не допускает такую же стандартную сумму вычета, как Налоговый кодекс.

Таблица требований к подаче документов на 2020 налоговый год

| Статус подачи | Возврат требуется, если федеральный валовой доход превышает |

|---|---|