Аренда ячейки в Сбербанке: особенности и преимущества

Автор webmaster На чтение 7 мин.

Необходимость обеспечить надежное хранение наличных сбережений, важных документов, иных ценностей возникает у человека достаточно часто. Многие понимают, что хранить их дома или в офисе– не всегда лучший вариант. Альтернативой «чулка» или «матраса» становятся банковские ячейки.

Не во всех банках есть такие надежные хранилища, однако Сбербанк и некоторые другие лидеры российского финансового рынка располагают возможностью обеспечить надежное хранение ценностей, принадлежащих частным лицам и организациям.

Стоимость аренды ячейки в Сбербанке

Услуга доступна для каждого, а сколько стоит снять сейф на месяц или год — зависит от его вида, размера и срока, на который заключается договор.

Сбербанк предоставляет возможность воспользоваться услугами хранения от 1 дня до года и больше.

Дифференцированная система тарифов предполагает уменьшение размеров оплаты за пользование банковской ячейкой, исходя из:

- параметров ячейки;

- срока пользования, причем при заключении договора аренды на срок, превышающий 365 дней, ежедневный тариф уменьшается значительно, в 2 и более раза.

Помимо этого, специальные скидки предусмотрены для клиентов Сбербанка, владеющих пакетами услуг «Сбербанк Первый» — 30%, «Сбербанк Премьер» — 20%.

Чтобы узнать, сколько стоит аренда банковской ячейки в Сбербанке, можно также обратиться к официальному сайту банка.

Виды сейфов

Отделения Сбербанка России оснащаются самой современной системой контроля и защиты, позволяющей обеспечить надежное хранение ценностей и бумаг в индивидуальном сейфе. Согласно ст. 922 Гражданского Кодекса, финансовое учреждение праве оказывать клиенту один из двух видов услуг:

- банк принимает ценности, составляет опись, контролирует их размещение в индивидуальном сейфе.

Финансовое учреждение несет полную ответственность за сохранность имущества;

Финансовое учреждение несет полную ответственность за сохранность имущества; - банк предоставляет клиенту возможность воспользоваться индивидуальным сейфом, при этом не уведомлен о его содержимом.

Финансовое учреждение несет полную ответственность за сохранность имущества;

Финансовое учреждение несет полную ответственность за сохранность имущества;Сбербанк не принимает на ответственное хранение от частных лиц ценности, он дает право клиенту воспользоваться одним из двух видов сейфов: традиционным или автоматизированным.

Традиционные сейфы

Они представляют собой обычные ящики из металла, установленные в общем хранилище. Доступ туда клиентов возможен только в присутствии сотрудника банка и при предъявлении договора на оказание услуг. Хранилище надежно охраняется, гарантируя невозможность несанкционированного доступа в него.

Индивидуальная ячейка закрывается на ключ. Возможные варианты в различных банках:

- от ячейки есть 2 ключа: один передается клиенту и находится у него;

- единственный ключ передается клиенту;

- сейф закрывается путем установки идентификационного кода, который известен только клиенту.

Последний вариант более надежен, однако пользование обойдется дороже.

Автоматизированное хранилище

Это более современная и надежная система хранения. В автоматизированном хранилище отдельные сейфы заключены в бронированный корпус и подаются клиенту благодаря автоматической системе. Клиент получает доступ не в общее, а в изолированное помещение, куда подается закрытый индивидуальный сейф.

Попасть в помещение клиент может с помощью личной магнитной карты, вызвать ячейку – путем набора PIN-кода, открыть – с помощью ключа. Такая система защиты минимизирует риски утраты ценностей благодаря тому, что:

- PIN-код устанавливается клиентом и известен только ему. При необходимости клиент может его изменить;

- отсутствует допуск пользователя в общее хранилище, где находятся другие сейфы;

- электронная система доступа регистрирует время вызова сейфа, код клиента.

В таком случае о содержании ячейки известно только клиенту, в помещении находится он один, и увидеть содержимое не может другое лицо.

Все хранилища оснащены самыми современными системами охраны от несанкционированного проникновения, средствами противопожарной сигнализации.

Размеры ячеек

От объема банковской ячейки зависит тарифная ставка в день или месяц, поэтому Сбербанк предоставляет возможность клиентам выбрать наиболее подходящую по объему, габаритам. Важно, что не в каждом отделении могут быть все возможные варианты, поэтому, прежде чем обращаться в банк, желательно уточнить наличие нужного.

Самые маленькие ячейки могут иметь размеры от 3-6 см в высоту и не более 35 см в ширину. Самые большие – свыше 50 см в высоту и столько же – в ширину.

Варианты использования сейфа

Что хранить в сейфе – каждый решает сам, чаще всего банку доверяют:

- ценности;

- деньги;

- важные документы.

Банк часто делают посредником в сделках, ячейки используются для обеспечения «прозрачности» расчетов при операциях с недвижимостью, продаже дорогостоящего имущества между частными лицами и организациями.

Запрещено хранить в банковском сейфе опасные вещества:

- токсичные;

- легковоспламеняющиеся;

- взрывчатые;

- наркотические.

Хранение ценностей

Банковскими сейфами пользуются, чтобы обеспечить сохранность документов и ценностей. Ими могут быть:

- драгоценные украшения;

- семейные реликвии;

- антиквариат;

- государственные награды;

- дорогие коллекции.

Здесь можно хранить документы на недвижимость, аттестаты и дипломы, акции и иные ценные бумаги, важные и памятные письма. Банк гарантирует сохранность доверенного имущества.

Осуществление взаиморасчетов

Сбербанк предоставляет физическим лицам сейфы для проведения расчетов по договорам купли-продажи имущества. Для этого арендуется банковская ячейка, оба участника сделки получают по одному экземпляру документа, в котором указываются условия, когда продавец может получить доступ к сейфу.

Покупатель размещает в ячейку деньги. Право пользования сейфом предоставлено каждому участнику сделки. Продавец и покупатель могут вместе посетить банк и произвести взаиморасчеты, либо покупатель передает ключ продавцу. Если сделка не состоялась, покупатель в течение 7 рабочих дней после окончания срока аренды имеет право открыть сейф и забрать деньги из банка. В этой ситуации дополнительной оплаты не вносится.

Расчеты при покупке недвижимости

Подобным образом через банковскую ячейку могут осуществлять взаиморасчеты при купле-продаже недвижимости физические или юридические лица. Порядок действий:

- стороны договора заключают с финансовым учреждением договор аренды банковского сейфа на месяц или иной срок;

- покупатель размещает деньги на оплату недвижимости в ячейку;

- после предоставления документов о произведенной сделке и выписки из ЕГРП о регистрации прав на недвижимость банк проверяет подлинность документов, соответствие сведений в них, и только после этого продавец получает доступ к сейфу. В иное время все участники сделки имеют право открыть его только вместе.

В иное время все участники сделки имеют право открыть его только вместе.

В иное время все участники сделки имеют право открыть его только вместе.В случае отмены или изменения условий отчуждения имущества покупатель должен забрать деньги из банка в течение 7 рабочих дней.

Коллективный доступ к сейфу

Арендатор вправе разрешить определенным людям доступ в хранилище. Для этой цели оформляется допсоглашение. В нем не содержатся сведения о сопровождающих, поэтому клиент вправе сам определять своих спутников. Одновременно его могут сопровождать в хранилище не более двух человек.

Помимо этого, пользоваться сейфом могут несколько лиц в случае совместной аренды или передачи полномочий третьим лицам.

Совместная аренда

Снять сейф могут одновременно несколько человек, которые являются равноправными соарендаторами. Соарендаторов не может быть более 4 человек, условия допуска к сейфу (только коллективно или по одиночке, вдвоем, втроем) оговорены в арендном договоре. Его подписывают все арендаторы единовременно.

Доступ дополнительных лиц к ячейке

Можно оформить доверенность, если арендатор допускает к пользованию ячейкой других лиц. Доверенность оформляется в письменной форме и заверяется нотариусом. В ней указываются сведения о клиенте и его доверенном лице, срок действия документа, полномочия, адрес и номер отделения Сбербанка, номер арендуемой ячейки.

Доверенность должен предоставить в банк сам арендатор либо доверенное лицо. Этот человек получает возможность посещать хранилище вместе с сопровождающими лицами.

Список документов для аренды ячейки

Снять ячейку вправе граждане России или иностранцы, индивидуальные предприниматели, организации. Частные лица могут представить:

- паспорт гражданина РФ или иное удостоверение личности;

- паспорт иностранного гражданина;

- разрешение на временное проживание;

- удостоверение беженца или иной документ, подтверждающий статус или его оформление.

Индивидуальные предприниматели и юридические лица представляют дополнительно доверенность на представителя.

Пользование индивидуальными сейфами дает возможность не беспокоиться за сохранность имеющихся ценностей, важных документов, личной переписки. Учитывая возможные потери при их утрате, цена за данные услуги невелика.

Сбербанк предоставляет комплекс услуг по аренде сейфовых ячеек, поможет обеспечить безопасность крупных сделок при продаже недвижимости или иного имущества.

Депозитарные ячейки, банковские сейфы — Сбербанк

Депозитарные ячейки рекомендуются тем, кто избегает хранить дома ценные вещи, документы или наличные деньги. Благодаря разным размерам сейфов, в них можно положить от узкой папки до коробки средних размеров.

Сроки размещения: Не ограничены

Ценообразование: Цена сейфа указывается за каждый день и варьирует от периода его аренды. Вне зависимости от периода аренды клиент платит также залог за ключ.

Режим работы Депозитария: на протяжении операционного времени Банка в соответствии с режимом работы отделения за исключением субботы, воскресения, выходных и праздничных дней.

Программа лояльности

Принципы применения программы лояльности:

1. Лояльность предоставляется владельцам премиум Пакетов «Специальный», «Престиж», «Элитный», «Статус», «Статусный», КАРТКА PLATINUM, КАРТКА SIGNATURE, КАРТКА INFINITE/ WORLD ELITE.

2. Скидка на стоимость аренды индивидуальных банковских сейфов устанавливается:

для Пакета «Статусный» — 10%;

для Пакетов «Специальный», КАРТКА PLATINUM, «Элитный» — в размере 20%;

для Пакетов «Статус», КАРТКА SIGNATURE — в размере 30%;

для Пакетов «Престиж», КАРТКА INFINITE/ WORLD ELITE — в размере 35%.

При наличии у клиента нескольких Пакетов — скидки не суммируются.

3. Лояльность не распространяется на сумму залога за ключи. Расчет стоимости аренды ячейки производится от тарифов, установленных для данной услуги в отделении, в котором оформляется аренда сейфа.

Расчет стоимости аренды ячейки производится от тарифов, установленных для данной услуги в отделении, в котором оформляется аренда сейфа.

С 20.04.2017 года клиенты, которые оформили Договора о предоставлении в пользование индивидуальных банковских сейфов за безналичную оплату, смогут продлевать срок действия Договоров через Контакт-центр Банка, при условии наличия на текущем/карточном счете в гривне средств, в размере, достаточном для договорного списания.

Для заключения Договора на аренду индивидуального банковского сейфа необходимо обратиться в Банк с идентифицирующими документами и подписать соответствующий Пакет документов.

Предоставление в аренду индивидуального банковского сейфа осуществляется Банком в соответствии с Тарифами РКО на открытие текущих и депозитных счетов, действующими на момент заключения Договора

При пользовании услугой Банка у Клиента возникают права и обязанности по договору о предоставлении соответствующей услуги. В случае невыполнения Клиентом обязательств по договору для Клиента могут наступать последствия такого невыполнения, а именно Банком могут применяться штраф, пеня за просрочку уплаты платежей, отказ Банка от предоставления услуги, приостановление операций и т.п. Подробно с последствиями невыполнения каждого вида договора о предоставлении банковской услуги можно ознакомиться в Договоре банковского обслуживания, раздел: «Банковский сейф».

В случае невыполнения Клиентом обязательств по договору для Клиента могут наступать последствия такого невыполнения, а именно Банком могут применяться штраф, пеня за просрочку уплаты платежей, отказ Банка от предоставления услуги, приостановление операций и т.п. Подробно с последствиями невыполнения каждого вида договора о предоставлении банковской услуги можно ознакомиться в Договоре банковского обслуживания, раздел: «Банковский сейф».

Банку запрещается требовать от Клиента приобретения любых товаров или услуг как обязательное условие предоставления этих услуг.

Наличие у Клиента права досрочно расторгнуть договор о предоставлении банковской услуги, а также способ такого расторжения определяются условиями соответствующего договора. Перед заключением договора информация о возможности досрочного расторжения доводится клиенту, также по просьбе Клиента предоставляется проект договора для ознакомления.

Условия и стоимость аренды банковской ячейки в Сбербанке Тарифкин.

ру

руБанковская ячейка – это самый обыкновенный сейф, расположенный под надёжной охраной в специальном помещении банка. Её может арендовать любой желающий и использовать для хранения каких-либо ценностей (хоть золотых кирпичей). Аренда банковской ячейки в Сбербанке стоит от 34 руб/сутки, в зависимости от её размеров и сроков аренды. Давайте изучим, как арендовать ячейку и что в ней можно хранить.

Как выглядит банковская ячейка и её преимущества

Классический домашний сейф обеспечивает неплохую сохранность находящихся в нём ценностей. Но в банке они будут под более надёжной охраной. Банковская ячейка представляет собой тот же сейф, с ключами и мощным замком. Только находится он в банковском отделении, а не в квартире. По своему внешнему виду ячейка похожа на камеру хранения на железнодорожном вокзале либо на типовой почтовый ящик – таких в подъезде много.

Банковские ячейки находятся в охраняемом помещении, доступ в которое есть только у сотрудников банка и у арендаторов (сюда же можно добавить доверенных лиц). Доступ к арендованному сейфу возможен только с сотрудником Сбербанка – он должен разблокировать ячейку с помощью электронного ключа. После разблокировки арендатор сможет достать что-либо из сейфа или отправить что-то на хранение.

Доступ к арендованному сейфу возможен только с сотрудником Сбербанка – он должен разблокировать ячейку с помощью электронного ключа. После разблокировки арендатор сможет достать что-либо из сейфа или отправить что-то на хранение.

Преимущества банковских ячеек:

- Все ценности клиента находятся под многоступенчатой охраной – банковские сейфы защищены гораздо лучше домашних, даже если в квартире имеется сигнализация. Сбербанк наделяет ячейки серьёзной сигнализацией, а также электронными и классическими замками.

- Конфиденциальность хранения – никто из сотрудников банка не знает, что хранится в арендованном сейфе, так как полный доступ к нему имеется только у арендатора.

- Противопожарная защита – в помещении установлена не только охранная, но и пожарная сигнализация, защищающая хранящееся имущество от возгораний.

- Любые размеры ячеек на выбор арендаторов – как маленькие, рассчитанные на небольшое количество документов, так и вместительные, где можно хранить крупные предметы.

- Множество банковских отделений для удобства клиентов.

- Возможность дать доступ доверенному лицу (жене, мужу, партнёру, детям и т. д.).

- Небольшая абонентская плата – в том числе с весомыми скидками для владельцев пакетов «Сбербанк Премьер» и «Сбербанк Первый».

Для тех, кто собирается хранить денежные средства (что не возбраняется), предусмотрена выдача оборудования для подсчёта и определения подлинности купюр.

Что можно хранить

В банковских ячейках Сбербанка можно хранить любые виды ценностей. К ним относятся ценные бумаги, акции, доверенности, личные документы, документы на собственность и транспортные средства, документация собственной компании, а также наличные средства. Также в список разрешённых к хранению ценностей входят письма, драгоценности, золото, государственные награды и любые другие вещи, не представляющие опасности для банка, других арендаторов и хранящихся предметов.

Одним словом, в сейфах Сбербанка можно хранить что угодно, даже если данные предметы представляют ценность исключительно для самого арендатора (хоть почтовые марки).

Что нельзя хранить

Список запрещённых к хранению вещей внушительный. В него входят все виды огнестрельного оружия, токсичные, ядовитые и наркотические средства, радиоактивные вещества, боеприпасы, легковоспламеняющиеся жидкости и твёрдые вещества, взрывчатку, а также вещи, хранение которых запрещено российским законодательством. Сюда же входят скоропортящиеся продукты питания и пахучие вещества. Всё, что может нанести вред окружающей среде, банку и банковским сотрудникам, другим арендаторам и их имуществу – хранить запрещено.

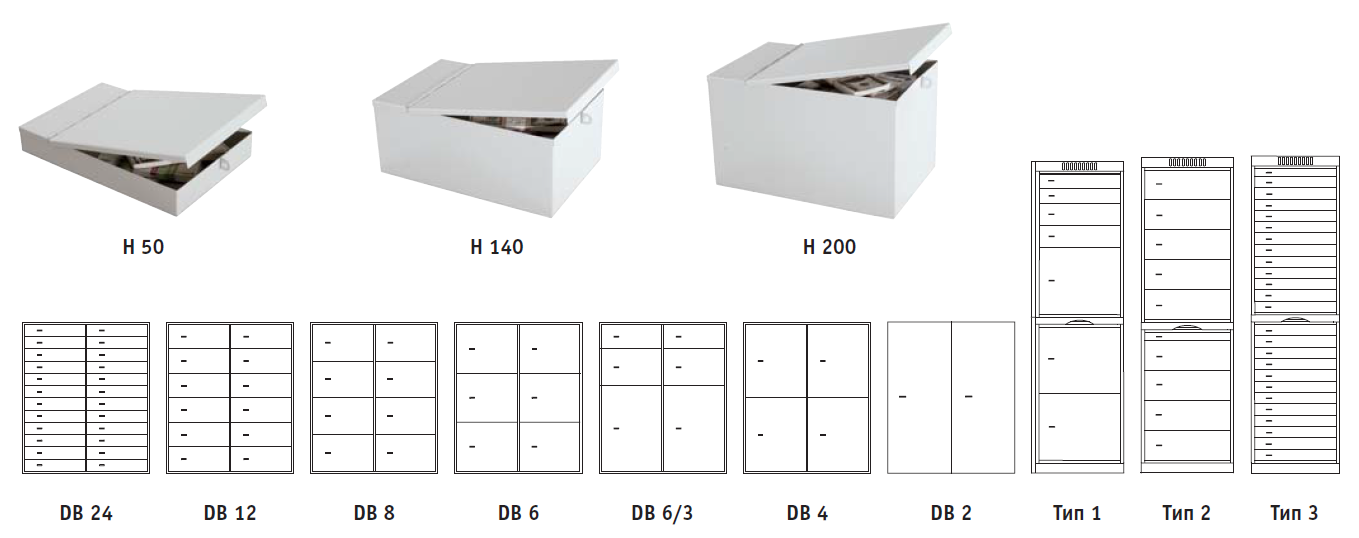

Типы ячеек Сбербанка

В Сбербанке представлено три типа ячеек:

- С металлическим контейнером для хранения документов – размещается внутри сейфа отдельно от других хранящихся в нём предметов.

- Классические сейфы без контейнеров.

- Сейфы в составе автоматизированных хранилищ – ячейка вызывается PIN-кодом и подаётся в специальный клиентский терминал. Они отличаются повышенной безопасностью, так как арендатор контактирует исключительно со своим сейфом и не имеет доступа к остальным.

.jpg)

Автоматизированные хранилища имеются во многих регионах, за исключением Северного и Байкальского территориальных банков.

Размеры банковских ячеек

На выбор клиентов предоставляются как маленькие, так и более вместительные сейфы. Их ширина варьируется от 31 до 62 см, а высота составляет от 3 до 60 см. Самые маленькие предназначены для хранения ценных бумаг, договоров, документов и прочих бумажных ценностей. В больших ячейках осуществляется хранение крупных предметов – это ювелирные украшения, пачки с купюрами и многое другое.

Как арендовать ячейку: договор аренды и хранения

Чтобы арендовать сейф, необходимо заключить договор. Сбербанк подготовил для своих клиентов несколько форм договоров:

- Для аренды индивидуального сейфа с единоличным доступом.

- Для аренды ячейки с совместной арендой.

- Для аренды сейфа, необходимого для осуществления сделок с недвижимым имуществом.

- Для аренды сейфа, используемого для осуществления прочих расчётов.

Если нужно обеспечить доступ третьих лиц, к договору составляется соглашение. Для заключения договора потребуется паспорт, загранпаспорт (для тех, кто является гражданином РФ, но проживает в другой стране), удостоверение личности военнослужащего РФ, вид на жительство или любой другой документ, удостоверяющий личность обращающегося в Сбербанк клиента. Иностранным гражданам нужно предоставить:

- Миграционную карту.

- Паспорт.

- Въездную визу (если требуется для въезда в Россию).

- Документ о наличии регистрации по месту жительства.

После заключения договора клиент получает на руки два документа – непосредственно договор и карточку, подтверждающую право пользования ячейкой. Оплата осуществляется наличными средствами или безналичным способом. Доступ к сейфу осуществляется только в часы работы отделения.

Обратите внимание, что оплата вносится сразу за весь срок аренды – возможности оплатить за месяц и посуточной абонплаты не предусмотрено.

Использование при сделках с недвижимостью

Сейфовую ячейку можно использовать в качестве своеобразного средства финансовой безопасности для сделок с недвижимостью. Типичный тому пример – приобретение недвижимости на вторичном рынке. Для обеспечения безопасности участники сделки арендуют сейф, в котором размещается заданная сумма. Производится подписание договора, согласно которому доступ к ячейке есть у всех участников сделки, но ключ есть только у одного покупателя.

Что касается продавца, то у него доступ к арендованному хранилищу появляется только после предъявления в банк договора купли/продажи имущества. Также предоставляется выписка из ЕГРН по объекту сделки. Если сделка по каким-то причинам не состоялась, покупатель сможет забрать свои деньги в течение 7 дней после завершения срока аренды. Обязанности сторон прописываются в договоре об аренде ячейки.

Иными словами, сейф вместе со Сбербанком выступают в качестве своеобразного гаранта сделки, что обеспечивает финансовую безопасность всех её сторон.

Нюансы аренды

Рассмотрим тонкости предоставления услуги аренды банковских ячеек:

- Максимальный срок составляет три года, минимальный – всего один день. Продление осуществляется только путём подписания специального соглашения.

- При посещении хранилища необходимо предъявить удостоверение личности (тот документ, что прописан в договоре – другой не подойдёт), карточку и ключ.

- Для доступа доверенных лиц потребуется нотариальная доверенность.

- Возможен доступ нескольких лиц одновременно – при условии оформления совместной аренды. Обратите внимание, что в рамках данного договора доступ дополнительных лиц по доверенности невозможен.

- Аренда возможна не только по месту жительства, но и в другом регионе – главное, чтобы в паспорте был указан адрес постоянной регистрации (подойдёт документ о временной регистрации).

Круглосуточный доступ к содержимому хранилища, как и доступ в выходные дни и нерабочее время, невозможен.

Стоимость аренды сейфовой ячейки Сбербанка

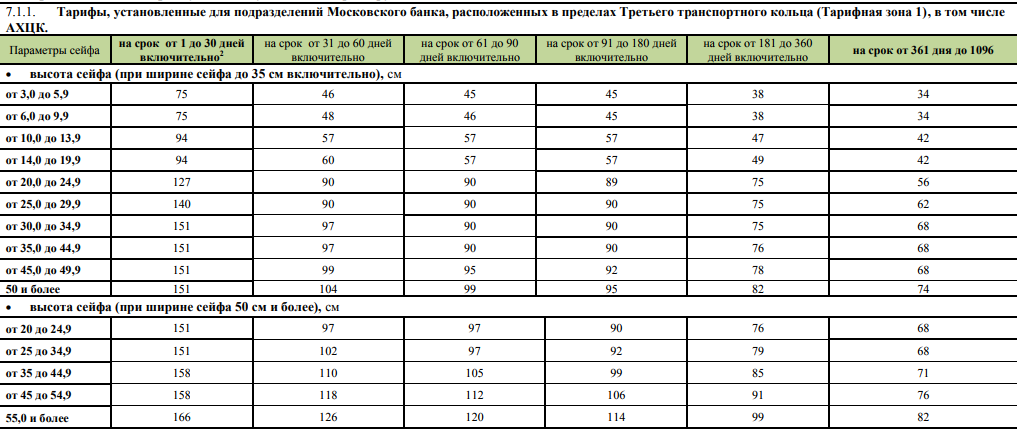

Цены на услуги Сбербанка стартуют с отметки 34 руб/сутки – именно столько стоят сейфы высотой от 3,0 до 5,9 см при аренде на срок от 361 до 1096 дней. Подробная информация по тарифам для физических лиц представлена в данной таблице. Для юридических лиц предусмотрены отдельные тарифные планы.

Подробная информация по тарифам для физических лиц представлена в данной таблице. Для юридических лиц предусмотрены отдельные тарифные планы.

Оцените статью

цена сейфовой ячейки для сделок с недвижимостью и на год для физических лиц

Аренда банковской ячейки Сбербанка – цена аренды при покупке и продаже квартиры

У Сбербанка на аренду банковской ячейки цена рассчитывается индивидуально. При определении стоимости сотрудники учитывают несколько параметров. Но зачем нужны сейфовые ячейки и как арендовать их? Данные вопросы будут рассмотрены в нашей статье.

Что это такое?

Депозитарная ячейка – небольшой ящик в специальном помещении банка. Она используется для хранения различных вещей, представляющих ценность. Арендовать ее могут как физические лица, так и юридические.

Снять ячейку можно на любой период – на день, на месяц или год. Срок аренды определяется индивидуально при подписании договора с банком. Клиент может заявить любой период.

Закрывается ящик на ключ или кодовый замок. Оба способа достаточно надежны, поскольку помещения учреждения находятся под наблюдением и охраняются сотрудниками банка.

Не исключено, что через 5-10 лет в них начнут устанавливать сканеры отпечатков пальцев. Но пока подобное решение сложно реализовать на практике, нужно вкладывать огромные средства в создание системы идентификации и защиты, покупку датчиков.

Доступ к содержимому имеет только владелец. Он может посетить отделение в часы работы, открыть ящик, положить или забрать ценные вещи. Посторонние люди не смогут совершить кражу из него.

Что можно хранить внутри?

В депозитную ячейку можно положить:

- Важные документы.

- Ценные бумаги.

- Драгоценности.

- Денежные средства.

- Любые другие вещи.

Что нельзя хранить в ней?

- Оружие.

- Токсичные и взрывчатые вещества

- Наркотические вещества.

Преимущества аренды банковской ячейки

Почему стоит арендовать банковскую ячейку? Перечислим ряд преимуществ:

- У банка всегда есть свободные ящики для предоставления клиенту.

- Удается быстро подписать договор аренды.

- Предлагаются простые условия.

- В них можно хранить все что угодно, кроме запрещенных законодательством вещей.

- Часто аренда происходит при покупке недвижимости.

- Обеспечивается высокий уровень безопасности, помещения находятся под охраной.

- Исключается возможность кражи.

- Используются надежные замки, которые сложно взломать.

- Можно выбрать срок хранения от 1 дня до трех лет с дальнейшим продлением.

- У учреждения есть сейфы с различными габаритами.

- Можно пользоваться дополнительным внутренним контейнером для ценностей.

- Предлагается назначить доверенное лицо, которое будет допущено к сейфу.

- Ящик доступен в часы работы отделения.

- Вы можете провести третьих лиц к сейфу.

- У банка огромная сеть отделений, в которых предлагается воспользоваться услугой.

- Стоимость банковской ячейки в Сбербанке при покупке квартиры привлекательная, удается сэкономить средства.

Учитывая все эти факторы, становится понятно, почему данная услуга пользуется популярностью. С помощью сейфа можно безопасно хранить различные ценности и документы, а банк предлагает привлекательные условия.

В каких случаях снимают сейфовую ячейку?

Когда стоит арендовать сейф? Укажем несколько возможных ситуаций:

- Он используется для хранения ценных бумаг.

- Для важных документов.

- Для драгоценностей.

- Для денежных средств.

- Золота.

- Нужно обезопасить ценные вещи.

- Снизить вероятность их кражи до минимума.

- При продаже квартиры для повышения безопасности сделки и т. д.

Использование при продаже недвижимости

Часто сейфы арендуются под сделку. Но зачем они необходимы?

- При расчетах удается снизить вероятность обмана.

- Уменьшить риски для участников сделки.

- Можно исключить признание сделки недействительной.

- Отпугнуть мошенников. Они обычно избегают схем с расчетами через банк.

- Исключается отмена сделки на полпути.

- Повышается безопасность участников.

Как осуществляется продажа недвижимости с использованием сейфа?

- Первоначально с банком заключается договор аренды.

- Покупатель вместе с продавцом кладет деньги в сейф.

- Он закрывает ящик.

- После выхода из хранилища ключ передается продавцу.

- Участники посещают офис специалиста, который ведет сделку.

- Подписывается договор купли-продажи.

- Продавец забирает деньги из сейфа.

Сколько стоит банковская ячейка в Сбербанке при купле продаже квартиры?

Часто пользователи задают вопрос: сколько стоит ячейка в Сбербанке для сделки с недвижимостью? На него нет точного ответа. Стоимость рассчитывается индивидуально с учетом ряда параметров:

- Размер ящика.

- Продолжительность аренды.

- Сотрудники используют особые формулы для подсчета.

Поэтому узнать точную цену вы сможете только при обращении в офис учреждения. Укажите габариты сейфа и срок при подаче заявки. Специалисты рассчитают стоимость и назовут вам конкретные параметры.

Укажите габариты сейфа и срок при подаче заявки. Специалисты рассчитают стоимость и назовут вам конкретные параметры.

Сколько стоит аренда банковской ячейки в Сбербанке на месяц?

Как вы поняли, стоимость рассчитывается индивидуально. Но для примера приведем несколько цифр:

- Сейф с высотой 5 см, шириной до 35 – 75 р в сутки.

- Высота 40 см, ширина до 50 – 110 р в сутки.

Чтобы узнать, сколько стоит аренда банковской ячейки в Сбербанке на месяц, нужно указанную ставку умножить на количество дней. Но учитывайте, что цены в городах могут отличаться, а банк имеет право поменять тарифы для клиентов.

Образец договора аренды банковской ячейки Сбербанка при продаже квартиры

На странице вы найдете файл с образцом. Но учитывайте, что он предоставлен только для ознакомления пользователей. Непосредственно само соглашение подписывается в офисе банка, у организации может быть иная форма договора.

Как заказать ячейку в Сбербанке для сделки?

Для подписания договора потребуется:

- Паспорт.

- Для лиц без гражданства – вид на жительство.

- Для военнослужащих – соответствующее удостоверение.

Как заказать сейф? Вся процедура проходит по следующей схеме:

- Клиент приходит в отделение.

- Выбирает подходящий вариант для аренды, определяется с размерами и сроком.

- Сотрудник рассчитывает стоимость.

- Подписывается договор с учреждением.

- Можно получить ключ и доступ в хранилище.

- В дальнейшем предлагается продлить срок действия договора при необходимости.

Если используется банковская ячейка Сбербанка при расчетах с недвижимостью, то вводятся дополнительные правила. Участники будущей сделки смогут вместе посещать хранилище. Продавец же имеет право забрать деньги только после предоставления договора купли-продажи.

Кража денег из банковской ячейки Сбербанка – мифы и реальность

Многих интересует – возможна ли кража денег из сейфа, или владельцам ячеек не о чем волноваться? Это довольно неоднозначный вопрос, который нужно рассмотреть отдельно.

В теории кража возможна. Уровень безопасности зависит от конкретного отделения и надежности сотрудников. Но банк проводит тщательную проверку для специалистов перед приемом на работу, чтобы максимально снизить риски.

На практике кража из сейфов – большая редкость. Если из них и воруют, то по-крупному, ведь риски невероятно высоки. Преступники должны точно знать, что в конкретных ячейках находятся крупные суммы денег или крайне дорогие украшения.

Совершить непосредственно саму кражу очень непросто. Помещение находится под наблюдением днем, а ночью весь офис передается на пульт охраны. На взлом каждого ящика нужно время, поэтому преступники предпочитают не рисковать.

При желании вы можете застраховать сейф. В случае кражи ценностей из него удается получить компенсацию от страховой компании.

Аренда банковской ячейки в Сбербанке: стоимость

Сбербанк занимается не только финансовыми операциями, но оказывает услуги по хранению сбережений. Хранить в банке сбережения можно и на счете в виде денег в любой валюте, но если вам нужно сохранить не деньги, а ценные вещи в этом случае банк предлагает оформить у них договор аренды банковской ячейки. По договору банк обязуется надежно охранять то, что вы оставите в сейфе, но и обязуется соблюсти полную конфиденциальность вложения.

Хранить в банке сбережения можно и на счете в виде денег в любой валюте, но если вам нужно сохранить не деньги, а ценные вещи в этом случае банк предлагает оформить у них договор аренды банковской ячейки. По договору банк обязуется надежно охранять то, что вы оставите в сейфе, но и обязуется соблюсти полную конфиденциальность вложения.

Большая сеть филиалов предоставляющие сейфы под аренду.

Постоянная доступность к своей ячейке (только в рабочие часы/дни банка).

Ячейка может предоставляться по доверенности стороннему лицу.

По договору аренды у вас будет возможность пользоваться оборудованием банка для проверки подлинности средств, а также их пересчета (в случае хранения наличных).

Аренда предоставляется на срок от 24 часов до 36 месяцев. Также не исключается возможность продления договора аренды.

При оформлении договора у вас есть право выбрать оббьем ячейки, он вирируется по ширине 31 – 62 см, по высоте 4-60 см.

Сниженная стоимость при долговременной аренде.

Беззалоговая выдача ключа.

Клиенты владеющие пакетом услуг «Сбербанк Премьер» могут рассчитывать на 20% скидку на стоимость аренды.

Клиенты владеющие пакетом услуг «Сбербанк Первый» могут рассчитывать на 30% скидку на стоимость аренды.

Ювелирные украшения (кольца, серьги, ожерелье, броши, колье, перстни ит д).

Денежный нал в любой валюте.

Ценные бумаги (акции, облигации, векселя, ит д).

Государственные награды (медали, ордена, ит д).

Юридические документы (доверенности, документы на собственность, дипломы, свидетельства, справки ит д).

ИТ Д.

Взрывчатые вещества.

Радиоактивные элементы.

Наркотики.

Оружие и боеприпасы.

Легкогорючие вещества.

В целом в ячейке нельзя хранить те вещи, которые могут вызвать негативную реакция на человеческий организм и окружающую среду.

Безопасность.

Как говорилась ранее, банк не имеет право разглашать информацию о том, что хранится в вашей ячейке.

Хранение личного имущество осуществляется на надежном, современном оборудование, которое в свою очередь оснащена специальным охранным комплексом и системой раннего предупреждения о возможном возгорании хранилища.

Посещение ячейки осуществляется при присутствии работника банка который осуществляет «снятие сигнализации» и сопровождением клиента к своей ячейке.

Ячейка оснащена специальным замком ключ, от которого хранится у вас.

Ячейка для сбережения вещей в банке предоставляется на основе договора, в котором прописывается время сохранения, обьем хранилища (ширина, высота), права и обязанности обоих сторон.

Документы необходимые для оформления договора.

Для оформления соглашения вам понадобится следующие документы:

Паспорт РФ.

Общегражданский загранпаспорт (если вы на постоянной основе проживаете заграницей).

Военный билет (для тех граждан, которые проходят военную службу).

Документ, удостоверяющий личность иностранного гражданина или лица без гражданства и подтверждающий получение им разрешения на постоянное проживание в государстве пребывания (Вид на жительство).

Если являетесь подданным другого государства, то в документе обязательно должна имеется врезная виза. Также вам при себе следует иметь миграционную карту и документ о временной регистрации в РФ.

Стоимость аренды сейфы в СбербанкеСтоимость аренды зависит от следующих критерий:

В зависимости от объема хранилища.

В зависимости от срока аренды (стоимость снижается в зависимости от срока аренды, то есть чем больше срок аренды, тем меньше ее цена).

Стоит сразу сказать что в разных регионах России цены могут отличаться и для того чтобы вам определится с ценой вы можете пройти по ссылке http://www.sberbank.ru/ru/person/additional/rent_of_safes выбрать интересующий вас регион и скачать действующий тарифный план.

Например, для физических лиц стоимость аренды ячейки минимального объеме при условии аренды на срок от 1 года составляет на данный момент 34 рубля за сутки, а для юридического лица тот же самый сейф обойдется также в 34 рубля/день.

Аренда индивидуального банковского сейфа (ИБС)

Сейфовую ячейку можно открыть только с помощью двух различных ключей: один хранится в банке, второй — у вас или вашего доверенного лица. Это означает, что сейф можно открыть исключительно в вашем присутствии или присутствии доверенного лица.

Доступ к сейфовой ячейке предоставляется в дни и часы обслуживания клиентов в банке при предъявлении клиентом ключа и документа, удостоверяющего личность.

Доступ доверенных лиц возможен при наличии ключа, документа, удостоверяющего личность, и доверенности, заверенной нотариусом или оформленной и удостоверенной в банке, а также дополнительного документа, в котором указаны данные представителя клиента (например, общегражданский заграничный паспорт или водительское удостоверение).

Если сейф используется двумя клиентами, банк осуществляет контроль за соблюдением условий доступа, отражённых в договоре.

Запрещено хранить легковоспламеняющиеся, токсичные, радиоактивные, взрывчатые, наркотические вещества, иные предметы (вещества), объекты флоры и фауны, являющиеся источниками неблагоприятного воздействия на человека, окружающую среду, сейфовую ячейку или оборудование банка, а также предметы, свойства которых исключают возможность их хранения.

Получив в пользование сейфовую ячейку, вы можете выдать доверенность на пользование ячейкой третьему лицу.

Клиент — физическое лицо может наделить полномочиями своего представителя на основании нотариально удостоверенной доверенности или доверенности, оформленной и удостоверенной банком.

Клиент — юридическое лицо может наделить полномочиями своего представителя как по нотариально удостоверенной доверенности, так и по доверенности, удостоверенной руководителем (органом управления) юридического лица.

Вы можете использовать сейфовую ячейку для проведения расчётов по сделкам на крупные суммы, например, при покупке или продаже недвижимости и при любых других крупных сделках. Расчёты через банковскую ячейку оградят вас от возможного мошенничества при сделках и обеспечат своевременную оплату по сделке.

Для таких сделок мы предлагаем вам заключить договор предоставления в пользование ячейки с участием двух клиентов. В банке существует два вида договоров предоставления в пользование сейфа с двумя клиентами:

1. Договор предоставления в пользование ИБС с особыми условиями доступа (совместный доступ) — доступ к сейфовой ячейке осуществляется двумя клиентами совместно в течение всего срока договора.v

2. Договор, по которому срок пользования ИБС разделён на три периода — сначала право доступа к индивидуальному банковскому сейфу даётся двум клиентам совместно, а затем каждому из них по отдельности.

Сервис Безопасных Расчетов с недвижимостью от СберБанка

- 1 Предложение не является публичной офертой, подробную информацию об условиях, порядке оказания услуги и ее стоимости уточняйте у менеджера ипотечного кредитования ПАО Сбербанк или застройщика.

«Сервис безопасных расчетов» (далее также — Услуга) оказывается Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (сокращенное наименование ООО «ЦНС», ОГРН 1157746652150, ИНН 7736249247, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru, входит в Группу компаний Сбербанка. Договор оказания услуги «Сервис безопасных расчетов» оформляется в Центре ипотечного кредитования ПАО Сбербанк. ПАО Сбербанк (генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора № 1 от 19.10.2015. Оформление договора оказания услуги также возможно в офисах застройщиков, которые выступают в качестве агентов ООО «ЦНС» на основании заключенных договоров.

Договор оказания услуги «Сервис безопасных расчетов» является договором в пользу третьего лица (ст. 430 Гражданского кодекса Российской Федерации).

Услуга позволяет участникам сделок с недвижимым имуществом осуществлять расчёты в безналичном порядке с использованием специального счета. Безопасность расчётов обеспечивается особым режимом специального счёта, открытого ООО «ЦНС» в ПАО Сбербанк.

Услуга доступна для сделок купли-продажи квартиры/комнаты/доли в праве долевой собственности на жилые помещения, земельного участка (земли населенных пунктов, земли сельскохозяйственного назначения), жилого дома, жилого строения, нежилого здания с земельным участком (земли населенных пунктов, земли сельскохозяйственного назначения), гаража и машиноместа, право собственности на которые оформлено после 1998 г. в установленном законом порядке, а также для договора участия в долевом строительстве и договора уступки прав требования по договору участия в долевом строительстве.

При заключении сделок с использованием ипотечного кредитования ПАО Сбербанк Услуга может быть оказана только в рамках следующих продуктов ПАО Сбербанк: «Приобретение готового жилья», «Загородная недвижимость», «Приобретение строящего жилья». Услуга не оказывается при использовании следующих продуктов ПАО Сбербанк: «Объекты недвижимости, строящиеся/построенные с использованием кредитных средств банка», «Использование индивидуального сейфа банка при проведении расчетов по сделкам купли-продажи».

Услуга не оказывается при использовании следующих продуктов ПАО Сбербанк: «Объекты недвижимости, строящиеся/построенные с использованием кредитных средств банка», «Использование индивидуального сейфа банка при проведении расчетов по сделкам купли-продажи».

Услуга может быть оказана физическим лицам — гражданам РФ и юридическим лицам, зарегистрированным и действующим на основании законодательства РФ. Юридические лица могут выступать исключительно как продавцы объектов недвижимости или как цеденты (в случае уступки прав требования). Услуга может быть оказана только при прямых сделках, не применяется при альтернативных сделках («цепочках сделок»).

В рамках оказания Услуги не может быть более двух получателей денежных средств. Расчеты осуществляются в рублях. Получателем средств не может выступать несовершеннолетний гражданин или представитель получателя по доверенности.

Образование> Citizens Savings Bank LA

Как банк с глубокими корнями в сообществе, Citizens Savings Bank понимает важность предоставления финансового образования и ресурсов, необходимых для того, чтобы помочь нашим клиентам воплотить их мечты в реальность. Наш центр финансового образования разработан, чтобы помочь вам научиться лучше управлять своими деньгами, принимать мудрые финансовые решения и наращивать богатство.

Пожалуйста, выберите из следующих тем, чтобы узнать больше:

Покупка дома

Создание бюджета

Разберитесь в кредите

Защита вашей личности

Осведомленность об интернет-банке

Экономия на крупные закупки

Учим детей экономить

ПОКУПКА ДОМАПолучение права собственности на жилье — мечта многих американцев, но не для всех.Сегодня для покупателей жилья возникает все больше препятствий, в том числе более высокий стандарт кредитного рейтинга и более строгие ограничения на получение кредита. Если вы задумываетесь о покупке дома, обратите внимание на следующие моменты.

Знайте свою кредитную ситуацию

Ваша кредитная история — важный фактор при подаче заявки на получение кредита. Большинство кредиторов полагаются на кредитный рейтинг Fair Isaac Corporation (FICO) или рейтинг Vantage Score при определении вашей кредитной квалификации. Эта оценка отражает, насколько хорошо вы управляете своим долгом, и рассчитывается на основе данных из вашего кредитного отчета.Низкий кредитный рейтинг приведет к более высокой процентной ставке по вашему кредиту. Если ваш кредитный рейтинг низкий, вы можете отложить покупку дома до тех пор, пока не улучшите свой рейтинг. Есть ряд вещей, которые вы можете сделать, чтобы улучшить свой результат, включая своевременную оплату счетов, открытие только необходимых вам кредитных линий и поддержание остатков на вашей кредитной карте ниже половины доступного кредита.

Большинство кредиторов полагаются на кредитный рейтинг Fair Isaac Corporation (FICO) или рейтинг Vantage Score при определении вашей кредитной квалификации. Эта оценка отражает, насколько хорошо вы управляете своим долгом, и рассчитывается на основе данных из вашего кредитного отчета.Низкий кредитный рейтинг приведет к более высокой процентной ставке по вашему кредиту. Если ваш кредитный рейтинг низкий, вы можете отложить покупку дома до тех пор, пока не улучшите свой рейтинг. Есть ряд вещей, которые вы можете сделать, чтобы улучшить свой результат, включая своевременную оплату счетов, открытие только необходимых вам кредитных линий и поддержание остатков на вашей кредитной карте ниже половины доступного кредита.

Определите, что вы можете себе позволить

Вы не хотите брать в долг больше, чем можете себе позволить. Держать выплаты по ипотеке ниже 30 процентов вашего ежемесячного дохода — хорошее практическое правило.Если вы не можете удерживать выплаты по ипотеке ниже этого уровня, возможно, вам лучше на время снять квартиру. Воспользуйтесь нашими калькуляторами ипотечных кредитов, чтобы получить точные цифры.

Воспользуйтесь нашими калькуляторами ипотечных кредитов, чтобы получить точные цифры.

Считаем все затраты

Ваш кредитор проверит такие расходы, как сборы, закрытие сделки, баллы, страхование домовладельца и налоги. Но также следует учитывать расходы на ремонт и техническое обслуживание. Как домовладелец, вы несете ответственность за эти дополнительные расходы — арендодателю не будет звонить.

План на будущее

Дом — это долгосрочное вложение, поэтому, если вы планируете проживать в этом районе только короткое время, аренда может быть лучшим вариантом.Как правило, если вы планируете проживать в районе менее пяти лет, покупка дома может не оправдывать вложенных средств, включая все финансирование, закрытие и другие расходы, связанные с владением домом. Вместо этого сосредоточьтесь на выплате долга и накоплении сбережений.

Будьте в курсе программ, впервые покупающих жилье

Свяжитесь с местным общественным банком или жилищным агентством штата, чтобы узнать, какие программы могут быть доступны. Иногда эти программы предлагают лучшие процентные ставки и условия, чем для предыдущих владельцев.

Иногда эти программы предлагают лучшие процентные ставки и условия, чем для предыдущих владельцев.

Делай домашнее задание

Разнообразие типов ипотеки может затруднить определение того, какой из них лучше всего соответствует вашим индивидуальным потребностям. Обязательно работайте с опытным ипотечным кредитором, который заботится о ваших интересах и который найдет время, чтобы помочь вам понять плюсы и минусы всех ваших вариантов.

Управляйте своими финансами, составляя бюджет и придерживаясь его. Бюджет может помочь вам вовремя оплачивать счета, покрыть непредвиденные ситуации и достичь ваших текущих и будущих финансовых целей.Большая часть информации, необходимой для создания бюджета, уже у вас под рукой. Начните с следующих простых шагов, чтобы получить четкое представление о ваших ежемесячных финансах.

Рассчитайте свой доход

Чтобы установить ежемесячный бюджет, вам необходимо определить, какой у вас доход. Убедитесь, что вы указали все источники дохода, такие как зарплата, проценты, пенсия и любые другие источники дохода, включая доход супруга, если вы состоите в браке. Используя наш калькулятор домашнего бюджета, нажмите кнопку «Изменить» рядом с «Чистая ежемесячная оплата» и введите сумму в долларах рядом с каждым соответствующим источником дохода.Убедитесь, что записываемая вами цифра соответствует сумме, которую вы ежемесячно получаете из каждого источника дохода.

Убедитесь, что вы указали все источники дохода, такие как зарплата, проценты, пенсия и любые другие источники дохода, включая доход супруга, если вы состоите в браке. Используя наш калькулятор домашнего бюджета, нажмите кнопку «Изменить» рядом с «Чистая ежемесячная оплата» и введите сумму в долларах рядом с каждым соответствующим источником дохода.Убедитесь, что записываемая вами цифра соответствует сумме, которую вы ежемесячно получаете из каждого источника дохода.

Если вы получаете зарплату, обязательно используйте получаемую на руки зарплату, а не зарплату брутто. Налоги обычно взимаются автоматически, но если это не так, не забудьте включить их в качестве дополнительных расходов. Если вы получаете деньги откуда-то, чего нет в списке, укажите источник этих денег вместе с суммой в поле «Другой доход».

После того, как вы ввели все свои источники дохода, нажмите «Применить».”

Смета расходов

Рекомендуется отслеживать, сколько вы тратите каждый месяц. Используя наш калькулятор домашнего бюджета, нажмите кнопку «Изменить» рядом с «Ежемесячными расходами» и введите сумму в долларах рядом с каждым соответствующим расходом. Некоторые из ваших счетов будут меняться от месяца к месяцу, поэтому используйте среднее значение за месяц. Например, если ваш мобильный телефон стоит 45 долларов в месяц и 55 долларов в следующий, оцените 50 долларов в месяц. Для годовых счетов разделите годовую стоимость на 12 для получения ежемесячной суммы.

Используя наш калькулятор домашнего бюджета, нажмите кнопку «Изменить» рядом с «Ежемесячными расходами» и введите сумму в долларах рядом с каждым соответствующим расходом. Некоторые из ваших счетов будут меняться от месяца к месяцу, поэтому используйте среднее значение за месяц. Например, если ваш мобильный телефон стоит 45 долларов в месяц и 55 долларов в следующий, оцените 50 долларов в месяц. Для годовых счетов разделите годовую стоимость на 12 для получения ежемесячной суммы.

При рассмотрении своих расходов обратите внимание, что арендные платежи или ипотечные платежи плюс ваши кредитные обязательства не должны превышать 35-40 процентов совокупного ежемесячного дохода. Кроме того, сумма вашей задолженности по кредитным картам, ежемесячной оплате автомобиля, студенческой ссуде и другим ежемесячным платежам не должна превышать 10–15 процентов вашей заработной платы на дом.

После того, как вы ввели все свои расходы, нажмите «Применить».

Рисунок разница

После того, как вы введете свой ежемесячный доход, а затем свои ежемесячные расходы и нажмете «Применить», калькулятор покажет вам разницу, указав, что осталось для сбережений.

Если ваши доходы и расходы равны:

Возможно, вы живете от зарплаты до зарплаты. Сократите расходы и разработайте план экономии на случай непредвиденных или непредвиденных расходов. Воспользуйтесь нашим преимуществом, позволяющим сократить расходы на калькулятор, чтобы узнать, во сколько обойдется сокращение вашего бюджета.

Если ваши доходы и расходы равны друг другу, но только потому, что вы используете кредит для выживания и платите только минимальную сумму каждый месяц, вам может потребоваться обратиться в консультационную службу по долгам, чтобы помочь вам вернуться на правильный путь и жить по средствам.

Если сумма была отрицательной:

Вам необходимо немедленно внести изменения. Имейте в виду, что обычно легче сократить расходы, чем увеличить свой доход. Проанализируйте свой бюджет, чтобы увидеть, где вы можете сократить расходы — особенно по несущественным категориям расходов. Воспользуйтесь нашим преимуществом, позволяющим сократить расходы на калькулятор, чтобы узнать, во сколько обойдется сокращение вашего бюджета.

Позвоните в вашу коммунальную, телефонную, кабельную или сотовую сеть. Могут быть способы сократить эти счета, чтобы выяснить это, просто позвонив по телефону.

Рассмотрите возможность увеличения своего дохода, получив вторую работу неполный рабочий день или работая сверхурочно.

Если у вас остались деньги в конце месяца, вы хорошо справляетесь со своими расходами. Некоторые предложения о том, что вы можете сделать с оставшимися деньгами:

Откройте сберегательный счет.

Если у вас уже есть сберегательный счет, рассмотрите возможность настройки автоматических переводов на свой сберегательный счет или, если у вас есть прямой вклад, попросите своего работодателя автоматически переводить часть вашей зарплаты на ваш сберегательный счет.

Выясните, предлагает ли ваш работодатель план сбережений 401 (k) или другой соответствующий сотруднику. Взнос, который вы вносите на этот тип счета, вычитается из вашей зарплаты до вычета налогов.

Постоянный мониторинг

После того, как вы создали свой бюджет, обязательно отслеживайте его, чтобы вносить корректировки по мере необходимости, чтобы достичь своих финансовых целей и не сбиться с пути.

ПОЛУЧИТЕ ИНФОРМАЦИЮ О КРЕДИТЕХорошая кредитная история может стать одним из ваших самых полезных и мощных финансовых активов.Следующие советы помогут вам получить кредит, когда он вам понадобится.

Знай силу кредита

Банки рассматривают вашу кредитную историю как показатель вашего будущего финансового поведения. Разумно используя кредит, вы можете создать хорошую кредитную историю, что упростит получение ссуд с низкими процентными ставками, аренду квартиры, покупку автомобиля или дома, и это может даже помочь вам найти работу.

Тратьте только то, что можете себе позволить

Кредит — это ссуда, которая подлежит погашению.Вы несете ответственность за управление своими долгами и выполнение обязательств перед кредиторами. Избегайте превышения кредитного лимита или «максимума» ваших карт.

Избегайте превышения кредитного лимита или «максимума» ваших карт.

Не позволяйте никому заставлять вас получить кредитную карту

Если вы не хотите, вы имеете право сказать «нет». Согласно Закону о карточных платежах 2009 года, потребители в возрасте от 18 до 21 года не могут получить кредит. Если вы больше не хотите получать предварительно отобранные предложения, откажитесь от них, посетив веб-сайт отказа Национального кредитного бюро или позвонив по телефону (888) 567-8688.

Прочтите мелкий шрифт в заявке на кредит

Приложение представляет собой договор, поэтому внимательно прочтите его перед подписанием. Компании, выпускающие кредитные карты, очень конкурентоспособны, поэтому процентные ставки, кредитные лимиты, льготные периоды, годовые сборы, сроки и условия могут отличаться.

Оплачивайте счета вовремя и минимум в срок

Просрочка платежей может повлиять на ваш кредитный рейтинг и увеличить ваш баланс. Чтобы погасить баланс быстрее, платите больше минимальной суммы.Если у вас возникли проблемы с внесением минимальных ежемесячных платежей, сообщите об этом своему кредитору, чтобы он вместе с вами разработал более управляемый план платежей.

Чтобы погасить баланс быстрее, платите больше минимальной суммы.Если у вас возникли проблемы с внесением минимальных ежемесячных платежей, сообщите об этом своему кредитору, чтобы он вместе с вами разработал более управляемый план платежей.

Следите за предупреждающими признаками кредитных проблем

Если вы платите только минимальный остаток, платите поздно, используете денежные авансы для покрытия повседневных расходов или переводите большой остаток, вы можете оказаться в «кредитной» зоне опасности. Обратитесь в консультационную организацию по финансовым вопросам, чтобы восстановить контроль над своими финансами.

Ежегодно заказывайте копию вашего кредитного отчета

У вас есть право знать, что содержится в вашем кредитном отчете, и важно, чтобы он был точным и актуальным.Закон о справедливой кредитной отчетности требует, чтобы каждое из трех основных кредитных бюро ежегодно предоставляло вам бесплатную копию вашего кредитного отчета по вашему запросу. Ваш кредит оценивает вас как заемщика и должен быть точным. Чтобы получить бесплатную копию вашего кредитного отчета, посетите www.annualcreditreport.com. Если вы видите ошибку в отчете, обязательно обратитесь в кредитное агентство в письменной форме и попросите исправить ее.

Остерегайтесь тех, кто утверждает, что может «исправить» ваш кредитный отчет

Никто не может юридически удалить отрицательную точную информацию из вашей кредитной истории.Единственное, что может исправить кредитный отчет, — это время и положительная история платежей. Отрицательная информация обычно сохраняется в вашем кредитном отчете в течение семи лет, а банкротства могут сохраняться в течение 10 лет. Однако большинство кредиторов уделяют особое внимание вашей деятельности за последние пару лет.

Остерегайтесь похитителей личных данных

Никогда не сообщайте кредитную карту или личную информацию, если вы не инициировали транзакцию. Помните о краже личных данных и фишинговых атаках с запросом номеров кредитных карт.

По данным Федеральной торговой комиссии, каждый год почти 10 миллионов американцев крадут личную информацию. Жертвы кражи личных данных тратят около 5 миллионов долларов в год на восстановление своей кредитной истории, и теперь предприятия ежегодно имеют дело с мошенническими платежами на сумму около 50 миллионов долларов.

Хотя нет никаких гарантий по предотвращению кражи личных данных, чем больше вы знаете о том, что вы можете сделать для защиты своей личности, тем сложнее похитителям личных данных совершать преступления.Вот несколько советов, которые помогут снизить риск стать жертвой:

Не разглашайте личную информацию по телефону, по почте или в Интернете, если вы не знаете, с кем имеете дело, и желательно только в том случае, если вы инициировали контакт. Как правило, никогда не сообщайте свой номер социального страхования (SSN) или номера водительских прав.

Не носите в кошельке карту социального обеспечения или другие карты, на которых указан ваш SSN. Предоставляйте свой SSN только в случае крайней необходимости — для налоговых форм, занятости, студенческих документов, операций с акциями и имуществом и т. Д.

Помните, что банки не будут просить вас подтвердить информацию о вашей личной учетной записи по телефону или по электронной почте, поскольку они уже есть в файле. Если вы получили телефонный звонок или электронное письмо с просьбой подтвердить такую информацию, не отвечайте. Вместо этого обратитесь напрямую в банк.

Не оставляйте конфиденциальные документы, содержащие личную информацию, на открытом воздухе. Измельчите или уничтожьте документы, содержащие вашу личную информацию, включая предварительно одобренные предложения по кредитным картам и банковские выписки, которые вам больше не нужны.

Быстро получайте почту и прекращайте доставку, пока вас нет в городе. По возможности отправляйте счета по почте из вашего почтового отделения, а не из почтового ящика. Чтобы остановить или уменьшить количество нежелательной почты или нежелательных предложений кредитных карт, посетите веб-сайт отказа Национального кредитного бюро или позвоните им по телефону (888) 567-8688.

Открывайте счета по кредитной карте и банковские выписки прямо сейчас. Внимательно проверяйте наличие любых несанкционированных списаний или снятия средств и немедленно сообщайте о них. Позвоните, если счета не приходят вовремя — это может означать, что кто-то изменил контактную информацию, чтобы скрыть мошеннические платежи.

Проверяйте свой кредитный отчет не реже одного раза в год, чтобы проверять наличие измененных адресов и мошеннических платежей. Посетите авторизованный веб-сайт Федеральной торговой комиссии, чтобы получить бесплатный отчет о кредитных операциях.

Защитите личную информацию на своем компьютере, следуя передовым методам обеспечения безопасности. Используйте пароли, которые сложно угадать. Установите брандмауэр, антивирусное и антишпионское ПО, которое вы регулярно обновляете. Загружайте программное обеспечение только с сайтов, которым вы доверяете, и только после прочтения всех условий.Не нажимайте ссылки во всплывающих окнах или в сообщениях электронной почты из неизвестных источников.

Прежде чем избавиться от старого компьютера, уничтожьте информацию на жестком диске. Часто это означает уничтожение самого диска, потому что удаление данных не приводит к его полному удалению, или использование программных инструментов, которые полностью стирают данные с жесткого диска.

Будьте осторожны при совершении покупок в Интернете и предоставляйте личную информацию и номера кредитных карт только на веб-сайтах, которые предлагают безопасные транзакции и имеют строгую политику конфиденциальности и безопасности.Часто можно определить, является ли страница защищенной, если в URL-адресе есть «https» или есть значок замка в окне браузера.

Помните : Citizens Savings Bank никогда не будет звонить, писать текстовые сообщения или электронные письма с просьбой предоставить личную информацию.

Если вы обеспокоены тем, что полученный телефонный звонок может быть мошенническим, просто положите трубку. Затем свяжитесь с компанией напрямую по телефонным номерам, которые, как вы знаете, являются законными. Если звонок законный, вызывающий поймет вашу озабоченность.

Если звонок законный, вызывающий поймет вашу озабоченность.

Не передавайте личную информацию, такую как номера счетов или номера социального страхования, по телефону или по почте, если только ВЫ не инициировали контакт или не знаете, с кем имеете дело.Никогда не отправляйте личную или финансовую информацию по обычной электронной почте. Информация передается через Интернет в виде обычного текста и не передается безопасным образом.

Что делать, если вы стали жертвой кражи личных данныхВ Citizens Savings Bank мы понимаем, что стать жертвой кражи личных данных может изменить жизнь. Если вы стали жертвой кражи личных данных, вам следует подать заявление в полицию, проверить свои кредитные отчеты, уведомить кредиторов и оспорить любые несанкционированные транзакции.

ИНФОРМАЦИЯ ОБ ОНЛАЙН-БАНКИНГЕ

Citizens Savings Bank придает большое значение безопасности вашей учетной записи и личных данных. В связи с ростом числа угроз безопасности, таких как фишинг и кража личных данных, мы предоставляем розничным и корпоративным клиентам информацию и ресурсы, которые помогают укрепить онлайн-безопасность при использовании онлайн-банковских услуг.

Проведение транзакций с бизнес-счетом в Интернете может представлять дополнительные риски и угрозы для безопасности вашего счета.Растущая кибер-угроза — захват корпоративного аккаунта, который происходит, когда кибер-вор получает контроль над банковским счетом компании путем кражи паролей и других действительных учетных данных.

Взлом компьютеров для бизнеса быстро превратился из растущей угрозы в обычное дело. Текущая версия включает вредоносное ПО, установленное на вашем рабочем компьютере, которое активируется при входе в онлайн-банк. В этот момент хакер стал вами и получил возможность контролировать ваши уровни доступа.

Если вы заметили или подозреваете подозрительную активность учетной записи или столкнетесь с событиями, связанными с безопасностью информации клиентов, немедленно позвоните нам по телефону (985) 735-6555, чтобы сообщить об этой активности. Citizens Savings Bank никогда не будет связываться со своими клиентами по собственной инициативе, чтобы запросить их учетные данные для входа в систему, такие как имена пользователей, пароли или другую конфиденциальную информацию.

Чтобы узнать больше о том, что вы можете сделать и что делают банки и регулирующие органы для предотвращения онлайн-мошенничества и краж, нажмите здесь.

- Создайте надежный пароль интернет-банка, который трудно угадать, используя случайные буквы, цифры и символы. Не используйте слова из словаря или идентифицирующую информацию, такую как ваше имя, дату рождения или имя ребенка.

- Не сообщайте свой пароль кому-либо еще и не используйте параметр «Сохранить пароль» на своем компьютере.

- Регулярно меняйте пароль и завершайте сеанс онлайн-банкинга.

- Запустите антивирусное и антивирусное программное обеспечение на компьютере, который вы используете для банковских операций в Интернете, и убедитесь, что определения программного обеспечения поддерживаются в актуальном состоянии.

- Регулярно запускайте обновления программного обеспечения и исправления, особенно для операционной системы, интернет-браузера и дополнительных программ.

- Используйте персональный брандмауэр или убедитесь, что брандмауэр включен на домашнем беспроводном маршрутизаторе и включите безопасность на домашнем беспроводном маршрутизаторе.

- Не переходите по ссылкам, не загружайте программное обеспечение из непроверенных источников и не открывайте подозрительные электронные письма.

- При работе в Интернете соблюдайте те же меры предосторожности, что и на своем компьютере.

- Банковские приложения никогда не должны использоваться на мобильных устройствах с рутированным или взломанным доступом из-за риска для безопасности.

Дополнительная информация:

Предупреждающие признаки того, что ваша компьютерная система / сеть могла быть взломана:

- Резкое снижение скорости компьютера

- Изменения внешнего вида веб-страниц, графики, текста или значков

- Компьютер зависает, поэтому пользователь не может выполнять какие-либо функции

- Неожиданная перезагрузка или перезагрузка компьютера

- Неожиданный запрос одноразового пароля (или токена) в середине онлайн-сеанса

- Новые или неожиданные панели инструментов и / или значки

- Невозможность выключить или перезагрузить компьютер

ЭКОНОМИЯ ПРИ КРУПНЫХ ПОКУПКАХ

Накопление на крупную покупку — это традиционный способ поставить личную цель, стремиться к ее достижению, а затем отпраздновать ее достижение. Чувство выполненного долга и силы, которое вы почувствуете, когда у вас будут деньги на крупную покупку, бесценно.

Чувство выполненного долга и силы, которое вы почувствуете, когда у вас будут деньги на крупную покупку, бесценно.

Есть много причин, по которым сбережения являются отличной альтернативой займу или покупке в кредит:

Прививает дисциплину сбережений в целом. Как и все остальное в жизни, привычки трудно сломать. Как только вы начнете составлять план сбережений с конкретной целью, вы будете склонны продолжать экономить даже после того, как цель будет достигнута.

Предоставляет чрезвычайный фонд, если когда-либо понадобится.В случае возникновения чрезвычайной ситуации ваша крупная покупка может быть отложена, и вы сможете использовать сэкономленные средства для покрытия непредвиденных расходов.

Поощряет принятие мудрых решений о покупках. Люди склонны больше думать о том, сколько они тратят и на что тратят свои деньги, если они используют «реальные деньги», а не кредитную карту или средства из ссуды. Больше никаких компромиссов по качеству, цене и никаким другим влияниям.

Экономит деньги в долгосрочной перспективе и не дает вам погрязнуть в долгах.Использование ваших сбережений для совершения крупной покупки избавит вас от траты денег на проценты и другие финансовые расходы, которые вы, вероятно, понесете по кредитным картам или займам.

С чего начать

Создание бюджета — отличное место для начала. Как только ваш ежемесячный бюджет будет установлен, вы сможете определить, какие деньги вы можете с комфортом отложить на свой план сбережений. Затем определите, сколько времени вам понадобится, чтобы достичь своей цели, исходя из суммы, которую вы собираетесь откладывать.

Найдите дополнительные деньги, чтобы сэкономить

Если вы надеялись достичь своей цели раньше, подумайте, какие области вы можете сокращать каждый месяц.Хотя иногда может показаться трудным просто сводить концы с концами, есть вероятность, что у вас есть лишние деньги, о которых вы даже не подозревали. Вот несколько способов найти его:

Следите за своими расходами за неделю. Вы можете быть удивлены, что вы покупаете и без чего можете обойтись.

Вы можете быть удивлены, что вы покупаете и без чего можете обойтись.

Совершайте покупки за наличные. Это поможет вам придерживаться бюджета и избежать импульсивных покупок. Просто заранее решите, сколько вы хотите потратить, а затем отложите эту сумму наличными, прежде чем отправиться за покупками.

Понизьте свои счета. Многие кредиторы предложат заемщикам более низкую процентную ставку, если их попросят. Кроме того, экономия электроэнергии и газа может иметь большое значение.

Оцените несущественные расходы. Оставьте те, которые вам больше всего нравятся, и вырежьте те, которые находятся внизу списка.

Соберите обед или приготовьте обед дома. Питание вне дома может съесть большую часть ваших денег.

Воспользуйтесь нашим преимуществом — калькулятором меньших затрат, чтобы узнать, насколько может быть оправдано сокращение вашего бюджета.

Сделать сохранение приоритетным

Будьте бдительны и относитесь к своим сбережениям так же, как к любым другим обязательным расходам, таким как аренда или продукты. Сделайте так, чтобы ваш банк автоматически переводил средства с вашего текущего счета на ваш сберегательный счет, или спросите своего работодателя, может ли часть вашей зарплаты автоматически переводиться на ваш сберегательный счет. Приложив немного самодисциплины и усилий, вы достигнете своей цели сбережений раньше, чем осознаете это!

Сделайте так, чтобы ваш банк автоматически переводил средства с вашего текущего счета на ваш сберегательный счет, или спросите своего работодателя, может ли часть вашей зарплаты автоматически переводиться на ваш сберегательный счет. Приложив немного самодисциплины и усилий, вы достигнете своей цели сбережений раньше, чем осознаете это!

Никогда не рано начать откладывать сбережения на будущее, и есть несколько способов передать хорошие сберегательные привычки следующему поколению.

Открыто говорите о деньгах со своими детьми

Расскажите о своих ценностях и опыте деньгами. Поощряйте их задавать вам вопросы и будьте готовы ответить на них — даже на самые сложные.

На примере

Дети склонны подражать финансовым привычкам своих родителей. Будьте примером ответственного управляющего деньгами, вовремя оплачивая счета, сознательного спонсора и активного вкладчика.

Помогите детям понять принцип зарабатывания денег

Если ваши дети смогут научиться ценить то, что нужно, чтобы зарабатывать деньги, это поможет им понять ценность доллара. В качестве отправной точки подумайте о том, чтобы распределить обязанности по дому и дать детям пособие на выполнение их задач.

В качестве отправной точки подумайте о том, чтобы распределить обязанности по дому и дать детям пособие на выполнение их задач.

Научите детей экономить

Требовать от них откладывать хотя бы небольшую часть своего пособия каждую неделю. Метод трех кувшинов, один для траты, один для сбережений и один для благотворительных пожертвований, — хороший способ привить чувство ответственности. Подумайте об открытии сберегательного счета для вашего ребенка, чтобы он мог регулярно делать вклады и наблюдать за тем, как их деньги растут каждый месяц.

Поощряйте своих детей тратить с умом

Объясните разницу между потребностями и желаниями, значение экономии и составления бюджета, а также последствия невыполнения этого требования. Обсудите важность сбережений для достижения конкретной финансовой цели. Помогите им определить, какие вещи они могут захотеть купить и сколько им следует откладывать каждую неделю для достижения своей цели. Дети обычно экономят деньги лучше всего, когда они имеют в виду конкретную цель.

Рассказывая детям о важности сбережений, прививая им понимание ценности доллара, помогая им ставить финансовые цели и регулярно отправляясь с ними делать вклады на их сберегательный счет, вы можете помочь им развить у них хорошие привычки сбережений.

Для получения дополнительной информации и советов посетите веб-сайт ABA’s Teach Children to Save.

Местная служба экстренной помощи

Программа защиты зарплат SBMC / SBA (PPP)

Сбербанк округа Мендосино начнет обработку заявок 19 января.

11 января 2021 года Администрация малого бизнеса повторно открыла Портал защиты зарплаты для заявителей на получение займов в рамках ГЧП первого розыгрыша из участвующих финансовых институтов развития сообществ (CDFI), миноритарных депозитных учреждений (MDI), сертифицированных девелоперских компаний (CDC) и посредников по микрозаймам. .SBA начнет обработку заявок на участие во втором розыгрыше ГЧП в среду, 13 января, для тех же финансовых учреждений.

Сбербанк округа Мендосино начнет обработку заявок 19 января. Посетите https://www.sba.gov/funding-programs/loans/coronavirus-relief-options/paycheck-protection-program, чтобы найти все необходимые формы для заявок PPP на первый и второй розыгрыши, а также на Прощение заявление. Сберегательный банк будет принимать только заполненные заявки, подписанные и заверенными там, где это указано, со всей подтверждающей документацией по запросу.Неспособность правильно заполнить какое-либо приложение приведет к задержке вашего пакета.

Чтобы упростить как обработку заявки, так и текущий процесс прощения, ознакомьтесь со следующими требованиями, чтобы убедиться, что ваше заявление заполнено и готово к загрузке.

Для заявок на ГЧП нового или второго розыгрыша необходимы следующие элементы:

- Заполните форму 2483 или 2483-SD (Заявление о заемщике ГЧП)

- Если вы являетесь индивидуальным предпринимателем, укажите в заявлении свой личный номер социального страхования и имя, а также укажите DBA или торговое имя (если применимо)

- Федеральные налоговые декларации за 2019 год со всеми сопроводительными таблицами

- Отчет о прибылях и убытках на конец 2020 года

- 2020 Форма 940 или Форма 941 для всех кварталов 2020 года

- Документация, подтверждающая выплаченные взносы на медицинское страхование и / или расходы по пенсионному плану, если применимо

- Для соискателей второй розыгрыша:

- Подтверждение необходимого 25% -ного снижения квартального дохода из налоговых деклараций или промежуточной финансовой отчетности

Когда у вас будет заполненное заявление и вся сопроводительная документация, отправьте электронное письмо PPPApplications @ сберегательный банк. com, чтобы организовать безопасную передачу файлов. Здесь вы также можете задать общие вопросы о процессе подачи заявки.

Для заемщиков SBMC ГЧП с ссудой в размере 150 000 долларов США или меньше:

20 января SBA выпустило новое упрощенное заявление о прощении, форму 3508S. С новой формой не требуется включать подтверждающую документацию в ваше заявление, хотя ожидается, что заемщики сохранят доказательства правомерного использования выручки, если SBA запросит дополнительную информацию.

Заявление можно найти по адресу: https://www.sba.gov/document/sba-form-3508s-ppp-loan-forgiveness-form-3508s

Savings Bank просит всех заемщиков SBMC PPP, которые имеют право использовать упрощенную форму, направить электронное письмо по адресу [email protected], чтобы запросить безопасную ссылку для загрузки заполненного заявления. Даже если вы уже отправили предыдущую форму 3508 или 3508EZ, мы просим вас заполнить новую форму, чтобы ускорить процесс прощения.

- Заполненная форма 3508 / EZ / S (Заявление о прощении ссуды ГЧП)

- Федеральные налоговые декларации за 2019 г. со всеми подтверждающими таблицами

- Сводные отчеты по налогу на заработную плату за охватываемый период

- Выписки из банка за покрытый период

- Если средства использовались для аренды / ипотеки, коммунальных услуг или других подходящих целей:

- Копии договоров аренды, счетов за коммунальные услуги, ипотечные выписки

- Подтверждение платежа e.грамм. безналичные чеки, банковские выписки

Когда у вас будет заполненное приложение и вся сопроводительная документация, отправьте электронное письмо по адресу [email protected], чтобы организовать безопасную передачу файлов. Здесь вы также можете задать общие вопросы о процессе прощения.

Обратите внимание, что после 20 января будет доступно новое заявление о прощении ссуд на сумму 150 000 долларов или меньше. Если ваша ссуда ГЧП попадает в эту категорию, настоятельно рекомендуется дождаться появления новой формы, прежде чем подавать заявление о прощении.

Если ваша ссуда ГЧП попадает в эту категорию, настоятельно рекомендуется дождаться появления новой формы, прежде чем подавать заявление о прощении.

По всем остальным общим вопросам о ГЧП обращайтесь по электронной почте [email protected].

Важная информация для наших заемщиков ГЧП 07.12.2020

Нашему уважаемому клиенту ссуды ГЧП;

1 декабря 2020 года Управление малого бизнеса опубликовало общедоступные данные о заемщиках Программы защиты зарплаты, в частности, имена, адреса, точные суммы займов и их кредиторы в рамках ГЧП. Это было сделано по решению суда после судебных исков, поданных медиа-организациями, запрашивающими данные.

Мы хотим, чтобы вы знали, что мы, как ваш банк, не раскрывали данные публично и не играли никакой роли в решении суда. Наше стремление защитить вашу конфиденциальность имеет первостепенное значение, и мы соблюдаем все применимые законы и постановления.

К сожалению, мы слышали, что некоторые сторонние компании используют информацию из опубликованных судом данных, чтобы продавать себя клиентам ГЧП. Эти сообщения могут содержать ссылку на название нашего банка и даже могут подразумевать, что у нас есть какие-то отношения.Вы должны знать, что мы будем напрямую связываться с вами по поводу вашей ссуды ГЧП и процесса прощения. Если у вас есть сомнения, позвоните нам напрямую.

Эти сообщения могут содержать ссылку на название нашего банка и даже могут подразумевать, что у нас есть какие-то отношения.Вы должны знать, что мы будем напрямую связываться с вами по поводу вашей ссуды ГЧП и процесса прощения. Если у вас есть сомнения, позвоните нам напрямую.

Как всегда, мы стремимся к финансовому благополучию наших клиентов. Мы ценим ваше постоянное партнерство.

С уважением,

Скотт Янделл

Президент и генеральный директор

Сберегательный банк округа Мендосино

Обновление COVID-19 17.11.20

Нашим уважаемым клиентам и сообществу;

Сообщаем вам, что в Сберегательном банке округа Мендосино есть сотрудник, который не контактирует с клиентами, у которого положительный результат теста на вирус COVID-19.Сотрудник в настоящее время изолируется, а объект, на котором он работает, продезинфицирован. Все близкие контакты этого сотрудника были уведомлены и помещены в карантин в соответствии с правилами, установленными округом Мендосино. Округ был уведомлен и будет отслеживать контакты.

Округ был уведомлен и будет отслеживать контакты.

С начала пандемии COVID-19 нашим главным приоритетом было здоровье и благополучие наших клиентов, сотрудников и сообществ, которые мы обслуживаем, продолжая оказывать банковские услуги.Наша команда внимательно следит за развитием COVID-19 и принимает соответствующие меры для безопасного предоставления банковских услуг.

У нас есть практика социального дистанцирования, наши банковские центры проходят профессиональную уборку, и мы усовершенствовали протоколы очистки поверхностей, к которым часто прикасаются. Наших сотрудников информируют и призывают соблюдать профилактические меры. В начале каждого рабочего дня наши сотрудники проводят самообследование на наличие симптомов COVID-19 и обсуждают свои выводы со своим руководителем.Мы просим сотрудников не приходить на работу, если они испытывают симптомы или потенциально подверглись воздействию COVID-19.

Сбербанк хорошо подготовлен, и наша команда внимательно следит за местными условиями, рекомендациями медицинских экспертов и представителей правительства, и мы принимаем соответствующие меры. Мы будем предоставлять обновленную информацию на нашем веб-сайте и на наших страницах в Facebook и Instagram по мере необходимости.

Мы будем предоставлять обновленную информацию на нашем веб-сайте и на наших страницах в Facebook и Instagram по мере необходимости.

Как ваш местный общественный банк, мы работаем для наших клиентов, наших сотрудников и общества.

С уважением,

Скотт Янделл

Президент и генеральный директор

Сберегательный банк округа Мендосино

Мы готовы помочь нашим клиентам: COVID-19

Мы хотим заверить вас, что Сберегательный банк округа Мендосино готов помочь нашим клиентам в это трудное время. Наша команда внимательно следит за развитием COVID-19 и принимает соответствующие меры для безопасного предоставления банковских услуг.

КРЕДИТЫ