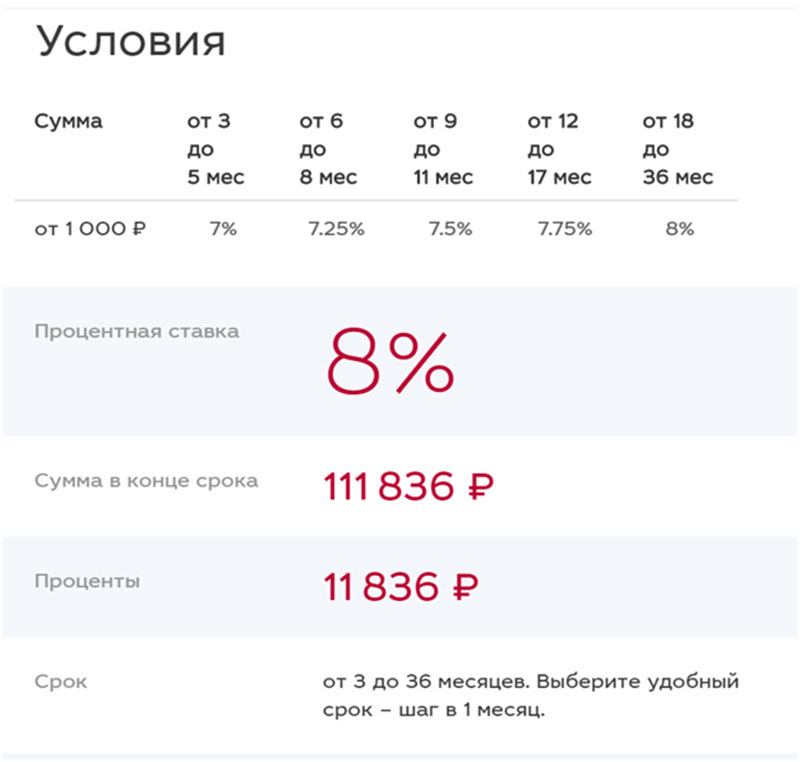

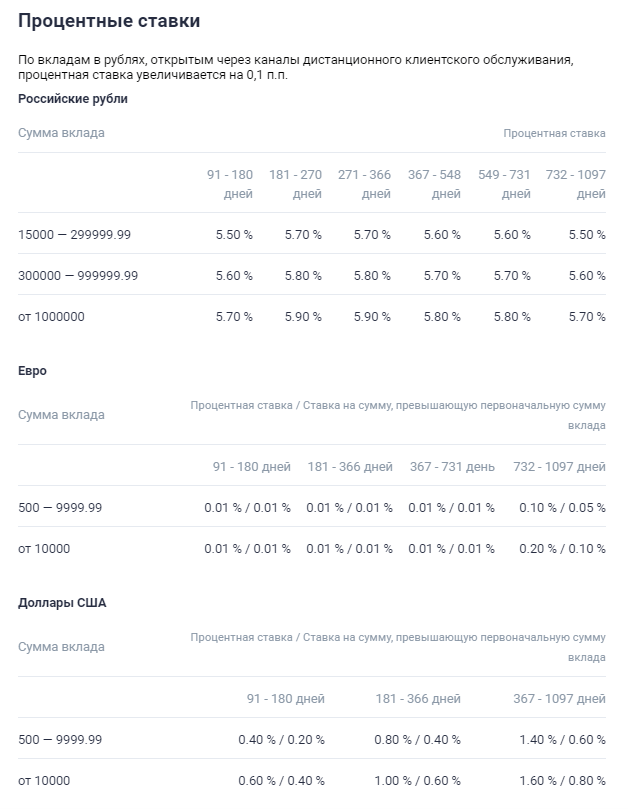

Вклад «Онлайн»

Фамилия

Имя

Отчество

Телефон

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Местоположение

Номер заявки

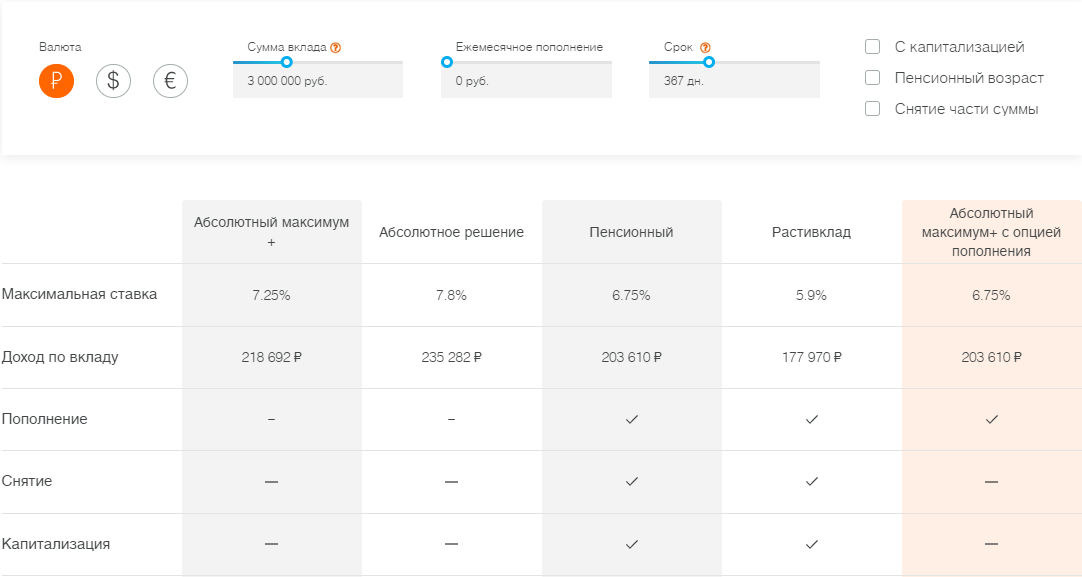

Мой доходдо 6,75 % от 4 мес. | от100 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

от10 000 $ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | ||||

от10 000 € | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | ||||

от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение Возможно льготное расторжение | ||||

Моя выгода (USD) | от300 $ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

Моя выгода (EUR) | от300 € | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | ||||

Мои возможностидо 5,15 % от 6 мес. | от50 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Инвестиционный доход | от50 000 ₽ | Выплата процентов в конце срока | |||

Моя стратегия | от50 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Накопительный счет «Акцент на процент» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

от100 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение Возможно льготное расторжение | ||||

Накопительный счет «Про запас» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Большая Медведица (% ежемесячно)до 6,55 % от 3 мес. | от20 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Большая Медведица (% в конце срока) | от20 000 000 ₽ | Выплата процентов в конце срока Возможно пополнение | |||

Приветственный | от2 500 000 ₽ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | |||

Малая Медведица (% ежемесячно) | от2 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Малая Медведица (% ежемесячно) (USD) | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Малая Медведица (% ежемесячно) (EUR) | от50 000 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Малая Медведица (% в конце срока)до 6,75 % от 3 мес. | от2 500 000 ₽ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | |||

Малая Медведица (% в конце срока) (EUR) | от50 000 € | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | |||

от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | ||||

Орион (USD)до 0,25 % от 6 мес. | от6 782 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

от5 768 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Орион Мультивалютный | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

Орион Мультивалютный (RUR, USD) | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

от2 500 000 ₽ | Выплата процентов в конце срока Возможно частичное снятие Возможно льготное расторжение | ||||

от33 909 $ | Выплата процентов в конце срока Возможно частичное снятие Возможно льготное расторжение | ||||

Феникс Мультивалютный (RUR, USD) | от2 500 000 ₽ | Выплата процентов в конце срока Возможно частичное снятие Возможно льготное расторжение | |||

Малая Медведица (% в конце срока) (USD) | от50 000 $ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | |||

Весомый процент | от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

Сильная ставкадо 6,95 % от 13 мес. | от1 000 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | |||

ПСБ повысил ставки по всей линейке депозитов для физических лиц

Диапазон увеличения ставок по вкладам «Весомый процент», «Онлайн-вклад», «Мой доход», «Моя копилка», «Мои возможности» составил 0,25–0,65 п.п.

Максимальная ставка 6,75% годовых действует по вкладу «Весомый процент».

По вкладу «Онлайн» максимальная доходность составляет 6,3% годовых, предложение действует для клиентов, которые впервые открывают депозиты в мобильном или интернет-банке ПСБ.

По депозиту «Мой доход» предусмотрена ставка до 6,2% годовых.

По вкладам депозитам «Онлайн» и «Мой доход» максимальный срок действия вклада увеличен до 1098 дней.

По вкладу с пополнением «Моя копилка» ставка увеличена до 5% годовых, по депозиту с пополнением и частичным снятием «Мои возможности» — до 4,55% годовых.

На новые условия вкладов распространяется ранее запущенная акция «#Ставкивверх», действующая до 30 сентября 2021 года. В рамках акции клиенты могут получить дополнительно до 1,5 процентных пункта надбавки к ставке по вкладу. Для этого необходимо оформить новый или пополнить действующий срочный вклад на сумму от ₽300 тыс. и ежемесячно совершать покупки по картам «Твой банк» или «100+» на сумму от ₽30 тыс.

Все депозиты, кроме вклада «Онлайн», можно открыть любым удобным способом: в отделении, в интернет-банке или мобильном приложении ПСБ.

«Для населения вклады по-прежнему являются самым популярным, понятным и удобным инструментом сбережения. Мы видим, как с циклом повышения ключевой ставки ЦБ у граждан начал расти интерес к классическим банковским сберегательным инструментам. Стремясь удовлетворить этот спрос, ПСБ повышает ставки по всей линейке вкладов. К примеру, максимальная ставка по вкладу «Онлайн» повышена нами до 6,3% годовых, кроме того, мы хотим дополнительно поощрить клиентов, которые активно пользуются картами ПСБ для оплаты повседневных расходов, — для них эта ставка в рамках специальной акции «#Ставкивверх» может быть увеличена до 7,8% годовых», — отметил директор департамента разработки и развития продуктов розничного бизнеса ПСБ Марат Муллагалиев.

Источник

Вклады Промсвязьбанка для физических лиц 2021 году проценты на сегодня 18.09.2021 в рублях и валюте

Выгодные процентные ставки и оптимальные условия вкладов в Промсвязьбанке для физических лиц в 2021 позволят приумножать капитал без лишних временных затрат и дополнительных манипуляций.

Помимо разных вариантов вложений, потребителям доступны опции, которыми можно управлять на своё усмотрение: частичное снятие, пополнение, капитализация, выплата процентов. А VIP-клиентам и людям, вышедшим на пенсию, доступны специальные надбавки. Кроме этого, особые условия предлагаются физлицам, оформляющим инвестиции дистанционно через систему PSB-Retail.

Банк не раз признавался экспертами лидером отрасли. Его инвестиционные продукты в настоящее время доступны не только гражданам РФ, но и иностранцам и лицам без гражданства. Инвестору достаточно представить документ, подтверждающий его статус.

На территории России возраст инвесторов не должен быть ниже 14 лет. Если человек по каким-то причинам не в состоянии совершать операции от своего имени, он может привлечь доверенное лицо. Взрослые граждане имеют право оформлять вложения на своих детей, предоставив с другими документами их свидетельства о рождении.

Если человек по каким-то причинам не в состоянии совершать операции от своего имени, он может привлечь доверенное лицо. Взрослые граждане имеют право оформлять вложения на своих детей, предоставив с другими документами их свидетельства о рождении.

Особенности:

1. Минимальная ставка по депозитам в рублях составляет 4, а максимальная – 7.1.

2. Самый выгодный финансовый продукт на данный момент – Накопительный счет Про запас со сроком размещения от 1 месяца.

3. Его минимальная доходность – 4.34, а максимальная достигает 7.

4. Для оформления достаточно внести 1.

Инвестор на своё усмотрение выбирает систему обслуживания из предлагаемых банком. Но от этого выбора будет зависеть и процентная ставка. Кроме того, на неё влияет срок. Если размещать средства на долгое время, можно обеспечить себя пассивным доходом, что очень выгодно. Ещё один привлекательный фактор – страхование. Если организация обанкротится, то инвестиции клиентам возвратятся в полном объёме. Более подробно о финпродуктах Промсвязьбанка вы можете узнать на его официальном сайте.

Более подробно о финпродуктах Промсвязьбанка вы можете узнать на его официальном сайте.

Как выбрать?

Если вы хотите совершать вложения на привлекательных условиях, но не знаете, какой программе отдать предпочтение, воспользуйтесь нашим онлайн-калькулятором. Он позволит быстро рассчитать прибыль, которую можно будет получить от инвестиций в дальнейшем. Рекомендуем также обращать внимание на постоянно обновляемый рейтинг депозитных продуктов. В настоящее время лидирующую позицию занимает 79.

Чтобы быть в курсе лучших предложений, подпишитесь на нашу рассылку. Вам будет приходить только полезная информация, которая позволит своевременно вложить накопленные средства и извлечь из этого максимальную выгоду. Доверяя проверенным финансовым структурам, вы заставите свои деньги работать круглосуточно, увеличивая имеющийся капитал.

Российские банки не спешат повышать ставки по кредитам и вкладам вслед за ЦБ РФ — опрос | 14.09.21

Многие российские банки сдержано отреагировали на недавнее решение Банка России об очередном повышении ключевой ставки, указав, что при текущей конъюнктуре пока не будут повышать ставки по всей линейке продуктов.

ЦБ РФ на заседании 10 сентября в пятый раз подряд повысил ключевую ставку, но не в пример прошедшему повышению, только на 25 б. п., до 6,75% годовых. При этом регулятор дал четкий сигнал, что в этом году повышение ставки может продолжиться.

Недостаточное повышение

О сохранении ставок по основной линейке продуктов на текущих уровнях сообщили ВТБ, Райффайзенбанк, банк «Санкт-Петербург», банк «Уралсиб».

«В своей процентной политике мы ориентировались на повышение ключевой ставки до 7%, поэтому нет необходимости повышать ставки в связи с повышением до 6,75%. Нет необходимости и понижать ставки, так как комментарии ЦБ РФ были достаточно жесткими. В октябре мы планируем поднять ставки по вкладам в связи с запуском акционного вклада по случаю дня рождения банка», — отметил директор казначейства банка «Санкт-Петербург» Ринат Кутуев.

По словам управляющего директора по кредитным розничным продуктам Райффайзенбанка Андрея Спивакова, период повышения ставок закончился. «Для Райффайзенбанка ключевая цель — быть удобным и выгодным для клиентов в решении финансовых вопросов, поэтому за счет своей прибыли мы сдерживали резкий рост тарифов по кредитным продуктам. Далее мы ожидаем волну снижения ставок», — отметил он. В пресс-службе Райффайзенбанка также добавили, что банк уже повысил ставки по сберегательным продуктам, учитывая вектор развития ключевой ставки.

«Для Райффайзенбанка ключевая цель — быть удобным и выгодным для клиентов в решении финансовых вопросов, поэтому за счет своей прибыли мы сдерживали резкий рост тарифов по кредитным продуктам. Далее мы ожидаем волну снижения ставок», — отметил он. В пресс-службе Райффайзенбанка также добавили, что банк уже повысил ставки по сберегательным продуктам, учитывая вектор развития ключевой ставки.

Не спешит вслед за Банком России и крупнейший банк страны. Глава Сбербанка Герман Греф сегодня заявил, что кредитная организация пока не планирует повышать ставки по ипотеке и будет стараться поддерживать минимально приемлемый уровень ставок на рынке. «Если говорить об ипотеке, пока мы ставки, несмотря на их рост, не меняли. Спрос на ипотеку продолжается, в целом мы будем стараться поддерживать его всячески совместными программами с застройщиками, будем стараться поддерживать минимально приемлемый для нас уровень ставок на рынке, — сказал он.

Точечный подход

Не исключает Сбербанк корректировки ставок по сберегательным продуктам. «Ставки по вкладам мы уже начали корректировать, мы в августе приняли решение о промоакции и до конца будем принимать соответствующие решения. Конечно, будем поднимать по разным нашим вкладным продуктам ставки», — заявил на пресс-конференции сегодня глава банка Герман Греф.

«Ставки по вкладам мы уже начали корректировать, мы в августе приняли решение о промоакции и до конца будем принимать соответствующие решения. Конечно, будем поднимать по разным нашим вкладным продуктам ставки», — заявил на пресс-конференции сегодня глава банка Герман Греф.

Вслед за ключевой ставкой Банка России Почта банк планирует в ближайшее время поднять ставки по вкладам на 0,25-0,5 п. п., сообщила пресс-служба кредитной организации.

О повышении ставок по депозитам физлиц также сообщил Промсвзьбанк.

«ПСБ рассматривает возможность дополнительного повышения ставок по депозитам физлиц. До этого банк повышал ставки привлечения средств физлиц в августе. Пересматривать ставки по кредитным продуктам банк пока не планирует. Ранее мы уже повысили процентные ставки по депозитам в сегменте корпоративного бизнеса. Кроме того, до повышения ставки Банка России ПСБ сформировал достаточный запас ликвидности по текущим ценам, что позволяет банку не увеличивать процентные ставки по кредитам для корпоративных клиентов», — отметила пресс-служба банка.

Неопределенность сохраняется

Ряд банков не высказал определенности, указав, что будут следить за развитием ситуации на рынке. Среди «неопределившихся банк «Открытие», РНКБ, «Хоум кредит», банк «Русский стандарт».

«По предварительным оценкам, к концу года значение индекса потребительских цен (ИПЦ) в годовом выражении будет находиться в пределах 6-6,5%. При установлении наших ставок по вкладам мы ориентируемся на целую совокупность факторов, а не только на величину ключевой ставки Банка России. Хотя она, конечно, является важным индикатором, но мы также оцениваем конкурентную среду, баланс спроса и предложения на размещенные и привлеченные средства, ситуацию на финансовых рынках и так далее. Поэтому мы «держим руку на пульсе» рынка и действуем на основе его конъюнктуры», — отметил аналитик банка «Хоум кредит» Станислав Дужинский.

Информационное агентство России ТАССвклады, кредиты, ипотека, ПИФы. Рейтинг банков

Банки Омска: предоставление финансовых услуг

На сегодняшний день банки Омска представлены иностранными, федеральными и региональными кредитными учреждениями. Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Банки Омска предлагают клиентам широкий выбор финансовых услуг, среди наиболее популярных операций можно выделить: потребительские кредиты, депозитные вклады и работа с пластиковыми картами. Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

На нашем сайте вы сможете ознакомиться с информацией и подробным перечнем финансовых услуг, которые предоставляют клиентам банки города Омска. Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Вы без труда сможете сориентироваться в многообразии банковских продуктов и выбрать то, что вам действительно необходимо: вклады, оформление карт, потребительские кредиты, либо автокредиты, или даже ипотека. Информация будет особенно полезной в связи с тем, что различными банками кредиты выдаются на различных условиях, а также под разные процентные ставки и сроки погашения. Для принятия правильного решения вам просто необходима подробная информация о каждом из банков города Омска.

Это поможет также сократить время на поиск и подобрать наиболее оптимальный вариант кредита, либо депозитного вклада под проценты. Для того чтобы заемщик смог выбрать выгодный способ кредитования, наш сайт предлагает его вниманию подробный список, где представлены все омские банки и их кредитные программы.

Процентные ставки ФД Пенджаб и Синд — Процентная ставка по фиксированным депозитам в Пенджабе и Синд Банке сегодня

✅Какова самая высокая фиксированная процентная ставка по депозиту для Punjab and Sind Bank?

Максимальный процентный доход по фиксированному депозиту Punjab and Sind Bank составляет 5,30%.

✅Есть ли специальные тарифы для пенсионеров Пенджаба и Синд Банка?

Да, пенсионеры получают более высокую ставку по вкладам, чем ставки FD.Доля обычных FD находится в диапазоне от 3,00% до 5,30%. По сравнению с этим доля пенсионеров пенсионного возраста в Пенджабе и Синд Банке составляет от 3,50% до 5,95%.

✅Каковы текущие процентные ставки ФД в Пенджабе и Синд Банке на 2021 год?

Текущая процентная ставка по FD в Пенджабе и Синд Банке составляет от 3,00% до 5,30%.

✅Существует ли какая-то минимальная сумма, которую я должен предоставить для открытия фиксированного депозита в Punjab and Sind Bank?

Минимальная сумма депозита, необходимая для бронирования FD в Punjab and Sind Bank, составляет.

✅Повышали ли Пенджаб и Синд Банк ставки FD в 2021 году?

В настоящее время Punjab and Sind Bank предлагает индивидуальные ссуды по процентной ставке от 5,30%. В Пенджабе и Синд Банке в течение длительного времени не было изменений в процентных ставках по личным кредитам, и они продолжают оставаться на уровне 5,30%.

✅Можно ли изменить срок действия моего существующего срочного депозитного счета в Punjab and Sind Bank?

Нет, изменить срок владения, выбранный для фиксированного депозитного счета, после открытия счета невозможно.Тем не менее, вы можете закрыть свой существующий фиксированный депозитный счет и открыть новый с желаемым сроком владения по вашему выбору.

✅Каковы последствия открытия банковского счета FD без PAN?

Ниже приведены последствия для клиентов, открывающих счет FD в Punjab и Sind Bank без своей карты PAN.

- Ваша TDS будет вычтена по ставке 20% по сравнению с 10% в соответствии с разделом 206AA

- БЕЗ TDS зачета из отдела подоходного налога

- NO TDS сертификат не будет выдан

- Форма 15G / H и другие сертификаты освобождения будут недействительные и штрафные TDS будут применяться

✅Может ли клиент открыть счет FD онлайн в Punjab and Sind Bank?

Да, вы можете подать заявку на открытие счета FD на веб-сайте Punjab and Sind Bank.После подачи заявки с вами свяжется представитель банка для дальнейшего процесса, который включает заполнение процесса заявки и отправку документов KYC.

✅ Через сколько лет FD удвоится в Пенджабе и Синд Банке?

Процентная ставка по FD зависит от выбранного вами срока владения. Чтобы узнать, за какой период времени ваша сумма FD удвоится, вам нужно разделить 72 на 5.30%. Для Punjab and Sind Bank FD количество лет, в течение которых ваш FD удвоится, составляет; 72 / 5,30 = 14

Чтобы узнать, за какой период времени ваша сумма FD удвоится, вам нужно разделить 72 на 5.30%. Для Punjab and Sind Bank FD количество лет, в течение которых ваш FD удвоится, составляет; 72 / 5,30 = 14

✅Какой процент составляет 1 лакх в банке Пенджаб и Синд?

Процентная ставка по фиксированному депозиту Punjab and Sind Bank зависит от срока пребывания в ФД, для которого он депонирован. Ниже приводится процентная ставка ФД в Пенджабе и Синд Банке на 2021 год для разных сроков владения.

| Срок владения | Процентная ставка |

|---|---|

| От 7 дней до 14 дней | 3,00% |

| От 15 дней до 30 дней | 3,00% |

| От 31 дня до 45 дней | 3,00% |

| от 46 дней до 90 дней | 3,70% |

| от 91 дней до 179 дней | 4,05% |

| от 180 дней до 269 дней | 4,45% |

| от 270 дней до 364 дней | 4 . 50% 50% |

| от 1 года до 2 лет | 5,15% |

| 2 года от 1 дня до 2 лет 364 дня | 5,15% |

| от 3 лет до 10 лет | 5,30% |

Недоброжелательность к вкладчикам обходится ОВО триллионы

Банки государственного сектора (ОВО) когда-то относились к вкладчикам с почтением. Не больше. Процентные ставки падают, и правила для вкладчиков перестают быть дружественными. Итак, дефицит доверия растет, и вкладчики уходят.

В результате доля депозитов ОВО упала с 78% до менее 65% за 10-летний период 2011-2020 гг. Банки частного сектора воспользовались этой возможностью и более чем вдвое увеличили свою долю на рынке за последнее десятилетие, и теперь на их долю приходится почти 30% всех банковских депозитов. По мере того как ОВО борются с безнадежными долгами, их кредитование замедляется, но каково оправдание столь резкого падения депозитов?

Общие депозиты запланированных коммерческих банков составляют около 139 крор рупий по состоянию на 2020 год, включая депозиты до востребования, сберегательные банковские депозиты и срочные вклады. Если бы ОВО не потеряли 9% рынка за последние пять лет, у них было бы еще 12 триллионов рупий в качестве вкладов. Им не нужно, чтобы правительство закачало более 3 миллионов рупий денег налогоплательщиков, чтобы спасти их. Однако в этом постоянном исходе вкладчиков виноваты не только ОВО. В равной степени виновата недальновидная политика банковского департамента и RBI за последнее десятилетие.

Если бы ОВО не потеряли 9% рынка за последние пять лет, у них было бы еще 12 триллионов рупий в качестве вкладов. Им не нужно, чтобы правительство закачало более 3 миллионов рупий денег налогоплательщиков, чтобы спасти их. Однако в этом постоянном исходе вкладчиков виноваты не только ОВО. В равной степени виновата недальновидная политика банковского департамента и RBI за последнее десятилетие.

Одним из них является политика продления срочного депозита (FD), которая дает банкам возможность удерживать деньги вкладчиков после наступления срока погашения, практически без начисления процентов — политика, которая сильно повредила вкладчикам во время пандемии, поскольку блокировки ограничили мобильность за последние 18 месяцев.В то время как частные банки обращались к вкладчикам с просьбой возобновить депозиты, СВО, особенно объединенные компании, усложняли это вдвойне.

Циркуляр RBI от июля 2021 года о «процентах по просроченным внутренним депозитам», являющийся продолжением его циркуляра от мая 2016 года, облегчил банкам возможность удерживать невостребованные просроченные депозиты в качестве «бесплатного обеда» — источника низких доходов. обойтись банкам за счет средств вкладчиков. В нем говорится, что «Если срок срочного депозита (СД) наступает и поступления не выплачены, на сумму, оставшуюся неоплаченной в банке, начисляется процентная ставка, применимая к сберегательному счету, или оговоренная процентная ставка по срочному депозиту, в зависимости от того, какая из них ниже.”

обойтись банкам за счет средств вкладчиков. В нем говорится, что «Если срок срочного депозита (СД) наступает и поступления не выплачены, на сумму, оставшуюся неоплаченной в банке, начисляется процентная ставка, применимая к сберегательному счету, или оговоренная процентная ставка по срочному депозиту, в зависимости от того, какая из них ниже.”

Десять лет назад проценты по вкладам, которые преобладали в период FD, выплачивались, если депозит был продлен даже через несколько месяцев после срока погашения. Это было изменено впоследствии, когда процентные ставки ФД начали стремительно падать. Таким образом, если вкладчики забыли продлить депозиты во время срока их погашения, они будут получать выплаты не по предыдущей, а по существующей ставке по депозитам за промежуточный период, как только они продлят FD. Это была честная практика, поскольку вкладчик получал надлежащую прибыль на свои инвестиции.Однако десять лет назад банкиры начали жадничать с одобрения регулирующего органа.

Введены новые положения. Вам нужно было выбрать варианты «автоматического продления» и «автоматического зачисления на сберегательный банковский счет вкладчиков», если вы хотели, чтобы ваши вклады возобновлялись или переводились обратно на ваш счет. ОВО сообщат вам об этих новых положениях только по требованию, в результате чего большая сумма денег вкладчиков останется в качестве «бесплатного обеда» для ОВО, когда они созреют.Это был первый шаг, не благоприятный для вкладчиков. Во-вторых, RBI решил, что банки будут выплачивать только сберегательные проценты по невозобновляемым FD.

Вам нужно было выбрать варианты «автоматического продления» и «автоматического зачисления на сберегательный банковский счет вкладчиков», если вы хотели, чтобы ваши вклады возобновлялись или переводились обратно на ваш счет. ОВО сообщат вам об этих новых положениях только по требованию, в результате чего большая сумма денег вкладчиков останется в качестве «бесплатного обеда» для ОВО, когда они созреют.Это был первый шаг, не благоприятный для вкладчиков. Во-вторых, RBI решил, что банки будут выплачивать только сберегательные проценты по невозобновляемым FD.

Позже ОВО перестали информировать вкладчиков о сроках погашения ФД и стали хранить их отдельно как «невостребованные». Только когда клиенты требовали их, они возвращали сумму на свой сберегательный счет и выплачивали проценты согласно норме сбережений, что было гроши. Банки частного сектора, однако, продолжали звонить вкладчикам и даже приходили к вам, если вы не возобновляли свои вклады, в то время как ОВО делали продление вкладов головной болью. Вкладчики поняли, что происходит. Они начали бежать.

Вкладчики поняли, что происходит. Они начали бежать.

Ситуация еще более мрачная с ОВО, которые были объединены в последнее время, поскольку банки настаивают на обновлении KYC перед выдачей чековых книжек, карт банкоматов и зачислением депозитов на счета. Требование привязать PAN к Aadhaar каждый год или два со стороны банков, особенно во время пандемии, является не чем иным, как преследованием.

На банковских счетах, в страховом фонде, страховых и паевых инвестиционных фондах находится более 82 000 крор невостребованных денег вкладчиков.Но ни один регулятор не пытается вернуть деньги вкладчикам. Недружественная политика заставляет вкладчиков покидать СВО, и потери во много раз превышают те, которые они получили бы, узурпируя средства вкладчиков. Банки должны проявлять дружелюбие к вкладчикам и иметь справедливые правила для привлечения вкладчиков. В противном случае они потеряют больше всего.

(Писатель — журналист и автор трех книг по экономическому управлению)

ДЕПОЗИТ :: Народный сберегательный банк

| Персональный чек | Минимальный начальный депозит | APY * (годовая процентная доходность) | Процентная ставка | Ежемесячная плата за обслуживание | Дополнительная информация | |

|---|---|---|---|---|---|---|

| PSB Plus ** | 50 долларов | НЕТ | НЕТ | 2 доллара США. | 2,00 доллара США (плюс налог), если не зарегистрированы в электронной отчетности | Бесплатная дебетовая карта, требуется электронная выписка, минимум 1 запись ACH и минимум 10 транзакций POS на общую сумму 100 долларов за цикл выписки. В случае несоблюдения критериев процентная ставка снижается до 0,09%. |

| СЕЙЧАС Счет | 750,00 долларов США | 0,13% | 0,13% | Минимальная комиссия за баланс в размере 5,00 долларов США, если баланс ниже 750,00 долларов США за цикл. | Первые 50 чеков бесплатно Дебетовая комиссия в размере 0 долларов США.15 за дебет свыше 30 за цикл |

| Business Checking | Минимальный начальный депозит | APY * (годовая процентная доходность) | Заработанные проценты | Ежемесячная плата за обслуживание | Дополнительные услуги |

|---|---|---|---|---|---|

| Business Standard | Минимум не требуется | НЕТ | НЕТ | 2,00 доллара США (плюс налог) | Изображения с каждой выпиской Дебетовая комиссия в размере 0 долларов США.  15 (плюс налог) за дебет 15 (плюс налог) за дебет за цикл Кредит на плату за обслуживание в размере 0,40 доллара США за 100,00 долларов минимального остатка цикла |

| Business Premiere | 50,00 $ | 0,09% | 0,09% | 5,00 $ | Изображения с каждой выпиской |

| Денежный рынок | Минимальный начальный депозит | Дневные остатки | APY * (годовая процентная доходность) | Заработанные проценты | Ежемесячная плата за обслуживание | Дополнительные услуги |

|---|---|---|---|---|---|---|

| Hi-Fi Money Market | 2500 долларов.00 | до 2500,00 долларов США | 0,05% | 0,05% | Минимальная комиссия за баланс в размере 5,00 долларов США, если баланс падает ниже 2,500,00 долларов США за цикл | Минимальное снятие средств в размере 250,00 долларов США Дебетовая комиссия в размере 0,25 доллара США за дебет сверх 6 за цикл |

2 500,01–25 000,00 долл. | 0,15% | 0,15% | ||||

| 25 000,01 долл. США — 100 000 долл. США | 0,25% | 0.25% | ||||

| 100 000,01–300 000 долл. США | 0,35% | 0,35% | ||||

| 300 000,01–500 000 долларов США | 0,45% | 0,45% | ||||

| 500 000 долл. США,01 и выше | 0,55% | 0,55% |

| Медицинский сберегательный счет | Минимальный начальный депозит | APY * (годовая процентная доходность) | Заработанные проценты | Ежемесячная плата за обслуживание | Дополнительная информация |

|---|---|---|---|---|---|

| Минимум не требуется Предел взноса 3250 долларов.00 / одинокий 6450 долларов США / семья | 0,39% | 0,39% | Годовая плата в размере 15 долларов США | Оплата квалифицированных медицинских расходов для вас, вашего супруга или иждивенцев Предлагает чеки или дебетовые карты |

| Индивидуальные пенсионные счета | Минимальный начальный депозит | APY * (годовая процентная доходность) | Заработанные проценты | Ежемесячная плата за обслуживание | Дополнительные услуги |

|---|---|---|---|---|---|

| минимум не требуется Предел взноса 3250 долларов.  00 / одиночка 00 / одиночка $ 6450.00 / семья | 1,10% | 1,09% |

| Сберегательные счета | Минимальный начальный депозит | APY * (годовая процентная доходность) | Заработанные проценты | Ежемесячная плата за обслуживание | Дополнительные услуги |

|---|---|---|---|---|---|

| Обычная экономия | 50,00 долларов США | 0,09% | 0,09% | Минимальная комиссия за баланс в размере 0,50 долларов США в месяц будет взиматься, если баланс окажется ниже 50 долларов США.00 в любой день месяца | Дебетовая комиссия в размере 1,00 долл. США за каждое сверх пяти снятий средств в месяц Годовая плата за карту банкомата не взимается для клиентов eStatement |

| Monster Saver Kids Savings | Минимум не требуется | 0,09% | 0,09% | Нет | 5 долларов при открытии счета и 5 долларов в год в день рождения ребенка, мероприятия в течение года. С каждым депозитом выбирайте сокровище из сундука с сокровищами С каждым депозитом выбирайте сокровище из сундука с сокровищами |

| Рождественский клуб сбережений | Минимум не требуется | 0.74% | 0,74% | Нет | Ежемесячный автоматический перевод на сберегательный счет. Зарабатывает проценты, начисляемые ежемесячно. Ежегодно отправляется чек на остаток по состоянию на 31 октября. |

* Годовая процентная доходность и процентная ставка могут измениться после открытия счета. Процентная ставка и годовая процентная доходность актуальны по состоянию на 01.09.2021. Сборы могут снизить доход на счете.

** Plus Требования: электронные выписки, минимум 10 дебетовых транзакций в точках продаж (POS), общая сумма которых составляет 100 долларов США, отправленных на ваш счет за цикл, и 1 транзакция ACH.При соблюдении всех требований: вы зарабатываете 6,00 долларов, перечисленных на ваш счет за цикл в качестве вознаграждения с возвратом денег. Только личные кабинеты. Если дневной баланс составляет от 1 до 25 000 долларов.00 процентная ставка, выплачиваемая по этой части баланса, составляет 2,33%, а процентная ставка — 2,35%. Если дневной баланс превышает 25 000,00 долларов США, процентная ставка, выплачиваемая по этой части баланса, будет составлять 0,20% с диапазоном годовых от 2,35% до 0,20%. Счета, которые не соответствуют ежемесячным требованиям, будут иметь ставку 0,09% и годовой доход 0,09%. Проценты начисляются ежедневно и зачисляются ежемесячно. Ставка и APY являются переменными и могут меняться ежедневно. Минимум $ 50 для открытия счета. APY является точным по состоянию на 01.09.2021. Одна учетная запись на каждый номер социального страхования.Только личные кабинеты.

Если дневной баланс составляет от 1 до 25 000 долларов.00 процентная ставка, выплачиваемая по этой части баланса, составляет 2,33%, а процентная ставка — 2,35%. Если дневной баланс превышает 25 000,00 долларов США, процентная ставка, выплачиваемая по этой части баланса, будет составлять 0,20% с диапазоном годовых от 2,35% до 0,20%. Счета, которые не соответствуют ежемесячным требованиям, будут иметь ставку 0,09% и годовой доход 0,09%. Проценты начисляются ежедневно и зачисляются ежемесячно. Ставка и APY являются переменными и могут меняться ежедневно. Минимум $ 50 для открытия счета. APY является точным по состоянию на 01.09.2021. Одна учетная запись на каждый номер социального страхования.Только личные кабинеты.

Топ-5 банков государственного сектора, обещающих наилучшие процентные ставки по ФД в 2021 году

Инвестиции

oi-Vipul Das

|Срочный депозит — один из лучших долговых инструментов, предлагаемых банками, предлагающий множество преимуществ, таких как безрисковые процентные ставки, гарантированная доходность, налоговые льготы, безопасность вкладов, гибкое владение и дополнительные процентные ставки для пожилых людей, среди прочего .Инструменты фиксированного депозита, в отличие от акций, паевых инвестиционных фондов или других инструментов, привязанных к рынку, являются лучшими краткосрочными и долгосрочными инвестициями, поскольку они не зависят от рынка. Принимая во внимание все эти переменные, мы подготовили список из 5 крупнейших государственных или государственных банков, которые в настоящее время предоставляют лучшие процентные ставки на рынке как для обычных, так и для пожилых граждан.

Union Bank of India

Для суммы депозита менее 2 Cr, Union Bank предлагает следующие процентные ставки как для обычных, так и для пожилых граждан.

| Период | Обычные ставки FD | Ставки FD для пожилых граждан |

|---|---|---|

| 7-14 дней | 3,00% | 3,50% |

| 15-30 дней | 3,00% | 3,50 % |

| 31-45 дней | 3,00% | 3,50% |

| 46-90 дней | 3,50% | 4,00% |

| 91-120 дней | 3. 75% 75% | 4,25% |

| 121 до 180 дней | 4,30% | 4,80% |

| 181 дней до 1 года | 4,40% | 4,90% |

| 1 год | 5,00 % | 5,50% |

| От 1 года до 2 лет | 5,20% | 5,70% |

| От 2 до 3 лет | 5,40% | 5,90% |

| Более 3 От года до 5 лет | 5.50% | 6,00% |

| Более 5–10 лет | 5,60% | 6,10% |

| Источник: веб-сайт банка, W.e.f. 09.07.2021 |

Canara Bank

Начиная с 08.02.2021, Canara Bank обещает следующие процентные ставки по фиксированным депозитам в размере менее 2 рупий. Схема Canara Tax Saver Deposit предлагается банком по ставке 5,50% годовых для населения.Максимальный депозит, который может быть внесен, составляет 1,50 лакха для получения налоговых льгот.

| Срок владения | Обычные ставки FD в% | Ставки FD для пенсионеров в% |

|---|---|---|

| от 7 дней до 45 дней | 2,95 | 2,95 |

| от 46 дней до 90 дней | 3,90 | 3,90 |

| От 91 дня до 179 дней | 4,00 | 4,00 |

| От 180 дней до менее 1 года | 4. 45 45 | 4,95 |

| Только 1 год | 5,20 | 5,70 |

| От 1 года до 2 лет | 5,20 | 5,70 |

| От 2 лет до 3 лет | 5,40 | 5,90 |

| От 3 лет до 5 лет | 5,50 | 6,00 |

| От 5 лет до 10 лет | 5,50 | 6.00 |

| Источник: Веб-сайт банка |

Государственный банк Индии

Крупнейший в стране кредитор Государственный банк Индии (SBI) обещает следующие процентные ставки как обычным, так и пожилым гражданам по депозиту. сумма менее 2 рупий.

| Период | Обычные ставки FD | FD ставки для пожилых граждан |

|---|---|---|

| От 7 дней до 45 дней | 2.90 | 3,40 |

| от 46 дней до 179 дней | 3,90 | 4,40 |

| от 180 дней до 210 дней | 4,40 | 4,90 |

| 211 дней до 1 года | 4,40 | 4,90 |

| от 1 года до 2 лет | 5,00 | 5,50 |

| от 2 до 3 лет | 5,10 | 5,60 |

| от 3 до 5 лет | 5. 30 30 | 5,80 |

| 5 лет и до 10 лет | 5,40 | 6,20 |

| Источник: веб-сайт банка, W.e.f. 08.01.2021 |

Punjab & Sind Bank

Ниже перечислены процентные ставки по внутренним срочным депозитам и счетам NRO, предлагаемым Punjab and Sind Bank. Пожилые люди получат дополнительную процентную ставку в размере 0,50 процента по срочным вкладам на сумму менее рупий.2 крор сверх указанных ставок для срока погашения 180 дней и выше для новых и возобновленных депозитных счетов с фиксированным депозитом.

| Период | Обычные ставки FD | FD ставки для пожилых граждан |

|---|---|---|

| 7-14 дней | 3,00 | 3,50 |

| 15-30 дней | 3,00 | 3,50 |

| 31-45 дней | 3,00 | 3,50 |

| 46-90 дней | 3.70 | 4,20 |

| 91 — 120 дней | 4,05 | 4,55 |

| 121-150 дней | 4,05 | 4,55 |

| 151 — 179 дней | 4,05 | 4,55 |

| 180 — 269 дней | 4,45 | 4,95 |

| 270 — 364 дня | 4,50 | 5,00 |

| 1 год — 2 года | 5,15 | 5. 65 |

| От 2 до 3 лет | 5,15 | 5,65 |

| 3 года — 5 лет | 5,30 | 5,80 |

| Более 5 лет — 10 лет | 5,30 | 5.80 |

| Источник: веб-сайт банка, Wef 16.05.2021 |

IDBI Bank

Применимые процентные ставки по срочному депозиту / NRO для резидентов на сумму менее рупий.2 крора перечислены ниже.

| Период | Обычные ставки FD | Ставки FD для пожилых граждан |

|---|---|---|

| 07-14 дней | 2,70 | 3,20 |

| 15-30 дней | 2,70 | 3,20 |

| 31-45 дней | 2,80 | 3,30 |

| 46-60 дней | 3,00 | 3,50 |

| 61-90 дней | 3.00 | 3,50 |

| 91-6 месяцев | 3,50 | 4,00 |

| 6 месяцев от 1 дня до 270 дней | 4,30 | 4,80 |

| 271 день до | 4,30 | 4,80 |

| 1 год | 5,00 | 5,50 |

| Более 1 года — 2 года | 5,10 | 5,60 |

| От 2 лет до менее 3 лет | 5. 10 10 | 5,60 |

| От 3 до 5 лет | 5,30 | 5,80 |

| 5 лет | 5,25 | 5,75 |

| Более 5 лет — 7 лет | 5,25 | 5,75 |

| Более 7 лет — 10 лет | 5,25 | 5,75 |

| Более 10 лет — 20 лет | 4,80 | 5,30 |

| Налоговая экономия FD (5 лет) | 5.25 | 5,75 |

| Источник: веб-сайт банка, W.e.f. 14 июля 2021 г. |

Для статей, связанных с инвестициями, деловых новостей и рекомендаций паевых инвестиционных фондов

Разрешить уведомления

Вы уже подписались на

История впервые опубликована: четверг, 5 августа 2021 г., 16:28 [IST]

Внутренние срочные депозиты

Внутренние срочные депозиты / Срочные депозиты NRO Процентная ставка по внутренним срочным депозитам / массовым депозитам / NRO Срочные депозиты (% годовых к. e.f. 08 th январь 2021)

e.f. 08 th январь 2021) | Продолжительность | Меньше рупий. 2 крора | рупий. 2 крора в рупиях 5 крор | Выше рупий. 5 крор в рупиях 100 крор |

|---|---|---|---|

| 7-45 дней | 2,75 | 2,75 | 2,75 |

| 46-90 дней | 3,25 | 2,75 | 2.75 |

| 91–119 дней | 3,50 | 2,75 | 2,75 |

| 120–180 дней | 3,75 | 2,75 | 2,75 |

| –270 дней –270 | 4,00 | 2,75 | 2,75 |

| 271-364 дня | 4,25 | 2,75 | 2,75 |

| 365 дней / один год | 4. 90 90 | 2,75 | 2,75 |

| От 1 года до 2 лет | 4,90 | 3,00 | 3,00 |

| От 2 лет до 3 лет | 4,90 | 3,00 | 3,00 |

| От 3 до 5 лет | 4,90 | 3,00 | 3,00 |

| Более 5 лет | 4,90 | 3,00 | 3.00 |

*** Схема срочных банковских вкладов, 2006 г. (5-летняя схема экономии налогов) применима до рупий. Всего 1,5 лакха

- Постоянным пенсионерам из Индии будет предложена дополнительная ставка в размере 0,50% годовых.

только для всех плит со сроком погашения от 91 дня и выше для депозитов до R. Только 2 крор. Дополнительные проценты не применимы ни к какому типу вкладов нерезидентов.

только для всех плит со сроком погашения от 91 дня и выше для депозитов до R. Только 2 крор. Дополнительные проценты не применимы ни к какому типу вкладов нерезидентов. - Участнику или вышедшему на пенсию участнику или супругу умершего члена или супругу умершего вышедшего на пенсию сотрудника Банка будет предложена дополнительная процентная ставка в размере 1.00% только до суммы рупий. Только 2,00 крор

- В случае преждевременного изъятия вкладов, проценты выплачиваются по ставке, применимой к периоду, в течение которого депозит фактически хранился в Банке.

- При досрочном изъятии срочных вкладов, для вкладов сроком до 1 года (срок на момент открытия счета) НЕ БУДЕТ НАКАЗАНИЯ по применимой процентной ставке. Процентные ставки по досрочно снятым срочным депозитам со сроком погашения более 1 года будут на 1% ниже применимой ставки.

- Депозиты принимаются на срок до 10 лет.

- Филиал должен получить предварительное одобрение перед принятием оптового срочного депозита на сумму свыше рупий. 5.00 крор.

- Все цены могут время от времени изменяться.

только для всех плит со сроком погашения от 91 дня и выше для депозитов до R. Только 2 крор. Дополнительные проценты не применимы ни к какому типу вкладов нерезидентов.

только для всех плит со сроком погашения от 91 дня и выше для депозитов до R. Только 2 крор. Дополнительные проценты не применимы ни к какому типу вкладов нерезидентов. 5.00 крор.

5.00 крор.ПС Банк — Тарифы

Ставки по жилищным займам С 8 сентября 2021 г.

БЕЗ РАСХОДОВ НА ЗАКРЫТИЕ **

| Как минимум | Стандартный ежемесячный платеж по ссуде в размере 25 000 долларов США | |

| 60-месячный срок | 2.95% годовых * | 448,66 долл. США |

| 120-месячный срок | 3,50% годовых * | 247,21 долл. США |

| 180-месячный срок | 3,75% годовых * | $ 181,81 |

| Срок действия 240 месяцев | 3,99% годовых * | $ 151,36 |

* Указанная годовая процентная ставка (APR) требует, чтобы кредитный рейтинг FICO составлял 720 или выше, если вы занимаетесь новыми деньгами на сумму 25 000 долларов США или более. Пример платежа: займите 50 000 долларов США под 3,99% на 240 ежемесячных платежей в размере 302,73 доллара США. Ставки могут отличаться в зависимости от кредитного рейтинга, типа собственности / жилья и способа оплаты. В примере ставки и платежа предполагается, что платежи будут автоматически переводиться с текущего счета в PS Bank. Максимальная сумма кредита до 85%. Предложение требует одобрения кредита. Пожалуйста, проконсультируйтесь со своим налоговым консультантом, чтобы определить, подлежат ли проценты вычету из налогооблагаемой базы. Относится только к собственности в Пенсильвании. Ставка действует с 1 июля 2021 года.** РАСКРЫТИЕ ПРОДУКТА «БЕЗ РАСХОДОВ НА ЗАКРЫТИЕ»: «Без затрат на закрытие» означает, что PS Bank («Банк») откажется от платы за оформление, обновления тезисов, платы за поиск заголовка, платы за оценку, гонорара адвоката банка или ипотечного налога. Если клиент выбирает адвоката, который будет представлять его / ее, клиент несет ответственность за оплату услуг адвоката.

Пример платежа: займите 50 000 долларов США под 3,99% на 240 ежемесячных платежей в размере 302,73 доллара США. Ставки могут отличаться в зависимости от кредитного рейтинга, типа собственности / жилья и способа оплаты. В примере ставки и платежа предполагается, что платежи будут автоматически переводиться с текущего счета в PS Bank. Максимальная сумма кредита до 85%. Предложение требует одобрения кредита. Пожалуйста, проконсультируйтесь со своим налоговым консультантом, чтобы определить, подлежат ли проценты вычету из налогооблагаемой базы. Относится только к собственности в Пенсильвании. Ставка действует с 1 июля 2021 года.** РАСКРЫТИЕ ПРОДУКТА «БЕЗ РАСХОДОВ НА ЗАКРЫТИЕ»: «Без затрат на закрытие» означает, что PS Bank («Банк») откажется от платы за оформление, обновления тезисов, платы за поиск заголовка, платы за оценку, гонорара адвоката банка или ипотечного налога. Если клиент выбирает адвоката, который будет представлять его / ее, клиент несет ответственность за оплату услуг адвоката. Банк намеревается использовать и оплачивать внешнюю оценку залогового имущества. Если клиент запрашивает более обширную оценку или если Банк сочтет это необходимым по какой-либо причине, Банк заплатит до 325 долларов США.00 стоимости. Заказчик несет ответственность за любую разницу, взимаемую оценщиком. За любые расходы, не указанные в данном документе, несет ответственность заемщик. Страхование имущества и страхование от несчастных случаев является обязательным и возлагается на заемщика. Ссуды, выплаченные в течение трех лет с момента выдачи, несут расходы на закрытие третьих лиц, которые не взимаются при открытии счета. Могут применяться дополнительные условия. Член FDIC. Равноправный жилищный кредитор.

Банк намеревается использовать и оплачивать внешнюю оценку залогового имущества. Если клиент запрашивает более обширную оценку или если Банк сочтет это необходимым по какой-либо причине, Банк заплатит до 325 долларов США.00 стоимости. Заказчик несет ответственность за любую разницу, взимаемую оценщиком. За любые расходы, не указанные в данном документе, несет ответственность заемщик. Страхование имущества и страхование от несчастных случаев является обязательным и возлагается на заемщика. Ссуды, выплаченные в течение трех лет с момента выдачи, несут расходы на закрытие третьих лиц, которые не взимаются при открытии счета. Могут применяться дополнительные условия. Член FDIC. Равноправный жилищный кредитор.

Подать заявку

процентных ставок FD: RBI удерживает ставку репо; ставки по депозитам могут по-прежнему расти, вот что должны делать вкладчики

Инвесторам с фиксированными депозитами (FD), которые надеялись, что Резервный банк Индии (RBI) повысит ключевые ставки, придется подождать дольше, поскольку ведущий банк сохранил статус-кво по ставкам еще раз. На своем заседании по денежно-кредитной политике, которое проводится раз в два месяца 6 августа 2021 года, RBI решил не изменять ставки репо и обратного репо. Ставка репо и обратная ставка остаются на уровне 4% и 3,35% соответственно.

На своем заседании по денежно-кредитной политике, которое проводится раз в два месяца 6 августа 2021 года, RBI решил не изменять ставки репо и обратного репо. Ставка репо и обратная ставка остаются на уровне 4% и 3,35% соответственно.Ставка репо с 22 мая 2020 года оставалась на уровне 4%; самый низкий — с апреля 2001 года.

Инвесторы FD ждали повышения ключевых ставок, поскольку процентные ставки по их депозитам постепенно снижались финансовыми учреждениями, такими как банки и NBFC, в течение последних двух лет.

Однако вскоре все может измениться. Многие экономические индикаторы, включая более высокую инфляцию, более широкую программу государственных заимствований, доходность 10-летних G-sec на уровне около 6,2% и т. Д., Указывают на то, что RBI может повысить ставки в ближайшем будущем.

«Мы ожидаем, что время первого повышения учетной ставки в будущем совпадет с уверенностью в том, что вакцинация обеспечит адекватную защиту от рецидива», — говорит Притхвирадж Шринивас, главный экономист Axis Capital.

В таком сценарии некоторые разумные шаги могут помочь инвесторам FD извлечь максимальную пользу из текущего сценария.Вот как инвесторы FD могут повысить доходность своих вкладов.

Краткосрочные ставки FD могут сначала вырасти

Каждый раз, когда цикл процентных ставок разворачивается снизу вверх, обычно в первую очередь повышаются краткосрочные и среднесрочные процентные ставки. Что касается долгосрочных процентных ставок, то для их значительного повышения потребуется немного больше времени.

«Мы могли видеть, что кривая доходности постепенно сглаживается, причем более короткий конец движется вверх немного быстрее, чем более длинный конец.Рынки могут начать ценообразование с учетом возможности повышения ставки репо по обороту, хотя политика воздерживается от любых таких указаний », — говорит Лакшми Айер, ИТ-директор (долг) и Head Products, Kotak Mutual Fund.

«RBI утверждал, что возобновление его аукционов обратного репо с переменной ставкой (VRRR) не следует неправильно истолковывать как изменение политики приспособительной политики, поскольку ожидается, что сумма погашения по обратному репо с фиксированной ставкой останется на уровне более 4,0 фунта стерлингов. лакх крор в конце сентября 2021 года. Это решение подтолкнет краткосрочные ставки к ставке репо », — говорит Сумья Канти Гош, главный экономический советник Группы Государственного банка Индии в отчете« Политика RBI: между Сциллой и Харибдой ».

Получите максимум выгоды от краткосрочного повышения ставок

Если вы планируете забронировать FD сейчас или хотите продлить существующий FD, тогда будет лучше пойти на более короткий срок депозита, скажем, на один год или меньше, чтобы ваш депозит не был заблокирован по более низкой ставке надолго . Когда краткосрочные и среднесрочные ставки повышаются, вы можете соответственно начать увеличивать срок владения ФД.

Также читают: Процентные ставки FD: вот 5 основных процентных ставок по фиксированным депозитам для банков.

Сделайте лестницу FD для защиты от минимального возврата

Если ваш депозит подлежит продлению в текущем сценарии, когда цикл процентных ставок близок к своей самой низкой точке, это может быть стрессовая ситуация. Однако этого можно избежать, создав лестницу FD. Для этого вам необходимо разделить один большой FD на более мелкие FD и зарезервировать их для разных сроков владения. Вы можете сделать это таким образом, чтобы один ФД созревал каждый год.

Однако этого можно избежать, создав лестницу FD. Для этого вам необходимо разделить один большой FD на более мелкие FD и зарезервировать их для разных сроков владения. Вы можете сделать это таким образом, чтобы один ФД созревал каждый год.

Например, если у вас есть ФД за 5 лакхов, вы можете разделить ее на 5 частей и оформить 5 ФД с разными сроками владения: 1 год, 2 года, 3 года, 4 года и 5 лет. По истечении одного года, когда истекает срок владения на один год, FD продлевает его на 5 лет. Через два года ваш FD с 2-летним сроком владения истечет, и вы сможете продлить его снова на следующие 5 лет.Теперь повторяйте это упражнение каждый год, и ваша лестница будет готова. Это гарантирует, что не все ваши депозиты будут заблокированы по самой низкой процентной ставке одновременно, а ваш средний доход будет выше.

Рассмотреть варианты с плавающей ставкой

Если вы не хотите рисковать против цикла колебания процентных ставок, тогда FD с плавающей ставкой и облигации с плавающей ставкой являются хорошими вариантами, если вы хотите заблокировать свои средства на длительный срок.

Вот как FD с плавающей ставкой могут вам помочь

Многие банки и небанковские финансовые компании начали предлагать фиксированные депозиты с плавающей ставкой.Процентная ставка по такому депозиту привязана к эталонной ставке, и процентная ставка изменяется одновременно с движением эталонной ставки.

Indian Overseas Bank, например, предлагает FD с плавающей ставкой на срок от 3 до 10 лет. Он сохранил среднесуточное значение 5-летней ставки G-Sec за последние шесть месяцев и 10-летней ставки G-Sec в качестве ориентира для 3-5 лет и 5-10 лет, соответственно. Доходность 10-летних G-sec на 30 июля 2021 года, по данным RBI, составила 6,20%, что намного лучше, чем ставки FD большинства крупных банков.

Если вы не пенсионер, то лучшая процентная ставка, которую вы можете получить в большом банке, будет около 5,25-5,5%. Например, SBI предлагает процентную ставку 5,40% по FD со сроком полномочий от 5 до 10 лет.

Таким образом, вариант с плавающей ставкой, похоже, дает лучшую процентную ставку в 6,20% (если среднее значение за 6 месяцев также такое же) даже в текущем сценарии. Как только общий сценарий процентных ставок изменится и ставки начнут повышаться, вкладчики получат реальную выгоду от FD с плавающей ставкой, поскольку процентная ставка по этим FD также вырастет.

Как только общий сценарий процентных ставок изменится и ставки начнут повышаться, вкладчики получат реальную выгоду от FD с плавающей ставкой, поскольку процентная ставка по этим FD также вырастет.

Инвестировать в облигации с плавающей ставкой RBI для некумулятивного депозита

Если вы пенсионер и ищете вариант, который дает вам регулярный доход, вам следует выбрать облигации с плавающей процентной ставкой RBI. Эта облигация в настоящее время дает доходность 7,15%, что выше, чем у банковских FD. Срок полномочий составляет 7 лет, проценты выплачиваются раз в полгода. Хотя у пожилых людей есть лучшие варианты, такие как SCSS и PMVVY, однако они не могут инвестировать более 15 лакхов каждый в эти два варианта.Таким образом, облигация с плавающей процентной ставкой RBI — хороший вариант для тех пожилых людей, которые исчерпали лимит инвестиций в SCSS и PMVVY.

Также читают: Правительство выпускает облигации с плавающей процентной ставкой 7,15%: вот все, что вам нужно знать

Также читают:

До 30 июня 2021 г. процентная ставка по облигациям с плавающей процентной ставкой останется на уровне 7,15%

процентная ставка по облигациям с плавающей процентной ставкой останется на уровне 7,15%

Повышение скорости на горизонте

Признаки разворота процентной ставки стали заметны с начала 2021 года. Хотя центральный банк не менял ставку репо с мая 2020 года, он увеличил коэффициент наличных резервов (CRR) дважды, с 3% до 3.50% 27 марта и снова до 4% 22 мая в 2021 году. Увеличение CRR свидетельствует о намерении центрального банка высасывать ликвидность из системы, что может подтолкнуть ставки вверх.

Помимо этого, некоторые банки за последние несколько месяцев начали повышать ставки FD. 8 января 2021 года Государственный банк Индии (SBI) объявил о незначительном увеличении процентной ставки по депозитам выше 2 крор рупий на 0,1%. Он увеличил его для вкладов со сроком владения от 180 дней до 2 лет.

В апреле частный кредитор HDFC повысил ставки по депозитам на 10-25 базисных пунктов.SBI и компания по финансированию жилищного строительства HDFC часто считаются законодателями мод в том, что касается процентных ставок по кредитам и депозитам.