Налог на имущество организаций в 2017/2018 году

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают организации на ОСН, а также организации на ЕСХН в отношении вышеназванного имущества.

Еще в 2017 году налог с движимого имущества общережимникам приходилось платить в следующих ситуациях (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

- движимое имущество принято на учет как ОС до 01.01.2013 г.;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате реорганизации/ликвидации организаций;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, если организация на ОСН владела только основными средствами, включенными в первую или во вторую амортизационную группу, то платить налог ей было не нужно — данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ).

Но все кардинально изменилось с 2018 года. Об изменениях по налогу на имущество-2018 можно прочитать в отдельном материале.

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1, 1.1 ст. 380 НК РФ):

| Налоговая база | Максимальная ставка налога | ||

|---|---|---|---|

| 2014 год | 2015 год | 2016 и последующие годы | |

| Среднегодовая стоимость* | 2,2% | ||

| Кадастровая стоимость | Для Москвы | ||

| 1,5% | 1,7% | 2% | |

| Для иных субъектов РФ | |||

| 1% | 1,5% | 2% | |

* В отношении имущества, указанного в п.25 ст.381 НК РФ и не освобожденного региональными властями от обложения, ставка налога не может превышать в 2018 году 1,1% (п.3.3 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущества в Рязанской области – 1 апреля года, следующего за отчетным (п. 1 ст. 4 Закона Рязанской области от 26.11.2003 N 85-ОЗ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

glavkniga.ru

Налог на имущество организаций: ставка

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ). Ставки по налогу на имущество устанавливаются законами субъектов РФ, но не могут в общем случае превышать 2,2% (п. 2 ст. 372, п. 1 ст. 380 НК РФ). Этот лимит прямо определен НК РФ.

При этом на уровне регионов различные ставки налога на имущество могут быть установлены для разных категорий налогоплательщиков. К примеру, для организаций, осуществляющих деятельность в разных отраслях экономики. Но определяющим критерием для разных ставок не может быть форма собственности или происхождение капитала (Письмо Минфина РФ от 13.03.2008 N 03-05-04-01/10).

Кроме того, ставки могут отличаться в зависимости от имущества, признаваемого объектом налогообложения (п. 2 ст. 380 НК РФ). Еще один вариант – установление дифференцированных ставок с использованием обоих критериев. Допустим, более низкая ставка налога может быть установлена для организаций, которые ведут определенный вид деятельности, и только в отношении имущества, используемого именно в ней.

Если же ставки налога так и не были определены региональными законами, то налог необходимо рассчитывать по ставкам, указанным в НК РФ. То есть в соответствии с максимальными их значениями (п. 4 ст. 380 НК РФ).

Таким образом, можно сказать, что ставка налога на имущество организаций регулируется как на федеральном, так и на региональном уровне.

Предельная ставка налога на имущество с кадастровой стоимостью

Для объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость, в НК РФ также установлены предельные ставки налога на имущество организаций (п. 1.1 ст. 380 НК РФ).

| Период | Максимальные налоговые ставки налога на имущество организаций для объектов с кадастровой стоимостью | |

|---|---|---|

| для г. Москвы | для других субъектов РФ | |

| 2014 г. | 1,5% | 1% |

| 2015 г. | 1,7% | 1,5% |

| 2016 г. и позднее | 2% | 2% |

Нулевая ставка налога на имущество юридических лиц

При соблюдении ряда условий в отношении определенных объектов налог на имущество организаций считается по ставке 0%. Это объекты магистральных газопроводов, газодобычи, производства и хранения гелия, а также объекты, предусмотренные техническими проектами разработки месторождений полезных ископаемых, и некоторые другие (п. 3.1 ст. 380 НК РФ). Как вы понимаете, нулевую ставку может использовать ну очень узкий круг налогоплательщиков. А остальным нужно ознакомиться с региональным законом и проверить, не попали ли они под льготы по налогу на имущество.

Налог на имущество в 2017 году: ставка

По налогу на имущество ставки, актуальные в 2017 году, можно найти на сайте ФНС. На странице нужно будет выбрать налог, год и субъект РФ, после чего на экране появится информация о законодательном акте, устанавливающем ставки и рядом ссылка «Подробнее». После перехода по ней должна будет появиться информация о сроках уплаты авансовых платежей и налога, а также сведения по ставкам.

glavkniga.ru

Размер налога на имущество организаций 2018

Налоговая база устанавливается плательщиком самостоятельно. Для этого рассчитывается среднегодовая остаточная (первичная) стоимость. Для расчета размера налога на имущество организаций плюсуется цена имущества без амортизации на начало каждого месяца и делится на число месяцев в году, после чего к сумме прибавляется 1 (делят на 13).

Объекты налогообложения и плательщики

Имущественный налог – обязательство уплачивать в бюджет конкретный процент от общей суммы средств, которые числятся на балансовом счету организации. Эта плата – региональный налог, следовательно, руководящие органы субъектов Российской Федерации вправе принимать собственный законодательный акт, если он не будет противоречить общегосударственной норме.

Региональная власть вправе определять ставку платежа по налогам, период оплаты и алгоритм расчета.

К объектам налогообложения относятся все типы имущества, включая:

- дома, постройки и их части, независимо от цели их предназначения и использования;

- оснащение, которое относится по бухучету к главным ресурсам;

- движимое имущество, которое было куплено до 2013 года.

При этом не важно где и как оно было получено, какова его форма собственности.

Налог нужно будет уплачивать за объекты, которые находятся:

- в частной собственности;

- в нерегулярном пользовании;

- в распоряжении;

- в руководстве по доверенности;

- в коллективной деятельности.

Налогооблагаемые объекты должны соответствовать определенным требованиям:

- имущество должны использовать для ведения коммерческой деятельности;

- период эксплуатации – не больше 1 года;

- имущество должно приносить выгоду организациям;

- имущество нельзя перепродавать.

Плательщики – организации, владеющие имуществом. Это касается российских организаций и иностранных, ведущих деятельность на территории РФ.

Плательщиками не являются – организации, которые перевелись на режим ЕНВД или на упрощенную систему.

Налогоплательщик считается обязательной составляющей обложения налогами, который должен уплачивать налог. В соответствии с российским законодательством таковыми являются юридические и физические лица.

Закон

Главные положения и условия имущественного налога регулируются главой 30 Налогового кодекса. Согласно 384, 385 статьям установлены особенности уплаты налога.

Статья 130 Гражданского кодекса разъясняет, что относится к движимому и недвижимому имуществу.

Статьей 380 НК установлен максимальный размер налоговой ставки – 2,2%.

В соответствии со статьей 52 (пункт 1) Налогового кодекса плательщик налогов рассчитывает налог на имущество самостоятельно. Периоды внесения платы регулируются статьей 386 НК.

Размер налога на имущество организаций

Чтобы рассчитать размер налога на имущество организаций, используется формула – налоговая база умножается на ставку и делится на 100%.

Подлежит обложению налогом как движимое, так и недвижимое имущество организаций.

Движимое

Налоги с движимого имущества уплачивают компании, которые работают с общей системой налогообложения и на ЕСХН. В Налоговом кодексе отсутствует льгота на движимое имущество.

С нынешнего года все учреждения уплачивают налог по ставке 1,1%.

На упрощенном режиме и на ЕНВД компании налог на имущество не уплачивают, как раньше.

Недвижимое

Под налогообложение попадает имущество, кроме участков земли и прочих объектов природы.

Особенности процедуры для организаций на упрощенном режиме:

- уплачивается налог на недвижимость, являющейся «основными средствами»;

- под уплату попадает жилая недвижимость, которая не учитывается как ОС.

Организации на ЕНВД оплачивают налог, если имеют в собственности торговые центры или помещения.

Размер налога на недвижимое имущество юридических лиц исчисляется на основании кадастровой либо остаточной стоимости.

Ставка

Максимальную ставку налогообложения регулирует Налоговый кодекс. Областная власть имеет право определять собственную ставку, которая не выходит за пределы, установленные органами центральной власти. Показатель зависит от типа имущества, региона и года.

Предельным уровнем ставки по налогам считается 2,2% от стоимости имущества, которое облагается.

Законодательной властью допускается поэтапное увеличение процентной ставки и достижение предельного размера спустя пару лет.

Сниженный уровень налогообложения предусмотрен для следующих объектов:

- железные дороги;

- линии электропередач;

- узловые трубопроводы;

- технологические постройки.

В регионах устанавливается собственный размер налогообложения, исходя из нужд бюджета и возможностей плательщиков. Предельная ставка в 2018 году составляет 1,9%.

Расчет налога по среднегодовой стоимости отличается от расчета на основании кадастровой стоимости. Чтобы вычислить налог, необходимо налоговую базу умножить на ставку.

Как и когда платить?

В регионах лично принимается решение касательно сроков внесения аванса и перечисления средств. Способов два:

- устанавливается налоговый период – заплатить нужно будет 1 раз;

- платежи перечисляют каждый квартал.

Сроки уплаты:

- до 30 апреля за 1 квартал;

- не позднее 30 июля – за полугодие;

- до 30 октября – за 9 месяцев;

- не позднее 30 января – за год.

Аванс либо налог уплачивается по месту расположения имущества – в налоговую инспекцию.

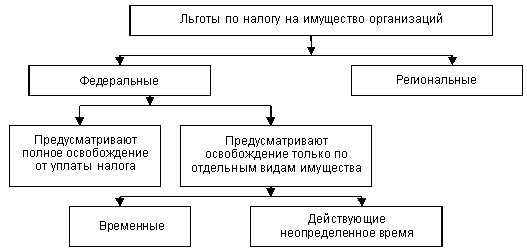

Кто освобожден?

Льготы для налогоплательщиков подразделяются на 2 типа – федеральные (действительны по всему государству) и дополнительные (для регионов).

Федеральными являются:

- по имущественному типу, освобождаются фирмы, которые работают в Сколково, и их доход не превышает 300 млн.;

- объекты с большой энергоэффективностью;

- с уголовно-исполнительной системой;

- религиозные общества – налоги не уплачиваются с сакральных сооружений;

- фармацевтические производства – только те организации, которые производят лекарства для борьбы с эпидемиями;

- организации для недееспособных граждан.

Освобождены от налогообложения такие объекты:

- монументы;

- историческое имение;

- имущество адвокатского заседания;

- имущество научных центров.

В регионах предоставляют такие льготы:

- избавление конкретных категорий от уплаты со всего имущества;

- избавление от уплаты налога с конкретного типа собственности;

- снижение суммы ассигнований определенным категориям.

Некоторым категориям в регионе установлены пониженные ставки.

Таким образом, имущественный налог оплачивают организации, имеющие собственное имущество. Если объектов собственности несколько, ведется отдельный учет.

Определенные учреждения попадают под льготы на федеральном или региональном уровне. Максимальная ставка – 2,2%. Размер налога рассчитывается каждый квартал.

На видео о налоге на имущество

realtyurist.ru

объекты, льготы, расчет, сроки уплаты

Налоги на имущество организаций являются региональными, поэтому местное законодательство утверждает ставку по налогу, порядки и сроки его уплаты. Однако местное законодательство не имеет права выйти за рамки требований, установленных Налоговым кодексом РФ. Рассмотрим общепринятые существующие особенности налога на имущество организаций далее.

Налоги на имущество организаций – основные понятия

Налогом на имущество организаций называют особый тип налога, которым облагается движимое или недвижимое имущество организации, отраженное в балансе в качестве основного средства. Однако есть ряд исключений и тонкостей налогообложения в следующих случаях:

- Если отсутствует государственная регистрация основного средства либо оно заморожено, то плательщик не освобождается от налога.

- Если над имуществом, подлежащим налогообложению, производились такие операции как передача во временное пользование, доверительное управление и т.д., то условия налогообложения не меняются.

- Жилищные помещения, в том числе дома, облагаются налогом в любом случае – даже если они не отражены на счету в качестве основного средства.

- Организации на ЕНВД и УСН выплачивают налог и отчитываются по владениям с кадастровой стоимостью.

- Если налогоплательщиком является иностранная компания, то она облагается налогом на таких же условиях, что и российская. Однако если у неё отсутствует законное представительство в России, то налогом будет облагаться все имущество, расположенное на территории страны.

Процедура выплаты налога на имущество организаций регулируется статьями 372-386 Налогового кодекса РФ.

Объекты налогообложения

Объекты налогообложения регулируются статьей 374 Налогового кодекса РФ. Согласно ей налогами облагаются следующие объекты:

- Движимое или недвижимое имущество предприятий, в том числе переданное во временное владение. Данное имущество должно отражаться на балансах как основное средство.

- Для иностранных компаний объектами налогообложения становится недвижимое и движимое имущество, отражаемое на балансе как основное средство, а также полученное по концессионному соглашению. Если компания не ведет дел на территории РФ, но имеет имущество, то все оно подлежит налогообложению.

При этом объектами налогообложения не считаются объекты природопользования, принадлежащее федеральной власти имущество, объекты культурного наследия страны, ядерные установки, ледоколы и зарегистрированные в реестре судов суда, а также космические объекты.

В случае возникновения сомнений насчет налогообложения, следует обратиться к законодательным актам или местным властям для получения уточняющей информации.

Кто становится плательщиком налога на имущество организаций

Обязуются выплачивать налог те организации, которые обладают имуществом, подлежащим налогообложению. Схема плательщика налога представлена ниже:

От уплаты освобождаются:

- Предприятия-организаторы Олимпийских и Параолимпийских игр в 2014, а также их партнеры по маркетингу.

- FIFA и их дочерние организации.

- Футбольные конфедерации и ассоциации, организаторы футбольного чемпионата в 2018 году.

Не стоит путать тех, кто полностью освобождается от уплаты налога, и льготные категории граждан. Причем уточнять возможность получения льготы следует у местных властей.

Льготы на налог на имущество организаций

Льготы по данному типу налога позволяют либо избежать налогообложения, либо избавиться от уплаты налогов за отдельные виды имущества.

Льготирование в данном случае регулируется статьей 381 Налогового кодекса РФ. Рассмотрим ключевую информацию из неё:

- Религиозные организации освобождаются от выплат налогов за имущество, используемое для религиозной деятельности.

- Имущество юристов, адвокатов и нотариусов не облагается налогом.

- Организации инвалидов, в которых не менее 80% участников являются инвалидами по законодательству, освобождаются от уплаты налога на имущество, используемое для реализации уставной деятельности.

- Фармацевтические компании освобождаются от платы налогов на имущество, используемое для реализации профессиональной деятельности.

- Налогом не облагается имущество протезно-ортопедических организаций.

Специализированные льготы могут быть установлены отдельными субъектами РФ, поэтому непосредственно перед уплатой налога рекомендуется обращаться к местным законодательным актам либо в районные налоговые органы.

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.

Сроки и порядки уплаты налогов на имущество организаций

Сроки уплаты налогов за имущество организаций определяются местными органами власти и нормируются законами субъектов РФ. Если же в законодательстве субъекта отсутствует таковая информация, то налогоплательщик обязуется делать авансовые платежи по налогу на протяжении налогового периода, а по его истечении выплачивать сумму налога. Размер авансового платежа составляет 25% от произведения налоговой ставки со средней ценой имущества, облагаемого налогом.

Субъекты РФ имеют право предусмотреть определенные категории налогоплательщиков, которые смогут не платить и не подсчитывать авансовые платежи по налогу.

Порядок уплаты при этом следующий:

- Налоги за имущество, имеющееся на балансе РФ, а также авансовые платежи по налогам производят в бюджет по месту нахождения предприятия-налогоплательщика.

- Налог и авансы на имущество иностранных организаций, когда налоговую базу определяют как кадастровую стоимость, платят в бюджет по месту существования недвижимости.

- Иностранные организации, реализующие деятельность по территории РФ через постоянные правительства, выплачивают налог в бюджет по месту установки на учет в налоговом органе.

Для выяснения индивидуального порядка уплаты налогов и авансовых платежей необходимо руководствоваться статьями 382 — 385 Налогового кодекса РФ. Просрочка по платежу сможет повлечь за собою ответственность в виде штрафа, а также в дополнительных формах, установленных законом.

Видео: Изменения по налогу на имущества организаций с 2016 года

Практически ежегодно порядок особенности выплат налогов за имущество организаций меняются и редактируются. В интересах налогоплательщика следить за этими изменениями и устанавливать соответствующие коррективы в бюджете собственной организации. Какие изменения и нововведения коснулись налога в 2016 году? Ответ на данный вопрос вы найдете в следующем видео:

Итак, налог на имущество организаций выплачивают предприятия и учреждения (банки, кредитные организации), иностранные компании, субъекты малого бизнеса и общественные объединения. Налогообложению подлежат недвижимые имущества на балансе предприятия (за исключением земельных делянок). Конкретные ставки налога устанавливаются законодательными органами субъектов РФ, но не могут превышать 2,2% от налоговой базы.

moyaidea.ru

Налог на имущество юридических лиц

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирмы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

spmag.ru

Субъект РФ | Размер тарифа (в %) – общая/по кадастру | Нормативное основание – закон субъекта РФ (номер, дата) |

Адыгея | 2.2/2 % | 183 от 22.11.03 г. |

Алтай | 2.2 % | 16-1 от 21.11.03 г. |

Башкирия | 2.2/1.5-2 % | 43-з от 28.11.03 г. |

Бурятия | 2.2/0.2-2 % | 145-III от 26.11.02 г. |

Дагестан | 2.2/0.8-1,5 % | 22 от 08.10.04 г. |

Ингушетия | 2.2/1.5-2 % | 59-РЗ от 24.11.03 г. |

Кабардино-Балкария | 2.2/1.2-2 % | 102-РЗ от 27.11.03 г. |

Калмыкия | 2.2/0.5 % | 3-III-З от 29.12.03 г. |

Карачаево-Черкессия | 2.2 % | 77-РЗ от 30.11.16 г. |

Карелия | 2.2 % | 384-ЗРК от 30.12.99 г. |

Коми | 2.2 % | 67-РЗ от 24.11.03 г. |

Крым | 1.0 % | 7-ЗРК/2014 от 19.11.14 г. |

Марий Эл | 2.2 % | 59-З от 27.10.11 г. |

Мордовия | 2.2/1.1-2 % | 54-З от 27.11.03 г. |

Саха | 2.2 % | 1231-З № 17-V от 07.11.13 г. |

Северная Осетия | 2.2 % | 43-РЗ от 28.11.03 г. |

Татарстан | 2.2/1.2 % | 49-ЗРТ от 28.11.03 г. |

Тыва | 2.2/0.1 % | 476 ВХ-1 от 27.11.03 г. |

Удмуртия | 2.2/1.8 % | 55-РЗ от 27.11.03 г. |

Хакасия | 2.2/2 % | 73 от 27.11.03 г. |

Чечня | 2.2/2 % | 33-РЗ от 13.10.06 г. |

Чувашия | 2.2/2 % | 38 от 23.07.01 г. |

Алтайский кр. | 2.2/2 % | 58-ЗС от 27.11.03 г. |

Забайкальский кр. | 2.2/2 % | 72-ЗЗК от 20.11.08 г. |

Камчатский кр. | 2.2/1.5 % | 688 от 22.11.07 г. |

Краснодарский кр. | 2.2/2 % | 620-КЗ от 26.11.03 г. |

Красноярский кр. | 2.2 % | 3-674 от 08.11.07 г. |

Пермский кр. | 2.2 % | 1685-296 от 30.08.01 г., № 549-ПК от 08.10.152 г. |

Приморский кр. | 2.2/1 % | 82-КЗ от 285.11.03 г. |

Ставропольский кр. | 2.2/1.5 % | 44-кз от 26.11.03 г. |

Хабаровский кр. | 2.2/1.3-2 % | 308 от 10.11.05 г. |

Амурская обл. | 2.2/1-2 % | 266-ОЗ от 28.11.03 г. |

Архангельская обл. | 2.2/2 % | 204-25-ОЗ от 14.11.03 г. |

Астраханская обл. | 2.2 % | 92/2009-ОЗ от 26.11.09 г. |

Белгородская обл. | 2.2/2 % | 104 от 27.11.03 г. |

Брянская обл. | 2.2/0.3-2 % | 79-З от 27.11.03 г. |

Владимирская обл. | 2.2 % | 110-ОЗ от 12.11.03 г. |

Волгоградская обл. | 2.2 % | 888-ОД от 28.11.03 г. |

Вологодская обл. | 2.2/0.5-2 % | 968-ОЗ от 21.11.03 г. |

Воронежская обл. | 2.2/0.5-1.4 % | 62-ОЗ от 27.11.03 г.; № 156-ОЗ от 26.11.15 г.; № 91-ОЗ от 10.06.14 г. |

Ивановская обл. | 2.2 % | 109-ОЗ от 24.11.03 г. |

Иркутская обл. | 2.2/2 % | 75-оз от 08.10.07 г. |

Калининградская обл. | 2.2/1 % | 336 от 27.11.03 г. |

Калужская обл. | 2.2 % | 263-ОЗ от 10.11.03 г. |

Кемеровская обл. | 2.2 % | 60-ОЗ от 26.11.03 г. |

Кировская обл. | 2.2/1-2 % | 692-ЗО от 27.07.16 г. |

Костромская обл. | 2.2/0.5-2 % | 153-ЗКО от 24.11.03 г. |

Курганская обл. | 2.2/0.4-2 % | 347 от 26.11.03 г. |

Курская обл. | 2.2-2 % | 57-ЗКО от 26.11.03 г. |

Ленинградская обл. | 2.2/2 % | 98-оз от 25.11.03 г. |

Липецкая обл. | 2.2/2 % | 80-ОЗ от 27.11.03 г. |

Магаданская обл. | 2.2/1.5-2 % | 382-ОЗ от 20.11.03 г. |

Московская обл. | 2.2/1.5 % | 150/2003-ОЗ от 21.11.03 г. |

Мурманская обл. | 2.2/0.3-2 % | 446-01-ЗМО от 26.11.03 г. |

Нижегородская обл. | 2.2/2 % | 109-З от 27.11.03 г. |

Новгородская обл. | 2.2/2 % | 384-ОЗ от 30.09.08 г. |

Новосибирская обл. | 2.2/2 % | 142-ОЗ от 16.10.03 г. |

Омская обл. | 2.2 % | 478-ОЗ от 21.11.03 г. |

Оренбургская обл. | 2.2/2 % | 613/70-III-ОЗ от 27.11.03 г. |

Орловская обл. | 2.2 % | 364-ОЗ от 25.11.03 г. |

Пензенская обл. | 2.2/2 % | 544-ЗПО от 27.11.03 г. |

Псковская обл. | 2.2/2 % | 316-оз от 25.11.03 г. |

Ростовская обл. | 2.2 % | 843-ЗС от 10.05.12 г. |

Рязанская обл. | 2.2/0,6-1.75 % | 85-ОЗ от 26.11.03 г. |

Самарская обл. | 2.2/1.2 % | 98-ГД от 25.11.03 г. |

Саратовская обл. | 2.2/1.5 % | 73-ЗСО от 24.11.03 г. |

Сахалинская обл. | 2.2/1-2 % | 442 от 24.11.03 г. |

Свердловская обл. | 2.2/2 % | 35-ОЗ от 27.11.03 г. |

Смоленская обл. | 2.2 % | 83-з от 27.11.03 г. |

Тамбовская обл. | 2.2 % | 170-З от 28.11.03 г. |

Тверская обл. | 2.2-2 % | 85-ЗО от 27.11.03 г. |

Томская обл. | 2.2-1.5 % | 148-ОЗ от 27.11.03 г. |

Тульская обл. | 2.2/0.4-2 % | 414-ЗТО от 24.11.03 г.; № 33-ЗТО от 27.04.17 г. |

Тюменская обл. | 2.2/2 % | 172 от 27.11.03 г. |

Ульяновская обл. | 2.2 % | 99-ЗО от 02.09.15 г. |

Челябинская обл. | 2.2/1.5 % | 449-ЗО от 25.11.16 г. |

Ярославская обл. | 2.2 % | 46-з от 15.10.03 г. |

г. Москва | 2.2/1.4 % | 64 от 05.11.03 г. |

г. Севастополь | 1 % | 80-ЗС от 26.11.14 г. |

г. Санкт-Петербург | 2.2/1 % | 684-96 от 26.11.03 г. |

ЕАО | 2.2/1 % | 737-ОЗ от 26.07.06 г. |

НАО | 2.2 % | 452-ОЗ от 27.11.03 г. |

ХМАО – Югра | 2.2/2 % | 190-оз от 29.11.10 г. |

ЧАО | 2.2 % | 47-ОЗ от 18.05.15 г. |

ЯНАО | 2.2/2 % | 56-ЗАО от 27.11.03 г. |

spmag.ru

Налог на имущество организаций. Налог на имущество

НАЛОГ НА ИМУЩЕСТВО — СТАВКА, ИСЧИСЛЕНИЕ, УПЛАТА НАЛОГА

Налог на имущество организаций является региональным налогом, поэтому при его установлении такие элементы налогообложения как налоговые ставки, порядок и сроки уплаты налогов определяются законодательными (представительными) органами государственной власти субъектов Российской Федерации, в порядке и пределах, которые предусмотрены налоговым законодательством.

В статье рассмотрим порядок определения налоговой ставки, порядок исчисления и сроки уплаты налога на имущество организаций и авансовых платежей по нему.

Основные положения

Как уже было сказано, налог на имущество организаций является региональным налогом, устанавливается Налоговым кодексом Российской Федерации (далее — НК РФ) и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налогоплательщиками налога на имущество на основании статей 373 и 374 НК РФ признаются:

— российские организации (в том числе и некоммерческие организации), имеющие на балансе основные средства;

— иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, у которого есть основные средства, имущество, полученное по концессионному соглашению;

— иностранные организации, не имеющие постоянного представительства, но владеющие недвижимым имуществом на территории Российской Федерации, которое принадлежит им на праве собственности или получено ими по концессионному соглашению.

Ставки налога на имущество организаций

При установлении налога на имущество законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных главой 30 НК РФ, а также порядок и сроки уплаты налога. На это указывают пункт 2 статьи 372, пункт 1 статьи 383 НК РФ.

Налоговые ставки, устанавливаемые законами субъектов Российской Федерации, не могут превышать 2,2%, если иное не предусмотрено статьей 380 НК РФ.

При этом в отношении объектов недвижимого имущества, налоговая база которых определяется как кадастровая стоимость, налоговая ставка, начиная с 2016 года, не может превышать 2%.

Пунктом 3.1 статьи 380 НК РФ предусмотрена льготная ставка в размере 0% в отношении следующих видов недвижимого имущества:

— объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия;

— объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества, указанных в абзаце втором пункта 3.1 статьи 380 НК РФ.

При этом налоговая ставка в размере 0% применяется в отношении объектов недвижимого имущества, указанных в пункте 3.1 статьи 380 НК РФ, только при условии одновременного выполнения для таких объектов следующих требований:

— объекты впервые введены в эксплуатацию в налоговые периоды начиная с 01.01.2015 г.;

— объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

— объекты принадлежат в течение всего налогового периода на праве собственности организациям — собственниками объектов Единой системы газоснабжения, указанным в подпункте 1 пункта 5 статьи 342.4 НК РФ.

Отметим, что положения пункта 3.1 статьи 380 НК РФ применяются до 01.01.2035 г. (пункт 7 статьи 9 Федерального закона от 24.11.2014 г. N 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Перечень имущества, относящегося к объектам недвижимого имущества, указанным в пункте 3.1 статьи 380 НК РФ, утвержден Распоряжением Правительства Российской Федерации от 22.11.2017 г.

www.referent.ru