Депозиты для малого бизнеса. Выгодные ставки по депозитам для ИП и юридических лиц.

× В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.

Подлиннее и прибыльнее. Банки предлагают украинцам многолетние депозиты

Размер имеет значение

За 2020-й ставки по депозитам снизились почти вдвое. Если в начале года индекс UIRD по депозитам на 12 месяцев в гривне составлял 15,18% годовых, в долларах – 2,54%, а в евро – 1,09%, то в конце 2020-го – 8,63%, 1,21% и 0,56% соответственно. Рассчитывать на смену тренда пока не приходится: многие банки имеют избыточную ликвидность, поэтому в дополнительных ресурсах по высокой цене не нуждаются. Более высокую ставку по валютным вкладам можно получить лишь по длинным депозитам – на рынке уже предлагают вклады на три, пять и даже десять лет.

В Альфа-Банке можно разместить пятилетний вклад только в иностранной валюте – в долларах или евро. По таким долларовым онлайн-вкладам банк готов платить до 5% – это максимальная ставка на рынке, и до 2,75% в евро. Для сравнения: по годовым вкладам Альфа-Банк начисляет всего 0,5% в долларах и символические 0,01% в евро. Все длинные вклады можно пополнять лишь в первые шесть месяцев после открытия и на общую сумму до 200% от размещенного вклада.

Это классические срочные вклады: запрещен как частичный возврат средств, так и досрочное расторжение депозита – необходимо ждать завершения его пятилетнего срока. «С момента запуска долгосрочных депозитов весной 2020-го на такие вклады привлечено около $60 млн. Наиболее популярными сроками являются 36 – 60 месяцев. На длинные сроки вклады размещают опытные вкладчики, которые формируют портфель депозитов на различные сроки и в различных валютах», – говорит начальник управления депозитных продуктов Альфа-Банка Ирина Стрепетова.

Банк принимает гривневые депозиты лишь на срок до двух лет и более высокую ставку не обещает. Ставка на все гривневые вклады на срок от полугода до двух лет идентична – 9,5%. «Это связано с низким спросом на такие депозиты со стороны клиентов», – поясняет Ирина Стрепетова.

Это популярная тактика банков – предлагать по длинным вкладам ставку либо чуть выше, чем ставка по коротким депозитам, либо идентичную им. Клиенты выиграют только в том случае, если ставки по новым вкладам в дальнейшем еще больше снизятся. РВС Банк готов принимать вклады во всех валютах на три года. В гривне банк платит до 9,6% при 9,5% по годовому. По долларам и евро ставки и вовсе идентичны – 2,7% по вкладам от одного до трех лет.

Клиенты выиграют только в том случае, если ставки по новым вкладам в дальнейшем еще больше снизятся. РВС Банк готов принимать вклады во всех валютах на три года. В гривне банк платит до 9,6% при 9,5% по годовому. По долларам и евро ставки и вовсе идентичны – 2,7% по вкладам от одного до трех лет.

В Правэкс Банке уверяют, что не ограничивают максимальный срок депозитов. По вкладу на 365 дней банк платит до 8%, но по всем вкладам на срок от 366 дней устанавливается фиксированная ставка 5%. «Они ничем не отличаются от депозита на один год. Максимальный срок у нас не лимитирован. У нас можно оформить депозит с правом досрочного расторжения или без него. По депозитам без права досрочного расторжения ставка будет выше», – говорит начальник отдела по работе с физическими лицами главного управления розничного бизнеса Правэкс Банка Олег Заяц.

В валюте банк не заинтересован: хотя доллары и евро также можно разместить на депозиты на несколько лет, их доходность составит всего 0,01% годовых (по вкладам до полугода – 0,5%).

Открыть депозит на максимальный срок в 10 лет предлагает государственный Укрэксимбанк. Он декларирует 8,7% годовых как по годовому, так и 10-летнему гривневому депозиту, который разрешает ежегодно пополнять на сумму до 30% от вклада и не позволяет частично снимать его досрочно. По таким вкладам ставка всего на 0,4 процентных пункта выше ставки 2-месячного депозита. «Как правило, на срок размещения от одного года устанавливается максимальная ставка во всех видах валют – гривна, доллар США, евро, а также швейцарский франк», – говорит FinClub директор департамента розничного бизнеса Укрэксимбанка Виктория Грецкая.

Впрочем, зафиксировать ставку на весь срок длинного депозита не получится. «Размер процентной ставки фиксируется на один год, и по истечении этого периода банк может установить другую ставку в зависимости от средней стоимости ресурсов на рынке либо других факторов», – поясняет Виктория Грецкая. Это идентично годовому депозиту с автопролонгацией.

По 10-летним вкладам в долларах банк обещает 2,1% годовых, в евро – 1,5%, в швейцарских франках – 0,2%. Это выше, чем по годовым – 1,8%, 1,2% и 0,15% соответственно. Виктория Грецкая отмечает, что более половины валютных вкладов размещены на срок от одного года.

Детям не переплачивают

Еще одна категория длинных вкладов – «детские» депозиты. «Это вклад, который размещается в пользу ребенка его родителями (усыновителями) или опекунами (законными представителями), другими физическими лицами (родственниками, знакомыми), а также несовершеннолетними лицами, достигшими 14 лет, на свое имя. Депозит оформляется на срок до момента достижения ребенком совершеннолетия, но не менее чем на год и один день», – пояснил FinClub директор департамента маркетинга Креди Агриколь Банка Дмитрий Коваленко.

Основное отличие вклада «Детский» – это возможность досрочного расторжения договора. В таком случае процентный доход по вкладу выплачивается по сниженной процентной ставке. Впрочем, доходность такого депозита и так очень низкая – в Креди Агриколь Банке это 4,5% в гривне (эта ставка может не покрыть даже инфляцию) и всего 0,01% в долларах и евро.

Аналогичный продукт есть в ОТП Банке, но только в долларах и евро. Максимальный срок – 18 лет. Доходность «детского» депозита в 0,01% превращает его в «сейф» с ограниченным доступом.

Спрос на нуле

В большинстве банков открыть депозит можно максимум на 18-24 месяца, а прибавка на более длинный депозит составит от 0,1 до 1,1 п.п. «В ОТП Банке клиент может открыть срочный депозит сроком от трех месяцев до двух лет. Ставка по депозитам, которые размещаются на срок больше одного года, выше, чем ставка по аналогичному депозиту, открытому на срок до 12 месяцев. Максимальную ставку клиент получит, открывая депозит через систему интернет-банкинга OTP Smart – плюс 0,5 п.п. А для клиентов Private banking и Premium в OTP Smart доступен продукт «Премиальный», по которому процентная ставка по депозиту на 12 месяцев выше, чем по депозиту на аналогичный срок для масс-сегмента», – перечисляет начальник сектора развития розничного бизнеса ОТП Банка Марина Должикова.

Банк Форвард по гривневым депозитам сроком на два года обещает 9,7% при 8,6% по годовому вкладу. Пополнять его можно только первые три месяца – на сумму до 300% от изначального вклада. Валюту можно разместить лишь на один год под 1,15% годовых. Депозиты банка не предусматривают возможности досрочного расторжения и частичного возврата, но в целом по рынку вклады с такой опцией, а также вклады с пополнением имеют более низкую ставку.

Кредобанк лишь осенью предложил клиентам депозит на 18 месяцев. «Клиенты преимущественно размещают вклады на срок 12 месяцев (45% новых средств), шесть месяцев (32%) и три месяца (18%). Привлечение средств на длинный срок (18 месяцев) не превышает 10% новых средств», – подсчитала директор департамента розничных клиентов Кредобанка Орыся Юзвышин.

Опрошенные банкиры сетуют, что разрабатывать долгосрочные депозитные продукты нет смысла – спрос на них очень низкий. «Клиенты ожидают, что ставки по депозитам могут вырасти, поэтому ажиотажа вокруг сверхдлинных депозитов мы не отмечаем. Сейчас мы наблюдаем эпоху коротких вкладов, когда клиенты открывают вклад на более короткие сроки с возможностью его дальнейшего переразмещения или пролонгации», – поясняет Дмитрий Коваленко.

По словам Олега Зайца, клиенты в период неопределенности коронакризиса предпочитают размещать свои средства на текущих счетах или в депозитах на срок до шести месяцев. «Сверхдлинные депозиты почти не оформляют. За октябрь физическими лицами оформлено два депозита на срок от одного года в евро и долларах», – привел пример Олег Заяц.

«В предыдущие годы интерес клиентов к размещению средств на долгосрочных депозитах был значительно выше, чем в этом году. Сейчас же, в условиях пандемии и возможных экономических последствий, связанных с ней, клиенты выбирают более короткие периоды – на год и менее. В прошлые годы доля размещения долгосрочных депозитов в общем объеме размещения достигала 20%. С начала 2020 года доля размещения долгосрочных депозитов в общем объеме размещения снизилась до 5% и, к сожалению, продолжает снижаться», – рассказали FinClub в Банке Форвард.

С начала 2020 года доля размещения долгосрочных депозитов в общем объеме размещения снизилась до 5% и, к сожалению, продолжает снижаться», – рассказали FinClub в Банке Форвард.

По данным НБУ, на конец ноября 2020 года украинцы хранили в банках 703,306 млрд грн, в том числе на текущих счетах и депозитах до востребования – 350,989 млрд грн, на депозитах до года – 238,513 млрд грн, на депозитах от года до двух лет – 105,209 млрд грн (в том числе в гривне – 46,248 млрд грн), на депозитах свыше двух лет – 8,595 млрд грн (1,059 млрд грн).

Да и сами банки часто не хотят позволять клиентам фиксировать высокую ставку надолго, ведь у них сохраняется избыточная ликвидность, а ставки по новым вкладам на рынке постоянно снижаются. «Начиная с III – IV квартала 2019 года процентные ставки по вкладам начали стремительно падать, и закреплять на длительный срок дорогой ресурс было нецелесообразно. Параллельно с падением ставок и наступлением карантинного периода снизился также и объем кредитования, что привело к избыточной ликвидности многих банков. Как следствие, банки сейчас не нуждаются в активном привлечении средств населения», – говорит Дмитрий Коваленко.

Из-за этого у ряда банков просматривается противоположный подход: они предлагают по длинным вкладам даже меньшую ставку, чем по коротким. Например, государственный ПриватБанк платит по годовому вкладу до 8%, а по вкладам на полтора и два года – на 1 п.п. меньше. Укргазбанк по 18-месячному вкладу начисляет 8%, а по двухлетнему – не больше 5%. В случае долларового вклада ставка не меняется, а по вкладам в евро – сокращается вдвое, до 0,75%. Или же вводится единая ставка на все длинные сроки, как в Укрсиббанке – 4,5% по гривне.

Максимум на год взять у вас гривну на срочный депозит хотят такие учреждения, как Райффайзен Банк Аваль (до 6,75%), Пиреус Банк (8,5%), ТАСкомбанк (10%). «Мы не рассматриваем увеличение максимального срока. На наш взгляд, 12 месяцев являются оптимальным сроком и для клиента, и для банка. Единицы клиентов хотят и готовы размещать свои деньги на длительный срок», – утверждает директор департамента филиальной сети Пиреус Банка Оксана Коршунова.

Единицы клиентов хотят и готовы размещать свои деньги на длительный срок», – утверждает директор департамента филиальной сети Пиреус Банка Оксана Коршунова.

Кредитный бонус

Один из факторов, который останавливает украинцев от открытия длинных депозитов, – их «срочность», то есть невозможность воспользоваться досрочно своими средствами в случае необходимости. «Для таких клиентов мы готовы предоставить кредитную линию до 80% суммы депозита. Даже в случае непредвиденных ситуаций вклад продолжает работать, а клиент не теряет доходность за предыдущий период. Процентная ставка по такому кредиту ниже, чем по кредитным лимитам для зарплатных платежных карт», – говорит Виктория Грецкая.

Если депозит в иностранной валюте, тогда сумма кредита не сможет превысить 75% от суммы вклада. Кредит можно взять на срок до 12 месяцев. Правда, реальная процентная ставка в 25,37% годовых (номинальная 16,5%) существенно выше процента по самому выгодному депозиту. Такой кредит может оказаться неизбежным, если депозит срочный, а средства нужны срочно. Если же вклад имеет опцию досрочного снятия, то при нынешних депозитных ставках может быть намного выгоднее снять его досрочно и потерять весь процентный доход, чем брать дорогой кредит.

В ОТП Банке клиент может получить кредит под залог срочного депозита в гривне. Сумма такого кредита не должна превышать 90% от суммы депозита (максимум 1,15 млн грн), а срок кредита – 23 месяца. «По кредиту предлагается фиксированная процентная ставка, которая не меняется в течение всего срока», – говорит Марина Должикова. Реальная ставка по такому кредиту – 18,35%.

В Правэкс Банке ставка по кредиту под залог депозита на 5 п.п. выше депозитной ставки. «Сейчас это в районе 13% в гривне. Залогом может быть и валютный депозит», – говорит Олег Заяц.

Не все банки предлагают эту услугу. «Такой продукт отсутствует в нашей кредитной линейке, потому что массовой заинтересованности в нем не наблюдается», – говорит Орыся Юзвышин.

У этого есть простое объяснение – залоговый депозит является одним из 13 исключений из системы гарантирования вкладов. «Данный вид кредитов не пользовался бы спросом ввиду того, что Фонд гарантирования вкладов физических лиц не возмещает клиентам вклады, которые выступают залогом по кредитам», – поясняют в Банке Форвард. Поэтому своим клиентам банк предлагает оформить стандартный кредит наличными или кредитную карту.

Работа на перспективу

В 2021 году ситуация может измениться и длинные депозиты могут появиться в продуктовой линейке большего количества банков. «С введением норматива NSFR (коэффициент чистого стабильного финансирования) банки будут вынуждены сбалансировать активы и пассивы по срокам погашения и начать более активно привлекать депозиты на длительные сроки, в том числе на два, три и даже пять лет. Соответственно, потребность банка в сверхдлинных депозитах будет основываться на анализе текущего портфеля активов», – поясняет Дмитрий Коваленко.

Ирина Стрепетова считает, что долгосрочные депозиты уже сейчас нужно продвигать наравне с более привычными краткосрочными предложениями. «Таким образом мы помогаем клиентам сформировать сбалансированный портфель сбережений с диверсификацией по срокам: вклады до востребования – на текущие потребности, краткосрочные – на короткий горизонт планирования, долгосрочные – на достижение крупной цели и получение максимального дохода. Мы рекомендуем нашим клиентам рационально распределять и хранить свои средства в соотношении 60% к 40%, где 60% – это срочные вклады разной срочности и 40% – это средства до востребования, которыми можно воспользоваться в любой момент», – говорит Ирина Стрепетова.

Заместитель председателя правления по вопросам розничного бизнеса Укрсиббанка Константин Лежнин сетует, что размещение сбережений на срок до года – это поведенческая особенность украинцев в силу как экономических факторов (высокая инфляция и девальвация), так и сложностей с долгосрочным планированием личных финансов. Укрсиббанк с помощью нового цифрового решения попытается «изменить отношение людей к сбережениям и повысить их престиж». «Идея была разработана и внедрена шведским стартапом и строится на реализации целей человека через накопления. Мы уверены, что рынок откликнется на нашу инновацию и 2021 год станет переломным годом в сберегательном поведении украинцев», – надеется банкир.

Укрсиббанк с помощью нового цифрового решения попытается «изменить отношение людей к сбережениям и повысить их престиж». «Идея была разработана и внедрена шведским стартапом и строится на реализации целей человека через накопления. Мы уверены, что рынок откликнется на нашу инновацию и 2021 год станет переломным годом в сберегательном поведении украинцев», – надеется банкир.

При этом долгосрочные накопления украинцы делают исключительно в иностранной валюте. «Но, к сожалению, ставки в евро и долларах практически равны нулю: крупные банки избегают использования валюты для широкого кредитования, а НБУ повысил для банков ставки резервирования по валютным счетам. Эти факторы сделали любые депозиты в валюте для банков убыточными. Банки, которые платят какие-то проценты по валютным накоплениям клиентов, просто несут большие убытки по этой статье», – поясняет Константин Лежнин.

Поэтому, по его словам, для долгосрочных валютных накоплений остаются валютные ОВГЗ. «Для более продвинутых клиентов мы предлагаем инвестиции в американский фондовый рынок. Также могу порекомендовать инвестиционное страхование жизни», – рассказал Константин Лежнин.

Об альтернативных инструментах заработка FinClub рассказывал в статье «Как украинцы могут инвестировать в условиях коронакризиса».

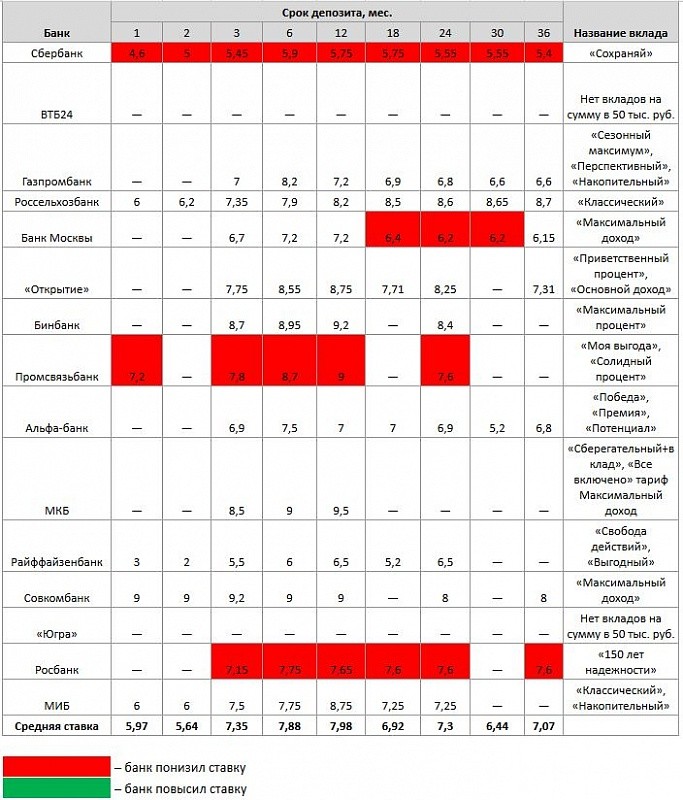

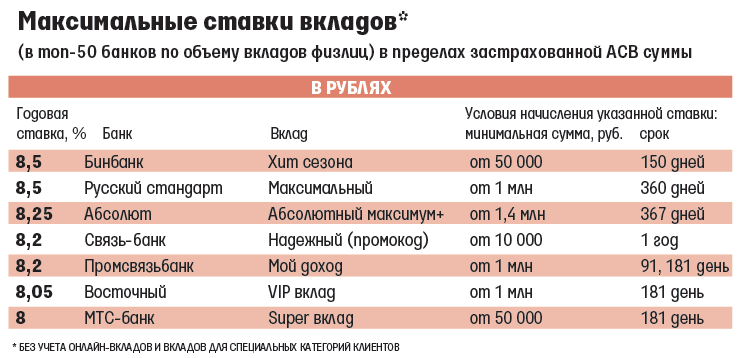

Какие банки предлагают самые выгодные ставки | Курсив

Судя по динамике депозитов физлиц, текущий кризис не ухудшил благосостояние той категории казахстанцев, которые и до пандемии зарабатывали больше, чем тратили. По расчетам «Курсива», вклады населения в банковской системе РК с начала года выросли на сумму, эквивалентную примерно $700 миллионам.

В чем хранить

По данным Нацбанка, совокупный объем вкладов физлиц в казахстанских банках второго уровня за девять месяцев текущего года вырос с 9,31 трлн до 10,36 трлн тенге, или на 11,3%. Сразу подчеркнем, что данная статистика включает в себя не только депозиты в строгом смысле слова (подразумевающие выплату вознаграждения), но и вклады до востребования, а также средства на текущих и карточных счетах.

Если говорить именно о депозитах населения, то их объем за три квартала увеличился с 8,0 трлн до 8,8 трлн тенге, то есть ровно на 10%. В том числе тенговые срочные вклады выросли с 4,4 трлн до 4,85 трлн (+10,1%), валютные – с 3,61 трлн до 3,94 трлн тенге (+9,2%). Однако рост последних происходит только на бумаге в силу того, что статистика ведется в нацвалюте. Официальный курс доллара в стране вырос с 381,2 тенге (на 31 декабря 2019 года) до 429,5 тенге (на 30 сентября 2020 года), или на 12,7%. Пересчет по соответствующим курсам показывает, что объем валютных вкладов с начала года уменьшился на $300 млн, или на 3,1%.

Это вовсе не означает, что указанная сумма утекла из банковской системы. Деньги могли быть просто переконвертированы, тем более что уровень долларизации за рассматриваемый период пусть немного, но сократился (с 45,1 до 44,8%). С другой стороны, тенговые депозиты, если пересчитать их в долларовом выражении, выросли на $1,05 млрд. Следовательно, в целом по системе вклады с начала года демонстрируют приток (включая накопленное вознаграждение), эквивалентный примерно $700 млн.

Курсовая переоценка, возникающая вследствие ослабления тенге в этом году, оказала сильное влияние не только на бумажную статистику депозитов, но и на их относительную доходность. Поскольку нацвалюта за три квартала девальвировалась на 12,7%, для того чтобы тенговый вклад, открытый в начале года, хотя бы сохранил свой долларовый эквивалент, он должен был иметь годовую доходность не менее 16,9%. Заработать так много на депозите, не меняя валюту вклада, невозможно. Максимальная ставка в казахстанских банках – 14%, ставка по самым популярным гибким депозитам (с пополнениями и снятиями без ограничений) на конец 2019-го не превышала 9,8%. Таким образом, стратегия хранения сбережений в долларах в текущем году пока выигрывает.

Игроки и ставки

«Курсив» систематизировал актуальные ставки по разным типам вкладов в нацвалюте, охватив 13 универсальных банков, являющихся основными игроками на рынке депозитов физлиц. Принципиальные отличия трех видов вкладов, а также условия гарантирования по ним можно посмотреть здесь, за прошедший год регулирование в этой сфере не изменилось.

Принципиальные отличия трех видов вкладов, а также условия гарантирования по ним можно посмотреть здесь, за прошедший год регулирование в этой сфере не изменилось.

Эффективная ставка по гибким вкладам (по классификации КФГД они называются «несрочными») в большинстве банков составляет максимально разрешенные 9%. Три банка (БЦК, Сбербанк и Альфа) предлагают вознаграждение существенно ниже, если депозит будет открыт в отделении. При открытии онлайн ставки в БЦК и Альфе возрастают до максимальных, в Сбербанке – до 8,3%.

Самую высокую доходность дают размещаемые на один год сберегательные депозиты без права пополнения и частичного снятия. В трех банках (Хоум Кредит, Алтын и Нурбанк) ставка по ним составляет максимально разрешенные 14%. Столько же предлагает БЦК при открытии вклада онлайн. Самая низкая ставка – у Сбербанка (10,8%). У трех банков (Kaspi, Forte и Альфа) этот продукт отсутствует в принципе.

Максимальное вознаграждение по долларовым вкладам составляет 1% годовых. Такую ставку предлагают девять банков по несрочным депозитам, а также Forte на условиях срочности. По несрочным вкладам ставка в Forte составляет 0,8%, в Нурбанке – 0,5%. Самые низкие долларовые ставки – у Сбербанка и Альфы (0,3%).

Так можно было

Депозит считается самым пассивным видом инвестирования, однако высокая волатильность тенге дает вкладчику возможность поэкспериментировать со своими деньгами. «Курсив» приблизительно подсчитал (без учета сложных процентов), сколько мог заработать за последний год гипотетический вкладчик, которому удавалось точно предсказывать поведение обменного курса.

Изначальный капитал инвестора составлял $10 тыс.

1 ноября прошлого года вкладчик конвертировал эту сумму в нацвалюту (получив 3,9 млн тенге по курсу 390) и открыл несрочный депозит по номинальной ставке 9,4%. 4 марта текущего года накопленную сумму (4,022 млн) необходимо перевести в доллары – получается $10 562 по курсу 380,8. 26 марта валюту следует продать по курсу 445 и получить 4,7 млн тенге. Следующая конвертация производится 8 июня по курсу 400, в результате сумма вклада достигает $11 935. Наконец, 29 октября деньги опять переводятся в нацвалюту по курсу 432 (возможно, это ошибочное решение, но что будет с обменным курсом дальше, наш гипотетический инвестор не знает). Финальный размер депозита по состоянию на 1 ноября текущего года достигает 5,18 млн тенге. Годовая доходность вклада при такой идеальной стратегии составила бы 33% в тенге и 20% в долларах.

26 марта валюту следует продать по курсу 445 и получить 4,7 млн тенге. Следующая конвертация производится 8 июня по курсу 400, в результате сумма вклада достигает $11 935. Наконец, 29 октября деньги опять переводятся в нацвалюту по курсу 432 (возможно, это ошибочное решение, но что будет с обменным курсом дальше, наш гипотетический инвестор не знает). Финальный размер депозита по состоянию на 1 ноября текущего года достигает 5,18 млн тенге. Годовая доходность вклада при такой идеальной стратегии составила бы 33% в тенге и 20% в долларах.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Тарифы на сберегательные счета Ситибанка | Банковская ставка

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Citibank — это группа розничных банковских услуг Citigroup, предлагающая сберегательные счета.

На некоторых рынках вы можете найти лучшую ставку, предлагаемую крупным банком на его онлайн-сберегательном счете; однако не все сберегательные счета Citi предлагают своевременные выплаты. Заработок вкладчиков зависит от их баланса и отношений с банком.

В банковском деле с Citi вы также можете воспользоваться круглосуточной поддержкой банка по телефону и мобильным банковским приложением, которое выгодно отличается от некоторых конкурентов.

Ситибанк получил 4,1 из 5 общих рейтингов банка.

Ситибанк по сберегательным ставкам

Ситибанк предлагает многоуровневые ставки в зависимости от ваших отношений и баланса в банке.

Давайте подробнее рассмотрим высокодоходный сберегательный счет Ситибанка, который является частью банковского пакета Citi, но доступен только на определенных рынках.

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 7 апреля 2021 года. Годовая процентная доходность для некоторых продуктов может отличаться в зависимости от региона.

| Имя счета | APY | Минимальный депозит |

| Счет ускоренных сбережений Citi | 0.50% | $ 0 |

Давайте подробнее рассмотрим стандартные ставки для клиентов, у которых есть пакет Citigold Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 10 000 долл. США США |

| Citi Savings | 0.06% | 0,06% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 25 000–99 999,99 долл. США |

| Citi Savings | 0,12% | 0,12% | 100 000–49 9 999 долл. США |

| Citi Savings | 0,15% | 0,15% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет Citi Priority Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 10 000 долл. США |

| Citi Savings | 0,06% | 0,06% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 25 000–99 999 долл. США.99 |

| Citi Savings | 0,12% | 0,12% | 100 000–49 9 999,99 долл. США |

| Citi Savings | 0,15% | 0,15% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет «Счет в Ситибанке».

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0.04% | 0,04% | Менее 10 000 долл. США |

| Citi Savings | 0,04% | 0,04% | 10 000–24 999,99 долл. США |

| Citi Savings | 0,08% | 0,08% | 25 000–99 999,99 долл. США |

| Citi Savings | 0,10% | 0,10% | 100 000–49 9 999,99 долл. США США |

| Citi Savings | 0,13% | 0,13% | 500 000 долл. США + |

Давайте подробнее рассмотрим клиентов, у которых есть пакет Basic Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0,04% | 0,04% | Менее 24 999,99 долл. США |

| Citi Savings | 0,06% | 0,06% | 25 000 долл. США + |

Давайте подробнее рассмотрим пакет Access Account.

| Имя счета | Процентная ставка | APY | Минимальный депозит для APY |

| Citi Savings | 0.04% | 0,04% | Менее 24 999,99 долл. США |

| Citi Savings | 0,06% | 0,06% | 25 000 долл. США + |

Citi также предлагает рекламные APY.

Сравнение нормы сбережений Citigroup с высокодоходными банками

Счет Citi Accelerate Savings находится в верхнем эшелоне по доходности. Хотя есть некоторые банки, предлагающие более высокую доходность, вы будете достаточно близки к вершине, и, вероятно, не стоит переходить в новый банк.Однако он доступен только на некоторых рынках.

Для Citi Savings вы можете найти все виды счетов с более высокой доходностью. Vio Bank, Quontic Bank и Live Oak Bank относятся к числу банков, предлагающих одни из самых высоких ставок.

Другие варианты сбережений в Citibank

Если вы живете в штатах, где открыт счет Citi Accelerate Savings, это, вероятно, лучший вариант сбережения, который вы найдете в банке. Вы можете открыть процентный текущий счет, но ставка близка к нулю. Банк также предлагает компакт-диски; однако у большинства компакт-дисков процентная ставка ниже, чем у высокодоходного сберегательного счета банка.

Банк также предлагает компакт-диски; однако у большинства компакт-дисков процентная ставка ниже, чем у высокодоходного сберегательного счета банка.

Маркус от Goldman Sachs Bank Обзор 2021

Marcus by Goldman Sachs — это прямой банк, который предлагает личные ссуды и вознаграждает вкладчиков с более высокими выплатами.

Marcus предлагает процентные ставки выше среднего по всем продуктам.

Требования к минимальному депозиту и балансу для CD и сберегательных счетов относительно низкие.

Круглосуточный доступ к автоматизированной линии обслуживания клиентов.

Marcus предлагает ограниченный выбор товаров.

Marcus не предлагает дебетовые или банкоматные карты, что затрудняет доступ к депозитам.

Мобильный чековый депозит недоступен, это означает, что все депозиты должны производиться посредством электронного и / или автоматического перевода.

Банковский стаж

Marcus от Goldman Sachs неизменно занимает первое место в списке благодаря предложениям по конкурентоспособным ценам.К сожалению, Marcus ограничен в своих предложениях продуктов, и вам придется искать в другом месте чековые счета и счета денежного рынка.

Когда дело доходит до использования мобильных устройств в банках, клиенты очень довольны работой с приложениями, судя по тысячам ярких отзывов как в магазине приложений, так и в Google Play. Некоторые из основных моментов приложения включают в себя идеи Marcus, которые показывают, что клиенты позволяют клиентам связывать внешние учетные записи для отслеживания своих целей и денег в одном удобном месте.

Однако одна из самых больших ошибок заключается в том, что приложение не поддерживает депозиты с помощью мобильных чеков. Вместо этого все депозиты должны переводиться электронным способом или поступать из автоматизированных депозитов. Это прискорбно, учитывая, что Маркус также не предлагает доступ к отделениям или банкоматам.

Если вам нужна помощь, вы можете позвонить в круглосуточную автоматическую линию обслуживания клиентов. Если вы хотите поговорить со специалистом, вы можете позвонить по телефону с понедельника по пятницу с 8:00 до 22:00. Восточная и суббота — воскресенье с 9 до.м. до 19:00 Восточный.

О Маркусе

Маркус Голдман основал в 1869 году финансовую фирму, которая впоследствии стала Goldman Sachs, компанией, известной как один из ведущих инвестиционных банков США.

Goldman Sachs стал банковской холдинговой компанией во время финансового кризиса. Спустя годы, приобретя онлайн-депозиты GE Capital Bank, Goldman Sachs запустил GS Bank, онлайн-учреждение. В конце 2017 года GS Bank стал известен как Marcus от Goldman Sachs, бренд уже используется платформой для личных займов фирмы.Помимо ссуд, Marcus by Goldman Sachs предлагает депозитные сертификаты (компакт-диски) и онлайн-сберегательный счет.

Тарифы Сберегательного счета и Тарифы CD (Временного счета)

Скидки

Wells Fargo Way2Save

® Экономия Открыть Way2Save ® Сберегательный счет

25 долларов США

минимальный начальный депозит

| Весы | Процентная ставка | APY |

|---|---|---|

| 0 долл. США или больше | 0.01% | 0,01% |

Платиновые сбережения — стандартная процентная ставка

Открыть сберегательный счет Platinum

25 долларов США

минимальный начальный депозит

| Весы | Процентная ставка | APY | Бонусная процентная ставка | Бонус APY |

|---|---|---|---|---|

0 руб. или больше или больше | 0.01% | 0,01% | 0,02% | 0,02% |

Тарифы компакт-дисков

Стандартные тарифы на компакт-диски

Открыть счет Standard CD

2,500 долл. США минимальный начальный депозит

| Срок | Процентная ставка | APY | Бонусная процентная ставка | Бонус APY | Баланс |

|---|---|---|---|---|---|

| 3 месяца | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 6 месяцев | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США | |

| 1 год | 0.01% | 0,01% | 0,02% | 0,02% | 0 долл. США — 4 999,99 долл. США |

| 0.01% | 0,01% | 0,02% | 0,02% | 5 000 долл. США — 9 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 10 000 долл. США — 24 999,99 долларов США США — 24 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 25 000 долл. США — 49 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 50 000 долл. США — 99 999,99 долларов США | |

| 0.01% | 0,01% | 0,02% | 0,02% | 100 000+ долларов США |

Посмотреть Wells Fargo Destination ® IRA ставки

Годовая процентная доходность (APY) — это процентная ставка, которая отражает общую сумму процентов, выплачиваемых по счету, на основе процентной ставки, начисляемой ежедневно в течение 365-дневного периода.

Если вы получаете периодическую выписку, в ней будет указана заработанная годовая процентная доходность (APYE) на вашем счете за период, охватываемый выпиской.

Для компакт-дисковс фиксированной ставкой требуется минимальный начальный депозит в размере 2500 долларов США, если не указано иное.

Одно частичное снятие средств, которое не приводит к уменьшению остатка ниже минимальной суммы начального депозита, может быть произведено без штрафа за досрочное снятие в течение пяти рабочих дней, начиная с каждого из трех дней повышения процентной ставки.Если какой-либо вывод приводит к падению баланса ниже минимальной суммы начального депозита, штраф за досрочное снятие средств будет начислен на всю выводимую сумму. Досрочное снятие средств в любой день, кроме пятидневного периода снятия без штрафных санкций, начинающегося в каждый из трех дней повышения процентной ставки, будет подлежать штрафу за досрочное снятие средств. Вывод средств снизит прибыль. По истечении срока погашения Step Rate CD будет автоматически продлен в качестве Standard (non-step) CD с фиксированной ставкой на 24 месяца (Time Account) с процентной ставкой и годовой процентной ставкой, действующими для CD, на которые не распространяется специальная ставка предложения, если только Банк уведомил вас об ином. Государственные фонды не участвуют в этом предложении.

Государственные фонды не участвуют в этом предложении.

Годовая процентная доходность предполагает, что проценты остаются на депозите до погашения. Бонусная ставка CD APY (и процентная ставка, если показана) применима к первоначальному 24-месячному сроку.

Эта специальная процентная ставка доступна только в филиалах. Чтобы получить Специальную процентную ставку («Специальная ставка»), вы должны (i) зарегистрировать Платиновый сберегательный счет в этом предложении, поговорив с банкиром и запросив Специальную ставку; (ii) внести на зарегистрированный счет новые деньги на сумму 25 000 долларов США или более; и (iii) поддерживать минимальный дневной баланс в размере 25 000 долларов США на зарегистрированном счете.Успешное зачисление подтверждается квитанцией о процентной ставке по специальной цене. «Новые деньги» — это деньги из источников, не связанных с отношениями клиента с Wells Fargo Bank, N.A. или его аффилированными лицами (включая все депозитные, брокерские и ссудные / кредитные счета). В любой день рекламного периода, когда ежедневный остаток на счете составляет менее 25 000 долларов США, зарегистрированный аккаунт не будет иметь права на Специальную ставку и будет получать применимую Стандартную процентную ставку, которая является переменной ставкой, которая может быть изменена без уведомления.Когда срок действия специальной ставки истечет, на счету вернутся стандартные процентные ставки, действующие на тот момент. Если период рекламной акции составляет менее 12 месяцев, показанная годовая процентная доходность представляет собой смешанную годовую процентную доходность, основанную на счете, зарабатывающем Специальную ставку в течение рекламного периода и Стандартной процентной ставки на оставшиеся месяцы. Специальная ставка доступна для счетов с совокупным балансом до 1 миллиона долларов. Вы можете принять участие в предложении по специальной ставке только в течение дат вступления в силу, указанных в прейскуранте потребительских расчетных и сберегательных счетов. Мы можем прекратить действие этого предложения без предварительного уведомления. Для получения раскрытой бонусной годовой процентной доходности зарегистрированный счет должен оставаться связанным с программой Portfolio by Wells Fargo ®. Дополнительные сведения см. В разделе «Раскрытие годовой процентной доходности бонусов».

Мы можем прекратить действие этого предложения без предварительного уведомления. Для получения раскрытой бонусной годовой процентной доходности зарегистрированный счет должен оставаться связанным с программой Portfolio by Wells Fargo ®. Дополнительные сведения см. В разделе «Раскрытие годовой процентной доходности бонусов».

Показанные здесь процентные ставки и годовая процентная доходность относятся к филиалам Wells Fargo Bank в округах Аламеда, Контра-Коста, Марин, Напа, Сан-Франциско, Сан-Матео, Санта-Клара, Солано и Сонома в Калифорнии.

Текущие ставки вкладов на 10.04.2021 — 16.04.2021

Сберегательный счет:

Годовая процентная доходность и процентные ставки указаны для счетов, принятых Банком, и вступают в силу в указанные выше даты, если не указано иное. Процентные ставки могут быть изменены без предварительного уведомления. Проценты начисляются ежедневно и выплачиваются ежемесячно.Проценты рассчитываются и начисляются ежедневно на основе ежедневно собираемых остатков на счете. Начисленные проценты считаются начисленными и выплачиваются только тогда, когда общая сумма начисленных процентов достигает 0,01 доллара США или более. В любой месяц сумма начисленных процентов меньше 0,01 доллара США, в периодических отчетах не будет отображаться годовая процентная доходность, полученная или полученные проценты, хотя проценты начисляются. Процентные ставки и годовая процентная доходность для всех текущих и сберегательных счетов — это переменные ставки, которые Банк может изменить в любое время.Сборы могут снизить прибыль.

Уровни баланса для счетов, перечисленных в этом раскрытии, следующие: от 0 до 499,99 долларов США; От 500 до 999,99 долларов США; От 1000 до 2499,99 долларов США; От 2500 до 4999,99 долларов США; От 5000 до 9 999,99 долларов США; От 10 000 до 24 999,99 долларов США; От 25 000 до 49 999,99 долларов США; От 50 000 до 99 999,99 долларов США; От 100 000 до 249 999,99 долларов США; От 250 000 до 499 999,99 долларов США; От 500 000 до 999 999,99 долларов США; 1000000 долларов США или больше. Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.

Процентные ставки Wells Fargo, предлагаемые на двух или более последовательных уровнях, могут быть одинаковыми. В этом случае в данном раскрытии эти несколько уровней могут отображаться как один уровень.Каждый показанный уровень отражает текущий минимальный дневной собранный баланс, необходимый для получения применимой годовой процентной доходности.Копия действующего на тот момент прейскуранта будет предоставлена вам до открытия счета или будет доступна в любое время по запросу банкира.

CD Счета:

Показанная годовая процентная доходность (APY) предлагается на счетах, принятых Банком, и вступает в силу в указанные выше даты, если не указано иное. Ставки фиксированы на срок действия CD.

Проценты начисляются ежедневно. Выплата процентов по компакт-дискам основана на сроке:

.- Для сроков менее 12 месяцев (365 дней) проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или по истечении срока (в конце срока).

- При сроке 12 месяцев и более проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или ежегодно.

Штрафы могут снизить заработок на счете. Счет требует минимального начального депозита в зависимости от срока и APY и указан выше.

Тарифы наCD могут быть изменены в любое время и не гарантируются до тех пор, пока CD не будет открыт.

Досрочное снятие (-я) может быть предметом штрафа Правила D или штрафа за досрочное снятие. Могут применяться некоторые исключения.

Штраф в соответствии с Положением D представляет собой простой процент в размере семи дней на снятую сумму и применяется к:

- Снятие средств в течение семи дней с момента открытия счета, включая день открытия счета.

- Снятие средств в течение льготного периода, когда дополнительные депозиты делаются в течение льготного периода и снятие превышает сумму погашенного баланса CD.

При выводе средств после первых семи дней открытия счета взимается штраф за досрочное снятие средств, указанный ниже:

- Для сроков менее трех месяцев или менее 90 дней штраф составляет один месяц процентов.

- Для сроков от 3 до 12 месяцев или от 90 до 365 дней штраф составляет три месяца процентов.

- Для сроков от 12 месяцев до 24 месяцев штраф составляет 6 месяцев.

- При сроках более 24 месяцев штраф составляет 12 месяцев.

Wells Fargo Bank, N.A. Член FDIC.

КалькуляторFD: онлайн-расчет процентных ставок по фиксированным депозитам и суммы погашения

Данные, полученные в настоящем документе, полностью и исключительно основаны на информации / деталях, предоставленных вами в ответ на вопросы, указанные ICICI Bank Limited («ICICI Bank»). Эти вопросы и расчеты по ним, приводящие к получению конкретных данных, разработаны на основе определенных инструментов и калькуляторов, которые предоставляются ICICI Bank, и основаны на заранее определенных предположениях / предположениях.ICICI Bank, предоставляя и развивая эти инструменты, полагался и предполагал, без независимой проверки, точность и полноту всей информации, предоставляемой ему из государственных / частных источников и поставщиков или которая иным образом проверялась ICICI Bank. Такая информация и полученные данные предоставляются только для удобства пользователя и в информационных целях. ICICI Bank не гарантирует точность, полноту или правильную последовательность любых деталей, представленных в нем, и поэтому пользователь не должен полагаться ни для каких целей на информацию, содержащуюся / данные, сгенерированные здесь, или на их полноту / точность.Пользователь использует любую указанную информацию исключительно на свой страх и риск. Пользователь должен проявлять должную осторожность и осторожность (включая, при необходимости, получение рекомендаций от налоговых / юридических / бухгалтерских / финансовых / других специалистов) до принятия любого решения, действия или бездействия на основе содержащейся информации / созданных данных. здесь. ICICI Bank не берет на себя никаких обязательств или обязательств по обновлению каких-либо данных. Никакие претензии (по контракту, правонарушениям (включая халатность) или иным образом) не могут возникать в связи с услугами к ICICI Bank. Ни ICICI Bank, ни его агенты, ни лицензиары, ни компании группы не несут ответственности перед пользователем / любой третьей стороной за любые прямые, косвенные, случайные, специальные или косвенные убытки или убытки (включая, помимо прочего, упущенную выгоду, возможности для бизнеса или потеря деловой репутации) каким бы то ни было образом, будь то договор, правонарушение, введение в заблуждение или иным образом возникшие в результате использования этих инструментов / информации, содержащейся / данных, созданных здесь.

Ни ICICI Bank, ни его агенты, ни лицензиары, ни компании группы не несут ответственности перед пользователем / любой третьей стороной за любые прямые, косвенные, случайные, специальные или косвенные убытки или убытки (включая, помимо прочего, упущенную выгоду, возможности для бизнеса или потеря деловой репутации) каким бы то ни было образом, будь то договор, правонарушение, введение в заблуждение или иным образом возникшие в результате использования этих инструментов / информации, содержащейся / данных, созданных здесь.

Ничто из содержащегося здесь не является предложением, приглашением, рекламой, продвижением или спонсором любого продукта или услуг ICICI Bank / третьей стороны и не предназначено для создания каких-либо прав или обязательств.Использование этой информации регулируется положениями и условиями, регулирующими такие продукты, услуги и предложения, как указано выше и время от времени указываются ICICI Bank / третьей стороной и применимыми законами. Информация, содержащаяся / данные, созданные в этом документе, могут подпадать под действие изменение, обновление, пересмотр, проверка и поправка без предварительного уведомления, и такая информация / данные могут существенно измениться. Пользователь не может распространять, изменять, передавать, повторно использовать, сообщать или использовать содержимое, доступное для общественных или коммерческих целей, включая текст, без письменного разрешения ICICI Bank.Информация и / или интеллектуальная собственность, содержащиеся в данном документе, являются строго конфиденциальными, предназначены исключительно для выбранного получателя и не могут быть изменены каким-либо образом, а также переданы, скопированы или распространены частично или полностью любому другому лицу или средствам массовой информации или воспроизведены. в любой форме без предварительного письменного согласия ICICI Bank или соответствующего владельца интеллектуальной собственности, в зависимости от обстоятельств. Логотипы ICICI Bank и I-man являются товарными знаками и собственностью ICICI Bank Limited.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

e.f. 12 апреля 2019 г.)

e.f. 12 апреля 2019 г.) Процентные ставки время от времени пересматриваются и доводятся до сведения общественности. Пересмотренные процентные ставки применимы только к возобновляемым и новым депозитам, в то время как существующий депозит продолжает получать проценты по договорной ставке

Процентные ставки время от времени пересматриваются и доводятся до сведения общественности. Пересмотренные процентные ставки применимы только к возобновляемым и новым депозитам, в то время как существующий депозит продолжает получать проценты по договорной ставке 25

25 60

60

)

)  27

27  по 30 июня 2021 г. (счет 364-Т)

по 30 июня 2021 г. (счет 364-Т)  71

71  71

71  e.f. 18 ноября, 2020

e.f. 18 ноября, 2020  60

60  90

90 Однако штраф за досрочное снятие не применяется к FD, забронированным на срок 7-14 дней

Однако штраф за досрочное снятие не применяется к FD, забронированным на срок 7-14 дней 90% — 8,40%

90% — 8,40% 50%

50% 7,5 лакха

7,5 лакха 25%

25% 50000 рупий 5 лакхов

50000 рупий 5 лакхов  50%

50%

Ставки по депозитам | Свидетельство о депозитных ставках | ЦБ

Раскрытие информации о доходности и ставках по депозитам в Центральном банке

Дата вступления в силу: 14 апреля 2021 — 20 апреля 2021

Тип | Имя | APY * | Процентная ставка | 90 Минимальный остаток для получения APY | ||||

|---|---|---|---|---|---|---|---|---|

Текущие счета | Центральный интерес / Деловой интерес / Бизнес 250 Проверка процентов | 0. | 0,050% | 1,00 долл. США | ||||

Расчетные счета | Платиновые расчетные | 0,10% | 0,128 0 | 0,128 0 Текущие счета | Platinum Checking | 0,05% | 0,050% | $ 10,000 |

Расчетные счета | 9002 Platinum 05% | 0,050% | 1,00 $ | |||||

Сберегательный счет на здравоохранение | Сберегательный счет на здравоохранение | 0,05% | 0,050% 0 | Сберегательные счета | Сберегательные счета | 0,05% | 0,050% | $ 1,00 |

94 Счета денежного рынка | 0,050% | 2,500 долларов или> (> 1 доллар для MM +) | ||||||

Счета денежного рынка | Денежный рынок / денежный рынок Plus | 0,05% 2 0,050% | 2,499 долл. США или <(Н / Д для MM +) | |||||

Центральный денежный рынок | Личный | 0,05% | 0.050% | <10 000 долл. США | ||||

Центральный денежный рынок | Личный | 0,05% | 0,050% | 0 от 10 0003 долларов США до 49,999 долл. США | Личный | 0,05% | 0,050% | От 50 000 до 99 999 долларов |

Центральный денежный рынок | Личный 2 010% | 0,100% | От 100 000 до 249 999 | |||||

Центральный денежный рынок | Личный | 0,15% | 0,15% | 0,122 250 000 | ||||

Центральный денежный рынок | Неличностный | 0,05% | 0,050% | <10 000 долларов США | ||||

Центральный денежный рынок 2 | .05% | 0,050% | От 10 000 до 49 999 долларов | |||||

Центральный денежный рынок | Неличностный | 0,05% | 0,05% | 0,05028 | ||||

Центральный денежный рынок | Неличностный | 0,05% | 0,050% | $ 100 000 до $ 249 999 | ||||

0 9428.05% | 0,050% | 250 000 долл. США или> | ||||||

Депозитный сертификат | От 7 до 31 дней | 0,05% | 0,05028 | |||||

Депозитный сертификат | 32-89 дней | 0,05% | 0,050% | $ 5,000 | ||||

Депозитный сертификат 2 | 2 | 0.10% | 0,100% | 2,500 долл. США | ||||

Депозитный сертификат | 180–364 дней | 0,15% | 0,15041 00 | |||||

Депозитный сертификат | 1 год | 0,15% | 0,150% | $ 500 | ||||

Депозитный сертификат 0 | 900 2 года20% | 0.200% | $ 500 | |||||

Депозитный сертификат | 3 года | 0,30% | $0,300% | |||||

Депозитный сертификат | 4 года | 0,40% | 0,399% | $ 500 | ||||

Депозитный сертификат | 5 лет 50% | 0,499% | $ 500 | |||||

Текущие скидки на CD | Central Advantage (1 год — только для физических лиц) | 0,10% | 0,10% | $ 2,500 | ||||

Текущие скидки на CD | Управленческий счет CD (1 год — переменная ставка) | 0,04% | 0.040% | 2,500 долл. США | ||||

Индивидуальные пенсионные счета | Переменная ставка — 18 месяцев | 0,15% | 0,150% | 0 долл. США Счета | Фиксированная ставка — 6 месяцев | 0,15% | 0,150% | 500 долларов США |

Индивидуальные пенсионные счета | 9-12 месяцев с фиксированной ставкой .15% | 0,150% | 500 долларов США | |||||

Индивидуальные пенсионные счета | Фиксированная ставка — 24 месяца | 0,20% 0 | 50032 | 9002 | ||||

Индивидуальные пенсионные счета | Фиксированная ставка — 36 месяцев | 0,30% | 0,300% | $ 500 | ||||

603000 | ||||||||

603000 — Месяцы | 0.50% | 0,499% | 500 долларов США |

05%

05%IndusInd Bank и RBL Bank предлагают лучшие процентные ставки по годовым фиксированным депозитам

Государственный банк Индии, Bank of Baroda предлагают 5 процентов и 4,90 процента по годовым ФД

Команда Moneycontrol PF

13 апреля 2021 / 16:35 IST

В текущем сценарии не склонные к риску инвесторы предпочитают FD (срочные депозиты) банков из-за надежности и гарантии прибыли.Несмотря на падение процентных ставок, некоторые небольшие частные банки предлагают более высокие ставки. Эти банки, как правило, занимают лидирующие позиции по фиксированным ставкам по депозитам, учитывая конкуренцию, с которой они сталкиваются при привлечении депозитов. Однако перед инвестированием в ФД вам следует провести тщательную оценку рисков и комплексную проверку банка.

Небольшие частные банки предлагают более высокие ставки

Небольшие частные банки предлагают 6.5% процентную ставку по годовым ФД, согласно данным, собранным BankBazaar.Например, IndusInd Bank и RBL Bank предлагают процентную ставку 6,5% по годовым FD. Эти процентные ставки выше, чем у банков государственного сектора.

Ведущие частные банки, такие как ICICI Bank и HDFC Bank, предлагают 4,90% годовых по годовым FD. Axis Bank предлагает 5,15% годовых. Kotak Mahindra Bank предлагает 4,50% годовых по годовым FD, что является самой низкой ставкой среди всех частных банков.

Процентные ставки, предлагаемые небольшими финансовыми банками, выше, чем у ведущих частных банков.AU Small Finance Bank и Ujjivan Small Finance Bank предлагают 5,25% и 6,50% годовых соответственно по годовым FD.

Также прочтите: DCB Bank и Yes Bank предлагают лучшие процентные ставки по сберегающим налогам депозитам

Банки государственного сектора, такие как Union Bank, Punjab & Sind Bank и Bank of India, предлагают 5,25% годовых по годовым FD. Такие авторитетные банки, как State Bank of India (SBI) и Bank of Baroda (BOB), предлагают 5% и 4,90% годовых соответственно по своим годовым FD.

Инвестиции в срочные депозиты на сумму до 5 лакхов гарантируются Корпорацией по страхованию вкладов и кредитным гарантиям (DICGC), дочерней компанией RBI.

Минимальная сумма инвестиций варьируется в зависимости от банка. В частных и государственных банках сумма составляет от 100 до 10 000 рупий.

Также читайте: Union Bank, Центральный банк Индии предлагает самые низкие процентные ставки по личным кредитам

Примечание к таблице

Данные по FDs по состоянию на 31 марта 2021 года, как указано в соответствующих банках ‘веб-сайты.