Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

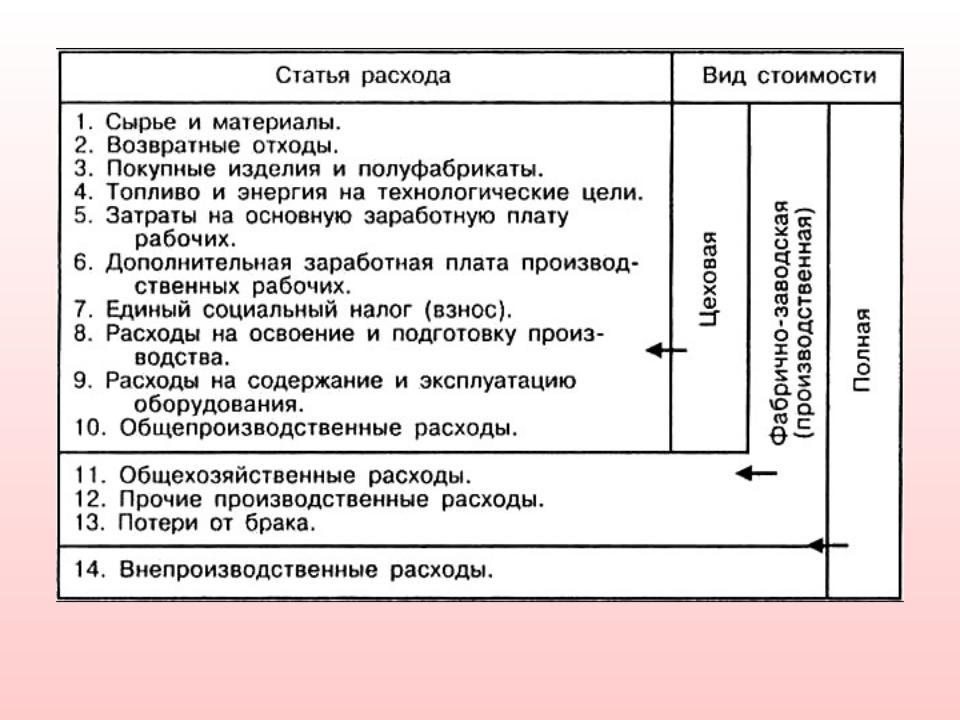

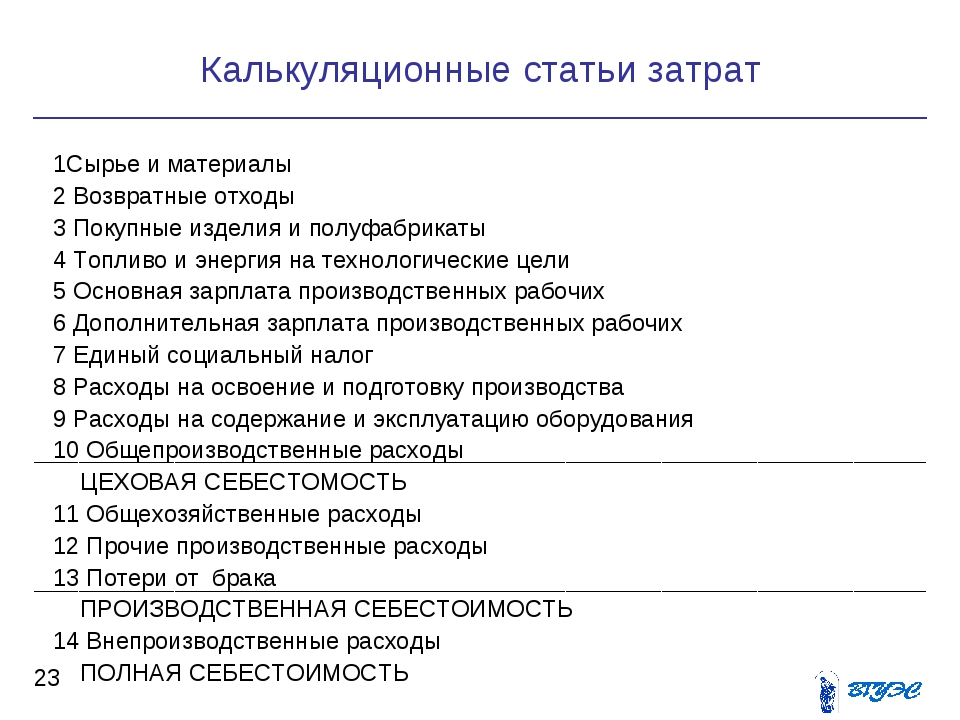

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

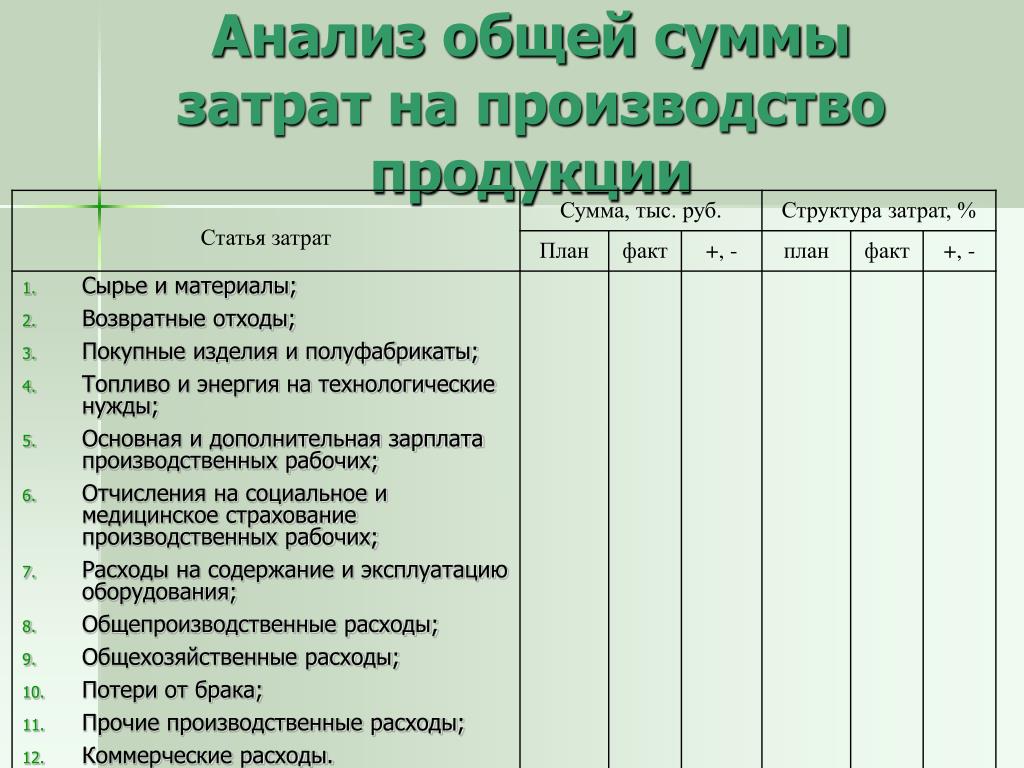

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.; Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8. «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

2»

2»Себестоимость как фактор финансовой результативности предприятия Текст научной статьи по специальности «Экономика и бизнес»

СЕБЕСТОИМОСТЬ КАК ФАКТОР ФИНАНСОВОЙ РЕЗУЛЬТАТИВНОСТИ

ПРЕДПРИЯТИЯ

Н.Н. Игнатенко, студент

Научный руководитель: Е.В. Вылегжанина, канд. экон. наук, доцент Кубанский государственный университет (Россия, г. Краснодар)

DOI: 10. 24411/2500-1000-2018-10367

24411/2500-1000-2018-10367Аннотация. Статья посвящена такой актуальной проблеме современного мира, как повышение эффективности деятельности предприятия. Любая производственная деятельность, создающая продукт потребления, использует сырье и материалы, человеческие ресурсы, технологию и информацию для достижения своих целей. И именно получение наибольшего экономического эффекта с наименьшими затратами является актуальной проблемой, стоящей перед любой организацией.

Ключевые слова: предприятие, себестоимость продукции, эффективность производства, затраты, максимизация прибыли.

Издержки производства и себестоимость изготавливаемой продукции — одни из важнейших финансовых показателей функционирования предприятия. На сегодняшний день они служат базисом для расчета многих других финансовых показателей. Снижение себестоимости приводит к уменьшению цены готовой продукции, а это, в свою очередь, способствует минимизации затрат в тех отраслях, где применяется данная продукция [1].

Себестоимость находится в тесной взаимосвязи с показателями эффективности производства и для того, чтобы предприятие успешно и в значительном объеме достигало своей главной цели — извлечении прибыли, финансовому менеджеру необходимо учитывать эту взаимосвязь [2]. В себестоимости находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность [3].

Безусловно, каждое предприятие пытается максимизировать свою прибыль всеми возможными способами. Какие методы для этого применяются? На практике самыми распространенными факторами уве-

личения чистой прибыли организации являются:

— увеличение выпуска производимой продукции (работ, услуг) или расширение ассортимента выпуска;

— увеличение цен на продукцию;

— уменьшение затрат на производство, т. е. снижение себестоимости производимого продукта.

е. снижение себестоимости производимого продукта.

Именно последний фактор я выбрала для дальнейшего анализа. Прежде всего, для этого необходимо изучить структуру самого предприятия и вывести оптимальные альтернативные пути снижения себестоимости продукции без ущерба возможности получения максимально возможного дохода.

Организации, создающей продукт потребления в определенной отрасли, нужно проанализировать и составить план снижения себестоимости за счет каждого вида расходов. Составить его можно, используя следующие варианты действий:

— определить желаемый процент снижения всех расходов и издержек на единицу продукции;

— составить перечень действий и мероприятий, благодаря которым будет возможна экономия бюджета. Назначить ответственных за выполнения каждого пункта и установить сроки;

— установить и рассчитать эффект, который планируется получить предприяти-

ем от выполнения каждого пункта. Он должен выражаться в денежной форме.

Он должен выражаться в денежной форме.

Для чего это нужно? Значение снижения себестоимости продукции, работ или услуг для предприятий заключается:

— в увеличении прибыли организации;

— в возможности для материального стимулирования работников;

— в возможности снижения цены на свою продукцию, что позволяет повысить конкурентоспособность продукции и в значительной мере увеличить объем продаж [4].

Какие же пути снижения данного показателя можно выделить на сегодняшний день?

Во-первых, важную роль играет повышение производительности труда. При ее увеличении мы имеем сокращение затрат труда в расчете на единицу изготавливаемой продукции, что, в свою очередь, приводит к уменьшению удельного веса заработной платы работников в структуре себестоимости.

Важнейшим показателем является и внедрение в производство результатов научно-технического прогресса. Совершенствование технологий, применение новейшего оборудования, переход к автоматизации и механизации производственного процесса значительно обеспечивают минимизацию издержек.

Библиографический список

1. Кизим А.А., Вылегжанина Е.В., Березовский Э.Э. Роль концепции бережливого производства в оптимизации финансовых ресурсов промышленной компании // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2013. № 9 (40). С. 11-21.

2. Кнухова М.З. Пути снижения себестоимости на предприятиях // Современный бухучет. 2008. №2.

3. Заика В.В., Вылегжанина Е.В. Управление себестоимостью и эффективностью производства / В сборнике: Актуальные вопросы современной финансовой науки Материалы заочной всероссийской научно-практической конференции. Кубанский государственный университет; Под редакцией А.В. Пенюгаловой. 2017. С. 113-116.

Кубанский государственный университет; Под редакцией А.В. Пенюгаловой. 2017. С. 113-116.

4. Дубоносова А. Н. Справочник экономиста. 2014. №7.

Благодаря укрупнению предприятия и кооперации тоже можно сократить затраты. Расширяя производство и увеличивая ассортимент выпускаемой продукции можно добиться снижения себестоимости. Благодаря этому объемы производства увеличиваются, а цена на этот товар уменьшается.

Решающим условием снижение себестоимости служит и строгий режим экономии во всех сферах хозяйственной деятельности предприятия и рациональное использование сырья. Даже малое сбережение материалов, сырья, энергии или топлива при производстве каждой единицы продукции дает значительный эффект.

Значительные резервы снижения себестоимости заключены и в сокращении потерь от брака. Причиной этому может быть как не налаженная работа оборудования, так и человеческий фактор или недобросовестное выполнение обязанностей персонала.

Причиной этому может быть как не налаженная работа оборудования, так и человеческий фактор или недобросовестное выполнение обязанностей персонала.

Таким образом, можно сделать вывод о том, что существует масса альтернативных путей снижения себестоимости продукции предприятия. Важно при этом изначально изучить структуру, форму и тип производственно-хозяйственной деятельности организации.

THE INFLUENCE OF STAFF INCENTIVES ON THE EFFICIENCY

OF THE ENTERPRISE

N.N. Ignatenko, student

Supervisor: E.V. Vylegzhanina, candidate of economic sciences, associate professor Kuban state university (Russia, Krasnodar)

Abstract. The article is devoted to the actual problem of the modern world, such as increasing the efficiency of the enterprise. Any production activity that creates a consumer product uses raw materials and materials, human resources, technology and information to achieve its goals. And it is precisely the receipt of the greatest economic effect with the lowest cost that is the actual problem facing any organization.

Any production activity that creates a consumer product uses raw materials and materials, human resources, technology and information to achieve its goals. And it is precisely the receipt of the greatest economic effect with the lowest cost that is the actual problem facing any organization.

Keywords: enterprise, production costs, production efficiency, costs, profit maximization.

в целях бухгалтерского, финансового, управленческого и налогового учета

Читайте также

Статьи

Статьи

Angell, James W. “The 100 Per Cent Reserve Plan,” Quarterly Journal of Economics, 50:34 (November, 1935).Bradford, Gamaliel. “Lombard and Wall Street,” North American Review, XIX, 1874.Bradford, Gamaliel. “Three Systems of Currency,” in Transactions of the National Association for the Promotion of Social Science. 1875.Carroll, Charles Holt. “The Currency and the Tariff.” Hunt’s Merchants’ Magazine and Commercial Review, XXXIII (August 1855), pp.

1875.Carroll, Charles Holt. “The Currency and the Tariff.” Hunt’s Merchants’ Magazine and Commercial Review, XXXIII (August 1855), pp.

5.1.1.7.1. Статьи, интервью в прессе

5.1.1.7.1. Статьи, интервью в прессе Многие организации с помощью PR-агентств размещают в средствах массовой информации статьи, интервью и т. п., в которых описываются преимущества товаров и услуг организации-заказчика, история соответствующих брендов и самой

Статьи

Статьи 58. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Современные методы экономических исследований. – М: ”Известия высших учебных заведений. Геодезия и аэрофотосъемка”, специальный выпуск, 2002.59. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Маркетинг и правовые аспекты

Статьи

Статьи

58. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Современные методы экономических исследований. – М: «Известия высших учебных заведений. Геодезия и аэрофотосъемка», специальный выпуск, 2002.59. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Маркетинг и правовые аспекты коммерческой

Шевчук В. А., Шевчук Д. А., Самохина Е. А. Современные методы экономических исследований. – М: «Известия высших учебных заведений. Геодезия и аэрофотосъемка», специальный выпуск, 2002.59. Шевчук В. А., Шевчук Д. А., Самохина Е. А. Маркетинг и правовые аспекты коммерческой

78. Управление себестоимостью: экономический элемент и статья калькуляции

78. Управление себестоимостью: экономический элемент и статья калькуляции Экономический элемент – это экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который в пределах данного предприятия невозможно разложить на составные

Статьи

Статьи

Шевчук В.А., Шевчук Д.А., Самохина Е.А. Современные методы экономических исследований. – М: ”Известия высших учебных заведений. Геодезия и аэрофотосъемка”, специальный выпуск, 2002.Шевчук В.А., Шевчук Д.А., Самохина Е.А. Маркетинг и правовые аспекты коммерческой

– М: ”Известия высших учебных заведений. Геодезия и аэрофотосъемка”, специальный выпуск, 2002.Шевчук В.А., Шевчук Д.А., Самохина Е.А. Маркетинг и правовые аспекты коммерческой

Определите статьи расходов

Определите статьи расходов Как невозможно найти двух одинаковых людей, так невозможно составить два одинаковых финансовых плана. Личный финансовый план состоит из трех основных частей. Первая — это доходы, вторая — инвестиции и третья — расходы. И

3.2. Основные статьи и планирование доходов

3.2. Основные статьи и планирование доходов Тот, кто работает целый день, не имеет времени, чтобы зарабатывать деньги.

Дж. Д. Рокфеллер

Давайте попробуем подсчитать, хотя бы приблизительно, сколько может заработать средний человек за свою жизнь. В настоящее время средняя

В настоящее время средняя

Писать статьи

Писать статьи Преимущества:При подготовке материала к написанию можно самому узнать много нового и интересного.Недостатки:Кропотливая работа, ведь нужно сначала проработать массу материала.Необходимые умения:Умение интересно, доступно и грамотно излагать свои

Статьи и книги

Статьи и книги [10] Anything into Oil by Brad Lenley — Discover, Vol 24., № 5, May 2003.[11] What Uncle Sam Really Wants by Noam Chomsky — Odonian Press, 1992 (last edition 2002), ISBN 1-878825-01-1[12] Великая английская революция в портретах ее деятелей / Барг М.А. — М.: Мысль, 1991. — 297 с., ISBN 5-244-00418-2Доступно также на

Статьи

Статьи Adizes, I. «The Role of Management in Democratic (Communal) Organizational Structures». Annals of Public and Cooperative Economy. Quarterly review of CIRIEC. Brussels: CIRIEC, No. 424 (1971): 399–420.Adizes, I. «Administering for the Arts: Introduction and Overview». California Management Review 15,2 (1972): 99–103.Adizes, I. «Boards of Directors in the Performing Arts: A Managerial Analysis». California Management Review 15, 2 (1972): 109 117.Adizes, I. «Economic

Статьи

Статьи Adizes, I. “The Role of Management in Democratic (Communal) Organizational Structures.” Annals of Public and Cooperative Economy. Quarterly review of CIRIEC. Brussels: CIRIEC, No. 424 (1971): 399–420.Adizes, I. “Administering for the Arts: Introduction and Overview.” California Management Review 15, 2 (1972): 99–103.Adizes, I. “Boards of Directors in the Performing Arts: A Managerial Analysis.” California Management Review 15, 2 (1972): 109–117.Adizes, I.

Статьи

Статьи Davenport, Thomas H. “The Coming Commoditization of Processes”. Harvard Business Review, June 2005. По мере того как компании анализируют, стандартизируют и обеспечивают контроль качества бизнес-процессов самой разной направленности – от разработки продукции до найма генеральных директоров, – сами

Публицистические статьи

Публицистические статьи Auletta, K. “Hollywood vs. Harvey.” New Yorker, Dec. 2002, pp. 64–81.Associated Press. “Harassment Claim Gets CEO Fired.” Greensboro News and Record, June 27, 1996.Associated Press and Bloomberg News. “HPL Technologies Stock Sinks 71 % as CEO Fired.” Los Angeles Times, July 20, 2002.Baum, G., Patterson, L., and Schibsted, E. “Why They Fail.” Forbes, Oct. 7, 1996.Bianco, A., and Moore, P. “Downfall: The Inside Story of the

Как писать статьи?

Как писать статьи? Если вы покопаетесь в файлах на своем компьютере, то наверняка найдете готовые тексты, которые вы уже писали раньше. Это могут быть рефераты, дипломы, курсовые. Это могут быть и просто письма, которые вы писали друзьям и знакомым по какой-либо конкретной

Использование стандартной аналитичности для учета затрат в 1C:ERP

Использование стандартной аналитичности для учета затрат

1С:ERP — лидирующее решение по автоматизации производственных процессов и калькуляции себестоимости. И если в части подсистемы управления производством очевиден разрыв с предыдущим флагманским решением 1С:УПП, то в части расчета себестоимости продукт ставит перед внедренцем много вопросов. С классификацией затрат в программе 1С:ERP Вы можете ознакомиться на Рисунке 1.

Рисунок 1 — Классификация затрат в 1С:ERP

Давайте разберемся, как воспользоваться функционалом 1С:ERP компаниям, обладающим сложной схемой учета затрат, но при этом не ведущим операционный учет производства.

Яркий пример — генерирующие компании.

Входящие бизнес-ограничения:

- Используются только постатейные расходы.

- Не используется сдельная заработная плата.

- Не используется функционал планирования.

Для первичного учета затрат главный критерий качества продукта — наличие как можно большего количества возможных аналитик. Чем больше аналитик заказчика учитываются настройками программы без привлечения программиста, тем выше качество продукта. 1С:ERP в этом контексте вызывает смешанные чувства: с одной стороны, аналитик много, с другой – использование части из них ограничено. Предлагаем рассмотреть каждую из них подробнее.

| № | Аналитика учета | Независимое указание | Особенности использования |

| 1 | Организация | Да | Без особенностей |

| 2 | Направление деятельности | Да | Без особенностей |

| 3 | Подразделение | Да | Без особенностей |

| 4 | Статья расходов | Да | Без особенностей |

| 5 | Аналитика расходов | Да, ограниченно |

Для каждой статьи расходов может быть выбран только один вариант аналитики расходов. Для производственных затрат возможны 4 варианта:

Значение аналитики можно указывать в документах первичного отражения затрат. |

| 6 | Статья калькуляции | Нет |

|

| 7 | Группа (вид) продукции | Нет |

|

Если с использованием первых четырех аналитик как правило, затруднений не возникает, то варианты использования остальных трех не так очевидны.

Рассмотрим детальнее на примерах.

Пример №1

Заказчик – автотранспортное предприятие, имеющее на балансе несколько сотен основных средств. Заказчику жизненно необходимо учитывать затраты на ремонт по каждому объекту. Нужна возможность указать конкретное основное средство при отражении затрат, чтобы потом можно было анализировать обобщенную информацию в отчетах.

Решение

Создать статью расходов «Текущий ремонт ОС», указать вид аналитики расходов — объекты эксплуатации. При выборе этой статьи в документах первичного отражения затрат указывать объект основных средств.

Пример №2

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка, погрузка и разгрузка различных грузов. Финансовая служба предприятия рассчитывает себестоимость каждой оказанной услуги, при этом затраты по амортизации распределяются только на услуги по перевозке.

Решение 1

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке».

Решение 2

Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать продукцию на закладке «По выпускам без распоряжений вручную» в документе «Распределение расходов на себестоимость продукции».

Пример №3

Заказчик – завод по изготовлению металлоконструкций. В Цехе №1 расположены 7 ленточнопильных станков. При расчете себестоимости продукции, выпущенной в этом цехе, нужно:

- Затраты по амортизации ленточнопильных станков относить на статью калькуляции «Производственные расходы».

- Затраты по амортизации здания цеха относить на статью калькуляции «Общепроизводственные расходы».

Это нужно финансовой службе для анализа структуры себестоимости в разрезе статей калькуляции.

Решение

Создать статьи расходов «Амортизация оборудования ОПР» и «Амортизация оборудования ПР», указать в них соответствующие статьи калькуляции.

Пример №4

Повторяются условия Примера №3, но заказчик добавляет 2 требования — не дублировать статьи расходов и указывать статью калькуляции в документах первичного учета затрат.

Решение

- Для обособления затрат под статью калькуляции при отражении использовать аналитику «Направление деятельности» или аналитику расходов «Прочие расходы». Направление деятельности логично использовать если статьи калькуляции сквозные, т.е. используются для разных статей расходов. Справочник «Прочие расходы» подчинен справочнику «Статьи расходов», поэтому его следует использовать в случае уникальности статей калькуляции в пределах статьи расходов.

- Указывать нужную статью калькуляции в документе «Распределение расходов на себестоимость продукции».

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций. Заказчику необходимо использовать несколько аналитик при первичном отражении и распределении затрат: «Участок», «Продукция», «Статья калькуляции», «Контрагент». Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

Решение

- Добавить в справочник «Прочие расходы» для статьи расходов «Транспортно-заготовительные расходы» дополнительные реквизиты «Контрагент» и «Продукция», при отражении затрат указывать элемент с соответствующим значением реквизитов.

- Добавить в справочник «Направления деятельности» дополнительные реквизиты «Участок» и «Статья калькуляции», при отражении затрат указывать элемент с соответствующим значением реквизитов.

- Указывать нужный способ распределения для каждой уникальной совокупности аналитик в документе «Распределение расходов на себестоимость продукции».

Без доработок 1С:ERP позволяет удовлетворить практически любую потребность заказчика в аналитичности, но не все рассмотренные варианты удобны в применении. Использование решения из Примера №5 практически всегда потребует работы над оптимизацией производительности и разработки расширений конфигурации для удобства работы с формами документов.

Задать вопрос

Управление затратами и расчет себестоимости в 1С:КА (Комплексная автоматизация)

В “1С: Комплексная автоматизация” доступно отображение материальных, трудовых и финансовых затрат.

Возможности, предлагаемые в данном разделе:

- списать затраты на выпуски без заказов на производство;

- рассчитать себестоимость выпуска продукции;

- распределить расходы на финансовый результат;

- зарегистрировать и распределить постатейные расходы.

Регистрируются и распределяются те расходы, которые формируют следующее:

- финансовый результат;

- стоимость оборотных и внеоборотных активов;

- себестоимость выпускаемой продукции.

Существуют группы в составе расходов предприятия :

- формирование активов и пассивов — операции по формированию активов или регистрацией обязательств. Управление чаще всего в ручном режиме или факт регистрации объясняется требованиями по ведению учета;

- постатейные расходы — применяются для учета прямых и косвенных расходов. Их учет и распределение осуществляется лишь в суммовом выражении;

- номенклатурные затраты — служат для отражения прямых расходов производства с количественным измерением.

Распределение номенклатурных затрат

Все номенклатурные затраты относятся к прямым производственным расходам и их учет идет в подразделениях в составе незавершенного производства.

Формирование номенклатурных затрат происходит благодаря следующим операциям:

- передача товаров между организациями, а также материалов в производство;

- поступление товаров и услуг;

- выпуск продукции и выполнение работ;

- возврат из производства.

Номенклатурные затраты распределяются по количественным показателям в натуральных единицах измерения. Существуют разные опции по распределению номенклатурных затрат, например, по правилу, на статьи расходов).

Чтобы распределить номенклатурные затраты по правилам на выбор доступно несколько вариантов формирования баз распределения затрат (вес и количество материалов, плановая стоимость продукции и пр.)

Использование документа Распределение материалов и работ дает возможность проверить состав сгенерированной по выбранному правилу базы распределения.

Распределение постатейных расходов

С помощью постатейных затрат учитываются расходы, распределяющиеся в суммовом выражении. В данном случае применяется единый механизм статей расходов.

Различные варианты распределения постатейных расходов определяют экономическое значение использования расходов, которые зарегистрированы по конкретной статье:

- на внеоборотные активы;

- на финансовый результат;

- на расходы будущих периодов;

- на себестоимость товаров;

- на производственные затраты.

Каждому варианту присущ свой порядок распределения.

Распределение расходов на себестоимость товаров

Такой вариант распределения дает возможность увеличить стоимость материальных ценностей на сумму дополнительных расходов.

Чтобы правильно распределить дополнительные расходы используют правила распределения пропорционально одному из нижеперечисленных показателей выбранной номенклатуры:

- весу;

- объему;

- себестоимости;

- количеству.

Создание сумм затрат на материальные ценности вне процессов производства происходит в разрезе разных аналитик расходов:

- поступление товаров и услуг;

- номенклатура;

- склад;

- заказ (клиентов, на перемещение, поставщику, на сборку или разборку, Перемещение товаров, Передача товаров между организациями).

Распределение расходов на производственные затраты

Также есть возможность генерировать производственные затраты, которые относятся на себестоимость выпускаемой продукции. Формирование сумм производственных затрат проводится в разрезе различных видов аналитик расходов ( Заказ на производство, Объект эксплуатации, Подразделение). Распределяются производственные затраты по установленным правилам.

Включение производственных затрат в себестоимость выпускаемой продукции осуществляется по указанной статье калькуляции. Использование статей калькуляции актуально при формировании себестоимости выпущенной продукции. Они определяют характер затрат, которые включаются в себестоимость продукции.

Распределение расходов на финансовый результат по направлениям деятельности

С помощью статей расходов с вариантом распределения На финансовый результат обеспечивается принятие к учету общехозяйственных затрат, а их экономическое или финансовое содержание определяется правилом распределения расходов по направлениям деятельности.

Выручка от продаж, валовая прибыль, себестоимость продаж, прямые производственные затраты — это те базы, по которым реализуется распределение расходов по направлениям деятельности.

Формирование сумм затрат на направления деятельности происходит по разным видам аналитик расходов, например:

- претензия клиента — оценивание стоимости устранения полученных претензий;

- объект эксплуатации — контроль расходов по обеспечению содержания, использования, ремонта объектов эксплуатации;

- заказ клиента — создание полной себестоимости выполнения заказа, можно определить локальный финансовый результат по заказу.

Благодаря возможности одновременного выбора вида аналитики и правила распределения можно задать двумерный аналитический разрез затрат.

Распределение на расходы будущих периодов

Здесь актуально говорить о затратах, включение которых в состав себестоимости отсрочено во времени.

Статьи расходов, относимые к расходам будущих периодов (РБП), требуют определения видов аналитики. Они имеют второстепенный характер, определяя только локацию возникновения затрат. Опираясь на настроенные правила, выполняем распределения расходов, которые отражены на статьях, относимых к РБП.

Перечисленные ниже позиции включаются в настройку правила распределения расходов будущих периодов:

- количество месяцев, в которые будут распределены расходы;

- параметры аналитической работы по списанию расходов;

- дату, начиная с которой расходы будут распределяться;

- порядок распределения расходов По месяцам, По календарным дням или В особом порядке.

В данном аспекте используется документ Распределение расходов будущих периодов, который формируется согласно выбранному для распределяемой статьи расходов правилу.

Формирование стоимости внеоборотных активов

Возникновение сумм затрат на внеоборотные активы сопряжено с различными видами аналитики расходов:

- объекты строительства;

- основные средства;

- НИОКР;

- нематериальные активы (НМА).

Формирование активов и пассивов

Отражая такие операции, как перечисление налога, прочее поступление или расход, можно формировать активы и пассивы. Прочие операции оформляются в рамках типовых документов с указанием статьи активов/пассивов.

Себестоимость выпуска продукции

При формировании финансового результата обязательным этапом является расчет себестоимости.

Опираясь на данные уже выполненных хозяйственных операций выпуска можно экономически трактовать использование ресурсов, определив калькуляционную статью затрат.

Формирование совокупной производственной себестоимости идет в разрезе статей калькуляции. Каждой статье калькуляции ставится в соответствие конкретный тип затрат, основанный на группировке из главы 25 Налогового кодекса Российской Федерации.

Важное значение себестоимости продукции определяется следующими целями:

- формированием ценообразующей политики предприятия;

- принятием решений о корректировке состава выпускаемой продукции;

- определением резервов снижения себестоимости;

- выявлением рентабельности производства и отдельных видов продукции.

Расчет себестоимости может выполняться по предварительному или же фактическому расчету.

Имеет значение, какой метод определения стоимости списания материальных ценностей присущ учетной политике предприятия:

- ФИФО — определение стоимости списания товаров по ФИФО в рамках полноценного партионного учета;

- средняя за месяц — определение стоимости списания товаров согласно средней цене за отчетный период.

Чтобы отразить все операции по закрытию отчетного периода используется рабочее место Закрытие месяца.

Отчет Себестоимость товаров служит для расшифровки данных себестоимости за указанный период.

Учет прочих расходов и доходов

Программа предлагает возможность фиксировать прочие расходы, расходы будущих периодов, которые относятся непосредственно на финансовый результат.

Суммы затрат, которые возникают в ходе деятельности предприятия, являются следствием отражения следующих операций:

- списание безналичных денежных средств;

- закупка товарно-материальных ценностей, внеоборотных активов, денежных документов;

- выдача наличных денежных средств;

- поступление товаров и услуг.

Прочие доходы и расходы, которые не связаны с реализацией товаров и услуг по основной деятельности, также могут быть зафиксированы.

Чтобы вести учет прочих доходов и расходов, “1С: Комплексная автоматизация” дает возможность отражать такие виды операций:

- сторнировать доходы и расходы;

- списывать расходы, которые ранее были сгенерированы на определенном подразделении по указанной статье расходов;

- регистрировать доходы/расходы.

Не обязательно заполнять суммы управленческого, бухгалтерского и налогового учета при отражении любого вида операции. Это дает возможность отражать движение только по одному из направлений учета.

Обособленный учет финансовых результатов

Есть возможность генерировать финансовые результаты от продажи товаров и работ отдельно по заказам, сделкам, подразделениям, поставщикам и группам финансового учета товаров.

Полный финансовый результат создается по каждому объекту обособления и доступ к нему открыт в отчетах Валовая прибыль и Доходы и расходы.

Управленческий баланс

Упрощенным вариантом бухгалтерского баланса является Управленческий баланс. К функциям управленческого баланса относятся:

- управление активами и обязательствами;

- контроль направлений использования финансовых ресурсов;

- включение взаиморасчетов с клиентами и поставщиками, данных финансового учета товаров, прочих активов и пассивов.

Формирование данных управленческого баланса осуществляется как по предприятию в целом, так и по каждой отдельной организации.

Использование отчета Доходы и расходы дает возможность проводить комплексный анализ всех доходов и расходов предприятия в разрезе статей.

Производственная себестоимость | Современный предприниматель

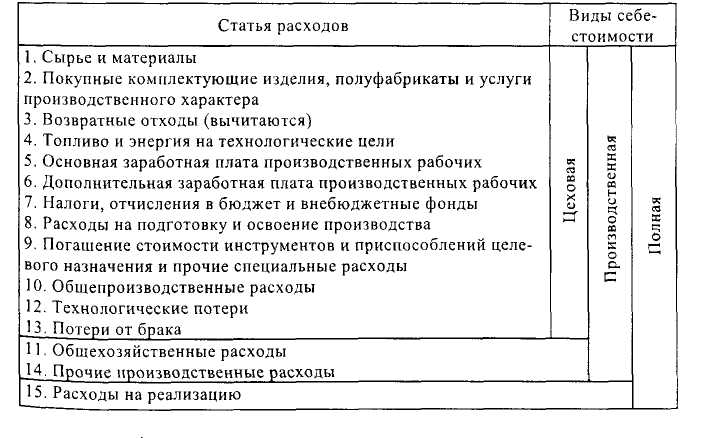

Выражаясь просто, можно определить себестоимость продукции, как объединение выраженных в денежном эквиваленте затрат, направленных на производство и продажу выпущенных товаров либо услуг. Однако понятий себестоимости много, поскольку на разных этапах производства и управления она увеличивается. Темой настоящей статьи является производственная себестоимость, и мы рассмотрим это понятие подробнее.

Производственная себестоимость продукции: определение

Работа компаний всегда ориентирована на выпуск товаров. При этом фирма несет затраты, вкладывая в выпускаемый продукт сырье, трудовые и энергетические ресурсы, т.е. расходы, именуемые производственными.

Чтобы выяснить, какие расходы составляют производственную себестоимость продукта, узнаем об основных видах себестоимости. По мере роста расходов, укладывающихся в цену производимого товара, различают цеховую, производственную и полную себестоимость.

Цеховую составляют затраты, понесенные производственными структурами фирмы, вовлеченными в процесс создания продукции. Производственную себестоимость формирует цеховая, дополненная общими и целевыми расходами. Под полной себестоимостью понимают производственную с прибавленными к ней затратами на перевозку и доставку товаров на рынок.

Итак, производственная себестоимость представляет собой совокупность всех затрат по выпуску продукта и не включает расходов, связанных с реализацией.

Классификация расходов на создание продукта

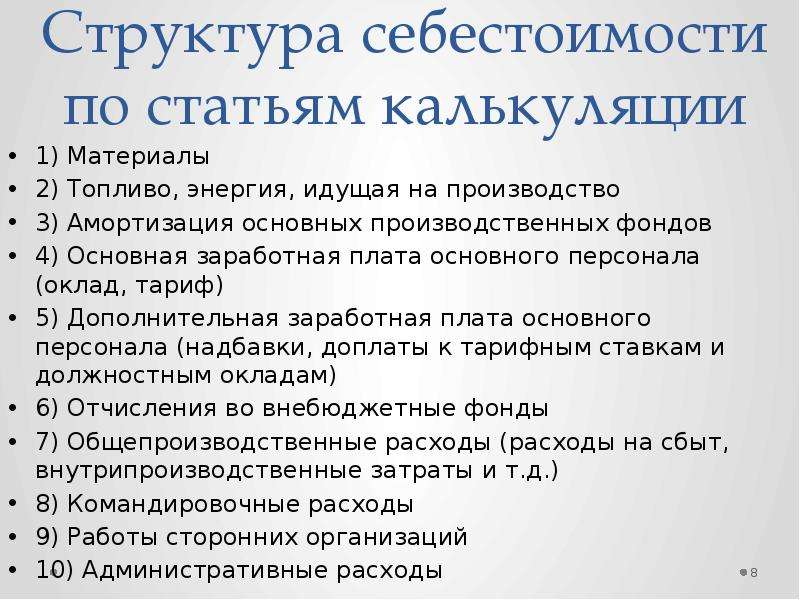

Производственная себестоимость продукции включает затраты:

- материалы;

- зарплата цехового персонала;

- отчисления в фонды;

- износ ОС и НМА;

- прочие.

Исчисляют себестоимость по статьям затрат, направленных на выпуск и последующую продажу продукции калькулированием ее себестоимости. Применяют типовое группирование затрат, позволяющее наиболее верно рассчитать себестоимость объекта калькуляции, например, вида выпускаемого товара. Все затраты распределяются по статьям калькуляции:

- сырье и материалы, за минусом полезных возвратных остатков;

- покупные и произведенные полуфабрикаты;

- топливо, тепло- и электроэнергия;

- амортизация ОС/НМА;

- оплата труда производственных рабочих;

- взносы в фонды;

- организация производственного процесса и его освоение;

- общепроизводственные и общехозяйственные расходы;

- потери от брака;

- прочие расходы на производство;

- расходы на продажу.

Производственная себестоимость: формула

Суммирование расходов, отнесенных на все перечисленные статьи кроме затрат, связанных с реализацией, формирует производственную себестоимость выпускаемой продукции. Упрощенная формула расчета производственной себестоимости может выглядеть так: С = М + А + З + П, где М – материалы, А – амортизация, З – зарплата, П – прочие расходы.

Под прочими затратами в этой формуле понимают целевые, общепроизводственные и общие отраслевые расходы.

В зависимости от сферы деятельности компании в производственную себестоимость продукта могут входить и иные, специфические для отрасли затраты, зачастую преобладающие над другими. На них опираются экономисты, когда работают над снижением себестоимости и повышением рентабельности продукта. Эти исследования – еще одна цель расчета производственной себестоимости товара.

Поскольку в структуре затрат расходы группируют постатейно, каждому показателю, включенному в расчет, соответствует процентная часть, а позиции затрат определяют соотношение группы расходов в общей сумме, уточняя приоритетность одних и возможность снижения других. Поскольку на показатель долевых затрат оказывают влияние самые разные внешние и внутренние экономические факторы, постоянной величины себестоимости невозможно добиться даже у производителей одинаковых продуктов. Поэтому введено понятие фактической производственной себестоимости, т. е. рассчитанной на заданный момент времени.

Расчет производственной себестоимости важен для предприятия и оказывает непосредственное влияние на выстраивание стратегии развития фирмы, ее положении в отрасли, а грамотный анализ позволяет использовать ресурсы производства в создании товара наиболее эффективно.

Управление затратами и расчет себестоимости в «1С:ERP Управление предприятием 2»

Классификация затрат

Классификация затрат зависит от вида решаемой задачи.

- Для решения задач расчета себестоимости произведенной продукции, оценки стоимости запасов и полученной прибыли затраты подразделяются на входящие и истекшие, прямые и косвенные, основные и накладные, производственные и периодические, одноэлементные и комплексные, текущие и единовременные.

- Для задач принятия решений и планирования затраты классифицируются на постоянные и переменные, принимаемые и не принимаемые в расчетах при оценках, безвозвратные затраты, вмененные, предельные и приростные, планируемые и непланируемые.

- Для решения задач контроля и регулирования различают следующие виды затрат: регулируемые и нерегулируемые, контролируемые и неконтролируемые, эффективные и неэффективные.

В «1С:ERP Управление предприятием 2» (далее – 1С:ERP) реализована возможность классификации статей расходов:

Рисунок 1. Классификация статей расходов

Методы учета затрат и калькулирования себестоимости

Калькулирование – определение издержек, приходящихся на единицу продукции (работ, услуг).

Калькуляция – документ, в котором отражены все затраты на производство и реализацию единицы вида продукции в разрезе калькуляционных статей.

Калькуляция бывает плановой, сметной, фактической.

Себестоимость различается на цеховую, производственную, полную.

Себестоимость может быть начислена по элементам и статьям затрат.

В 1С:ERP реализована возможность распределения расходов на себестоимость продукции:

Рисунок 2. Распределение расходов на себестоимость продукции

Элементы затрат показывают, что вошло в себестоимость и в каком объеме. Причем от вида продукции это не зависит. Объемы затрат разделяются по таким элементам:

- материальные затраты (исключая стоимость возвратных отходов),

- затраты на оплату труда,

- отчисления на социальные нужды,

- амортизация основных фондов,

- прочие затраты.

Распределение затрат по элементам дает возможность контролировать формирование, структуру и изменение расходов по видам. Такая группировка нужна для анализа, планирования и принятия решений в отношении затрат. Рассмотрение и оценка состава элементов затрат на производство позволяют обозначить основные направления поиска резервов.

Калькуляция по статьям определяет масштаб и вид произведенных затрат. Отображение каждой статьи затрат в учете показывает её целевое назначение и участие в процессе производства.

Статьи калькуляции в 1С:ERP представляют собой элементы справочника:

Рисунок 3. Статьи калькуляции

В зависимости от вида продукции, используемых технологий, способов организации производства и разнесения затрат используются разные модели и методы калькулирования себестоимости.

На российских предприятиях основной метод калькулирования – метод полной стоимости. В международном учете такой метод называется эмпирическим. При калькулировании методом полной стоимости прямые затраты начисляются непосредственно на себестоимость, а косвенные затраты – пропорционально выбранной базе распределения.

Контроль затрат и резервы их снижения

Резервами снижения себестоимости называются такие затраты, сэкономив на которых, можно уменьшить расходы на производство без потери качества продукции.

Различают два вида источников резервов снижения себестоимости – внутрипроизводственные и внепроизводственные:

- Источник резервов считается внутрипроизводственным, если объем резервов может быть изменен предприятием.

- Источник резервов считается внепроизводственным, если объем резервов не может быть изменен предприятием.

Источники резервов следует принимать во внимание при анализе и планировании себестоимости продукции для снижения расходов на производство.

Пример определения нормативов в 1С:ERP:

Рисунок 4.Установка нормативов производственных расходов

Автоматизация управления затратами и расчета себестоимости

Информационная система «1С:ERP Управление предприятием 2» ¬– всеобъемлющее прикладное решение для управления, развития конкурентоспособности и прибыльности предприятия.

В рамках единого информационного пространства находится обширный инструментарий для постановки целей и планирования; финансово-хозяйственной деятельности; оперативного, кадрового, регламентированного, международного финансового учета; анализа результатов.

Новое в последней версии

1С:ERP постоянно развивается и совершенствуется, расширяет функционал и удобство использования.

В версию 2.4.1 добавлено:

- независимое распределение затрат в управленческом и регламентированном учетах;

- учет затрат и расчет себестоимости товаров по правилам МСФО;

- плановая и фактическая себестоимость полуфабрикатов;

- отчеты по затратам;

- оценка производственных затрат при отражении реализации;

- анализ себестоимости продукции.

Себестоимость проданных товаров — определение COGS

Сколько стоят проданные товары (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы, продажи и маркетинг.

- COGS вычитается из выручки (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем меньше маржа.

- Стоимость COGS будет меняться в зависимости от стандартов бухгалтерского учета, используемых в расчетах.

Проверка себестоимости проданных товаров (COGS)

Формула и расчет для COGS

Взаимодействие с другими людьми КОГС знак равно Начиная опись + п — Конечный инвентарь где п знак равно Покупки за период \ begin {align} & \ text {COGS} = \ text {Начало инвентаризации} + \ text {P} — \ text {Конечный инвентарь} \\ & \ textbf {where} \\ & \ text {P} = \ text {Покупки за период} \\ \ end {выравниваются} COGS = Начальный инвентарь + P — Конечный инвентарь, где P = Покупки в течение периода

Проданные запасы отражаются в отчете о прибылях и убытках по счету COGS.Начальные запасы на год — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

COGS применяется только к тем расходам, которые напрямую связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, зарегистрированная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы — это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS — важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS — это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании.Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкий уровень себестоимости, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, — это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются при производстве автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты, понесенные на автомобили, которые не были проданы в течение года, не будут включены при расчете себестоимости, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании. Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

ФИФО

Первые товары, которые будут куплены или произведены, продаются первыми. Поскольку цены со временем растут, компания, использующая метод FIFO, будет продавать свои наименее дорогие продукты в первую очередь, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO. Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

ЛИФО

Последние товары, добавленные в инвентарь, продаются первыми. В периоды роста цен товары с более высокими затратами продаются первыми, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период.С помощью этого метода компания точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов. Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т. Д. Несмотря на то, что все эти отрасли имеют деловые расходы и обычно тратят деньги на предоставление своих услуг, они не перечисляют COGS.Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с COGS

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах.К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи. Например, авиакомпании и отели в основном являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары. Эти предметы однозначно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о доходах и требовать их для целей налогообложения.Взаимодействие с другими людьми

Операционные расходы по сравнению с COGS

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) — это расходы, которые напрямую не связаны с производством товаров или услуг.

Обычно SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой.Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Утилиты

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

- Отнесение к запасам более высоких производственных накладных расходов, чем понесенные

- Завышение скидки

- Завышение доходов поставщикам

- Изменение количества товарно-материальных ценностей на конец отчетного периода

- Переоценка наличных запасов

- Списание устаревших товарно-материальных ценностей

Когда запасы искусственно завышены, COGS будет занижена, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общая сумма активов.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для J.C. Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг — найти начальные и конечные запасы в балансе компании:

- Начальные запасы: Запасы, учтенные в финансовом году, закончившемся 2015 = 2 доллара.72 миллиарда

- Конечные запасы: Запасы, учтенные в финансовом году, закончившемся 2016 = 2,85 миллиарда долларов

- Закупок в течение 2016 г .: На основе приведенной выше информации = 8,2 миллиарда долларов

Используя формулу для COGS, мы можем вычислить следующее:

- 2,72 долл. США + 8,2 — 2,85 = 8,07 млрд долл. США

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов — точную цифру, которую мы здесь рассчитали.

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как инвентарные запасы компании или затраты на рабочую силу, которые могут быть отнесены к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS.Запасы — это особенно важный компонент себестоимости, и правила бухгалтерского учета позволяют использовать несколько различных подходов к тому, как включать его в расчет.

Включена ли заработная плата в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на COGS?

Теоретически себестоимость должна включать стоимость всех запасов, проданных в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы инвентаря были проданы. Вместо этого они полагаются на такие методы учета, как правила «первым пришел — первым ушел» (FIFO) и «Последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период.Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволяют получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.

1.3 Издержки и расходы | Управленческий учет

Учет мерчендайзера и производителя: различия в концепциях затратСтоимость — это финансовая мера ресурсов, использованных или предоставленных для достижения заявленной цели. Затраты на продукцию — это затраты, которые компания распределяет на произведенные единицы продукции. Затраты на продукт — это затраты на производство продукта, например автомобиля; стоимость приготовления и подачи еды в ресторане; или стоимость обучения в классе в университете.

Компании-производители используют самые сложные методы калькуляции себестоимости продукции. Чтобы вы понимали, как и почему производится калькуляция затрат на продукцию в производственных компаниях, мы используем множество примеров производственных компаний. Однако, поскольку многие из вас могли бы сделать карьеру в сервисных или торговых компаниях, мы также используем непроизводственные примеры.

В производственных компаниях стоимость продукта состоит из трех элементов затрат: прямых материальных затрат, прямых затрат на рабочую силу и производственных накладных расходов.

Прямые материалы

Материалы — это необработанные предметы, используемые в производственном процессе. Прямые материалы — это материалы, которые используются только при производстве продукта, и их легко и ясно проследить до конкретного продукта. Например, железная руда является прямым материалом для сталелитейной компании, потому что железная руда четко прослеживается до конечного продукта — стали.В свою очередь, сталь становится непосредственным материалом для производителя автомобилей.

Некоторые материалы (например, клей и нить, используемые при производстве мебели) могут стать частью готового продукта, но сопоставление этих материалов с конкретным продуктом потребует больше усилий, чем разумно. Такие материалы, называемые косвенными материалами или расходными материалами, включаются в производственные накладные расходы. Косвенные материалы — это материалы, используемые при производстве продукта, которые не могут быть или не будут по практическим причинам напрямую прослежены до производимого продукта.Косвенные материалы являются частью накладных расходов, о которых мы поговорим позже.

Непосредственный труд

Прямые затраты на оплату труда включают затраты на оплату труда всех сотрудников, которые фактически работают над материалами, чтобы преобразовать их в готовую продукцию. Как и в случае прямых материальных затрат, прямые затраты на рабочую силу продукта включают только те затраты на рабочую силу, которые четко прослеживаются или легко идентифицируются с готовым продуктом. Заработная плата, выплачиваемая строителю, водителю-доставщику пиццы и сборщику в компании по производству электроники, является примерами прямого труда.

Многие сотрудники получают дополнительные льготы — работодатели оплачивают налоги на заработную плату, пенсионные расходы и оплачиваемые отпуска. Эти дополнительные расходы на пособия могут значительно увеличить почасовую ставку прямой оплаты труда. Некоторые компании рассматривают дополнительные выплаты как прямые затраты на оплату труда. Другие компании включают в накладные расходы дополнительные льготы, если их можно связать с продуктом только с большим трудом и усилиями.

Фирмы учитывают некоторые затраты на рабочую силу (например, заработную плату обработчиков материалов, обслуживающего персонала и контролеров) как косвенный труд, поскольку затраты на отслеживание этих затрат до продуктов были бы слишком велики.Эти косвенные затраты на рабочую силу являются частью накладных расходов. Косвенный труд состоит из затрат на рабочую силу, которые не могут или не могут быть по практическим причинам связаны с производимой продукцией.

Накладные расходы

В производственной компании накладные расходы обычно называют производственными накладными расходами. (Вы также можете увидеть другие названия производственных накладных расходов, такие как накладные расходы завода, косвенные затраты завода или заводская нагрузка.) Сервисные компании используют накладные расходы на обслуживание, а строительные компании используют накладные расходы на строительство.Любая из этих компаний может просто использовать термин накладные расходы, а не определять его как накладные расходы на производство, накладные расходы на обслуживание или накладные расходы на строительство. Некоторые люди путают накладные расходы с коммерческими и административными расходами. Накладные расходы — это часть производства товара или предоставления услуги, тогда как затраты на продажу связаны с коммерческой деятельностью, а административные расходы связаны с ведением бизнеса.

Как правило, накладные расходы относятся ко всем затратам на изготовление продукта или предоставление услуги, за исключением тех, которые классифицируются как прямые материалы или непосредственный труд.(В некоторых обслуживающих организациях есть прямая рабочая сила, но не прямые материалы.) В производственных компаниях накладные расходы на производство включают в себя все производственные затраты, за исключением тех, которые учитываются как прямые материалы и прямые затраты труда. Производственные накладные расходы затраты — это производственные затраты, которые должны быть понесены, но которые не могут или не будут напрямую связаны с конкретными произведенными единицами. Помимо косвенных материалов и косвенной рабочей силы, производственные накладные расходы включают амортизацию и техническое обслуживание машин, а также заводские коммунальные расходы.Посмотрите на следующие примеры дополнительных производственных затрат.

| Непрямой труд в том числе: | Ремонт и обслуживание заводских зданий и оборудования |

| Уборщики заводских корпусов | Налоги на заработную плату и дополнительные льготы для производственных работников |

| Руководители заводских зданий | Амортизация заводских зданий и оборудования |

| Персонал склада материалов | Страхование и налоги на заводское имущество и товарно-материальные запасы |

| Себестоимость заработной платы бухгалтера | Коммунальные услуги для заводских построек |

| Косвенные материалы в том числе: | |

| Масло | |

| Гвозди |

Коммерческие расходы

Расходы на продажу — это затраты, понесенные для получения заказов клиентов и получения готовой продукции в распоряжение клиентов.Реклама, исследование рынка, заработная плата и комиссионные, доставка и хранение готовой продукции — это затраты на продажу. Затраты на доставку и хранение готовой продукции относятся к расходам на продажу, поскольку они возникают после завершения производства. Следовательно, затраты на хранение материалов являются частью производственных накладных расходов, тогда как затраты на хранение готовой продукции являются частью затрат на продажу. Помните, что розничные торговцы, оптовики, производители и обслуживающие организации несут расходы по реализации.

Управленческие расходы

Административные расходы — это непроизводственные расходы, которые включают затраты на высшие административные функции и различные отделы персонала, такие как бухгалтерский учет, обработка данных и персонал. Заработная плата руководителей, конторских служащих, офисные расходы, аренда офиса, пожертвования, затраты на исследования и разработки, а также расходы на юридические услуги — это административные расходы. Как и в случае с расходами на продажу, все организации несут административные расходы.

Затраты на продукт в сравнении с затратами периода

Компании также классифицируют затраты как затраты на продукт и затраты за период. Затраты на продукцию — это затраты, понесенные при изготовлении продукции. Эти затраты включают затраты на прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.

Периодические расходы тесно связаны с периодами времени, а не с единицами продукции. По этой причине фирмы расходуют (вычитают из выручки) затраты периода в том периоде, в котором они были понесены. Бухгалтеры рассматривают все коммерческие и административные расходы как затраты периода для внешней финансовой отчетности.

Для иллюстрации предположим, что компания выплачивает своему менеджеру по продажам фиксированную заработную плату.Даже несмотря на то, что менеджер может работать над проектами, которые принесут пользу компании в будущих отчетных периодах, он расходует зарплату менеджера по продажам в понесенном периоде, поскольку эти расходы нельзя связать с производством конкретного продукта.

Таким образом, затраты на продукт (прямые материалы, прямые затраты на оплату труда и накладные расходы) не относятся на расходы до тех пор, пока товар не будет продан, когда затраты на продукт отражаются как себестоимость проданных товаров. Затраты периода — это коммерческие и административные расходы, не связанные с созданием продукта, которые отражаются в отчете о прибылях и убытках вместе со стоимостью проданных товаров.

Список операционных расходов | Полный список статей операционных затрат

Список операционных расходов

Операционные расходы предприятия — это расходы, понесенные при выполнении основной коммерческой деятельности, и список таких затрат включает производственные расходы, такие как прямые материальные и трудовые затраты, расходы на аренду, заработную плату и заработную плату, выплачиваемую административному персоналу, амортизационные расходы, расходы на телефонную связь, командировочные расходы, расходы на продвижение продаж и другие расходы повседневного характера.

Прочие затраты, исключенные из операционных затрат, включают гонорары аудитора, стоимость замещения долга, банковские сборы и т. Д.

Каждая компания старается максимально снизить бремя операционных расходов. Это один из решающих факторов способности фирмы конкурировать со своими конкурентами.

Список операционных расходов разделен на две части: Продажи, Общие и административные расходы (SG&A) и Стоимость проданных товаров.

Перечень операционных расходов по SG&A расходам

Эти затраты являются частью операционных расходов, так как они связаны с основной хозяйственной деятельностью.Эти расходы включают в себя расходы на телефонную связь, командировочные расходы, коммунальные расходы. Коммунальные расходы — это цены, понесенные Компанией за использование коммунальных услуг, таких как канализация, электричество, удаление отходов, вода, широкополосный доступ, отопление и телефон. Они включаются в состав операционных расходов в отчете о прибылях и убытках Компании. подробнее, расходы на продажу, аренда, ремонт и техническое обслуживание, банковские сборы, юридические расходы, канцелярские товары, страхование, заработная плата административного персонала, расходы на исследования и т. д.

Ниже приводится список из 13 операционных расходов, которые относятся к коммерческим, общим и административным расходам.

# 1- Расходы на телефонную связь

Это стоимость стационарного или мобильного телефона. Как правило, по ним оплачиваются ежемесячные счета. Многие компании также возмещают своим сотрудникам расходы на телефонную связь. В зависимости от политики компании телефонные расходы относятся на счет прибылей и убытков.

# 2 — Командировочные расходы

Это расходы, которые компания оплачивает своим сотрудникам во время их официального визита.Персонал может выезжать на встречу с клиентами, на поставку некоторых товаров или на любое другое мероприятие. В таком случае либо компания оплачивает им расходы напрямую, либо возмещает их после их посещения. Эти расходы отражаются в отчете о прибылях и убытках как командировочные.

№ 3 — Офисное оборудование и принадлежности

Это расходы на покупку канцелярских товаров для повседневного использования в офисе. Например, ручки, бумаги, кусачки и т. Д.

# 4 — Коммунальные расходы

Расходы, связанные с оплатой счетов за коммунальные услуги компании, такие как расходы на воду и электричество, которые обычно используются для повседневной операционной деятельности, являются коммунальными расходами.Они относятся на счет прибылей и убытков компании.

# 5 — Налог на имущество

Налог на имущество, уплачиваемый компанией за ее собственность, является частью операционных расходов компании.

# 6 — Юридические расходы

Они взимаются за использование юридических услуг компанией. Они начисляются на счет прибылей и убытков компании по статье «Расходы на юридические услуги».

# 7 — Банковские сборы

Комиссии, взимаемые банками за общие операции, осуществляемые в рамках бизнеса Бизнес-операция — это обмен товаров или услуг на наличные деньги с третьими сторонами (такими как клиенты, поставщики и т. Д.)). У участвующих товаров есть денежная и материальная экономическая ценность, которая может быть записана и представлена в финансовой отчетности компании. Подробнее они известны как банковские сборы. Например, комиссионные за транзакцию по чекам и т. Д.

№ 8 — Расходы на ремонт и техническое обслуживание

Операционные расходы на ремонт и техническое обслуживание актива, используемого для производства, например, ремонта машин или транспортных средств в компании.

# 19 — Страховые расходы

Такие расходы несут на страхование здоровья, общее страхование персонала и страхование от пожара.Компания отчисляет их на счет прибылей и убытков по статье расходов на страхование. Расходы на страхование, также называемые страховой премией, представляют собой сумму, которую Компания платит для заключения договора страхования для покрытия своего риска от любой неожиданной катастрофы. Вы можете рассчитать его как фиксированный процент от страховой суммы, и он выплачивается в установленный ежедневный период. читать далее.

# 10 — Расходы на рекламу

Операционные расходы, связанные с продвижением и рекламой, составляют часть операционных расходов компании, поскольку они предназначены для увеличения продаж.То же самое, однако, не включает торговую скидку, которую компания предоставляет своим клиентам.

# 11 — Расходы на исследования

Операционные расходы этого типа, понесенные в связи с исследованием новых продуктов, рассматриваются как выручка и не капитализируются. Они относятся на счет прибылей и убытков

.# 12 — Развлекательные расходы

Расходы на развлечения, понесенные в связи с продажами и сопутствующей вспомогательной деятельностью, составляют часть операционных расходов компании.

# 13 — Расходы на продажу

Эти операционные расходы, понесенные для увеличения продаж, являются частью коммерческих расходов. Например, скидка с продаж и комиссионные расходы с продаж и т. Д.

Перечень операционных расходов по COGS

Стоимость проданных товаров — это затраты, понесенные в связи с товарами или продуктами, проданными организацией в течение определенного периода. Стоимость, которая учитывается при расчете стоимости проданных товаров, относится к стоимости, которая напрямую связана с товарами или продуктами, продаваемыми компанией.Он включает в себя затраты, связанные с прямым трудом, прямые накладные расходы и прямые материалы. Прямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и / или услуг компании и является важным компонентом производимой готовой продукции. Читать далее. Стоимость должна быть сопоставлена с соответствующей выручкой, которую предприятие признало в отчете о прибылях и убытках.

Ниже приводится список из 6 операционных расходов, которые входят в себестоимость проданных товаров.

# 1 — Стоимость фрахта

Фрахт — это стоимость доставки, которую покупатель должен заплатить за приобретение товара, когда условия являются точкой отгрузки на условиях FOB.Расходы, связанные с доставкой, считаются частью стоимости товара. А если товар еще не продан, то его нужно учитывать в инвентаре.

# 2 — Стоимость фрахта

Freight out — стоимость перевозки. Он связан с доставкой товара от места поставщика до покупателя. И то же самое должно быть включено в классификацию стоимости проданных товаров в отчете о прибылях и убытках.

# 3 — Стоимость продукта

Это затраты, понесенные для изготовления продукта в состоянии продать его покупателям.Себестоимость продукции включает в себя затраты на оплату труда, прямые накладные расходы и прямые материалы

.# 4 — Стоимость аренды

Стоимость аренды выплачивается за недвижимость, используемую для оказания поддержки, связанной с производством. Заработная плата, заработная плата и другие льготы предоставляются персоналу, связанному с производством товаров.

# 5 — Амортизационные расходы

Снижение стоимости активов из-за износа при использовании во время производства является расходом на амортизацию.Он составляет часть стоимости проданных товаров.

# 6 — Прочие расходы

Эти понесенные убытки непосредственно связаны с производством и составляют часть себестоимости проданных товаров.

Рекомендуемые статьи

Эта статья была руководством к списку операционных расходов. Здесь мы обсуждаем элементы, включенные в операционные расходы (включая SG&A и COGS) вместе с практическими примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей —

Площадьдля Ритейла: Инвентарь Плюс | Центр поддержки Square

POS-система Square for Retail включает надежные инструменты управления запасами — создавайте заказы на покупку и управляйте своими запасами прямо из онлайн-панели Square Dashboard.

Если вы новичок в Square for Retail, ознакомьтесь с нашим подробным руководством по началу работы. В руководстве содержатся полезные советы для продавцов, которые плохо знакомы с Square Point of Sale for Retail (но уже имеют опыт использования приложения Square Point of Sale), а также простые инструкции по адаптации для всех, кто впервые работает с Square.

Примечание : Расширенное управление запасами в настоящее время недоступно в Square for Retail on Mobile. Тем не менее, вы все равно можете получать акции в приложении.

Краткий обзор инвентаря

Когда вы войдете на вкладку «Предметы» на онлайн-панели Square Dashboard, вы увидите список предметов из своего инвентаря. Если у вас несколько мест, уровни запасов для каждого варианта товара будут отражать общее количество товаров во всех местах.

Примечание : Прежде чем вы начнете управлять своим инвентарем, просмотрите создание предметов, управление модификаторами и импорт вашей библиотеки предметов.

Действия, которые вы можете предпринять отсюда:

Щелкните любой товар на складе, чтобы просмотреть его варианты, тип единицы, стоимость единицы, артикулы, цену и текущий уровень запасов.

Нажмите Действия > Переместить инвентарь , чтобы перемещать элементы по отдельности или в большом количестве между местоположениями.

Перемещайтесь по инструментам управления запасами: щелкните Управление запасами , чтобы просмотреть поставщиков, создать заказы на покупку или просмотреть историю действий на складе.

Управляйте модификаторами, категориями, скидками, налогами, подарочными картами и вариантами питания, а также настройками компенсации и аннулирования.

Начните отслеживать свои запасы

Для отслеживания инвентаря нового или существующего товара:

Перейдите на вкладку Items своей онлайн-панели Square Dashboard.

Щелкните имя предмета для отслеживания> в разделе «Цена и инвентарь» щелкните Акции .

На странице сведений о вариантах каждое местоположение будет отображаться ниже. Переключитесь на каждое применимое местоположение, включив Отслеживание .

Выберите действие запаса и введите сумму Текущий запас .

Включить оповещения и установить оповещение о низком запасе > Сохранить .

Примечание : Если вы используете десятичные количества, вы можете установить уровни предупреждения о запасах только для целых сумм.

Чтобы обновить уровни инвентаря для существующего предмета:

Войдите на вкладку Inventory вашей онлайн-панели Square Dashboard.

Найдите элемент> щелкните вариант для настройки.

На странице сведений об изменении обновите свой запас, нажав Действие по акции .

Включить оповещения и установить оповещение о низком запасе > Готово .

Примечание: Полученный запас, Пересчет инвентаря и Возврат добавляются к скорректированной сумме запаса — Повреждение, Кража и Утеря удаляют запас.

Чтобы настроить уровень запасов из приложения «Розничная торговля»:

Введите имя элемента в строку поиска.