Page not found — alekssandrs Jimdo-Page!

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- Гражданский кодекс

- Часть 1. Общие положения

- Часть 2 .договора/возмещение вреда

- Часть 3.Наследственное право

- Часть 4. интеллектуальная собственность

- 1. Понятие, предмет, метод и задачи российского уголовного права как отрасли права. Общая и Особенна

- 2.Наука уголовного права: предмет, методы и задачи на современном этапе.

- 3.Принципы российского уголовного права: понятие, система, содержание.

- 4.Российский уголовный закон: понятие, признаки, значение. Структура уголовного закона.

- 5.Действие уголовного закона во времени. Обратная сила уголовного закона.

- 6.Действие уголовного закона в пространстве.

- 7.Толкование уголовного закона: понятие и виды.

- 8.Российская уголовная политика: понятие и формы реализации.

- 9.Понятие и признаки преступления по российскому уголовному праву.

- 10.Классификация преступлений: понятие и значение.

- 11.Понятие, основание уголовной ответственности и ее реализация.

- 12.Понятие, значение состава преступления, его структура, виды.

- 13.Понятие и значение объекта преступления. Виды объектов преступления. Предмет преступления. Потерп

- 14.Понятие, признаки и значение объективной стороны преступления.

- 15.Понятие и формы общественно опасного деяния. Виды общественно опасного бездействия.

- 16.Причинная связь в уголовном праве: понятие и уголовно-правовое значение. Особенности причинной св

- 17.Понятие и признаки субъекта преступления. Субъект преступления и личность преступника.

- 18.Вменяемость и невменяемость. Критерии невменяемости.

- 19.Ограниченная вменяемость, ее уголовно-правовое значение. Уголовная ответственность лиц, совершивш

- 20.Вина в российском уголовном праве: понятие, содержание и значение. Формы и виды вины.

- 21.Понятие, признаки и значение субъективной стороны преступления.

- 22.Умысел и его виды.

- 23.Неосторожность и ее виды. Отличие преступного легкомыслия от косвенного умысла.

- 24.Ответственность за преступления, совершенные с двумя формами вины.

- 25.Ошибка: понятие и виды. Влияние ошибки на уголовную ответственность.

- 26.Виды неоконченного преступления и их характеристика.

- 27.Добровольный отказ от преступления. Его отличие от деятельного раскаяния.

- 28.Понятие соучастия в преступлении: объективные и субъективные признаки.

- 29.Виды соучастников преступления.

- 30.Формы соучастия.

- 31.Основания и пределы уголовной ответственности соучастников в преступлении. Эксцесс исполнителя.

- 32.Понятие и виды множественности преступлений. Отличие множественности преступлений от единичных сл

- 33.Совокупность преступлений: понятие, виды, отграничение от рецидива преступлений.

- 34. Понятие, виды и юридические последствия рецидива преступлений.

- 35.Необходимая оборона и условия ее правомерности.

- 36.Крайняя необходимость и условия ее правомерности.

- 37.Причинение вреда при задержании лица, совершившего преступление. Условия правомерности причинения

- 38.Физическое или психическое принуждение, обоснованный риск, исполнение приказа или распоряжения ка

- 39.Понятие и цели уголовного наказания. Отличие уголовного наказания от иных мер государственного пр

- 40.Понятие и значение системы уголовных наказаний.

- 41.Штраф и лишение права занимать определенные должности или заниматься определенной деятельностью

- 42.Ограничение свободы как вид уголовного наказания.

- 43.Обязательные и исправительные работы как виды уголовного наказания.

- 44.Виды уголовных наказаний, применяемые к военнослужащим.

- 45.Лишение свободы и его виды. Назначение осужденным к лишению свободы видов исправительного учрежде

- 46. Общие начала назначения наказания.

- 47.Понятие, значение и виды обстоятельств, смягчающих и отягчающих наказание.

- 48.Назначение наказания в случае заключения досудебного соглашения о сотрудничестве. Назначение боле

- 49.Назначение наказания по совокупности преступлений и совокупности приговоров.

- 50.Условное осуждение: понятие, его уголовно-правовая природа и характеристика.

- 51.Понятие и виды освобождения от уголовной ответственности. Освобождение от уголовной ответственнос

- 52.Понятие и виды освобождения от наказания. Освобождение от наказания в связи с болезнью.

- 53.Условно-досрочное освобождение от отбывания наказания. Замена неотбытой части наказания более мя

- 54.Отсрочка отбывания наказания.

- 55.Давность в уголовном праве.

- 56.Амнистия. Помилование. Судимость.

- 57.Освобождение несовершеннолетних от уголовной ответственности и уголовного наказания.

- 58.Принудительные меры воспитательного воздействия: понятие и виды; основания и цели применения.

- 59.Принудительные меры медицинского характера: понятие и виды; основания и цели применения.

- 61.Понятие и виды квалификации преступлений. Квалификация преступлений при конкуренции норм.

- 60.Конфискация имущества в системе мер уголовно-правового характера.

- уголовное право/особенная часть/

- 62.Понятие и виды убийства. Уголовно-правовой анализ простого убийства (ч.1 ст. 105 УК РФ).

- 63.Квалифицированные виды убийства (ч. 2 ст. 105 УК РФ).

- 64.«Привилегированные» виды убийства.

- 65.Умышленное причинение тяжкого вреда здоровью человека и его отличие от причинения вреда здоровью

- 66.Побои и его отличие от истязания и причинения легкого вреда здоровью человека.

- 67.Неосторожные посягательства на жизнь и здоровье человека.

- 68.Неоказание помощи больному. Оставление в опасности.

- 69.Похищение человека. Разграничение похищения человека от захвата заложника и незаконного лишения с

- 70.Преступные посягательства, сопряженные с эксплуатацией человека.

- 71.Изнасилование. Отличие изнасилования от насильственных действий сексуального характера.

- 72.Ненасильственные половые преступления в отношении несовершеннолетних.

- 73.Посягательства на личные конституционные права граждан. Нарушение неприкосновенности частной жизн

- 74.Преступные посягательства на избирательные права граждан.

- 75. Преступные посягательсьва на авторские смежные, патентные право.

- 76.Вовлечение несовершеннолетнего в преступную и антиобщественную деятельность.

- 77.Понятие, формы и виды хищения.

- 78.Кража. Ее разграничение с грабежом и неправомерным завладением автомобилем или иным транспортным

- 79.Мошенничество. Причинение имущественного ущерба путем обмана или злоупотребления доверием. Разгра

- 80.Присвоение или растрата. Их отличие от кражи.

- 81.Разбой и его разграничение с грабежом.

- 82.Вымогательство. Его разграничение с грабежом, разбоем и принуждением к совершению сделки или к от

- 83. Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

- 84.Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности.

- 85.Недопущение, ограничение или устранение конкуренции.

- 86.Преступления, совершаемые в сфере учета прав на ценные бумаги: фальсификация единого государствен

- 87.Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг. Изготовление или сб

- 88.Преступления в сфере экономической деятельности, связанные с банкротством.

- 89.Экономические преступления, связанные с уклонением от уплаты налогов.

- 90.Понятие и виды преступлений против интересов службы в коммерческих и иных организациях. Субъект э

- 91.Преступления террористической направленности: понятие и виды. Террористический акт.

- 92.Бандитизм. Разграничение бандитизма и организации преступного сообщества (преступной организации)

- 93.Организация преступного сообщества (преступной организации) или участие в нем (ней).

- 94.Хулиганство

- 95.Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо

- 96.Преступления против общественной безопасности, связанные с хищением либо вымогательством предмето

- 97.Преступления против здоровья населения, связанные с наркотическими средствами или психотропными в

- 98.Производство, хранение, перевозка либо сбыт товаров и продукции, выполнение работ или оказание ус

- 99.Преступления против общественной нравственности: понятие и виды. Вовлечение в занятие проституцие

- 100.Понятие и виды экологических преступлений. Нарушение правил охраны окружающей среды при производ

- 101.Загрязнение вод, атмосферы и морской среды.

- 102.Незаконная добыча (вылов) водных биологических ресурсов. Незаконная охота.

- 103.Преступления против безопасности движения и эксплуатации транспорта: понятие и виды. Нарушение п

- 104.Преступления в сфере компьютерной информации: понятие и виды. Неправомерный доступ к компьютерн

- 105.Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны.

- 106.Насильственный захват власти или насильственное удержание власти. Вооруженный мятеж. Их разграни

- 107.Возбуждение ненависти либо вражды, а равно унижение человеческого достоинства.

- 108.Экстремизм: понятие и виды. Организация экстремистского сообщества.

- 109.Понятие и виды преступлений против государственной власти, интересов государственной службы и сл

- 110.Злоупотребление должностными полномочиями. Его отличие от превышения должностных полномочий.

- 111.Понятие коррупции и уголовно-правовые меры борьбы с ней.

- 112.Взяточничество, его разграничение с коммерческим подкупом.

- 113.Халатность.

- 114.Служебный подлог. Незаконная выдача паспорта гражданина РФ, а равно внесение заведомо ложных све

- 115.Воспрепятствование осуществлению правосудия и производству предварительного расследования.

- 116.Привлечение заведомо невиновного к уголовной ответственности. Незаконное освобождение от уголовн

- 117.Незаконное задержание, заключение под стражу или содержание под стражей.

- 118.Вынесение заведомо неправосудных приговора, решения или иного судебного акта.

- 119.Принуждение к даче показаний. Подкуп или принуждение к даче показаний, или уклонению от дачи пок

- 120.Фальсификация доказательств.

- 121.Заведомо ложный донос. Заведомо ложное показание и заключение эксперта или неправильный перевод.

- 122.Побег из места лишения свободы, из-под ареста или из-под стражи. Уклонение от отбывания лишения

- 123.Применение насилия в отношении представителя власти.

- 124.Дезорганизация деятельности учреждений, обеспечивающих изоляцию от общества.

- 125.Незаконное пересечение Государственной границы РФ. Организация незаконной миграции.

- 126.Похищение или повреждение документов, штампов, печатей либо похищение марок акцизного сбора, спе

- 127. Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти

- 128.Дезертирство. Его отличие от самовольного оставления части или места службы.

- 129.Преступления против мира и безопасности человечества: понятие и виды. Уголовно-правовой анализ с

- 1.Понятие и принципы гражданского права. Предмет и метод регулирования. Отграничение гражданского пр

- 2.Понятие и виды источников гражданского права.

- 3.Гражданское правоотношение. Понятие и элементы правоотношения.

- 4.Юридические факты, их классификация. Юридические составы.

- 5.Защита гражданских прав. Способы защиты.

- 6.Правоспособность граждан. Понятие и содержание правоспособности.

- 7.Дееспособность граждан. Разновидности дееспособности. Эмансипация. Признание гражданина недееспосо

- 8.Порядок, условия и правовые последствия признания гражданина безвестно отсутствующим и объявления

- 9.Понятие и признаки юридического лица. Правоспособность, органы, ответственность юридического лица.

- 10.Порядок и способы создания юридических лиц. Учредительные документы.

- 11.Реорганизация и ликвидация юридического лица.

- 12.Хозяйственные товарищества и общества как юридические лица.

- 13.Производственные и потребительские кооперативы.

- 14.Государственные и муниципальные унитарные предприятия.

- 15.Понятие и виды объектов гражданских прав. Вещи как объекты гражданских прав.

- 16.Деньги и ценные бумаги как объекты гражданских прав.

- 17.Нематериальные блага и их защита.

- 18.Понятие и виды сделок. Условия их действительности.

- 19.Недействительные сделки и их виды. Последствия признания сделок недействительными.

- 20.Понятие и виды представительства. Доверенность.

- 21.Понятие и виды сроков в гражданском праве. Исчисление сроков.

- 22.Понятие и виды сроков исковой давности. Приостановление, перерыв, восстановление сроков исковой д

- 23. Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

- 24.Понятие и содержание права собственности.

- 25.Основания приобретения права собственности.

- 26.Основания прекращения права собственности.

- 27.Право собственности граждан.

- 28.Право государственной и муниципальной собственности.

- 29.Общая долевая собственность.

- 30.Общая совместная собственность.

- 31.Защита права собственности и других вещных прав.

- 32.Понятие и виды обязательств. Стороны обязательств и основания возникновения обязательств.

- 33.Понятие и виды договоров.

- 34.Содержание договора.

- 35.Заключение договора.

- 36.Изменение и расторжение договора.

- 37.Исполнение обязательств с множественностью лиц.

- 38.Перемена лиц в обязательстве.

- 39.Способы обеспечения исполнения обязательств.

- 40.Неустойка. Задаток.

- 41.Ипотека предприятий, зданий, сооружений, жилых домов и квартир.

- 42.Поручительство. Банковская гарантия.

- 43.Понятие и условия гражданско-правовой ответственности.

- 44.Виды и размер гражданско-правовой ответственности.

- 45.Договор купли-продажи (понятие, содержание). Виды договора купли-продажи.

- 46.Права и обязанности сторон по договору купли-продажи. Ответственность сторон.

- 47.Последствия продажи товаров ненадлежащего качества.

- 48.Понятие и виды розничной купли-продажи.

- 49.Права покупателя по договору розничной купли-продажи.

- 50.Продажа недвижимости.

- 51.Продажа предприятий. Права кредиторов.

- 52.Понятие договора поставки. Структура договорных отношений.

- 53.Содержание договора поставки. Исполнение договора поставки.

- 54.Права и обязанности сторон. Ответственность за невыполнение и ненадлежащее выполнение обязательст

- 55.Поставка товаров для государственных и муниципальных нужд.

- 56.Контрактация.

- 57.Энергоснабжение.

- 58.Мена. Дарение.

- 59.Понятие и виды договора ренты. Постоянная рента.

- 60.Пожизненная рента. Договор пожизненного содержания с иждивением.

- 61.Договор аренды. Понятие договора, права и обязанности сторон.

- 62.Прекращение и досрочное расторжение договора аренды. Судьба улучшений арендованного имущества.

- 63.Договор проката.

- 64.Договор аренды транспортных средств.

- 65.Аренда зданий, сооружений, предприятий.

- 66.Финансовая аренда (лизинг).

- 67.Понятие и виды жилищных фондов в РФ. Понятие жилого помещения и пределы его использования.

- 68.Договор социального найма жилого помещения. Права и обязанности сторон по договору.

- 69.Предоставление гражданам жилых помещений в домах государственного и муниципального жилищных фондо

- 70.Изменение договора социального найма жилого помещения. Обмен жилыми помещениями.

- 71.Особенности коммерческого найма жилых помещений.

- 72.Основания возникновения права пользования жильем в доме ЖСК, ЖК, жилищном накопительном кооперати

- 73. Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

- 74.Виды жилых помещений в специализированном жилом фонде. Служебные жилые помещения.

- 75.Основания и порядок выселения с предоставлением и без предоставления другого жилого помещения по

- 76.Договор подряда. Понятие, стороны, структура договорных связей. Содержание договора.

- 77.Договор строительного подряда.

- 78.Договор подряда на выполнение проектных и изыскательских работ.

- 79.Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

- 80.Понятие и виды договоров перевозки грузов. Перевозочные документы. Содержание договора перевозки

- 81.Ответственность сторон за нарушение договора перевозки грузов. Претензии и иски по перевозкам.

- 82.Особенности ответственности морского перевозчика. Общая и частная авария.

- 83.Договор перевозки пассажиров и багажа.

- 84.Договор займа. Понятие, предмет, виды договора займа.

- 85.Кредитный договор. Товарный и коммерческий кредит. Финансирование под уступку денежного требовани

- 86.Договор банковского вклада.

- 87.Договор банковского счета.

- 88.Расчетные правоотношения. Формы безналичных расчетов.

- 89.Понятие договора хранения. Права и обязанности сторон. Ответственность сторон по договору хранени

- 90.Договор складского хранения. Складские документы.

- 91.Специальные виды хранения.

- 92.Понятие и значение страхования. Страховое правоотношение. Основные страховые понятия.

- 93.Договор имущественного страхования.

- 94.Договор личного страхования. Виды договоров.

- 95.Договор поручения.

- 96.Комиссия.

- 97.Агентирование

- 98.Доверительное управление имуществом.

- 99.Коммерческая концессия.

- 100.Простое товарищество.

- 101.Обязательства, возникающие вследствие причинения вреда. Общие условия ответственности за причине

- 102.Ответственность за вред, причиненный незаконными действиями органов дознания, предварительного с

- 103. Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

- 104.Ответственность за вред, причиненный деятельностью, создающей повышенную опасность для окружающи

- 105.Возмещение вреда, причиненного жизни или здоровью гражданина при исполнении договорных либо иных

- 106.Возмещение вреда, причиненного вследствие недостатков товаров, работ или услуг. Компенсация мора

- 107.Понятие интеллектуальных и исключительных прав. Сроки действия. Их государственная регистрация.

- 108.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Защита интеллектуа

- 109.Понятие, объекты, субъекты авторских прав. Соавторство и его виды. Права авторов. Служебные прои

- 110.Договор об отчуждении исключительного права на произведение, лицензионный договор, договор автор

- 111.Права, смежные с авторскими. Права изготовителей баз данных.

- 112.Понятие, субъекты, объекты патентного права. Условия патентоспособности.

- 113.Неимущественные и исключительные права авторов и патентообладателей. Сроки действия исключительн

- 114.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Объекты патентных

- 115.Оформление прав на изобретение, полезную модель, промышленный образец.

- 116.Прекращение и восстановление действия патента. Защита прав авторов и патентообладателей.

- 117.Право на селекционное достижение.

- 118.Право на секрет производства (ноу-хау).

- 119.Право на фирменное наименование и коммерческое обозначение.

- 120.Право на товарный знак и знак обслуживания.

- 121.Право на наименование места происхождения товара.

- 122.Право на технологию.

- 123.Понятие наследства. Открытие наследства (время, место). Наследники. Недостойные наследники.

- 124.Принятие наследства. Наследственная трансмиссия. Отказ от наследства

- 125.Охрана наследства и управление им. Возмещение расходов на охрану наследства и управление им.

- 126.Свидетельство о праве на наследство. Раздел наследства.

- 127.Форма завещания. Закрытое завещание, завещание при чрезвычайных обстоятельствах. Завещательные р

- 128.Отмена, изменение и недействительность завещания.

- 129.Подназначение. Завещательный отказ. Завещательное возложение.

- 130.Наследование по закону. Наследование по праву представления.

- 131.Право на обязательную долю в наследстве. Наследование нетрудоспособными иждивенцами.

- 132.Свидетели завещания. Лица, не имеющие право быть свидетелями и рукоприкладчиками.

- 133.Исполнение завещания. Права исполнителя завещания.

- 134.Возмещение расходов, вызванных смертью наследодателя. Ответственность наследников по долгам насл

- 135.Наследование отдельных видов имущества.

- 1-15

- 16-27

- 28-40

- 41-56

- 57-69

- 70-84

- 85-98

- 99-108

- 109-117

- 1.предмет и метод теории государства и права

- 2. Методология теории государства и права

- 3.Теория государства и права в системе юридических и иных гуманитарных наук

- 4.Соотношение и взаимосвязь государства и права

- 5.Причины и формы возникновения государства

- 6.Признаки государства, отличающие его от общественной власти родового строя

- 7.Соотношение общества и государства

- 8.Государственная власть как особая разновидность социальной власти

- 9.Понятие и определение государства

- 10.Признаки государства, отличающие его от других организаций и учреждений общества

- 11.Типология государства: формационный и цивилизационный подходы

- 12.Правовое государство: понятие и принципы формирования.

- 13.Разделение властей как принцип организации и деятельности правового государства

- 14.Понятие формы государства.

- 15.Соотношение типа и формы государства.

- 16.Форма государственного правления: понятие и виды.

- 17.Форма государственного устройства: понятие и виды.

- 18.Политический режим: понятие и виды.

- 19.Место и роль государства в политической системе общества.

- 20.Понятие и классификация функций Российского государства.

- 21.Характеристика основных внутренних функций Российского государства.

- 22.Характеристика основных внешних функций Российского государства.

- 23.Формы осуществления функций государства.

- 24.Механизм государства: понятие и структура.

- 25.Принципы организации и деятельности государственного аппарата.

- 26.Орган государства: понятие, признаки и виды.

- 27.Понятие, сущность и определение права.

- 28.Понятие права в объективном и субъективном смысле.

- 29.Принципы права: понятие и виды.

- 30.Соотношение экономики, политики и права.

- 31.Правовая политика: понятие и основные приоритеты.

- 32.Функции права: понятие и классификация.

- 33.Понятие и структура правосознания.

- 34.Правовая культура: понятие и структура.

- 35.Правовая система общества: понятие и структура. Соотношение права и правовой системы

- 36.Социальные и технические нормы, их особенности и взаимосвязь.

- 37.Соотношение права и морали: единство, различие, взаимодействие и противоречия.

- 38.Понятие нормы права. Отличие правовых норм от иных социальных норм.

- 39.Предоставительно-обязывающий характер юридических норм.

- 40.Эффективность правовых норм.

- 41.Структура нормы права.

- 42.Соотношение нормы права и статьи нормативного акта. Способы изложения правовых норм.

- 43.Классификация норм права.

- 44.Понятие и виды форм права. Источники права.

- 45.Правотворчество: понятие, принципы и виды.

- 46.Понятие и виды нормативно-правовых актов.

- 47.Отличие нормативно-правового акта от акта применения норм права.

- 48.Закон в системе нормативно-правовых актов.

- 49.Основные стадии законодательного процесса в РФ.

- 50.Действие нормативных актов во времени, в пространстве и по кругу лиц.

- 51.Систематизация нормативных актов: понятие, виды.

- 52.Понятие и структурные элементы системы права.

- 53.Частное и публичное право.

- 54.Предмет и метод правового регулирования как основания деления норм права на отрасли.

- 55.Отрасль права. Краткая характеристика основных отраслей права.

- 56.Институт права: понятие и виды.

- 57.Соотношение системы права и системы законодательства.

- 58.Понятие и основные принципы законности.

- 59.Понятие правопорядка. Соотношение и взаимосвязь законности, правопорядка и демократии.

- 60.Гарантии законности: понятие и виды.

- 61.Основные правовые системы современности.

- 62.Формы реализации права. Применение как особая форма его реализации.

- 63.Основные стадии процесса применения норм права.

- 64.Юридические коллизии и способы их разрешения.

- 65.Акт применения правовых норм: понятие, особенности и виды.

- 66.Толкование права: понятие и виды по субъектам.

- 67.Акты официального толкования: понятие и виды.

- 68.Способы и объем толкования правовых норм.

- 69.Пробелы в праве и способы их преодоления. Аналогия закона и аналогия права.

- 70.Юридическая практика: понятие и структура.

- 71.Правовое отношение: понятие и признаки.

- 72.Предпосылки возникновения правоотношений.

- 73.Понятие и виды субъектов правоотношений.

- 74.Правоспособность, дееспособность, правосубъектность субъектов права.

- 75.Правовой статус личности: понятие и структура.

- 76.Субъективное право и юридическая обязанность: понятие и структура.

- 77.Объект правоотношения.

- 78.Понятие и классификация юридических фактов. Юридический состав.

- 79.Понятие и регулятивное значение правовых аксиом, презумпций и фикций.

- 80.Механизм правового регулирования: понятие и основные элементы.

- 81.Правомерное поведение: понятие, виды и мотивация.

- 82.Понятие, признаки и виды правонарушений

- 83. Юридический состав правонарушения.

- 84.Понятие, признаки и виды юридической ответственности.

- 85.Обстоятельства, исключающие противоправность деяния и юридическую ответственность. Презумпция нев

- 86.Правовой нигилизм и пути его преодоления.

- 87.Основные теории происхождения государства.

- 88.Социологическая теория права.

- 89.Естественно-правовая теория.

- 90.Историческая школа права.

- 91.Психологическая теория права.

- 92.Нормативистская теория права.

- 93.Юридическая техника.

- Фотографии

- нормативные акты

- 21. Особенности надзора за законностью правовых актов и критерии их оценки.

- 1. Государственные формы разрешения экономических споров в России.

- 2. Альтернативные формы разрешения экономических споров в России.

- 3. Понятие арбитражных судов и их система.

- 4. Полномочия арбитражных судов. Задачи судопроизводства в арбитражных судах.

- 5. Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

- 6. Общая характеристика производств в арбитражном процессе.

- 7. Арбитражное процессуальное право: предмет, метод, система.

- 8. Источники арбитражного процессуального права.

- 9. Принципы арбитражного процессуального права и их система.

- 10. Судоустройственные (организационные) принципы арбитражного процессуального права.

- 11. Судопроизводственные (функциональные) принципы арбитражного процессуального права.

- 12. Понятие подведомственности дел арбитражному суду и ее основные критерии. Процессуальные последст

- 13. Виды подведомственности дел арбитражным судам.

- 14. Подсудность дел арбитражным судам: понятие и виды. Процессуальные последствия несоблюдения прави

- 15. Арбитражные процессуальные правоотношения: понятие, предпосылки, содержание.

- 16. Понятие и состав участников арбитражного процесса.

- 17. Арбитражный суд как участник арбитражного процесса.

- 18. Понятие и состав лиц, участвующих в деле, их правовой статус.

- 19. Стороны в арбитражном процессе: понятие, правовой статус.

- 20. Понятие и состав третьих лиц в арбитражном процессе, их правовой статус.

- 21. Участие прокурора в арбитражном процессе.

- 22. Участие в арбитражном процессе государственных органов, органов местного самоуправления и иных о

- 23. Лица, содействующие осуществлению правосудия в арбитражном процессе: понятие, состав, правовой с

- 24. Представительство в арбитражном процессе.

- 25. Понятие и стадии доказывания в арбитражном процессе.

- 26. Предмет доказывания в арбитражном процессе и его структура. Факты, освобождаемые от доказывания.

- 27. Распределение обязанностей по доказыванию. Роль доказательственных презумпций в доказывании.

- 28. Понятие и классификация доказательств в арбитражном процессе.

- 29. Правила оценки доказательств в арбитражном процессе.

- 30. Общая характеристика средств доказывания в арбитражном процессе.

- 31. Понятие иска, его элементы и виды.

- 32. Право на иск и право на предъявление иска в арбитражном процессе.

- 33. Обеспечительные меры в арбитражном процессе: понятие, признаки, классификация.

- 34. Условия применения обеспечительных мер в арбитражном процессе. Встречное обеспечение.

- 35. Процессуальные средства защиты ответчика против иска.

- 36. Понятие, значение и виды судебных расходов.

- 37. Государственная пошлина: понятие, правила исчисления и уплаты. Льготы по уплате государственной

- 38. Распределение судебных расходов в арбитражном процессе.

- 39. Понятие, виды и значение процессуальных сроков.

- 40. Правила исчисления процессуальных сроков. Приостановление, восстановление и продление процессуал

- 41. Порядок предъявления иска и процессуальные последствия его несоблюдения.

- 42. Подготовка дела к судебному разбирательству: понятие, значение, задачи. Процессуальные действия

- 43. Процессуальные формы подготовки дела к судебному разбирательству.

- 44. Судебные извещения. Процессуальные последствия ненадлежащего извещения участников арбитражного п

- 45. Судебное заседание как форма судебного разбирательства.

- 46. Примирительные процедуры в арбитражном процессе. Мировое соглашение.

- 47. Процессуальные формы временной остановки судебного разбирательства.

- 48. Процессуальные формы окончания производства по делу без вынесения решения.

- 49. Протокол судебного заседания: понятие, содержание, значение.

- 50. Понятие и виды судебных актов арбитражных судов.

- 51. Решение арбитражного суда: понятие, сущность, значение. Порядок вынесения и объявления решения.

- 52. Требования, предъявляемые к форме и содержанию решения арбитражного суда.

- 53. Законная сила решения арбитражного суда. Немедленное исполнение решения.

- 54. Исправление недостатков решения арбитражного суда.

- 55. Определение арбитражного суда: понятие, виды, содержание, особенности обжалования.

- 56. Понятие апелляционного производства в арбитражном процессе (право апелляционного обжалования, ег

- 57. Производство в апелляционной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 58. Полномочия арбитражного суда апелляционной инстанции. Основания для изменения или отмены решения

- 59. Понятие кассационного производства в арбитражном процессе (право кассационного обжалования, его

- 60. Производство в кассационной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 61. Полномочия арбитражного суда кассационной инстанции. Основания для изменения или отмены решения,

- 62. Понятие надзорного производства (право обращения в надзорную инстанцию, его субъекты, объекты пе

- 63. Этапы надзорного производства.

- 64. Основания для отмены или изменения в порядке надзора судебных актов. Полномочия арбитражного суд

- 65. Понятие, основания, порядок и сроки пересмотра по вновь открывшимся обстоятельствам судебных акт

- 66. Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

- 67. Особенности рассмотрения арбитражными судами дел об оспаривании нормативных правовых актов.

- 68. Особенности рассмотрения арбитражными судами дел об оспаривании ненормативных правовых актов, ре

- 69. Особенности рассмотрения арбитражными судами дел о привлечении к административной ответственност

- 70. Особенности рассмотрения арбитражными судами дел об оспаривании решений административных органов

- 71. Особенности рассмотрения арбитражными судами дел о взыскании обязательных платежей и санкций.

- 72. Рассмотрение дел в порядке упрощенного производства.

- 73. Рассмотрение арбитражными судами дел об установлении фактов, имеющих юридическое значение.

- 74. Рассмотрение арбитражными судами дел о присуждении компенсации за нарушение права на судопроизво

- 75. Особенности рассмотрения дел о несостоятельности (банкротстве).

- 76. Особенности рассмотрения дел по корпоративным спорам.

- 77. Особенности рассмотрения арбитражными судами дел о защите прав и законных интересов группы лиц.

- 78. Производство по делам об оспаривании решений третейских судов и о выдаче исполнительного листа н

- 79. Производство по делам о признании и приведении в исполнение решений иностранных судов и иностран

- 80. Производство по делам с участием иностранных лиц в арбитражном процессе.

- 81. Производство по делам, связанным с исполнением судебных актов арбитражных судов.

- 1.Организация выявления, расследования и предупреждения преступлений.

- 2.Общие положения следственной тактики. Общие положения тактика отдельных процессу

- 3 Понятие, виды и значение следственных ситуаций.

- 4.Понятие и значение тактической операции.

- 5.Понятие и виды криминалистической версии.

- 6.Формирование версий и выведение следствий из них.

- 7.Организация проверки следственных версий.

- 8.Понятие и значение планирования. Его принципы, виды и элементы.

- 9.Виды планов. Планирование расследования конкретного уголовного дела.

- 10.Особенности планирования при бригадном методе расследования

- 11.Основные тактические положения взаимодействия следственных и оперативно-розыскных органов в проце

- 12.Понятие и виды следственного осмотра, общие положения тактики следственного осмотра.

- 13.Тактика осмотра места происшествия. Применение служебно-розыскных собак.

- 14.Понятие инсценировки, её виды и распознавание. Негативные обстоятельства и их значение при рассле

- 15.Тактика освидетельствования.

- 16.Розыскная деятельность следователя.

- 17.Понятие, виды и задачи обыска. Подготовка к обыску.

- 18.Общие тактические приемы обыска. Фиксация процесса и результатов обыска.

- 19.Особенности тактики обыска в помещении и на открытой местности.

- 20.Тактика задержания. Тактика личного обыска.

- 21.Тактика выемки.

- 22.Понятие, виды и общие положения тактики допроса.

- 23.Подготовка к допросу. Понятие психологического контакта и его установление при допросе.

- 24.Тактика допроса свидетелей и потерпевших.

- 25.Тактические приемы допроса обвиняемого (подозреваемого) в условиях конфликтных ситуаци

- 26.Особенности допроса несовершеннолетних (обвиняемых, подозреваемых, свидетелей и потерпевших).

- 27.Тактика очной ставки.

- 28.Понятие, виды и способы предъявления для опознания.

- 29.Тактика предъявления для опознания живых лиц по анатомическим и функциональным признакам.

- 30.Тактика предъявления для опознания предметов и животных.

- 31.Тактика предъявления для опознания трупа.

- 32.Понятие, задачи и виды следственного эксперимента. Подготовка к его проведению.

- 33.Тактические приемы следственного эксперимента. Фиксация и оценка его результатов.

- 34.Тактика прослушивания и контроля за записью телефонных и иных переговоров.

- 35.Понятие и значение проверки показаний на месте, тактика ее проведения. Фиксация процесса и резуль

- 36.Классификация судебных экспертиз. Виды криминалистических экспертиз.

- 37.Понятие, виды и тактика получения образцов для сравнительного исследования. Требова

- 38. Назначение и производство экспертиз. Структура криминалистических экспертных учрежден

- 39.Особенности организации повторных, дополнительных, комиссионных и комплексных экспертиз

- 40.Заключение эксперта и его оценка. Допрос эксперта и специалиста.

- 41.Понятие, задачи и структура частных криминалистических методик расследования преступл

- 42.Проблемы криминалистической характеристики преступления.

- 43.Проверочные действия в стадии возбуждения уголовного дела при неясности причин смерти.

- 44.Первоначальный этап расследования при обнаружении трупа с признаками насильственной смерти.

- 45.Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

- 46.Методы установления личности неопознанного трупа. Особенности дактил

- 47.Особенности возбуждения и расследования дел, связанных с исчезновением человека.

- 48. Расследование убийств, сопряженных с расчленением трупа.

- 49.Первоначальный этап расследования преступлений против половой неприкосновенности и половой свобод

- 50.Обстоятельства, подлежащие доказыванию по делам о краже. Планирование начального этапа расследова

- 51.Обстоятельства, подлежащие доказыванию при расследовании грабежей и разбойных нападений. Планиров

- 52.Проверочные действия в стадии возбуждения уголовного дела о хищении чужого имущества путем присво

- 53. Расследование вымогательства.

- 54. Расследование легализации («отмывания») денежных средств или иного имущества, приобретенных неза

- 55.Особенности расследования незаконного предпринимательства и лжепредпринимательства.

- 56.Особенности расследования преступных уклонений от уплаты налогов. Многочисленные способы соверше

- 57.Расследование преступлений в сфере компьютерной информации. При расследовании преступлений в дан

- 58.Первоначальный этап расследования преступлений, связанных с незаконным оборотом наркотических сре

- 59.Особенности расследования преступлений, совершаемых организованными преступными группами

- 60.Обстоятельства, подлежащие доказыванию по делам о преступных нарушениях правил техники безопаснос

- 61.Проверочные действия в стадии возбуждения уголовного дела о преступных нарушениях правил техник

- 62.Использование документов но делам о преступных нарушениях правил техники безопаснос

- 63.Назначение и производство судебных экспертиз при расследовании преступных нарушений правил техник

- 64. Осмотр места происшествия при расследовании преступных нарушений правил пожарной безоп

- 65.Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

- 66.Возбуждение уголовных дел о преступных нарушениях правил безопасности движения и эксплуатации тра

- 67.Осмотр места происшествия по делам о преступных нарушениях правил безопасности движения и эксплуа

- 68. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил безопасност

- 69.Розыск скрывшегося водителя и транспортного средства при расследовании преступных нарушений прави

- 70. Проверочные действия в стадии возбуждения уголовных дел о должностных преступления

- 71.Особенности расследования взяточничества. Поводами для возбуждения уголовного дела по признакам

- 72.Возбуждение уголовного дела и первоначальный этап расследования экологических преступлений (загря

- 73.Следственный осмотр при расследовании экологических преступлений.

- 74.Назначение и производство судебных экспертиз при расследовании экологических преступлений.

- 75.Особенности расследования преступлений, совершенных несовершеннолетними.

- применение физической силы

- 1.Таможенное дело и его элементы. Цели таможенного дела.

- 2.Предмет и метод таможенного права как комплексной отрасли законодательства.

- 3.Принципы таможенного права.

- 4.Система источников таможенного права.

- 5.Таможенное правоотношение и его структура.

- 6.Общая характеристика таможенных органов РФ.

- 7.Правоохранительная и финансовая деятельность таможенных органов.

- 8.Правовой статус Федеральной таможенной службы РФ.

- 9.Территориальные таможенные органы в системе федеральных органов исполнительной власти

- 10.Индивидуальные субъекты таможенного права.

- 11.Виды коллективных субъектов таможенного права.

- 12.Правовой статус таможенного брокера и таможенного перевозчика.

- 13.Объект и предмет таможенного правоотношения. Специфика перемещения через таможенную границу РФ тр

- 14.Культурные ценности как особые предметы таможенного правоотношения.

- 15.Методы государственного регулирования внешнеторговой деятельности. Общая характеристика Федеральн

- 16.Таможенная служба: понятие, принципы, особенности.

- 17.Порядок прохождения службы в таможенных органах РФ.

- 18.Правовой статус должностного лица таможенного органа.

- 19.Ограничения на таможенной службе.

- 20.Дисциплинарная ответственность сотрудников таможенных органов.

- 21.Основания прекращения таможенной службы.

- 22.Понятие и сущность таможенного режима. Таможенный режим во времени, пространстве и по кругу лиц.

- 23.Особенности экономических таможенных режимов.

- 24.Основные таможенные режимы.

- 25.Содержание завершающих и специальных таможенных режимов.

- 26.Классификация таможенных режимов, используемых при перемещении товаров через таможенную границу Р

- 27.Понятие и виды таможенных платежей.

- 28.Таможенная пошлина как основной таможенный платеж. Общая характеристика Закона РФ «О таможенном т

- 29.Косвенные налоги в системе таможенных платежей.

- 30.Пеня как таможенный фискальный доход.

- 31.Правовое регулирование исчисления таможенных платежей. Объект и субъект таможенного обложения.

- 32.Порядок и сроки уплаты таможенных платежей.

- 33.Принудительное взыскание таможенных платежей и меры, обусловленные таким взысканием.

- 34.Правовые способы обеспечения уплаты таможенных платежей.

- 35.Особенности уплаты таможенных платежей при перемещении товаров физическими лицами.

- 36.Таможенное оформление как стадия таможенного процесса.

- 37.Порядок таможенного оформления. Внутренний таможенный транзит в системе таможенных процедур.

- 38.Временное хранение товаров в процессе таможенного оформления. Склады временного хранения, их типы

- 39.Понятие и сущность декларирования.

- 40.Порядок декларирования. Виды таможенных деклараций.

- 41.Понятие и цели таможенного контроля.

- 42.Субъекты и объекты таможенного контроля.

- 43.Таможенные досмотр и осмотр, личный досмотр как формы таможенного контроля.

- 44.Проверка документов и сведений как форма таможенного контроля. Виды проверяемых документов.

- 45.Таможенная ревизия: понятие, виды, подконтрольные субъекты, порядок проведения.

- 46.Организация проведения таможенного контроля.

- 47.Порядок проведения экспертиз и исследований при осуществлении таможенного контроля

- 48.Понятие и сущность валютного контроля в таможенных правоотношениях.

- 49.Направления взаимодействия таможенных органов и банковской системы в процессе осуществления валют

- 50.Уголовная ответственность за контрабанду. Виды экономических преступлений в области таможенного д

- 51.Административное принуждение в таможенной сфере. Меры административного принуждения.

- 52.Основания административной ответственности в области таможенного дела.

- 53.Нарушение таможенных правил: понятие и состав. Виды нарушений.

- 54.Субъекты административной ответственности за нарушения таможенных правил.

- 55.Система административных наказаний, назначаемых за нарушения таможенных правил.

- 56.Производство по делам о нарушениях таможенных правил.

- Новая страница

- 1.Понятие налога и иных обязательных платежей.

- 2.Элементы налогообложения.

- 3.Система налогов и сборов: понятие, структура.

- 4.Классификация налогов и сборов.

- 5.Порядок установления, введения и отмены федеральных налогов и сборов.

- 6.Порядок установления, введения и отмены региональных и местных налогов.

- 7.Налоговое право: понятие, предмет, методы.

- 8.Формы налогово-правового регулирования.

- 9.Принципы налогового права РФ.

- 10.Место налогового права в системе российского права.

- 11.Налоговое правоотношение: понятие, виды, особенности.

- 12.Субъекты налогового правоотношения: понятие, виды.

- 13.Органы, осуществляющие контроль и надзор в области налогов и сборов: виды, правовое положение.

- 14.Органы, осуществляющие нормативное регулирование в области налогов и сборов: виды, полномочия.

- 15.Налогоплательщики: понятие, виды, права и обязанности.

- 16.Налогоплательщики – физические лица: понятие, признаки.

- 17.Налогоплательщики – организации: понятие, признаки.

- 18.Взаимозависимые лица. Представительство в налоговых правоотношениях.

- 19.Лица, способствующие уплате налогов: понятие, виды, права и обязанности.

- 20.Органы, обязанные предоставить информацию о налогоплательщике: понятие, виды, их обязанности.

- 21.Лица, привлекаемые к осуществлению мероприятий налогового контроля: понятие, виды, права и обязан

- 22.Способы обеспечения налогового обязательства: залог, поручительство.

- 23.Способы обеспечения налогового обязательства: пени.

- 24.Арест имущества налогоплательщика (налогового агента): понятие, порядок наложения.

- 25.Приостановление операций по счетам налогоплательщика (налогового агента): понятие, порядок реализ

- 26.Изменение срока уплаты налогов и сборов: виды, основания и условия предоставления.

- 27.Порядок предоставления рассрочки и отсрочки по уплате налогов и сборов.

- 28.Порядок предоставления инвестиционного налогового кредита.

- 29.Зачет и возврат излишне уплаченных и излишне взысканных сумм налогов, сборов, пени.

- 30.Налоговый контроль: понятие, виды, стадии.

- 31.Учет налогоплательщиков: порядок осуществления.

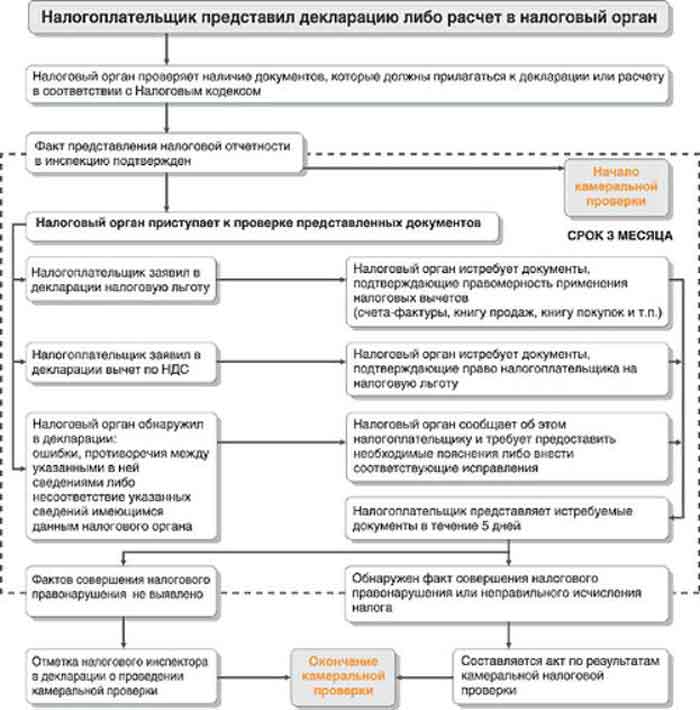

- 32.Порядок проведения камеральной налоговой проверки.

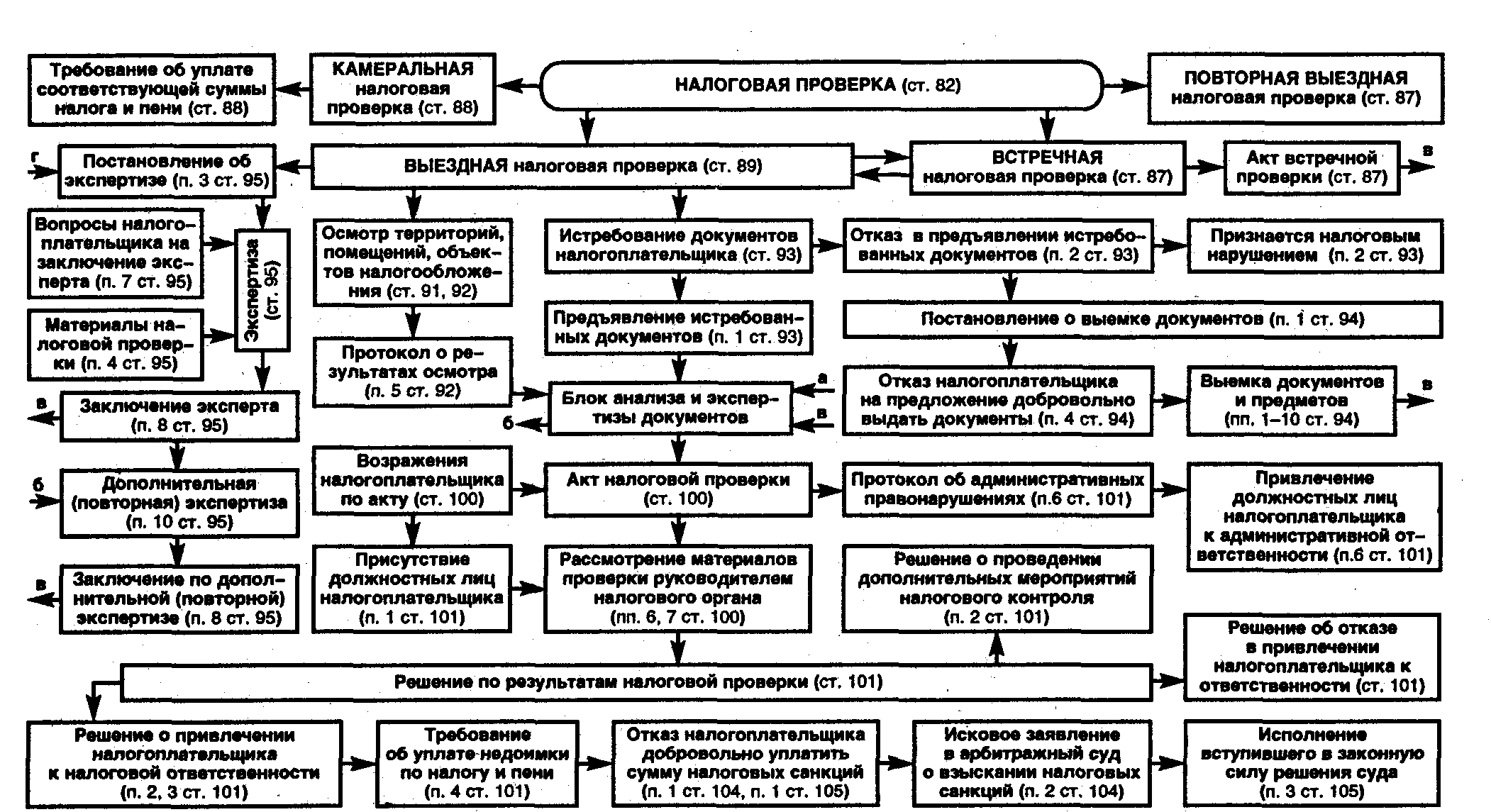

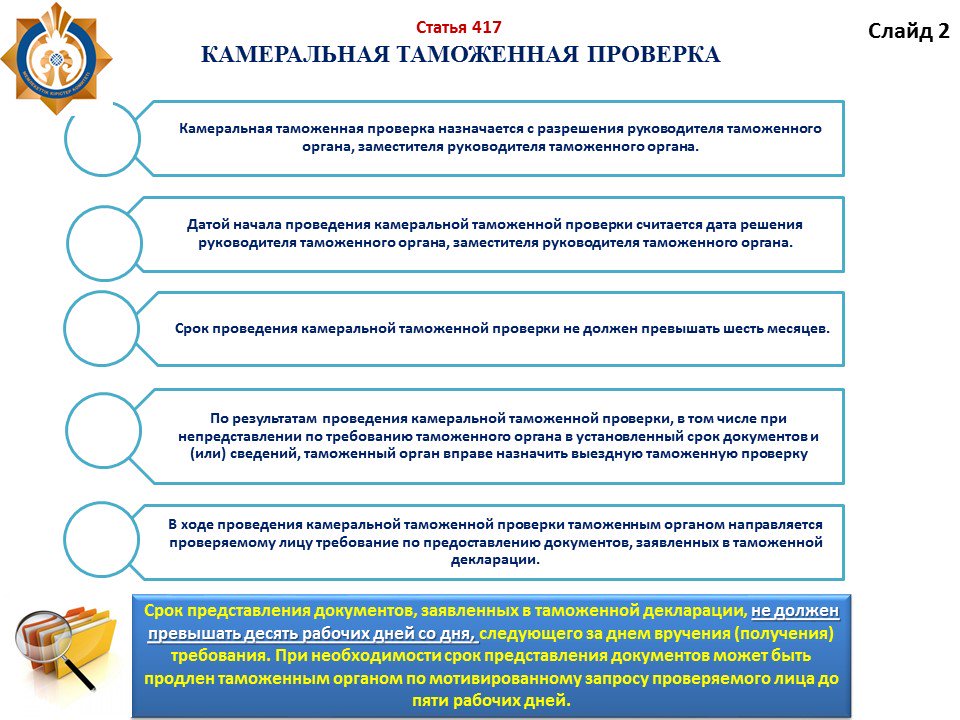

- 33.Порядок проведения выездной налоговой проверки

- 34.Мероприятия налогового контроля: истребование и выемка документов, осмотр экспертиза. Привлечение

- 35.Производство по делу о налоговом правонарушении

- 36.Взыскание налога, сбора, пени, штрафа за счет денежных средств налогоплательщика (налогового аген

- 37.Взыскание налога, сбора, пени, штрафа за счет иного имущества налогоплательщика (налогового агент

- 38.Административный порядок защиты прав и законных интересов в сфере налогообложения.

- 39.Судебный порядок защиты прав и законных интересов в сфере налогообложения.

- 40.Налоговая ответственность: понятие, признаки и основания.

- 41.Налоговое правонарушение: понятие, признаки, состав.

- 42.Обстоятельства, влияющие на размер налоговой ответственности.

- 43.Ответственность банков за правонарушения, предусмотренные НК РФ.

- 44.Ответственность лиц, обязанных предоставлять информацию о налогоплательщике, а также лиц, привлек

- 45.Административная ответственность за правонарушения в сфере налогообложения.

- 46.Уголовная ответственность за совершение преступлений в сфере налогообложения.

- 47.Налог на добавленную стоимость: налогоплательщики и основные элементы налогообложения.

- 48.Акцизы: налогоплательщики и основные элементы налогообложения.

- 49.Налог на доходы физических лиц: налогоплательщики и основные элементы налогообложения.

- 50.Единый социальный налог: налогоплательщики и основные элементы налогообложения.

- 51.Налог на прибыль организаций: налогоплательщики и основные элементы налогообложения.

- 52.Государственная пошлина: плательщики и основные элементы.

- 53.Налоги на пользование природными ресурсами: плательщики и виды, основные элементы налогообложения

- 54.Налог на имущество организаций: налогоплательщики и основные элементы налогообложения.

- 55.Транспортный налог: основные элементы налогообложения.

- 56.Налог на игорный бизнес: налогоплательщики и основные элементы налогообложения.

- 57.Система налогообложения при выполнении соглашений о разделе продукции: налогоплательщики и основн

- 58.Система налогообложения для сельскохозяйственных товара производителей (единый сельскохозяйственн

- 59.Упрощенная система налогообложения

- 60.Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- 61.Налог на имущество физических лиц: налогоплательщики и основные элементы налогообложения.

- 62.Земельный налог: налогоплательщики и основные элементы налогообложения.

Формы и виды вины.

Формы и виды вины. Понятие, виды и юридические последствия рецидива преступлений.

Понятие, виды и юридические последствия рецидива преступлений. Общие начала назначения наказания.

Общие начала назначения наказания.

Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

Неправомерный доступ к компьютерн

Неправомерный доступ к компьютерн

Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти

Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти Правоспособность, органы, ответственность юридического лица.

Правоспособность, органы, ответственность юридического лица. Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

Методология теории государства и права

Методология теории государства и права

Юридический состав правонарушения.

Юридический состав правонарушения. Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

Процессуальные формы подготовки дела к судебному разбирательству.

Процессуальные формы подготовки дела к судебному разбирательству.

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр Особенности рассмотрения дел по корпоративным спорам.

Особенности рассмотрения дел по корпоративным спорам.

Каковы сроки проведения выездных налоговых проверок? Порядок и максимальный срок проведения выездной налоговой проверки

Срок проведения выездной налоговой проверки, а точнее сказать, его нарушение, чаще всего вызывает споры. В целом вся деятельность данной отрасли регулируется очень тщательно и конкретно. Однако для того, чтобы осознать всю ее суть, прежде всего необходимо понять, что под данными действиями подразумевает НК РФ.

Что такое налоговая проверка

Контроль государства затрагивает все сферы жизни общества. Уплата налогов – один из основных способов обеспечения бюджета страны, что и объясняет всю значимость данной отрасли. Если говорить о контроле в рассматриваемой сфере, то он распространяется абсолютно на любое лицо, будь оно физическим или юридическим. Все средства, методы и условия его осуществления фиксируются законом, что также подтверждает особое значение и внимание со стороны государства.

Итак, что же такое контроль в конкретной, рассматриваемой сфере? Налоговая проверка – это всегда совокупность определенных действий. Она направлена на определение того, законно или нет осуществляются те или иные исчисления. Субъектом подобной деятельности, соответственно, будет являться исключительно налоговый орган, обладающий большим количеством специальных полномочий в этой сфере.

Классификация

Виды проверок не очень разнообразны, но деление на них довольно существенно. В зависимости от значимости обычно выделяют две классификации налоговых проверок, встречающихся чаще всего. Первый критерий — это частота проверок. Они могут быть как первичные, так и вторичные. То есть из самого названия видов следует, что проверки принципиально отличаются между собой, когда они совершаются в первый раз или же когда это происходит повторно. Собственно, все различие только в порядке и сроках.

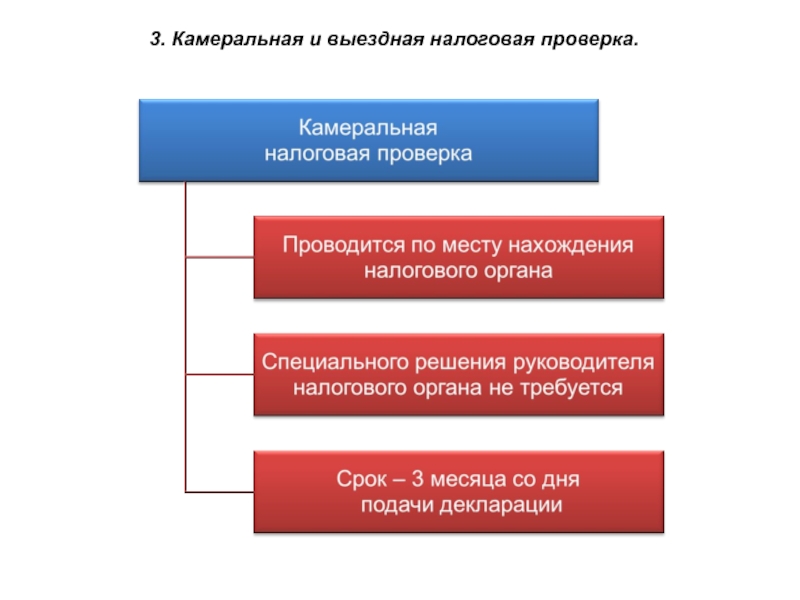

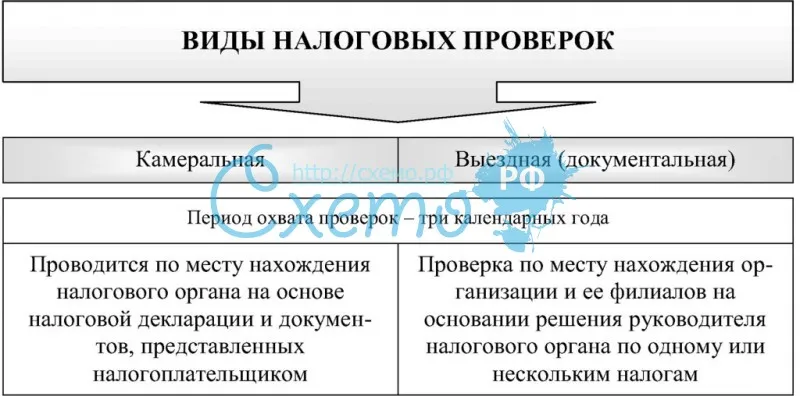

Вторая классификация — самая популярная, применяемая постоянно и являющаяся основной: выездная проверка и камеральная. Это контроль, осуществляемый по месту нахождения организации либо в самом налоговом органе соответственно. Чаще всего первый вариант — наиболее масштабный, требующий тщательного изучения всех документов и фактов, а второй является наиболее простым способом контроля над совершаемыми исчислениями граждан.

Налоговый орган и его полномочия

НК РФ считается одним из самых объемных кодифицированных законов Российского государства. Он содержит в себе огромное количество норм, относящихся как к отдельным видам налогов, порядку их уплаты, так и к полномочиям соответствующих органов. Их деятельность регламентируется ничуть не меньше, а порой даже больше, чем действия граждан в данной сфере.

Итак, одним из главных полномочий налогового органа является проведение проверок, контроль над отчислениями граждан. Кроме того, они обязаны четко соблюдать все необходимые регламенты, например, срок проведения выездной налоговой проверки подразумевает пару месяцев работы. Несоблюдение данного правила влечет негативные последствия для соответствующего органа.

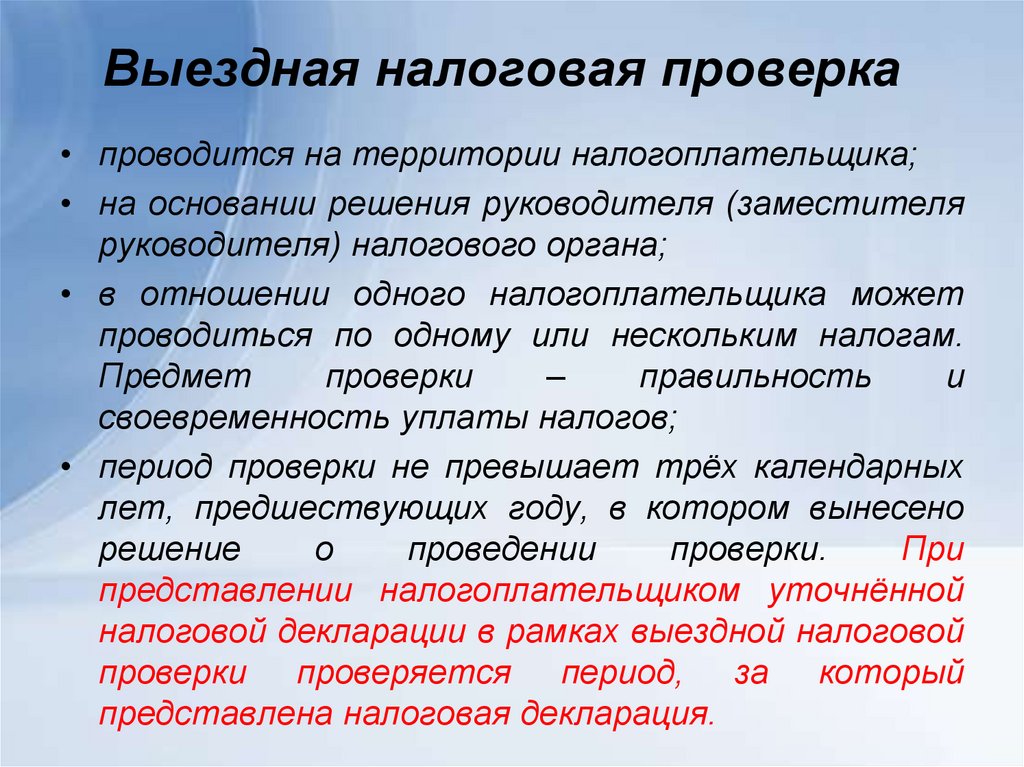

Выездная форма проверки

Каждый вид контроля встречается в правоотношениях, связанных с данной сферой, постоянно. Выездная проверка отличается несколькими аспектами от иных подобных видов. Ее особенность — в том, что она полностью поглощает территорию плательщика. Помимо всего прочего, срок проведения выездной налоговой проверки также специфичен по сравнению с другими вариантами контроля.

Итак, как определить рассматриваемое понятие? Выездная проверка — это некая форма контроля, подразумевающая изучение и сравнение всех необходимых первичных документов организации. Важно помнить, что подобные действия осуществляются исключительно по решению руководства и притом только на месте налогоплательщика. Именно эти специфические черты и отличают выездную проверку от иных не менее важных видов.

Определение целей данной деятельности

Какова мотивация государства, когда оно создает такое количество норм для регулирования тех или иных отношений? Разумеется, весь смысл в контроле. Всякое отношение требует правил, иначе все перерастет в неуправляемые действия совершенно разнообразного и, более того, хаотичного характера. Собственно, налоговое право, проверки, в том числе выездные, имеет схожие с государством цели, так как именно им они и выстроены.

Основными целями, которые ставят перед собой налоговые органы, считаются весьма типичные для этой сферы результаты. При выездной проверке происходит выявление нарушений, их предотвращение и устранение. Обычно подобная деятельность осуществляется в случае реорганизации или же вовсе ликвидации юридического лица, а соответственно, целью является также выявление возможных незаконных доходов и удержаний.

Условия осуществления проверки

Любая деятельность требует четкого регламентирования. Налоговые органы имеют немало правил, которые заключены не только в НК РФ, но и в иных актах. Кроме того, существуют и локальные акты, которые определяют весь процесс реализации подобных действий. Итак, что касается функции контроля, а в данном конкретном случае мы рассматриваем порядок и сроки проведения выездной налоговой проверки, безусловно, необходимо несколько условий.

Рассматриваемая форма контроля специфична по всем пунктам, в том числе в вопросе ее осуществления. Первое, что необходимо для выездной проверки, – согласие руководителя налогового органа. Без его решения осуществлять подобные действия невозможно. Кроме того, всегда важно помнить, что срок проведения выездной налоговой проверки не должен превышать установленных пределов.

Еще одним условием для проведения данной проверки является положение организации, на которую направлены эти действия. Выездная форма контроля реализуется только тогда, когда происходит ликвидация, то есть упразднение, юридического лица, или же изменение его ОПФ, то есть реорганизация. Это важный аспект, так как именно на этом этапе особенно значимым является выявление возможных нарушений, а также скрытых доходов и неуплаченных налогов.

Порядок проверки

Все необходимое фиксирует в себе Налоговый кодекс РФ. Он детально и точно объясняет, какие действия следуют друг за другом, чтобы впоследствии результаты осуществленного контроля не потеряли своей значимости. Налоговым органам остается лишь придерживаться установленных правил, которые гласят, каковы сроки проведения выездных налоговых проверок, какие оговорки и ограничения существуют.

Итак, если говорить о порядке проведения проверки, то он прост. После того как получено разрешение руководителя налогового органа, в организацию направляется как минимум два инспектора. Обычно большее их количество не требуется. Они на протяжении необходимого времени, но при этом не превышая срок проведения выездной налоговой проверки, исследуют и сравнивают все необходимые бумаги.

Каковы сроки проведения выездных налоговых проверок

Порядок любой деятельности всегда регламентирован. Срок проведения выездной налоговой проверки исчисляется после ее назначения. Как было сказано выше, разрешение руководства — начальный этап, а значит, оно и является точкой отсчета дней, отведенных на реализацию функции контроля. Налоговый кодекс РФ фиксирует в себе несколько сроков. Минимальный из них составляет два месяца — это общий срок проведения выездной налоговой проверки. Однако это не значит, что органы ограничены только этими днями.

Закон подразумевает возможность увеличить данный период времени. Разумеется, это требует особого разрешения. Этот вопрос отходит на рассмотрение органа власти, который осуществляет надзор в данной сфере, а именно — к налоговому органу. В каждом конкретном случае основания и порядок для этого рассматриваются отдельно.

Верхние временные пределы

То, каков максимальный срок проведения выездной налоговой проверки, фиксирует только НК РФ. Как и во многих источниках права, вариант увлечения периода времени для более эффективной деятельности органов власти весьма популярен и абсолютно приемлем. Однако закон при этом не дает возможности осуществлять такую деятельность, как налоговый контроль, на протяжении любого времени.

Статья 89 кодекса помимо минимального, или, иными словами, общего, определяет еще и максимальный срок проведения выездной налоговой проверки. Закон закрепляет период времени в шесть месяцев. Конечно, теоретически, а в итоге и на практике, встречаются разные случаи, но данное правило считается ключевым, его нарушение влечет последствия для налогового органа.

Согласно нормам кодифицированного акта, срок проведения выездной налоговой проверки не может превышать установленной верхней границы в полгода. Этого времени, по мнению законодателей, достаточно для полного и тщательного контроля, при этом необходимо понимать, что подобное увлечение времени работы допускается и применяется не всегда. Нет оснований полагать, что любая просьба о продлении сроков будет удовлетворена, а значит, ориентир должен быть на минимальный период времени.

Основания для продления сроков проверки

Как уже было сказано, Налоговый кодекс допускает увеличение времени, в течение которого соответствующие органы будут осуществлять необходимые действия по контролю в сфере налогов и сборов. Закон устанавливает срок в два месяца, четыре и шесть. Последние два варианта — исключения, без должных на то оснований не применяемые на практике. Итак, несмотря на факт того, что срок проведения выездной налоговой проверки составляет шестьдесят дней, следует обратить внимание и на иные варианты.

Время, уделяемое контролю со стороны налоговых органов, зависит о того, насколько крупная организация, есть ли нарушение законодательства со стороны налогоплательщика, и, конечно, присутствуют ли обстоятельства из категории форс-мажорных. В случае если есть условия, подходящие хотя бы к одной из перечисленных категорий, срок проведения выездной налоговой проверки вполне может увеличиваться по распоряжению главы соответствующего органа.

Порядок продления

Любое изменение хода той или иной работы налоговых органов требует особого внимания. Изменение сроков означает изменение порядка, так как весь план действий должен быть полностью пересмотрен под новые принятые положения. Итак, для продления времени проверки необходимо разрешение, как и для осуществления такой деятельности в целом. Но кто дает на это право?

Как известно, срок проведения выездной налоговой проверки исчисляется с того момента, как было получено разрешение руководителем соответствующего органа. Когда время реализации контрольных функций требует продления, смысл действий тот же, за исключением того момента, что согласие дает иной субъект. В случаях продления сроков участвует в принятии решений либо Управление налоговой службы, либо вовсе ФНС России.

Что входит в срок выездной налоговой проверки

Особенность данной формы контроля документооборота налогоплательщиков — в том, что она осуществляется исключительно на территории организаций, ставших объектом подобных действий. Итак, за счет того, что сотрудники налогового органа осуществляют контроль на территории налогоплательщика, все действия, совершаемые ими, будут в совокупности давать именно выездную проверку, когда они осуществлены в организации. Все, что происходит за ее пределами, даже если реализуется инспекторами, не будет входить в рассматриваемый срок.

Если же говорить о каких-то конкретных действиях, то налоговая проверка включает в себя три самых распространенных, которые помогают собрать все необходимые сведения. Это осмотр всех помещений и территорий организации, истребование и исследование документов, имеющих отношения к налоговой сфере, и проведение инвентаризации, что также в итоге может указать на нарушение законодательства.

Значение выездной налоговой проверки

Федеральные органы власти контролируют каждую сферу деятельности всего общества. Налоги и сборы не обделены вниманием. Вопрос о регулировании данного направления всегда стоял практически на первых местах. Что касается контроля со стороны налоговых органов, он не менее важен, как и регулирование законом. Все это взаимосвязано, так как кодекс дает теорию, а УФНС России, а нередко и Федеральный орган, реализуют ее на практике. Выездные налоговые проверки — одни из самых распространенных, так как считаются наиболее эффективными в борьбе с нарушением законодательства, неуплатой налогов и сокрытием доходов.

Выездная налоговая проверка

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Налоговый контроль » Выездная налоговая проверкаВыездная проверка начинается в день вынесения налоговым органом решения о ее проведении независимо от его вручения налогоплательщику.

Понятие выездной налоговой проверки и порядок ее проведения

Выездная налоговая проверка представляет собой один основных способов контроля и учета существующего порядка налогообложения тех или иных органов, а также физических лиц, являющихся индивидуальными предпринимателями, по месту их непосредственного нахождения.

Выездная налоговая проверка проводится в четком соответствии с основными требованиями и нормами, установленными действующим НК РФ, нарушения которых недопустимы, так как возникает риск аннулирования.

Ее результаты, основания, эффективность, последствия и действия будут считаться полностью правомерными только в том случае, если был соблюден установленный порядок и критерии, а все мероприятия контроля проведены без единого нарушения, рисков и возражения, в установленный период.

Выездная налоговая проверка и анализ, как правовая процедура, имеет одну основную суть – обеспечение максимального контроля процедуры налогообложения, предусмотренной НК РФ, а также проверка документов налогоплательщиков, рисков, их анализ, отбор, составление возражения и иные необходимые действия налоговой службы.

Чтобы ответить на вопрос о том, как проходит выездная налоговая проверка и сопровождение по месту нахождения юридических органов, либо физических лиц, следует обратиться к положениям действующего НК РФ.

Выездная налоговая проверка и сопровождение осуществляются исключительно уполномоченными лицами, которые, в ходе данного мероприятия, осуществляют проверку, отбор и анализ документов, имеющих отношение к процессу исчисления налогов физических или юридических лиц за определенный период, например, когда шла реорганизация. Тогда главным документом для проверки станет декларация.

Проверяются учредительные документы органов, справка, приказы, различные формы и виды бухгалтерской отчетности, налоговая декларация, счет-фактуры, порядок их заполнения, возможные нарушения, объект налогообложения, риск, возражения и иные критерии предприятия, например, реорганизация и грамотность ее проведения.

Проведение выездной налоговой проверки и установленный порядок допускают, что в это время могут быть осуществлены различные дополнительные мероприятия и действия, если такая необходимость присутствует.

Данные мероприятия могут заключаться в направление письменных запросов в иностранные органы на предмет налоговых сведений, составление запросов руководителя в банк, расчет рисков и иные действия.

Реорганизация лица, например, ООО, также является основанием для проведения проверки. При этом ООО должно получить уведомление и заполненный документ, где будут указаны цели проверки, риск, а также иная информация.

Во время проверки ООО, будет изучена уточненная налоговая декларация, объект недвижимости, причины, по которым проводится реорганизация ООО, возможное продление, риск и иная информация.

Уточненная декларация представляет собой документ с внесенными изменениями. Уточненная декларация на объект налогообложения ООО подается повторно в налоговый орган. Декларация является наиболее важным налоговым документом, риск неправильного заполнения которого очень высок.

Решение о проведении выездной налоговой проверки

Письменное решение о проведении выездной налоговой проверки является основным документальным основанием, которое делает данные мероприятия действительно правомерными и законными, исключая риск нарушения и возражения.

Нередко возникают ситуации, когда налоговые инспекторы пренебрегают своей непосредственной обязанностью по раннему составлению и подготовке данного решения и его своевременному вручению налогоплательщику по месту его регистрации.

Однако эти действия составляют большой риск и являются грубейшим нарушением, которое ведет к тому, что все полученные после такого мероприятия результаты будут признаны недействительными, включая найденные нарушения, возражения и иные критерии.

Решение о проведении выездной налоговой проверки может быть составлено и принято только той налоговой инспекцией, к чьей компетенции принадлежит конкретный налогоплательщик, по месту учета, иначе существует риск нарушения.

Такие документы должны содержать все требуемые данные и сведения касаемо физических лиц, юридических органов, а также индивидуальных предпринимателей – налогоплательщиков.

В список данных сведений можно отнести: данные по месту нахождения объекта и субъекта контроля, риск и анализ предмета проверки и указание состава физических лиц, которые входят в проверяющую группу руководителя.

Решение о проведении выездной налоговой проверки на объект, в обязательном порядке, должно содержать данные руководителя. На нем должна стоять подпись руководителя налогового органа, либо иного лица, обладающего соответствующими полномочиями.

Решение о проведении выездной проверки на объект должно полностью соответствовать существующей форме и положениям, установленными НК РФ и иными нормами права.

Права налоговых органов при проведении выездной проверки

Каждый налоговый инспектор отдела выездных проверок, в ходе осуществления данного мероприятия, наделяется рядом определенных прав, предусмотренных положениями действующего НК РФ и иными нормами налогового права. В список основных прав налоговых органов входят:

- отбор, анализ и изучение существующих документов налогоплательщиков, имеющих отношение к исчислению установленных налогов и бухгалтерской отчетности. В эти документы входит налоговая декларация, ее анализ, справка и т.д.;

- составление и сопровождение документов по результатам проведенной проверки физических лиц или юридических органов, предприятия, например, ООО, выявление нарушения и возражения на соответствующий предмет;

- проверка процедуры исчисления налогов предприятия, контроль и выявление возможного нарушения и возражения в определенный налоговый период;

- истребование дополнительных документов и сведений у налогоплательщиков, их анализ, сопровождение и иные действия, в том случае, если они необходимы для уточнения тех или иных особенностей существующего налогообложения физических лиц, либо юридических органов, предприятия.

В компетенцию уполномоченных физических лиц могут входить и иные формы права, а также действия, которые не противоречат положениям НК РФ и соответствуют действующему налоговому законодательству.

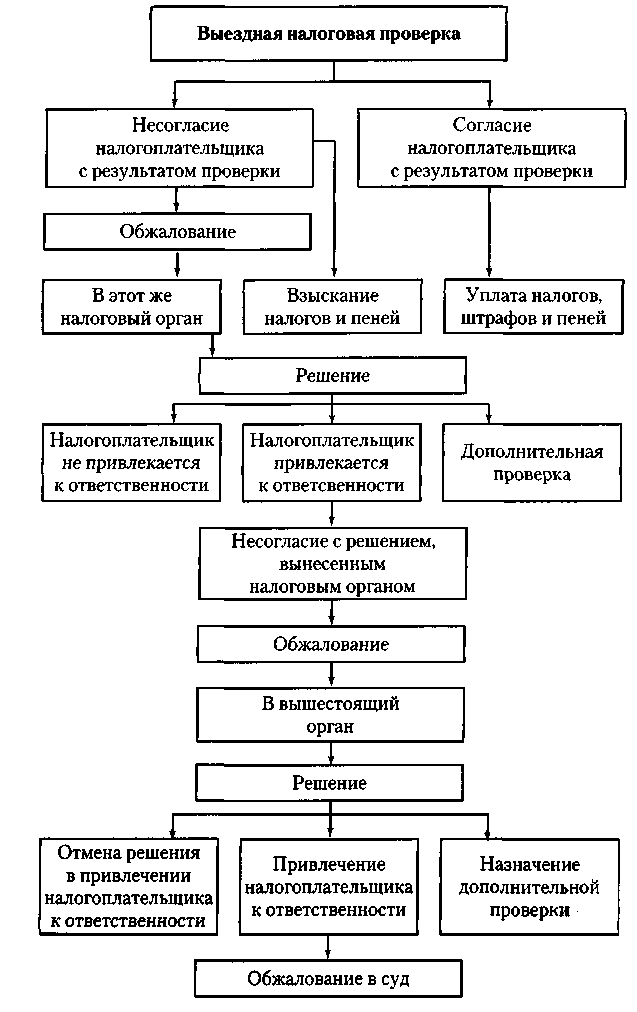

В том случае, если права налогоплательщиков были нарушены незаконными действиями сотрудников налоговых органов, разрешение данной ситуации входит в компетенцию судебных органов.

Сроки проведения выездной налоговой проверки

Законодательство РФ и действующие положения НК РФ устанавливают определенные ограничения, касающиеся максимального срока проведения выездной налоговой проверки и на иные действия и формы.

Общий период от дня начала проверки до получения документов с ее результатами не может превышать полутора лет.

Общее время, сопровождение, продление, снижение и срок проведения выездной налоговой проверки может зависеть от множества условий и дополнительных обстоятельств, например, объема существующих документов и информации организации, сложности проведения определенного мероприятия и иных нюансов, которые оказывают непосредственное влияние на величину временного периода, на выявление нарушения или возражения.

Время непосредственной проверки и контроля каждого филиала, имеющегося у главного предприятия налогоплательщика, например, ООО, составляет один календарный месяц. Продление или изменение срока и формы входит в компетенцию действия налогового инспектора, но, как правило, данные права, формы и критерии применяются достаточно редко.

Установленные правила действующего НК РФ предусматривают, что в тех ситуациях, когда какие-либо нарушения и возражения были случайно обнаружены уполномоченным лицом во время отбора документов, в период после окончания проверки руководителя, данные нарушения и возражения не могут быть учтены и приняты к рассмотрению.

Приостановление выездной налоговой проверки

Приостановление выездной налоговой проверки, в соответствии с положениями НК РФ, означает временное приостановление действий уполномоченного налогового органа по проведению исследования и изучения внутренней деятельности той или иной организации, а также отбора документов по месту проверки.

Приостановление проверки, как юридическая процедура, также имеет свои допустимые сроки, порядок, правила, критерии, формы и иные нюансы. Общее приостановление может быть осуществлено на срок, не превышающий полугода с первого дня остановки.

Допустимый срок может быть увеличен на три дополнительных месяца в особых случаях, по приказу руководителя.

Например, если налоговый орган отправил письменный запрос в иностранную организацию, но, в течение установленного периода, по каким-либо причинам, не получил ответ от руководителя по месту запроса.

Точный срок, на который осуществляется приостановление, определяется приказом руководителя налогового органа, который учитывает причины, задачи, цели, оценки, возможность риска, и иные критерии, по которым данное приостановление стало необходимым.

Все допустимые основания, виды, анализ оценки и иные критерии указаны в НК РФ, к ним относятся:

- действия по истребованию необходимых документов для отбора у других лиц или у органов, получение которых требует определенного времени и нуждается в продлении, например, декларация ООО и т.д.;

- получение информации от иностранного учреждения или предприятия на объект налогообложения;

- проведение необходимых экспертиз, оценки, результаты и виды которых очень важны для грамотного осуществления проверки и контроля рисков;

- перевод документов и отбор, предоставление которых было осуществлено налогоплательщиком, на русский язык, например, декларация ООО или иностранного учреждения, в случае, если идет его реорганизация;

- иные действия, анализ, виды, задачи и критерии, которые занимают определенный временной период и ведут к тому, чтобы приостановка проверки на тот или иной объект была осуществлена.

Заполненный акт выездной налоговой проверки на объект, например, ООО, всегда должен быть передан на руки налогоплательщику, в соответствии с нормами НК РФ.

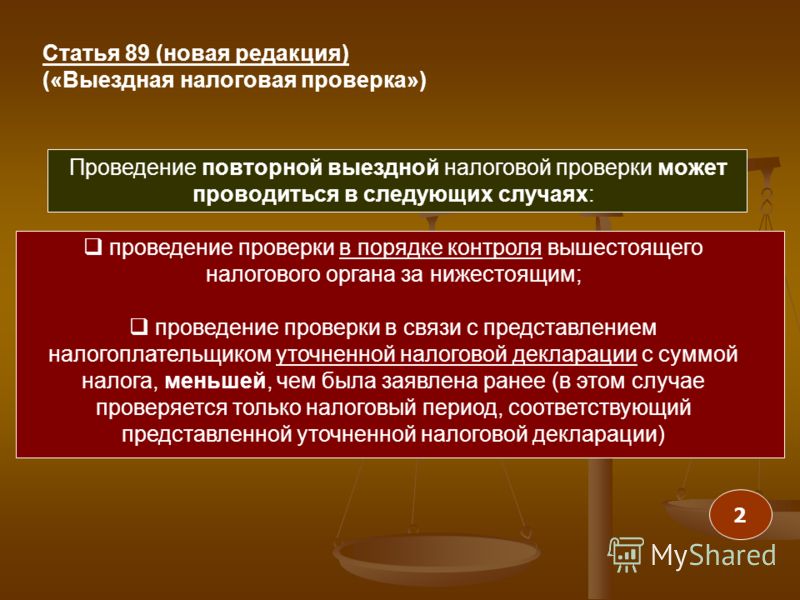

Повторная выездная налоговая проверка

Положениями действующего НК РФ определены конкретные условия, задачи, риск и критерии, при которых может быть осуществлена повторная выездная налоговая проверка физических лиц и организаций – налогоплательщиков, например, если существующая декларация имела определенные ошибки.

В повторной проверке налогоплательщиков участвует прошедший временной период, анализ, отбор и контроль которого уже был осуществлен ранее.

Оформление повторной проверки означает фактическое снятие ограничения и запретов, касающихся того, что в отношении одного налогоплательщика не могут быть осуществлены две и более выездные проверки в течение годового периода, по месту учета.

Следовательно, уточненная повторная проверка по месту учета может проводиться вне зависимости от того факта, сколько до этого проверок уже было осуществлено.

Действующий НК РФ предусматривает два главных основания, по которым может быть назначена повторная уточненная проверка по месту учета.

Во-первых, она может быть осуществлена в случае принятия такого решения руководителя вышестоящей организации в определенный временной период.

Во-вторых, повторная проверка допустима, когда результаты первой были обжалованы в уполномоченном органе. Обжалование может быть осуществлено любым заинтересованным лицом. Обжалование составляется в письменной форме и подается в судебный орган. Положительное обжалование ведет к полному аннулированию результатов.

Особенности проведения выездных налоговых проверок

Существующая концепция системы планирования выездных налоговых проверок направлена, прежде всего, на соблюдение норм НК РФ и защиту интересов налогоплательщиков – физических, либо юридических лиц.

Эффективность данной концепции, а также ее основания, цели, задачи, последствия и оценки подтверждены существующей практикой.

Уточненная выездная налоговая проверка, сопровождение, отбор и контроль, в обязательном порядке, проводятся на территории налогоплательщика и его предприятия. В отдельных случаях, она может быть проведена по месту нахождения налоговой инспекции. Соответствующее решение руководителя, где составляется данная уточненная информация, выносится в установленный срок.

Во время проверки налогоплательщиков и отбора документов, каждый из них может быть проверен по нескольким налогам.

Непосредственный предмет, объект и назначение выездной налоговой проверки выражаются в осуществлении контроля правильности налогового исчисления, проверки рисков, а также своевременности уплаты установленных налогов на объект.

Контроль, оформление и сопровождение выездной проверки может распространяться только на определенный период деятельности той или иной организации или иных налогоплательщиков. Этот период равен трем годам.

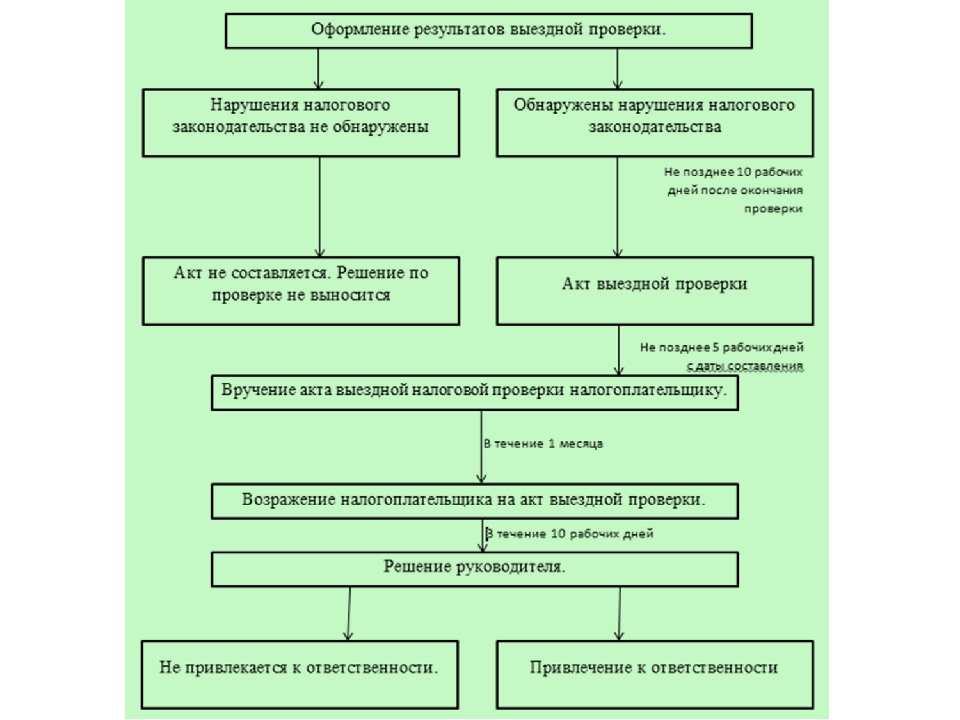

По окончании проверки всегда составляется особый документ уведомление – акт выездной проверки налоговой службы. Акт выездной проверки содержит все необходимые сведения об осуществлении данного мероприятия контроля, а также о полученном результате.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Срок проведения выездной налоговой проверки. Проведение выездной налоговой проверки Выездная налоговая проверка порядок проведения сроки

Правильность уплаты налогов может быть проверена налоговым органом в ходе выездной налоговой проверки, которая регламентируется ст. 89 НК РФ . Это самый эффективный механизм для выяснения налоговых обязательств налогоплательщика, так как проводится на основании документов, могут применяться и иные меры налогового контроля.

Проведение проверки

Правила не претерпели изменений, и порядок проведения выездной налоговой проверки в 2017 году подчиняется тем же требованиям. По решению руководителя налогового органа проверяется деятельность налогоплательщика, но не более чем за три года. При этом проверка проходит на основании анализа документов налогоплательщика по одному или нескольким налогам.

Если налогоплательщик применяет специальный режим, то проверяется соблюдение требований к спецрежиму. Если применяет общий режим или упрощенный с учетом расходов, то тщательно проверяются расходные документы и документы, которые являются основанием для налоговых вычетов.