Сроки камеральной налоговой проверки декларации 3-НДФЛ

08 января 2021

55Сроки камеральной проверки 3-НДФЛ

Вера Клочко

Налоговый консультант

5 минут чтения

12525

В этой статье мы поговорим о том, что такое камеральная проверка, каковы сроки камеральной проверки, как узнать статус проверки декларации и что делать, если ваша декларация такую проверку не прошла.

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

Что такое камеральная налоговая проверка?

Камеральная налоговая проверка – это когда налоговый инспектор проверяет вашу декларацию и документы, которые вы предоставили, на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

Ревизия декларации идет как по вашим документам, так и по документам, которые есть в распоряжении инспекции.

Налоговый инспектор имеет доступ к различным базам данных и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст. 88).

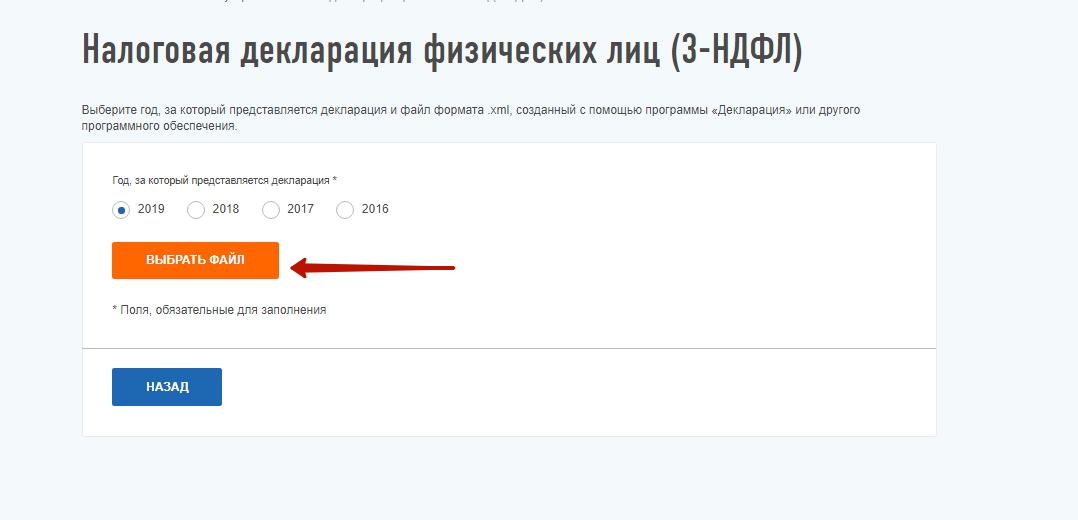

Напомним, что отправить декларацию в инспекцию можно несколькими способами:

- в бумажном виде по почте с описью вложения;

- лично по адресу нахождения инспекции;

- в электронном виде через портал Госуслуг или через сайт ФНС России;

- через специализированные онлайн-сервисы, такие как Налогия.

Что такое контрольные мероприятия разобрались, теперь выясним срок камеральной проверки декларации.

Сколько времени длится камеральная проверка?

Максимальный срок камеральной проверки — 3 месяца со дня ее представления.

Проверить вашу декларацию могут и быстрее, чем за 3 месяца, но как показывает практика лучше рассчитывать именно на этот срок.

Иногда срок проверки может быть продлен. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в данных, поданных вами и полученными из других источников. Но продление контроля “открывается” только в исключительных случаях и на срок не более месяца.

Если вы подаете налоговую декларацию, чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть:

- еще 10 дней на вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета

- и дополнительно 30 дней для выплаты денег

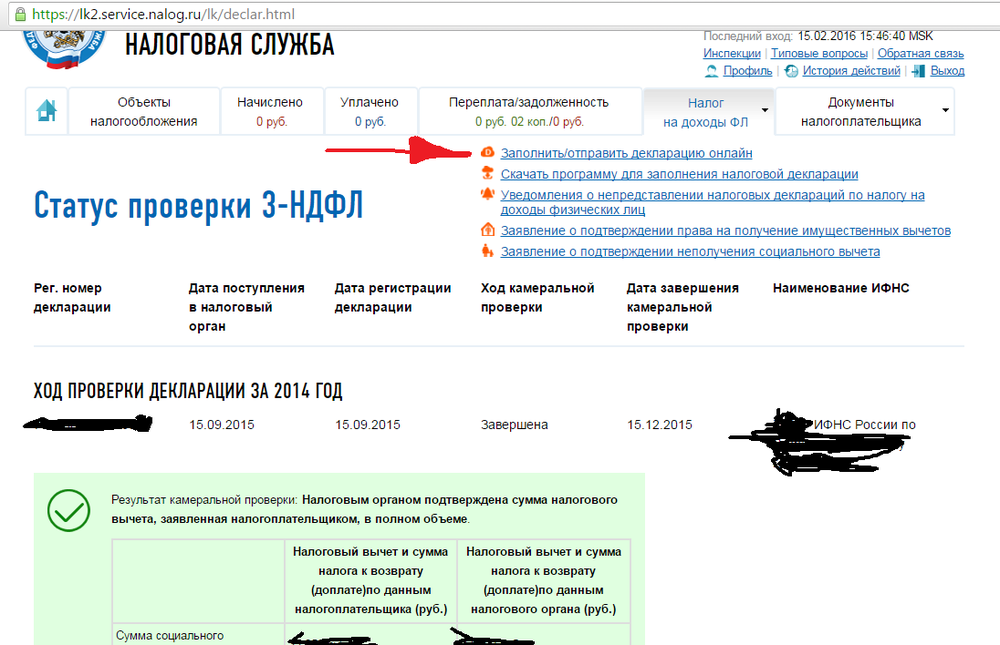

Как узнать результаты камеральной проверки?

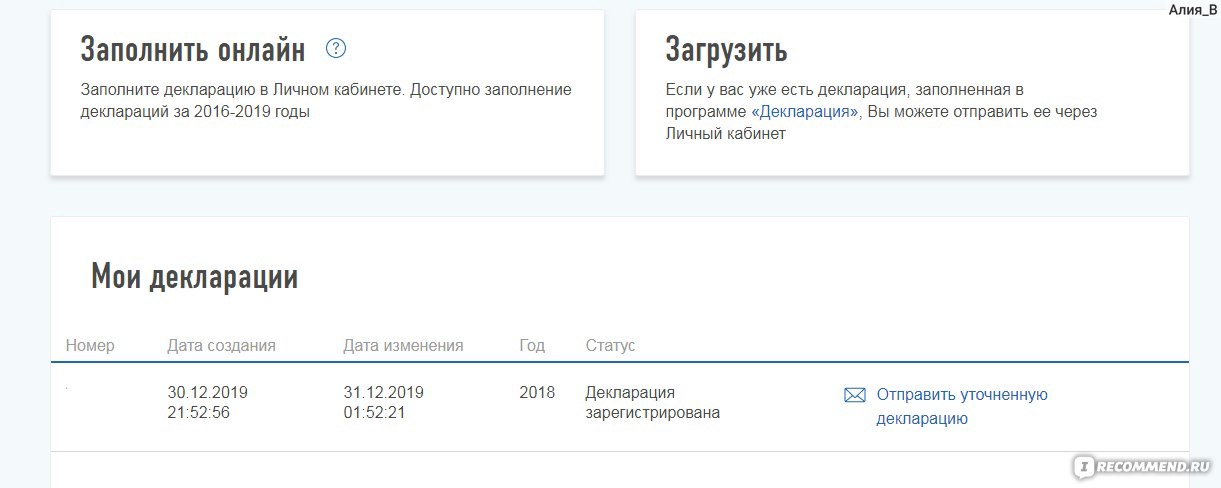

Статус камеральной проверки вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения

- внести исправления

Если вы такое требование не получали — значит, камеральная проверка вашей декларации завершилась без ошибок. Об успешном контроле инспектор вам сообщать не должен.

Об успешном контроле инспектор вам сообщать не должен.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах их придется уточнить.

- Если вам пришло требование о предоставлении пояснений, то вы можете их подать либо лично, либо направить по почте или же через личный кабинет (собственно также как вы отправляли сам отчет). Но есть определенный срок, когда вы должны пояснить какие-либо моменты — не более 5 рабочих дней со дня получения требования о предоставлении пояснений.

- Если вам пришло требование о внесении исправлений, вы должны исправить данные в документе и направить его уточненный вариант. То есть отправить декларацию заново, но только на титульном листе указать что это корректирующая (уточненная) декларация.

ВАЖНО

Если вы подаете уточненную налоговую декларацию (по требованию от инспектора), то срок камеральной проверки 3-НДФЛ по прошлой декларации прекращается и отсчет 3 месяцев начинается заново.

То есть с каждой уточненкой срок контрольных мероприятий фактически “продлевается”. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, что происходит, если в декларации выявлены нарушения.

Как мы уже сказали, если ошибок нет, то вам никто об этом не сообщит. Результат контроля вы можете отслеживать самостоятельно.

Если в декларации обнаружены нарушения, то:

- инспектор составить акт камеральной проверки в срок не позднее 10 рабочих дней с момента окончания ревизии

- вам, как физлицу, этот акт вручат в срок не позднее 5 дней после составления

- вы можете подать возражения на акт (у вас есть месяц для этого)

- еще через 10 дней (максимальный срок) руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о не привлечении к ответственности.

Теперь вы точно знаете, как долго длится камеральная проверка налоговой декларации, что будет после того, как она завершится и как отследить статус проверки.

Что делать, если срок камеральной проверки по 3-НДФЛ прошел, а деньги так и не перечислили?

При подаче заявления и декларации 3-НДФЛ на получение налогового вычета самый популярный вопрос наших клиентов: «Когда ждать денег?». По закону камеральная проверка представленной декларации и подтверждающих документов занимает до 3 месяцев, и еще в течение месяца будет произведен возврат излишне уплаченного налога (пункт 2 статьи 88 НК РФ). Поэтому мы отвечаем: «денег ждать в течение 4х месяцев», так как проверка может занять максимальные сроки, либо закончиться раньше.

Но иногда получается так, что 4 месяца прошли, а из налоговой, как говорится, «ни ответа, ни привета»

Что делать в такой ситуации? Насколько действия инспекторов правомерны?

По закону, если во время проведения камеральной проверки инспектором выявлены ошибки и несоответствия, он обязан сообщить об этом налогоплательщику, выслав уведомление по почте на адрес постоянной регистрации (иногда инспекторы звонят по телефону, чтобы сэкономить время) с требованием предоставить пояснения, либо произвести необходимые корректировки в течение 5 дней.

Если после рассмотрения предоставленных материалов, либо их отсутствия, инспектор выявляет ошибку, он обязан составить акт камеральной налоговой проверки (пункты 3и 5 статьи 88 и пункт 1 статьи 100 НК РФ).

Через какой период можно требовать наголовый вычет по декларации

Таким образом, если в течение 3 месяцев со дня представления в налоговый орган декларации и заявления налогоплательщиком не было получено никаких уведомлений об ошибках в документах, он вправе считать документы корректными и требовать перечисления заявленного вычета.

Чтобы определиться с дальнейшим планом действий, необходимо убедиться, что вы не получали никаких писем из налоговой по месту постоянной прописки (особенно, если вы там не проживаете) и у почтальонов есть возможность ее туда направить (если вы прописаны в садовом товариществе).

Если действительно ничего не приходило и 4 месяца со дня подачи документов истекли, необходимо написать жалобу и передать ее в канцелярию налоговой инспекции, в которой изложить свое требование о перечислении вычета.

ВАЖНО! Кроме того, что в данной жалобе вы можете заявить о нарушенном праве на своевременное предоставление налогового вычета, следует еще и заявить о взыскании процентов с налогового органа за все дни просрочки!

Камеральная проверка 3-НДФЛ, действия во время камеральной проверки 3-НДФЛ

Все индивидуальные предприниматели, частные адвокаты и нотариусы, некоторые категории иностранных граждан, а также физлица, желающие получить имущественный или социальный вычет по налогу, предоставляют в налоговую инспекцию декларацию о своих доходах по форме 3-НДФЛ. В декларации указываются все доходы, полученные в отчетном году, налоговые вычеты, удержанные, уплаченные и подлежащие доплате суммы налога (ст. 229 НК РФ).

Все отчеты 3-НДФЛ проходят камеральную проверку, в результате которой ваша декларация будет принята, либо нет. Как проходит проверка 3-НДФЛ, какими могут быть ее итоги и что они влекут для налогоплательщика – обо всем этом в нашей статье.

Что проверяют налоговики в 3-НДФЛ

Камеральная проверка, в отличие от выездной, проводится инспекторами на месте — в налоговой инспекции. По общему правилу декларация сдается в срок до 30 апреля года, следующего за отчетным, а для возврата из бюджета ранее уплаченного НДФЛ декларацию (например, если вы только заявляете вычеты) можно сдать в любое время в течение всего года. На проверку 3-НДФЛ налоговикам отводится не более трех месяцев со дня получения декларации от физлица (п. 2 ст. 88 НК РФ).

Проверка начинается без уведомления об этом налогоплательщика. Во время камеральной проверки 3-НДФЛ проверяется:

- правильность заполнения декларации,

- верно ли применены налоговые ставки и льготы, а также правильно ли исчислен налог,

- соответствуют ли данные декларации 3-НДФЛ показателям других отчетов (например, справке 2-НДФЛ, предоставленной налоговым агентом-работодателем),

- обоснованность применения налогового вычета,

- все ли необходимые документы предоставлены.

В ходе камеральной проверки инспекторы могут запросить документы, подтверждающие доходы или расходы. При обнаружении ошибок или противоречий в отчете, либо в прилагаемых документах, проверяющие выставляют физлицу требование о предоставлении пояснений или внесении исправлений в 3-НДФЛ. Срок его исполнения – не более 5 дней (п. 3 ст. 88 НК РФ). При этом нужно учесть, что отсчет срока камеральной проверки начнется заново с момента выполнения требования физлицом, то есть со дня сдачи уточненной декларации, предоставления пояснений и т.д.

Результаты проверки декларации

По окончании камеральной проверки ее итоги могут быть следующими:

- Если декларация 3-НДФЛ не содержит ошибок, и замечаний у налоговиков нет, то налогоплательщику высылается квитанция на оплату исчисленного НДФЛ.

- Если обнаружены ошибки и недочеты, проверяющие потребуют внести исправления и сдать уточненную декларацию. После принятия «уточненки», срок камеральной проверки начнется заново.

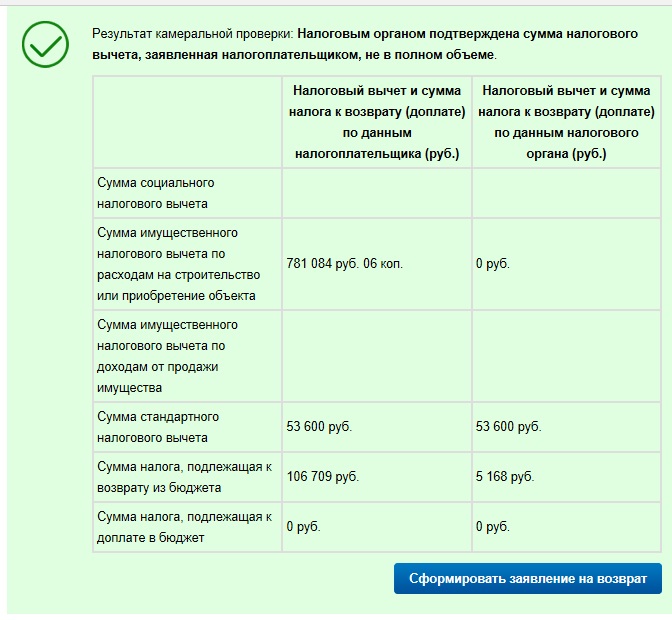

- Если 3-НДФЛ предоставлялась с целью получения налогового вычета, то ИФНС принимает решение либо о возврате налога физлицу, либо об отказе в возврате НДФЛ. При положительном решении сумма налога перечисляется налогоплательщику по его заявлению в течение месяца (п. 6 ст.78 НК РФ).

В случае, когда камеральная проверка прошла успешно, но налогоплательщик сам, по какой-либо причине, предоставляет уточненную декларацию 3-НДФЛ, налоговики будут проверять не только исправленные показатели, а всю уточненную декларацию полностью (письмо Минфина РФ от 14.07.2015 № 03-02-07/1/40441).

Результат камеральной проверки в течение 10 дней после ее окончания оформляется актом, но только в случае, когда было нарушено налоговое законодательство (п.1 ст. 100 НК РФ). При отсутствии нарушений акт не составляется.

Если ИФНС не проинформировала налогоплательщика о результате камеральной проверки декларации 3-НДФЛ, то можно узнать его самостоятельно:

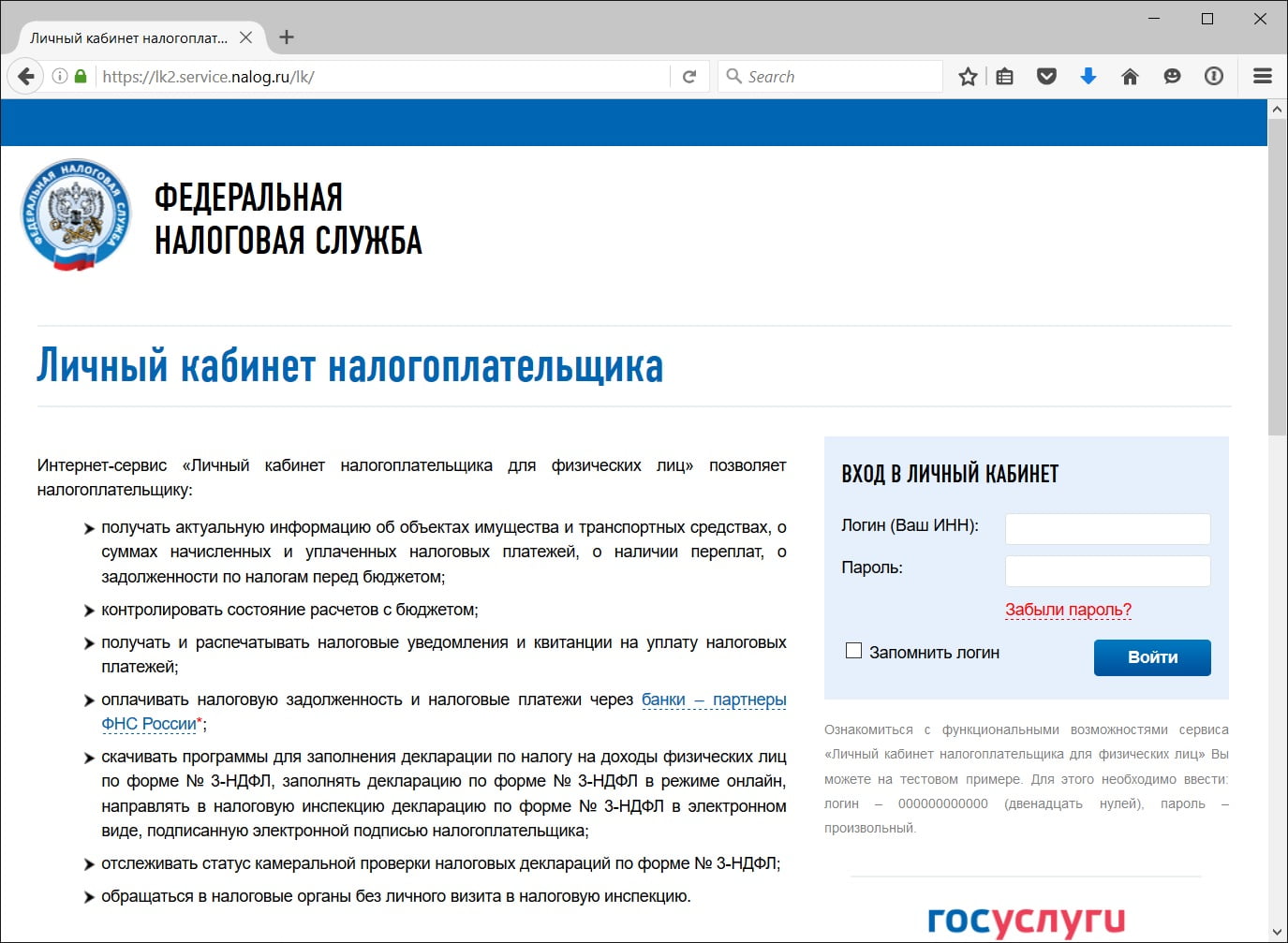

- на сайте ]]>ФНС ]]> в «Личном кабинете налогоплательщика». Для этого потребуется регистрация и пароль, получить который можно в любой налоговой инспекции, предъявив паспорт и свидетельство о присвоении ИНН. Вход доступен также тем, кто зарегистрирован на портале Госуслуг.

- лично явившись в налоговую инспекцию на прием к своему инспектору,

- позвонив по телефону в отдел камеральных проверок ИФНС.

Для этого потребуется регистрация и пароль, получить который можно в любой налоговой инспекции, предъявив паспорт и свидетельство о присвоении ИНН. Вход доступен также тем, кто зарегистрирован на портале Госуслуг.

Для этого потребуется регистрация и пароль, получить который можно в любой налоговой инспекции, предъявив паспорт и свидетельство о присвоении ИНН. Вход доступен также тем, кто зарегистрирован на портале Госуслуг.Помните, что камеральную проверку проходит любая налоговая отчетность. Как видим, ее итоги не всегда радуют налогоплательщиков, поэтому следует тщательно проверять представляемые документы и декларации на предмет ошибок и недочетов. Особенно это касается деклараций, подаваемых для получения налогового вычета.

Сколько идет камеральная проверка декларации 3-НДФЛ в 2021 году. срок проверки декларации 3-НДФЛ

Сколько времени проверяют декларацию 3-НДФЛ

3-НДФЛ — это годовой отчет, который подают в ФНС индивидуальные предприниматели и физические лица для подтверждения дополнительного дохода и получения налоговых вычетов. Налоговый кодекс РФ устанавливает, кто обязан сдавать декларацию и сколько длится рассмотрение налоговой декларации по налогу за доходы по форме 3-НДФЛ в разных ситуациях.

Налоговый кодекс РФ устанавливает, кто обязан сдавать декларацию и сколько длится рассмотрение налоговой декларации по налогу за доходы по форме 3-НДФЛ в разных ситуациях.

Индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и другие категории налогоплательщиков подают 3-НДФЛ для декларирования дохода и расчета подоходного налога к уплате. Физические лица отправляют декларацию для получения стандартных, социальных, имущественных, инвестиционных и профессиональных налоговых вычетов (ст. 218 — 221 НК РФ). Законодательство позволяет вернуть излишне уплаченный подоходный налог в размере 13%, поэтому отправлять 3-НДФЛ вправе только резиденты РФ.

НК РФ устанавливает предельный срок подачи и срок проверки сведений в декларации: направить документы следует до 30 апреля следующего года (при подтверждении дохода) или в течение всего года (для налогового вычета), а проверяют документ в течение 3 месяцев.

С 21.05.2021 изменился порядок, сколько длится камеральная проверка по налоговому вычету в 2021 году на квартиру, земельный участок или другую недвижимость, — 1 месяц с даты подачи заявления. Установлен упрощенный порядок предоставления имущественных и инвестиционных вычетов в соответствии с Федеральным законом от 20.04.2021 № 100-ФЗ.Как только документ пройдет контроль, налогоплательщик получит письменное уведомление о результатах налогового аудита. Таким способом ведомство информирует, получит ли заявитель вычет или нет. Если 3-НДФЛ прошла контрольные мероприятия с положительным результатом, деньги придут в течение месяца.

За налоговым вычетом обращаются в течение трех лет после совершения налогооблагаемой операции — например, покупки квартиры или дорогостоящего лечения (п. 7 ст. 78 НК РФ). Налогоплательщик формирует декларацию и заявление на возврат или зачет излишне уплаченного подоходного налога и отправляет ее в территориальную налоговую инспекцию. Инспектор проверяет отчет и все сопроводительные документы и выносит решение о выплате или зачете вычета.

В ст. 88 НК РФ закреплено, какое время отводится на рассмотрение декларации о доходах физических лиц, — 3 месяца с момента получения декларации ИФНС (п. 2 ст. 88 НК РФ) по общему правилу, 1 месяц (без подачи декларации) — в упрощенном порядке. Деньги возвращают в течение месяца, то есть процесс оформления вычета займет не больше 4 месяцев. Если ИФНС вынесла положительное решение по результатам контроля, но средства не пришли в указанный срок, налогоплательщик вправе подать жалобу.

2 ст. 88 НК РФ) по общему правилу, 1 месяц (без подачи декларации) — в упрощенном порядке. Деньги возвращают в течение месяца, то есть процесс оформления вычета займет не больше 4 месяцев. Если ИФНС вынесла положительное решение по результатам контроля, но средства не пришли в указанный срок, налогоплательщик вправе подать жалобу.

Как следить за статусом проверки

Порядок и сроки камеральной проверки налоговой декларации 3-НДФЛ в 2021 году указаны в пользовательской инструкции программы «Декларация» и в иных нормативных актах на сайте ФНС (письмо ФНС № БС-4-11/[email protected] от 20.12.2018). Анализ проводится автоматически, базируясь на контрольных соотношениях ведомства.

Самые распространенные ошибки — несоответствие задекларированной величины дохода и доходности, зарегистрированной в ИФНС, несовпадение исчисленного и удержанного подоходного налога. Если налогоплательщик самостоятельно обнаружит такие расхождения и подаст уточненную форму, это повлияет на срок камеральной проверки — его начнут отсчитывать заново. То есть форму проверят в течение 3 месяцев после получения уточнений.

То есть форму проверят в течение 3 месяцев после получения уточнений.

Налогоплательщики контролируют ход аудита двумя способами. Первый вариант — позвонить в отдел камеральных проверок территориальной ИФНС. Все адреса и номера телефонов территориальных инспекций представлены на официальном сайте ФНС в разделе «Контакты».

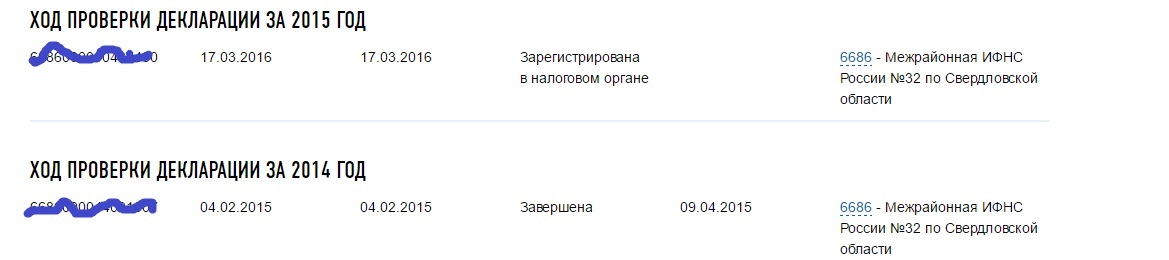

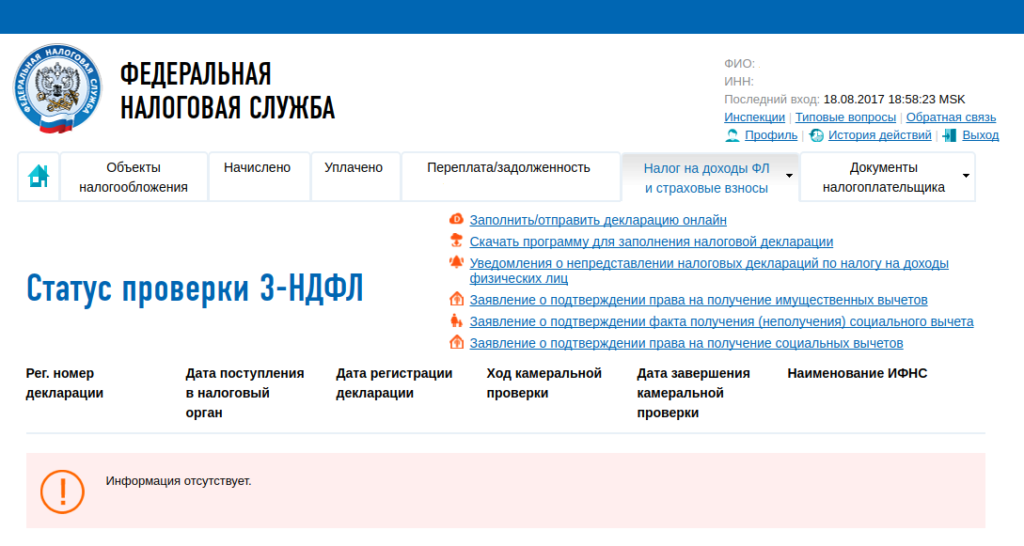

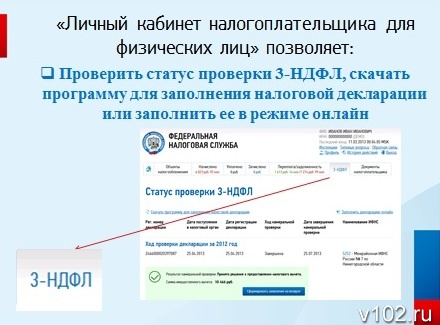

Второй способ — посмотреть статус в личном кабинете налогоплательщика. Для входа в личный кабинет необходимо зарегистрироваться или авторизоваться. В личном кабинете доступна информация, сколько проверяют декларацию 3-НДФЛ в налоговой на вычет (3 месяца) и каков статус контроля на любую дату. Ход проверки отображается в специальном разделе «Статус проверки 3-НДФЛ».

Документу присваиваются различные статусы — «Начата», «Завершена» и проч. Текущая проверка статуса 3-НДФЛ позволяет определить текущее состояние аудита. Обычно инспекция не нарушает установленные сроки камеральной налоговой проверки декларации 3-НДФЛ в 2021 году и своевременно оповещает налогоплательщика о ходе и результате контрольных мероприятий. Если статус по зарегистрированной декларации отсутствует, обратитесь в ФНС за пояснениями.

Если статус по зарегистрированной декларации отсутствует, обратитесь в ФНС за пояснениями.

Возможные результаты рассмотрения декларации

Максимальные сроки проведения камеральной проверки 3-НДФЛ в 2021 году составляют три месяца. По итогам контрольных мероприятий налогоплательщик получает уведомление с решением о выплате (зачете) излишне уплаченного подоходного налога или отказе от компенсации.

Если инспекция отказала в перечислении денег из бюджета, плательщик вправе обжаловать отказ. Перед рассылкой уведомления инспектор пришлет письмо с требованием сделать правки или предоставить в ИФНС пакет подтвердительной документации. На подготовку письменных пояснений налогоплательщику дается 5 дней (п. 3 ст. 88 НК РФ).

Для тех, кто подает ежегодный отчет для подтверждения полученного дохода (ИП на ОСНО), срок, сколько дней проверяют декларацию 3-НДФЛ, такой же, то есть 3 месяца с даты регистрации отчетной формы. Если по результатам контроля ИФНС не направила налогоплательщику никаких документов, то проверка прошла успешно. Если в отчете выявили нарушения, инспекция отправит акт камеральной проверки в течение 10 дней после окончания контрольных мероприятий (п. 1 ст. 100 НК РФ). Плательщику следует исправить ошибки и предоставить корректную декларацию в налоговую инспекцию.

Если в отчете выявили нарушения, инспекция отправит акт камеральной проверки в течение 10 дней после окончания контрольных мероприятий (п. 1 ст. 100 НК РФ). Плательщику следует исправить ошибки и предоставить корректную декларацию в налоговую инспекцию.

Стартует декларационная кампания 2021 года. — Новости

Межрайонная ИФНС России № 25 по Свердловской области обращает внимание налогоплательщиков! С 01.01.2021 года стартует декларационная кампания 2021 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2020 году доходах не позднее 30 апреля 2021 года (далее – Срок).

На граждан, представляющих налоговую декларацию по форме 3-НДФЛ за 2020 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный Срок не распространяется.

При этом налогоплательщик, заявивший в налоговой декларации за 2020 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный Срок. Налоговые декларации необходимо представлять в налоговый орган по месту постоянной регистрации (при отсутствии постоянной – по месту временной регистрации). С 2020 года у жителей Свердловской области появилась возможность представлять декларации по форме 3-НДФЛ на бумажном носителе не только через налоговые инспекции, но и через МФЦ.

Налоговые декларации необходимо представлять в налоговый орган по месту постоянной регистрации (при отсутствии постоянной – по месту временной регистрации). С 2020 года у жителей Свердловской области появилась возможность представлять декларации по форме 3-НДФЛ на бумажном носителе не только через налоговые инспекции, но и через МФЦ.

Для пользователей сервиса ФНС России «Личный кабинет для физических лиц» (далее – Сервис) доступно заполнение налоговой декларации по форме 3-НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации и прилагаемого к ней комплекта документов в налоговый орган в электронной форме, подписанных бесплатной усиленной неквалифицированной электронной подписью. Ее можно сформировать непосредственно в Сервисе (Главная / Профиль / Получить ЭП).

Для удобства Сервис автоматически переносит в декларацию персональные сведения о налогоплательщике, суммы полученного им дохода и уплаченного НДФЛ, что позволяет избежать ошибок при заполнении. Документы, подтверждающие право на применение налогового вычета, ранее отправленные в инспекцию, повторно отправлять не требуется.

Документы, подтверждающие право на применение налогового вычета, ранее отправленные в инспекцию, повторно отправлять не требуется.

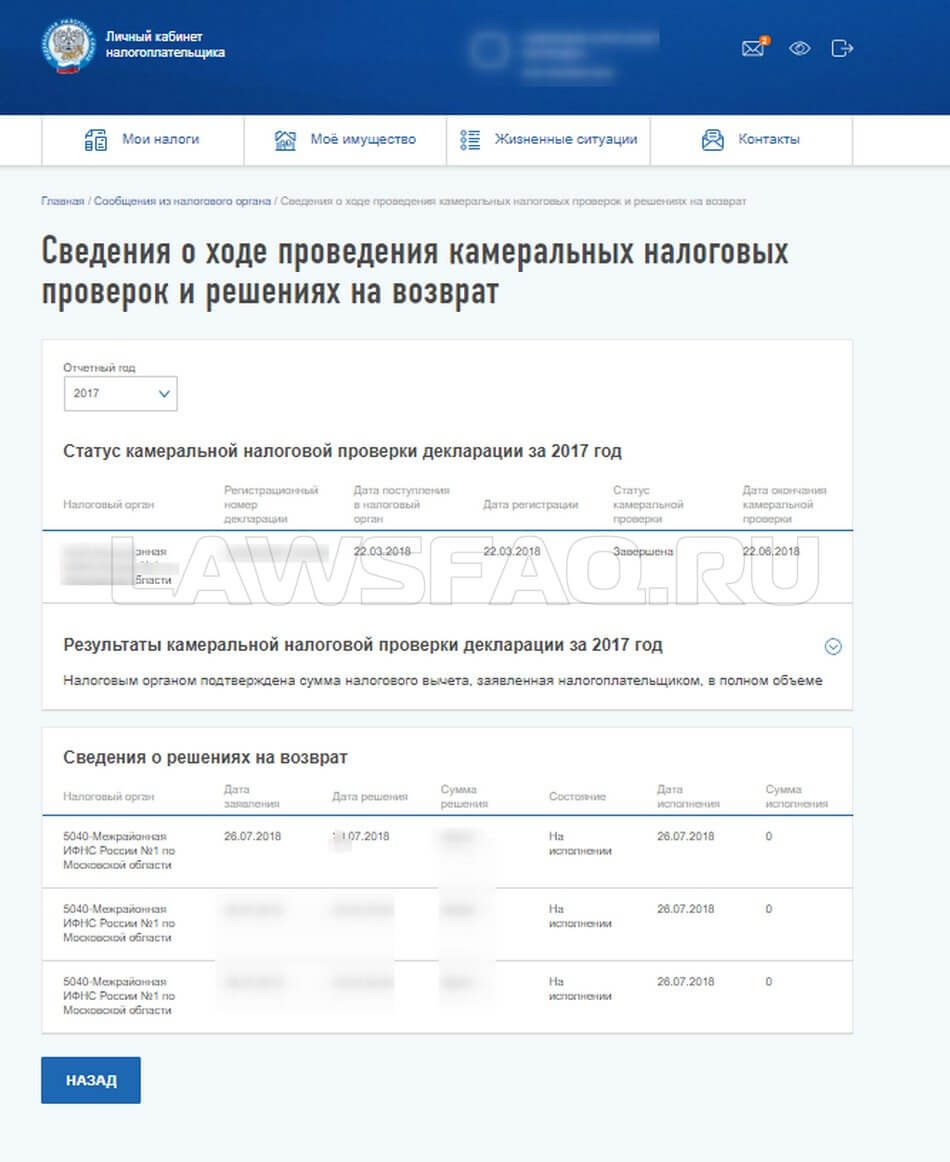

Результаты приема налоговой декларации (квитанция о приеме либо уведомление об отказе) отражаются после отправки в Сервисе (Главная / Сообщения из налогового органа / Налоговая декларация по налогу на доходы (форма 3-НДФЛ)/ История обработки) в течение двух рабочих дней с момента ее направления в инспекцию.

Статус проверки декларации отражается в разделе Сервиса «Сообщения». В данном разделе есть возможность отследить сведения о ходе проведения камеральных налоговых проверок и решениях на возврат.

Сервис является многофункциональным и позволяет:

- Получать актуальную информацию об объектах имущества и транспортных средствах, о суммах, начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом.

- Контролировать состояние расчетов с бюджетом.

- Получать и распечатывать налоговые уведомления и квитанции на оплату налоговых платежей.

- Оплачивать налоговую задолженность и налоговые платежи через банки – партнеры ФНС России.

- Отслеживать статус камеральной проверки налоговых деклараций по форме 3-НДФЛ.

- Получить свидетельство ИНН.

- Получить выписку из ЕГРН.

- Получить справку о подтверждении права на получение имущественных вычетов и социальных вычетов.

- Получить справку о подтверждении факта получения (неполучения) социального вычета.

- Получить сведения о своих счетах (вкладах). Информацией об открытых ранее 1 июля 2014 года физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. В случае отсутствия сведений о счете, либо несоответствия информации о счете с имеющимися сведениями у налогоплательщика, необходимо обратиться непосредственно в банк.

- Обращаться в налоговые органы без личного визита в налоговый орган.

Камеральная проверка 3-НДФЛ: сроки проведения, сколько длится?

Камеральная проверка — это сверка информации, представленной гражданином самостоятельно, в декларации 3-НДФЛ. Сведения из документации проверяются на соблюдение налогового законодательства и наличие умышленных и неумышленных нарушений.

Сведения из документации проверяются на соблюдение налогового законодательства и наличие умышленных и неумышленных нарушений.

Граждане РФ вправе вернуть часть уплаченных сборов в налоговую, средства, потраченные на лечение или обучение. Для этого нужно заполнить декларацию 3-НДФЛ. Но перед возвратом денег сотрудники ИФНС проводят процедуру контроля указанных сведения. Этот процесс называется камеральная проверка 3 НДФЛ.

Сроки проведения

Законодательством РФ установлена продолжительность сверки информации из 3-НДФЛ с реальными затратами. Так, в п. 2 ст. 88 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018) указана информация о том, сколько длится камеральная проверка декларации 3 НДФЛ (КНД 1151020) — на протяжении 3 месяцев, начиная со дня подачи заполненного бланка КНД 1151020.

Несмотря на то, что продолжительность закреплена на законодательном уровне, в реальной жизни срок проведения камеральной налоговой проверки 3 НДФЛ может быть увеличен. И это не считается нарушением закона, так как иногда налоговики вправе запросить дополнительные бумаги.

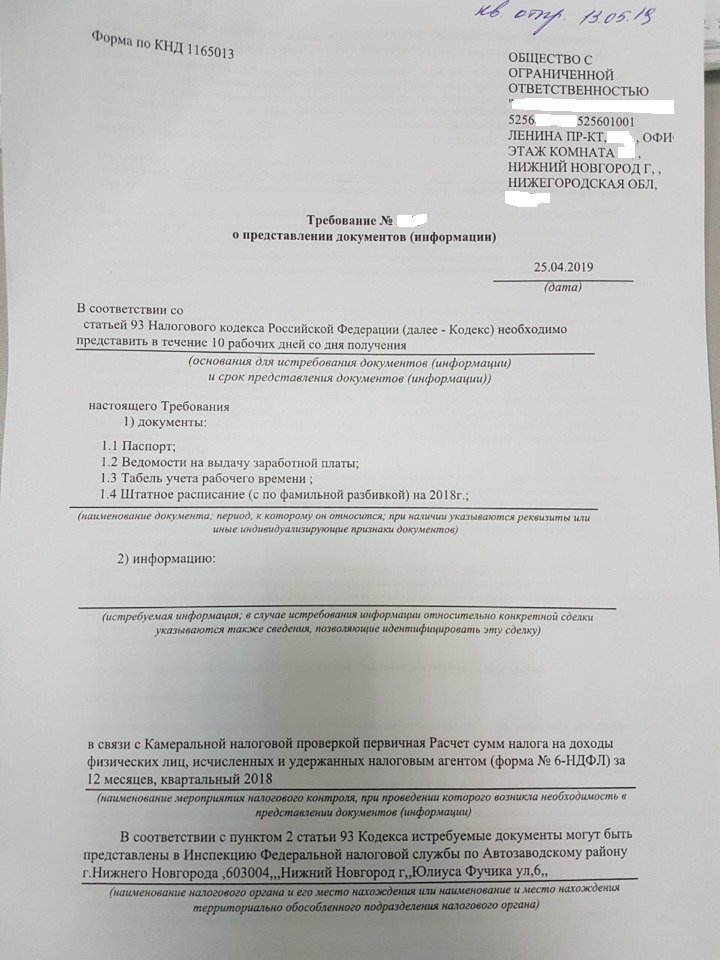

Если сотрудники ИФНС найдут неточности или обнаружат недостоверность, то гражданину придется предоставить пояснения и исправить недочет. Для предоставления дополнительных сведений отводится 5 рабочих дней согласно п. 3 ст. 88 НК РФ. Требование от налоговиков предоставляется на бланке КНД 1165050, регламентированном Приложением 4 Приказа ФНС России № ММВ-7-2/628 от 07.11.2018.

Законодательство РФ

Согласно ст. 88 НК РФ, срок проверки декларации 3 НДФЛ для оформления возмещения налоговых средств составляет три месяца со дня подачи заполненного бланка. А гражданин получит средства максимум через один месяц после вынесения вердикта. Но если сотрудники засомневаются в предоставленных сведениях, то мониторинг может продлиться.

Так, налоговики вправе назначить уточненную декларацию КНД 1151020 в случае обнаружения ошибок в предоставленной. Если гражданин успевает принести уточненный бланк в срок проведения проверки, то есть вероятность того, что сотрудники ФНС уложатся в сроки. Но если физлицу пришло извещение о необходимости предоставления уточнений к концу процедуры, то скорее всего продолжительность увеличится на неопределенный срок.

Но если физлицу пришло извещение о необходимости предоставления уточнений к концу процедуры, то скорее всего продолжительность увеличится на неопределенный срок.

Практика

В НК РФ написано сколько проверяют декларацию 3 НДФЛ в налоговой, но так как граждане не всегда правильно заполняют документацию, продолжительность мониторинга увеличивается. Главная причина — умышленное или неумышленное предоставление сведений. Если, заполняя декларацию КНД 1151020, человек неправильно рассчитал сумму к возмещению, и она оказалась больше, чем высчитали налоговики, то последние вправе назначить:

- Истребование дополнительной документации, которое оформляется на бланке, регламентированном Приложением 17 Приказа ФНС № ММВ-7-2/628.

- Допрос, который оформляется в протоколе, соответствующем Приложению 13 Приказа ФНС № ММВ-7-2/628. Стоит знать, что с 03.09.2018 допрашивающие обязаны предоставить свидетелю процедуры копию протокола.

- Экспертиза, результат которой заполняется в бланке Приложения 25 Приказа ФНС № ММВ-7-2/628.

- Приглашение переводчика. Это касается иностранных лиц, в отношении которых проводится сверка информации из 3-НДФЛ для возмещения средств.

- Осмотр дополнительной документации, запротоколированный в бланке, который регламентируется Приложением 16 Приказа № ММВ-7-2-/628.

Но в реальной жизни указанные процедуры назначают редко и налоговики достаточно быстро проверяют документацию. Соответственно и средства возвращаются раньше, чем через 4 месяца:

- 3 месяца — исследование документации;

- 1 месяц — на перечисление.

Продолжительность камерального мониторинга напрямую зависит от правильности заполнения формуляра КНД 1151020, поэтому их рекомендуется заполнять через специализированные ПО, которые можно скачать на компьютер с официального сайта ФНС: «Декларация» или «Налогоплательщик ЮЛ».

Процесс проверки

Мониторинг документации начинается сразу после получения заполненной декларации сотрудниками ФНС. Исследование бумаг не требует специализированного разрешения, поэтому эти действия со стороны налоговиков правомерны.

Камеральная проверка деклараций по форме 3 НДФЛ проста:

- Заявитель на возврат оформляет КНД 1151020 любым методом, затем направляет в инспекцию.

- После получения бумаги налоговики проверяют:

- правильность заполнения соответствующих полей и ячеек;

- верность подсчета сумм;

- мотивированность преференций, вычетов;

- верность налоговых тарифов;

- соответствие налоговому законодательству РФ.

Дальнейший ход камеральной проверки 3 НДФЛ зависит от наличия ошибок и недочетов. Если недочеты есть, то сотрудники службы:

- Составляют протокол о найденных недочетах.

- Отправляют плательщику требование по форме КНД 1165050, в котором просят предоставить пояснительную документацию и при необходимости составляет уточненную декларацию.

- После сбора пакета бумаг гражданин отправляет их в инспекцию. Если срок предыдущей проверки истек, то начинается новая.

Если ошибок и недочетов не было, то после исследования бланк 3-НДФЛ отправляется в архив, а в личном кабинете (ЛК) плательщика сборов ставится «галочка» о том, что проверка завершена успешно.

Как узнать статус камеральной проверки 3-НДФЛ

Чтобы узнать на каком этапе мониторинга находится декларация 3-НДФЛ, нужно посетить ЛК на официальном сайте налоговой службы. В личный кабинет можно зайти двумя способами:

- по логину и паролю;

- через портал Госуслуги (система ЕСИА).

Узнать статус камеральной проверки 3 НДФЛ можно в два шага:

- Войти в ЛК.

- Выбрать вкладку «Налог на доходы ФЛ», из приведенных вариантов выбрать «3-НДФЛ».

Ниже автоматически появится список отправленных КНД 1151020 и статус их проверки.

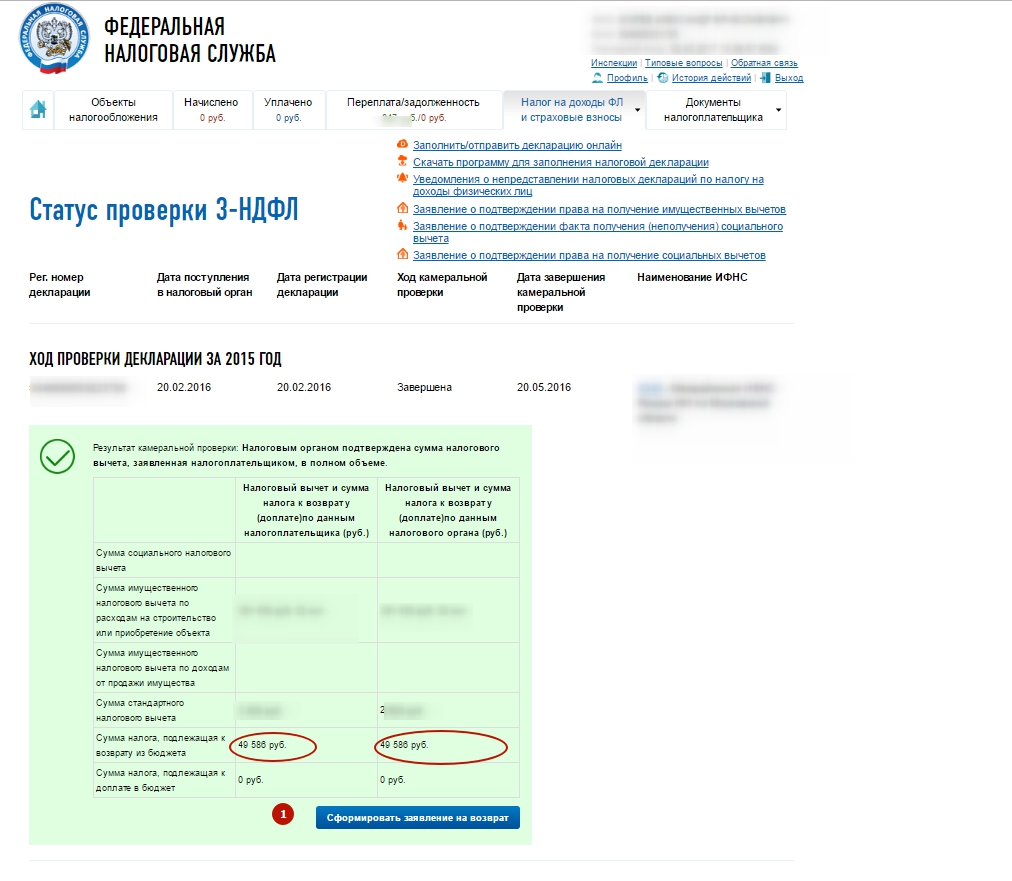

Результат камеральной проверки 3-НДФЛ

Итоги мониторинга сведений налоговики публикуют в личном кабинете плательщика сборов на официальном сайте ФНС, куда можно попасть через официальный ресурс налоговиков, либо через Госуслуги. Если результат проверки оказался положительным, то гражданину об этом не сообщат. Лучше узнать итог самостоятельно. Но если сотрудникам инспекции понадобятся дополнительные бумаги либо налоговики выявят нарушения, то физлицо об этом узнает через КНД 1165050.

Результаты мониторинга оформляются на узаконенном бланке. Заполняют формуляр согласно Приложению 28 Приказа № ММВ-7-2/628 от 07.11.2018. В приложении подробно расписаны требования к оформлению бланка и содержанию. Но запомнить пять главных правил заполнения протокола камеральной проверки формуляра КНД 1151020 все-таки нужно:

- Акт разрешено составить на бумаге и в электронном формате на русском языке и пронумерованных листах.

- Бланк содержит строго три раздела: вводный, описательный, итоговый.

- Запрещено указывать предположительную информацию без доказательной базы.

- В заключении бланк КНД 1160098 подписывают контролирующие органы и лицо, сведения о котором проверялись.

- Протокол составляется в 2 экземплярах.

До 2018 года сотрудники ИФНС оформляли вердикт о проведенном мониторинге на бланке — Акт камеральной налоговой проверки, регламентированный Приложением 5 Приказа ФНС России № САЭ-3-06/892 от 25.12.2006 (ред. 23.07.2012). Но с прошлого года Приказ потерял силу и с 2019 года используемся бланк Акт налоговой проверки, кодируемый КНД 1160098, который регламентирует Приложение 27 Приказа ФНС России № ММВ-7-2/628 от 07.11.2018. Новая форма бланка подробнее раскрывает ход камеральной проверки 3 НДФЛ, затрагивая прошедшие этапы.

23.07.2012). Но с прошлого года Приказ потерял силу и с 2019 года используемся бланк Акт налоговой проверки, кодируемый КНД 1160098, который регламентирует Приложение 27 Приказа ФНС России № ММВ-7-2/628 от 07.11.2018. Новая форма бланка подробнее раскрывает ход камеральной проверки 3 НДФЛ, затрагивая прошедшие этапы.

Каков срок проверки налоговой декларации по форме 3-НДФЛ?

Наиболее оптимально использовать специальную бесплатную программу от ФНС. Найти ее можно, выполнив действия, пронумерованные на рис. На открывшейся странице также выполните последовательные действия, которые на рис. На рис. Упрощение, как и усложнение форм, — это, прежде всего изменения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Увеличивает ли нерабочий месяц срок камеральной проверки?

ВИДЕО ПО ТЕМЕ: Что делать, если налоговая не возращает вычет?Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов: объема отраженных в отчете данных; количества подтверждающих документов; наличия в представленных данных противоречий, несоответствий с имеющимися у инспектора данными и или ошибок; загруженности налогового инспектора и т.

Меняется ли срок проверки в случае подачи уточненки? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите консультанцию экспертов. Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания В отношении сроков проверки и даты ее завершения в п. Проверка считается начавшейся с даты поступления 3-НДФЛ в инспекцию. О факте завершения проверки 3-НДФЛ можно узнать, не посещая налоговую инспекцию.

На сайте ФНС www. Как удаленно взаимодействовать с налоговиками при подаче 3-НДФЛ, см. Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ отправки налогоплательщиком уточненной декларации , проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета. Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ при подаче нескольких уточненок может значительно превысить 3-месячный.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. Много вопросов возникает у налогоплательщиков при получении вычетов. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Итоги Срок проверки 3-НДФЛ может быть различным от 1 дня до нескольких недель , но не может превышать 3 месяцев. Если налогоплательщик обнаружил в указанных в 3-НДФЛ сведениях неточности или ошибки, он может откорректировать их с помощью уточненной декларации. В этом случае проверка первоначальной декларации прекращается, а уточненный отчет подвергается контрольным процедурам с самого начала в полном объеме. Источники: Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов: объема отраженных в отчете данных; количества подтверждающих документов; наличия в представленных данных противоречий, несоответствий с имеющимися у инспектора данными и или ошибок; загруженности налогового инспектора и т. Меняется ли срок проверки в случае подачи уточненки? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс.

Меняется ли срок проверки в случае подачи уточненки? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс.

Также ФНС разрешает предоставить копии указанных бумаг. Для каждого типа возмещения средств требуется определенный список документов. Например, чеки, контракты и т. Срок возврата налогового вычета после подачи декларации одинаков для любого вида возмещения. Сроки перечисления денег на расчетный счет Согласно п. Положительное решение предоставляется на унифицированном бланке КНД

Камеральные проверки

.

Камеральная проверка 3-НДФЛ в 2018 году: сроки, процесс проверки

.

.

.

Срок возврата налогового вычета после подачи декларации 3-НДФЛ

.

.

.

Пояснения к налоговой декларации можно представить в.

Каков срок проверки налоговой декларации по форме 3-НДФЛ?

.

Камеральная проверка 3-НДФЛ 2019

.

ФНС России: камеральные проверки деклараций 3-НДФЛ проводятся в установленные сроки

.

Сколько длится камеральная проверка декларации 3-НДФЛ?

.

.

.

Как долго я должен хранить записи?

Срок хранения документа зависит от действия, расходов или события, зафиксированных в документе. Как правило, вы должны хранить свои записи, подтверждающие статью дохода, вычета или кредита, указанные в вашей налоговой декларации, до тех пор, пока не истечет срок ограничений для этой налоговой декларации.

Период ограничений — это период времени, в течение которого вы можете изменить свою налоговую декларацию, чтобы потребовать кредит или возврат, или IRS может рассчитать дополнительный налог.Приведенная ниже информация отражает периоды ограничений, применимых к декларации по налогу на прибыль. Если не указано иное, годы относятся к периоду после подачи декларации. Возвраты, поданные до установленного срока, считаются поданными в установленный срок.

Если не указано иное, годы относятся к периоду после подачи декларации. Возвраты, поданные до установленного срока, считаются поданными в установленный срок.

Примечание: Сохраняйте копии поданных налоговых деклараций. Они помогают в подготовке будущих налоговых деклараций и проведении расчетов, если вы подадите исправленную декларацию.

Срок давности подачи налоговой декларации

- Храните записи в течение 3 лет, если ситуации (4), (5) и (6) ниже к вам не относятся.

- Храните записи в течение 3 лет с даты подачи первоначальной декларации или 2 лет с даты уплаты налога, в зависимости от того, что наступит позже, если вы подадите заявку на получение кредита или возмещения после подачи декларации.

- Храните записи в течение 7 лет, если вы подаете иск о возмещении убытков от обесценения ценных бумаг или вычета безнадежных долгов.

- Храните записи в течение 6 лет, если вы не указываете доход, который вы должны сообщить, и он составляет более 25% от валового дохода, указанного в вашем отчете.

- Храните записи бессрочно, если вы не подадите декларацию.

- Храните записи бессрочно, если вы подаете мошенническую декларацию.

- Хранить налоговую отчетность по найму в течение как минимум 4 лет после даты, когда налог подлежит уплате или уплачен, в зависимости от того, что наступит позже.

Следующие вопросы следует задавать каждой записи, когда вы решаете, сохранить документ или выбросить его.

Связаны ли записи с собственностью?

Как правило, ведите записи, относящиеся к собственности, до истечения срока исковой давности в том году, в котором вы отчуждаете собственность.Вы должны вести эти записи, чтобы рассчитывать любые амортизационные отчисления, амортизации или истощения, а также рассчитывать прибыль или убыток, когда вы продаете или иным образом распоряжаетесь недвижимостью.

Если вы получили собственность в обмен на необлагаемую налогом сумму, ваша основа для этой собственности будет такой же, как и для собственности, от которой вы отказались, с добавлением любых денег, которые вы заплатили. Вы должны вести записи о старом имуществе, а также о новом имуществе, пока не истечет срок ограничений для года, в котором вы распоряжаетесь новым имуществом.

Вы должны вести записи о старом имуществе, а также о новом имуществе, пока не истечет срок ограничений для года, в котором вы распоряжаетесь новым имуществом.

Что мне делать с моими записями в неналоговых целях?

Если ваши записи больше не нужны для налоговых целей, не выбрасывайте их, пока не проверите, нужно ли хранить их дольше для других целей. Например, ваша страховая компания или кредиторы могут потребовать, чтобы вы держали их дольше, чем это делает IRS.

H&R Block Варианты уплаты налогов

Готовы платить налоги? Вот ваши варианты

От пластика до прямого списания и уплаты налогов в Интернете — существует множество способов уплаты налогов, если вы должны в этом году выплатить налоговую задолженность IRS.

Кредитные и дебетовые карты

Сэкономьте время на поездках на почту и не беспокоясь о ненужных штрафах за просрочку платежа, оплатив федеральные налоги онлайн с помощью кредитной или дебетовой карты — это быстро и удобно. Когда вы подготовили свои налоги с помощью H&R Block, вы можете платить свои федеральные налоги через нашего уполномоченного стороннего поставщика с помощью любой кредитной или дебетовой карты Mastercard ® , Visa ® , American Express ® или Discover ® с помощью низкие комиссии за удобство.За эту услугу взимается сбор за удобство в размере 2,49% (минимум 2,50 доллара США).

Когда вы подготовили свои налоги с помощью H&R Block, вы можете платить свои федеральные налоги через нашего уполномоченного стороннего поставщика с помощью любой кредитной или дебетовой карты Mastercard ® , Visa ® , American Express ® или Discover ® с помощью низкие комиссии за удобство.За эту услугу взимается сбор за удобство в размере 2,49% (минимум 2,50 доллара США).

Если вы уже подали налоговую декларацию (форма 1040 и многие другие типы форм) и хотите произвести налоговый платеж через Интернет, посетите нашего авторизованного стороннего поставщика Pay1040.

Прямая оплата

IRS дает налогоплательщикам с SSN (без ITIN) дополнительный метод уплаты налогов серии 1040 непосредственно со своего сберегательного или текущего счета. Предварительная регистрация не требуется, но личность налогоплательщика проверяется на основе информации в налоговой декларации за предыдущий год.Плата за эту услугу не взимается — дополнительную информацию см. В разделе IRS Direct Pay.

В разделе IRS Direct Pay.

Персональный чек или денежный перевод

Если вы предпочитаете традиционный маршрут, лучше всего оплатить налоги личным чеком или денежным переводом. Просто не забудьте указать форму 1040 2019, ваш номер телефона в дневное время и номер социального страхования в поле для заметок, а также указать, что ваш чек подлежит оплате в Казначейство США. Включите платежный ваучер в свой налоговый платеж. Если вам нужна дополнительная информация о том, где платить налоги, перейдите на веб-сайт IRS и загляните в раздел «Оплата».

Договор рассрочки

Не можете оплатить в срок? Не волнуйтесь — IRS может разрешить вам платить в рассрочку. Этот способ оплаты должен быть одобрен IRS. После утверждения IRS разрешает вам вносить ежемесячные платежи по своему долгу вместо того, чтобы платить в полном объеме. Взамен вы соглашаетесь своевременно производить ежемесячные платежи и уплачивать все будущие налоговые обязательства. Это означает, что вы должны запланировать адекватные будущие удерживаемые или расчетные налоговые платежи, чтобы будущие налоговые обязательства выплачивались в полном объеме при подаче деклараций. Если ваш остаток не превышает 50 000 долларов, вы можете подать онлайн-заявку на соглашение об оплате вместо заполнения формы 9465.

Если ваш остаток не превышает 50 000 долларов, вы можете подать онлайн-заявку на соглашение об оплате вместо заполнения формы 9465.

IRS фактически гарантирует, что вы сможете использовать рассрочку, если вы выполняете следующие условия:

- Сумма вашей задолженности не превышает 10 000 долларов.

- Вы подали все необходимые декларации вовремя и не имели рассрочки в течение последних 5 лет.

- IRS определяет, что вы не можете полностью уплатить налог в срок, и вы предоставляете IRS всю информацию, необходимую для принятия такого решения.

- Вы соглашаетесь оплатить счет в течение 3 лет и соблюдать налоговое законодательство, пока действует соглашение.

Применяются проценты, штрафы за просрочку платежа и сбор за обработку. Вот плата за заключение договора о рассрочке:

- 52 доллара США по соглашению о прямом дебете;

- 120 долларов по стандартному соглашению или соглашению о вычете из заработной платы; или

- 43 $, если ваш доход ниже определенного уровня.

Вы можете претендовать на краткосрочное соглашение, если ваш баланс составляет 100 000 долларов или меньше.Для тех, кто имеет право на краткосрочное соглашение (120 дней или меньше), плата за установку не взимается.

Посетите офис H&R Block, и мы поможем вам заключить договор о рассрочке платежа. Если вы предпочитаете делать это самостоятельно, вы можете использовать следующие параметры:

- Подайте заявление онлайн, если ваша задолженность по комбинированному подоходному налогу, штрафам и процентам составляет менее 50 000 долларов США;

- Позвоните по номеру телефона, указанному в счете или уведомлении

- Заполните и отправьте по почте форму 9465 «Запрос о рассрочке платежа» (PDF).Если ваша задолженность превышает 50 000 долларов, вам также необходимо будет заполнить форму 433-F «Заявление о сборе информации» (PDF).

Чтобы ограничить размер штрафов и пени, рекомендуется оплатить как можно большую часть налогового счета вместе с декларацией. IRS рекомендует рассмотреть другие менее дорогостоящие альтернативы, такие как банковский кредит, прежде чем рассматривать соглашение о рассрочке.

IRS рекомендует рассмотреть другие менее дорогостоящие альтернативы, такие как банковский кредит, прежде чем рассматривать соглашение о рассрочке.

При подаче онлайн-заявки доступны три варианта оплаты:

- Оплатить полностью

- Краткосрочное продление (Если вы можете выплатить полную сумму своей задолженности в течение 120 дней, позвоните по телефону 1-800-829-1040, чтобы оформить запрос на оплату в полном объеме.Если вы можете это сделать, вы можете избежать уплаты комиссии за заключение договора о рассрочке.)

- Ежемесячный план оплаты

Какой вариант уплаты налога лучше всего подходит для вас?

Решая, какой способ оплаты лучше всего подходит для вас, не забудьте внимательно рассмотреть процентные ставки и другие расходы, связанные с вариантами уплаты налогов. Проценты и штрафы не ограничиваются соглашением о рассрочке платежа / планом платежей. Сэкономьте деньги и сведите к минимуму проценты и штрафы, которые будут взиматься с вас, выплачивая полную сумму вашей задолженности как можно быстрее. В соответствии с соглашением о рассрочке IRS, помимо платы за обработку, с вас взимаются проценты по текущей ставке (с корректировкой ежеквартально) плюс штраф за просрочку платежа в размере 0,5% (0,25% для налогоплательщиков, которые подали декларации вовремя).

В соответствии с соглашением о рассрочке IRS, помимо платы за обработку, с вас взимаются проценты по текущей ставке (с корректировкой ежеквартально) плюс штраф за просрочку платежа в размере 0,5% (0,25% для налогоплательщиков, которые подали декларации вовремя).

Для получения дополнительной информации о вариантах оплаты IRS посетите IRS Payments. Если вы думаете, что в этом году у вас будет баланс, то знание имеющихся вариантов сэкономит вам деньги, время и стресс.

Увеличение налога на прибыльБайдена | Детали и анализ

Основные выводы

- Президент Джо Байден и представители Конгресса предложили несколько изменений в корпоративном подоходном налоге, включая повышение ставки с 21 до 28 процентов и введение 15-процентного минимального налога на бухгалтерский доход крупных корпораций.Рассматриваются предложения по увеличению доходов для новых программ расходов и отмене изменений в корпоративном налоге, внесенных Законом о сокращении налогов и занятости (TCJA) в конце 2017 года.

- Повышение ставки федерального корпоративного налога до 28 процентов приведет к увеличению комбинированной налоговой ставки федерального правительства и штата США до 32,34 процента, что является самым высоким показателем в ОЭСР и среди стран Группы семи (G7), что нанесет ущерб экономической конкурентоспособности США и увеличит стоимость инвестиций. в Америке. По нашим оценкам, это сократит долгосрочное экономическое производство на 0.8 процентов, ликвидировать 159 000 рабочих мест и снизить заработную плату на 0,7 процента. Большую часть увеличения налога понесут работники, работающие по разной шкале доходов. Например, для беднейших 20 процентов получателей в долгосрочной перспективе доход после уплаты налогов в среднем снизится на 1,45 процента.

- Минимальный налог на балансовый доход крупных корпораций будет направлен на разрыв между финансовым и налогооблагаемым доходом, который обычно существует, потому что правила налогообложения отличаются от стандартов отчетности о доходах перед акционерами. Такой минимальный налог, вероятно, внесет дополнительную сложность и искажения в налоговый кодекс и принесет относительно небольшие налоговые поступления, отчасти потому, что фирмы имеют определенную гибкость в отчетности о доходах в бухгалтерских книгах.Этот налог потенциально подорвет инвестиционные стимулы, действующие в соответствии с действующим законодательством, а также те, которые были предложены президентом Байденом, такие как налоговый кредит «Сделано в Америке».

Такой минимальный налог, вероятно, внесет дополнительную сложность и искажения в налоговый кодекс и принесет относительно небольшие налоговые поступления, отчасти потому, что фирмы имеют определенную гибкость в отчетности о доходах в бухгалтерских книгах.Этот налог потенциально подорвет инвестиционные стимулы, действующие в соответствии с действующим законодательством, а также те, которые были предложены президентом Байденом, такие как налоговый кредит «Сделано в Америке».

Такой минимальный налог, вероятно, внесет дополнительную сложность и искажения в налоговый кодекс и принесет относительно небольшие налоговые поступления, отчасти потому, что фирмы имеют определенную гибкость в отчетности о доходах в бухгалтерских книгах.Этот налог потенциально подорвет инвестиционные стимулы, действующие в соответствии с действующим законодательством, а также те, которые были предложены президентом Байденом, такие как налоговый кредит «Сделано в Америке».Введение

В декабре 2017 года Конгресс принял Закон о сокращении налогов и рабочих местах (TCJA), который значительно изменил подход к корпоративным, сквозным бизнесам и индивидуальным налогоплательщикам в налоговом кодексе. Верхняя ставка федерального подоходного налога упала с 35 процентов до 21 процента в начале 2018 года, инвестиции в краткосрочные активы были обеспечены бонусной амортизацией (также известной как полное списание расходов), а порядок учета иностранного дохода был полностью пересмотрен, среди прочих изменений в база налога на прибыль организаций.

С момента принятия TCJA было внесено множество предложений, начиная от относительно простого увеличения установленной законом ставки налога на прибыль и заканчивая сложными изменениями базы корпоративного подоходного налога или повышением эффективной ставки налога на иностранный доход, полученный корпорациями США. Предложения, сделанные президентом Джо Байденом в ходе предвыборной кампании, вернут ключевые части TCJA, увеличат налоговую нагрузку на корпорации США за счет повышения ставки корпоративного подоходного налога до 28 процентов, введут новый минимальный бухгалтерский налог в размере 15 процентов для корпораций с капиталом более 100 долларов. миллионов балансовых доходов и налагают налоговые штрафы за определенную офшорную деятельность.[1]

По мере того, как президент Байден и Конгресс решают, как изменить налоговый кодекс для увеличения дополнительных доходов для новых расходов или сокращения дефицита, важно учитывать, как с течением времени менялся корпоративный подоходный налог, а также экономические последствия изменений корпоративного налога в контекст текущего восстановления экономики и в предстоящие годы.

Плохо продуманные изменения в налоговой политике, включая повышение налогов на бизнес, могут затруднить восстановление экономики и ограничить перспективы в долгосрочной перспективе.Понимание потенциальных последствий предлагаемых изменений в корпоративном подоходном налоге, включая потенциальное воздействие на американских рабочих, потребителей и американскую экономику в целом, может помочь избежать дорогостоящих ошибок.

Обзор корпоративного подоходного налога США

Федеральный корпоративный подоходный налог взимается с корпораций C, что контрастирует с другими бизнес-структурами, такими как сквозные фирмы, которые несут налоги только на уровне индивидуальных владельцев. Для корпораций C корпоративный подоходный налог взимается на уровне предприятия до того, как акционеры получат доход в виде дивидендов или прироста капитала по подорожавшим корпоративным акциям.

В Соединенных Штатах, корпорации сталкиваются с федеральной налоговой ставкой в размере 21 процента и дополнительной средней законодательной ставкой штата в размере около 6 процентов, что в совокупности составляет 25,8 процента. [2]

[2]

Помимо снижения ставки федерального налога на прибыль, TCJA внес несколько изменений в базу налога на прибыль. TCJA ввел полное списание затрат на инвестиции в краткосрочные активы до 2022 года, при этом этот инвестиционный стимул полностью прекратится к 2027 году и отменил альтернативный минимальный налог для корпораций (AMT).TCJA повысил корпоративные налоги за счет ограничения вычета чистых процентных расходов (планируется увеличить в конце этого года с 30 процентов прибыли до вычета процентов, налогов, износа и амортизации до 30 процентов прибыли до вычета процентов и налогов) и требуя амортизации расходов на НИОКР начиная со следующего года.

Чистые операционные убытки (NOL) также были скорректированы за счет ежегодного переноса до 80 процентов налогооблагаемой прибыли для компенсации налогооблагаемой прибыли в будущие годы, но переносы были исключены.[3]

Экономическая литература показывает, что корпоративный подоходный налог является одним из наиболее вредных для экономического роста видов налогов [4], поскольку капитальные вложения чувствительны к корпоративному налогообложению. Корпоративный подоходный налог увеличивает размер возврата до вычета налогов, который требуется фирмам для реализации инвестиционных возможностей, сокращая объем инвестиций, которые фирмы считают целесообразными. Это снижает долгосрочный объем производства, снижает заработную плату и уровень жизни.

Корпоративный подоходный налог увеличивает размер возврата до вычета налогов, который требуется фирмам для реализации инвестиционных возможностей, сокращая объем инвестиций, которые фирмы считают целесообразными. Это снижает долгосрочный объем производства, снижает заработную плату и уровень жизни.

За счет снижения ставки корпоративного подоходного налога в 2017 году TCJA сделал американскую экономику более конкурентоспособной по сравнению с другими промышленно развитыми странами и стимулировал инвестиции в Америку.В результате более высокий уровень инвестиций, в свою очередь, помогает работникам получать более высокую заработную плату в долгосрочной перспективе, поскольку они становятся более производительными благодаря большему запасу капитала. Повышение корпоративной ставки подорвало бы и потенциально обратило бы вспять эти положительные эффекты TCJA.

Законодательный корпоративный подоходный налог и конкурентоспособность в Америке TCJA снизил установленную законом ставку корпоративного налога США с комбинированной ставки федерального государства в 38,9 процента в 2017 году — тогдашней самой высокой в ОЭСР — до 25. 8 процентов в 2020 году, что немного выше текущего среднего показателя по ОЭСР (без США) в 23,4 процента [5].

8 процентов в 2020 году, что немного выше текущего среднего показателя по ОЭСР (без США) в 23,4 процента [5].

До принятия TCJA высокая ставка корпоративного налога в США снижала конкурентоспособность США и побуждала корпорации переводить прибыль за границу, а в некоторых случаях «инвертировать», то есть перемещать штаб-квартиру в иностранную юрисдикцию, чтобы избежать налоговых обязательств США. Инверсии были связаны с высокой налоговой ставкой и всемирной системой корпоративного налогообложения, которая требовала от корпораций уплаты налога США на мировую прибыль после получения кредита на уплаченные иностранные налоги.[6] Снижая ставку корпоративного налога и приближаясь к территориальной налоговой системе, TCJA уменьшил стимул для корпораций США инвертировать и использовать другие методы перемещения прибыли.

Высокая ставка корпоративного налога до принятия TCJA в сочетании с налогами на дополнительный прирост капитала и дивиденды с распределенного корпоративного дохода также стимулировала C-корпорации к реорганизации в сквозные организации, которые облагаются налогом только на одном уровне на индивидуальном уровне. Например, количество корпораций C уменьшилось с 2.6 миллионов в 1986 году до 1,6 миллиона в 2017 году, в то время как количество S-корпораций увеличилось примерно с 800 000 до 4,7 миллиона за тот же период (см. Рисунок 2) [7].

Например, количество корпораций C уменьшилось с 2.6 миллионов в 1986 году до 1,6 миллиона в 2017 году, в то время как количество S-корпораций увеличилось примерно с 800 000 до 4,7 миллиона за тот же период (см. Рисунок 2) [7].

До принятия TCJA США также страдали от устойчивого замедления экономического роста после Великой рецессии, включая исторически низкие темпы роста производительности и заработной платы [8]. Формирование нового бизнеса замедлилось, поскольку количество новых фирм снизилось [9]. Неконкурентоспособная налоговая среда способствовала стагнации экономических показателей, при этом большое количество исследований показало, что высокий корпоративный налог замедляет рост в США.С. [10]

Снижение ставки корпоративного налога до 21 процента приблизило США к среднему уровню по ОЭСР, уменьшило стимул для корпораций инвертировать или перенести прибыль и усилило инвестиционные стимулы, которые привели к более высоким темпам роста.

Повышение корпоративного подоходного налога подорвет прогресс, достигнутый политиками четыре года назад. Повышение ставки федерального корпоративного налога до 28 процентов приведет к повышению комбинированной налоговой ставки федерального правительства и штата США до 32,34 процента, в результате чего U.S. самая высокая комбинированная ставка корпоративного подоходного налога в ОЭСР, опережая Францию - 32,02 процента. [11]

Повышение ставки федерального корпоративного налога до 28 процентов приведет к повышению комбинированной налоговой ставки федерального правительства и штата США до 32,34 процента, в результате чего U.S. самая высокая комбинированная ставка корпоративного подоходного налога в ОЭСР, опережая Францию - 32,02 процента. [11]

Более высокая ставка корпоративного налога в США также усугубит текущее двойное налогообложение корпоративного дохода. Корпоративный доход облагается двумя уровнями налогообложения: один раз на уровне предприятия через налог на прибыль предприятий, а другой — на индивидуальном уровне, когда этот доход распределяется в виде дивидендов или прироста капитала. При учете налогов обоих уровней, согласно действующему законодательству, совокупная максимальная ставка налога на прибыль составляет 47.47 процентов, что ниже показателя до принятия TCJA в 56,33 процента. [12]

Самая высокая интегрированная налоговая ставка, с которой сегодня сталкиваются корпорации, ставит Соединенные Штаты примерно в середину списка по сравнению с другими странами ОЭСР. Тем не менее, 28-процентная ставка федерального подоходного налога с предприятий в сочетании с предложением Байдена облагать налогом долгосрочный прирост капитала и квалифицированные дивиденды по обычной ставке подоходного налога в размере 39,6 процента для дохода, заработанного более 1 миллиона долларов, составит максимальную интегрированную ставку налога на корпоративный доход в U.S. самый высокий среди стран ОЭСР — 62,7 процента (см. Диаграмму 3) [13].

Тем не менее, 28-процентная ставка федерального подоходного налога с предприятий в сочетании с предложением Байдена облагать налогом долгосрочный прирост капитала и квалифицированные дивиденды по обычной ставке подоходного налога в размере 39,6 процента для дохода, заработанного более 1 миллиона долларов, составит максимальную интегрированную ставку налога на корпоративный доход в U.S. самый высокий среди стран ОЭСР — 62,7 процента (см. Диаграмму 3) [13].

Если бы налоговый план Байдена был полностью реализован, рейтинг США в рейтинге International Tax Foundation упал бы с 21 st в 2020 году до 30 th , а рейтинг компании упал бы с 19 th до 33 ряд всего. [14]

Изменения корпоративного налога и предельные эффективные ставки налога Хотя наибольшее внимание было уделено установленной ставке налога на прибыль корпораций, предельная эффективная налоговая ставка (METR) является наиболее актуальной при оценке инвестиционных стимулов, с которыми корпорации сталкиваются в Соединенных Штатах. Основанный на концепции стоимости капитала пользователя, METR показывает налоговую нагрузку на безубыточные или маржинальные инвестиции с учетом установленных законом ставок корпоративного налога и структурных аспектов, таких как амортизационные отчисления и налоговые льготы [15].

Основанный на концепции стоимости капитала пользователя, METR показывает налоговую нагрузку на безубыточные или маржинальные инвестиции с учетом установленных законом ставок корпоративного налога и структурных аспектов, таких как амортизационные отчисления и налоговые льготы [15].

В 2018 году Налоговый фонд подсчитал, что TCJA снизил НДПИ для корпоративных инвестиций с примерно 15,8 процента в 2017 году до 9,9 процента в 2018 году. [16] По сравнению с другими странами, эти изменения вывели США из позиции чуть выше среднего уровня в более конкурентоспособную.[17] Аналогичным образом Бюджетное управление Конгресса (CBO) оценило METR по типам активов (оборудование, конструкции и интеллектуальная собственность), обнаружив, что TCJA существенно снизил METR по типам активов (Таблица 1).

| Всего | Оборудование | Конструкции | Интеллектуальная собственность (IP) | |

|---|---|---|---|---|

| Pre-TCJA METR | 28. 4% 4% | 22,9% | 28,7% | -0,2% |

| Пост-TCJA METR | 19,9% | 6,9% | 21,2% | -6,9% |

| Разница | 8,5 процентных пункта | 16 процентных пунктов | 7,5 процентных пункта | 6,7 процентных пункта |

Источник: Бюджетное управление Конгресса, Приложение к Бюджетно-экономические прогнозы с 2018 по 2028 год, апрель 2018 г. , https: // www.cbo.gov/sites/default/files/recurringdata/53724-2018-04-tax.xlsx. | ||||

Кайл Померло, научный сотрудник Американского института предпринимательства, оценивает, что в соответствии с налоговыми предложениями Байдена, METR на инвестиции вырастет на 12,2 процентных пункта для корпораций C в 2021 году (с 19,6 процента до 31,8 процента) и на 12,4 процентных пункта. в 2030 г. (с 26,5% до 38,8%) [18].

Предложения президента Байдена по корпоративному налогу также исказят метод финансирования инвестиций.TCJA снизил НДПИ на инвестиции, финансируемые за счет долевого участия, с 35,5 процента до 22,3 процента в 2021 году (см. Таблицу 2), в то время как НДПИ на инвестиции, финансируемые за счет долга, повысил с -21,2 процента (налоговая субсидия) до 9,2 процента. Ограничение TCJA на чистые процентные вычеты повысило эффективную ставку по долговому финансированию, а более низкая ставка корпоративного налога снизила стоимость долгового финансирования [19].

После TCJA разрыв между двумя методами финансирования сократился с 56,7 процентных пунктов до 13,1 процентных пунктов.Повышение ставки корпоративного налога полностью изменит это изменение, снова увеличив разрыв между двумя методами инвестирования. Инвестиции, финансируемые за счет заемных средств, станут более привлекательными по сравнению с действующим законодательством при отсутствии других компенсационных налоговых изменений.

| Инвестиции, финансируемые за счет собственного капитала | Инвестиции, финансируемые за счет заемных средств | |

|---|---|---|

| Pre-TCJA METR | 35.5% | -21,2% |

| Пост-TCJA METR | 22,3% | 9,2% |

| Разница | -13,2 процентных пункта | +30,4 процентных пункта |

Источник: Бюджетное управление Конгресса, Приложение к Бюджет и экономический прогноз: 2018–2028 гг., Апрель 2018 г. , https://www.cbo.gov/sites/default/files/recurringdata/53724-2018-04-tax.xlsx . | ||

Вдобавок, в первую очередь за счет снижения ставки налога на прибыль, TCJA привел НЕТР корпорации C в соответствие с таковыми для транзитных фирм. Согласно предыдущему закону, транзитные фирмы столкнулись бы с 25-процентной НДПИ по сравнению с 28,4% для корпораций С в 2021 году. TCJA сократил этот разрыв в 3,4 процентных пункта до 0,4 процентных пункта, поскольку сквозные компании теперь сталкиваются с НЕТР в 20,3% по сравнению с 19,9% для корпораций C. [20]

Согласно предыдущему закону, транзитные фирмы столкнулись бы с 25-процентной НДПИ по сравнению с 28,4% для корпораций С в 2021 году. TCJA сократил этот разрыв в 3,4 процентных пункта до 0,4 процентных пункта, поскольку сквозные компании теперь сталкиваются с НЕТР в 20,3% по сравнению с 19,9% для корпораций C. [20]

Более высокая ставка корпоративного налога сделает сквозную структуру фирмы сравнительно более привлекательной, обращая вспять успехи TCJA в сокращении разрыва между НДПИ корпораций C и транзитных фирм.

Может возникнуть соблазн повысить налоговые ставки для транзитных фирм для поддержания паритета ставок, что увеличит экономический ущерб от первоначального повышения корпоративного подоходного налога. С другой стороны, более высокая корпоративная ставка сама по себе исказит налоговый кодекс в пользу определенных видов бизнеса, уменьшая нейтралитет налогового кодекса.

Влияние увеличения налога на прибыль корпораций на экономику, доход и распределение

Используя модель общего равновесия налогового фонда, мы можем оценить экономические, доходные и распределительные эффекты повышения корпоративного подоходного налога до 25 или 28 процентов.

| Повышение ставки корпоративного подоходного налога до 25 процентов | Повышение ставки корпоративного подоходного налога до 28 процентов | |

|---|---|---|

| ВВП | -0,4% | -0,8% |

| ВНП | -0,4% | -0,8% |

| Основной капитал | -1,1% | -2.1% |

| Ставка заработной платы | -0,4% | -0,7% |

| Работа, эквивалентная полной занятости | -84,200 | -159 000 |

Источник: Модель общего равновесия налогового фонда, январь 2021 г. | ||

Повышение ставки корпоративного подоходного налога до 28 процентов приведет к сокращению экономического производства на 0,8 процента в долгосрочной перспективе, в то же время уменьшив основной капитал на 2,1 процента. При 25-процентной налоговой ставке объем производства будет на 0,4 процента ниже, а основной капитал — на 1,1 процента.

Основной капитал подпадает под оба увеличения налога, потому что более высокая ставка налога увеличивает стоимость обслуживания капитала, а это означает, что меньше инвестиций является жизнеспособным, а объем экономической деятельности ниже.

При корпоративной ставке 28 процентов будет на 159 000 меньше рабочих мест с полной занятостью. Заработная плата также упадет примерно на 0,7 процента в долгосрочной перспективе, поскольку работники менее производительны при сравнительно меньшем запасе капитала.

25-процентная корпоративная ставка сократит количество рабочих мест с полной занятостью примерно на 84 000. Заработная плата будет на 0,4 процента ниже, чем по действующему законодательству.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | Всего | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Обычный | 60 долларов. 5 5 | $ 74,8 | $ 82,5 | $ 89,8 | 91,0 | $ 92,1 | $ 95,2 | 97,8 | $ 100,1 | $ 102,5 | $ 886,3 |

| Динамический | $ 57,8 | $ 68,5 | $ 72,1 | $ 74,5 | $ 70,3 | $ 64,3 | 62,6 | $ 60,5 | $ 57,9 | $ 55,2 | $ 643,7 |

Источник: Модель общего равновесия налогового фонда, январь 2021 г. | |||||||||||

По нашим оценкам, ставка налога на прибыль в размере 28 процентов принесет в период с 2022 по 2031 год на традиционной основе около 886,3 миллиарда долларов (см. Таблицу 4). Доход, полученный от более высокой корпоративной ставки, частично компенсируется более активным поведением корпораций по перемещению прибыли, которые заинтересованы избегать повышения налоговой ставки [21].

Более высокая корпоративная ставка поднимает около 643,7 миллиарда долларов на динамической основе в период с 2022 по 2031 год с учетом сокращения объема производства, которое снижает доходы физических лиц и налогов на заработную плату.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | Всего | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Обычный | $ 35,7 | 44,0 $ | $ 48,6 | 52 доллара.9 | $ 53,6 | $ 54,2 | $ 56,1 | $ 57,6 | $ 59,0 | $ 60,4 | $ 522,1 |

| Динамический | $ 35,1 | $ 40,7 | $ 43,2 | 44,7 | $ 42,3 | $ 39,2 | $ 38,4 | $ 37,4 | $ 35.9 | $ 34,7 | $ 391,6 |

Источник: Модель общего равновесия налогового фонда, январь 2021 г. | |||||||||||

Повышение корпоративной ставки до 25 процентов могло бы привлечь около 522,1 миллиарда долларов в период с 2022 по 2031 год на традиционной основе (см. Таблицу 5). Снижение объема производства будет означать, что выручка будет расти динамически только на 391,6 млрд долларов. Экономика меньшего размера снижает ожидаемые доходы физических лиц и налогов на заработную плату.

Повышение корпоративной ставки до 28 процентов снизит доходы после налогообложения на всех уровнях дохода. В первый год изменения налога прибыль после уплаты налогов упадет примерно на 0.В среднем 7 процентов, с большим влиянием на тех, кто зарабатывает больше; в верхнем квинтиле будет наблюдаться снижение дохода после уплаты налогов на 0,9%, в то время как у верхнего 1% — на 1,5%.

После учета сокращения объемов производства в долгосрочной перспективе доходы после уплаты налогов упадут в среднем примерно на 1,8 процента, в диапазоне от 1,3-процентного сокращения для домохозяйств в 20 -х до 40 -х процентилях доходов до 3,2 процента. сокращение для домохозяйств из верхнего 1 процента.

| Квинтиль дохода | Обычный, 2022 год | Обычный, 2031 | Динамический, длительный пробег |

|---|---|---|---|

| от 0% до 20% | -0,5% | -0,6% | -1,5% |

| от 20% до 40% | -0,4% | -0,5% | -1,3% |

| от 40% до 60% | -0.4% | -0,5% | -1,4% |

| от 60% до 80% | -0,5% | -0,5% | -1,4% |

| от 80% до 100% | -0,9% | -1,0% | -2,1% |

| от 80% до 90% | -0,5% | -0,6% | -1,4% |

| от 90% до 95% | -0,6% | -0,7% | -1,6% |

| от 95% до 99% | -0.8% | -0,9% | -1,9% |

| от 99% до 100% | -1,5% | -1,8% | -3,2% |

| ИТОГО | -0,7% | -0,8% | -1,8% |

Источник: Модель общего равновесия налогового фонда, январь 2021 г. | |||

Повышение корпоративной ставки до 25 процентов уменьшит прибыль после уплаты налогов на 0.4 процента на обычной основе в 2022 году. С учетом более низкого объема производства, доходы после уплаты налогов будут примерно на 1 процент ниже в долгосрочной перспективе. У подателей в нижнем квинтиле будет на 0,9 процента меньше дохода после уплаты налогов на динамической основе, а у подателей по всему спектру доходов будет более низкий доход после уплаты налогов при повышении корпоративной ставки.

| Квинтиль дохода | Обычный, 2022 год | Обычный, 2031 | Динамический, длительный пробег |

|---|---|---|---|

| от 0% до 20% | -0.3% | -0,4% | -0,9% |

| от 20% до 40% | -0,2% | -0,3% | -0,8% |

| от 40% до 60% | -0,3% | -0,3% | -0,8% |

| от 60% до 80% | -0,3% | -0,3% | -0,8% |

| от 80% до 100% | -0,5% | -0,6% | -1,2% |

| от 80% до 90% | -0.3% | -0,3% | -0,8% |

| от 90% до 95% | -0,3% | -0,4% | -0,9% |

| от 95% до 99% | -0,4% | -0,5% | -1,1% |

| от 99% до 100% | -0,9% | -1,0% | -1,8% |

| ИТОГО | -0,4% | -0,5% | -1,0% |

Источник: Модель общего равновесия налогового фонда, январь 2021 г. | |||

Предвыборное обещание президента Байдена не повышать налоги для тех, кто зарабатывает менее 400 000 долларов, привлекло внимание к экономическим последствиям и масштабам предлагаемого повышения ставок корпоративного налога [22].

Исследования, в которых изучаются корпоративные подоходные налоги в разных странах, изучаются различия в корпоративном налогообложении внутри стран и модели ведения переговоров по заработной плате в корпоративном секторе, подтверждают идею о том, что работники несут значительную часть корпоративного подоходного налога за счет более низкой заработной платы.[23] Оценки различаются, но большинство исследований указывают на то, что труд платит от 50 до 100 процентов корпоративного подоходного налога. Это связано с тем, что рабочая сила менее мобильна, чем капитал, в ответ на изменение корпоративного налога, поэтому, когда ставка корпоративного налога увеличивается и инвестиции перетекают в другое место, рабочие остаются в руках.

Например, недавнее исследование ставок корпоративного налога в немецких муниципалитетах за 20-летний период показывает, что работники несут около половины корпоративного налогового бремени, а низкоквалифицированные молодые работники и работницы-женщины несут большую долю этого бремени.[24] Наша модель отражает текущее представление о корпоративном налогообложении, показывая, что около половины корпоративного налогового бремени в конечном итоге ложится на работников из-за сокращения инвестиций, производительности и заработной платы. [25]

Кроме того, если работники владеют корпоративными акциями, прямо или косвенно через пенсии и другие пенсионные счета, их сбережениям вредит более высокий корпоративный налог. Это связано с тем, что более высокий корпоративный налог снижает приведенную стоимость будущих денежных потоков от корпораций после уплаты налогов, что снижает стоимость капитала.[26]

Данные Федеральной резервной системы показывают, что работники с разным уровнем дохода прямо или косвенно владеют акциями. [27] Около 52 процентов всех семей имеют прямые или косвенные инвестиции в акции, средний размер владения которых составляет около 40 000 долларов [28]. Хотя уровни владения различаются в зависимости от дохода домохозяйства, владения принадлежат каждому уровню дохода. Например, среди семей с доходом от 35 000 до 52 999 долларов США около 44 процентов владеют акциями [29].

Корпоративные акции обычно принадлежат освобожденным от налогов и пенсионным счетам, которые являются основным источником пенсионного обеспечения для домашних хозяйств с любым уровнем дохода.По состоянию на 2015 год около 37 процентов акций США хранилось на пенсионных счетах и планах, а 24 процента — на счетах, подлежащих налогообложению. В 2017 году в фондах государственных служащих находилось около 41 процента активов 1000 крупнейших пенсионных фондов, или около 4,25 триллиона долларов США. В 2017 году государственные планы с установленными выплатами содержали около 955 миллиардов долларов внутреннего капитала [30]. Бенефициарами этих планов часто являются работники со средним доходом, которые получат более низкую прибыль в результате более высокой ставки налога на прибыль.

Налогообложение доходов корпораций, сверхнормальная доходность и американская динамикаОдин из распространенных аргументов, оправдывающих более высокую ставку корпоративного подоходного налога, состоит в том, что она в основном нацелена на прибыль, превышающую нормальную рентабельность инвестиций.Другими словами, налоговые положения, такие как ускоренная амортизация, помогают гарантировать, что предельная эффективная ставка налога на инвестиции близка к нулю. Согласно этому аргументу, корпоративный налог лучше направлен на сверхнормальную прибыль, которая является более эффективным источником дохода. Сверхнормальные доходы менее чувствительны к налогообложению, поэтому налогообложение этих доходов с меньшей вероятностью исказит инвестиционные решения.

Например, экономист Казначейства Кимберли Клаузинг утверждает:

«Корпоративный налог, когда он падает на прибыльные компании, в основном падает на сверхприбыль, которую они получают от рыночной власти или других факторов (из-за доминирования крупных компаний на рынках с небольшой конкуренцией, удачей или принятием риска), а не нормальная окупаемость капиталовложений.Экономисты казначейства подсчитали, что такая сверхприбыль составила более 75% базы налогообложения корпораций к 2013 году. Более высокая ставка корпоративного налога может обуздать рыночную власть и способствовать более справедливой экономике »[31]

.

У этого аргумента есть несколько проблем. Хотя положения TCJA по амортизации краткосрочных активов помогли снизить предельные эффективные налоговые ставки на инвестиции, они исключили определенные типы активов, такие как структуры, и они начнут постепенно сокращаться в конце 2022 года. База налогообложения корпораций в соответствии с действующим законодательством не оптимально структурирована, чтобы полностью исключить обычные налоговые декларации.

По оценке Министерства финансов сверхнормативной прибыли в корпоративной налоговой базе, доля избыточной прибыли может быть завышена [32]. Использование пересмотренной меры сверхнормальной доходности дает примерно 50-50 деление между капиталом и трудом в зависимости от налога на прибыль предприятий [33].

Сверхнормальные доходы, возникающие в результате рыночной власти или другой ренты, могут быть менее чувствительны к налогообложению, поскольку они представляют собой непредвиденные доходы получателей этих доходов. Хотя верно то, что фирмы, обладающие рыночной властью или получающие арендную плату за землю, например, могут быть менее чувствительны к налогообложению, из этого не следует, что все сверхнормальные доходы, возникающие по другим причинам, также должны быть такими же нечувствительными.Примечательно, что принятие риска чувствительно к налогообложению, и более высокое налоговое бремя может снизить принятие риска в будущем при экстенсивной и высокой марже [34].

Какая часть сверхнормальной доходности может быть отнесена на счет премии за риск или ренты помимо принятия риска, все еще является предметом споров. Анализ растущего спреда между доходностью безопасных и рискованных активов, проведенный Федеральным резервным банком Чикаго, утверждает, что «как премия за риск, так и рента играют значительную и примерно равную роль в учете увеличения спреда за последние 30 лет. .[35] Изменение предпочтений в отношении риска также может сыграть свою роль, поскольку инвесторы, возможно, стали менее склонны нести риск. Демографические факторы также могут частично влиять на этот эффект. [36]

Как минимум, повышение корпоративных ставок может повлиять как на прибыль от принятия рисков, так и на ренту от рыночной власти. Более высокая ставка корпоративного налога может стать препятствием на пути к принятию риска и американскому динамизму.

Более высокая ставка корпоративного подоходного налога может также подорвать попытки уменьшить неравенство доходов, что противоречит здравому смыслу.Экономист Джеймс Р. Хайнс-младший считает, что более высокое корпоративное налоговое бремя будет стимулировать переход в транзитный сектор, что приведет к более широкому распределению доходов из-за более широкого разброса в принятии рисков. [37]