Справка о сумме заработной платы за два календарных года. Форма 182н | Образец — бланк — форма

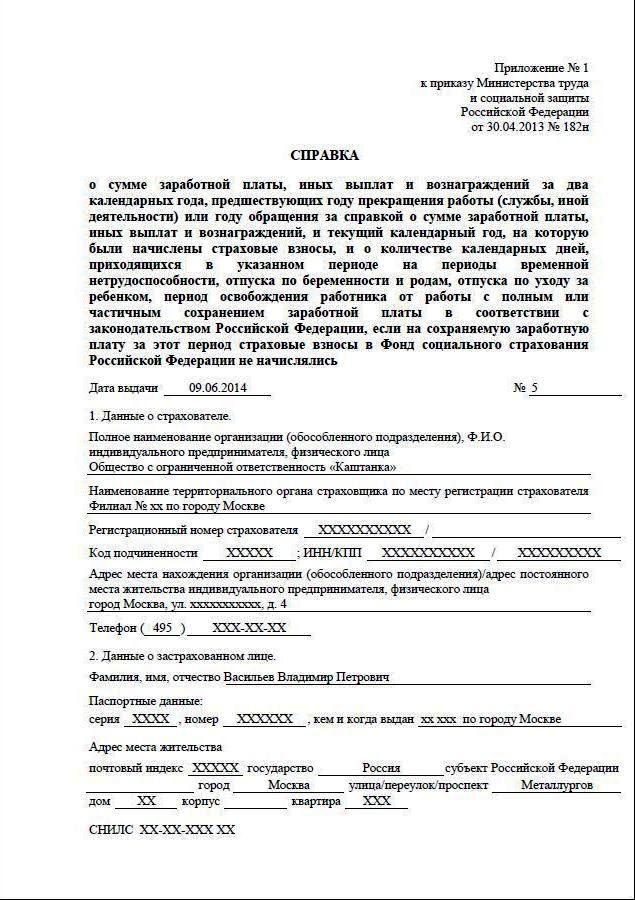

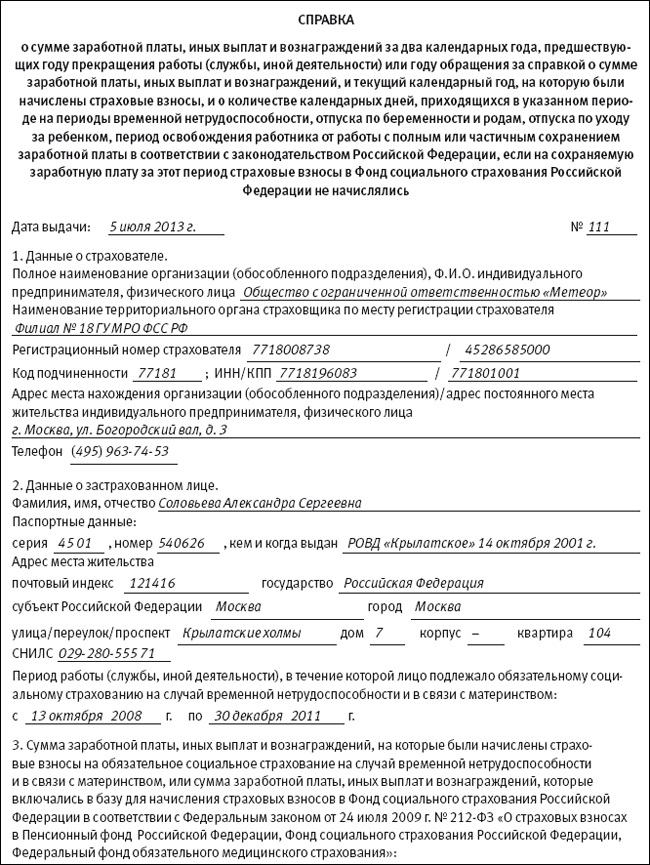

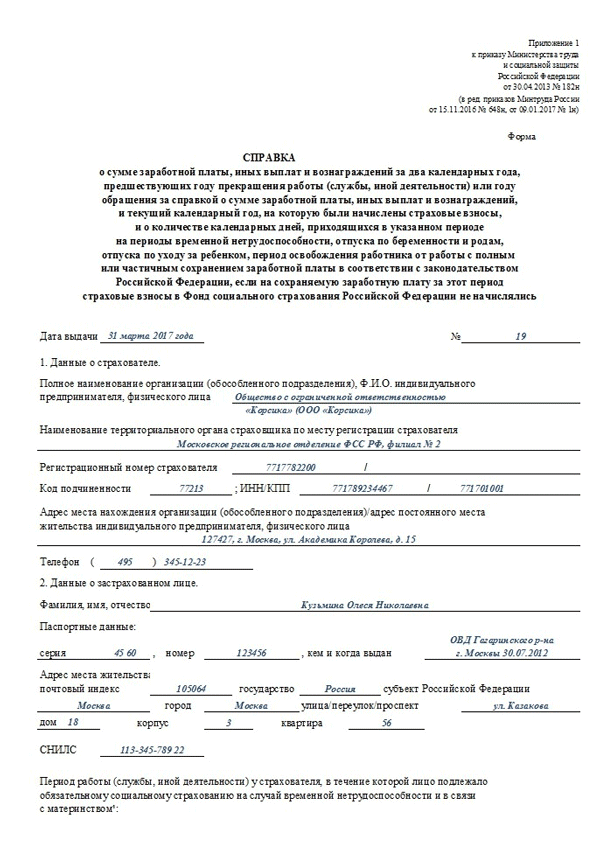

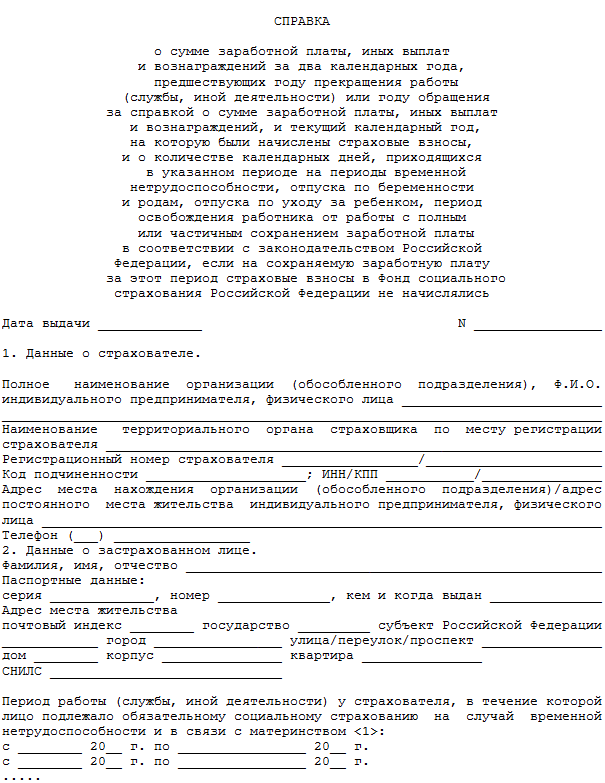

Cправка по форме 182н о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись.

Справка используется при расчете и начислении пособия по больничному листу. Документ содержит информацию о доходах, которая потребуется новому работодателю при расчете пособия по временной нетрудоспособности — больничного листа по болезни; отпуска по беременности и родам; по уходу за ребенком.

Порядок выдачи справки 182н

Справка выдается в день прекращения работы у страхователя, в течение времени выполнения которой, лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить справку о заработной плате непосредственно в день прекращения работы страхователь направляет застрахованному лицу по адресу его места жительства, уведомление о необходимости явиться за справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление документа по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы у работодателя справка выдается по письменному заявлению застрахованного лица или его законного представителя либо доверенного лица не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

Порядок оформления справки 182н

Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

Сведения, содержащиеся в справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

Заполненная справка удостоверяется печатью организации (круглой) при ее наличии. Подпись не должна закрываться печатью. Печать проставляется в месте для проставления печати в нижнем левом углу справки.

В случае отсутствия печати к Справке прилагаются заверенные в установленном порядке копии следующих документов:

- документ (документы), подтверждающий (подтверждающие) полномочия лица, подписавшего справку, действовать от имени юридического лица без доверенности;

- доверенность на подписание справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность;

- документ, удостоверяющий личность физического лица;

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя.

Ниже представлен бланк справки 182н о заработной плате за 2 года с возможностью его заполнения в текстовом редакторе.

Справка для расчета больничного раздел 4 как заполнить

Справку о заработке за два года до расторжения трудового договора бухгалтеры называют справкой н по номеру приказа, утвердившего ее форму. Мы рассказали, как выдается справка н, и привели образец заполнения в году. Вы можете скачать бланк справки для расчета пособий за время работы и посмотреть, за какой период ее выдавать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как заполнить справку для расчета больничного листа 812-н?

При поступлении на новую работу сотрудника, скорее всего, попросят предоставить такой документ, как справка по форме н. Она содержит в себе информацию, которая необходима для расчета пособия по больничному листу. Документ не является обязательным к предоставлению на новом месте, но если его не будет размер пособия будет исчисляться из минимальной зарплаты.

Никто не застрахован от наступления периода временной нетрудоспособности. Согласно законодательству, это время оплачивается работодателем и органами социального страхования из размера оплаты труда согласно действующим нормам законодательства. Для правильного расчета нужно брать зарплату работника за последние два года, предшествующие году наступления болезни.

У нового сотрудника, который недавно поступил к работодателю, нет в данной фирме подобной информации. Поэтому бухгалтер этого предприятия будет считать ему пособие исходя из минимальной зарплаты. Но если справка для расчета больничного листа будет предоставлена работником с прежнего места, то размер пособия значительно возрастет и будет соответствовать примерно средней зарплате.

Ее данные по годам общими суммами включаются в расчет пособия, и заверенная копия направляется в соцстрах, для возмещения расходов страхователя.

На вопрос: за какой период выдавать справку н, можно ответить — минимум за два предыдущих года с учетом времени работы на предприятии. Часто в справке указывается период, захватывающий и текущий год.

Это прежде всего с тем, что страховой случай может наступить не только в этом году, но и в последующих периодах. Справка о сумме заработной платы н может быть сразу же оформлена в момент увольнения работника, или же он имеет право обратиться к своему бывшему работодателю в любое время при появлении такой необходимости. В первом случае бухгалтер выдает данный документ в окончательный день работы сотруднику вместе с другими подобными бланками, оформляемыми при расторжении контракта с работодателем.

Данная обязанность закреплена за администрацией компании на законодательном уровне в сфере социального страхования. Также бывший работник имеет право после расторжения контракта подать на имя администрации бывшего работодателя заявление с просьбой выдать ему справку для расчета больничного.

При этом согласно закону компания должна оформить и выдать на руки этот документ своему бывшему сотруднику в течение трех дней. Работник к своему бывшему руководству может обратиться сам, через доверенное лицо или же сделать запрос в письменной форме в виде письма. Справка н новая форма может оформляться с помощью компьютера или же путем заполнения специального бланка вручную чернилами.

Для нее предусмотрена отдельная форма, утвержденная законом. Однако она не является строго зафиксированной и предприятие может менять в ней шрифт, а также вставлять в нее дополнительные строки для того, чтобы отразить информацию о сотруднике или предприятии более полно.

Однако она не является строго зафиксированной и предприятие может менять в ней шрифт, а также вставлять в нее дополнительные строки для того, чтобы отразить информацию о сотруднике или предприятии более полно.

Новый документ, действующий с этого года, мало чем отличается от предыдущего варианта. Теперь в нем отражена информация, о том что взносы исчисляются в соответствии с положениями НК РФ. Заполнение бланка с использованием специализированных программ позволяет быстро и с минимальными ошибками создать справку. Если при составлении используются чернила, они должны быть либо синего, либо черного цвета.

Все слова и символы должны быть написаны разборчиво. При составлении документа обязательно нужно использовать информацию только из бухгалтерских документов и отчетности компании-страхователя или предпринимателя. Если данные не соответствуют действительности, то фирме придется ответить перед законом. Если у хозяйствующего субъекта нет печати, то вместе со справкой ответственное лицо должно выдать бывшему сотруднику дополнительные документы:. Справка н образец заполнения в формате Word.

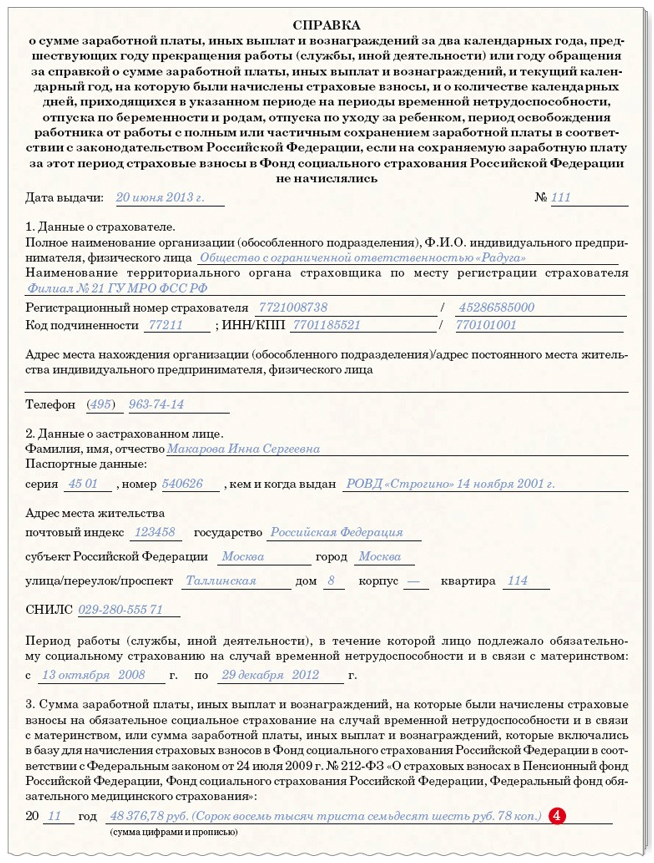

Справка н бланк скачать бесплатно в формате Word. Рассмотрим образец заполнения справки н. Документ разбит на 4 раздела, заполнять которые необходимо последовательно. Сначала указывается дата выдачи справки и ее порядковый номер. После этого начинается раздел 1, который содержит сведения об организации или предпринимателе.

Здесь в отдельных графах указывается:. Далее начинаются графы раздела 2, в котором записывается информация о самом работнике, получающем справку:. Согласно правилам заполнения, там должны указываться два предыдущих года, а также период работы в текущем календарном году до момента увольнения.

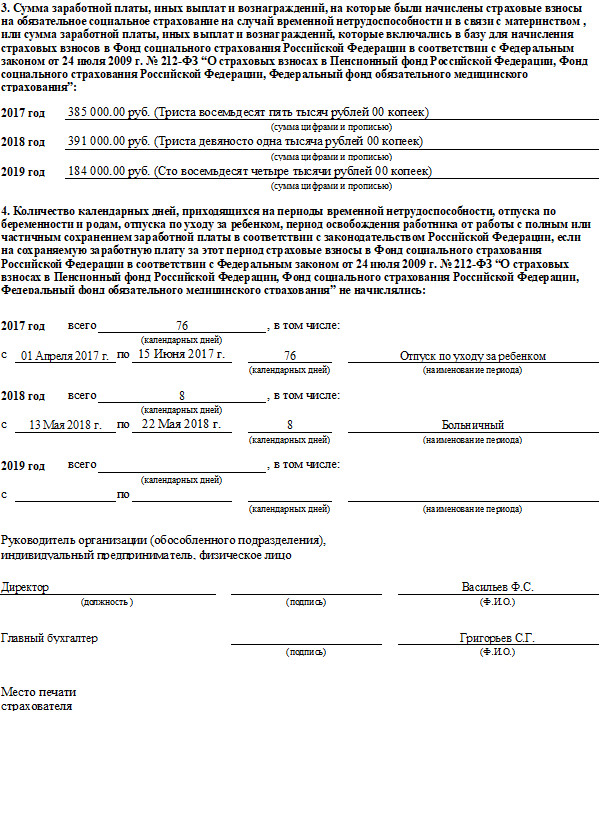

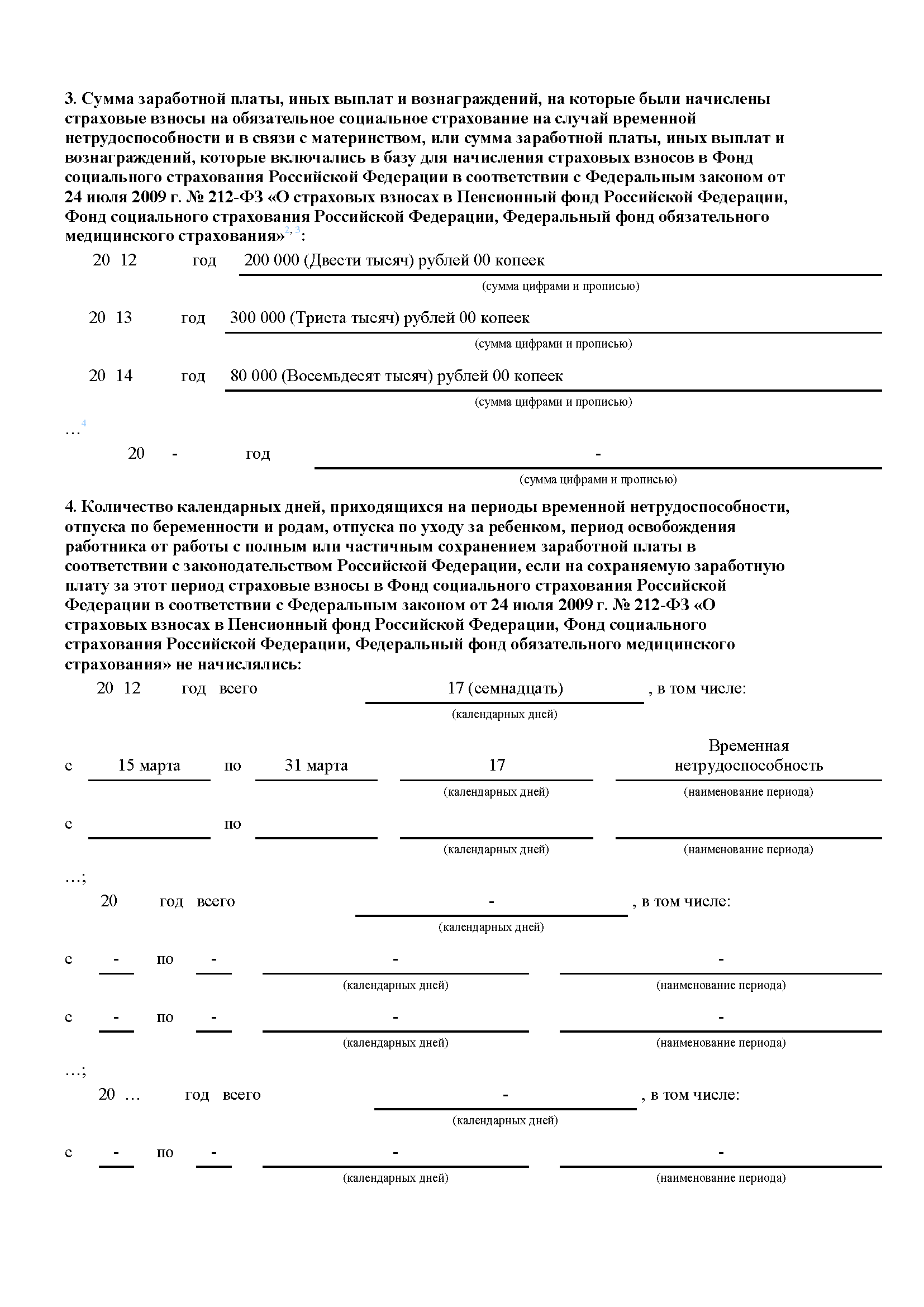

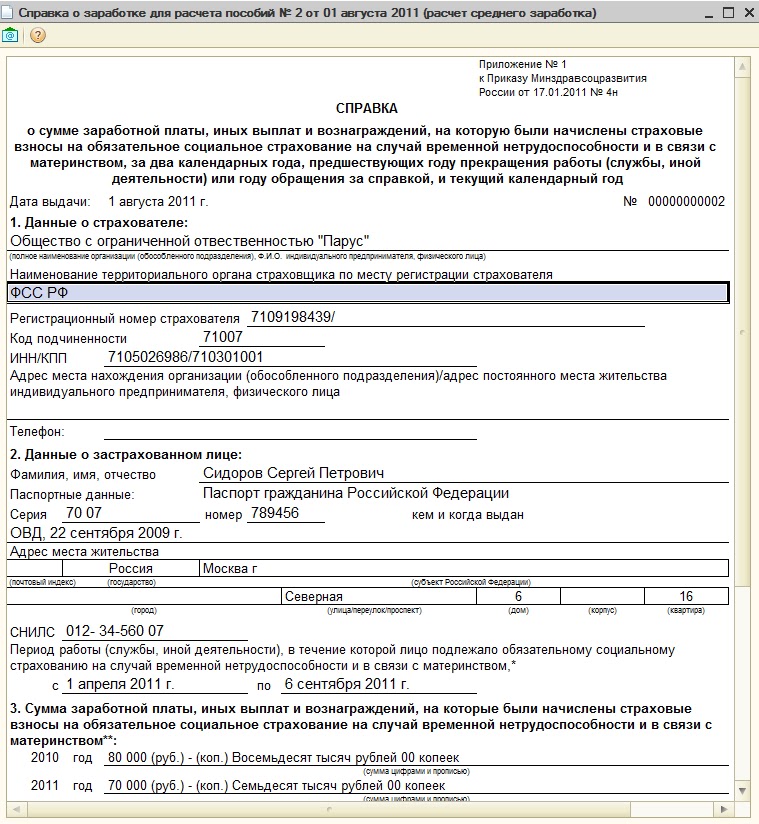

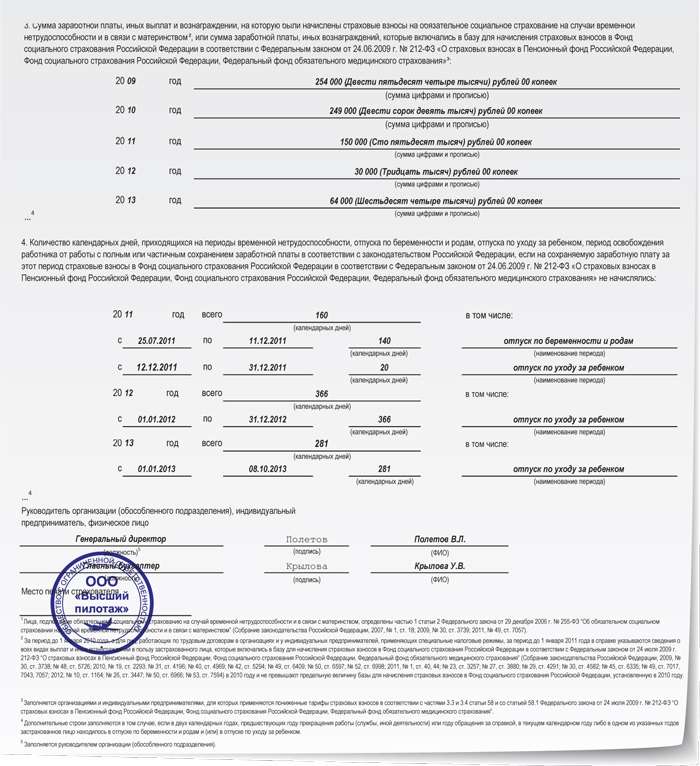

Далее следует раздел 3. В нем необходимо проставить суммы доходов, На которые производились начисления взносов в соцстрах. Количество строк здесь должно соответствовать количеству периодов, указанных в конце раздела 2.

Заполнение каждой строки производится в следующем порядке — сначала указывается номер года, затем отражается сумма дохода сначала цифрами, а после прописными буквами.

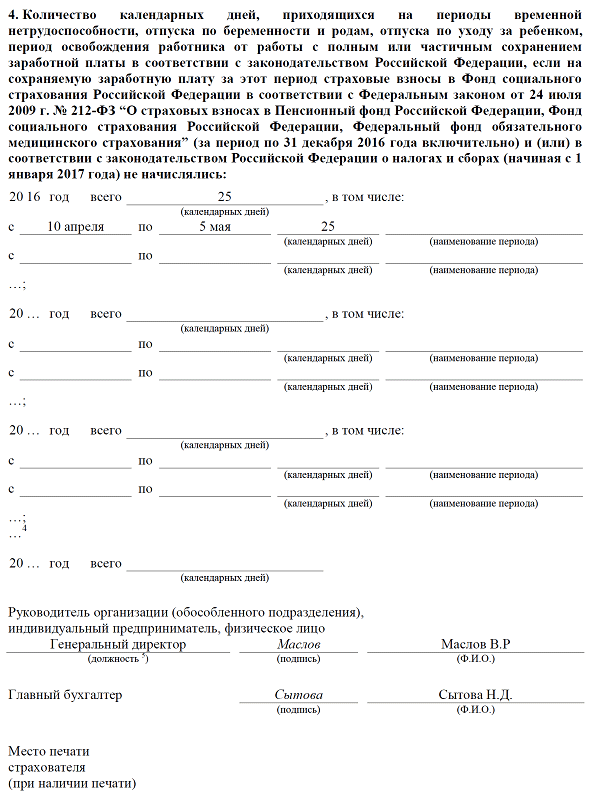

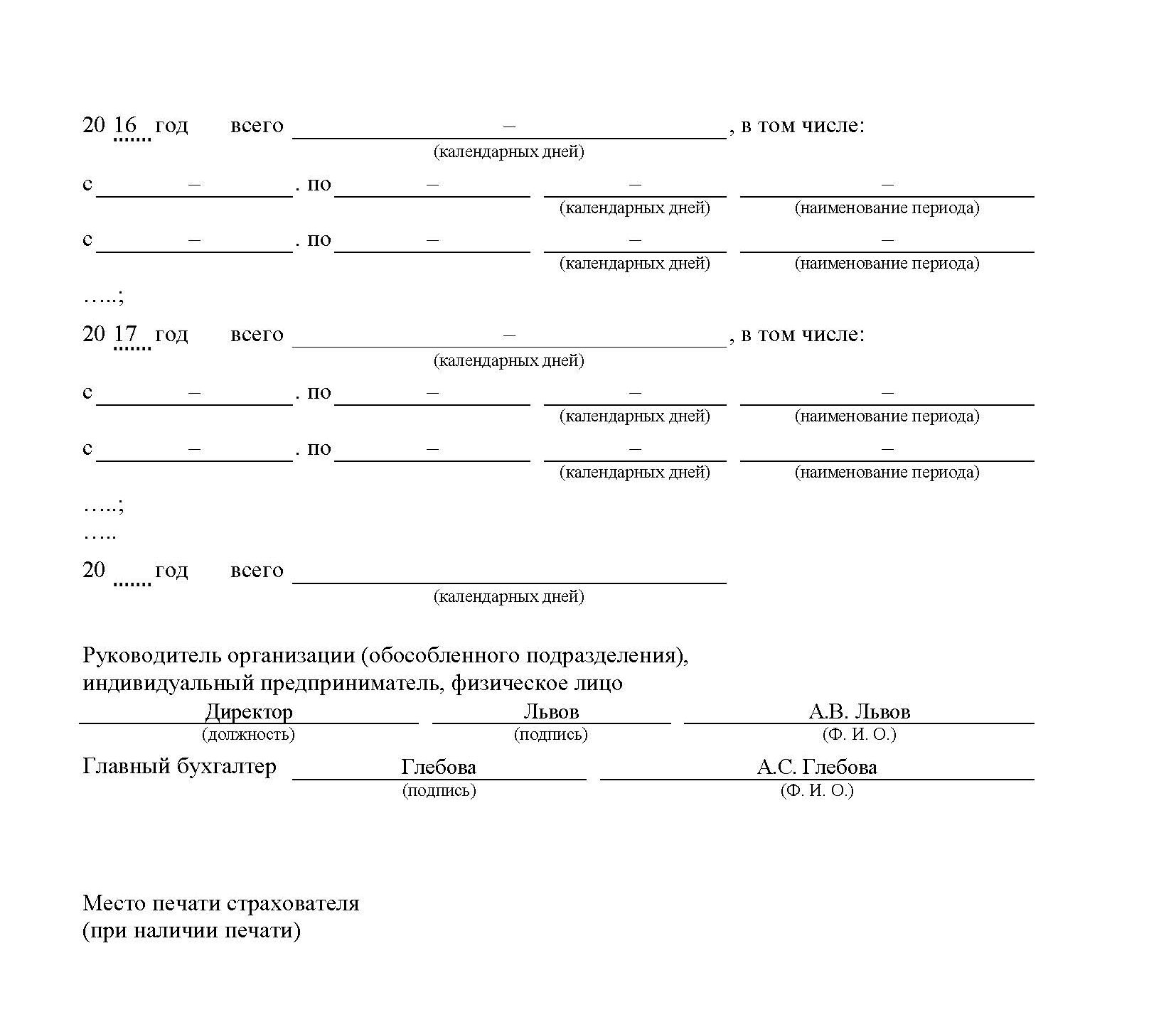

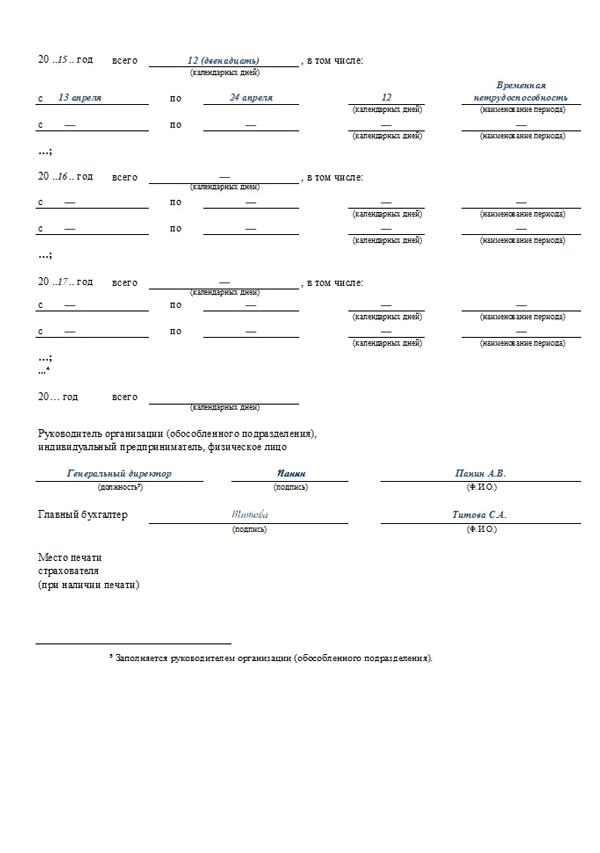

В разделе 4 указываются периоды, во время которых получаемых доход не облагался выплатами в соцстрах. К таким моментам относится, к примеру, нахождение на больничном. На каждый год, если во время него были такие периоды, заполняется отдельный блок.

Сначала проставляется номер года. Затем списывается общее число дней цифрами и прописью. После этого построчно идет расшифровка: начало периода день и месяц , конец периода день и месяц , число дней в периоде цифрами и название периода.

Блок должен содержать столько строк расшифровки, сколько во время него было периодов, доход которых не облагался взносами. Справку заверяет руководитель компании, который указывает свою должность, проставляет личную подпись и ее расшифровку. После этого документ подписывает главный бухгалтер, который ставит подпись и ее расшифровку.

Также при наличии печати ставится ее оттиск, однако это делается таким образом, чтобы она не затрудняла прочтение фамилий или подписей. Очень часто бухгалтер при составлении этого документа допускает ошибки при внесении сведений в раздел 3, поскольку там нужно показывать только те доходы, из которых перечислялись взносы в соцстрах. Кроме этого, обязательно нужно помнить, что законом установлены предельные размеры взносов. Поэтому, здесь ни в коем случае не должна быть проставлена сумма, которая превышает такой лимит.

Еще одной типичной ошибкой является не внесение в общую сумму дохода, который был получен во время совмещения неполного рабочего дня и отпуска по уходу за детьми до 1,5 лет. Дело в том, что такое время считается временем нахождения в отпуске, а потому вносятся вместе с днями нетрудоспособности в раздел 4.

Кроме этого, согласно письму ФСС, доход за неполный рабочий день должен учитываться при расчете среднего заработка в разделе 3. Ваш e-mail не будет опубликован. Не подписываться Все Ответы на мои комментарии Сообщите мне о новых комментариях по электронной почте.

Заполняя данную форму Вы соглашаетесь с политикой конфиденциальности сайта. Содержание 1 Для чего нужна справка н? Данная справка используется не только для расчета пособия в случае временной нетрудоспособности, но и для определения декретных выплат, а также расчета пособия по уходу за детьми до полутора лет. Читайте также:. Штраф за отсутствие онлайн кассы в году для ИП и ООО с 1 июля — могут и приостановить деятельность.

Содержание 1 Для чего нужна справка н? Данная справка используется не только для расчета пособия в случае временной нетрудоспособности, но и для определения декретных выплат, а также расчета пособия по уходу за детьми до полутора лет. Читайте также:. Штраф за отсутствие онлайн кассы в году для ИП и ООО с 1 июля — могут и приостановить деятельность.

Кроме этого для совместителей, которые работают на разных фирмах период меньше двух лет, существует возможность получить пособия по временной нетрудоспособности у одного работодателя. Чтобы учесть зарплату с других мест работы, он должен от других предприятий представить справку н тому работодателю, который будет осуществлять выплату больничного. Справка о зарплате для расчета пособия по больничному не должна содержать никаких исправлений.

Если в ходе заполнения допущена ошибка, то следует заново переоформить документ. ТЗВ-МП новая отчетность для малого бизнеса. Если необходимых сведений нет — к примеру, работник поступил в середине прошлого года, а в текущем году уволился, то незадействованная строка остается пустой. Месяц вписывается не цифрами, а буквами. Рекомендуем почитать. Как встать на учет в качестве плательщика ЕНВД, что необходимо знать Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов С 1 января года вводится новый налоговый вычет для физлиц Штраф за неправильное ведение бухучета будет увеличен больше, чем в 3 раза Программа Spu orb последняя версия Кладр скачать последняя версия Районный коэффициент по регионам России: таблица значений в году Декларация по УСН в году — образец заполнения, скачать бланк Добавить комментарий Отменить ответ Ваш e-mail не будет опубликован.

Close Искать. Теперь редакторы в курсе.

Справка 182н о сумме заработной платы за два календарных года

При поступлении на новую работу сотрудника, скорее всего, попросят предоставить такой документ, как справка по форме н. Она содержит в себе информацию, которая необходима для расчета пособия по больничному листу. Документ не является обязательным к предоставлению на новом месте, но если его не будет размер пособия будет исчисляться из минимальной зарплаты. Никто не застрахован от наступления периода временной нетрудоспособности.

Она содержит в себе информацию, которая необходима для расчета пособия по больничному листу. Документ не является обязательным к предоставлению на новом месте, но если его не будет размер пособия будет исчисляться из минимальной зарплаты. Никто не застрахован от наступления периода временной нетрудоспособности.

Добрый день, дорогие читатели. Сегодня речь пойдет о справке н — она может понадобиться для больничного даже после увольнения. Поэтому я рекомендую в любом случае брать эту справку при увольнении, даже если вы думаете, что она вам не пригодится ближайшие несколько месяцев.

Логист в небольшой компании. Хорошо разбираюсь в сложном документообороте, особенно в банковском, так как по работе приходится сталкиваться более чем 30 разными банками только с нашими текущими клиентами, а раз-два в месяц с банками, о которых я раньше и не слышала. Для того чтобы подтвердить временную нетрудоспособность по причине появления заболевания, необходимо работодателю предоставить отдельную справку, в которой имеется информация о длительности и степени недуга. Без предъявления такого документа Вам не смогут начислить больничные выплаты, а все дни посчитаются прогулом, что дополнительно грозит штрафом. Оформлением справки занимается непосредственно руководитель, который впоследствии является заверенным лицом того, что вы отсутствовали именно по причине болезни.

Работаем со справками для расчета пособий

Скачать пустой бланк справки по форме н. Скачать образец заполнения справки н в году с декретным отпуском. Унифицированная форма н, как и ключевой алгоритм составления справки, утверждены Приказом Минтруда России от Бланк заполняют от руки, вписав информацию синими или черными чернилами. Допустимо подготовить бумагу при помощи компьютера. В большинстве случаев заполнение документа проходит в штатном режиме, то есть без отклонения от общеустановленных правил. Законодатели предусмотрели исключительные правила для отдельных случаев.

Законодатели предусмотрели исключительные правила для отдельных случаев.

Справка 182н — для чего она нужна, образец заполнения

Справка по форме н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в году — он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника обновленный вариант справки сдержит более подробную информацию по этой части. Открыть и скачать онлайн. Минтруд приказом от 9 января г. Поставлено разграничение о внесении страховых взносов в период до 31 декабря года и с 1 января года.

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия, а также выдать следующие документы:. Бланк документа утвержден Приказом Министерства труда от

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль?

Справка 182-н для расчета пособий: бланк и образец заполнения 2018

Работникам при увольнении и бывшим работникам по их письменному заявлению нужно выдавать справку о заработке для исчисления пособи й п. Сотрудник работает в нашей компании с Справку с предыдущего места работы о заработке для расчета пособий он не представил.

.

Справка 182н для больничного

.

Справка н: важные особенности заполнения для декретниц и болеющих Дополнительно следует заполнить разделы № 3 и № 4 по и

.

Справка 182н: важные особенности заполнения для декретниц и болеющих

.

.

.

.

.

Предоставление неполных сведений о доходах

Вопрос: Мне отказали в назначении ежемесячного пособия на ребенка, по причине предоставления неполных сведений о доходах. Для обращения в сентябре за пособием я заказала в расчетном отделе по месту работы справку о доходе за июнь, июль и август. Мне выдали справку, что дохода у меня нет, так как нахожусь в отпуске по уходу за ребенком, а больничный лист по беременности и родам мне был выплачен единовременно в мае. Поясните, в чем расчетный отдел допустил ошибку?

Ответ: Действительно, довольно часто работодатели неверно указывают в справках доходы работника.

Согласно Порядку расчета среднедушевого дохода семьи для предоставления мер социальной поддержки и дополнительных мер социальной поддержки семьям, имеющим детей, утвержденнму постановлением Правительства Санкт‑Петербурга от 22.05.2013 № 343, для определения величины среднедушевого дохода семьи, дающего право на предоставление мер социальной поддержки, в доход семьи включаются:

- заработная плата,

- пособие по беременности и родам (суммы пособия по беременности и родам делятся на количество месяцев, за которые они начислены (получены), и учитываются в доходах семьи за те месяцы, которые приходятся на расчетный период),

- ежемесячное пособие по уходу за ребенком, выплаченное за прошлое время (делится на количество месяцев, за которое оно начислено),

- ежемесячные компенсационные выплаты женщинам, имеющим детей в возрасте до трех лет.

Если в представленной справке отсутствуют вышеуказанные суммы или не указан период, за который они начислен, то рассчитать среднедушевой доход семьи невозможно. Следовательно, решить вопрос о праве на ежемесячное пособие также нельзя.

Встречаются и другие ситуации, когда работодатели составляют справки о доходах граждан для пособий с нарушениями. Так, например:

- суммы очередного оплачиваемого отпуска должны быть указаны в месяце, за который они были начислены,

- суммы доходов необходимо учитывать до вычета всех налогов и удержаний.

Для расчета среднедушевого дохода семьи организации вправе составлять справки свободного образца, но с указанием обязательных параметров: наименование организации, фамилия, имя, отчество получателя справки, сведения о всех видах начисленных доходов (с пояснениями) за три месяца, подписи руководителя и бухгалтера, печать организации, дата выдачи справки.

Также следует отметить, что справки формы 2-НДФЛ предусмотрена только для предоставления ее в налоговые органы.

Общие вопросы о требованиях к оплачиваемым отпускам по болезни в Калифорнии

Закон штата Калифорния об оплачиваемых отпусках по болезни, Закон о здоровом рабочем месте и здоровой семье 2014 года, вступил в силу 1 января 2015 года. Хотя работодатель подчиняется этому закону более четырех лет, у работодателей все еще есть некоторые вопросы относительно их обязательств. Ниже приведены пять вопросов, которые до сих пор часто задают работодатели.

1. Может ли политика работодателя по посещаемости нарушать закон?

Да.Работодатели должны пересмотреть правила посещаемости, чтобы убедиться, что они не нарушают требования Калифорнии в отношении оплачиваемого отпуска по болезни (PSL). Многие политики посещаемости дисциплинируют сотрудников за незапланированное отсутствие или если сотрудник не уведомляет заранее до своего отсутствия. В соответствии с условиями закона об оплачиваемых отпусках по болезни, если у работника накоплен и доступен отпуск по болезни, а также оплачиваемый отпуск по болезни, начисленный в целях, разрешенных законом, работодатель не может дисциплинировать работника в отношении отпуска. Это считается формой дисциплинарного воздействия в отношении работника за использование оплачиваемого отпуска по болезни, разрешенного законом об оплачиваемых отпусках по болезни.

Это считается формой дисциплинарного воздействия в отношении работника за использование оплачиваемого отпуска по болезни, разрешенного законом об оплачиваемых отпусках по болезни.

Однако важно отметить, что, как утверждает Департамент производственных отношений Калифорнии (DIR) в своих часто задаваемых вопросах, закон об оплачиваемых отпусках по болезни не «защищает» все отгулы, взятые сотрудником по болезни или в других связанных целях. Он «защищает» только накопленный и доступный оплачиваемый отпуск по болезни сотрудника, как указано в уставе.

2.Могут ли сотрудники взять отпуск и попросить сделать его оплачиваемым отпуском по болезни?

Нет. Работодатель не обязан разрешать работнику использовать накопленные оплачиваемые больничные дни по причинам, отличным от тех, которые указаны в уставе, а именно:

(1) Оплачиваемое время по болезни для сотрудников, не освобожденных от уплаты налогов, рассчитывается таким же образом, как и обычная ставка оплаты за рабочую неделю, в которой работник использует оплачиваемое время по болезни, независимо от того, действительно ли работник в эту рабочую неделю работает сверхурочно.

(2) Оплачиваемое время по болезни для сотрудников, не освобожденных от уплаты налогов, рассчитывается путем деления общей заработной платы сотрудника, не включая надбавку за сверхурочную работу, на общее количество часов, отработанных сотрудником в течение полных периодов оплаты за предыдущие 90 дней работы.

(3) Оплачиваемое время по болезни для освобожденных работников исчисляется так же, как работодатель исчисляет заработную плату за другие формы оплачиваемого отпуска.

(лабораторный код § 246, подраздел (l).)

3. Могут ли работодатели требовать выписки врача от сотрудников, которые берут оплачиваемый отпуск по болезни?

Закон Калифорнии об оплачиваемых отпусках по болезни не регулирует, может ли работодатель потребовать от сотрудников предоставить справку от врача, чтобы взять оплачиваемый отпуск по болезни. Часто задаваемые вопросы DIR также не затрагивают этот конкретный вопрос, а лишь содержат следующие рекомендации относительно необходимого уведомления, которое сотрудник должен предоставить для сдачи PSL:

Часто задаваемые вопросы DIR также не затрагивают этот конкретный вопрос, а лишь содержат следующие рекомендации относительно необходимого уведомления, которое сотрудник должен предоставить для сдачи PSL:

Сотрудник должен заранее уведомить работодателя, если планируется отпуск по болезни, как это может быть в случае плановых посещений врача. Если необходимость непредсказуема, сотруднику нужно только уведомить об этом в кратчайшие сроки, что может произойти в случае непредвиденного заболевания или неотложной медицинской помощи.

4.Сколько сотрудникам будет выплачиваться больничный?

Как указано в DIR, для определения размера оплаты труда работодатель может:

- Рассчитайте обычную, несверхурочную ставку оплаты труда сотрудника за ту рабочую неделю, в которой он использовал оплачиваемый отпуск по болезни, независимо от того, действительно ли он работал сверхурочно в эту рабочую неделю (в общих чертах, это обычно делается путем деления вашей общая сумма компенсации за несверхурочную работу от общего количества отработанных часов вне сверхурочной работы), или

- Разделите общую компенсацию работника за предыдущие 90 дней (исключая сверхурочные надбавки) на общее количество не сверхурочных часов, отработанных в полные периоды оплаты за предыдущие 90 дней работы.Работодатели должны быть осторожны с тем, как рассчитывать регулярную ставку заработной платы для нанятых на работу сотрудников и для целей оплачиваемого отпуска по болезни.

Для освобожденных от налогообложения сотрудников оплачиваемый отпуск по болезни рассчитывается таким же образом, как работодатель рассчитывает заработную плату за другие формы оплачиваемого отпуска, такие как отпускные, оплачиваемое время и т. Д.

5. Если у работодателя есть сотрудники в городе с местным законом об оплачиваемых отпусках по болезни, какой закон применяется?

Работодатели должны соблюдать все законы об отпусках, применимые к их бизнесу, и должны предусмотреть самые щедрые положения каждого закона об отпусках.![]() Например, в Южной Калифорнии следующие местные органы власти ввели требования к оплачиваемому отпуску по болезни:

Например, в Южной Калифорнии следующие местные органы власти ввели требования к оплачиваемому отпуску по болезни:

Ответы на часто задаваемые вопросы по программе защиты зарплаты SBA

Эта статья была первоначально опубликована 4.7.2020 и изменена 5.4.2020, чтобы отразить последние рекомендации SBA и Министерства финансов.

Управление малого бизнеса («SBA») в консультации с Министерством финансов выпустило дополнительное руководство для решения вопросов заемщиков и кредиторов, касающихся реализации Программы защиты зарплаты («PPP»), установленной Министерством финансов. Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом («Закон CARES»).

Заемщики и кредиторы могут полагаться на это руководство в отношении интерпретации SBA Закона CARES и Временного окончательного правила программы защиты зарплаты («Промежуточное окончательное правило ГЧП»).

Вопрос 1: Временное окончательное правило программы защиты зарплаты гласит, что кредиторы должны «подтвердить сумму в долларах среднемесячных расходов на заработную плату за предыдущий календарный год, просмотрев документацию по заработной плате, представленную вместе с заявлением заемщика». Требует ли для этого, чтобы Кредитор дублировал расчеты каждого заемщика?

Ответ: Нет.Обеспечение точного расчета затрат на заработную плату является обязанностью заемщика, и заемщик должен подтвердить точность этих расчетов. Ожидается, что кредиторы проведут добросовестную проверку в разумные сроки расчетов заемщика и подтверждающих документов, касающихся среднемесячных расходов на заработную плату. Качество должно указывать на уровень осмотрительности кредитора в отношении подтверждающих материалов, предоставленных заемщиком. Например, минимальная проверка расчетов на основе отчета о заработной плате признанной сторонней организацией по расчету заработной платы была бы разумной.

Если кредиторы обнаруживают ошибки в расчетах заемщика или существенное отсутствие обоснования в подтверждающих документах заемщика, Кредитор должен работать с заемщиком, чтобы исправить ошибку.

Вопрос 2: Требуется ли предприятиям малого бизнеса иметь 500 или меньше сотрудников, чтобы быть правомочными заемщиками в рамках ГЧП?

Ответ: Нет. Предприятия малого бизнеса могут быть правомочными заемщиками, даже если у них более 500 сотрудников, при условии, что они удовлетворяют существующему законодательному и нормативному определению «предприятия малого бизнеса» в разделе 3 Закона о малом бизнесе. Закон, 15 USC 632.Бизнес может соответствовать требованиям, если он соответствует стандарту SBA по размеру сотрудников или доходов, соответствующему его основной отрасли. Действующие стандарты размеров можно найти здесь.

Кроме того, предприятие может претендовать на участие в Программе защиты зарплаты как предприятие малого бизнеса, если оно соответствует обоим критериям «стандарта альтернативного размера» SBA по состоянию на 27 марта 2020 г .: (1) максимальная материальная чистая стоимость бизнеса не превышает более 15 миллионов долларов, и (2) средняя чистая прибыль компании после федерального подоходного налога (без учета переходящих убытков) за два полных финансовых года до даты подачи заявки не превышает 5 миллионов долларов.

Бизнес, который квалифицируется как малый бизнес в соответствии с разделом 3 Закона о малом бизнесе, 15 USC 632, может правдиво подтвердить свое право на получение ссуд ГЧП в форме заявки заемщика, если иное не является неприемлемым.

Вопрос 3: Должен ли мой бизнес квалифицироваться как малый бизнес для участия в ГЧП?

Ответ: Нет. Помимо проблем с малым бизнесом, бизнес имеет право на получение ссуды ГЧП, если в нем работает 500 или меньше сотрудников, основное место жительства которых находится в США, или если бизнес встречается с сотрудником SBA -основанные стандарты размеров для отрасли, в которой она работает (если применимо).Аналогичным образом, ссуды ГЧП также доступны для квалифицируемых некоммерческих организаций, освобожденных от налогов, описанных в разделе 501 (c) (3) Налогового кодекса (IRC), организации ветеранов, освобожденных от налогов, описанной в разделе 501 (c) (19) Закона. Деловые вопросы IRC и Tribal, описанные в разделе 31 (b) (2) (C) Закона о малом бизнесе, у которых есть 500 или менее сотрудников, основное место жительства которых находится в США или которые соответствуют стандартам SBA по размеру сотрудников для отрасли, в которых они работают.

Деловые вопросы IRC и Tribal, описанные в разделе 31 (b) (2) (C) Закона о малом бизнесе, у которых есть 500 или менее сотрудников, основное место жительства которых находится в США или которые соответствуют стандартам SBA по размеру сотрудников для отрасли, в которых они работают.

Вопрос 4: Обязаны ли кредиторы выносить независимое определение относительно применимости правил аффилированности согласно 13 CFR 121.301 (f) заемщикам?

Ответ: Нет. Заемщик несет ответственность за определение того, какие организации (если таковые имеются) являются его аффилированными лицами, и за определение численности сотрудников заемщика и его аффилированных лиц. Кредиторам разрешается полагаться на сертификаты заемщиков.

Вопрос 5: Обязаны ли заемщики применять правила аффилированности SBA в соответствии с 13 CFR 121.301 (f) ?

Ответ: Да.Заемщики должны применять правила аффилированности, изложенные в Промежуточном окончательном правиле о присоединении. Заемщик должен подтвердить в форме заявки заемщика, что заемщик имеет право на получение ссуды в рамках ГЧП и что это свидетельство означает, что заемщик является предприятием малого бизнеса, как определено в разделе 3 Закона о малом бизнесе (15 USC 632), соответствует применимым требованиям. Стандарт размера SBA, основанный на сотрудниках или доходах, или соответствует критериям альтернативного стандарта SBA, после применения правил аффилированности, если применимо.Существующие исключения SBA в отношении аффилированности применяются к ГЧП, включая, например, запреты согласно 13 CFR 121.103 (b) (2).

Вопрос 6: Правило аффилированности, основанное на праве собственности ( 13 CFR 121.301 (f) (1) ), гласит, что SBA будет считать, что миноритарный акционер в бизнесе контролирует компанию, если акционер имеет право предотвращать кворум или иным образом заблокировать действия совета директоров или акционеров. Если миноритарный акционер безвозвратно откажется от этих прав, будет ли он по-прежнему считаться аффилированным лицом компании?

Если миноритарный акционер безвозвратно откажется от этих прав, будет ли он по-прежнему считаться аффилированным лицом компании?

Ответ: Нет.Если миноритарный акционер в бизнесе безвозвратно отказывается или отказывается от любых существующих прав, указанных в 13 CFR 121.301 (f) (1), миноритарный акционер больше не будет аффилированным лицом бизнеса (при условии отсутствия других отношений, которые запускают правила аффилированности).

Вопрос 7: Закон CARES исключает из определения расходов на заработную плату любую компенсацию работнику сверх годовой заработной платы в размере 100 000 долларов США. Применяется ли это исключение ко всем вознаграждениям работникам в денежном выражении?

Ответ: Нет.Исключение компенсации свыше 100 000 долларов в год применяется только к денежной компенсации, но не к неденежным вознаграждениям, включая:

- взносы работодателя в пенсионные планы с установленными выплатами или с установленными взносами;

- плата за предоставление вознаграждений работникам в виде группового медицинского обслуживания, включая страховые взносы; и

- уплата государственных и местных налогов, начисленных на заработную плату сотрудников.

Вопрос 8: Покрывают ли ссуды ГЧП оплачиваемый отпуск по болезни?

Ответ: Да.Ссуды ГЧП покрывают расходы на заработную плату, включая расходы на отпуск сотрудников, отпуск по уходу за ребенком, отпуск по уходу за ребенком, отпуск по уходу за семьей, лечение и отпуск по болезни. Однако Закон CARES исключает квалифицированную заработную плату в связи с отпуском по болезни и семейным отпуском, на которую разрешен зачет в соответствии с разделами 7001 и 7003 Закона о борьбе с коронавирусом в первую очередь для семей (публичный закон 116–127). Узнайте больше о возвращаемом кредите оплачиваемого отпуска по болезни здесь.

Вопрос 9: Мой малый бизнес — это сезонный бизнес, активность которого увеличивается с апреля по июнь. Рассмотрение деятельности того периода будет более точным отражением деятельности моего бизнеса.Однако 15 февраля 2020 г. мой малый бизнес не был полностью расширен. Имею ли я право на участие в программе?

Рассмотрение деятельности того периода будет более точным отражением деятельности моего бизнеса.Однако 15 февраля 2020 г. мой малый бизнес не был полностью расширен. Имею ли я право на участие в программе?

Ответ: При оценке правомочности заемщика кредитор может учитывать, работал ли сезонный заемщик 15 февраля 2020 г. или восемь недель в период с 15 февраля 2019 г. по 30 июня 2019 г.

Вопрос 10. Что, если правомочный заемщик заключает договор со сторонним плательщиком, например, с поставщиком заработной платы или профессиональной организацией работодателей (PEO), чтобы обрабатывать платежную ведомость и сообщать о налогах на заработную плату?

Ответ: SBA признает, что правомочные заемщики, использующие PEO или аналогичные провайдеры заработной платы, обязаны в соответствии с некоторыми законами о государственной регистрации сообщать заработную плату и другие данные об идентификационном номере работодателя (EIN) PEO или других провайдеров заработной платы.В этих случаях документация по заработной плате, предоставленная поставщиком платежной ведомости, в которой указывается количество заработной платы и налогов на заработную плату, сообщенных в IRS поставщиком платежной ведомости для сотрудников заемщика, будет считаться приемлемой документацией по заработной плате ссуды ГЧП. Соответствующая информация из Таблицы R (Форма 941), Графика распределения для подателей совокупной формы 941, приложенной к Форме 941, Ежеквартальной федеральной налоговой декларации работодателя PEO или другого поставщика заработной платы, должна использоваться, если она доступна; в противном случае правомочный заемщик должен получить выписку от поставщика платежных ведомостей, в которой документируется сумма заработной платы и налогов на заработную плату.Кроме того, сотрудники правомочного заемщика не будут считаться сотрудниками организации, занимающейся выплатой заработной платы правомочного заемщика, или PEO.

Вопрос 11: Могут ли кредиторы принимать подписи от одного лица, которое уполномочено подписывать от имени заемщика?

Ответ: Да. Однако заемщику следует иметь в виду, что, как указано в Форме заявки заемщика, только уполномоченный представитель компании, ищущей ссуду, может подписывать от имени компании.Подпись физического лица в качестве «Уполномоченного представителя заявителя» является представлением Кредитору и правительству США о том, что подписывающий уполномочен делать сертификаты, в том числе в отношении заявителя и каждого владельца 20% или более капитала заявителя. , содержащиеся в Форме заявки заемщика. Кредиторы могут полагаться на это представление и принимать на этом основании подпись отдельного лица.

Вопрос 12: Мне нужно запросить ссуду для поддержки моего малого бизнеса в свете текущей экономической неопределенности.Однако я очень давно признал себя виновным в тяжком преступлении. Могу ли я по-прежнему участвовать в программе PPP?

Ответ: Да. Предприятия не имеют права участвовать только в том случае, если владелец 20 или более процентов капитала заявителя в настоящее время находится в заключении, на испытательном сроке или условно-досрочно освобожден; при предъявлении обвинения, информации о преступлении, предъявлении обвинения или других средств, с помощью которых предъявляются официальные уголовные обвинения в любой юрисдикции; или в течение последних пяти лет был осужден за какое-либо уголовное преступление; признал себя виновным; сослался на nolo contendere; помещен на досудебное изъятие; или был помещен в любую форму условно-досрочного освобождения или испытательного срока (включая испытательный срок до вынесения приговора).

Вопрос 13: Разрешено ли кредиторам использовать свои собственные онлайн-порталы и электронную форму, которую они создают, для сбора той же информации и сертификатов, что и в форме заявки заемщика, чтобы завершить внедрение своих онлайн-порталов?

Ответ: Да. Кредиторы могут использовать свои собственные онлайн-системы и установленную ими форму, которая запрашивает ту же информацию (на том же языке), что и Форма заявки заемщика. Кредиторы по-прежнему обязаны отправлять данные в SBA через интерфейс SBA.

Кредиторы могут использовать свои собственные онлайн-системы и установленную ими форму, которая запрашивает ту же информацию (на том же языке), что и Форма заявки заемщика. Кредиторы по-прежнему обязаны отправлять данные в SBA через интерфейс SBA.

Вопрос 14: Какой период времени следует использовать заемщикам для определения количества сотрудников и расходов на заработную плату для расчета максимальной суммы кредита?

Ответ: Как правило, заемщики могут рассчитать свои совокупные расходы на заработную плату, используя данные либо за предыдущие 12 месяцев, либо за календарный год 2019. Для сезонных предприятий заявитель может использовать среднемесячный фонд заработной платы за период с 15 февраля. 2019 г. или 1 марта 2019 г. и 30 июня 2019 г.Кандидат, который не занимался бизнесом с 15 февраля 2019 г. по 30 июня 2019 г., может использовать среднемесячные расходы на заработную плату за период с 1 января 2020 г. по 29 февраля 2020 г.

Заемщики могут использовать среднюю занятость в течение одинаковые периоды времени для определения их количества сотрудников в целях применения стандарта размера сотрудников. В качестве альтернативы заемщики могут использовать обычный расчет SBA: среднее количество сотрудников за период выплаты заработной платы за 12 полных календарных месяцев до даты подачи заявки на ссуду (или среднее количество сотрудников за каждый из периодов выплаты заработной платы, которые имеет предприятие. был в рабочем состоянии, если не работал в течение 12 месяцев).

Вопрос 15: Должны ли выплаты, которые правомочный заемщик произвел независимому подрядчику или индивидуальному предпринимателю, включаться в расчет затрат на заработную плату правомочного заемщика?

Ответ: Нет. Любые суммы, которые правомочный заемщик заплатил независимому подрядчику или индивидуальному предпринимателю, должны быть исключены из расходов на заработную плату приемлемого предприятия. Однако независимый подрядчик или индивидуальный предприниматель сам будет иметь право на получение кредита в рамках ГЧП, если он удовлетворяет применимым требованиям.

Однако независимый подрядчик или индивидуальный предприниматель сам будет иметь право на получение кредита в рамках ГЧП, если он удовлетворяет применимым требованиям.

Вопрос 16: Как заемщику следует учитывать федеральные налоги при определении затрат на заработную плату в целях определения максимальной суммы ссуды, допустимого использования ссуды ГЧП и суммы ссуды, которая может быть прощена?

Ответ: В соответствии с Законом расходы на заработную плату рассчитываются на валовой основе без учета (т. Е. Не включая вычитания или прибавления на основе) взимаемых или удерживаемых федеральных налогов, таких как доля работника и работодателя в федеральных страховых взносах. Закон (FICA) и подоходный налог, который должен удерживаться с сотрудников.В результате расходы на заработную плату не уменьшаются за счет налогов, взимаемых с работника и удерживаемых работодателем, но расходы на заработную плату не включают долю работодателя в налоге на заработную плату. Например, сотрудник, который получал 4000 долларов в месяц в виде валовой заработной платы, из которых 500 долларов удерживались в виде федеральных налогов, будет засчитан как 4000 долларов расходов на заработную плату. Сотрудник получит 3500 долларов, а 500 долларов будут выплачены федеральному правительству. Однако федеральные налоги на заработную плату со стороны работодателя, налагаемые на заработную плату в размере 4000 долларов, исключаются из расходов на заработную плату в соответствии с законом.[1]

Вопрос 17: Я подал или одобрил заявку на получение кредита на основе версии Временного окончательного правила ГЧП, опубликованной 2 апреля 2020 года. Нужно ли мне предпринимать какие-либо действия на основе обновленного руководства в этих часто задаваемых вопросах?

Ответ: Нет. Заемщики и кредиторы могут полагаться на законы, правила и инструкции, доступные на момент подачи соответствующей заявки. Однако заемщики, чьи ранее поданные заявки на ссуду еще не были обработаны, могут пересмотреть свои заявки на основе пояснений, отраженных в этих часто задаваемых вопросах.

Вопрос 18: Считаются ли ссуды ГЧП для существующих клиентов новыми счетами для целей НПК по Правилу FinCEN? Обязаны ли кредиторы собирать, удостоверять или проверять информацию о бенефициарном праве в соответствии с требованиями правил для существующих клиентов?

Ответ: Если ссуда ГЧП предоставляется существующему клиенту и необходимая информация была ранее проверена, вам не нужно повторно проверять информацию.

Кроме того, если депозитарные учреждения с федеральным страхованием и кредитные союзы с федеральным страхованием, имеющие право участвовать в программе ГЧП, еще не собрали информацию о бенефициарном праве на существующих клиентов, таким учреждениям не нужно собирать и проверять информацию о бенефициарном праве для тех клиентов, которые подают заявки на новые Ссуды ГЧП, если иное не указано в подходе Кредитора к соблюдению требований BSA, основанном на оценке риска.

Вопрос 19: Должны ли кредиторы использовать вексель, предоставленный SBA, или они могут использовать свой собственный?

Ответ: Кредиторы могут использовать свой собственный простой вексель или форму векселя SBA.

Вопрос 20: Размер прощения ссуды ГЧП зависит от затрат на заработную плату заемщика в течение восьминедельного периода; когда начинается этот восьминедельный период

Ответ: Восьминедельный период начинается с даты, когда Кредитор производит первую выплату ссуды ГЧП заемщику.Кредитор должен произвести первую выплату кредита не позднее десяти календарных дней с даты утверждения кредита.

Вопрос 21: Нужен ли кредиторам отдельный разрешительный документ SBA для выдачи займов ГЧП?

Ответ: Нет. Кредитору не требуется отдельное разрешение SBA для SBA, чтобы гарантировать ссуду ГЧП. Однако кредиторы должны заполнить форму SBA 2484 (Форма заявки кредитора для программы защиты зарплаты), чтобы выдать ссуды ГЧП и получить номер ссуды для каждой предоставленной ссуды ГЧП. Кредиторы могут включать в свои векселя по займам ГЧП любые условия, в том числе относящиеся к амортизации и раскрытию информации, которые не противоречат разделам 1102 и 1106 Закона CARES, Временному окончательному правилу и руководству по ГЧП и форме 2484 SBA.

Кредиторы могут включать в свои векселя по займам ГЧП любые условия, в том числе относящиеся к амортизации и раскрытию информации, которые не противоречат разделам 1102 и 1106 Закона CARES, Временному окончательному правилу и руководству по ГЧП и форме 2484 SBA.

Вопрос 22: Я небанковский кредитор, отвечающий всем применимым критериям Промежуточного правила ГЧП Final Rule. Буду ли я автоматически зарегистрирован в качестве кредитора ГЧП? Какие критерии будут использовать SBA и Казначейство для оценки того, одобрять ли мою заявку на участие в качестве кредитора ГЧП?

Ответ: Кредиторам, которые в настоящее время не являются 7 (a) кредиторами, рекомендуется подавать заявки, чтобы увеличить объем вариантов кредитования ГЧП и скорость, с которой кредиты ГЧП могут быть предоставлены для помощи малому бизнесу по всей Америке.

Вопрос 23: Как действуют ограничения в размере 10 миллионов долларов и правила аффилированности для франшиз

Ответ: Если бренд франшизы указан в Справочнике франчайзинга SBA, каждый из его франчайзи, который соответствует применимому стандарту размера, может подать заявку на кредит ГЧП. (Франчайзер не подает заявку от имени своих франчайзи.) Лимит в размере 10 миллионов долларов по ссудам ГЧП является пределом для каждого франчайзи, и каждый франчайзи ограничен одной ссудой ГЧП. Франчайзинговые бренды, которым было отказано в листинге в Справочнике из-за аффилированности между франчайзером и франчайзи, могут запросить листинг для получения кредитов ГЧП.SBA не будет применять правила аффилированности к франчайзинговому бренду, запрашивающему листинг в Справочнике для участия в ГЧП, но SBA подтвердит, что в противном случае бренд имеет право на включение в Справочник.

Вопрос 24: Как действуют ограничения в размере 10 миллионов долларов и правила присоединения к отелям и ресторанам (и любому бизнесу, которому присвоен код Североамериканской отраслевой классификации (NAICS), начинающийся с 72)?

Ответ: Согласно закону CARES, любое отдельное предприятие, которому присвоен код NAICS, начинающийся с 72 (включая отели и рестораны), и в котором работает не более 500 сотрудников на физическое местоположение, имеет право на получение ссуды ГЧП.

Кроме того, правила ассоциации SBA (13 CFR 121.103 и 13 CFR 121.301) не применяются к любому бизнес-субъекту, которому присвоен код NAICS, начинающийся с 72, и в котором работает не более 500 сотрудников. В результате, если каждая гостиница или ресторан, принадлежащая материнской компании, является отдельным юридическим лицом, каждая гостиница или ресторан, в которой работает не более 500 сотрудников, может подать заявку на получение отдельной ссуды ГЧП при условии использования ее уникального EIN.

Ограничение максимальной суммы кредита в размере 10 миллионов долларов применяется к каждому правомочному бизнес-субъекту, поскольку отдельные бизнес-субъекты не могут подавать заявки на более чем один кредит.Следующие ниже примеры иллюстрируют, как применяются эти принципы.

- Пример 1. Компания X напрямую владеет несколькими ресторанами и не имеет аффилированных лиц.

- Компания X может подать заявку на ссуду ГЧП, если в ней работает 500 или меньше сотрудников в каждом месте (включая головной офис), даже если общее количество сотрудников, занятых во всех местах, превышает 500.

- Пример 2. Компания X полностью владеет Компанией Y и Компанией Z (в результате Компании X, Y и Z являются аффилированными лицами друг друга).Компании Y и компании Z принадлежат по одному ресторану с 500 или менее сотрудниками.

- Компания Y и компания Z могут подать заявку на получение отдельной ссуды в рамках ГЧП, поскольку в каждой из них работает 500 или меньше сотрудников. Правила аффилированности не применяются, поскольку каждая компания Y и компания Z имеют 500 или менее сотрудников и работают в сфере общественного питания (код NAICS начинается с 72).

- Пример 3. Компания X полностью владеет компанией Y и компанией Z (в результате компании X, Y и Z являются аффилированными лицами друг друга).Компания Y владеет рестораном с 400 сотрудниками. Компания Z — строительная компания с 400 сотрудниками.

- Компания Y имеет право на получение ссуды в рамках ГЧП, поскольку в ней работает 500 или меньше сотрудников. Правила аффилированности не применяются к компании Y, поскольку в ней работает 500 или менее сотрудников и она работает в сфере общественного питания (код NAICS начинается с 72).

- Отказ от правил аффилированности не распространяется на компанию Z, потому что компания Z работает в строительной отрасли. Согласно правилам ассоциации SBA, 13 CFR 121.301 (f) (1) и (3), Компания Y и Компания Z являются аффилированными лицами друг друга, поскольку они находятся под общим контролем Компании X, которая полностью владеет обеими компаниями. Это означает, что размер компании Z определяется путем добавления ее сотрудников к сотрудникам компаний X и Y. Таким образом, считается, что компания Z имеет более 500 сотрудников вместе с ее аффилированными лицами. Однако компания Z может иметь право на получение ссуды ГЧП в качестве предприятия малого бизнеса, если она вместе с компаниями X и Y соответствует другим применимым стандартам SBA по размеру », как поясняется в FAQ № 2.

Вопрос 25: Требуется ли информация, которую кредиторы собирают от заявителей ГЧП , относительно каждого собственника, имеющего 20% или более долей участия в бизнесе заявителя (т.е. имя владельца, титул,% владения) , ИНН и адрес) удовлетворить обязательство кредитора по сбору информации о бенефициарном праве (которое имеет 25% -ную долю владения порог) в соответствии с Законом о банковской тайне?

Ответ: Для кредиторов с существующими клиентами: В отношении сбора информации о бенефициарном владении для владельцев, владеющих 20% или более долей участия, если ссуда ГЧП предоставляется существующему клиенту и Кредитор ранее проверил необходимую информацию , Кредитору не нужно повторно проверять информацию.Кроме того, если депозитарные учреждения с федеральным страхованием и кредитные союзы с федеральным страхованием, имеющие право участвовать в программе ГЧП, еще не собрали такую информацию о бенефициарном праве по существующим клиентам, таким учреждениям не нужно собирать и проверять информацию о бенефициарном праве для тех клиентов, которые подают заявку на новое ГЧП. займы, если иное не указано в подходе Кредитора к соблюдению Закона о банковской тайне (BSA), основанном на оценке риска.

займы, если иное не указано в подходе Кредитора к соблюдению Закона о банковской тайне (BSA), основанном на оценке риска.

Для кредиторов с новыми клиентами: для новых клиентов сбор Кредитором следующей информации от всех физических лиц, владеющих 20% или более долей участия в бизнесе заявителя, будет считаться удовлетворяющим применимым требованиям BSA и правилам FinCEN, регулирующим сбор информация о бенефициарном праве: имя владельца, титул,% владения, ИНН, адрес и дата рождения.Если какая-либо доля собственности в размере 20% или более в бизнесе заявителя принадлежит бизнесу или другому юридическому лицу, кредиторы должны будут собрать соответствующую информацию о бенефициарной собственности для этого лица. Если у вас есть вопросы о требованиях, связанных с бенефициарным правом собственности, обращайтесь в FinCEN. Решения относительно дальнейшей проверки информации о бенефициарном праве, полученной от новых клиентов, должны приниматься в соответствии с подходом Кредитора к соблюдению BSA, основанным на оценке рисков.

Вопрос 26: Правила SBA требуют утверждения Комитетом SBA по стандартам поведения (SCC) для оказания SBA помощи, кроме помощи при стихийных бедствиях, юридическому лицу, если его индивидуальный предприниматель, партнер, должностное лицо, директор или акционер с 10 процентами или больший интерес вызывают: действующий сотрудник SBA; член Конгресса; назначенное должностное лицо или служащий законодательной или судебной власти; член или сотрудник Консультативного совета SBA или волонтер SCORE; или член домохозяйства любого из предыдущих лиц.Требуется ли этим организациям одобрение SCC, чтобы иметь право на получение ссуды в рамках ГЧП?

Ответ: SCC санкционировал полное одобрение кредитов ГЧП таким организациям, поэтому дальнейшие действия SCC в программе ГЧП не требуются.

Вопрос 27: Правила SBA требуют письменного заявления об отсутствии возражений со стороны соответствующего департамента или военной службы, прежде чем оно предоставит какую-либо помощь SBA, кроме ссуд на случай стихийных бедствий, предприятию, если его единственный собственник, партнер, офицер, директор или акционер с долей участия 10 или более процентов или, если он является членом семьи любого из предыдущих лиц, является сотрудником другого государственного департамента или агентства, имеющего уровень не ниже GS-13 или его эквивалент. Применяется ли это требование к займам ГЧП?

Применяется ли это требование к займам ГЧП?

Ответ: Нет. SCC определил, что письменное заявление об отсутствии возражений не требуется от другого государственного департамента или агентства по займам в рамках ГЧП.

Вопрос 28: Разрешено ли Кредитору подать заявку на получение кредита ГЧП в SBA через ETran до того, как Кредитор выполнит свои обязанности по проверке необходимой документации заемщика и расчету затрат на заработную плату?

Ответ: Нет.Прежде чем Кредитор представит ссуду ГЧП через E-Tran, Кредитор должен собрать информацию и подтверждения, содержащиеся в Форме заявки Заемщика, и Кредитор должен выполнить свои обязательства, изложенные в параграфах 3.b. (i) — (iii) Временного окончательного правила ГЧП. Пожалуйста, обратитесь к Временному окончательному правилу и часто задаваемым вопросам 1 для получения дополнительной информации об ответственности Кредитора в отношении подтверждения затрат на заработную плату. Кредиторы, которые не понимали, что эти шаги требуются до подачи в E-Tran, не должны отзывать заявки, поданные в E-Tran до 14 апреля 2020 года, но должны выполнить обязательства Кредитора в отношении этих заявок как можно скорее, но не позднее предоставления займа. закрытие.

Вопрос 29: Могут ли кредиторы использовать сканированные копии документов или электронные подписи или электронные согласия, разрешенные Законом об электронной подписи?

Ответ: Да. Все кредиторы ГЧП могут принимать отсканированные копии подписанных заявок на получение ссуды и документов, содержащих информацию и подтверждения, требуемые формой 2483 SBA и простым векселем, используемым для ссуды ГЧП. Кроме того, кредиторы могут также принять любую форму электронного согласия или электронной подписи, которая соответствует требованиям Закона об электронных подписях в международной и национальной торговле (P.Л. 106-229). Если электронная подпись невозможна, при получении подписи влажными чернилами без личного контакта кредиторы должны предпринять соответствующие шаги, чтобы гарантировать, что соответствующая сторона выполнила документ. Это руководство не отменяет требований к подписи, установленных другим применимым законодательством, в том числе основным федеральным регулирующим органом Кредитора.

Это руководство не отменяет требований к подписи, установленных другим применимым законодательством, в том числе основным федеральным регулирующим органом Кредитора.

Вопрос 30: Может ли кредитор продать ссуду ГЧП на вторичном рынке?

Ответ: Да. Ссуда ГЧП может быть продана на вторичном рынке в любое время после полной выплаты ссуды.Продажа ссуды ГЧП на вторичном рынке не требует утверждения SBA. Кредит ГЧП, проданный на вторичном рынке, имеет 100% гарантию SBA. Заем ГЧП может быть продан на вторичном рынке с премией или дисконтом к номинальной стоимости.

Вопрос 31: Соответствуют ли предприятия, принадлежащие крупным компаниям с адекватными источниками ликвидности для поддержки текущих операций бизнеса, на получение кредита ГЧП?

Ответ: Помимо проверки применимых правил аффилированности для определения права на получение кредита, все заемщики должны оценить свою экономическую потребность в ссуде ГЧП в соответствии со стандартом, установленным законом CARES и правилами ГЧП на момент подачи заявки на ссуду.Хотя Закон CARES отменяет обычное требование о том, что заемщики не должны иметь возможности получить кредит в другом месте (как определено в разделе 3 (h) Закона о малом бизнесе), заемщики все же должны добросовестно подтвердить, что их запрос на получение ссуды в рамках ГЧП необходим. В частности, перед подачей заявки на ГЧП все заемщики должны внимательно изучить требуемое свидетельство о том, что «[c] текущая экономическая неопределенность делает этот запрос на ссуду необходимым для поддержки текущих операций Заявителя». Заемщики должны добросовестно предоставить это свидетельство, принимая во внимание их текущую коммерческую деятельность и их способность получать доступ к другим источникам ликвидности, достаточным для поддержки их текущих операций, не наносящим существенного ущерба бизнесу.Например, маловероятно, что публичная компания со значительной рыночной стоимостью и доступом к рынкам капитала сможет добросовестно провести требуемую сертификацию, и такая компания должна быть готова продемонстрировать SBA, по запросу, основу для своего сертификация.

Кредиторы могут полагаться на подтверждение заемщика в отношении необходимости запроса ссуды. Любой заемщик, который подал заявку на получение ссуды в рамках ГЧП до выпуска настоящего руководства и полностью погасил ссуду к 7 мая 2020 года, будет считаться SBA добросовестно предоставившим требуемое свидетельство.

Вопрос 32: Учитываются ли расходы на жилищную стипендию или пособие, предоставляемые работнику как часть компенсации, в счет расходов на заработную плату?

Ответ: Да. Расходы на заработную плату включают все денежные компенсации, выплачиваемые сотрудникам, с учетом ограничения в размере 100 000 долларов США в год на каждого сотрудника.

Вопрос 33: Существуют ли инструкции, которые помогут заявителям ГЧП и кредиторам определить, находится ли основное место жительства отдельного сотрудника в Соединенных Штатах?

Ответ: Заявители и кредиторы ГЧП могут рассмотреть правила IRS (26 CFR § 1.121-1 (b) (2)) при определении того, находится ли основное место жительства отдельного сотрудника в Соединенных Штатах.

Вопрос 34: Имеют ли сельхозпроизводители, фермеры и владельцы ранчо право на ссуды ГЧП?

Ответ: Да. Сельскохозяйственные производители, фермеры и владельцы ранчо имеют право на ссуды в рамках ГЧП, если: (i) в компании работает 500 или меньше сотрудников, или (ii) бизнес соответствует стандарту размера доходов, который составляет среднегодовые поступления в размере 1 млн долларов США.Кроме того, сельскохозяйственные производители, фермеры и владельцы ранчо могут претендовать на получение кредитов ГЧП как малый бизнес, если их бизнес соответствует «альтернативному стандарту размера» SBA. 11 Вопрос 31 опубликован 23 апреля 2020 года. По состоянию на 26 апреля 2020 года «альтернативный стандарт размера» в настоящее время: (1) максимальная чистая стоимость бизнеса не превышает 15 миллионов долларов, и (2) средняя чистая прибыль после федерального подоходный налог (без учета переносимых убытков) бизнеса за два полных финансовых года до даты подачи заявления составляет не более 5 миллионов долларов. По всем этим критериям кандидат должен включать в свои расчеты свои аффилированные лица. Ссылка на применимые правила присоединения к ГЧП.

По всем этим критериям кандидат должен включать в свои расчеты свои аффилированные лица. Ссылка на применимые правила присоединения к ГЧП.

Вопрос 35: Имеют ли сельскохозяйственные и другие формы кооперативы право на получение ссуд ГЧП?

Ответ: При соблюдении других требований к участию в программе ГЧП небольшие сельскохозяйственные кооперативы и другие кооперативы могут получать ссуды в рамках ГЧП.

Вопрос 36: Для определения права заемщика на льготы в рамках 500 сотрудников или другого применимого порога, установленного Законом CARES, должен ли заемщик считать всех сотрудников или только сотрудников, эквивалентных полной занятости?

Ответ: В целях определения права на получение ссуды Закон CARES определяет термин «работник» как «лиц, работающих на полную, частичную или иную основу».«Таким образом, заемщик должен рассчитать общее количество сотрудников, включая сотрудников, работающих неполный рабочий день, при определении численности своих сотрудников для целей определения порога приемлемости. Например, если у заемщика 200 сотрудников, работающих полный рабочий день, и 50 сотрудников, работающих неполный рабочий день, каждый из которых работает по 10 часов в неделю, у заемщика всего 250 сотрудников. Напротив, для целей прощения ссуд Закон CARES использует стандарт «сотрудников, эквивалентных полной занятости», чтобы определить, в какой степени сумма прощения ссуды будет уменьшена в случае сокращения штата.

Вопрос 37: Соответствуют ли предприятия, принадлежащие частным компаниям с адекватными источниками ликвидности для поддержки текущих операций бизнеса, на получение кредита ГЧП?

Ответ: См. Ответ на FAQ № 31.

Вопрос 38: Раздел 1102 Закона CARES предусматривает, что ссуды в рамках ГЧП доступны только тем заявителям, которые «работали на 15 февраля 2020 года». Имеет ли право на получение кредита ГЧП предприятие, которое работало 15 февраля 2020 года, но сменило собственника после 15 февраля 2020 года?

Ответ: Да. Пока предприятие функционировало 15 февраля 2020 г., если оно соответствует другим критериям приемлемости, предприятие имеет право подать заявку на получение кредита ГЧП независимо от смены владельца. Кроме того, если происходит смена собственника путем покупки практически всех активов компании, которая работала 15 февраля, компания, приобретающая активы, будет иметь право подать заявку на ссуду ГЧП, даже если смена собственника приведет к при присвоении нового идентификационного номера налогоплательщика и даже в том случае, если приобретающий бизнес не работал до 15 февраля 2020 г.Если приобретающий бизнес поддерживал операции предпродажного бизнеса, приобретающий бизнес может полагаться на исторические затраты на заработную плату и численность персонала предпродажного бизнеса для целей своей заявки на ГЧП, за исключением случаев, когда предпродажный бизнес применялся. за и получил ссуду ГЧП. Администратор, консультируясь с секретарем, определил, что требование о том, что предприятие «действовало 15 февраля 2020 года», должно применяться с учетом экономических реалий деятельности предприятия.

Пока предприятие функционировало 15 февраля 2020 г., если оно соответствует другим критериям приемлемости, предприятие имеет право подать заявку на получение кредита ГЧП независимо от смены владельца. Кроме того, если происходит смена собственника путем покупки практически всех активов компании, которая работала 15 февраля, компания, приобретающая активы, будет иметь право подать заявку на ссуду ГЧП, даже если смена собственника приведет к при присвоении нового идентификационного номера налогоплательщика и даже в том случае, если приобретающий бизнес не работал до 15 февраля 2020 г.Если приобретающий бизнес поддерживал операции предпродажного бизнеса, приобретающий бизнес может полагаться на исторические затраты на заработную плату и численность персонала предпродажного бизнеса для целей своей заявки на ГЧП, за исключением случаев, когда предпродажный бизнес применялся. за и получил ссуду ГЧП. Администратор, консультируясь с секретарем, определил, что требование о том, что предприятие «действовало 15 февраля 2020 года», должно применяться с учетом экономических реалий деятельности предприятия.

Вопрос 39: Будет ли SBA проверять индивидуальные кредитные файлы ГЧП?

Ответ: Да. В FAQ № 31 SBA напомнило всем заемщикам о важном сертификате, необходимом для получения ссуды ГЧП. Для дальнейшего обеспечения того, чтобы ссуды ГЧП были ограничены правомочными заемщиками, которые в этом нуждаются, SBA решило, в консультации с Министерством финансов, что оно рассмотрит все ссуды на сумму, превышающую 2 миллиона долларов, в дополнение к другим ссудам, если это необходимо, после того, как кредитор подача заявления о прощении кредита заемщику.Дополнительные инструкции по реализации этой процедуры будут выпущены в ближайшее время.

Результат проверки кредитных файлов SBA не повлияет на гарантии SBA по любой ссуде, по которой кредитор выполнил обязательства кредитора, изложенные в параграфах III.3.b (i) — (iii) Правил программы защиты зарплаты ( 2 апреля 2020 г. ) и более подробно описано в FAQ # 1.

) и более подробно описано в FAQ # 1.

Вопрос 40: Будет ли уменьшена сумма прощения ссуды ГЧП заемщика (в соответствии с разделом 1106 Закона о CARES и исполнительными правилами и инструкциями SBA), если заемщик уволил сотрудника, предложив повторно нанять того же сотрудника, но сотрудник отказался предложение?

Ответ: Нет.В порядке осуществления полномочий администратора и секретаря в соответствии с разделом 1106 (d) (6) Закона CARES по предписанию правил, предоставляющих de minimis освобождения от ограничений по прощению ссуд, установленных в Законе, SBA и Казначейство намерены принять временное окончательное правило, исключающее установленные -отключение сотрудников, которых заемщик предложил повторно нанять (на ту же заработную плату и такое же количество часов) из расчета сокращения прощения ссуды в соответствии с Законом CARES. В промежуточном окончательном правиле будет указано, что для того, чтобы претендовать на это исключение, заемщик должен сделать добросовестное письменное предложение о повторном найме, а отказ сотрудника от этого предложения должен быть задокументирован заемщиком.Сотрудники и работодатели должны знать, что сотрудники, отклоняющие предложения о повторном приеме на работу, могут потерять право на получение продолжающейся компенсации по безработице.

Вопрос 41: Может ли сезонный работодатель, решивший использовать 12-недельный период с 1 мая 2019 года по 15 сентября 2019 года, для расчета максимальной суммы кредита ГЧП в соответствии с временным окончательным правилом, изданным Казначейством 27 апреля 2020 года, сделать все необходимые подтверждения в Форме заявки заемщика?

Ответ: Да.Форма заявки заемщика требует, чтобы заявители подтвердили, что «Заявитель имеет право на получение ссуды в соответствии с правилами, действующими на момент подачи этого заявления, которые были выданы Управлением малого бизнеса (SBA), реализующим Программу защиты зарплат». 27 апреля 2020 года Казначейство выпустило временное окончательное правило, позволяющее сезонным заемщикам использовать альтернативный базовый период для целей расчета суммы кредита, на которую они имеют право согласно ГЧП. Кандидат, который в остальном соответствует применимым требованиям SBA, и который соответствует временному окончательному правилу Министерства финансов в отношении сезонных работников, будет считаться имеющим право на получение ссуды ГЧП в соответствии с правилами SBA.Вместо того, чтобы следовать инструкциям на странице 3 Формы заявки заемщика в отношении периода времени для расчета среднемесячной заработной платы для сезонных предприятий, заявитель может выбрать период времени из временного окончательного правила Казначейства в отношении сезонных работников.

27 апреля 2020 года Казначейство выпустило временное окончательное правило, позволяющее сезонным заемщикам использовать альтернативный базовый период для целей расчета суммы кредита, на которую они имеют право согласно ГЧП. Кандидат, который в остальном соответствует применимым требованиям SBA, и который соответствует временному окончательному правилу Министерства финансов в отношении сезонных работников, будет считаться имеющим право на получение ссуды ГЧП в соответствии с правилами SBA.Вместо того, чтобы следовать инструкциям на странице 3 Формы заявки заемщика в отношении периода времени для расчета среднемесячной заработной платы для сезонных предприятий, заявитель может выбрать период времени из временного окончательного правила Казначейства в отношении сезонных работников.

Вопрос 42: Могут ли некоммерческие больницы, освобожденные от налогообложения в соответствии с разделом 115 Налогового кодекса, квалифицироваться как «некоммерческие организации» в соответствии с разделом 1102 Закона CARES?

Ответ: Раздел 1102 Закона о CARES определяет термин «некоммерческая организация» как «организация, которая описана в разделе 501 (c) (3) Налогового кодекса 1986 года и освобождена от налогообложения в соответствии с раздел 501 (а) такого Кодекса.Администратор, проконсультировавшись с министром финансов, понимает, что некоммерческие больницы, освобожденные от налогообложения в соответствии с разделом 115 Налогового кодекса, уникальны тем, что многие такие больницы могут соответствовать описанию, изложенному в разделе 501 (c) (3). Налогового кодекса, чтобы претендовать на освобождение от налогов в соответствии с разделом 501 (а), но не стремились быть признанными IRS как таковые, поскольку в остальном они полностью освобождены от налогов в соответствии с другим положением Налогового кодекса.

Соответственно, администратор будет рассматривать некоммерческую больницу, освобожденную от налогообложения в соответствии с разделом 115 Налогового кодекса, как соответствующую определению «некоммерческой организации» в соответствии с разделом 1102 Закона о CARES, если больница обоснованно определит в письменной записи, которую ведет больнице, что это организация, описанная в разделе 501 (c) (3) Налогового кодекса и, следовательно, относящаяся к категории организаций, освобожденных от налогообложения в соответствии с разделом 501 (a). [3] Свидетельство больницы о праве на участие в форме заявки заемщика не может быть сделано без этого определения. Такой подход помогает достичь предусмотренной законом цели, заключающейся в обеспечении того, чтобы широкий круг заемщиков, включая организации, которые помогают руководить медицинским реагированием на продолжающуюся пандемию, могли получить выгоду от кредитов, предоставляемых в рамках ГЧП.

[3] Свидетельство больницы о праве на участие в форме заявки заемщика не может быть сделано без этого определения. Такой подход помогает достичь предусмотренной законом цели, заключающейся в обеспечении того, чтобы широкий круг заемщиков, включая организации, которые помогают руководить медицинским реагированием на продолжающуюся пандемию, могли получить выгоду от кредитов, предоставляемых в рамках ГЧП.

Это руководство предназначено исключительно для квалификации в качестве «некоммерческой организации» в соответствии с разделом 1102 Закона CARES и соответствующими целями Закона CARES и не имеет никаких последствий для целей федерального налогового законодательства.Некоммерческие больницы также должны проверить все другие применимые критерии приемлемости, включая Временные окончательные правила в отношении простых векселей, разрешений, аффилированности и правомочности (28 апреля 2020 г.) относительно важного ограничения права собственности со стороны правительства штата или местного самоуправления. 85 FR 23450, 23451.

Это определение не обязательно должно учитывать дополнительные условия, изложенные в разделе 501 (r) Налогового кодекса и других местах, связанных с обеспечением освобождения от налогов в соответствии с этим разделом.Раздел 501 (r) гласит, что с больничной организацией нельзя обращаться, как описано в разделе 501 (c) (3), если она не отвечает определенным требованиям общественного здравоохранения и другим требованиям. Однако в разделе 1102 Закона CARES термин «некоммерческая организация» определяется исключительно со ссылкой на раздел 501 (c) (3), а раздел 501 (r) не изменяет раздел 501 (c) (3). Следовательно, для целей ГЧП требования раздела 501 (r) не применяются к определению того, «описана ли организация в разделе 501 (c) (3)».”

[3] Определение« расходов на заработную плату »в Законе о CARES, 15 U.S.C. 636 (a) (36) (A) (viii), за исключением «налогов, взимаемых или удерживаемых в соответствии с главами 21, 22 или 24 Налогового кодекса 1986 года в течение охватываемого периода», определенного как 15 февраля 2020 г. , по июнь. 30, 2020. Как описано выше, SBA интерпретирует это установленное законом исключение как означающее, что расходы на заработную плату рассчитываются на валовой основе без вычета федеральных налогов, которые взимаются с работника или удерживаются из заработной платы работника.В отличие от налогов на фонд заработной платы работодателя, такие налоги наемного работника обычно выражаются как сокращение получаемой работником заработной платы; их исключение из определения затрат на заработную плату означает, что расходы на заработную плату не должны уменьшаться на основании налогов, взимаемых с работника или удерживаемых из заработной платы работника. Это толкование согласуется с текстом закона и продвигает законодательную цель обеспечения того, чтобы работники оставались оплачиваемыми и трудоустроенными. Кроме того, поскольку базисный период для определения максимальной суммы кредита заемщика будет в значительной степени или полностью предшествовать периоду с 15 февраля 2020 года по 30 июня 2020 года и периоду, в течение которого заемщики будут подпадать под ограничения допустимого использования кредитов может выходить за рамки этого периода, для целей определения допустимого использования ссуд и суммы прощения ссуд, это установленное законом исключение будет применяться в отношении таких налогов, взимаемых или удерживаемых в любое время, а не только в течение такого периода.

, по июнь. 30, 2020. Как описано выше, SBA интерпретирует это установленное законом исключение как означающее, что расходы на заработную плату рассчитываются на валовой основе без вычета федеральных налогов, которые взимаются с работника или удерживаются из заработной платы работника.В отличие от налогов на фонд заработной платы работодателя, такие налоги наемного работника обычно выражаются как сокращение получаемой работником заработной платы; их исключение из определения затрат на заработную плату означает, что расходы на заработную плату не должны уменьшаться на основании налогов, взимаемых с работника или удерживаемых из заработной платы работника. Это толкование согласуется с текстом закона и продвигает законодательную цель обеспечения того, чтобы работники оставались оплачиваемыми и трудоустроенными. Кроме того, поскольку базисный период для определения максимальной суммы кредита заемщика будет в значительной степени или полностью предшествовать периоду с 15 февраля 2020 года по 30 июня 2020 года и периоду, в течение которого заемщики будут подпадать под ограничения допустимого использования кредитов может выходить за рамки этого периода, для целей определения допустимого использования ссуд и суммы прощения ссуд, это установленное законом исключение будет применяться в отношении таких налогов, взимаемых или удерживаемых в любое время, а не только в течение такого периода.

вопросов о законах об оплачиваемых отпусках по болезни продолжают беспокоить работодателей, желающих их соблюдать — Advocacy

Каждый год в январе эксперты по трудовому праву Торговой палаты Калифорнии путешествуют по штату, знакомя калифорнийских работодателей с новыми законами о занятости, влияющими на рабочее место.

The CalChamber Обновления трудового законодательства семинары дают работодателям возможность узнать о новых требованиях к рабочему месту и поделиться вопросами или проблемами, с которыми они столкнулись при соблюдении существующих законов или понимании новых законов.

Верхняя тема

В течение одного месяца эксперты CalChamber провели девять семинаров, пообщавшись с сотнями работодателей по всему штату. Одной из тем, которая доминировала на каждом семинаре, были вопросы, касающиеся закона Калифорнии об обязательных оплачиваемых отпусках по болезни, который вступил в силу в прошлом году и требует от работодателей предоставлять своим сотрудникам оплачиваемый отпуск по болезни (PSL) с 1 июля 2015 года.

С приближением даты 1 июля 2015 года большинство работодателей потратили первую половину прошлого года на то, чтобы убедиться в том, что у них есть политика отпусков по болезни или оплачиваемого свободного времени (PTO), предоставляющая свободное время своим сотрудникам.Работодатели либо создавали новые и соответствующие политики, либо изучали существующие, чтобы убедиться, что никаких изменений не требуется.

Сегодня работодатели оглядываются на свои политики и задаются вопросом, подходят ли они для их рабочего места. Что еще более важно, многие работодатели понимают, что закон требует гораздо большего, чем просто предоставление работнику выходных.

В результате некоторые работодатели рассматривают возможность добавления еще одной политики оплачиваемых отпусков по болезни, чтобы не только соответствовать новому закону, но и позволить работодателю продолжать предоставлять отпуск по болезни, превышающий минимальный, но без дополнительных условий. и ограничения, связанные с законом Калифорнии об отпусках по болезни.

Вопросы об оплачиваемом отпуске по болезни, задаваемые на семинарах CalChamber, часто были связаны с неправильными представлениями или неправильным пониманием минимальных требований закона и того, как защита закона применяется к более щедрым отпускам по болезни и политике отпуска по болезни, а также о том, как контролировать злоупотребление оплачиваемым отпуском по болезни.

Более конкретно, работодатели хотели знать: в какой момент работодатель может запросить справку от врача в качестве условия получения оплачиваемого отпуска по болезни или возвращения из него?

Поскольку мы получили так много вопросов о действующих или недавно созданных политиках, ниже приведены несколько ключевых моментов, на которые следует обратить внимание, поскольку работодатели продолжают соблюдать закон.

Основной вопрос

Распространяется ли закон об обязательном отпуске по болезни на всю политику отпусков по болезни или отгулов — даже на время, превышающее установленные законом минимумы?

Закон об оплачиваемых отпусках по болезни Калифорнии предусматривает минимальные требования, которым работодатели могут следовать букве закона или расширять их — примером является политика, которая позволяет сотруднику использовать и накапливать больше, чем установленный законом минимум.

Независимо от того, хочет ли работодатель предложить только минимальную сумму или хочет предложить больше, вся политика в отношении оплачиваемых отпусков по болезни или отпуска по болезни должна соответствовать всем аспектам закона.

- Закон не ограничивает автоматически использование сотрудником тремя днями или 24 часами и ограничивает начисление на 48 часов в течение определенного года. Работодатель должен установить эти ограничения своей политикой.