Правильное расторжение договора займа с образцом соглашения

1

Согласно действующему законодательству, для расторжения договора займа должны быть определенные основания. Инициаторами выступают кредитор или заемщик.

В зависимости от случая, составляется соглашение о досрочном прекращении действия договора или он аннулируется в судебном порядке.

2

Субъектами соглашения могут быть:

- юридические лица;

- физические лица;

- государства;

- международные организации;

- муниципальные образования.

Независимо от субъекта, все они подчиняются международному и внутреннему законодательству.

Основные условия:

- выполнение финансовых обязательств досрочно;

- систематическое нарушение условий соглашения одной из сторон;

- нецелевое использование денежных средств;

- невозможность заемщиком гарантировать своевременный возврат, в результате чего начинается процедура рефинансирования задолженности.

Заимодатель имеет право досрочно потребовать вернуть всю сумму только через суд при частых выходах на просрочку, если условия соглашения не дают право выставить всю сумму клиенту без обращения в арбитраж.

Довольно часто заемщик нарушает условия договора, и дополнительно оплачивает штрафы (если они предусмотрены). При систематическом нарушении договора заимодатель может выставить всю сумму для гашения в одностороннем порядке.

Такое право гарантируется ФЗ «О потребительском кредите».

Расторжение происходит следующим образом:

- заемщику поступает официальное уведомление по адресу прописки с необходимостью закрыть долг в полном объеме досрочно;

- после получения у клиента имеется 10 дней на внесение средств;

- при отсутствии поступлений заимодатель вправе взыскивать деньги всеми законными способами.

Целевые кредиты предоставляются на самых выгодных условиях. Некоторые кредиторы предоставляют ссуду без процентов (если она берется у организации). Выдача денег на определенную цель дает кредитору право контролировать траты (Ст. 814 ГК РФ).

В качестве отчетности принимаются фискальные чеки, акты выполненных работ и иная документация.

Если деньги использовались не по условиям договора, то заимодавец может воспользоваться своим правом аннулировать договор займа и потребовать вернуть деньги заранее.

Согласно ст. 809 ГК РФ, это возможно только при полном выполнении взятых на себя финансовых обязательств. В договоре предусмотрена сумма, которую необходимо вернуть.

Если ссуда выдавалась под проценты, то процесс расторжения происходит следующим образом:

- клиент пишет заявление на досрочный возврат полной суммы основного долга и начисленных процентов за период пользования средствами;

- заимодатель осуществляет пересчет суммы для досрочного закрытия;

- подписывается соответствующее соглашение;

- вносятся денежные средства;

- выдается заявление о полном закрытии долга при необходимости.

Эта стандартная ситуация, которая применяется в России. Исключением является ситуация, когда государство выдает заем, так как здесь получить справку о погашении ссуды довольно проблематично.

В этом случае аннулирование договора происходит с полным соблюдением всех процессуальных норм. Российское законодательство позволяет сразу обращаться в суд без попыток уладить конфликт внесудебно, но рекомендуется переговорить со второй стороной для полюбовного решения спора.

Общий срок исковой давности по кредитным договорам составляет 3 года.

Но есть разные способы исчисления, а именно:

- со дня получения заявления о досрочном расторжении;

- с момента прекращения действия договора при нормальном сотрудничестве;

- с первого дня выхода на просрочку.

Судьи принимают в расчет 31 день с момента получения ответчиком письма с требованием вернуть долг досрочно.

Суды в России являются состязательными, поэтому если ответчик не заявляет о сроке исковой давности, то он автоматически признает долг. В этом случае решение выносится в пользу ответчика.

По большей части физические лица заключают договоры в устной форме. Поэтому бывает сложно доказать необходимость возврата средств. Более того, российское законодательство запрещает выдавать деньги в долг под проценты физическими лицами. Поэтому заимодавец сможет получить только ту сумму, которую выдавал.

Другое дело, когда есть расписка. Она является документом, имеющим юридическую силу. С ее помощью можно попытаться получить свои средства обратно через суд.

Составление искового заявления должно происходить в соответствии с процессуальными нормами, закрепленными в нормативно-правовых актах РФ.

semiro.ru

Расторжение договора займа — образец, досрочное по инициативе займодавца, заемщика, в одностороннем порядке, в судебном порядке, соглашение

Договор займа возникает между сторонами в случае предоставления от кредитора заемщику денежных средств или каких-либо ценностей. Любое соглашение предусматривает его окончание. Расторжение может произойти естественным путем или в досрочном порядке. Особый случай – это расторжение соглашения в зале суда.

Какие могут возникнуть основания

Наиболее часто расторжение происходит естественным путем. Это означает, что заемщик выполнил все обязательства перед кредитором, указанные в соглашении, а срок самого договора займа истек. Но, существуют ситуации, когда прибегают к досрочному погашению соглашения.

Основанием для таких действий может послужить:

- нарушение заемщиком графика выплат, установленного в договоре;

- в случае невозможности должником выполнять, возложенные на него права;

- если целевое назначение предмета соглашения, в настоящий момент не соответствует действительности;

- обоюдное согласие сторон;

- досрочное погашение долга заемщиком.

Ситуации, когда должник не выполняет взятых на себя обязательств, возникают довольно часто. Причиной тому могут быть как экономические, так и психологические обстоятельства.

Кто выступает инициатором

Субъектами договора займа выступают физические или юридические лица (коммерческие или некоммерческие компании). В особых случаях одной из сторон соглашения может выступать государственная структура.

Как правило, инициатором расторжения выступает кредитор, поскольку основные проблемы связаны с ненадлежащим выполнением должника условий договора.

Разрыв соглашения заемщиком более затруднителен, особенно если второй стороной является банк или микрофинансовая организация. Оставляя свою подпись под договором, он полностью соглашается с указанными условиями.

По этой причине юристы рекомендуют тщательно вычитывать договор прежде, чем заключать его. Как правило, такие дела не решаются мирным путем и доходят до судебных разбирательств.

Заемщик может попробовать спровоцировать организацию на разрыв соглашения, если допустит просрочку или вовсе перестанет выплачивать долг. Но, такой метод чреват штрафными санкциями.

Другой вариант досрочного расторжения договора – это найти в самом соглашении ошибки или доказать осуществление кредитором неправомерных действий.

Досрочное расторжение договора займа по инициативе займодавца

Поводов для досрочного прерывания соглашения у кредитора намного больше, чем у заемщика.

Как показывает практика, основные причины такого расторжения – это несвоевременный возврат долга, игнорирование штрафов, предоставление ложной информации должником на этапе заключения сделки.

Также происходит расторжение договора займа в связи с отказом в выплате процентов заемщиком. Если предметом соглашения выступает какое-либо имущество, то причиной может выступать ненадлежащее пользование полученными ценностями.

В любой из описанных ситуаций кредитор будет прав и ему не будет отказано в завершении данной сделки.

Для наступления таких обстоятельств заемщику достаточно нескольких систематических задержек платежа. Как правило, это три просрочки в течение года или две в подряд.

Досрочное расторжение соглашения не предполагает снятие всех обязательств с заемщика. Расторжение договора займа без оплаты существующего долга не возможен.

Должник обязан вернуть всю сумму, которую взял у займодавца. При этом следует отдать и причитающиеся кредитору проценты.

Согласно ст. 452 ГК РФ займодавец вправе обратиться в суд с исковым заявлением и требовать прекращения существующего соглашения заема. Кредитор может просить возврата основного долга и процентов в один день, который будет установлен в зале суда.

Образец соглашения о расторжении договора можно посмотреть здесь.

По инициативе заемщика

Заемщик имеет право выступить инициатором в прекращении договорных отношений с кредитором.

К наиболее распространенным причинам расторжения сделки относят:

- незаконное взимание с должника штрафных санкций или комиссий;

- изменение первичных условий, которые были указаны в договоре, без уведомления заемщика.

Также следует отметить, что заключенное соглашение должно соответствовать закону. Зачастую кредитные организации об этом забывают, поэтому заемщики выплачивают незаконные суммы.

К таким комиссиям относят – оплата услуг МФО или банку по ведению счета, за выдачу займа или за преждевременный возврат долга. Все эти причины являются серьезным основанием для разрыва соглашения.

Для этого изначально следует подать претензию, а в случае отказа кредитора признавать неправомерные действия, обращаться в суд.

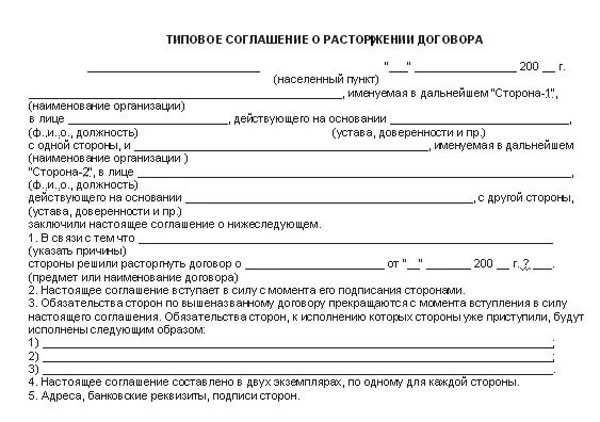

Для юридического оформления расторжения можно заполнить стандартную форму соглашения.

С образцом можно ознакомиться по этой ссылке.

По обоюдному согласию сторон

В случае принятия такого решения между заемщиком и кредитором заключается соглашение. Поскольку такие действия предполагают заключение двухсторонней сделки, то руководствуется они стандартными правилами.

Как правило, порядок заключения следующий:

- Инициатор доносит до второй стороны предложение о досрочном расторжении соглашения.

- Если в течение 30 дней лицо не получило ответ от контрагента, то он вправе озвучить свои требования в зале суда.

Также договор может быть завершен по причине обоюдного решения. В момент принятия такого решения можно составлять соответствующее соглашение. При этом следует знать, что оформляется оно по такому же принципу, что и основной договор займа.

Составление соглашения

В ст. 310 ГК РФ четко определено, что в случае отказа сторон выполнять обязательства, указанные в договоре они должны составить двухстороннее соглашение. В случае нарушения данной статьи можно ожидать по отношению к субъектам штрафных санкций и неустоек.

Соглашение, составленное между сторонами должно обязательно иметь следующие пункты:

- основания, в результате которых было принято решение о прерывании договорных отношений;

- должен быть указан срок, когда данный договор займа будет считаться прерванным;

- обязательно должна быть информация об обязательствах сторон, которые не были выполнены в рамках договора займа.

Также в документе должны быть отображены данные сторон и номер существующего соглашения.

Если документ заполняется от руки, то рекомендуется использовать черную или синюю ручку. При этом нельзя допускать зачеркивания, помарок или исправлений в нем.

Более подробно с образцом соглашения можно ознакомиться здесь.

Как написать заявление

Исковое заявление составляется только в том случае, когда не удалось решить вопрос мирным путем. При этом была составлена второй стороне претензия, которая была отклонена или на нее не поступил ответ.

Перед составлением документа, следует определить в какой суд подавать заявление. Если иск оформляется против юридического лица, тогда его относят в инстанцию согласно юридическому адресу организации.

При расторжении договора займа между физическими лицами, обращают внимание на адрес прописки частного лица.

Исковое заявление состоит из нескольких частей:

- Шапка документа должна включать личные и контактные данные сторон. А также информацию о цене иска.

- Далее идет основная часть. В ней необходимо изложить информацию о взаимоотношениях с ответчиком. При этом следует указывать ссылки на конкретные документы. Начинать рекомендуется с момента заключения соглашения. Необходимо предоставить все данные о выплатах долга и соответствующие квитанции.

- Следующая часть посвящена указанию информации и фактов, какие кредитор предпринял действия, чтобы урегулировать взаимоотношения с заемщиком. Здесь также отмечается требование о расторжении договора займа на основании перечисленных обстоятельств.

- Заключительная часть соглашения включает перечисление всех документов, которые прилагаются вместе с иском. Под заявлением необходимо поставить подпись и дату.

Документ должен быть составлен в двух экземплярах. Один передается ответчику, а второй подается в суд. Сложность заключения документа состоит в том, что необходимо правильно истолковать исковые требования. Для этого необходимо хорошо знать законы.

Поэтому, если вы не можете справиться с этой задачей, то лучше обратиться к помощи юриста.

Расторжение в судебном порядке

Ст. 450 ГК РФ предполагает, что соглашение может быть расторгнуто и в одностороннем порядке, если такое расторжение предусмотрено нормами закона или самим соглашением.

Если заключенная сделка не подходит под такие требования, тогда одна из сторон имеет право обратиться в суд.

Происходит это в следующих случаях:

- при серьезном нарушении договора займа одной из сторон;

- в случае существенного изменения обстоятельств на текущий момент, в сравнении с периодом, когда соглашение заключалось;

- по другим причинам, которые предусмотрены законодательством или договором.

К существенным нарушениям относят обстоятельства, когда кредитор не получает выгоды, предусмотренной сделкой или несет серьезный ущерб.

Подавая исковое заявление сторона должна подтвердить его документами, по которым будет ясно, что кредитор не получил конечного результата, который был указан в договоре.

Во время судебного заседания будет принято решение, в какой момент договор будет считаться завершенным. Также заемщику будет указано, какую он должен выплатить сумму долга, включая неустойку и штрафные санкции.

Следует помнить, что расторжение договора займа в одностороннем порядке без обращения в суд не имеет юридической силы.

Ознакомиться с образцом искового заявления можно по этой ссылке.

ГК РФ о прекращении действия договора займа

Основное, что должен знать заемщик – это то, что до момента получения им вещей или финансовых средств, он имеет право отказать от договора без каких-либо последствий.

Если МФО угрожает вам штрафными санкциями, то знайте, что подобные действия неправомерны. Регулируется данный вопрос ст. 821 ГК РФ.

В ч. 2 этой статьи указано, что заемщик имеет право отказаться от займа полностью или частично. При этом он должен обязательно уведомить о своем решение кредитора.

Отношения, возникающие между сторонами, при расторжении договора регулируются в основном ГК РФ.

Юристы рекомендуют ознакомиться со следующими нормами:

- ст. 450 несет информацию, на каких основаниях можно прибегать к расторжению договора;

- ст. 451 поведает о том, какие обстоятельства являются существенными;

- ст. 452 описывает порядок расторжения соглашения, который осуществляется согласно форме основного договора;

- ст. 453 ознакамливает с последствиями, которые наступают после прерывания сделки.

По последней статье следует отметить, что при расторжении договора займа обязательства субъектов прекращаются. Таковыми они считаются с момента подписания соглашения. Если решение было принято в суде, тогда с момента вступления в законную силу решения суда.

Образец уведомления

Решение о расторжении соглашения принято подтверждать документом в письменной форме. Называется оно уведомлением и направляется второй стороне договора.

Оно должно быть правильно составлено, иначе может привести к судебным разбирательствам. Конкретного образца нет, поэтому формируется документ в свободной форме.

Здесь можно увидеть один из вариантов оформления уведомления.

Основная часть такого документа должна содержать всю информацию о договоре займа. Также должны быть указаны факты, подтверждающие нарушения условий соглашения.

Чтобы в дальнейшем не возникало проблем со второй стороной уведомление необходимо передать заказным письмом или проследить, чтобы оно было зарегистрировано контрагентом.

Законом предложено сторонам соглашения несколько вариантов расторжения договора займа. Это важный инструмент, который позволяет регулировать отношения сторон. Специалисты рекомендуют обращаться в суд в крайнем случае, когда нет другой возможности мирно решить вопрос.

Видео: расторжение договора

zaimexpert.ru

Расторжение договора займа в 2019 году

Договора займа составляются в обычной жизни не слишком часто. Это происходит из-за того, что населению проще оформлять долговые обязательства по распискам. Для создания договора требуются определенные знания и умения.

Именно в связи с этими факторами у многих возникают проблемы в процессе разбора особенностей расторжения договора займа в 2019 году. Поэтому каждому гражданину следует ознакомиться с ними до совершения грубых ошибок, которые приведут к разным негативным последствиям.

Что это такое

Договор займа представляет собой документ, который призван защищать права сторон сделки — как заемщика, так и кредитора. В договоре прописаны основные положения соглашения в процессе займа. Поэтому у данного документа есть много правовых возможностей.

Процесс расторжения соглашения по займу также входит в сферу юридического влияния. Проводить подобные действия стоит только по определенным правилам, а иногда и при помощи специалиста.

Исходя из того, что заключать договора имеют право юридические лица, физические лица и организации любой сферы деятельности, следует учитывать еще и особенности каждой из этих подгрупп при расторжении договора.

Определения

| Договор займа | Это соглашение, составленное двумя сторонами сделки, которое нацелено на регулирование процесса передачи каких-либо средств или предметов в пользование |

| Расторжение договора | Это процедура, которая направлена на завершение действия условий договора. При этом следует руководствоваться законом или пунктами с решением спорных ситуаций |

| Физическое лицо | Это обычный гражданин страны, который имеет право брать кредиты и займы на собственные потребительские нужды. Кроме того, данный субъект правовой системы имеет право и выдавать займы — как безвозмездно, так и на процентной основе |

| Юридическое лицо | Эта организация или предприятие с собственным имуществом. При этом обязанностью юридического лица является полный контроль за работой предприятия и его филиалов или обособленных подразделений |

Каково его назначение

Договор займа предназначен для того, чтобы заемщик и кредитор были уверены в последовательном исполнении всех условий соглашения.

Без данного документа могут появиться разногласия, которые невозможно урегулировать.

Не имеет значения, кто подписал договор. Это могут быть физические, юридические и государственные лица. При этом все обязательства остаются активными для всех участников сделки.

Среди причин, которые приводят к расторжению данного документа, находятся:

| Истечение срока действия договора | При этом все обязательства были выполнены в соответствии с положениями документа |

| Досрочное окончание долговых обязательств | В этой ситуации вся сумма долга была внесена до определенной договором даты |

| Нарушения соглашения | Если ссуда погашена с нарушением установленных сроков или условий договора |

| Изменения в обеспечении | В данном случае падает уровень надежности обеспечения по кредиту |

| Нарушение договора целевого кредитования | Этот пункт возможен только в случае целевого потребительского кредита. Так, если заемщик распределил денежные средства не по назначению, возможно расторжение договора |

В разных ситуациях следует применять разные правовые нормы, для того, чтобы избежать проблем в дальнейших соглашениях. Ведь просто перестать платить по займу нельзя. Если кредитор нарушил свои обязательства, следует оформить это документально.

Правовое регулирование

Стоит отметить, что расторжение соглашения по займу может коснуться не только бумажного документа. Согласно Постановлению Президиума ВАС РФ, от 5 апреля 2011 года, перечисление сведений по соглашению будут являться доказательством заключения сделки.

Данное правило применяется для устных договоров или в случае с потерей оригиналов документов. Отдельная сложность возникает с теми займами, которые в соответствии со статьей 809 Гражданского кодекса Российской Федерации, начисляют процентные ставки по ссудам.

В таком случае досрочное погашение кредита может вызвать отказ кредитора в такой операции, если она не предусмотрена договором.

Однако согласно Федеральному закону “О потребительском кредите (займе)” №151-ФЗ, заемщик имеет законные права на досрочную выплату займа. Однако в соответствии с ГК РФ, статьей 810, необходимо предупредить своего кредитора о таком решении по выплате займа.

Для расторжения договора может подаваться исковое заявление. Его следует составлять в соответствии с положениями статьи 131 ГПК РФ и статьей 125 АПК РФ.

В ситуации, когда инициатором расторжения является одна сторона соглашения, то следует придерживаться статьи 450 ГК РФ, в ней прописаны все причины, по которым возможно такое действие.

Порядок расторжения договора займа и возврат денежных средств по ГК РФ

Поскольку существует множество причин для расторжения договора займа, то есть и разные способы проделать данную операцию. В каждом из случаев необходимо соблюдать особый алгоритм.

Но можно выделить ряд правил, которые обязательны к соблюдению:

| Составление уведомления | Этот документ предназначается второй стороне соглашения — для передачи информации о намерении расторгнуть договор |

| Компромисс | Этот этап представляет собой поиск согласия обеих сторон в плане расторжения договора. Ведь наиболее эффективный и быстрый вариант — обоюдное согласие на прекращение сделки |

| Документация | Бумага о том, что договор расторгается должна быть составлена правильно и с учетом всех нюансов в правовом поле |

| Уведомление | Следующий шаг — предоставление другой стороне информации о том, что составлены все документы о расторжении соглашения |

| Иск | Этот шаг необходим только в том случае, если вторая сторона сделки не хочет прекращать действие соглашения, используя другие возможности |

Стоит понимать, что оформляя договор, каждая из сторон берет на себя определенные обязательства. Поэтому заемщику нужно будет вернуть заемные средства и выполнить условия договора — выплату процентов и комиссий.

Избежать выплаты данным сумм получится только тем путем, который прописан в самом договоре займа.

Как написать заявление (образец)

Заявление на расторжение договора займа является важным этапом при попытке закончить действие кредитных обязательств. Образец заявления о расторжении договора займа можно скачать здесь.

Чаще всего его составляют с намерением избежать судебных разбирательств. Поэтому заемщик направляет в кредитную организацию подобный документ — с предложением расторжения сделки.

Данный документ озаглавливается как заявление на расторжение договора займа по соглашению сторон.

В случае отказа кредитной организации от подобного сценария, в суде можно будет указать, что заемщик предпринимал попытку мирно урегулировать данный спор, но кредитор не согласился.

Алгоритм составления документа можно поделить на такие структурные части:

| Данные сторон | В верхнем правом углу указывают сведения о компании-кредиторе и о заемщике. Сюда входит такая информация как название организации, адрес, ФИО заемщика, его адрес и контактные данные |

| Название бумаги | В данном случае это будет заявление по соглашению сторон |

| Суть дела | Здесь описывается факт предоставления займа, его сумма, срок кредитования и ставки в годовом отражении. Далее приводится законодательная база, на основе которой будет происходить расторжение соглашения |

| Приложения | В их качестве выступают доказательства обоснования для завершения сделки. В самом низу документа размещают дату составления, ФИО заемщика и его подпись |

Рекомендуется отправить заявление по необходимому адресу почтой. При этом следует выбрать заказное письмо с переписью вложенных файлов и уведомлением о доставке.

При этом стоит учитывать, что отправка подобного документа в кредитную организацию является причиной для прерывания срока исковой давности по займу.

Варианты разрыва кредита

Поскольку договор займа является сильным юридическим документом, то прекратить его действие не всегда легко. Первое, что необходимо сделать — попробовать договориться со второй стороной соглашения. Тогда процедура расторжения сделки будет проходить по упрощенной схеме.

Поскольку не всегда удается прийти к общему согласию, в кредитной практике существует множество вариантов разрешения спорных ситуаций такого плана.

Всего можно выделить три основных вида расторжения соглашения по кредитованию:

- по соглашению сторон сделки;

- по инициативе одного из участников соглашения;

- судебное разбирательство.

Существует и беспроблемное расторжение договора, которое предусматривает окончание срока действия соглашения. Такой вариант наиболее спокойный, поскольку у сторон нет претензий друг к другу и все договоренности прекращаются в добровольном порядке.

Досрочно по инициативе займодавца

Расторжение договора займа с физическим лицом в одностороннем порядке предусматривает сложную процедуру.

Поскольку заимодавец может расторгнуть соглашение по нескольким причинам (срыв сроков выплат, задолженность, нарушение других условий договора), то он обязан уведомить своего заемщика о прекращении действия договора.

Документ с уведомлением следует составить в бумажном виде и передать заемщику. При этом вторая сторона должна поставить на нем роспись об ознакомлении с документом. Есть еще один вариант — отправка почтой с включенным уведомлением о получении.

Дело в том, что данная бумага очень важна и без ее оформления нельзя провести процедуру завершения сделки. Плюс этот документ может признать недействительным только суд.Далее необходимо провести личную встречу с заемщиком и составить мировое соглашение.

Если же сделать этого не удается, то по истечению месяца заимодавец имеет право составить определенную бумагу о расторжении сделки и самостоятельно определить процедуру возврата денежных средств. Об этом также следует уведомить заемщика.

По предложению заемщика

Основной порядок в данном случае повторяется с тем, который используется в расторжении со стороны кредитора:

- уведомление о намерении завершить сделку;

- объяснение причин такого действия;

- предоставить подтверждения — иначе суд может признать такие действия неправомочными.

Также следует предложить кредитору алгоритм возврата денежных средств. По сути, такой процесс является перекредитованием.

По обоюдному согласию (по соглашению)

Это самый простой вариант, который позволяет разрешить даже самые сложные кредитные договоренности.

Сам алгоритм действий не отличается от других вариантов:

- Следует направить уведомление.

- Достичь согласия по прекращению договора.

- Определить порядок выплаты долга.

В судебном порядке

Данный вариант может возникнуть в таких ситуациях:

- была предпринята попытка договориться самостоятельно;

- не был установлен подходящий вариант разрешения спора;

- одна из сторон сделки не реагирует на предложения второй;

- соглашение было оформлено, но одна из сторон его не выполняет.

Фото: типовой бланк о расторжении договора займа

Для разрешения данных проблем следует направить иск мировому судье. В самом документе указывают данные обеих сторон, излагают суть иска и прилагаются документы-доказательства.

Через 10 дней после проведения судебного заседания, решение суда считается вступившим в действие. Поэтому можно руководствоваться всеми предписаниями этого органа.

Возможные последствия

Стоит понимать, что прекращение действия кредитного договора не означает освобождение заемщика от уплаты заемных средств. В любом случае, их следует вернуть. Об этом говорится в Постановлении Пленума ВАС от 6 июня 2014 года “О последствиях расторжения договора” №35.

Также следует понимать, что кредитор вправе потребовать досрочного возврата денежных средств. Хотя в большинстве случаев составляется мировое соглашение с новым алгоритмом погашения задолженности.

При расторжении договора займа, каждая из сторон сделки должна помнить не только о своих правах, но и об обязанностях. Поэтому в случае возникновения споров лучше составить документ на основании соглашения сторон.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

zaymrus.ru

Расторжение договора займа — по инициативе займодавца, заемщика, соглашению сторон

Договор займа представляет собой документ, согласно которому одна сторона (заемщик) получает от другой стороны (заимодателя) некоторую сумму на возвратной основе. В качестве предмета сделки могут выступать и вещи, если они объединены родовыми признаками, и участники соглашения – физические лица.

Предоставление займа осуществляется в соответствии со всеми условиями договора, в котором указаны обязательства сторон, способы погашения, проценты, размер неустойки.

В тексте договора отражаются и условия, касающиеся его досрочного и срочного расторжения. Бывают случаи, когда заемщик сталкивается с серьезными проблемами даже при полном погашении долга и соблюдении всех условий соглашения. Именно поэтому все действия по прекращению сделки должны быть четко прописаны в содержании документа.

Основания

В качестве сторон договора выступают физические, юридические лица или органы государственной власти. Независимо от того, кто является заимодавцем и заемщиком, все условия соглашения должны строго соблюдаться. При несоблюдении одной из сторон какого-либо пункта договор может быть расторгнут по инициативе участника, интересы которого нарушены.

Основания для прекращения действия договора бывают разные:

- Истечение срока действия соглашения, если все обязательства исполнены;

- Досрочная выплата долга;

- Несоблюдение срок уплаты;

- Отсутствие залогового обеспечения, если договор включает этот пункт;

- Нецелевое расходование средств и т. д.

Досрочная выплата долга, как правило, не вызывает недовольства со стороны заимодавца, однако может обязать заемщика выплатить дополнительную комиссию, если это отражено в договоре.

Как показывает практика, договоры займа чаще всего расторгаются по вине должника, допустившего просрочку. Неисполнение финансовых обязательств может быть связано с увольнением, крупными непредвиденными тратами и т. п.

Заемщик при заключении договора займа должен адекватно оценивать свое материальное положение и понимать, что даже веская причина не освободит его от обязанности по погашению долга.

Кто может быть инициатором

По закону, инициировать разрыв договора может любая сторона, но только если имеются для этого основания.

Возможны несколько вариантов прекращения сделки:

- По инициативе заимодателя;

- По инициативе должника;

- По соглашению сторон.

Разрыв договора приводит к изменению правоотношений между сторонами и появлению иных обязанностей, которые могут быть лучше прежних условий или нет. Очень часто в договоре прописывают, что в случае невозможности урегулирования спора стороны могут разрешить конфликт через суд.

Контракт может включать сведения об автоматическом разрыве. Например, при полной выплате заема в установленный срок или при досрочной выплате, т. е. при исполнении сторонами возложенных обязательств.

Возможно два варианта развития событий: стороны не имеют претензий друг к другу (в этом случае договор утрачивает свою силу естественным образом) или уже между заимодавцем и заемщиком возникли противоречия.

В последнем случае каждая из сторон вправе расторгнуть контракт по взаимному соглашению, разорвать договор в одностороннем порядке или же подать иск.

Каждое из указанных действий предполагает различные способы решения, при этом нужно придерживаться общих правил:

- Письменно уведомить другую сторону о решении разорвать контракт;

- Попробовать найти компромисс и прекратить действие договора по обоюдному согласию;

- Правильно составить документ о расторжении соглашения;

- В случае необходимости привлечь суд.

Досрочное расторжение договора займа по инициативе займодавца

В случае невыполнения заемщиком условий договора, которые обычно связаны с непогашением дога или постоянными просрочками, заимодатель должен предупредить должника о своем решении.Уведомление составляется в письменном виде и передается под роспись. Оно является основанием для прекращения действия договора, без него односторонний разрыв контракта не будет иметь юридической силы.

Судебные разбирательства:

- Если же дело дойдет до суда, при наличии уведомления договор может быть аннулирован;

- Документ можно направить почтой с уведомлением о получении. После этого рекомендуется встретиться с должником и попробовать договориться с ним о разрешении конфликта в досудебном порядке;

- Многие заимодатели (в особенности юридические лица, в частности работодатели или МФО) стремятся предложить заемщику оптимальные условия погашения, так как сами заинтересованы в быстром возвращении средств;

- Если должник не выходит на связь в течение месяца, заимодавец имеет право составить документ о расторжении соглашении и прописать в нем условия, на которых будет погашаться задолженность;

- Оформленный должным образом документ о расторжении предоставляется заемщику для ознакомления.

По инициативе заемщика

Порядок расторжения в такой ситуации тот же. Заемщик уведомляет заимодавца (физическое лицо или организацию) о том, что он собирается досрочно прекратить действие договора займа. В тексте уведомления должна содержаться причина расторжения, для ее подтверждения прилагаются соответствующие документы.

В такой ситуации может встать вопрос о неправомерности действия заемщика, если он не описал условия погашения долга. Поэтому во избежание каких-либо проблем договор не расторгается, а переоформляется на других условиях.

Если должник желает досрочно выплатить ссуду на прежних условиях, ему следует руководствоваться теми пунктами соглашения, которые регламентируют этот процесс.

По обоюдному согласию сторон

Такой способ прекращения действия договора возможен даже в самых непростых ситуациях. Если правомерность остается непоколебимой, если стороны нашли взаимоудовлетворяющее решение.

Особенности:

- Расторжение контракта по обоюдному соглашению должно базироваться на условиях договора заема, которые не могут быть реализованы по некоторым причинам. Согласие между сторонами может возникнуть после того, как заемщик или заимодавец проявил инициативу и проинформировал второго участника сделки о расторжении;

- Если обе стороны приходят к тому, что расторжение соглашения более целесообразно, нежели его изменение или переоформление на новых условиях, контракт может быть разорван.

Видео: Как признать недействительным

Составление соглашения

Соглашение о расторжении договора займа – документ, который является завершающим этапом между правоотношениями должника и заимодателя. В нем расписываются обе стороны, если они не имеют никаких взаимных претензий. Важное условие – соблюдение участниками сделки всех пунктов, прописанных в договоре займа.

Необходимо знать:

- Документ содержит сведения о сторонах и условиях договора, а также информацию о выполнении каждой стороной своих обязанностей. В соглашении необходимо указать причины, по которым сделка должна быть расторгнута;

- В качестве основы для составления соглашения служит сам договор займа. Пункты, которые по той иной причине не могут быть реализованы, прописываются в основном тексте соглашения. К соглашению прикладываются ксерокопии подтверждающих бумаг;

- Четких требований к составлению соглашения нет. В нем должны содержаться адреса, реквизиты и личные данные участников сделки. Соглашение необходимо зарегистрировать в соответствии со всеми правилами делопроизводства.

Пишем заявление

Заявление в банк составляется в свободном виде или по форме кредитной организации. Нужно указать, кто подает заявление и по какому вопросу. В нем обязательно проставляется дата составления.

Банки отвечают на обращение в течение тридцати дней с момента подачи:

- Если ответ в указанные сроки не поступил, заемщик может обратиться в суд;

- В случае получения ответа с согласием на расторжение стороны заключают двухстороннее соглашение. Об этом говорится в ст. 310 Гражданского кодекса. Несоблюдение указанной статьи влечет за собой наложение штрафа на обе стороны, поэтому банки обычно быстро рассматривают заявление.

Расторжение в судебном порядке

Статья 450 Гражданского кодекса говорит о том, что договор может быть разорван в одностороннем порядке. Это происходит в случае, если одна из сторон полностью игнорирует условия, и участники не могут найти оптимальное решение.

В такой ситуации прекращение действия договора займа происходит через суд. Существенным нарушением считается то, при котором одна из сторон понесла крупный ущерб. Суд определяет, в какой именно момент соглашение будет расторгнуто.

Если заемщик скрывается от кредитора длительное время, суд может полностью встать на сторону банка и назначить должнику наказание в виде полного погашения долга, уплаты неустойки и пеней. Дополнительно может быть изъято залоговое имущество.

Законодательство

Если изучить гражданское законодательство, можно прийти к выводу о том, заемщик может расторгнуть договор заема без каких-либо последствий. Неправомерными являются действия банка (других заимодателей), содержащие угрозы.

Нюансы:

- Право заемщика на отказ от сделки обозначено в статье 821 Гражданского кодекса. Однако это не означает, что долг можно не возвращать;

- Деньги должны быть выплачены в любом случае, но проценты и штрафные санкции можно попробовать списать через суд;

- В статье 451 содержится информация о существенных обязательствах, а в следующей статье – о порядке расторжения сделки.

Образец уведомления

Решение о расторжении договора займа в одностороннем порядке должно быть оформлено в письменном виде. Для этого составляется уведомление. Оно печатается в двух экземплярах, один из которых направляется другому участнику.

Документ должен быть написан правильно, чтобы избежать каких-либо проблем в будущем.

Образец содержания уведомления можно скачать здесь.

Последствия

В статье 453 описаны последствия для сторон в случае расторжения договора займа:

- Расторжение приводит к прекращению обязательств;

- Если изменяются условия, обязательства остаются теми же;

- После прекращения действия договора стороны не могут требовать исполнения обязательств;

- Если среди оснований для расторжения присутствуют те, что влекут серьезные убытки, потерпевшая сторона может истребовать компенсацию.

Расторжение договора займа – серьезная и ответственная процедура.

Этот процесс регулируется гражданским законодательством. Наилучшее решение проблемы – разрыв контракта по обоюдному согласию сторон. Чаще всего инициатором прекращения сделки является заимодатель, а причиной тому служит неуплата долга. Так или иначе, конфликт можно всегда разрешить через суд.

zakonmaster.ru

Расторжение договора займа — в 2018 году, по инициативе займодавца, заемщика, соглашению сторон, в одностороннем порядке, в судебном порядке, соглашение, заявление, уведомление

Заключая договор займа, обе стороны принимают взаимовыгодное решение, на основании которого и составляют такой договор. Такое соглашение принято считать очень простым, так в результате заемщик получает нужную ему сумму денег, а кредитор дает их ему под проценты или без них.

Средства передаются от одной стороны другой в соответствии с положениями договора, который нужно беспрекословно выполнять. В этом же документе должны быть прописаны все условия, по которым можно преждевременно расторгать договор займа.

Основания

Сделку могут совершать юридические и физические лица, в том числе и государственные организации. Но то, кто именно является субъектом договора, никак не влияет на обязательность выполнения всех условий по соглашению.

Если же этого не произошло, и какая-то из сторон не исполнила взятые на себя обязательства, то другая сторона может инициировать расторжение договора займа.

Основными причинами для расторжения являются:

- если все обязательства по договору были выполнены, но срок документа истек;

- сумма кредита была погашена досрочно;

- долг был погашен не в срок, или с нарушениями условий по срокам;

- заемщик не может гарантировать обеспечения для возврата средств;

- кредит был взят на одни цели, а был использован для других (если заем имел целевое назначение).

Зачастую досрочная выплата долга не становится причиной недовольства у кредиторов. Но некоторые кредитные организации в этом случае начисляют заемщику комиссию.

Очень много споров, которые заканчиваются расторжение договора займа в одностороннем порядке, появляются из-за того, что заемщики не могут реально оценить свои силы по выполнению обязательств и своевременной выплате долга.

Чаще всего это происходит из-за непростой социально-экономической ситуации в стране, сокращениям на предприятиях и многим другим факторам, на которые заемщики не могут повлиять.

Кто может быть инициатором

Стороны сделки могут найти три пути для ее расторжения:

- если обе стороны согласны;

- если инициатива выходит от заемщика;

- если расторгнуть договор хочет займодавец.

После расторжения у сторон возникают новые обязательства. Они могут быть выгоднее тех, которые прописаны в прошлом соглашении или же менее выгодные. Также в документе должен быть обязательный пункт о том, что если заемщик и кредитор не смогут найти общего решения, то дело будет разрешать суд.

Некоторые пункты договора могут иметь данные о том, что договор может быть расторгнут автоматически, если все стороны полностью выполнили свои обязательства.

Досрочное расторжение договора займа по инициативе займодавца

Чаще всего виновниками расторжения договора займа становятся именно заемщики. Процедуру инициируют займодатели по тем причинам, что их должники не исполняют своих обязанностей, не платят вовремя, не в полном размере, а заложенное имущество оказывается негодным для такой сделки. Именно поэтому банки начинают действия по возврату своих средств.

Займодатели могут начать расторжение договора только в том случае, если такая возможность прописана в пунктах этого документа. При этом сумму кредита никто не изменяет, но взыскание долга уже не будут заниматься сотрудники банка, а те работники, которые отвечают за безопасность. Самым худшим для заемщика вариантом станет привлечение к делу коллекторских служб.

Банки всегда пытаются идти навстречу тем клиентам, которые являются добросовестными, не уклоняются от уплаты долга, а невыполнение ими обязательств можно объяснить возникновением непреодолимых ситуаций. В таких случаях банки могут продлить сроки оплаты долга или же реструктуризировать кредит (иногда даже с уменьшением суммы).

Такой случай подразумевает одностороннее расторжение договора займодателем, после чего сроки действия отношений между сторонами пролонгуются. Заключается новый договор, с новыми условиями кредитования (как правило, проценты становятся выше).

По инициативе заемщика

Также решение о расторжении договора займа может принять и заемщик. Это происходит из-за того, что клиент недоволен теми условиями, которые выдвигает ему кредитная организация. Также клиента может не устраивать уровень обслуживания.

Но чтобы не создавать себе самому лишних проблем, стоит, прежде всего, внимательно читать текст договора. И желательно перед тем, как его подписывать, а не после. Если же документ был подписан, а подпись заемщика не вызывает никаких сомнений, то с его стороны разорвать соглашение будет практически нереально.

Если на протяжении срока кредитования клиентом были выявлены дополнительные условия, которые в договоре не учтены, то ему следует сообщить об этом банку в заявлении. Если и после этого он не получил никакого ответа, то можно обращаться в суд и уже там решать все вопросы.

Случается и такое, что заемщик давно уплатил свой долг, а банковские сотрудники все равно постоянно беспокоят его своими звонками. Они носят характер угроз, а проценты могут начисляться даже за уже уплаченный кредит.

Такую ситуацию нельзя оставлять на самотек. Нужно сразу же потребовать объяснений в банке. Обычно в таких ситуациях все штрафы и другие комиссии сразу же списываются заемщику.

Но если сотрудники банка не реагирую на проблему, то стоит немедленно обращаться с иском в суд. Потому что, если виноватым окажется заемщик, то в результате у него вырастет огромной долг, которые потом все равно придется уплачивать.

Хоть у заемщика может найтись очень много причин для расторжения договора, но в более выгодном состоянии всегда находиться именно займодатель. Он имеет намного больше прав, поэтому заемщик практически не может доказать, что он прав.

По обоюдному согласию сторон

По согласию сторон договор займа расторгается только в том случае, если каждая из них не имеет претензий к второй. Или такие претензии отпадают вследствие того, что заемщик полностью уплатил свой долг.

Очень часто такое происходит после того, как заемщик досрочно погасил свой долг. В некоторых случаях тогда договор расторгается автоматически, так как никакая из сторон не имеет претензий к второй.

Расторжение по обоюдному согласию должно быть четко прописано в тексте договора. Если по каким-то причинам одна из сторон не может выполнять своих обязательств, и сообщила об этом вторую, то они могут решить, что целесообразно разорвать договор и заключить новый, на новых условиях.

Составление соглашения

Соглашение о расторжении договора займа образец составляется в свободной форме. По своей сути – это документ, которым заемщик и займодатель полностью прекращают свои отношения. Его подписывают в том случае, если у обеих сторон нет никаких претензий друг к другу, или же все обязанности были полностью выполнены ими.

В тексте такого соглашения должны быть указаны данные обо всех сторонах сделки, а также информация о том, в каком объеме были выполнены взятые обязательства. Кроме того, в таком соглашении важно написать о причине его составления и необходимости этого. При составлении важно опираться на ту информацию, которая была указана в договоре займа.

Видео: Как расторгнуть

Пишем заявление

Если возникла потребность расторжения договора, стоит сообщить об этом кредитору в письменном виде. Для этого нужно грамотно составить заявление. Его форма может быть свободной, а может быть сделана на бланке банка. Но самым главным здесь остается внесение данных об интересующем вопросе, от кого документ, дату составления и подпись.

У банка есть 30 дней на то, чтобы обработать информацию и дать ответ на заявление. Если же заемщик не дождался реакции со стороны банка, то он вправе подавать на него в суд.

Если же банковские сотрудники в срок ответили на заявление, а у всех сторон есть согласие на расторжение договора, то нужно составить новое соглашение, которое должны подписать обе стороны. Этот процесс регламентируется ГК РФ.

Расторжение в судебном порядке

ГК РФ говорит о том, что кредитный договор можно расторгать в одностороннем порядке. Зачастую это происходит из-за того, что одна из сторон отказывается выполнять взятые на себя обязательства и не идет на контакт. Тогда не избежать судебного процесса.

Договор может быть признан недействительным, если найдены такие нарушения, что причиняют серьезный ущерб одной из сторон. Суд должен принять решение о том, когда документ можно считать расторгнутым.

В случае, если заемщик долгое время не идет на контакт с банком и даже скрывается от него, суд часто полностью стает на сторону кредитора и наказывает заемщика увеличением процентов и начислением штрафов и комиссий. Также он может дать разрешение на изъятие залога.

ГК РФ о прекращении действия договора займа

Главным законодательным актом, который разъясняет позиции сторон при расторжении договора займа, является ГК РФ. Статья 821 этого закона говорит о том, что заемщик может в любое время потребовать расторжения договора или отказаться от подписания сделки.

Но это не значит, что долг куда-то пропадет. Основное тело долга обязательно нужно будет оплатить, но штрафы и комиссии могут быть списаны судом.

В статьях 451-452 подробно расписано о том, при каких обязательствах можно начинать расторжение и порядок этой процедуры.

Образец уведомления

После того как будет принято решение о расторжении соглашения, ему нужно будет придать письменную форму. Для этого составляется уведомление.

Такой документ нужно создавать в двух экземплярах, так как он нужен и заемщику и займодателю. Важно внимательно составлять уведомление, ведь за неправильно написанный документ можно получить штраф.

Последствия

Статья 453 ГК РФ указывает полный список тех последствий, которые могут ожидать стороны после расторжения договора:

- все обязательства прекращаются;

- если просто изменяются условия, то обязательства остаются прежними;

- после проведения процедуры расторжения стороны уже не могут требовать выполнения каких-то либо обязательств;

- если какая-то из сторон вследствие расторжения несет убытки, то она может требовать их возмещения.

Расторжение договора займа – это очень ответственная процедура, которая контролируется законодательством. Наиболее выгодным вариантом для всех становится расторжение по соглашению сторон, но такой вариант встречается довольно редко. Чаще всего договор прекращает свое действие из-за неуплат заемщиком долга.

biznes-delo.ru

образец соглашения о досрочном прекращении

Договор займа составляется между двумя лицами, причем в качестве одной стороны выступает кредитор, а другую представляет заемщик. При этом обеспечивается передача денежных средств или разных ценных предметов на определенных условиях. Любое соглашение является срочным, поэтому в определенный момент времени требуется расторгнуть его. Этот процесс может выполняться как естественно, так и принудительно, в досрочном порядке. В последнем случае стороны могут самостоятельно найти компромисс или обратиться в суд.

Каковы основания для досрочного расторжения?

Договор займа может составляться между физическими или юридическими лицами, государственными учреждениями. В процессе проведения сделки непременно формируется документ, обладающий юридической силой, в котором прописываются основные моменты совершения процедуры.

Если соблюдаются все условия, то любая сторона может расторгнуть договор. В этом случае расторжение осуществляется в связи с истечением срока действия документа или из-за исполнения всех обязательств по нему.

Досрочное расторжение договора займа может осуществляться по разным причинам. Например, в случае если:

- сумма долга была погашена заемщиком досрочно;

- были нарушены сроки погашения займа;

- заемщик не предоставил обеспечение возврата денег;

- использовались денежные средства не в целях, указанных в договоре.

Первый вариант считается оптимальным для любого банка. Как правило, кредитные организации не возражают против досрочного погашения, поэтому такое расторжение договора приветствуется обеими сторонами. Однако иногда приходится сталкиваться с разными проблемами.

Большинство заемщиков оформляют заем без оценки собственного финансового положения, поэтому в процессе выплаты заемных средств у них могут возникать проблемы с предоставлением денег для погашения долга. Образуются просрочки или иные нарушения договора, приводящие к тому, что кредитор стремится досрочно и принудительно расторгнуть соглашение с полным возвратом заемных денег.

Кто может инициировать расторжение документа?

Соглашение может расторгаться:

- по инициативе займодавца, причем обычно это связано с тем, что получатель заемных денег не справляется со своими обязательствами, поэтому не может вносить платежи по кредиту;

- по желанию заемщика, что обычно связано с досрочным погашением кредита или с возникновением разных неуместных претензий и требований со стороны кредитора;

- по соглашению обеих сторон.

Расторжение договоров займа непременно сопровождается появлением дополнительных соглашений между двумя сторонами. Они могут быть выгодными или невыгодными для них. Составляется специальное соглашение, в котором указывается, что стороны могут решить возникшие проблемы самостоятельно, а если не удается прийти к компромиссу, то решение всех вопросов осуществляется через суд.

Договор займа может содержать данные об автоматическом расторжении, в случае если денежные средства возвращаются заранее или же какая-либо сторона нарушает свои обязательства.

Как выполняется досрочное расторжение, если инициатором выступает кредитор?

Наиболее часто осуществляется досрочное расторжение договора займа по инициативе стороны, выдающей заемные средства. Это обусловлено тем, что заемщики очень часто не могут или не хотят справляться со своими долговыми обязательствами, поэтому не вносят нужные суммы в день оплаты или выдают их в меньшем количестве, чем это прописано в документе.

Частыми являются ситуации, когда имущество, передающееся в залог кредитору, приходит в негодность по разным причинам. Это приводит к тому, что заимодавцы вынуждены принимать меры, направленные на возвращение средств. К ним относится и досрочное расторжение документов, приводящее заемщика к необходимости возвращать средства в полном размере с начисленными процентами.

Расторжение данного договора в одностороннем порядке допускается, причем данный момент обязательно должен прописываться в документе. Во время такого действия не происходит изменения суммы долга. Взысканием заемных средств будет заниматься не кредитор, а судебные приставы или коллекторские агентства. Они обладают разными полномочиями и механизмами воздействия на недобросовестных заемщиков. Если в процессе заключения договора заемщик передавал определенное ценное имущество в качестве залога, то оно может быть изъято кредитором.

Оптимальным решением для каждого современного заемщика, у которого возникли проблемы с погашением займа, считается немедленное обращение в банк. Большинство банковских учреждений стараются идти навстречу клиентам, предлагая им разные схемы и программы для снижения кредитной нагрузки. Предлагаются обычно кредитные каникулы, рефинансирование или другие меры.

Если заемщик добровольно обращается в банк с возникшими финансовыми проблемами, то происходит расторжение старого договора и сразу составляется новый документ, в который вносятся все изменения в отношения между сторонами. Наиболее часто увеличивается срок платежа, поэтому ежемесячные выплаты снижаются. Однако нередко процентная ставка увеличивается.

Как расторгается документ по инициативе заемщика?

Соглашение о расторжении договора займа может составляться по инициативе самого заемщика. Могут возникнуть определенные обстоятельства, при которых заемщик будет заинтересован в прекращении отношений с кредитором.

Наиболее часто это связано с недовольством по поводу условий, на которых выдаются заемные деньги. Также в процессе погашения займа могут возникнуть проблемы с обслуживанием, находящимся на низком уровне. Поэтому важным моментом для людей или компаний, которые планируют взять кредит, является тщательное изучение всех условий и требований, прописанных в официальном документе. Если кредитор не нарушает пунктов этого документа, то расторжение последнего является невозможным.

Если же появляются ненужные и лишние условия банка, которые не указаны в договоре, то заемщику изначально надо выполнить следующие действия:

- обратиться в отделение кредитной организации с письменным заявлением, в котором указывается на неправомерность действий кредитора;

- если никаких действий со стороны банка не будет предпринято, то потребуется обращаться в суд, где придется доказывать неправомерность и незаконность действий кредитора, после чего вынесется судебное решение по этому вопросу.

Другой ситуацией является прекращение действия договора по инициативе заемщика, связанное с тем, что он погасил весь долг, но сотрудники банка продолжают звонить или иными способами воздействовать на гражданина, утверждая, что начислены какие-либо дополнительные комиссии или проценты. Нужно сначала обратиться непосредственно в банк, чтобы получить объяснения. Если сотрудники организации продолжают настаивать на уплате лишних процентов, то придется решать проблемы через суд.

Не рекомендуется затягивать подачу заявления в суд, поскольку если действия кредитора являются правомерными, долг будет постоянно увеличиваться, а также начислятся дополнительные штрафы, поэтому в будущем будет испорчена кредитная история и придется уплачивать банку существенную сумму.

Даже при расторжении соглашения через суд или в добровольном порядке обязательства заемщика не исчезают, поэтому отдавать кредитные средства вместе с начисленными процентами придется в любом случае. Суд может признать незаконными разные комиссии или дополнительные штрафы, что уменьшит переплаты, но никоим образом не освободит от долга.

Как расторгается договор по обоюдному согласию?

Другой ситуацией является прекращение отношений между двумя сторонами по обоюдному и добровольному решению. Это относится к случаю, когда заемщик заранее погашает кредит и выплачивает все необходимые проценты. В этом случае отсутствует надобность продолжать отношения, поэтому расторгается договор.

Как составляется соглашение

Соглашение о расторжении договора займа является специализированным документом, на основании которого прекращаются отношения между заемщиком и кредитором, возникшие при составлении кредитного договора.

Документ должен быть подписан обеими сторонами, причем составляется он в случае отсутствия каких-либо претензий друг к другу. Также с его помощью можно закончить отношения между кредитором и заемщиком, если каждый из них выполнил свои обязательства по договору займа. Составляется соглашение по специальной форме, соответствующий бланк можно скачать тут.

Если расторгается соглашение в одностороннем порядке, то этот процесс выполняется через суд. В этом случае обязательно имеются определенные претензии со стороны кредитора или заемщика к другой стороне. Посещение суда является обязательным, поскольку обычно сторона, которая не появляется на заседаниях, всегда оказывается в проигрыше.

Итоги

Договоры займа являются очень популярными, поскольку они официально регистрируют передачу заемных средств от кредитора заемщику.

Расторжение данного документа осуществляется как по обоюдному согласию, так и по инициативе какой-либо из сторон. Оно может выполняться в добровольном или принудительном порядке. Нередко приходится даже обращаться с этим вопросом в суд, если заемщик или кредитор не исполняет свои обязательства.

Расторжение договора не означает для заемщика, что он может не возвращать заемные средства, поэтому погасить долг придется в любом случае.

wsekredity.ru

Расторжение договора займа по инициативе займодавца

Влияние изменения кредитного договора на действие договора залога

Буркова Анастасия, кандидат юридических наук.

В статье проанализированы некоторые случаи изменения кредитного договора и даны ответы на вопрос о том, необходимо ли в такой ситуации получение согласия залогодателя, если он не совпадает с должником, и каковы последствия неполучения такого согласия.

Предоставляя кредит, банк заключает с должником кредитный договор и в обеспечение него — обеспечительный договор, чаще всего договор залога.

Залог может предоставляться непосредственно должником по кредитному договору либо третьим лицом (ст. 335 ГК РФ). В первом случае в кредитных отношениях, которые обеспечены залогом, участвуют две стороны: кредитор по кредитному договору, который также выступает залогодержателем, и должник по кредитному договору, который также выступает залогодателем. Во втором случае в кредитных отношениях участвуют три стороны: кредит предоставляется должнику, однако залогодателем является третье лицо, которое предоставляет обеспечение.

После заключения кредитного договора и договора залога кредитор и должник в процессе осуществления своих прав и обязанностей могут прийти к необходимости изменить кредитный договор, например:

продлить срок его действия;

установить иной порядок предоставления траншей;

внести другие банковские реквизиты сторон;

включить в договор иные положения.

Процесс изменения кредитного договора изложен в гл. 29 Общей части Гражданского кодекса РФ. Однако из Кодекса и иного законодательства не всегда ясно, необходимо ли для изменения кредитного договора согласие залогодателя, в каких именно случаях оно требуется, в какой форме должно предоставляться и каковы последствия отсутствия такого согласия для договора залога в плане его действительности и исполнимости.

Основными актами, устанавливающими нормы о кредите и залоге, являются Гражданский кодекс РФ и Закон РФ от 29 мая 1992 г. N 2872-1 «О залоге» (далее — Закон о залоге), который действует в части, не противоречащей Кодексу.

Самым серьезным последствием отсутствия согласия залогодателя на изменение кредитного договора может быть прекращение договора залога. В связи с этим обратимся к ст. 352 ГК РФ, которая устанавливает четыре основания для прекращения договора залога:

прекращение основного обязательства;

угроза утраты или повреждения заложенного имущества;

гибель заложенной вещи или прекращение заложенного права;

реализация (продажа) заложенного имущества в целях удовлетворения требований залогодержателя либо ситуация, когда такая реализация невозможна.

Таким образом, изменение кредитного договора не указано в качестве основания для прекращения договора залога.

Кроме закрепленного в ст.

Как правильно расторгается договор займа

356 ГК РФ обязательного получения согласия залогодателя на смену должника по кредитному договору, Гражданский кодекс РФ и Закон о залоге прямо не предусматривают каких-либо иных случаев, когда для изменения кредитного договора требуется согласие залогодателя. В этом смысле положения законодательства о залоге отличаются от положений о поручительстве.

В соответствии с гл. 23 ГК РФ «поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего» (ст. 367 ГК РФ). В связи с тем, что такие нормы не закреплены в положениях о залоге, изменение кредитного договора, которое может повлечь неблагоприятные последствия для залогодателя, не является основанием для прекращения договора залога.

Существенные изменения кредитного договора не могут повлечь за собой прекращение договора залога. Однако может ли отсутствие согласия залогодателя на изменение кредитного договора обернуться для кредитора иными неблагоприятными последствиями?

В судебной практике были прецеденты решения по вопросу невозможности прекращения договора залога в связи с негативным для залогодателя изменением кредитного договора. Так, Федеральный арбитражный суд Северо-Западного округа в июне 2002 г. принял Постановления по делу N 5652 и делу N 3229, в которых отметил следующее:

«Доводы подателей жалобы о прекращении договора залога в связи с тем, что условия основного обязательства в части срока возврата кредита изменились, а дополнительные соглашения к договору о залоге, отражающие эти изменения, не были зарегистрированы в установленном порядке, не могут быть приняты во внимание.

Основания прекращения залога перечислены в статье 352 Гражданского кодекса Российской Федерации, содержащийся в ней перечень является исчерпывающим, ни одного из указанных в данной статье обстоятельств как при разрешении спора, так и при пересмотре дела в апелляционном порядке судом установлено не было».

Итак, существенные изменения кредитного договора не могут повлечь за собой прекращение договора залога. Однако может ли отсутствие согласия залогодателя на изменение кредитного договора обернуться для кредитора иными неблагоприятными последствиями?

В примере, приведенном в Постановлениях Федерального арбитражного суда Северо-Западного округа по делу N 5652 и делу N 3229, должник и кредитор продлили срок возврата кредита. Это может негативно сказаться на интересах залогодателя: во-первых, в связи с тем, что проценты, которые должны быть выплачены по такому кредиту, будут выше, чем предусматривалось в первоначальном кредитном договоре; во-вторых, в связи с тем, что залог на имущество сохраняется, но стоимость такого имущества будет ниже, чем в отсутствие его обременения. Таким образом, во втором случае, решив продать имущество, залогодатель будет вынужден сделать это по более низкой цене, т.е. понесет убытки в виде упущенной выгоды.

Из смысла Постановлений по делу N 5652 и делу N 3229, принятых кассационной инстанцией, следует, что при продлении основного обязательства залог должен обеспечивать кредитный договор с учетом внесенных в него изменений, т.е. при продлении кредитного договора автоматически должен продлеваться и договор залога.

Эта же позиция была принята в 1996 г. Арбитражным судом Алтайского края при рассмотрении спора между Сбербанком России и АОЗТ «Люфт». В соответствии с материалами дела Сбербанк России заключил с фирмой «Яна» кредитный договор, залог в обеспечение которого был предоставлен АОЗТ «Люфт». Затем «дополнительными соглашениями кредитор и заемщик без согласия АОЗТ «Люфт» изменили условия кредитного договора, продлив срок возврата кредита до 13 сентября 1996 г. и установив ответственность за несвоевременный возврат кредита и неуплату процентов в виде пеней в размере 0,7% за каждый день просрочки». Арбитражный суд удовлетворил требование Сбербанка России и возложил ответственность за неисполнение заемщиком кредитного договора и дополнительных соглашений к нему на АОЗТ «Люфт».

Однако Высший Арбитражный Суд РФ в Постановлении от 22 июля 1997 г. N 2774/97 отменил это решение и указал, что, «возлагая ответственность за неисполнение заемщиком кредитного договора и дополнительных соглашений к нему на АОЗТ «Люфт» на основании договора о залоге имущества, суд не исследовал, каков предел ответственности залогодателя и каково соотношение условий договора о залоге имущества с кредитным договором, условия которого существенно изменены дополнительными соглашениями».

Такая формулировка подтверждает ранее сделанный в статье вывод о том, что договор залога не прекращается при неблагоприятном для залогодателя изменении кредитного договора в отсутствие его согласия на это. Однако вывод о том, будет ли в данном случае залог обеспечивать кредитное обязательство с учетом изменений, сделанных кредитором и должником без согласия залогодателя, неоднозначен. В частности, Постановление Высшего Арбитражного Суда РФ создает определенную основу для следующих судебных решений: договор залога не должен автоматически обеспечивать измененное кредитное обязательство, если в кредитный договор без согласия залогодателя были внесены негативные для него изменения.

Следовательно, до тех пор, пока вопрос не будет однозначно решен законодателем или судебной практикой, в интересах кредитора получить от залогодателя письменное согласие на любое изменение условий кредитного договора, которое может повлечь для него какие-либо негативные последствия.

При этом согласие залогодателя может быть получено как до внесения изменений в кредитный договор, так и после. Иначе не исключен риск того, что будет невозможно обратить взыскание на заложенное имущество в должном размере. Этот вопрос особенно актуален, если меняются существо кредитного договора, оговоренная в нем сумма и срок исполнения обязательств, которые являются существенными условиями для договора залога.

Подобный вопрос решался также Федеральным арбитражным судом Московского округа, в Постановлении которого от 5 мая 1999 г. N КГ-А40/1238-99 было отмечено:

«05.12.95, то есть до окончания срока действия кредитного договора, кредитор и заемщик — ООО «Стиплер» — подписали дополнительное соглашение N 1 к кредитному договору N 71/К-95 от 07.09.95, которым установили график погашения кредита, согласно которому последняя часть кредита должна быть возвращена 25.08.96.

Указанное дополнительное соглашение обоснованно расценено судом как изменяющее условия кредитного договора, поскольку, по существу, был продлен срок возврата кредита, при этом залогодатель — ответчик по настоящему делу — не был поставлен в известность об изменении условий кредитного договора, и от залогодателя не было получено согласие на такое изменение.

В соответствии со ст. 339 Гражданского кодекса Российской Федерации срок исполнения обязательства, обеспечиваемого залогом, относится к существенным условиям договора о залоге.

Поскольку срок исполнения обязательства изменен кредитором и заемщиком без согласия залогодателя, суд пришел к обоснованному выводу об отсутствии оснований для обращения взыскания на заложенное имущество».

Из приведенного решения следует, что при изменении таких условий кредитного договора, как общая сумма, размер процентов и срок исполнения, и невнесении соответствующих изменений в договор залога возможность обращения кредитором взыскания на заложенное имущество отсутствует.

На протяжении последующих нескольких лет этот вопрос не находил отражения в судебных решениях. Однако представляется, что вскоре позиция судов в этом отношении прояснится. Высший Арбитражный Суд РФ подготовил проект Постановления «О некоторых вопросах применения законодательства о залоге», согласно которому «изменение размера обеспеченных залогом требований (например, вследствие изменения процентной ставки по кредиту) по сравнению с тем, как условие о размере обеспечиваемого обязательства указано в договоре залога, само по себе не является основанием для отказа в иске об обращении взыскания на заложенное имущество в связи с прекращением залога. При увеличении размера требований по основному обязательству залог обеспечивает обязательство должника в том размере, в каком оно существовало бы без такого изменения. Это относится как к случаям, когда залог предоставлен в обеспечение собственных долгов залогодателя, так и к случаям, когда залог предоставлен в обеспечение обязательств иного лица».

То есть суд отметил, что изменение размера обеспеченных залогом требований не влечет прекращения залога, однако без согласия залогодателя на такое изменение залог обеспечивает обязательство должника только в том размере, какой был предусмотрен ранее.

При увеличении размера требований по основному обязательству залог обеспечивает обязательство должника в том размере, в каком оно существовало бы без такого изменения. Это относится как к случаям, когда залог предоставлен в обеспечение собственных долгов залогодателя, так и к случаям, когда залог предоставлен в обеспечение обязательств иного лица.

Таким образом, кредиторам рекомендуется получать согласие залогодателя на все изменения кредитного договора, которые могут негативно отразиться на правах залогодателя. Однако одностороннее согласие залогодателя или обоюдное согласие в виде изменений к договору залога могут оказаться обременительными для отношений между кредитором, должником и залогодателем. В связи с этим возникает вопрос: можно ли заранее предусмотреть в договоре, что залогодатель будет согласен со всеми вносимыми в кредитный договор изменениями, и если такое возможно, то как это следует сформулировать.

Согласно ст. 421 ГК РФ «условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами». В связи с тем, что для рассматриваемого случая такие предписания законодательством не предусмотрены, представляется возможным ввести в договор залога положения, которые устраняли бы необходимость получения согласия залогодателя на изменение кредитного договора.

Гражданский кодекс РФ не разъясняет, как должно быть сформулировано такое положение в договоре залога, поэтому подразумевается, что стороны делают это самостоятельно. Главное, чтобы формулировка такого положения была четкой и однозначной.

u-bags.ru