Как оформить смену генерального директора

Как оформить смену генерального директора? Для того чтобы процедура смены генерального директора OOO прошла в соответствии с правилами и нормами, установленными российским законодательством, необходимо: провести общее собрание, на котором будет принято решение о смене генерального директора и подготовить соответствующий протокол; за месяц до момента увольнения известить прежнего директора о принятом решении; зарегистрировать все изменения в налоговых органах; провести передачу дел и документов новому директору.

Смена генерального директора ЗАО, ООО и ОАО не относится к числу изменений, вносимых в учредительные документы, поэтому госпошлину в этом случае уплачивать не требуется.

Смена генерального директора. Возможные причины

Оформить смену генерального директора может потребоваться по следующим причинам: директор хочет уволиться по собственному желанию; владельцы компании хотят уволить директора в связи с утратой доверия; увольнение производится в связи с инициацией процедуры банкротства; смена директора производится в связи со смертью прежнего руководителя.

Какие документы нужны для смены генерального директора ООО: нотариально заверенное заявление по форме Р14001, протокол общего собрания или решение учредителя о смене генерального директора образец вы можете найти в специальном разделе нашего сайта, приказ о назначении нового руководителя.

Для того чтобы нотариус заверил заявление, в нотариальную контору потребуется представить «свежую» выписку из ЕГРЮЛ, в которой указан прежний руководитель (со сроком выдачи не более 5 дней до момента обращения). В некоторых случаях нотариусы требуют следующие документы: ИНН предприятия, ОГРН предприятия, выписка из Гос. Реестра, ксерокопии ИНН и паспортов нового и прежнего руководителя, ксерокопии паспортов участников (физических лиц), ксерокопии учредительных документов и выписки участников (юридических лиц).

Срок уведомления налоговой о смене директора

В соответствии с действующим законодательством, документы на смену генерального директора должны быть поданы в налоговые органы не позднее, чем в течение трех рабочих дней с момента принятия соответствующего решения. Подать комплект документов может как прежний, так и новый руководитель.

Как оформить смену генерального директора по внутренним документам

Регистрация смены директора – несложная процедура. Оформить смену руководителя в налоговых органах можно, не привлекая сторонних специалистов. Как и в случае, если вы собрались зарегистрировать ИП, документы нужно будет подать в указанное окошко (в данном случае – окно для юридических лиц).

Совсем другое дело – подготовка внутренней документации, связанной со сменой руководителя предприятия. Генеральный директор – лицо с широчайшими полномочиями. Он может свободно производить любые операции с расчетным счетом, подписывать договора от имени компании, давать материальные и нематериальные обязательства и т.д. Поэтому при смене директора очень важно не только своевременно выполнить все этапы процедуры, но и оформить каждый шаг документально.

При смене генерального директора ЗАО или ООО необходимо подготовить следующие внутренние документы: в случае если директор увольняется по собственному желанию – соответствующее заявление; в случае если директора увольняют учредители – письменное извещение; трудовой договор с новым руководителем; акты приема-передачи учредительных документов и материальных ценностей, подписанные новым и прежним руководителями.

Добавить комментарийwww.urself.ru

Дата уведомления налоговой при смене руководителя ООО

О смене руководителя ООО обязано сообщить в налоговую по месту своего нахождения в течение трех рабочих дней с момента вступления в должность гендиректора

В соответствии со ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ) единоличный исполнительный орган ООО (гендиректор) избирается общим собранием участников общества.

На основании ст. 16 ТК РФ с гендиректором необходимо заключить трудовой договор после принятия решения об избрании или назначении руководителя организации и закрепления этого факта в протоколе (решении).

При определении даты вступления в должность гендиректора, нужно учитывать позицию ВАС РФ, выраженную в Решении от 29.05.2006 № 2817/06 (направлено Письмом ФНС России от 23.08.2006 № ГВ-6-14/846@), которая заключается в следующем: юрлицо действует исходя из п. 1 ст. 53 ГК РФ через свои органы, образование и действие которых определяется законом и учредительными документами юридического лица. Законодательство о юридических лицах, в частности п. 2 ст. 49, ст. 62, п. 3 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», п. 6 ст. 37, п. 1 ст. 40 Закона № 14-ФЗ, связывает возникновение прав и обязанностей единоличного исполнительного органа с решением уполномоченного органа управления данного юрлица, которое оформляется протоколом общего собрания акционеров (участников) или решением единственного акционера (участника).

Эта дата определяется не ранее дня, следующего за днем прекращения трудового договора с прежним гендиректором (Апелляционное определение Астраханского областного суда от 26.02.2014 по делу № 33-808/2014). Дата вступления в должность генерального директора, обретения им полномочий единоличного исполнительного органа общества определена п. 1 ст. 40 Закона № 14-ФЗ. Для ООО это дата решения общего собрания участников. Лицо, избранное на должность гендиректора с указанной даты, приобретает права единоличного исполнительного органа общества

№ А43-8266/2013).

Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ) регулируется порядок внесения изменений сведений в ЕГРЮЛ.

В состав сведений, содержащихся в ЕГРЮЛ в соответствии с пп. «л» п. 1 ст. 5 Закона № 129-ФЗ, включаются сведения о лице, имеющем право без доверенности действовать от имени юридического лица (фамилия, имя, отчество и должность, а также паспортные данные такого лица).

В силу п. 5 ст. 5 Закона № 129-ФЗ в течение трех рабочих дней с момента изменения указанных сведений организация должна сообщить об этом в регистрирующий орган по месту своего нахождения.

Заявление по форме № Р14001 подписывается вновь избранным генеральным директором. Возникновение либо прекращение полномочий единоличного исполнительного органа не связано с фактом внесения в Государственный реестр таких сведений (Постановления Президиума ВАС РФ от 14.02.2006 № № 12580/05, 14310/05, 12049/05 (направлены Письмом ФНС России от 23.08.2006

Вопрос: Каковы даты вступления в должность генерального директора и уведомления налоговой инспекции при смене руководителя ООО? (Консультация эксперта, 2016) {КонсультантПлюс}

lk.usoft.ru

Смена руководителя | ФНС России

Смена генерального директора

Единый государственный реестр юридических лиц содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица.

Лицо имеющее право без доверенности действовать от имени организации — это как правило руководитель этой организации.

В зависимости от организационно-правовой формы название должности руководителя может быть: директор, генеральный директор, президент, председатель, ректор, главный врач и т.д.

Вышестоящий орган (собрание, совет, департамент, участники …) может принять решение о назначении нового руководителя.

Это решение оформляется в письменной форме с указанием срока прекращения полномочий старого руководителя и начала полномочий нового руководителя.

Решение о назначении нового руководителя оформляется в простой письменной форме (если иное не установлено законом) и это может быть:

- решение единоличного участника,

- протокол общего собрания участников,

- протокол общего собрания акционеров,

- протокол совета директоров (наблюдательного совета),

- протокол общего собрания членов (товарищей),

- приказ,

- распоряжение.

Смена руководителя на предприятии влечет за собой обязанность регистрировать изменения в реестре (ЕГРЮЛ) — исключать из реестра старого руководителя и вносить сведения о новом руководителе.

Срок регистрации этих изменений в соответствии с действующим законодательством составляет 3 дня.

Такие изменения регистрируются путем подачи заявления по Форме Р14001 в регистрирующий орган (МИФНС №46 по г. Москве).

Заявителем при данном виде регистрации может выступать только действующий руководитель (если иное не предусмотрено законом).

Подпись заявителя на заявлении о регистрации этих изменений подлежит нотариальному удостоверению.

Для нотариального заверения подписи заявителя необходима выписка из реестра выданная не позднее 1 месяца.

Документы необходимые для заверения подписи у нотариуса:

- Свидетельство о регистрации в реестре (ОГРН) — оригинал;

- Свидетельство о постановке на учет в налоговом органе (ИНН) — оригинал;

- Устав (или другой учредительный документ) вместе со всеми изменениями к нему — оригинал;

- Выписка из реестра ЕГРЮЛ ( 1 месяц) — оригинал;

- Решение о назначении руководителя — оригинал.

Срок регистрации в МИФНС N46 по г. Москве — 5 рабочих дней.

В настоящее время выписку из реестра ЕГРЮЛ необходимо получать два раза — до и после регистрации.

Выписка из реестра

Как получить выписку

Чтобы получить выписку из реестра непосредственно в регистрирующем органе необходимо подать письменный запрос и оплатить пошлину.

К запросу необходимо приложить оригинал квитанции или платежки, а также нужна доверенностьот руководителя юридического лица, если запрос подается не лично заявителем.

Выписку из ЕГРЮЛ или ЕГРИП можно получить в МИФНС №46 по городу Москве на любую организацию или предпринимателя Российской Федерации.

Выписку из реестра можно получить в обычном порядке за 5 рабочих дней только «на себя» или в срочном порядке на следующий рабочий день после подачи запроса «на себя» или «на третьих лиц».

Форма для запроса выписки из реестра ЕГРЮЛ/ЕГРИП

Внимание! Выписки из реестра, которые предлагают сторонние организации со сроком получения: «в течении нескольких часов», «вечером сдал, утром получил», «с доставкой на дом», «с паспортными данными», как правило получены не законным образом и могут содержать недостоверную информацию!

Приобретая такой документ Вы становитесь соучастником уголовного преступления! Далее …

nn46.ru

Как уведомить ИФНС о смене директора компании

Новый руководитель в компании может появиться по разным причинам. И если акционеры или участники организации уже приняли решение о смене директора, значит, теперь об этом нужно сообщить в налоговую

23.04.2018Автор: Н.Г. Бугаева, старший эксперт по бухгалтерскому учету и налогообложению

Правила уведомления налоговиков

Фамилия, имя, отчество и должность лица, которое вправе действовать от имени компании без доверенности, а также его паспортные данные и ИНН (при наличии) содержатся в ЕГРЮЛ. И если такие сведения меняются, то фирма обязана уведомить об этом ИФНС.

Исключение предусмотрено для изменившихся паспортных данных директора — гражданина РФ, о них сообщать не нужно. Поскольку эти сведения и так поступят в налоговый орган в рамках межведомственного обмена от миграционной службы. А если изменились паспортные данные руководителя — иностранного гражданина, то заявление в налоговую все же придется подать.

Срок для уведомления — 3 рабочих дня начиная со дня, следующего за днем вступления нового директора в должность. Свои полномочия директор получает после избрания его общим собранием участников (акционеров) либо советом директоров или после назначения его на эту должность единственным участником. Поэтому указанный срок считается со дня, следующего за днем, когда было оформлено соответствующее решение (протокол) о назначении, либо со дня, определенного как день вступления руководителя в должность, если он установлен отдельно.

Уведомить налоговиков необходимо, подав заявление по форме № Р14001. Иногда налоговики просят приложить к нему копии документов, на основании которых новый руководитель назначается на свою должность. Но для организаций не установлена обязанность представлять их в инспекцию. Кстати, именно из них проверяющие узнают, уложилась компания в трехдневный срок или нет и, как следствие, есть основания для привлечения директора к административной ответственности или нет.

Если новый директор уже назначен, то он и будет заявителем, который должен подписать заявление, подтвердив тем самым достоверность указанных в нем сведений.

Общие требования к оформлению заявления

Форма заявления очень большая. Но подать в налоговую вам нужно будет только некоторые страницы. Это титульный лист, два листа К и лист Р. И даже если конкретный лист формы многостраничный, в заявление нужно будет включить только те страницы листа, которые заполнены. Когда вы полностью соберете форму из нужных страниц, надо будет проставить на них сквозную нумерацию.

Заявление можно заполнить на компьютере или вручную, но при этом текстовая информация должна быть указана заглавными печатными буквами. ИФНС обрабатывает такие заявления машинным способом, поэтому иной вариант заполнения может привести к некорректному распознаванию сведений.

Более того, на практике встречались случаи, когда налоговики отказывали в регистрации, поскольку в форме использовались строчные буквы, а не заглавные.

Такая же ситуация может сложиться, если вы решите заполнить заявление вручную синей ручкой, а не черной.

Если текст перетекает с одной строки на другую и при этом слово заканчивается на последней ячейке строки, то на следующей строке первую ячейку необходимо оставить пустой.

А если какое-то слово не умещается в строке целиком, то можно либо указать его полностью на новой строке, либо указать часть слова на одной строке, вторую часть — на другой без учета правил переноса.

На титульном листе заявления указывается ОГРН, ИНН, полное наименование организации, а также код причины представления заявления. Вы ставите код «1», который означает изменение сведений о компании. Поле, расположенное ниже, не заполняете (оно для тех, кому нужно внести изменения в ЕГРЮЛ в связи с ошибкой, обнаруженной в ранее поданных документах).

Сведения о новом и старом директоре организации (лист К)

Лист К заполняется отдельно на каждого директора — вновь назначенного и бывшего. В форме эти листы могут идти друг за другом в любой последовательности.

Лист К на нового директора займет 2 страницы. Нужно в разделе 1 проставить код «1», что соответствует возложению на директора полномочий, и далее заполнить раздел 3 «Сведения, подлежащие внесению в ЕГРЮЛ». Здесь, в частности, указываются ф. и. о. новоиспеченного руководителя, ИНН (отчество и ИНН — при наличии), дата и место рождения, а также данные документа, удостоверяющего личность. В графе 3.5.1 «Вид документа» нужно отметить код. К примеру, паспорт РФ обозначается кодом «21». Кстати, серия и номер этого документа должны быть указаны в заявлении с пробелами так же, как и в самом паспорте.

Кроме того, в подразделе 3.6.1 указывается адрес места жительства директора в РФ, а в отсутствие такового — адрес места пребывания. Если же директор проживает за границей и не имеет на территории РФ постоянного места жительства (независимо от гражданства), то вы заполняете подраздел 3.6.2 и указываете:

- в графе 3.6.2.1 — трехзначный цифровой код страны проживания директора в соответствии с Общероссийским классификатором стран мира. К примеру, код Республики Беларусь — 112;

- в графе 3.6.2.2 — адрес места жительства в стране проживания.

В графе 3.7 следует указать номер телефона директора.

Лист К на прежнего директора заполнить проще. Нужно в разделе 1 поставить код «2», что означает прекращение полномочий, и заполнить раздел 2 «Сведения, содержащиеся в ЕГРЮЛ». А именно — указать ф. и. о. бывшего руководителя и его ИНН. Никакие паспортные данные, сведения о месте жительства и прочее отражать не надо, так как вся эта информация у налоговиков есть. Поскольку этот лист К на бывшего руководителя уместится на одной странице формы, сдавать вторую страницу по нему не нужно.

Сведения о заявителе (лист Р)

На листе Р отражаются сведения о заявителе, то есть о новом директоре. В разделе 1 указываете код заявителя — «01», в разделе 2 — сведения об организации — такие же, как и на титульном листе. Раздел 3 пропускаете. Его нужно заполнять, только если руководством компании занимается управляющая организация.

Бывает, что новый директор — будто с другой планеты. И неудивительно, ведь у каждого руководителя свой стиль управления и свое видение производственного процесса

В разделе 4 нужно еще раз отразить сведения о новом директоре — те же, которые вы указали на листе К, а также надо добавить его электронный адрес, если заявление вы направляете в ИФНС в электронном виде. В разделе 5 посредством кода указывается, как организация желает получить лист записи ЕГРЮЛ с актуальными сведениями. Обычно ставят код «2» — это значит, что документ выдадут заявителю или иному лицу по доверенности (при коде «1» — только заявителю). Либо код «3» — тогда бумаги направят по почте. Налоговики должны будут выдать (направить) вам лист записи ЕГРЮЛне позднее чем через 5 рабочих дней с даты представления заявления.

Также в разделе 5 руководитель должен собственноручно написать свои фамилию, имя, отчество и поставить свою подпись, причем в присутствии нотариуса, чтобы тот мог ее заверить. После этого в разделе 6 указывается ИНН нотариуса.

Нотариальное заверение подписи заявителя

Подпись заявителя в форме № Р14001 нужно заверять нотариально всегда, кроме случая, когда заявление, подписанное усиленной ЭП, направляется в ИФНС в электронном виде. Дата заверения подписи должна быть не ранее даты вступления в должность нового директора. Иначе налоговики откажут в регистрации, поскольку формально заявление будет подписано неуполномоченным лицом.

Технические требования, которые должны быть соблюдены при формировании электронного пакета документов, есть:

сайт ФНС → Иные функции ФНС России → Регистрация ЮЛ и ИП → Регистрация юридических лиц → Внесение изменений в регистрационные данные ЮЛ → Информация о порядке направления электронных документов при государственной регистрации с использованием сети Интернет

По мнению некоторых налоговых специалистов, нотариальное заверение подписи заявителя не требуется, если он подаст заявление лично в ИФНС и предъявит при этом свой паспорт. Однако ни из Закона № 129-ФЗ, ни из Требований к оформлению документов, представляемых в регистрирующий орган, прямо это не следует.

А специалисты УФНС по г. Москве в свое время разъясняли, что без нотариального удостоверения и при наличии документа, удостоверяющего личность, можно подать только заявление о регистрации организации при создании по форме № Р11001. Все же остальные регистрационные заявления требуют заверения подписи нотариусом.

Подача заявления

Подать заявление нужно в инспекцию, которая занимается регистрацией и учетом юридических лиц и ИП. К примеру, в Москве за регистрацию отвечает Межрайонная ИФНС № 46, а в Санкт-Петербурге — Межрайонная ИФНС № 15. Сегодня такой регистрирующий налоговый орган есть практически во всех субъектах РФ.

Представить заявление новый руководитель может несколькими способами:

- подать заявление в инспекцию лично или через МФЦ. Переложить эту обязанность можно и на представителя, предварительно оформив на него нотариально удостоверенную доверенность;

- направить по почте письмом с описью вложения;

- направить в форме электронного документа, подписав его электронной подписью. При этом ключ ЭП должен быть действителен и на дату подписания заявления, и на дату отправки его в инспекцию.

Кроме того, по просьбе организации нотариус может сам направить форму в налоговую. Но эта услуга, конечно, платная. Тогда документ попадет в ИФНС в электронном виде, подписанный ЭП нотариуса.

* * *

Если у вас директор не меняется, а лишь продлеваются полномочия прежнего руководителя, то подавать об этом заявление в ИФНС не нужно.

Главная Книга

taxpravo.ru

Образец уведомления о смене генерального директора 2018

Сведения о действующем руководителе не отражаются в уставных документах, но публикуются в ЕГРЮЛ, и при заключении сделок контрагенты могут проверить полномочия конкретного лица.

Кто и сколько будет занимать должность руководителя юридического лица, определяется исключительно решением учредителей компании или самого сотрудника.

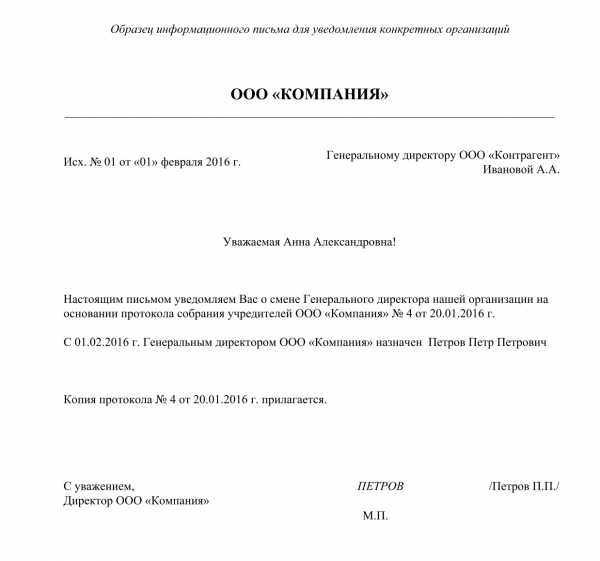

Представители компании должны в кратчайшие сроки отправить уведомления о смене генерального директора в государственные органы и контрагентам, независимо от причины увольнения данного работника и статьи Трудового Кодекса.

Итак, необходимо при смене генерального директора уведомлять следующие органы.

Федеральная налоговая служба (ФНС)

В случае если руководитель повторно избран на должность в рамках процедуры «продления полномочий», уведомлять об этом ФНС не следует, так как с точки зрения реестра изменений в руководстве организации не произошло.

Во всех остальных случаях уведомление в налоговую о смене директора обязательно. За неисполнение указанной обязанности в установленный срок предусмотрена административная ответственность ст.19.7 КоАП РФ.

Алгоритм и сроки уведомления налоговой инспекции:

-

Заполнить заявление об изменениях в организации (по форме Р14001) для внесения сведений в ЕГРЮЛ и заверить у нотариуса.

-

Подать заверенное заявление в ФНС в течение 3 дней после назначения нового руководителя (п. 5 ст. 5 Федерального закона № 129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Подача заявления должна производиться в налоговую по месту регистрации юрлица.

-

Получить в налоговой инспекции лист записи ЕГРЮЛ, подтверждающий внесение изменений.

Иные государственные организации и фонды (ФСС, ФОМС, ПФР) уведомлять о смене директора не требуется. После внесения изменений в ЕГРЮЛ, налоговая инспекция самостоятельно уведомляет все государственные инстанции о назначении нового руководителя организации.

Банк

Уведомление банку о смене директора рекомендуется направлять сразу после вступления руководителя компании в должность, т.к. фактически его полномочия прекратили свое действие. И некоторые банки останавливают возможность работы интернет-банка, т.к. электронная подпись автоматически становится недействительной. Согласно п. 7.14. Инструкции Банка России от 14.09.2006 N 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» при назначении нового руководителя в обслуживающие организацию банки необходимо представить новую карточку с образцами подписей и оттиска печати.

Некоторые банки просят данный пакет документов в случаях, когда полномочия руководителя организации были продлены (по факту заключения нового трудового договора). Новые карточки с подписями в таких случаях не создают.

Обычно банки просят предоставить для уведомления:

-

справочный документ, подтверждающий внесение изменений в Единый госреестр юридических лиц;

-

выписка из протокола собрания соучредителей, принявших решение о смене генерального директора, или заверенную копию данного протокола;

-

приказ по предприятию о назначении и вступлении в должность назначенного лица.

Уведомление контрагентов

Для уведомления контрагентов о смене генерального директора рекомендуется отправка письма в свободной форме.

У юридического лица нет законодательной обязанности уведомлять контрагентов о назначении нового руководителя, если данный пункт не указан в договоре.

Но многие компании предпочитают уведомлять своих клиентов и поставщиков, чтобы не возникало документальных и информационных недоразумений.

Образец уведомления о смене генерального директора

скачать

Образец уведомления о смене генерального директора, предоставляемого по запросу

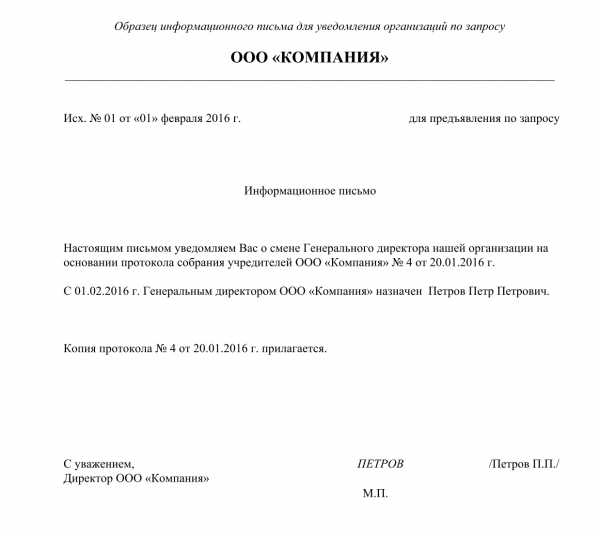

скачать

Для уведомления контрагентов (клиентов или поставщиков) прикладывать копию протокола решения учредителей не является обязательным. Вносить изменения в уже подписанные договоры, приказы и доверенности не требуется.

Часто службы, с которыми приходится иметь дело, пытаются не признавать доверенности и приказы, выданные предыдущим руководителем. Рекомендуем для исключения конфликтных ситуаций после смены генерального директора аннулировать старые доверенности и выдать новые.

clubtk.ru

Центр регистрации бизнеса

В соответствии с ФЗ «О госрегистрации юрлиц и индивидуальный предпринимателей» от 08 августа 2001 года в действующей редакции юрлицо в период трех дней со дня изменения сведений об отчестве, имени и фамилии лица, которое имеет право без доверенности совершать от имени юрлица какие бы то ни было действия, обязано уведомить об этом регистрирующий орган, расположенный по месту нахождения юрлица. Это правило как раз и касается процедуры смены директора в налоговой.

Уведомление о смене директора

Как видно из положений закона, прямо форма такого уведомления не определяется, но если не соблюдены правила уведомления налоговой о смене директора, то в отношении юридического лица могут быть применены штрафные санкции административного характера (если при отсутствии уведомления в трехдневный срок смену директора налоговая не сочтет существенным нарушением, то можно обойтись и предупреждением).

Есть еще один нюанс. Уведомление налоговой о смене директора предполагает, что уже принято решение о назначении нового директора, поэтому трехдневный срок, дающийся на сообщение о смене директора в налоговую, следует отсчитывать от даты принятия решения о назначении нового директора. При смене генерального директора налоговая также подлежит уведомлению.

Когда происходит смена директора, налоговая уведомляется путем подачи заявления о внесении изменений в госреестр юрлиц. Заявление подписывается уполномоченным лицом, а подпись подлежит нотариальному удостоверению. Заявление составляется по форме P14001. Если имела место смена генерального директора, налоговая уведомляется точно также. Директор или гендиректор – эти наименования должностей определяются в зависимости от структуры юрлица, но в данном аспекте под директором имеется в виду не лицо, возглавляющее структурное подразделение юрлица, а его руководитель.

Кто может подписать заявление о внесении изменений в госреестр

При определении заявителя и соответственно, лица, которое правомочно подписать заявление, зачастую возникают проблемы, которые создает сама налоговая. Смена гендиректора (директора) означает, что он решением юрлица освобождается от занимаемой должности, но в то же время соответствующие сведения в реестр еще не внесены, а именно внесение таких изменений в реестр связывается с приобретением решения о смене руководителя юридической силы. Получается парадоксальная ситуация: налоговая при смене гендиректора (директора) требует, чтобы заявление было подписано старым, а гарантии, что тот согласится его подписать нет, то есть с одной стороны прежний руководитель фактически отстранен от руководства, а новый не может пройти процедуру регистрации сведений о себе.

?значально суды первых и кассационных инстанций вставали на сторону налоговых органов, когда те отказывали в госрегистрации смены директора по причине подписи заявления неуполномоченным лицом (оно подписывалось новым директором), прежде всего это касалось смены гендиректора ООО в налоговой. Однако Высший Арбитражный суд с позицией нижестоящих судов в итоге не согласился и фактически признал такие действия налоговых органов не соответствующим нормам законов.

Таким образом, когда имеет место смена директора ООО, в налоговую может быть подано заявление, подписанное новым директором. Это касается и других юрлиц.

Остальные документы для смены директора также должны быть оформлены в соответствии с действующим законодательством.

www.regi-centr.ru

Налоговые последствия при смене руководителя (Тяпухин С.В.)

Все статьи Налоговые последствия при смене руководителя (Тяпухин С.В.)

В апреле 2014 г. на предприятии (ООО) сменился директор. Нужно ли об этом уведомлять налоговый орган? В мае 2014 г. возникла необходимость представить в налоговый орган уточненную декларацию по налогу на прибыль за 2013 г. Вправе ли новый директор ставить подпись в уточненной декларации, составленной за период, в котором он не осуществлял деятельность в этой должности? Может ли он быть привлечен к ответственности, если налоговый орган выявит ошибки в декларации, поданной до даты его назначения руководителем?

Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц, должно быть подано новым руководителем предприятия в трехдневный срок с даты его назначения (представляется в налоговый орган по месту учета). Указанное заявление удостоверяется подписью, подлинность которой должна быть заверена в нотариальном порядке.

На руководителя организации возложена обязанность подписывать налоговую и бухгалтерскую отчетность. Соответственно, в уточненной налоговой декларации, составленной в мае 2014 г. за налоговый период, в котором новый руководитель организации еще не занимал должность директора, должна стоять его подпись.

В случае если налоговый орган выявит в представленных декларациях за 2013 г. ошибки, повлекшие за собой занижение сумм налога, подлежащих уплате в бюджет (при этом уточненные налоговые декларации организацией не подавались), к ответственности может быть привлечено лицо, на которое возложены функции единоличного исполнительного органа ООО на момент подписания и подачи в ИФНС таких деклараций, то есть предыдущий директор.

Нужно ли извещать налоговый орган о смене руководителя?

Да, нужно. При этом законодательством РФ для этого предусмотрен очень короткий срок, то есть о необходимости заполнения и представления заявления нужно подумать заблаговременно.

При смене лица, имеющего право без доверенности действовать от имени юридического лица (генерального директора, директора, президента и др.), в регистрирующий орган в течение трех рабочих дней с момента назначения нового руководителя представляется подписанное заявителем (новым директором) заявление (ф. Р14001) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц (п. 5 ст. 5, п. 2 ст. 17 Закона о государственной регистрации юридических лиц <1>, Приказ ФНС России от 25.01.2012 N ММВ-7-6/25@ <2>). Заявление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке (п. 1.2 ст. 9 Закона о государственной регистрации юридических лиц).

———————————

<1> Федеральный закон от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

<2> «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Заполнению, в частности, подлежат (в отношении каждого такого физического лица заполняется отдельный лист К заявления):

— в случае прекращения полномочий руководителя — в разд. 1 листа К заявления в поле, состоящем из одного знако-места, проставляется цифровое значение «2» и заполняется разд. 2 названного листа;

— в случае возложения на физическое лицо полномочий единоличного исполнительного органа (руководителя) в разд. 1 листа К заявления в аналогичном поле указывается значение «1» и заполняется разд. 3 листа.

Напомним, что регистрирующим органом является Федеральная налоговая служба (п. 1 Постановления Правительства РФ от 17.05.2002 N 319, п. 1 Постановления Правительства РФ от 30.09.2004 N 506). Отметим также, что представление в налоговый орган других документов (решения, протокола, приказа о назначении на должность) действующим законодательством не предусмотрено (Письмо ФНС России от 31.01.2014 N СА-4-14/1645).

Кто должен ставить подпись в уточненной декларации?

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В соответствии с Порядком заполнения налоговой декларации по налогу на прибыль, утвержденным Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@, при подаче декларации на бумажном носителе в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» в строке «Фамилия, имя, отчество полностью» титульного листа указываются построчно фамилия, имя, отчество руководителя организации, проставляется его личная подпись, заверяемая печатью организации, и дата подписания. Подпись руководителя и дата подписания указываются также в других разделах декларации в одноименных строках.

На основании ст. 27 НК РФ законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять организацию на основании закона или ее учредительных документов.

Согласно ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» руководство текущей деятельностью ООО осуществляется единоличным исполнительным органом общества или единоличным исполнительным органом общества и коллегиальным исполнительным органом ООО. Единоличный исполнительный орган общества (генеральный директор, президент и др.) избирается общим собранием участников общества на срок, определенный уставом (ст. 40). Он без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки, выдает доверенности, издает приказы, осуществляет иные полномочия.

В случае если налогоплательщиком в ранее поданных декларациях по налогу на прибыль организаций обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога, подлежащей уплате, он обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию независимо от обстоятельств, связанных со сменой лица, исполняющего функции единоличного исполнительного органа. Соответственно, физическое лицо, исполняющее функции единоличного исполнительного органа на момент подписания и подачи в налоговый орган декларации по налогу на прибыль организаций за налоговый период, должно рассматриваться в качестве уполномоченного должностного лица налогоплательщика.

Иными словами, подписать уточненную декларацию по налогу на прибыль должен новый руководитель организации. Аналогичное мнение высказано в Письме ФНС России от 15.10.2013 N ЕД-4-3/18440@ <3>.

———————————

<3> Отметим, что организационно-правовая форма налогоплательщика, адресовавшего вопрос в ФНС, — открытое акционерное общество. Но, по нашему мнению, положения Письма можно распространить и на предприятия иной организационно-правовой формы.

Административная ответственность

В соответствии с п. 15 ст. 101 и п. 13 ст. 101.4 НК РФ по выявленным налоговым органом нарушениям, в том числе нарушениям законодательства о налогах и сборах, за которые должностные лица организаций подлежат привлечению к административной ответственности, составляется протокол об административном правонарушении. Административная ответственность должностных лиц за правонарушения в области налогов и сборов предусмотрена:

— ст. 15.3 «Нарушение срока постановки на учет в налоговом органе» КоАП РФ;

— ст. 15.4 «Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации» КоАП РФ;

— ст. 15.5 «Нарушение сроков представления налоговой декларации» КоАП РФ;

— ст. 15.6 «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» КоАП РФ;

— ст. 15.7 «Нарушение порядка открытия счета налогоплательщику» КоАП РФ;

— ст. 15.8 «Нарушение срока исполнения поручения о перечислении налога или сбора (взноса)» КоАП РФ;

— ст. 15.11 «Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности» КоАП РФ.

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается в том числе занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета.

При осуществлении производства по административным делам о нарушениях законодательства о налогах и сборах постановление по административным делам указанной категории не может быть вынесено по истечении года со дня совершения административного правонарушения (ч. 1 ст. 4.5 КоАП РФ).

Полномочия должностных лиц налоговых органов по составлению протоколов о перечисленных административных правонарушениях установлены п. 5 ч. 2 ст. 28.3 КоАП РФ. Составленный протокол направляется судье, уполномоченному рассматривать дело об административном правонарушении, в течение трех суток с момента составления (ч. 1 ст. 28.8 КоАП РФ). В соответствии со ст. 23.1 дела данной категории рассматривают именно судьи.

На основании вышеизложенного делаем вывод: ответственность за ошибки в декларации, приведшие к неполной уплате налога, представленной в налоговый орган до даты назначения в должности нового руководителя, несет предыдущий директор.

xn—-7sbbaj7auwnffhk.xn--p1ai