Интернет-платежи: удобства и угрозы

Содержание статьи:

Что такое электронный платеж

Несмотря на то, что формы электронных платежей могут быть разными (оплата с помощью банковской карты, системы Интернет-банк, терминала оплаты, SMS и т.д.), с точки зрения российского законодательства все это – одна и та же операция: перевод денежных средств. Услуги по переводу денежных средств оказывает оператор – банк, владелец терминалов оплаты и т.п. Оператор, в свою очередь, пользуется услугами одной из платежных систем – Visa, MasterCard, автоматизированная система банковских расчетов Банка России и т.п.

Принцип действия систем электронных платежей одинаков. Плательщик тем или иным способом вносит средства на свой счет. В результате на его счету формируется остаток, в пределах которого может быть выполнен платеж. Затем, используя предоставленный оператором интерфейс, плательщик указывает, какая сумма должна быть переведена и кто ее должен получить.

Для разных форм электронных платежей характерны свои нюансы. При использовании банковской карты плательщик переводит средства со своего банковского счета. Карта является “ключом” для доступа к банковскому счету и может использоваться для оплаты двумя способами: с помощью специального терминала (в банкомате или кассе магазина) и с помощью веб-сайта. При оплате через терминал подтверждением личности плательщика является сам, а карта (точнее, информация, записанная на ее магнитной полосе или чипе) и ПИН-код, который кроме плательщика никто не знает. При оплате через веб-сайт подтверждением платежа являетcя информация, вытисненная на карте (номер карты, имя держателя, срок действия и код подтверждения CVC/CVV), которую плательщик должен ввести в соответствующие поля веб-формы.

В системах ДБО клиенту доступны разные формы платежей:

- разовые платежи

- шаблонные платежи (клиент один раз заполняет шаблонную форму, указывая реквизиты получателя, в дальнейшем необходимо указывать только сумму платежа)

- автоматические платежи (шаблонные платежи, которые автоматически производятся c определенной периодичностью – например, ежемесячно).

Кроме платежей, система ДБО предоставляет клиенту и другие банковские операции – в зависимости от банка и набора услуг, на которые предусмотренных договором между клиентом и банком.

Альтернативой оплаты с помощью банковской карты является оплата с помощью системы Интернет-банкинга (в банковской терминологии – системы дистанционного банковского обслуживания, ДБО). Как правило, это веб-сайт, который предоставляет пользователю прямой доступ к своему банковскому счету и позволяет выполнять различные банковские операции (в том числе – и безналичную оплату). Для доступа к счету пользователю нужно ввести имя и пароль. В отличие от интернет-платежей с помощью банковской карты, в системе ДБО могут использоваться несколько степеней защиты, например – подтверждение операций с помощью однократных паролей, отправляемых клиенту с помощью SMS-сообщений или использование электронной подписи.

Для доступа к счету пользователю нужно ввести имя и пароль. В отличие от интернет-платежей с помощью банковской карты, в системе ДБО могут использоваться несколько степеней защиты, например – подтверждение операций с помощью однократных паролей, отправляемых клиенту с помощью SMS-сообщений или использование электронной подписи.

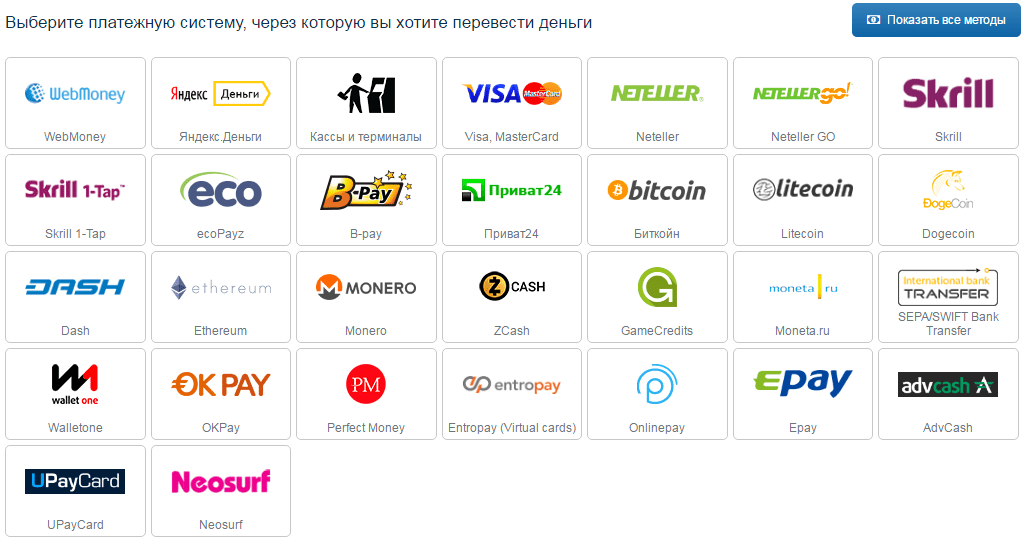

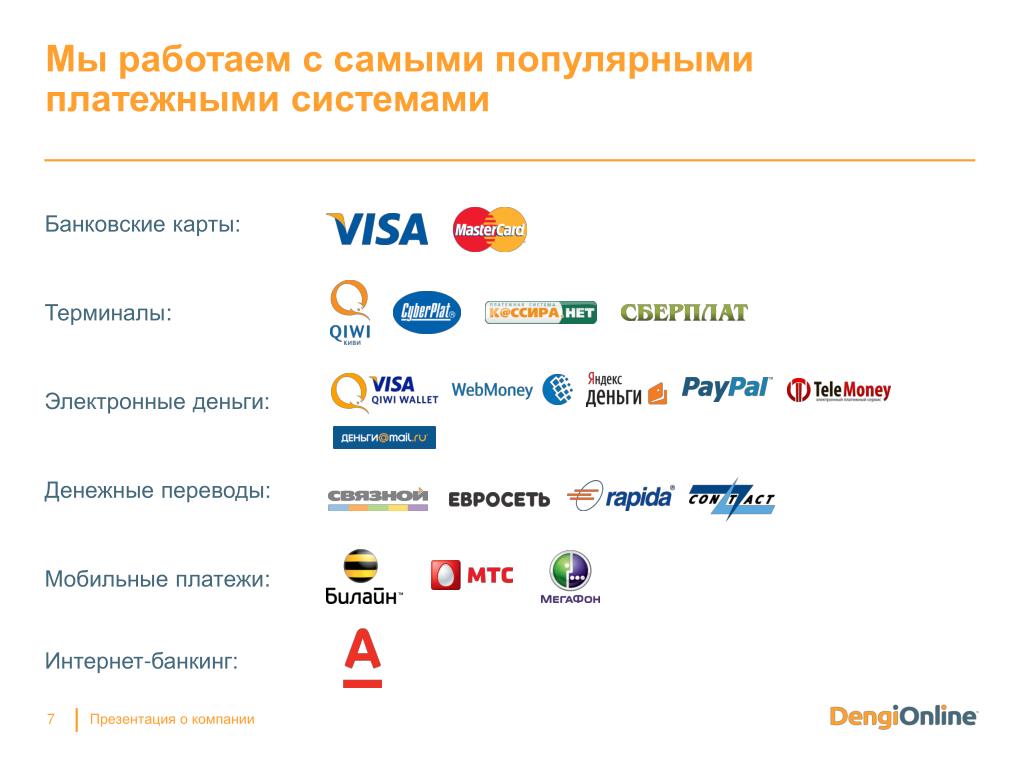

Популярными платежными системами в России на сегодняшний день являются Яндекс.Деньги, Qiwi и WebMoney.

Оплата через Интернет с помощью электронного кошелька — это перемещение виртуальных денег с реальным эквивалентом. Электронные кошельки, наряду с банковскими картами, также используются для оплаты товаров и услуг через Интернет. Пополнять их пользователи могут различными способами: банковской картой, специальной картой предоплаты или через платежный терминал.

Единственное и основное отличие электронных кошельков от банковского счета заключается в том, что их оператор, как правило, не является банком. Это снимает с плательщика ряд ограничений, накладываемых банковским законодательством, но и лишает его ряда гарантий, которые законодательство предоставляет клиентам банков

Еще один способ интернет-оплаты – использование электронных кошельков. Средства, внесенные на счет, пересчитываются в виртуальную валюту, которая может использоваться как для оплаты между клиентами оператора, так и для денежных переводов в другие платежные системы. Как правило, для доступа к операциям со своим кошельком на сайте оператора плательщик должен ввести имя и пароль. Технически работа с электронным кошельком ничем не отличается от ДБО, и в системе могут использоваться такие же дополнительные степени защиты.

Средства, внесенные на счет, пересчитываются в виртуальную валюту, которая может использоваться как для оплаты между клиентами оператора, так и для денежных переводов в другие платежные системы. Как правило, для доступа к операциям со своим кошельком на сайте оператора плательщик должен ввести имя и пароль. Технически работа с электронным кошельком ничем не отличается от ДБО, и в системе могут использоваться такие же дополнительные степени защиты.

Угрозы

Самое очевидное, что угрожает плательщику в системах электронных платежей – это отказ получателя признать получение платежа и выполнить связанные с этим платежом обязанности. Как правило, в этом случае платежная система является независимой стороной и может подтвердить факт платежа. Более тяжелый случай – это самовольное списание денежных средств самой платёжной системой. В РФ эта проблема решается в рамках создания национальной платежной системы – все ее операторы уравниваются в обязанностях и вынуждены использовать одинаковые правила регистрации операций.

Но наибольший риск для электронной коммерции – это кибермошенничество. Как видно из приведенного выше описания, в любой форме электронных платежей мошеннику достаточно каким-то образом узнать имя пользователя в системе и секрет, используемый для подтверждения личности плательщика (код CVC/CVV, пароль и т.п.). Для этого применяются разные способы, но к наиболее распространенным можно отнести:

- кражу данных непосредственно из браузера пользователя;

- перехват и модификацию данных при их передаче между компьютером плательщика и веб-сайтом оператора;

- получение контроля над компьютером плательщика;

При всей своей гибкости и популярности, веб-технологии имеют несколько серьезных проблем с безопасностью, что называется, “заложенных в генах”. Для того, чтобы сделать веб-приложение защищенным, разработчику требуется очень высокая квалификация именно в вопросах безопасности, которой, увы, обладают очень немногие. Из-за этого на веб-сайтах интернет-магазинов и операторов очень часто появляются уязвимости, позволяющие хакерам “внедрить” в код веб-страниц собственный программный код, который будет выполнен браузером пользователя. Таким способом хакер может извлекать данные, вводимые в поля форм или заставить браузер без ведома пользователя выполнить нужную ему операцию. Это позволяет мошенникам извлекать из браузера пароли и данные кредитных карт и формировать от имени плательщика фальшивые платежные поручения.

В последние годы, в связи с частым использованием операторами дополнительной защиты в виде однократных паролей, большую популярность приобрел фарминг – использование дубликатов веб-сайтов интернет-магазинов и операторов. Мошенники создают практически точные копии веб-сайтов выбранных сайтов и различными способами заманивают на них пользователей. Оформляя оплату через поддельный веб-сайт оператора пользователь своими руками передает мошенникам свои имя, пароль и однократный пароль, необходимый для подтверждения платежа.

Мошенники создают практически точные копии веб-сайтов выбранных сайтов и различными способами заманивают на них пользователей. Оформляя оплату через поддельный веб-сайт оператора пользователь своими руками передает мошенникам свои имя, пароль и однократный пароль, необходимый для подтверждения платежа.

Еще более серьезная проблема связана с низкой защищенностью компьютеров самих пользователей. Уже несколько лет на “черном рынке” вредоносного программного обеспечения наблюдается повышенный спрос на уязвимости браузеров, популярных модулей расширения к ним и, конечно, операционных систем персональных компьютеров. Как правило, злоумышленники обнаруживают такие уязвимости в считанные часы после выхода новых версий программ. Благодаря тому, что пользователи персональных компьютеров пренебрегают установкой обновлений (или делают это крайне редко), знание такой уязвимости позволяет хакерам массово заражать компьютеры, внедряя вредоносный код на популярных развлекательных веб-сайтах и сетях баннерной рекламы (часто даже внедряя его в изображения и флеш-ролики).

Наконец, сравнительно редкие, но крайне неприятные инциденты, случаются и с веб-сайтами самих интернет магазинов, операторов и платежных систем. Так в 2008 году, найдя уязвимость на веб-сайте одного из крупнейших операторов США, группа хакеров в течение нескольких месяцев контролировала его информационные потоки, получив доступ к данным более 100,000,000 платежных карт.

Таким образом, при всем удобстве, использование интернет-платежи связано с определенным риском, чтобы его уменьшить, следует соблюдать ряд рекомендаций.

Как уменьшить риски интернет-платежей

Организации по переводу денежных средств применяют разные способы защиты, но ни один из этих способов не дает стопроцентной гарантии безопасности. Не стоит доверять утверждениям о безопасности предоставляемой оператором услуги.

Не стоит доверять утверждениям о безопасности предоставляемой оператором услуги.

Используйте услуги SMS-информирования

Следует обязательно использовать услугу SMS-информирования об операциях со счетом и немедленно сообщать оператору об операциях, выполненных без вашего ведома. В соответствии с ФЗ “О национальной платежной системе”, в случае мошенничества оператор будет обязан возвратить средства, переведенные мошенниками без ведома плательщика.

Используйте однократные пароли

Однократные пароли, которые оператор отправляет плательщику с помощью SMS-сообщений, сильно затрудняют работу мошенникам. Так что при выборе оператора, предпочтение стоит отдать тому, который предоставляет такую защиту. Юридическим лицам и индивидуальным предпринимателям стоит подумать об использовании устройств проверки и подтверждения платежей, которые некоторые банки предоставляют в качестве дополнительной услуги. Подобные устройства при сравнительно небольшой (для организации) стоимости практически лишают мошенников возможности подделать платежное поручение.

Не используйте для оплаты товаров и услуг недоверенные компьютеры

Не используйте для оплаты товаров и услуг недоверенные компьютеры — то есть те, которые используются для активного пользования Интернет-ресурсов. Ни один антивирус не дает стопроцентной гарантии безопасности, особенно в сфере электронных платежей. Если вы постоянно и часто используете услуги Интернет-платежей, стоит задуматься о покупке отдельного дешевого нетбука или планшета, который будет использоваться только для платежей. К сожалению, защитить свой компьютер, используемый для активной работы в сети Интернет, задача крайне трудная даже для специалиста. При использовании отдельного компьютера только для интернет-платежей, вы имеете некоторую гарантию того. что он не будет атакован мошенником.

Правила использования платежных карт

При использовании платежной карты помните:

- никто и ни при каких обстоятельствах не вправе просить вас сообщить ПИН-код вашей карты;

- перед тем, как ввести данные платежной карты, убедитесь, что адресная строка начинается с символов “https://” (что соответствует защищенной передаче данных).

Используйте виртуальные платежные карты

Дополнительную защиту обеспечивает использование виртуальных платежных карт. Как правило, такая услуга предоставляется банками в рамках ДБО. по запросу система ДБО сгенерирует вам реквизиты физически несуществующей карты с очень коротким сроком действия (1-2 дня, в некоторых банках – на одну операцию). На такую карту можно перевести сумму, необходимую для разового платежа, оплатить ей товар или услугу в интернет-магазине и забыть о ее существовании.

Не используйте для оплаты карты с большим кредитным лимитом

Не используйте для оплаты карты с большим кредитным лимитом (особенно с овердрафтом). В этом случае вы рискуете не только собственными, но и заемными средствами, причем помимо заемных средств придётся выплачивать банку и проценты.

Ознакомьтесь с правилами предъявления претензий по мошенническим платежам

Заключая с банком договор обслуживания карточного счета и дистанционного банковского обслуживания, обязательно ознакомьтесь с правилами предъявления претензий по мошенническим платежам. Эти правила устанавливаются платежной системой, и банк обязан им следовать.

Эти правила устанавливаются платежной системой, и банк обязан им следовать.

Используйте надежные пароли

Используйте длинные (не менее 9 символов) уникальные пароли, включающие в себя буквы, цифры и специальные символы.

К сожалению, выполнение этих рекомендаций не обеспечит абсолютную безопасность электронных платежей, но позволит существенно снизить вероятность стать жертвой мошенников.

Интернет-издание о высоких технологиях

| Обозрение подготовлено | При поддержке |

Структура оборота крупнейших игроков российского рынка ЭПС

Структура выручки основных игроков российского рынка электронных платежей в значительной степени определяется бизнес-моделью конкретной платежной системы.

Анализ структуры выручки основных российских ЭПС позволяет выявить две четкие группы компаний. В первую входят игроки с ясно выраженным фокусом в сторону приема платежей в счет оплаты мобильной связи, и в значительно меньшей степени – кабельного ТВ и интернет-услуг (хостинг, провайдинг и т.д.). К первой группе преимущественно относятся CyberPlat и e-port. Выручка второй группы компаний значительно более диверсифицирована по направлениям платежей – большинство товарных групп здесь представлено в сопоставимых долях. Сюда можно отнести Assist, RuPay, «КредитПилот» и др.

В первую входят игроки с ясно выраженным фокусом в сторону приема платежей в счет оплаты мобильной связи, и в значительно меньшей степени – кабельного ТВ и интернет-услуг (хостинг, провайдинг и т.д.). К первой группе преимущественно относятся CyberPlat и e-port. Выручка второй группы компаний значительно более диверсифицирована по направлениям платежей – большинство товарных групп здесь представлено в сопоставимых долях. Сюда можно отнести Assist, RuPay, «КредитПилот» и др.

Структура оборота CyberPlat, e-port, ОСМП и «Элекснет» по итогам 2005 года, $ млн.

Источник: CNews Analytics

Так, 99% как CyberPlat, так и e-port формируют именно платежи за мобильную связь. В то же время, значительную часть доходов Assist по итогам 2005 года составляют оплата медиа-контента (36,6%), приобретение авиа- и жд- билетов (16,5%), а также платежи за хостинг и провайдинг (13,4%). Последнее направление (хостинг и провайдинг) составило 25% оборота RUpay по итогам 2005 года, еще 15% пришлось на оплату медиа-контента, и 11% составили покупки электронных книг.

Последнее направление (хостинг и провайдинг) составило 25% оборота RUpay по итогам 2005 года, еще 15% пришлось на оплату медиа-контента, и 11% составили покупки электронных книг.

Структура оборот «Элекснет» по видам платежей однозначно указывает на доминирование платежей в счет оплаты услуг мобильной связи (87,7% по итогам 2005 года). Впрочем, по сравнению с 2004 годом данное направление сократилось на 4,1%, в то время как на 1% выросли доходы от приема платежей в счет оплаты интернет-услуг, на 2,6% увеличилось доля платежей по пополнению банковских карт, и на 0,2% выросла доля приема платежей в счет пополнения внешних ЭПС. Доля дохода от продажи сервисных карт не изменилась и составила 0,1%.

Структура оборота Assist и RUpay по итогам 2005 года, $ млн.

Источник: CNews Analytics

Структура оборота ОСМП по видам платежей практически идентична аналогичной у ключевых конкурентов. Наибольшая доля выручки компании приходится на оплату услуг мобильной связи (98% по итогам 2005 года), оплата услуг коммерческого телевидения составила в отчетном периоде около 0,7% , на остальные виды платежей приходится, соответственно, еще меньшая доля выручки.

Наибольшая доля выручки компании приходится на оплату услуг мобильной связи (98% по итогам 2005 года), оплата услуг коммерческого телевидения составила в отчетном периоде около 0,7% , на остальные виды платежей приходится, соответственно, еще меньшая доля выручки.

Остальные опрошенные в ходе исследования CNews Analytics компании, не предоставили своих данных по структуре оборота. Тем не менее, ключевые направления можно ориентировочно обозначить, проанализировав структуру интернет-сайтов, принимающих оплату с помощью той или иной платежной системы. Именно таким образом были получены данные по структуре интернет-магазинов, работающих с «КредитПилот», WebMoney и «Яндекс.Деньги».

Структура интернет-магазинов, принимающих платежи через «КредитПилот», по направлениям деятельности, июнь 2006 года, шт*.

*всего магазинов 126

Источник: данные компании, расчеты CNews Analytics

Структура интернет-магазинов, принимающих к оплате «Яндекс. Деньги» по направлениям деятельности, июнь 2006 года, шт*.

Деньги» по направлениям деятельности, июнь 2006 года, шт*.

* всего магазинов 950

расчеты сделаны на основе

московской витрины интернет-магазинов

Источник: CNews Analytics

Структура интернет-ресурсов, использующих титульные знаки WebMoney в качестве платежного средства, шт*, май 2006

*всего интернет-магазинов 2772

Источник: Мегасток, расчеты CNews Analytics

Несмотря на то, что RUpay официально предоставил структуру оборота по выручке по назначениям платежей, интересна также структура интернет-магазинов, которые принимают оплату через данную платежную систему. Обратившись к официальному сайту RUpay, можно видеть, что крупнейшие товарные группы для RUpay – «Услуги» (реклама, раскрутка сайтов, объявления, услуги перевода и т.д.), «Вебдизайн и хостинг» и «Информация» (статьи, электронные книги, СМИ и др. ).

).

Структура интернет-магазинов, принимающих оплату через RUpay, по видам деятельности, июнь 2006 года, шт*

* всего магазинов 1109

Источник: данные компании, CNews Analytics

Можно видеть, что у большинства рассмотренных систем, в число лидеров всегда входит направление приема платежей за услуги хостинга и провайдинга. У «КредитПилот» количество таких интернет-магазинов по состоянию на июнь 2006 года составило 14, у «Яндекс.Деньги» – 57, у RUpay – 110 и у WebMoney – 564 (свыше 20% всех магазинов, работающих с WebMoney).

Количество интернет-магазинов, работающих с определенной электронной платежной системой, июнь 2006 года, шт.

Источник: CNews Analytics

По состоянию на июнь 2006 года, количество магазинов, принимающих к оплате WebMoney, «Яндекс. Деньги» или через систему «КредитПилот» и зарегистрированных на официальных сайтах указанных электронных платежных систем составляло 2772, 950 и 126 соответственно. Для RUpay аналогичный показатель достиг 1109 интернет-магазинов по состоянию на июнь 2006 года. По официальной информации Assist количество интернет-магазинов, работающих с системой, по состоянию на июнь 2006 года, превысило 800.

Деньги» или через систему «КредитПилот» и зарегистрированных на официальных сайтах указанных электронных платежных систем составляло 2772, 950 и 126 соответственно. Для RUpay аналогичный показатель достиг 1109 интернет-магазинов по состоянию на июнь 2006 года. По официальной информации Assist количество интернет-магазинов, работающих с системой, по состоянию на июнь 2006 года, превысило 800.

Алексей Бузин / CNews Analytics

обзор сервисов — Ringostat Blog

В первой части статьи мы разобрали виды платежных систем и критерии выбора. Теперь перейдем к обзору конкретных сервисов, которые подходят и для локальных, и для глобальных продаж. Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Время чтения 15 минутРекомендуем дополнительно прочесть первую часть статьи — «Как выбрать платежную систему для сайта.

Часть 1: виды и критерии».

Часть 1: виды и критерии».Вы можете перейти сразу к интересующей вас платежной системе:

WayForPay

WayForPay — это онлайн-сервис с оплатой через банковские карты платежных систем VISA и MasterCard. Также доступны методы платежа: Приват24, терминал. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

С помощью WayForPay можно выставлять электронные инвойсы. Но юридические лица не могут их использовать для отчетности перед налоговой, а только как квитанцию о факте оплаты.

Комиссия

Подключение к сервису бесплатно. Комиссия взимается только за успешные платежи и составляет 2,5%, для компаний в сфере туризма — 2,2%. Для некоторых ниш бизнеса она обсуждается отдельно. При возврате средств комиссия не взимается.

Безопасность

Сервис использует защитную технологию 3-D Secure — протокол, который предоставляет дополнительный уровень безопасности для онлайн-платежей картами. Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Подключение

Сервис интегрируется с помощью API. Компании, у которых нет программистов, могут использовать готовые платежные модули под популярные CMS — конструкторы сайтов.

Если на сайте нет корзины, можно просто создать кнопку в личном кабинете, без помощи разработчиков. Или отправлять счета на email клиентов, ссылка на оплату которых будет в письме. Также можно добавить платежный QR-код на сайт.

Ringostat для интернет-магазинов

- Общайтесь с покупателями в едином интерфейсе. Звоните и принимайте звонки прямо в браузере, отвечайте в одном окне лидам из разных мессенджеров.

- Узнайте, какая реклама приводит покупателей, а какая просто тратит бюджет. Получите автоматический расчет окупаемости по каждой запущенной активности.

- Получите больше лидов при том же трафике. Форма обратного звонка инициирует диалог даже с теми, кто сначала не собирался вам звонить.

- Контролируйте, как менеджеры обрабатывают заявки. Слушайте аудиозаписи звонков и анализируйте отчеты о пропущенных вызовах.

LiqPay

LiqPay — платежная система, позволяющая проводить оплату банковскими картами MasterСard и VISA, а также наличными через терминалы самообслуживания Приватбанка. Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Деньги зачисляются по факту оплаты, и для начала работы не нужно заключать договор. Так же, как у WayForPay, у сервиса есть функция invoice by email. При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

Комиссия:

- 2,75% — с торговой точки при зачислении средств, при оплате картами VISA и Mastercard любого банка;

- 1%, для коммунальных предприятий при оплате картами VISA и Mastercard;

- средства перечисляются на счет за один банковский день.

Полный перечень тарифов.

Подключение

Сервис приема платежей предоставляет перечень публичных API для приема платежей — они доступны сразу после регистрации магазина. Также можно использовать уже готовую платежную html-кнопку в разделе «Бизнес». Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Безопасность

Соответствует сертификатам GoDaddy Secure Web Site, Verified by Visa и Mastercard SecureCode. Платежи проходят три стадии верификации:

- у плательщика запрашивают номер карты, срок действия, код CVV;

- операция подтверждается одноразовым паролем, который отсылается пользователю через SMS на мобильный телефон;

- операция подтверждается с помощью 3-D Secure.

Кстати, наш сервис коллтрекинга — Ringostat, включает самые удобные методы оплаты. А техподдержка и служба заботы о клиентах всегда готова помочь консультацией по этому и другим вопросам.

PayPal

PayPal — крупная и самая популярная электронная платежная система, которая работает в 200 странах и позволяет делать покупки в 19 млн интернет-магазинов. Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

В Украине функционал системы ограничен. Можно привязать свои карты к аккаунту, платить с привязанной карты и делать покупки на иностранных сайтах, например, eBay. Но нельзя обналичить средства, перевести на другую карту или счет, получить перевод.

В Беларуси система также работает только по принципу «Send Only». Нельзя принимать платежи, регистрировать юридические лица привязать карту Maestro и т. д. В Казахстане можно и получать платежи, и делать переводы.

В странах, где доступен полный функционал PayPal, можно завести три типа счетов:

- личный — для переводов между другими личными аккаунтами и оплаты услуг на сумму до 500$ в месяц;

- корпоративный — для коммерческой деятельности компаний и частных предпринимателей.

Комиссия:

- окончательный размер комиссии зависит от объема продаж и от региона, в котором осуществляется торговля;

- регистрация в PayPal бесплатна.

Больше информации на сайте системы.

Подключение

Система популярна, поэтому в сети достаточно мануалов по ее подключению. Также на сайте размещена соответствующая документация — она доступна на английском языке.

Для интернет магазина лучше регистрировать бизнес-аккаунт в системе. Для этого нужно привязать к нему расчетный счет и добавить способ оплаты PayPal в свой интернет-магазин. Также можно встроить кнопку оплаты на сайте.

Безопасность

Система очень заботится о безопасности, поэтому при регистрации нужно указывать только реальные данные. При малейшем подозрении платеж может быть заблокирован. Например, если часто заходить в аккаунт с разных устройств или стран.

В PayPal есть программа защиты продавцов и покупателей. Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

- дата предоставления товара или услуги;

- адрес получателя, либо имейл;

- IP-адрес и т. д.

У некоторых стартапов есть негативный опыт работы с PayPal. Так, основатель портала DOU в интервью Ain сказал: «С PayPal и у меня и у других были проблемы, так как тебя могут заблокировать на ровном месте и потом месяцами мурыжить с документами, перебрасывая между менеджерами».

Paymentwall

Paymentwall — агрегатор платежных сервисов, который интегрирует оплату через WebMoney, QiwiWallet, Mint, Яндекс Деньги и т. д. Сервис доступен в более чем 200 странах. Компания начинала с рынка игр для соцсетей и сейчас лидирует именно в игровых платежах. Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Комиссия

У сервиса есть несколько продуктов, и комиссия зависит от того, каким из них вы пользуетесь. Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Полная информация по тарифам доступна на сайте компании.

Минус Paymentwall — долгий процесс вывода средств. Система разбивает платеж на несколько частей и перечисляет деньги продавцу поэтапно. Можно получить всю сумму, например, спустя полгода. Растягивая возвращение платежа, сервис страхует себя от рисков на случай чарджбека.

Подключение

Нужно зарегистрироваться на сайте и установить платежный виджет или API. Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Безопасность

Система проверяет транзакции в режиме реального времени — для этого используются собственные алгоритмы машинного обучения. Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Ringostat для руководителя и собственника бизнеса

- Получите больше заказов при том же затратах — отчеты покажут, какая реклама работает, а какая нет, это позволит перераспределить бюджет.

- Узнайте, как окупаются вложения в продвижение — Ringostat автоматически рассчитает это по каждой запущенной активности.

- Поймите, где теряются деньги: в маркетинге или отделе продаж — вы узнаете, если реклама не приводит лидов или продажники упускают покупателей.

- Оценивайте работу подрядчика по продвижению или штатного маркетолога — с точки зрения звонков и прибыльности рекламы

MyCommerce

MyCommerce, старое название Share-IT — это сервис, который позволяет принимать оплату банковскими картами платежных систем VISA и MasterCard, American Express, PayPal. Позиционирует себя как SaaS-платформу для поддержки продаж в сегменте B2B и B2C. Используется в 244 странах.

Используется в 244 странах.

Плюс в том, что MyCommerce позволяет создать полноценный электронный инвойс с учетом налогообложения нужной страны. Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Комиссия

В MyCommerce есть три тарифных плана:

- Simple — 7,9% от продажи, минимум 0,90$, рекомендуется при среднем чеке до 30$;

- Blended — 4,9% от продажи + 0.90$, рекомендуется при среднем чеке больше 30$;

- Enterprise — процент оговаривается отдельно, включает в себя полный набор услуг по настройке и управлению аккаунтом.

Подключение

Система предоставляет API-интерфейсы, построенные согласно стандарту RESTful, и Webhooks для интеграций с сайтом. Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Безопасность

У MyCommerce есть антифрод-защита и запатентованная технология Transaction Defender. Она состоит из различных методов и инструментов для выявления и предотвращения мошенничества. Информация о транзакции, полученная при оформлении заказа, проходит проверку каждым из них. Эту технологию уже внедрили более 100 тыс. магазинов, а транзакции поступают из 190 стран.

Stripe

Stripe — платежный сервис, который позволяет принимать оплату с банковских карт. Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Stripe для пользователей из Украины, России, Беларуси и Казахстана, к сожалению, не подходит. Владелец аккаунта должен быть зарегистрирован в одной из 40 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Владелец аккаунта должен быть зарегистрирован в одной из 40 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Stripe позволяет настроить автоматические повторные платежи — в случае с SaaS, это автопродление подписки. Для пользователя это удобно тем, что не нужно держать в голове необходимость оплаты конкретного числа. При желании он может легко отключить такой платеж.

Комиссия

- 2,9% + 0,30$ при тарифе Integrated;

- тариф Customized подходит для компаний с большим объемом транзакций и уникальными бизнес-моделями, для них комиссия обсуждается отдельно и включает скидки;

- продавцы не платят за подключение и ежемесячное использование системы;

- в случае чарджбека — возвратного платежа для защиты прав плательщика, система взимает 15$, которые возвращает, если ритейлер успешно оспорит возврат.

Stripe подходит для малого бизнеса, так как система запустила поддержку микроплатежей. Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Больше информации о тарифах Stripe

Подключение

Система известна простым API и грамотной поддержкой. Есть мнение, что Stripe идеально подходит для разработчиков и «написан людьми для людей». На сайте есть Справочный модуль API с информацией обо всех популярных языках программирования, а блог описывает способы реализации новых функций. Есть база знаний с поиском информации о подписке, чарджбеках, мошенничестве и т. д.

Безопасность

В отличие от многих платежных систем, Stripe не поддерживает защитную технологию 3-D Secure. Именно она требует ввести код подтверждения, который приходит в sms. Если банк не принимает платежи без данной технологии, то оплатить не получится. При этом система отвечает стандарту PCI-DSS, о котором писалось выше.

Также у Stripe есть Radar — собственный набор инструментов для предотвращения мошенничества, который использует алгоритмы машинного обучения. Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

У такой «бдительности» есть и обратная сторона — Stripe может заблокировать учетную запись по любой причине, которую посчитает убедительной. Аналогично для отраслей с высокими рисками и компаний с большим количеством возвратных платежей.

FONDY

FONDY – международная платежная система для обработки транзакций на сайтах и в приложениях для мобильных устройств. Подходит для рынка Украины, России и стран Европейского союза. При этом позволяет предпринимателям работать с клиентами со всего мира.

Пользователь может осуществить выплату на карту физического лица, расчетный счет юридического лица или индивидуального предпринимателя. Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Комиссия

Зависит от ежемесячного оборота:

- до 200 тысяч гривен – 2,7%;

- от 200 тысяч гривен – 2,5%;

- от 500 тысяч гривен – тариф подбирается индивидуально.

Независимо от подключенного тарифа, пользователь получает ряд возможностей, технологий и высокий уровень сервиса.

Подключение

Пользователю нужно пройти регистрацию, введя Email или через социальную сеть Facebook, Google, LinkedIn. После этого он сможет использовать три способа подключения международной платежной системы.

Есть возможность создать платежную кнопку и мгновенно установить ее на сайт. Для онлайн-ресурсов на популярных CMS доступен готовый модуль, который позволит принимать платежи сразу после установки. Если продажа товаров/услуг осуществляется не через сайт, эффективно использовать онлайн-инвойсинг. Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Безопасность

Есть собственная система выявления мошенничества FONDY antifraud. Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

В качестве дополнительного уровня безопасности для банковских карт используется протокол 3D-Secure. Он дублирует запрос на подтверждение использование карты: ввод пароля выполняется через SMS-сообщение от банка на привязанный номер телефона.

Выводы

- Многие крупные платежные системы не подходят для бизнеса на территории бывшего СССР. Можно пополнять счет и делать покупки на иностранных сайтах, но получать оплаты от покупателей не получится.

- Из описанных систем PayPal, Paymentwall, Stripe и Mycommerce подходят для компаний, которые зарегистрированы в США и Европе. Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны). Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

- В большинстве систем один или два тарифа с фиксированной комиссией и один — предоставляющий более широкие возможности для кастомизации. Во втором случае комиссия обсуждается отдельно.

- Почти все крупные системы соответствуют международному стандарту безопасности PCI-DSS и используют технологию 3-D Secure. У многих дополнительно есть собственные инструменты для выявления мошенничества, которые используют алгоритмы машинного обучения.

- Оборотная сторона серьезного подхода к безопасности — аккаунт могут заблокировать в любой момент при малейшем подозрении. Для минимизации рисков по возвратным платежам системы могут взимать комиссию.

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.Подпишитесь на обновления

Раз в неделю мы отправляем дайджест самых интересных новостей о digital

Email*

Подписаться

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

Все больше сайтов в рунете принимают онлайн-платежи

За последний год число сайтов в рунете, где можно платить онлайн, выросло почти на треть – 116 000 площадок на конец 2016 г. против 88 000 годом ранее. Таковы результаты исследования экспертов международного центра MARC. Рост на 32% обеспечили те сайты, которые недавно подключили возможность онлайн-оплаты, но сами они работают уже давно, уточняет руководитель digital-направления MARC Станислав Касенков. По его словам, теперь все больше людей оплачивают медицинские, образовательные, ремонтные, коммунальные услуги через интернет – хотя традиционно за них принято расплачиваться на месте. В 2015 г. число сайтов, подключивших онлайн-оплату, увеличилось лишь на 8%, по данным MARC.

Растет сам рынок интернет-торговли и услуг и доля онлайн-продаж в рознице, объясняет президент Ассоциации компаний интернет-торговли Алексей Федоров. За последний год больше всего новых клиентов «Яндекс.Кассы» пришли именно из розничной торговли, подтверждает Евгения Арнаутова, представитель «Яндекс. Денег» (владелец сервиса «Яндекс.Касса»). По ее словам, активно растут сегменты спортивных и детских товаров, доставка еды, торговля товарами для туризма и хобби, услуги, особенно образовательные сервисы и развлечения. К тому же платить через интернет становится все удобнее и безопаснее, отмечает Федоров. «Еще 3–4 года назад только 25% людей в России готовы были платить картой онлайн, доверие не было сформировано. Сегодня свыше 85% оплат совершено по карте», – замечает гендиректор языкового сервиса Lingualeo Ирина Шашкина.

Денег» (владелец сервиса «Яндекс.Касса»). По ее словам, активно растут сегменты спортивных и детских товаров, доставка еды, торговля товарами для туризма и хобби, услуги, особенно образовательные сервисы и развлечения. К тому же платить через интернет становится все удобнее и безопаснее, отмечает Федоров. «Еще 3–4 года назад только 25% людей в России готовы были платить картой онлайн, доверие не было сформировано. Сегодня свыше 85% оплат совершено по карте», – замечает гендиректор языкового сервиса Lingualeo Ирина Шашкина.

Кого исследовали

MARC проанализировала 116 000 сайтов, где россияне платят за товары и услуги. Исследование проводилось в январе – феврале 2017 г., сравнивались показатели за IV кварталы 2015 и 2016 гг. Учитывались сайты рунета, которые принимают онлайн-оплату.

Еще один фактор – обеление рынка интернет-торговли, добавляет Федоров, а также введение онлайн-касс (когда данные о продажах в налоговую передаются в режиме реального времени. – «Ведомости»). Если раньше онлайн-продавцы могли не принимать платежи в интернете, предпочитая наличные, с которых можно не платить налоги, то теперь для многих серых игроков нет стимула работать по таким схемам, объясняет он.

Если раньше онлайн-продавцы могли не принимать платежи в интернете, предпочитая наличные, с которых можно не платить налоги, то теперь для многих серых игроков нет стимула работать по таким схемам, объясняет он.

Вряд ли закон об онлайн-кассах мог спровоцировать такой рост, возражает Арнаутова. «Предприниматели стремятся продавать товары и услуги там, где уже есть плательщики, – а они в интернете», – считает она. Аудитория онлайн-плательщиков за последние два года увеличилась, замечают Касенков и Арнаутова: например, у «Яндекс.Денег» с 2014 г. число кошельков выросло почти вдвое – с 16 млн до 30 млн.

В основном сайты принимают оплату через платежные агрегаторы, т. е. специальные сервисы, которые позволяют платить разными способами – картой, через электронный кошелек и проч., таких 66%, по данным MARC, еще 24% работают напрямую через провайдеров той или иной платежной системы (например, электронного кошелька), 13% настраивают интернет-эквайринг через банки, 7% – через платежные шлюзы (сервис, позволяющий сайтам подключить прием оплаты только с банковских карт). Самый популярный платежный агрегатор у российских сайтов на конец 2016 г. – прошлогодний лидер «Яндекс.Касса»: его доля выросла до 29,6% с 23,9% на конец 2015 г., согласно MARC; на втором месте – «Робокасса» с 10,3% (-9,3 п. п. за год).

Самый популярный платежный агрегатор у российских сайтов на конец 2016 г. – прошлогодний лидер «Яндекс.Касса»: его доля выросла до 29,6% с 23,9% на конец 2015 г., согласно MARC; на втором месте – «Робокасса» с 10,3% (-9,3 п. п. за год).

Сайтов, где можно платить только по карте или другим единственным способом, осталось мало, замечает Касенков. Большинство площадок принимают оплату через агрегаторы или сочетают их услуги с дополнительным платежным методом, подключенным напрямую, отмечает эксперт. Цели плодить платежных провайдеров нет – с одним выгоднее и удобнее в одних странах, с другим – в других исходя из финансовых условий, сотрудничества провайдеров с банками и т. д., поясняет Шашкина. Так, по ее словам, 2,5 года назад в России оплатить услуги Lingualeo можно было 20 разными вариантами, но в итоге компания остановилась на семи. Сейчас у Lingualeo два ключевых партнера – платежные провайдеры Cloudpayments и Xsolla, а в России в дополнение к ним подключены еще «Яндекс.Деньги» и Qiwi. Большой выбор вариантов оплаты обусловлен желанием дать пользователю удобный выбор, замечает Шашкина.

Большой выбор вариантов оплаты обусловлен желанием дать пользователю удобный выбор, замечает Шашкина.

Электронные платежные системы: что нужно знать

Потребители хотят удобства; это одна из причин того, что популярность онлайн-покупок продолжает расти. Исследование BigCommerce показало, что объем электронной коммерции увеличивается на 23 процента в годовом исчислении. Более того, миллениалы и поколение X — два поколения, составляющие большинство населения США, — проводят шесть часов в неделю за покупками в Интернете.

Это огромная возможность для бизнеса расширить присутствие бренда и существенно увеличить свои доходы.Для этого вам необходимо инвестировать в электронную платежную систему. Если вы только начинаете бизнес или являетесь ключевым игроком в своей отрасли, вот все, что вам нужно знать об электронных платежных системах.

Начните работу с Square App Marketplace.

Полностью интегрированные сторонние приложения для ведения вашего бизнеса.

Часто задаваемые вопросы

Что такое электронный платеж?

Как работают электронные платежные системы?

Какие бывают электронные способы оплаты?

Безопасны ли электронные платежи?

Каковы преимущества электронных платежных систем?

Что такое электронный платеж?

Электронные платежи позволяют клиентам оплачивать товары или услуги электронным способом.Электронные платежи — это то, что позволяет вам покупать одежду в любимом интернет-магазине или оплачивать счета за кабельное телевидение онлайн. Итак, если вы планируете создать интернет-магазин, вам необходимо иметь платежную систему электронной коммерции и точно знать, как она работает.

Даже если вы не планируете вкладывать средства в электронную коммерцию, важно понимать, как работают электронные платежи (в качестве клиента) и какую роль они играют в эволюции экосистемы обработки платежей.

По данным Pew Research Center, 24% американцев в течение недели не покупают за наличные. И Wall Street Journal сообщил, что в 2016 году кредитные карты впервые во всем мире вытеснили наличные в транзакциях. Мы знаем, что количество покупок в Интернете растет — 8 из 10 американцев совершают покупки в Интернете (по данным Pew). В этой эволюции мы наблюдаем то, что потребители тяготеют к способам оплаты и доставки, которые предлагают больше удобства и гибкости.

И Wall Street Journal сообщил, что в 2016 году кредитные карты впервые во всем мире вытеснили наличные в транзакциях. Мы знаем, что количество покупок в Интернете растет — 8 из 10 американцев совершают покупки в Интернете (по данным Pew). В этой эволюции мы наблюдаем то, что потребители тяготеют к способам оплаты и доставки, которые предлагают больше удобства и гибкости.

Как работают электронные платежные системы?

Понимание того, как работает электронный платеж, может быть техническим, поскольку в нем много движущихся частей.Вот разбивка основных участников, необходимых для транзакции электронного платежа:

- Держатель карты идентифицируется как потребитель, который покупает продукт или услугу в Интернете.

- Продавец — это физическое или юридическое лицо, которое продает товары и услуги держателю карты.

- Эмитент — это финансовое учреждение, которое предоставляет держателю карты платежную карту. Обычно это банк держателя карты.

- Эквайер или поставщик торгового счета — это финансовое учреждение, открывающее счет у продавца.Эквайер подтверждает законность счета держателя карты.

- Платежный процессор обрабатывает официальную транзакцию между держателем карты и продавцом.

- Платежный шлюз обрабатывает платежные сообщения продавца и использует протоколы безопасности и шифрование для обеспечения безопасности транзакций.

Обычно это банк держателя карты.

Обычно это банк держателя карты.Электронные платежные операции делятся на два типа: разовые платежи поставщику и повторяющиеся платежи клиента поставщику.

- Одноразовые платежи поставщикам обычно используются на веб-сайтах электронной коммерции.Владелец карты вводит информацию о карте или банковском счете на странице оформления заказа и просто нажимает кнопку, чтобы совершить покупку.

- Периодические платежи поставщикам клиентов используются, когда держатель карты регулярно платит за продукт или услугу. Клиенты вводят свою информацию один раз, а затем выбирают вариант регулярного выставления счетов с установленной датой для прохождения платежа. Этим часто пользуются агентства по страхованию автомобилей, телефонные компании, компании по управлению кредитами и другие виды бизнеса.

Клиенты вводят свою информацию один раз, а затем выбирают вариант регулярного выставления счетов с установленной датой для прохождения платежа. Этим часто пользуются агентства по страхованию автомобилей, телефонные компании, компании по управлению кредитами и другие виды бизнеса.

Клиенты вводят свою информацию один раз, а затем выбирают вариант регулярного выставления счетов с установленной датой для прохождения платежа. Этим часто пользуются агентства по страхованию автомобилей, телефонные компании, компании по управлению кредитами и другие виды бизнеса.Электронные способы оплаты

Для всех транзакций требуется способ оплаты.С традиционными системами обработки платежей клиент может использовать наличные деньги, чеки, карты с магнитной полосой, чиповые карты EMV или варианты мобильных платежей.

Электронные способы оплаты немного отличаются. Электронные платежи организуются посредством электронного перевода средств (EFT), который представляет собой процесс перевода денег с одного банковского счета на другой без какого-либо обмена вручную. Способы онлайн-платежей, в которых используются электронные переводы, включают:

- Кредитные и дебетовые карты. Компании должны иметь программное обеспечение электронной коммерции для приема платежей в Интернете. Клиент вводит информацию о дебетовой или кредитной карте в виртуальном терминале или в онлайн-счете при покупке продукта или услуги.

- eChecks. Вместо того, чтобы вводить информацию о карте, клиент может использовать электронный чек для оплаты онлайн, введя текущий счет и маршрутные номера из банка.

Клиент вводит информацию о дебетовой или кредитной карте в виртуальном терминале или в онлайн-счете при покупке продукта или услуги.

Клиент вводит информацию о дебетовой или кредитной карте в виртуальном терминале или в онлайн-счете при покупке продукта или услуги.Безопасны ли электронные платежи?

Безопасность кредитной карты — это главный приоритет для любого бизнеса, особенно если у вас есть интернет-магазин или вы используете Интернет для совершения транзакций любым способом.Но не волнуйтесь, существует ряд стандартов и протоколов безопасности, обеспечивающих безопасность онлайн-транзакций.

Вот как вы можете соблюдать отраслевые стандарты и обеспечивать безопасность конфиденциальных данных.

Узнайте о системе безопасных электронных транзакций.

Система безопасных электронных транзакций (SET) — это набор протоколов безопасности, используемых для упрощения электронных платежей. В SET интегрированы несколько компонентов для аутентификации и обеспечения конфиденциальности: программное обеспечение цифрового кошелька, программное обеспечение продавца и программное обеспечение сервера платежного шлюза.

В SET интегрированы несколько компонентов для аутентификации и обеспечения конфиденциальности: программное обеспечение цифрового кошелька, программное обеспечение продавца и программное обеспечение сервера платежного шлюза.

Убедитесь, что ваша электронная платежная система соответствует стандарту PCI.

При оценке различных вариантов системы электронных платежей убедитесь, что вы выбрали ту, которая соответствует требованиям PCI. Стандарт безопасности данных индустрии платежных карт (PCI DSS) устанавливает список требований к платежным системам для безопасного приема, хранения и обработки платежей.

Создайте сайт электронной коммерции, использующий технологию шифрования SSL.

Технология Secure Socket Layer (SSL) — это модель безопасности, отвечающая следующим требованиям безопасности: шифрование, аутентификация, отсутствие репутации и целостность.Это гарантирует, что все транзакции электронных платежей, совершаемые на вашем сайте электронной коммерции, безопасны и надежны.

Настройте цифровую подпись.

Цифровые подписи — это электронный отпечаток пальца, который связывает держателя карты с онлайн-транзакцией. Эти подписи используют инфраструктуру открытого ключа для обеспечения безопасности каждой транзакции.

Почему электронные платежи приносят пользу вашему бизнесу электронной коммерции?

Теперь вы понимаете, как работают электронные платежные системы. Как они работают на ваш бизнес?

Охватите новую аудиторию.

eCommerce существенно открывает ваш целевой рынок. Поскольку у вас нет географических или временных ограничений, клиенты могут получить доступ к вашему веб-сайту и покупать продукты из любого места и в любое время.

Повысьте эффективность закупок.

При использовании электронной платежной системы клиентам не нужно стоять в очереди, чтобы купить товары или услуги. Такая эффективность покупок может на самом деле побудить потребителей покупать у вас чаще.

Повышение безопасности платежей.

Существует множество мер безопасности и протоколов, обеспечивающих безопасность и надежность ваших онлайн-транзакций.

Цены и сборы | Полоса

Выдача

Создание, управление и распространение виртуальных и физических карт

Создание карты

Создавайте и выпускайте карты мгновенно и получите фирменные физические карты всего за два дня.

- Дизайн фирменных карточек

- Несколько вариантов доставки

- Выдача карт через Connect

- Пуш-инициализация в цифровые кошельки

3 доллара США за физическую карту

Карточные операции

Устанавливайте пользовательские элементы управления для каждой транзакции и обновляйте их в любое время.

- Гибкий API для управления картами

- Динамический контроль расходов

- Разрешения в реальном времени

- Расширенные данные транзакции

Начните сегодня, и мы откажемся от комиссии за транзакцию по карте для первых 500 000 долларов США в объеме транзакции по карте.

0,2% + 0,20 USD за транзакцию после этогоМеждународные платежи

Дополнительные комиссии, необходимые для международных карт и конвертации валюты.

1% + 30 ¢

для трансграничных транзакций

Если требуется конвертация валюты, взимается дополнительная комиссия в размере 1%.

Споры

Спорные операции по выпущенным картам.

15 долларов США за проигранный спор

Индивидуальная экономика доступна для компаний с большим объемом платежей или уникальными бизнес-моделями. Связаться с отделом продаж

10 самых популярных решений для онлайн-платежей

Сегодня нет лучшего места для заработка, чем онлайн.

Поскольку сейчас насчитывается 4,54 миллиарда пользователей Интернета, у вас есть доступ к более чем половине населения земного шара!

Кроме того, есть масса способов заработать в Интернете.

Вы можете создать интернет-магазин.

Вы можете создать курс.

Вы можете предлагать профессиональные услуги, такие как создание контента, графический дизайн или контент-стратегия.

Если у вас уже есть бизнес, вы можете открыть его в Интернете, чтобы охватить более широкую аудиторию.

Но независимо от того, как вы решите зарабатывать деньги в Интернете, вам понадобится одно:

Надежное, безопасное и удобное платежное решение.

Хорошие новости?

Нетрудно найти экспертов по решениям для онлайн-платежей, которые полюбят и которым доверят.

Вот 10 лучших решений для онлайн-платежей, которые вам понравятся.

Вам понадобится определенное решение для онлайн-платежей в зависимости от того, какой у вас бизнес.

Обратите особое внимание на описание под каждым решением, чтобы узнать, подходит ли оно вам.

Реклама

Продолжить чтение ниже

1. PayPal

Источник: paypal.com

PayPal — это огромная , с 305 миллионами активных пользователей.

Он также быстро растет.

Фактически, только с третьего по четвертый квартал 2019 года он привлек 9,3 миллиона новых пользователей!

Но если его размер и популярность недостаточны, чтобы убедить вас использовать PayPal, вот другие факты, которые могут вас заинтересовать.

- PayPal доступен в 202 странах.

- Как пользователь PayPal, вы можете снимать средства в 56 различных валютах.

- PayPal бесплатен — вам не нужно беспокоиться о ежемесячных членских взносах, ежегодном обслуживании или даже поддержании баланса.

- К счету PayPal можно подключить несколько дебетовых и кредитных карт.

- Вы можете покупать товары в Интернете, даже если ваш баланс PayPal равен нулю, подключив его к своему текущему банковскому счету.

- PayPal безопасен. Вы можете покупать товары в Интернете, не раскрывая своей финансовой информации.

2. Stripe

Stripe похож на PayPal, потому что он удобен в использовании, не требует ежемесячной или членской платы и обещает безопасные покупки.

Однако, если вы ищете индивидуальную платежную платформу, Stripe — это решение для вас.

Реклама

Продолжить чтение ниже

Это связано с тем, что Stripe имеет специальные инструменты и функции, которые разработчик может использовать для создания персонализированной платежной платформы для вашей компании.

К ним относятся:

- Усовершенствованный инструмент борьбы с мошенничеством под названием Stripe Radar.

- Виртуальные и физические карты для оплаты расходов на сотрудников.

- Бизнес-аналитика на основе SQL

Если вы крупная компания, которой требуются индивидуальные платежные решения, Stripe — хороший выбор для вас.

3. Amazon Pay

С помощью Amazon Pay вы можете быстро и легко связаться с пользователями Amazon.

Эти клиенты могут оплачивать ваши товары или услуги, просто войдя в свои учетные записи Amazon.

Вот пять причин, по которым Amazon Pay — отличный выбор.

- Настроить для вашего сайта очень просто.

- Оптимизирован как для мобильного, так и для голосового поиска.

- С одной учетной записью клиенты могут получить доступ к тысячам сайтов.

- Вы можете взимать с клиентов регулярные платежи, например, ежемесячные членские взносы.

- Вы можете легко вернуть деньги.

4. X-Payments

Если финансовая безопасность и конфиденциальность ваших клиентов являются вашим главным приоритетом, выберите X-Payments в качестве платежного решения.

X-Payments сертифицирован PCI DSS, что означает соответствие стандарту безопасности данных индустрии платежных карт.

Это самый высокий уровень безопасности, который вы можете получить для своих клиентов и вашего интернет-магазина.

С X-Payments вы также получаете:

Реклама

Читать ниже

- Самое безопасное хранилище информации о кредитной карте.

- Безупречные транзакции, поскольку покупателям не нужно покидать ваш интернет-магазин, чтобы совершить платеж.

- Обработка более 40 кредитных карт.

Цена — 42,46 доллара в месяц за 10 000 транзакций, обрабатываемых в год.

5. Braintree

Braintree уделяет особое внимание мобильным пользователям.

Принадлежащий PayPal, он имеет доступ к миллионам людей, использующих популярное платежное решение.

Итак, почему вы должны использовать Braintree?

- Braintree доверяют такие крупные цифровые компании, как Airbnb и Uber.

- Имеет специальные инструменты для обнаружения мошенничества.

- Его можно интегрировать с Google Pay, Apple Pay, Venmo, а также с основными кредитными и дебетовыми картами.

Прямо сейчас вы задаетесь вопросом: если Braintree принадлежит PayPal, какой из них мне следует использовать?

Ответ: все зависит от того, какой у вас бизнес.

Объявление

Продолжить чтение ниже

Вот три вещи, которые следует учитывать при выборе между PayPal и Braintree.

- Хотя получить одобрение учетной записи PayPal проще, пометить и деактивировать ее также проще. Создание учетной записи Braintree занимает больше времени, но как только вы ее создадите, вы будете уверены, что в будущем транзакции будут без проблем.

- Через Braintree проще отправлять большие суммы денег в иностранной валюте.

- Braintree и PayPal предлагают совершенно разные продукты и обслуживают разные рынки. Изучите каждый и выберите тот, который больше всего подходит для вашего бизнеса.

Создание учетной записи Braintree занимает больше времени, но как только вы ее создадите, вы будете уверены, что в будущем транзакции будут без проблем.

Создание учетной записи Braintree занимает больше времени, но как только вы ее создадите, вы будете уверены, что в будущем транзакции будут без проблем.6. Срок

Срок — это не только платежное решение.

Это полная система, которая позволяет вам:

- Позаботиться обо всех ваших счетах в одном месте.

- Храните всю свою платежную информацию в одном месте.

- Воспользуйтесь более низкими ставками, чем кредитные карты.

7.GoCardless

GoCardless — прекрасный выбор, если вы собираете регулярные платежи от своих клиентов.

Например, вы собираете ежемесячную абонентскую плату или предлагаете онлайн-курс с возможностью ежемесячной оплаты.

GoCardless позволяет автоматически собирать регулярные платежи.

Реклама

Продолжить чтение ниже

Когда вы используете эту платформу, вам также проще отслеживать статус оплаты ваших клиентов.

Стандартная подписка бесплатна, но вы можете получить платную подписку, если хотите добавить свое имя в банковские выписки своих клиентов или разработать собственные электронные уведомления и страницы оплаты.

8. SecurePay

Ведение бизнеса в Австралии?

Если вы ищете платежное решение, поддерживаемое крупными австралийскими банками, выберите SecurePay.

Объявление

Читать ниже

SecurePay предлагает:

- Подробные отчеты по всем платежам.

- Простая интеграция с большинством тележек для покупок.

- Быстрые онлайн-платежи.

9. Adyen

Adyen доступен в 200 странах и поддерживает 250 местных способов оплаты.

Он получил награду Nora Solution Partner Excellence Awards в 2019 году за лучшее решение для обеспечения безопасности и защиты от мошенничества.

Две огромные компании, которые доверяют Adyen в качестве своего платежного решения, — это Spotify и Microsoft.

10. CyberSource

CyberSource является лучшим платежным решением благодаря управлению рисками.

Он имеет более 300 детекторов мошенничества, чтобы обеспечить безопасность ваших клиентов и вашего интернет-магазина.

Реклама

Читать ниже

CyberSource обслуживает 190 стран и используется 450 000 предприятий по всему миру.

Как выбрать правильные платежные решения для вашего бизнеса

10 упомянутых выше платежных решений являются лучшими из лучших на сегодняшний день.

Но как выбрать тот, который подходит вашему бизнесу?

Ответ заключается в том, чтобы глубоко изучить то, что вам нужно для вашей компании прямо сейчас.

Например, если вы только начали и хотите попробовать свои силы, PayPal — отличный вариант для вас.

Если вы крупная компания и нуждаетесь в настраиваемой платформе, вам понравятся уникальные функции Stripe.

Так же, как ваш бренд особенный, вы можете найти специальное платежное решение, которое идеально вам подходит.

Дополнительные ресурсы:

Кредиты изображений

Все снимки экрана сделаны автором, март 2020 г.

Электронные платежные системы: все, что вам нужно знать

Вы, наверное, слышали об электронных платежных системах и действительно ими пользовались. Но вы, возможно, не исследовали, что означают эти системы, какие типы наиболее актуальны для вас, как они работают и как они могут помочь вашему бизнесу расти.

Вы найдете ответы на все эти вопросы здесь:

Что такое электронный платеж?Электронный платеж просто означает, что вы платите за товары или услуги через Интернет, что большинство людей делает ежедневно. Купили товар на Amazon в последнее время? Оплатили счет онлайн? Значит, вы использовали электронный платеж.

Как это работает? Электронные платежи направляются через электронную систему «супермагистрали», которая в конечном итоге доставляет платеж на банковский счет человека или компании, получающей платеж. Это не только удобнее, чем наличные или бумажные чеки, но также дешевле и безопаснее.

Это не только удобнее, чем наличные или бумажные чеки, но также дешевле и безопаснее.

«Когда дело доходит до способов оплаты, нет ничего удобнее электронного платежа», — говорится в статье в How Stuff Works. «Вам не нужно выписывать чек или обращаться с бумажными деньгами. Все, что вам нужно сделать, это ввести некоторую информацию в свой веб-браузер и щелкнуть мышью. Неудивительно, что все больше и больше людей обращаются к электронным платежам — или электронным платежам — в качестве альтернативы отправке чеков по почте.”

Какие бывают типы электронных платежных систем?Типы электронных платежных систем включают разовые платежи от клиента к поставщику, повторяющиеся платежи от клиента к поставщику и автоматические платежи от банка к поставщику. Давайте посмотрим на каждый:

Единовременный платеж от покупателя поставщику Единовременный платеж — это разовый разовый платеж. Вы можете использовать его для покупки потребительского товара или оплаты счета.

Например, вы ищете в Интернете книгу о последних достижениях AP, чтобы узнать о последних тенденциях, советах и приемах. Вы нажимаете, добавляете его в корзину, вводите данные своей кредитной карты и совершаете оплату. Затем поставщик обрабатывает ваш платеж и отправляет электронное письмо с подтверждением.

Книготорговец затем проверяет, может ли он авторизовать ваш платеж через банковский счет вашей кредитной карты. В случае одобрения банк выполняет перевод средств на электронный платеж.

Вы совершили единовременный платеж от покупателя (вас) поставщику.

Периодический платеж от клиента поставщикуРегулярный платеж работает так же, как и разовый платеж, но только на постоянной, регулярной основе — например, ежемесячно. Например, вы можете запланировать периодический платеж для выплаты ипотечной ссуды.

Что стоит за процессом?

Вы предоставляете поставщику, например ипотечному кредитору, номер вашего текущего счета. Затем продавец получает доступ к вашему банковскому счету один раз в месяц и автоматически снимает ваш платеж по ипотеке.

Затем продавец получает доступ к вашему банковскому счету один раз в месяц и автоматически снимает ваш платеж по ипотеке.

Автоматический платеж от банка поставщику — это когда банк устанавливает регулярный плановый платеж. Он работает так же, как регулярный платеж от продавца к покупателю, за исключением того, что деньги поступают прямо из банка.

К другим популярным типам электронных платежных операций относятся:

- Автоматизированная клиринговая палата

- Виртуальные кредитные карты

Подробнее о каждом из них:

Автоматизированная клиринговая палата (АКП) Платежи ACH переводят деньги между банковскими счетами в электронном виде.Например, если вы хотите, чтобы банк вашей компании отправил ваш платеж на сумму 20 долларов за книгу, которую вы заказали, непосредственно на банковский счет продавца, это может быть транзакция ACH.

В отличие от обычных кредитных карт, которые содержат код безопасности и дату истечения срока действия, виртуальные кредитные карты позволяют вам, как продавцу, войти на портал онлайн-банкинга и создать одноразовую карту. Этот метод обеспечивает дополнительный уровень безопасности по сравнению со стандартными кредитными картами, поскольку номер карты никогда не вводится онлайн.

Как работают электронные платежные системы?Электронные платежные системы работают, когда люди и электронные технологии работают вместе, чтобы мгновенно перемещать платежную информацию через логическую последовательность шагов — обычно всего за несколько секунд.

Давайте рассмотрим эти шаги на примере покупки книги. Когда вы используете свою кредитную карту для заказа книги на веб-сайте продавца, вам будет предложено ввести данные кредитной карты, включая дату истечения срока действия, трехзначный код подтверждения карты и адрес.

Как только вы нажмете кнопку отправки, в игру вступит платежный шлюз. Его основная задача — утверждать или отклонять запросы на оплату.

Шлюз передает информацию между веб-сайтом или смартфоном и банковским счетом вашей кредитной карты.

Он проверяет точность платежной информации и использует протоколы безопасности и шифрование, чтобы гарантировать безопасность транзакций.

Платежный шлюз пересылает ваш запрос на покупку в компанию, обслуживающую кредитную карту.Эта компания, в свою очередь, проверяет, достаточно ли денег на вашем счете кредитной карты для оплаты книги.

Если да, шлюз отправляет платеж поставщику.

Каковы особенности электронной платежной системы?Особенности электронной платежной системы включают кредитные платежные системы и системы наличных платежей. В кредитных платежных системах используются кредитные карты и электронные кошельки. Вот более подробная информация о каждом из них:

Кредитные картыФинансовые учреждения, такие как банки, выдают людям кредитные карты для использования в деловых и личных финансовых операциях.

Ваша транзакция проходит через систему электронных платежей, которая удостоверяет вашу личность и наличие денег на счете кредитной карты для оплаты. Если да, система одобряет вашу покупку.

Электронные кошельки В электронных кошелькаххранятся ваши финансовые данные, такие как данные кредитной карты. В этом приложении вы можете использовать свой смартфон для покупки продуктов. Система распознает, кто вы и что у вас есть деньги на счете кредитной карты для оплаты.

Расчетно-кассовые системыСуществуют три особенности платежных систем наличными: прямой дебет, электронный чек и электронная наличность.Вот описание каждого:

Прямой дебет — это когда физическое или юридическое лицо напрямую снимает средства с банковского счета. У большинства из нас есть и используются дебетовые карты.

Электронный чек — это просто бумажный чек в электронном формате. Так же, как бумажный чек, платежи производятся путем доступа к текущему счету и номерам маршрутов в вашем банке. Выгоды? Они дешевле, эффективнее и надежнее бумажных чеков.

E-cash — это цифровая валюта, которую можно использовать через онлайн-платформы, такие как Apple Pay и Venmo.Электронные деньги, по сути, живут в цифровом кошельке и могут быть переведены со счета на счет электронным способом.

В чем преимущества электронных платежных систем?Преимущества электронных платежных систем включают более быстрые и точные платежи, снижение затрат на обработку и повышенную безопасность, и это лишь некоторые из них. Вот посмотрим поближе.

Более быстрые и точные платежиВы можете начать и выполнить полную транзакцию электронного платежа за секунды (или меньше).Напротив, отправка бумажного чека по почте и завершение транзакции занимает несколько дней.

Сниженные затратыЭлектронные платежные системы снижают затраты на обработку. Они экономят деньги, устраняя расходы на бумажные чеки, марки и почтовые расходы.

Подробнее: 7 заблуждений о переходе на безбумажные процессы AP

Надежнее и удобнееВо время прошлогодней пандемии мы узнали о важности гибкости корпораций для осуществления электронных платежей, потому что многие из их сотрудников начали работать удаленно.

Электронная оплата означает, что работникам не нужно нести ненужный риск для здоровья, отправляясь в офисы компании, чтобы потрогать и обработать чеки.

Улучшенный доступ к данным и отчетностьКогда компании используют бумагу для платежей, они часто тратят много времени (и, следовательно, денег) на поиск счетов и заказов на покупку. Поскольку документы разбросаны по разным местам, на поиск и систематизацию документов и нахождение соответствующих данных для осуществления платежей уходят часы или даже дни.

Электронные платежные системы избегают этих проблем. Финансовые специалисты могут легко и быстро найти необходимые платежные данные и отчеты, хранящиеся в облаке в цифровом виде. Это также быстрее, ускоряя как утверждения, так и платежи.

Подробнее: данные и машинное обучение — золотая жила возможностей роста в автоматизации AP

Охватить новую аудиториюКогда ваша компания создает веб-сайт, на котором клиенты могут покупать ваши продукты или услуги в электронном виде, вы открываете новую группу потенциальных клиентов и возможности для получения дохода.

Даже в то время, когда вы не работаете, клиенты из других стран могут войти на ваш веб-сайт и произвести электронные платежи за ваши продукты или услуги.

«Когда дело доходит до способов оплаты, нет ничего удобнее электронного платежа», — отмечается в статье «Как работают электронные платежи», опубликованной в журнале «Как работают вещи». «Вам не нужно выписывать чек, использовать кредитную карту или обрабатывать бумагу; все, что вам нужно сделать, это ввести некоторую информацию в свой веб-браузер и щелкнуть мышью.Неудивительно, что все больше и больше людей обращаются к электронным платежам — или электронным платежам — в качестве альтернативы отправке чеков по почте ».

Каковы основные драйверы роста электронных платежей?Основными драйверами роста электронных платежей являются распространение электронной коммерции, отказ от наличных денег и рост использования мобильных телефонов.

Распространение электронной коммерцииРынок покупки и продажи товаров и услуг в Интернете, часто называемый электронной коммерцией, неуклонно растет в течение как минимум 20 лет.

Электронная коммерция подпитывает рынок электронных платежей, поскольку потребители покупают больше товаров и услуг через Интернет. Почему? Потому что это удобнее, быстрее, дешевле и безопаснее, чем бумажные платежи.

Уход без наличныхВ течение многих лет люди использовали кредитные карты и онлайн-платежные системы вместо наличных денег. «Глобальный отход от использования наличных денег — это нарастающая волна, которая поднимает все лодки в платежной индустрии», — отмечается в статье Seeking Alpha.

В отчете со ссылкой на такие источники, как The World Economic Outlook, Nilson и корпоративные отчеты, также указывается, что за пятилетний период с 2012 по 2017 год использование кредитных или дебетовых карт для осуществления глобальных платежей выросло на 6 процентов, в то время как процентная доля транзакции с использованием карт подскочили с 34 до 42 процентов.

Рост использования мобильных телефоновПо мере того, как использование смартфонов продолжает расти, растут и электронные платежи с использованием этих мобильных устройств. Молодое, более технически подкованное поколение возглавило эту тенденцию, широко используя онлайн-платежные системы для покупки онлайн-игр, создания систем личных платежей, таких как Venmo, и заказа сервисов совместного использования поездок, таких как Uber.

«Цифровые платежи — один из основных императивов роста экономики страны», — отмечается в отчете «Рынки и рынки». «Это может помочь повысить производительность и экономический рост, повысить прозрачность, увеличить налоговые поступления, расширить доступ к финансовым услугам и открыть новые экономические возможности для конечных пользователей».

Согласно прогнозам, глобальный рынок цифровых платежей вырастет с 79,3 млрд долларов в 2020 году до 154 млрд долларов к 2025 году — темпы роста составят 14,2 процента.

Как создать систему онлайн-платежей

Экосистема онлайн-платежей обширна и может быть немного подавляющей для нового владельца бизнеса.Когда вы исследуете лучшую систему онлайн-платежей для малого бизнеса, вы, вероятно, увидите некоторые имена, которые вы знаете, например PayPal и Stripe, а также некоторые, которые вам не известны. Мы составили простое руководство по системам онлайн-платежей для малого бизнеса, в котором подробно описаны основы и предоставлена вся информация, необходимая для создания системы онлайн-платежей.

Как работает система онлайн-платежей?

Во-первых, что такое система онлайн-платежей? Это просто. Системы онлайн-платежей — это способ облегчить оплату товаров и услуг в Интернете.Эти системы состоят из трех частей — платежного шлюза, обработчика платежей и торгового счета, которые между собой обрабатывают всю транзакцию. Вот немного более подробная информация об этих элементах систем онлайн-платежей для малого бизнеса:

Платежный шлюз — посредник между компаниями, выпускающими кредитные карты, и платежной системой. Платежный шлюз, по сути, управляет технической стороной передачи информации о держателях карты, обеспечивая быстрое и безопасное завершение транзакции.

Платежный процессор — третья сторона, которая управляет процессом транзакции карты. Обработчик платежей сообщит данные карты вашего клиента вашему банку и своему собственному банку, и при условии, что у них достаточно средств на счете, платеж будет осуществлен.

Торговый счет — специальный вид банковского счета, который компании используют для приема платежей по кредитным / дебетовым картам. Без учетной записи продавца вы не сможете принимать эти типы платежей, поэтому начинающие компании должны зарегистрировать учетную запись как можно скорее.

Вместе эти три элемента вашей системы онлайн-платежей обрабатывают всю транзакцию от начала до конца, снимая средства с банковского счета вашего клиента и переводя их на торговый счет вашего предприятия.

Типы систем онлайн-платежей

Есть два основных способа приема платежей от клиентов онлайн: кредитные / дебетовые карты и прямой дебет. Если вы принимаете платежи с помощью кредитных / дебетовых карт, вы можете либо создать систему онлайн-платежей самостоятельно (что означает, что вам необходимо настроить платежный шлюз, платежный процессор и учетную запись продавца), либо передать на аутсорсинг третьей стороне. .Если вы передаете на аутсорсинг стороннему поставщику платежей, они будут обрабатывать всю транзакцию за вас. Кроме того, соблюдение требований PCI DSS не будет таким тяжелым, поскольку ваша компания фактически не получит никаких финансовых данных.