Штраф за несвоевременный НДФЛ: можно ли избежать?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Несвоевременное перечисление НДФЛ и страховых взносов

Несвоевременная уплата НДФЛ

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода ( 6 ст. 226 НК РФ). При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков они также обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

6 ст. 226 НК РФ). При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков они также обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Штраф предусмотрен за несвоевременное перечисление НДФЛ налоговым агентом в бюджет. Размер штрафа — 20% от суммы налога, не перечисленной в срок (ст. 123 НК РФ, Письмо Минфина России от 19.03.2013 № 03-02-07/1/8500). При этом не имеет значения время, на которое была пропущена уплата НДФЛ. Размер штрафа будет рассчитан со всей суммы НДФЛ, не перечисленной вовремя. Он может быть уменьшен по решению налогового органа и (или) суда.

Конституционный суд РФ указал, что налоговый агент может быть освобожден

от ответственности за несвоевременное перечисление НДФЛ в бюджет, если:- не исказил налоговую отчетность;

- уплатил налог и пени до момента, когда узнал об обнаружении налоговым органом несвоевременной уплаты налога или о назначении выездной проверки;

- при перечислении соответствующих сумм произошла техническая или иная ошибка, которая носила непреднамеренный характер.

Об этом сказано в Постановлении от 06.02.2018 № 6-П (направлено Письмом ФНС России от 09.02.2018 № СА-4-7/2548 для использования в работе налоговым органам, приведено в п. 2 Обзора практики Конституционного Суда РФ за 1 квартал 2018 года

Если Вы удержали НДФЛ, но не перечислили (несвоевременно перечислили) его в бюджет, то Вам начислят пени помимо штрафа (п. 1 ст. 75 НК РФ). Порядок определения пени разъяснен в Письме Минфина России от 01.08.2017 № 03-02-07/1/48936.

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ в редакции Федерального закона № 401-ФЗ).

Процентная ставка пени за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней для организаций принимается:- равной 1/100 ставки рефинансирования Центробанка России, действующей в период до 30 календарных дней (включительно) такой просрочки,

- 1/150 ставки рефинансирования Центробанка России, действующей в период, начиная с 31-го календарного дня просрочки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога, если иное не предусмотрено пунктом 3 статьи 75 и главами 25 и 26.1 Кодекса.

Таким образом, 30-дневный срок за просрочку исполнения обязанности по уплате налога исчисляется,

Несвоевременная уплата страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате:- занижения налоговой базы (базы для исчисления страховых взносов),

- иного неправильного исчисления налога (сбора, страховых взносов) или

- других неправомерных действий (бездействия).

Ответственность установлена, если такое деяние не содержит признаков налоговых правонарушений, которые предусмотрены статьями 129.3 и 129.5 НК РФ. Штраф за перечисленные нарушения составляет 20% неуплаченной суммы налога (сбора, страховых взносов).

В Письме от 24.05.2017 № 03-02-07/1/31912 Минфин РФ разъяснил, что ст. 122 НК РФ применяется с учетом положений п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

В названном документе арбитры пришли к выводу, что бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога (сбора), не образует состава правонарушения, установленного ст. 122 НК РФ. В этом случае с налогоплательщика подлежат взысканию только пени.

122 НК РФ. В этом случае с налогоплательщика подлежат взысканию только пени.

Минфин РФ уточнил, что такое разъяснение, данное в целях обеспечения единообразных подходов к разрешению споров, возникающих при применении п. 1 ст. 122 НК РФ, является актуальным, когда страховые взносы были правильно исчислены и отражены в расчетах, представленных в налоговые органы. Иными словами, штрафа по статье 122 НК РФ не будет, если сумма страховых взносов исчислена верно и отражена в расчете, представленном в налоговую инспекцию.

Таким образом, к плательщику страховых будет применена ответственность только в виде пени за несвоевременную уплату правильно исчисленных и отраженных в отчетности страховых взносов. Порядок определения пени будет таким же, как для НДФЛ.

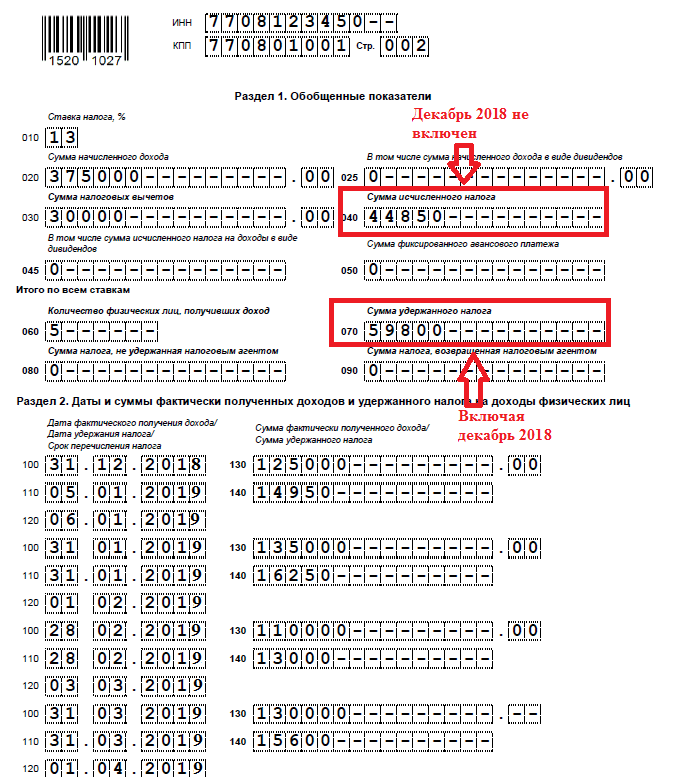

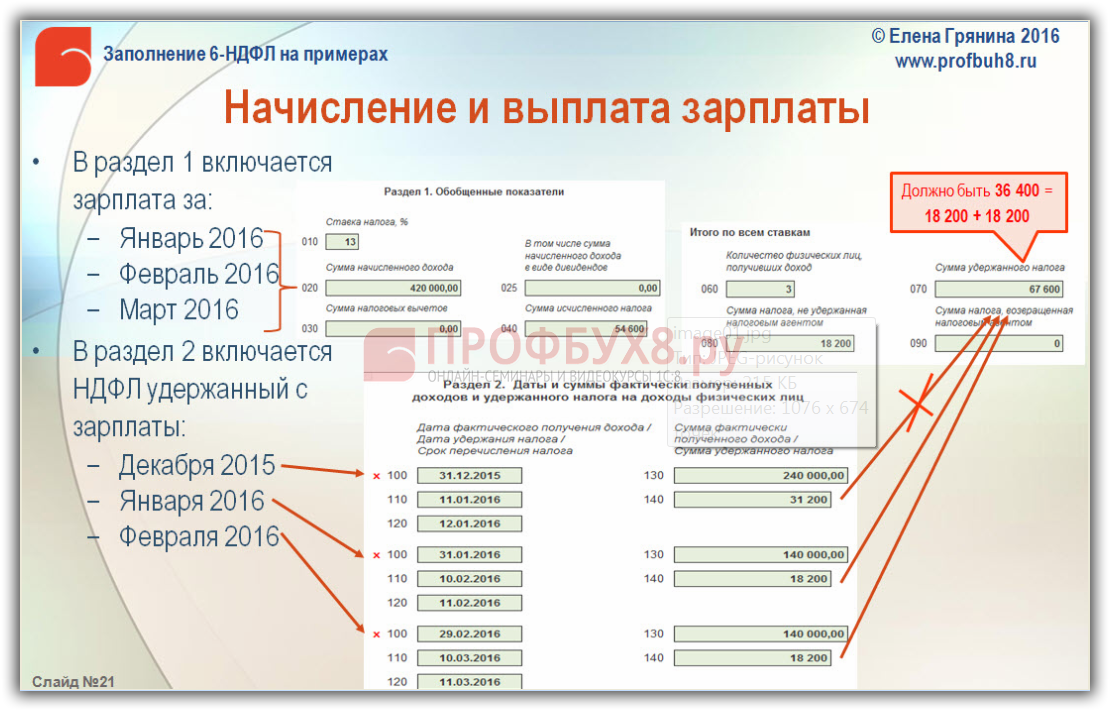

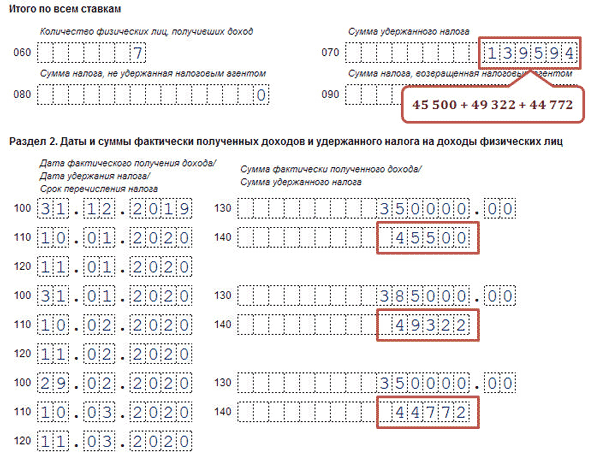

Некорректное заполнение 6-НДФЛ

За ошибки, недостоверные сведения в расчете по форме 6-НДФЛ могут взыскать  (п. 1 ст. 126.1 НК РФ). По мнению ФНС России, любые заполненные реквизиты расчета, не соответствующие действительности, могут считаться недостоверными сведениями. Оштрафовать могут за ошибки:

(п. 1 ст. 126.1 НК РФ). По мнению ФНС России, любые заполненные реквизиты расчета, не соответствующие действительности, могут считаться недостоверными сведениями. Оштрафовать могут за ошибки:

- в персональных данных налогоплательщика,

- кодах доходов и вычетов,

- суммовых показателях (п. 3 Письма ФНС России от 09.08.2016 № ГД-4-11/14515).

В то же время, налоговые органы могут снизить штраф, если ошибки не привели к уменьшению суммы НДФЛ, которую нужно уплатить в бюджет, или нарушению прав граждан (подп. 3 п. 1 и п. 4 ст. 112 НК РФ, п. 3 Письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Если ошибки в поданном расчете 6-НДФЛ выявлены самостоятельно, то рекомендуем представить в налоговый орган уточненный расчет. Сделать это нужно прежде, чем вы узнаете, что налоговый орган обнаружил в расчете недостоверные сведения. В таком случае можно избежать штрафа по пункту 1 статьи 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Сделать это нужно прежде, чем вы узнаете, что налоговый орган обнаружил в расчете недостоверные сведения. В таком случае можно избежать штрафа по пункту 1 статьи 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Хотите узнать больше?

Обращайтесь к профессионалам

ПодробнееКак снизить сумму штрафа за несвоевременную сдачу 6-НДФЛ?

Здравствуйте, Антон!

Анализируя арбитражную практику за последние годы, можно прийти к выводу о том, что существует ряд обстоятельств, смягчающих ответственность за совершение налогового правонарушения, при наличии которых снизить назначенный штраф.

Ст. 112 Налогового кодекса РФ нам говорит,

1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.2. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

В практике под иными смягчающими обстоятельствами признаются, например,

— привлечение к ответственности за налоговые правонарушения впервые (пример судебной практики (свежее, извините, не нашёл), Постановление ФАС Западно-Сибирского округа от 29. 08.2012 по делу N А46-15485/2011, Постановление ФАС Московского округа от 22.05.2012 по делу N А40-41701/11-91-182);

08.2012 по делу N А46-15485/2011, Постановление ФАС Московского округа от 22.05.2012 по делу N А40-41701/11-91-182);

— раскаяние и признание своей вины в правонарушениях (Постановление ФАС Дальневосточного округа от 29.11.2011 N Ф03-6045/2011 по делу N А73-3632/2011)

— несоразмерность суммы штрафа характеру и тяжести допущенного нарушения, ведь никакого ущерба оно не нанесло

— тяжелое финансовое состояние налогоплательщика, подтвержденное документально, в частности наличие задолженности перед большим количеством кредиторов (от бюджета и поставщиков до персонала), признание компании банкротом, либо нахождение в предбанкротном состоянии(например, стабильная убыточность или случаи, когда размер чистых активов меньше уставного капитала)

— и так далее, исходя из обстоятельств функционирования Вашего ООО.

Определившись со смягчающими обстоятельствами, Вам нужно все эти обстоятельства грамотно изложить в ходатайстве и своевременно направить его в инспекцию:

— если нарушение обнаружено в ходе выездной или камеральной проверки — в течение 15 рабочих дней со дня получения вами акта проверки

— если нарушение выявлено не в рамках проверки — в течение 10 рабочих дней со дня получения акта об обнаружении факта правонарушения

Если ваша инспекция проигнорирует полученное ходатайство, направьте в Управление ФНС жалобу о том, что при вынесении решения о привлечении к ответственности не были учтены заявленные вами смягчающие обстоятельства. Если в вышестоящем налоговом органе не добьётесь результата, целесообразно оспорить решение налоговой в суде. Судьи, как правило, разумно учитывают имеющиеся смягчающие обстоятельства, даже если они были ранее учтены налоговой при привлечении Вас к ответственности.

Если в вышестоящем налоговом органе не добьётесь результата, целесообразно оспорить решение налоговой в суде. Судьи, как правило, разумно учитывают имеющиеся смягчающие обстоятельства, даже если они были ранее учтены налоговой при привлечении Вас к ответственности.

IRS подчеркивает более высокие штрафы за некоторые налоговые декларации, поданные после 14 сентября

IR-2020-207, 10 сентября 2020 г.

ВАШИНГТОН — Сегодня налоговая служба призвала лиц, которые должны платить налоги, но еще не подали заявку на 2019 год, действовать сейчас, чтобы избежать более серьезных штрафов, которые, по закону, начинаются после 14 сентября.

Крайний срок уплаты налогов — 15 июля этого года. Налогоплательщики, подавшие заявление о продлении срока, должны подать заявление до 15 октября и не столкнутся с отказом в подаче штрафа, если они подадут свои налоговые декларации к этому сроку.Но налогоплательщикам следует помнить, что расширение файла — это не расширение для оплаты. Любые налоги, причитающиеся им после крайнего срока 15 июля, подлежат неуплате штрафов и процентов.

Любые налоги, причитающиеся им после крайнего срока 15 июля, подлежат неуплате штрафов и процентов.

Те налогоплательщики, которые не просили продления, но все еще должны уплатить налоги, сталкиваются как с неподачей, так и с неуплатой штрафов. Им следует подать заявление сейчас и заплатить, сколько они могут, до того, как после 14 сентября вступят в силу более строгие штрафы.

Штраф за неподачу федеральной налоговой декларации к установленному сроку или продленному сроку платежа, как правило, составляет 5% от неуплаченного налога за каждый месяц или часть месяца, в течение которого налоговая декларация просрочена, до 25% от неуплаченной суммы. налог.Однако, если возврат осуществляется с опозданием более чем на 60 дней, применяется минимальный штраф. Если декларация не была подана в течение 60 дней, минимальный штраф, который может взиматься, составляет 435 долларов США или 100% неуплаченного налога, в зависимости от того, какая сумма меньше. В этом году эта важная 60-дневная дата наступит после 14 сентября. Помимо штрафов, будут также начислены проценты по любому налогу, не уплаченному до установленной даты 15 июля.

Помимо штрафов, будут также начислены проценты по любому налогу, не уплаченному до установленной даты 15 июля.

Помните, что если наступает срок возврата, штраф за просроченный возврат, поданный налогоплательщиком, не взимается.

IRS Free File доступен на IRS.gov до 15 октября, чтобы подготовить и подать в электронном виде индивидуальную декларацию за 2019 год.

Возможно снятие штрафа

Налогоплательщики, к которым в течение последних трех лет не применялись штрафы, часто имеют право на смягчение штрафов. Налогоплательщик, не имеющий права на освобождение от уплаты штрафа впервые, может по-прежнему иметь право на освобождение от уплаты штрафа, если его неуплата или несвоевременная оплата была вызвана разумной причиной, а не умышленным пренебрежением. По закону процент не может быть уменьшен.

Получите больше времени для оплаты

Существуют варианты для налогоплательщиков, которые имеют задолженность, но не могут выплатить полную сумму. Квалифицированные налогоплательщики могут выбрать уплату любых налогов с течением времени через план платежей, включая соглашение о рассрочке, которое можно заключить в считанные минуты на IRS.gov. Конкретная налоговая ситуация налогоплательщика определяет доступные варианты оплаты. У IRS есть дополнительная информация для налогоплательщиков, которые должны платить налоги, но не могут позволить себе уплатить полную сумму.

Квалифицированные налогоплательщики могут выбрать уплату любых налогов с течением времени через план платежей, включая соглашение о рассрочке, которое можно заключить в считанные минуты на IRS.gov. Конкретная налоговая ситуация налогоплательщика определяет доступные варианты оплаты. У IRS есть дополнительная информация для налогоплательщиков, которые должны платить налоги, но не могут позволить себе уплатить полную сумму.

Удержание чека

Чтобы избежать сюрпризов в следующем году, налогоплательщики могут использовать Оценщик налоговых удержаний IRS для проверки зарплаты, чтобы удерживать правильную сумму налога в течение года.

IRS напоминает налогоплательщикам, что пособие по безработице обычно облагается налогом. Чтобы определить, облагается ли безработица налогом, налогоплательщики могут посетить страницу «Облагаются ли выплаты, получаемые мной за безработицу?» налоговый инструмент на IRS.gov.

Налогоплательщики могут выбрать удержание федерального подоходного налога из своих выплат по безработице. Для получения дополнительной информации перейдите к форме W-4V, PDF-файл с запросом о добровольном удержании. В противном случае от налогоплательщиков, получающих пособие по безработице, может потребоваться ежеквартальная расчетная налоговая выплата.

Для получения дополнительной информации перейдите к форме W-4V, PDF-файл с запросом о добровольном удержании. В противном случае от налогоплательщиков, получающих пособие по безработице, может потребоваться ежеквартальная расчетная налоговая выплата.

Основы исчисления налогов для физических лиц

ФС-2019-6, апрель 2019

Налоговая система США работает на распределительной основе. Это означает, что налогоплательщики должны платить большую часть своего налога в течение года по мере получения или получения дохода. Налогоплательщики, как правило, должны платить не менее 90 процентов (однако см. Снижение штрафа за 2018 год ниже) своих налогов в течение года путем удержания, расчетных или дополнительных налоговых платежей или их комбинации. Если они этого не сделают, при подаче заявления они могут выплатить расчетный налоговый штраф.

IRS отмечает, что все больше налогоплательщиков подлежат расчетным налоговым штрафам, которые применяются, когда кто-то недоплачивает свои налоги. Число людей, заплативших этот штраф, подскочило с 7,2 миллиона в 2010 году до 10 миллионов в 2017 году, то есть почти на 40 процентов. Размер штрафа варьируется, но может составлять несколько сотен долларов.

Число людей, заплативших этот штраф, подскочило с 7,2 миллиона в 2010 году до 10 миллионов в 2017 году, то есть почти на 40 процентов. Размер штрафа варьируется, но может составлять несколько сотен долларов.

Закон о сокращении налогов и занятости, принятый в декабре 2017 года, изменил способ расчета налога для большинства налогоплательщиков, включая тех, кто имеет значительный доход, не подлежащий удержанию.В результате многим налогоплательщикам может потребоваться корректировка суммы налога, которую они платят ежеквартально, с помощью расчетной налоговой системы.

Вот несколько простых советов в помощь налогоплательщикам:

Кто может нуждаться в уплате ориентировочных налогов

Физическим лицам, в том числе индивидуальным предпринимателям, партнерам и акционерам корпорации S, возможно, потребуется произвести расчетные налоговые платежи, если:

- Они ожидают, что при подаче налоговой декларации они будут должны не менее 1000 долларов.

- они задолжали налог в предыдущем году.

Налогоплательщики, которым может потребоваться произвести расчетные налоговые платежи, включают тех, кто:

- получает доход, не полученный от работодателя, например проценты, дивиденды, алименты, прирост капитала, призы и награды.

- удерживают налог с зарплаты или пенсии, но этого недостаточно. У

- несколько рабочих мест, но не каждый работодатель удерживает налоги.

- работает не по найму.

- является представителем компании прямых продаж или продажи на дому.

- участвует в деятельности по совместному использованию экономики, где они не работают как наемные работники.

Наемные и наемные работники могут избежать расчетных налоговых платежей, если работодатель удерживает налог из их заработной платы. Чтобы определить правильную сумму удержания, используйте Оценщик налоговых удержаний, доступный на IRS.gov. Затем, основываясь на его рекомендациях, они могут использовать форму W-4 «Свидетельство о удержании удерживаемого пособия сотрудника», чтобы сообщить своему работодателю, какую сумму налога удерживать из их заработной платы.Любой желающий может изменить размер удержания в любое время в течение года.

Когда платить ориентировочные налоги

Для расчетных целей налогообложения в году четыре платежных периода. Налогоплательщики должны производить платежи каждый квартал. Для большинства людей срок первого ежеквартального платежа — 15 апреля. Следующие платежи должны быть произведены 15 июня и 15 сентября, а последний квартальный платеж должен быть произведен 15 января следующего года. Если эти даты приходятся на выходные или праздничные дни, крайний срок — следующий рабочий день.

Фермеры, рыбаки и люди, чей доход в течение года неравномерен, могут иметь разные правила. См. Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительной информации.

Если налогоплательщик не платит достаточно или платит поздно, может применяться штраф.

Как рассчитать ориентировочные налоги

IRS рекомендует всем пройти проверку зарплаты в 2019 году, даже если они сделали ее в 2018 году, чтобы определить, нужно ли им корректировать налоговые удержания или производить расчетные налоговые платежи в течение года.Хотя это особенно важно для тех, у кого есть налоговый счет за 2018 год, это также важно для тех, чей возврат больше или меньше, чем ожидалось. Изменяя размер удержания сейчас или производя расчетные налоговые платежи, любой налогоплательщик может лучше гарантировать получение требуемого возмещения в следующем году. Для тех, кто имеет задолженность, расчетные налоговые платежи в 2019 году — лучший способ предотвратить очередной налоговый сюрприз через год.

Налогоплательщики также должны вносить корректировки в течение года, если происходят изменения.При подсчете налогов ежегодно налогоплательщики должны учитывать жизненные события, такие как брак или рождение ребенка, которые могут повлиять на их налоги. Им также следует внести поправку в недавние изменения в налоговом законодательстве.

Физические лица, индивидуальные предприниматели, партнеры и акционеры корпорации S обычно используют лист формы 1040-ES. Им нужно будет знать ожидаемый скорректированный валовой доход. Им также необходимо будет оценить свой налогооблагаемый доход, налоги, отчисления и кредиты. Некоторые налогоплательщики считают полезным использовать информацию из налоговой декларации за предыдущий год при заполнении рабочего листа.Их оценки должны быть максимально точными, чтобы избежать штрафов.

Некоторые налогоплательщики получают доход неравномерно в течение года. Например, предприятие по ремонту лодок может вести больше бизнеса летом. Такие налогоплательщики могут рассчитывать свой доход в годовом исчислении. Согласно этому методу, они будут платить неравные налоговые платежи в зависимости от того, когда они получают свой доход, а не четыре равных платежа. Это может помочь им избежать штрафа или снизить его, поскольку при использовании этого метода требуемый платеж за один или несколько периодов может быть выше.См. Рабочий лист 2-9 в Публикации 505.

Как платить ориентировочные налоги

Налогоплательщики могут платить онлайн, по телефону или по почте. Электронная система уплаты федеральных налогов и прямая оплата IRS — это два простых способа оплаты. В качестве альтернативы налогоплательщики могут запланировать снятие средств в электронном виде для до четырех расчетных налоговых платежей во время электронной подачи формы 1040.

Налогоплательщики могут производить платежи чаще, чем ежеквартально. Им просто нужно выплатить сумму за каждый период к концу квартала.Посетите IRS.gov/payments для получения информации об оплате.

Штрафы по расчетным налогам

Если налогоплательщик недоплатил свои налоги, ему, возможно, придется заплатить штраф. Это применимо независимо от того, платили ли они посредством удержания или посредством расчетных налоговых платежей. Штраф может также применяться за просроченные расчетные налоговые платежи, даже если кому-то причитается возмещение при подаче налоговой декларации.

Как правило, налогоплательщики не обязаны платить штраф, если они соответствуют любому из следующих условий:

- Их задолженность по налоговой декларации составляет менее 1000 долларов США.

- В течение года они платили меньшую из этих двух сумм:

- не менее 90 процентов (однако см. Снижение штрафа в 2018 году ниже) налога за текущий год

- 100 процентов налога, указанного в их налоговой декларации за предыдущий год — эта сумма может увеличиться до 110 процентов на основе скорректированного валового дохода

Чтобы узнать, имеют ли они задолженность по штрафу, налогоплательщики должны использовать форму 2210.

IRS может отменить штраф, если кто-то недоплачивает из-за необычных обстоятельств и непреднамеренного халатного отношения.Примеры включают:

- несчастный случай, катастрофа или другая необычная ситуация.

- физическое лицо вышло на пенсию по достижении 62 лет в течение налогового года, когда применялись расчетные налоговые платежи.

- физическое лицо стало инвалидом в течение налогового года при применении расчетных налоговых платежей.

Существуют особые правила недоплаты для фермеров и рыбаков. Публикация 505 содержит дополнительную информацию.

2018 Снижение штрафа

IRS отказывается от предполагаемого налогового штрафа для многих налогоплательщиков, у которых размер удерживаемого федерального подоходного налога и расчетные налоговые выплаты в 2018 году не соответствовали их совокупным налоговым обязательствам за год.Штраф обычно не взимается с любого налогоплательщика, который уплатил не менее 80 процентов своих общих налоговых обязательств в течение года посредством удержания федерального подоходного налога, ежеквартальных расчетных налоговых платежей или их комбинации. Обычный процентный порог составляет 90 процентов, чтобы избежать штрафа.

Расчет отказа обычно отражается в коммерчески доступном налоговом программном обеспечении и в последней версии Формы 2210 «Недоплата расчетного налога физическими лицами, имуществом и трастами» и инструкциях к ней.

Эта льгота предназначена для того, чтобы помочь налогоплательщикам, которые не смогли должным образом скорректировать размер удерживаемого у источника дохода и расчетные налоговые платежи, чтобы отразить ряд изменений в соответствии с Законом о сокращении налогов и рабочих местах.

Обновленные таблицы федеральных налоговых удержаний, выпущенные в начале 2018 года, в значительной степени отражают более низкие налоговые ставки и увеличенные стандартные вычеты, вызванные новым законом. Как правило, это означало, что налогоплательщики меньше удерживали налоги в 2018 году и видели больше в своих зарплатах. Однако таблицы удержания не могли полностью учесть другие изменения, такие как приостановка освобождения от иждивенцев и сокращение вычетов по статьям.В результате некоторые налогоплательщики могли уплатить слишком мало налогов в течение года, если бы они не представили должным образом пересмотренную форму удержания W-4 своему работодателю или не увеличили свои расчетные налоговые платежи.

IRS и партнерские группы провели обширную информационно-просветительскую кампанию в течение 2018 года, чтобы побудить налогоплательщиков проводить «Проверку зарплаты», чтобы избежать ситуации, когда у них было слишком много или слишком мало удержанных налогов при подаче налоговых деклараций.

Хотя ожидается, что большинство подателей налоговых деклараций за 2018 год по-прежнему получат возмещение, у некоторых налогоплательщиков неожиданно возникнет задолженность по дополнительному налогу при подаче налоговых деклараций.

Дополнительная информация:

Штрафы за просрочку подачи или просрочку платежа. Пропущенный срок 2021

Налоговые декларации 2020 г. должны быть поданы 17 мая 2021 г. Начать и заполнить eFileIT! Даже если у вас есть задолженность по налогам в электронном файле или подайте что-то, даже если вы ничего не можете заплатить! Вы столкнетесь с более низкими потенциальными штрафами IRS или штата!

Хотите знать, столкнетесь ли вы с федеральными штрафами за неподачу налоговой декларации до Дня налоговой декларации? Просмотрите информацию ниже:

- Когда применяются штрафы: Если вы задолжали налоги и не подали вовремя налоговую декларацию или продление срока.Вы понесете различные штрафы (и будете должны платить проценты IRS), если вы подали декларацию или продление вовремя, но не уплатили налоги, которые вы должны, к крайнему сроку уплаты налогов.

- Когда штрафы обычно не применяются: Если вы ожидаете возврата денег и не подаете вовремя налоговую декларацию.

Помните, что штрафы за не заполнение электронной или налоговой декларации или за продление налогов больше, чем за неуплату причитающихся налогов. Например, штраф за несвоевременную подачу документов составляет 5% в месяц от причитающейся суммы налога плюс проценты по сравнению с штрафом за просрочку платежа в размере 0.5% / мес плюс проценты. Поэтому лучше подать электронную налоговую декларацию или налоговое расширение и заплатить столько налогов, сколько вы можете себе позволить, чем не заполнять ее вообще.

Подготовьте и eFile что-то, даже если вы не можете ничего заплатить или что-то еще. Почему? Штрафы за просрочку подачи документов обычно выше, чем штрафы за просрочку платежа. Подготовьте и подайте в электронном виде налоговую декларацию за 2020 год. Вы можете использовать инструмент eFile.com PENALTYuctor ниже, чтобы рассчитать любые штрафы или проценты, которые вы могли бы задолжать IRS из-за пропущенного срока или просрочки платежа.

Опять же, помните, что штрафы за не подачу или заполнение налоговой декларации или за продление налогов больше, чем за неуплату причитающихся налогов. Следовательно, лучше заполнить электронную или налоговую декларацию и заплатить столько налогов, сколько вы можете себе позволить, чем не заполнять ее вообще.

В следующих ниже разделах содержится подробная информация о штрафах за позднюю подачу налоговой декларации и штрафах за платеж. У них также есть сроки подачи налоговых деклараций, чтобы требовать возврата налогов, и что делать, если вы не можете заплатить причитающиеся налоги.

«Электронная подача или подача заявления о продлении налога откладывает мои налоговые платежи и позволяет избежать штрафов IRS».

Даже если вы получите продление, вам все равно придется заплатить не менее 90% (80% для соответствующих требованиям налоговых деклараций за 2020 год) от вашего баланса, чтобы избежать штрафа за просрочку платежа.

«Штраф за непредоставление налоговой декларации или продление срока до Налогового дня невелик. Неуплата обходится дороже».

Не подача или заполнение налоговой декларации или продления срока в десять раз дороже, чем неуплата налогов вовремя! (5% vs.0,5%)

«Если с даты подачи налоговой декларации прошло три года, вам больше не нужно подавать налоговую декларацию за этот год».

По истечении трех лет вы больше не можете требовать возврата налога за этот год (но вы все равно можете подать налоговую декларацию). Однако, если у вас есть задолженность по налогам, вам необходимо как можно скорее подать декларацию, а также задолженность по налогам и штрафам.> Штрафы за просрочку подачи за каждый месяц, когда ваша декларация не подается.

Можете ли вы подать налоговую декларацию и потребовать возмещения / уплаты причитающихся налогов?

Просмотрите приведенную ниже таблицу, чтобы узнать, когда и как требовать возврата налога.Если у вас есть задолженность по налогам, подайте налоговую декларацию и отправьте налоговый платеж как можно скорее, чтобы сократить сборы и штрафы за просрочку подачи и уплаты.

Какой штраф за несвоевременную подачу налоговой декларации?

Если вы подадите налоговую декларацию за 2020 год после установленного срока, и вы не получили продление, то на вас будет наложен штраф в размере 5% от вашего остатка за месяц или часть месяца, когда декларация подана с опозданием (на срок до пять месяцев). Сумма штрафа за неуплату будет уменьшена на сумму, которую вы должны за неуплату штрафа за любой месяц, когда применяются оба штрафа.Если вы подадите заявление с опозданием более чем на 60 дней, ваш минимальный штраф за отказ от подачи документов составит 100% от суммы неуплаченных налогов или 210 долларов (в зависимости от того, что меньше).

Например, если вы должны 100 долларов США в виде налогов по своей налоговой декларации за 2020 год, ваш дополнительный штраф за непредоставление налоговой декларации будет составлять 4,50 доллара США в месяц (уменьшено с 5 долларов США из-за одновременного штрафа за неуплату). Однако, если вы подали декларацию с опозданием более чем на 60 дней, ваш минимальный штраф за неподачу документов составляет меньшую из 100% суммы налога, который вы должны (100 долларов США) или 210 долларов США.

Какой штраф за просрочку уплаты налогов?

Если вы не уплатите всю сумму, которую вы должны, к крайнему сроку уплаты налогов, , даже если вы подадите продление , вам будет наложен штраф в размере 0,5% от вашего остатка, причитающегося за месяц или часть месяца после крайнего срока. Сумма штрафа за неуплату не может превышать 25% от суммы задолженности по налогам.

Если вы не выплатите причитающийся остаток в полном объеме, с вас также будут взиматься проценты на невыплаченную сумму. Процентная ставка устанавливается ежеквартально федеральным правительством.Текущая процентная ставка за недоплату налогов на 2020 год составляет 3%.

Будете ли вы задолжать штрафы за несвоевременную подачу документов и платежи?

Как правило, вы должны будете выплатить штрафы и пени, если вы должны заплатить налоги и подать и / или заплатить с опозданием. Чтобы узнать, можете ли вы столкнуться с штрафами IRS за несвоевременную подачу и / или просрочку платежа, найдите сценарий ниже, который применим к вам:

1. Вы НЕ подавали в электронный файл или не подавали федеральную налоговую декларацию за 2020 налоговый год до 17 мая 2021 года, но вы ожидаете возмещения.

Как правило, к вам не применяются штрафные санкции, но вы должны подать декларацию, чтобы потребовать возмещения. У вас будет 3 года или до 17 мая 2024 года с момента окончания срока подачи первоначальной налоговой декларации, чтобы подать налоговую декларацию 2020 года и потребовать возврат налога. После 17 мая 2024 г. вы больше не можете требовать возмещения за 2020 г., и деньги поступают в Казначейство США. Информация о невостребованных возвратах налогов.

Что дальше? Подготовьте и отправьте налоговую декларацию через eFile.com как можно скорее, но не позднее 15 октября 2021 г.После 15 октября 2021 г. вам нужно будет вручную подготовить и отправить налоговую декларацию за 2020 г. по почте.

2. Вы ДЕЙСТВИТЕЛЬНО подавали или подавали федеральную налоговую декларацию вовремя, и у вас есть неуплаченные налоги.

Вероятно, вам придется заплатить штраф за неуплату, который составляет 0,5% от вашего остатка за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов.

Что дальше? Уплатите часть или все налоги как можно скорее.Если вы не можете заплатить полную сумму за один раз, вы можете заключить договор о рассрочке платежа с IRS.

3. Вы НЕ подали в электронном виде или подали федеральную налоговую декларацию или продление срока, и у вас есть неуплаченные налоги.

Вы, вероятно, столкнетесь с двумя типами штрафов: одним за несвоевременную подачу или подачу налоговой декларации или продлением срока, а другим — за неуплату налогов вовремя.

Штраф за непредоставление налоговой декларации составляет 5% от вашего баланса за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются.Сумма, которую вы должны за этот штраф, будет уменьшена на сумму, которую вы должны за неуплату штрафа. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов. Если вы подадите налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредоставление налоговой декларации составит 100% от суммы неуплаченных налогов или 210 долларов США, в зависимости от того, что меньше.

Штраф за неуплату составляет 0,5% от вашего остатка за каждый месяц (или часть месяца), в течение которого ваши налоги остаются неуплаченными. Этот штраф не будет превышать 25% от суммы неуплаченных налогов.

Если оба штрафа применяются к вам в течение одного и того же месяца, штраф за непредоставление документов уменьшается на 0,5% в месяц. Ограничение 25% применяется к обоим штрафам вместе.

Что дальше? Подготовьте и отправьте по электронной почте налоговую декларацию через eFile.com как можно скорее, но не позднее 15 октября 2021 г. После 15 октября 2021 г. вам нужно будет подготовить и отправить налоговую декларацию за 2020 г. по почте. Кроме того, как можно скорее уплатите часть или все налоги. Если вы не можете заплатить полную сумму сейчас, вы можете заключить договор об оплате с IRS.Другие варианты уплаты налогов.

4. Вы ДЕЙСТВИТЕЛЬНО подали электронное письмо или подали заявление о продлении срока в IRS и ожидаете возврата налога или должны заплатить 0 долларов США в виде налогов.

Вы должны до 15 октября 2021 года подать налоговую декларацию за 2020 год. Вы не должны будете нести никаких штрафов, но вы должны подать налоговую декларацию в течение 3 лет после первоначального крайнего срока, чтобы потребовать возврат налога (до 17 мая 2024 года, для налоговых деклараций 2020 года). Если вы подаете декларацию и позже понимаете, что допустили ошибку в декларации, крайний срок для требования возмещения составляет 3 года после подачи декларации или 2 года после уплаты налога, в зависимости от того, что истекает позже.

Что дальше? Подготовьте и подайте в электронном виде налоговую декларацию 2020 года через eFile.com до 15 октября 2021 года. У вас есть до 17 мая 2024 года, чтобы подать в бумажном виде налоговую декларацию 2020 года и при этом потребовать возмещение причитающейся вам суммы.

5. Вы ДЕЙСТВИТЕЛЬНО заполнили электронный файл или подали заявление о расширении, принятом в IRS, и у вас есть задолженность по налогам, но вы не заплатили их.

Если вы заплатите не менее 90% причитающейся суммы при получении федерального продления, вы не будете наказаны за просрочку платежа.В противном случае вам, вероятно, придется заплатить штраф в размере 0,5% от вашего баланса за каждый месяц (или часть месяца), в течение которого ваши налоги не уплачиваются. Максимальный размер штрафа составляет 25% от суммы неуплаченных налогов.

Вы должны заполнить или подать налоговую декларацию за 2020 г. в электронном виде до 15 октября 2021 г., иначе вы столкнетесь с штрафом за непредставление налоговой декларации, который составляет 5% от вашего баланса, подлежащего уплате за каждый месяц (или часть месяца), в котором вы налоги не уплачиваются. Сумма, которую вы должны за этот штраф, будет уменьшена на сумму, которую вы должны за неуплату штрафа, если вы оба должны в любом месяце.Размер штрафа за непредоставление налоговой декларации не будет превышать 25% от вашего причитающегося остатка, но если вы подадите налоговую декларацию более чем через 60 дней после продленного срока, минимальный штраф за непредоставление налоговой декларации будет составлять 100% от вашей суммы. неуплаченные налоги или 210 долларов, в зависимости от того, что меньше.

Что дальше? Подготовьте и подайте в электронном виде налоговую декларацию 2020 г. на eFile.com до 15 октября 2021 г. Кроме того, уплатите как можно больше как можно скорее. Если вы не можете выплатить полную сумму сейчас, вы можете принять участие в плане налоговых платежей IRS в рассрочку.

6. Вы СДЕЛАЛИ электронный файл или подали налоговую декларацию или расширение налога, но она была отклонена, и вы НЕ подали снова, И вы должны неуплаченные налоги.

Эта ситуация аналогична ситуации, когда налоговая декларация не подается вообще, и вы, скорее всего, столкнетесь с штрафами за неуплату и неуплату налогов.

Как видите, несвоевременная подача налоговой декларации обходится дороже, чем неуплата налогов!

7.У вас есть разумная причина не подавать налоговую декларацию или вовремя не уплачивать причитающиеся налоги.

Как правило, вам не придется платить штраф за неуплату или неуплату.

Что делать, если вы не можете уплатить причитающиеся налоги или штрафы?

Если вы не можете заплатить по крайней мере 90% налогов, которые вы должны, к первоначальному сроку уплаты налогов, вам, вероятно, придется заплатить штраф. Как вы можете оплатить свой налоговый счет, когда сумма задолженности продолжает расти?

Решение 1. Найдите альтернативные способы оплаты

Например, если вы используете кредитную карту или ссуду для оплаты налогового счета, процент может быть меньше, чем штрафы IRS, с которыми вы столкнетесь.Варианты оплаты налогов, которые вы должны сейчас.

Решение 2. Подайте заявку на соглашение об оплате с IRS

Есть три варианта согласования плана оплаты с IRS:

- получить краткосрочное продление срока оплаты,

- заключить рассрочку, ИЛИ

- делает компромиссное предложение.

Подробнее о планах рассрочки и других вариантах оплаты IRS.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Штрафы за просрочку и уплату федеральных налогов в 2021 году

День налогообложения в США обычно приходится на 15 апреля — дату, до которой индивидуальные налоговые декларации должны быть поданы в IRS. IRS взимает штрафы и пени, если вы подадите налоговую декларацию или произведете платеж после этой даты.

Вы можете подать заявление о продлении до 15 апреля, если вам нужно больше времени на подготовку возврата.Это даст вам дополнительные шесть месяцев на подачу заявления, но вы все равно должны уплатить все налоги до 15 апреля, иначе вы будете оштрафованы. Узнайте о последствиях просроченных или невыполненных платежей и о том, как их избежать.

В 2021 году те, кто пострадал от зимних штормов в Техасе, Луизиане и Оклахоме, могут отложить подачу налоговых деклараций до 15 июня без подачи заявки на продление. Это касается как физических лиц, так и предприятий. Налогоплательщики в других регионах должны до 17 мая 2021 года подать индивидуальный федеральный подоходный налог за 2020 год.

Штраф IRS за просрочку платежа

Штраф за просрочку платежа или неуплату применяется к любой части вашей федеральной налоговой задолженности, которая остается непогашенной на дату платежа.

IRS налагает штраф в размере 0,5% за каждый месяц или часть месяца, в течение которых налог не уплачивается, в сумме до 25% от оставшейся суммы, подлежащей уплате.

Штраф за подачу налоговой декларации в конце

Штраф за опоздание составляет 5% от суммы налога, который остается неуплаченным на дату подачи.Штраф — это процентная ставка за каждый месяц или часть месяца, когда вы задерживаете возврат, и он никогда не превысит 25% ваших неуплаченных налогов.

Часы начинают отсчитывать ваш крайний срок подачи налоговых деклараций, который обычно приходится на 15 апреля, если вы не подали заявку на продление до этой даты или IRS иным образом не продлил крайний срок подачи налоговой декларации. Если вы подали заявку на продление, у вас будет до 15 октября, прежде чем начнется этот конкретный штраф.

В 2021 году, если вы пострадали от зимних штормов, у вас оставалось время до 15 июня.В противном случае у вас будет до 17 мая 2021 года.

Штраф начисляется до тех пор, пока вы не заполните декларацию. Чем дольше вы ждете, тем хуже становится.

Вы заплатите не менее 435 долларов США или штраф в размере 100% от суммы налога, который вы должны — в зависимости от того, какая сумма меньше — если вы не подадите заявление в течение 60 дней до установленной даты.

Существует исключение из штрафа за позднюю подачу заявки. Если возврат должен быть произведен через IRS, штраф за позднюю подачу декларации не взимается.

Ежеквартальная процентная ставка IRS

Проценты начисляются ежедневно и обычно добавляются к любому неуплаченному налогу с момента выплаты до даты уплаты налога.Ставки устанавливаются IRS каждые три месяца в размере федеральной краткосрочной ставки плюс три процентных пункта.

Налоговый кодекс требует, чтобы IRS пересматривал процентную ставку ежеквартально, чтобы идти в ногу с экономикой, но это не означает, что ставка всегда будет меняться ежеквартально. Это не изменится, если в национальной экономике не произойдет сколько-нибудь значительных изменений.

3 декабря 2020 года IRS объявило, что процентная ставка составит 3% на первый квартал 2021 года.Взаимодействие с другими людьми

Если вы не подаете и не платите

Если вы все еще не уплатите налоги к октябрю — через пять месяцев после крайнего срока — штраф за неуплату будет максимальным, но штраф за неуплату будет действовать до тех пор, пока не будет выплачена ваша задолженность, до 25 %.

Запросить продление и избежать штрафа

Вам следует немедленно подать запрос на продление срока, если вы знаете, что ваше возвращение, вероятно, будет поздно. Это просто — заполнить форму 4868 в IRS, хотя ваш запрос не будет принят, если основной срок подачи уже истек.

Вы должны отправить форму до 15 апреля 2021 года. Продление до 17 мая будет автоматическим в 2021 году или до 15 июня для тех, кто пострадал от зимних штормов в Техасе, Луизиане и Оклахоме. Подавать заявку не нужно.

У вас нет ждать до 15 октября, чтобы подать просроченный платеж, если вы можете подать свой возврат до этого времени.

Вы также можете подать заявку на продление, даже если вы заполнили свою налоговую декларацию и похоже, что вы задолжали налоги.Это, по крайней мере, сдвигает крайний срок подачи заявок на октябрь и помогает избежать более серьезного штрафа в связи с отказом в подаче документов.

Продление даст вам время, чтобы передать свою декларацию налоговому специалисту, чтобы убедиться, что вы не упускаете вычет, налоговый кредит или другие детали, которые могут вам помочь.

Оцените сумму, которую, по вашему мнению, вы должны будете, при запросе продления и произведите платеж при отправке формы.

Будет ли IRS отказываться от налоговых штрафов?

IRS может предоставить административные льготы и отменить штрафы, если вы соответствуете его политике снижения штрафа впервые.

Чтобы соответствовать требованиям, вы не должны иметь никаких штрафов за предыдущие три налоговых года. Вы также должны вовремя подать налоговую декларацию за текущий год и уплатить (или организовать оплату) любые налоги, которые вы должны.

IRS может отменить штраф за просрочку платежа, если вы сможете доказать, что есть разумная и оправданная причина для несвоевременной оплаты. Административная помощь также может быть предоставлена, если вы получили вводящий в заблуждение совет от IRS, но это труднее доказать и заявить.

Вы можете связаться с IRS по почте или по телефону, чтобы узнать больше.

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в них. Чтобы получить текущую налоговую или юридическую консультацию, проконсультируйтесь с бухгалтером или юристом.

19 | Налоговое управление

Налоговые ожидания для веб-платформ (10 июня 2020 г.)

ОпределенияDLIR для сотрудников Uber, Lyft, Bite Squad, Door Dash, Rover, Instacart, Delivery Drivers и Grub Hub в отношении страхования по безработице и пособий PUA не зависят от налоговых требований и классификации DOTAX.

Только для целей GET, пока не будет вынесено окончательное решение о том, что водители являются сотрудниками (т. Е. Исчерпаны все возможности обжалования), DOTAX рассматривает вас как независимого подрядчика (1099), поскольку платформы не платят налоги. . Таким образом, вы подлежите GET по оптовой ставке 0,5%. Продолжайте платить GET, пока не будет принято окончательное решение по этому вопросу.

Отчет IRS об экономических последствиях выплат (21 апреля 2020 г.)

Если вы не подали федеральную налоговую декларацию за 2018 или 2019 год и у вас есть иждивенцы, вы должны принять меры до СРЕДЫ, 22 АПРЕЛЯ, 6:00 утра по гавайскому времени , чтобы убедиться, что вы получите полную сумму вашего платежа за экономическое воздействие.

Пожалуйста, воспользуйтесь инструментом IRS Non-Filer, чтобы зарегистрироваться и добавить 500 долларов США на каждого ребенка, имеющего право на получение помощи, к вашему плате экономического воздействия в размере 1200 долларов США. Если вы не уложитесь в этот срок, 500 долларов за ребенка, отвечающего критериям, будут выплачены при подаче декларации за 2020 налоговый год.

Информация о платеже, оказывающем влияние на экономику IRS (6 апреля 2020 г.)

Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) — это пакет стимулов на сумму 2 триллиона долларов, который включает единовременные денежные выплаты в размере до 1200 долларов США американцам, которые соответствуют требованиям.

- 1200 долларов США для соответствующих критериям лиц с федеральным скорректированным валовым доходом (AGI) до 75 000 долларов США

- 2400 долларов США для соответствующих критериям супружеских пар, подающих совместную декларацию с федеральным AGI, до 150 000 долларов США

- Родители получат 500 долларов за каждого ребенка младше 17 лет.

Большинству налогоплательщиков не нужно предпринимать никаких дополнительных действий для получения платежа. IRS будет использовать информацию из налоговой декларации налогоплательщика за 2019 год, если он ее подал, или из своей налоговой декларации за 2018 год, если он этого не сделал.

Получатели социального обеспечения, которые обычно не обязаны подавать налоговые декларации, будут автоматически получать выплаты, влияющие на экономику.

IRS призывает налогоплательщиков внимательно следить за увеличением количества звонков и попыток фишинга по электронной почте по поводу коронавируса или COVID-19. IRS не будет требовать от вас уплаты пошлины или подтверждения личной информации перед выплатой экономического ущерба. Официальный термин — это платеж за экономический эффект, а НЕ «Стимулирующий чек» или «Стимулирующий платеж».

Для получения дополнительной информации посетите https: // www.irs.gov/coronavirus или https://www.irs.gov/newsroom/economic-impact-payments-what-you-need-to-know.

Рабочее состояние (обновлено 27 марта 2020 г.)

ОфисыЗАКРЫТЫ для посещения, чтобы защитить ваше здоровье и наших сотрудников. Платежи и возврат могут быть сделаны на сайте Hawaii Tax Online (HTO). Наиболее распространенные формы возврата доступны для электронной подачи на HTO. Возвраты в электронной форме проще заполнять, точнее и быстрее обрабатывать, чем бумажные. Хотя не для всех возвратов и платежей требуется, чтобы у вас была учетная запись HTO, мы рекомендуем вам создать ее.Пожалуйста, ознакомьтесь с часто задаваемыми вопросами по HTO для получения дополнительной информации о доступных услугах и о том, как использовать HTO.

Кроме того, возвраты или платежи можно оставить в почтовом ящике за пределами здания или отправить по почте в вашу районную налоговую инспекцию. Если вы отправляете свои возвраты или платежи в почтовый ящик, приложите соответствующую форму или ваучер в запечатанном конверте.

Если у вас есть вопросы, свяжитесь с нами одним из следующих способов:

- Телефон 808-587-4242

Колл-центр открыт с понедельника по пятницу с 7:45 до 16:30, кроме государственных праздников.Наберитесь терпения, так как мы наблюдаем большое количество звонков - Защищенное веб-сообщение через HTO

Войдите в свою учетную запись HTO, чтобы отправить защищенное веб-сообщение. Не используйте обычную электронную почту для отправки вашей налоговой информации, потому что безопасность передачи не может быть гарантирована. - Почтовая служба США

Доставка почты продолжается своевременно. Дата почтового штемпеля используется в качестве даты получения. Почтовые адреса указаны ЗДЕСЬ.

Срок подачи налога на прибыль продлен до 20 июля 2020 г. (опубликовано 23 марта 2020 г.)

Департамент налогообложения выпустил налоговое объявление 2020-01, чтобы предоставить налогоплательщикам штатов специальные налоговые льготы, аналогичные налоговой службе (IRS).

- Срок подачи налоговой декларации штата за 2019 г., подлежащей оплате с 20 апреля 2020 г. по 20 июня 2020 г., переносится на 20 июля 2020 г.

- Срок уплаты государственного подоходного налога за 2019 год, подлежащий уплате с 20 апреля 2020 года по 20 июня 2020 года, переносится на 20 июля 2020 года.

- Налогоплательщикам не требуется дополнительных действий для участия в данной программе налоговых льгот.

- Налоговое объявление применяется к физическим лицам, трастам и имуществу, корпорациям и другим лицам, подающим налоговые декларации, а также к тем, кто платит налог на самозанятость.

Льгота, указанная в объявлении, применяется только к декларациям и платежам за 2019 налоговый год, подлежащим оплате с 20 апреля 2020 года по 20 июня 2020 года, и не включает расчетные выплаты по налогу на прибыль за 2020 налоговый год.

Даты подачи и уплаты всех налогов, не связанных с прибылью (удержание, общий акциз, временное размещение и т. Д.), Не изменились.

Часто задаваемые вопросы (FAQ)

Срок сдачи / изменения крайнего срока

В: Почему не указан срок возврата / платежа по всем другим налогам (например,g., Общий акциз, Временное размещение и т. д.) были изменены?

A: Сроки всех остальных возвратов и платежей не были продлены, поскольку они необходимы для продолжения выполнения важнейших государственных функций. Собранные налоговые поступления позволят штату предлагать другие программы помощи в областях, не решаемых федеральным правительством во время этого кризиса. Поскольку деловая активность снижается из-за COVID-19 и постановления губернатора о том, чтобы оставаться дома, у многих предприятий наблюдается снижение доходов и связанных с этим налоговых обязательств.Получая и обрабатывая налоговые декларации, это дает государству ценную информацию, позволяющую понять, какие предприятия работают и уровень поддерживаемых операций.

Q: Были ли продлены сроки платежа в 2019 году до 20 июля для фидуциарных доходов?

A: Да, фидуциарные доходы подлежат компенсации. Фидуциарные декларации — это налоговые декларации, поданные от имени другого налогоплательщика.

В. Продлевает ли налоговое объявление 2020-01 продленный срок платежа для декларации за финансовый год, охватывающий финансовый налоговый год, начинающийся 1 июля 2018 г. и заканчивающийся 30 июня 2019 г.?

A: Первоначальный срок подачи этого отчета — 20 октября 2019 г., а продленный срок — 20 апреля 2020 г.Налоговое объявление 2020-01 не продлевает продленный срок платежа 20 апреля 2020 года и не применяется к декларациям или платежам за 2018 налоговый год.

Q: Поскольку годовая декларация сверки за 2019 год (форма G-49) связана с декларацией по подоходному налогу за 2019 год, был ли продлен срок подачи формы G-49?

A: Нет, сроки заполнения формы G-49 не были продлены. Льгота, предусмотренная в налоговом объявлении 2020-01, применяется только к подоходному налогу. Сроки уплаты всех остальных видов налогов, включая общий акцизный налог, не продлены.

Q: Могу ли я получить отсрочку платежа, отказ или отсрочку платежа?

A: Свяжитесь с нами, чтобы мы могли решить проблему или исправить вашу ответственность.

Расчетный налог на прибыль

Q: Продлен ли крайний срок расчетных налоговых выплат по подоходному налогу за 2020 налоговый год?

A: Нет, льгота, указанная в налоговом объявлении 2020-01, применяется только к декларациям и платежам за налоговый год 2019, подлежащим уплате с 20 апреля 2020 года по 20 июня 2020 года. В отличие от IRS, оно не включает расчетные выплаты подоходного налога за 2020 налоговый год.

См. Налоговый факт 2019-3 и инструкции к форме N-11 для получения дополнительной информации о требованиях к расчетным налоговым платежам. Расчетные платежи могут быть рассчитаны с использованием 60% налога, который будет показан в вашей налоговой декларации за текущий год, или 100% налога, указанного в вашей налоговой декларации за 2019 год. Из-за изменений, с которыми столкнулись предприятия и физические лица в результате COVID-19, налогоплательщики будут иметь возможность корректировать свои расчетные выплаты доходов в зависимости от их текущей ситуации. Штраф за недоплату расчетного налога будет выверен в 2021 году, когда необходимо будет подать декларацию о доходах.

В: Как я могу оценить свои налоговые обязательства за 2020 год, если я еще не заполнил свою налоговую декларацию за 2019 год?

A: Расчет ваших налоговых обязательств за 2020 год не обязательно должен основываться на ваших обязательствах за 2019 год. В этом случае предполагаемые платежи могут быть рассчитаны с использованием 60% налога, который будет указан в вашей налоговой декларации за 2020 год, или 100% налога, указанного в вашей налоговой декларации за 2019 год. См. Налоговые факты 2019-3 (Расчетный налог на прибыль для физических лиц), Tax Facts 2020-01 (Расчетный подоходный налог для корпораций, S-корпораций) и раздел 18-235-97 (c) Административных правил Гавайев (HAR), в котором излагается метод расчета расчетного налога для любых данный год.

В: Как я могу избежать штрафа за недоплату предполагаемых налогов за 2020 год, если я не знаю свои налоговые обязательства за 2019 год?

A: Эта ситуация характерна не только для налоговых льгот, предусмотренных налоговым объявлением 2020-01. Если вы подаете заявление с автоматическим продлением за любой год, вы также должны рассчитать предполагаемые налоги, подлежащие уплате, до подачи декларации за предыдущий год. Пожалуйста, обратитесь к Разделу 18-235-97 (c), HAR, чтобы узнать, как рассчитать предполагаемое налоговое обязательство. DOTAX предлагает переоценить ваши налоговые обязательства, чтобы избежать штрафа.

В. Если я решу применить возмещение за 2019 год к расчетным налогам за 2020 год, когда будет зачислен мой счет за 2020 год?

A: Если ваш перенос кредита с 2019 года был получен за счет налоговых кредитов, удержаний из заработной платы или любых других платежей, произведенных не позднее 20 июля 2020 года, датой переноса кредита будет 20 июля 2020 года. 2019 год был сформирован из платежей, осуществленных после 20 июля 2020 года, датой вступления в силу переноса кредита является дата совершения платежа.

Другое

Q: Я получил по почте уведомление о налоговом обязательстве с указанием налоговых обязательств. Почему рассылаются счета?

A: DOTAX — важная государственная функция, и мы продолжаем работать. Уведомления о налогоплательщиках рассылаются один раз в два месяца для информирования налогоплательщиков об их обязательствах, указанных в наших записях. Это дает налогоплательщику возможность работать с нами, чтобы исправить любые проблемы с обязательствами, поскольку проценты продолжают начисляться. Пожалуйста, обратитесь к своему уведомлению о налогоплательщике в разделе «Вопросы, касающиеся этого заявления», чтобы получить наилучшее контактное лицо, с которым можно работать, чтобы решить или исправить вашу ответственность.

Q: Я пытаюсь подать заявку и заплатить с помощью Turbo Tax (или другого программного обеспечения для составления налоговой декларации), но мне постоянно отказывают. Я думал, что срок подачи документов и платежа продлен?

A: Поскольку вы выбрали использование программы Modernized e-File (MeF) Службы внутренних доходов, с поставщиками программного обеспечения, такими как TurboTax, HRBlock и т. Д., Платежи, представленные с этими налоговыми декларациями, ДОЛЖНЫ иметь ту же дату, что и декларация. Вы можете отправить возврат и оплату на MeF с текущей датой или отправить возврат без оплаты, а затем оплатить онлайн в HTO или отправить чек позже, воспользовавшись расширением платежа.

Q: Я работаю на веб-платформе (Uber, Lyft, Bite Squad, Door Dash, Rover, Instacart, Delivery Drivers и Grub Hub), и Департамент труда и производственных отношений Гавайев определил, что я сотрудника для целей страхования от безработицы. Освобожден ли я от общего акцизного налога Гавайев (GET)? Следует ли мне вносить изменения в свои налоговые декларации?

A: Только для целей GET, пока не будет окончательно установлено, что водители являются сотрудниками (т. Е. Исчерпаны все возможности обжалования), DOTAX рассматривает вас как Независимого подрядчика (1099), поскольку платформы не платит налог.Таким образом, вы подлежите GET по оптовой ставке 0,5%. Продолжайте платить GET, пока не будет принято окончательное решение по этому вопросу.

Федеральная помощь

Q: Будут ли индивидуальные платежи IRS облагаться налогом?

A: Платежи за экономический доход НЕ будут облагаться подоходным налогом.

Выплаты по безработице будут облагаться подоходным налогом.

Q: Как фонды CARES Act будут облагаться налогом?

A: См. Приведенную ниже таблицу по режиму налогообложения на уровне штата и федерального правительства в отношении фондов закона CARES.

| Описание | Федеральная налоговая | Государственный подоходный налог | Государственная пошлина GE | |

|---|---|---|---|---|

| ИНДИВИДУАЛЬНЫЕ ДОХОДНЫЕ ПРОГРАММЫ | ||||

| Econmic Impact Payment | Выплаты квалифицированным индивидуальным налогоплательщикам в размере до 2400 долларов США, в зависимости от скорректированного валового дохода и статуса регистрации. Соответствующие требованиям налогоплательщики также могут получить 500 долларов за каждого ребенка, отвечающего требованиям. | № | № | № |

| Помощь при пандемической безработице (PUA) | Предоставляет до 648 долларов в неделю тем, кто обычно не имеет права на получение пособия по безработице, например владельцам бизнеса, самозанятым лицам, независимым подрядчикам и другим лицам, которые не работают или чьи услуги значительно сокращены в результате прямого пандемии COVID-19. | Есть | Есть | № |

| Федеральное пособие по безработице при пандемии (FPUC) | Дополнительное пособие по безработице в размере 600 долларов в неделю для сотрудников, имеющих право на получение пособия по безработице. | Есть | Есть | № |

| ПРОГРАММЫ МАЛОГО БИЗНЕСА | ||||

| Программа защиты зарплаты (PPP) | Безнадежные ссуды малому бизнесу. | № | Нет * | № |

| Экстренная ссуда на покрытие причиненных травм и стихийных бедствий (грант EIDL) | Предоставление ссуды малому бизнесу на сумму до 10 000 долларов США, которая не требует возврата. | Есть | Есть | № |

| Ссуды на случай бедствия на случай причинения вреда здоровью (EIDL) | Кредиты до 2 000 000 долларов США. | № | № | № |

| * Рекомендация DOTAX для законодательного собрания штата Гавайи. | ||||

Дополнительные сведения см. В выпуске налоговой информации 2020-02.

Налоговые объявления и пресс-релизы:

Последнее обновление страницы: 18 июня 2020 г.

| 4.27.2021 | TB-102 (R) Чистые операционные убытки (NOL) и чистые операционные убытки (PNOL) после распределения при определенных слияниях и поглощениях |

| 3.23.2021 | Налоговые льготы штата Нью-Джерси для жертв зимнего шторма в Техасе |

| 3.19.2021 | 2020 Срок подачи налоговой декларации автоматически продлен до 17 мая 2021 года |

| 3.18.2021 | TB-90 (R) Налоговые льготы и комбинированные декларации |

| 3.16.2021 | TB-103 Первоначальное руководство по соответствию штата Нью-Джерси требованиям раздела 1502 IRC для комбинированного возврата |

| 3.11.2021 | Уведомление: Корпоративный налог на прибыль 2020: автоматическое продление для определенных подателей |

| 3.02.2021 | TB-102 — Чистые операционные убытки (NOL) и чистые операционные убытки после перерасчета (PNOL) при определенных слияниях и поглощениях |

| 2.09.2021 | Учет займов / расходов ГЧП в рамках CBT и GIT (см. Пресс-релиз) |

| 2.08.2021 | TB-101 Методы отчетности и учета доходов за пределами США. Корпорации, входящие в объединенную группу |

| 1.25.2021 | TB-100 Объединенная группа в качестве налогоплательщика в соответствии с Законом о корпоративном налоге |

| 1.14.2021 | TB-99 Отчетность о прибылях и убытках для банковских корпораций за периоды льгот, заканчивающиеся 31 июля 2020 г. и позднее |

| 01.13.2021 | TB-98 TB-98 Федеральная декларация, а также формы и таблицы для включения в корпоративную налоговую декларацию в соответствии с P.L. 2020, С. 118 |

| 13.01.2021 | TB-89 (R) Комбинированные методы групповой подачи — исправлено с целью включения информации от P.L. 2020, С. 118 |

| 13.01.2021 | Уведомление: Всемирные выборы и выборы аффилированных групп на 2019/2020 гг. CBT-100U возвращают |

| 12.30,20 | Срок возмещения налога на имущество, подлежащий замораживанию, на 2019 год снова продлен (см. Пресс-релиз) |

| 12.14.20 | TB-97 Изменения и исправления корпоративного налога на прибыль и других налогов / сборов в соответствии с P.L. 2020, С. 118 |

| 12.9.20 | Мандат на электронную подачу документов для всех W-2 и 1099 |

| 11.05.20 | Уведомление: CBT-100U Schedule R |

| 10.29.20 | Казначей Муойо призывает жителей воспользоваться продленным сроком для подачи заявления на возмещение налога на имущество при замораживании пожилых людей |

| 10.15.20 | Губернатор подписывает указ о продлении срока подачи налоговой декларации по корпоративному налоговому календарю на 2019 год (см. Пресс-релиз) |

| 10.2,20 | Новый подоходный налог и ставка удержания для дохода от 1 до 5 миллионов долларов |

| 29.09.20 | Транзитный альтернативный подоходный налог для бизнеса — часто задаваемые вопросы |

| 25.09.20 | Корпоративный налог на прибыль 2019: 30-дневное снятие штрафа за продленный возврат |

| 24.07.20 | Важная информация о розничных сборах за COVID-19 и налоге с продаж |

| 06.24.20 | Упрощенный сертификат соответствия и обновление матрицы налогообложения 22 июня 2020 г. |

| 19.06.20 | Уведомление: изменение ставки налога на продажу медицинской марихуаны |

| 29.05.20 | Уведомление: Срок подачи апелляции по налогу на имущество в налоговых советах округа продлен до 1 июля 2020 г. |

| 05.06.20 | Telecommuter COVID-19 Часто задаваемые вопросы работодателей и сотрудников |

| 24.04.20 | Уведомление: Предоплата 50% по налогу на страховые взносы, подлежащим оплате 1 июня 2020 г. |

| 04.20.20 | Специальные правила принятия корпоративного налога на прибыль были завершены и были отправлены в Управление административного права (OAL) 8 апреля для публикации в реестре штата Нью-Джерси 4 мая 2020 года.Обратите внимание, что эти правила вступили в силу немедленно 8 апреля 2020 года. |

| 04.17.20 | Уведомление: Закон о смягчении налоговых последствий COVID-19 |

| 04.07.20 | Уведомление: продление срока подачи административных протестов и апелляций в налоговый суд |

| 30.03.20 | Tele-Commuting and Corporate Nexus — В связи с тем, что COVID-19 заставляет людей работать из дома из соображений общественного здоровья, безопасности и благополучия, Отдел временно откажется от воздействия юридического порога в N.J.S.A. 54: 10A-2 и N.J.A.C. 18: 7-1.9 (а), в котором присутствие служащих, работающих из своих домов в Нью-Джерси, рассматривается как достаточная связь для корпораций за пределами штата. В случае, если сотрудники работают из дома исключительно в результате закрытия из-за вспышки коронавируса и / или политики социального дистанцирования работодателя, порог не будет считаться достигнутым. |

| 24.02.20 | TB-96 Учет чистых отложенных налоговых обязательств и комбинированный доход |

| 02.18.20 | TB-95 Чистые операционные убытки и комбинированная прибыль |

| 18.02.20 | TB-94 (R) Общая информация о новом режиме чистых операционных убытков за налоговые годы, закончившиеся 31 июля 2019 г. и позднее |

| 02.10.20 | Уведомление: запрещенное налогом использование купонов на сигареты / табак и паровые изделия, рекламные акции по снижению цен и скидки |

| 02.07.20 | Уведомление: Налог на валовой доход / Закон о переносе налога на прибыль предприятий Альтернативный закон о подоходном налоге |

| 16.01.20 | Уведомление: налог с продаж и использования — освобождение от производства — стойки для выпечки |

| 12.23.19 | Автоматическое продление для налоговых деклараций корпораций за 2019 год для лиц, подающих документы за определенный финансовый налоговый год |

| 12.19,19 | Уведомление: Мандат на электронную подачу годовой отчетности и отчетности работодателя |

| 19.12.19 | NJ-WT — Инструкции по удержанию подоходного налога Нью-Джерси |

| 12.16.19 | TB-86 (R) — Включенные и исключенные субъекты хозяйствования в объединенной группе и минимальный налог налогоплательщика, который является членом объединенной группы |

| 12.13,19 | Обновленное руководство по подаче заявок на медицинское страхование для работодателей и поставщиков страхового покрытия |

| 12.09.19 | TB-81 (R) Налоги на аренду временного жилья |

| 12.05.19 | Расчетная процентная ставка с 1 января по 31 декабря 2020 г. |

| 11.22.19 | Составителю налоговой декларации и ее мужу грозят тюремные сроки за налоговое мошенничество, в ходе которого они украли почти 250 000 долларов из штата Гавайи |

| 10.31,19 | TB-92 (R) Источник IRC §951A (GILTI) и IRC §250 (FDII) |

| 10.17.19 | TB-93 Принцип унитарного бизнеса и комбинированная прибыль |

| 10.04.19 | УВЕДОМЛЕНИЕ: сообщение FDII по графику A |

| 16.09.19 | Временное размещение Часто задаваемые вопросы |

| 09.11,19 | Человек из Хаммонтона, обвиненный в краже, подделке налоговых деклараций и отмывании денег |

| 09.09.19 | Автоматическое освобождение от штрафа в течение 30 дней при подаче налоговой декларации на корпоративный бизнес до 15 октября 2019 г. |

| 26.08.19 | Уведомление для литейных и других предприятий металлообработки |

| 08.26,19 | Обновления для TB-92 Sourcing IRC §951A (GILTI) и IRC §250 (FDII) |

| 16.06.19 | Большое жюри выносит обвинительное заключение по 30 пунктам обвинения в незаконном обороте наркотиков в даркнете |

| 08.12.19 | Новые сертифицированные налоговые инспекторы |

| 08.05.19 | 2 человека осуждены за лидера сети, занимающейся торговлей наркотиками, по обвинению в хранении оружия |

| 08.02.19 | Уведомление: Повышение ставки оценки поставщика услуг дома престарелых |

| 08.01.19 | Увеличение налогового кредита для бизнес-ангелов |

| 19.07.19 | TB-91 Банковские корпорации и комбинированная прибыль |

| 28.06.19 | TB-89 (R) Комбинированные методы групповой подачи |

| 06.21,19 | TB-90 Налоговые льготы и комбинированные декларации |

| 20.06.19 | Департамент доходов Пенсильвании выдает предупреждение о мошеннических звонках, направленных на получателей налогов на недвижимость и скидок с арендной платы |

| 18.06.19 | Бывший бухгалтер фитнес-клуба осужден за кражу |

| 06.06.19 | 06.06.2019 Наша система онлайн-платежей не будет работать с 18:00 пятницы, 21 июня, до 12:00 субботы, 22 июня.Мы приносим извинения за все неудобства, которые могут возникнуть. |

| 21.05.19 | TB-89 Комбинированные методы групповой подачи |

| 16.05.19 | TB-86 (R) — Включенные и исключенные субъекты хозяйствования в объединенной группе и минимальный налог налогоплательщика, который является членом объединенной группы |

| 24.04.19 | 24.04.2019 Телевидение и киноиндустрия Информация |

| 04.24,19 | Уведомление от 24/4/2019: обращение с предприятиями и сотрудниками за пределами штата во время объявленного бедствия или чрезвычайной ситуации |

| 04.23.19 | Комбинированные группы TB-88: исключение двойного включения GILTI и лечение добавок связанных сторон |

| 04.12.19 | 4/12/2019 TB-87 Первоначальное руководство для лиц, подающих корпоративную налоговую декларацию, и ограничение IRC § 163 (j) |

| 04.10,19 | Федеральный закон о сокращении налогов и занятости (TCJA) Вопросы и ответы |

| 04.05.19 | Процедуры для управляющих членов объединенной группы |

| 04.05.19 | Отдел по налогообложению штата Нью-Джерси переносит крайние сроки для жертв урагана в Алабаме |

| 28.03.19 | Муж и жена Хиллсбурга арестованы за отмывание денег |

| 03.15,19 | Исправление: 2018 Приложение A-4 CBT-100 и BFC-1 |

| 03.02.19 | Она выкачала 850 тысяч долларов со своей работы за 9 лет, и судья только что приговорил ее к почти такому же количеству тюремных заключений. |

| 20.02.19 | Уведомление: Требуется дополнение к форме CBT-DIV 2017 |

| 02.05.19 | Уведомление: Федеральный закон о сокращении налогов и занятости (TCJA) — зоны возможностей |

| 01.31,19 | Уведомление: Дополнение к форме CBT-DIV 2017 в случае внесения изменений в федеральные заявления о репатриации |

| 30.01.19 | Уведомление — Форма CBT-R — Краткосрочный возврат и инструкции |

| 01.11.19 | Бывший продавец подержанных автомобилей в Томс-Ривер приговорен к тюремному заключению за неуплату государству 185 000 долларов налога с продаж, который он получил от покупателей |

| 01.19.03 | Автоматическое продление для файловых систем CBT-100 и CBT100-S в штате Нью-Джерси 2018 с датами оплаты 15 ноября 2018 г. и 15 декабря 2018 г. или января 2019 г. |

Иллинойс Справедливый налог | 12 вещей, которые нужно знать о «Справедливом налоге для Иллинойса»

Примечание: Этот отчет был первоначально опубликован 11 марта 2019 г. на основе информации, содержащейся в презентации губернатора Дж. Б. Притцкера «Справедливый налог для Иллинойса», представленной 7 марта 2019 г.Отчет был обновлен, чтобы отразить ставки, принятые в Государственном законе 101-0008, который вступит в силу, если в день выборов избирателями будут одобрены поправки к конституции, разрешающие подоходный налог по дифференцированной ставке.

Ключевые выводы

- Губернатор Иллинойса Дж. Б. Прицкер (D) предложил радикальные изменения в налоговый кодекс штата Иллинойс, поддерживая поправку к конституции, разрешающую дифференцированный подоходный налог, и предлагая новую структуру ставок и скобок.

- В мае 2019 года Генеральная ассамблея приняла совместную резолюцию (SJRCA0001), в которой в ноябрьском голосовании была внесена поправка к конституции, которая допускает дифференцированную структуру подоходного налога.

- В июне 2019 года был принят закон (Public Act 101-0008), устанавливающий новые ставки подоходного налога с физических и юридических лиц, которые вступят в силу 1 января 2021 года, если предложенная поправка к конституции будет ратифицирована избирателями.

- Согласно Государственному закону 101-0008, корпоративный доход будет облагаться налогом по ставке 10,49%, что станет второй по величине ставкой в стране , в то время как сквозной доход от бизнеса будет облагаться налогом по максимальной ставке 9,49%, шестой по величине такой показатель по стране .

- Предложение резко расходится с идеальной — или даже типичной — структурой подоходного налога. В нем не учитывается индексация инфляции (приводящая к «ползучести»), устанавливается штраф за брак и содержится положение о повторном удержании, которое ставит весь доход налогоплательщика на максимальную предельную ставку, как только они достигают этой границы.

- Соседние штаты Индиана, Айова, Кентукки и Миссури в последние годы снизили налоги на прибыль, в то время как Иллинойс может двигаться в противоположном направлении.

- Установленные налоговые ставки являются лишь отправной точкой; если избиратели разрешат подоходный налог с дифференцированной ставкой, есть веские причины полагать, что ставки могут вырасти еще выше и что больше налогоплательщиков будут подвергаться более высоким ставкам.

- Если предложение будет реализовано, штат Иллинойс, по прогнозам, опустится с 36-го на 47-е место в рейтинге State Business Tax Climate Index , который измеряет налоговую структуру.

Введение

Накануне дня выборов законодательный орган Иллинойса и губернатор Дж. Б. Прицкер (D) пытаются убедить избирателей Иллинойса отказаться от ключевой конституционной особенности налоговой системы Иллинойса: положения конституции штата, запрещающего подоходный налог по дифференцированной ставке. [ 1]

В штате, где налоги, как правило, высоки, это конституционное положение имеет решающее значение для поддержания высокой конкурентоспособности одного налога (индивидуального подоходного налога), поскольку существуют практические и политические ограничения на то, насколько высока ставка, когда она применяется единообразно. .

Поправка к конституции, которую отстаивает губернатор Прицкер — «Поправка Иллинойс о разрешении постепенного подоходного налога» — изменит все это, а в соответствии со ставками и скобками, которые были активно приняты законодательным органом [2], Иллинойс будет иметь одни из самых высоких в стране подоходный налог (индивидуальный и корпоративный), особенно с предприятий. Это вызывает особую озабоченность в штате, который изо всех сил пытается остановить волну отъезда деловых людей, как отметил сам губернатор, но это только один из многих вопросов, поднятых в этом предложении.

В целом ставки, принятые в законопроекте Сената 687 (Государственный закон 101-0008), приведут к 10,49% комбинированной ставке для корпоративного дохода и 9,49% для примерно половины сквозного дохода штата, включая «личное имущество. налоги замещения », которые государство прибавляет к ставкам (обсуждается позже).

Важно отметить, что предлагаемые ставки и скобки в том виде, в каком они были приняты, не связаны с фактической поправкой к конституции, по которой жители Иллинойса будут голосовать. Поправка, которая была передана на ноябрьское голосование с принятием Совместной резолюции Сената о Конституционной поправке No.1 большинством голосов в обеих палатах в мае 2019 года — просто снимает конституционный запрет на дифференцированный подоходный налог, предоставляя этому и последующим законодательным органам право устанавливать ставки по своему выбору.

Таким образом, весной 2019 года Генеральная ассамблея Иллинойса активно прошла, и губернатор Притцкер подписал документ S.B. 687, который устанавливает налоговые ставки, которые вступят в силу с 1 января 2021 года, если поправка к конституции будет одобрена избирателями в этот день выборов.

Согласно этому закону, действующий 4.95-процентный фиксированный подоходный налог с физических лиц будет преобразован в шестиступенчатый налог со ставками от 4,75 до 7,99 процента. Положение о повторном захвате означает, что податели с доходом в верхней группе будут иметь весь свой доход, а не только их предельный доход, с учетом максимальной ставки в 7,99 процента. Между тем, базовая корпоративная ставка увеличится с 7 до 7,99 процента (10,49 процента с учетом налога на замену личного имущества) в результате ошибочного — и неправильно рассчитанного — усилия, чтобы соответствовать новой максимальной ставке по индивидуальному доходу.