СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — это… Что такое СЕБЕСТОИМОСТЬ ПРОДУКЦИИ?

- СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

- СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

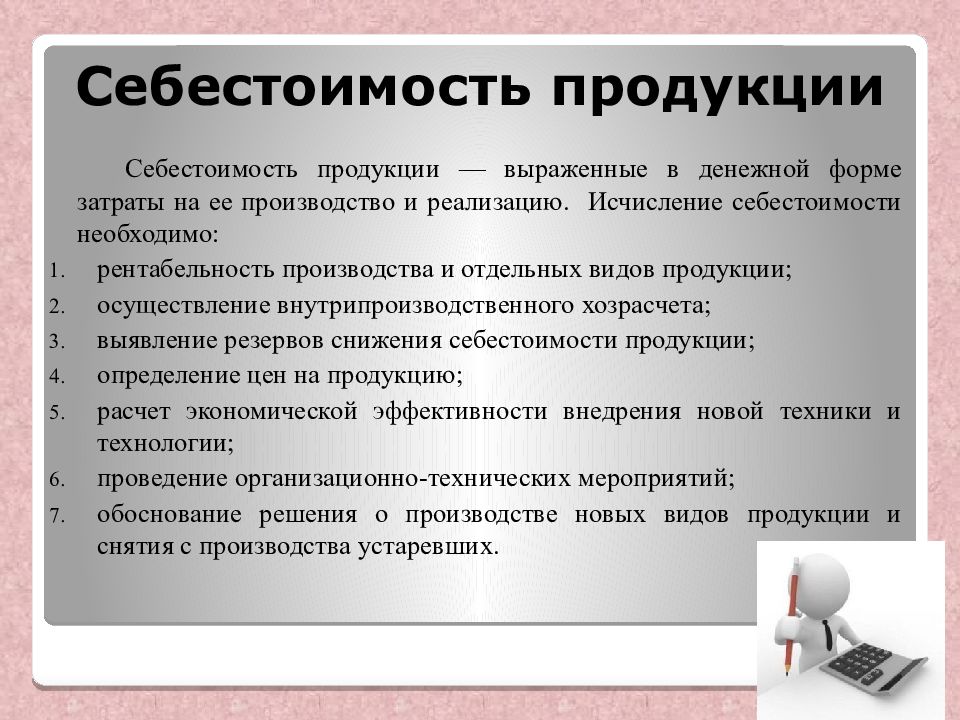

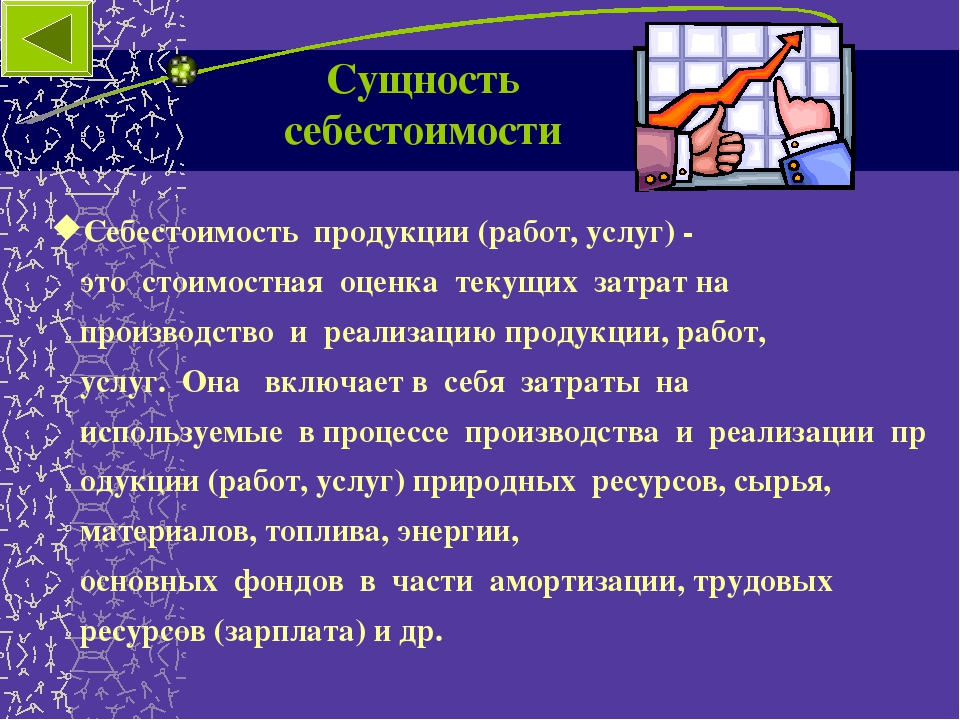

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — стоимостная цена используемых в процессепроизводства продукции (работ, услуг) природных ресурсов, сырья, мате риалов, топлива, энергии, основных фондов, трудовых ресурсов, а такжедругих затрат на ее производство и реализацию. В РФ состав затрат, вклю чаемых в себестоимость продукции (работ, услуг) установлен Положением о составе затрат по производству и реализации продукции (работ, услуг), ио порядке формирования финансовых результатов, учитываемых при налогооб ложении прибыли.

Словарь финансовых терминов.

- Себестоимость продукции

- Себестоимость продукции — совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции.

Себестоимость включает в себя:

— затраты на материалы;

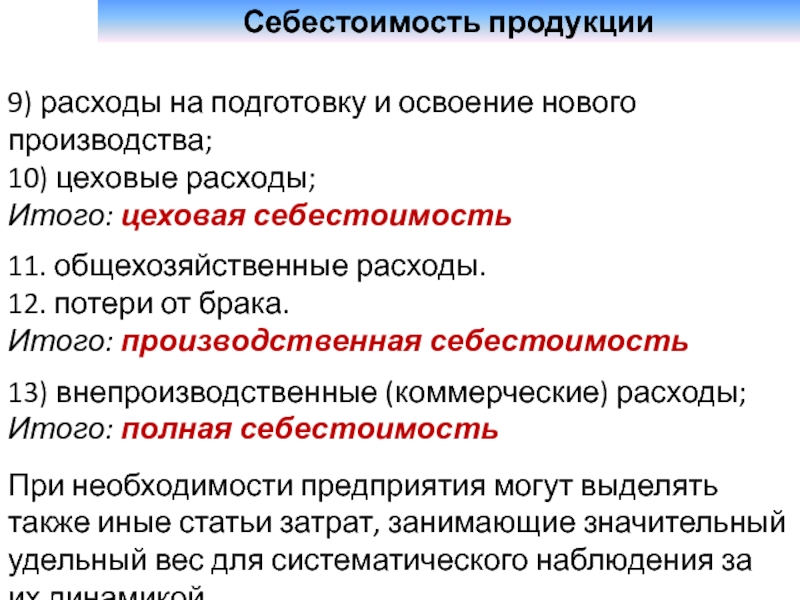

— прямые затраты на рабочую силу;

— переменные издержки: материальные затраты, амортизация основных средств, заработная плата основного и вспомогательного персонала, накладные расходы, непосредственно связанные с производством и реализацией.

Различают производственную и полную себестоимости.По-английски: Cost of product

Синонимы: Основные затраты

Синонимы английские: Product costs

Финансовый словарь Финам.

- Себестоимость продукции

суммарные расходы на производство и реализацию продукции.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- СЕ ИЛИ О

- СЕГМЕНТ РЫНКА

Смотреть что такое «СЕБЕСТОИМОСТЬ ПРОДУКЦИИ» в других словарях:

себестоимость продукции — Выраженные в денежной форме затраты предприятия или организации на производство и реализацию продукции, выполнение строительно монтажных работ [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] себестоимость… … Справочник технического переводчика

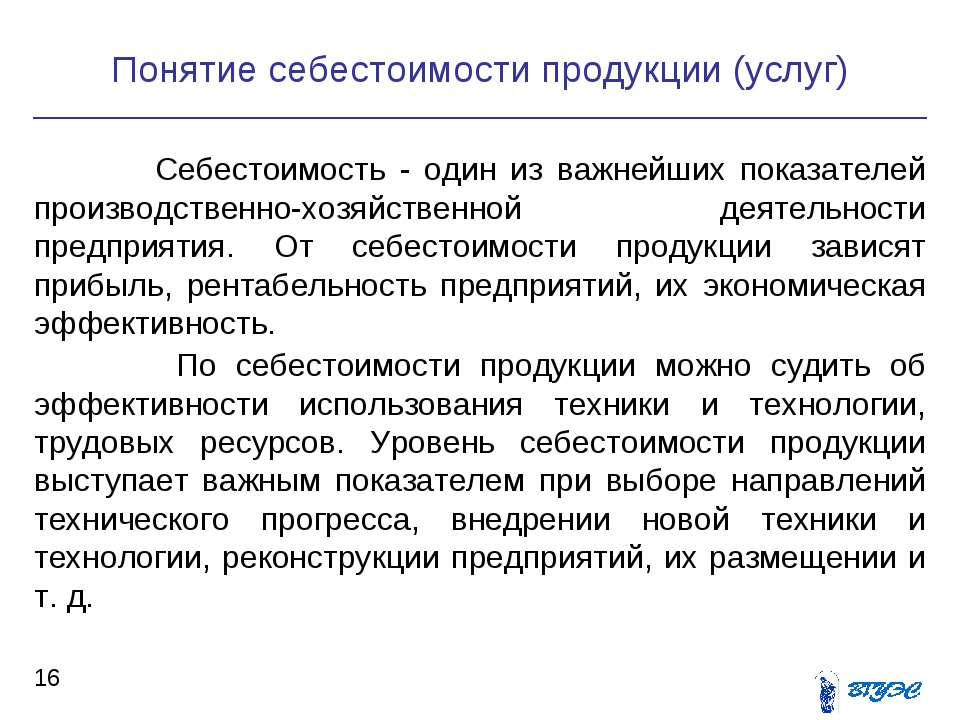

Себестоимость продукции — [cost] издержки предприятий на производство и реализацию продукции.

В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также… … Экономико-математический словарьСЕБЕСТОИМОСТЬ ПРОДУКЦИИ — СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, экономический показатель, включающий затраты на потребленные средства производства и на оплату труда. Так называемая полная себестоимость продукции включает текущие затраты не только на производство, но и на реализацию… … Современная энциклопедия

Себестоимость продукции — СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, экономический показатель, включающий затраты на потребленные средства производства и на оплату труда. Так называемая полная себестоимость продукции включает текущие затраты не только на производство, но и на реализацию… … Иллюстрированный энциклопедический словарь

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — экономический показатель, включающий затраты на потребленные средства производства и на оплату труда.

Т. н. полная себестоимость включает текущие затраты не только на производство, но и на реализацию продукции. Экономический аналог себестоимости… … Большой Энциклопедический словарьСебестоимость продукции — (a. production costs; н. Betriebskosten, Selbstkosten; ф. prix de revient industriel, cout de production; и. precio de coste de production) затраты предприятия на произ во и реализацию продукции, выраженные в денежной форме. Bеличина C. п … Геологическая энциклопедия

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — (работ, услуг) выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работ, услуг). В РФ необходимость единообразного определения С.п. на предприятиях различных форм собственности появилась в 1990 г. в связи с… … Юридический словарь

Себестоимость продукции — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бу … Википедия

себестоимость продукции — экономический показатель, включающий затраты на потреблённые средства производства и на оплату труда.

Так называемая полная себестоимость продукции включает текущие затраты не только на производство, но и на реализацию продукции. Экономический… … Энциклопедический словарьСЕБЕСТОИМОСТЬ ПРОДУКЦИИ — выраженные в денежной форме текущие затраты предприятия, организации на производство и реализацию продукции (работ и услуг). Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала,… … Большой бухгалтерский словарь

В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также… … Экономико-математический словарь

В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также… … Экономико-математический словарь Т. н. полная себестоимость включает текущие затраты не только на производство, но и на реализацию продукции. Экономический аналог себестоимости… … Большой Энциклопедический словарь

Т. н. полная себестоимость включает текущие затраты не только на производство, но и на реализацию продукции. Экономический аналог себестоимости… … Большой Энциклопедический словарь Так называемая полная себестоимость продукции включает текущие затраты не только на производство, но и на реализацию продукции. Экономический… … Энциклопедический словарь

Так называемая полная себестоимость продукции включает текущие затраты не только на производство, но и на реализацию продукции. Экономический… … Энциклопедический словарьКниги

- Ускоренная разработка продукции, Фиоре Клиффорд. Для всех, кто работает в производственной сфере, Клиффорд Фиоре предлагает готовый проект усовершенствования каждого этапа разработки продукции. Это первая книга, в которой доказавшие свою… Подробнее Купить за 636 руб

- Экономика производства. Себестоимость, прибыль, рентабельность, Олег Юзов. В пособии рассматриваются вопросы калькулирования себестоимости продукции, оценки влияния различных факторов на себестоимость продукции, расчета важнейших показателей деятельности предприятий… Подробнее Купить за 392 руб электронная книга

- Себестоимость продукции работ и услуг бухгалтерская и налоговая CD, Касьянова Г. . Впервые в отечественной практике в одной книге собраны правила формирования себестоимости продукции, работ и услуг по всем отраслям. Рассмотрены пути совмещения бухгалтерского и налогового… Подробнее Купить за 290 руб

. Впервые в отечественной практике в одной книге собраны правила формирования себестоимости продукции, работ и услуг по всем отраслям. Рассмотрены пути совмещения бухгалтерского и налогового… Подробнее Купить за 290 руб

. Впервые в отечественной практике в одной книге собраны правила формирования себестоимости продукции, работ и услуг по всем отраслям. Рассмотрены пути совмещения бухгалтерского и налогового… Подробнее Купить за 290 рубопределение затрат на товар, продукцию — как определяется, что собой представляет, от чего зависит в производстве, что понимается под этим.

Для предпринимателей важно знать определение понятия себестоимость (с/с) продукции в экономике, что это, что она включает в себя и что характеризует, так как это один из самых важных показателей на производстве. Этим термином оперируют не только бухгалтера, но и руководители компаний, выстраивая всю политику ценообразования. Без осознания того, в какую сумму обходится изготовление партии или единичного изделия, невозможно оценить эффективность предприятия в целом, а также принять взвешенные решения в сфере управления ресурсами (материальными, человеческими и даже информационными). Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Поэтому в этой статье мы проведем краткий ликбез по данной теме и расскажем в целом о понятии, а также о его составляющих, подвидах и задачах.

Что понимается под себестоимостью продукции, и что она характеризует

При любом производственном процессе появляются расходы – энергетические, трудовые, земельные, финансовые, транспортные и пр. Говоря простым языком, все они и определяют начальную цену продукта.

С/с товара, работ или услуг – это все затраты предприятия, выраженные в денежном эквиваленте, направленные на изготовление партий, деятельность завода (фирмы) и реализацию.

Данный показатель объединяет и производственную, и хозяйственную, и коммерческую деятельность компании. Два основных параметра, которые напрямую зависят него, – это розничная/оптовая цена изделия, а также рентабельность всего бизнеса.

Издержки бывают разных видов, этим и определяется и способ расчета с/с. Себестоимость товара включает в себя затраты на:

- обслуживание цеха, производственных и бытовых помещений, офисов;

- весь цикл производства – это закупка и проведение проб сырья, его транспортировка, разработка технологий изготовления (чертежи и пр.

- электрическую энергию, воду, газ и другие коммунальные ресурсы, которые требуются не только для выпуска, но и для комфортной работы сотрудников;

- заработную плату штатных и нештатных единиц, причем для расчета важно, где задействованы сотрудники – в административной или цеховой работе;

- маркировку – при большом объеме маркируемых изделий закупка RFID-меток не сильно повлияет на общий рост цен, как и расходы на мобильную автоматизацию;

- хранение – обслуживание складских помещений, аренда склада;

- доставку – можно сотрудничать с транспортными компаниями или иметь собственный автопарк, во втором случае добавляются затраты на топливо, а также на запасные детали, ремонт, общую амортизацию транспорта;

- маркетинговые издержки – в них входят различные рекламные акции, презентации и прочие средства PR.

В зависимости от того, из чего складывается себестоимость при конкретном расчете, зависит вид данного показателя.

С/с может быть определена не только у товаров, но и у услуг. Однако для последних точный расчет будет более сложным, поскольку тяжело адекватно дать финансовый эквивалент труду. Можно ориентироваться только на конкурентов и ситуацию на рынке. С материальными вещами все намного проще – есть конкретная цена сырья, стоимость электроэнергии и киловатты потребления, накладные и сметы.

Как определяется себестоимость производства продукции

Есть несколько методов расчета с конкретными формулами. Подробнее о них мы поговорим позже. Сейчас хочется сказать о базовых принципах вычислений, которые может использовать каждый бизнесмен. Это будет актуально для тех, кто ведет упрощенную систему бухгалтерии.

Чтобы определить полную с/с, нужно сложить все затраты на производство и реализацию (и прямые, и косвенные) за временной промежуток (предположим, месяц), а затем поделить полученное значение на количество товаров в штуках. Самое сложное – правильно учесть все выплаты, особенно трудно включать нематериальные, например, амортизацию зданий или недвижимости, станков, инструментов и пр. Но это тема для отдельной статьи. В рамках данной мы приведем пример простого подсчета.

Мастерская изготавливает табуреты. Вот что входит в понятие себестоимость его продукции – прямые и косвенные затраты.

К первым относятся все траты, величина которых зависит от количества произведенных стульев:

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании для перевозки партии к покупателю.

- Заработная плата столяров и пр.

К косвенным причисляются все те, что будут выплачиваться вне зависимости от изготовления, каждый расчетный период:

- Инструменты.

- Аренда помещения и коммунальные платежи.

- Заработная плата менеджера и директора.

- Реклама и пр.

Если фирма делает только табуреты, то можно не делить издержки на две группы, а просто сложить их все (за месяц) и поделить на количество сделанных предметов. Но если в мастерской изготавливается несколько мебельных изделий, например, еще и столы, то в смету на табуретки входят прямые расходы + процент от косвенных (их придется разделить соответственно объему на весь производимый ассортимент).

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииИз чего состоит себестоимость продукции, товара в производстве

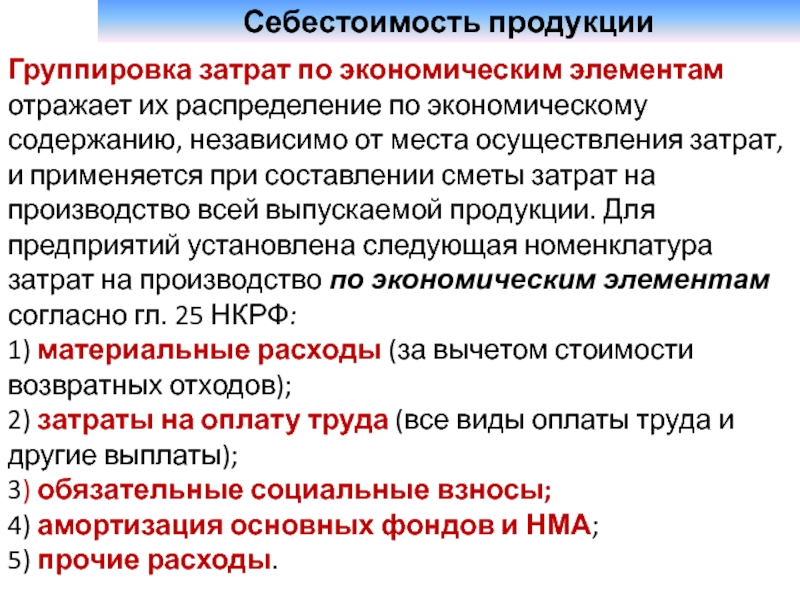

Экономисты выделяют четыре основные категории, это:

- Материальная составляющая, кроме возвратных отходов. В них входит приобретение сырья и расходных материалов, комплектующих и полуфабрикатов, стоимость услуг и работ, осуществляемых наемным трудом, например, контракт с подрядчиком, а также энергия и другие ресурсы, расходуемые на производство.

- Оплата труда сотрудников – учитываются и штатные и нештатные единицы, занятые в административных, коммерческих и производственных процессах. В эту же категорию причисляются отпускные, больничные, декретные выплаты, а также премии.

- Социальные отчисления, то есть деньги, отчисленные в ПФРФ, страховую компанию и налоговую инспекцию.

- Амортизация основных фондов. Это потенциальные затраты, которые определяются за износ станков, за разрушение зданий и прочих объектов длительного использования. Эта сумма указывается для полного восстановления активов.

Себестоимость также определяется как прочие затраты на всевозможные внебюджетные организации, сборы, выплату кредитных обязательств, командировки персонала, оплату курсов по переподготовке, всяческие коучинги для сплочения коллектива и пр.

Важно, что при подсчете с/с товара выбираются определенные калькуляционные статьи. Они могут включаться все или частично, от этого будет зависеть разновидность показателя. К ним и переходим.

Виды

Иногда предприниматель хочет проконтролировать какую-либо определенную сферу деятельности своей фирмы. Тогда ему нужно произвести частичный расчет. Он должен знать, что есть разные классификации.

По включению статей затрат:

- Полная, она же средняя. При ее расчете берутся все издержки – и на сырье, и на транспортировку и реализацию, и на хозяйственную и административную части. Поэтому показатель на все изделия получается достаточно усредненный.

- Предельная. Непосредственная связана с количественным показателем и зависит от того, сколько единиц произведено. Она подходит для того, чтобы определять, нужно ли расширение, увеличение мощностей или это будет невыгодно.

Более распространенной и часто применяемой является такая классификация:

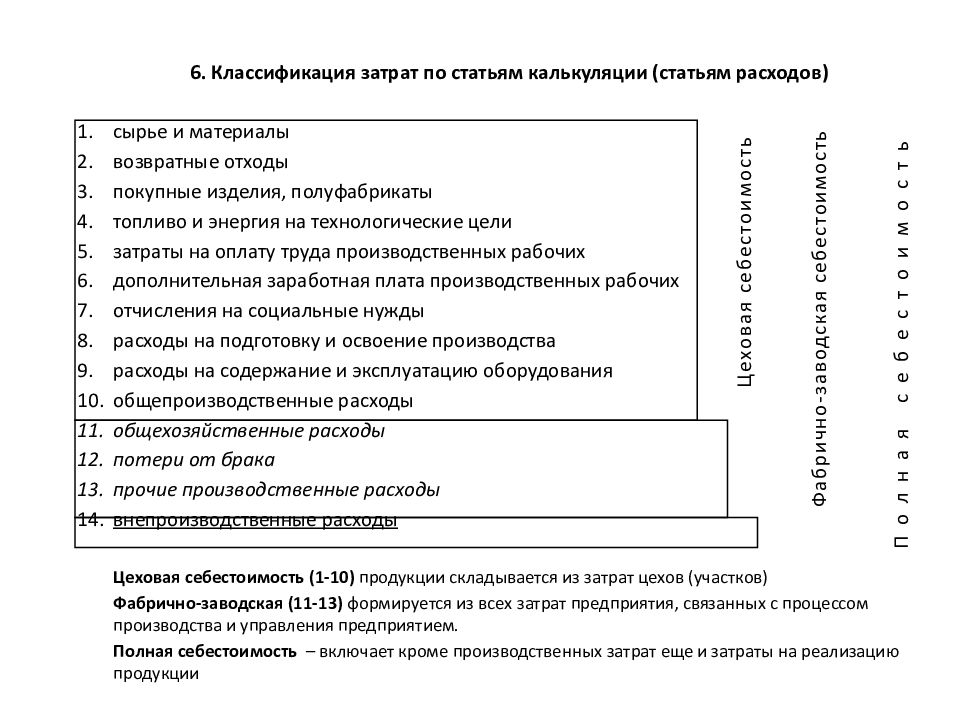

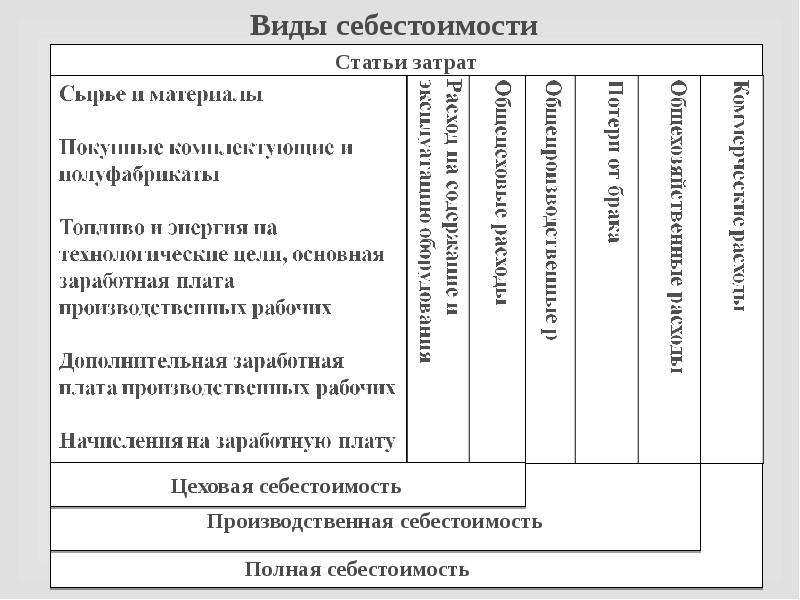

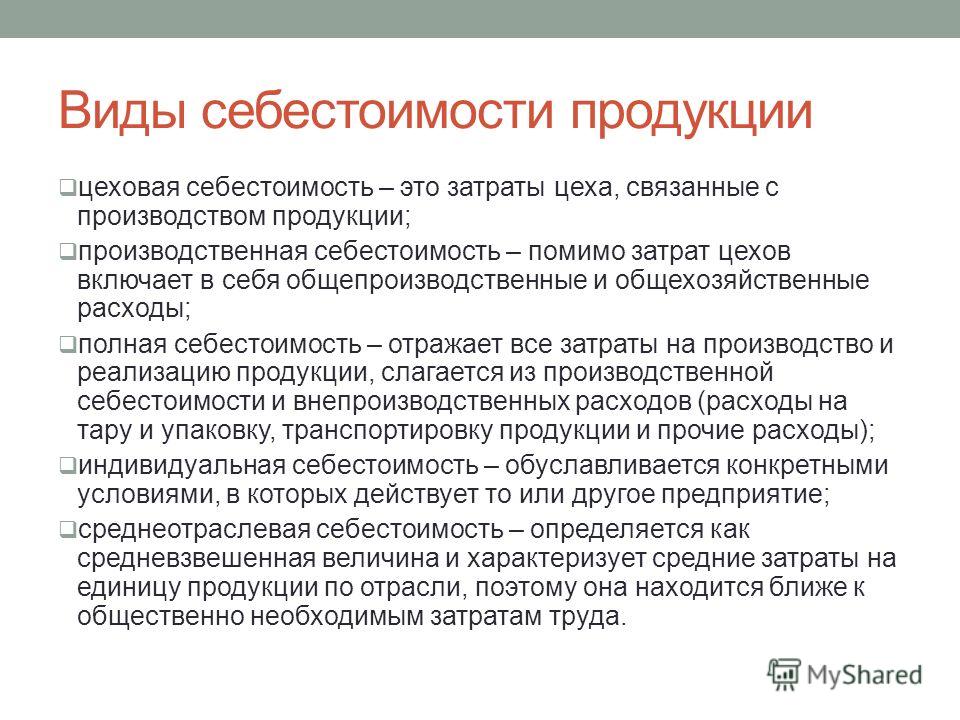

- Цеховая себестоимость продукции зависит от всех выплат, которые направлены на обеспечение работы цеха, на изготовление товарных единиц.

- Производственная – к предыдущей категории суммируются целевые и общие издержки.

- Полная с/с – наиболее часто вычисляется именно она, поскольку она включает дополнительно к производству коммерческие траты, то есть те, что уходят на реализацию – упаковочный материал, реклама, работа маркетологов и менеджеров, реклама.

- Непрямая, она же общехозяйственная – в основном это те материальные ресурсы, которые ушли на оплату управленческого звена и их деятельность.

Третья классификация основана на разнице в идеальной ситуации затрат и реальной. Согласно ей, показатель бывает:

- Нормативным. Есть определенные нормы – сколько должно быть изготовлено товаров, по какой цене, в каких условиях. Обычно такого никогда не достигается, поскольку есть форс-мажор – это различные забастовки рабочих, изменение закупочных цен сырья, смена поставщика и так далее.

- Фактическая себестоимость продукции и услуг отражает настоящее положение дел. В зависимости от того, в какую сторону норма и факт расходятся, можно говорить о перерасходе или об экономии.

Первый вариант позволяет следить за потреблением ресурсов и предотвратить лишние траты. Второй лучше показывает настоящую рентабельность фирмы.

Кратко расскажем о двух часто используемых видах.

Производственная с/с

Для ее подсчета экономисты учитывают все непосредственно связанные с производством затраты, к ним относятся:

- Сырье и дополнительные материалы, полуфабрикаты.

- Обеспечение завода топливными и прочими ресурсами.

- Заработная плата всем сотрудникам фирмы.

- Транспортировка изделий, а также заготовок и отходов на территории одного предприятия.

- Техобслуживание и ремонт станков, машин, погрузчиков и прочих фондов.

- Амортизация активов.

Что представляет собой реализованная себестоимость продукции

Это все расходы, которые предназначены для коммерческой деятельности, то есть для продажи. Обычно в них входят:

- Все, что связано с упаковкой – это покупка упаковочного материала, проставление даты изготовления и сроков годности, запайка пакетов, консервация, а также комплектовка торговых единиц по партиям.

- Маркировка – множество товаров с 2020 года подлежат обязательному нанесению индивидуального кода. Все оборудование и программное обеспечение для маркировки можно приобрести в компании «Клеверенс».

- Транспортировка. Это либо сотрудничество с транспортной компанией, либо содержание собственного автопарка, то есть затраты на топливо, ремонт, зарплату водителей. Иногда эту статью берут на себя покупатели (дистрибьюторы).

- Реклама. Это большой блок, который может затрачивать приличную сумму в месяц.

Иногда эту статью берут на себя покупатели (дистрибьюторы).

Иногда эту статью берут на себя покупатели (дистрибьюторы).Полная себестоимость продукции предприятия – это затраты и производственные, и на реализацию. Поэтому для ее вычисления можно просто сложить две выше представленные величины. Плюс добавить первичную стоимость оборудования.

Структура с/с

Данный показатель структурируют по статьям калькуляции, их используют для вычислений. Вот какие бывают структурные единицы:

- Сырье и материалы, полуфабрикаты и прочие элементы, необходимые для изготовления партии.

- Топливо, электроэнергия, вода и иные коммунальные и энергетические ресурсы.

- Амортизация техники, здания + затраты на ремонт и регулярное техобслуживание.

- Заработная плата штатных единиц.

- Дополнительные денежные начисления сотрудникам, например, премии.

- Социальные отчисления в ПФР, ФНС и СК.

- ФОТ (фонд оплаты труда) сотрудников, траты на реализацию и транспортировку.

- Командировки работников, их участие в различных образовательных процессах, конференциях, обменных программах.

- Оплата услуг и работ от сторонних компаний, например, заказ в аутсорсинговых фирмах.

- Содержание разных административных единиц.

Часто, говоря о структуре, упоминают включение (или отказ от вовлечения данной статьи) общепроизводственных затрат. К ним обычно относят зарплату администраторов, директоров, штатных бухгалтеров и юристов, охранников, а также других лиц, которые не связаны непосредственно с производственным процессом. Сюда же относят амортизацию помещений, командировочные издержки и оплаты различных курсов подготовки для специалистов.

Классификация затрат

Их можно классифицировать по включению в расчет с/с на:

- Прямые. Они напрямую связаны с изготовлением. Их величина зависит от количества произведенных единиц.

- Косвенные. Они не влияют на партию. Проще говоря, вне зависимости от того, сколько будет сделано в месяц табуреток – 5 или 500, за аренду мастерской придется заплатить одну и ту же сумму.

По соотношению с руководственными решениями:

- Релевантные. Зависят от того, что предприняло руководство.

- Нерелевантные. Затраты, которые будут в любом случае, что бы ни решил директор.

Калькулирование

Это задача управленческого учета. Калькуляционные статьи мы привели выше. По сути, данный процесс представляет собой поиск величины всех расходов, которые приходятся на единицу товара или услуги. Специалист, который проводит расчеты, заносит все сведения в специальную ведомость – калькуляцию.

Методы калькулирования

Есть две группы приемов. Первая включает следующие методики:

- определение удельных затрат;

- агрегаторная;

- балльная;

- параметрическая.

Вторая состоит из методов:

- нормативный;

- позаказный;

- попередельный.

Зачем рассчитывают себестоимость произведенной продукции и что это для бизнесмена

Каждый предприниматель должен понимать, что с помощью учета с/с можно:

- адекватно оценивать соотношение расходов и прибыли;

- выстраивать систему ценообразования;

- в целом определять релевантность компании;

- произвести действия по минимизации трат.

Как рассчитать производственную с/с

Для подсчета нужно определить, какие именно расходы относятся к производству. А затем разделить полученную сумму на количество изделий. Сделать это можно несколькими способами, о них ниже.

Методы расчета

Используют методики:

- Определение полного показателя.

- Сравнение нормативной и фактической с/с.

- Попередельная – когда есть несколько стадий изготовления продукта.

- Процессорная – для добывающей промышленности.

Формулы

ПС = (ПРС + РР) / N, где:

- ПС – полный показатель;

- ПРС – производственный;

- РР – траты на реализацию;

- N – количество товарных единиц.

ПРС = МЗ + А + Тр, где:

- МЗ – материальные расходы;

- А – амортизация;

- Тр – заработная плата сотрудников.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииФормирование с/с в компании

Эта задача обычно стоит перед бухгалтером. Калькулирование – трудоемкий процесс, требующий ежемесячных вычислений и тщательного ведения бухучета. Для этого следует разделять все выплаты на прямые и косвенные, знать точную номенклатуру изделий и дополнительные статьи расходов.

Как сделать показатель ниже

Если после вычислений вы поняли, что работа бизнеса нерентабельна, можно поступить так:

- сократить штат, проведя реорганизацию;

- найти других поставщиков сырья;

- добиться максимальной технологической эффективности, повысить производительность с помощью нового оборудования.

В статье мы рассказали про индивидуальную себестоимость – что это такое и от чего она зависит. В качестве завершения темы посмотрим видео:

Количество показов: 16790

Себестоимость и ее составляющие

Производство изделий, предоставление услуг – все это связано с затратами. В современной экономике определяют различные виды затрат, а совокупность их называют себестоимостью. Рассмотрим ряд вопросов, связанных с этим понятием:

Рассмотрим ряд вопросов, связанных с этим понятием:

— себестоимость;

— доход и себестоимость;

— составляющие себестоимости;

— затраты, не относящиеся к себестоимости;

— виды затрат;

— статьи затрат;

— снижение затрат;

— сырье и себестоимость;

— зарплата и себестоимость;

— прочие расходы и себестоимость.

Себестоимость

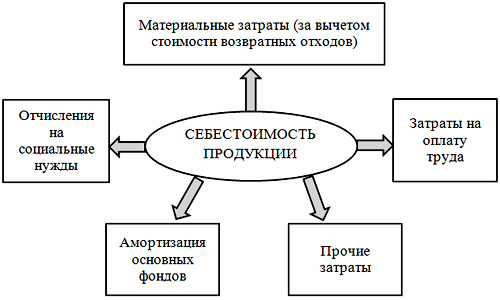

Итоговые затраченные финансы любой компании в стоимостном выражении называют себестоимостью. Данные расходы связанны как с производством, так и с последующей реализацией готовой продукции. Суммарные затраты, включают в себя расходы на сырье, топливо, электричество, заработную плату, амортизацию.

Прибыль и себестоимость

Доход компании и себестоимость изделия являются основополагающими показателями любого бизнеса. Снижение существующих затрат напрямую влияет на прибыль. Каждая производственная компания стремится выпускать товар должного уровня качества, выдерживая все этапы технологического процесса. Несоблюдение при производстве контрольных отметок проверки качества ведет к снижению его уровня, в итоге спрос на товар снизится, и доля рынка будет потеряна. Таким образом, на успешное ведение бизнеса влияет выбор способа калькуляции себестоимости изделия или оказания услуг.

Несоблюдение при производстве контрольных отметок проверки качества ведет к снижению его уровня, в итоге спрос на товар снизится, и доля рынка будет потеряна. Таким образом, на успешное ведение бизнеса влияет выбор способа калькуляции себестоимости изделия или оказания услуг.

Составляющие себестоимости

На себестоимость продукции влияет ряд затрат. Для полной картины издержек производства необходимо знать составляющие затратной части:

— затраты производственного процесса;

— расходы, связанные с ошибочными управленческими решениями;

— разработка, исследование и внедрение нововведений;

— улучшение условий труда;

— затраты на приобретение материалов и сырья;

— затраты на социальные выплаты, отпуска;

— расходы на амортизацию, основные фонды;

— затраты на страхование.

Самыми весомыми расходами на производстве являются те, что связаны со стоимостью закупаемого сырья для производства готовых изделий. В зависимости от рода деятельности предприятия эта статья способна достигнуть 80 процентов всех затрат.

Затраты не относящиеся к себестоимости

В экономике предприятий встречаются расходы, которые не являются составляющими себестоимости:

— траты на освоение новых проектов;

— недополученная прибыль;

— затраты на обслуживание

— все затраты, которые не относятся к производственным, такие как судебные издержки, иски и т. д.

Виды затрат

В современной экономике встречаются два типа затрат, входящих в цену товара. К первому типу относят заработную плату сотрудникам. Такие затраты называют однородными. Ко второму типу относят затраты на приобретение оборудования, и называются они комплексными.

Все затраты на производстве делят также на постоянные и переменные. К постоянным, как правило, относят расходы, которые не связаны напрямую с производственным процессом (аренда помещений и производственных мощностей). Переменные – это расходы, напрямую связаны с увеличением или уменьшением производства. К ним относятся траты на зарплату, увеличение или уменьшение задействованного персонала в производственном процессе, расходы на материалы.

Статьи затрат

При формировании показателя себестоимости товара на производстве рассматривают ряд основных затрат:

— затраты на используемые материалы;

— зарплата сотрудников предприятия;

— дополнительные расходы на приобретение вспомогательного сырья, оплата работ сторонним подрядчикам;

— затраты, связанные с обслуживанием производственных помещений, амортизация оборудования;

— расхо

— затраты на упаковку, доставку, транспортную и складскую логистику.

Изменение одного из показателей существенно скорректирует величину себестоимости в целом.

Снижение затрат

Для того чтобы быть конкурентоспособным, предприятия периодически проводят анализ затрат каждого отдельно взятого вида товара. Изучение себестоимости изделия необходимо для качественного ведения бизнеса. Существует ряд методов уменьшения этого показателя:

— введение программ для оптимального использования потребляемого сырья;

— снижение простоев, оптимизация производительности труда;

— разработка и запуск новых технологий;

— снижение затрат на реализацию готовой продукции;

— уменьшение административного аппарата.

Данные методы комплексно способствуют уменьшению затрат и себестоимости продукции в целом, что благоприятно влияет на конкурентоспособность предприятия.

Сырье и себестоимость

Себестоимость продукции напрямую связана с сырьем и материалом, из которого она производится. Здесь необходимо учесть все факторы происхождения того или иного сырья. Если предприятие само себя обеспечивает материалом, то необходимо оптимизировать процесс добычи. Если предприятие закупает сырье, то необходимо выбрать стабильного поставщика, который предоставляет оптимальное соотношение показателя цена – качество.

Зарплата и себестоимость

В конкурентоспособной борьбе персонал является ключевым фактором успеха компании. Заинтересованные сотрудники выведут предприятие на новый уровень стабильности и уверенности. Уровень заработной платы, мотивирующие кампании, бонусы и поощрения учитываются в затратной части продукции. Все выплаты социального характера, декретные отпуска предприятия проводятся государственными фондами.

Прочие расходы и себестоимость

В современном мире существует термин «прочие расходы». Эти затраты напрямую влияют на себестоимость готового изделия. К ним относят кредитные средства, налоговые и социальные отчисления, оплату телефонных разговоров, интернета, проведение строительных работ на предприятии.

Формула полной себестоимости и примеры

Понятие себестоимости и ее виды

Цена на любой товар находится в зависимости от его начальной себестоимости, рассчитываемой по специальной формуле при учете определенных затрат.

Формула полной себестоимости представляет собой сумму всех издержек, в том числе коммерческие затраты.

В соответствии с полным объемом затрат на производство себестоимость может быть:

- Цеховая себестоимость, состоящая из всех типов затрат на каждом этапе производственного цикла;

- Производственная себестоимость, которая определяется суммированием цеховых и общих затрат предприятия;

- Полная себестоимость, учитывающая не только производственные затраты, но и затраты на продажу и транспортировку товара.

Существует множество видов себестоимости в соответствии с особенностями производства и способами реализации продукции.

Формула полной себестоимости

Формула полной себестоимости чаще всего применяется при оценке эффективности деятельности компании. Она включает в себя все затраты на производство товара, а также последующие расходы на его транспортировку и реализацию. В общем виде формула полной себестоимости выглядит следующим образом:

Сполн=ПЗ+РЗ

Здесь Сполн- полная себестоимость продукции,

ПЗ – затраты на производство,

РЗ – затраты на реализацию продукции.

Все остальные виды себестоимости являются частью полной себестоимости, поскольку она включает в себя более полный состав затрат на производство и коммерческие расходы компании.

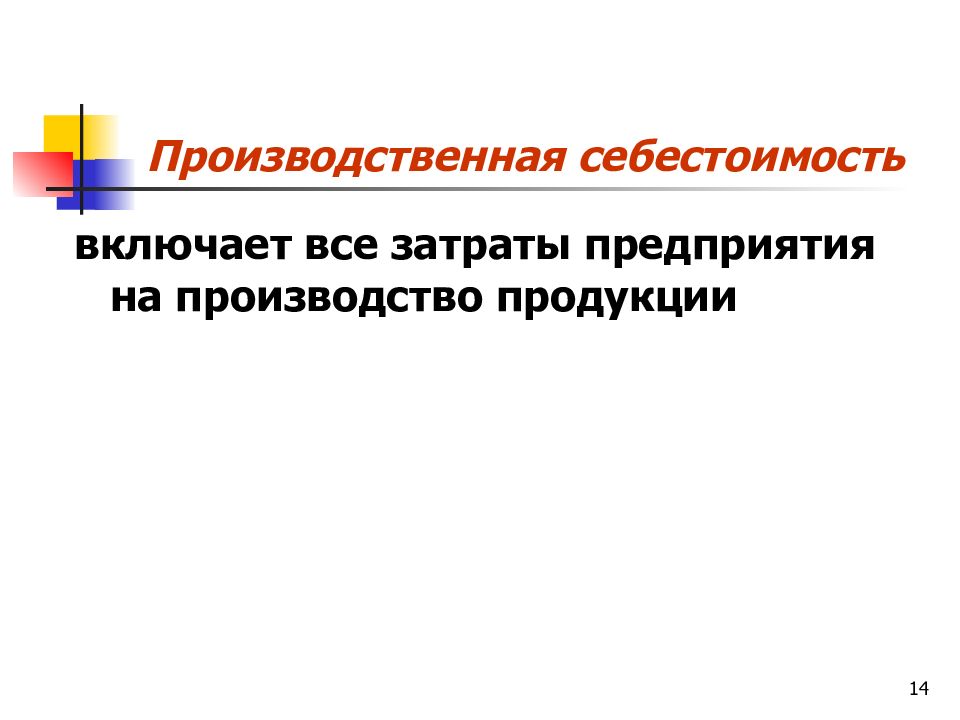

Производственная себестоимость продукции представляет собой сумму, затраченную на ее производство. Эта сумма включает в себя:

- природные ресурсы,

- материалы и сырье,

- амортизация основных средств,

- энергию и топливо,

- оплату труда персонала (в том числе отчисления) и др.

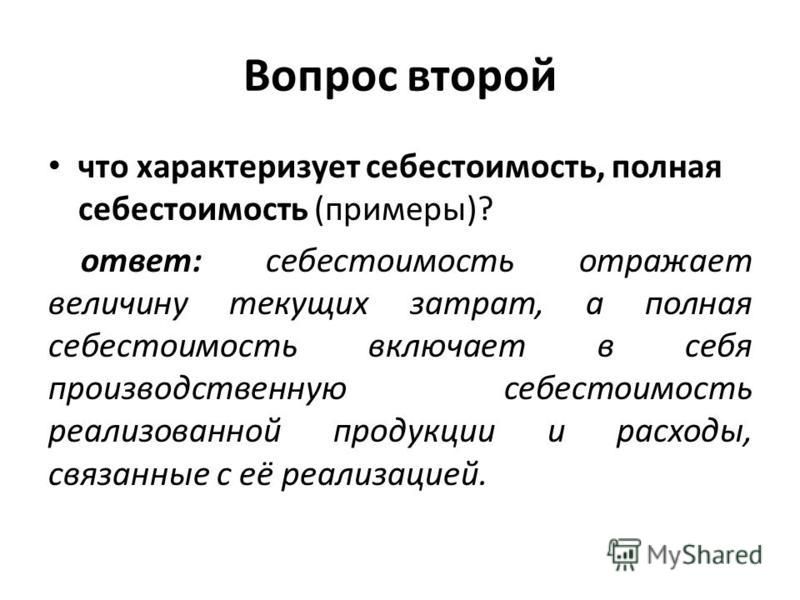

Что показывает полная себестоимость

Себестоимость представляет собой стоимостной показатель, который отражает, какие затраты несет предприятие на изготовление определенного объема продукции или изготовление единицы продукции. Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

При анализе полной себестоимости можно сделать выводы об убыточности или прибыльности выпускаемой или реализуемой продукции, а также возможности ее производства в перспективе.

Достоинствами поной себестоимости можно назвать:

- полное соответствие действующим нормативным актам налогообложения и финансового учета,

- корректную оценку стоимости запаса готовой продукции.

Недостатками метода расчета по полной себестоимости являются:

- включение затрат, которые не связаны с производством продукции, в результате чего искажается показатель рентабельности;

- невозможно провести анализ, контроль и планирование затрат по причине невнимания к характеру их поведения в зависимости от производственных объемов.

Примеры решения задач

«Анатомия» себестоимости. Налоги & бухучет, № 49, Июнь, 2019

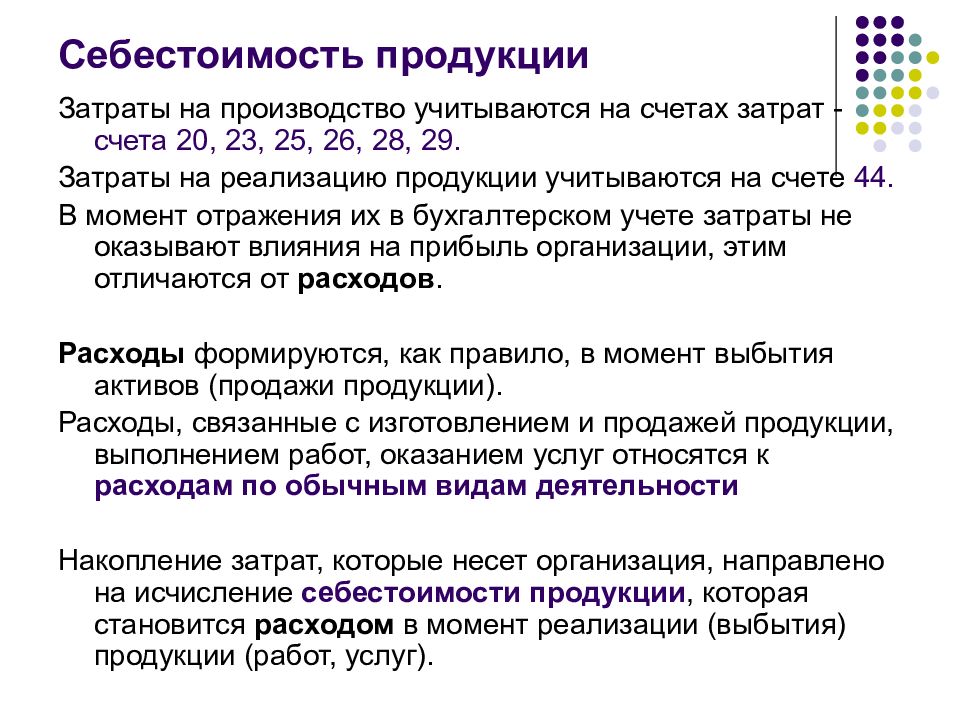

Каждое производственное предприятие в первую очередь рассчитывает производственную себестоимость продукции. Из каких расходов она состоит, «знает» абзац второй п. 11 П(С)БУ 16. Так, в нее включаются:

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы;

— переменные общепроизводственные расходы;

— постоянные распределенные общепроизводственные расходы.

При этом производственная себестоимость продукции уменьшается на:

1387792″>— справедливую стоимость реализуемой попутной продукции;

1387792″>— справедливую стоимость реализуемой попутной продукции;— стоимость используемой на предприятии попутной продукции в оценке ее возможного использования.

Таким образом, производственная себестоимость продукции включает только расходы, непосредственно связанные с ее производством, а в части расходов на управление — только распределенные общепроизводственные расходы. Те виды косвенных (накладных) расходов, которые не связаны непосредственно с изготовлением продукции (административные расходы, расходы на сбыт и прочие расходы операционной деятельности предприятия), не включают в состав производственной себестоимости и, следовательно, не распределяют на каждую единицу объекта калькулирования.

По производственной себестоимости оценивают готовую продукцию.

Производственная себестоимость реализованной продукции (работ, услуг) является частью себестоимости реализации, которая включает также нераспределенные постоянные общепроизводственные расходы и сверхнормативные производственные расходы (абзац первый п. 11 П(С)БУ 16).

11 П(С)БУ 16).

Заметим, что, кроме производственной себестоимости и себестоимости реализации, есть еще и так называемые расходы отчетного периода. Они включают в себя административные расходы, расходы на сбыт и прочие операционные расходы.

Наглядно распределение операционных расходов предприятия между производственной себестоимостью, себестоимостью реализованной продукции и расходами периода представим на рис. 3.1.

Более подробно «анатомия» расходов, входящих в состав производственной себестоимости продукции (работ, услуг) и себестоимости реализации, представлена в табл. 3.1.

Таблица 3.1. Расходы, включаемые в себестоимость

Вид расходов | Состав расходов | Норма П(С)БУ 16 | |

Прямые материальные расходы* | Стоимость сырья и основных материалов, образующих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. То есть стоимость тех запасов, которые используются не для производства продукции, работ и услуг, а для других целей (капитальное строительство, административные нужды), в состав производственной себестоимости не включается. Прямые материальные расходы уменьшают на стоимость возвратных отходов, полученных в процессе производства, которые оценивают в порядке, изложенном в п. 11 П(С)БУ 16 | П. 12 | |

* Об организации учета прямых материальных расходов производства читайте в подразделе 7.1 на с. 41. | |||

Прямые расходы на оплату труда* | Заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов** | П. 13 | |

* С организацией учета прямых расходов на оплату труда можно ознакомиться в подразделе 7.3 на с. 48. ** Обратите внимание: при сдельной форме оплаты труда прямое отнесение в состав себестоимости отдельных видов (групп) продукции основной заработной платы производственных рабочих проблем не вызывает. Это происходит на основании первичных документов. А вот в отношении заработка, начисленного за отработанное время, и различных видов доплат возникают сложности при их распределении между конкретными объектами калькулирования. Сделать это непосредственно по данным первичных документов часто не представляется возможным. Поэтому фактически начисленную сумму такой заработной платы включают в состав общепроизводственных расходов, а затем распределяют между отдельными видами продукции (работ, услуг) пропорционально принятой на предприятии базе распределения (см. раздел 8 на с. 67). | |||

Прочие прямые расходы* | Все прочие производственные расходы, которые могут быть непосредственно (на основании первичных документов) отнесены к конкретному объекту расходов, в частности: — отчисления на социальные мероприятия; — плата за аренду земельных и имущественных паев; — амортизация; — потери от брака, состоящие из стоимости окончательно забракованной по технологическим причинам продукции (изделий, узлов, полуфабрикатов), уменьшенной на ее справедливую стоимость, и расходов на исправление такого технически неизбежного брака | П. 14 | |

* Об организации учета прочих прямых расходов см. в подразделе 7.4 на с. 52. | |||

Общепроизводственные расходы* | Переменные | Расходы на обслуживание и управление производством (цехами, участками), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Переменные общепроизводственные расходы включают в производственную себестоимость продукции (работ, услуг) в полном объеме путем распределения на каждый объект расходов с использованием выбранной базы распределения (часов труда, заработной платы, объема деятельности, прямых затрат и т. п.) исходя из фактической мощности отчетного периода | Абзац второй п. 16 |

Постоянные | Расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы включаются в производственную себестоимость продукции (работ, услуг) посредством распределения на каждый объект расходов с использованием выбранной базы при нормальной мощности**. То есть в себестоимость производства попадает лишь распределенная часть постоянных общепроизводственных расходов. Нераспределенные постоянные общепроизводственные расходы включают в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Таким образом, они попадают в состав расходов отчетного периода | Абзац третий п. 16 | |

* Перечень и состав переменных и постоянных общепроизводственных расходов предприятие устанавливает самостоятельно. Учтите: общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину. Подробнее об общепроизводственных расходах и их распределении см. в разделе 8 на с. 67. ** Согласно п. 4 П(С)БУ 16 нормальная мощность — это ожидаемый средний объем деятельности, который может быть достигнут в условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства. | |||

Сверхнормативные производственные расходы* | Расходование (использование) ресурсов на производство сверх норм, нормативов, расценок и т. д., утвержденных уполномоченным органом | — | |

* Сверхнормативные расходы включаются в себестоимость реализованной продукции, работ, услуг (по решению руководителя предприятия) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения (см. письмо Минфина от 15.04.2005 г. № 31-04220-20-17/6687). | |||

выводы

- Производственная себестоимость продукции включает только расходы, непосредственно связанные с ее производством, а в части расходов на управление — только распределенные общепроизводственные расходы.

- Себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов.

- Сверхнормативные расходы включаются в себестоимость реализованной продукции (работ, услуг) только в том случае, если они не связаны с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения.

Тест. Издержки производства и себестоимость продукции

Тесты по экономике организации, для тестирования знаний по разделу «Издержки производства и себестоимость продукции». 28 тестовых вопросов — правильные варианты, выделены красным цветом.

1. Затраты на управление и организацию производства являются…

- косвенными

- прямыми

- основными

- непроизводительными

2. Издержки производства и реализации продукции представляют собой …

- стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии

- стоимостную оценку основных фондов, трудовых ресурсов на производство и реализацию продукции

- стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

3. Затраты, относящиеся непосредственно на себестоимость конкретного вида продукции, называются…

- основными

- постоянными

- прямыми

- переменными

4. Полная себестоимость – отражает все затраты на производство и реализацию продукции и складывается из…

- производственной себестоимости и внепроизводственных расходов

- производственной себестоимости и цеховой себестоимости

- цеховой себестоимости и коммерческих расходов

- переменных издержек

5. Цеховая себестоимость _____ производственной себестоимости(-ю)

- всегда равна

- никак не соотноситься

- меньше

- больше

6. В себестоимость продукции включаются…

- выраженные в денежной форме затраты на производство и реализацию продукции

- расходы на покупку новой техники

- расходы па создание запасов материалов и топлива

7. Сокращенная номенклатура калькуляционных статей на малых и средних предприятиях включает…

- материальные затраты (сырье, материалы, топливо и энергия на технологические цели) в прямом исчислении

- затраты на оплату труда в прямом исчислении

- расходы на подготовку и освоение производства

- прочие прямые затраты

- затраты по управлению и обслуживанию производства (косвенные)

8. Материальные затраты представляют собой…

- расходы на оплату труда производственного персонала предприятия

- стоимость приобретаемых со стороны для производства продукции

- сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов

- отчисления на социальные нужды

9. Расчетно-аналитический метод калькулирования себестоимости продукции основан на…

- установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции

- осуществлении всестороннего анализа состояния производства, возможных изменений в нем

- нормах и нормативах использования трудовых, материальных и финансовых ресурсов

10. Затраты, образующие себестоимость продукции, группируются по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов)

- затраты на оплату труда

- отчисления на социальные нужды

- затраты по управлению и обслуживанию производства

- амортизация основных фондов

- прочие затраты

11. Остаточные издержки — это…

- часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены

- часть постоянных издержек, возникающих с возобновлением производства и реализации продукции

12. Метод прямого счета калькулирования себестоимости продукции применяется на…

- предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства

- предприятиях, производящих однородную продукцию

13. Производственная себестоимость продукции включает в себя…

- затраты на сбыт продукции

- цеховую себестоимость

- общезаводские расходы

- потери от брака

14. На предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства, используется…

- метод прямого счета калькулирования себестоимости продукции

- нормативный метод калькулирования себестоимости продукции

- расчетно-аналитический метод калькулирования себестоимости продукции

15. Для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по…

- виду производства

- виду продукции

- виду расходов

- виду доходов

- месту возникновения затрат

16. На изменение себестоимости продукции могут оказать влияние факторы, не зависящие от работы предприятия:

- рост цен на электроэнергию и топливо

- изменение налогообложения

- изменение требований к состоянию окружающей среды

- улучшение работы аппарата управления предприятием

17. На снижение себестоимости влияет…

- повышение качества сырья

- улучшение организации производства

- увеличение объема производства

- экономия трудовых и материальных ресурсов

18. Валовые издержки представляют собой…

- сумму остаточных и стартовых издержек

- сумму постоянных и переменных издержек

- сумму постоянных и предельных издержек

19. При определении себестоимости товарной продукции за период учитывают сырье _____ в данном периоде.

- полученное

- запущенное в производство

- приходящееся на продукцию, произведенную

- оплаченное

20. Предельные издержки производства определяются как …

- отношение суммы валовых издержек к объему реализуемого товара

- прирост издержек при увеличении производства на единицу продукции

- затраты цеха на выполнение технологических операций

- сумма постоянных и переменных издержек фирмы

21. К внепроизводственным факторам снижения себестоимости продукции относится…

- повышение технического уровня производства

- совершенствование условий организации труда на предприятии

- уменьшение нормы амортизации

22. Переменные затраты с ростом объемов производства …

- увеличиваются на единицу продукции

- уменьшаются

- увеличиваются

- не изменяются

23. Себестоимость единицы продукции является исходным показателем предприятия для обоснования …

- цены товара

- ценовой политики

- объема продаж

- затрат предприятия

24. Критический объем — это объем продаж, при котором…

- маржинальный доход равен выручке

- маржинальный доход равен прибыли

- прибыль равна доходу

- маржинальный доход равен постоянным затратам

25. Затраты, имеющие зависимость от объема производства, называются …

- переменные

- накладные

- общезаводские

- постоянные

26. При изменении базы распределения косвенных расходов себестоимость продукции …

- увеличивается

- изменяется непредсказуемо

- не изменяется

- уменьшается

27. В директивном порядке нормируются…

- затраты на оплату труда

- затраты на ремонт

- расходы на естественную убыль

28. Затраты торгового предприятия, выраженные в денежной форме с момента приобретения материальных ценностей до момента реализации конечному потребителю – это…

- расходы будущих периодов

- издержки обращения

- внереализационные расходы

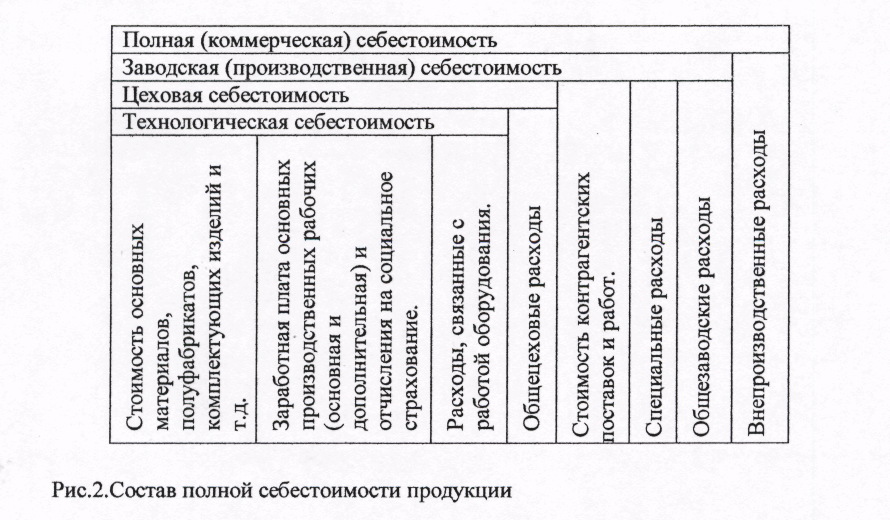

Себестоимость продукции заводская, полная, цеховая

В промыщленности различают следующие виды себестоимости цеховую себестоимость, включающую все расходы цеха на производство продукции заводскую (производственную) себестоимость, учитывающую цеховые расходы, а также общезаводские расходы (на содержание заводоуправления, складов и др.) полную (коммерческую) себестоимость, помимо общезаводских расходов включающую внепроизводственные расходы на реализацию продукции, подготовку кадров, науч-но-исследовательские работы и пр. [c.437]Виды и структура себестоимости. Себестоимость продукции ремонтного производства подразделяют на цеховую, фабрично-заводскую (производственную) и полную (коммерческую). [c.344]

Различают цеховую, заводскую и полную себестоимость продукции. Цеховая себестоимость включает в себя затраты цеха на зарплату цехового технического и обслуживающего персонала, на содержание цехов, на ремонт и содержание оборудования, на амортизацию оборудования и зданий. [c.291]

Различают цеховую, заводскую и полную (коммерческую) себестоимость единицы продукции. [c.780]

Себестоимость продукции заводская, полная, цеховая 384 Сегнетоэлектрикн 209 [c.449]

В промышленности различают следующие виды себестоимости цеховая себестоимость включает все расходы цеха на производство продукции заводская (производственная) себестоимость учитывает цеховые расходы, а также общезаводские расходы (на содержание заводоуправления, складов и др.) полная (коммерческая) себестоимость помимо общезаводских расходов включает внеироизводствен-ные расходы на реализацию продукции, на подготовку кадров, на научно-исследовательские работы н пр. [c.384]

Таким образом, различают три вида себестоимости цеховую, заводскую и полную. Цеховая себестоилюсть включает затраты, связанные с производством продукции в отдельных цехах. Сумма затрат цехов и общезаводские расходы образуют заводскую себестоимость. Если к заводской себестоимости добавить затраты, связанные с вне-производственными затратами, то получим полную себестоимость. [c.254]

В случае, когда продукция цеха и завода тождественны, на производственную заработную плату начисляются также обще заводские расходы (для учебных проектов можно принимать при мерно 80—90%), а на итог по четырем группам затрат (материалы производственная заработная плата, цеховые накладные расходы общезаводские накладные расходы) начисляются внепроизвод ственные расходы примерно 5,5%, по сбыту готовой продукции и др. —примерно 2% и отчисления в фонд новой техники — 3,5%. Полученная сумма составляет полную заводскую себестоимость продукции. [c.325]

Какие виды затрат в учете затрат?

Учет затрат — это бухгалтерский процесс, который измеряет все затраты, связанные с производством, включая как постоянные, так и переменные затраты. Цель учета затрат — помочь руководству в процессах принятия решений, которые оптимизируют операции на основе эффективного управления затратами. Затраты, включенные в хозрасчет, следующие:

Прямые затраты

Прямые затраты связаны с производством товара или услуги.Прямые затраты включают сырье, рабочую силу, а также расходы или затраты на распространение, связанные с производством продукта. Стоимость можно легко отследить до продукта, отдела или проекта. Например, Ford Motor Company (F) производит легковые и грузовые автомобили. Рабочий завода восемь часов тратит на сборку автомобиля. Прямые затраты, связанные с автомобилем, — это заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Косвенные затраты

С другой стороны, косвенные затраты — это расходы, не связанные с производством товара или услуги.Косвенные затраты нелегко связать с продуктом, отделом, деятельностью или проектом. Например, в случае Ford прямые затраты, связанные с каждым автомобилем, включают шины и сталь. Однако электричество, используемое для питания завода, считается косвенными затратами, поскольку электричество используется для всей продукции, производимой на предприятии. Ни один продукт не может быть прослежен до счета за электричество.

Каковы различные виды затрат в учете затрат?

Фиксированные затраты

Постоянные затраты с до не зависят от количества товаров или услуг, которые компания производит в краткосрочной перспективе.Например, предположим, что компания арендует станок для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть расходы по аренде, независимо от того, сколько продуктов используется для производства этой машины. Арендная плата считается фиксированной стоимостью, так как остается неизменной.

Переменные затраты

Переменные затраты колеблются по мере изменения уровня выпуска продукции, в отличие от фиксированных затрат. Этот тип стоимости варьируется в зависимости от количества продукции, которую производит компания.Переменные затраты увеличиваются с увеличением объема производства и падают с уменьшением объема производства. Например, производитель игрушек должен упаковать свои игрушки перед отправкой товаров в магазины. Это считается типом переменных затрат, потому что по мере того, как производитель производит больше игрушек, затраты на его упаковку возрастают, однако, если уровень производства производителя игрушек снижается, переменные затраты, связанные с упаковкой, уменьшаются.

Операционные расходы

Операционные расходы — это расходы, связанные с повседневной деловой деятельностью, но не относящиеся к одному продукту.Операционные расходы могут быть переменными или фиксированными. Примеры эксплуатационных расходов, которые чаще называют операционными расходами, включают аренду и коммунальные услуги производственного предприятия. Операционные расходы представляют собой повседневные расходы, но классифицируются отдельно от косвенных затрат, т. Е. Затрат, привязанных к фактическому производству. Инвесторы могут рассчитать коэффициент операционных расходов компании, который показывает, насколько эффективно компания использует свои затраты для увеличения продаж.

Альтернативные издержки

Альтернативная стоимость — это выгода от альтернативы, от которой отказываются, когда одно решение принимается над другим.Таким образом, эта стоимость наиболее актуальна для двух взаимоисключающих событий. При инвестировании — это разница в доходности между выбранной инвестицией и той, от которой отказались. Для компаний альтернативные издержки не отображаются в финансовых отчетах, но используются руководством при планировании.

Например, компания решает купить новое производственное оборудование, а не сдавать его в аренду. Альтернативные издержки будут представлять собой разницу между стоимостью денежных затрат на оборудование и увеличением производительности по сравнению ссколько денег можно было бы сэкономить на процентных расходах, если бы деньги были использованы для выплаты долга.

Невыполненные затраты

Невыполненные затраты — это исторические затраты, которые уже были понесены и не повлияют на текущие решения руководства. Невосполнимые затраты — это те затраты, которые компания взяла на себя и которые являются неизбежными или невозмещаемыми затратами. Безвозвратные затраты исключаются из будущих бизнес-решений.

Контролируемые затраты

Контролируемые затраты — это расходы, которые менеджеры контролируют и имеют право увеличивать или уменьшать.Контролируемые затраты считаются такими, когда решение о принятии затрат принимает одно лицо. Распространенными примерами контролируемых затрат являются канцелярские товары, расходы на рекламу, премии сотрудникам и благотворительные пожертвования. Контролируемые затраты относятся к категории краткосрочных затрат, поскольку их можно быстро скорректировать.

Итог

Учет затрат направлен на оценку различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить способ ведения бизнеса и, следовательно, повысить ценность фирмы.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение учета затрат

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Ключевые выводы

- Учет затрат используется внутри компании для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения потребностей руководства.

- Учет затрат учитывает все производственные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию затрат по видам деятельности, бережливый учет и маржинальную калькуляцию.

Общие сведения об учете затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом. Сначала он будет измерять и записывать эти затраты по отдельности, а затем сравнивать затраты на ввод с конечными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений.Учет затрат включает много видов затрат, которые определены ниже.

Виды затрат

- Постоянные затраты — это затраты, которые не зависят от уровня производства. Обычно это такие вещи, как ипотека или арендная плата за здание или часть оборудования, амортизируемые по фиксированной ежемесячной ставке. Увеличение или уменьшение объемов производства не приведет к изменению этих затрат.

- Переменные затраты — это затраты, привязанные к уровню производства компании.Например, цветочный магазин, увеличивающий ассортимент цветочных композиций ко Дню святого Валентина, будет нести более высокие затраты, если будет покупать большее количество цветов в местном питомнике или садовом центре.

- Операционные расходы — это затраты, связанные с повседневной деятельностью предприятия. Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

- Прямые затраты — это затраты, непосредственно связанные с производством продукта. Если обжарщик кофе тратит пять часов на обжарку кофе, прямые затраты на готовый продукт включают часы работы обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом. В примере с обжарщиком кофе затраты энергии на нагрев обжарочного устройства будут косвенными, поскольку они неточны и их трудно отследить для отдельных продуктов.

Учет затрат и финансовый учет

В то время как учет затрат часто используется руководством компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании внешним источникам через финансовую отчетность, которая включает информацию о ее доходах, расходах, активах и обязательствах.Учет затрат может быть наиболее полезным в качестве инструмента управления при составлении бюджета и при создании программ контроля затрат, которые могут улучшить чистую прибыль компании в будущем.

Одно из ключевых различий между калькуляцией затрат и финансовым учетом состоит в том, что, в то время как в финансовом учете затраты классифицируются в зависимости от типа операции, при учете затрат классифицируются затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать каким-либо конкретным стандартам, таким как общепринятые принципы бухгалтерского учета (GAAP), и, как следствие, варьируется в использовании от компании к компании или от отдела к отделу.

Виды учета затрат

Стандартная калькуляция

При стандартной калькуляции «стандартные» затраты, а не фактические затраты, назначаются себестоимости проданных товаров (COGS) и запасам. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации, и они, по сути, являются суммой, заложенной в бюджет. Несмотря на то, что товарам присваиваются стандартные затраты, компании все равно приходится оплачивать фактические затраты. Оценка разницы между стандартными (эффективными) затратами и фактическими затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, отклонение является благоприятным. Два фактора могут способствовать благоприятному или неблагоприятному отклонению. Есть стоимость вводимых ресурсов, например, стоимость рабочей силы и материалов. Это считается отклонением ставки. Кроме того, есть эффективность или количество используемых входных данных. Это считается отклонением по объему.Если, например, компания XYZ рассчитывала произвести 400 виджетов за период, но в итоге произвела 500 виджетов, стоимость материалов была бы выше из-за общего количества произведенных изделий.

Калькуляция по видам деятельности

Калькуляция на основе деятельности (ABC) определяет накладные расходы каждого отдела и присваивает их конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на действиях, которые представляют собой любое событие, единицу работы или задачу с определенной целью, например настройку машин для производства, проектирование продуктов, распространение готовой продукции или работу машин.Эти виды деятельности также считаются движущими силами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одной общей меры, например, машинных часов. В рамках ABC выполняется анализ деятельности, в котором соответствующие меры определяются как факторы затрат. В результате ABC имеет тенденцию быть более точным и полезным, когда менеджеры проверяют стоимость и прибыльность конкретных услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут разослать опрос сотрудникам производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности присваиваются только товарам или услугам, использовавшим эту деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Брелки очень трудозатратны и требуют от производственного персонала немалых усилий.Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и ожидания готовой продукции в течение многих часов. Было бы бессмысленно использовать машинные часы для распределения накладных расходов по обоим элементам, потому что безделушки почти не использовали машинные часы. В соответствии с ABC, безделушкам назначается больше накладных расходов, связанных с трудом, а для виджетов назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основная цель бережливого бухгалтерского учета — улучшить методы финансового управления в организации.Бережливый учет — это расширение философии бережливого производства и производства, цель которой — минимизировать потери при оптимизации производительности. Например, если бухгалтерия может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием на основе ценности и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основывается на влиянии на общую прибыльность потока создания ценности компании.Потоки создания ценности — это центры прибыли компании, то есть любое отделение или подразделение, которое напрямую увеличивает ее итоговую прибыльность.

Маржинальная калькуляция

Маржинальные затраты (иногда называемые анализом затрат-объема-прибыли) — это влияние на стоимость продукта за счет добавления одной дополнительной единицы в производство. Это полезно для краткосрочных экономических решений. Расчет предельных затрат может помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль.Этот тип анализа может использоваться руководством, чтобы получить представление о потенциально прибыльных новых продуктах, ценах продаж, которые необходимо установить для существующих продуктов, и о влиянии маркетинговых кампаний.

Точка безубыточности, то есть уровень производства, на котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржу вклада. Маржа вклада, рассчитываемая как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единичной основе, чтобы определить, в какой степени конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда развивающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы. Учет затрат позволил железнодорожным и металлургическим компаниям контролировать затраты и стать более эффективными. К началу 20 века хозрасчет стал широко освещаемой темой в литературе по управлению бизнесом.

Часто задаваемые вопросы

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой внутренне ориентированную систему, ориентированную на конкретную фирму, используемую для осуществления контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат варьируются от фирмы к фирме и могут стать довольно сложными.

Почему используется хозрасчет?

Учет затрат полезен, потому что он может определить, где компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на составление отчетов, анализ и улучшение внутреннего контроля затрат и повышения эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своей финансовой отчетности или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в хозрасчете?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут перекрываться), например: прямые затраты; косвенные затраты; различные цены; фиксированные расходы; и эксплуатационные расходы.

Какие преимущества хозрасчета?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, переделывать и внедрять в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансового учета (FASB), учет затрат должен заниматься только внутренними взглядами и внутренними целями.Руководство может анализировать информацию на основе конкретных критериев, которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Какие недостатки у хозрасчета?

Системы учета затрат и используемые с ними методы могут потребовать больших начальных затрат на разработку и внедрение. Обучение бухгалтеров и менеджеров эзотерическим и часто сложным системам требует времени и усилий, а ошибки могут быть сделаны на ранней стадии.Более квалифицированные бухгалтеры и аудиторы, вероятно, будут брать больше за свои услуги при оценке системы учета затрат, чем за стандартизованную систему, такую как GAAP.

Затраты на продукт — виды затрат, примеры, материалы, рабочая сила, накладные расходы

Что такое затраты на продукт?

Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям. Затраты на продукцию включают прямые материалы (DM), прямые затраты на оплату труда (DL) и производственные накладные расходы (MOH).

Понимание затрат в затратах на продукт

Затраты на продукт — это затраты, непосредственно связанные с производственным процессом.Ниже подробно описаны три основные категории затрат на продукцию:

1. Прямые материальные затраты

Прямые материальные затраты — это затраты на сырье или детали, которые идут непосредственно на производство продукции. Например, если компания A является производителем игрушек, примером прямых затрат на материалы может быть пластик, из которого изготовлены игрушки.

2. Прямые затраты на рабочую силу

Прямые затраты на рабочую силу — это заработная плата План владения акциями сотрудника (ESOP) План владения акциями служащего (ESOP) относится к плану вознаграждений служащему, который дает служащим долю владения в компании.Работодатель бесплатно выделяет процент акций компании каждому подходящему сотруднику. Распределение долей может быть основано на шкале заработной платы, условиях, льготах и страховании сотрудника. HMO против PPO: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между HMO и PPO. Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего. которые выплачиваются сотрудникам, которые непосредственно участвуют в производстве и производстве товаров — например, рабочим на сборочной линии или тем, кто использует оборудование для производства продукции.

3. Производственные накладные расходы

Производственные накладные расходы включают прямые производственные затраты, которые возникают при производстве продукта, такие как стоимость оборудования и затраты на эксплуатацию оборудования. Накладные расходы на производство также включают некоторые косвенные затраты, такие как следующие:

- Косвенные материалы: Косвенные материалы — это материалы, которые используются в производственном процессе, но которые не прослеживаются напрямую до продукта.Например, клей, масло, лента, чистящие средства и т. Д. Классифицируются как непрямые материалы.

- Косвенный труд: Косвенный труд — это труд тех, кто непосредственно не участвует в производстве продукции. Примером могут служить охранники, контролеры и работники службы контроля качества на заводе. Их заработная плата и льготы будут классифицироваться как косвенные затраты на рабочую силу.

Пример затрат на продукт

Компания A является производителем таблиц.Себестоимость продукции может включать:

- Непосредственный материал: Стоимость древесины, использованной для создания столов.

- Непосредственный труд: Стоимость заработной платы и пособий для плотников по созданию столов.

- Производственные накладные расходы (непрямые материалы): Стоимость гвоздей, используемых для скрепления столов.