Как рассчитать рентабельность продукции? — nalog-nalog.ru

Рентабельность продукции входит в систему показателей рентабельности. В чем сущность этого показателя, как его посчитать и о чем он может рассказать налоговикам, читайте в данной статье.

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рентабельность продукции — что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр = Пр / Сс × 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали рентабельность продаж. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 —

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

- Формул рентабельности продукции по чистой прибыли и полной себестоимости такова:

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- Рентабельность продукции по чистой прибыли и производственной себестоимости считают по формуле:

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

- Для рентабельности продукции по прибыли от продаж и полной себестоимости используют такую формулу:

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

- А для рентабельности продукции по прибыли от продаж и производственной себестоимости — формулу:

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Низкая рентабельность продукции — маячок для налоговиков

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Источники:

- Налоговый кодекс РФ

- приказ ФНС России от 30.05.2007 № ММ-3-06/333@

Пробный бесплатный доступ к системе на 2 дня.

Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии

1. Себестоимость. Прибыль. Рентабельность. Ценообразование на предприятии

2. Себестоимость

Себестоимость продукции, работ и услуг выраженные в денежной форме затраты всехвидов ресурсов: основных фондов,

природного и промышленного сырья,

материалов, топлива и энергии, труда,

производства и выполнения работ.

3. Элементы затрат

материальные затраты;

затраты на оплату труда;

страховые взносы;

амортизация основных средств;

прочие затраты .

4. Статьи калькуляции

сырье и материалы

топливо и энергия на технологические цели

зарплата производственных рабочих

начисления на зарплату производственных

рабочих

общепроизводственные расходы

общехозяйственные расходы

прочие производственные расходы

коммерческие расходы

5.

Классификация расходов предприятия • Прямые расходы относятся

Классификация расходов предприятия • Прямые расходы относятсянепосредственно на себестоимость

конкретного изделия

• Косвенные расходы связаны с

производством всей продукции или

нескольких ее видов и относятся на

себестоимость конкретных изделий

косвенно- с помощью коэффициентов или

процентов

6. Классификация расходов предприятия

• Постоянными называются расходы, объемкоторых не меняется или слабо меняется с

изменением объема выпуска продукции

• Переменными считают расходы , объем

которых прямо пропорционально зависит

от изменения объема выпуска продукции

7. Прибыль предприятия

Прибыль ( убыток) – это разница между всемидоходами организации и всеми ее расходами

Балансовая прибыль – прибыль от основного вида

деятельности

Валовая прибыль –балансовая прибыль с учетом прибыли

от инвестиционной и финансовой деятельностей

Налогооблагаемая прибыль

-валовая прибыль минус отчисления в

резервные фонды, доходы от видов

деятельности , освобожденные от

уплаты налога на прибыль, отчисления

от капиталовложений, проценты по

кредитам и займам

Чистая прибыльналогооблагаемая прибыль

минус сумма налога на прибыль,

другие обязательные платежи в

бюджет, финансовые санкции за

нарушения налогового

законодательства

8.

Рентабельности производства Рентабельность (норма рентабельности) это относительный показатель

Рентабельности производства Рентабельность (норма рентабельности) это относительный показательэффективности производства, при котором

( валовой доход, прибыль) с затратами или

используемыми ресурсами.

9. Показатели рентабельности

I группаIII группа

Характеризуют

прибыльность различных

видов продукции, всей

товарной продукции и

доходность предприятия

Характеризует отдачу,

которая приходится на

рубль соответствующих

активов

II группа

Показывает , какой

процент получает

предприятие с каждого

рубля реализации

IV группа

Характеризует прибыль,

которая приходится на

рубль собственного

капитала, в том числе

после уплаты налогов и

% кредита

10. Показатели I группы

Рентабельность отдельных видов продукцииП1пр

R 1 прод. = —— 100% , П1пр — прибыль ед. продукции

С1пр

С1пр — себестоимость ед.

продукции

продукцииРентабельность всей товарной продукции

Ппр

R пр = ——— 100%

Спр

Рентабельность производства

ЧП

R произ = ——— 100% , ЧП –чистая прибыль, З- затраты

З

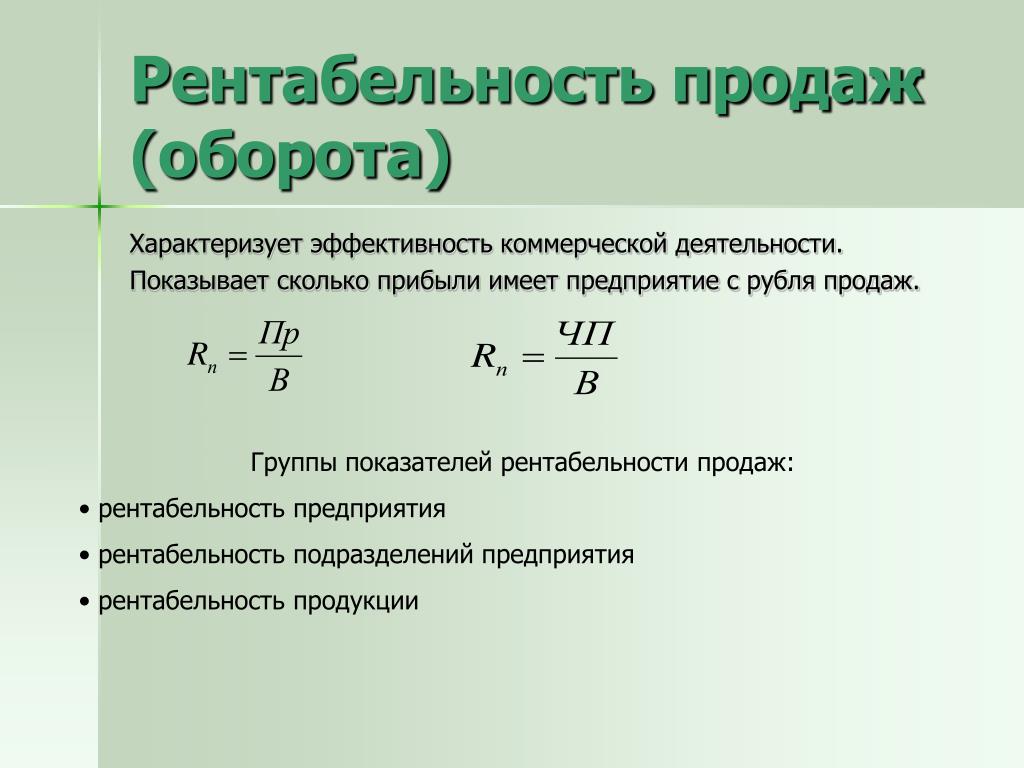

11. Показатели II группы

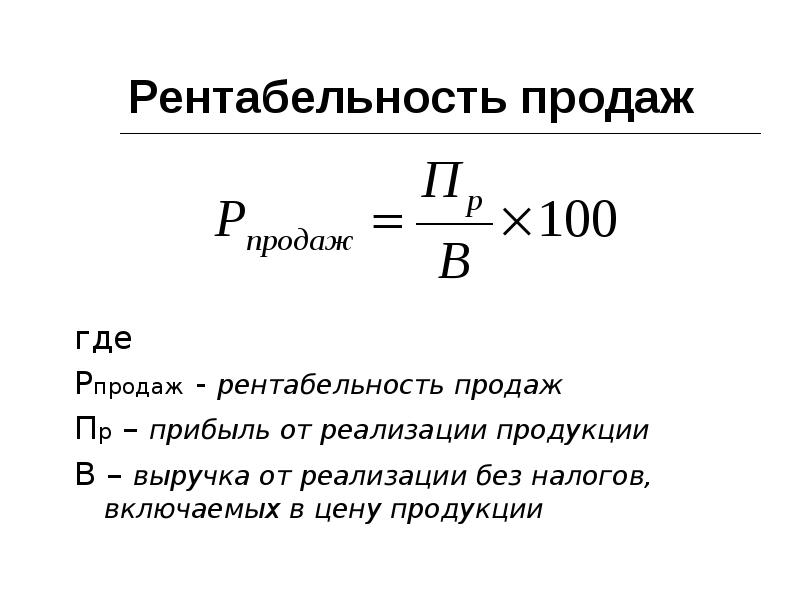

Рентабельность продаж ( оборота)П

R продаж = ——— 100% ,

В

П – прибыль от реализации, В -выручка

12. Понятие цены

Цена – денежное выражение стоимоститовара – продукции (работ, услуг), т.е.

количество денег , которое покупатель

платит за товар

13. Государственное регулирование цен

• Прямые ( административные) способы –это установление определенного порядка

ценообразования

• Косвенные (экономические) – направлены

на изменение конъюктуры рынка ,

создание определенного положения в

области финансов, валютных и налоговых

операций, оплаты труда.

14. Структура цены

Цена изготовителя = Ип + ПОтпускная цена = Ип + П + Нк

Цена закупки торговой фирмы ( продажная цена

оптового посредника) = Ип + П + Нк + Нпоср

Розничная цена = Ип + П + Нк + Нпоср + Тн

Ип – издержки производства (себестоимость)

Нк – косвенные налоги, включаемые в структуру цены

Нпоср – надбавка оптового посредника

Ио – издержки обращения

Тн – торговая надбавка

Тема 9.

Цена, прибыль, рентабельность (7) — Студопедия

Цена, прибыль, рентабельность (7) — СтудопедияДля учета и планирования себестоимости на единицу продукции с целью формирования цены и анализа затрат

Для целей ценообразования и планирования производства

Тема 8. Себестоимость продукции (10).

Классификация затрат. Виды себестоимости, ее структура и анализ. Калькуляция себестоимости, ее структура и анализ. Смета затрат на производство, создание и освоение новой техники. Нормативный метод распределения и учета затрат на производство. Проблемы стимулирования снижения себестоимости. Зарубежный опыт определения издержек.

Себестоимость продукции, работ, услуг (далее – себестоимость) является ключевым элементом процессов планирования, контроля хода производства и учета фактических результатов на предприятии. На себестоимость замыкается вся система планов (план производства и реализации, плановые цены, план по труду и заработной плате, финансовый план и т. д.). В экономической литературе можно встретить широкий спектр терминов, отражающих затратную направленность процессов производства и реализации продукции.

д.). В экономической литературе можно встретить широкий спектр терминов, отражающих затратную направленность процессов производства и реализации продукции.

Себестоимость– денежное выражение текущих расходов на производство и реализацию продукции (работ, услуг), признанных таковыми в порядке, установленном законодательством.

Центральное место в расчете себестоимости занимает определение производственной себестоимости продукции. Производственная себестоимость может определяться различными методами в зависимости от целей расчета, при этом она носит различный характер и имеет свое специфическое название:

1. Для организации внутрихозяйственного учета

3. В целях анализа состава и структуры себестоимости

4. Для группировки расходов по методам расчета

5. Для расчета специфических элементов анализа

6. Для планирования объемов производства в целом и разработки системы планов на предприятии

8. Для формирования себестоимости продукции на всех этапах ее проектирования, внедрения, планирования и учета результатов производства

Для формирования себестоимости продукции на всех этапах ее проектирования, внедрения, планирования и учета результатов производства

9. Технологическая себестоимость определяется отделом главного технолога (ОГТ) в ходе привязки конструкции к действующим на предприятии технологиям.

10. Нормативная себестоимость определяется планово-экономическими службами (ПЭО) из расчета на среднюю загрузку мощностей в крупносерийном и массовом производстве.

11. Плановая себестоимость рассчитывается этим же подразделением на объем производства оговоренный предварительными соглашениями, в соответствии с портфелем заказов.

12. Фактическая себестоимость учитывается бухгалтерией по данным производства, складским документам (накладным), банковскими документами (платежка) и т. д. результатом такого расчета является определение фактической прибыли и валовых расходов для целей налогообложения и распределения результатов.

Прибыль. Виды прибыли и ее определение. Налогообложение прибыли. Абсолютные и относительные показатели. Рентабельность. Виды рентабельности. Ценообразование. Дисконт, инфляция. Цена. Виды цены и ее определение. Способы ценообразования. Планирование цен. Связь с прибылью, рентабельностью и себестоимостью.

Цена — это денежное выражение стоимости товара (продукции, услуг).

Выделяют три основные функции цены:

— Учетно-измерительную функцию

— Распределительную функцию.

— Стимулирующая функция

Можно выделить следующие основные методы установления цен:

1. Метод затратного калькулирования

2. Метод ориентации на конкурента.

3. Метод монопольного установления цены

На предприятии рассчитываются различные виды цен в зависимости от функционального отдела, который их определяет. Например, планово-экономический отдел рассчитывает плановую цену на единицу продукции, которая состоит из плановой себестоимости на единицу продукции и плановой прибыли на единицу продукции. В бухгалтерии рассчитывается фактическая цена реализации всего объема.

В бухгалтерии рассчитывается фактическая цена реализации всего объема.

Современное ценообразование предусматривает систему франкирования цен. Франко(итал.franco, букв. – свободный) – вид торгового соглашения купли-продажи, когда в цену товара включают расходы на его страхование и доставку в место, указанное в договоре.

Необходимо различать цены “франко-станция отправления” и “франко-станция назначения”. При условии установления оптовой цены “франко-станция отправления” расходы на доставку продукции от станции отправления до станции назначения несет покупатель товара, а следовательно транспортные расходы продавец не включает в цену.

Оптовая цена и “франко-станция назначения” включает транспортные расходы, которые оплачивает оптово-сбытовая организация или производитель продукции.

Согласно международной системе ИНКОТЕРМС (Интерпретация коммерческих терминов) существуют классификация цен, в соответствии с которой цены различаются по условиям поставки и видам транспорта. Например, при доставке товара водным транспортом договора могут заключаться по следующим видам цен:

Например, при доставке товара водным транспортом договора могут заключаться по следующим видам цен:

Цена КАФ (на условии “стоимость и фрахт”) – цена, в которую включаются расходы по доставке, транспортировке товара от продавца туда, где товар примет покупатель, не включающая, однако, расходы на страхование груза.

Цена СИФ (на условии “стоимость, страхование и фрахт”) – цена, в которую включаются все расходы продавца по перевозке грузов, оплате таможенных сборов и страхованию товара вплоть до доставки товара покупателю.

Цена ФАС (на условии “франко вдоль борта судна (…порт отгрузки указан)”) – цена товара, начисляемая с учетом транспортных расходов отправителя, доставляющего товар до пункта погрузки на транспортное судно.

Цена ФОБ (на условии “франко-борт (…порт отгрузки указан)”) – цена, которая включает стоимость товара и все расходы экспортера на доставку в порт отправления и др.

В общем виде цена определяется как сумма себестоимости продукции (работ, услуг) и прибыли.

Прибыль – это та часть выручки от всех видов деятельности, которая остается после возмещения всех затрат на производство (в т.ч. износа ОПФ), административных расходов и расходов на сбыт.

Выручкой называются денежные поступления от реализации, финансовых операций, внереализационных операций, других видов операций (в т.ч. от реализации ОПФ).

Скорректированный валовый доходобразуется после выплат из валового дохода НДС, акцизный сбор, компенсации, возврат переплаты инвестиции и др. Валовая прибыль (к налогообложению) определяется путем вычитания из валового дохода валовых расходов и начисленной амортизации. После выплаты налога на прибыль определяется балансовая прибыль, как источник выплат других налогов, сборов. В результате прибыль, остающаяся в распоряжении предприятия, распределяется на выплаты по санкциям, на выплату процентов за кредит и чистую прибыль, которая в свою очередь может распределяться по следующим направлениям: создание резервного фонда, является обязательным согласно законодательству; фонд развития производства; фонд материального поощрения; фонд социального потребления; на выплаты дивидендов по акциям и др. Нераспределенная прибыль может служить финансовым резервом предприятия.

Нераспределенная прибыль может служить финансовым резервом предприятия.

Рентабельность. Расчет и сравнение показателей прибыли — Аналитика ТЦО

Что такое рентабельность?

Рентабельность является одним из наиболее часто используемых коэффициентов расчета прибыльности компании. Показывает, какой процент продаж превратился в прибыль. Проще говоря, процентное значение показывает, сколько центов прибыли бизнес получил за каждый доллар продаж. Например, если рентабельность бизнеса в течение последнего квартала 35%, это означает, что за каждый доллар продаж получена прибыль в размере 0,35 долл. США.

Описание и расчет показателей прибыли

По всему миру предприятия и частные предприниматели осуществляют свою деятельность с одной целью — получение прибыли. Однако абсолютные показатели, такие как валовый объем продаж на сумму X миллионов долларов, коммерческие расходы на тысячу долларов или прибыль на уровне Z, не дают четкой реальной картины прибыльности и эффективности бизнеса. Частные предприниматели, например магазины, могут рассчитывать размер прибыли с желаемой частотой (например, еженедельно или раз в две недели), крупные компании, включая компании, зарегистрированные на бирже, обязаны сообщать об этом в соответствии с требованиями отчетности — ежеквартально или ежегодно. Компании, которые используют заемные деньги, обязаны рассчитывать и сообщать об этом кредитору (например, банку) на ежемесячной основе.

Частные предприниматели, например магазины, могут рассчитывать размер прибыли с желаемой частотой (например, еженедельно или раз в две недели), крупные компании, включая компании, зарегистрированные на бирже, обязаны сообщать об этом в соответствии с требованиями отчетности — ежеквартально или ежегодно. Компании, которые используют заемные деньги, обязаны рассчитывать и сообщать об этом кредитору (например, банку) на ежемесячной основе.

В экономике предприятия рассчитывают 4 вида прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Эти показатели отражаются в отчете о прибылях и убытках компании в следующей последовательности: компания получает доход от продаж, а затем оплачивает прямые затраты на изготовление продукции. То, что осталось, это валовая прибыль. Затем компания оплачивает косвенные расходы, такие как аренда офиса, коммунальные услуги, реклама и исследования, разработки и их внедрение. Остается операционная маржа. Затем выплачиваются проценты по долгам, добавляется или вычитается прочие доходы или расходы, не связанные с основным бизнесом компании, остаток является маржой до налогообложения. Затем уплачиваются налоги, оставляя чистую маржу, также известную как чистая прибыль.

Затем уплачиваются налоги, оставляя чистую маржу, также известную как чистая прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- Маржинальная рентабельность определяет долю, которую компания или предпринимательская деятельность зарабатывает путем деления прибыли на доходы.

- Рентабельность продаж показывает, сколько центов прибыли бизнес получил за каждый доллар продаж.

- Несмотря на то, что существует несколько видов рентабельности, наиболее значительным и обычно используемым является рентабельность чистой прибыли, итоговая прибыль компании после того, как все остальные расходы, включая налоги и разовая деятельность, были исключены из выручки.

- Показатели прибыли используются кредиторами, инвесторами и самими предприятиями в качестве индикаторов финансового состояния компании, способности управления и потенциального роста.

- Поскольку абсолютные значения прибыли варьируются в зависимости от отрасли / вида деятельности, необходимо соблюдать осторожность при сравнении показателей разных предприятий.

Валовая прибыль

Проанализируйте продажи своего бизнеса и вычтите из них расходы, связанные с созданием или предоставлением продукта или услуги, такие как сырье, рабочая сила и пр. производственная себестоимость, в отчете о прибылях и убытках это «стоимость проданных товаров или «себестоимость продаж». В результате расчета получается валовая прибыль. Сформированная валовая прибыль наиболее полезна для компании, анализирующей свою деятельность по направлениям, она показывает чистую картину прибыльности компании. Формула расчета валовой прибыли:

Валовая прибыль = Выручка – Прямые затраты (Себестоимость)

Операционная прибыль

Операционная прибыль (или операционная маржа): из показателя валовой прибыли компании вычитаются коммерческие, управленческие и операционные расходы, в результате получаем операционную прибыль, также известную как прибыль до вычета процентов и налогов или EBIT. Это показатель дохода от основной, текущей деятельности компании, который доступен для выплаты по долгам и дивидендов акционерам, а также налоговым органам. Данный показатель используется банкирами и аналитиками при оценке стоимости компании для потенциальной покупки. Формула расчета операционной прибыли:

Данный показатель используется банкирами и аналитиками при оценке стоимости компании для потенциальной покупки. Формула расчета операционной прибыли:

Операционная прибыль = валовая прибыль – управленческие и коммерческие или операционные расходы

Прибыль до вычета налогов

Прибыль до вычета налогов: возьмите операционный доход и вычтите из него расходы на уплату процентов, добавив при этом доход в виде процентов, скорректируйте на сальдо (разницу) разовых сделок, например прибыли или убытки от прекращенной деятельности, вы получите прибыль до налогообложения (EBT). Полученный результат разделите на доход, вы получите рентабельность прибыли до вычета налогов.

Все показатели прибыли показывают уровень остатка от продаж. Например, валовая рентабельность в 42% означает, что на каждые 100 долларов выручки компания платит 58 долларов в виде затрат, связанных с производством продукта или услуги, а 42 доллара – она получает в виде валовой прибыли.

Рентабельность чистой прибыли

Давайте теперь рассмотрим рентабельность чистой прибыли, наиболее значимую из всех показателей прибыли — и то, что люди обычно имеют в виду, когда спрашивают: «Какова рентабельность компании?»

Рентабельность чистой прибыли рассчитывается путем деления чистой прибыли на выручку, полученную от реализованной продукции / услуг за определенный период времени. В контексте расчетов рентабельности чистой прибыли и чистая прибыль используются взаимозаменяемо. Аналогично, продажи и выручка – взаимозаменяемые термины. Чистая прибыль определяется путем вычитания всех связанных с деятельностью расходов, включая затраты на сырье, рабочую силу, аренду, процентные платежи и налоги, из общей суммы полученного дохода.

Рентабельность чистой прибыли = чистая прибыль / выручка (или доход) = (Выручка - расходы) / Выручка = 1- (Расходы / Выручка)

Выплаченные дивиденды не считаются расходами и не учитываются в формуле.

Возьмем простой пример: если бизнес в предыдущем квартале осуществил продажи на сумму 100 000 долларов и потратил в общей сложности 80 000 долларов на различные расходы, то

Рентабельность = 1 — ($ 80 000 / $ 100 000) = 1- 0,8 = 0,2 или 20%

Это указывает на то, что в течение квартала бизнесу удалось получить прибыль в 20 центов за каждый доллар продаж. Давайте рассмотрим этот пример как базовый вариант для последующих сравнений.

Давайте рассмотрим этот пример как базовый вариант для последующих сравнений.

Структура формулы прибыли

При более внимательном подходе получается, что рентабельность прибыли складывается из двух чисел — продажи и расходы. Чтобы максимизировать рентабельность, которая рассчитывается как {1 — (Расходы / Выручка)}, можно попытаться свести к минимуму результат, полученный при делении (Расходы / Выручка). Это может быть достигнуто, когда расходы низкие, а продажи -высокие.

Давайте разберемся с этим, расширив приведенный выше базовый пример.

Если один и тот же бизнес генерирует тот же объем продаж на сумму 100 000 долларов США, потратив всего 50 000 долларов США, рентабельность составит {1 — (50 000 долларов США / 100 000 долларов США)} = 50%. Если затраты на создание таких же продаж в дальнейшем сократятся до 25 000 долларов США, рентабельность увеличится до {1 — (25 000 долларов США / 100 000 долларов США)}= 75%. Таким образом, сокращение расходов помогает повысить рентабельность.

С другой стороны, если расходы остаются фиксированными на уровне 80 000 долл. США, а объем продаж увеличивается до 160 000 долл. США, рентабельность увеличивается до {1 — (80 000 долл. США / 160 000 долл. США)} = 50%. Увеличение дохода до 200 000 долл. США с той же суммой расходов приводит к увеличению прибыли {1 — (80 000 долл. США / 200 000 долл. США)} = 60%. Таким образом, увеличение продаж также увеличивает рентабельность.

Исходя из вышеизложенных сценариев, можно обобщить, что рентабельность может быть улучшена за счет увеличения продаж и снижения затрат. Теоретически, высокие продажи могут быть достигнуты либо путем повышения цен, либо увеличения объема проданных единиц, либо и того и другого одновременно. На практике, рост цен возможен только в том случае, если возможность потерять конкурентное преимущество на рынке — отсутствует, в то время как объемы продаж также зависят от динамики рынка, общего спроса, занимаемой доли рынка. Аналогично, возможность контроля затрат также ограничена. Чтобы сократить расходы, можно сократить / устранить нерентабельную линейку продуктов, однако бизнес также потеряет на соответствующих продажах.

Во всех сценариях бизнес-показатели являются тонким уравновешивающим фактором для контроля над ценообразованием, объемом и стоимостью продукции. Рентабельность это показатель способности владельцев бизнеса или руководства внедрять стратегии ценообразования, которые ведут к увеличению продаж, и эффективно контролировать затраты, чтобы сократить их до минимального уровня.

Применение показателей рентабельности

По сути, показатель рентабельности стал общепринятым показателем прибыльности бизнеса и является индикатором потенциала на высшем уровне. Это одна из первых «ключевых фигур», которая будет цитироваться в квартальных отчетах о результатах деятельности компаний.

Владельцы бизнеса, руководство компании и внешние консультанты используют его для решения операционных проблем, изучения сезонных моделей и корпоративных результатов в разные периоды времени. Нулевая или отрицательная рентабельность означает, что бизнес либо пытается справиться со своими расходами, либо не может добиться хороших продаж. Дальнейшее углубление в детали и анализ помогает выявить узкие места, потери предприятия, например, большие не проданные запасы, избыточные, но недостаточно используемые сотрудники и ресурсы или высокие арендные ставки, чтобы затем разработать соответствующие планы действий. Предприятия, управляющие несколькими бизнес-подразделениями, производственными линиями, магазинами или территориально-обособленными предприятиями могут использовать рентабельность для оценки производительности каждого такого подразделения и сравнения друг с другом.

Рентабельность часто выступает в качестве индикатора при поиске дополнительного финансирования. Предприятия должны рассчитать показатель рентабельности для получения (или реструктуризации) кредита от банков и других кредиторов, а также при получении кредита под залог бизнеса. Крупные корпорации, выпускающие долговые обязательства для привлечения средств, обязаны раскрывать информацию о предполагаемом использовании накопленного капитала, и это дает инвесторам представление о рентабельности, которая может быть достигнута либо путем сокращения расходов, либо путем увеличения продаж, либо сочетанием того и другого.

Прибыль является важным фактором для инвесторов при финансировании конкретного стартапа, потенциального разрабатываемого продукта / услуги, сравнивая два или более предприятий или акций, чтобы определить лучший.

Сравнение рентабельности

Тем не менее, рентабельность не может быть единственным решающим фактором для сравнения бизнеса, поскольку каждая деятельность имеет отличительные особенности. Обычно предприятия с низкой рентабельностью, такие как розничная торговля, имеют высокий оборот и доход, что компенсирует общую высокую прибыль, несмотря на относительно низкую рентабельность. Высококачественные предметы роскоши имеют низкие продажи, но высокая рентабельность на единицу компенсирует высокую прибыль. Ниже приведено сравнение прибыли четырех долгосрочных и наиболее успешных компаний из сферы технологий и торговли:

Технологические компании, такие как Microsoft и Alphabet, имеют высокие квартальные показатели прибыли по сравнению с показателями, достигнутыми Walmart и Target. Однако это не означает, что Walmart и Target не приносили прибыли или были менее успешными чем Microsoft и Alphabet.

Доходность акций в период между 2006 и 2012 годами показывает аналогичные показатели по всем четырем компаниям, хотя рентабельность Microsoft и Google значительно опередила Walmart и Target в этот период. Поскольку эти компании относятся к разным секторам, сравнение исключительно по прибыли может быть неуместным. Уместным сравнение рентабельности будет между Microsoft и Alphabet, а также между Walmart и Target.

Примеры высоко маржинальных отраслей

Компании, производящие предметы роскоши и аксессуары высокого класса, часто работают с высоким уровнем прибыли и низкими продажами. Несколько дорогостоящих изделий, таких как высококлассные автомобили, заказываются по сборке, то есть автомобиль изготавливается после получения заказа от клиента, что делает процесс с низкими затратами без значительных эксплуатационных накладных расходов.

Компании, разрабатывающие программное обеспечение или игровые компании, могут изначально инвестировать средства в разработку конкретного программного обеспечения / игры, а потом получать доход просто продавая миллионы копий с минимальными затратами. Заключение соглашений с производителями устройств, таких как предложение предустановленных Windows и MS Office на ноутбуках Dell, еще больше снижает затраты при сохранении доходов.

Защищенные патентами предприятия, такие как фармацевтика, на начальном этапе производства могут понести высокие затраты на исследования, но они получат прибыль с высокой рентабельностью при продаже защищенных патентами лекарств без конкуренции.

Примеры отраслей с низкой рентабельностью

Предприятия с интенсивной эксплуатацией, такие как транспорт, которым, возможно, приходится сталкиваться с колебаниями цен на топливо, льготами и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют низкую норму прибыли.

Сельскохозяйственные предприятия обычно имеют низкую норму прибыли из-за неопределенности погоды, дорогой с/х техники, эксплуатационных накладных расходов, необходимости в фермерских и складских помещениях и ресурсоемких видах деятельности.

Автомобили также имеют низкую норму прибыли, так как прибыль и продажи ограничены интенсивной конкуренцией, неопределенным потребительским спросом и высокими эксплуатационными расходами, связанными с развитием дилерских сетей и логистики.

Как повысить рентабельность производства свинины?

Есть ли у отечественных свиноводов возможность повысить рентабельность своего бизнеса, размышляет Александр Иевлев, генеральный директор компании «Topigs Norsvin Россия».

Рассмотрим простую формулу: рентабельность = прибыль/себестоимость. Прибыль зависит от сложившейся на рынке цены и количества произведенного продукта. Некоторые нишевые продукты имеют высокую цену, однако емкость ниш ограничена, с одной стороны, потреблением, а также специальными породами и условиями производства премиальных продуктов. Так что не всегда и не везде можно использовать этот метод повышения доходности. Всех интересует больше возможность повышения рентабельности при массовом производстве. Стоит отметить, что и генетика, и уровень организации самого производства могут влиять на общее количество производимой свинины. С одной стороны должен быть заложен генетический потенциал, с другой — умение его максимально использовать.

Теперь разберемся с себестоимостью, которая в России складывается из тех же самых статей затрат, что и во всем мире. Имеются ли генетические резервы и возможности для повышения рентабельности? Для более глубокого анализа и понимания возможностей повышения эффективности производства, определим разницу между кормовой себестоимостью, производственной себестоимостью и полной себестоимостью и посмотрим, где же генетика может и должна влиять.

Кормовая себестоимость рассчитывается исходя из расхода кормов (их стоимости) на производство единицы продукции. Это очень похоже на расчет конверсии кормов. Учитываются все виды кормов и весь объем производимого мяса. Если взять во внимание, что удельный вес затрат на корма находится в районе 70 %, то как раз здесь имеется самый большой потенциал по снижению себестоимости (чисто математически).

И так, что же может сделать генетическая компания? Уже давно сформулированы направления селекции, такие как увеличение скорости роста при одновременном снижении конверсии на привес, и всем известны инструменты, за счет которых можно достигать генетического прогресса в этом направлении. В первую очередь, это станции регистрации потребления корма и измерения веса животных. Многие компании оборудовали свои нуклеусы таким оборудованием, Россия в том числе.

Вторым инструментом является геномная селекция. Но для успешного применения этого способа требуются значительные финансовые ресурсы и, что еще более важно — большая референтная популяция. Факт в том, что не все локальные генетические компании могут использовать этот метод эффективно, исходя из вышеперечисленных условий. И в-третьих, научные исследования, направленные на изучение способности переваривать и всасывать питательные вещества в кишечнике, например, исследования на культуре клеток, позволяют в несколько раз ускорить получение сравнительной оценки результатов кандидатов и ускорить выбор особей с более высокой способностью к перевариванию кормов.

Надо признать, что даже сегодня это звучит как научная фантастика. Так что можем констатировать следующее: все компании могут легко сформулировать племенные цели, часть из компаний даже приобрели часть оборудования и пытаются его использовать в своей селекционной работе. Однако только две-три компании в мировом масштабе демонстрируют ежегодный прогресс в улучшении производственных показателей по этим параметрам. И это касается не только показателей роста и конверсии корма, но и показателей, связанных с материнскими качествами животных: количеством живорожденных и их весом и однородностью гнезда, количеством отнятых от матери поросят, молочностью маток и количеством сосков, социальным поведением и т.д., а ведь всем известно, что это признаки, имеющие достаточно низкие коэффициенты наследования.

Следовательно, для эффективной работы по созданию генетического прогресса по этим признакам требуются популяции очень больших размеров, точные, аккуратно собранные данные и вычислительные ресурсы по математическому анализу и обработке не просто больших, а огромных данных. И здесь ни одна локальная компания или компания небольшого размера не может опираться ни на размер популяции, ни на вычислительные мощности. Так что говорить о реальном улучшении этих производственных показателей в мире опять могут только две-три компании.

Приведем простой наглядный пример: целенаправленная работа по совершенствованию откормочных характеристик одной из терминальных линий Topigs Norsvin позволила снизить количество необходимого корма для достижения убойного веса в 120 кг на 10 кг за последние пять лет.

Конечно, мы берем одинаковый уровень питательности корма для чистоты эксперимента. И эти изменения наши партнеры уже завтра могут наблюдать на своих фермах. А вы отмечаете изменение количества корма для животных на откорме? А ведь это напрямую влияет на уровень себестоимости производимой свинины.

Подводя итоги, можно сделать вывод о том, что партнерство с мировыми генетическими компаниями, постоянное регулярное обновление хряков на предприятии для минимизации генетического отставания позволяет иметь конкурентный уровень себестоимости производимой продукции даже в условиях высоких цен на корма и низкой цены на свиней.

Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

Презентация на тему: Лекция 6. Себестоимость продукции, прибыль и рентабельность предприятия

1

Первый слайд презентации: Лекция 6. Себестоимость продукции, прибыль и рентабельность предприятия

Изображение слайда

2

Слайд 2: 6.1 Сущность и значение себестоимости продукции как экономической категории и ее виды

Издержки организации обычно характеризуют общие траты, связанные с выполнением определенных операций. Их разделяют: Явные издержки – стоимостная характеристика фактических затрат, связанных с производством и реализацией продукции. Неявные издержки – упущенные выгоды организации, которые она получила бы при производстве альтернативных видов продукции. Затраты – только явные издержки предприятия. 6.1 Сущность и значение себестоимости продукции как экономической категории и ее виды

Изображение слайда

3

Слайд 3

В соответствии с ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод, приводящее к уменьшению капиталов предприятия.

Изображение слайда

4

Слайд 4: Условия признания расходов:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов сумма расходов может быть определена имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации Условия признания расходов:

Изображение слайда

5

Слайд 5

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг) В налоговом учете нет понятия «себестоимость», а расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Таким образом, НК РФ трактует понятие «расходы» и «затраты» как тождественные.

Изображение слайда

6

Слайд 6: Функции себестоимости:

Учет и контроль всех затрат на выпуск и реализацию База для формирования оптовой цены на продукцию и определения прибыли и рентабельности Экономическое обоснование целесообразности вложения инвестиций Определение оптимальных размеров предприятия Экономическое обоснование и база для принятия управленческих решений и др. Функции себестоимости:

Изображение слайда

7

Слайд 7: Виды себестоимости:

Изображение слайда

8

Слайд 8: Значение снижения себестоимости:

Увеличение прибыли Появление дополнительной возможности для материального стимулирования работников и решения социальных проблем коллектива Улучшение финансового состояния предприятия и снижение риска банкротства Возможность снижения цены на продукцию Снижение себестоимости в акционерных обществах предпосылкой для увеличения выплат дивидендов акционеров Значение снижения себестоимости:

Изображение слайда

9

Слайд 9: 6.2 Состав и классификация расходов организации

В соответствии с ПБУ 10/99 расходы организаций подразделяются на: 6.2 Состав и классификация расходов организации

Изображение слайда

10

Слайд 10: Расходы по обычным видам деятельности

Затраты, связанные с изготовлением и реализацией продукции (работ, услуг). Отражаются в форме №2 «Отчет о прибылях и убытках» и включают: себестоимость проданных товаров управленческие расходы коммерческие расходы Расходы по обычным видам деятельности

Изображение слайда

11

Слайд 11: Прочие расходы

расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с выбытием основных средств и продажей другого имущества организации; проценты, уплаченные за кредиты, займы; штрафы, пени, неустойки за нарушение условий договоров; убытки прошлых лет, признанные в отчетном году суммы дебиторской задолженности, нереальные для взыскания; расходы, связанные с благотворительностью и др. Прочие расходы

Изображение слайда

12

Слайд 12

В соответствии с гл.25 НК РФ «Налог на прибыль организации» расходы делятся на:

Изображение слайда

13

Слайд 13: 1. Расходы, связанные с производством и реализацией продукции:

расходы, связанные с изготовлением, доставкой, хранением, выполнением работ, оказанием услуг, приобретением и реализацией товара; расходы, связанные с содержанием, эксплуатацией, ремонтом и техническим обслуживанием основных средств и другого имущества; расходы на освоение природных ресурсов; расходы на научные исследования и опытно-конструкторские разработки; расходы на обязательное и добровольное страхование; прочие расходы, связанные с производством и реализацией продукции. 1. Расходы, связанные с производством и реализацией продукции:

Изображение слайда

14

Слайд 14: 2. Внереализованные расходы, т.е. не связанные с производством и реализацией, в которые включаются обоснованные затраты:

в виде процентов по долгосрочным обязательствам; затраты на организацию выпуска собственных ценных бумаг; затраты в виде курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей; затраты, связанные с консервацией и расконсервацией основных фондов; затраты на формирование резерва по сомнительным долгам; судебные расходы, арбитражные сборы и др. 2. Внереализованные расходы, т.е. не связанные с производством и реализацией, в которые включаются обоснованные затраты:

Изображение слайда

15

Слайд 15: Классификация по экономическим элементам расходов используется независимо от того где и на какие цели используются расходы

Изображение слайда

16

Слайд 16: Классификация по статьям калькуляции

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат по каждому элементу, но и величину расходов в зависимости от места их возникновения. Перечень статей устанавливается предприятием самостоятельно Классификация по статьям калькуляции

Изображение слайда

17

Слайд 17: С учетом Основных положений по планированию, учету и калькулированию себестоимости продукции:

Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления на социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы С учетом Основных положений по планированию, учету и калькулированию себестоимости продукции: Производственная себестоимость Полная себестоимость

Изображение слайда

18

Слайд 18: Коммерческие затраты:

Изображение слайда

19

Слайд 19: Общепроизводственные расходы относятся к накладным расходам – это затраты на обслуживание и управление производством

Изображение слайда

20

Слайд 20: Общехозяйственные расходы – относятся к накладным – затраты, связанные с функцией руководства управления, которые осуществляются в рамках предприятия в целом (непроизводственное назначение)

Изображение слайда

21

Слайд 21: Классификация затрат предприятия

№ Признак классификации Подразделения затрат 1 По экономической роли в процессе производства Основные и накладные 2 По составу (однородности) Одноэлементные и комплексные 3 По способу включения в себестоимость продукции Прямые и косвенные 4 По отношению к объему производства Условно переменные и условно постоянные 5 По периодичности возникновения Текущие и единовременные 6 По участию в процессе производства Производственные и коммерческие

Изображение слайда

22

Слайд 22

Основными называются затраты, непосредственно связанные с технологическим процессом производства (затраты на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им. Состоят из общепроизводственных и общехозяйственных расходов.

Изображение слайда

23

Слайд 23

Текущие расходы – расходы, имеющие частую периодичность осуществления (расходы на сырье и материалы). Единовременные расходы – расходы на подготовку и освоение выпуска новых видов продукции или связанные с пуском новых производств.

Изображение слайда

24

Слайд 24

К условно постоянным издержкам относятся затраты, которые не изменяют или изменяются незначительно в зависимости от изменения объема производства. К ним относится амортизация, расходы на управление производством предприятия в целом, арендная плата и др. Условно переменные затраты изменяются прямо пропорционально изменению объема производства. К ним относится сдельная заработная плата рабочих, расходы на сырье и материалы, комплектующие изделия, технологическое топливо и энергия и др.

Изображение слайда

25

Слайд 25

Себестоимость продукции при увеличении объема производства и реализации снижается за счет снижения условно постоянных расходов на единицу продукции. Раздельное планирование постоянных и переменных затрат позволяет определить необходимый объем выпуска и реализации продукции, при котором достигается окупаемость этих

Изображение слайда

26

Слайд 26: 6.3 Прибыль предприятия

Минимальный объем выпуска продукции ( критический объем ) или точка безубыточности в натуральном выражении, ниже которого производство продукции становится не рентабельным, рассчитывается: З пост – постоянные затраты по предприятию, Ц – цена единицу, З пер ед – затраты переменные на единицу продукции. 6.3 Прибыль предприятия

Изображение слайда

27

Слайд 27: График безубыточности

Изображение слайда

28

Слайд 28

Прибыль является важнейшим экономическим показателем, отражающим эффективность деятельности предприятия, и традиционно считается основной целью деятельности любой коммерческой организации. В настоящее время в качестве приоритета в деятельности предприятии выступает не столько прибыль, сколько ее производная – максимизация доходов собственников.

Изображение слайда

29

Слайд 29: Как экономическая категория прибыль выполняет ряд следующих функций:

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль обладает стимулирующей функцией. Прибыль – не только финансовый результат, но и основной элемент финансовых ресурсов предприятия. Прибыль является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Прибыль является одним из важнейших источников формирования бюджетов различных уровней, что позволяет государству выполнять возложенные на него функции. Как экономическая категория прибыль выполняет ряд следующих функций:

Изображение слайда

30

Слайд 30: Классификация видов прибыли по форме №2 «Отчет о прибылях и убытках»:

Валовая прибыль определяется по формуле: В – выручка от реализации продукции без налога на добавленную стоимость и акцизов; З – затраты на производство и реализацию, включаемые в себестоимость продукции Классификация видов прибыли по форме №2 «Отчет о прибылях и убытках»:

Изображение слайда

31

Слайд 31

Прибыль от продаж рассчитывается по формуле: П вал – валовая прибыль; КР – коммерческие расходы; УР – управленческие расходы.

Изображение слайда

32

Слайд 32

Бухгалтерская прибыль ( прибыль до налогообложения): Д др – доходы от участия в других организациях; П п – проценты к получению; П у – проценты к уплате; ПД – прочие доходы; ПР – прочие расходы.

Изображение слайда

33

Слайд 33

Для расчета налога на прибыль определяется налогооблагаемая прибыль в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль»: ПР – постоянные разницы; ВВР – временные вычитаемые разницы; ВНР – временные налогооблагаемые разницы.

Изображение слайда

34

Слайд 34

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль, и исключаемые из расчетов налоговой базы по налогу на прибыль. Постоянные разницы возникают, например, в результате превышения фактической величины над нормируемой по рекламным, представительским расходам, расходам на страхование и др.

Изображение слайда

35

Слайд 35

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль – в других отчетных периодах. Разделяют: вычитаемые временные разницы возникают, когда налогооблагаемая прибыль в отчетном периоде по определенной операции временно больше бухгалтерской (например, в случае применения разных способов расчета АО для целей бухгалтерского и налогового учета и определения налога на прибыль) налогооблагаемые временные разницы возникают, когда налогооблагаемая прибыль в отчетном периоде по отдельным операциям меньше бухгалтерской прибыли, в такой ситуации меньшая сумма налога на прибыль будет компенсирована его увеличением в последующих налоговых отчетных периодах

Изображение слайда

36

Слайд 36

Чистая прибыль определяется следующим образом: С н – ставка налога на прибыль Нераспределенная прибыль – чистая прибыль минус прибыль, распределенная в фонды: в резервный фонд, фонд накопления, фонд потребления или др.

Изображение слайда

37

Слайд 37

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности, образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствие с действующими нормативными актами. Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств, характеризует возможности предприятия по развитию и расширению. Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Изображение слайда

38

Слайд 38: Схема формирования и распределения прибыли

Изображение слайда

39

Слайд 39: Основные пути увеличения прибыли предприятия:

Увеличение выпуска продукции ; Увеличение качества продукции ; Продажа излишнего оборудования и другого имущества или сдача его в аренду; Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; Диверсификация производства; Расширение рынка продаж и др. Основные пути увеличения прибыли предприятия:

Изображение слайда

40

Слайд 40: 6.4 Рентабельность предприятия

Прибыль не характеризует эффективность работы предприятия Для определения эффективности работы предприятия необходимо сопоставить результаты (прибыль) с затратами или ресурсами, которые эти результаты обеспечивают В качестве критерия эффективности работы предприятия выступают различные показатели рентабельности 6.4 Рентабельность предприятия

Изображение слайда

41

Слайд 41: Виды рентабельности:

Рентабельность продукции – отражает зависимость между прибылью от реализации продукции к затратам на ее производство. Рентабельность показывает относительный размер прибыли на каждый рубль текущих расходов. Рентабельность продукции можно рассчитывать по всему выпуску продукции и по отдельным ее видам. Виды рентабельности:

Изображение слайда

42

Слайд 42

Рентабельность продаж определяется отношением прибыли от реализации продукции к выручке от реализации продукции и показывает долю прибыли в выручки от реализации продукции.

Изображение слайда

43

Слайд 43

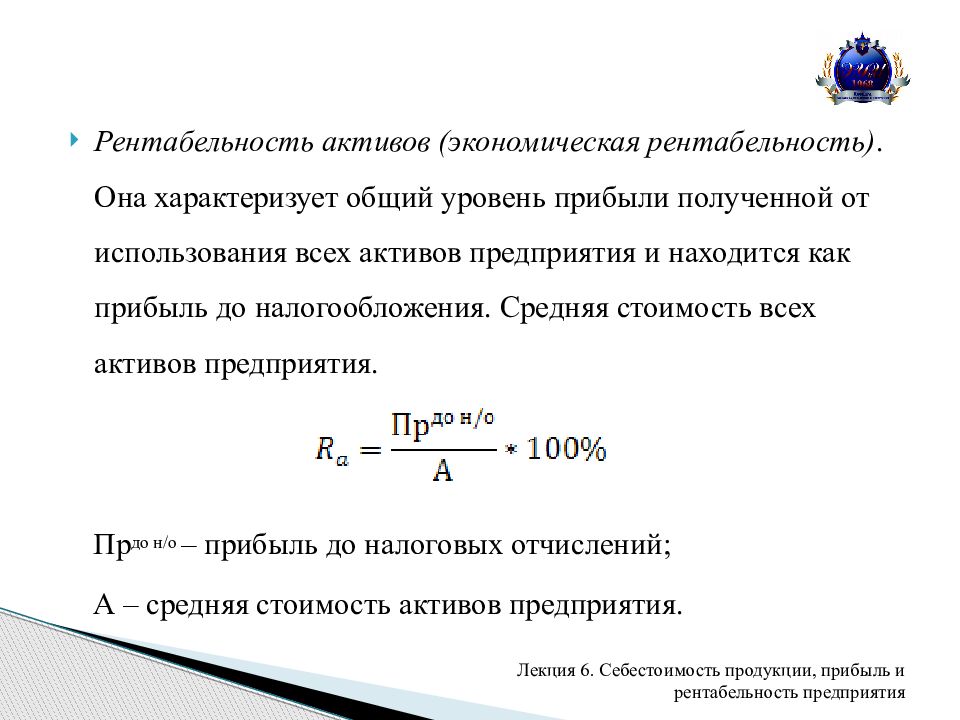

Рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли полученной от использования всех активов предприятия и находится как прибыль до налогообложения. Средняя стоимость всех активов предприятия. Пр до н /о – прибыль до налоговых отчислений; А – средняя стоимость активов предприятия.

Изображение слайда

44

Слайд 44

Наряду с расчетом рентабельности активов может быть определена и рентабельность отдельных групп активов. Например, необоротных и оборотных, а также их отдельных элементов основных средств запасов и так далее. Также может быть рассчитан с использованием чистой прибыли.

Изображение слайда

45

Слайд 45

Рентабельность собственного капитала характеризует верхнюю границу потенциального, внутреннего развития предприятия. Предприятию необходимо найти оптимальное соотношение между использованием средств на потребление и накоплением. Поэтому рентабельность собственного капитала можно представить как отношение чистой прибыли к величине собственного капитала.

Изображение слайда

46

Слайд 46

Обратное соотношение рентабельности собственного капитала, представляет собой период окупаемости собственного капитала.

Изображение слайда

47

Слайд 47

Рентабельность производственных фондов рассчитывается отношение прибыли до налогообложения или чистой прибыли к стоимости производственных фондов.

Изображение слайда

48

Слайд 48

Рентабельность инвестиций. Он характеризует прибыльность инвестиционных ресурсов, в целом по предприятию. ВБ – валюта баланса КО – краткосрочные обязательства предприятия

Изображение слайда

49

Слайд 49: Основные пути повышения рентабельности на предприятии:

Снижение затрат на производство и реализацию продукции. Наращивание объема производства продукции. Рост цен на продукцию в результате повышения ее качества. Улучшение использования производственных фондов. Совершенствование структуры капитала и источников его формирования. Повышение уровня организации производства и управления и др. Основные пути повышения рентабельности на предприятии:

Изображение слайда

50

Слайд 50: Домашнее задание:

Найти уровни рентабельности и оценить границы каждого уровня. Домашнее задание:

Изображение слайда

51

Последний слайд презентации: Лекция 6. Себестоимость продукции, прибыль и рентабельность предприятия: Спасибо за внимание!

Изображение слайда

Зачем нужно отслеживать рентабельность

Вам не нужен MBA, чтобы знать, что есть два основных способа увеличения прибыли: увеличение доходов или сокращение затрат. Самые умные предприятия реализуют маркетинговые стратегии и меры по сокращению затрат, которые делают и то, и другое, но слишком многие из них настолько зациклены на увеличении продаж, что забывают о важности сокращения жира и в конечном итоге фактически сокращают прибыль.

Одна прибыль может обмануть

Каждый, кто прошел базовый курс по бизнесу, знает, как рассчитывать прибыль.Вы складываете общие доходы и вычитаете общие расходы, а все, что остается, — это ваша прибыль. Но прибыль как показатель успеха в бизнесе может быть обманчивой. Например, компания А тратит 900 000 долларов на продажу товаров и услуг на 1 миллион долларов, получая 100 000 долларов прибыли. Компания B тратит 400 000 долларов на создание 500 000 долларов. Две компании приносят одинаковую прибыль (100 000 долларов), но одинаково ли они прибыльны?

Простой ответ — нет. Чем больше компания тратит на получение определенной прибыли, тем более уязвима она к незначительным изменениям затрат, которые могут быстро вывести ее из бизнеса.Допустим, компания A, указанная выше, тратит 200 000 долларов на медицинское страхование, и эти расходы увеличиваются на 10 процентов. Это увеличивает расходы на страхование на 20 000 долларов, уменьшая прибыль до 80 000 долларов. Компания B тратит 100 000 долларов на медицинское страхование. 10-процентное увеличение сокращает чистую прибыль всего на 10 000 долларов, а прибыль падает до 90 000 долларов. Компания B теперь получает на 10 000 долларов больше прибыли, чем компания A.

Маржа прибыли обеспечивает более реалистичную перспективу

Для бизнеса важно отслеживать не только прибыль, но и рентабельность.В то время как прибыль измеряется в долларах, маржа прибыли измеряется в процентах или соотношении, в частности, соотношении между чистой прибылью (прибылью) и общим объемом продаж.

Продолжая приведенный выше пример, компания A имеет чистую выручку в размере 100 000 долларов США и общий объем продаж в 1 миллион долларов США, поэтому ее маржа прибыли составляет 100 000/1 000 000 или 10 процентов. Компания B также приносит 100 000 долларов чистой выручки, но ее общий объем продаж составляет 500 000 долларов, что дает маржу прибыли 20% (100 000/500 000). Две компании имеют одинаковую прибыль, но компания B вдвое прибыльнее, чем компания A.

Как увеличить прибыль

Поскольку маржа прибыли более точно отражает долгосрочную прибыльность и уязвимость бизнеса к внезапному увеличению постоянных затрат (таких как страхование, офисные расходы и налоги), важно отслеживать маржу прибыли и внедрять стратегии, которые позволяют поддерживать ее как можно выше.

Существует два основных способа увеличения прибыли компании. Во-первых, вы можете повысить цену, которую вы взимаете за свои продукты и услуги, но это должно быть сделано только после тщательного анализа влияния этих повышенных цен на поведение потребителей и общий объем продаж.Второй и гораздо более безопасный подход — контролировать расходы.

Важность сокращения затрат

Незначительное снижение затрат улучшит вашу прибыль больше, чем сопоставимое увеличение общего объема продаж. Компания B в приведенном выше сценарии тратит 900 000 долларов на выручку в 1 миллион долларов, что дает ей прибыль в размере 100 000 долларов и маржу прибыли в 10 процентов. Если компания увеличивает продажи на 50 000 долларов (скажем, за счет увеличения цен или клиентской базы), но не снижает издержки, ее прибыль увеличивается до 150 000 долларов, а маржа прибыли увеличивается до 150 000/950 000, или 15.8 процентов.

Если бы вместо этого оставались неизменными продажи, но снизились затраты на ту же сумму (50 000 долларов), прибыль снова увеличилась до 150 000 долларов, но теперь маржа прибыли увеличилась до 150 000/900 000, или 16,7 процента. Сокращение затрат сделало компанию B более прибыльной и менее уязвимой, чем увеличение продаж, и, как правило, легче и менее рискованно сокращать затраты, чем увеличивать продажи.

Заключение

Ни одна единственная стратегия вряд ли повысит прибыльность компании или перспективы долгосрочного успеха.Наиболее успешные компании тщательно анализируют поведение потребителей, чтобы определить лучшую цену на продукты, одновременно исследуя ряд фиксированных стратегий сокращения затрат, начиная от аутсорсинга некритических рабочих функций и заканчивая сокращением и тщательным изучением вариантов медицинского обслуживания для своих сотрудников. Всесторонний анализ как цен, так и разумных мер по сокращению затрат имеет наибольшие шансы на повышение прибыльности и устойчивости компании.

В чем разница между нормой прибыли и коэффициентом маржи? | Малый бизнес

Понимание разницы между нормой прибыли и коэффициентом рентабельности имеет решающее значение для владельца малого бизнеса.Одно дело — получать прибыль, но тот факт, что ваш доход превышает ваши расходы, не обязательно означает, что бизнес является жизнеспособным. Расчет коэффициента маржи вашей прибыли полезен для определения величины получаемой вами прибыли по отношению к затратам, особенно если вы надеетесь продать акции предприятия инвестору.

Норма прибыли

Норма прибыли — это процент от вашего дохода, который составляет прибыль. Вы можете рассчитать это, вычтя свои общие расходы из общего дохода и взяв оставшуюся сумму как свою прибыль.Разделите прибыль на ваши общие затраты, и результатом будет ставка или процент прибыли, которую вы получаете от своих продаж.

Пример

Домашний малый бизнес приносит 5000 долларов в месяц от продаж одежды и аксессуаров для собак. Стоимость проданных товаров, включая закупку материалов и оптовых товаров, стоимость рабочей силы для производства и продажи продукции, а также накладные расходы предприятия составляют в сумме 3500 долларов в месяц. Вычтите общие расходы из общего дохода, и прибыль составит 1500 долларов в месяц.Чтобы рассчитать норму прибыли, разделите 1500 долларов на 3500 долларов, и в результате получится 43 процента прибыли.

Коэффициент рентабельности

Коэффициент рентабельности — это отношение валовой прибыли бизнеса к продажам. Используя приведенный выше пример, ваш чистый доход составляет 1500 долларов в месяц. Разделите эту цифру на общий доход в 5000 долларов в месяц, и ваш процент дохода, составляющий прибыль, составит 30 процентов. Это означает, что коэффициент маржи составляет 0,30: 1, или 30 процентов от каждого заработанного доллара.Это говорит потенциальным инвесторам, что 30 центов с каждого доллара, который вы зарабатываете на продажах, — это прибыль, что помогает определить, прибыльный ли ваш бизнес.

Использование финансовых коэффициентов

Используйте финансовые коэффициенты для анализа эффективности вашего бизнеса. Коэффициент безубыточности означает, что вы покрываете свои расходы, но не получаете прибыли. Знание коэффициента рентабельности может помочь вам определить цены на ваши товары и услуги, а также определить, когда пора искать более дешевых поставщиков. Это также может помочь вам снизить цены и при необходимости предложить специальные предложения без потерь.

Ссылки

Ресурсы

Биография писателя

Трейси Сэндилэндс профессионально пишет с 1990 года, освещая бизнес, домовладение и домашних животных. Она имеет квалификацию профессионального управления бизнесом, степень бакалавра в области коммуникаций и диплом по связям с общественностью и журналистике. Сандилендс — бывший редактор международного портала новостей о недвижимости, опытный собаковод и дрессировщик.

Затраты и рентабельность

Прибыль — универсальный критерий успеха для большинства предприятий и, как таковой, обычно является наиболее ценным критерием поиска при решении маркетинговых задач.Если не ограничиваться поиском в относительно прибыльных пространствах возможностей, моделирование полезности, доли предпочтений или вероятности покупки в основном дает тривиальные решения, в которых лучшие функции предоставляются по самым низким ценам (ценообразование на основе атрибутов, описанное ниже, представляет собой исключение). Более того, поиск доходов сосредоточен исключительно на доходе без учета прибыли. Мы понимаем, что у фирмы может быть конкретная цель для конкретной линейки продуктов, например, максимальное проникновение.Но эти стратегии, как правило, скорее исключение, чем правило.

Если необходимо оптимизировать рентабельность, пользователь должен предоставить информацию о стоимости единицы для функций. Такую информацию часто бывает трудно получить, но мы настоятельно рекомендуем пользователям пользоваться данными о затратах или, по возможности, примерными затратами.

Информация о стоимости может быть указана для атрибутов независимо или может варьироваться в зависимости от других переменных. Например, если мы изучаем фармацевтический продукт, одним атрибутом может быть тип контейнера, а другим — размер контейнера.Стоимость различных типов контейнеров может зависеть от их размеров, а также, при желании, от ряда других переменных.

Арифметика расчета рентабельности очень проста. Для каждого продукта у нас есть не только стоимость части, отражающая ценности респондентов, но также есть часть стоимости, указывающая вклад в стоимость различных атрибутов продукта. Мы суммируем эти частичные затраты, чтобы получить стоимость одной единицы продукта. Мы вычитаем эту стоимость из продажной цены продукта, чтобы получить удельную маржу, и умножаем маржу за единицу на предполагаемую долю рынка, чтобы получить показатель относительной прибыльности.

Прибыль = (Per_Unit_Price — Per_Unit_Cost) * Share_of_Preference * Total_Market_Volume

Пользователь может указать общее количество единиц, проданных на рынке, и в этом случае предполагаемый доход и прибыльность могут быть указаны в фактических денежных суммах.

Когда затраты зависят от доли предпочтения

Иногда стоимость единицы продукции для производителя зависит от достигнутой доли преференций.В диалоговом окне «Доходы и затраты» вы можете указать функции вместо фиксированных затрат для уровней атрибутов.

Например, давайте представим, что стоимость для производителя предоставления атрибута 1 уровня 2 составляет 100 долларов за единицу, если доля предпочтения не превышает 20%, и в этом случае стоимость упадет до 80 долларов за единицу. В разделе «Доходы и затраты + таблицы затрат» вы должны указать следующие дополнительные затраты для атрибута 1, уровень 2:

.= ЕСЛИ (Доля () <= 0.2,100,80)

означает, что если доля предпочтения для текущего продукта меньше или равна 20%, вернуть стоимость 100, в противном случае вернуть стоимость 80. Share () — это функция в программном обеспечении, которая возвращает долю предпочтения для текущий продукт.

Когда вы начнете использовать логические выражения для определения затрат, вам может быть удобнее использовать раздел «Пользовательские переменные» в диалоговом окне «Доходы и затраты» для определения пороговых значений доли, например Threshold1 = 0.2. Затем в таблицах затрат вы можете использовать функцию: = ЕСЛИ (share () <= Threshold1,100,80). Таким образом, если вы хотите увидеть, что происходит с поисковым решением при изменении порога на 15%, вы можете внести это изменение только в одном месте.

Важность ценообразования для прибыльности вашего бизнеса

Знание того, что продавать и как продавать, — два важных компонента любого успешного бизнеса. В конце концов, без надежного продукта или услуги и отличных продавцов, которые могли бы их продвигать, на самом деле нет способа увеличить вашу прибыль.

Цена — ключ к увеличению прибыли

Когда дело доходит до ценника на конечный продукт, руководители малого и среднего бизнеса нередко упускают из виду важность того, чтобы тратить время на определение правильной модели ценообразования. Другими словами, ценообразование становится больше отражением их затрат или ценников конкурентов, чем функцией стратегического увеличения собственной прибыльности компании.

К сожалению, многие владельцы бизнеса просто не понимают, что ценообразование на самом деле является наиболее важным компонентом, когда дело доходит до зарабатывания денег.

Плохо цените ваши товары, и вы оставляете деньги на столе. Хорошо оценивайте свои товары, и вы победите своих конкурентов, не уменьшая воспринимаемого качества вашего бренда.

Как вы думаете, насколько увеличение прибыли на 10% может означать для вашей прибыли? Давайте посмотрим на небольшой пример. При всех прочих равных условиях, если у вас 10% прибыли и нет изменений в расходах, увеличение на 10% для потока доходов в 100 долларов с расходами в 90 долларов удвоит вашу прибыль, если вы не потеряете клиентов.

Звучит просто, правда? Конечно, если бы уравнение прибыльности было действительно таким простым, это не было бы проблемой для любого бизнеса. Но, как все мы знаем, преодоление барьера между красным и черным — далеко не простой подвиг.

Поскольку вы здесь, мы подумали, что вы можете быть среди многих лиц, принимающих финансовые решения, которые нуждаются в небольшом руководстве. Если мы попали в точку, начните с основ.

Вот краткое изложение трех стратегий ценообразования, которые вам следует понять, прежде чем продолжить:

Стоимость

Ценообразование — это не только стратегия, но и наука.По сути, вы пытаетесь определить, сколько больше кто-то заплатит за ваш продукт или услугу. Сколько выдержит рынок?

Вы могли бы использовать инстинкт, но действительно ли этого достаточно в деловом мире? Spidey Sense имеет решающее значение, но ваша интуиция не может предоставить вам данные и аналитику для поддержки ваших инстинктивных решений, и, конечно же, она не предоставит вам метрики, которые помогут вам измерить свой успех или возможности. Инстинкт — это ценно, но на самом деле он никуда не годится в ваших книгах.

С другой стороны, вы можете искать инструменты, которые предоставят вам количественные данные, которые позволят вам увидеть истинную стоимость каждого клиента или работы, что поможет вам найти скрытую ценность, скрытые затраты и измерить истинное финансовое влияние ваших решений. .

Эксперты по стоимостным ценам уже написали много о передовых методах ценообразования. Мы предлагаем вам также получить более четкое представление о расходах и расходах, чтобы вы лучше понимали, в чем заключаются ваши возможности.

Координаторы стратегии ценообразования- Поиск данных, поддающихся количественной оценке. Числа имеют большое значение. Приложив свои данные к работе, чтобы вы увидели ВСЮ ценность, которую вы доставляете клиенту, вы сможете оправдать небольшое изменение цены и увидеть, как это может иметь большое влияние на вашу прибыль.

- Оцените общие преимущества по сравнению с затратами. Расходы недоступны, только если они не окупаются. Если вы вкладываете средства в инструменты, которые повышают эффективность вашей компании и повышают производительность, увеличение чистой прибыли с лихвой компенсирует дополнительные расходы.

Целевая маржа валовой прибыли

Эта стратегия требует, чтобы вы немного изменили свое мышление с традиционного подхода. Вместо того, чтобы думать в терминах долларов и центов, сосредоточьтесь на процентах. Статические числа, такие как зарплаты, не имеют большого значения, если у вас нет общей картины, которая поможет вам понять процентное влияние на бизнес-элемент.

Именно тогда становится интересна сила истинной калькуляции затрат на работу. Знаете ли вы, во что вам обходится ваша полностью загруженная рабочая сила (с полными реальными дополнительными льготами)? Вы понимаете, как это число соотносится с прибылью вашей организации?

Сумма денег, которую вы тратите на свой персонал, сильно влияет на вашу прибыль, и вам нужно понимать, как это сделать.Расчет стоимости работ позволяет отслеживать скрытые затраты в результате утечки времени и раскрывать другие области потенциальной добавленной стоимости.

Общие «расходы на персонал» включают следующее:- Обучение

- ВОМ

- Путешествие

- Менеджеры проектов и платформы для управления рабочими процессами

- Установите * минимальную * цену ваших товаров, кратную вашим расходам .Поступая так, вы сможете удостовериться, что получаете желаемую маржу, собрав по кусочкам всю головоломку. Если вы знаете минимум, вы можете протестировать рынок и посмотреть, что рынок выдержит. Если вы не теряете какой-то процент ставок, значит, вы платите недостаточно.

- Измерьте процент фактической валовой прибыли . Это измерение важно выполнять при каждой работе, чтобы вы могли начать выявлять тенденции и выбросы. Вооружившись этой информацией, внимательно изучите, почему у вас есть различия, чтобы вы могли выяснить, где вы добавляете наибольшую ценность, и получить самый высокий процент валовой прибыли, или, с другой стороны, добраться до корня проблемы или использовать успешную работу как базовый уровень для будущего опыта.

- Используйте свои идеи, чтобы улучшить свое будущее . Как только вы поймете свои истинные затраты, истинное время, необходимое для выполнения каждой работы, тогда вы узнаете, какова ваша целевая валовая прибыль, и сможете соответственно оценить будущие рабочие места. Вы также сможете лучше объяснить всю ценность своей работы и увеличить прибыль.

Стоимость Plus Pricing

Мы не рекомендуем использовать цену плюс цена, потому что это ограничивает ваш потенциал роста. Но если вы должны установить цену плюс затраты, вам нужно принять во внимание все, включая полностью загруженные затраты на рабочую силу, материалы и накладные расходы, когда вы оцениваете свои товары.

Используя этот метод учета, основанный на затратах, вы будете оценивать свои товары в соответствии с определенной стандартной процентной надбавкой. Другими словами, вы должны определить свою общую цену, а затем отметить каждую часть процесса на заранее определенный процент.

Но большинство сервисных компаний не понимают своих истинных затрат. Они не знают «бремя» затрат на рабочую силу; реальная стоимость каждого сотрудника. Они не видят утечки времени — времени, которое ускользает каждый день из-за неэффективных процессов, отсутствия учета командировок, управления проектами или взаимодействия с клиентами.

Обычно в этом разница между успехом и неудачей.

Для ясности, если ваш бизнес не является товаром, это худший способ определения цены. Используя эту структуру, вы не сможете заработать деньги, если добьетесь эффективности.

Координаторы стратегии ценообразования «Затраты плюс»- Прежде чем выбирать стратегию ценообразования, точно определите свои затраты. Цена плюс цена может работать в правильной ситуации, но важно понимать, что типичные бизнес-сценарии не поддаются успеху с этой моделью.Вам будет намного лучше получить четкое представление о затратах, связанных с различными аспектами вашего рабочего процесса и процессов, чтобы вы могли определить своих наиболее прибыльных клиентов, услуги и рабочие места. Скорее всего, именно здесь вы сможете принести наибольшую пользу и на чем вам следует сосредоточить свои продажи и маркетинговые ресурсы.

- Оцените соотношение цены и себестоимости. Как бы элементарно это ни звучало, подумайте об этой фразе за чистую монету. Основываете ли вы цены на свои товары или услуги на основе ценности, которую вы предоставляете своим потребителям, или вы устанавливаете цены на свои товары на основе стоимости производства? Ценность вашего бренда всегда должна превосходить поверхностные показатели затрат (даже если базовые затраты являются отличной отправной точкой!)

Итак, надеюсь, вы понимаете, что, хотя оптимальные цены жизненно важны для прибыльности вашей компании, это непростой процесс.Об отслеживании и учете затрат на ведение бизнеса гораздо легче сказать, чем сделать, особенно если вы не используете инструменты, которые могут помочь вам максимизировать вашу модель ценообразования и задействовать все аспекты вашего бренда.