В состав показателей рентабельности входит рентабельность: выручка деленная на себестоимость

Рентабельность предприятия

Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

Этот параметр характеризует доходность бизнеса. Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Это взаимоотношение балансовой прибыли и усредненных показателей производственных фондов и оборотных активов.

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.).

Рубрики журнала

Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

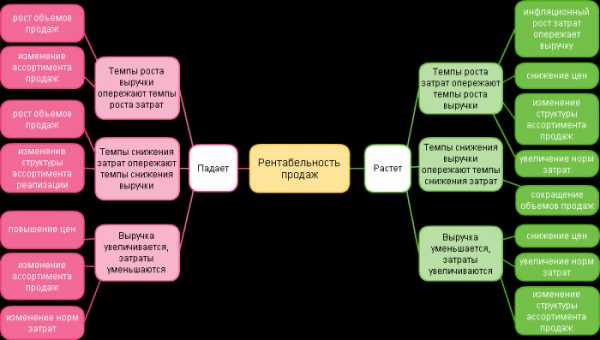

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

Рентабельность продаж

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно здесь. Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом здесь.

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Похожие статьи

laservirta.ru

Себестоимость смр, прибыль и рентабельность производства.

Понятие себестоимости СМР, состав её затрат.

Себестоимость СМР, выполненных строительной организацией собственными силами, включает расходы на приобретение материалов, топлива, энергии, оплату труда наёмных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные.

Под прямыми затратами подразумевают расходы, связанные с производством СМР, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов:

Пз = М + З + Э,

где М – стоимость используемых непосредственно при выполнении СМР материалов, строительных конструкций, деталей, топлива, электроэнергии;

З – расходы на оплату труда производственных рабочих;

Э – расходы на содержание и эксплуатацию строительных машин и механизмов.

Под накладными понимают расходы, связанные с организацией и управлением производством СМР, относящиеся к деятельности строительной организации в целом.

Накладные расходы включают:административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды, содержание канцелярии, командировки и т.д.;

затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;

расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом МБП, используемых в производстве подрядных работ, содержание пожарной и сторожевой охраны и т.д.;

прочие накладные расходы, включающие платежи по обязательному страхованию имущества строительной организации; платежи по кредитам банка; расходы, связанные с рекламой и т.д.;

издержки, не учитываемые в нормах накладных расходов, но относимые на их счёт. Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм; налоги, сборы, платежи и другие обязательные отчисления (налог на пользователей автомобильных дорог, плата за землю и т.п.) и другие издержки.

Себестоимость СМР определяется по формуле:

Сс = Пз + Нр ,

где Пз – прямые затраты;

Нр – накладные расходы.

Виды себестоимости СМР.

В строительстве используются показатели сметной, плановой и фактической себестоимости СМР.

Сметная себестоимость определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и ценам в масштабе, действующем на момент её расчёта.

Она является базой для расчёта плановой себестоимости СМР и позволяет, с одной стороны, строительной организации прогнозировать уровень своих будущих затрат, а с другой стороны, заказчику – оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

И наконец, сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Плановая себестоимость СМР представляет собой прогноз величины затрат конкретной строительной организации на выполнение определённого комплекса СМР.

Кроме того, плановая себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития и для других целей.

Планирование себестоимости СМР ведётся строительными организациями самостоятельно и является составной частью их бизнес-плана.

Плановая себестоимость СМР может быть определена технико-экономическим расчётом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации. Точность расчёта плановой себестоимости тем выше, чем более дробными являются рассчитываемые мероприятия.

Определение размера снижения себестоимости СМР по крупным элементам планируемых издержек может быть осуществлено в следующем порядке:

а) снижение себестоимости СМР как следствие уменьшения затрат на строительные материалы и конструкции можно рассчитать по формуле

(100 – Ур)*(100 – Уц)

См (%) = Умо * (1 — 100*100 ) ,

где Умо – удельный вес затрат на материалы и конструкции (на данный материал или вид конструкции) в % к сметной стоимости всех СМР;

Ур, Уц – соответственно процент снижения нормы расхода и цены материалов и конструкций;

б) уменьшение расходов на эксплуатацию строительных машин на планируемый период можно прогнозировать исходя из планируемого повышения норм выработки машин по формуле

Умех.о.*Пуп*Рмех

Смех (%) = (100 + Рмех)*100 ,

где Умех.о. – уровень расходов на эксплуатацию строительных машин в общей стоимости выполненных работ, %;

Пуп – доля условно-постоянных расходов на эксплуатацию строительных машин в общей стоимости работ, %;

Рмех – планируемый процент увеличения выработки машин;

в) снижение себестоимости СМР за счёт роста производительности труда происходит лишь при опережении этим показателем темпов роста заработной платы:

Сз (%) = (1 – Изп/Ипт)*Узп ,

где Изп – рост заработной платы в сравнении с заложенной в сметах, %;

Ипт – рост производительности труда в сравнении с предусмотренными в смете, %;

Узп – удельный вес заработной платы в себестоимости СМР, %.

В строительной организации могут применяться и другие мероприятия по снижению себестоимости СМР, например за счёт повышения уровня механизации работ, снижения удельного веса запасов и т.д.

Фактическая себестоимость СМР – это сумма издержек (затрат), произведённых конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Учёт затрат на производство СМР ведётся бухгалтерией строительного предприятия чаще всего «позаказным» методом, при котором объектом учёта является отдельный заказ. Для каждого заказа ведётся учёт затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Прибыль строительного предприятия.

Основной целью строительных организаций является удовлетворение потребностей населения в строительной продукции и получение прибыли.

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно разницу между выручкой и полной себестоимостью продукции, работ, услуг.

За счёт прибыли развиваются предприятия, создаются фонды материального поощрения трудовых коллективов, удовлетворяются потребности предпринимателей и государства в целом. Получение прибыли является важнейшим условием конкурентоспособности предприятия.

На различных этапах инвестиционного процесса определяют сметную, плановую и фактическую прибыль.

Под сметной прибылью понимается прибыль, предусмотренная в процессе составления проектной документации. Сметная прибыль называется в строительстве плановыми накоплениями. Она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ.

Под плановой понимается прибыль, определённая в процессе разработки бизнес-планов строительных организаций. Строительная организация самостоятельно планирует свою прибыль на основе заключённых договоров подряда. Плановая прибыль может определяться как по отдельным объектам и выполненным работам, так и по строительной организации в целом.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости СМР:

Пп = Пн + Э’ + К ,

где Пн – плановые накопления;

Э’ – плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К – компенсации, полученные от заказчика.

Плановая прибыль в целом по строительной организации рассчитывается как сумма прибыли от сдачи заказчикам работ, выполненных собственными силами, от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль – это финансовый результат подрядчика за определённый период его деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачи заказчикам выполненных работ определяется как разность между выручкой от их реализации (договорной ценой) без НДС и затратами на их производство и сдачу:

Пф = Дц — НДС – Сф .

Балансовая прибыль рассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, реализации на сторону основных фондов, нематериальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям:

Пб = Пф + Пи + По – В .

Налогооблагаемая прибыль рассчитывается на основе валовой для целей определения платежей в бюджет.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов:

Пч = Пб – Н .

Рентабельность строительного производства.

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в т.ч. уровень рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений к сметной стоимости объекта:

Р1= (Пн / С) х 100 .

Плановый уровень рентабельности определяется по формуле:

Р2= (Пн / Дц) х 100 .

По окончании строительства и завершении расчётов определяется фактическая рентабельность объекта:

Р3= (Пф / Цф) х 100.

studfiles.net

Себестоимость, цена, прибыль и рентабельность

К числу важнейших инструментов социалистического хозяйствования относятся такие экономические категории как себестоимость, цена, прибыль и рентабельность. [c.237]СЕБЕСТОИМОСТЬ, ЦЕНА, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ [c.134]

В условиях социализма действие таких экономических категорий, как стоимость, себестоимость, цена, прибыль и рентабельность, связано с наличием товарного производства и действием закона стоимости. [c.52]

С понятиями себестоимость, цена, прибыль и рентабельность тесно связано понятие хозяйственный расчет, выступающий как метод планового ведения социалистического хозяйства. Сущность его состоит в том, что каждое буровое и нефтегазодобывающее предприятие свои затраты соизмеряет с резуль- [c.57]

Выполнение этих задач требует усиления роли таких экономических категорий, как себестоимость и цена, прибыль и рентабельность, наличие которых обусловлено существованием товарного производства и действием закона стоимости в социалистическом хозяйстве. [c.69]

СЕБЕСТОИМОСТЬ И ЦЕНА ПРОДУКЦИИ, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА [c.46]

Важное условие действенности внутрипроизводственного хозрасчета— правильность планирования и учета себестоимости цеховой продукции. Методика планирования и учета затрат цеха на производимую им продукцию должна согласовываться с методами установления планово-расчетных цен. Если цены предусматривают возмещение всех затрат цеха с учетом и тех, которые прямо не зависят от деятельности данного цеха (например, сырье), то цеху должны планировать сто полные затраты, включая сырье, полуфабрикаты, услуги цехов и т. д. Сопоставление цен на цеховую продукцию с затратами цеха позволяет выявить прибыль и рентабельность. [c.324]

К важнейшим обобщающим показателям эффективности производственно-хозяйственной деятельности предприятий относятся прибыль и рентабельность производства. Повышение уровня этих показателей отражает рост объема производства, производительности труда, фондоотдачи, снижение материалоемкости продукции, улучшение качества изделий и другие организационно-технические мероприятия, осуществляемые в целях повышения эффективности производства. Прибыль — разница между выручкой реализованной продукции и себестоимостью в оптовых ценах предприятия. Прибыль от реализации продукции и услуг называют реализационной. Помимо нее у предприятия может образоваться внереализационная прибыль от прочей хозяйственной деятельности. Таким образом, прибыль -это чистый доход предприятия, получаемый в результате реализации продукции, оказания различных услуг, выполнения работ промышленного характера, а также других хозяйственных операций. Это одна из форм чистого дохода общества. [c.213]

СЕБЕСТОИМОСТЬ. ЦЕНЫ, ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ И ХОЗРАСЧЕТ В СИСТЕМЕ ТРАНСПОРТА И ХРАНЕНИЯ НЕФТИ И ГАЗА [c.249]

Эффективность работы газопровода во многом определяется показателями, характеризующими использование производственных фондов, в частности себестоимостью, фондоотдачей, прибылью и уровнем рентабельности. Так, анализ себестоимости транспортировки газа позволяет выявить резервы для ее снижения. Важный показатель, характеризующий эффективность и качество работы предприятия, — производительность труда. Более высокий уровень производительности труда в газодобывающей промышленности по сравнению с добычей угля создает условия для получения дополнительного (дифференциального) дохода, который отражается в цене на газ. [c.66]

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток. [c.207]

Себестоимость, прибыль и рентабельность (системы затрат, цены). [c.257]

Проведение взаимоувязанной перестройки ценового механизма — оптовых, закупочных, розничных цен и тарифов — должно оздоровить финансовую обстановку в народном хозяйстве, создать лучшие условия для повышения эффективности производства. Это потребует от системы цен и тарифов большей гибкости, достижения увязки их уровня не только с затратами, но и с потребительной стоимостью товаров, потребностями развития принципов хозрасчета. Прибыль и рентабельность наших предприятий, следовательно, и доходы бюджета в условиях работы большинства отраслей хозяйства на полном хозрасчете, самоокупаемости и самофинансировании должны быть в большей мере, чем прежде, увязаны через цену с экономической эффективностью изделий, степенью сбалансированности производства продукции, с потребностями общества и спросом населения. При этом существенно изменяется соотношение между централизованно устанавливаемыми и договорными ценами в пользу последних. В связи с этим процессы формирования себестоимости продукции, прибыли и рентабельности приобретают большую подвижность у предприятий появляются реальные возможности активного влияния на рост прибыли и окупаемости затрат через расширение практики использования договорных цен. [c.56]

План по промышленным предприятиям МПС в новых условиях планирования состоит из следующих разделов общий объем реализуемой продукции в действующих ценах объем производства важнейших видов продукции в натуральном выражении общий фонд заработной платы прибыль и рентабельность (к сумме производственных основных фондов и оборотных средств) платежи в МПС и ассигнования из бюджета задания по производительности труда, себестоимости продукции и другим показателям разрабатывают сами предприятия. Кроме огромной сети промышленных предприятий, Министерство путей сообщения имеет много учреждений здравоохранения, просвещения, подготовки кадров, торговую сеть и совхозы. Планы деятельности этих организаций также входят в общий план железнодорожного транспорта. [c.59]

ЭКОНОМИЧЕСКИЕ КАТЕГОРИИ — основные экономические понятия. В хозяйственной деятельности большое значение имеют такие экономические категории, как себестоимость, цена, прибыль, рентабельность и др. [c.184]

Предложенные для обобщения итогов производственно-хозяйственной деятельности оценки позволили выявить для условий конкретного предприятия факторы, оказавшие наибольшее одновременное влияние со стороны изменения объемов производства на фондоотдачу и производительность труда, а также, с учетом себестоимости и цен реализации продукции, на прибыль и рентабельность производства. [c.39]

Отчет о реализации товарной продукции (табл. X. 7) содержит следующие показатели (по утвержденному плану, по плану на фактически реализованную продукцию и по отчету) фабрично-заводская себестоимость реализованной товарной продукции вне-производственные расходы полная себестоимость реализованной продукции налог с оборота, если он уплачивается предприятием выручка от реализации, т. е. стоимость реализованной продукции по отпускным ценам, действовавшим в течение отчетного года финансовый результат реализации — прибыль или убыток — разница между выручкой и полной себестоимостью, а также справки, необходимые для анализа прибыли и рентабельности. Данные для этого получают из плана и учета реализации. [c.299]

Основан хозрасчет на использовании таких важных экономических показателей, как прибыль, себестоимость, цена, рентабельность и т. д. На более полное и эффективное использование этих экономических стимулов направлена хозяйственная реформа, предоставившая предприятиям значительно большую самостоятельность за счет резкого сокращения числа плановых показателей, утверждаемых в централизованном порядке. Расширены права предприятий в использовании выделенных в их распоряжение производственных фондов, оборотных средств и амортизационных отчислений, в реализации ненужного и устаревшего оборудования и в использовании средств от его реализации для обновления основных фондов, стало больше самостоятельности в комплектовании штатов, в установлении взаимоотношений с поставщиками и покупателями. [c.370]

Система «директ-костинг» основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др. [c.19]

Разница между выручкой от реализации продукции по оптовой цене предприятия и ее себестоимостью составляет прибыль, являющуюся чистым доходом государственного предприятия. Часть прибыли остается в распоряжении предприятия, а другая часть направляется в государственный бюджете виде платы за пользование производственными фондами. Плата за фонды предусматривает лучшее их использование, так как она взимается вне зависимости от интенсивности их работы, а, следовательно, при интенсификации функционирования производственных фондов плата, приходящаяся на единицу выпущенной продукции или выполненной работы, снижается. Если предприятие не использует в производственном процессе какое-либо оборудование, то оно и в этом случае осуществляет плату за бездействующие фонды. В результате снижается прибыль предприятия (объединения) и уменьшается его рентабельность. В среднем в газовой промышленности плату за производственные фонды принимают равной 6% их стоимости, включая основные производственные фонды и оборотные средства. [c.59]

Важнейший показатель техпромфинплана — прибыль. По средством прибыли оценивают результаты г финансово-хозяй- ственной деятельности в отчетном или планируемом периоде предприятия, управления и отрасли в целом. Вместе с тем следует учитывать, что в системе газоснабжения прибыль во многом зависит от цены на газ, а также от себестоимости транспорта, хранения и реализации этого вида продукции. Одна из задач планирования прибыли — выявление резервов снижения затрат на производство и доставку газа к потребителям с целью повышения рентабельности отрасли и составляющих ее элементов. План прибыли тесно связан с реализацией газа. Чем выше объем реализации продукции при прочих равных условиях, тем больше прибыль предприятия. При снижении себестоимости доставки газа к потребителям прибыль также увеличивается. Следовательно, план прибыли тесно связан с планированием издержек обращения. Соответственно исходные показатели плана прибыли и плана издержек обращения являются основой для разработки финансового плана. [c.233]

Не случайно Международные стандарты финансовой отчетности позволяют составлять отчет о прибылях и убытках вообще без показателя себестоимости (классифицируя затраты только по их видам). Таким образом, калькулирование фактической себестоимости не обязательно, но это, конечно, не означает, что калькулировать себестоимость не нужно вообще. Величина себестоимости необходима в двух качествах как плановая (перспективная) и ретроспективная. Первая предназначена для принятия решений о производстве продукции и установления цен с целью определения ожидаемой рентабельности. Именно такое калькулирование определяет характер экономической работы на предприятии. Вторая может возникнуть в связи с экономическими или контрольными вопросами, обусловленными выпуском каких-то определенных видов продукции, и только. [c.942]

В этом же блоке могут быть реализованы несложные факторные жестко детерминированные модели, предназначенные для выявления факторов, влияющих на прибыль и коэффициенты рентабельности фондоотдача основных средств, оборачиваемость материальных оборотных активов, цена и себестоимость конкретного вида продукции, структура реализованной продукции и т. д. Соответствующие методики описаны в курсах отраслевого экономического анализа. [c.345]

Прогнозные и плановые значения основных параметров и показателей в процессе планирования невозможно определить раз и навсегда. Как правило, рекомендуется применять совместно имитационное моделирование и метод последовательных итераций. В ходе имитационного моделирования устанавливаются базовые зависимости (например, между объемом производства и прибылью, структурой себестоимости и рентабельностью и др.), определяются ключевые параметры (например, степень градации расходов и затрат по видам), задаются значения ключевых параметров (инфляция, изменение цен по отдельным видам сырья и материалов, темп роста объемов производства). Иными словами, моделируется ситуация в целом. [c.412]

Прибыль в переходящих остатках готовой продукции обычно рассчитывают по всей их совокупности. Поскольку эти остатки учитывают по условно-производственной себестоимости, то и прибыль по ним исчисляют как разницу между суммой входных и выходных остатков в ценах реализации и по производственной себестоимости. Все коммерческие и управленческие расходы условно относят на выпуск товарной продукции. Прибыль в переходящих остатках можно также исчислять исходя из их производственной себестоимости и уровня рентабельности к себестоимости за IV квартал соответственно отчетного и планового года. [c.87]

Прибыль от реализации продукции по свободным оптовым (отпускным) ценам определяется как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам, без налогов и сборов, не относящихся на себестоимость, и затратами, включенными в себестоимость (на производство и реализацию). Никаких предельных нормативов рентабельности при этом не предусматривается. Вместе с тем налоговая практика свидетельствует о том, что при установлении цены конкретного изделия в ее состав должна включаться прибыль, рассчитанная исходя из уровня рентабельности в размере не менее 25%. [c.228]

Изменение покупных и продажных цен оказывает большое влияние на прибыль нефтеснабсбытовых организаций. Несмотря на относительную стабильность цен, иногда возникает необходимость вносить изменения в оптовые цены предприятий и промышленности на некоторые виды нефтепродуктов. Так, снижение себестоимости и соответственно повышение рентабельности производства нефтепродуктов дает возможность периодически пересматривать оптовые цены предприятий с последующим изменением оптовых цен промышленности, при этом размер снижения тех и других цен может быть различным. [c.204]

Таким образом, действующими нормами работа с проектно-сметной документацией выделена в качестве предшествующей организационным подготовительным мероприятиям. С переходом на оплату по законченной строительной продукции совершенно недопустимо сводить работу с проектно-сметной документацией лишь к ее изучению . Дело в том, что подрядные организации в результате своей деятельности должны возмещать не только свои затраты, но и получать чистый доход (прибыль), т. е. быть рентабельными, доходными. Для этого себестоимость их продукции должна быть меньше той цены, по которой она оплачивается заказчиком. И только тогда будут осуществлены важнейшие принципы хозяйственного расчета, самоокупаемости и рентабельности. В. И. Ленин писал … тресты и предприятия на хозяйственном расчете основаны именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий 1. [c.24]

Известны две системы показателей, доводимых до хозрасчетных подразделений объединения 1) системы, основанные на показателях себестоимости продукции подразделений 2) системы, предусматривающие установление сквозных показателей прибыли, и рентабельности 1. Под прибылью хозрасчетного подразделения понимают разность между стоимостью продукции этого подразделения во внутрипроизводственных расчетных ценах (доведенных обычно с той или иной степенью точности до уровня оптовых цен на соответствующую продукцию) и себестоимостью этой продукции 2. Как видно из этого определения, прибыль хозрасчетных подразделений является условной. Эту же условную прибыль используют для расчета уровня рентабельности хозрасчетного подразделения. [c.271]

Учебное пособие дополняет учебники Экономика предприятия (ЮНИТИ, 1996, 1998, 2000), Курс предпринимательства (ЮНИТИ, 1997) и Предпринимательство (ЮНИТИ, 1999, 2000) и образует вместе с ними учебный комплекс. Представлены такие темы, как Бизнес-план , Себестоимость, цена, прибыль и рентабельность , Основные фонды и производственные мощности , Оборотные фонды и оборотные средства , Планирование и прогнозирование на предприятии , Акционерные формы хозяйствования и др. Отдельным разделом даются основные формулы для расчетов. [c.798]

Общественные Как уже отмечалось, хозяйственный издержки расчет предполагает окупаемость за-«иТздержки3 тРат и прибыльность предприятий. В предприятий этой связи требуют рассмотрения такие категории, как стоимость и себестоимость продукции, цена, прибыль и рентабельность, [c.216]

Экономические категории (от гр. kategoria — определение,. суждение) — основные экономические понятия. В хозяйственной деятельности большое значение имеют такие. Э. к., как себестоимость, цена, прибыль, рентабельность, хозяйственный расчет и др. [c.156]

На величину прибыли от реализации товарной продукции оказывают влияние различные факторы, а именно объем реализованной продукции, ее производственная себестоимость, уровень внепроизводсгвенных расходов, рентабельность продукции, оптовые цены, ставки налога с оборота и структура фактически реализованной продукции в сравнении с плановой. Взаимосвязь прибыли с перечисленными факторами очевидна. Зависимость прибыли от уролня реализации продукции и себестоимости обусловлена тем, что прибыль представляет собой разность между выручкой от продажи продукции по оптовым ценам предприятия и ее полной себестоимостью. Следовательно, любое отклонение объема реализованной продукции и ее себестоимости (включая непроизводственные расходы) от плана неизбежно ведет к изменению величины прибыли от реализации товарной продукции. Повышение оптовых цен и увеличение в составе реализованной продукции про дуктов с более высокой рентабельностью (против средней рентабельности) увеличивает величину прибыли. Снижение же оптовых цен и перевыполнение плана реализации менее рентабельной продукцией, наоборот, снижает ее величину. Абсолютный размер прибыли зависит также и от изменения ставок налога с оборота и объема реализованной продукции. [c.184]

В названном постановлении регулирование цен предусматривалось для всех хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках РФ, независимо от их рыночного поведения. Причем самым распространенным способом регулирования оказался способ установления предельных уровней рентабельности. По мнению экспертов14, в этом проявилась инертность подходов. Ведь на формуле фактическая себестоимость + нормативная прибыль базировалось все плановое ценообразование в социалистическом хозяйстве. Полезно заметить, что возможность злоупотребления монопольным положением выводилась из концентрации производства и капитала, как следствие собственной (советской) версии концепции структура — поведение — результат . От такого упрощенного толкования хотелось бы предостеречь наших читателей. [c.294]

economy-ru.info