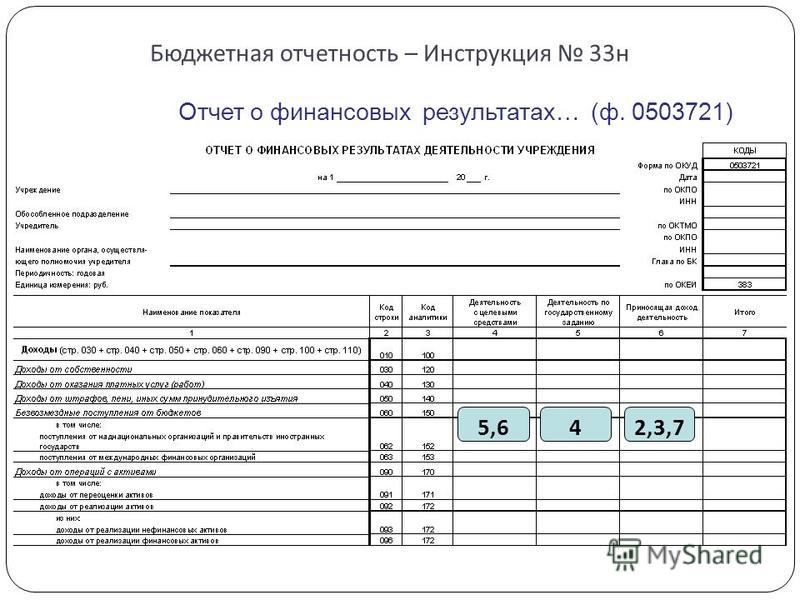

Корректировка бухгалтерской отчетности после сдачи в налоговую в 2021 году

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

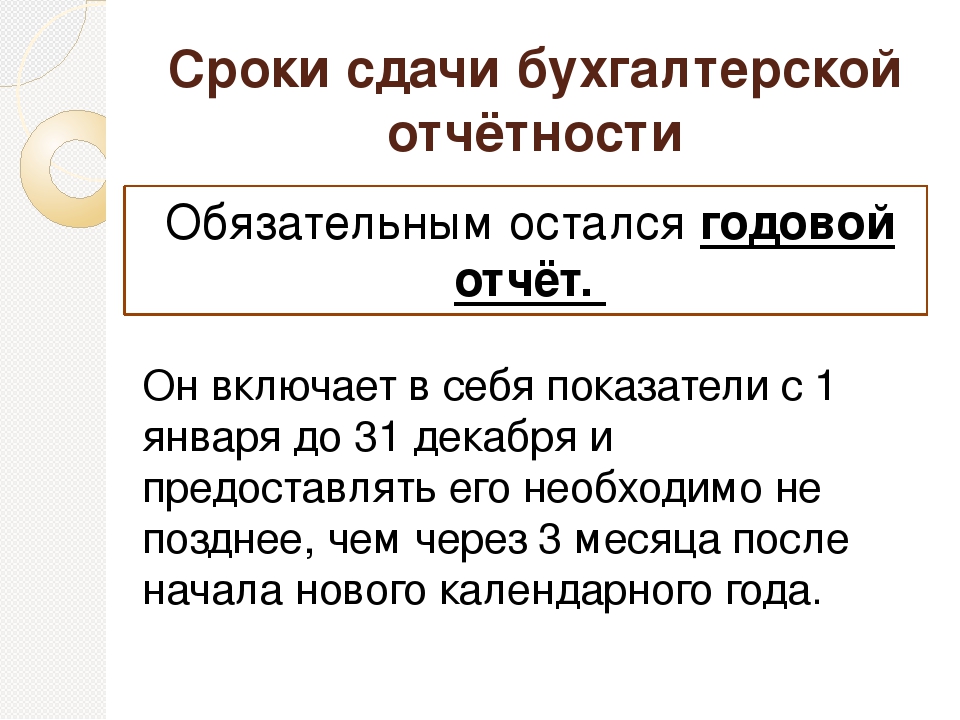

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10%».

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае и нужно ли сдавать уточненный баланс за прошлые периоды, если отчетные данные изменились, но отчетность уже утверждена. В этом случае бухгалтер вносит корректирующие записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями.

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим порядок исправления ошибок в бухгалтерской отчетности «до утверждения». В этом случае сдать уточненный баланс, форму 2 и другие отчеты необходимо. Если отчетная форма еще не утверждена, то коррективы в учет внести обязательно. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то для нормализации бухгалтерской отчетности необходима корректировка. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. На заседании учредителей компании выявлена существенная неточность, и отчет возвращен в бухгалтерию на доработку. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями и предоставляет его учредителям на рассмотрение. В этом случае не возникает вопроса, можно ли пересдать бухгалтерскую отчетность за 2020 год — это сделать необходимо. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

В этом случае не возникает вопроса, можно ли пересдать бухгалтерскую отчетность за 2020 год — это сделать необходимо. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

Как сдать «уточненку»

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

Правовые документы

| Хоть что-то отменили в 2021 году? | ||

| Отчет о среднесписочной численности работников сдавать больше не нужно! Он отменен законом от 28 января 2020 года № 5-ФЗ. Данные о количестве сотрудников будут передаваться в ФНС в составе Расчета по страховым взносам (РСВ), начиная с отчетности за 2020 год | ||

| Декларацию по ЕНВД отменили, потому что отменили ЕНВД 🙁 Последний раз декларацию надо подать за 4-ый квартал 2020 года | ||

| Какие новые формы отчетов в 2021 году? | ||

| Новая форма РСВ, начиная с отчетности за 2020 год – читайте об изменениях | ||

| Изменения в заполнении СЗВ-СТАЖ, начиная с отчетности за 2020 год | ||

| Новая форма НД по прибыли, начиная с отчетности за 2020 год Читайте “Новая форма декларации по налогу на прибыль за 2020 год: изменения и пояснения” | ||

| Новая форма 4-ФСС, начиная с отчетности за 1-й квартал 2021 года | ||

| Новая форма 6-НДФЛ, начиная с отчетности за 1-й квартал 2021 года | ||

| Небольшие изменения в декларации по НДС, начиная с отчетности за 4-й квартал 2020 года | ||

Сплошное стат. наблюдение, новые формы для всего малого и среднего бизнеса и ИП наблюдение, новые формы для всего малого и среднего бизнеса и ИП | ||

| Крайний срок | Какую отчетность сдаем | Кто сдает |

|---|---|---|

| 1 квартал2 квартал3 квартал4 квартал | ||

| 15.01.2021 | СЗВ-М за декабрь 2020 года | Все страхователи |

| СЗВ-ТД за декабрь 2020 года | Все работодатели при наличии оснований | |

| 20.01.2021 | Единая упрощенная налоговая декларация за 2020 год | Юридические лица, у которых отсутствуют объекты налогообложения, а также обороты по банкам и кассе |

| Декларация по водному налогу за 4 квартал 2020 года | Компании, имеющие водные объекты | |

| Декларация по ЕНВД за 4 квартал 2020 года – в последний раз! | Страхователи, выбравшие системой налогообложения ЕНВД | |

| 4-ФСС за 2020 год на бумаге | Все страхователи с численностью сотрудников менее 25 человек | |

25. 01.2021 01.2021 | Декларация по НДС за 4 квартал 2020 года – по обновленной форме! | Плательщики, налоговые агенты, компании которые освобождены от обязанностей налогоплательщика или не являются плательщиками и организации, реализующие товары и услуги освобожденные от налогообложения |

| 4-ФСС за 2020 год в электронном формате | Страхователи с численностью сотрудников более 25 человек | |

| 01.02.2021 | Расчет страховых взносов за 2020 год – по новой форме! | Все страхователи |

| 15.02.2021 | СЗВ-М за январь 2021 года | Все страхователи |

| СЗВ-ТД за январь 2021 года или за 2020 год Читайте СЗВ-ТД 2020-21: новая форма с 01.07.2021, образец заполнения, сроки сдачи, как заполнить отчет в СБИС | Все работодатели при наличии оснований | |

| 01.03.2021 | 2-НДФЛ с признаком “2” при невозможности удержать налог | Налоговые агенты |

| 6-НДФЛ за 2020 год – по старой форме! Читайте Расчет 6-НДФЛ 2021: изменения 2021 года, сроки сдачи, заполнение, штрафы | Налоговые агенты | |

| СЗВ-СТАЖ за 2020 год Читайте СЗВ-СТАЖ: сдача за 2020 год, форма, сроки сдачи, порядок заполнения | Все страхователи | |

| Декларация по налогу на прибыль за февраль 2021 года | Компании, которые отчитываются ежемесячно | |

| Расчет по налогу на прибыль за февраль 2021 года | Налоговые агенты, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли | |

15. 03.2021 03.2021 | СЗВ-М за февраль 2021 года | Все страхователи |

| СЗВ-ТД за февраль 2021 года | Все работодатели при наличии оснований | |

| 29.03.2021 | Декларации по налогу на прибыль за 2020 год – по новой форме! Читайте “Новая форма декларации по налогу на прибыль за 2020 год: изменения и пояснения” | Организации на ОСНО |

| Декларации по налогу на прибыль за февраль | Организации на ОСНО, подающие отчет каждый месяц | |

| Налоговый расчет по налогу на прибыль за февраль | Налоговые агенты, которые ежемесячно исчисляют авансовые платежи по фактической прибыли | |

| 30.03.2021 | Декларация по налогу на имущество компании за 2020 год Читайте “Новая декларация по налогу на имуществу за 2020 год – “свежие” пояснения ФНС” | Организации, имеющие на балансе имущество |

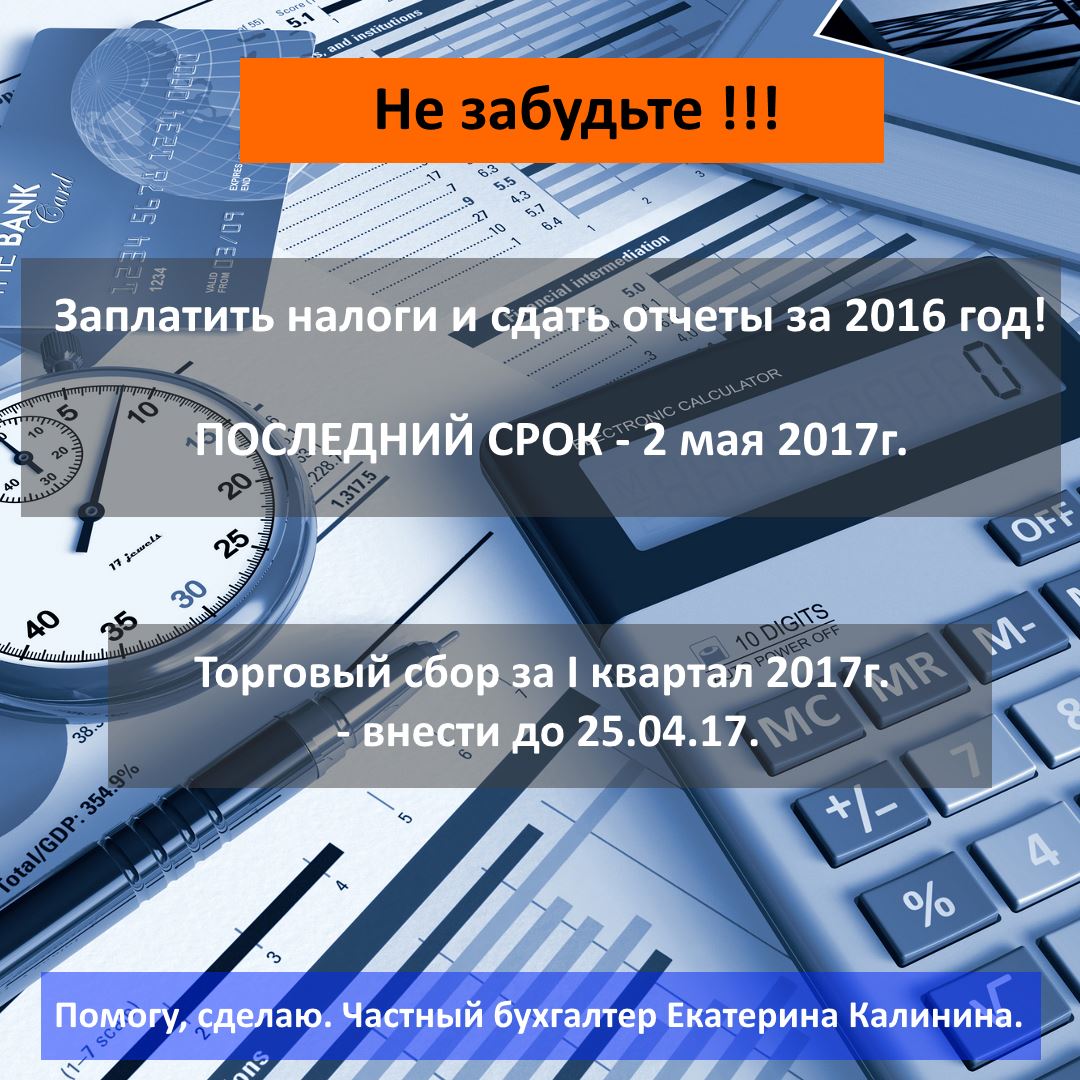

31. 03.2021 03.2021 | Бухгалтерская отчетность за 2020 год Читайте Бух отчетность – теперь только в электронном виде! | Все организации |

| Декларация по УСН за 2020 год – сдают компании Читайте “Декларация по УСН 2021 – новая форма с 20 марта, все изменения и сроки сдачи” | Организации на УСН | |

| 1 квартал2 квартал3 квартал4 квартал | ||

| 15.04.2021 | СЗВ-М за март 2021 года | Все страхователи |

| СЗВ-ТД за март 2021 года | Все работодатели при наличии оснований | |

| Документы о подтверждении вида деятельности в ФСС за 2020 год Читайте “Подтверждение ОВЭД в ФСС 2021: заявление, справка, сроки сдачи, документы” | Компании, зарегистрированные в 2020 году и ранее | |

| 20.04.2021 | Декларация по водному налогу за 1 квартал 2021 года | Компании, имеющие водные объекты |

Журнал учета полученных и выставленных счетов-фактур за 1 квартал 2021 года в электронном виде | Экспедиторы, посредники и застройщики | |

| Единая упрощенная налоговая декларация за 1 квартал 2021 года | Организации без объектов налогообложения | |

| 4-ФСС за 1 квартал 2021 года на бумаге | Все страхователи с численностью сотрудников менее 25 человек | |

26. 04.2021 04.2021 | Декларация по НДС за 1 квартал 2021 года | Плательщики, налоговые агенты, компании которые освобождены от обязанностей налогоплательщика или не являются плательщиками и организации, реализующие товары и услуги освобожденные от налогообложения |

4-ФСС за 1 квартал 2021 года в электронной форме | Страхователи с численностью сотрудников более 25 человек | |

| 28.04.2021 | Декларация по налогу на прибыль за 1 квартал 2021 года | Компании, которые отчитываются ежеквартально |

| Декларация по налогу на прибыль за март 2021 года | Компании, которые отчитываются ежемесячно | |

| Расчет по налогу на прибыль за март или 1 квартал 2021 года | Налоговые агенты по налогу на прибыль | |

| 30.04.2021 | 6-НДФЛ за 1 квартал 2020 года Читайте 6-НДФЛ 2021: последние новости, сроки сдачи, заполнение, штрафы, новая форма | Налоговые агенты по НДФЛ |

| 3-НДФЛ за 2020 год | ИП | |

| Декларация по УСН за 2020 год – сдают ИП Читайте “Декларация по УСН 2021 – новая форма с 20 марта, все изменения и сроки сдачи“ | ИП на УСН | |

| Расчет по страховым взносам за 1 квартал 2021 года Читайте “РСВ 2021: последние изменения, форма, заполнение” | Все страхователи с численностью сотрудников более 10 | |

17. 05.2021 05.2021 | СЗВ-М за апрель 2021 года | Все страхователи |

| СЗВ-ТД за апрель 2021 года | Все работодатели при наличии оснований | |

| 20.05.2021 | Уведомление о контролируемых сделках за 2020 год | Компании, участвовавшие в контролируемых сделках |

| 28.05.2021 | Декларация по налогу на прибыль за апрель 2021 года | Организации, которые отчитываются ежемесячно |

| Расчет по налогу на прибыль за апрель 2021 года | Налоговые агенты, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 15.06.2021 | СЗВ-М за май 2020 года | Все страхователи |

| СЗВ-ТД за май 2020 года | Все работодатели при наличии оснований | |

| 28.06.2021 | Декларация по налогу на прибыль за май 2021 года | Компании, которые отчитываются ежемесячно |

| Расчет по налогу на прибыль за май 2021 года | Налоговые агенты, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли | |

| 1 квартал2 квартал3 квартал4 квартал | ||

Бухгалтерская отчетность в налоговую и ПФР

После государственной регистрации ИП или юридического лица возникает обязанность по сдаче отчетности в налоговую и иные государственные контролирующие органы (пенсионный фонд, статистика и прочее).

Сегодня законодательством предусмотрено несколько способов сдачи отчетов в налоговую, а именно лично или через представителя, по почте с описью вложения, с помощью телекоммуникационных каналов связи. Кроме этого, Налоговым кодексом предусмотрена обязанность юридического лица по сдаче электронной отчетности, если штат за отчетный период превысил 100 человек. Разберем каждый из вышеуказанных способов.

1. Личный визит в инспекцию для сдачи отчета

Сегодня это устаревший способ сдачи отчетности, но для некоторых работников является до сих пор самым надежным и проверенным. Налогоплательщик лично либо через представителя (по доверенности) осуществляет сдачу отчетности своему инспектору на бумажных носителях в двух экземплярах. На одном экземпляре инспектор проставляет отметку о приеме отчета. Если отчет предоставляется в электронном виде на магнитных носителях (флешка, диск, дискета), то есть необходимость дублирования документа на бумажном носителе.

Основным преимуществом такого способа является сдача отчета точно в срок без ожидания подтверждения о его получении. Кроме этого при личном визите инспектор тут же сможет указать на существующие недочеты и ошибки, которые можно исправить сразу же либо переделать отчет и сдать снова. Недостаток личной сдачи отчета является потеря времени в очередях и возможность наличия технических ошибок при заполнении формы на бумаге.

Кроме этого при личном визите инспектор тут же сможет указать на существующие недочеты и ошибки, которые можно исправить сразу же либо переделать отчет и сдать снова. Недостаток личной сдачи отчета является потеря времени в очередях и возможность наличия технических ошибок при заполнении формы на бумаге.

2. Почтовое отправление отчета налоговой отчетности

Этот способ используется со времен принятия нового Налогового кодекса, и существенно разгрузил коридоры налоговых органов. При отправке отчета почтой законодательство требует обязательно наличие описи вложения, в противном случае отчет не будет рассмотрен инспектором.

Опись – это документ, который содержит описание содержимого конверта. Именно на описи проставляется дата отправления, которая является датой сдачи отчета в налоговую инспекцию. Поэтому рекомендуется не терять квитанцию почтового отделения, т.к. именно она может спасти в случае, если отчет не попадет в руки инспектору в срок.

Положительными качествами такого способа является экономия времени, т. к. не нужно лично посещать инспекцию. Минус – зависимость от работы почты (сроки доставки, неправильно заполненные документы).

к. не нужно лично посещать инспекцию. Минус – зависимость от работы почты (сроки доставки, неправильно заполненные документы).

3. Сдача бухгалтерского отчета в электронном виде по телекоммуникационным каналам связи.

Самый молодой с растущей популярностью способ. Сегодня существует два способа сдачи отчетности: через Интернет и в специализированных центрах по защищенным каналам связи.

Специальные телекоммуникационные компании заключают договора с налоговой службой, согласно которым являются посредниками между налогоплательщиком и налоговой инспекцией. Кроме этого такие компании могут заключить договор с налогоплательщиками, на основании которого выписывается доверенность на имя компании на предоставление отчетности в налоговую инспекцию.

Если сдача отчетности происходит в офисе телекоммуникационной компании, то услуга по передаче электронной отчетности является бесплатной. Если же телекоммуникационная компания оказывает услугу по передаче отчетности через интернет, то услуга платная.

Для составления отчета с последующей сдачей по телекоммуникационным каналам необходимо установить программное обеспечение СБиС, которое предоставляют специализированные компании. Такое программное обеспечение постоянно обновляется в зависимости от изменения законодательства либо форм отчетности. Как правило, такая программа легко сочетается с уже установленными программами на компьютере работника (бухгалтерскими, кадровыми, управленческими).

Несомненным преимуществом такого способа является удобство. Уже не нужно выжидать свое время в очередях к инспектору. На своем рабочем месте можно составить отчет, загружая данные с необходимых для этого программ, не пропуская при этом сроков и соблюдая все формы отчетности. Все это уменьшает возможность допущения ошибок в отчете и оптимизирует работу. Появляется больше времени на выполнение других рабочих задач. Благодаря высокому уровню шифровки и кодировки передаваемой информации, риск попадания данных недоброжелателям минимален. Недостаток способа – зависимость от работы телекоммуникационных компаний, дополнительные расходы на установку программного обеспечение и на его обслуживание.

Рассмотренные выше способы сдачи отчета в налоговую разнообразны, имеют свои преимущества и недостатки. Право выбора остается за налогоплательщиком, обязанностью которого остается своевременная сдача отчета.

Корректировка отчетности после сдачи в налоговую

Первый период отчетности уже позади и учитывая большое количество сдаваемых документов, неудивительно если где-то была допущена ошибка.

Практику корректировки отчетов подтверждает регламент внесения изменений на законодательном уровне. Приказ Минфина от 28.06.2010 №63н или ПБУ 22/2010 устанавливает правила и порядок изменения финансовых отчетов. Порядок действий зависит от различных факторов, например, от значимости ошибки или от даты ее выявления. При этом упрощенная бухгалтерская отчетность корректируется по той же схеме.

В зависимости от ситуации правка бухотчетности в одном случае не предусмотрена, а в другом производится в обязательном порядке.

Правила и сроки утверждения финансовых отчетов

Бухотчетность перед сдачей должна быть подписана определенными людьми: главный бухгалтер, руководитель компании, финансовый директор и учредитель (собственник, владелец).

Даты сдачи финансовой отчетности зависят от вида организации. Например, до 31 марта, сразу после отчетного периода, сдают компании ООО, а вот организации АО имеют право предоставить отчеты с марта по июнь (включительно).

Чаще всего в ФНС сдаются сведения не прошедшие процедуру утверждения (регламент в законе №402-Ф3), это значит, что после подписания владельцами компании бухгалтерской отчетности все возможные корректировки недопустимы. В целом бухгалтер может корректировать записи в текущем периоде, при этом не затрагивая данные отчетного года. Используя счет «Нераспределенная прибыль или непокрытый убыток» (84) составляется проводка данных со счетом, в котором была допущена существенная неточность.

Выявление ошибки и корректировка отчетности

Самое главное: пока отчетная форма не согласована, обязательно внесите коррективы, соблюдая даты обнаружения ошибок. В законодательстве предусмотрели несколько ситуаций:

Проблема 1: Выявили ошибку до или во время составления финансовой отчетности

Решение: Вовремя внести корректировки в отчетном периоде, это позволит не предоставлять версию с корректировками в госорганы.

Проблема 2: Обнаружили неточность до сдачи отчетности в ФНС (отчет за год составлен, но не утвержден собственником и не отправлен в госорганы)

Решение: Исправить неточность и переформировать баланс, внося верные проводки последним месяцем (декабрь). После составления корректировок неправильная версия отчета меняется на достоверный вариант.

Проблема 3: Корректировка отчетности, после сдачи в государственные органы (ошибка выявлена и отправлена на доработку бухгалтеру).

Решение: Исправить ошибку последним месяцем отчетного периода (декабрь). Сформировать финансовый отчет. Предоставить измененный отчет учредителям. Вместе с этим в ФНС подается скорректированный отчет, с указанным на бланке соответствующим номером исправлений.

Степень существенности ошибок

Исправления вносятся только по существенным ошибкам. Поэтому если кто-то заметил незначительную ошибку, можно ее не исправлять. Существенной ошибкой считается та, которая привела к изменениям в представлении о финансовом положении компании и повлияло на неправильное решение финансового руководителя. В каждой компании существенность ошибок устанавливается самостоятельно, нет никакого четкого регламента с процентным соотношением.

Как сдать корректировку бухгалтерской отчетности за 2018 год

Сдавая корректировки в ФНС необходимо следовать утвержденному регламенту действий. Используйте те же бланки и правила заполнения, что и при сдаче первоначального отчета в ФНС. При этом не забывайте ставить номер корректировки отчетности.

Для учредителя: итоговые версии отчетов + пояснение исправлений. В пояснительной записке необходимо описать подробно, в которых были выполнены исправления:

— характер выявленных ошибок;

— сумма отклонений, в денежном и количественном выражении;

— способ исправления.

Ошибки совершают даже самые внимательные и грамотные люди, человеческий фактор никуда не деть. Самое главное все можно исправить, будь это отчет или целая жизнь.

Информационная система 1С:ИТС незаменимый помощник в работе любого пользователя 1С. В ней вы найдете пошаговые инструкции и сроки сдачи отчетности.

Для участников конкурса «Лучший пользователь 1С:ИТС» все материалы находятся в открытом доступе до 31 июля!

Зарегистрироваться в конкурсе

Вместе с этим читают:

2999 просмотров

Бухгалтерская финансовая отчетность

Ведением бухгалтерского учета занимаются все объекты предпринимательской деятельности в течение всего периода функционирования данного объекта. При этом, отчетным периодом является год, а логическим его завершение – подача отчетной документации в определенные законом структуры или руководителям фирмы. Бухгалтерской финансовой отчетности предусмотрен определенный состав, а также, она должна отвечать некоторым требованиям.

Состав бухгалтерской финансовой отчетностиЗакон 402-Ф3 регулирует не только требования к бухгалтерской документации, но и регламентирует то, из чего должна состоять отчетность за год. Причем, он не стандартизирует формы предоставляемых документов, выполнение данной задачи обеспечивает Приказ №66н Министерства Финансов. Именно им закреплены стандартные бланки и форматы документации, а также их преобразования, которые допускаются при самостоятельной доработке.

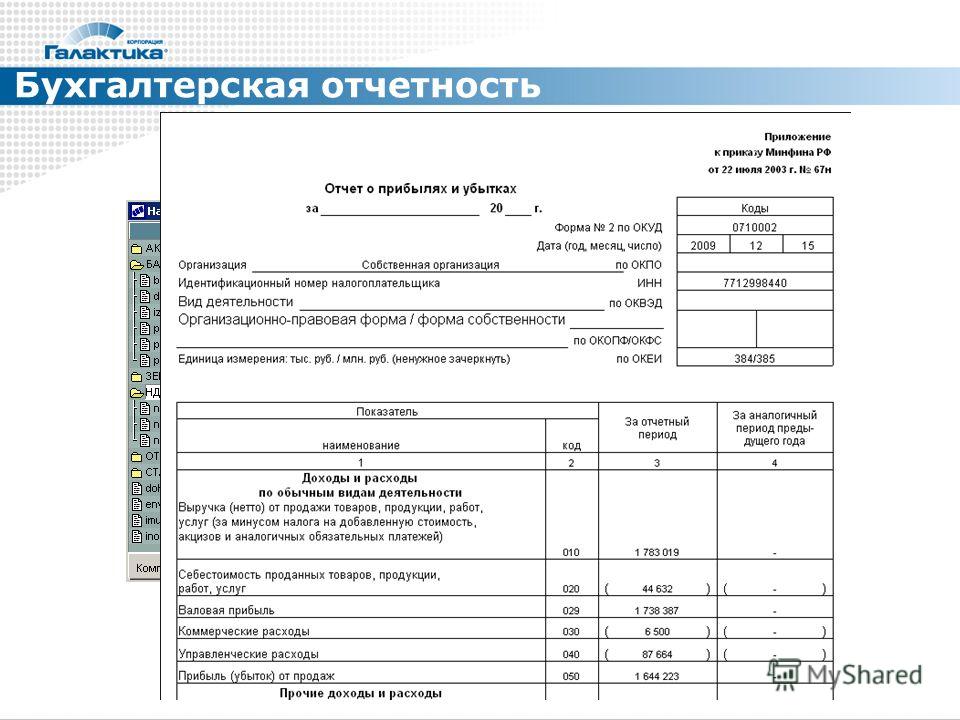

Годовая бухгалтерская финансовая отчетность состоит из следующих документов:

- Форма 1 — Бухгалтерский баланс;

- Форма 2 — Отчет о финансовом результате (о прибылях и убытках)

- Форма 3 — Отчет об изменениях капитала

- Форма 4 — Отчет о ДДС

- Форма 5 — Приложение к бухгалтерскому балансу

- Форма 6 — Отчет о целевом финансировании

В структуру отчетного пакета могут включаться и иного вида документы, а то, как их детализировать, предприятие выбирает самостоятельно. Причем, законодательство устанавливает, что основные документы, могут дополняться приложениями, как в табличном, так и в формате текстового отображения. Пример такого документа — пояснительная записка к балансу.

Стоит сделать акцент, что если предприятие подвергалось аудиторской проверке, то ее акт заключения будет прикладываться в общий пакет бухгалтерской отчетности.

Сдача отчетностиРассматривая подробнее порядок составления и сдачи, можно указать, что выделяют два вида бухгалтерской финансовой отчетности.

Первым, является годовая отчетность. Она формируется за срок в один календарный год и охватывает промежуток с первого января, до 31 декабря исследуемого года. Указанный выше вид отчетности подается в органы статистики, но предварительно в налоговые органы. Давать к рассмотрению такую отчетность заинтересованным лицам, предприятие обязуется в том случае, если это происходит в законном порядке. Так, данными заинтересованными лицами можно считать соучредителей предприятия, его акционеров и прочие лица.

Характерно, что при необходимости предоставить им годовые отчетные документы, согласно нормам, предприятие должно обеспечить каждого из участников рассмотрения собственным экземпляром пакета отчетности.

Отчетность за год сдается больше, чем через 60, но меньше, чем через 90 дней, по окончании исследуемого года. В том случае, если последним разрешенным к подаче днем, оказался выходной, сдача происходит в ближайший рабочий день.

Промежуточная финансовая отчетность может сдаваться предприятием за квартальный, полугодовой срок, или 9 месяцев, в зависимости от того, какой период необходимо просмотреть заинтересованным лицам. Ведь именно по их требованию составляется данный вид отчетности, так как подача его в государственные структуры не происходит.

Смотрите также интересное видео о составе финансовой отчетности:

Правовые установки

Законами Федерации, а точнее №402-Ф3, принятым 2011 года устанавливается, для регуляции ведения бухгалтерских учетных процессов необходимо использовать стандартизацию федерального и отраслевого типов, подробная разработка которых, запланирована на 2016-2018 года, а пока их нет, используются законные рекомендации касательно бухучета, а дополнительно стандарты, которые может установить сама организация.

Стандартами, называются документы, рекомендующие правильное оформление составляющих бухучета, и предъявляют сводку нормативов относительно отчетности.

Закон №402-Ф3 предъявляет к составам бухгалтерских финансовых отчетностей фирм подобные требования:

- Достоверность отображения экономического положения на отчетное число и за исследуемый годовой период

- Прозрачность всех финансовых манипуляций объекта деятельности

- Составление на базе документации учетного типа и стандартизированных документов

- Для гарантирования соответствия реальности, должны проводиться инвентаризационные исследования, в частности, перед сдачей годовых отчетных пакетов

- Полное соответствие нормативным и регулирующим инструкциям, регулирующим бухгалтерскую отчетность

- Полноценность отображения финансового состояния объекта, для принятия экономически-важных выводов

- Существенность раскрываемой в структуре отчетов информации

- Нейтральность оформления учетных документов и предоставления показателей

- Соответствие отчетности установленным законодательством формам по ней

Значение отчетности

Бухгалтерская отчетность составляется не только для государственных органов. Им она нужна для того, чтобы иметь представление о прибыльности функционирования данного предприятия и правильности расчета им налоговых сумм.

Куда более важно использовать бухгалтерскую финансовую отчетность самим учредителям. Ведь ее качественный и подробный анализ, позволит не только установить выгодность предприятия и его финансовое состояние, но и просчитать ходы на будущее и создать стратегию для улучшения развития и увеличения получаемой от него прибыли.

Итак, бухгалтерская отчетность, может быть годовой и промежуточной. В зависимости от того срока, который ставит себе за цель отобразить бухгалтер, или назначения, для кого эта отчетность составляется. Процесс составления осуществляется на базе бухгалтерского учета, который ведется все время, в которое предприятие функционирует.

Рубрикатор статей

Общество

Воробьев

доступная среда

жуковский

культура ъ

отдых

поручения губернатора

#9мая

#:жуковскоеиа

#а.а.осипов

#бyдьвкурсе

#будьвкyрсе

#будьвкурсе

#будьвкурсе #событияподмосковья

#великиеименароссии

#вкyрсе2O18

#вкyрсе2о18

#вкyрсе2о19

#вкурсе2018

#выборподмосковья

#главгосстройнадзор

#губернатор

#деньзащитникаотечества

#деньпобеды

#жуковский

#жуковскоеиа

#заплатиналоги

#здравоохранение

#здравоохранениемо #нашеподмосковье #новаяпятилетка

#зима2019

#зима2о18

#зима2о19

#зимавжуковском

#зимавподмосковье

#конкуренteam вместе!

#курсомпрезидента

#лето2о18

#лето2о19

#летовжуковском

#летовподмосковье

#люблюголосую

#мангалмарафон #подмосковье #мангалжеланий #двабака #шампуропись #забутыльпочистомучеллендж #забаньпочистомучеллендж

#молодыеученые

#налоги

#нашеподмосковье

#НашеПодмосковье2018

#новаяпятилетка

#обращение

#осень2о18

#память

#пмэф2021

#подмосковье

#подмосковьевыбирает

#подмосковьевыбирай

#подмосковьевыбирай #люблюголосую #подмосковье #бyдьвкурсе #жуковский

#посадисвоедерево

#профилактика

#свинья?

#событияподмосковья

#социальнаяипотека

#субботник2019 #нашеподмосковье

#флагмоегогосударства #мойфлаг

#цифровоетелерадиовещание

#чистоеподмосковье

#чистыйдомстопвирус

#чуткаявласть

#щедрыйвторник

100 лет октября

100-летие

100леткраскнойармии

22 июня

23 февраля

55лет

70-летие

70-летиегорода

70лет

73 километра победы

75-летие битвы под москвой

75-летие прорыва блокады ленинграда

8 марта

9 мая

kremlin

lдороги

novans jets

worldskills

абрамцевский дуб

аварийное жилье

авиаград

авиаграджуковский

авиасалон

авиасалон макс-2017

Авиация

администрация

акция

Акция «Лес Победы»

Акция «Наш лес. Посади свое дерево»

аллея авиаконструкторов

амирьянц

андрей войтюк

андрей воробьёв

антимусорные рейды

арбузы

армия

архитектура

аси

аттракционы

афганистан

афиша

аэропорт жуковский

бyдьвкурсе

баня

бег

Безопасность

безработица

беслан-2004

бессмертный полк

бешенаялиса

бизнес

битва под москвой

благотворительнаяакция

благотворительность

благоустройство

благоустройство набережной

благоустройство набережной быковки

бои за Москву

боулинг

братина

будьвкурсе

быковка

быковская усадьба

бюджет

вакансии

вектор детство 2019

великая отечественная война

велосипед

весенний призыв

весеннийпризыв

весна2о19

ветеран

ветераны

владивосток

вновыйгодбездолгов

водное поло

воздушный шар

волонтерство

волонтеры

воскресенск

вручение паспортов

вручениепаспортов

всем двором

выборы 2018

выборы-2018

выборы2018

выплаты

выставка

выставка собак

газоснабжение

гарантия-строй

генпрокуратура рф

Герои Подмосковья

герои ссср и россии

гибдд

главгосстройнадзор

глушица

го

год театра

годовщина

городская клиническая больница

городская среда

городская стоматологическая поликлиника

горячая линия

госадмтехнадзор

государственные музеи московской области

гранты

грязинет

губернатор

губернатор подмосковья

губернатормо

дворец кльтуры

дворец культуры

дворец_культуры

дельфийские игры

демография

день вдв

день героев

день города

день защитника отечества

день защиты детей

день молодежи

день памяти жертв холокоста

день памяти и скорби

день победы

день пограничника

день пожилых людей

день предпринимателя

день призывника

день россии

день семьи

день семьи любви и верности

день студента

день флага

день_города

день_труда

день_флага

деньгероевотечества

деньзащитникаотечества

дети

дети-сироты

детская площадка

детская поликлиника

детскиесады

детскийсад№19

дирижералексейкарабанов

диспетчерская служба

добровольная народная дружина

Добродел

Дольщики

домашние животные

доноры

дороги

едс жкх

еирц

елка

ждши № 1

ждши№1

Жилье

жк авиатор парк

жк гагаринский

ЖКХ

жсо

жуковскаяветеринарнаястанция

жуковский

жуковский_загс

жуковский_симфонический_оркестр

жуковскийпарк

жуковское благочиние

жуковское иа

жуковское информагентство

жуковское_иа

жуковскоеИА

жуковскоеобразование

жуковсский

за заслуги перед городом жуковским

загс

занегин

занятость

заслуженныйтренерроссиикосатиков

Здоровье

земельные участки многодетным семьям

зима2о19

зимавжуклвском

зимавжуковском

зимавподмлсковье

зимавподмосковье

зоопарк

игорь волк

ил-2

инвалиды

индексация_пенсий

интеллектуальные игры

Интервью

иоанно-предтеченский храм

история жуковского

история_города_жуковского

итоги года

кадастровая оценка

казачество

карнавальная ночь-17

катастрофа Ми-8

квартира

квартиры

квн

квн-баттл

квн_жуковский

кемеровомыстобой

ключи

компенсации пенсионерам

конкурс

конкурс инновационных проектов

конкурс красоты

конкурс_лучшепрактикинаставничества

конкус_профессионального_мастерства

контрольно счетная палата

космодамианский храм

космонавтика

кпрф

краски»холи»

краскиподмосковья

красная книга

крещение

крещенские купания

кубок квн

Культура

культурная-программа

курбан-байрам

курсомпрезидента

легенды авиации

леонид петрикович

лес

лес победа

лес победы

лес пообеды

летние кафе

летние лагеря

летовжуковском

летовподмосковье

летчики-испытатели

лидерыроссии

лии

лии имени громова

лыжи

Льготы

люблюголосую

майор филиппов

макс-2017

макс-2019

макс-2021

малое и среднее предпринимательство

маникюр

масленица

материнский_капитал

мбу

медиа

мелодия

министерство образования московской области

минмособлимущество

минэкологии

мисс россия

миссис подмосковья 2018

михаил громов

Многодетные семьи

молодаягвардия

молодежная политика

молодежный парламент

молодежь

молодые семьи

молодые ученые

москва

московская детская железная дорога

московская областная коллегия адвокатов

московская область

мособлдума

моэск

мп «инжтехсервис»

мп «теплоцентраль

муниципалитеты

муниципальное жильё

мусор

мфц

мчс

н е жуковский

н.п. кочетков

на ножах

на работу на велосипеде

набережная быковки

Награды

налоги

Наука

Наукоград

наш лес

наше подмосковье

нашеподмосковье

нашлес2018

недвижимость

недострой

некоммерческие организации

нииао

ниип

нко

новая столовая

новогодние елки

новости подмосковья

новый год

новый год в жуковском

новыйгод

ночной клуб

Образование

обсуждение бюджета

общественная палата

общественная палата московской области

общественная приемная московской области

Общество

общество жертв политических репрессий

озеро глушица

окружающая среда

омвд

омвд жуковский

онф

оркестрвмс_россии

осенний призыв

осень2о18

отделение связи

Отдых

охота

очистка быковки

оюразование

памятник

памятники

память

пантелеимоновский_приход

парашютный спорт

парк культуры и отдыха

паспорта

пасха

педикюр

пенсии

пенсионеры

пенсионный фонд

первомай

перепись населения

переработка мусора

погода

пограничники

поддержка многодетных

Подмосковье

подмосковье выбирает

подмосковьевыбирает

подмосковьевыбирай

подмосковьезарециклинг

пожилые люди

поздравление

поисковые отряды

поклон кораблям великой победы

полигон

Политика

полиция

посади свое дерево

посадидерево

посадисвоедерево2018

пособия

почетный гражданин

почта россии

правила землепользования и застройки

правительство московской области

правовая помощь

правовая помощь детям

праздник

праздник труда

праздник_труда

праздники

предпенсионный возраст

презантация

президент

Премия «Наше Подмосковье»

премьера

прием граждан

приём депутата

приёмные семьи

призыв

пробная перепись населения

проект бюджета

прокуратура

прокуратураразъясняет

прокурор

прямая линия с президентом

прямой разговор с губернатором

птицы

публичные слушания

публичные слушания по бюджету

публичныеслушания

путин

работа

рабочие места

раздельный сбор мусора

раздельный сбор отходов

раздельныйсбормусора

раменское

расселение

растения

регистрация

редкие животные

реклама

реконструкция

рекордсмен гиннесса

религия

ремонт больницы

ремонт дорог

римантас станкявичюс

роддом

родмосковьевыбирай

родное подмосковье

рождественские гуляния

рождественские чтения

рождество

розыск

росреестр

россия

рыбная ловля

садоводство

самбо

самозанятые

самолеты

санкт-петербург

санция_переливания_крови

свеча памяти

свечапамяти

свинья?

свое

свой фест

Семья

серафим саровский

ск метеор

сквер 28 квартал

следственный комитет

смотримоюлюбовь

снятие блокады города ленинграда

собаки

собирай разделяй

события в подмосковье

события подмосковья

событияподмосковья

совет депутатов

советдепутатов

соревнования специалистов рабочих профессий

социальная ипотека

социальное предпринимательство

соципотека

Соцподдержка

спасение

Спорт

Спорт и отдых

спортвжуковском

спортивныеединоборства

спорткомплексметеор

статистика

Строительство

строительство школ

студенческая весна подмосковья

субботник

субботник2019

Субботники

судебныеприставы

сырныйфестиваль

творчество

театр

театр «Стрела»

телевидение

тир

толбоев

топ-10

топ-5 новостей жкх в жуковском

торги

Торговля

Транспорт

трудовыединастии

ту-144

ту144

туризм

удельная

улица маяковского

улица нижегородская

улица фрунзе

улицы

умник

уполномоченный по правам человека

управление_соцзащиты

управляющие компании

ураза-байрам

уфссп

учебно-методический центр

фалт мфти

фесиваль_красок

фестиваль

фестиваль свадеб

фестиваль студенческая весна подмосковья

фестивальцветов

фильм

финансовая грамотность

фонд поддержки

Форум

форум я гражданин подмосковья

форумнаставник

фотоальбом

храм святого пантелеимона

хранимиры

цаги

цаги100лет

цаговский лес

цветы

цдб

центр дорожного хозяйства

центр занятости

центр реабилитации инвалидов радуга

центр социального обслуживания

центрсоциального обслуживания населения

цифровое телевещание

цифровоетелевидение

цпкио

цсон

цыгане

чистка Быковки

чистое подмосковье

шины

школа летчиков испытателей

школа утилизации электроника

Школы

экология

Экономика

Экономика и бизнес

электрички

эмдтеатр

энергетика

юбилеи

юбилей

юбилей 70-летие

юбилей дк в жуковском

юбилей загс

юлий грингуз

юнармия

юридическая помощь

юрий гагарин

юрий прохоров

я — гражданин подмосковья

я гражданин россии

япротивяда

ярмарка вакансий

Ярмарки

Отчет об ошибках— разработчик Apple

Установка приложения

Для работы приложения требуется iOS 12.4 или новее, iPadOS 13 или новее или macOS Catalina или новее. В бета-версиях iOS и iPadOS приложение по умолчанию доступно на главном экране. В публично выпущенных версиях iOS и iPadOS вы можете включить приложение, установив бета-профиль. Все версии macOS включают приложение в / System / Library / CoreServices / Applications, и его можно запустить с помощью Spotlight или схемы URL-адресов applefeedback: //.При регистрации системы macOS в бета-сборках с помощью утилиты Beta Access Utility приложение добавляется в Dock и имеет псевдоним в / Utilities.

Прикрепление снимков экрана, профилей и журналов

Поскольку приложение Feedback Assistant автоматически прикрепляет системную диагностику для каждой ошибки, мы рекомендуем отправлять отчеты об ошибках прямо из приложения на вашем устройстве iOS или Mac. Кроме того, вы можете использовать веб-сайт для ручной загрузки соответствующих файлов, а также папок в виде сжатых файловых архивов.Чтобы сжать папку на Mac, щелкните папку правой кнопкой мыши или щелкните ее, удерживая нажатой клавишу «Control», и выберите «Сжать» в появившемся меню.

Не забудьте включить все необходимые профили и журналы, чтобы ускорить процесс расследования. Отчет о системе Mac требуется для сбоев или паники ядра, отчетов об оборудовании и проблем с печатью. После просмотра вашего отчета мы можем запросить дополнительные файлы, которые вы можете прикрепить после отправки.

Просмотр профилей и журналов

NEW

Обмен отзывами с вашей командой

Вы можете автоматически просматривать отзывы, оставленные членами вашей группы, и отвечать на них, если вы являетесь частью организации, участвующей в программе Apple Developer Program, программе Apple Developer Enterprise Program, Apple School Manager или Apple Business Manager.Просто войдите в Feedback Assistant с теми же учетными данными. Текущие исполнители и роли, перечисленные ниже, могут повторно назначать и закрывать отзывы, а также загружать вложения. Эти роли также могут удалять отзывы из почтового ящика группы.

Роли в программе: Владелец учетной записи, администратор, менеджер приложений

Apple School Manager и Apple Business Manager Роли: Менеджер сайта, администратор

В дополнение к почтовому ящику вашей команды у вас также будет личный почтовый ящик для отдельных отправлений.При желании вы можете переместить отзывы во входящие сообщения вашей команды.

Для работы этой функции в приложении Feedback Assistant требуется iOS 14, iPadOS 14 или macOS Big Sur.

Просмотр старых отчетов об ошибках

Хотя Apple Bug Reporter больше не доступен, вы все равно можете отслеживать свои старые отчеты об ошибках в Feedback Assistant, используя связанные с ними идентификаторы проблем. Ошибки отображаются в помощнике по обратной связи с исходным текстом и вложенными файлами. Идентификатор проблемы добавляется к заголовку, и любой диалог изначально отображается в Feedback Assistant в виде сообщений от Apple и ваших ответов с отметками времени.

В рамках наших обязательств по обеспечению конфиденциальности и выполнения Общего регламента ЕС по защите данных (GDPR) мы удалили данные разработчиков из некоторых отчетов об ошибках в конце осени 2018 года.

Удалены данные о неактивных ошибках. Ошибки, которые были закрыты не менее пяти лет, не обновлялись в течение 60 дней и не являются дубликатом другой ошибки, данные разработчика которой были удалены. Системные диагнозы, созданные разработчиком, и связанные с ними вложения были удалены, а все ссылки на автора ошибки были отредактированы.Кроме того, эти ошибки больше не отображаются.

Повторяющиеся ошибки будут доступны в течение ограниченного времени. Если ошибка помечена как повторяющаяся, данные разработчика будут удалены после того, как исходная ошибка будет закрыта в течение пяти лет и не обновлялась в течение 60 дней. До тех пор вы можете продолжать следить за состоянием исходной ошибки, пока она не будет закрыта, а инженеры смогут связаться с вами, пока ошибка не будет устранена.

Обращение за поддержкой

Вы должны отправить отчет об ошибке, если вы продолжаете испытывать проблемы с программным обеспечением или услугами Apple.По вопросам, связанным с поддержкой, свяжитесь с нами.

Поддержка программы. Чтобы получить помощь с учетной записью разработчика, например изменить имя, адрес или пригласить людей в команду разработчиков, обратитесь в службу поддержки разработчиков Apple.

Техническая поддержка. Если вы являетесь участником программы Apple Developer Program, вы можете запросить поддержку на уровне кода. Отправьте сообщение об инциденте технической поддержки (TSI) после отправки отчета об ошибке. Ваш инцидент будет передан инженеру технической поддержки разработчика, который может предоставить обходной путь, если он доступен.Для получения оперативной поддержки обращайтесь в AppleCare.

Отправка общего отзыва

Если вы не разработчик и хотите оставить отзыв об общедоступных бета-версиях программного обеспечения Apple, вы можете использовать Feedback Assistant как участник программы бета-тестирования программного обеспечения Apple.

Отчет об ошибках: что такое отчет об ошибках и создание отчетов об ошибках

В BugHerd мы много говорим об ошибках. В конце концов, это половина нашего имени. Когда не содержат ошибок, мы помогаем командам веб-разработчиков устранять их, устранять, сортировать и управлять ими.

Для людей, которые уделяют так много времени поиску ошибок, мы не тратим много времени, отвечая на множество более простых вопросов об ошибках. Сегодня все меняется. Прямо сейчас мы собираемся ответить на некоторые из ваших самых насущных вопросов об ошибках и предоставить результаты по полученным нами поисковым запросам, включая сообщения об ошибках и сообщения об ошибках.

Что такое ошибка?

Какое отличное место для начала! Сразу исключим одно: мы не говорим о насекомых. Приношу свои извинения всем энтомологам-любителям и профессиональным энтомологам.

Когда мы в BugHerd говорим об ошибках, мы имеем в виду ошибки в программном обеспечении. Итак, что такое ошибка в программном обеспечении? Я люблю хорошее словарное определение.

Если мы обратимся к Википедии для определения значения ошибки, мы найдем:

“ Ошибка программного обеспечения — это ошибка, недостаток или сбой в компьютерной программе или системе, которая приводит к неправильному или неожиданному результату или к непреднамеренному поведению. ”

Словарь Маккуори дает еще большее определение:

« Ошибка в программе или самой машине, часто не обнаруживаемая самыми строгими тестами ».

Каким бы мы ни определяли ошибку, она определенно не является чем-то, что нам нужно в нашем программном обеспечении или на нашем веб-сайте.

Пример отчета об ошибке с неработающей ссылкой на веб-сайтеПочему мы называем это ошибкой, а не проблемой, проблемой, сорняком или любым другим термином из природы?

Термин «ошибка» входит в инженерный лексикон по крайней мере с 1870-х годов. В то время это в основном относилось к механическим неисправностям. Фактически, сам Томас Эдисон написал письмо в 1878 году, в котором сослался на «ошибки», имея в виду «небольшие неисправности и трудности» в машинах.

Наше любимое упоминание об ошибках и компьютерном программном обеспечении относится к 1946 году. Для этой истории нам нужно вернуться к факультету Гарварда в вычислительной лаборатории, где создавался Harvard Mark II. Операторы Harvard Mark II или Aiken Relay Calculator обнаружили мотылька, застрявшую в реле, которое вызывало ошибку. Ходят слухи, что они знали об инженерном термине «ошибка», поэтому извлекли моль, записали его в журнал регистрации и написали рядом с ним: «Первый реальный случай обнаружения ошибки.”

И теперь все мы вполне естественно говорим об ошибках в вычислениях и программном обеспечении.

Программное обеспечение для точной настройки на наличие ошибокЧто такое определение отчета об ошибке?

Отвечая на вопрос: «Что такое отчет об ошибке?», Следует помнить о нескольких важных компонентах. В BugHerd наше определение отчета об ошибке включает следующее:

Отчет об ошибке — это особый отчет, в котором содержится информация о том, что не так и требует исправления с помощью программного обеспечения или на веб-сайте.В отчете перечислены причины или обнаруженные ошибки, чтобы точно указать, что считается неправильным, а также содержится запрос и / или подробные сведения о том, как решить каждую проблему.

Я думаю, мы все можем согласиться с тем, что ошибки в программном обеспечении = плохо. Отчеты об ошибках — это, по сути, способ сказать: «Эй, это программное обеспечение не работает должным образом, пожалуйста, исправьте».

Отчет об ошибке должен быть ясным, действенным и простым для заполнения. В противном случае никто не будет предпринимать никаких действий или исправлять ошибку, что, в свою очередь, будет означать, что никто не захочет сообщать об ошибках, и у всех нас будет программное обеспечение с ошибками.

Все ли отчеты об ошибках создаются одинаково? Конечно, нет, и, как всегда, важно то, что в деталях. Мы рассмотрим, что делает отчет об ошибке хорошим, а не плохим, в вопросе «Как сообщать об ошибках» ниже.

Так выглядит отчет об ошибке BugHerdПочему отчеты об ошибках важны?

Никто не хочет работать с программным обеспечением, которое не работает должным образом. Это ужасный пользовательский опыт. Отчеты об ошибках помогают сгладить программное обеспечение, чтобы оно делало то, что ему нужно, не расстраивая людей, использующих его.

На самом деле, отчеты об ошибках настолько важны, что многие группы разработчиков имеют специальных тестировщиков или специалистов по обеспечению качества, чья работа состоит в том, чтобы находить и сообщать об ошибках. Прочтите, как агентство Juno на Shopify Plus высвободило время на QA и UAT, внедрив BugHerd для сбора отзывов от QA.

Как сообщать об ошибках? Какую информацию нужно включать в отчеты об ошибках?

Сообщение об ошибках не должно быть трудным. Создание отличного отчета об ошибке означает, что ошибки также будут исправляться быстрее.Итак, что вам действительно нужно для хорошего отчета об ошибке?

Вот контрольный список из 10 шагов при написании отчетов об ошибках, чтобы убедиться, что вы создаете хорошие отчеты об ошибках.

Не обязательно включать всю информацию постоянно, но она определенно поможет вам создать отличный отчет об ошибке.

- Одна ошибка на отчет. Это золотое правило сообщения об ошибках. Почему каждая ошибка заслуживает отдельного отчета об ошибке? Потому что это значительно усложняет устранение ошибок, когда вам нужно просмотреть отчет об ошибке, в котором перечислено несколько проблем.Будьте проще, люди!

- Где вы были в программе, когда произошла ошибка? Включите URL-адрес страницы, на которой обнаружена ошибка, если это веб-приложение.

- Что вы делали в программе, когда произошла ошибка? Вы можете услышать, что это называется «шаги по воссозданию». Когда ошибка воспроизводима (может быть воссоздана), легче выяснить, что пошло не так, и исправить это.

- Чего вы ожидали? Если ошибка — это программное обеспечение, работающее неожиданным образом, вам нужно сказать, чего вы от него ожидали.

- Скриншот или запись экрана ошибки . Если изображение стоит 100 слов, включение снимка экрана или записи экрана с ошибкой в отчете об ошибке может оказаться проще, чем попытка объяснить, с чем вы столкнулись.

- Запишите техническую информацию. Включите такую информацию, как ваша операционная система, какой браузер вы используете для веб-сайтов и веб-приложений. Укажите, использовали ли вы настольный компьютер или мобильное устройство, если это еще не ясно.

- Включите все полученные сообщения об ошибках и коды. Если вы получаете конкретное сообщение об ошибке или код, это будет полезно для определения, в чем заключается ошибка и как ее устранить. Обратите внимание, что бесполезные сообщения об ошибках и коды сами по себе могут быть незначительными ошибками.

- Можете ли вы воспроизвести проблему? Происходит ли одно и то же каждый раз, когда вы пытаетесь выполнить задание, которое вы делаете? Включение этой информации в отчеты об ошибках поможет разработчику найти причину ошибки.

- А вы сами пробовали починить? Послушайте, есть причина, по которой ИТ-специалисты всегда спрашивают: «Вы пробовали выключить и снова включить?» или пытались ли вы обновить текущую веб-страницу. Включите в отчет об ошибке, пробовали ли вы эти простые тесты. Это сэкономит время на последующих электронных письмах или звонках.

- Насколько это влияет на вашу работу? Насколько ошибка влияет на вашу способность выполнить желаемую задачу, определяет порядок исправления ошибок.Вы можете услышать термин «приоритет» или «серьезность», используемый для определения того, насколько важны ошибки и как быстро их нужно исправлять. Обычно степень серьезности варьируется от очень высокой (это мешает вам работать полностью) до очень низкой (косметические изменения). Включение этой информации помогает командам разработчиков расставить приоритеты в порядке устранения ошибок.

Есть ли программное обеспечение, помогающее сообщать об ошибках? Как репортер об ошибках или система отчетов об ошибках?

К счастью, да. Есть много сообщений об ошибках и систем сообщений об ошибках.Для их обозначения используется множество имен:

- Средство отслеживания ошибок

- Средство отслеживания ошибок

- Средство отслеживания ошибок

- Средство отслеживания дефектов

- Программное обеспечение для отслеживания ошибок

- Программное обеспечение для отслеживания ошибок

- Средство отслеживания ошибок

- Инструменты тестирования

- Система отчетов об ошибках 5 Шаблон отчета об ошибках

- И многочисленные шаблоны отчетов об ошибках вариации вышеперечисленного.

Как бы вы ни ссылались на них, они упрощают сообщение об ошибках.Основная цель любой системы отчетов об ошибках — отслеживать сообщения об ошибках.

Они могут отличаться по способам хранения и отслеживания ошибок, по количеству хранимой информации и по сложности.

Однако самые большие различия заключаются в:

- , для кого они предназначены;

- с какими программами они работают лучше всего; и

- , с какой частью цикла сообщений об ошибках они помогают больше всего.

Какой пример хорошего отчета об ошибке? Не могли бы вы дать мне образец шаблона отчета об ошибке?

Хороший отчет об ошибке содержит информацию из 10 шагов контрольного списка выше.С BugHerd мы делаем за вас большую часть работы, собирая для вас информацию и помогая вам составить хороший отчет об ошибке.

Вот пример того, как BugHerd организует информацию в отчете об ошибке. Мы думаем, что это неплохо, даже если сами так говорим.

Ключевые элементы отчета об ошибке, сверху внизA Что не так и каким должно быть B URL (расположение) C Операционная система, техническая информация для воспроизведения и решения D Снимок экрана E Серьезность F Дополнительная информация 000

Сообщения об ошибках могут быть ручными или автоматическими.Вы можете использовать программное обеспечение, электронную таблицу, электронную почту или даже личные встречи, чтобы собирать ошибки от вашей команды или клиентов. Что бы вы ни использовали для сообщения об ошибках, мы рекомендуем использовать вышеуказанный шаблон сообщения об ошибках, который включает всю необходимую информацию для вашей команды, чтобы исправить указанные ошибки.

BugHerd предлагает бесплатную 14-дневную пробную версию, так чего же вы ждете? Обновите отчеты об ошибках и попробуйте!

О Merrin — Как продавец продукции здесь, в BugHerd, Меррин любит говорить о продукте, точнее говоря, разговаривать с клиентами о том, как получить максимальную отдачу от BugHerd.Имея опыт написания и общения, вы можете поспорить, что она наслаждается хорошим постом в блоге за чашкой кофе.

Как сообщить об ошибке

Если тест не пройден, поздравляем, вы только что обнаружили ошибку. Это может быть ошибка браузера (также известная как ошибка реализации), ошибка в спецификации или проблема с самим набором тестов.

Что такое полезный отчет об ошибке

Полезные отчеты об ошибках — это те, в которых ошибки исправлены. Полезный отчет об ошибке …

- Воспроизводимый — если инженер не может его увидеть или убедительно доказать, что это существует, инженер, вероятно, отметит его «РАБОЧАЯ ФОРМА» или «НЕДЕЙСТВИТЕЛЬНО», и перейти к следующей ошибке.

- Конкретный — тем быстрее инженер сможет отследить проблему до конкретной проблема, тем более вероятно, что она будет исправлена в кратчайшие сроки.

Итак, цель отчета об ошибке:

- Определите ошибку

- Объясните разработчику

Ваша задача — точно выяснить, в чем проблема.

Общие правила создания отчетов об ошибках

Избегайте дублирования: ищите перед подачей файлов!

Всегда тестируйте последнюю доступную сборку.

Одна ошибка на отчет.

Указывайте полезные факты, а не мнения или жалобы.

Отметить уязвимости системы безопасности / конфиденциальности как закрытые.

Как написать хороший отчет об ошибке

Хороший отчет об ошибке должен включать следующую информацию:

Сводка

Цель сводки — сделать отчет доступным для поиска и уникальным опознаваемый.

Плохой пример:

Drag CrashХороший пример:

Перетаскивание любой страницы приводит к сбою сборок Mac в NSGetFactoryОбзор / Описание

Обзор или описание отчета об ошибке предназначено для объяснения ошибки застройщик, в том числе:

Краткое изложение поведения (e.г. интерпретация отказов испытаний)

Обоснование того, почему это ошибка

Любые ссылки на соответствующие спецификации

Интерпретация спецификации

Информация о других реализациях

Шаги по воспроизведению

Цель воспроизводимых шагов — научить разработчика воссоздавать ошибку на его собственная система. Это может быть так же просто, как

Загрузить прикрепленный тестовый набор в браузере XYZ.Более сложный случай может включать несколько шагов, например:Шаг 1. Загрузите прикрепленный тестовый набор в браузер XYZ

Шаг 2: Прокрутите страницу вниз

Шаг 3. Щелкните ссылку

Шаг 4. Нажмите вкладку для перехода по ссылкам

Результаты испытаний

Результаты теста, включая ожидаемый результат и фактический результат , покажут разработчик, что не так. Ожидаемый результат описывает, что должно быть произошло, а Фактический результат описывает то, что произошло на самом деле.

Уменьшенный тестовый пример

Цель тестового примера — выявить ошибку. Уменьшенный тестовый случай вырывается все на странице, что не требуется для воспроизведения ошибки. Также попробуйте вариации тестового примера, чтобы найти связанные ситуации, которые также вызывают ошибка.

Настройка и конфигурация среды

Пожалуйста, также включите информацию об установке и конфигурации среды, например ОС, сборка системы, платформа и т. д.

Дополнительная информация

Включите любую дополнительную информацию, такую как URL-адрес, данные о сбоях, диапазон регрессии. и т.п.

Прикрепите все соответствующие файлы

Куда сообщать об ошибке браузера

Чтобы сообщить об ошибке в браузере, вам необходимо перейти на веб-сайт поставщика отчетов об ошибках.

Куда сообщать о проблемах / ошибках технических характеристик

Где-то в начале любой спецификации вы сможете найти ссылка для сообщения о любых проблемах в спецификации. Ищите ссылку с таким текстом как новый выпуск , новый баг , сообщить об ошибке или сообщить об ошибке ; или в случай некоторых спецификаций W3C, текст Если вы хотите сделать комментарии относительно этот документ, отправьте их на номер , а затем укажите адрес электронной почты для отправка сообщения в список рассылки для конкретной рабочей группы W3C.

Куда сообщать об ошибке самого теста

Вам нужно следовать обычному рабочему процессу Github и использовать «issues», чтобы сообщить об ошибке самого теста.

Источники

Захват и чтение отчетов об ошибках | Разработчики Android

Отчет об ошибке содержит журналы устройства, трассировки стека и другие диагностические данные. информация, которая поможет вам найти и исправить ошибки в вашем приложении. Вы можете зафиксировать ошибку отчет со своего устройства, используя либо Take bug report developer на устройстве, меню эмулятора Android, или команду

adb bugreportна вашем компьютере разработчика.Рис. 1. Параметры разработчика

Чтобы получить отчет об ошибке, вы должны иметь Параметры разработчика включены на вашем устройство, чтобы вы могли получить доступ к опции Take bug report .

Захватить отчет об ошибке с устройства

Рисунок 2. Отчет об ошибке готов

Чтобы получить отчет об ошибке прямо со своего устройства, выполните следующие действия:

- Убедитесь, что у вас есть разработчик Опции включены.

- В Параметры разработчика коснитесь Получить отчет об ошибке .

- Выберите тип отчета об ошибке и нажмите Отчет .

Через мгновение вы получите уведомление о том, что отчет об ошибке готов (см. фигура 2).

- Чтобы поделиться отчетом об ошибке, коснитесь уведомления.

Захватить отчет об ошибке из эмулятора Android

Из эмулятора Android вы можете использовать File a bug функция в расширенных элементах управления:

- Нажмите Подробнее в панель эмулятора.

В окне Расширенные элементы управления выберите Отчет об ошибке слева.

Откроется экран, на котором вы можете увидеть подробности отчета об ошибке, такие как снимок экрана, информация о конфигурации AVD и журнал отчетов об ошибках. Ты можешь также введите сообщение с шагами воспроизведения для сохранения вместе с отчетом.

Дождитесь завершения сбора отчета об ошибке и нажмите Сохранить отчет .

Захватить отчет об ошибке с помощью adb

Если у вас подключено только одно устройство, вы можете получить отчет об ошибке, используя

adbследующим образом:$ adb bugreport E: \ Reports \ MyBugReports

Если вы не укажете путь для отчета об ошибке, он будет сохранен в локальный каталог.

Если у вас подключено несколько устройств, вы должны указать устройство с

-свариант. Выполните следующие командыadb, чтобы получить серийный номер устройства и сгенерировать отчет об ошибке.устройства $ adb Список подключенных устройств эмулятор-5554 устройство Устройство 8XV7N15C31003476 $ adb -s 8XV7N15C31003476 отчет об ошибке

Проверьте ZIP-файл с отчетом об ошибке

По умолчанию ZIP-файл называется

bugreport- BUILD_ID - DATE .zipи он может содержать несколько файлов, но самым важным из них являетсяbugreport- BUILD_ID - DATE .txt. Этот это отчет об ошибке, и он содержит диагностический вывод для системных служб (dumpsys), журналы ошибок (dumpstate), и журналы системных сообщений (logcat). Системные сообщения включают трассировку стека когда устройство выдает ошибку, и сообщения, написанные из всех приложений сБревнокл.ZIP-файл содержит версию

.txtфайл метаданных, содержащий письмо о выпуске Android, а когда включена systrace, ZIP-файл также содержит файлsystrace.txt. В Инструмент Systrace помогает анализировать производительность вашего приложения, фиксируя и отображая время выполнения вашего процессы приложений и другие системные процессы Android.Инструмент

dumpstateкопирует файлы из файловой системы устройства. в ZIP-файл в папкеFS, чтобы вы могли ссылаться на них.Например, файл/ dirA / dirB / fileCна устройстве сгенерируетFS / dirA / dirB / fileCзапись в ZIP-файле.Рисунок 3. Структура файла отчета об ошибке

Для получения дополнительной информации см. Чтение отчетов об ошибках.

Получайте отчеты от пользователей

Сбор отчетов об ошибках, как описано выше, полезен при использовании приложения. вы сами, но ваши конечные пользователи не могут легко делиться такими типами отчетов об ошибках с тобой.Чтобы получать отчеты о сбоях с трассировкой стека от реальных пользователей, вам следует воспользоваться отчетами о сбоях в Google Play и Firebase Особенности.

Консоль Google Play

Вы можете получить отчеты из Консоль Google Play для просмотра данных о сбоях и приложениях ответы на ошибки (ANR) от пользователей, установивших ваше приложение из Google Play. Доступны данные за предыдущие шесть месяцев.

Для получения дополнительной информации см. Просмотр сбоев и ошибок приложения, не отвечающего (ANR) в справке Play Console.

Отчет о сбоях Firebase

ОтчетыFirebase Crashlytics создают подробные отчеты об ошибках в вашем приложении. Ошибки сгруппированы в проблемы на основе схожих трассировок стека и упорядочены. по серьезности воздействия на ваших пользователей. Помимо автоматических отчетов, вы может регистрировать настраиваемые события, чтобы помочь зафиксировать шаги, ведущие к сбою.

Вы начнете получать отчеты о сбоях от любого пользователя, просто добавив Зависимости Firebase в файл

build.gradle.Для получения дополнительной информации см. Firebase Crashlytics.Как сообщить об ошибке

Как сообщить об ошибкеВо-первых, спасибо за сообщение об ошибках ! Выявление, воспроизведение и документирование ошибок — не всегда весело или легко, но это важная часть создания отличного программного обеспечения. Это также может быть полезным, так как вы будете иметь прямое влияние на приложения. Мы искренне ценим вашу помощь.

Что за ошибка?

Не все проблемы столь очевидны, как сбой или зависание приложения. (но мы определенно хотим знать и о них!) Когда вы используете приложение, важно сообщить нам обо всем, что вам покажется странным , неожиданным или сломанным .

Сообщайте обо всем , что найдете. Проблема может быть для вас очевидной, но если вы не сообщите о ней, мы можем даже не знать о ней.

Как мне сообщать об ошибках?

Сообщайте об ошибках, отправляя электронное письмо в службу поддержки @ panic.com.

Обязательно укажите как можно более подробную информацию о проблеме.

См. Раздел ниже для получения дополнительной информации о том, какие полезные вещи включить!

Как выглядит хороший отчет об ошибке?

Независимо от того, что это за ошибка, мы всегда будем знать одну и ту же информацию:

- Что вы пытались сделать?

- Какие шаги вы для этого предприняли?

- Чего вы ожидали?

- Что произошло вместо этого?

Один или несколько из них могут показаться вам глупыми или не требующими пояснений, но чрезвычайно полезен для нас , если вы найдете время, чтобы все это описать. Не думайте, что мы что-то знаем! Возможно, вы научились делать что-то в другом приложении, и у нас есть совершенно другой способ сделать то же самое. Просто сказать, что что-то «не работает», не очень полезно; изложите для нас как можно проще и яснее.

Мы будем благодарны за любую дополнительную информацию, которую вы можете добавить. Прикрепите все, что, по вашему мнению, может быть полезным. Некоторые примеры:

- Прикрепите все соответствующие стенограммы или файлы журнала .

- Объясните, чем ваш Mac или устройство iOS может отличаться от полностью стандартного / стандартного компьютера. (Плагины? Расширения? Дополнительные мониторы? Взломанный?)

- Откройте Console.app (посмотрите папку Utilities в вашем Applications ) и проверьте наличие соответствующих сообщений, которые могут там регистрироваться.

- Снимок экрана или запись экрана может быть самым ясным способом объяснить вашу ошибку. На вашем Mac нажмите ⇧⌘4 , чтобы сделать снимок экрана.На устройстве iOS одновременно нажмите кнопки Home и Lock .

Он продолжает вылетать!

Если компьютер перестает работать или приложение перестает отвечать, можно сказать, что это сбой . Для программиста сбой — очень специфическая вещь, и, возможно, это не то, что вы имели в виду.

Авария

Сбой происходит, когда приложение больше не может продолжать работать, поэтому оно закрывается.Mac OS X сообщает, что приложение неожиданно завершает работу . Приложение перестает работать и записывает отчет или журнал с описанием произошедшего. Если вы столкнетесь с серьезным крахом, мы обязательно об этом узнаем.

Вы можете найти журнал сбоев в этой папке:

~ / Библиотека / Журналы / DiagnosticReports /Чтобы попасть туда, нажмите Go в строке меню Finder, удерживая клавишу Option ( ⌥ ), и выберите Library .Перейдите в папки Logs и DiagnosticReports и найдите файл с отметкой времени

.crash, названный в честь приложения, в котором произошел сбой.Ваш журнал сбоев полезен, но нам, вероятно, понадобится дополнительная информация. Пожалуйста, опишите шаги, которые вы предприняли, чтобы вызвать сбой. и прикрепите журнал сбоев к вашей ошибке.

Повесить

Иногда можно увидеть красочную иконку с вращающейся вертушкой, которую любовно называют мячом смерти .Мы называем это зависанием , и это означает, что приложение ожидает завершения какого-то другого процесса, прежде чем наше завершит то, что оно делает. Хотя большинство зависаний являются временными, можно застрять в бесконечной петле «спиннинг-пляжный мяч», и единственный выход — нажать Force-Quit , нажав ⌥⌘⎋ .

Перед принудительным завершением работы запустите Activity Monitor.app и сгенерируйте отчет Sample . (Найдите Activity Monitor в папке Utilities в вашем Applications .Чтобы попробовать зависающий процесс, выберите зависшее приложение из списка Process Names в Activity Monitor , щелкните значок шестеренки на панели инструментов и выберите Sample Process .

В вашем баге описывают, как заставить приложение зависнуть , а прикрепить образец отчета .

Паника ядра

Паника ядра — это своего рода общесистемный сбой. Экран становится серым, и появляется сообщение на нескольких разных языках о том, что вам необходимо перезагрузить Mac.Обычно паника ядра происходит глубоко в операционной системе. Хотя они могут быть вызваны нашим приложением, ошибка, вероятно, находится за пределами нашего кода. Сообщите об этом нам все равно. По крайней мере, мы можем передать ваши отчеты в Apple.

Если у вас возникнут какие-либо вопросы или общие отзывы, просто отправьте электронное письмо в службу поддержки.

Для вопросов о конкретном приложении вы можете использовать один из этих адресов:

Как написать отчет об ошибке: идеальный отчет об ошибке

Пользователи без колебаний удалят ваше приложение, если обнаружат ошибки или сбои.Многие бета-тестеры и конечные пользователи не знают, как написать отчет об ошибке, включающий детали, которые разработчик должен знать, чтобы исправить это. Если вы разработчик, пытающийся разобраться в получаемых отчетах, вы знаете, что сообщение об ошибке — это нечто большее, чем просто объявление о том, что приложение «сломано». Даже когда тестировщики и пользователи находят время, чтобы написать подробный отчет, он все равно может быть слишком загроможденным или неоднозначным, чтобы быть действительно полезным.

Решением этой проблемы является стандартизация. Наличие стандартного отчета об ошибке делает его более действенным для разработчика и упрощает его заполнение для тестировщика или пользователя.Мы обнаружили, что стандартизованные отчеты об ошибках экономят до 45% вашего времени.

Хотя разным приложениям и платформам иногда требуется дополнительная информация, основы остаются неизменными, поэтому давайте посмотрим, как лучше всего написать отчет об ошибке.

Что такое отчет об ошибке?

Отчеты об ошибках — это способ сообщить разработчикам о частях их кода, которые работают не так, как ожидалось или не спроектированы, чтобы показать им, какие части их приложения нуждаются в улучшении.Это может быть сложной задачей для разработчика и практически невозможно без достаточной информации. К счастью, тестировщики могут значительно упростить этот процесс, отправив качественные отчеты об ошибках, в которых есть все подсказки, которые могут понадобиться разработчику для определения проблемы.

Хороший отчет об ошибке должен содержать только одну ошибку и быть ясным и кратким, но при этом содержательным с точки зрения информации. Он должен содержать сведения о среде и действия пользователя, которые позволят разработчику воспроизвести ошибку на своей стороне. Не имея возможности воспроизвести ошибку, разработчики, по сути, спотыкаются в темноте.

Как написать отчет об ошибке

Итак, как должен выглядеть идеальный отчет об ошибке? Хотя могут быть небольшие вариации в зависимости от типа приложения, он сводится к нескольким элементам:

Заголовок

Идеальное название — ясное, короткое и дает разработчику краткое описание ошибки. Он должен содержать категорию ошибки или компонент приложения, в котором возникла ошибка (например, корзина, пользовательский интерфейс и т. Д.), А также действие или обстоятельства, при которых она произошла.Четкий заголовок позволяет легко найти отчет разработчику, чтобы выявить повторяющиеся отчеты и упростить сортировку ошибок.

Например, [Профиль] Изображение профиля затемнялось в чате.

Серьезность и приоритет

Серьезность — это мера того, насколько серьезна проблема. Уровни и определения серьезности различаются между разработчиками разных приложений и, тем более, между разработчиками, тестировщиками и конечными пользователями, которые не осведомлены об этих деталях.Обычная классификация:

Критическое / блокирующее: Это зарезервировано для проблем, которые делают приложение непригодным для использования или вызывают серьезную потерю данных.

Высокий: Когда ошибка влияет на основную функцию и не существует обходного пути, или доступный обходной путь очень сложен.

Средний: Ошибка влияет на незначительную функцию или влияет на основную функцию, но имеет достаточно простой обходной путь, чтобы не вызывать серьезных неудобств.

Низкий: Используется для ошибок, которые не оказывают существенного влияния на взаимодействие с пользователем, например мелких визуальных ошибок.

Описание

Краткое описание ошибки, а также то, как и когда она возникла, в краткой форме. Эта часть должна включать больше деталей, чем заголовок, например, как часто возникает ошибка, если это периодическая ошибка, и обстоятельства, которые, по-видимому, вызывают ее.

Среда

Приложения могут иметь совершенно разное поведение в зависимости от среды.Эта часть должна включать все сведения о настройке и конфигурации среды, в которой работает приложение. Если вам требуется конкретная информация о среде, убедитесь, что она понятна вашим пользователям и тестировщикам.

Шаги воспроизведения

Это должно включать минимальные шаги, необходимые для воспроизведения ошибки. В идеале шаги должны быть короткими, простыми и доступными для всех. При этом поощряйте своих тестировщиков и пользователей отправлять слишком много деталей, а не слишком мало.Цель состоит в том, чтобы позволить разработчику воспроизвести ошибку на своей стороне, чтобы лучше понять, что может пойти не так. Отчет об ошибке без шагов воспроизведения минимально полезен и служит только для того, чтобы тратить время и усилия, которые могут быть направлены на исправление более подробных отчетов; не забудьте сообщить об этом своим тестировщикам таким образом, чтобы это было понятно вашим конечным пользователям.

Пример:

Запустить приложение> Сообщения> Новое сообщение.

Введите получателя и сообщение, но оставьте поле «Тема» пустым.