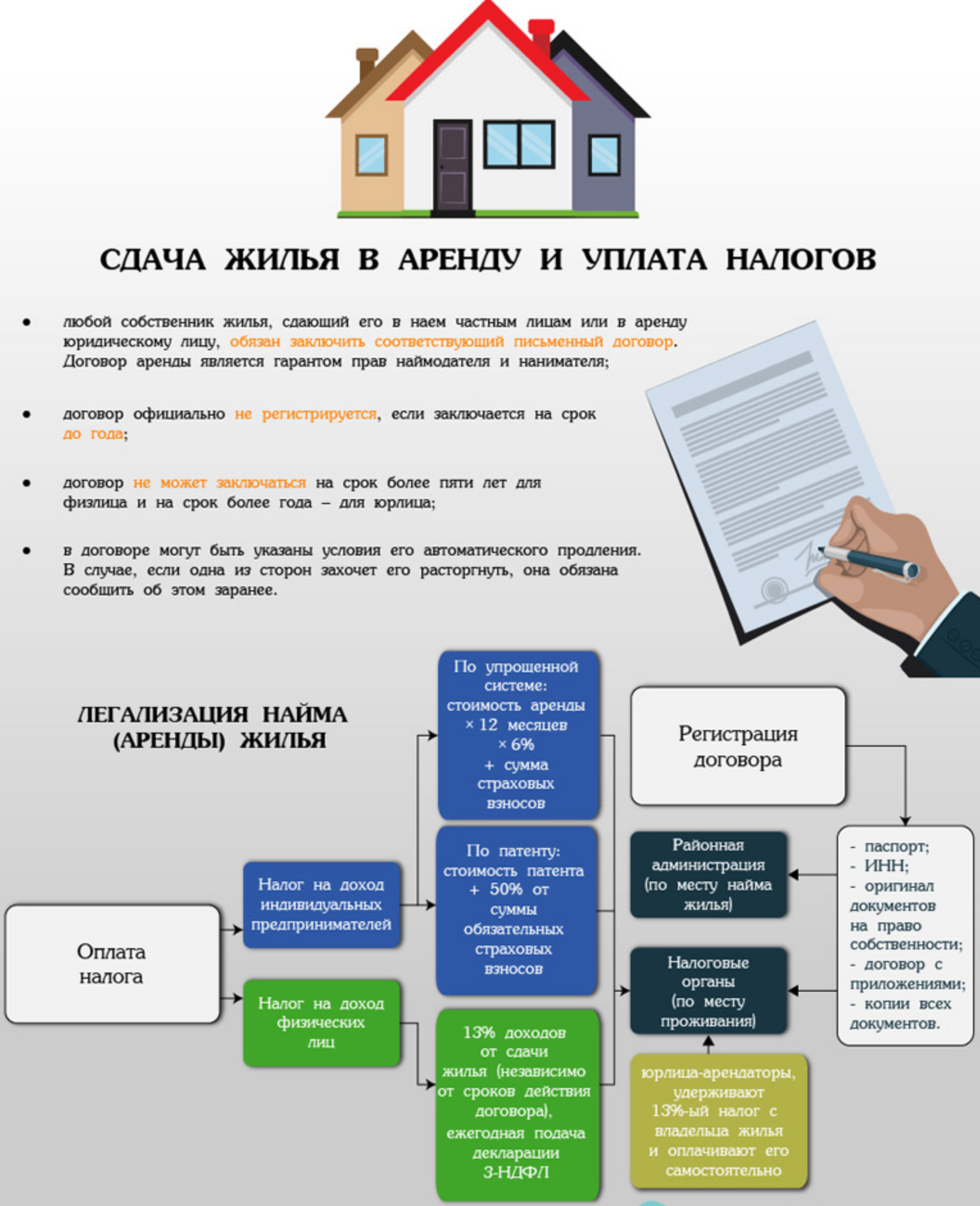

Сдача в аренду недвижимого имущества ИП

]]>Подборка наиболее важных документов по запросу Сдача в аренду недвижимого имущества ИП (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Сдача в аренду недвижимого имущества ИП Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 146 «Объект налогообложения» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику НДС, поскольку счел, что в проверяемом периоде он осуществлял предпринимательскую деятельность по сдаче в аренду недвижимого имущества, не являясь зарегистрированным в качестве индивидуального предпринимателя, в связи с чем должен был исчислять и уплачивать НДС. Суд поддержал доводы налогового органа и указал, что деятельность налогоплательщика носила систематический характер, в договорах аренды учтены его предпринимательские риски, в аренду сдавалось недвижимое имущество коммерческого назначения, количество договоров являлось значительным, в связи с чем на налогоплательщика распространяется общий режим налогообложения с исчислением и уплатой как НДС, так и НДФЛ.

п. 1, 2 ст. 226 НК РФ) . Аналогичный вывод следует, например, из Писем Минфина России от 27.08.2015 N 03-04-05/49369, от 02.06.2015 N 03-04-06/31829. НДФЛ с дохода арендодателя — физического лица, являющегося налоговым резидентом РФ, исчисляется по ставке, установленной п. 1 ст. 224 НК РФ. Данный доход формирует основную налоговую базу. Она определяется отдельно от налоговых баз, указанных в пп. 1 — 8 п. 2.1 ст. 210 НК РФ (п. 2.1, пп. 9 п. 2.1 ст. 210 НК РФ).

п. 1, 2 ст. 226 НК РФ) . Аналогичный вывод следует, например, из Писем Минфина России от 27.08.2015 N 03-04-05/49369, от 02.06.2015 N 03-04-06/31829. НДФЛ с дохода арендодателя — физического лица, являющегося налоговым резидентом РФ, исчисляется по ставке, установленной п. 1 ст. 224 НК РФ. Данный доход формирует основную налоговую базу. Она определяется отдельно от налоговых баз, указанных в пп. 1 — 8 п. 2.1 ст. 210 НК РФ (п. 2.1, пп. 9 п. 2.1 ст. 210 НК РФ). Вопрос: О налогообложении дохода, полученного в июле 2020 г. от сдачи в аренду недвижимости в июне 2020 г., если ИП, совмещающий УСН и ПСН, в отношении этой деятельности применял УСН, а после июля — ПСН.

(Письмо Минфина России от 22.12.2020 N 03-11-11/112719)Вопрос: О налогообложении дохода, полученного в июле 2020 г. от сдачи в аренду недвижимости в июне 2020 г., если ИП, совмещающий УСН и ПСН, в отношении этой деятельности применял УСН, а после июля — ПСН.

Нормативные акты: Сдача в аренду недвижимого имущества ИП

Нормативные акты: Сдача в аренду недвижимого имущества ИПМожно ли сдавать в аренду нежилое помещение без регистрации ИП? — СКБ Контур

Добрый день,Право сдачи имущества в аренду принадлежит его собственнику (ст. 608 ГК РФ). При этом, гражданин может осуществлять деятельность по сдаче имущества в аренду как физическое лицо, не будучи зарегистрированным в качестве ИП, поскольку законодательство РФ не содержит требования об обязательной регистрации физического лица в качестве ИП как необходимое условие сдачи в аренду принадлежащего ему имущества.

Обязанность по регистрации гражданина в качестве ИП возникает, если сдача имущества в аренду является предпринимательской деятельностью. Согласно п. 1 ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Так в Письме МФ РФ от 24.06.2016 N 03-11-11/37017 в отношении налогообложения доходов физического лица от сдачи в аренду нежилого помещения, сказано, что если физическое лицо владеет каким-то имуществом коммерческого (производственного) назначения и сдает это имущество в аренду на систематической основе, то для физического лица эта деятельность является предпринимательской, то есть, физическое лицо должно зарегистрироваться в качестве ИП и самостоятельно уплачивать налоги.

В Письме ФНС РФ от 08.02.2013 N ЕД-3-3/412@ отмечено, что признаки предпринимательской деятельности носят оценочный характер, квалифицировать в соответствии с ними деятельность физического лица по сдаче в аренду собственного имущества возможно только при наличии полной и всесторонней информации обо всех обстоятельствах его деятельности.

На осуществление предпринимательской деятельности может указывать, например, заключение договора аренды на срок более одного года или его пролонгация на следующий период, неоднократное получение дохода (Письмо УФНС РФ по Москве от 15. 04.2005 N 18-12/3/26639).

04.2005 N 18-12/3/26639).

Следовательно, если получение дохода от сдачи в аренду коммерческой недвижимости носит систематический характер, то рекомендуется зарегистрироваться в качестве ИП.

Если физическое лицо не зарегистрировано в качестве ИП, при этом на регулярной основе получает доходы от предпринимательской деятельности, то этот факт делает физическое лицо плательщиком НДС (даже при отсутствии регистрации в качестве ИП). Данные разъяснения приведены в Письмах МФ РФ от 21.08.2019 N 03-07-14/63870, от 11.12.2019 N 03-07-14/96399, от 22.07.2016 N 03-11-12/43108 и подтверждены судебной практикой: Определениями ВС РФ от 20.07.2018 N 16-КГ-18-17, от 11.12.2018 N 302-ЭС18-20366, от 31.08.2017 N 307-КГ17-11240, от 24.05.2016 N 302-КГ16-5502, от 10.04.2019 N 51-КА19-1.

С уважением, А. Грешкина

Если сдаёте помещения в аренду как ИП, — какую систему налогообложения выбрать

Сдача в аренду собственного жилого или нежилого помещения подразумевает получение дохода, облагаемого государством налогом.

Проще и выгоднее платить налог, зарегистрировав ИП.

Для индивидуальных предпринимателей предусмотрены два режима налогообложения — УСН и ПСН.

УСН (упрощенная система налогообложения) при сдаче помещений в аренду

При сдаче в аренду жилых или нежилых помещений операционные расходы арендодателя невелики по сравнению с доходом, поэтому оптимально будет применить УСН «Доходы» с налоговой ставкой 6%.

ИП могут перейти на упрощенную систему налогообложения (УСН) «Доходы» и платить налог в размере 6% со всех полученных доходов.

ПСН (патентная система налогообложения) для ИП

Патентная система налогообложения (

Цена патента при постановке на учет будет основываться на потенциальном (что-то среднее), а не реальном доходе от сдачи помещений в аренду. Должны учитываться дополнительные региональные факторы и категория деятельности ИП.

В Москве есть собственный закон (№ 53 «О патентной системе налогообложения»), и применяется дифференцированный подход к предпринимателям в зависимости от площади и места расположения помещений.

Рассчитать стоимость патента можно, используя онлайн-калькулятор на официальном сайте налоговой службы.

Выдаётся патент на срок до 12 месяцев в пределах календарного года, и его можно пролонгировать.

Какой режим налогообложения выбрать владельцу арендного бизнеса

Что важно знать владельцу арендного бизнеса относительно обоих способов налогообложения.

Уплата НДФЛ

Применение УСН и ПСН не освобождает от исполнения функций по уплате НДФЛ с заработной платы и страховых взносов наемных сотрудников (если они есть).

Налог на имущество

Применение обеих форм налогообложения освобождает собственника от уплаты налога на имущество физических лиц, кроме нежилых помещений, включенных в перечень недвижимого имущества, налогооблагаемая база которых устанавливается равной их кадастровой стоимости.

Налог НДС

Предприниматели освобождены от уплаты НДС, если применяют УСН или ПСН.

Отчетность в налоговую

Предприниматели, купившие патент, освобождены также от сдачи отчетности в налоговую службу.

Если в вашем регионе практикуется приобретение предпринимателями патента при сдаче помещений в аренду, у вас есть выбор, какую форму налогообложения применять в арендном бизнесе.

Нужно лишь учесть параметры помещения (площадь, локация), потенциальный арендный доход владельца и сопоставить его с размером налога при УСН.

youtube.com/embed/y8oTNZl1N5o»/>

youtube.com/embed/y8oTNZl1N5o»/>

К вопросу о налоговых последствиях деятельности по сдаче недвижимого имущества в аренду физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя

Статьей 35 Конституции Российской Федерации (далее – Конституция РФ) закреплено право каждого иметь имущество в собственности, владеть, пользоваться и распоряжаться им.Право собственности, являясь одним из основополагающих правовых институтов, раскрывается, прежде всего, в нормах гражданского законодательства.

Так, в соответствии с п. 2 ст. 209 Гражданского кодекса Российской Федерации (далее – ГК РФ) собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Согласно ст. 608 ГК РФ право сдачи имущества в аренду принадлежит его собственнику. Наличие права на сдачу имущества в аренду обуславливается исключительно наличием права собственности на данное имущество. Законом не предусматривается осуществление собственником каких-либо дополнительных действий перед сдачей имущества в аренду, как, например, получение лицензии или государственная регистрация.

Сдача имущества в аренду предполагает получение арендодателем платы от арендатора за пользование имуществом. А в соответствии с подп. 4 п. 1 ст. 208 Налогового кодекса Российской Федерации (далее – НК РФ) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации, являются объектом обложения налогом на доходы физических лиц (далее – НДФЛ).

Таким образом, гражданин может осуществлять деятельность по сдаче имущества в аренду как физическое лицо, не являющееся индивидуальным предпринимателем (далее — ИП), так как закон не содержит требование о регистрации физического лица в качестве ИП как необходимое условие сдачи в аренду принадлежащего ему имущества и уплате с доходов от арендной платы НДФЛ.

Однако, в последнее время участились случаи, когда налоговые органы квалифицируют деятельность физических лиц, сдающих принадлежащее им на праве собственности недвижимое имущество и уплачивающих с полученных от этого доходов НДФЛ в размере 13 %, как предпринимательскую деятельность, осуществляемую без соответствующей регистрации в качестве ИП.

Подобная переквалификация чаще всего является результатом проведенной в отношении физического лица выездной налоговой проверки и сопровождается доначислением на доходы от арендной платы, полученные в проверяемый период, налога на добавленную стоимость (далее – НДС), пеней в соответствии со ст. 75 НК РФ, а также привлечением лица к налоговой ответственности по ст. 122 НК РФ за неуплату НДС, а также по ст. 119 НК РФ за непредставление деклараций по НДС. В итоге налогоплательщику необходимо перечислить в бюджет внушительную сумму, что становится неприятным сюрпризом, в особенности в случае добросовестного декларирования в проверяемом периоде доходов от сдачи имущества в аренду и уплаты с них причитающегося НДФЛ.

В соответствии со ст. 143 НК РФ налогоплательщиками НДС признаются организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза.

Согласно п. 2 ст. 11 НК РФ для целей налогообложения к индивидуальным предпринимателям относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении налоговых обязанностей не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Таким образом, из указанных положений налогового законодательства и коррелирующих им положений гражданского законодательства (ст. 23 ГК РФ) следует, что физическое лицо, осуществляющее предпринимательскую деятельность, при отсутствии регистрации в качестве индивидуального предпринимателя, не вправе ссылаться на то, что он не является индивидуальным предпринимателем.

23 ГК РФ) следует, что физическое лицо, осуществляющее предпринимательскую деятельность, при отсутствии регистрации в качестве индивидуального предпринимателя, не вправе ссылаться на то, что он не является индивидуальным предпринимателем.

Подобный подход соответствует конституционно-правовому смыслу положений п. 2 ст. 11 НК РФ, сформулированному Конституционным судом Российской Федерации. В частности, им была рассмотрена ситуация, когда постановлениями судов общей юрисдикции заявителю было отказано в признании незаконным решения налогового органа, которым установлен факт осуществления им предпринимательской деятельности без образования юридического лица и без регистрации в качестве индивидуального предпринимателя, а также доначислены суммы налога к уплате (в том числе НДС) и предложено уплатить пени и штраф. Суд пришел к выводу, что п. 2 ст. 11 НК РФ содержит определение понятия «индивидуальный предприниматель» для целей налогообложения, а также указание на невозможность ссылаться на отсутствие статуса индивидуального предпринимателя в случае, если лицо не было зарегистрировано в соответствующем качестве в нарушение норм гражданского законодательства Российской Федерации. Таким образом, оспариваемое законоположение содержит правило, позволяющее обеспечить безусловное исполнение налогоплательщиками обязанности платить законно установленные налоги и сборы, как того требует ст. 57 Конституции РФ (Определения КС РФ от 23 октября 2014 г. N 2298-О).

Таким образом, оспариваемое законоположение содержит правило, позволяющее обеспечить безусловное исполнение налогоплательщиками обязанности платить законно установленные налоги и сборы, как того требует ст. 57 Конституции РФ (Определения КС РФ от 23 октября 2014 г. N 2298-О).

В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, за исключением операций, не подлежащих налогообложению, согласно ст. 149 НК РФ, а также операций, не признаваемых объектом налогообложения согласно пункту 2 ст. 146 НК РФ.

Услуги по сдаче в аренду недвижимого имущества не освобождены от налогообложения, следовательно, данные операции облагаются НДС в общеустановленном порядке.

Не будем останавливаться на том, почему налоговые декларации по НДФЛ, в которых заявлены доходы от сдачи в аренду недвижимого имущества (в том числе нежилых помещений), принадлежащего физическому лицу на праве собственности, проходят камеральные проверки без каких-либо замечаний или вопросов со стороны налоговых органов, а лишь через несколько лет, постфактум происходит переквалификация полученной арендной платы в доход от предпринимательской деятельности.

Также оставим за рамками настоящей статьи вопрос о том, как подобное поведение налоговых органов соотносится с установленной ст. 32 НК РФ обязанностью налоговых органов бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов.

Больший интерес вызывают критерии, по которым налоговые органы оценивают деятельность физических лиц по сдаче имущества в аренду в качестве предпринимательской.

Согласно легальному определению, закрепленному в гражданском законодательстве, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (п. 1 ст. 2 ГК РФ).

1 ст. 2 ГК РФ).

В соответствии с официальными разъяснениями Министерства финансов Российской Федерации в случае, если сдача физическим лицом в аренду недвижимого имущества отвечает вышеуказанным признакам предпринимательской деятельности, физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя с указанием соответствующего вида деятельности. При этом доходы, полученные от сдачи в аренду имущества, подлежат налогообложению как доходы, полученные в результате осуществления предпринимательской деятельности (Письма Минфина РФ от 22 июля 2016 г. N 03-11-12/43108, от 24 июня 2016 г. N 03-11-11/37017, от 7 августа 2015 г. N 03-04-05/45733).

В обоснование позиции относительно предпринимательского характера деятельности по сдаче имущества в аренду налоговые органы ссылаются на то, что «Аренда и управление собственным или арендованным недвижимым имуществом» прямо поименована в разделе 68.2 Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утвержденного Приказом Росстандарта от 31.01.2014 N 14-ст.

Как представляется, наличие данного вида экономической деятельности само по себе не может свидетельствовать о том, что любая деятельность по сдаче недвижимого имущества в аренду с систематическим извлечением из этого прибыли в виде арендной платы, будет являться для физического лица предпринимательской.

В соответствии с данным Классификатором, экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (предоставление услуг). Экономическая деятельность характеризуется затратами на производство продукции (товаров или услуг), процессом производства и выпуском продукции (предоставлением услуг).

В связи с изложенным вспоминается разделяемая ранее налоговыми органами и судами позиция, согласно которой по существу сдача в аренду (наем) принадлежащего физическому лицу на праве собственности имущества является юридическим актом, удостоверяющим факт использования собственником своего законного права на распоряжение принадлежащим ему на праве собственности имуществом, и потому не содержит необходимых элементов, характеризующих приведенное выше понятие «экономической деятельности» (Письмо МНС РФ от 06. 07.2004 N 04-3-01/398 «О сдаче помещений в аренду (наем)», Апелляционное определение Новосибирского областного суда от 10.03.2015 по делу N 33-1451-2015).

07.2004 N 04-3-01/398 «О сдаче помещений в аренду (наем)», Апелляционное определение Новосибирского областного суда от 10.03.2015 по делу N 33-1451-2015).

Таким образом, закон связывает необходимость регистрации физического лица в качестве индивидуального предпринимателя с осуществлением им деятельности особого рода, а не просто с совершением возмездных сделок. Самого по себе факта совершения гражданином сделок на возмездной основе для признания гражданина предпринимателем недостаточно, если совершаемые им сделки не образуют деятельности.

Как представляется, сдача физическом лицом собственного недвижимого имущества в аренду может быть квалифицированна в качестве предпринимательской деятельности, если данные арендные правоотношения сопровождаются сопутствующей деятельностью, например:

— реклама сдаваемого в аренду имущества;

— заключение договоров с риэлторами на поиск потенциальных арендаторов;

— обращение к юристами для подготовки проекта договора аренды, учитывающего интересы и возможные риски арендодателя;

— страхование имущества;

— проведение ремонтных и строительных работ;

— оказание арендаторам дополнительных услуг;

— проведение периодических осмотров состояния сданного в аренду имущества с фиксированием выявленных нарушений в эксплуатации и взысканием убытков;

— взыскание неустойки за просрочку внесения арендной платы, расторжение договора в случаях нарушения его существенных условий арендаторами и иные судебные споры в случае нарушения договорных обязательств.

Некоторые из приведенных выше доводов нашли отражение в судебной практике арбитражных судов (см.: Постановления Федеральных арбитражных судов Западно-Сибирского округа от 16.12.2009 N А70-4191/2009, Центрального округа от 31.08.2009 N А64-6950/08, Восточно-Сибирского округа от 09.09.2009 N А33-6383/09, Центрального округа от 15.08.2007 N А36-2300/2006).

Подобный подход также согласуется с позицией, озвученной в п. 13 Постановления Пленума ВС РФ от 24 октября 2006 г. N 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях»: решая вопрос о том, образуют ли действия лица состав административного правонарушения, предусмотренного ч. 1 ст. 14.1 «Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)» КоАП РФ, необходимо проверять, содержатся ли в них признаки предпринимательской деятельности, перечисленные в п. 1 ст. 2 ГК РФ. Учитывая это, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав данного административного правонарушения при условии, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли. Доказательствами, подтверждающими факт занятия указанными лицами деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работу, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений.

Учитывая это, отдельные случаи продажи товаров, выполнения работ, оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав данного административного правонарушения при условии, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли. Доказательствами, подтверждающими факт занятия указанными лицами деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работу, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений.

О наличии в действиях гражданина признаков предпринимательской деятельности могут свидетельствовать, в частности, следующие факты (Письмо ФНС РФ от 8 февраля 2013 г. N ЕД-3-3/412@, Письмо Минфина РФ от 17 ноября 2009 г. N 03-04-05-01/808):

— изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

— хозяйственный учет операций, связанных с осуществлением сделок;

— взаимосвязанность всех совершаемых гражданином в определенный период времени сделок;

— устойчивые связи с продавцами, покупателями, прочими контрагентами.

Как указывает Министерство финансов Российской Федерации, при наличии достаточных оснований считать, что вышеуказанные признаки имеются в наличии, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица. При отсутствии вышеуказанных признаков физическое лицо имеет право заключить договор о сдаче имущества в аренду без регистрации в качестве индивидуального предпринимателя. В этом случае физическое лицо должно будет уплачивать налог на доходы физических лиц в общем порядке (Письмо Минфина России от 28.12.2012 N 03-04-05/10-1454).

В этом случае физическое лицо должно будет уплачивать налог на доходы физических лиц в общем порядке (Письмо Минфина России от 28.12.2012 N 03-04-05/10-1454).

Вместе с тем, учитывая, что признаки предпринимательской деятельности носят оценочный характер, квалифицировать в соответствии с ними деятельность физического лица по сдаче в аренду собственного имущества возможно только при наличии полной и всесторонней информации обо всех обстоятельствах его деятельности (Письмо ФНС РФ от 8 февраля 2013 г. N ЕД-3-3/412@).

Безусловно, подобная информация должна собираться в рамках мероприятий налогового контроля. Однако, специфика деятельности по сдачи недвижимого имущества в аренду не позволяет, опираясь исключительно на данные признаки, квалифицировать ее как предпринимательскую. Не говоря уже о трудно доказуемости перечисленных обстоятельств.

Например, для предпринимательской деятельности характерно выделение чистой прибыли (т.е. исключение из доходов от предпринимательской деятельности, а именно суммы арендных платежей, расходов, связанных с осуществлением данной деятельности). Однако, даже большинство лиц, зарегистрированных в качестве ИП, не ведут хозяйственный учет поступлений арендных платежей. Поэтому доказать наличие данного признака в ходе налоговой проверки физического лица представляется практически невозможным.

Однако, даже большинство лиц, зарегистрированных в качестве ИП, не ведут хозяйственный учет поступлений арендных платежей. Поэтому доказать наличие данного признака в ходе налоговой проверки физического лица представляется практически невозможным.

В п. 2 Постановления Пленума ВС РФ от 18 ноября 2004 г. N 23 «О судебной практике по делам о незаконном предпринимательстве» разъяснено, что в тех случаях, когда не зарегистрированное в качестве индивидуального предпринимателя лицо приобрело для личных нужд жилое помещение или иное недвижимое имущество либо получило его по наследству или по договору дарения, но в связи с отсутствием необходимости в использовании этого имущества временно сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход (в том числе в крупном или особо крупном размере), содеянное им не влечет уголовной ответственности за незаконное предпринимательство.

В связи с изложенным встает целый ряд вопросов: Каким образом подлежит доказыванию цель приобретения недвижимого имущества? Свидетельствует ли сдача имущества, полученного в дар или по наследству, об отсутствии предпринимательской деятельности?

Налоговыми органами также не раскрывается, что следует понимать под взаимосвязанностью всех совершаемых гражданином в определенный период времени сделок. Если лицо сдает два и более объекта недвижимости, то можно предположить, что данный признак присутствует при заключении договоров одинакового содержания, на одинаковый срок, с одним арендатором (или взаимозависимыми арендаторами), под одинаковое целевое использование и т.п.

Если лицо сдает два и более объекта недвижимости, то можно предположить, что данный признак присутствует при заключении договоров одинакового содержания, на одинаковый срок, с одним арендатором (или взаимозависимыми арендаторами), под одинаковое целевое использование и т.п.

Таким образом, как справедливо отмечено в Постановлении Президиума ВАС РФ от 29 октября 2013 г. N 6778/13, от оценки судами доказательств и установления фактических обстоятельств зависит правовая квалификация характера осуществляемой деятельности, которая определяет применяемую систему налогообложения и, как следствие, правомерность вынесенного налоговым органом решения.

Учитывая, что окончательная квалификация деятельности по сдаче недвижимого имущества в аренду производится судом, до вступления соответствующего решения в законную силу налогоплательщик вынужден находиться в состоянии правовой неопределенности относительно того, какие налоги ему платить с полученного дохода.

Несправедливым представляется и привлечение такого физического лица к налоговой ответственности за уклонение от уплаты налогов, в связи с переквалификацией его деятельности в предпринимательскую, так как до этого момента он не мог предполагать, что уплате подлежит какой-либо другой налог, кроме НДФЛ.

В настоящее время наметилась тенденция, в соответствии с которой налоговые органы даже в случае многолетней добросовестной уплаты физическим лицом НДФЛ с доходов от сдачи недвижимого имущества в аренду, производят переквалификацию его деятельности в предпринимательскую и перерасчет подлежащих уплате налогов. При этом следует отметить, что чаще всего такие физические лица, в случае их регистрации в качестве ИП, имели бы право на применение упрощенной системы налогообложения и, соответственно, уплаты 6 % от полученного дохода. Однако, налоговые органы, не информируя об этом налогоплательщика, на протяжении нескольких лет получают 13 % от дохода в виде НДФЛ, а в дальнейшем производят перерасчет за все эти годы по общей системе налогообложения со взысканием дополнительно 18 % НДС.

Судебная практика по данному вопросу в последнее время стала склоняться на сторону фискальных органов. Так, в Определении ВС РФ от 8 апреля 2015 г. N 59-КГ15-2 была рассмотрена следующая ситуация: гражданин являлся собственником земельного участка и нежилого помещения на основании договора купли-продажи, согласно которому названный объект недвижимости приобретался как административное здание, не предназначенное для проживания либо иных личных нужд, является нежилым помещением и сдавался в аренду филиалу ОАО «МТС» в соответствии с договорами аренды. ВС РФ согласился с нижестоящими инстанциями: гражданин сдавал принадлежащее ему на праве собственности нежилое административное здание юридическому лицу для использования в производственной деятельности арендатора, целью сдачи помещений в аренду было систематическое получение прибыли, следовательно, гражданин являлся плательщиком НДС, в связи с неуплатой которого законно привлечен к ответственности за совершение налогового правонарушения.

ВС РФ согласился с нижестоящими инстанциями: гражданин сдавал принадлежащее ему на праве собственности нежилое административное здание юридическому лицу для использования в производственной деятельности арендатора, целью сдачи помещений в аренду было систематическое получение прибыли, следовательно, гражданин являлся плательщиком НДС, в связи с неуплатой которого законно привлечен к ответственности за совершение налогового правонарушения.

Означает ли это, что приобретение любого нежилого помещения свидетельствует о намерении лица осуществлять предпринимательскую деятельность? Для сдачи подобного имущества в аренду необходимо регистрироваться в качестве ИП?

Подобный подход представляется ошибочным, так как ограничения права собственности, имущественных прав, а также свободы договора в гражданско-правовом обороте должны отвечать требованиям справедливости, быть соразмерны конституционно значимым целям защиты соответствующих прав и законных интересов и основываться на законе.

Гражданское законодательство устанавливает в качестве основных начал неприкосновенность собственности, свободу договора, недопустимость произвольного вмешательства кого-либо в частные дела, необходимость беспрепятственного осуществления гражданских прав (п. 1 ст. 1 ГК РФ).

Таким образом, факт сдачи принадлежащего физическому лицу недвижимого имущества в аренду не должен обязывать его к регистрации в качестве ИП во избежание негативных налоговых последствий. А для налоговых органов произвольная переквалификация в качестве предпринимательской деятельности добросовестного налогоплательщика НДФЛ по сдаче имущества в аренду на основании оценочных признаков, не должно становиться способом пополнения бюджета в силу имеющейся правовой неопределенности по рассмотренному вопросу и отсутствия в законодательных актах четких критериев для подобной переквалификации.

Поскольку нормативного разрешения обозначенной проблемы в ближайшее время не предвидится, остается надеяться на формирование единообразного подхода к разрешению споров данной категории у судов, чья практика пока не устоялась.

Как быть с налогами и ОКВЭДами, когда ИП сдает квартиру?

Я танцевально-двигательный терапевт, с марта 2018 года зарегистрирована как ИП. У меня есть своя квартира, и в случае длительного отъезда я собиралась ее сдавать. Чтобы платить за это налоги, при регистрации я добавила код 68.20.1 «Аренда и управление собственным жилым недвижимым имуществом».

Прочитала ваши статьи о том, что если есть ИП, то при продаже помещения могут посчитать НДС и не применить вычет по НДФЛ. Продавать я пока не планирую, но кто знает, что будет в будущем.

Как мне лучше поступить: убрать этот код из своих ОКВЭД, заключать договоры аренды как физлицо и платить 13% НДФЛ?

Надежда Шорохова

юрист, ответила 10.03.2021

Поскольку при регистрации ИП вы заявили код 68.20.1, доходы от сдачи квартиры будут считаться доходами от предпринимательской деятельности.

НДС можно не бояться. Проблема с его уплатой может возникнуть у физлиц и ИП, которые сдают нежилую недвижимость. Вы же планируете сдавать квартиру, то есть жилое помещение.

Вы же планируете сдавать квартиру, то есть жилое помещение.

Что касается налогов с доходов от арендной платы или при продаже квартиры, то они будут зависеть от применяемой вами системы налогообложения.

Как ОКВЭД влияет на налоги

ИП может платить налоги с доходов от аренды квартиры как физическое лицо или предприниматель. То есть у предпринимателя есть выбор, в каком статусе отчитываться перед налоговой: в статусе физлица или ИП. Но все меняется, когда ИП добавляет в список видов своей деятельности код ОКВЭД, связанный со сдачей жилья в аренду.

Что делать? 08.09.20Как узаконить доходы от сдачи квартиры?

По правилам во время регистрации ИП указывают виды деятельности, которыми будут заниматься. Доходы от них будут считаться предпринимательскими — по ним ИП будет отчитываться перед инспекцией и платить налоги.

Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности надо убрать. Для этого подают заявление по форме Р24001.

Вы не указали свою систему налогообложения, поэтому я расскажу, какие налоги нужно платить при сдаче квартиры в аренду и после ее продажи во всех случаях.

Т—Ж теперь в приложении

Познакомьтесь с 12 бесплатными курсами про деньги и жизнь на iOS и Android

СкачатьКакие налоги со сдачи квартиры в аренду платит ИП на УСН «Доходы»

Если счетчики есть, то плата за ЖКУ по ним не считается доходом ИП — платить налог с них не нужно.

Продажа квартиры. Возможно, квартиру вы будете продавать уже после того, как прекратите предпринимательскую деятельность, то есть в статусе физического лица. Вам не надо будет платить НДФЛ, если вы выполните правило о минимальном сроке владения квартирой. По этому правилу НДФЛ с продажи квартиры не платят, если она была в собственности пять лет и больше. Если продаваемая квартира — единственное жилье налогоплательщика или он получил ее в дар, наследство или по договору ренты, то достаточно трех лет владения, чтобы доход с продажи не облагался налогом.

Продажа квартиры без налога и декларации: что изменится с 2020 года

В налоговом кодексе есть оговорка, что если человек продает имущество, которое он использовал в предпринимательской деятельности, то он должен уплатить НДФЛ с продажи, но только если это не жилой дом, квартира, комната, садовый дом, доля в них или транспортное средство. Так что если правило о минимальном сроке владения вы выполните, то НДФЛ вам платить не придется.

Декларацию 3-НДФЛ на доходы, полученные от продажи квартиры после истечения минимального срока владения, тоже подавать не нужно.

абз. 2 п. 4 ст. 229 НК РФ

Если надумаете продавать квартиру, будучи ИП на УСН, то весь доход, который вы получите от продажи, придется включить в состав доходов и уплатить с него налог по ставке 6%. Освобождение от НДФЛ по правилу о минимальном сроке владения на ИП на упрощенке не распространяется, ведь НДФЛ они не платят.

Если вы непосредственно перед продажей уберете из ОКВЭД код 68. 20.1, для освобождения от налога этого будет недостаточно. Налоговая поймет, что вы сделали это специально, чтобы не платить налог с продажи, и доначислит его.

20.1, для освобождения от налога этого будет недостаточно. Налоговая поймет, что вы сделали это специально, чтобы не платить налог с продажи, и доначислит его.

Должен ли ИП на патенте платить НДФЛ

Сдача квартиры в аренду. Чтобы сдавать квартиру в аренду на патентной системе налогообложения, нужно оформить патент на этот вид деятельности. Тогда ИП не должен будет платить НДФЛ с арендных платежей, которые поступают от квартиросъемщиков.

Стоимость патента зависит от региона, где находится квартира, ее площади, а также срока патента. Патент можно покупать на период от 1 до 12 месяцев в пределах календарного года. С одной стороны, это удобно: можно приобрести патент на тот период, когда планируете сдавать квартиру. С другой — купить патент сразу на несколько лет не получится: нужно обновлять его каждый год.

Продажа квартиры. Доходы от продажи недвижимости патентом не облагаются, поэтому с них надо платить НДФЛ. Если выполните правило о минимальном сроке владения, делать это не придется.

Какие налоги со сдачи квартиры в аренду должен платить ИП на ОСНО

Сдача квартиры в аренду. У ИП на общей системе налогообложения доходы от аренды квартиры облагаются НДФЛ по ставке 13%. Доходом считается не только арендная плата, но и плата за коммунальные услуги без счетчиков.

При исчислении налога ИП может учитывать расходы на предпринимательскую деятельность, то есть уменьшать полученные доходы на понесенные расходы.

Кроме налога на доход собственник квартиры должен платить налог на имущество. Это местный налог, ставки по нему устанавливают муниципалитеты и города федерального значения: Москва, Санкт-Петербург и Севастополь.

Налог уплачивают по уведомлению, которое направляет налогоплательщику инспекция. Заплатить его нужно до 1 декабря следующего года.

По закону услуги по передаче любого жилья во временное пользование не облагаются НДС. Поэтому при сдаче в аренду квартиры этот налог платить не нужно. Но декларацию по НДС сдавать в налоговую все равно надо, даже если у вас был только один вид дохода — от аренды квартиры. Декларацию по НДС подают в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Декларацию по НДС подают в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Продажа квартиры. Если вы выполните правило о минимальном сроке владения, то НДФЛ платить не будете.

Декларацию 3-НДФЛ на доходы от продажи квартиры после истечения минимального срока владения также подавать не требуется.

По закону продажа жилых помещений или долей в них освобождается от НДС. То есть если ИП продает квартиру, то платить НДС он не должен. Но подать декларацию по НДС все равно необходимо.

Письмо УФНС по Москве от 27.11.2008 № 18-14/110551

Какие налоги должен платить ИП, если он сдает квартиру как физлицо

Сдача квартиры в аренду. Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности нужно убрать. Тогда вы будете перечислять 13% с каждого арендного платежа.

Если квартиру снимает физлицо или иностранная компания, у которой нет представительства в РФ, то арендодатель сам считает, сколько налога нужно заплатить, и сам перечисляет деньги в бюджет. В доход включают арендную плату и компенсацию коммунальных услуг без счетчиков.

В доход включают арендную плату и компенсацию коммунальных услуг без счетчиков.

подп. 1 п. 1, пп. 2—4 ст. 228, п. 1 ст. 229 НК РФ

Платить НДФЛ арендодателю необходимо не каждый месяц, а один раз за все месяцы сразу — до 15 июля следующего года. То есть человек целый год получает арендные платежи, никак по ним не отчитывается, а по окончании года считает все сумму дохода от сдачи квартиры и уплачивает с нее налог.

До 30 апреля следующего года физлицу надо подать декларацию 3-НДФЛ, а до 15 июля — заплатить налог.

Если квартиру снимет российская организация или ИП, то уплата налогов будет их задачей. По закону в таких случаях арендаторы считаются налоговыми агентами — они будут удерживать НДФЛ с арендных платежей и представлять отчетность в инспекцию. Физлицо будет получать арендную плату после вычета налога. Например, если плата по договору аренды — 20 000 Р, на руки человек будет получать 17 400 Р: 20 000 Р − 13%.

п. 1 ст. 226 НК РФ

Как собственник квартиры, физлицо также обязано платить налог на имущество. Как это делать, я рассказала выше.

Как это делать, я рассказала выше.

Какие налоги нужно заплатить вам

Поскольку при регистрации вы заявили код ОКВЭД 68.20.1, то доходы от сдачи квартиры в аренду у вас будут считаться предпринимательскими.

Если применяете УСН «Доходы», то с арендной платы надо перечислять налог по ставке 6%. При продаже квартиры ИП на УСН также придется заплатить 6% налога.

Для ПСН нужно взять специальный патент — на сдачу квартиры в аренду, а при продаже квартиры — заплатить НДФЛ. Если выполните правило о минимальном сроке владения, НДФЛ не будет.

Если применяете ОСНО, вы должны платить только НДФЛ. Ставка налога будет такой же, как если бы вы сдавали квартиру как физлицо, — 13%. Но при исчислении налога вы можете учесть расходы от предпринимательской деятельности. Платить НДС с полученного дохода вам не нужно. Если решите продавать квартиру и выполните правило о минимальном сроке владения, платить НДФЛ не придется. НДС при продаже квартиры тоже не платится.

Если захотите сдавать квартиру как физлицо, то из видов деятельности придется убрать код 68. 20.1. Нужно платить НДФЛ.

20.1. Нужно платить НДФЛ.

Может ли физическое лицо (ИП) сдавать в аренду юр. лицам

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

Телефон: (495) 64-911-65, 649-41-49

Может ли физическое лицо (ИП) сдавать в аренду юр. лицам

Согласно ч. 1 ст. 37 Конституции РФ каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

В связи с этим любой гражданин может беспрепятственно передавать в аренду принадлежащее ему на праве собственности имущество, в том числе и недвижимое (п. 2 ст. 1 Гражданского кодекса РФ).

В соответствии с абзацем 3 п. 1 ст. 2 ГК РФ в том случае когда для гражданина сдача принадлежащего ему на праве собственности имущества становится основной деятельностью, которая систематически приносит ему доход, то гражданину необходимо зарегистрироваться в качестве индивидуального предпринимателя (ИП).

Согласно ч. 3 ст. 8 ФЗ от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Если же статус индивидуального предпринимателя гражданином уже приобретен, то необходимо, чтобы в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) в отношении данного индивидуального предпринимателя был указан соответствующий вид деятельности. Исходя из заданного вопроса, этим видом деятельности является сдача внаем собственного недвижимого имущества (согласно пункту 70.2 подраздела КА Общероссийского классификатора видов экономической деятельности ОК 029-2007, утвержденного Приказом Ростехрегулирования от 22.11.2007 N 329-ст).

Какие-либо законодательные ограничения по кругу лиц, которым можно сдавать в аренду принадлежащее лицу недвижимое имущество, отсутствуют. Согласно части 2 ст. 30 ЖК РФ собственник жилого помещения вправе предоставить во владение и (или) в пользование принадлежащее ему на праве собственности жилое помещение юридическому лицу на основании договора аренды или на ином законном основании с учетом требований, установленных гражданским и жилищным законодательством.

Согласно п. 2 ст. 671 ГК РФ юридическим лицам жилое помещение может быть предоставлено во владение и (или) пользование на основе договора аренды или иного договора. Юридическое лицо может использовать жилое помещение только для проживания граждан.

Никаких согласований для сдачи имущества в аренду не требуется. Однако необходимо получить разрешение органа опеки и попечительства на сдачу жилого дома в аренду, если в данном жилом доме зарегистрирован несовершеннолетний ребенок (статья 21 ФЗ от 24.04.2008 N 48-ФЗ „Об опеке и попечительстве“).

Если же особняк находится в залоге для обеспечения какого-либо обязательства, то его собственнику необходимо предварительно получить согласие залогодержателя, чтобы в последующем сдать дом в аренду (п. 2 ст. 346 ГК РФ).

Кроме того, необходимо учитывать, что если недвижимое имущество находится в общей собственности, то для распоряжения им необходимо также испросить согласия всех собственников (ст. 247 ГК РФ).

При сдаче в аренду никакого значения не имеет, приобретено ли арендуемое имущество по какому-либо договору либо создано за свой счет. Правом сдачи в аренду имущества по общему правилу обладает его собственник (ст. 608 ГК РФ). Возможна сдача имущества в субаренду с согласия арендодателя (п. 2 ст. 615 ГК РФ).

Есть ряд обязательных требований закона, касающихся его заключения. Договор аренды должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ). Если договор аренды заключен на срок менее 1 года то данный договор не надо регистрировать (п. 2 ст. 651 ГК РФ). При заключении договора аренды на срок более 1 года, на обязательную государственную регистрацию в территориальный орган Федеральной регистрационной службы РФ необходимо представить непосредственно сам договор аренды, а также кадастровый паспорт здания (ч. 3 ст. 26 ФЗ от 21.07.1997 N 122-ФЗ „О государственной регистрации прав на недвижимое имущество и сделок с ним“).

Согласно п. 1 ст. 652 ГК РФ по договору аренды здания арендатору одновременно с передачей прав владения и пользования такой недвижимостью передаются права на земельный участок, который занят такой недвижимостью и необходим для ее использования. Если в договоре аренды здания не определено передаваемое арендатору право на соответствующий земельный участок, к нему переходит на срок аренды здания право пользования земельным участком, который занят зданием или сооружением и необходим для его использования в соответствии с его назначением (п. 2 ст. 652 ГК РФ).

Условия сдачи жилого дома в аренду определяются законом и договором. Но в любом случае в договоре должен быть указан его предмет, то есть конкретный жилой дом с его подробной характеристикой (общая площадь, этажность, адрес места нахождения и т.д.), который передается арендатору.

Остальные условия договора стороны вольны определять по своему усмотрению (ст. 421 ГК РФ).

Договор аренды является платным, то есть в нем должны быть определены вопросы внесения арендатором арендной платы за пользование имуществом (п. 1 ст. 614 ГК РФ). По договорам аренды, заключенных между частными лицами, отсутствуют какие-либо законодательные требования или ограничения по поводу размера арендной платы.

Договор аренды может быть заключен и без указания размера арендной платы. В соответствии с п. 1 ст. 614 ГК РФ в этом случае у арендодателя возникает обязанность оплатить налог в таком размере, как при аренде аналогичного имущества при сравнимых обстоятельствах. Как правило, за основу в качестве налогооблагаемой базы налоговые органы берут сложившийся в данной местности размер арендной платы. Но чтобы не возникали конфликты с налоговыми органами, лучше заключать платные договоры аренды, тем более что коммунальные платежи, расходы по содержанию и ремонту помещений и т.д. указываются отдельной строкой и не входят в налогооблагаемую базу.

За получение доходов от сдачи в аренду имущества гражданин либо индивидуальный предприниматель уплачивают налог на доходы физических лиц (п. 4 ч. 1 ст. 208 НК РФ). Налоговая ставка устанавливается в размере 13 процентов от налоговой базы (размера арендной платы — ч. 1 ст. 224 НК РФ).

В соответствии со статьей 346.20 НК РФ в зависимости от категорий налогоплательщиков индивидуальные предприниматели уплачивают налог в размере 6% (если объектом налогообложения являются доходы) или 15% (если объектом налогообложения являются доходы, уменьшенные на величину расходов).

В.М.Дикусар

М.Ю.Буцкий

Специалисты нашего Центра окажут Вам юридическую помощь по следующим категориям судебных дел, вытекающим из договора аренды недвижимости:

О признании договора аренды недвижимости недействительным.

Об обязании заключить договор аренды недвижимости.

О переводе на себя прав и обязанностей по заключенному договору.

О взыскании задолженности по арендной плате (ст. ст. 309, 614 ГК) и санкций за неуплату или просрочку уплаты арендных платежей.

- О возмещении убытков.

Первый Столичный Юридический Центр.

Наш e-mail: [email protected]

Наши телефоны:

1. 8 (985) 763-90-66

2. 8 (495) 776-13-39

3. 8 (985) 776 13 39

Наш адрес: Москва, Георгиевский переулок, дом 1, строение1, 2-3 этаж

Государственная регистрация договора аренды, Договор аренды, Договор аренды помещения, Регистрация договора аренды, Сдача в аренду, Сдача имущества в аренду, Согласие арендодателя, Срок договора, Срок договора аренды, Условия аренды, Условия договора аренды

22.07.2010, 2647 просмотров.

Патент для ИП на сдачу в аренду недвижимости в 2021 году

Стоимость услуг по оформлению патента на сдачу в аренду недвижимости

Где и как оформить патент для сдачи квартиры или нежилого помещения в аренду в Москве, Московской области и других регионах России

в 2021 году. Как рассчитать налоги на аренду

Документы для получения патента на сдачу в аренду недвижимости

паспорт гражданина РФ

ИНН

ОГРНИПтрации ИП

свидетельство о собственности на недвижимость, либо выписка из реестра ЕГРН

Если Вы сдаете квартиру или нежилое помещение в аренду и хотите делать это легально, Вы должны заключить с арендатором недвижимости договор и ежегодно платить налоги на получаемый доход от сдачи недвижимости в аренду

Варианты налогообложения при сдаче недвижимости в аренду

1. Платить 13% от дохода, в качестве физического лица и ежегодно подавать в ИФНС налоговую декларацию о доходах

2. Зарегистрироваться в качестве самозанятого лица (только для жилой недвижимости) и платить

4% от дохода, если Вы сдаёте недвижимость физическому лицу

6% от дохода, если Вы сдаёте недвижимость юридическому лицу

3. Зарегистрироваться в качестве ИП

платить 6% от дохода и вести налоговую отчетность

купить патент на сдачу недвижимости в аренду (все налоги включены в стоимость патента) и не вести налоговой отчетности

Какой из вариантов налогообложения для Вас будет предпочтительным?

Заранее известного ответа не существует, Вы можете сделать расчет и выбрать наиболее выгодную для Вас систему налогообложения

Получение патента для ИП на сдачу недвижимости в аренду

Ниже мы дополнительно опишем плюсы которые Вы получите, купив патент на сдачу в аренду квартиры или нежилого помещения

Освобождение ИП на патенте от налогов

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов:

Освобождение ИП на ПСН от уплаты налога на имущество (нежилую недвижимость). Подробнее …

Налоговая отчетность при патентной системе налогообложения

Индивидуальные предприниматели перешедшие на патент освобождаются от сдачи налоговой отчетности

Срок оформления патента для ИП

Патент оформляется в ИФНС в течение 5 рабочих дней. При этом день подачи заявления на патент и день выдачи патента в этот срок не входят

Срок действия патента для ИП на аренду недвижимости

Патент выдается по Вашему желанию на срок от одного до двенадцати месяцев в пределах календарного года

Онлайн касса и патент

Владельцы патентов на сдачу в аренду недвижимости освобождены от использования кассового аппарата

Порядок оплаты патента для ИП на аренду недвижимости

Оплата налога на патент зависит от срока, на который выдается патент

до 6 месяцев — вся сумма налога должна быть уплачена не позднее срока окончания действия патента

более 6 месяцев — 1/3 суммы налога нужно перечислить не позднее 90 календарных дней после начала действия патента, а 2/3 суммы — не позднее срока его окончания

Реквизиты для оплаты патента ИП. Подробнее …

Стоимость патента на сдачу в аренду недвижимости

Стоимость патента зависит от

вида недвижимости (жилое или нежилое помещение)

размера недвижимости сдаваемой в аренду в м. кв.

района расположения недвижимости (только для Москвы)

ВАЖНО: Индивидуальные предприниматели в рамках данного патента могут сдавать недвижимость как физическим так и юридическими лицам

Звоните и мы поможем Вам:

рассчитаем для Вас стоимость налогообложения аренды и стоимость патента на аренду недвижимости. Поможем Вам выбрать наименее затратный вариант

оформим все документы для получения Вами патента на сдачу в аренду квартиры или коммерческой недвижимости

подадим документы и получим для Вас патент в ИФНС в Москве или Московской области

Расчет стоимости патента произведен на основании Закона Московской области №231/220-ОЗ от 30.11.2020 г. «О внесении изменений в закон Московской области «О патентной системе налогообложения на территории Московской области»

Правила расчета стоимости патента для ИП

Итоговая стоимость патента для ИП при сдаче в аренду недвижимости рассчитывается по формуле

Стоимость патента = Б + (Pм х (Пф – Ппр), где:

Б – базовая стоимость патента

Pм – стоимость патента на 1 кв. м площади, из группы показателей, к которой относится ИП

Пф – фактическая площадь сдаваемых ИП в аренду

Ппр – максимальное значение количества квадратных метров, из из группы показателей, предшествующей группе показателей, к которой относится ИП

БАЗА ЗНАНИЙ ПРЕДПРИНИМАТЕЛЯ. СДАЧА НЕДВИЖИМОСТИ В АРЕНДУ

Недвижимость по-прежнему остается лучшей инвестицией, говорят миллионеры.

Миллиардер Эндрю Карнеги, как известно, сказал, что 90% миллионеров получили свое состояние, инвестируя в недвижимость. Мы хотели знать: правда ли это по-прежнему? Остается ли инвестировать в недвижимость хорошей идеей?

По словам этих девяти советников из The Oracles, которые заработали миллионы, инвестируя в недвижимость, ответ — утвердительный ответ.

1. «Владение сделало меня богатым».

«Покупка недвижимости сделала меня богатым — в основном по необходимости, а не намеренно.Я купил свою первую крошечную студию после того, как наскреб несколько долларов, потому что мне все равно нужно было где-то жить.

Несколько лет спустя стоимость студии увеличилась вдвое, дав мне достаточно денег, чтобы потратить 50% на квартиру с одной спальней. Вскоре это превратилось в двухкомнатную, затем в трехкомнатную и, наконец, привело меня в мой 10-комнатный пентхаус на Пятой авеню в Нью-Йорке.

Покупка этой крошечной студии была самым важным решением, которое я принял, потому что она вовлекла меня в игру ».

— Барбара Коркоран , основательница Corcoran Group, ведущая подкаста « Business Unusual », судья по «Shark Tank»

2.«Жилая недвижимость может приносить доход круглый год».

«Инвестиции в недвижимость — отличная идея, если вы собираетесь в нее надолго, а не быстро.

Лучше всего инвестировать в жилую недвижимость, которая приносит доход от сдачи в аренду круглый год. Просто убедитесь, что вы понимаем все связанные с этим судебные издержки и готовы к непредвиденным расходам «.

— Бетенни Франкель , предприниматель, филантроп, основатель Skinnygirl и BStrong .Следуйте за ней в Instagram

3. «Правильные инвестиции будут продолжать расти».

«Недвижимость реальна, и всегда полезно вкладывать деньги в реальные активы. Но позвольте мне прояснить: это не значит, что вся недвижимость — хорошая идея.

Я покупаю только определенные типы недвижимости, как правило, многоквартирные в престижных районах, которые обеспечивают стабильный денежный поток и большой потенциал для будущей оценки

Я держусь подальше от районов с низким доходом и частных домов.Но даже эти активы, вероятно, являются лучшим местом для хранения ваших денег, чем позволять наличным обесцениваться, пока они сидят в банке! »

— Грант Кардоне , эксперт по продажам, Автор бестселлеров New York Times . Следуйте за ним на Facebook , Instagram и YouTube

4. «Покупка умнее, чем аренда».

«Большинство миллионеров, которых я знаю, заработали больше денег от владения недвижимостью, чем от любых других инвестиций.Недвижимость постоянно растет в цене с течением времени и превосходит другие инвестиции.

Кроме того, он не так уязвим к краткосрочным колебаниям, как фондовый рынок. Вы получаете материальный актив, который можно использовать независимо от того, сдаете ли вы в аренду квартиру или коммерческое здание для получения дохода или покупаете дом. А также могут быть налоговые льготы для инвестиционной собственности.

Всегда хорошее время для покупки недвижимости. Фактически, настоящее богатство достигается покупкой, когда все продают, и наоборот.В то время как многие говорят о рецессии, рынок силен, с растущими ценами и транзакциями.

Аренда квартиры с одной спальней сегодня может стоить 5000 долларов в месяц в некоторых районах, но вы можете купить дом за 1 миллион долларов, потратив всего 4000 долларов в месяц на выплаты по ипотеке. И ставка фиксированная на 30 лет — лучший способ контроля арендной платы.

Так зачем вам арендовать? Кроме того, если вы сдаете свою собственность в аренду кому-то другому, вы можете покрыть ипотеку или лучше ».

— Питер Эрнандес , президент Западного региона в Дугласе Эллимане, основатель и президент Teles Properties

5.«Вы получаете шестизначные налоговые льготы».

«Недвижимость имеет невероятные налоговые льготы. В определенных ситуациях вам не нужно платить налоги с доходов от инвестиционной собственности. Вы также можете получить налоговую льготу в размере 250 000 долларов США как физическое лицо и 500 000 долларов США как супружеская пара.

самые богатые люди собирают собственность так же, как раньше собирали автомобили. Процентные ставки низкие, цены упали, и вам не нужно вкладывать много денег в инвестиции.

В то же время все больше людей предпочитают аренда взамен собственной.Вы можете получить доходную недвижимость в аренду, используя деньги других людей для покрытия ипотеки, налогов и содержания. С такими сайтами, как Vrbo и Airbnb, вы также можете найти краткосрочных арендаторов, чтобы субсидировать ваши накладные расходы.

Хотя я предлагаю диверсифицировать ваши инвестиции, нет лучшего места для хранения денег, чем обычные инвестиции, в которых вы можете жить и наслаждаться. Когда вы инвестируете в свое окружение, вы инвестируете в себя! »

— Холли Паркер, основатель и генеральный директор The Holly Parker Team в Douglas Elliman , отмеченном наградами брокере, который сделал продажи более 8 миллиардов долларов.Следуйте за ней в LinkedIn и Instagram

6. «Это не требует много денег».

«Недвижимость — это актив, который можно использовать в банках, поэтому вы всегда можете использовать его. Она также не требует больших денежных затрат. Вы можете внести всего 10% и использовать деньги банков для увеличения своих инвестиций. низкие процентные ставки, это как свободные деньги

В отличие от фондового рынка, где многие факторы находятся вне вашего контроля, ваши инвестиции не могут исчезнуть в одночасье.Вы также можете увеличить свое богатство с помощью отличных показателей доходности и налоговых преимуществ.

Единственные люди, которые теряют деньги в недвижимости, — это те, кто покупал на пике рынка и продавал в неподходящее время или вынимал слишком много акций из своего дома, не оставляя прибыли при продаже. Часто требуется время, чтобы увидеть большие оценки, но если вы удержите свои вложения, вы это сделаете.

— Дотти Херман , генеральный директор Дуглас Эллиман , брокерской империи в сфере недвижимости с годовым объемом продаж более 27 миллиардов долларов.Следуйте за ней на Facebook и Instagram

7. «Недвижимость предлагает неограниченные возможности».

«Недвижимость — всегда отличное вложение, потому что у вас больше возможностей, чем с другими типами инвестиций.

Если вы инвестируете в акции, облигации или частное размещение, ваш успех полностью зависит от факторов, находящихся вне вашего контроля. в большинстве случаев ваши варианты — удержать или продать. С недвижимостью у вас есть неограниченные возможности.

Вы можете купить дом с намерением продать его, а затем сдать его в аренду, если рынок пойдет на убыль.Если вы покупаете аренду, стоимость которой значительно повышается, вы можете ее продать. Недвижимость можно рефинансировать, перестроить и перезонировать. Вы можете развить его, сдать в аренду, разделить или добавить к нему участки.

Это лишь некоторые из ваших возможностей. Эта гибкость — одна из причин, по которой он создал больше миллионеров, чем любой другой класс активов ».

— Даниэль Лесняк, основатель Orange Line Living , брокер Keri Shull Team , соучредитель коучингового бизнеса в сфере недвижимости Агент HyperFast , автор книги «Агент HyperLocal, HyperFast по недвижимости»

8.«Людям всегда будет нужно место для жизни».

«Есть возможность для большей и более стабильной прибыли от недвижимости, чем от других инвестиций. Когда недвижимость строится, это происходит потому, что группа людей видит население, достаточно большое, чтобы это оправдать.

» Огромное количество новых объектов недвижимости каждый год свидетельствует о растущем рынке недвижимости. Предложение следует за спросом, и спрос продолжает расти. Население почти не уменьшается, поэтому потребность в жилье увеличивается из года в год.

В частности, растет рынок многоквартирных домов. По мере того, как квартиры становятся более привлекательными, люди реже покупают дома. С многоквартирными квартирами вы со временем продолжаете получать увеличивающийся доход.

Как только недвижимость стабилизируется, вы можете получать прибыль для своих инвесторов, пока не решите ее продать. Также есть спрос круглый год, куда бы вы ни пошли ».

— Роберт Мартинес, основатель и генеральный директор Rockstar Capital , инвестиционной компании в сфере недвижимости с активами под управлением на сумму более 330 миллионов долларов, на которой размещено « Квартира Rockstar « подкаст.Следуйте за ним на YouTube и Instagram

9. «Вы можете инвестировать в землю, которая приносит доход».

«Многие предприятия приходят и уходят, но есть одна вещь, которая нам всегда понадобится: земля.

Существует естественный спрос на недвижимость, независимо от того, производит ли земля такой продукт, как кофе, или где находится квартира или торговые площади; так что это всегда будет хорошей инвестицией. Независимо от того, каким бизнесом вы ведете, вам нужна земля

Инвестирование в недвижимость позволяет защитить себя и свое богатство.Хотя рынок недвижимости то поднимался, то падал, с течением времени он никогда не снижался. Сравните это с тем, когда рухнул Уолл-стрит или валюты, не обеспеченные ничем осязаемым.

Со временем вы всегда будете получать прибыль от недвижимости, которая приносит доход — например, от кофейной фермы. Еще лучше, если вы выберете недвижимость с присущей ей ценностью, например, место на Таймс-сквер ».

— Марчелло Аррамбиде, основатель Day Trading Academy , соучредитель SpeedUpTrader , компании, финансирующей амбициозные внутридневные трейдеры.Следуйте за ним на LinkedIn

Присоединяйтесь к The Oracles , группе вдохновителей ведущих предпринимателей мира, которые делятся своими стратегиями успеха, чтобы помочь другим развивать свой бизнес и улучшать жизнь. Чтобы узнать больше, подпишитесь на The Oracles на Facebook и LinkedIn .

Не пропустите:

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Дома, сдаваемые в аренду: как работает процесс

Если вы похожи на большинство покупателей жилья, вам понадобится ипотека для финансирования покупки нового дома.Чтобы получить право, у вас должен быть хороший кредитный рейтинг и наличные деньги для первоначального взноса. Без них традиционный путь к домовладению не может быть вариантом.

Однако есть альтернатива: договор аренды с правом собственности, по которому вы снимаете дом на определенное время с возможностью выкупить его до истечения срока аренды. Договоры аренды с выкупом состоят из двух частей: стандартного договора аренды и возможности покупки.

Вот краткое изложение того, на что обращать внимание и как работает процесс аренды с выкупом.Это сложнее, чем аренда, и вам нужно будет принять дополнительные меры для защиты своих интересов. Это поможет вам понять, является ли сделка хорошим выбором, если вы хотите купить дом.

Ключевые выводы

- Договор аренды с правом собственности — это сделка, в рамках которой вы обязуетесь сдавать недвижимость в аренду на определенный период времени с возможностью ее покупки до истечения срока аренды.

- Договоры аренды с правом собственности включают стандартный договор аренды, а также возможность выкупа собственности в более позднее время.

- Контракты с опционом на аренду дают вам право купить дом по истечении срока аренды, в то время как контракты на аренду требуют, чтобы вы его купили.

- Вы платите арендную плату в течение всего срока аренды, и в некоторых случаях к покупной цене применяется процент от суммы платежа.

- В некоторых договорах аренды с выкупом вам, возможно, придется содержать недвижимость в хорошем состоянии и оплачивать ремонт.

Невозвращаемый авансовый платеж

В соглашении о сдаче в аренду вы (как покупатель) платите продавцу единовременный, обычно невозмещаемый авансовый платеж, который называется комиссией за опцион, деньгами за опцион или его рассмотрением.Эта плата дает вам возможность купить дом в будущем. Плата за опцион часто является предметом переговоров, так как стандартной ставки нет. Тем не менее, комиссия обычно составляет от 1% до 5% от покупной цены.

Вариант аренды и покупка

Важно отметить, что существуют разные типы договоров аренды с выкупом, некоторые из которых более удобны для потребителей и гибки, чем другие. Контракты с опционом на аренду дают вам право, но не обязательство, купить дом по истечении срока аренды.Если вы решите не покупать недвижимость по окончании срока аренды, срок действия опциона просто истечет, и вы сможете уйти без каких-либо обязательств продолжать платить арендную плату или покупать. Это не всегда относится к договорам аренды и купли-продажи.

Чтобы иметь возможность покупать без обязательства покупки, это должен быть договор с опционом на аренду. Поскольку юридический язык может быть непросто расшифровать, всегда полезно просмотреть контракт с квалифицированным юристом по недвижимости, прежде чем что-либо подписывать, чтобы вы знали свои права и точно знали, во что вы ввязываетесь.Взаимодействие с другими людьми

Остерегайтесь договоров аренды-купли-продажи — вы можете быть юридически обязаны купить дом в конце срока аренды, независимо от того, можете вы себе это позволить или нет.

Согласование закупочной цены

В договорах аренды с правом собственности следует указывать, когда и как определяется покупная цена дома. В некоторых случаях вы и продавец договариваетесь о покупной цене при подписании контракта, часто по более высокой цене, чем текущая рыночная стоимость. В других случаях цена определяется по истечении срока аренды на основе текущей рыночной стоимости недвижимости.Многие покупатели предпочитают «зафиксировать» покупную цену, особенно на рынках, где цены на жилье растут.

Применение арендной платы к принципалу

Вы платите арендную плату в течение всего срока аренды. Вопрос в том, применяется ли часть каждого платежа к конечной цене покупки. Например, если вы платите 1200 долларов за аренду каждый месяц в течение трех лет, и 25% этой суммы зачисляется на счет покупки, вы получаете кредит на аренду в размере 10 800 долларов (1200 долларов x 0,25 = 300 долларов; 300 долларов x 36 месяцев = 10800 долларов).Как правило, арендная плата немного выше, чем действующая ставка для района, чтобы компенсировать полученный вами кредит на аренду. Но убедитесь, что вы знаете, что получаете за уплату этой премии.

В некоторых контрактах все или часть опционных денег, которые вы должны заплатить, могут быть применены к конечной цене покупки при закрытии.

Обслуживание дома с оплатой под выкуп

В зависимости от условий контракта вы можете нести ответственность за содержание собственности и оплату ремонта.Обычно это ответственность домовладельца, поэтому внимательно прочтите текст вашего контракта, напечатанный мелким шрифтом. Поскольку в конечном итоге продавцы несут полную ответственность за все сборы, налоги и страхование ассоциации домовладельцев (в конце концов, это все еще их дом), они обычно предпочитают покрывать эти расходы. В любом случае вам понадобится страховой полис арендатора, чтобы покрыть убытки, связанные с личным имуществом, и обеспечить покрытие ответственности, если кто-то получит травму, находясь в доме, или если вы случайно нанесете вред.

Убедитесь, что требования к техническому обслуживанию и ремонту четко указаны в контракте (попросите своего адвоката объяснить ваши обязанности).Уход за недвижимостью, например, стрижка газона, сгребание листьев, чистка желобов и т. Д., Очень отличается от замены поврежденной крыши или приведения электричества в норму. Независимо от того, будете ли вы отвечать за все или просто за стрижку газона, проведете осмотр дома, закажете оценку и убедитесь, что налоги на недвижимость актуальны, прежде чем что-либо подписывать.

Покупка недвижимости

Что произойдет по окончании контракта, частично зависит от того, какой тип соглашения вы подписали.Если у вас есть договор об аренде и вы хотите купить недвижимость, вам, вероятно, потребуется получить ипотеку (или другое финансирование), чтобы полностью заплатить продавцу.

И наоборот, если вы решите не покупать дом — или не сможете получить финансирование к концу срока аренды — срок действия опциона истекает, и вы выезжаете из дома, как если бы вы снимали любую другую недвижимость. Вы, вероятно, потеряете все деньги, уплаченные до этого момента, включая деньги за опцион и любой полученный кредит на аренду, но вы не будете обязаны продолжать аренду или покупать дом.Взаимодействие с другими людьми

Если у вас есть договор аренды-купли-продажи, вы можете быть юридически обязаны купить недвижимость по истечении срока аренды. Это может быть проблематично по многим причинам, особенно если вы не можете получить ипотечный кредит. Контракты с опционом на аренду почти всегда предпочтительнее контрактов на аренду с покупкой, поскольку они предлагают большую гибкость, и вы не рискуете получить судебный иск, если не желаете или не можете купить дом по истечении срока аренды.

Относитесь к процессу так же, как если бы вы сразу покупали дом: проявите должную осмотрительность, исследуйте район, сравните цены с другими близлежащими домами, изучите контракт и изучите историю продавца.

Если вы испытываете финансовые трудности, связанные с COVID-19, программы для арендаторов и домовладельцев, которые предотвращают потерю права выкупа, выселение и предоставляют облегчение выплаты ипотечного кредита, доступны от федерального правительства, штатов, муниципалитетов и частных кредиторов в рамках пакета мер по стимулированию коронавируса. .

Идеальный кандидат для сдачи в аренду

Договор аренды с выкупом может быть отличным вариантом, если вы начинающий домовладелец, но еще не совсем готовы с финансовой точки зрения.Эти соглашения дают вам возможность привести свои финансы в порядок, улучшить свой кредитный рейтинг и сэкономить деньги на первоначальный взнос, одновременно «запирая» дом, которым вы хотели бы владеть. Если деньги опциона и / или процент арендной платы идут на покупную цену, что они часто делают, вы также можете создать некоторый капитал.

В то время как соглашения об аренде с выкупом традиционно ориентированы на людей, которые не могут претендовать на получение соответствующих займов, существует вторая группа кандидатов, на которую в значительной степени не обращает внимания индустрия аренды с вычетом владения: люди, которые не могут получить ипотеку в дорогие, некондиционные кредитные рынки.«На рынках дорогостоящей городской недвижимости, где гигантские (несоответствующие) ссуды являются стандартом, существует большой спрос на лучшее решение для финансово жизнеспособных, платежеспособных людей, которые еще не могут получить или не хотят получить ипотеку», — говорит Марджори Шольц, основатель и генеральный директор Verbhouse, стартапа из Сан-Франциско.

«По мере того, как цены на жилье растут и все больше и больше городов выходят за рамки установленных лимитов ссуд и переводятся в гигантские ссуды, проблема переключается с потребителей на сектор жилищного финансирования», — говорит Шольц.При строгих правилах автоматического андеррайтинга и требованиях к авансовому платежу от 20% до 40% даже у финансово способных людей могут возникнуть проблемы с получением финансирования на этих рынках.

«Любая необычная вещь — например, в доходе — превращает хорошо получающих доход в категорию« выпадающих », потому что андеррайтеры не могут аккуратно уложить их в коробку», — говорит Шольц. Сюда входят люди с нетрадиционным доходом, самозанятые или работающие по контракту или не имеющие кредитной истории в США (например, иностранные граждане), а также те, кому просто не хватает огромного авансового платежа от 20% до 40%, требуемого банками для несоответствующих кредитов. .

Дорогие рынки — не самое очевидное место, где можно найти недвижимость с выкупом, что делает Verbhouse необычным. Но всем потенциальным покупателям жилья с правом аренды с выкупом было бы выгодно попытаться записать его ориентированные на потребителя особенности в контракты с правом аренды: плата за опцион и часть каждого арендного платежа выкупают цену покупки в долларах за доллар, арендная плата и покупная цена фиксируются на срок до пяти лет, и участники могут наращивать капитал и фиксировать повышение рыночной стоимости, даже если они решат не покупать.По словам Шольца, участники могут «обналичить» по справедливой рыночной стоимости: Verbhouse продает дом, а участник сохраняет рыночную оценку плюс любой капитал, который они накопили за счет «выкупа» арендной платы.

Перед подписанием контракта

Какие шаги следует предпринять, если вы подумываете о сдаче в аренду с выкупом? Обязательно:

Выбирайте правильные термины

Заключите договор об аренде, а не договор купли-продажи.

Получить помощь

Наймите квалифицированного юриста по недвижимости, который объяснит вам условия договора и поможет вам разобраться в ваших правах и обязанностях. Вы можете обсудить некоторые моменты перед подписанием или отказаться от сделки, если она вам не выгодна.

Исследование контракта

Убедитесь, что вы понимаете:

- Сроки (что и когда)

- Опционная плата и арендные платежи — и какая из них применяется к покупной цене

- Как определяется покупная цена

- Как реализовать свой опцион на покупку (например, продавец может потребовать от вас предоставить предварительное письменное уведомление о вашем намерении купить)

- Разрешены ли домашние животные

- Кто отвечает за техническое обслуживание, взносы ассоциации домовладельцев, налоги на имущество и т. Д.

- Что означает «техническое обслуживание»: просто стрижка газона, сгребание и т. Д.или серьезный ремонт, например, ремонт крыши.

Исследование дома

Закажите независимую оценку, проведите осмотр недвижимости, убедитесь, что налоги на недвижимость актуальны, и убедитесь, что на недвижимость нет залогового права.

Найти продавца

Проверьте кредитный отчет продавца, чтобы найти признаки финансовых проблем, и получите отчет о праве собственности, чтобы узнать, как долго продавец владел недвижимостью — чем дольше он владел ею и чем больше капитала, тем лучше.

Двойная проверка мелкого шрифта

При каких условиях вы потеряете возможность купить недвижимость? По некоторым контрактам вы теряете это право, если опаздываете с оплатой только одной арендной платы или если вы не уведомляете продавца в письменной форме о своем намерении купить.

Итог

Соглашение о сдаче в аренду позволяет потенциальным покупателям жилья сразу же переехать в дом, имея несколько лет на то, чтобы поработать над улучшением своих кредитных рейтингов и / или накопить для первоначального взноса, прежде чем пытаться получить ипотеку.Конечно, определенные условия должны быть соблюдены в соответствии с договором аренды с выкупом. Даже если агент по недвижимости помогает с процессом, важно проконсультироваться с квалифицированным юристом по недвижимости, который может разъяснить договор и ваши права, прежде чем вы что-либо подпишете.

Сдача дома в аренду: пять советов

Многие задумываются о сдаче дома в аренду. Они могут захотеть получить дополнительный доход, чтобы сэкономить деньги или погасить долг, или они могут рассматривать это как вариант продажи во время спада жилья, способ подождать, пока ситуация в экономике не улучшится.

Мотивов много, но этот план может стать больше проблем, чем он того стоит, когда не будут приняты соответствующие соображения. Вот пять шагов, которые помогут вам двигаться в правильном направлении.

Если вам посчастливилось жить в туристическом районе, например, рядом с пляжем или крупным городом, сдача дома в аренду на короткий или сезонный срок также может быть вариантом. Прежде чем зарегистрироваться в группе краткосрочной аренды, такой как Airbnb, узнайте правила и положения для этих типов аренды в вашем городе.

Понимание ответственности